こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について情報発信をしています。

そんなリベ大の内容が「お金の大学」として1冊の本になって、2020年6月に販売されました。

書籍の中で、「失敗しない持ち家=リセールバリューの高い家」の事例として、首都圏のマンションを挙げています。

この点において、本の購入者の方から「具体的に資産価値の落ちないマンションの特徴が知りたい」というコメントをいただきましたので、今回の記事で紹介していきます。

日本人の多くは、親や兄弟、友達、上司などから、

「まだ家は買わないの?」 「そろそろ家を買ったら?」と言われ、特に警戒することなくマイホーム購入という「無意識の不動産投資」をしています。

投資ということは、

上手くいけば、10年で1,000万儲かる

失敗すれば、10年で1,000万損する

どちらの可能性もあるのです。

今回の記事を読むことで、少なくとも大失敗のリスクを減らすことができます。

記事の最後には、「富裕層のマインド」や「最新の不動産市況」についても解説しますので、

- マイホームの購入には興味がなくても、不動産投資(賃貸経営)に興味がある人

- 企業や株式投資で成功したい人

上記のような人にも役立つ内容となっています。

目次

解説動画:【マイホーム】資産価値の落ちないマンションの特徴3選

このブログの内容は下記の動画でも解説しています!

押さえておくべき2つの前提

まずは、以下の2つの前提条件を押さえておきましょう。

- 直近10年間はマンションの方が戸建てより有利な時代

- 資産価値と使用価値は別物

それぞれ解説していきます。

前提1:直近10年間はマンションの方が戸建てより有利な時代

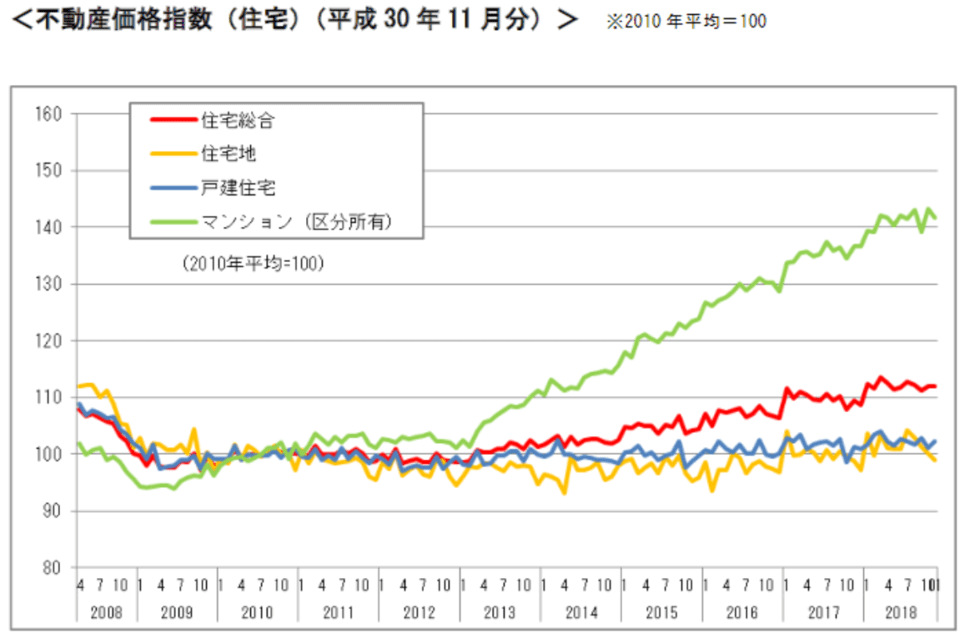

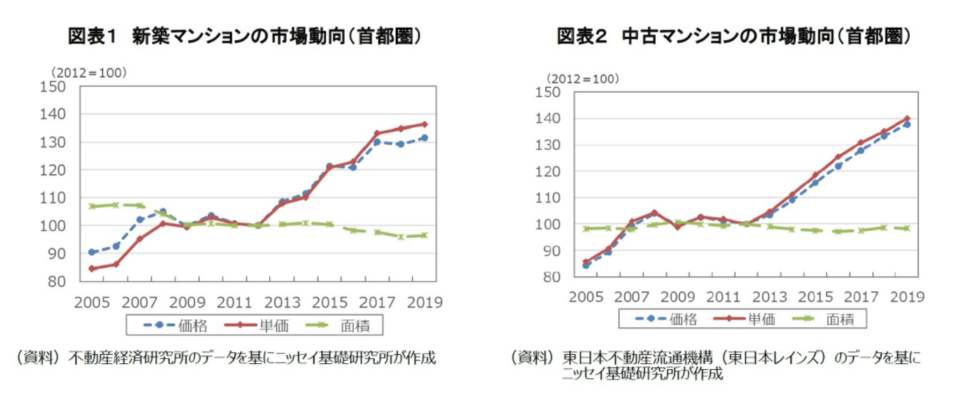

国土交通省は「不動産価格指数(住宅)」という住宅の価格を以下のような数値として発表しています。

2010年時点の価格を100とすると、

青色のライン:戸建て住宅はほとんど伸びていないのに

緑色のライン:マンションは約1.4倍に伸びている

ことが分かります。

10年前にマンションを購入した人の中には、10年間住んだのに「買った時よりも高く売れる」という人も少なくありません。

前提2:資産価値と使用価値は別物

不動産の資産的な価値(他人にいくらで売れる・貸せる)と自分にとっての使用価値(家族構成・ライフスタイルにマッチしている)は別物です。

今回の記事では資産的価値に重点を置いて解説していきますが、“自分たちファミリーにとって”使い勝手の良いマイホームの価値を否定するものでは一切ありません。

住宅という「人生の満足度を決める重要な要素の1つ」をコスパという視点だけで語るものではないということも分かっています。

理由は後で解説しますが、リベ大の意見は今後10年、20年も戸建てよりマンションの方が有利だと考えています。

それでは、「資産価値の落ちにくいマンション」の特徴について解説していきます。

資産価値の落ちにくいマンションの特徴

資産価値の落ちにくいマンションの特徴は以下の3つです。

- 立地の良い「都心・駅近」のマンション

- 50㎡~70㎡のマンション

- 築10~20年ぐらいのマンション

順番に解説していきます。

特徴1:立地の良い「都心・駅近」のマンション

立地に関して言えば、東京都心の一択で、郊外はありえません。

東京以外で例を挙げるのであれば、三大都市圏に入る大阪・名古屋の中心エリアはギリギリOKだと言えます。

現在の人口と将来の人口予測は以下のように推定されています。

- 2020年現在:1.2億人強

- 2060年予測:9,000万人割れ

東京都の人口は約1,400万人であるため、今後40年間で東京2つ分ほどの人口が減少するというわけです。

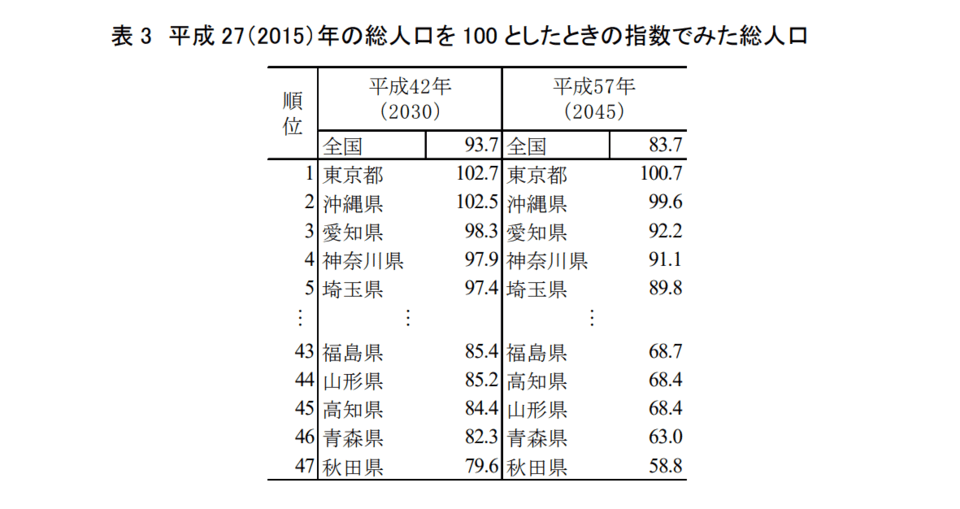

また人口に関して、国立社会保障・人口問題研究所が以下のような数値を発表しています。

この表は2015年の人口を100と仮定して、2045年時点の人口が増えるか・減るかを予測したものです。

表から分かるように2045年時点で100を上回る人口を維持しているのは、東京だけとなっています。

日本三大都市の一つである名古屋市を有する愛知県ですら92.2、横浜市を有する神奈川県では91.1、東北の県ではなんと30%前後の人口が減る見込みです。

地方にはスポット的に需給バランスの崩れた「お宝立地」があるため、不動産投資はマクロな視点だけで語るものではありません。

しかし、不動産は「人がいてナンボ」の世界です。

そのため、不動産投資の逆張りは難易度が非常に高く、素人にはおすすめしません。

先ほど立地に関して、東京都心の一択と結論からお伝えしましたが、都心や郊外の定義は人それぞれです。

今回の場合は、以下のように都心と郊外を分けて考えています。

- 東京23区内→都心

- 東京23区外→郊外

大阪の場合は梅田や難波、名古屋は栄などが中心エリアだと言えます。

こういった都心・中心エリアの中で、駅近徒歩5分圏内(最低でも7分圏内)が立地選びの大前提となります。

SUUMOなどが時々行っているマンションのリセールバリューランキングでは、

- 原宿

- 恵比寿

- 目黒

- 代官山

- 麻布

などのブランドエリアが常に上位にランクインしています。

また、こういったブランドエリアに戸建ては立ちません。なぜなら、大手のデベロッパーがマンションを建ててしまうからです。

そのため、マンションの方が戸建てよりもはるかに立地が良いのです。

これが、最近までマンションの資産価値が落ちなかった(むしろ上昇した)理由だと言えます。

東京都の新築マンションの平均価格は、

- 2010年:5,500万円

- 2019年:7,300万円

と激増しています。

7,300万円という金額は、もはや一般庶民の手に届く金額ではありません。

「庶民には手が届かない」を裏返せば、「お金持ちの間では、それだけ価値がある」ということです。

資産価値を重視するのであれば、「経済的に余裕のある層」が欲しがる物件を狙いましょう。

特徴2:50㎡~70㎡のマンション

資産価値の落ちにくいマンションの特徴2つ目は、50㎡~70㎡の広さであることです。

20㎡~30㎡の1K・ワンルーム

30㎡~40㎡の1LDK

70㎡以上の3LDK

こういったマンションは、あまりおすすめできません。

50㎡~70㎡のマンションをおすすめする理由は以下の通りです。

- 守備範囲が広いから

- 需給バランスが良いから

- 住宅ローン控除の対象になるのが50㎡以上だから

理由1:守備範囲が広い

守備範囲が広いとは、以下のように貸せる・売れる対象が非常に広いという意味です。

- DINKS(2人暮らしの共働き夫婦)

- 子供が独立した後の夫婦

- 夫婦+子供1人の家庭

- お金持ちのシングル

- 母子家庭・父子家庭

国立社会保障・人口問題研究所によると、

ファミリー世帯:約1,400万世帯(これからどんどん減る)

1人暮らし世帯:約1,900万世帯(急増中)

夫婦のみの世帯:約1,100万世帯(急増中)

といった感じになっています。

70㎡以上の広いマンションに住みたいと思うのは、1~2人の子供を持つファミリー世帯ですが、この世帯は今後どんどん減っていきます。

理由2:需給バランスが良い

シングル層をターゲットにした20㎡~30㎡の1Kやワンルームは、すでに都心でも飽和状態(需要者数=供給物件状態)です。

一方で、40~70㎡に住みたい人(需要)と40~70㎡の賃貸物件(供給)を比較すると、供給が圧倒的に足りていないというデータがあります。

理由3:住宅ローン控除の対象になるのが50㎡以上

お金持ちの方々は、節税が大好きです。

そのため、住宅ローン控除というお得な「節税」が使えない広さのマンションをあえて欲しがることはありません。

特徴3:築10~20年ぐらいのマンション

資産価値が落ちにくいマンションの3つ目の特徴は、築年数に関するものです。

基本的には、築10~20年ぐらいの中古がおすすめできます。

マンションは一般的に、新築プレミアムが落ちる最初の5年の値下がりが一番激しく、築20年を過ぎたあたりから値下がり幅が小さくなります。

築20年あたりのマンションをピンポイントで狙うのも良いですが、設備が古くなってきているため、故障リスクや修繕の必要性も高まります。

また不動産投資の世界では、「1981年」を基準にして投資の可否を判断することがあります。

なぜなら、この年以降に「新耐震基準」に変更されているからです。

しかし、リベ大としては2000年4月に施行された「住宅の品質確保の促進等に関する法律(品確法)」を意識した方が良いと考えています。

この観点からも、現時点で築20年以内のマンションはおすすめしやすいです。

そして、そもそも築浅(築10年未満)の物件は流通が多くありません。

以上のように、

値下がりリスクを考えても

経年による修繕リスクを考えても

品確法の施行タイミングを考えても

実際の流通量を考えても

築10~20年のマンションがベターだと言えます。

その他の条件もご紹介!

これまで紹介した資産価値の落ちにくいマンションの特徴をまとめると、以下のようになります。

- 立地の良い「都心・駅近」のマンション

東京23区、駅から徒歩5分圏内(最低でも7分圏内)

山手線沿いのエリアやブランドエリアであれば、さらに良し - 50㎡~70㎡のマンション

守備範囲が広い(売れる・貸せる対象が広い)

欲しがる人に対して供給量が少ない

住宅ローン控除も使える - 築10~20年ぐらいのマンション

新築プレミアが落ちている

値下がりが小さくなり始める時期

設備の故障・修繕リスクが比較的低い

2000年の品確法の施行以後

上記の条件以外には、以下のポイントも押さえておくと良いでしょう。

- パチンコ屋、工場、墓地、火災場などが近くにない

- 国立大学や人気私立大学に通える距離

- 人気公立小学校の学区内

- バルコニーが幹線道路や線路に面していない

- 個性の強く、独特で変形した間取りではない

ここからは大切な富裕層マインドの話になりますが、全てに共通して言えるのは、

「自分が欲しいもの」ではなく

「人が欲しがるもの」にフォーカスしていること

資産価値が落ちないマンションとは、ちょっとでも値が下がれば「買いたい!」と飛びついてくる人がたくさんいるマンションです。

「僕は、マンションの周りに〇〇があっても気にしない」 「自分は子供がいないから、近くに良い小学校があるかなんて気にしない」こういった発想は、資産価値保全の観点からはアウトです。

どういったマンションであれば、

- 多くの人(特に経済的に余裕のある人たち)が欲しがるか?

- 金に糸目をつけないで、飛びついてくるか?

ここを考え抜くことが重要だと言えます。

もちろん、「自分にとって高い価値がある」これは素晴らしいことであり、そういったものに囲まれて暮らすのは最高の贅沢でもあります。

しかし資産価値の保全という目線で見るのであれば、

マクロの動向を読んで(人口はどうなる?どの都市に人が集まる?)

ミクロの需給を読んで(このエリアの需給バランスはどうなっているのか?)

お金持ちの思考を読んで(節税や教育のためにならお金を惜しまないはずだ)

こういった“他人が欲しがるかどうか”をよく見るべきです。

不動産でも、株でも、債券でも、他人が欲しがるかどうかを考えながら買い物をすることで、皆さんの周りには「多くの人が欲しがるもの=リセールバリューの高いもの」が蓄積されていきます。

リセールバリューの高いものは、

- いつでも売れるし

- いつでも貸せるし

- 持っているだけでキャッシュフローを生む

こういったものたちです。

こういったタイプの方は、ぜひ今回の話を頭に叩き込んでおいてください。

ちなみに、今回紹介した条件に当てはまるマンションを探してみたら、「そんな物件見つからない…。」ということに気付くはずです。

それが「資産価値が高い」ことの証拠というわけです。

まとめ:富裕層マインドで資産価値の高いものを見極めよう

最後に最新の不動産市場を解説します。

最近、「暴落」が囁かれるようになりました。

- 経済紙

- 投資家

- 著名なアナリスト

など、共通して「ちょっと気をつけた方が良いぞ」といった雰囲気になっています。

もちろん、きっかけはコロナ渦による以下のような問題です。

都心オフィスの空室率が上昇(2019年1%未満、2025年5%予想)

大黒柱の収入減、失職による住宅ローン破綻の増加

夫婦共働きをアテにして買ったタワマンの任意売却増加懸念

リモートワークが普及して、「都会の狭い賃貸」→「郊外の広い戸建て・マンション」へシフト

景気の低迷に加えて、2022年には生産緑地問題もあります。

農地・緑地として30年保全されていた土地が大量に売り出され、住宅地として開発される可能性があるため、供給が増えすぎて不動産価値が下がるのではないかという問題です。

これまではアベノミクスの金融緩和影響もあり、以下のように右肩上がりを続けてきたマンション市場。

リベ大としては、

- コロナによる郊外シフトよりも

- 人口動態を理由とする都市集中の方が

長期的には影響が大きいため、ブランドエリアにある都心・駅近のマンションは、今後も資産価値が落ちにくいと考えています。

とはいえ、この1~2年間の短期で見れば、「今が買い時だ」といった感覚はありません。

むしろ割高さを警戒して、大人しくしているべきタイミングであるとも言えます。

過去の事例を見ると、マンションの買い時は、

- リーマンショックの後や

- 東日本大震災の後

など、経済危機があり、皆の財布が痛んだ後です。

それでは、大切なことなので最後にもう一度、資産価値の落ちにくいマンションの特徴をまとめます。

- 立地の良い「都心・駅近」のマンション

東京23区、駅から徒歩5分圏内(最低でも7分圏内)

山手線沿いのエリアやブランドエリアであれば、さらに良し - 50㎡~70㎡のマンション

守備範囲が広い(売れる・貸せる対象が広い)

欲しがる人に対して供給量が少ない

住宅ローン控除も使える - 築10~20年ぐらいのマンション

新築プレミアが落ちている

値下がりが小さくなり始める時期

設備の故障・修繕リスクが比較的低い

2000年の品確法の施行以後

コツコツと資産を積み上げていきたい人は「リセールバリューの高いもので身の回りを固めよう」という富裕層マインドを参考にしてください。

もし上記の条件を満たすようなマイホームを買えないのであれば、自分の生活に合う手ごろな物件を借りて使えば良いだけです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「不動産投資に興味がある」人に読んで欲しい記事がこちら!