皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2024年の第2弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知って得する】学長が選ぶ「お得」「トレンド」お金のニュースBest7

このブログの内容は、以下の動画でも解説しています!

【2024年 第2弾】お金のニュース

ニュース①:あおぞら銀行大減配!個人投資家大ショック

1つ目のニュースは、2024年2月1日のロイターから、「あおぞら銀、今期15年ぶり最終赤字に 有価証券で410億円の損失」です。

あおぞら銀行が赤字・大減配という状況になりました。

- 米国のオフィス向け不動産融資が焦げ付きそう

- 外国債券などの有価証券で大損した

という状況になっており、結果的に15期ぶりの赤字転落で配当金が出せなくなるという内容です。

高配当株投資家にとっては非常に重要な話題です。

そもそもあおぞら銀行というのは、日本にある銀行の中で、売上ランキングは15位前後の規模になっており、日経平均株価にも採用されている大企業です。

(参考:日本経済新聞「日経平均株価 銀行」)

個人投資家にとっては、以下のように「高配当株」としても大人気でした。

(参考:バフェット・コード「銀行業業界 売上高ランキング(企業一覧)」)

- 2019年~2023年3月期の平均配当利回り:約6.1%(超高利回り)

- 年4回の配当(通常の日本株は年1〜2回の配当)

- 過去、旧NISAでの買付金額ランキングでTOP3に入ったこともある

(出典:ZAiオンライン「【NISA口座】みんなが買っている人気の銘柄は?」)

過去10年を遡っただけでも、以下のように配当が減った実績があります。

- 2018年:3円減配

- 2019年:30円減配

- 2021年:32円減配

(出典:IR BANK「あおぞら銀行」)

そもそも銀行業は景気敏感な業種に分類されます。

その意味で、リーマンショックのような不景気では最前線で「直撃弾」を食らうことになります。

そこで、他の高配当株と比べてもより厳しい目で

- 収益性(効率的にたくさん儲けているか)

- 財務安全性(何があっても持ちこたえられる財産があるか)

をチェックしなければなりません。

この点あおぞら銀行は、銀行の中で見ても特別に高い収益性があるワケでもなく、特別に高い財務安全性があるワケでもありません。

実際あおぞら銀行が減配した2018年、2019年、2021年は、三菱UFJフィナンシャルグループや三井住友フィナンシャルグループなどは減配していません。

ちなみに2023年のあおぞら銀行の配当性向は、なんと206%という水準になっています。

(出典:IR BANK「あおぞら銀行」)

200%という数字は、稼いだ利益の「約2倍の金額」を他人に渡している状況です。

今年の利益は100円なのに、株主には206円配当したような状況と考えてください。

例えるなら、手取り月給20万円の人が大好きな人に振り向いてもらうために、40万円のプレゼントを買っているようなイメージです。

最終的に、プレゼントに使える額は減ってしまいます。

そのタイミングが早速やってきたのが、今回のあおぞら銀行のニュースというワケです。

今回皆さんにお伝えしたいのは、ただ配当利回りが高いだけの「人気高配当株」には要注意!という点です。

高配当株投資をする上では、以下のようにクオリティの高い株を選ぶ必要があります。

- 収益性が高い

- 財務安全性が高い

- 売上やEPS(1株あたり純利益)が増加傾向

- 安定配当(なかなか減配しない)

- 不人気で割安

とはいえ、これだけ注意しても減配を食らうのが株式投資の怖いところです。

というワケで、今回あおぞら銀行で減配を受けてしまった人も、へこむ必要は全くありません。

リスクを取っていれば、今回のようなことは必ずついて回るものだからです。

以下のように色々な考え方があるので、今回のケースを踏まえて次に生かしていきましょう。

「今回のことは想定内。配当利回りを得るにはリスクはつきもの」

「今度は配当利回り以外にも、もっと色々なところを見よう」

「今度は投資銘柄をもっと増やして分散して、ダメージを減らそう」

逆に今回のようなニュースで多くの人が悲観的になると、「優良な高配当株」を安く買える可能性も高まるため、プラスに捉えることもできます。

良い銘柄を少しでも安く買うためには、人気は出ない方が良いワケです。

引き続きリベシティ内では、優良高配当株や優良高配当株ファンドに関する情報を発信していきます。

月5万円の配当金を受け取れるようになったら、本当に生活がラクになります。

言うなれば、時給1,000円で月50時間働いてくれる妖精さんが、家庭に1人増えるようなものです。

ニュース②:公的年金の運用、過去最高収益を更新

2つ目のニュースは、2024年2月3日の日本経済新聞から、「GPIF収益、昨年最高の34兆円」です。

日本の年金積立金がものすごく増えています。

皆さんが将来受け取ることになる年金ですが、その財源は次のうちどれでしょう?

- 現役世代が納付する年金保険料

- 税金

- 国が運用する年金積立金

チクタクチクタク…

チクタクチクタク…

チクタクチクタク…

チクタクチクタク…

チクタクチクタク…

チクタクチクタク…

チクタクチクタク…

チクタクチクタク…

まずは年金の基本を振り返りましょう。

公的年金は、原則として65歳から受給可能です。

よく勘違いする人も多いところですが、日本の年金制度は「積立方式」ではなく「仕送り方式」です。

自分が現役の時に納めた保険料を貯金のように取っておいて、自分が65歳になった時に少しずつ取り崩しながら受け取るシステム

今自分が納めている保険料は今の年金受給者に給付され、自分が年金受給者になった時は現役世代の保険料から受け取るシステム

「日本は、めちゃくちゃ少子高齢化が進んでるよね」

「少ない若者でたくさんの老人を支えるの?」

「仕送りなんてできるワケないじゃん!むしろしてほしいくらいだよ」

国の偉い人もこのような反応があることが分かった上で、年金制度の持続性を高めるために他の財源を用意しようと考えたワケです。

そこで考えられたのが、次の2つです。

- 税金

- 年金積立金

年金保険料は、現役の人は納める一方で引退後の人は納めません。

一方の税金は、現役の人だけではなく引退後の人も納めます。

このような意味で、幅広い世代から「年金の財源」を集められるというワケです。

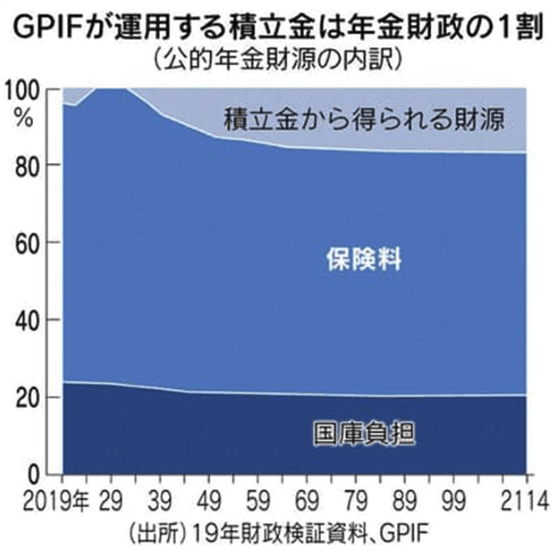

また年金積立金は、「お金が足りなくなるなら、運用して増やせば良い」という発想で、保険料の一部が運用に回っています。

今回紹介したニュースは、その「年金積立金の運用がうまくいっている」という話です。

- 年金保険料:7割

- 税金:2割

- 年金積立金:1割

とはいえ2050年時点や2100年時点など、時期によって比率は変わるので、おおよそのイメージだけ掴んでおいてください。

結論、年金積立金はバッチリ成長しています。

記事によると、GPIFの2023年の収益は34兆3,077億円のプラスという状況です。

ちなみにGPIFというのは、将来世代のための年金積立金を運用している組織です。

34兆3,077億円のプラスというのは、年間の収益としては過去最高でした。

先ほど解説したように、年金積立金から得られる財源は全体の1割程度なので、あくまでも「補完的な役割」という位置づけです。

とはいえ運用収益が積み上がることで年金制度の安定運用につながる点を考えると、間違いなく私たちにとって良い状況と言えるでしょう。

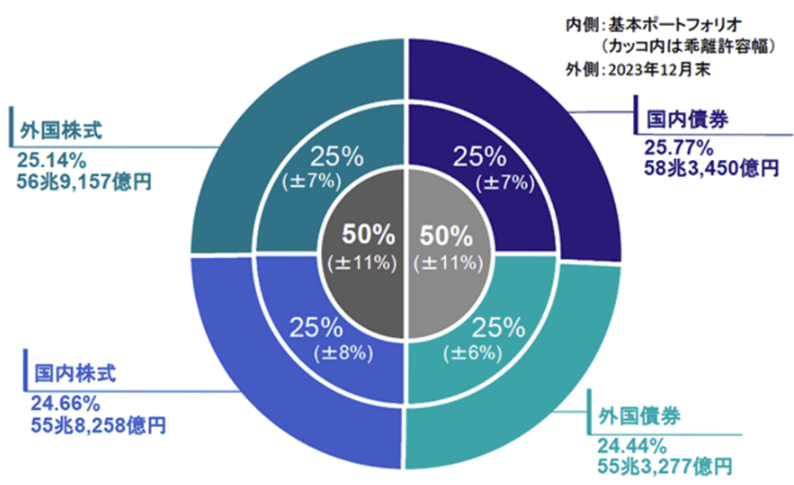

ちなみに、GPIFの資産配分は以下のようになっています。

外国株式、国内株式、国内債券、外国債券に、それぞれ25%ずつ投資するスタイルです。

全体の約9割がインデックス投資というのも、重要なポイントです。

「国際分散投資」「インデックス運用」という点を押さえるだけで、投資初心者でもGPIFと似たような成績が出せるワケです。

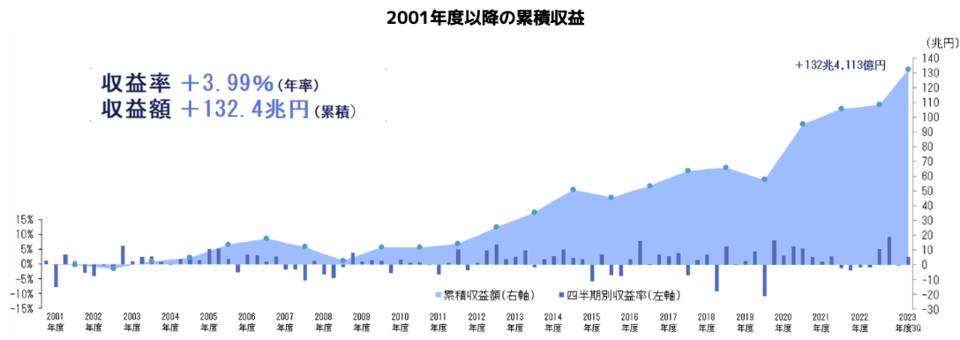

最後に、次のグラフをご覧ください。

年金積立金の市場運用が始まった2001年以降、収益額の累計は132.4兆円にもなっています。

年金積立金から得られる収益は、今後約100年で計画的に使われていく予定です。

現状しっかり運用されており、お金が増え続けている点は認識しておきましょう。

「長期国際分散投資 × インデックス運用」のパワーは本当に強大です。

GPIFによると、今の日本は以下のような状態になっています。

- 人口の3人に1人が年金を受け取っている

- 高齢者世帯の平均所得の約6割が年金

- 年金給付額の合計は、GDPの約1割に当たる

(出典:GPIF「公的年金制度と年金積立金」)

リベ大としては、この状況の中で以下のような選択肢は全くおすすめしません。

「老後が心配だけど国の制度は信用できない!年金保険料なんて払わない!」

「老後が心配だから、民間の貯蓄型保険に入って備えよう!」

上記は、泣きを見る可能性の方が高い選択肢と言えます。

リベ大としては、以下の方法をおすすめします。

公的年金の保険料は払う

余計な民間保険には一切入らない(貯蓄型保険は毒キノコ)

じぶん年金は投資で作る

老後を迎える“前”に、豊かになれる可能性も十分にあります。

ニュース③:「子育て支援金」の負担水準、首相明言

3つ目のニュースは、2024年2月6日の日本経済新聞から、「首相、子育て支援金「1人月500円弱負担」 個人間では差」です。

少子化対策のために、国民1人あたり月約500円くらい負担してもらう予定というニュースです。

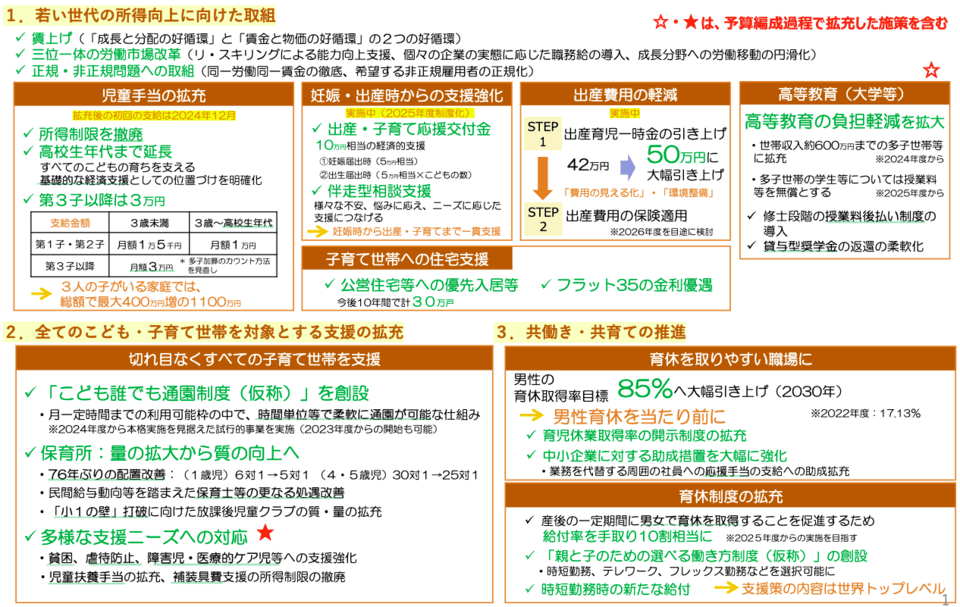

政府は今、「加速化プラン」と称して様々な少子化対策を実行しようとしています。

以下の図をご覧ください。

① 若い世代の収入アップ

→ 賃上げ、児童手当拡充など

② 子育て世帯への支援充実

→ 保育所の質向上、こども誰でも通園制度創設など

③ 共働きをしやすく

→ 男性の育休促進、育休制度の拡充など

加速化プラン実施に充てる予算は、年間3.6兆円を想定しているようです。

現状政府が考えている財源は以下のようになっています。

- 1.5兆円分:元々あった予算

- 1.1兆円分:社会保障の支出見直し

- 1兆円分:国民から集める!

今回のニュースは、3つ目の1兆円を捻出するために、国民1人あたりの負担が月500円くらいになると首相が明言したというものです。

ちなみに支援金の徴収は、2026年4月から段階的に実施される予定とのこと。

これを受けて世間の声は、「少子化対策として月500円くらいなら大丈夫!」とはならなかったワケです。

懸念点としては、大きく次の3つが挙げられます。

- 負担額が500円以上の人もいるのでは?

- 「実質的な負担は生じない」というのは本当?

- 負担はもっと増えていくのでは?

政府は粗い試算として、「支援金の総額を1兆円と想定すると、28年度の拠出額は、加入者1人あたり月平均500円弱になると見込まれている」としました。

ここでいう加入者は、医療保険制度の加入者を指します。

つまり政府は、子育て支援金を医療保険料に上乗せして徴収しようと考えているワケです。

医療保険料は、加入している制度(会社員か?自営業者か?などで異なる)や個人の給与額など、個々の状況によって変わります。

よって、「月500円程度ならOK」と思っていたとしても、「自分の場合は全然違った…」という状況にもなりかねません。

「本当は500円で済まないのでは?」という猛反発を受け、政府は「粗い試算ではなく、医療保険ごとの徴収額をしっかり試算して公表する」と言っています。

(参考:FNNプライムオンライン「子育て支援金「1000円超も」こども政策担当相が発言」)

「賃上げと歳出改革によって、実質的な負担は生じないようにする!」と政府は主張しています。

とはいえ、現状はそんなに甘くはないでしょう。

現在実質賃金は、21カ月連続で前年比マイナスという状況で、医療・介護費は将来最大27兆円も不足するかもしれないと言われています。

このような状況なので、

「まだ上がってもいない賃金をアテにして、本当に大丈夫?」

「歳出改革って言うけど、むしろ将来どんどん歳出は増えそう…」

というような疑問の声がたくさん上がっています。

制度ができた後、負担がさらに増える可能性も否定できません。

現在、すでに医療保険制度に絡めて徴収されているものの中に、以下の2つがあります。

- 介護保険料

- 後期高齢者支援金

それぞれの現状について見ていきましょう。

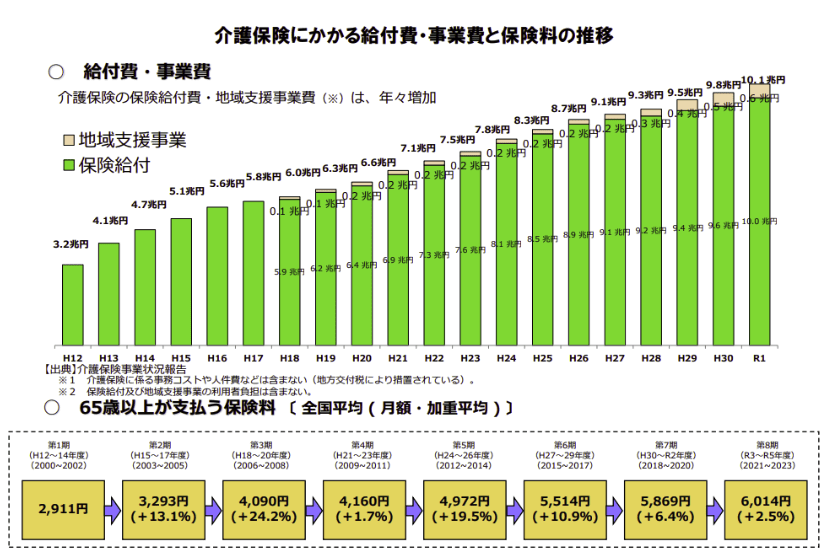

最初に、以下のグラフをご覧ください。

介護保険の給付費と保険料の推移を見ると、20年間ずっと右肩上がりということが分かります。

平成12年から令和1年(平成31年)までの20年間で、給付費は3.2兆円から10.1兆円と約3倍に跳ね上がり、保険料も全国平均で2,911円から6,014円と約2倍になっています。

急速な高齢化が進む中、2040年度には保険料が月9,000円程度になると推計されているのです。

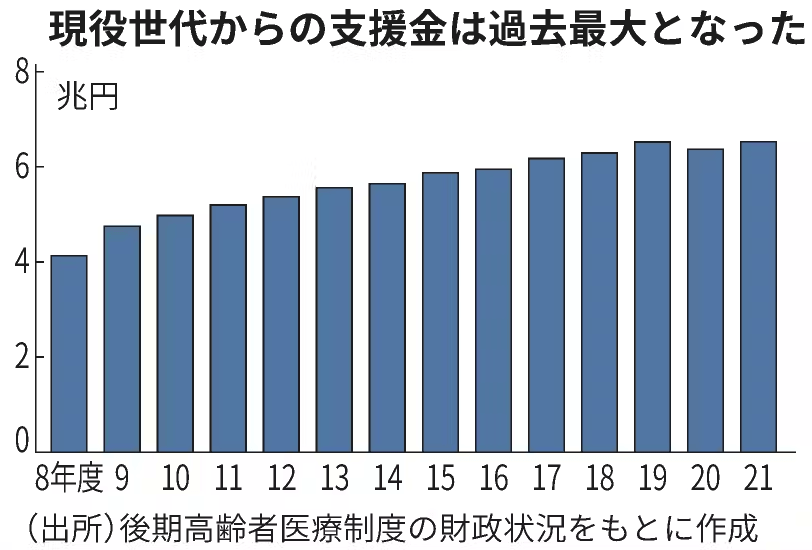

後期高齢者支援金とは、現役世代が75歳以上の高齢者のために医療制度財源の4割を負担するという制度です。

要は、若者から老人への仕送りのようなものだと考えてください。

2008年に始まって以来、支援金総額は右肩上がりに増えています。(下図参照)

実に現役世代1人当たりの負担額は、2008年が2,980円だったのに対し、2022年は5,456円と、14年間で1.8倍に増えている状況です。

紹介した2つの前例を見る限り、負担が年々増加していく傾向にあることが分かります。

今回のニュースの「子育て支援金」が同じようにならない保証は、残念ながらありません。

政府には、丁寧で誠実な説明で国民の理解を得つつ、国民と伴走しながら少子化対策・子育て支援に取り組んでもらいたいところです。

国民全員でしっかり状況を監視し、賢くなり、正しく声をあげるというのが、一番大事なことかもしれません。

今回のような「増税ラッシュ」に耐えるためにも、家計強化を続けていきましょう。

ニュース④:労働者の夢「年金100%」

4つ目のニュースは、2024年2月7日の日本経済新聞から、「メキシコ大統領「年金、現役時並み給付」」です。

突然ですが皆さんは、「現役時と同じ収入を、公的年金で保証してくれればいいのに!」と考えたことはありませんか?

例えば退職時の月給が50万円であれば、退職後も公的年金だけで月50万円貰えるような状況です。

それが、ロペスオブラドール大統領という人物です。

彼は、「労働者は現役時の50%しか年金を受け取っていないが、退職時の給与相当額を年金として受け取れるようにする」といった内容の年金改革を含む憲法改正案を発表しました。

要は、「退職時の給与を老後も100%保証する!」という内容です。

メキシコ国民が、この件にどのように反応しているのかが非常に興味深いところです。

ちなみに日本の年金事情は、以下のようになっています。

- 2019年時点の男性現役世代の平均的な手取り収入:月額35.7万円

- 夫・妻合計のモデル年金:月額22.0万円

退職後の収入は、おおよそ「現役時の約60%」に落ち込むというワケです。

そしてこの数字は、2040年には50%を割り込む見通しと言われています。

(参考:株式会社 第一生命経済研究所「【1分解説】所得代替率とは?」)

政府としては、

と言っているワケです。

「保証」というのは、経済的自立から最も遠い言葉の1つです。

メキシコの話を聞いて、「ずるい!私もそれがいい!」と思った人も多いかもしれません。

しかし現実的にこの制度にはかなり無理があるでしょう。

シンプルに財源の確保が困難だからです。

世界の歴史、地球上のあらゆる国を見ても、全国民に対して現役時代の収入を100%保証できた国はありません。

人は、以下のように保証を求める生き物です。

よって今回紹介したロペス大統領の提案は、多くの国民に刺さるかもしれません。

6月に大統領選挙が行われることを考えると、なぜ彼がこのような提案をしたのかも理解できます。

しかし繰り返しになりますが、保証は経済的自立から最も遠い言葉の1つです。

自立というのは自分の足で立つことを意味しますが、保証というのは他の人に支えてもらうことを意味します。

つまり人は、保証を求めれば求めるほど、自分の足ではなく自分を支えてくれる他者を問題視するようになるワケです。

そして他者の自分に対する支え方にケチをつけ続けるうちに、自分の足の筋肉はどんどん衰えていきます。

何があっても自分の足で立ち続けると覚悟を決め、自分の足を鍛え続けましょう。

これが経済的自立、ひいては経済的自由につながっていきます。

もちろん、社会の一員として社会を良くするために頭をひねることも大切ですが、力の入れ具合を間違えると行きたいところに辿り着けなくなります。

今、リベ大で力を入れている家計管理で苦労している人も多いかもしれません。

しかし家計管理は頑張れば頑張るほど、足の筋肉はしっかりついていきます。

ニュース⑤:オルカン、バブル崩壊中の中国株を減らす

5つ目のニュースは、2024年2月14日の日本経済新聞から、「世界株指数、中国銘柄8%減 インドへ投資マネーシフト」です。

世界株指数が、バブル崩壊中の中国株を減らしてインド株を増やしています。

eMAXIS Slim全世界株式(オール・カントリー)、通称オルカンは、現在日本で大人気の全世界株ファンドです。

今回のニュースは、皆さんにとって良い話です。

このニュースを通じて、オルカンが最強の不労所得マシーンになりうる理由を見ていきましょう。

オルカンというファンドの特徴は次の通りです。

- 投資対象:株式

- 投資する国・地域: アメリカ、日本、中国、インドなど全47の国・地域

- 投資する企業数:約3,000社

- 投資する企業のサイズ:大型株・中型株

- カバーする時価総額:全世界の時価総額の85%をカバー

より詳しく知りたい人は、以下の記事で詳しく解説しているのでぜひご覧ください。

オルカンの大きな特徴の1つに、投資対象を自動的にメンテナンスしてくれる機能が挙げられます。

要は、投資対象企業になっている約3,000社の中身が定期的に入れ替わるワケです。

具体的には、時価総額の小さな企業を抜いて時価総額の大きな企業を入れるメンテナンスが行われます。

要は不人気な企業を抜いて人気のある企業を入れるということです。

一般には、業績が悪かったり成長性が低かったりする企業は、不人気になります。

このような不人気企業を定期的に抜いてくれるのが、オルカンが持つ自動メンテナンス機能です。

もし定期的なメンテナンスが行われないのであれば、お弁当パックの中に

- 旬を過ぎた野菜

- 腐りかけの果物

- 冷めた肉

などが紛れ込むことになります。

オルカンは、このようなものを定期的に抜いてくれるので、「いつ食べても美味しいお弁当」になっているワケです。

今回のメンテナンスの注目ポイントは、「中国を減らして、インドを増やす」というものです。

見直し後のオルカンの投資銘柄数は以下のようになります。

- 米国株

→ 609銘柄から611銘柄に増加 - インド株

→ 131銘柄から136銘柄に増加 - 日本株

→ 225銘柄から218銘柄に減少 - 中国株

→ 765銘柄から704銘柄に減少

またインド株も、好調な経済を背景に良い動きをしています。

一方で中国株は、不動産不況などが原因となり、まさにバブル崩壊中のような値動きになっています。

オルカンではこのような状況を踏まえつつ、投資割合を増やしたり減らしたりといった調整が入るワケです。

このメンテナンスを自分でするのは大変ですが、オルカンを持っていれば自分の時間とアタマを使わずに投資対象が自動メンテナンスされます。

資産運用の本質は、「良いものを長く持つ」に尽きます。

この点で、eMAXIS Slim 全世界株式(オール・カントリー)、オルカンは、間違いなく良いモノです。

運用実績にも、最安級のコストにも、現状文句のつけようがありません。

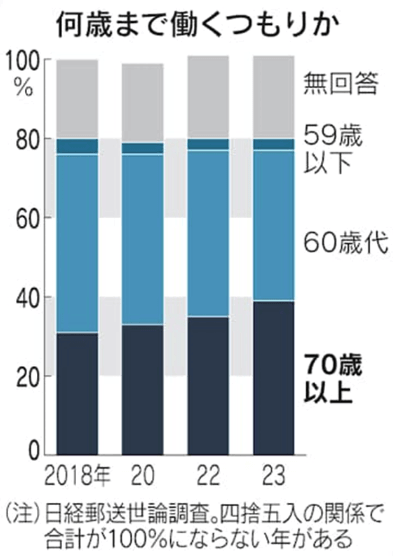

ニュース⑥:70歳以降も働きたい人、過去最多

6つ目のニュースは、2024年2月18日の日本経済新聞から、「70歳以降も働く、最多39% 将来不安「経済」が7割」です。

老後不安から、「70歳以降も働くつもり!」という人が増えているようです。

まずは以下のグラフをご覧ください。

上記グラフからは、「何歳まで働くつもりか?」という質問に対して、「70歳以上!」と答えた人の割合が年々増えていることが分かります。

最新の調査では、なんと約4割もの人が「70歳以上になっても働く」と答えているそうです。

「何歳まで働くつもりか」という質問に対する答えの平均値は、

- 2018年:66.6歳

- 2023年:68.4歳

というように、上昇トレンドになっています。

生涯現役(=死ぬまで働き続ける)という人が多数派になる日も近いかもしれません。

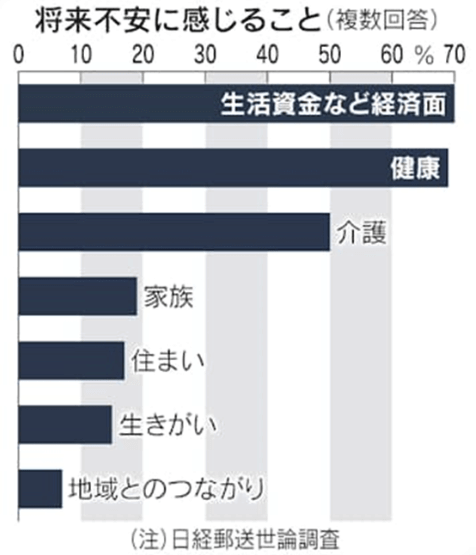

上記グラフは、「将来不安に感じること」に対する回答です。

トップは「生活資金など経済面」、つまりお金に不安を感じている人が多くなっています。

「70歳以上まで働くつもり!」という人の多くは、仕事が好きだから働き続けたいのではなく、お金が必要だから働き続けたいと思っているようです。

お金に加えて健康面も不安だと、平穏な老後とはほど遠い感じになるかもしれません。

このニュースで不安になった人も多いかもしれませんが安心してください。

リベ大で学んで行動している皆さんは少数派です。

世間に逆行して、将来の不安を消していっている人だということを知っておきましょう。

投資の話題だけを見ても、世間は以下のような状態です。

- NISA口座の利用者は、せいぜい2割~3割程度

- インデックスファンドという言葉は知らない

- eMAXIS Slim 全世界株式(オール・カントリー)って何?

マネーリテラシーが高い個人投資家にとっての常識は、世間の非常識というワケです。

皆さんは周りを気にすることなく、「賢い行動」をし続けていきましょう。

不安になるのは、基本的に「ピンチの状態」や「困った状態」に陥る時です。

つまり不安は「早く行動して脱出せよ!」という脳からのメッセージと言い換えることもできます。

もし人間に不安という感情がなければ、

- 猛獣に食べられる

- 食べ物がなくなって餓死する

- 災害でやられる

など、遅かれ早かれ、人間は全滅することになるでしょう。

異変に気づけなかったり、備えもできなかったりという状態になり、生き残れないワケです。

この意味で不安は、「行動せよ!」という脳からの贈り物と考えましょう。

不安を消してくれるのは、リアルな汗を伴った行動だけです。

家に届く「税金滞納のお知らせ」のような督促状を封を開けずに貯め続けたり、開けたものの対応せずに放置したりしていると、不安はどんどん大きくなります。

そして対応を先延ばしにしているうちに、いつかツケを払うことになるでしょう。

ツラくても、封を開けて現実と向き合って、行動を起こすことが大切です。

- お金の不安があるのであれば、今から「貯める」「稼ぐ」「増やす」

- 健康への不安があるなら、今から身体を鍛える

など引き続き行動して、どんどん不安を消していきましょう。

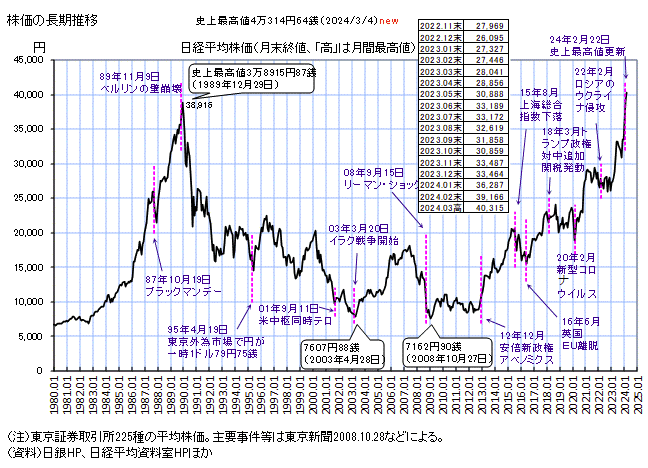

ニュース⑦:日経平均株価34年ぶり最高値更新!

7つ目のニュースは、2024年2月23日の日本経済新聞から、「日経平均最高値 終値3万9098円、34年ぶり」です。

日経平均株価が、ついにバブル時の最高値を超えました。

今回紹介する記事には、以下のようなことが書かれています。

- 日経平均株価、2月22日の終値が3万9,098円に

- バブル経済期、1989年末の3万8,915円を上回った

- 年初からの上げ幅は5,600円(たった2カ月で+約17%!)

- 株高の主要因は、海外投資家の日本企業の実力の再評価

「バブル時の高値を更新!」と聞くと、「日本株はバブルなんじゃないの?すぐ暴落するでしょ?」と考える人もいるでしょう。

これについて、リベ大としては「バブル感はなく、むしろこれから」と考えています。

その理由をいくつか紹介します。

① 日本は、世界の先進国と比べてまだまだ出遅れている

→ 株価は長期で見れば上がって当然だが、現状日本だけが取り残されており、まだ「失われた30年」を取り返す余地がある。

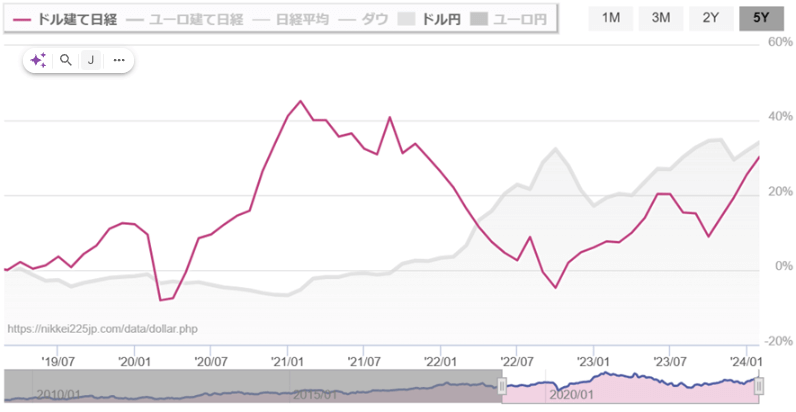

② 円安の影響で、外国人目線ではそれほど高く見えない

→ ドル建てで見ると、まだ最高値を更新していない。(下図参照)

③ 日本でもインフレが起きている

→「給料や物価は上がるもの」というマインドに変わりつつある。

④ 日本企業のクオリティが上がっている

→ 利益率や資本効率が大きく向上しており、株価が上がっても「割高レベル」になっていない。

ちなみに②の「ドル建て日経平均株価」は以下のようになっています。

しかも現状、多くの日本国民が感じている景況感はそこまで良くないというのが現実です。

相場には、「谷深ければ、山高し」という格言があります。

1990年~2010年くらいまでは、まさに「地獄の谷」という状況でした。

皆さんへのアドバイスは「今までと同じことをやりましょう」です。

最高値を更新したというニュースを聞くと、つい次のようにノリノリになってしまうのが人間です。

- 「寝ているだけでお金が増える!」と言ってどんどんお金を突っ込む

- 「資産〇〇万円突破しました!」とSNSでアピールをする

- 「投資していないやつは情弱」と言って他の人を見下す

このようなことをする人も増えますが、絶対にしてはいけません。

投資は、どこまでも冷静にリスク許容度の範囲内で淡々とすべきものです。

一方皆さんの中には、次のように考える人がいるかもしれません。

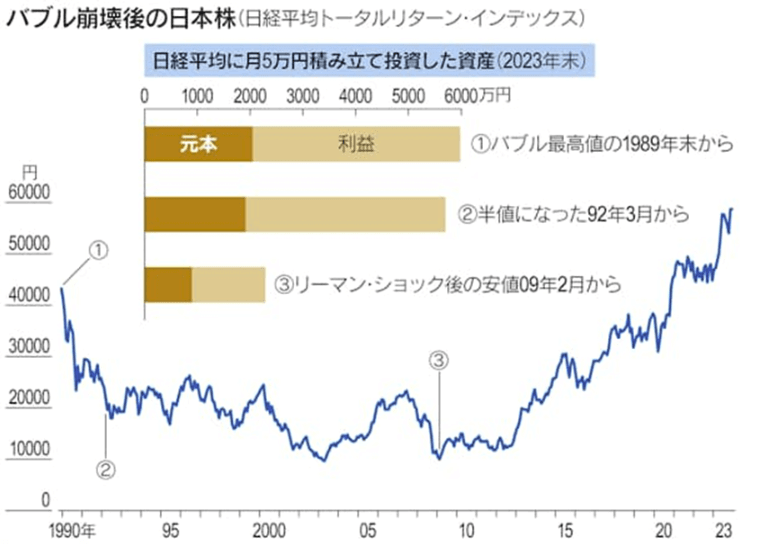

次のグラフをご覧ください。

上記グラフは、日経平均に「長期積立投資した場合のシミュレーション」です。

①は、バブル最高値で月5万円の積立投資を始めたケースを表しています。

すぐにバブルが崩壊して株価が長期低迷し、アメリカのITバブル崩壊の煽りを受けてリーマンショックも食らうという一番可哀想なパターンです。

結論、元本約2,000万円に対して、利益が約4,000万円出ています。

要は結果的に約6,000万円になっていたワケです。(配当は再投資)

ここから言えることは、長期的に価値が高まると思える資産は、早くから投資を開始して長く続けた方が良いという1つの事実です。

「ダメな子」扱いされていた日本株がこの成績なので、全世界株・米国株を持っていた人は、さらに良い成績が出ています。

広く分散された株式インデックスファンドに投資している人は、

- 月5万円節約する

- 月5万円多く稼ぐ

- 生み出した10万円を、コツコツ積み立てる

という「王道の資産形成」を、今まで通り淡々とやっていきましょう。

まとめ:【2024年 第2弾】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!