こんにちは、こぱんです!

リベ大では、自分のスキルと考える力で、どんな時代・状況でも十分な収入を得る力、「稼ぐ力」に関する情報発信もしています。

▼図解:稼ぐ力

皆さんの中には「資産運用でお金を増やして人生を変えよう!」と考えている人もいるかもしれません。

実際、毎月5万円を年利5%で運用しながら15年積み立てた場合、15年後には元本900万円が約1,330万円になります。

つまり「ほったらかし」で約430万円増える可能性があるというワケです。

年間に100万円の貯金ができる家庭が多くないことを考えると、約430万円という投資収益は間違いなく大金と言えるでしょう。

(参考:金融広報中央委員会「知るぽると」『家計の金融行動に関する世論調査[二人以上世帯調査](平成19年以降)』より)

ただ、ここで皆さんに認識してほしいことは、投資で大きな利益を得られる可能性があるという点ではなく、働いて稼ぐ方が家計に与えるインパクトが大きいということです。

独立行政法人 労働政策研究・研修機構の「ユースフル労働統計 2020 労働統計加工指標集」によると、男女別の生涯賃金は以下の通りです。

- 男性の生涯賃金:約2.7億円

- 女性の生涯賃金:約2.2億円

先ほど紹介したように、毎月5万円を年利5%で40年間運用した投資収益(約5,000万円)と生涯賃金を比較すると、4倍~6倍の差があると分かります。

また、仮に人生をかけて1億円の資産を作ったとしても、得られる年間の投資収益は300万円~500万円ほどであり、大卒の平均的な会社員と同じぐらいの生活水準にしかなりません。

これは決して「1億円にたいした経済的価値がない」と伝えたいのではなく、「皆さん自身に大きな経済的価値がある」と伝えたいのです。

「稼ぐ力」を伸ばす上で欠かせないのが、自己投資です。

しかし実際、上手に自己投資ができている人は少ないと言わざるを得ません。

特に会社員・公務員の人は、自己投資を苦手に感じている傾向が強いと言えるでしょう。

そこで今回の記事では自己投資について、以下の通り解説します。

- 会社員・公務員の自己投資がヘタな2つの理由

- 自己投資が上手になる2つのポイント

実は、自己投資が苦手なのは皆さん自身に原因があるワケではないのです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:自己投資 へたっぴなワケ

目次

解説動画:【明日から改善できる】会社員・公務員の自己投資がへたっぴな理由2選(アニメ動画)

このブログの内容は下記の動画でも解説しています!

会社員・公務員の自己投資がヘタな2つの理由

会社員・公務員の自己投資がヘタなのは、以下の2つの理由があげられます。

- ①自己投資と給料の結びつきが極端に弱いから

- ②ノーリスクに慣れすぎているから

理由①:自己投資と給料の結びつきが極端に弱いから

会社員・公務員の自己投資がヘタな理由1つ目は、自己投資と給料の結びつきが極端に弱いからです。

会社員・公務員の人は、生まれつき自己投資がヘタなワケではありません。

「できるようになったこと」と「報酬」の結びつきが弱いという会社員・公務員の働き方の特徴が、自己投資をヘタにしてしまうのです。

例えば、以下のようなスキルアップをしても、すぐに昇給するのは難しいでしょう。

- 英語を必死に学んで、ネイティブ並みに話せるようになる。

- 毎日遅くまで試験勉強に取り組んで、資格試験に合格する。

- 土日も休まず大学院に通い、修士を取る。

例外として、弁護士のような超難関資格を取った場合は、資格手当が支給されるかもしれません。

しかし、それでも月に1万円~2万円昇給する程度でしょう。

とはいえリベ大では、スキルアップをしても昇給に繋がらないのは、仕方ないと考えています。

なぜなら、報酬に反映されるべきなのは「何ができるようになったか」ではなく「何をしたか」だからです。

例えば、不動産の営業マンが調理師免許を取得して、「俺の包丁さばきに報酬を払ってくれ!」と訴えたとしても、受け入れられないのは当然でしょう。

会社員・公務員はたいてい「成果」と「報酬」の結びつきが極端に弱いです。

以下のように自己投資をして成果を上げても、すぐに昇給することは滅多にないでしょう。

- 習得した英語を使って、英国企業との取引をとりまとめる。

- 取得した資格を使って、新規事業の立ち上げに貢献する。

- 大学院で学んだマーケティングスキルで、売上を10%アップさせる。

会社員・公務員の働き方は「出した成果が人事評価や昇給、昇進などにどれだけ評価されたのか」が極めて分かりにくいのです。

皆さんの中にも「こんなにやったのに、給料増えないの!?」という体験をした人も多いのではないでしょうか。

このように「できるようになったこと」と「報酬」、「やったこと」と「報酬」の結びつきが弱い環境で働いていれば、多くの人は以下のような状況に陥ります。

自己投資で得られる結果が分からない。

自己投資で自分の「稼ぐ力」を伸ばすイメージができない。

上記のような状況に陥った結果、自己投資のやる気が起きずに続かなかったり、本当に自分に必要なのか深く考えずに自己投資の方法を決めたりしてしまいます。

また、皆さんが最初の給料を得るまでに、自らのお金と責任で自己投資をしてきた人はほとんどいないでしょう。

なぜなら、皆さんが職業に就くまで教育費を払い「稼ぐ力」への投資をするのは、大半が皆さんの親だからです。

ちなみに、リベ大両学長は以下の方針で会社を経営しているため、一緒に働くメンバーは自己投資がとても上手になっていくそうです。

- 成果を出せば、3カ月目でも年収1,000万円に引き上げる。

- 成果が出なくなれば、すぐに報酬を引き下げる。

理由②:ノーリスクに慣れ過ぎているから

会社員・公務員の自己投資がヘタな理由2つ目は、ノーリスクに慣れ過ぎているからです。

会社員・公務員のよくある働き方は、以下のようなものでしょう。

- 残業を1時間すれば、必ず2,000円の手当が支払われる。

- 成果が上がらなくても、必ず20万円の月給が支払われる。

つまり、働いた時間や日数などに応じて、必ず報酬が払われる「リスクなし・保証付き」の働き方です。

ここまでを読んだ皆さんの中には「ノーリスクの何が悪いの?安定・安心を求めるのは当たり前でしょ?」と考える人もいるでしょう。

もちろん残業手当や月給は受け取って当然の権利ですし、安定した収入や保証付きの雇用を求めるのも、何も間違っていません。

しかし、ここで注目してほしいポイントが1つあります。

それは「リスクなし・保証付きの働き方に慣れてしまうと、自己投資ベタになりやすい」ということです。

自己投資もリスクのある投資の一種と言えます。

なぜなら、自己投資は以下のようなリスクを受け入れて、投資の判断をする必要があるからです。

- お金をかけて教材を買っても、スキルが身につかないかもしれない。

- 一生懸命勉強しても、試験に受からないかもしれない。

- 時間をたくさん注ぎ込んでも、収入が増えないかもしれない。

しかし、ノーリスクに慣れてしまうと、上記のようなリスクある行動への取り組みが苦手になりがちです。

そのため、自己投資をするときに以下のような質問が頭に浮かぶ人は、要注意と言えます。

「研修費は会社が出してくれるんですよね?」

「やったら必ず稼げるようになるんですか?」

「今さらやっても、報われるのは一部の人だけですよね?」

このような質問がでるのは、やってもやらなくても変わらない給料に慣れてしまい、リスクを取れなくなっている証拠だからです。

「保証付きでないなら、やらない」というマインドが、自己投資ベタな人を増やしている原因と言えます。

次に、自己投資がうまくなるポイントを解説するね^^

自己投資がうまくなる2つのポイント

では、会社員・公務員がうまく自己投資できるようになるには、どうすればいいのでしょうか。

会社員・公務員の自己投資がうまくなるポイントは、以下の2つです。

- ①自己投資に使うお金を、いつ、どれくらいの確率で回収できるのかを考える。

- ②小さな利益を素早く回収できる自己投資から始める。

この2つのポイントを現実に活かせるかどうかが、皆さんの月収が5万円アップし資産拡大やサイドFIREに繋がるか、今のままの生活か続くかの分岐点になるでしょう。

ポイント①:自己投資に使うお金を、いつ、どれくらいの確率で回収できるのかを考える

自己投資がうまくなるポイント1つ目は、自己投資に使ったお金を、いつ、どれくらいの確率で回収できるのか考えることです。

皆さんは、以下の記事で解説した「投資の定義」を覚えていますか。

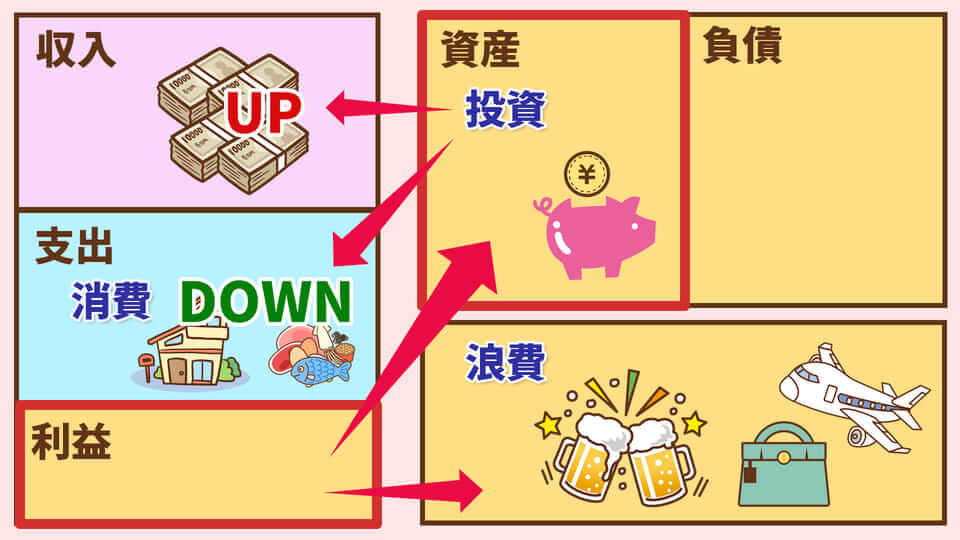

あひるくんの言う「家計の利益」とは、仕事をして得た収入から、家賃や食費などの生活費を消費として差し引いたお金です。

イメージしやすいように、以下の図で家計の流れを見てみましょう。

- 収入:手取り月収30万円

- 消費:月25万円(住宅費、食費など)

→ 家計の利益:5万円(収入:30万円 - 消費:25万円)

上記の家計の利益(5万円)を、さらに増やせる可能性のあるものに使うのが「投資」です。

一方、家計の利益(5万円)を今すぐ使うのが「浪費」となります。

そして投資には、将来の収入を増やす投資と、将来の支出を減らす投資があります。

将来の収入を増やす投資:株式や不動産

→ 配当金や家賃収入を得て収入を増やす

将来の支出を減らすための投資:エコ家電や電動自転車

→ 将来の電気代やガソリン代の支出を減らす

上記のような収入を増やす可能性、支出を減らす可能性のどちらでもないのは、ただの浪費です。

しかし「自己投資」と「浪費」を、混同しがちな人が非常に多いです。

Aさんの会社では、TOEIC800点が昇進条件になっており、昇進すると年収が50万円アップします。

そのため、英会話スクールに通うというAさんの「自己投資」は、立派な投資と言えるでしょう。

一方、Bさんの会社では、ある程度の英語力が求められていますが、昇進要件ではありません。

確かに、Bさんは英会話スクールに通うことで、以下のメリットはあるでしょう。

- 経験できる実務の幅が広がる

- 将来の転職可能性が広がる

しかし、投資計画としては曖昧と言わざるを得ません。

なぜなら投資資金を回収する時期や方法が不明確だからです。

つまりBさんにとって、英会話スクールの授業料は「浪費」と言えます。

浪費をたくさんする人は、人生経験が豊かになりチャンスを獲得する機会も増えます。

そのため、「単に学ぶのが楽しい」という浪費を否定するつもりはありません。

しかし、もし皆さんが余計な回り道をせずに堅実にお金を増やしたいなら、家計の利益に繋がらない浪費より、家計の利益に繋がる投資を重視すべきです。

つまり自己投資が上手な人とは、取り組む自己投資がどのように「家計の利益」に繋がるのかをハッキリ説明できる人なのです。

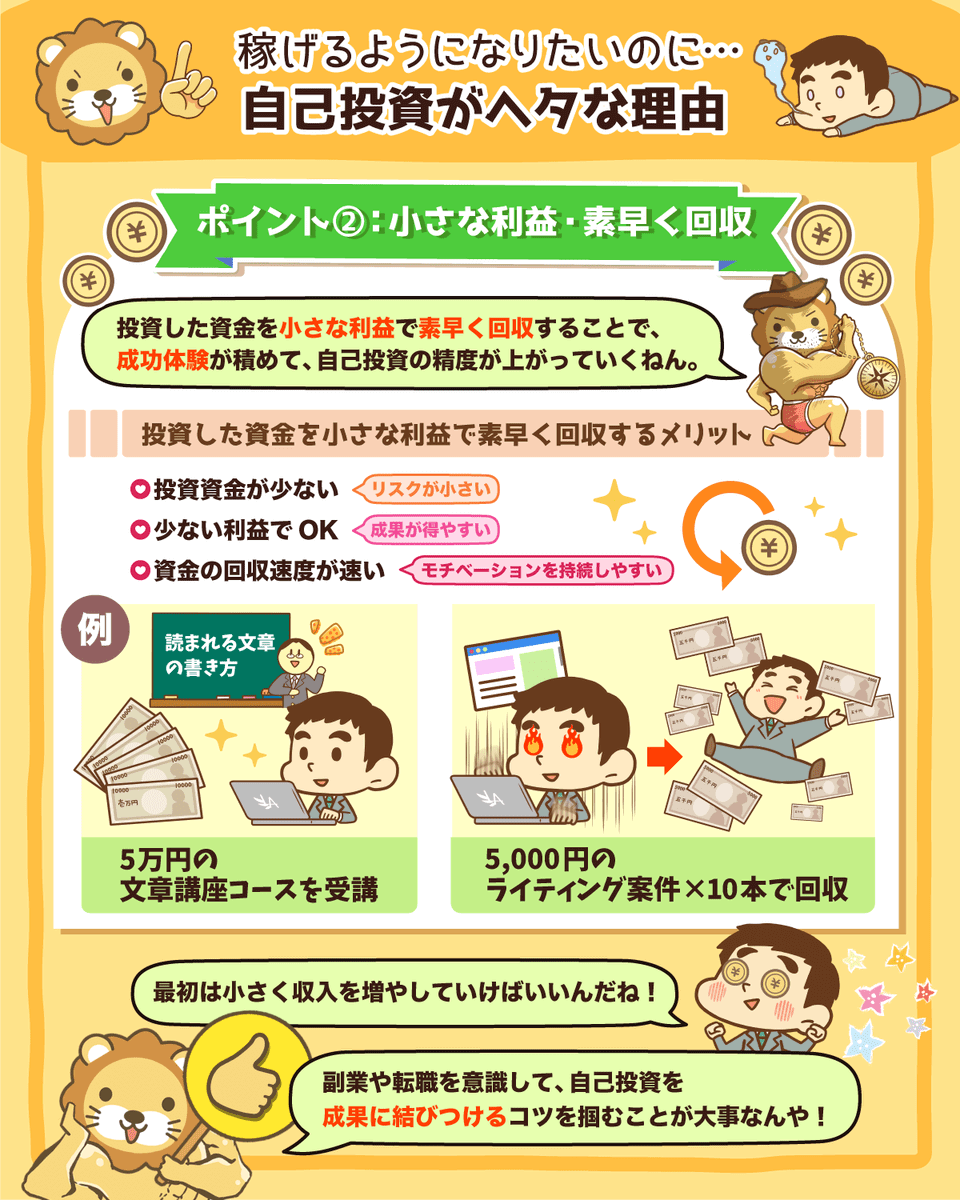

ポイント②:小さな利益を素早く回収できる自己投資から始める

自己投資がうまくなるポイント2つ目は、小さな利益を素早く回収できる自己投資から始めることです。

皆さんが取り組もうとする自己投資が、「優れた自己投資」か「イマイチな自己投資」かを判断する際には、以下の表を参考にすると良いでしょう。

- 横軸:利益の大きさ

- 縦軸:自己投資に使うお金を回収できる時間

一番おすすめの自己投資は、左下の「小さな利益+すばやく回収」に該当するものです。

例えば、10万円の自己投資から月3万円~4万円の利益を出し(小さな利益)、3カ月で投資資金を回収(すばやく回収)するようなイメージです。

このエリアを狙うと以下のようなメリットがあります。

少ない投資資金で済むので、リスクが小さい。

→ 100万円の自己投資より、5万円の自己投資の方が最大損失は小さい。

少ない利益で良いので、成果を得やすい。

→ 100万円を稼ぐより、1,000円を稼ぐ方が簡単。

資金の回収速度が速いので、モチベーションを持続しやすい。

→ 成果を実感できれば、人は頑張り続けられる。

小さな成功体験を積むことで、自己投資の精度が上がっていく

→ 多くの成功体験を積むことが、さらに良い自己投資へと繋がる。

小さな利益を素早く回収できる自己投資は、家計の利益を大きくは増やさないかもしれませんが、自己投資の最初の一歩としては最適です。

実際、両学長の周りには以下のような人がたくさんいるそうです。

- 5万円のライティングコースを受講する。

→ 5,000円のライティング案件を10本受注して投資資金を回収する。

- 30万円の英語スクールに通う。

→ TOEIC800点を取り、年収アップに繋がる転職に成功して投資資金を回収する。

しかし会社員・公務員が自己投資をしてスキルアップしても、昇給を伴う評価がされるのは数年後であることが通常のため、資金回収が遅くなる傾向にあります。

そのため、左上エリア(小さな利益・ゆっくり回収)と右上エリア(大きな利益・ゆっくり回収)だけで戦うことになるので、心が折れてしまいがちです。

そこで会社員・公務員の人は、以下のような小さな自己投資から小さく利益を出し、すばやく資金回収するサイクルを心掛けてみましょう。

- 転職を意識した自己投資

- 副業を意識した自己投資

このような自己投資をしていくことで「自分にお金をかけると、家計の利益が増えるんだ!」という成功経験が積み上がっていきます。

さらに自己投資のセンスが良くなり、稼ぐ力もどんどん高まっていくでしょう。

最近では、ココナラのように個人のスキルを売り買いできるプラットフォームがあります。

ココナラは、2021年3月にマザーズに上場した、急成長中の上場企業です。

安心・安全に利用したい人にとって魅力あるプラットフォームとなっており、仕事依頼の成約実績もすでに420万件を超えています。

ココナラには以下のような200種類以上ものカテゴリがあり、様々なスキルが売買されています。

- イラスト作成

- ロゴデザイン

- ホームページ作成

- 動画編集

- プログラミング・ソフトウェア

- ナレーション・キャラクターボイス

- 電話占い

- 心の悩み相談

もし、ココナラで自分のスキルを売ることにハードルが高いと感じるのであれば、ぜひリベ大オンラインコミュニティ「リベシティ」を活用してください。

リベシティでは、以下のようなスキルを売買するプラットフォームがあります。

- リベシティワークス

- リベシティスキルマーケット

リベ大の理念に共感する人達が参加しているので、ココナラでスキルを売買するよりもハードルが低く感じるかもしれません。

また、リベシティに参加すれば、皆さんと同じような経済状況の人たちから以下のようなリアルな情報も聞けるでしょう。

- 学んだスキルの種類と習得方法

- 売っているスキルの内容と販売価格

失敗を経験しつつも、自己投資を成果に結び付けるコツを掴めば、いずれ「大きな利益・すばやく回収」の境地に到達できます。

今回の記事をきっかけに、皆さんが以下のような自己投資で豊かになるサイクルに乗ってもらえたら嬉しいです。

自己投資で家計の利益が増える

↓

自己投資で増えた利益を株式・不動産・自分に投資する

↓

さらに家計の利益が増えてお金が増え続ける

まとめ:自己投資がヘタな理由を理解し、収入を増やす自己投資をしよう

今回の記事では、会社員・公務員の自己投資がヘタな2つの理由について解説しました。

- 自己投資と給料の結びつきが極端に弱いから

- ノーリスクに慣れすぎているから

自己投資がヘタなのは、決して皆さん自身に原因があるワケではありません。

「自己投資で収入が上がる」成功体験を積みにくい環境が問題でした。

それを踏まえて、自己投資がうまくなる2つのポイントをよく理解し、行動していきましょう。

- 自己投資に使うお金を、いつ、どれくらいの確率で回収できるのかを考える。

- 小さな利益を素早く回収できる自己投資から始める。

自己投資という名の浪費(自己満足)と、本当の自己投資を区別しましょう。

投資とは、以下のような家計の利益を増やす可能性があるものです。

将来の収入を増やすもの

将来の支出を減らすもの

皆さんがすべきことは、自己投資から小さな利益をすばやく回収して、成功経験を積むことです。

成功体験を積んでいけば、大きな利益を得るための自己投資もできるようになるでしょう。

残念ながら、会社では小さな利益をすばやく回収できる経験を積むのは難しいと言えます。

しかし、ココナラのような個人のスキルを売買するプラットフォームを利用すれば「小さな利益・すばやく回収」の成功体験を積みやすいです。

もし、皆さんと似た経済状況の人がどのような取り組みをしているか知りたければ、ぜひリベ大オンラインコミュニティ「リベシティ」を活用してください。

目標となる人や、一緒に頑張る仲間が見つかるでしょう。

ちなみに、転職や出世のための自己投資についても基本的な考え方は同じなので、うまく応用してください。

- 転職エージェント等を通じて、稼げるスキルや実際の求人を確認する

- 需要あるスキルを学ぶためにスクールに通う

→ 投資として成立するか確認してから動く

資産運用に「うまい・ヘタ」があるように、自己投資にも「うまい・ヘタ」があります。

資産運用が得意な人が、金融資産の運用だけで一生食べていけるように、自己投資が得意な人も、人的資本の運用だけで一生食べていけるのです。

ぜひ皆さんも、上手に自己投資をして「稼ぐ力」を伸ばしてください。

以上、こぱんでした!

▼「自己投資でもっと稼ぐ力を伸ばしたい!」という人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!