その名も、「家計の金融行動に関する世論調査 2022年」です。

ひとり暮らしの全国2,500世帯、2人以上で暮らしている全国5,000世帯を対象に、以下のような内容を聞く世論調査です。

- 貯金はいくら持っていますか?

- 借金はいくらありますか?

- 収入・資産は去年と比べて増えましたか?

この調査は、日本銀行の内部に事務局を持つ「金融広報中央委員会」が行っています。

歴史も古く、比較的信頼性の高い調査と言っても良いでしょう。

この世論調査の結果は、マネー系のメディアでも頻繁に取り上げられます。

「日本人の〇%は貯金ナシ!」「日本人の平均資産額は〇万円!」のようなイメージです。

今回の記事では、この最新調査の結果を一部ピックアップして解説します。

金融資産の状況

借入金の状況

家計について

家計のパートでは、「家計運営の評価」「老後不安の有無」「年金についての考え方」も紹介します。

今回のように、年に1度、日本の家計トレンドを定点観測することで、皆さんの蓄財戦略を見直すヒントが見つかるはずです。

記事の最後には、「この調査結果を受けての、リベ大の感想」も紹介します。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:最新調査!日本人の平均資産は?

目次

解説動画:【貯金額の平均はいくら?】日本国民の「2022年のお金事情」を振り返る!

このブログの内容は、以下の動画でも解説しています!

金融資産の状況

このパートでは、以下の3点をピックアップして解説します。

- 保有する金融資産額

- 金融資産ゼロ世帯の割合

- 金融資産の増減及び増減理由

テーマ①:保有する金融資産額

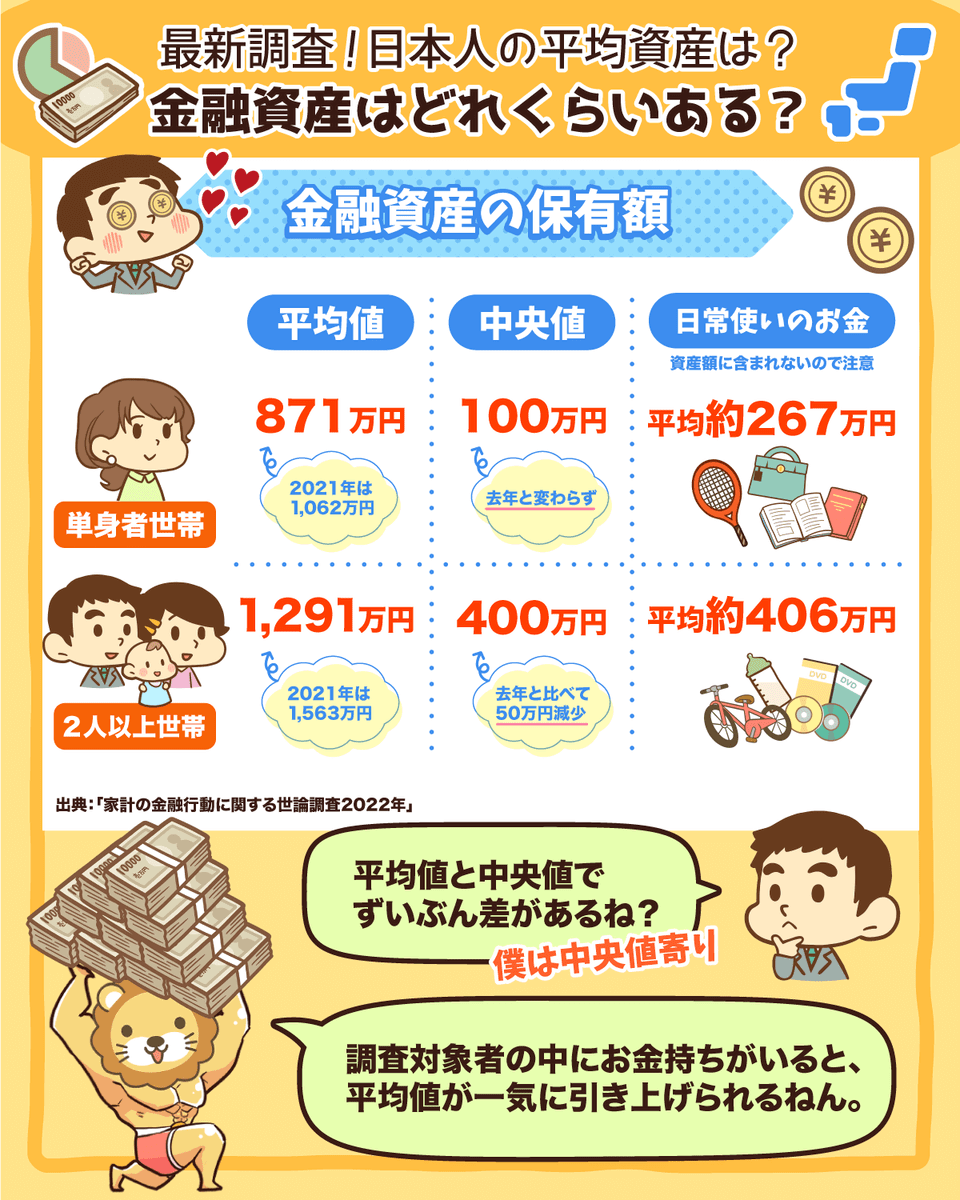

保有する金融資産額の平均値は、以下のような結果となっています。

2022年は、全体として「家計が苦しい年だった」というワケです。

ここで2点補足しておきます。

補足①:平均値と中央値

1つ目の補足は、先ほど紹介した数値が「平均値」だという点です。

より実感に近いと言われる中央値の結果は、以下のようになっています。

平均額は、調査対象者の中に多額の金融資産(1億円など)を持っている人がいると、一気に引き上げられます。

中央値の方がより実態を表すと言われているので、中央値で見ると「まぁそんなものか」と感じる人は多いでしょう。

補足②:カウントされる金融資産の範囲

2つ目の補足は、この統計調査でカウントされる金融資産の範囲についてです。

この調査では、金融資産の範囲は以下のように定義されています。

- 預貯金

- 積立型保険商品

- 個人年金保険

- 債券

- 株式

- 投資信託

- 財形貯蓄

商売や農業のために保有している事業用の金融資産。

土地、住宅、貴金属などの実物資産。

現金・預金で、日常的な出し入れ・引き落としに備えている分の資産。

アンケート調査を紐解くと、「単身者世帯:平均約267万円、2人以上世帯:平均約406万円」が、日常使いのお金として計上されています。

つまりこれだけの金額が、統計調査上は「金融資産」としてカウントされていないワケです。

ここを勘違いすると、統計調査の結果を誤読する可能性があるので、注意してください。

金融資産の保有割合は、ざっくり以下のイメージになります。

- 預貯金:全体の40%強

- 保険:全体の20%弱

- 株・投資信託などのリスク資産:残りの部分

引き続き、「預貯金 + 保険」が資産の半分以上を占めているのが現状です。

アメリカなどとの比較において、「日本人は投資をしない」と言われる通りの結果になっています。

アメリカでは、資産の約55%が投資関連と言われるので、日本は投資後進国と言われても仕方のない状況です。

データを、もう少し深堀りしてみましょう。

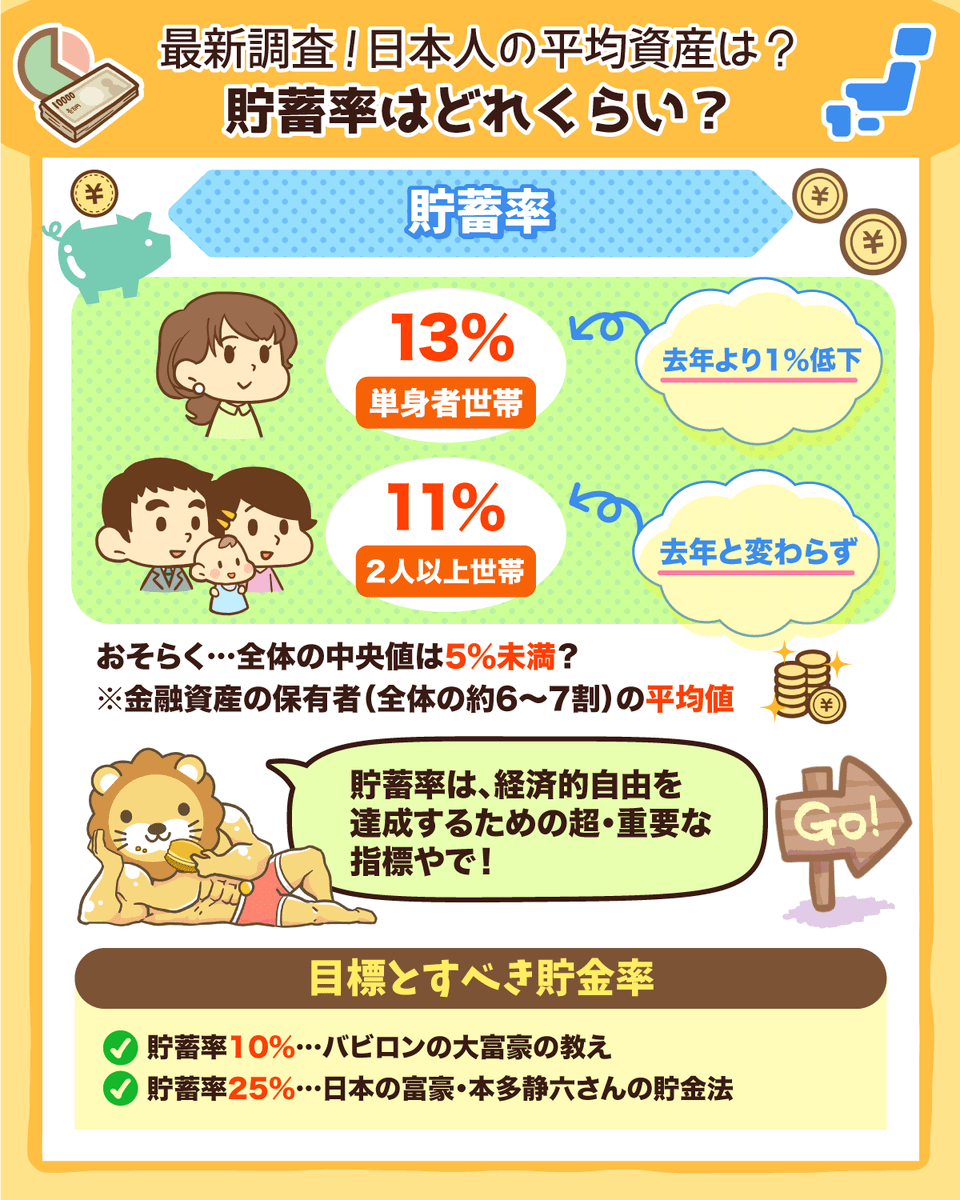

ちなみに貯蓄率というのは、「年間の手取り収入(税引き後)のうち、何%を預金や株式などの金融資産に回したか」という指標です。

貯蓄率はとても重要な指標なので、その重要性については過去記事で復習してください。

貯蓄率が50%くらいある人は、いずれFIREを達成することでしょう。

前置きが長くなりましたが、調査対象になった人たちの貯蓄率は以下の通りです。

なお上記の数字は、金融資産を保有している人たち(全体の約6割~7割)の平均値です。

全体で見た場合の中央値は、ひょっとすると5%以下ということも十分に考えられるでしょう。

以下のような、大富豪が唱える貯蓄率を達成するのは、なかなか難易度が高いことが分かります。

- 「バビロンの大富豪の教え」にあるような10%の貯蓄率。

- 日本の富豪、本多静六氏が書いた「私の財産告白」にあるような25%の貯蓄率。

上記の書籍については、以下の記事でも詳しく解説しているので参考にしてください。

ちなみに、各世帯の「目標金融資産額」は以下のような結果になっています。

テーマ②:金融資産ゼロ世帯の割合

金融資産ゼロ世帯の割合は、以下の通りです。

こちらの数字には、「日常的な出し入れ・引き落としに備えている現金預金」が含まれます。

つまり金融資産ゼロ世帯というのは、言葉通り「宵越しの金は持たない」人の割合です。

テーマ③:金融資産の増減及び増減理由

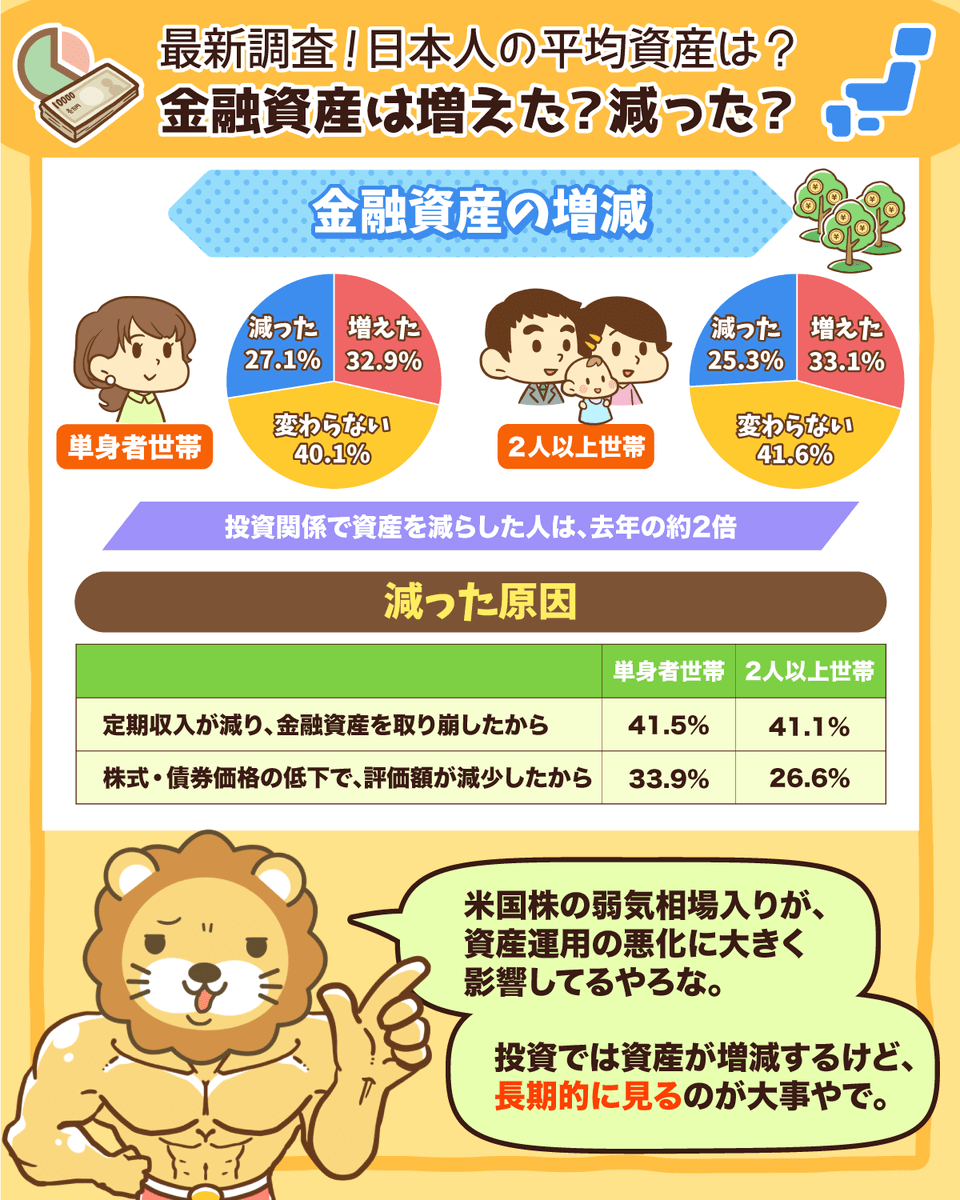

金融資産の増減及び増減理由については、単身世帯と2人以上世帯に分けて見ていきましょう。

単身世帯

単身世帯における金融資産のトータルの動きは、前年比で以下のような結果となりました。

- 増えた:32.9%

- 変わらない:40.1%

- 減った:27.1%

2021年と比較して、資産を減らした人が数%増えました。

資産を減らした人の割合は、2017年以降最も多い水準です。

- 定例的な収入が減り、金融資産を取り崩したから:41.5%

- 株式・債券価格の低下により、評価額が減少したから:33.9%

投資関係で資産を減らした人の割合は、前年調査の2倍近くになりました。

2022年は、資産運用がうまくいかなかった人が多かったというワケです。

米国株が弱気相場入りしたことも、大きく関係しているでしょう。

2人以上世帯

2人以上世帯の金融資産のトータルの動きは、前年比で以下のような結果となりました。

- 増えた:33.1%

- 変わらない:41.6%

- 減った:25.3%

- 定例的な収入が減り、金融資産を取り崩したから:41.1%

- 株式・債券価格の低下により、評価額が減少したから:26.6%

コロナ後のリベンジ消費で、旅行・レジャー費用が増えたことも影響していそうです。

2021年の調査では、日本国民の金融資産は結構増えていました。

その理由は、コロナショック後の株価が大きく伸びたからです。

リベ大では当時、株価上昇を喜ぶ人たちに、以下のように注意を促していました。

投資にはリスクがあります。増える年もあれば減る年もあります。

コインに裏表があるように、投資にも裏表があります。

資産運用すれば毎年お金が増えるワケではないので、くれぐれもご注意ください。

この注意を聞いていた人は、2022年も平常心で乗り切れたのではないでしょうか。

とにもかくにも、今回のような調査結果から分かることは、「資産を右肩上がりで増やし続けるのは難しい」という現実です。

資産の増減要因には、「給料の増減」「資産運用益の増減」「生活費の増減(インフレによる物価上昇、家族構成の変化など)」といった、さまざまな要素があるからです。

- 本業の給料カットに備えて、副業で収入を得られるようにする。

- 暴落に備えて、現金をしっかり確保する。

→ リスクを取りすぎない - 収入の増減に合わせて、柔軟に生活スタイルを変えられるようにする。

→ すぐに引っ越しできるように賃貸にする。売りやすい家を買う。

「景気が悪くなったので、資産も減って当然です」というように、対策せず景気に流されてしまうのは、お金の神様に愛される姿勢ではありません。

さまざまなケースを想定し、盤石な財務基盤を築いていきましょう。

単身世帯

- 金融資産平均額:871万円(中央値:100万円)

- 平均貯蓄率:13%

- 目標金融資産額の平均:2,496万円

- 金融資産ゼロ世帯(日常使いのお金含む)の割合:4.9%

- 去年よりお金を増やせた割合:32.9%(減らした割合:27.1%)

2人以上世帯

- 金融資産平均額:1,291万円(中央値:400万円)

- 平均貯蓄率:11%

- 目標金融資産額の平均:2,976万円

- 金融資産ゼロ世帯(日常使いのお金含む)の割合:2.6%

- 去年よりお金を増やせた割合:33.1%(減らした割合:25.3%)

上記が、「2022年版:日本人の金融資産のリアル」です。

皆さんの実感に合う結果だったでしょうか。

普通の人と同じことをやっていたら、普通の人と同じ結果になるだけです。

同じ結果になると、普通の人が抱えるお金の悩みを、皆さんも同じように抱えることになります。

経済的自由を獲得しようと思うのであれば、行動を起こさなければなりません。

リベ大で学ぶ皆さんが「金融資産の中央値:1,000万円」「貯蓄率の中央値:10%(平均値:20%)」くらいになるまで、一緒に頑張っていきましょう。

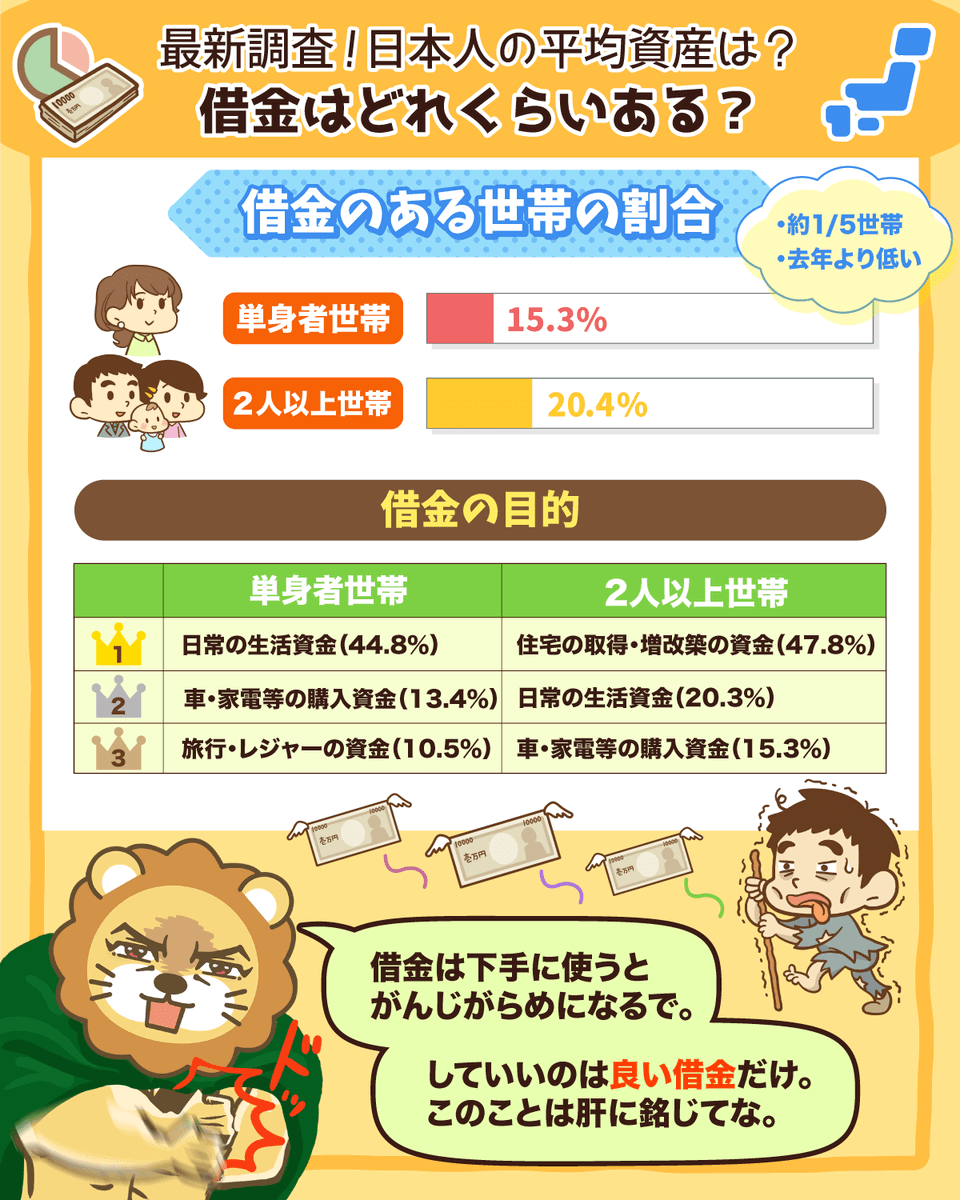

借入金の状況

借入金のある世帯が全体の何%だったのかは、以下の通りです。

およそ5世帯のうち1世帯くらいは、借金があるイメージです。

どちらも、2021年よりも数字は低くなっています。

まずは単身世帯から、「借金の目的は何か?」という結果を見てみましょう。

- 1位:日常の生活資金(44.8%)

- 2位:耐久消費財(車、家具、家電など)の購入資金(13.4%)

- 3位:旅行・レジャーの資金(10.5%)

上記のうち、「良い借金」になりうるものは残念ながらありません。

良い借金というのは、以下のような借金です。

- 値上がりする資産を買うための借金

→ 将来的に売却益(キャピタルゲイン)が狙える - 収益を生み出す資産を買うための借金

→ 利子・配当金・家賃などのインカムゲインが狙える

上記のような「資産を買うための借金」は良い借金です。

本当の資産は、資産自身が借金を返してくれます。

皆さんが頑張らないと返せない借金は、基本的には良い借金とは言えません。

例外は、人への投資のための借金です。

例えば500万円借りて大学に通い、将来的に(大学に行かなかった場合と比べて)生涯賃金が5,000万円増えるのであれば、これは良い借金と言えるでしょう。

しかし教育費や住宅費のための借り入れは、合計7%強しかないのが現状です。

家計が苦しいことの裏返しとも言えますが、データから分かる「借り入れ」の目的は、あまり良くないと言わざるをえない状況です。

- 1位:住宅の取得や増改築のための資金(47.8%)

- 2位:日常の生活資金(20.3%)

- 3位:耐久消費財(車、家具、家電など)の購入資金(15.3%)

借り入れは、うまく使えば大きく資産を増やすことができます。

一方で下手に使うと、言葉通りがんじがらめになります。

借金しても良いのは「良い借金」だけ、というのは肝に銘じておきましょう。

家計について

- 家計運営の評価

- 老後の心配

- 年金に対する考え方

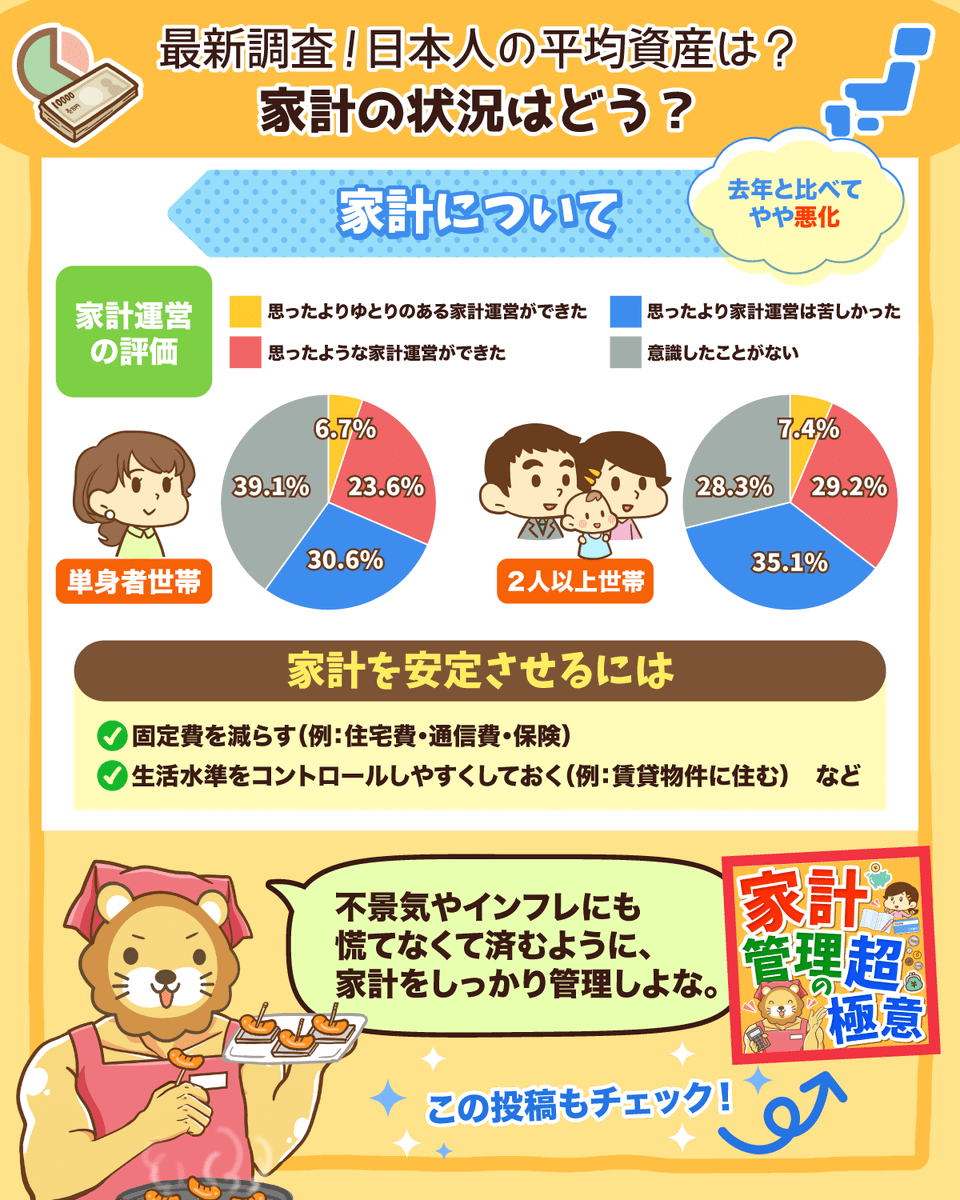

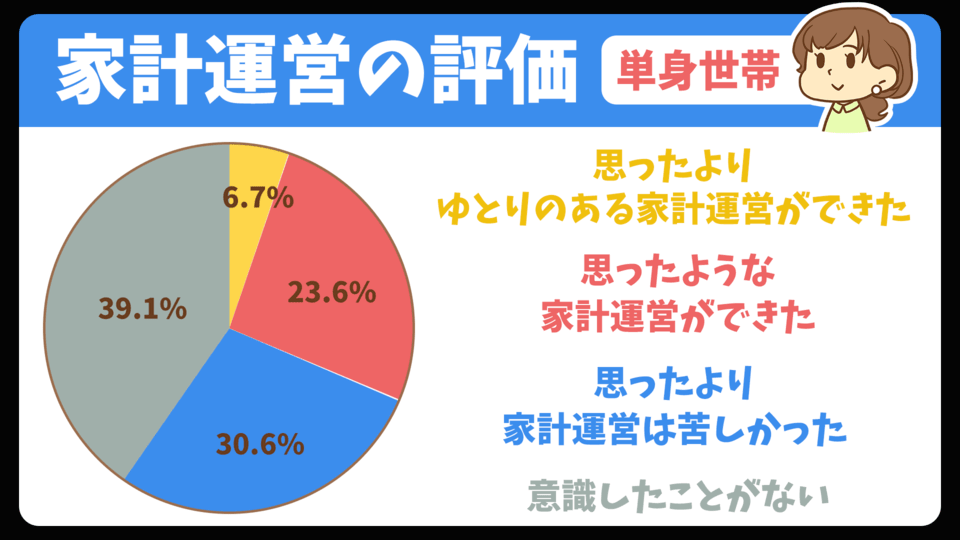

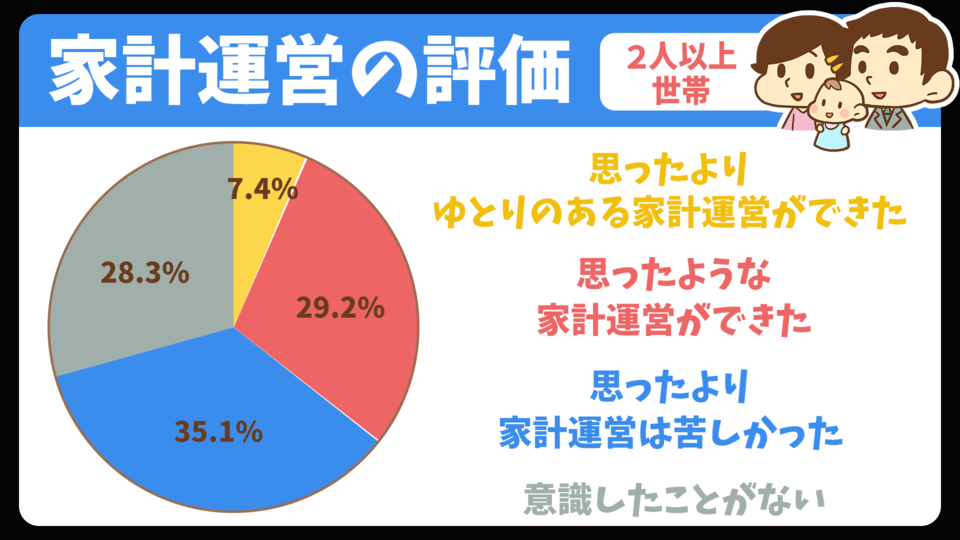

テーマ①:家計運営の評価

- 6.7%:思ったより、ゆとりのある家計運営ができた。

- 23.6%:思ったような家計運営ができた。

- 30.6%:思ったより、家計運営は苦しかった。

- 39.1%:意識したことがない。

「今の感じで大丈夫!」という人は、全体の約3割という結果です。

少し物足りない数字と言えるでしょう。

- 7.4%:思ったより、ゆとりのある家計運営ができた。

- 29.2%:思ったような家計運営ができた。

- 35.1%:思ったより、家計運営は苦しかった。

- 28.3%:意識したことがない。

「今の感じで大丈夫!」という人は約4割弱と、単身世帯より多い結果となりました。

家族がいる場合、家計について意識する人の割合が増えるようです。

トータルで見ると、単身世帯でも2人以上世帯でも、家計運営の状況は前回調査と比べて若干「悪化」しています。

テーマ②:老後の心配

「老後の暮らしについて、経済面でどのようになると考えていますか?」という質問に対して、「非常に心配!」と答えた人はどのくらいだったのでしょうか?

大きなトレンドとしては、老後を心配する人の割合は減っています。

やはり資産運用の環境が悪くなると、将来を心配する人は増えるようです。

また、以下のような調査結果も発表されています。

老後の生活費として、毎月最低いくら必要ですか?

- 単身世帯:最低33万円

- 2人以上世帯:最低35万円

老後の生活資金として、年金支給時に準備しておけば良い金融資産はいくらですか?

- 単身世帯:1,787万円

- 2人以上世帯:1,934万円

全体として、老後の毎月の収入は月30万円必要で、資産額は2,000万円程度は欲しいという結果になりました。

テーマ③:年金に対する考え方

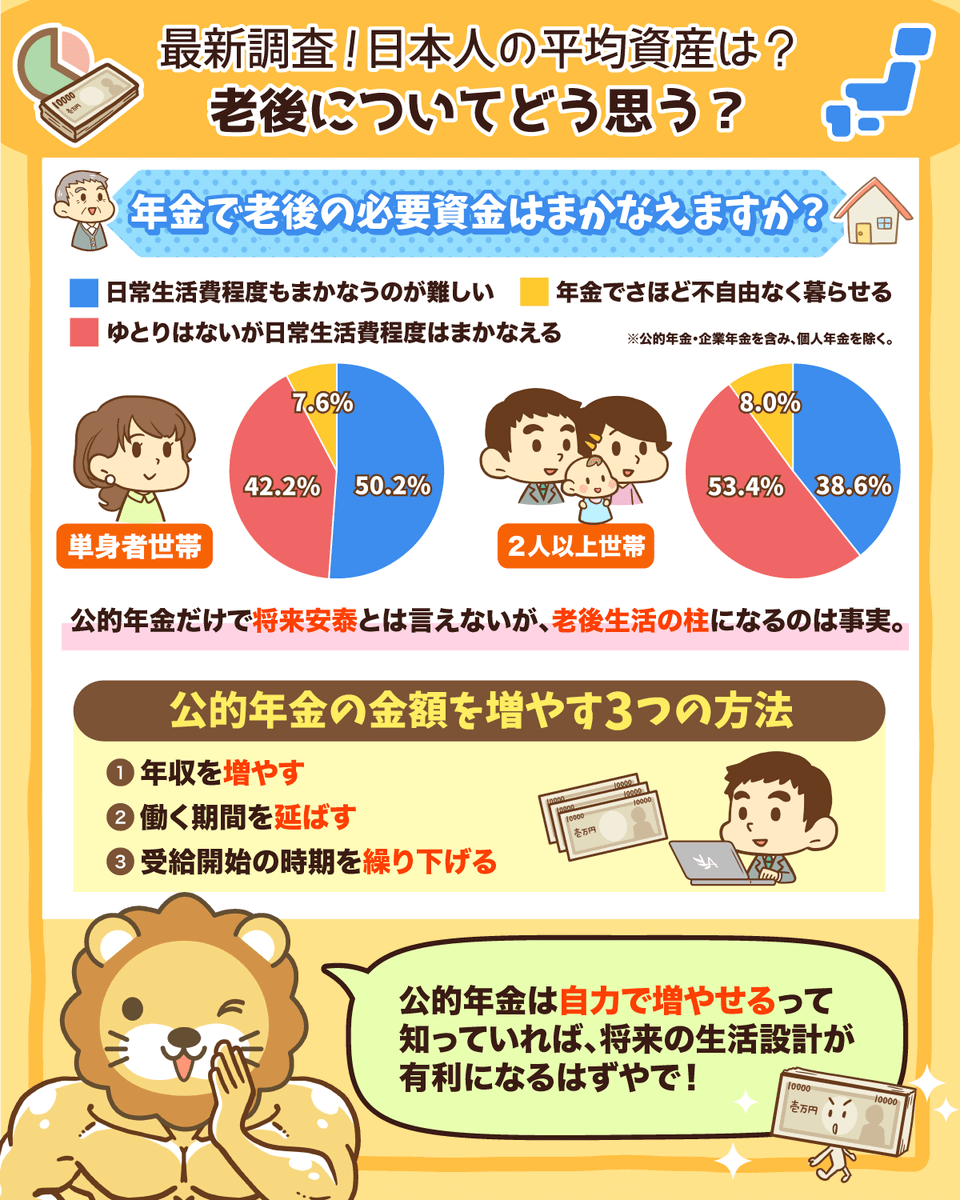

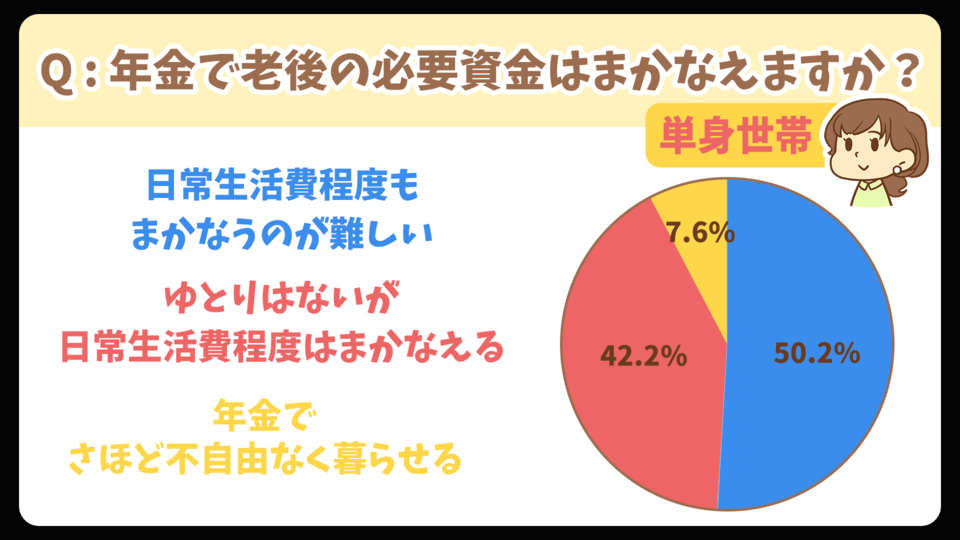

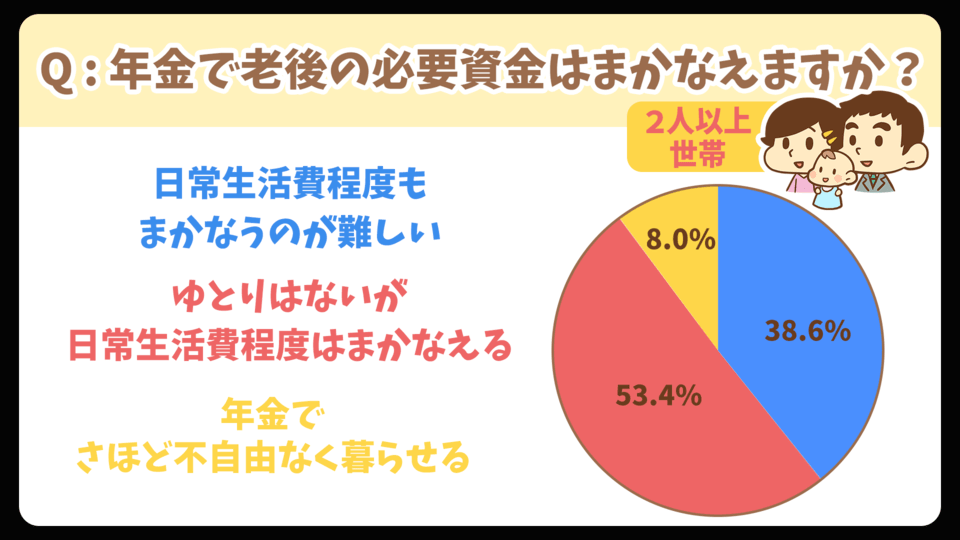

「年金で、老後の必要資金をまかなえると思いますか?」という質問に対して、どのような回答があったのかを確認しましょう。

※年金の範囲:公的年金・企業年金を含み、個人年金は除く。

単身世帯

- 日常生活費程度もまかなうのが難しい:50.2%

- ゆとりはないが、日常生活費程度はまかなえる:42.2%

- 年金で、さほど不自由なく暮らせる:7.6%

2人以上世帯

- 日常生活費程度もまかなうのが難しい:38.6%

- ゆとりはないが、日常生活費程度はまかなえる:53.4%

- 年金でさほど不自由なく暮らせる:8.0%

単身世帯では、「厳しい」と「なんとかなる」という意見に半々に分かれました。

一方2人以上世帯では、「なんとかなる」という割合が1割以上多い結果となりました。

公的年金制度は、決して「将来安泰の盤石な制度」ではありません。

その一方で、老後生活の柱になるのも事実でしょう。

- 年収を増やす

- 働く期間を伸ばす

- 受給開始を繰り下げる

「公的年金の金額は人によって異なる」「公的年金の金額は自力で増やせる」ということを知っておくだけで、将来の生活設計が有利になることは間違いありません。

リベ大では過去に「公的年金制度は大丈夫なの?」「公的年金はいくらもらえるの?」という質問に対するコンテンツも作成しています。

年金だけで一生安泰で暮らしたいという人は、以下の過去動画を参考にしてください。

関連動画

→ 【年金対策】最強の長生きリスク対策!「終身年金」を用意する5つの選択肢

月額30万円くらいの年金額であれば、手が届くという人は多いでしょう。

以上で、「家計の金融行動に関する世論調査2022年」の解説を終わります。

今の日本人のお金事情を知る、興味深いデータがたくさんありました。

今回紹介したデータから、何か1つでも気づき・学びがあれば嬉しいです。

まとめ:日本の家計のトレンドを知り、良いお金の習慣を身につけよう!

金融資産の状況

借入金の状況

家計について

家計のパートでは、「家計運営の評価」「老後不安の有無」「年金についての考え方」も紹介しました。

「2022年 日本人の金融資産の状況」をまとめると、以下の通りです。

単身世帯

- 金融資産平均額:871万円(中央値:100万円)

- 平均貯蓄率:13%

- 目標金融資産額の平均:2,496万円

- 金融資産ゼロ世帯(日常使いのお金含む)の割合:4.9%

- 去年よりお金を増やせた割合:32.9%(減らした割合:27.1%)

2人以上世帯

- 金融資産平均額:1,291万円(中央値:400万円)

- 平均貯蓄率:11%

- 目標金融資産額の平均:2,976万円

- 金融資産ゼロ世帯(日常使いのお金含む)の割合:2.6%

- 去年よりお金を増やせた割合:33.1%(減らした割合:25.3%)

最新のデータなので、社会のトレンドを知る良いキッカケになったのではないでしょうか。

自分の金融資産の状況について不安になったという人や、他の人と情報交換がしたいという人は、ぜひリベ大のオンラインコミュニティ「リベシティ」に遊びにきてください。

リベシティは、皆さんが金融資産を増やすのに最適な街です。

リベシティに入って行動しているたくさんの人が、金融資産を増やしています。

それは、「悪化して良い指標と、そうではない指標がごちゃ混ぜになっている」という点です。

今回の調査では、金融資産は減少傾向ということが分かりました。

その大きな理由は、株式・債券価格の下落により、これらの評価額が減ったからです。

一見良くないことのようにも見えますが、これは悪化しても良い指標です。

なぜなら、投資にはリスクがあるからです。

増える時もあれば、減る時もあるのが投資です。

その意味で、短期的に減った時に減ったことを気にしても仕方ありません。

優良な金融商品は、上がったり下がったりを繰り返しながら、長期的には上がるという前提で買っているワケです。

一方、悪化してはいけない指標は「家計管理能力」や「マインド」です。

景気が良かろうが悪かろうが、以下の点はしっかりと押さえなくてはいけません。

- どんな時も、しっかり家計は管理する。

- 少し景気が悪くなっただけで、リスク資産を投げ売ってはいけない。

- 「悪い借金」は、できる限りしてはいけない。

- たった1年の出来事で、遠い将来のことまで不安になってはいけない。

このような意味で、今回の統計調査は少し残念な結果となりました。

資産額が減ってしまったという事実はさておき、家計管理・マインド面でも合わせて悪化が見られたからです。

資産額は、変わっても良い。(短期の増減は気にしない)

良いお金の習慣を身につけた自分は、変わってはいけない。

この点をしっかり守ることができれば、長期で見ると着実に「収入」も「資産」も増えていきます。

景気が悪い時や不安な時こそ、「良いお金の習慣」に立ち返りましょう。

本当の財産は、貯金残高ではなく、その富を生み出した皆さん自身です。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!