こんにちは、こぱんです!

リベ大では、経済的自由を目指すために、支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

節税はお金持ちがするものだと思っている人も多いですが、実際は税金の知識を得た人がお金持ちになれるのです。

税金の知識があるのとないのとでは、圧倒的にお金持ちになれるスピードが違います。

また、サラリーマンでも使える節税対策は数多くあり、その中の1つが医療費控除です。

医療費控除を知っているか、そうでないかで、年間に何十万円も差が生まれる場合があります。

知らないだけで損をしてしまうのが、お金の世界です。

そこで今回の記事では、以下について解説します。

- 税金計算の基本

- サラリーマンが節税する方法

- 医療費控除について

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:知らないと損する 医療費控除

目次

解説動画:【知らないと損】医療費控除を使って税金を安くする方法【不妊治療・インプラント・レーシックもOK】

このブログの内容は下記の動画でも解説しています!

税金計算の基本

年収と所得(課税所得)の違い

皆さんは、年収と所得の違いを説明できますか?

この2つの言葉は似ているようで全く違うので、混同しないようにしましょう。

年収とは年間の収入であり、具体的には以下のようなものです。

- 会社から受け取った額面給与

- アルバイトで稼いだ賃金

- 年金の受給額

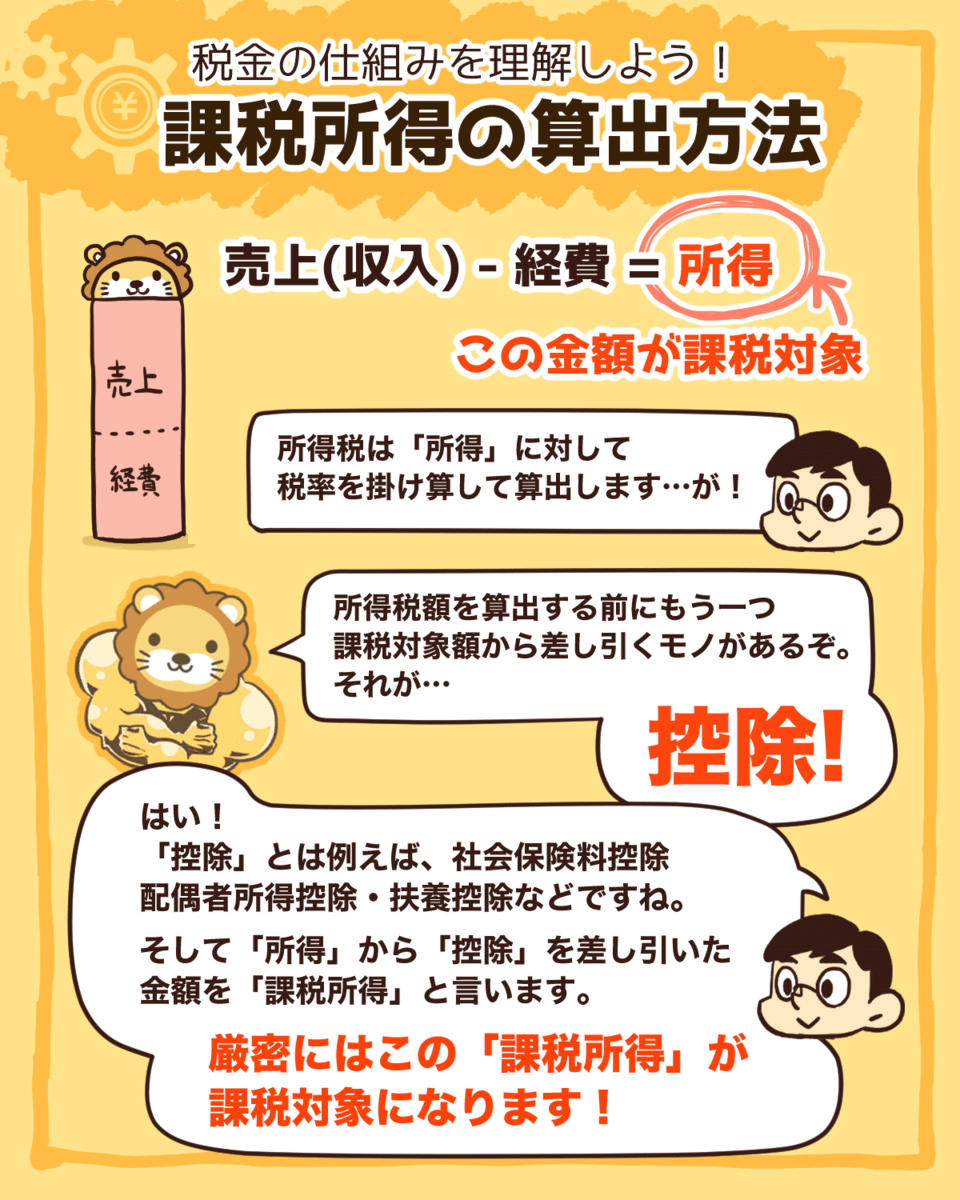

一方、所得は年収から経費・控除を引いて残った金額です。

正確には課税所得と言い、税金を計算するための法律用語です。

そして、税金は年収に対してではなく、課税所得に対してかかります。

そして、税金を調整するために利用されるのが経費・控除というワケです。

それぞれについて簡単に説明すると、以下の通りです。

経費:仕事に必要な支出

控除:様々な事情を考慮して税金から差し引く金額

課税所得の算出方法

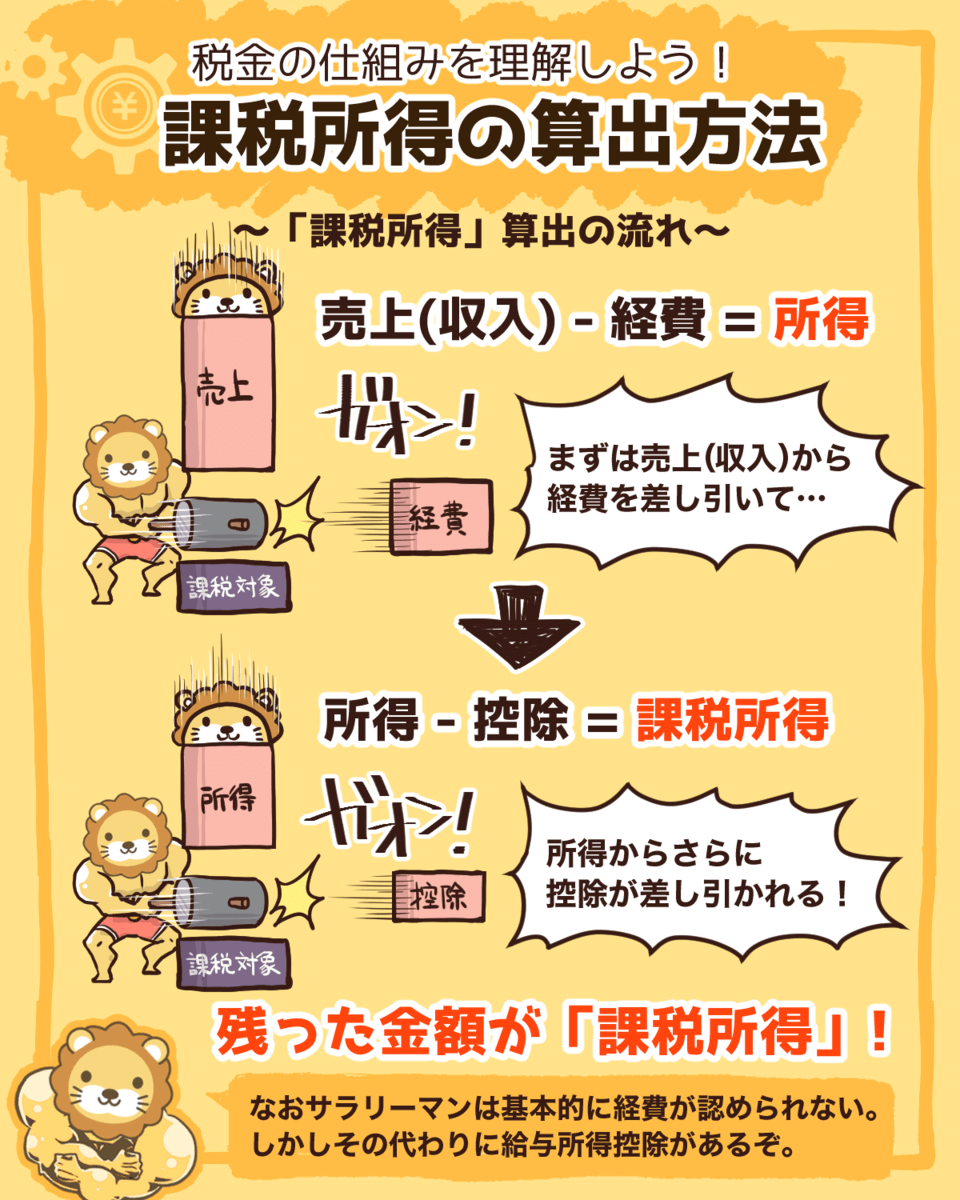

サラリーマンと個人事業主では課税所得の算出方法に違いがあります。

サラリーマンの場合は、会社が「みなし経費」を引いているため、実質的に給与から控除を引いたものが課税所得になります。

一方、個人事業主の課税所得は以下のように計算されます。

- 年収:500万円

- 経費:200万円

- 控除:100万円

- 課税所得:200万円(500万円 - 200万円 - 100万円)

▼図解:課税所得の算出方法

「課税所得 × 税率 = 税金」の式はとても重要ですので、覚えておいてください。

どうしても覚えられない人は、「収入から経費を引いて残ったお金に税金がかかる」というイメージだけでも持っておきましょう。

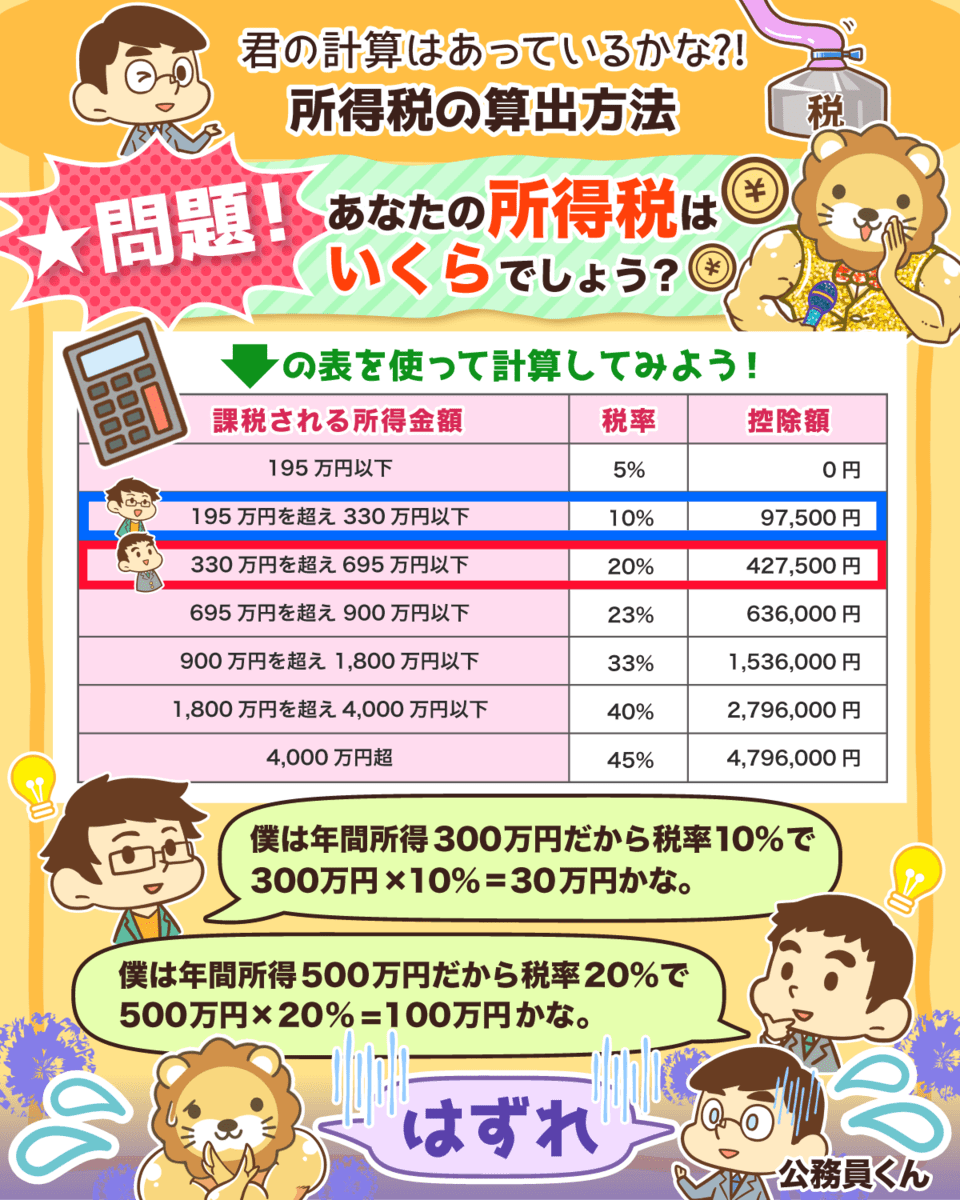

税率について

課税所得が分かったところで、次は税率について理解してきましょう。

皆さんは、所得税と住民税の税率を知っていますか?

所得税:5%~45%

住民税:10%

住民税は一律10%ですが、所得税は課税所得に応じて上がっていく累進課税です。

そのため、稼げば稼ぐほど税金は上がっていきます。

関連動画

→【高すぎると不利】もっともコスパの良い年収は?「最適年収」3パターンについて解説(アニメ動画)

また、所得税率に関しては「一定金額を超えたらいきなり税率が高くなる」と勘違いしている人も少なくありません。

例えば、課税所得が330万円を超えると、税率が10%から20%に上がります。

そのため、所得を330万円未満に抑えようと考える人がいますが、間違っています。

なぜなら「330万円を超えると330万円すべてに20%の税金がかかるわけではない」ためです。

▼図解:所得税の算出方法

課税所得が300万円の場合

- 課税所得が195万円以下の税率:5%

→ 9万7,500円(195万円 × 5%) - 課税所得が195万円を超えて330万円までの税率:10%

→ 10万5,000円(105万円 × 10%) - 所得税:20万2,500円(9万7,500円 + 10万5,000円)

課税所得が500万円の場合

- 課税所得が195万円以下の税率:5%

→ 9万7,500円(195万円 × 5%) - 課税所得が195万円を超えて330万円までの税率:10%

→ 13万5,000円(135万円 × 10%) - 課税所得が330万円を超えた税率:20%

→ 34万円(170万円 × 20%) - 所得税:57万2,500円(9万7,500円 + 13万5,000円 + 34万円)

余談ですが、「入会金30万円払えば、年商20億円の社長から稼ぎ方を教えてもらえる」といった宣伝広告がネット上に溢れています。

しかし「年商〇億円」という数字は、ただの売上金額なので全く参考になりません。

例えば、以下の方法を使えば簡単に年商1,000万円を達成できます。

→ 仕入れ値と同じ10万円で100個売る

→ 年商1,000万円(利益は0円)

たとえ9万円で売って赤字となっても、年商900万円という事実に変わりはありません。

「稼いだ」という言葉も年商・収入・所得のどれを指すのか曖昧ですから、皆さんも広告やSNSで見かけた時は気をつけましょう。

▼図解:年商・収入・手取り・所得の違い

サラリーマンが節税する方法

節税の方法

では、どうすれば税金を減らせる(=節税できる)のでしょうか。

もう一度、税金の計算方法を確認してみましょう。

→ (年収 - 経費 - 控除)× 税率 = 税金

税金は課税所得に税率を掛けて算出されるので、課税所得を低くすれば税金を減らせます。

つまり、年収から引かれる経費と控除を増やせば良いのです。

節税対策なし

→ (年収500万円 - 経費200万円 - 控除100万円) × 10% = 20万円

経費を増やす

→ (年収500万円 - 経費300万円 - 控除100万円) × 10% = 10万円

控除を増やす

→ (年収500万円 - 経費200万円 - 控除200万円) × 10% = 10万円

特に控除は、「様々な事情を考慮して、同じ年収でも状況が違う人に同じ税金負担を強いるのは可哀そう」という考えに基づいています。

例えば、同じ年収のAさんとBさんのケースを考えてみましょう。

Aさんの医療費を控除として認めれば、Aさんの所得は減り、税金も減ります。

すると高額な医療費がかかるAさんは、とても助かるでしょう。

日本には、このような控除が全部で15種類あります。

→ 医療費が一定額を超えると、収入から引いても良い

→ 本人や家族が障害者の場合は、収入から27万円引いて良い

→ 夫と死別して収入が低い妻は、収入から27万円引いて良い

サラリーマンが節税するポイント

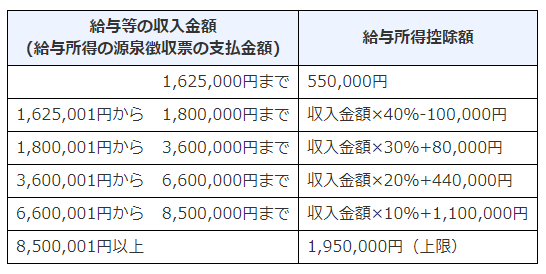

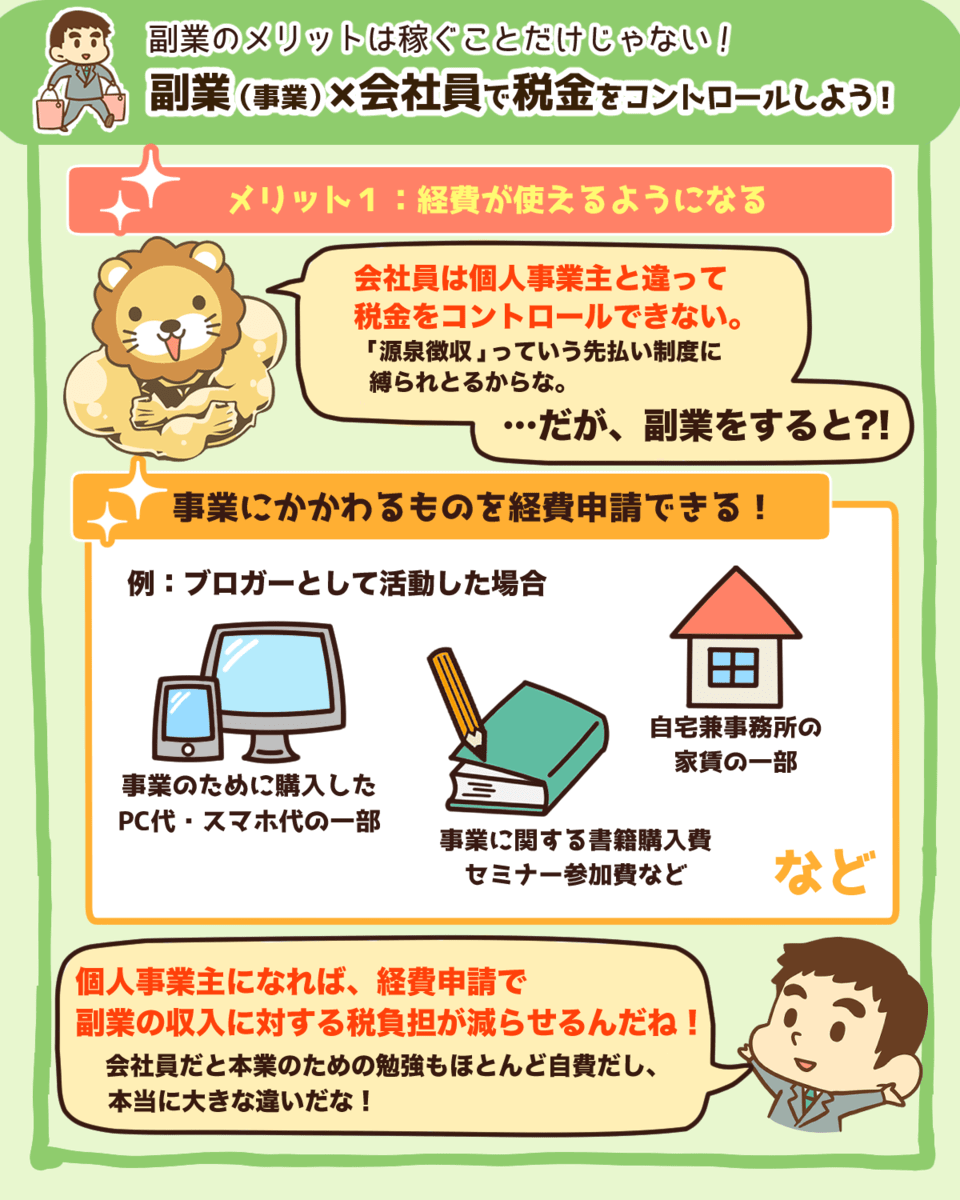

個人事業主は売上から経費を差し引きますが、サラリーマンは経費になるかどうかの算出方法が複雑なので、大まかな数字を経費として計算します。

それが給与所得控除と呼ばれているもので、以下の「みなし経費」部分になります。

給与所得控除は収入金額に応じて算出されます。

つまり、サラリーマンは個人事業主と違い、経費を増やして節税することが難しいのです。

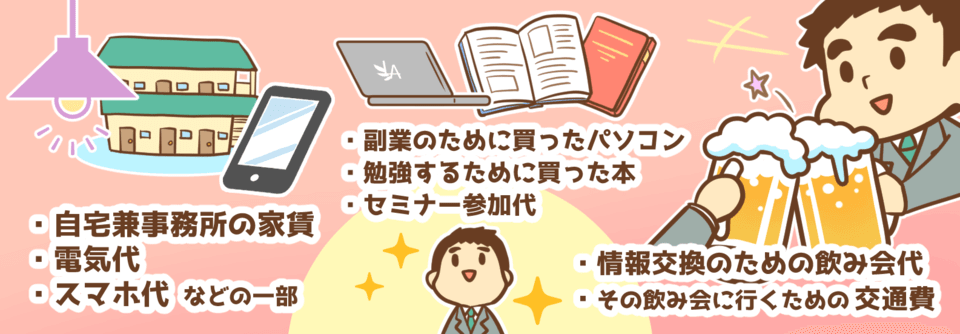

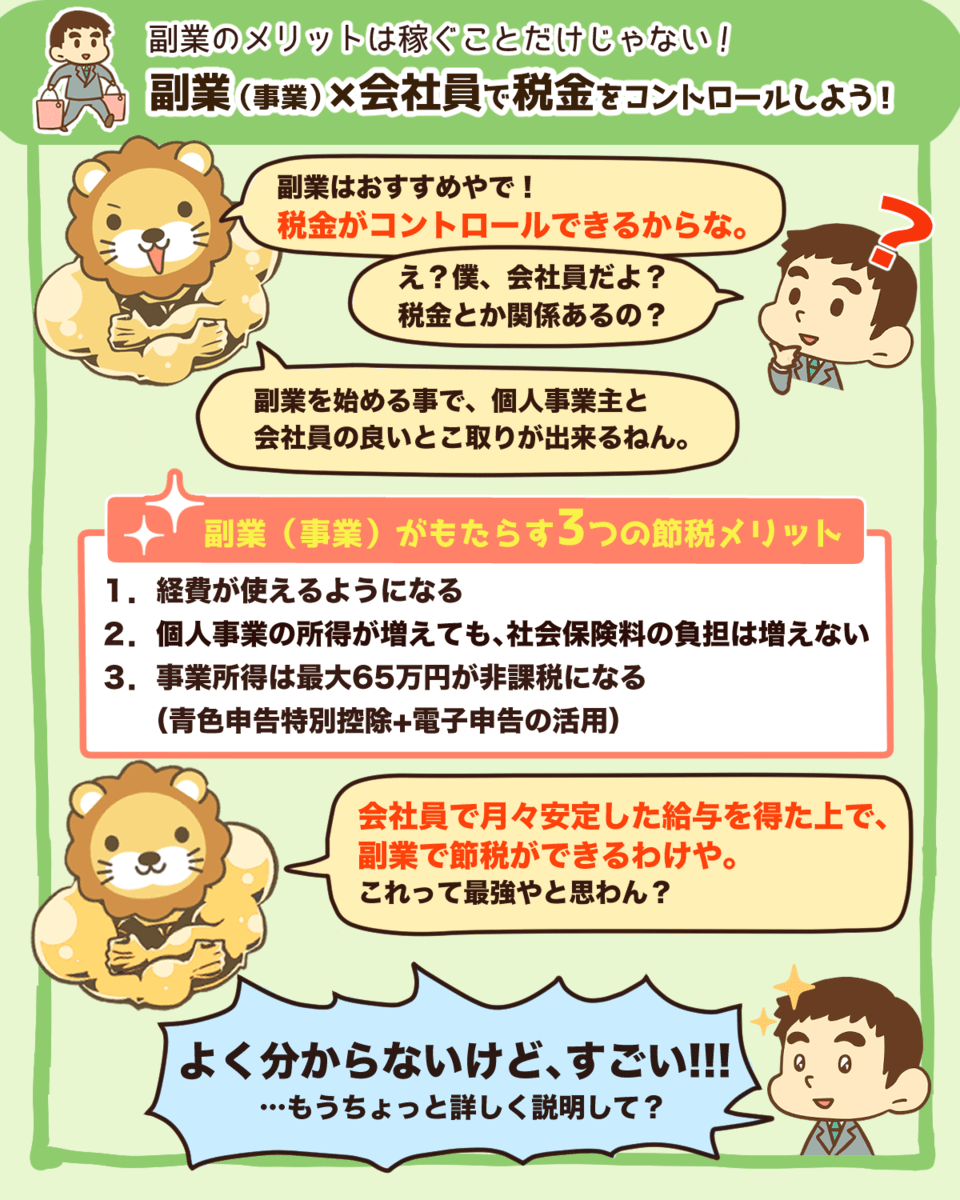

ただ、全く無理というワケではなく、副業や不動産投資を活用することで経費を増やし節税することが可能です。

そのためリベ大では、サラリーマンこそ副業を初めて節税できる立場になろうと発信しています。

- 事業に関する書籍代、セミナー参加代

- 家賃(自宅兼事務所)の事業利用分

- 事業で利用するスマホ代やパソコン代

※事業に関連するものでなければ経費として認められません。

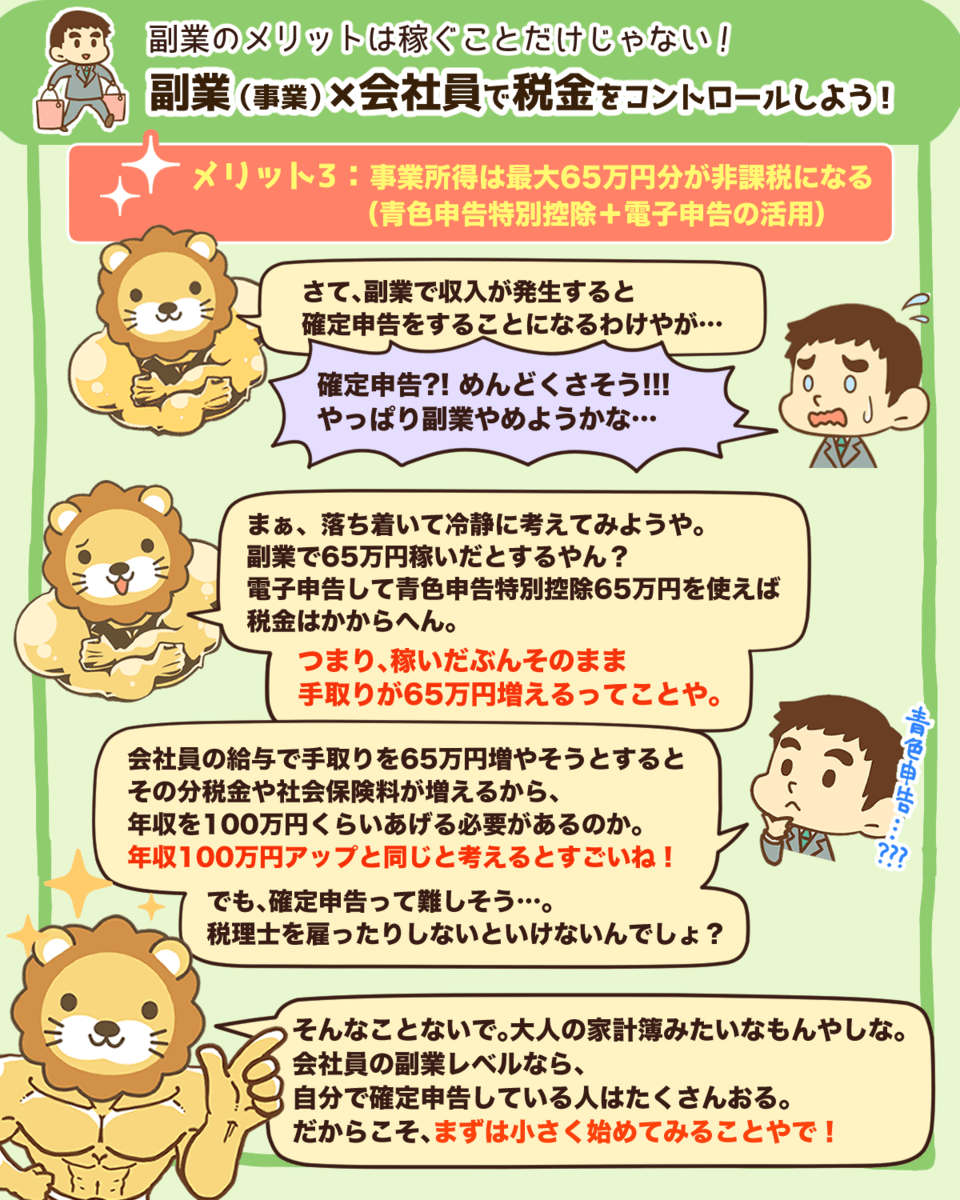

さらに確定申告をすることで、最大65万円の青色申告特別控除も使えます。

確定申告は決して難しいものではありませんので、皆さんもぜひ取り組んでいきましょう。

▼図解:副業×リーマン業で税金をコントロールしよう!

関連動画

→ 【サラリーマンの節税】副業で30万円以上の節税ができた2つの重要ポイントを解説

ただし、控除を増やすためにお金を使うのは本末転倒なので注意してください。

今まで税の知識がなかったために損をしてきた人は、この記事をきっかけにしっかり経費や控除を使っていきましょう。

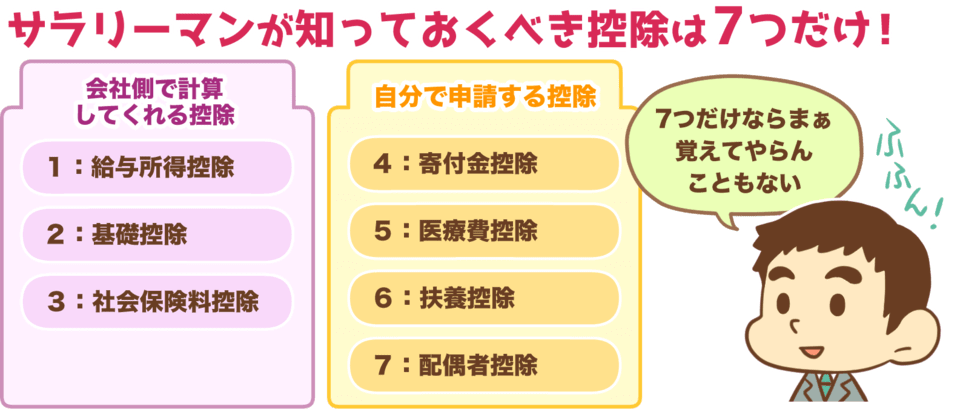

なお、サラリーマンがまず知っておくべき控除は以下の7つです。

会社側で計算してくれる控除

- ①給与所得控除

- ②基礎控除

- ③社会保険料控除

自分で申請する控除

- ④寄付金控除

- ⑤医療費控除

- ⑥扶養控除

- ⑦配偶者控除

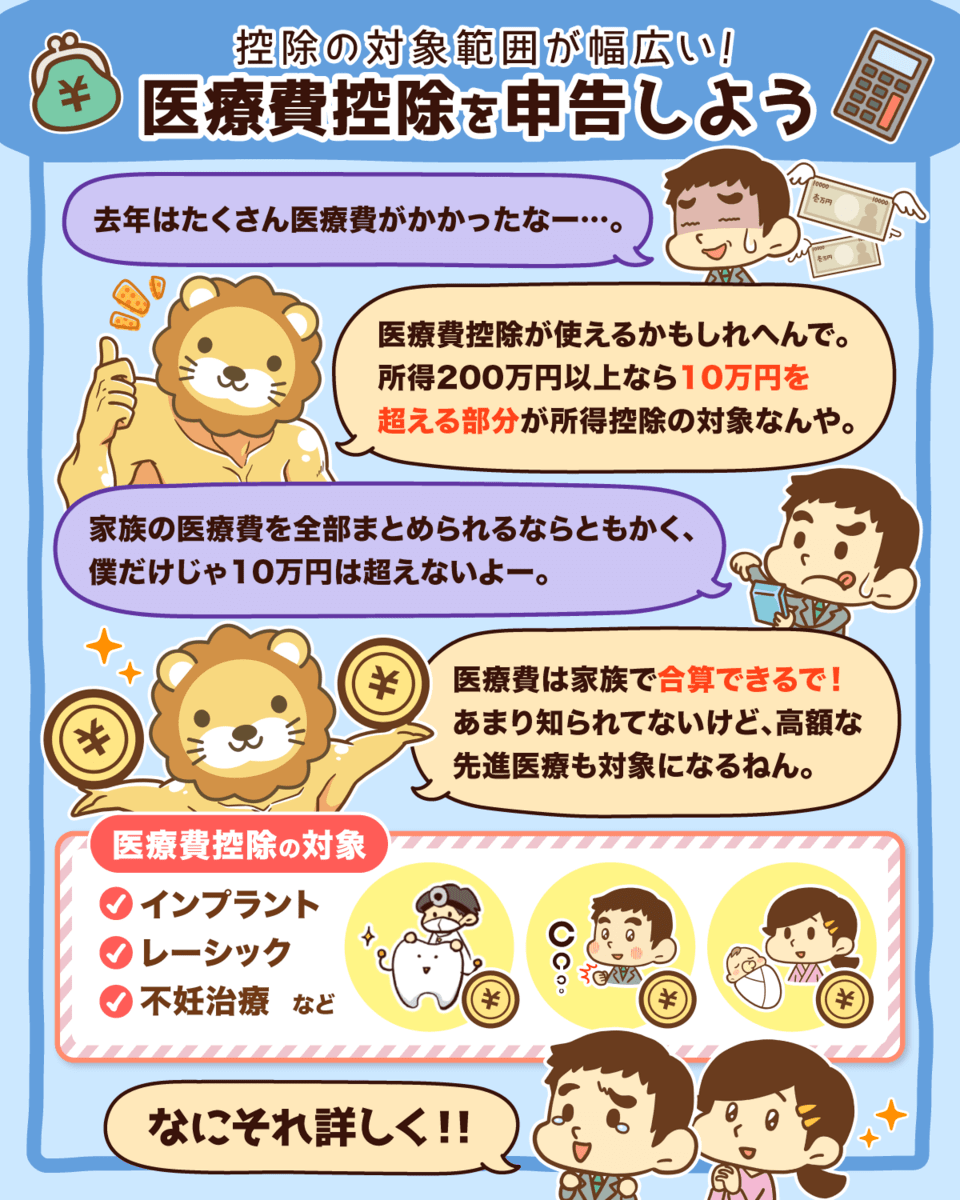

そこで今回は、この中でも知らないだけで大きく損をする可能性がある、5つ目の医療費控除について解説します。

医療費控除について

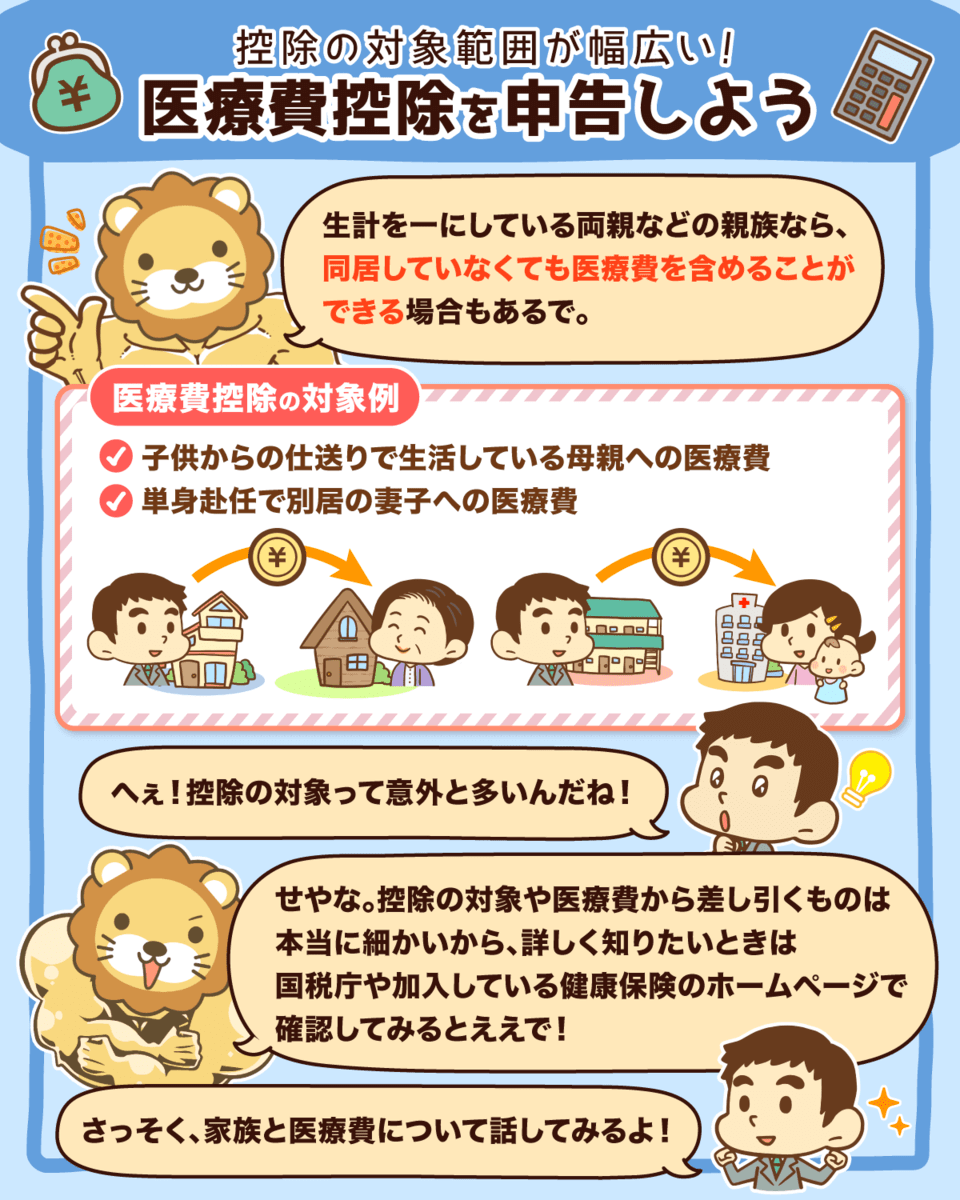

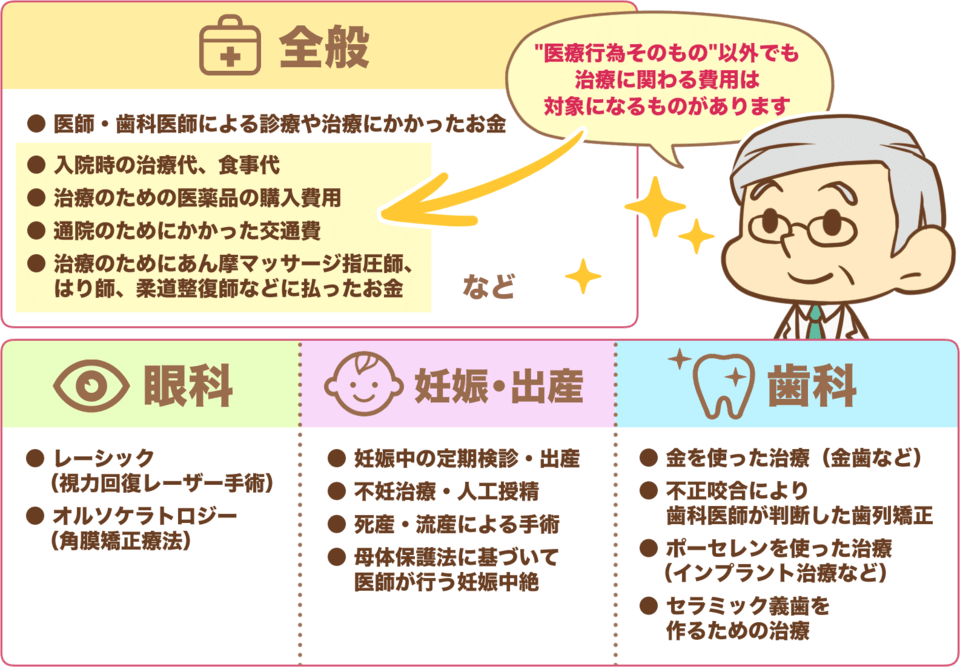

医療費控除とは、本人または同居する家族が医療費を支払った場合に使える控除です。

生活費などを送金していれば、同居していない家族でも控除の対象になります。

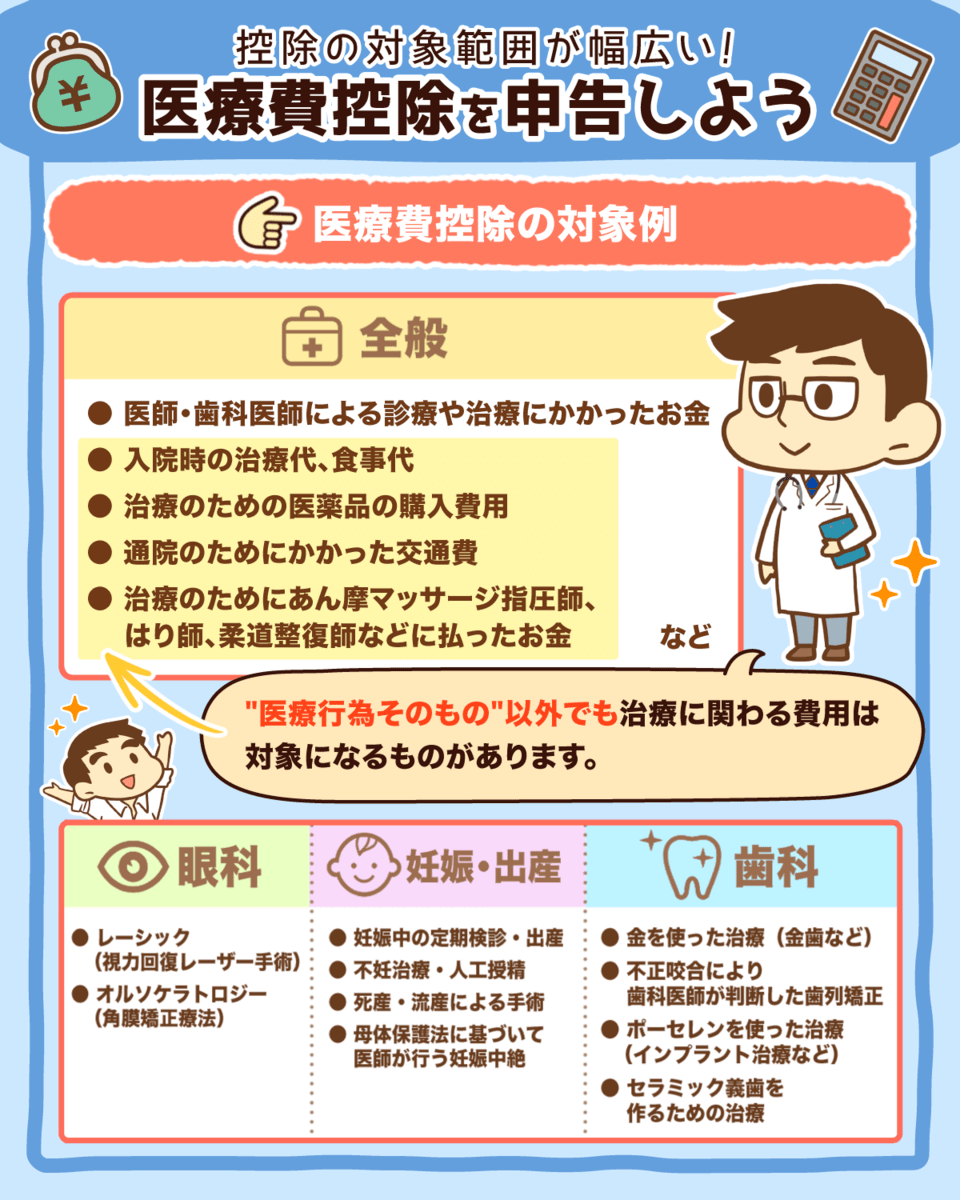

- 医師、歯科医師による診療や治療のための費用

- 入院時の食事代や部屋代

- 治療目的の医薬品の購入費用

- 治療目的であん摩マッサージ指圧師やはり師、柔道整復師等に支払った費用

- インプラント費用

- レーシック費用

- 出産費用

- 不妊治療費用

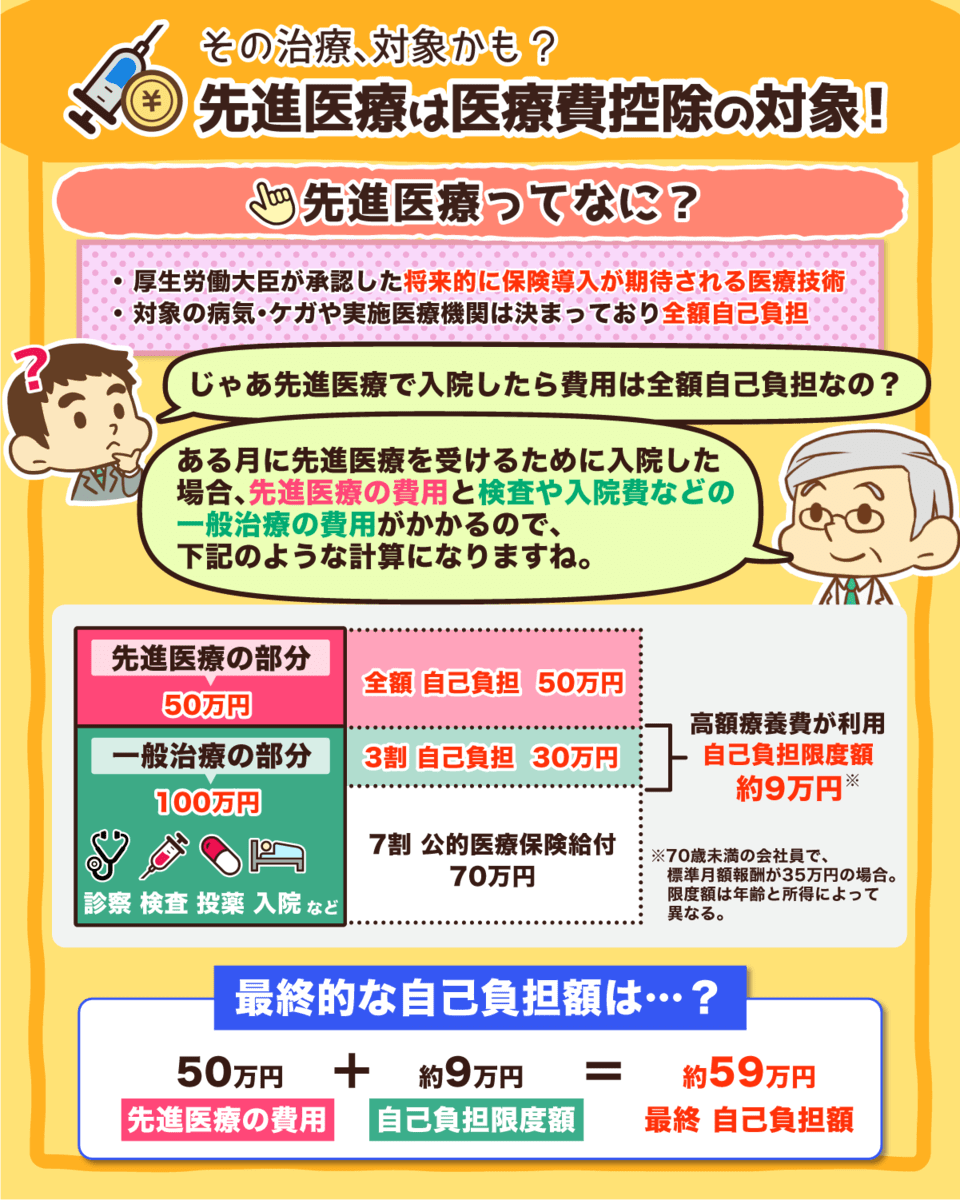

- 先進医療費用

このような費用を支払った場合、「支払った医療費 - 保険金などで補填される金額 - 10万円」が控除として認められます。

完全に覚える必要はありませんが、「多額の医療費がかかれば、控除がある」と覚えておくと良いです。

医療費控除の具体的な事例を挙げてみましょう。

→ 治療のためにインプラント手術をして120万円を支払う

→ 自転車保険から30万円の保険金がおりる

→ 120万円(治療費)- 30万円(保険金)- 10万円

所得税率が10%の人なら、8万円の節税(80万円の控除 × 10%)になります。

年収が高く、所得税率が高い人はさらに節税になります。

特にインプラントや不妊治療、先進医療は高額なので、医療費控除を活用してお金の負担を減らしましょう。

▼図解:先進医療は医療費控除の対象

ただし医療費控除は、医療に関わるものすべてに使えるワケではありません。

以下は医療費控除の対象になりませんので、ご注意ください。

- メガネ、コンタクト代

- 海外旅行の際にする予防接種の費用

- 美容整形手術の費用

- 人間ドックや健康診断の費用(治療を伴わないため)

まとめ:節税知識を付けてお金持ちへの道を進もう!

年収と課税所得の違い

年収と課税所得は似ているようで全く違います。

年収:年間の収入

課税所得:年収から経費と控除を引いて残った金額

- サラリーマンの場合:給与-(みなし経費)-控除

- 個人事業主の場合:売上-経費-控除

税金は課税所得に税率をかけて算出されます。

そのため税金を減らすには経費と控除を増やせば良いのです。

サラリーマンの節税方法

「サラリーマンは節税なんてできない」と思っている人が多いですが、サラリーマンでも節税する方法はあります。

医療費控除などの控除を活用する

副業や不動産投資をして、経費を計上する

副業をして青色申告し、青色申告特別控除を使う

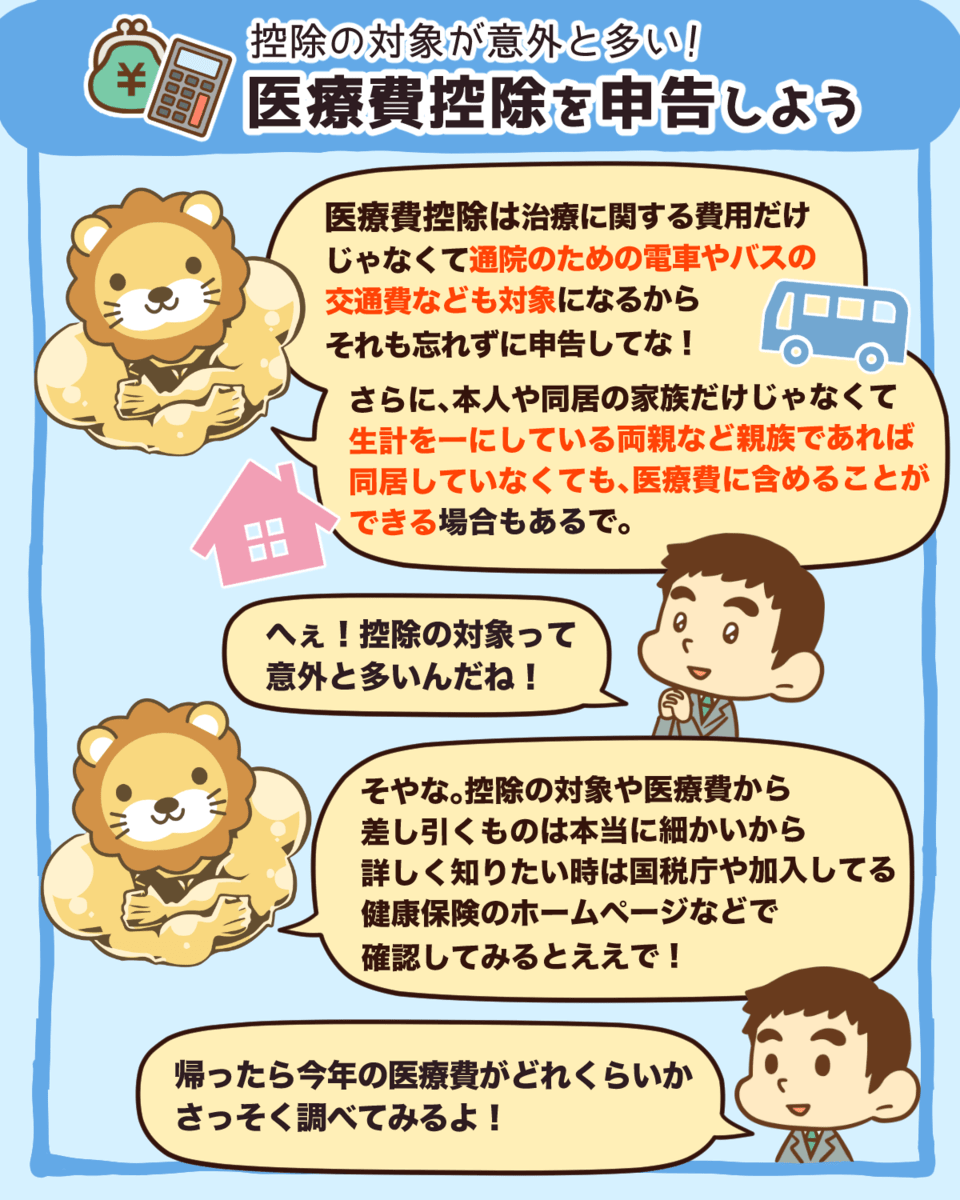

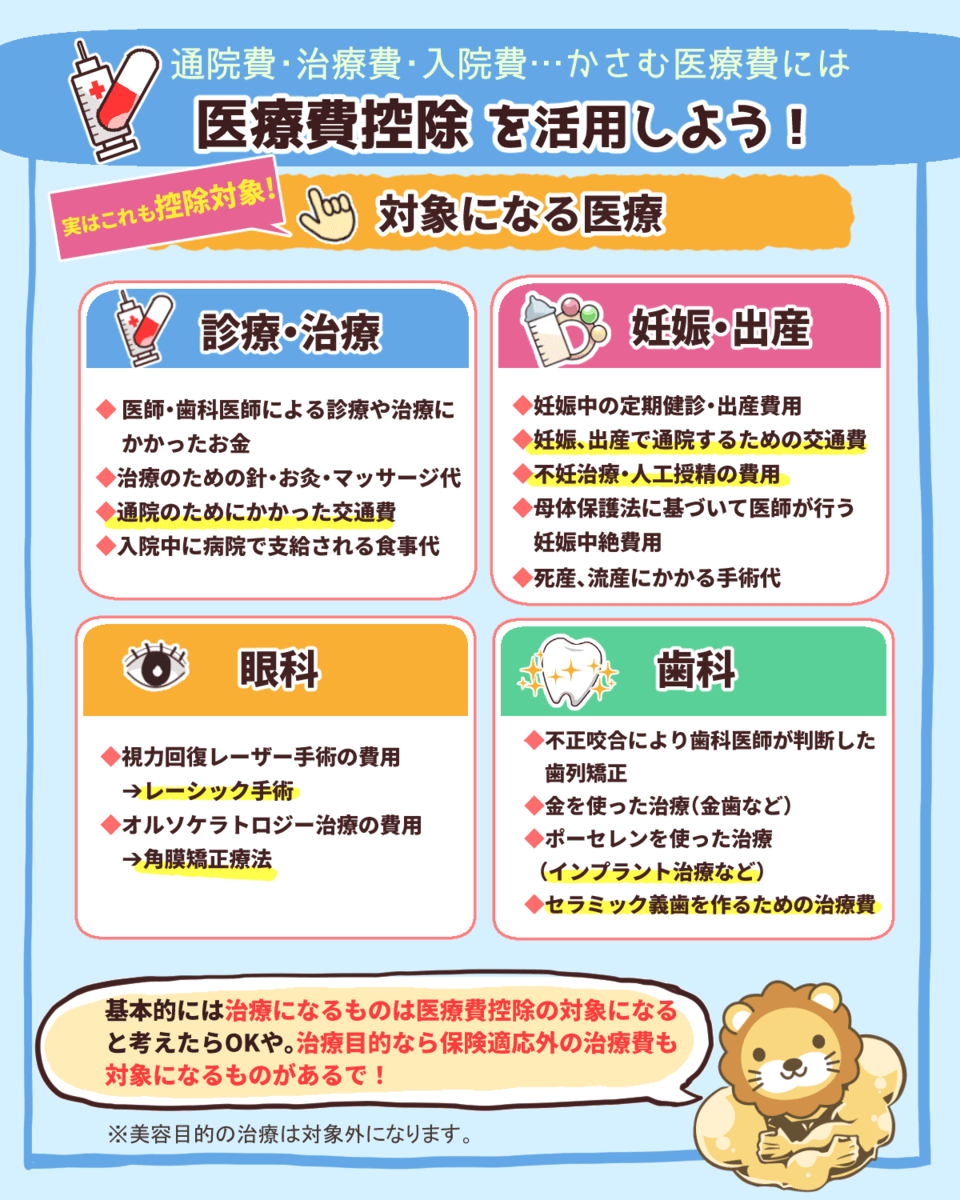

医療費控除の活用

医療費控除とは、本人または同居する家族が医療費を支払った場合に使える控除です。

医療費控除の対象になる一例として、以下の費用があります。

- 医師、歯科医師による診療や治療のための費用

- 入院時の食事代や部屋代

- 治療目的の医薬品の購入費用

- 治療目的であん摩マッサージ指圧師やはり師、柔道整復師等に支払った費用

- インプラント費用

- レーシック費用

- 出産費用

- 不妊治療費用

- 先進医療費用

このような費用を支払った場合、「支払った医療費 - 保険金などで補填される金額 - 10万円」が控除として認められます。

特にインプラントや不妊治療、先進医療は高額なので、医療費控除を活用してお金の負担を減らしましょう。

▼図解:医療費控除を活用しよう!

お金の勉強をする必要性

世の中には知っていれば得すること、知らなければ損することがたくさんあります。

この記事を読んでいる人の中には、お金に困っている人もいるかもしれません。

もしお金に困っているのなら、今までお金に関する知識が足りなかったために損をしてきた可能性が高いです。

言い換えれば、お金の知識を付けるだけで、今の状況を簡単に改善できます。

ただ、学校ではお金の知識は教えてくれないので、自分でしっかりと学び続けることが大切です。

関連動画

▼図解:社会の仕組み

リベ大では、幅広いお金の知識に関する情報を発信し続けているので、これから学び始めよう!と感じた人は、まず以下の動画・記事から参考にしてください。

関連動画

関連記事

また学び続けていく中で、疑問が出たり、一緒に頑張る仲間が欲しいと思ったら、ぜひリベ大のオンラインコミュニティ「リベシティ」に参加してみてください。

税理士の先生や既に行動している先輩方に相談すれば、きっと良いアドバイスをもらえるでしょう。

以上、こぱんでした!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「税金や節税についてもっと知りたい!」という人に読んで欲しい記事がこちら!