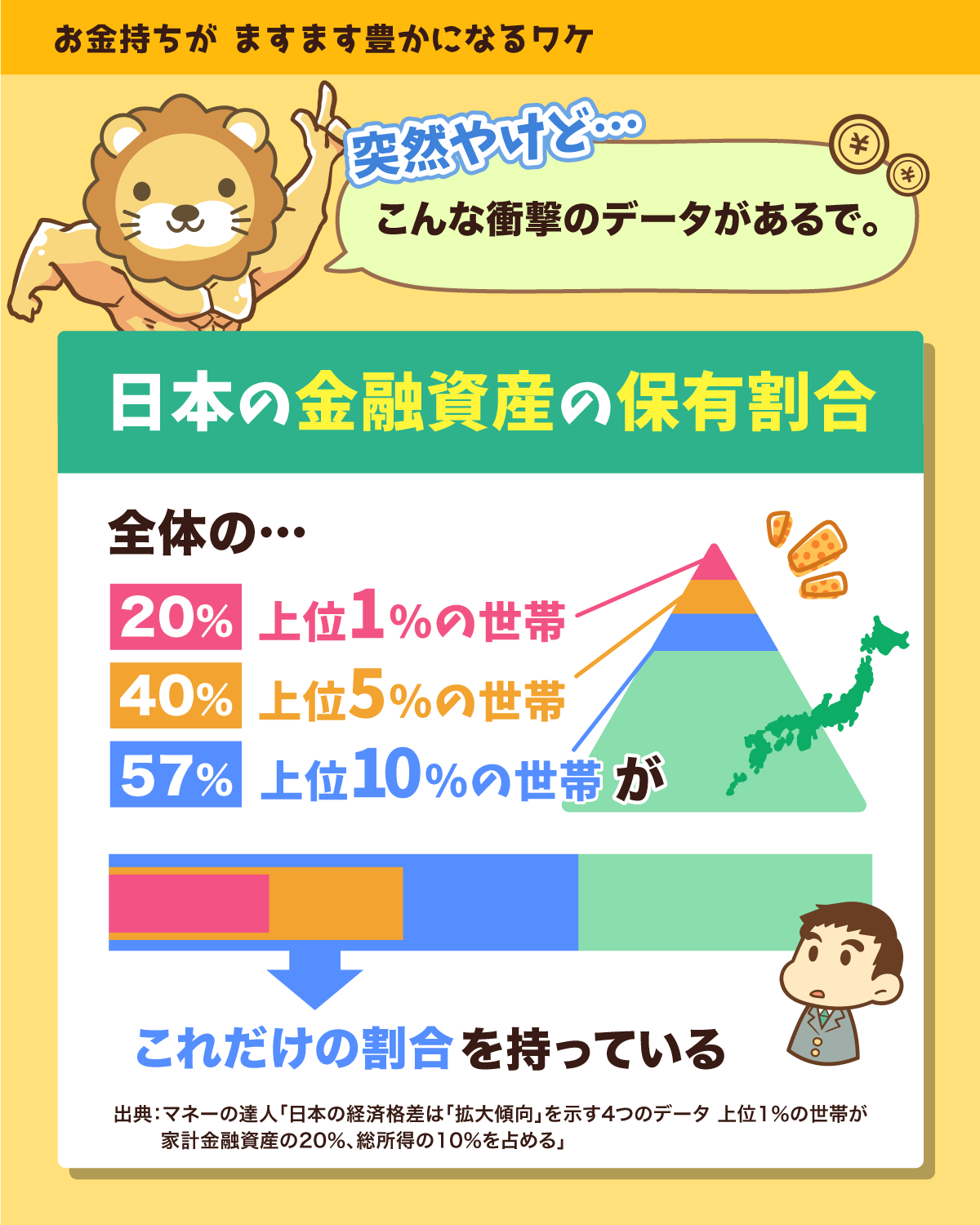

マネーの達人の記事、「日本の経済格差は「拡大傾向」を示す4つのデータ 上位1%の世帯が家計金融資産の20%、総所得の10%を占める」によると、以下のようなデータが示されています。

- 上位1%の世帯:金融資産全体の20%

- 上位5%の世帯:金融資産全体の40%

- 上位10%の世帯:金融資産全体の57%

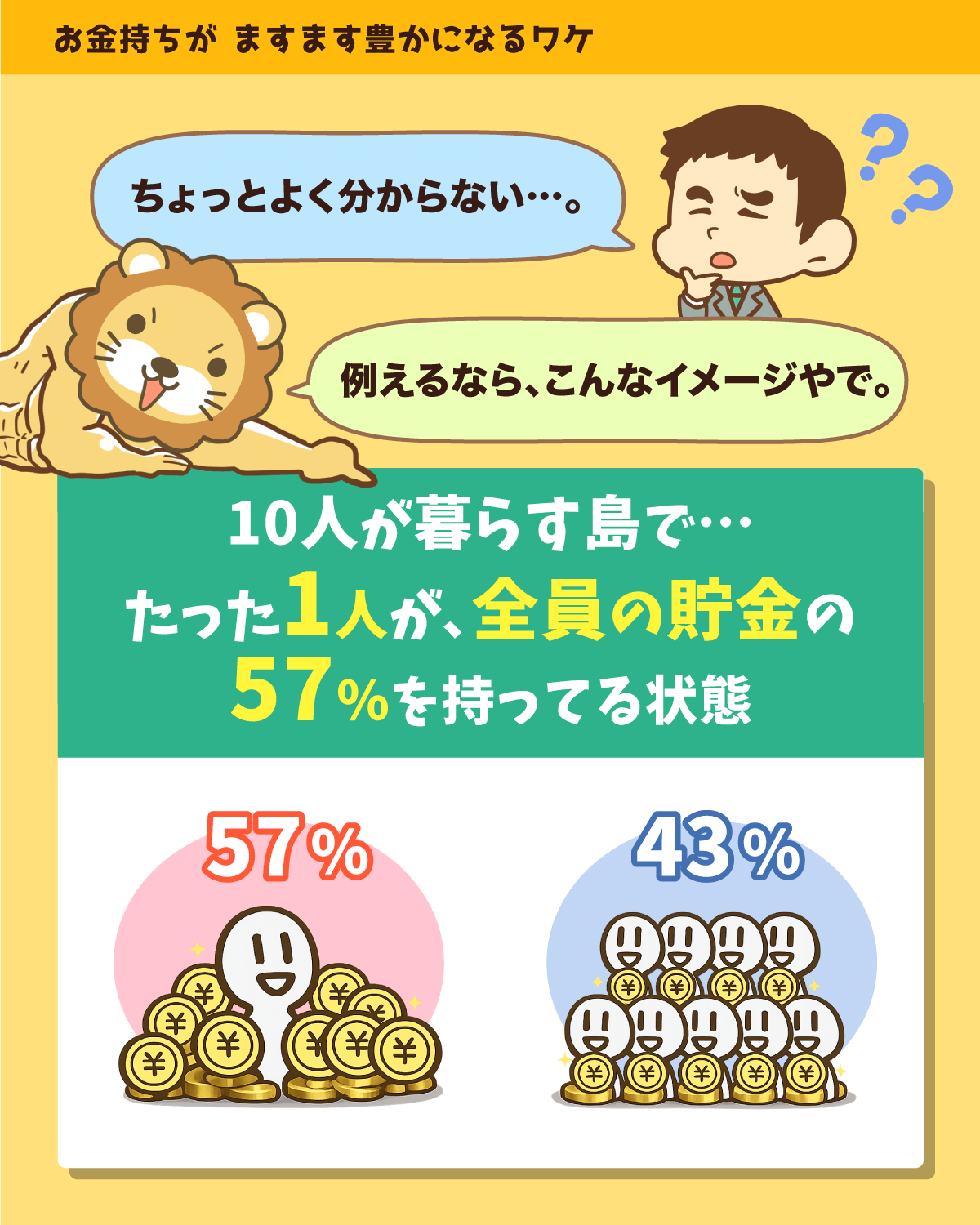

イメージしやすいように、10人の会社員が働いている小さな会社を想像してください。

この会社では、たった1人の会社員が、全社員の貯金の「57%」にあたる金額を持っているワケです。

そこでこの記事では、「お金持ちがますますお金持ちになる理由5選」を解説します。

記事を読んでもらうと、次の2点がハッキリ分かるはずです。

「お金持ち」がますますお金持ちになる理由

自分が「お金持ち」になるにはどうすれば良いか?

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:さらに広がる? お金持ちとの格差

目次

解説動画:【残酷な現実】お金持ちがますますお金持ちになる理由5選【格差は広がる】

このブログの内容は、以下の動画でも解説しています!

お金持ちがますますお金持ちになる理由5選

- r>gだから

- 税金が有利だから

- レバレッジが使えるようになるから

- レバレッジの条件がより良くなるから

- リセールバリューの高いものが買えるから

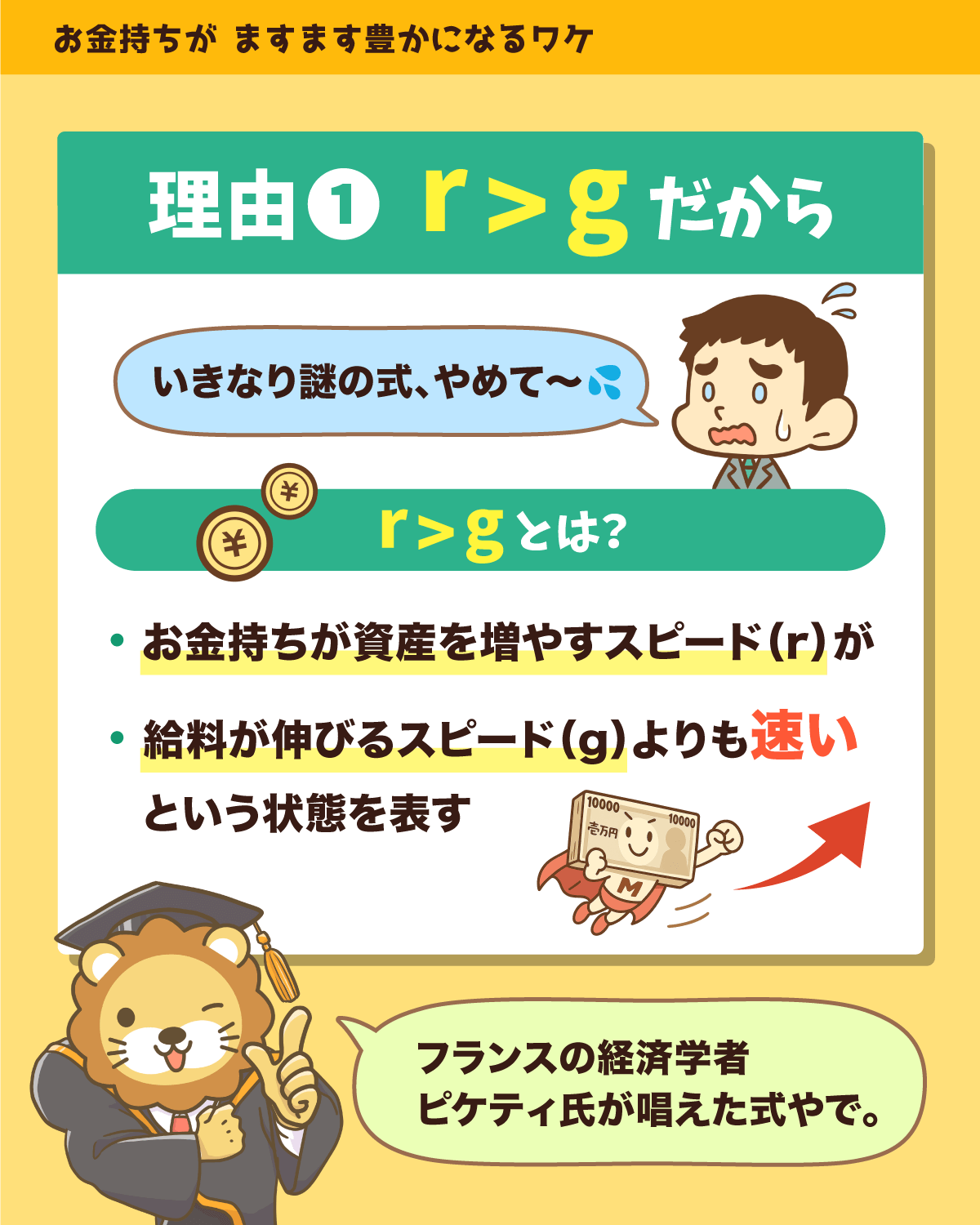

理由①:r>gだから

格差が広がる一番大きな理由がコチラです。

r>gというのは、フランスの経済学者トマ・ピケティ氏が発見した公式です。

つまり、資産運用で得られる富というワケです。

一方の「g」は経済成長率を表します。

こちらは、労働によって得られる富です。

ピケティ氏は18世紀まで遡りデータを分析し、以下の事実を発見しました。

- 「r = 資本収益率」は年平均5%

- 「g = 経済成長率」は年平均1%~2%

つまり、「資産運用によって得られる富(r)は、労働によって得られる富(g)より大きい」というワケです。

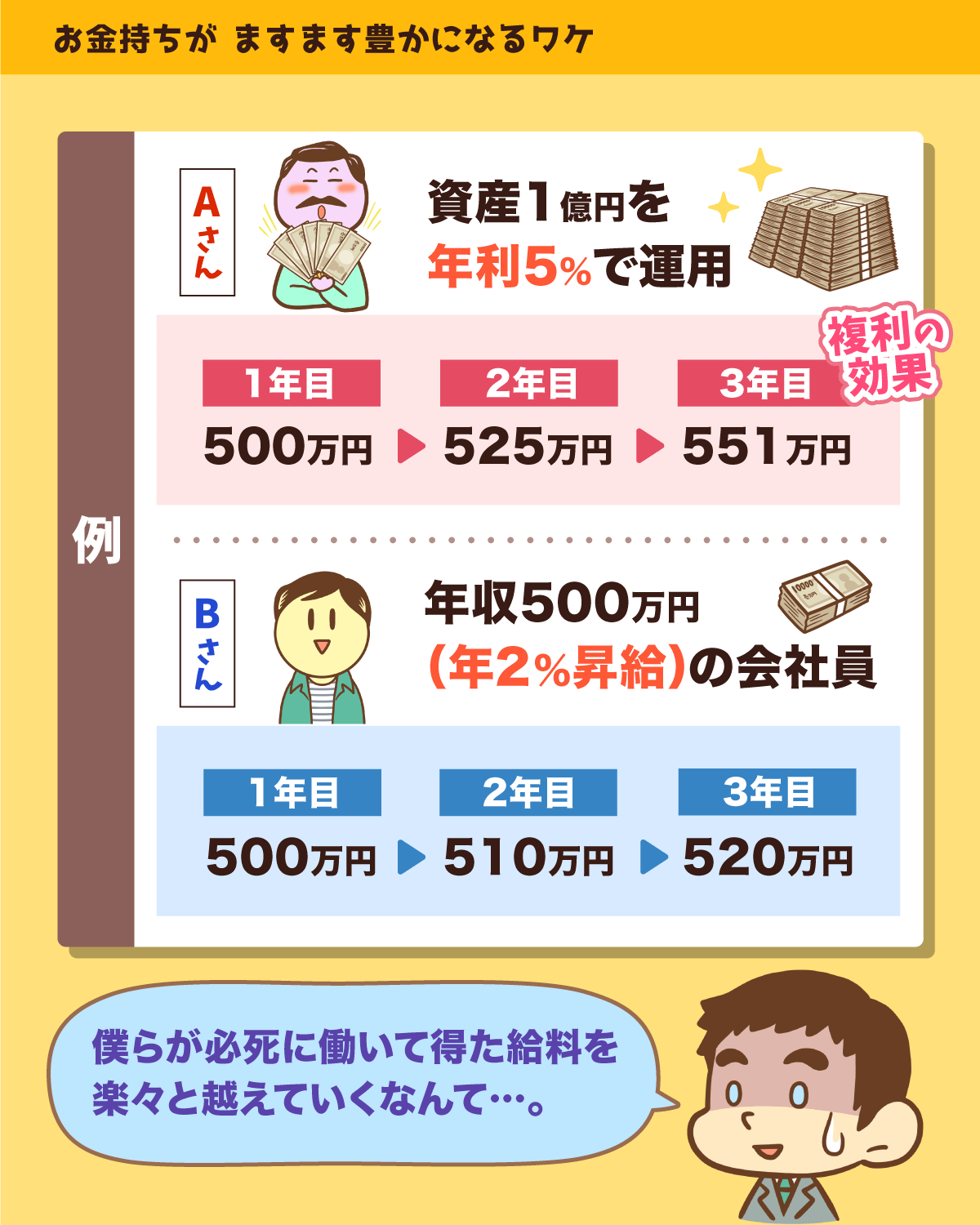

お金持ちの子どもとして生まれたAさんは、1億円の財産を持っています。

仮にこのお金を年5%で運用できた場合、以下のような結果になります。

- 1年目:1億円から500万円の収益がもたらされる

- 2年目:1億500万円から525万円の収益がもたらされる

- 3年目:1億1,025万円から551万円の収益がもたらされる

上記のように、稼げるお金は複利で雪だるま式に増えていきます。

一方年収500万円のBさんの給料は、年2%ずつ増えます。

- 1年目:500万円

- 2年目:510万円

- 3年目:520万円

資産運用による収益が500万円 → 525万円 → 551万円と増えていく一方で、労働による年収は500万円 → 510万円 → 520万円というペースでしか増えません。

労働者が身体を鍛えながら自転車をこぎ続けている一方で、お金持ちは毎年最新式エンジンの車を走らせているようなものでしょう。

リベ大両学長の周りには、億を超える資産を運用している人がゴロゴロいるそうです。

会社員や公務員の人が年間100万円貯金するのに大変な思いをしている一方、2億円3億円を運用し、軽く1,000万円や2,000万円という資産を増やしているワケです。

このような人たちのお金は、増え続けます。

不況や暴落相場ではお金が減ることもありますが、長期で見ると着実に増えていきます。

r>gというのは、資本主義経済社会における1つの基本ルールと言っても良いでしょう。

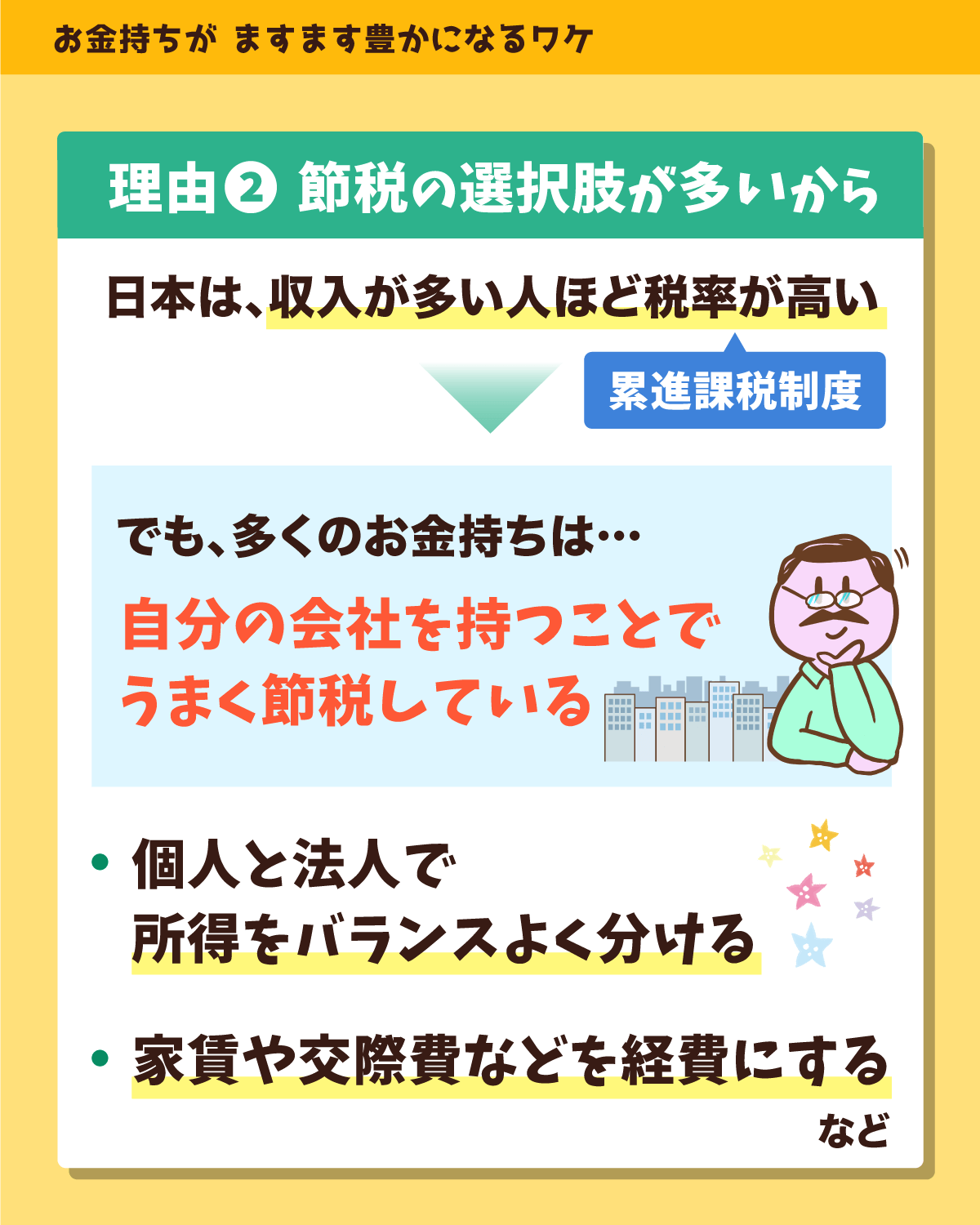

理由②:税金が有利だから

お金持ちは、豊富な節税方法を効果的に使います。

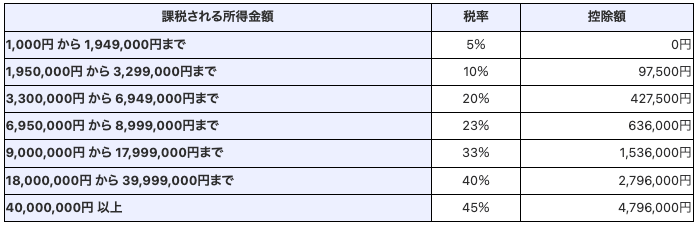

確かに日本では、「収入が多ければ多いほど税率が高く、収入が少なければ少ないほど税率が低い」という累進課税制度が採用されています。

課税所得が195万円未満の人は所得税率が5%で済む一方、課税所得が4,000万円以上という人の所得税率は45%になっています。

これだけを見ると、「お金持ちは、たくさん税金を納めることになる」という感想を持つ人も多いかもしれませんが、現実は少し違います。

たいていのお金持ちは、資産管理法人という名の「自分の会社」を持っています。

人としては見えないもう1つの別人格で、自分のもう1つの財布が持てるのです。

法人を上手に活用すると、「同じ収入でも税金が安くなる」という不思議なことが起こります。

例えば、お金持ちのAさんに年間1,800万円の課税所得があると仮定しましょう。

このまま個人で税金を払うと、所得税額は約440万円になります。

1,800万円の所得税率は40%なので、先ほど紹介した所得税率の表に当てはめると、18,000,000円 × 0.4 - 2,796,000 = 4,404,000円となります。

具体的に、個人と法人で半々に分けた状態を想定します。

- 個人:課税所得900万円 → 税金:約140万円

- 法人:課税所得900万円 → 税金:約210万円

→ 合計:約350万円

※それぞれの計算式

個人:9,000,000円 × 0.33 - 1,536,000円 = 1,434,000円

法人:9,000,000円 × 0.23(法人税率23%と仮定)= 2,070,000円

「個人」と「法人」に所得を分散することで、合計の税金が440万円 → 350万円と、90万円も安くなりました。

しかも法人に残ったお金には、以下のようにいろいろと使い道があります。

- 交際費として使う

→ 飲食が経費になる。 - 役員社宅を借りるために使う

→ 家賃が一部経費になる。個人事業よりも家賃を経費に算入できる割合が大きくなる。 - 旅費交通費や日当として使う

→ 交通費が経費になる。 - 社用車の購入費として使う

→ 車の購入代金も減価償却費として経費になる。

このように合法的にお金を使うことで、課税されるだけの所得が会社に残らないこともあります。

基本的には利益に対して税金がかかるので、利益を出す前に経費をうまく使うと「課税される所得がゼロ」になるワケです。

法人がどのように節税しているか興味がある人は、以下の過去記事も参考にしてください。

多くのお金持ちは、自分の所得にかかる税率が、合法的に最低水準になるように税理士と相談しています。

その税負担率は、平均的な人たちと大して変わらないケースも珍しくありません。

むしろ、平均的な人たちよりも税負担が少ないケースさえあります。

このようなことができる理由は、会社員では使えない、節税の「豊富な選択肢」を持っているからです。

「収入も資産もたくさんあり良い生活をしているにもかかわらず、税負担が小さい」ということも十分に起こりえます。

そして、お金持ちはますますお金持ちになっていくワケです。

ここまでの内容を見て、「ズルい!」と感じた人もいるかもしれません。

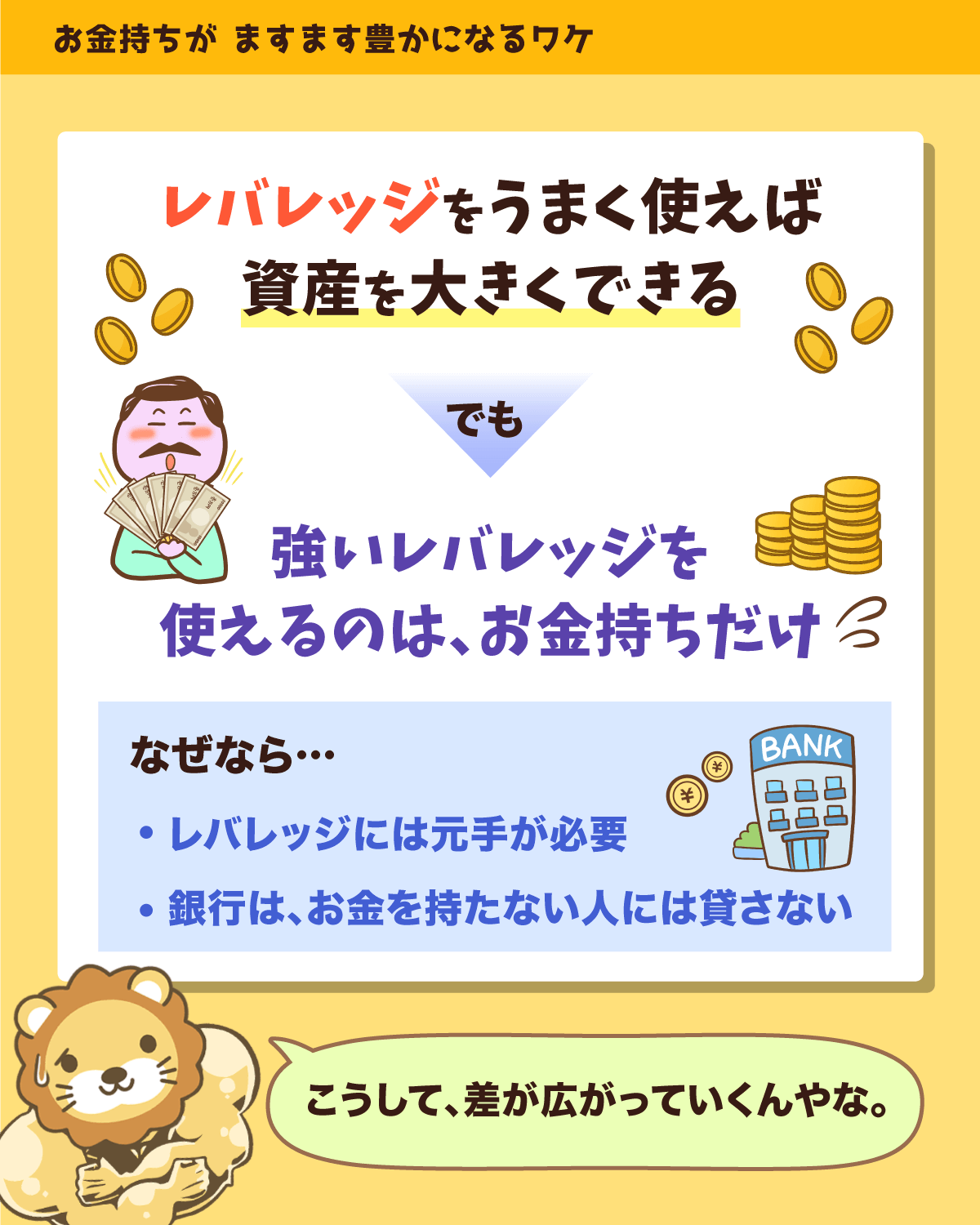

理由③:レバレッジが使えるようになるから

レバレッジというのは、テコのことです。

アルキメデスが「われに十分長いテコと足場を与えよ、されば地球を動かしてみせよう」と言ったのは、とても有名です。

「借金」は、最も分かりやすいレバレッジの例になります。

借金と聞くだけで拒絶反応が出て、「借金なんてダメだよ…」と思うかもしれません。

しかし一度少し落ち着いて、以下のような状況をイメージしてください。

- 5,000万円のアパートが売りに出されている。

- このアパートからは、年間800万円の家賃収入がある。

- 「金利3.5%・返済期間20年」で5,000万円のフルローンを組んだ場合、年間返済額は約350万円。

- 諸経費は、年間約150万円。

上記のようなアパートを買うことができると、家賃800万円 - 返済350万円 - 諸経費150万円 = 手残り300万円となります。

5,000万円のアパートを購入する際、自己資金が200万円必要だと仮定しましょう。

アパートを購入するには、本体価格の他に「仲介手数料」「登記費用」など、いろいろなコストがかかります。

仮に200万円を用意してフルローンを組むことができれば、200万円の持ち出しだけで翌年からは300万円の不労所得が得られるようになります。

つまり、少ない資金で大きな成果が得られるワケです。

レバレッジを上手に扱えると、間違いなく「資産拡大」に貢献します。

しかし、レバレッジにはいくつかの留意点があります。

その1つが、強いレバレッジをかけられるのは「お金持ちだけ」という残酷な現実です。

貯金残高ゼロの人が、「良いアパートを見つけたから、お金を貸してください!」と銀行に言ったところで、銀行はおそらくお金は貸しません。

一方で、預金口座に1億円あるお金持ちが同じ内容を銀行に言うとどうなるでしょうか?

こちらのケースでは、銀行は安心してお金を貸せそうです。

1億円の預金がある人は、アパート経営が失敗した時でも、お金を返してくれそうだからです。

例えば月給20万円で10人を雇う場合、毎月200万円が必要です。

一方で月300万円の売上が立てば、単純計算で月100万円お金が残ります。

「人」を使うというのも、レバレッジをかけたお金儲けの方法の1つです。

ただ、このレバレッジを使うにも「元手」が必要です。

この意味で、「人」を使ったレバレッジもお金がある人の特権というワケです。

このように、資産が増えてくるとレバレッジをかけられる機会も増えていきます。

- 銀行からお金を借り、不動産を買う。

- お金を使い、人に働いてもらう。

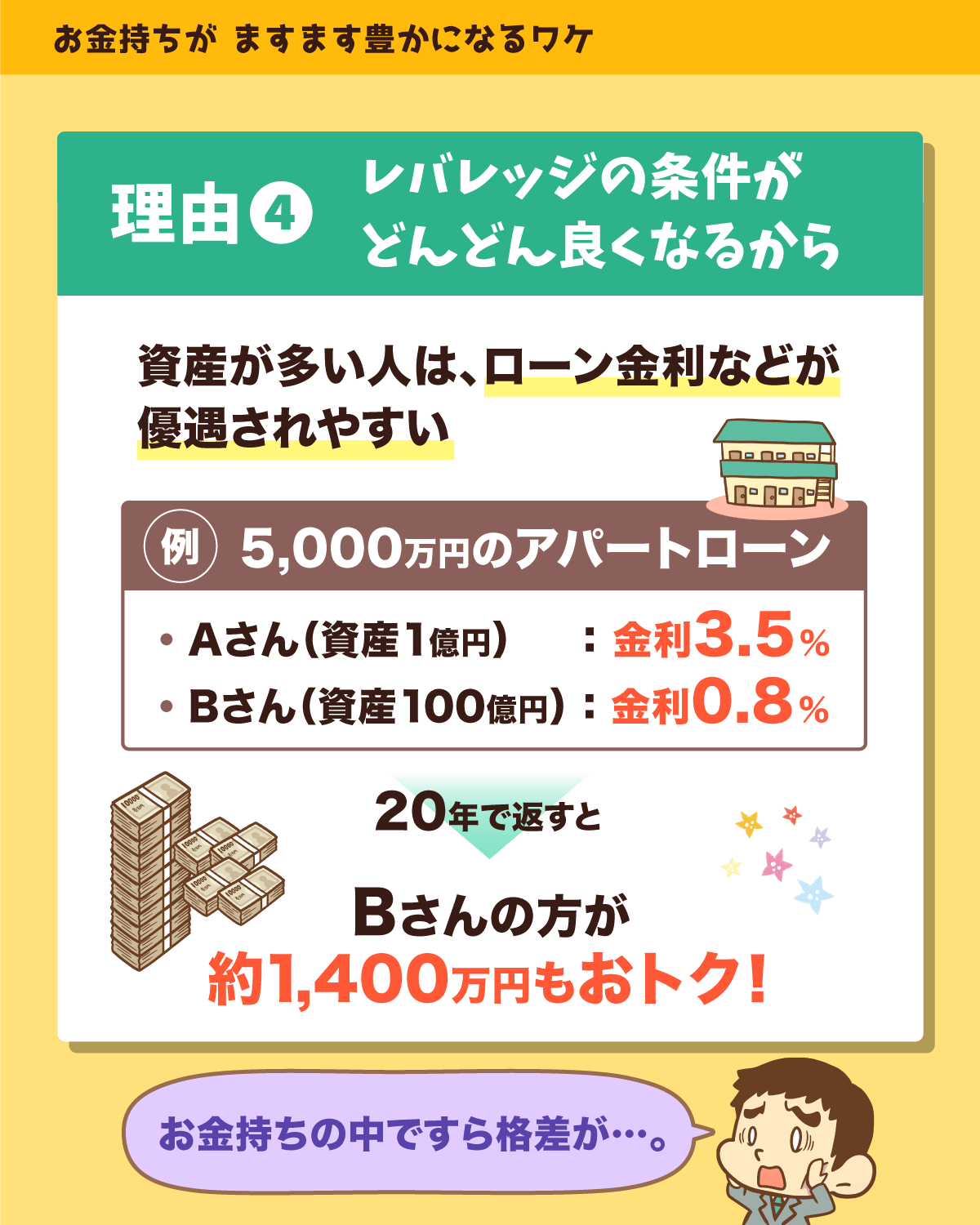

理由④:レバレッジの条件がより良くなるから

お金持ちになると、レバレッジの条件が良くなり続けます。

一般的なゲームは、序盤が簡単で終盤に行けば行くほど難しくなります。

しかし、お金の世界では違う景色が広がっています。

序盤が一番キツく、終盤に行けば行くほど簡単になるという設計になっているのです。

先ほど、5,000万円のアパートを借りるために「金利3.5%・期間20年」で借り入れをするレバレッジの例を紹介しました。

金利1%台というのはもちろんのこと、金利1%を切る条件で借りられることもあるでしょう。

実際に両学長の周りの不動産投資家は、金利1%を切る条件で借りている人も珍しくないそうです。

仮に金利0.8%で借りられた場合、金利3.5%で借りた場合に比べて、総返済額は約1,400万円も安くなります。

また、零細事業家が労働者の確保にすら苦労する一方、儲けている事業家のところには優秀な人材がたくさん集まってきます。

両学長も、会社を立ち上げたばかりの頃は、優秀な人材の確保に苦労したそうです。

しかし、事業で儲けが出たり実績がついたりしてくると、優秀な人材が集まってくれたそうです。

1億円の資産家と10億円の資産家、10億円の資産家と100億円の資産家は、平均的な人から見るとお金持ちである点に変わりはありません。

しかし、彼らの中では明確に違いがあります。

お金を多く持っている人ほど、レバレッジの条件が良くなっています。

お金持ちの中ですら、「差」が広がり続けるようになっているワケです。

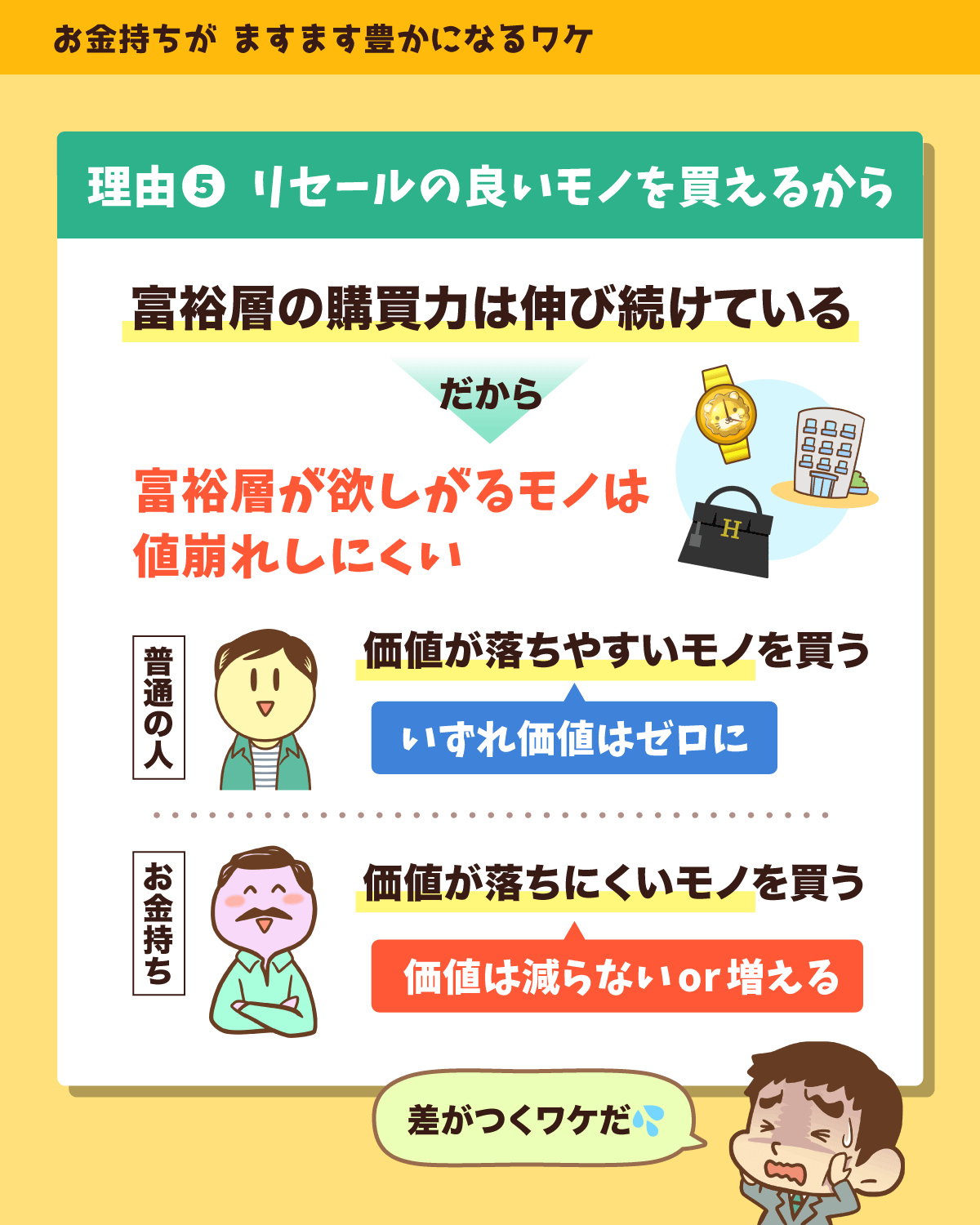

理由⑤:リセールバリューの高いものが買えるから

お金持ちは、リセールバリューの高いものが買えます。

ここまでの話で、「世の中、お金持ちはますますお金持ちになるようにできている」ということは伝わったはずです。

するとこの流れの中で「お金持ちが欲しがるものは、値が下がらない」という自然なストーリーが生まれます。

リセールバリューというのは、「売る時の価格」です。

5万円の時計を買った場合、その時計を質屋・メルカリなどで売った時の価格が2万円であれば、時計のリセールバリューは2万円ということになります。

お金持ちの購買力(=ものを買う力)は、伸び続けています。

よって以下のようなものは、値が下がりにくくなっているのです。

- お金持ちが欲しがる住宅

- お金持ちが欲しがる宝飾品・時計

- お金持ちが欲しがる美術品

- お金持ちが欲しがる嗜好品

値が下がらないどころか、上がる傾向にあります。

皆さんは「三田ガーデンヒルズ」という新築マンションをご存知でしょうか?

三井不動産レジデンシャルと三菱地所レジデンスが、東京都港区に作ろうとしているマンションです。

1坪(3.3㎡)は畳2枚分なので、つまりは畳2枚の広さで1,300万円というワケです。

本当に坪単価1,300万円だとすると、一番狭い29.34㎡の部屋でも1億1,000万円以上の金額になります。

85㎡の3LDKの部屋は、約3億3,000万円です。

業界関係者によると「分譲マンションの価格としては過去最高」とのことです。

まるでバブルのような価格ですが、このような高級マンションが誕生する背景には、お金持ちのお金が増え続けている現実があります。

希少価値が高く、お金持ち同士でしかやりとりされないようなものは、「次のお金持ち」が買ってくれるので、値が下がりにくいワケです。

平均的な人は、現金を払い「リセールバリューがないもの」を買います。

YouTuberのヒカキン氏も、1億円くらいするロレックスを購入していましたが、実はこれもリセールバリューが高い商品なので、値上がりするようなものというワケです。

平均的な人の買い物と、お金持ちの人の買い物は全然違います。

現金を価値がゼロのもの(いずれゼロになるもの)と交換する人がいる一方、現金を等価値(もしくは価値が増えていくもの)と交換する人がいるのです。

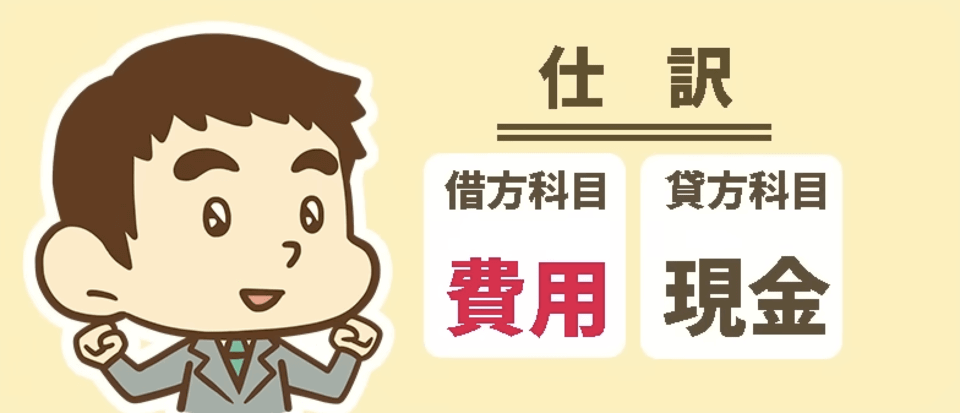

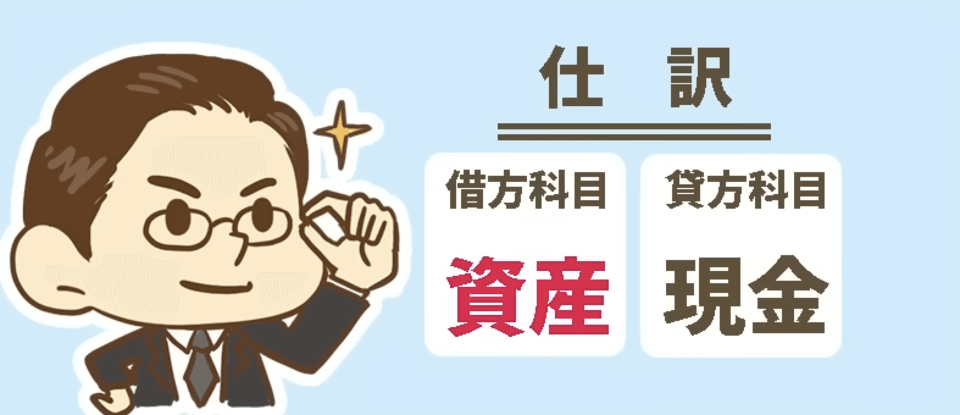

簿記の考え方を使って説明すると、平均的な人は以下のような状態になります。

借方科目が費用、貸方科目が現金となっており、費用を垂れ流して「おしまい」という状況です。

借方科目が資産、貸方科目が現金となり、現金が出ていった一方で資産が増えたというワケです。

一般的な人のように費用を垂れ流すのではなく、どんどん資産を蓄積していきます。

これでは、差が広がり続けていくのも当然というワケです。

このようなことを考える時に簿記を学んでおくと、理解の深さが段違いです。

資本主義経済社会の仕組み上、お金持ちの購買力は基本的に上がり続けます。

よって、お金持ち同士がやりとりするものを買えるようになると、世界が変わります。

「お金って、使っても使っても減らないのねぇ」と言っていた大富豪のおばあさんがいたそうです。

まとめ:お金持ちの考え方をマネして、「平均的な人」からレベルアップしよう!

今回の記事では、「お金持ちがますますお金持ちになる理由5選」について解説しました。

「資産運用によって得られる富(r)は、労働によって得られる富(g)より大きい」という公式です。

この公式が機能し続ける限り、開いた差が縮まることはありません。

お金持ちは、節税の選択肢を豊富に持っています。

合法的に最も有利な税率で、豊かな暮らしを作り出すことができます。

「平均的な人」より税金を納めていないお金持ちも珍しくはありません。

自分の資本を生かして、「他人」や「他人のお金」を使えるようになります。

少ない力で大きな成果が出せるようになるため、ますますお金が増えていくワケです。

お金持ちになればなるほど、レバレッジの条件は良くなっていきます。

「以前は金利4%で借りていたのに、今は金利0.5%で借りられる」というイメージです。

お金持ちの購買力は、基本的に上がり続けるようにできています。

お金持ち同士がやりとりするものを買えるようになると、簿記でいう「費用/現金」という世界から、「資産/現金」という世界で生きられるようになります。

つまり、現金を使い価値がゼロになるものを買うのではなく、現金を使い資産が増えるものを買えるようになるワケです。

この状態になると、日常の生活費以外ではお金を使っても減らなくなります。

今回の内容を見て、「お金持ちばっかり、ズルい!」と感じた人もいるかもしれません。

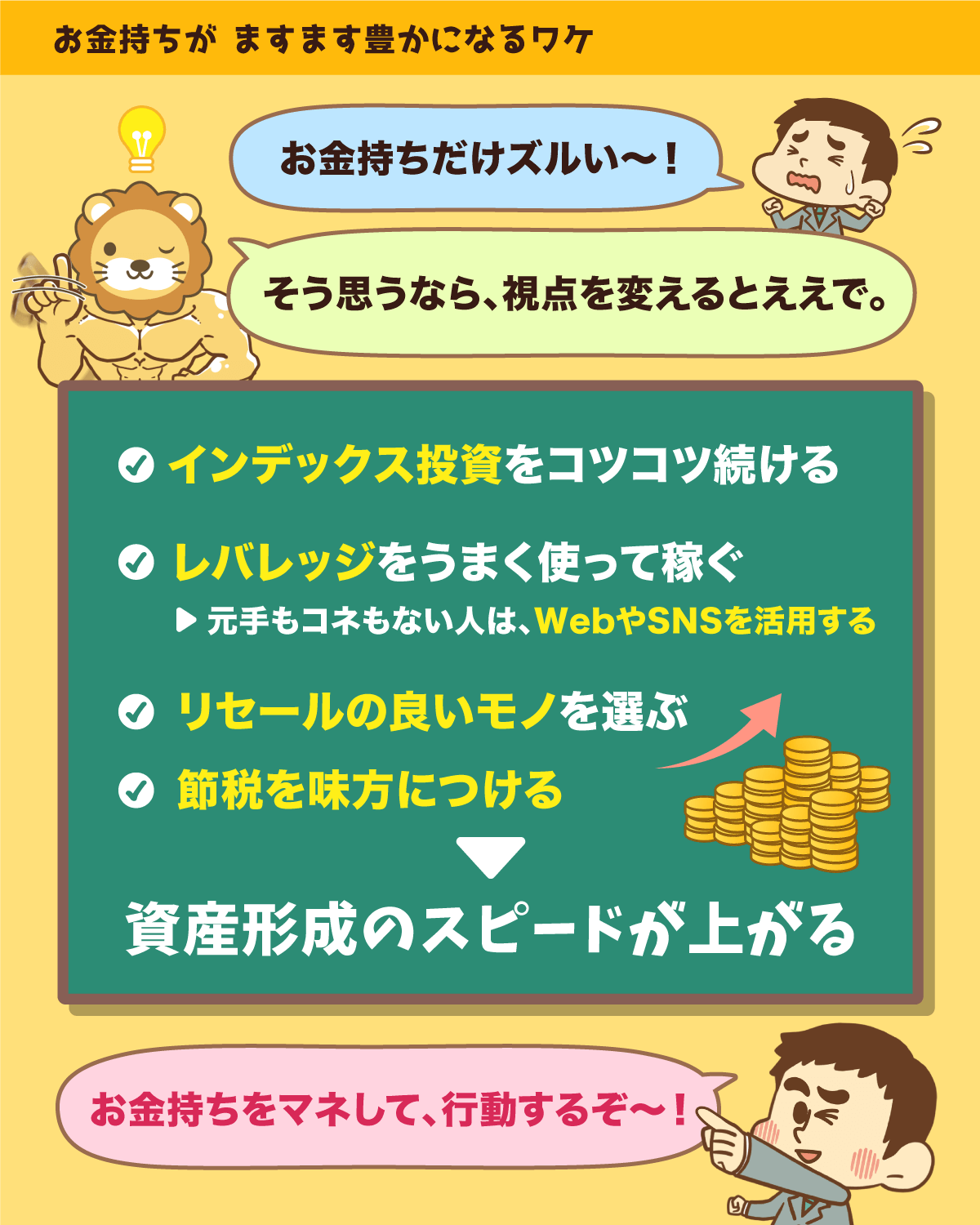

しかし逆に考えると、次のことを意識するだけで「平均的な人」よりも資産形成のスピードを上げることができます。

- r>gという前提で資本に投資する

→ 株や債券、不動産を買う。 - 使える節税策はフルに使う

→ 税金ノーガードはダメ。 - レバレッジを上手に使う

→ お金と人を使えない場合は、Webを活用する。

Webは、「持たざる人」が使える数少ないレバレッジの1つです。

詳しい内容は以下の過去記事でも解説しているので、参考にしてください。

「自分の手の届く範囲で、できる限りリセールバリューの高いものを買う」ということを意識するだけで、資産形成のスピードは上がります。

- 投資をしない

- 節税をしない

- レバレッジを使わない

- リセールバリューを意識しない

月30万円の給料があれば、30万円を消費して終わりという状態です。

これでは、いつまで経っても未来はラクにはなりません。

「お金持ちのマネ」をするか、「平均的な人」のマネをするか、どちらを選択するかで10年後・20年後に大きな差になります。

それこそ、1,000万円や2,000万円というレベルで差がつくことになるでしょう。

ちなみに、上記で紹介した「お金持ちのマネ」のうち、一番簡単なものが投資です。

リベ大でおすすめしているのは、「SBI証券」や「楽天証券」といったネット証券で口座開設し、全世界株や米国株などの優良インデックスファンドに積立投資をするという方法です。

証券会社の口座開設手続きは10分程度で入力が終わり、1週間程度待つだけで完了します。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

皆さんは、まずはできることから少しずつレベルアップしつつ、いずれ「今回紹介した5選」をすべて実践できるくらいになってください。

要は、「資産を増やしましょう」というワケです。

その意味でも、リベ大のオンラインコミュニティ「リベシティ」は、資産形成をしたい人にとっては最高の街です。

リベシティにはたくさんのお金持ちがいるので、マネをするには最適な場所になっています。

資産形成のスピードも、すごい速度でアップするでしょう。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!