こんにちは、こぱんです!

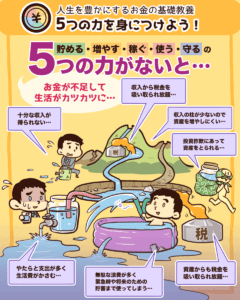

リベ大では、経済的自由に一歩でも近づくための、「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

みなさんがリベ大で学び、お金のノウハウを蓄積していくように、リベ大両学長も毎月必ず「お金のノウハウ」を蓄積しています。

経営者仲間との食事会で、情報交換する

経済新聞、マネー雑誌を10誌以上読む

お金をテーマにしているネットメディアを見る

お金に関する書籍を3~4冊読む

日常生活やビジネス、投資で取り入れられそうなことは実践してみる

それらのうち、単体で1つのテーマになりそうなものについては、深堀りして情報発信をしています。

しかし、「単体でまとめるには、小さすぎるテーマ」という理由で、お蔵入りさせてしまっているものもあります。

とはいえ、小さなテーマでも、知るべき価値のある情報も多くあります。

リベ大としては、小さな情報から大きな情報まで、お金に関する情報で役に立つものは、余すところなく伝えたいと思っています。

そこで今回は、今までなら「小さい・軽い」という理由で紹介してこなかったお金のニュースを「リベ大両学長が選ぶ、“お得”・“トレンド”お金のニュースBest9」として一挙に9つ紹介します。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

特に、上記のような人達のために向けた記事となっています。

関連記事

目次

- 1 解説動画:【2020年12月版】学長が選ぶ「お得」「トレンド」お金のニュースBest9

- 2 2020年12月版の“お得・トレンド”お金のニュースBest9

- 2.1 ①「増える在宅、自宅も快適に 高まる中古リフォーム熱」

- 2.2 ②「“111万円の生前贈与”をすると税務署にマークされる!? 理由を徹底解説!」

- 2.3 ③「S&Pダウ・ジョーンズ、仮想通貨指数を2021年に立ち上げ」

- 2.4 ④「不妊治療助成、2回目以降も上限30万円 政府予算案」

- 2.5 ⑤「人気急上昇の“変額保険”に潜む意外な落とし穴」

- 2.6 ⑥「ボーナス1,000円・1万円からの預け先。高金利定期ベスト10」

- 2.7 ⑦「フリーランス、独禁法で保護 政府が2020年内にも指針」

- 2.8 ⑧「ウェルスナビ株の初値1,725円-マザーズ上場、2020年の大型案件」

- 2.9 ⑨「“火災保険”と“地震保険”、2020年の大晦日までに入り直したほうがいい」

- 3 まとめ:2020年12月版のお金のニュースを振り返ろう

解説動画:【2020年12月版】学長が選ぶ「お得」「トレンド」お金のニュースBest9

このブログの内容は下記の動画でも解説しています!

2020年12月版の“お得・トレンド”お金のニュースBest9

- 「増える在宅、自宅も快適に 高まる中古リフォーム熱」

- 「“111万円の生前贈与”をすると税務署にマークされる!? 理由を徹底解説!」

- 「S&Pダウ・ジョーンズ、仮想通貨指数を2020年に立ち上げ」

- 「不妊治療助成、2回目以降も上限30万円 政府予算案」

- 「人気急上昇の「変額保険」に潜む意外な落とし穴」

- 「ボーナス1,000円・1万円からの預け先。高金利定期ベスト10」

- 「フリーランス、独禁法で保護 政府が2020年内にも指針」

- 「ウェルスナビ株の初値1,725円-マザーズ上場、2020年の大型案件」

- 「“火災保険”と“地震保険”、2020年の大晦日までに入り直したほうがいい」

①「増える在宅、自宅も快適に 高まる中古リフォーム熱」

1つ目のニュースは、2020年12月1日の日経MJから「増える在宅、自宅も快適に 高まる中古リフォーム熱」です。

コロナ禍で自宅への不満が高まっていることから、リフォーム市場が盛り上がっています。

外出自粛により、リモートワークなどで自宅にいる時間が増え、不満が溜まっているようです。

「狭い…」

「仕事ができない…」

「より良い住宅とは何か?」について考える人が増え、現状の不満解決法としてリフォームが注目されているのです。

住友不動産では、リフォームサービス「新築そっくりさん」の受注件数が増加しており、購入した中古マンションを改装するケースが88%も増えたそうです。

リフォームの内容は

- 書斎を作る

- キッチンを変える

など様々です。

さらに首都圏の中古マンションの在庫はどんどん減っていて、中古マンションの人気の高まりがうかがえます。

「中古マンション+リフォーム」の組み合わせは、今後さらに人気が出るかもしれません。

このニュースに対する、リベ大の意見は以下の2つです。

- リフォームは、しっかりと知識を身につけてからしよう

- 変化に合わせて人生を攻略していくのは楽しい

リフォームは数100万~1,000万単位でお金がかかるので、失敗すると致命傷です。

他にも、

- 家

- 保険

- 教育

- 車

などで失敗すると、蓄財レースからは脱落確定です。

社会の変化に合わせて行動を起こす人、例えば以下のような考え方は前向き・主体的で好感が持てます。

「家が気に入らない!仕事ができない!」

→ 「なら、リフォームしよう!」

②「“111万円の生前贈与”をすると税務署にマークされる!? 理由を徹底解説!」

2つ目のニュースは、2020年12月3日のDIAMOND onlineから「“111万円の生前贈与”をすると税務署にマークされる!? 理由を徹底解説!」です。

相続税対策と言えば、「生前贈与」が有名です。

「死んだときに大金を持っていると、相続税がいっぱい取られるから、生きているうちにちょっとずつ家族にお金を渡そう」

「年間110万円までの贈与は非課税だから、生きているうちに妻、子、孫などに年間110万ずつ渡していくぞ!」

しかし税務署は、それを認めません。

税務署の主張は以下の通りです。

「Aさんは、毎年必ず妻、子、孫に110万円ずつ渡していたようですが、その預金通帳や印鑑を管理しているのは、結局Aさんでした。

つまり、実質的にAさんの資産だったということです。

Aさんが亡くなった今、過去の贈与分含めて相続税を払っていただきます。」

このように、亡くなった人の名義ではないけど、亡くなった人の財産として相続税申告に含めなければならない預金のことを、「名義預金」と言います。

名義預金に対して税務署の目が厳しくなったので、相続税対策をしたい人たちは

「では、年間111万贈与しよう。」

と言い出しました。

111万円を贈与すると、年間110万円の贈与非課税枠をオーバーするので、1万円×10%=1,000円の贈与税を支払わなければならなくなります。

でも、この1,000円の税金を納めることで

「ちゃんと贈与が成立し、贈与税を納めたので、相続税は関係ありません。」

とアピールできるようになるというワケです。

しかし、今回紹介したダイヤモンドオンラインの記事によると、1,000円だけ贈与税を支払っても認められなくなるということです(笑)

贈与税は「受け取った人に納税義務」があるため、税務署は、「贈与税の申告は、ちゃんと贈与を受けた人がやっているのか?」という「実態」を見ます。

そのため親が子供に贈与して、その申告を代わりにやっていた場合は、ただの相続税の課税逃れに過ぎないのです。

税務署は、あくまでも「形式」ではなく「実態」を見ます。

贈与税を納めたとしても、実態が名義預金ならアウトです。

③「S&Pダウ・ジョーンズ、仮想通貨指数を2021年に立ち上げ」

3つ目のニュースは、2020年12月4日のロイターから「S&Pダウ・ジョーンズ、仮想通貨指数を来年立ち上げ」です。

ロイターからの引用です。

米格付け会社S&Pグローバル傘下で株価指数の開発・算出を手掛けるS&Pダウ・ジョーンズ・インデックスは3日、2021年に暗号資産(仮想通貨)指数を立ち上げると発表した。

S&Pダウ・ジョーンズ社は、「S&P500」「NYダウ」などの株価指数を作った会社です。

つまり、そのスーパーの野菜全体の平均価格を計算して、指数を作っているのがS&Pダウ・ジョーンズということです。

暗号資産の「指数(インデックス)」が誕生すれば、世界中の投資家が仮想通貨に投資しやすくなります。

今はギャンブルの仮想通貨も新しい資産クラスとして、市場に認知されていく可能性があります。

逆に言えば、暗号資産は、現時点では機関投資家でさえ手を出しづらいリスキーな資産ということです。

④「不妊治療助成、2回目以降も上限30万円 政府予算案」

4つ目のニュースは、2020年12月21日の日経新聞から「不妊治療助成、2回目以降も上限30万円 政府予算案」です。

政府は「全世代型社会保障改革」を進めています。

「全世代型社会保障改革」というのは

社会保障の分野で、高齢者に偏りがちな給付を見直す

若い世代への給付をもっと増やす

ということです。

政府は「少子化対策」として、2021年1月から不妊治療の助成を拡充させます。

体外受精などの高度な不妊治療を受けた場合の助成は、1回につき30万円

事実婚の夫婦も対象

所得制限も撤廃

最大6回までの助成回数を、「子ども1人につき」最大6回までに変更

不妊治療は、2022年4月に公的医療保険の対象になる予定なので、上記の助成はそれまでの繋ぎです。

最新の事情をしっかりおさえて、使える制度はフルに使い倒していきましょう^^

⑤「人気急上昇の“変額保険”に潜む意外な落とし穴」

5つ目のニュースは、2020年12月13日の東洋経済から「人気急上昇の“変額保険”に潜む意外な落とし穴」です。

最近、変額保険の人気がまた上昇しているようです。

以下、記事の引用です。

変額保険はじわじわ販売件数を伸ばし、現在取り扱っている生命保険会社は、2018年と比べて8割増、2019年と比べても約5割増えた。

変額保険は以下のような特徴を持つ商品です。

- 「保険死亡保障」と「運用商品」がパッケージになっている

- 運用実績によって将来の受取額が変動する

- 満期保険金額には保証はなく、そのとき積み上がった金額(=運用実績)に応じた満期保険金を一括または年金方式で受け取る

- 保険会社から提示された選択肢の中から、自分で選んで運用するので、運用成果は自分次第

「保障」と「投資」がセットになった変額保険のポテンシャルを見るために、記事の執筆者であるFPの岩城みずほさんが、以下の2つではどちらが得かシミュレーションしました。

- 「変額保険」で運用した場合

- 「掛け捨て生命保険+iDeCo」で運用した場合

変額保険のシミュレーション結果は、以下の通りです。

- 支払い保険料:860万円

- 運用後の金額:1,249万円(25年間、年利3%)

- 保険の解約返戻金:1,000万円

- 増えたお金:140万円(1,000万円 − 860万円、実質年利約1.4%)

- 手数料:249万円(1,249万円 − 1,000万円)

自分は140万増やした一方で、保険会社は249万円貰えるという驚きの結果です。

実質リターンは約1.4%で、運用と保険関係にかかるコストは、3% − 1.4%で約1.6%となり、まともな投資家なら絶対に投資しない商品です。

リベ大ではずっと言い続けていますが、「保障」と「投資」がセットになった保険は、99.9%不要です。

「人気の保険です!」なんて言われても、購入しないよう気をつけてください。

保険会社は、最近売れなくなった外貨建保険のかわりに、変額保険で儲けたいようです。

⑥「ボーナス1,000円・1万円からの預け先。高金利定期ベスト10」

6つ目のニュースは、All Aboutマネーから「ボーナス1,000円・1万円からの預け先。高金利定期ベスト10」です。

定期預金の金利がすぐ出てこないのは、あまり良いことではありません。

自分が定期預金をしていようがいまいが、金利水準は把握しておかければいけないのです。

定期預金は、いわゆる「安全資産」です。

株や不動産などのリスク資産と違って、元本割れリスクがありません 。

資産形成をしていくうえで重要なのは以下の3つの数字です。

- 安全資産の金利(例:1.5%)

- インフレ率(例:2%)

- リスク資産の期待リターン(例:株式5%)

これら3つの数字をにらみながら、上手にリスクをとる必要があります。

例えば、インフレ率が2%の時代に、定期預金の金利が0.1%のところにお金を預けていたら、2% − 0.1% で1.9%ずつ毎年お金の価値が減っていくということです。

こういう時には、株などに投資しなければ資産形成は不可能です。

一方で、定期預金の金利が4%の時に、リスクをとって期待リターン5%の株に投資した場合は、5% − 4%で1%のプラスにしかありません。

元本割れのリスクをとってるのに、1%しかプラスにならないのでは、コスパが悪いですよね^^

つまり「何にいくら投資するか?」を考える時に、資産形成の軸足として、預金金利は知っておく必要があるのです。

All Aboutの記事によると、現在、定期預金の金利が高い金融機関は以下の通りです。

- 香川銀行セルフうどん支店 超金利トッピング定期預金:0.23%

- しずおか焼津信用金庫 プレミアム定期預金2020Ⅱ:0.215%

- auじぶん銀行「冬の特別金利キャンペーン」:0.20%

「これからはインフレになる!」

「安全資産の金利で運用しても、老後のお金は貯まらない!」

と考える人は、リスクを受け入れてつみたてNISAやiDeCoなどから資産運用を始めてみましょう^^

⑦「フリーランス、独禁法で保護 政府が2020年内にも指針」

7つ目のニュースは、2020年12月18日の日経新聞から「フリーランス、独禁法で保護 政府が年内にも指針」です。

以下、日経新聞からの引用です。

政府はフリーランスとして働く人を、独占禁止法などの法令で保護する指針を年内にもまとめる。

組織に属さずスキルを生かすような多様な働き方を法的な安全網の整備によって後押しする。

企業と取引する約4割のフリーランスが、曖昧な発注内容・報酬未払いなどのトラブルを経験しているということで、法制度の整備が必要だと判断したようです。

「野生で生きるフリーランスは、法的保護なんかに期待しないで、知識、筋力、仲間、お金、あらゆる手を使って乗り切れ!」

という意見の人もいそうですが、世界的にも、フリーランスを法的に保護する動きが広がっています。

例えばフランスは、フリーランスが会社員と同じ社会保障が受けられるように、健康保険などの制度を整備しました。

企業やビジネスの寿命が短くなり、さらにはコロナという災厄に見舞われる中、フリーランスという働き方は時代に合っていると感じます。

会社を辞めたいサラリーマンも、これからの法整備に注目しておきましょう^^

⑧「ウェルスナビ株の初値1,725円-マザーズ上場、2020年の大型案件」

8つ目のニュースは、2020年12月22日のブルームバーグから「ウェルスナビ株の初値1,725円-マザーズ上場、今年の大型案件」です。

リベ大のYouTubeチャンネルで解説したこともある、ロボアドバイザーサービスを提供するウェルスナビが、マザーズに上場しました。

2020年12月23日時点で

- 株価は約2,300円

- 時価総額1,000億を超える

という、大型上場になりました。

ウェルスナビは、一言でいうと「手数料の高いインデックス投資」です。

「勉強したくない」

「投資に時間をかけたくない」

「何もかもほったらかしでやりたい」

こういった人達のニーズに応えるサービスではあると思いますが、金融知識がある人にとっては手数料が高い感じるでしょう。

手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)、3,000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)です。

とはいえ、リベ大の意見としては

- 「投資は難しい!」と感じて何もしないぐらいなら

- ウェルスナビを使って、少額から全自動のインデックス投資をやって

- 慣れてきたら、手動のインデックス投資に乗り換える

という流れの方が良いと考えています。

実際、ウェルスナビで満足できるなら、別にそのままでも問題はありません。

今後、ウェルスナビがさらに拡大していけるかどうかは、年率・税込0.55〜1.1%の手数料をいかに企業努力によって下げられるかにかかっています。

手数料が、アメリカのロボアド並み(0.25%)に下がってきたら、評価はかなり変わってくるのではないでしょうか。

⑨「“火災保険”と“地震保険”、2020年の大晦日までに入り直したほうがいい」

9つ目のニュースは、2020年12月22日の週刊現代から「“火災保険”と“地震保険”、2020年の大晦日までに入り直したほうがいい」です。

2021年1月1日から、火災保険料が全国平均で5.1%も値上がりします。

近年、度重なる自然災害で「数千億~1兆円規模の保険金の支払い」が発生したことが理由です。

- 2018年8月の台風21号

- 2019年10月の台風19号

この状況に、保険会社が危機感を抱き、2021年1月からの値上げに踏み切ったというワケです。

その上、保険料の値上がりは火災保険だけではなく地震保険も対象で、2021年に限らず今後さらなる値上げも予測されています。

2020年大晦日までの契約見直しに間に合わなかったという人も、今後のさらなる値上げには対応できるように準備しておきましょう。

ちなみに、火災保険の見直しについて、「現在の火災保険契約はどうなるの?」と思う人もいるかもしれません。

ですが、火災保険は解約した時点で残りの契約期間の保険料が月割りで返金されるため、先に払っておいた保険料が「払い損」とはなりません。

また、保険の内容は変わりやすいので「最新状況」を確認するという意味で、火災保険の無料一括見積サービスと併せてご活用ください。

火災保険の見直しステップは以下の通りです。

- 火災保険の一括見積サービスで、相見積もりをとる(最短即日で見積り到着)

- リベ大おすすめの火災保険と比較しつつ、一番コスパの良いものを選ぶ

- すぐに申し込む

※見積もり時に「地震保険必須」と言われるケースが発生していますので、その際は再度見積もり申し込みを行うなど担当者の変更をご検討ください。

まとめ:2020年12月版のお金のニュースを振り返ろう

今回は、2020年12月のニュースを振り返りました。

1「増える在宅、自宅も快適に 高まる中古リフォーム熱」

中古+リフォームの市場が盛り上がっています。

使う金額が大きいので、リフォーム前には十分な勉強をしましょう^^

- 贈与税の非課税枠110万円をこえて、111万円を生前贈与

- 1万円×10%=1,000円の贈与税を納める

という小手先のテクニックを使ったところで「お金を管理しているのが実質的に贈与した人」なら、税務署は見逃してくれません。

名義預金扱いされて、相続財産に含められます。

暗号資産の指数(インデックス)が誕生しそうです。

暗号資産が「新たな資産クラス」としての地位を徐々に築いています。

2022年4月から、不妊治療が公的保険の対象になります。

それまでは、経過措置で手厚い助成を得られます。

問題を起こしまくった「外貨建て保険」が売れなくなってきた一方で、今度は円建ての「変額保険」の人気が高まっているそうです。

手数料が非常に高い、買う必要のない商品なので要注意です。

現在の定期預金金利は、0.2%弱がせいぜいです。

定期預金の金利を「インフレ率」や「株式の期待リターン」などと比較しながら、適切な資産運用を行いましょう。

コロナ禍において、フリーランスの存在感が高まる中、企業―フリーランス間のトラブルが目立ってきました。

そのため、独禁法など法整備によってフリーランスを保護しようという動きがあります。

ロボアドサービスを提供するウェルスナビが上場しました。

時価総額1,000億円を越える、大型上場です。

上場でサービス利用者が広がって収益性が高まり、現在1.0%の手数料もアメリカ並みの0.25%程度になれば良いなと思い、成長に期待しています^^

ここ最近多発している自然災害の影響で、2021年1月1日から火災保険料&地震保険料が値上がりしました。

以下のステップで、ぜひ保険を見直してみてください。

- 火災保険の一括見積サービスで、相見積もりをとる(最短即日で見積り到着)

- リベ大おすすめの火災保険と比較しつつ、一番コスパの良いものを選ぶ

- すぐに申し込む

固定費の見直しは地味に効きます。

いつも扱っているような大きなテーマから今回紹介したような小さなテーマまで、リベ大YouTube・ブログですべて網羅できるように頑張ります。

毎日見ていれば、視聴者の皆さんの「資産・収入」が必ず増えていくようなチャンネル・ブログを目指して更新を続けます。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「2021年からすぐに動き出したい!」という方に読んで欲しい記事がこちら!