こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について、情報発信をしています。

▼図解で分かる「お金にまつわる5つの力」

以前、このような記事を更新しました。

この記事では、お金持ちになるうえでの超重要ワード「人的資本」について解説しています。

例えば、3年後に地球が終わる世界を仮定します。

その世界において、年収400万円×3年の会社員の資産価値はいくらでしょうか?

もし、「年収400万円×3年=1,200万円」と計算してしまった方は、冒頭で紹介した記事を先に読むことをおすすめします^^

今回の記事では、前回の記事からさらに一歩話を進めて、以下の3点について解説します。

- 人的資本とは何かのおさらい

- 多くの人の人的資本が育たない「決定的な理由」

- お金持ちが近づく5つの質問

多くの人が、こういった「基本的な金融知識」を学校で学べていないため、お金で人生を苦労しているのです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:生涯賃金が増えない理由

目次

解説動画:【シンプルです】生涯賃金が増えない決定的な理由&「稼げる人」になるための5つの質問

このブログの内容は下記の動画でも解説しています!

人的資本のおさらい

はじめに、人的資本について簡単におさらいです。

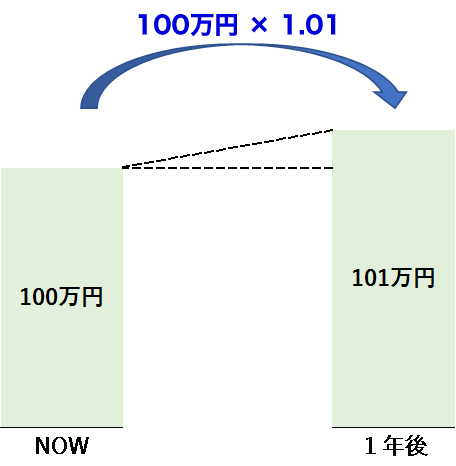

将来得られるキャッシュフローを

「現在価値」で割り引いたもの

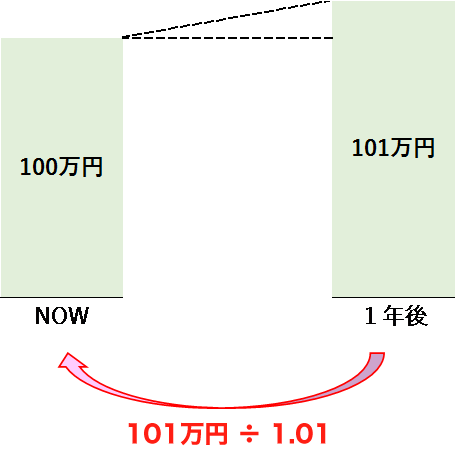

例えば、銀行金利が1%の世界では、今の100万円は1年後に101万円となります。

反対に、1年後の101万円を「現在の価値」に計算しなおすと100万円となります。

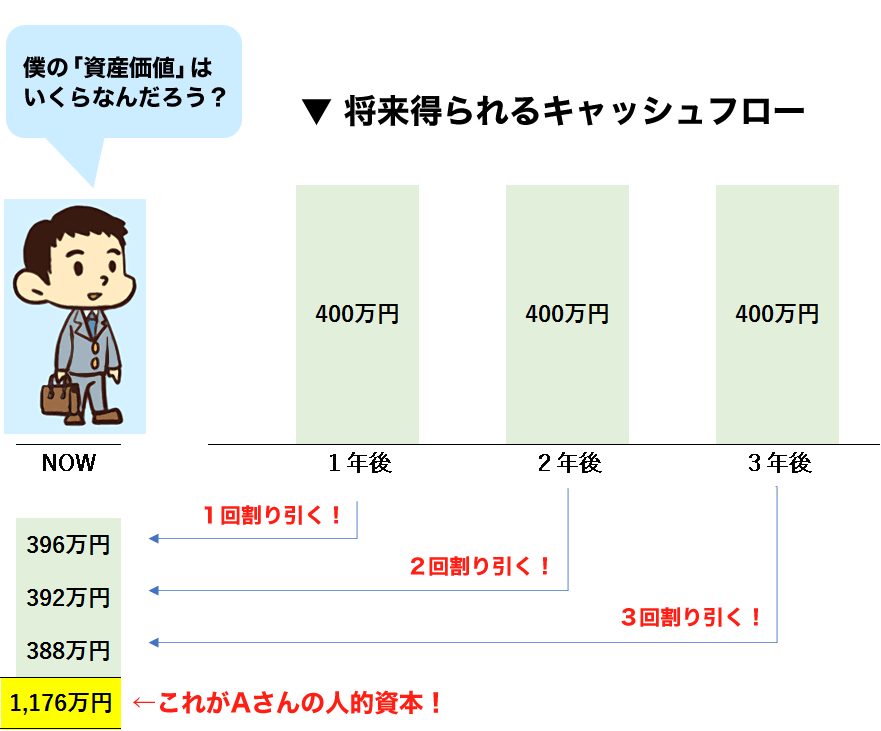

この考え方を、3年後に地球が消滅する世界に生きる会社員Aさん(年収400万円)に当てはめると、以下のようになります。

- 1年後に得られる400万円の“今”の価値

→400万円 ÷ 1.01 = 396万円 - 2年後に得られる400万円の“今”の価値

→400万円 ÷ 1.01 ÷ 1.01 = 392万円

(※2年分の時の流れを考慮するため、2回割り算) - 3年後に得られる400万円の“今”の価値

→400万円 ÷ 1.01 ÷ 1.01 ÷ 1.01 = 388万円

(※3年分の時の流れを考慮するため、3回割り算)

合計の1,176万円がAさんの人的資本

結局、今後3年間で累計1,200万円稼げるAさんの人的資本は、現在において1,176万円の価値があるというワケです。

「割引率=リスクの大きさ」です。

- 会社員は収入が安定しているから、1%で割り引いたけど

- フリーランスは収入が不安定だから、20%で割り引こう

こういったイメージです。

よく「フリーランスになるなら、会社員の年収の倍は稼げないと…」のような話を聞きます。

それは、「高い割引率(リスク)」を考慮すると、いっぱい稼げなければ長期的に見合わないからです。

ここで、一度まとめましょう。

将来得られるキャッシュフローを

「現在価値」で割り引いたもの

キャッシュフローを割り引く際の利回りのことを「割引率」と呼びます。

そして、割引率は「予想したキャッシュフローが本当に得られるのか?」という「リスクの大きさ」を表しています。

人的資本が育たない「決定的な理由」

人的資本の構成要素は以下の2つしかありません。

- 将来のキャッシュフロー

- 割引率(=収入の安定性・リスク)

そのため、もし人的資本を大きくしたければ、

将来のキャッシュフローを増やして

リスクを下げれば良い

これが唯一絶対の真理です。

ここで、皆さんに質問です。

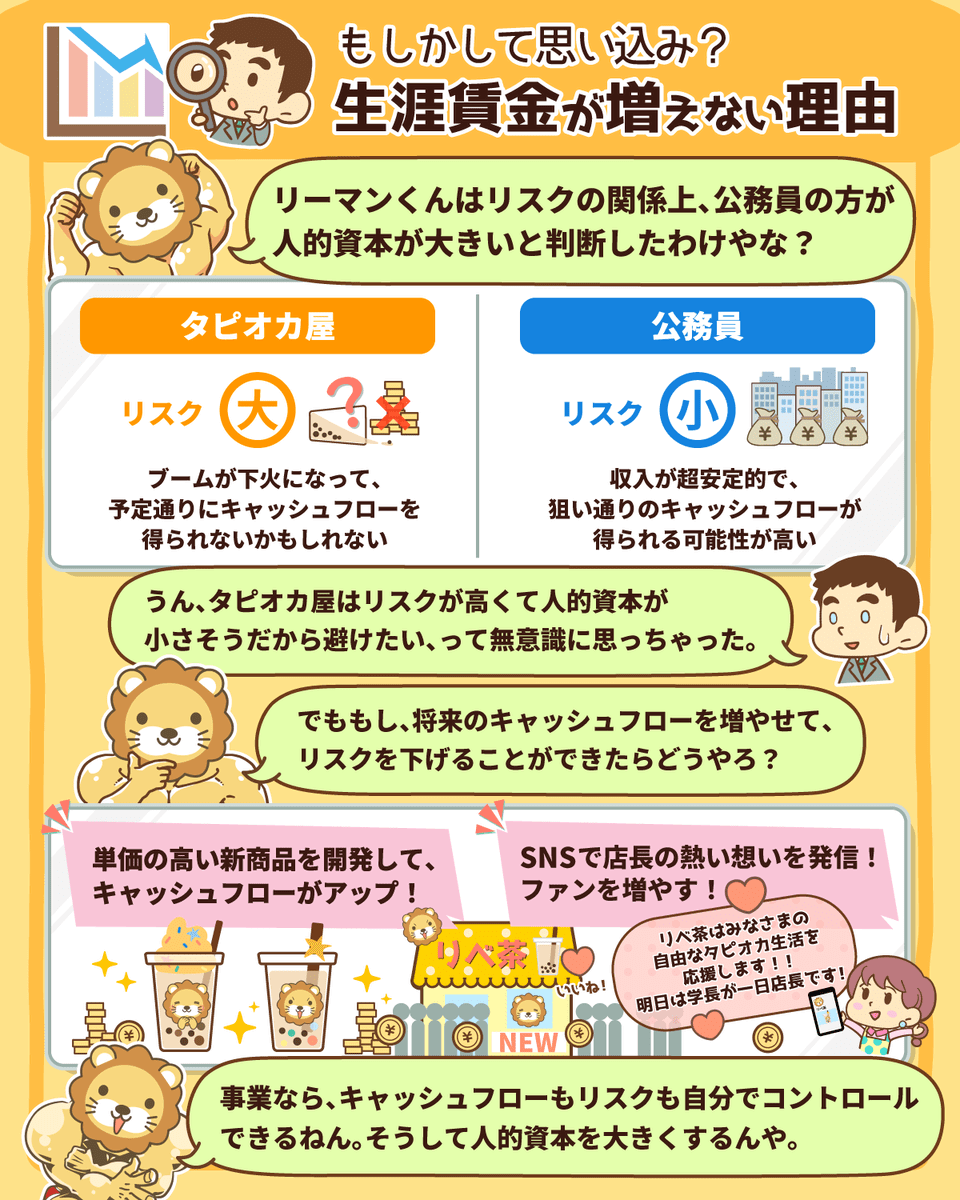

以下の2つの仕事を選べる場合、どちらの仕事をやりたいと思いますか?

- 年間1,000万円のキャッシュフローが5年期待できるタピオカ屋の運営

- 年間700万円のキャッシュフローが5年期待できる公務員の仕事

それぞれの人的資本を計算してみましょう。

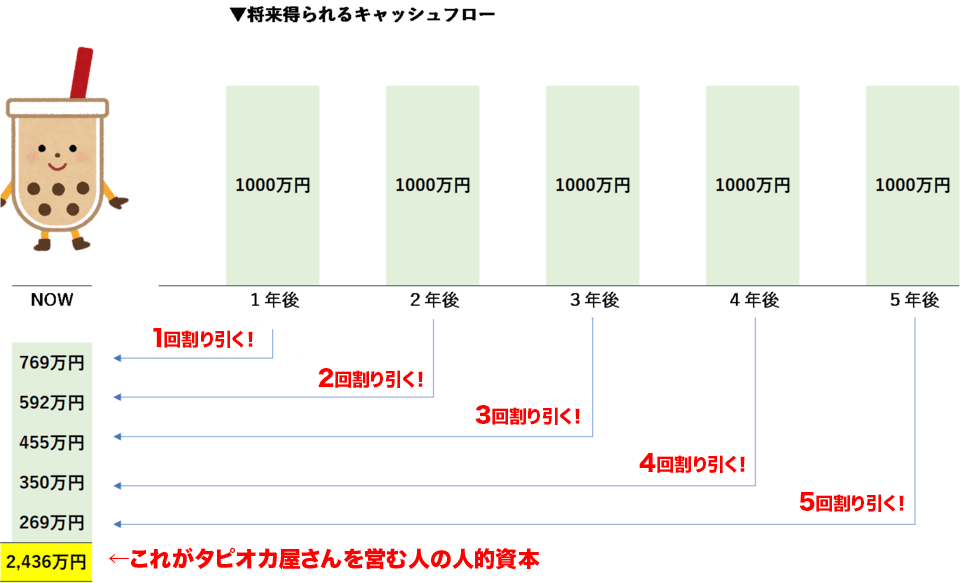

タピオカ屋さんの場合、

- 1年目は、予定通りに1,000万円稼げるかもしれませんが

- 2年目には、ブームが下火になって500万円になり

- 3年目には、キャッシュフローが0円になってしまうかもしれません

このように、予定通りのキャッシュフローを手に入れられるか分かりません。

こういった仕事をする人の人的資本を評価する時には、割引率を高く設定することで、リスクを織り込みます。

例えば割引率を30%(適当な数字です)にすると、以下のような結果となります。

将来の5年間で5,000万円稼げるつもりであっても、[収入の不安定さ=リスク」を織り込むと、現時点では2,436万円の価値しかありません。

一方で、公務員は収入が超安定的であるため、狙い通りのキャッシュフローが得られます。

そのため、割引率を1%にして人的資本を計算してみましょう。

将来5年間で3,500万円稼げるつもりの公務員は、現時点で3,397万円の人的資本があるということになります。

確かに、タピオカ屋のリスクは高いかもしれません。

しかし、もし皆さん自身の努力によって、

将来のキャッシュフローを増やせて

リスクを下げる

こういったことが出来るとしたら、どうでしょうか。

例えば、

- 単価の高い新商品を開発

- 単価の高いセット商品を開発

- 高時給で美人・イケメンを雇ってリピーターを増やす

- サブスクモデルを導入してリピーターの増加・収入の安定化

などの施策を打つことで、

見込みキャッシュフローが年1,000万円→1,200万円に出来たら?

割引率を30%→20%に下げられたら?

人的資本がどうなるか計算してみましょう。

この計算結果は、「割引率」という考え方を使って「リスクを織り込んだ後の数字」です。

そのため、この計算結果を見た後に「それでも公務員の方が安定している!」と考えてしまう人は、話の本質が理解できていない可能性があります。

参考動画

→【中学生にも教えたい】人的資本とは何か?親が子供に「会社員」や「公務員」をすすめる理由

リベ大では、

キャッシュフローを“自分で”デザインする

リスクを“自分で”下げる

つまり、努力・根性・工夫でリスクを下げて、人的資本を大きくしていけば良いと考えています。

そして、そのうえで「自分が取れる適正なリスク」を取ればよいのです。

多くの人は、

- キャッシュフロー

- リスク

どちらも自分でコントロール出来るといった発想がなく、人が用意してくれたモノにしか興味がありません。

そのため、会社員や公務員といった他の誰かが「保障してくれる身分」を最優先するのです。

ちなみにですが、政府広報オンラインによると、日本は

- 会社員・公務員:約4,300万人

- 自営業者等:約1,600万人

と約2.7倍もの差があります。

会社員や公務員は、自分でキャッシュフローをコントロール出来ません。

給料=キャッシュフローを決めるのは、会社の業績や上司の評価、法律だからです。

そして会社員や公務員の多くは、リスクもコントロール出来ません。

「どんなビジネスや取り組みをするのか?」組織の未来を決めるのは、経営陣や政治家、上級官僚だからです。

多くの人は、「キャッシュフローやリスクが、自分でコントロール出来ないものである」といった思い込み=呪いを持っています。

新卒で会社員や公務員になった人は、

キャッシュフローを増やそうともしないし

リスクのコントロール方法(下げ方)も学ばない

結果的に、入社時点から人的資本が増えないというワケです。

「キャッシュフローとリスクは、自分でコントロールする!」このように決心することが、お金持ち=人的資本の大きな人になる第一歩です。

これは、不動産投資でも同じです。

儲かる投資家は、自分の手で高収益物件を育てる

儲からない投資家は、「いつか自分に良い物件」が来ると信じて、延々と「人が作った満室物件」を探し続ける

お金持ちが近づく5つの質問

最後にお金持ちが近づく人的資本戦略を紹介します。

先ほどの「考え方」を理解するだけで、カンの良い人は「次の行動」に移せると思いますが、「もっとヒントを!」という方のためにもう少し情報をお伝えします。

- 今後5年間のキャッシュフローを常に見積もっているか?

- 今学んでいることは「将来のキャッシュフローの増加」に貢献するか?

- 割引率(リスク)の高いチャレンジを1つでもやっているか?

- キャッシュフローやリスクに関する「相談相手」がいるか?

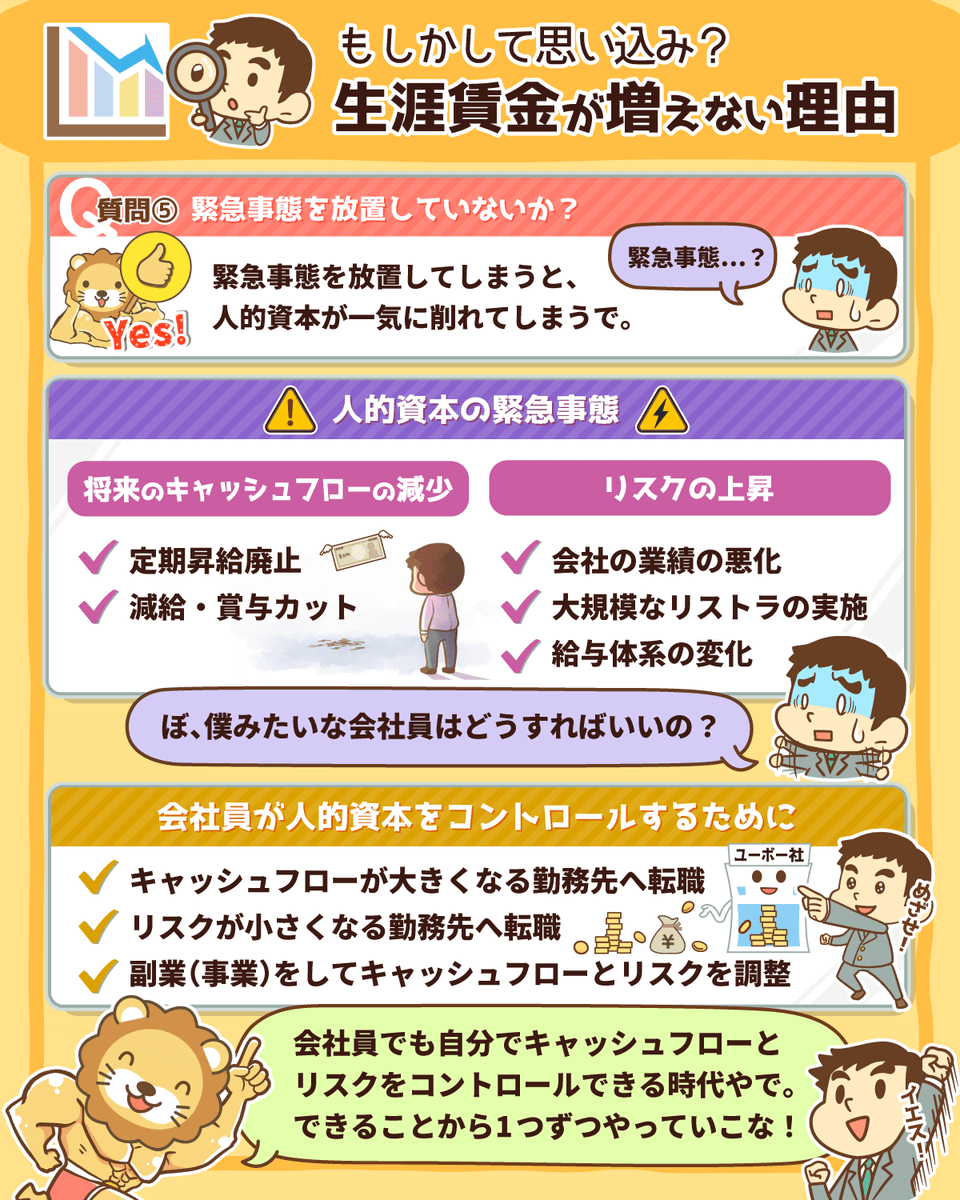

- 緊急事態を放置していないか?

質問①:今後5年間のキャッシュフローを常に見積もっているか?

人的資本を計算するうえでの大前提が「将来キャッシュフロー」の見積もりです。

そもそも、これが分からないと人的資本の「メンテナンス」をしようがありません。

- 会社員の人は、今後5年間の年収

- 公務員の人は、今後5年間の年収

- フリーランスの人は、今後5年間の年収

これらをまずは見積もってみましょう。

大企業でも20年30年先を予想するのは無理なので、「中期経営計画」といった形で、常に3~5年先の計画を立てています。

そして、それを軸にして売上・利益の最大化を目指して、色々な手を打っているのです。

まずは計画を立てて、それを軸にアップデートをしていきましょう。

質問②:今学んでいることは「将来キャッシュフローの増加」に貢献するか?

1つ目の質問で見積もった将来のキャッシュフロー。

少しでもその金額を増やしていきたいと思っている方が多いのではないでしょうか。

そして最近、「自己投資」という言葉が流行っています。

- 会社帰りに英語会話教室に通ったり

- 資格を取るためにオンラインスクールへ申し込んだり

- プログラミングを習ったり

様々な努力をしている人が多いです。

しかしその努力、

将来のキャッシュフローを増加させるものですか?

どうやって、将来のキャッシュフローの増加に結び付けますか?

- 英語を学べば出世に繋がって、年収が増える

- 資格を取ると、資格手当が貰える

- プログラミングを学べば、転職で年収アップが狙える

こういった狙いがあれば良いのですが、「何かやっていないと不安だから」と思ってやっている人が多いです。

中には、「ちゃんと将来のキャッシュフローが増えますよ!」と回答する方もいますが、「具体的にいくら増えるの?」と聞かれると、答えに困ってしまう人も多いのではないでしょうか。

将来のキャッシュフローが増えない自己投資は、ただの趣味です。

もちろん、趣味のつもりでやっているなら問題ありません。

しかし、もし人的資本を増やしたいのであれば、自分のやっていることが将来のキャッシュフローをどのくらい増やすか正しく見積もってから自己投資を行いましょう。

見積もりが下手なのは、人的資本の小さい人の「よくある特徴の一つ」です。

質問③:割引率(リスク)の高いチャレンジを1つでもやっているか?

会社員・公務員あるあるの一つに「リスクより安定が命!」が挙げられます。

会社員や公務員は、

- 将来のキャッシュフローを見積もりやすく

- 収入の安定性が高いので

人的資本は比較的大きめに出ます。

その一方で、キャッシュフローが安定的過ぎるため、「突き抜けた世界に行けない」のが弱点です。

先ほど紹介した「タピオカ屋」の事例で見たように、リスクだけを見てしまうと判断を誤ります。

あくまでも、キャッシュフローとリスクのバランスを見るべきです。

なぜなら、

大きな将来のキャッシュフローが狙えるなら

大きな割引率(リスク)で計算しても

人的資本は大きく計算されるからです。

絶対にやってはいけないのは、

小さなキャッシュフローしか狙えないのに

リスクが大きい

こういった「罠」みたいなビジネスです。

しかし、世の中の多くの人は「収入が不安定=リスクが高い」ものは全部ダメだと思っています。

だから人的資本が育たないのです。

質問④:キャッシュフローやリスクに関する「相談相手」がいるか?

プログラミングなどの自己投資やリスクの高いビジネスをやろうと思った時には、

妄想・思い込みで計画を立てるのではなく

ネットの情報だけを鵜呑みにして計画を立てるのではなく

「確かな情報源」からの情報をベースにする必要があります。

確かな情報源とは、実際にやっている人のことです。

そして、人から情報をもらう時に重要なのが、以下の2つです。

- SNSで実績があること

- Giveできる何かがあること

逆の立場で考えてみると分かりやすいのですが、どこの誰だか分からない人から突然、

「プログラミング学べば儲かりますか?おすすめの講座は?」 「不動産経営ってリスクありますか?儲かりますか?」このような質問をされても、答えてくれる人はいません。

参考動画

しかし、もし質問してきた人が、

- フォロワー5,000人のTwitterアカウントを持っていて、

- ツイート内容もしっかりしていて

- 運営しているブログも丁寧で、内容に好感が持てるもの

であれば、回答する側としては、「怪しい人じゃなさそうだな」と安心できます。

極端な例ですが、もし皆さんに質問してきた人がTVで見かけるような有名人であれば、喜んで回答するのではないでしょうか。

また、声をかけた時には、

自分が持っている情報をGiveしたり

お礼にちょっとした何かを贈ったり

関係が深まれば食事を奢ったり

何かGive出来るものがあると、成立しやすくなります。

このように、先に行動を起こしている人から「生の情報」をもらえると、その人がやっているビジネスで、

- どのくらいキャッシュフローが生まれるのか?

- どれぐらい収益がブレるのか?(リスクがあるのか)

といったことが分かるようになります。

会社員や公務員の人は、「社内での信頼関係」には大きな強みがありますが、外の世界に出ると、途端に「仲間」がいなくなります。

その点を補強してくれるのがSNSです。

SNSがどれほど大切なのか、以下の動画で解説していますので、参考にしてください。

質問⑤:緊急事態を放置していないか?

人的資本の緊急事態とは、

- 将来のキャッシュフローの減少

- 割引率(リスク)の上昇

この2つが組み合わさった状態です。

緊急事態を放置してしまうと、すごい勢いで人的資本が削れていきます。

目に見えないだけで、貯金が1,000万円→900万円→800万円と、どんどん下がっているようなものです。

では、将来のキャッシュフローの減少や割引率の上昇とは、どういった状況なのか具体例を紹介します。

将来のキャッシュフローの減少

定期昇給廃止(例:トヨタでは2021年から導入)

給与&賞与カット(例:ANAは冬のボーナスなし、年収3割減)

管理職のポストが減って出世の機会が減る

割引率(リスク)の上昇

新しい有力なライバル会社が生まれて競争が激しくなる(会社の業績悪化)

大規模なリストラの実施(今後もリストラが行われる可能性が増える)

他者に買収される可能性(買収されたら給与体系が変わる)

このように、見積もっていた給料が貰えなくなる可能性がアップしているということです。

もし節約などの努力で貯金が増えていても、人的資本の減少を考慮すると、皆さんのトータルの資産は減ってしまいます。

このことを、

- 目に見えないから

- 計算できないから

といって無視していてはダメです。

会社員や公務員にとって、キャッシュフロー・リスクをコントロールする唯一の方法が「勤務先を変える」ことです。

お金で苦労をしたくないのであれば、

より大きなキャッシュフローを見込める勤務先

より小さなリスクの勤務先

を選ぶしかありません。

もちろん、お金だけが全てではないため、

「今の会社の仕事が好きなんだ」 「今の職場の人たちと、もっと一緒に働きたい!」こういった気持ちを優先することも多いにアリです。

しかし、そういった気持ちや会社への忠誠心があるわけでもないのに、

減りゆくキャッシュフロー

上がり続けるリスク

この2つを見て見ぬフリをするのは絶対に辞めましょう。

そして、人的資本が伸びる転職は、積極的に検討すべきです。

反対に、年収が下がる転職はおすすめしません。

参考動画

リベ大のおすすめ転職エージェントは、JACリクルートメントとマイナビ転職 AGENTです。

まとめ:キャッシュフローとリスクを自分でコントロールして、生涯賃金を上げよう

今回の記事では、以下の3点について解説しました。

- 人的資本とは何か(おさらい)

- 多くの人の人的資本が育たない決定的な理由

- お金持ちが近づく5つの質問

人的資本とは、次の2つで計算できます。

- 将来のキャッシュフロー

- 割引率(リスクを表す。収入が安定的なほど低く、不安定なほど高い)

つまり、キャッシュフロー&リスクこそが人的資本の本質です。

多くの人は、この「本質部分」を人任せにしてしまうため、お金に苦しむことになります。

そして、お金持ちが近づく5つの質問を紹介しました。

- 今後5年間のキャッシュフローを常に見積もっているか?

- 今学んでいることは「将来のキャッシュフロー増加」に貢献するか?

- 割引率(リスク)の高いチャレンジを1つでもやっているか?

- キャッシュフローやリスクに関する「相談相手」がいるか?

- 緊急事態を放置していないか?

これらの質問、全部がYesであれば、間違いなく今よりもお金持ちがに近づけます。

特に5つ目の質問にある緊急事態を放置している人は少なくありません。

キャッシュフローに期待できない

会社の環境が悪くなっている(リスクが高まっている)

こういった人は、迷わずに転職を検討してください。

上記のような環境を放置していても、会社が皆さんをお金持ちにしてくれることはありません。

リベ大では、以下の転職エージェントをおすすめしています。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

これらの転職エージェントは、

完全無料で利用可能

相談したからといって必ずしも転職をする必要はない

キャッシュフローとリスクを意識しながら求人案件を見るだけでも、いつもと違った「キャリア形成」を意識できるはずです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「人的資本を高めたい!」という人に読んで欲しい記事はこちら!