こんにちは、こぱんです!

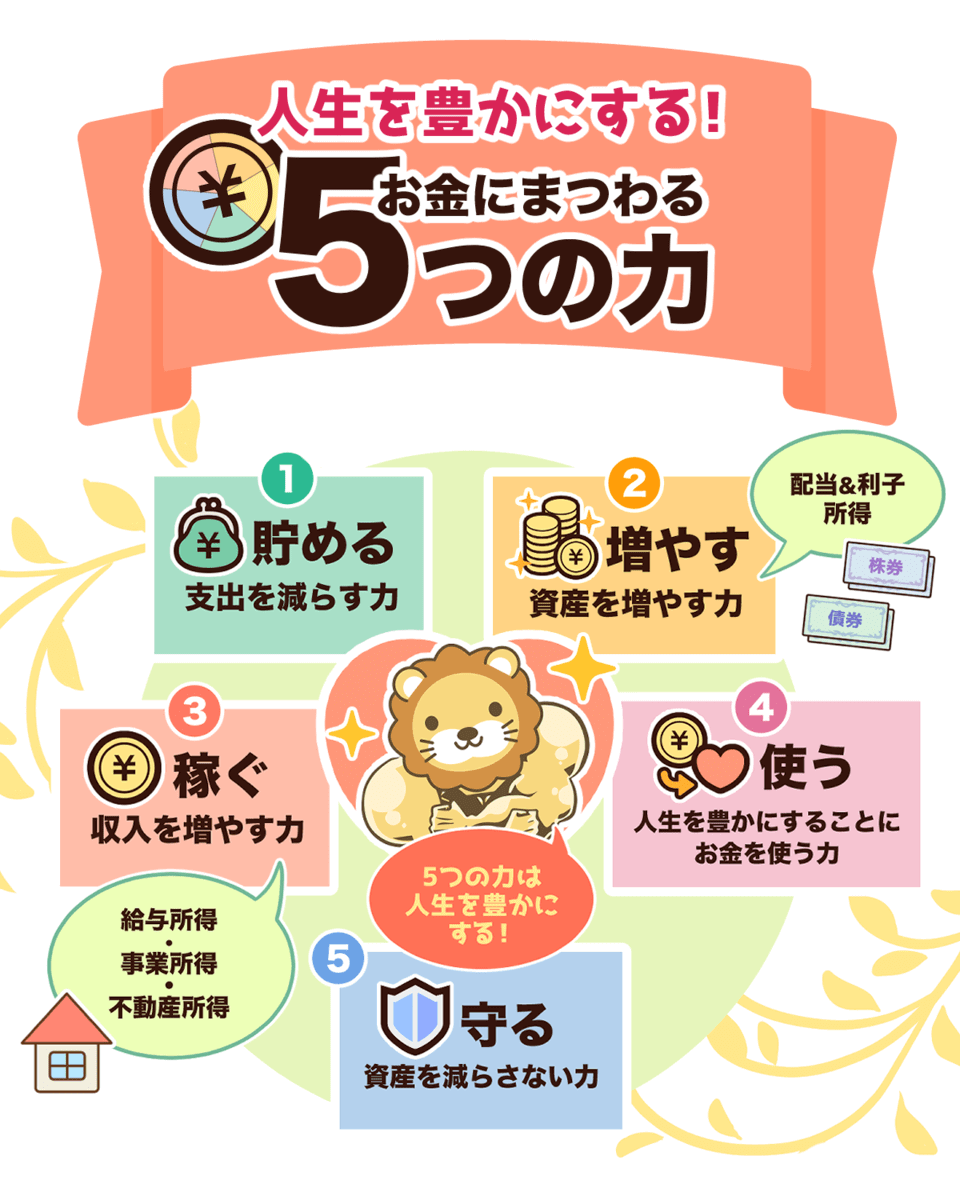

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

今回の記事は、資産5,000万円以上の小金持ちになった「その後の世界」をイメージできる内容になっています。

なぜなら、学んで行動して小金持ちを目指している人は「未来の小金持ち」だからです。

小金持ちになる未来だけではなく、小金持ちになったその後の進路についてもイメージしておいて損はありません。

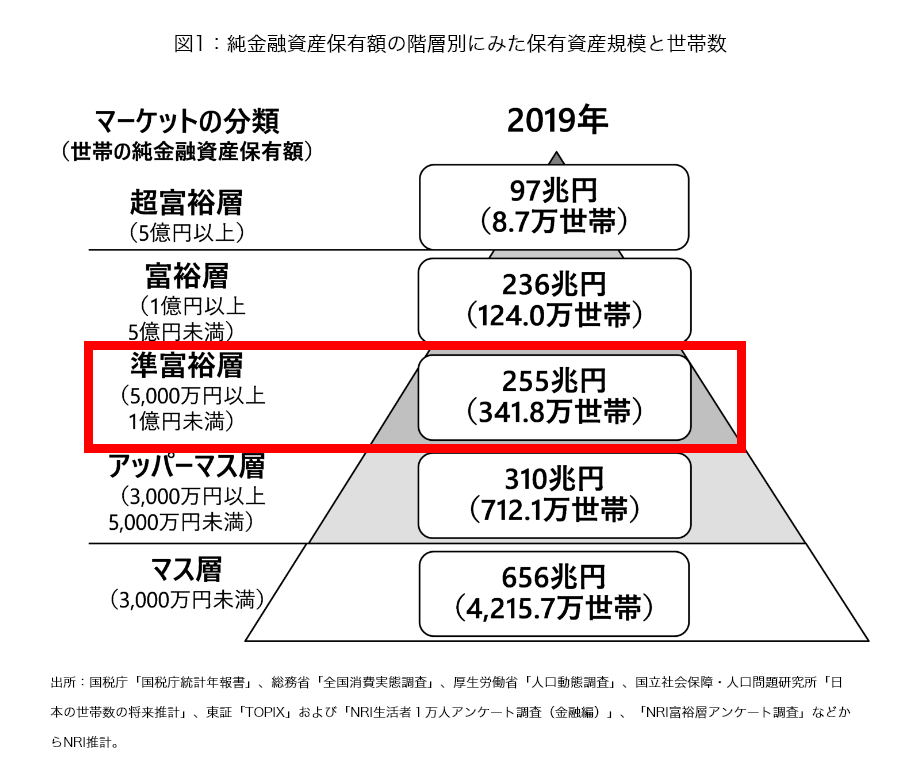

なお、リベ大では純金融資産5,000万円以上の世帯を「小金持ち」と定義しており、以下の野村総合研究所の分類でいう「準富裕層」にあたります。

2019年時点で小金持ち、つまり準富裕層は全体の約6.3%にあたり、およそ16世帯に1世帯の割合で存在しています。

そして小金持ちの次が「富裕層」や「超富裕層」と呼ばれる純資産1億円以上のお金持ちで、日本に約2.5%しか存在しない人たちです。

なお、野村総合研究所の調査レポートの詳細に関しては、以下の記事で詳しく解説しています。

では、資産5,000万円以上の小金持ちになった「その後の世界」に関して、以下2つを解説していきます。

- 日本の典型的な5種類のお金持ちと資産構成について

- 小金持ちからお金持ちコースへの進路変更はできるのか

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:小金持ちのその先は?

目次

解説動画:【未来は明るい】「お金持ち」の資産構成と「小金持ち」のその後の進路について解説(アニメ動画)

このブログの内容は下記の動画でも解説しています!

お金持ちの平均像と小金持ちの基本戦略について

お金持ちの平均像について

皆さんは「お金持ち」と聞いた時に、どのような人を想像するでしょうか?

- 兵庫県の芦屋や東京都の白金など、高級住宅街の豪邸に住んでいる。

- ポルシェやベントレーなどの、海外メーカーの高級車に乗っている。

- 子供を小学校から私立に通わせている。

- 世帯年収は2,000万円を超えている。

- 頻繁に海外旅行に行っている。

ちなみに、名著「となりの億万長者」の作者であるトマス・J・スタンリー博士の書籍「1億円貯める方法をお金持ち1371人に聞きました」によると、アメリカのお金持ちの平均像は以下の通りです。

- 年齢は54歳、結婚して28年になる妻がいて、子供は3人。

- 純資産の中央値は、約430万ドル(約4.8億円)。

- 世帯収入の中央値は、約43万6,000ドル(約4,900万円)。

- 3人に1人が企業オーナー。

- 6人に1人が自分がオーナーではない会社の経営幹部。

- 10人に1人が医師や弁護士。

小金持ちの基本戦略について

お金持ちの資産構成について解説する前に、資産5,000万円以上の小金持ちを目指す上での基本戦略を先に確認しておきましょう。

今、経済的自由を目指し学んで行動している皆さんの多くは、小金持ちを目指しているはずです。

資産5,000万円以上の小金持ちを目指すための基本戦略は、実にシンプルです。

その戦略とは、リベ大が伝えている「5つの力」のうち、以下の3つの力を磨きコツコツ積み上げていく方法となります。

貯める力:家計を見直して、今よりも月5万円の支出を減らす。

稼ぐ力:本業や副業で、今よりも収入を月5万円増やす。

増やす力:確保した資金10万円で株式を購入し、年利5%で長期の資産運用をする。

▼図解:貯める力、稼ぐ力、増やす力

シミュレーション条件

- 積み立て額:月10万円

- 運用期間:23年間

- リターン(年利):5%

→ 積立金額の総額は約5,100万円となる

例えば40歳から投資を始めても、定年前の63歳の時点で金融資産は5,000万円を超える計算です。

もし「23年は長い。もっと早く小金持ちに到達したい!」という人は、以下のように個別に調整を行う必要があります。

- 支出を極限まで削り、仙人のように質素な生活をする。

- 転職をして年収を上げる。

- 個別株集中投資やレバレッジで大きなリスクをとり、お金を増やす。

しかし、リスクのとりすぎや人生を豊かに感じられない生活となっては本末転倒です。

何事もバランスを考え、無理のない範囲で行いましょう。

今回は簡単に解説しましたが、以下の記事では「小金持ちチューニング」と称して詳しく解説しているので、ぜひ参考にしてください。

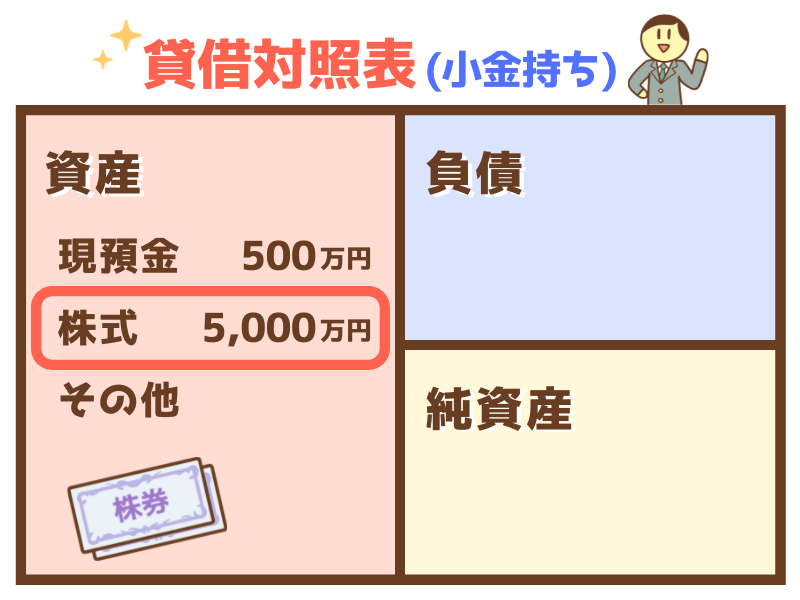

さて、資産5,000万円以上の小金持ちの道を進んでいくと、皆さんの資産構成は似た内容になります。

保有している資産のほとんどの割合を株式が占め、貸借対照表で表すと下図のようなイメージです。

小金持ちの資産構成のイメージに引っ張られて「きっとお金持ちも、株式を多く保有しているのだろう」という印象を抱きやすいですが、実際はそうではありません。

国税庁の統計に基づくと、相続税の課税対象になった相続財産は以下の通りです。

- 不動産:4割強

- 現預金:3割強

- 上場株式や投資信託:1割強

(参考:国税庁「令和元年度 相続税」より)

そもそも、相続税がかかるほどの資産を保有していた人の割合は、亡くなった人全体のうち約8%です。

相続税には基礎控除があるため、一般的に相続税は小金持ち以上の人が納めるものと考えて問題ありません。

上記の内容から、お金持ちの相続財産で株式はたった1割に過ぎず、日本のお金持ちは株式ばかりを保有しているワケではないことが分かります。

名著「となりの億万長者」によれば、アメリカの億万長者のうち95%が株式を購入しているものの、上場株式への投資は総資産の20%程度だそうです。

金融資産の50%以上を株式で占める小金持ちプランは、ネット証券や金融商品が発達したからこそ選択可能になった、ニューリッチのためのプランとも言えます。

以上を踏まえつつ、日本の典型的なお金持ちの資産構成を覗いていきましょう。

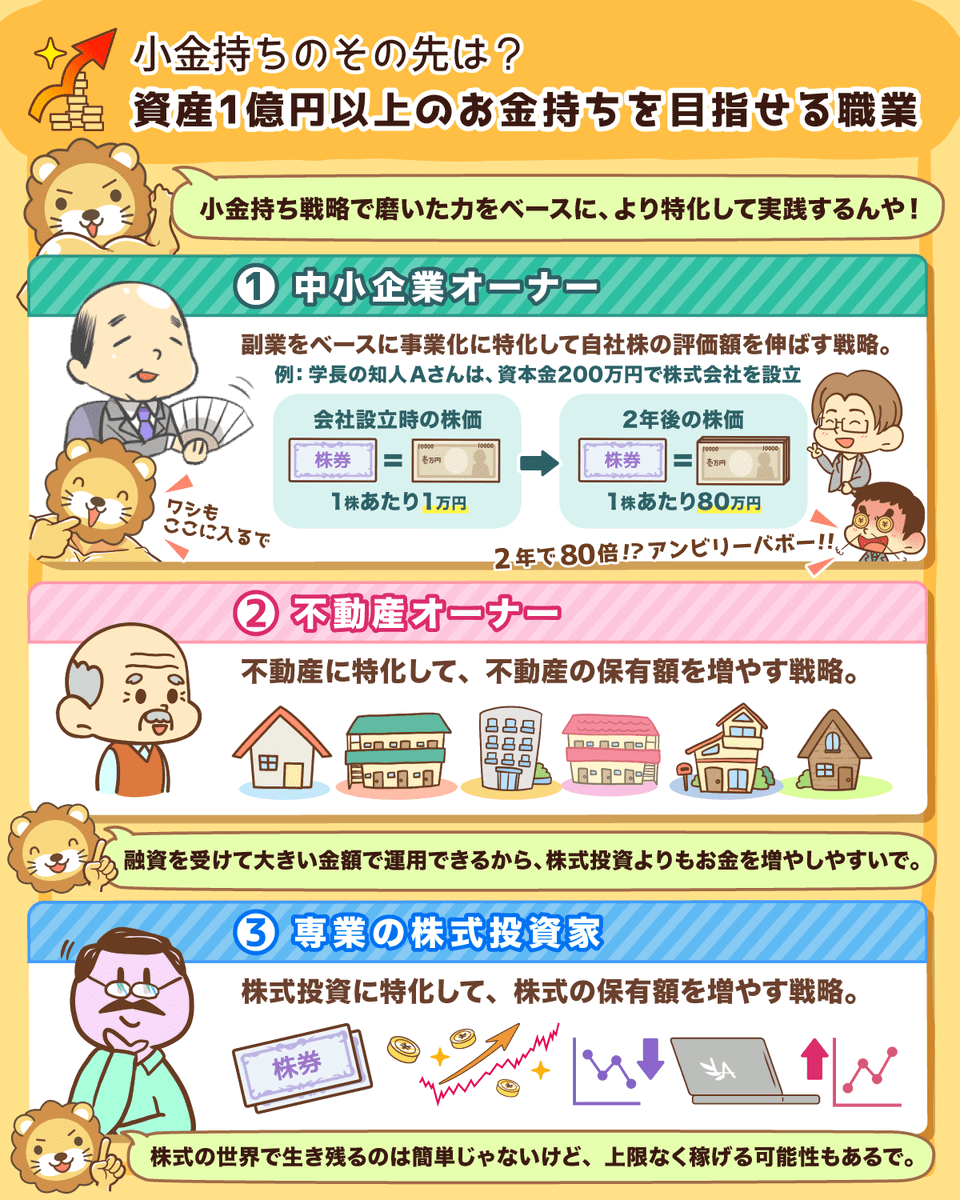

日本の典型的な5種類のお金持ちと資産構成について

日本の典型的な5種類のお金持ちは以下の通りです。

- ①中小企業オーナー

- ②大企業オーナー

- ③不動産オーナー

- ④プロフェッショナル

- ⑤株式投資家

お金持ちたちは、どのような資産を持っているのでしょうか?

仮に貸借対照表(バランスシート)を作成した場合、お金持ちと呼ばれる人たちの資産欄には、どのような資産が記載されるのかを順番に見ていきましょう。

お金持ち①:中小企業オーナー

まず日本の典型的なお金持ち1人目は、中小企業オーナーです。

中小企業の社長と聞くと、冴えない中年男性のようなイメージを抱く人もいるかもしれません。

しかし実際は、上場企業の会社員より裕福な生活を送っているケースも多いのです。

中小企業の社長の年収や生活レベルに関しては、以下の記事で詳しく解説しています。

さて、中小企業オーナーの保有資産の大半は自社株や不動産で、下図のようなイメージです。

保有資産に自社株を多く保有しているのには理由があります。

なぜなら、成功している中小企業のオーナーは以下のように考えるからです。

→ 自社株よりも利回りの低い上場株式には、投資の必要性を感じない。

→ 投資は自分の会社に行い、自社株の価値を上げていく。

つまり、自分の会社を成長させて、自社株の資産価値を高めて資産形成するスタイルです。

自社株の資産価値の成長について、両学長の知人であるAさんの話も紹介します。

Aさんは、2年前に資本金200万円で起業し、株式会社を設立しました。

設立時の発行株式数は200株で、1株あたり1万円でした。

その後、2021年時点でAさんの会社の純資産は1.6億円にまで成長し、1株あたりの株価は「1.6億円 ÷ 200株 = 80万円」になりました。

Aさんの会社の株価は、たった2年で何と1株あたり1万円から80万円に急成長を遂げたのです。

そして、中小企業オーナーの多くが不動産を持っているのにも理由があります。

不動産は自宅や店舗、工場用地として使用するだけでなく、銀行から融資を受ける際の担保にもなるからです。

中小企業オーナーは、不動産を担保に入れて資金を調達し、ビジネスに投資を行います。

ちなみに、中小企業オーナーが持つ上場株式へのイメージは以下の通りで、上場株式はあまり魅力的に映ってはいません。

期待リターンが低い

コントロールが利かない

株価の暴落により財産が減少するリスクがある

中小企業のオーナーにとって上場株式は、リスク分散の一角として保有する程度のイメージです。

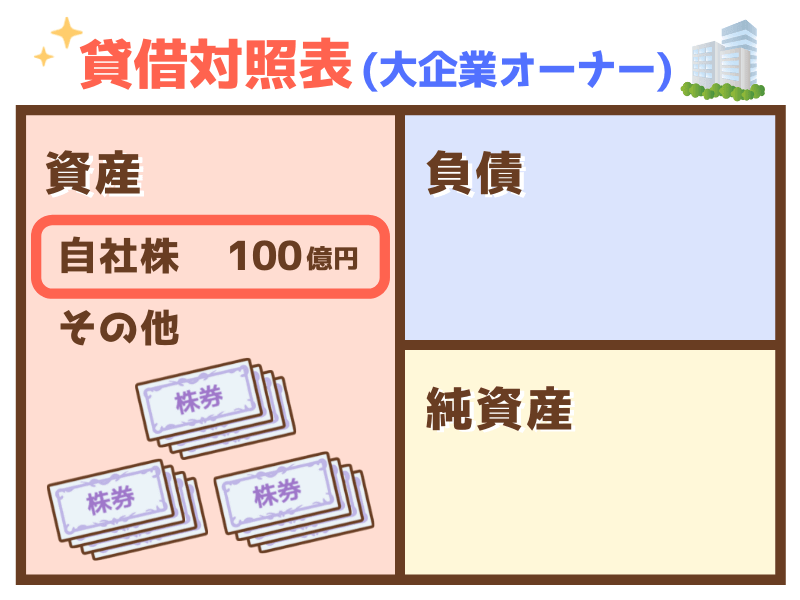

お金持ち②:大企業オーナー

日本の典型的なお金持ち2人目は、大企業オーナーです。

例えば大企業オーナーには、ベンチャー企業を設立した人や大企業の社長に引き抜かれ経営幹部として関わった人、IPO長者と呼ばれる人が当てはまります。

大企業オーナーの保有資産の大半は自社株で、下図のようなイメージです。

資産の規模を見ると、先ほど解説したお金持ち①の中小企業オーナーより、自社株の資産額が1桁も2桁も多いのが特徴です。

例えば、創業メンバーの出資やストック・オプションとして受け取った株式が、会社が上場した段階で数十億円~数百億円に達することは珍しくありません。

少し古い情報ですが、2013年にIPOを実施した会社の創業者は、IPOによって平均で約50億円の利益を得たというデータもあります。

(参考:M&A総合研究所「創業者利益はどれくらい入る?事例を交えて解説!」より)

大企業オーナーの保有資産に自社株が多くなる理由は、以下の通りです。

- IPO後は、自社経営以外のことを考える時間をとりづらい。

- 設立者は自社株を売却しづらい。

→ 会社に将来性はないと判断し売却したように見えるため、株価の下落リスクがある。

→ ロックアップ制度で「〇年間は売却できない」との契約が課される場合もある。

上記の事情を踏まえると、大企業オーナーの保有資産が自社株メインとなるのは、ごく自然な流れとなります。

なお、大企業オーナーはIPOの旨みをすでに知っているので、投資対象の企業は上場企業よりベンチャー企業等の非公開企業が多くなりがちです。

非公開企業に投資した方が、うまくいった時のリターンが大きいためです。

大企業オーナーが、年利5%で運用できる上場株式に魅力を感じるのは難しいかもしれません。

お金持ち③:不動産オーナー

日本の典型的なお金持ち3人目は、不動産オーナーです。

例えば不動産オーナーには、地主や不動産投資家が当てはまります。

不動産オーナーの保有資産の大半は不動産で、下図のようなイメージです。

資産として不動産を多く保有しているけれど、同時に負債の借入金も多いのが特徴的です。

地主はさておき、不動産投資家が不動産を好む理由は「銀行は株式を買うためのお金は貸してくれないが、不動産を買うためのお金は貸してくれる」からです。

不動産業は非常に歴史の長い成熟産業で、安定性は抜群のため、銀行から融資を受けることが可能です。

例えば、毎年100万円の貯金が可能な優良家計の世帯でも、3,000万円を貯めようとすると30年はかかります。

一方で、銀行から3,000万円の融資を受けられた場合、30年かけなくても以下のように運用するだけでプラスのキャッシュフローとなります。

- 銀行から金利3%で3,000万円を借りる

- 利回り10%で運用できる不動産を購入する

- 諸経費を引いて手元に2%のお金を残す

→ 3,000万円 × 2% = 60万円のキャッシュフローが生まれる

さらに、不動産オーナーは以下のように考えていきます。

→ キャッシュフローも10倍の600万円になる。

→ そうだ!さらにお金を借りて運用しよう。

不動産オーナーが借金を好む理由は、実にシンプルです。

なぜなら、借金をしてでも不動産投資を行った方が利益を得られるからです。

もちろん、不動産投資は多くのリスクが伴いノーリスクではありません。

空室リスク

修繕リスク

災害リスク

金利上昇リスク

バブルのリスク

不動産投資は手強い猛者たちが競い合う世界のため、初心者が知識不足で始めると失敗し、多くのお金を失いかねません。

とはいえ、日本の典型的なお金持ちの多くが、不動産を保有している事実は覚えていてください。

ビジネスや株式投資で資産を増やした人が、資産を不動産に組み替えることはよくあります。

不動産は節税の対策の一つとしても有効ですから、間違いなくお金持ちの必修科目と言えるでしょう。

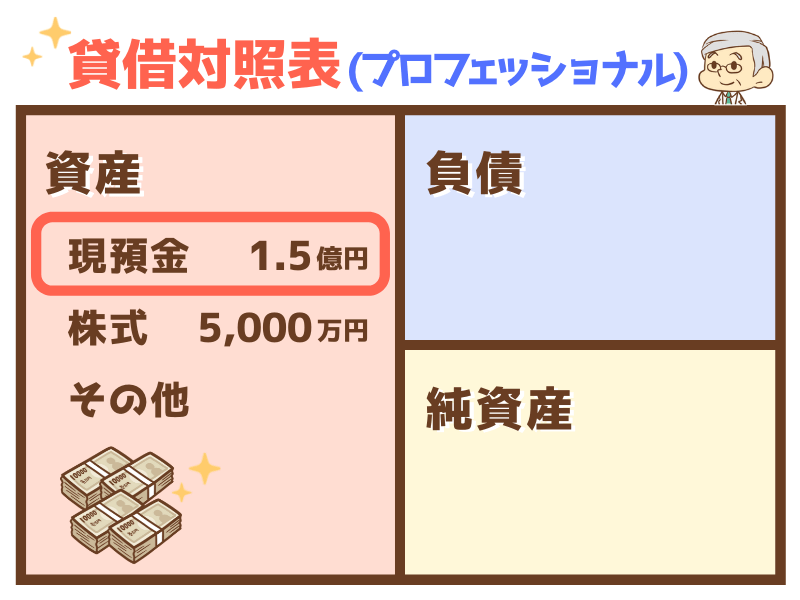

お金持ち④:プロフェッショナル

日本の典型的なお金持ち4人目は、プロフェッショナルです。

- 弁護士

- 医師

- 芸能人

- スポーツ選手

- 外資系企業のエリートサラリーマン

プロフェッショナルの保有資産は、他のお金持ちに比べると現預金が多い傾向にあります。

貸借対照表で表すと、下図のようなイメージです。

- 仕事が忙しくて使う時間がない。

→ 仕事の時間の融通が利かない。

- たくさん稼ぎ、たくさん使うスタイルのため、流動性が高い方が良い。

→ 資産を株式や不動産にすると、希望の値段で売れない可能性がある。

- 仕事で稼げるため、株式や不動産などの投資をする気にならない。

- 自分が働くのをやめると収入がなくなるため、万が一に備えて現預金を確保している。

- 子供の英才教育や海外留学などに、多額の費用が必要になる。

とはいえ、保有する現預金があまりに多くなると、株式や債券などの金融資産にシフトしていくこともあります。

金融資産が好まれる理由はシンプルで、手間を必要としないからです。

プロフェッショナルの人にとって一番の資本は自分の体そのものであり、自己投資こそが最強の投資になります。

もし「人的資本」を貸借対照表に計上できるのであれば、今回紹介しているお金持ちのタイプの中で一番大きな数値の人的資本になるのは、プロフェッショナルの人でしょう。

人的資本について知りたい人は、ぜひ以下の記事を参考にしてください。

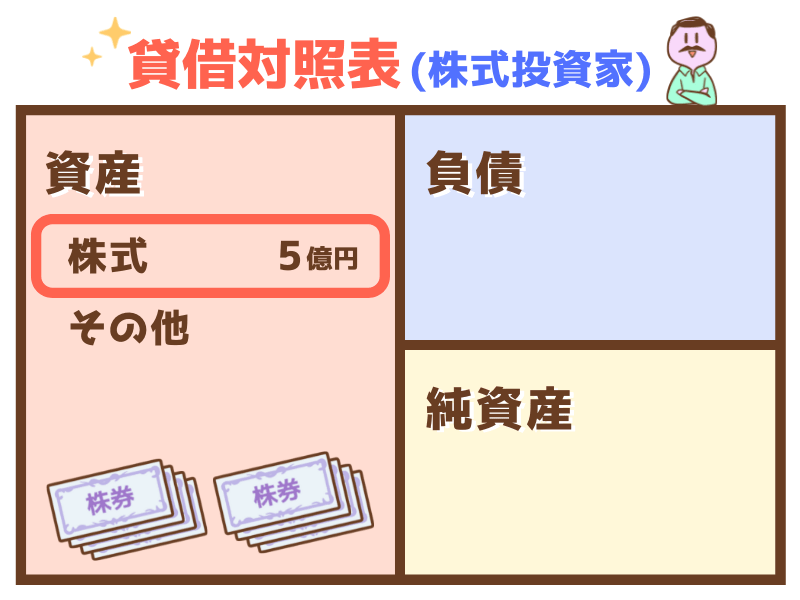

お金持ち⑤:株式投資家

日本の典型的なお金持ち5人目は、株式投資家です。

ここで言う株式投資家とは専業の人のことで、「株式投資の種銭は株式投資で稼げば良い」と考えている人たちです。

株式投資家の保有資産は、圧倒的に株式が多く、下図のようなイメージです。

株式投資家にとって、現金はあくまで仕入れ用資金の位置付けです。

例えば、商品を仕入れては売って利益を出す商人のように、株式投資家は仕入れ用資金を使って株式の売買をひたすら繰り返します。

人は不思議なもので、汗水流して働いて貯めた1億円を全て投資に回そうとはしません。

しかし、500万円の元手が一気に1億円へ増えた場合、そのお金は全て投資に回せてしまう傾向があります。

お金に色はついていないはずですが、どう稼いだかでお金の使い道が変わるのです。

5億円や10億円の資産を築いている株式投資家とは、以下のことに気づいた人たちです。

- 1億円を年利10%で運用できれば、年収1,000万円になる。

- 身体的な危険性がなく、働く時間や場所も拘束されない。

- 一般的な職業の年収に上限はあるが、投資で得られる収入に上限はない。

資本主義社会において、株式投資家は可能性やロマンのある職業の一つと言えます。

もちろん、株式投資の世界は浮き沈みが激しく、生き残り続けられる人は非常に少ない世界です。

しかし、純金融資産保有額が5億円以上である超富裕層に、一代で到達できる可能性がある職業はそう多くないでしょう。

世間は株式投資家を職業と認めないかもしれませんが、お金があり自由に暮らせるのですから、株式投資家としては世間の意見には関心がないのかもしれません。

小金持ちからお金持ちコースへの進路変更について

さて、上記までの流れを簡単にまとめてみましょう。

リベ大で伝えている小金持ちコースは、職業を問わず時間をかけて堅実に資産5,000万円超えを目指すコースです。

さらに、小金持ちコースからお金持ちを目指すには以下の5通りの道が考えられます。

- 中小企業オーナーになる。

→ 例:自分のビジネスや会社を作る。 - 大企業オーナーになる。

→ 例:自分が作った会社を上場させて、IPO(株式公開)を行う。 - 不動産投資家になる。

- プロフェッショナルになる。

→ 例:成功者レベルの弁護士や医師、芸能人、スポーツ選手、外資系企業のエリートサラリーマンを目指す。 - 株式投資家になる。

お金持ちの資産構成や稼ぎ方は小金持ちとは大きく異なるため、前もってお金持ちの世界に行く準備や心構えは必要です。

もちろん以前解説したように、公務員の共働き世帯や世帯年収1,000万超のパワーカップルなど、2人で行えば億の資産を作る道は他にもあります。

小金持ちを達成後にお金持ちへの道を検討している人、小金持ちを目指す途中でお金持ちへの道を目指したくなった人は、進路変更をどうやって狙えば良いのでしょうか?

そこで続いては、お金持ちコースの目指し方についてのヒントを解説していきます。

小金持ちからお金持ちコースへ変更可能な3つの職業

リベ大が考えている、誰でもなれる資産5,000万円超えの小金持ちコースからお金持ちコースへ乗り換え可能な職業は、基本的に以下の3つとなります。

- 中小企業オーナー

- 不動産投資家

- 株式投資家

まず上場企業オーナーですが、実は新規上場している企業は1年間に100社もありません。

数のイメージとして身近な例をあげると、サマージャンボ宝くじの1億円や5億円の当選本数は約70本です。

上場企業オーナーを目指すのは、宝くじに当選するのと変わらない程の確率となる厳しい道なのです。

次にプロフェッショナルですが、上場企業オーナーに比べれば人数は段違いに多いです。

しかし、弁護士、医師、スポーツ選手、外資系エリートサラリーマンなどには、急になれるものではありません。

残酷なことに遺伝や親の財力が強く影響し、小さい頃からの英才教育が効果を発揮する世界なのです。

例えば、アスリートの世界でも遺伝の影響は非常に強く、有名選手Aさんの両親もまた有名選手であるBさんやCさんということがよくあります。

今から幼少時にタイムスリップして神童と呼ばれましょうと言われても無理な話です。

そして、学力や教育スタイルの問題、ロースクールや医学部に通うためにも多くの学費もかかります。

遺伝といった先天的要素や、教育環境や財力といった後天的要素がかみ合った人は、すでにプロフェッショナルとして芽が出ているでしょう。

つまり、プロフェッショナルのコースは、基本的に「お金持ち列車の始発から乗っていること」が前提の進路となります。

書籍「1億円貯める方法をお金持ち1371人に聞きました」によると、「自分の経済的成功の要因は何か?」という質問に対し「IQが高い/優秀な頭脳を持っていること」と答えたのは5人に1人だけでした。

自分の成功要因として「優秀な知能が重要」と回答したのは、企業幹部、医師、弁護士といった知的エリートが中心だったそうです。

つまり、上場企業オーナーとプロフェッショナル以外の職業の場合は、知能以外の要素で十分カバーできると言えます。

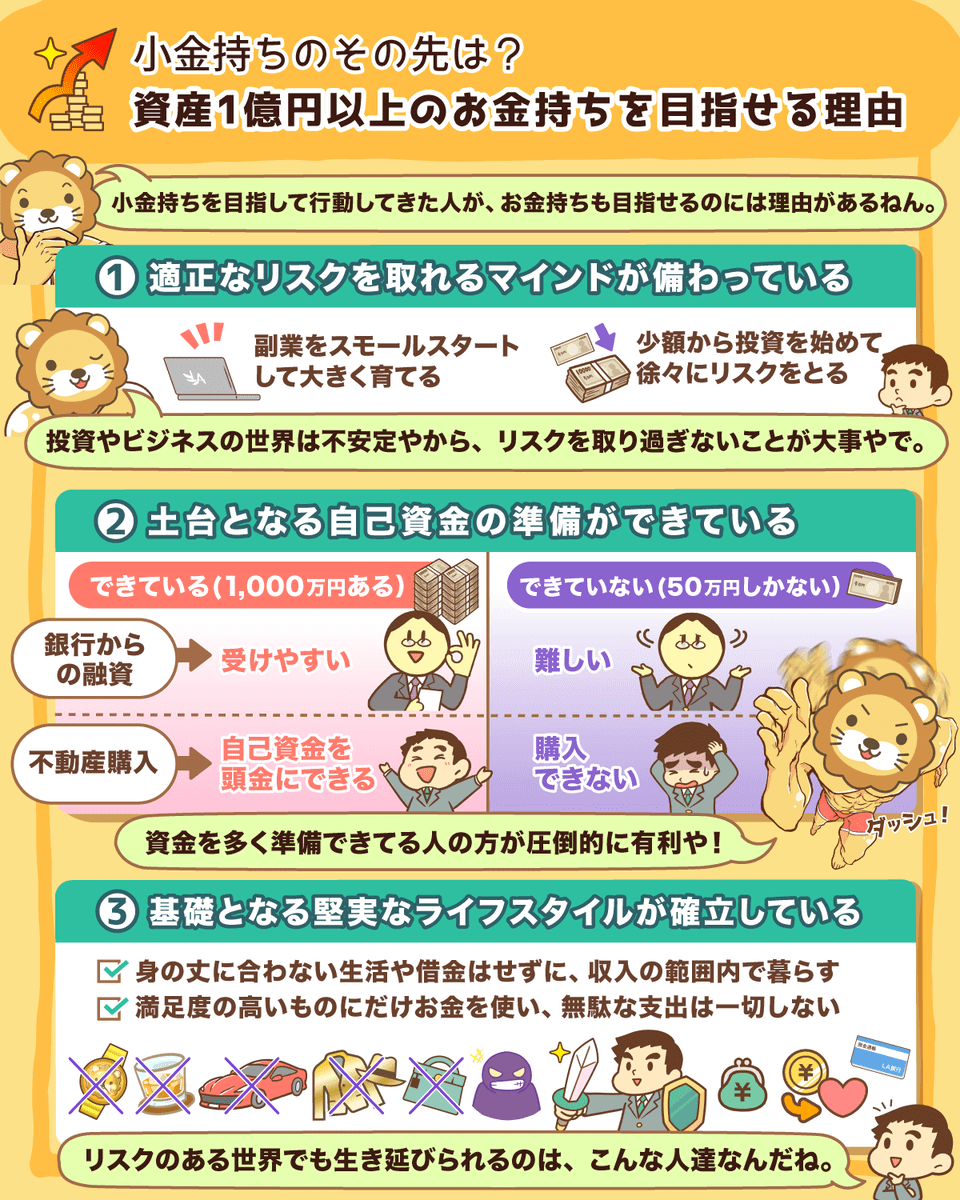

小金持ちから3つのお金持ちコースに乗り換えできる5つの理由

皆さんが目指すお金持ちコースは、中小企業オーナー、不動産投資家、株式投資家の3つになります。

では、これら3つのお金持ちコースなら小金持ちから乗り換えできる5つの理由を見ていきましょう。

- ①適正なリスクを取れるマインドが備わっている

- ②土台となる自己資金の準備ができている

- ③基礎となる堅実なライフスタイルが確立している

- ④周りに流されない自分を持っている

- ⑤知識や経験を持っている

理由①:適正なリスクを取れるマインドが備わっている

小金持ちから3つのお金持ちコースに乗り換えできる理由1つ目は「適正なリスクを取れるマインドが備わっている」ことです。

会社員は、勤めていれば必ず給料をもらえる安全な世界にいます。

一方で、投資やビジネスの世界は、必ず儲かるとは限らない不安定な世界です。

安全な世界から不安定な世界へ上手く進路変更したいのなら、適正なリスクの取り方を身につけておく必要があります。

- 副業をスモールスタートして、大きく育てる。

- 少額から投資を始めて、徐々にリスクをとる。

小金持ちを目指している人は、すでに上記のような適正なリスクの考え方を理解できているはずです。

適正なリスクの考え方ができる人とできない人では、経済的自由を目指していく上で圧倒的な差が生まれるでしょう。

理由②:土台となる自己資金の準備ができている

小金持ちから3つのお金持ちコースに乗り換えできる理由2つ目は「土台となる自己資金の準備ができている」ことです。

例えば、自己資金の準備ができている場合と不足している場合を比較してみると、以下のような形になります。

自己資金の準備ができていて、1,000万円がある場合。

- 銀行から事業の融資を受けやすい。

- 自己資金は不動産を購入する頭金にできる。

- 仮に株式投資で利益を出し、3回元本を2倍にできると8,000万円になる。

自己資金の準備が不足していて、50万円しかない場合。

- 銀行から事業の融資を受けるのは難しい。

- 不動産の購入はできない。

- 仮に株式投資で利益を出し、3回元本を2倍にできても400万円にしかならない。

資本主義の世界では、資金を多く準備できている人の方が圧倒的に有利になります。

理由③:基礎となる堅実なライフスタイルが確立している

小金持ちから3つのお金持ちコースに乗り換えできる理由3つ目は「基礎となる堅実なライフスタイルが確立している」ことです。

- 身の丈に合わない生活や借金はせずに、収入の範囲内で暮らす。

- 満足度の高いものにだけお金を使い、無駄な支出は一切しない。

- 積み上げた財産を、詐欺やぼったくり商品で奪われない。

上記のような人は、リスクのある投資やビジネスの世界でも生き延びられるでしょう。

小金持ちになれたという事実は、誘惑に強くて守備力があることの証明にもなります。

▼図解:守る力

理由④:周りに流されない自分を持っている

小金持ちから3つのお金持ちコースに乗り換えできる理由4つ目は「周りに流されない自分を持っている」ことです。

お金持ちとは明らかな少数派で、少数派になろうとすると必ずと言っていいほど世間から批判を受けます。

小金持ちになれた人、または小金持ちになるための努力を続けている人は、事業や投資を成功させるために必要な以下の要素を持っています。

- 世間に流されない確固たる自分

- 誹謗中傷に耳を貸さない防御力

- 自分を信じて努力し続けられる強さや自制心

理由⑤:実践的な知識や経験を持っている

小金持ちから3つのお金持ちコースに乗り換えできる理由5つ目は「実践的な知識や経験を持っている」ことです。

リベ大で情報発信している内容を日常的に実践し、小金持ちを目指している人はすでに多くの知識や経験を身につけているはずです。

→ 簿記で身につく

→ ブログ執筆やクラウドソーシングの案件応募で身につく

→ せどりやブログ運営で身につく

→ Twitter・Instagram・Facebook運用で身につく

→ リベ大(ブログ、YouTubeチャンネル)で学べる

→ 実践を通して失敗のリカバリーや損切りなどの経験を学ぶ

身についた知識や経験は、今後も必ず役に立つことは間違いありません。

小金持ちからお金持ちコースを目指してやるべきこと

小金持ちコースで頑張ってきた人は土台がしっかりできているので、次にお金持ちを目指してやるべきことは非常にシンプルです。

一つのジャンルに特化してさらに深く学び、ひたすら実践することに集中していきましょう。

- 副業から事業化に特化して、自社株の評価額を伸ばす。

- 不動産に特化して、不動産の保有額を増やす。

- 株式投資に特化して、株式の保有額を増やす。

お金に強い人とは、収入よりも貸借対照表を重視して資産を整えていきます。

そして、地道な取り組みが花開けば、晴れて正真正銘の億万長者の仲間入りです。

先ほど解説したお金持ちの貸借対照表のイメージを参考に、皆さんが目標とする理想の貸借対照表に向けて、資産構成を変化させていきましょう。

もちろん、小金持ちへ進む道が心地よければそのまま進んでも良いですし、お金持ちになりたければ進路変更してさらに突き進んでも良いのです。

皆さんが継続している努力は、様々な可能性に繋がっています。

ムダになることは何一つないので、引き続き頑張って学んでいきましょう。

まとめ:お金持ちへの進路変更を見据えつつ、コツコツと小金持ちを目指そう

小金持ちを目指しながら人生の選択肢を増やそう

今回の記事では、小金持ちからお金持ちへの進路変更を見据えて、以下の2つを解説しました。

- 日本の典型的な5種類のお金持ちと資産構成について

- 小金持ちからお金持ちコースへの進路変更はできるのか

日本の典型的な5種類のお金持ちと資産構成について解説しました。

- 中小企業オーナー

- 大企業オーナー

→ 例:IPO長者 - 不動産オーナー

→ 例:地主や不動産投資家 - プロフェッショナル

→ 例:弁護士、医師、芸能人、スポーツ選手、外資系企業のエリートサラリーマン - 株式投資家

典型的なお金持ちと小金持ちとでは、貸借対照表の内容は異なります。

お金持ちは資産として自社株や不動産を多く保有しており、株式を増やすだけが蓄財の手段ではありません。

小金持ちのコースを進んでいる人や小金持ちに到達できた人は、お金持ちコースへ変更できる可能性を秘めています。

小金持ちから目指せるお金持ちコース

- 中小企業オーナー

- 不動産オーナー

- 株式投資家

小金持ちから目指すのは難しいお金持ちコース

- 大企業オーナー

- プロフェッショナル

- 小金持ち自体には、再現性高く到達できる。

- 仮に到達できなかったとしても、致命傷にはならない。

- 2,000万円や3,000万円など一般的な水準よりも高いレベルの資産を築ける。

- 小金持ちコースが心地良い人は、大きなリスクをとらなくても資産拡大をゆっくり継続できる。

- さらなるお金持ちを目指したくなった時にコース変更ができる。

道のりは遠く感じるかもしれませんが、焦らずにコツコツ頑張っていきましょう。

会計スキルが身につく簿記を学ぼう

さて、小金持ちだけでなく中小企業オーナー、不動産オーナー、株式投資家の3つのお金持ちコースを目指す上でも会計の知識は必須です。

世界最高の投資家であるウォーレン・バフェット氏や、実業家の堀江貴文氏が「簿記を学べ」と言うのは、それなりの理由があるということです。

リベ大では会計の知識を身につけるために、簿記を学ぶことを以下の記事でもおすすめしています。

両学長も「簿記を学んでおいてよかった」と感じる事が非常に多いそうです。

簿記をおすすめして以降、数千人を超える人が簿記を学んでおり、勉強した人から「簿記を勉強して損した!」とマイナスの意見は聞いたことがありません。

まだ簿記の勉強を始めていない人は、リベ大おすすめの通信教育教材であるクレアールの簿記講座を活用してみましょう。

クレアールでは無料サンプル教材もあるので、興味のある人はぜひ資料請求してみてください。

クレアール

独自の講座で簿記をはじめとした資格取得を手厚くサポート

- 定価16,000円からの割引あり!(要HP確認)

- 1〜3カ月の学習期間で簿記3級がマスターできる!

- 疑問や質問はメールや電話など手厚いサポートで解決!

- 資料には無料のサンプル教材が付いてくる!

簿記3級の場合は約1万円で学べ、勉強時間は1カ月~3カ月と考えても、非常にコストパフォーマンスの良い自己投資です。

簿記の知識を学ぶことは、小金持ちやお金持ちを目指す上でも、決して皆さんの人生の邪魔にはなりません。

以上、こぱんでした!

▼「小金持ちやお金持ちを目指して行動したい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!