こんにちは、こぱんです!

リベ大では人生を豊かにする「お金にまつわる5つの力」を紹介しています。

▼図解:お金にまつわる5つの力

その中で「増やす力」(=資産運用)に関する情報についても発信しています。

利回りを上げるためには、極論200万円全額をたった1つの個別株に投資すれば達成できる可能性があります。

例えば「Amazon」「Apple」などの大人気の成長株に投資したら、もしかすると1年で2倍になるかもしれません。

ただし、1年で半分になってしまう可能性もあるのです。

リベ大では、個別株への短期集中投資のようなハイリスクな投資はオススメしません。

なぜなら、ギャンブル要素の強い投資スタイルだからです。

100人の投資家がいたら…

- 勝てるのはたった1人

- 99人は負ける

今回は、「早くお金持ちになりたい!」という人に向けて、“資産運用との「ほどよい」距離感”について解説します。

- 最速でお金持ちになるために必要なことは何か?

- 資産運用との「ほどよい」距離感とは何か?

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:資産運用とのほどよい距離感

目次

解説動画:幸せな小金持ちになるための資産運用との「ほどよい」距離感

このブログの内容は下記の動画でも解説しています!

最速でお金持ちになるために必要なこと

リベ大では「お金にまつわる5つの力」について詳しく解説しています。

- 貯める力

- 稼ぐ力

- 増やす力

- 守る力

- 使う力

お金にまつわる5つの力があれば、お金に困らず豊かな人生を送ることができる一方で、お金にまつわる5つの力がないとお金が不足して生活に困ってしまいます。

お金にまつわる5つの力のうち、財布に「お金を運ぶ力」(=キャッシュイン)は

稼ぐ力

増やす力

の2つしかありません。

「稼ぐ力」というのは「自分で働いてお金を生みだす力」です。

▼図解:稼ぐ力

会社員として給料を稼ぐ

副業で稼ぐ

独立して個人事業主(フリーランス)として報酬を得る

事業を起こして、会社経営によって利益を得る

一方で「増やす力」というのは、「お金を働かせることでお金を生み出す力」です。

▼図解:増やす力

株式に投資して、値上がり益や配当金を貰う

債券に投資して、値上がり益や利息を貰う

稼ぐ力を高める重要性

投資を始めて1~2年ぐらいの人は

「早くお金持ちになるために“増やす力”を高めないと!」

という勘違いをしがちです。

ですが早くお金持ちになりたいなら、優先すべきことは「稼ぐ力」を高めることです。

これは、バビロンの大富豪の教えでも言われていたことです。

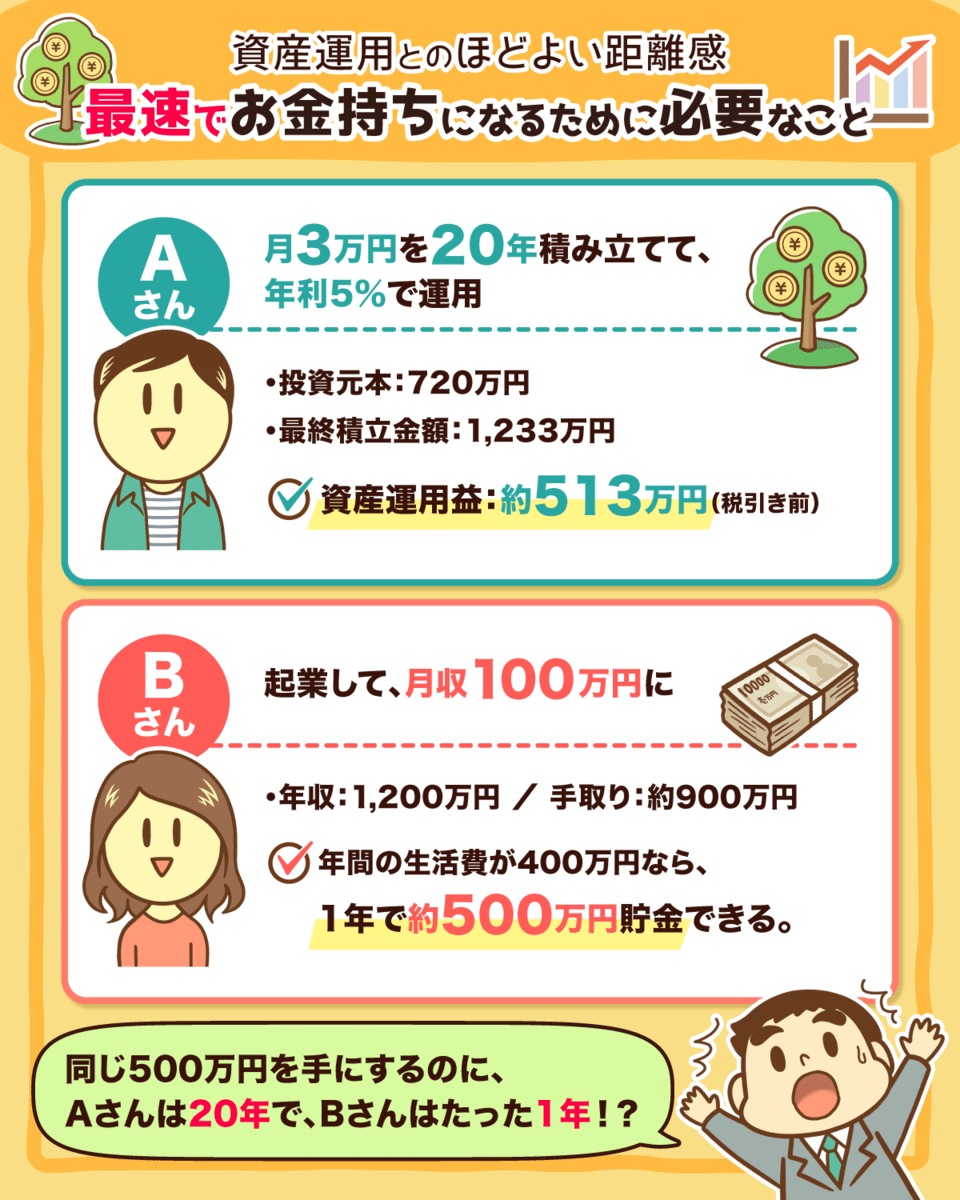

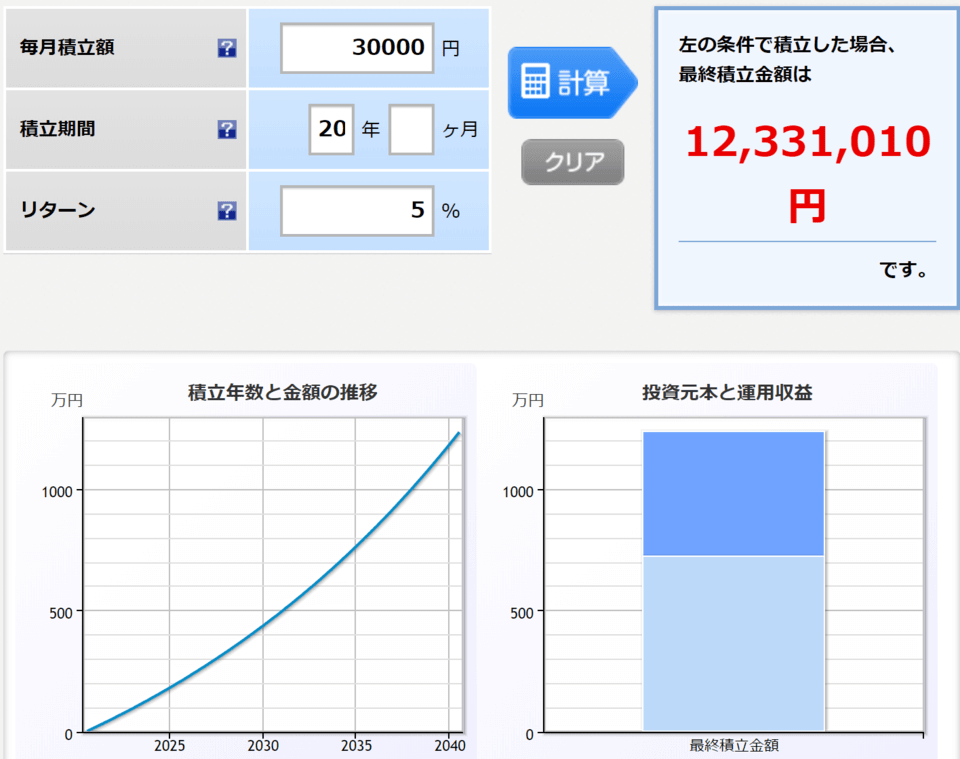

もし、月3万円の積立てを20年続けて年利5%で運用できた場合、20年後の結果は以下のようになります。

- 投資元本:720万円

- 最終積立金額:1,233万円

→資産運用益:約513万円(税引き前)

非常に大きな金額ですが、その一方で510万円稼ぐために20年もかかっています。

もし、稼ぐ力を高めて月収100万円になったとします。

会社を辞めて、フリーランスとして独立する

起業して、会社経営者になる

転職して、高給取りの社員になる

副業で、給与+αで稼げるようになる

月収100万円ということは、年収1,200万円です。

手取りは約900万円なので、もし年間の生活費が400万円なら年間500万円貯金できます。

もちろん、年利20%で回し続けられたら話は別です。

しかし年利20%で運用し続けられるのは、世界最高の投資家であるウォーレン・バフェット氏くらいしかいません。

資産運用の世界では、年利5%でもそれなりの高利回りです。

モルガンのような世界的な金融機関でさえ、米国株の長期リターンの見込みは約5%と推測しています。

100%全部外国株に突っ込んでようやく達成できるのが、年利5%という数字です。

そういう「攻めた利回り」で投資をしても、お金が増えるのには時間がかかります。

増やす力だけではお金持ちの生活を送ることは難しい

さらに別な視点からも「稼ぐ力」の重要性を確認してみましょう。

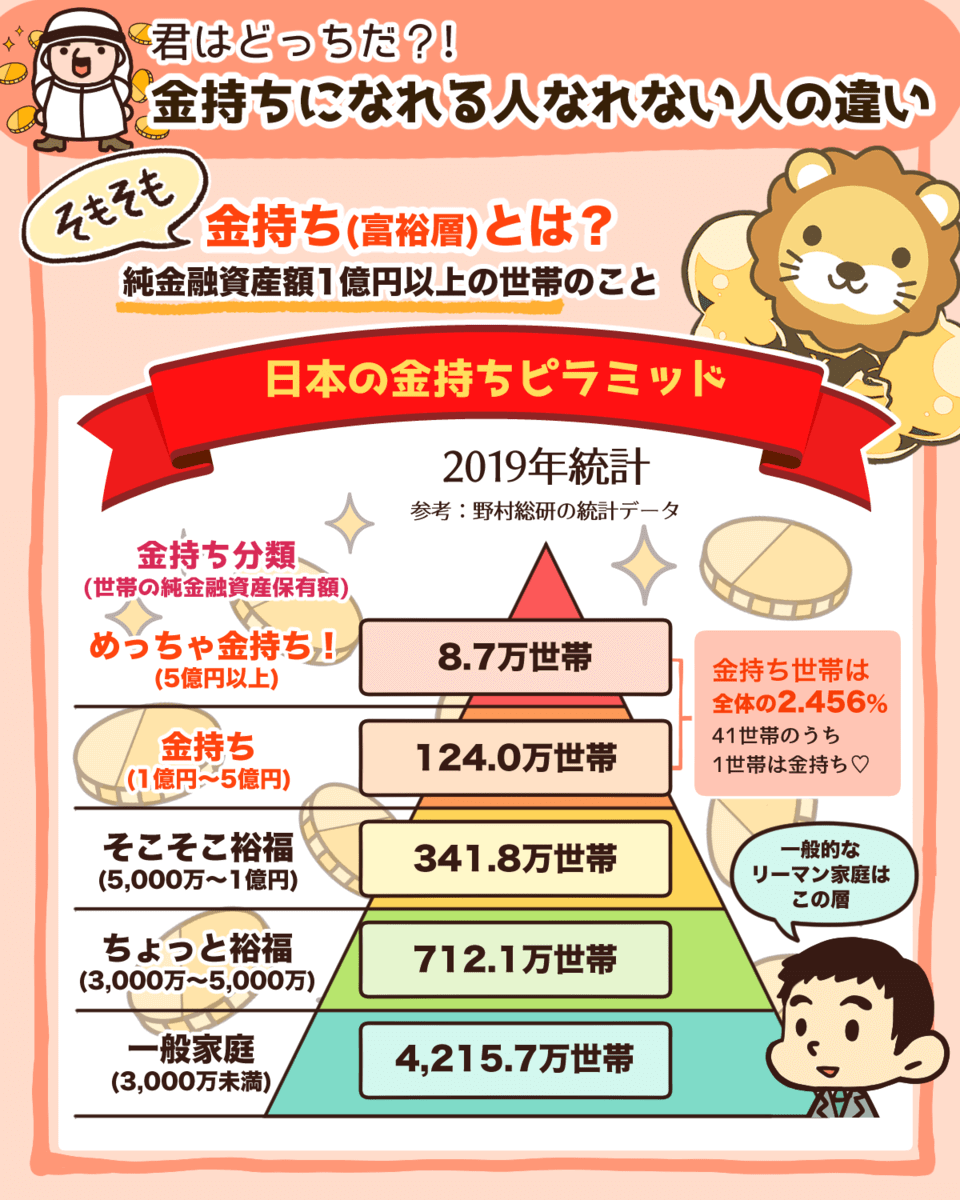

1億円以上の資産がある人を富裕層と呼びます。

でも、1億円投資するだけじゃダメなんだ^^;

もしも「稼ぐ力」がゼロ、資産運用の利回りが5%(税引き後で4%)だとすると、1億円持っていたとしても手取り年収は400万円にしかなりません。

手取り年収400万円だと、40代のサラリーマンの平均年収ぐらいです。

もちろん完全な不労所得なので、非常に高い価値があります。

なぜなら「自由な人生」を手に入れているからですね。

ただ、世間一般が思う「お金持ちの生活」とは程遠いということは分かります。

- タワマンに住む

- 外車に乗る

- 高級レストランに通う

- 海外旅行に行く

- 子供は私立 etc…

手取り年収400万円ではできません。

「1億円持ってるんだから使えば良いのでは?」という意見もあるかもしれません.

しかし、もし1億円の元本に手をつけたら、翌年から得られる資産収入が減ります。

年収が400万円→380万円→360万円と下がっていくのです。

資産運用を一生懸命がんばって、「増やす力」だけを高めても、

お金を増やすには時間がかかり、

貯め終わった後も、お金持ちとしての暮らしはできません。

確かに「増やす力」は重要で、資産運用ができる人とできない人では、生涯で数百~数千万円の差が生まれます。

さらに、お金を持てば持つほど資産運用の力は大きくなります。

とはいえ「増やす力」だけに頼るというは大間違いです。

経済的に豊かになりたいと思ったら「自分こそを最大の資本とせよ」というバビロンの大富豪の教えの通り、「稼ぐ力」を高めるのが必須なのです。

実際に学長の周りのお金持ちは、資産運用で一発当てた人より、ビジネスを一発当てた人の方がはるかに多いそうです。

もし、「資産運用がうまくいけば、人生うまいくいく」ということを考えているのであれば、それは勘違いです。

すぐに考えを改めましょう。

資産運用とのほどよい距離感

以上をふまえて、幸せな小金持ちを目指す人向けの「資産運用との程よい距離感」について解説します。

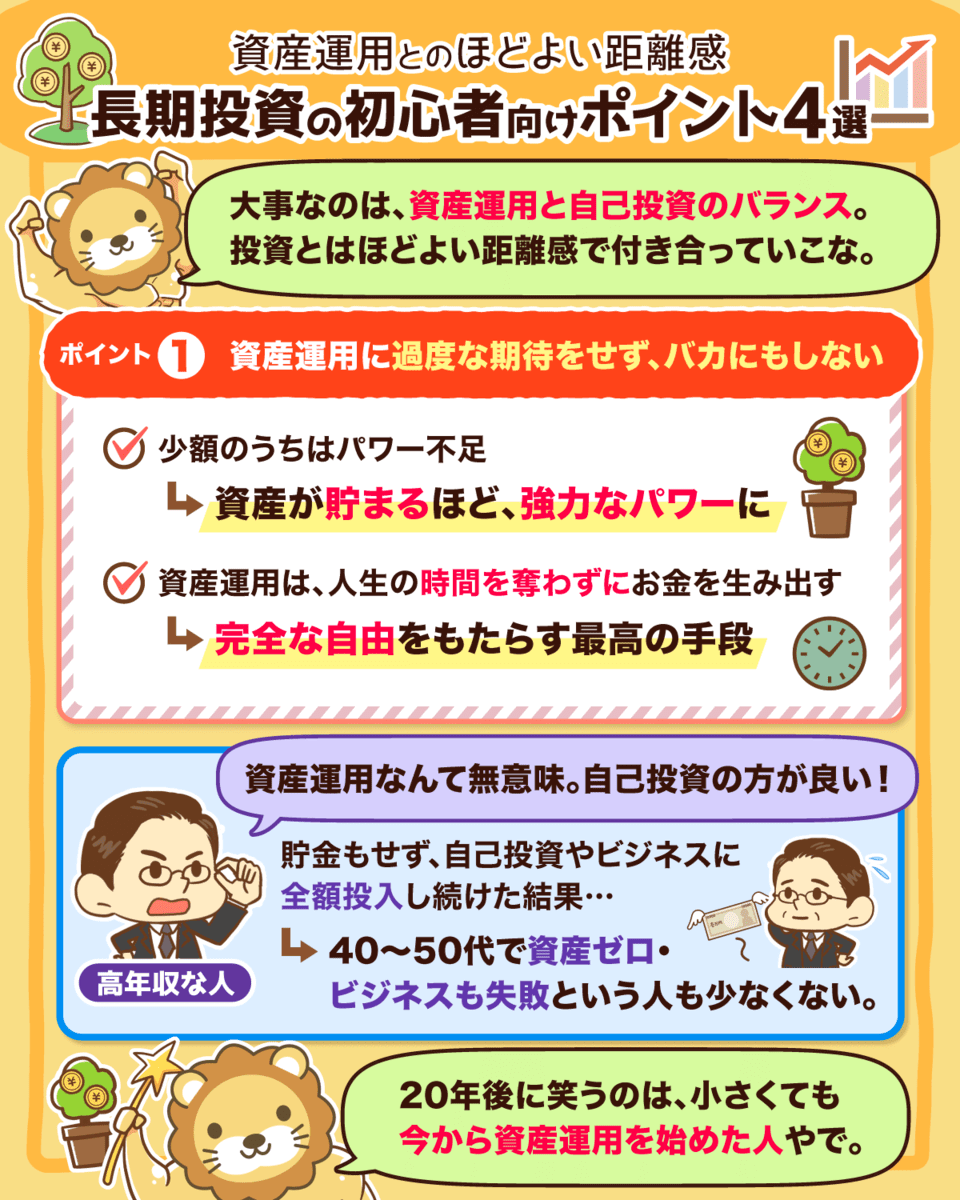

- 資産運用をバカにしない

- 資産運用に関する書籍を読むのは、2ヵ月に1冊ぐらい

- 株価のチェックは、月1~4回ぐらい

- 投資計画の見直しは、3ヵ月に1回ぐらい

①資産運用をバカにしない

ここまで「稼ぐ力」の方が優先だと説明してきた後ですが、「増やす力」のパワーを侮ってはいけません。

最初こそ家計へのインパクトは小さいですが、資産が貯まれば貯まるほど強力になります。

そして資産運用は、人生の時間を奪わずにお金を稼いでくれる「完全な自由をもたらす」最高の手段です。

高年収な人やビジネスで一発当てた人にありがちなのが

「資産運用なんて無意味、自己投資の方が良い!」

という意見です。

この意見はいわゆる生存者バイアスで、成功者の影にあるたくさんの屍のことを忘れています。

成功しているビジネスだからといって、リスクジャンキーになって延々とお金をつぎ込み続けたら、いつか全財産を失う可能性があります。

貯金もせずに自己投資やビジネスに全額投入し続けた結果、40代や50代になって、

資産ゼロ

ビジネスでも成功できていない

という人はたくさんいるのです。

若い世代で、貯金ゼロの自己啓発男子・女子も珍しくありません。

学長の周りにも、数十億円稼いでビジネスに投資しまくって、最後に撃沈した人も多数いるようです。

最後に撃沈した人の例として、村西とおる監督の本がオススメです。

彼はビジネスで稼いで、

- 10億円の豪邸

- 黄金のロールスロイス

- 3億円のピンクダイヤ

- 18億円で買ったヘリポート付きの豪華クルーザー

を購入したり、次々ビジネスに投資し続けました。

しかし最後は、衛星放送ビジネスで大失敗して、借金50億円を背負う羽目になったのです。

また、山田孝之主演の「全裸監督」は村西とおる監督のお話です。

ビジネスで稼ぎ続けている成功者の「少額の資産運用なんて不要!」という意見を見ると、不安になるかもしれません。

ですが、気にする必要はありません。

10年後、20年後に笑うのは、今から小さく動き始めた人です。

ぜひ上手に「稼ぐ力」と「増やす力」のバランスをとってください。

手取り月収30万円あったら…

7割の21万円を生活費に充てて 2割の6万円を資産運用に充てて 1割の3万円を自己投資(稼ぐ力アップ)に充てる

- 自己投資は一切しないとか

- 資産運用は一切しないとか

極端なことはおすすめしません。

資産運用に過度な期待はしないけれど、資産運用をバカにもしないというのが、ベストな距離感です。

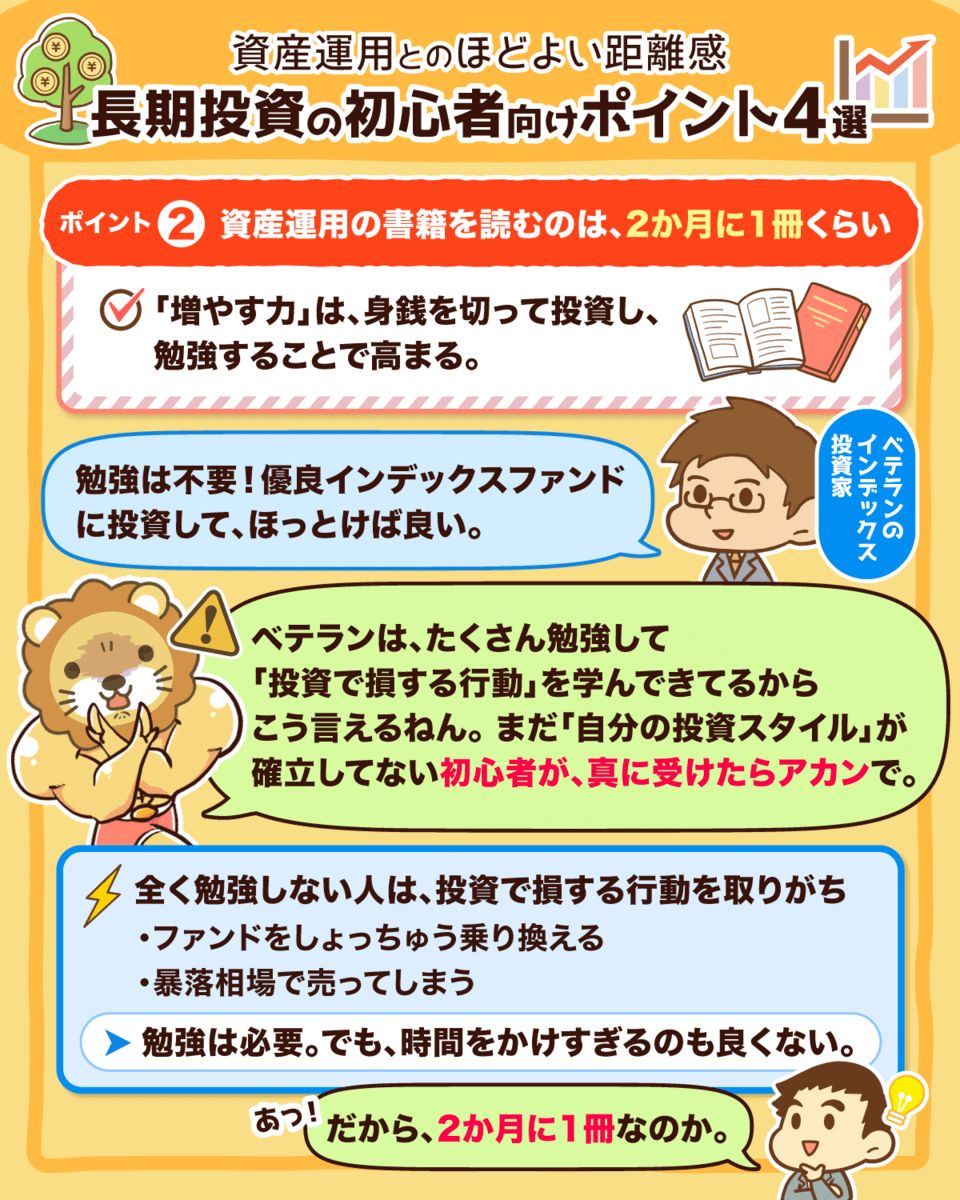

②資産運用に関する書籍を読むのは、2ヵ月に1冊ぐらい

「増やす力」を高めるためには2つのことが必要です。

- 身銭を切って投資すること

- 勉強をすること

ベテランのインデックス投資家ほど

「勉強なんていらない。優良インデックスファンドに投資して、ほっとけば良い」

「勉強した時間や投資にかけた手間暇は、リターンに比例しない」

という意見を言います。

リベ大もこの意見には、基本的に賛成です。

ですが、ベテラン投資家がこの境地に至った理由は、

色々な投資を体験しつつ、

多くの時間を勉強に費やしたからです。

色々と経験を積んだり勉強をして、腹落ちしてるからこそ、相場がどんな状況になっても自分の投資スタイルを継続できるのです。

自分の投資スタイルを理解して継続できるからこそ、投資で損をする行動をしないというわけです。

ファンドをしょっちゅう乗り換える

暴落相場で売ってしまう

もちろん初めから、この「境地」に達していたわけではありません。

だからこそ、リベ大ではあえて言います。

投資はすべて自己責任です。

勉強しなくて良い投資なんてありません。

とはいえ稼ぐ力も高めたいので、勉強に時間を使いすぎるのも良くありません。

資産運用に関する書籍は、2ヵ月に1冊(=3年で18冊)も読めばちょうど良いです。

- 18冊もの本を読みながら(=インプット)

- 実際に身銭を切って投資を続ければ(=アウトプット)

間違いなく投資家として成長します。

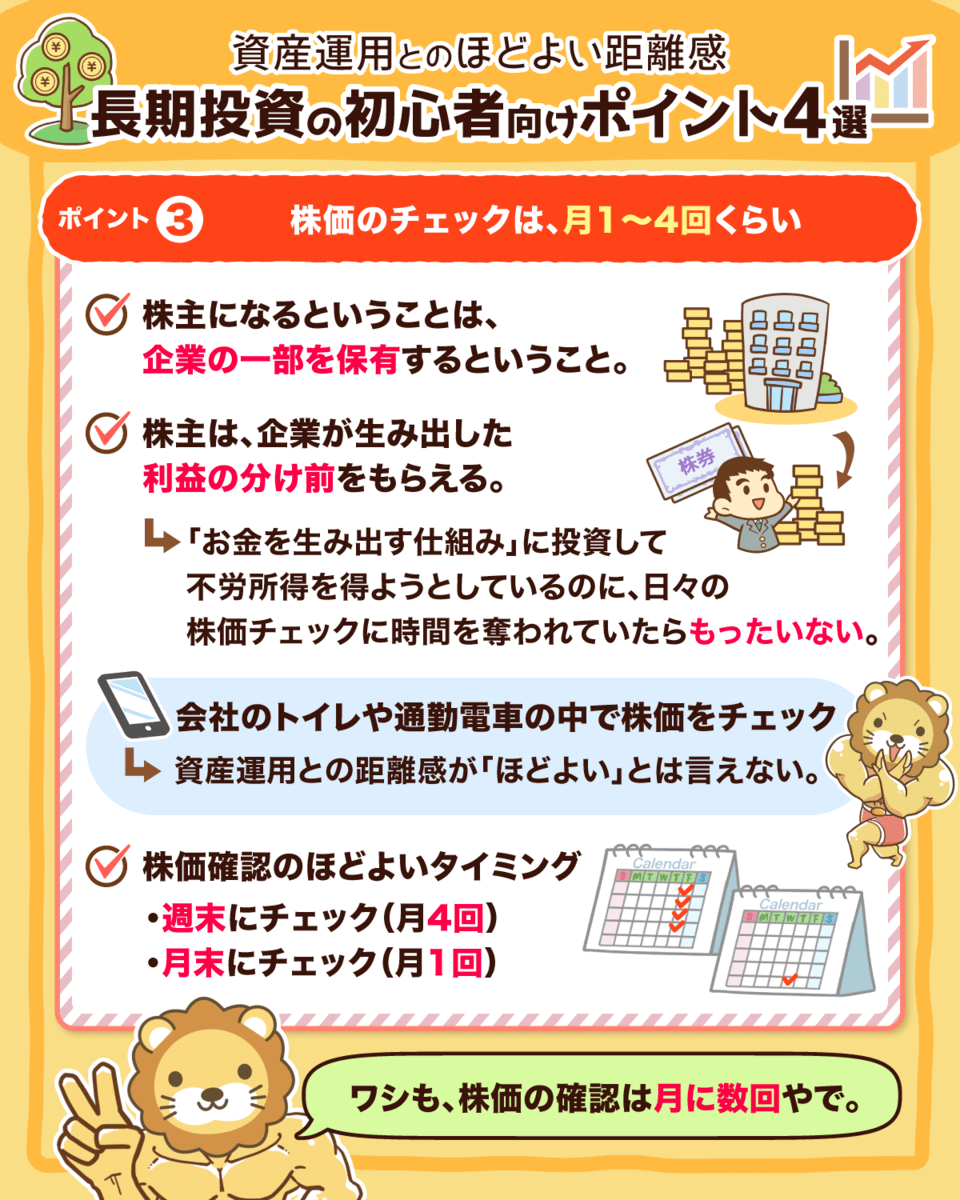

③株価を確認するのは、月1~4回ぐらい

リベ大の両学長はインデックス投資・高配当株投資をやっていますが、株価を確認するのは月に数回です。

なぜなら、学長はデイトレーダーではないからです。

長期投資が前提なので、短期的な株価に興味はありません。

そのため、Twitterで他の人が騒いでいて気付くというレベルでも問題ありません。

株主になるということは「企業の一部を保有するということ」です。

例えば、Amazonに投資するということは

- ジェフ・ベゾスCEOを使って

- Amazonの優秀な社員たちを使って

- Amazonのビジネスモデルを使って

- 利益を生み出してもらい

- その分け前を頂く

ということです。

企業が利益を生み出すのには、時間がかかります。

せっかく「金を生み出す仕組み」に投資して不労所得を得ようとしているのにもかかわらず、日々の株価チェックに時間を奪われていたらもったいないのです。

会社にいるのに

- お昼に株価をチェック

- トイレで株価をチェック

- 帰りの電車のなかで株価をチェック

をしていたら、資産運用との距離感が「ほどよい」とは言えません。

長期投資家であれば、株価をチェックするのは月に1回~4回くらいの距離感が良いと思います。

毎週末にチェックする(月4回)

月末にチェックする(月1回)

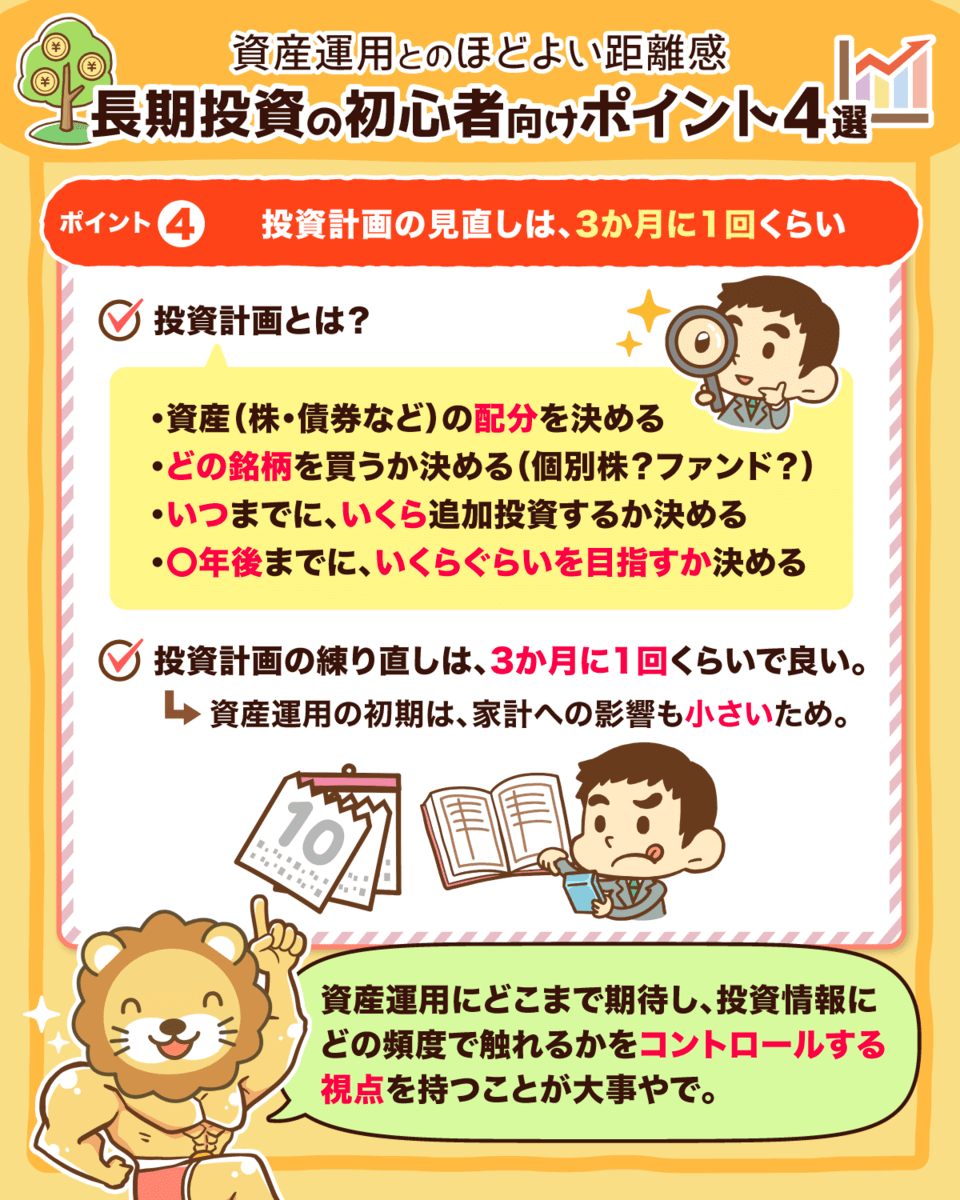

④投資計画の見直しは、3ヵ月に1回ぐらい

投資計画というのは以下のようなものです。

- 資産の配分のバランスを決める(株、債券のバランスなど)

- どんな銘柄を買うか決める(個別株?ファンド?)

- いつまでにいくら追加投資するか決める

- 〇年後までに、いくらぐらいを目指すか決める

投資計画の

進捗状況を確認する

計画を練り直す

のは、3ヵ月に1回ぐらいで良いです。

春夏秋冬、年に4回

「そう言えば、今の計画のままで本当に夢が叶うかな?」くらいの感じで、季節の変化を感じながらチェックしましょう。

今の世の中は、たくさんの情報に溢れています。

- ブログ

- YouTube

他の人が発信する情報を見れば見るほど「自分の投資はこれで良いのかな?」と考えてしまいます。

投資経験が3年5年と増えるまで、自分のスタイルは固まりません。

資産運用の初期であればあるほど、投資計画が家計に与えるインパクトは小さいです。

まとめ:情報におぼれず、「ほどよい」距離感を取るのが資産運用の鍵

今回の記事は、インデックス投資・高配当株投資などを実践してみたけど

「リターンが小さい!もっと資産運用で稼ぎたい!」

と感じている人向けです。

もし、“早く”にお金持ちになりたいのなら、優先度が高いのは

増やす力を高めることではなく、

稼ぐ力を高めることです。

爆発力があるのは、稼ぐ力です。

増やす力を高めまくるのは、リスクを大きくとることとほぼ同義です。

増やす力だけでお金持ちになれるのは一握りの投資家で、99%の投資家は負けて泣きを見ます。

資産運用をしているのに「思ったよりお金が増えてないな…」と感じたとしても、

資産運用にひたすら時間を投資する

もっとリスクをとる

ことはオススメしません。

もし「貯める」「稼ぐ」といったことに目がいかず、証券口座や投資ブログ・動画ばかり見ているとしたら、お金持ちになりにくい行動をとっていると思ってください。

投資を始めたばかりの初心者さん(長期投資家)にとって、資産運用のほどよい距離感とは以下の4つポイントを満たした状態です。

- 資産運用をバカにしない(少額だと、ついつい無意味に感じがち)

- 投資本は、2ヵ月に1冊ぐらい

- 株価の確認は、月1~4回ぐらい

- 投資計画の見直しは、3ヵ月に1回ぐらい

もちろんこれは、あくまで「イメージ」です。

伝えたいのは、以下の2点をコントロールする視点を持ってほしいということです。

- 資産運用に、どこまで期待するか?

- 投資の情報に、どれぐらいの頻度で触れるか?

今回紹介したような距離感で、資産運用に深入りしすぎず

数年の投資経験を積む

1,000万円をこえる運用元本に育てる

ことができれば、一気に楽になります。

0万円→1,000万円:大変です

1,000万円→2,000万円:少し楽になります

2,000万円→3,000万円:もっと楽になります

「てっとり早く、楽に金持ちになりたい」という誘惑に負けずに、ぜひ資産運用とほどよい距離感を保って資産形成をすすめてください。

最速でお金持ちになりたいと思って、投資に夢中になってしまう人も多いです。

ですが投資効率が悪い時から、時間をかけ過ぎたり、リターンを追い求めると、気づかないうちにギャンブルになってしまいます。

早くお金持ちになりたいからこそ、資産運用と程よい距離感・バランスを取りましょう。

そうすれば、近い将来自分の資産が増えてきたと実感する時が来ます。

お金にまつわる5つの力の順番も大切です。

5つの力は同時進行できますが、①貯める力の次は、②稼ぐ力を鍛えましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「増やす力」に興味がある人に読んで欲しい記事がこちら!