皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2024年の第5弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると役立つ】2024年5月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2024年 第5弾】お金のニュース

ニュース1:【知らないと取り残される】増える正統派投資家

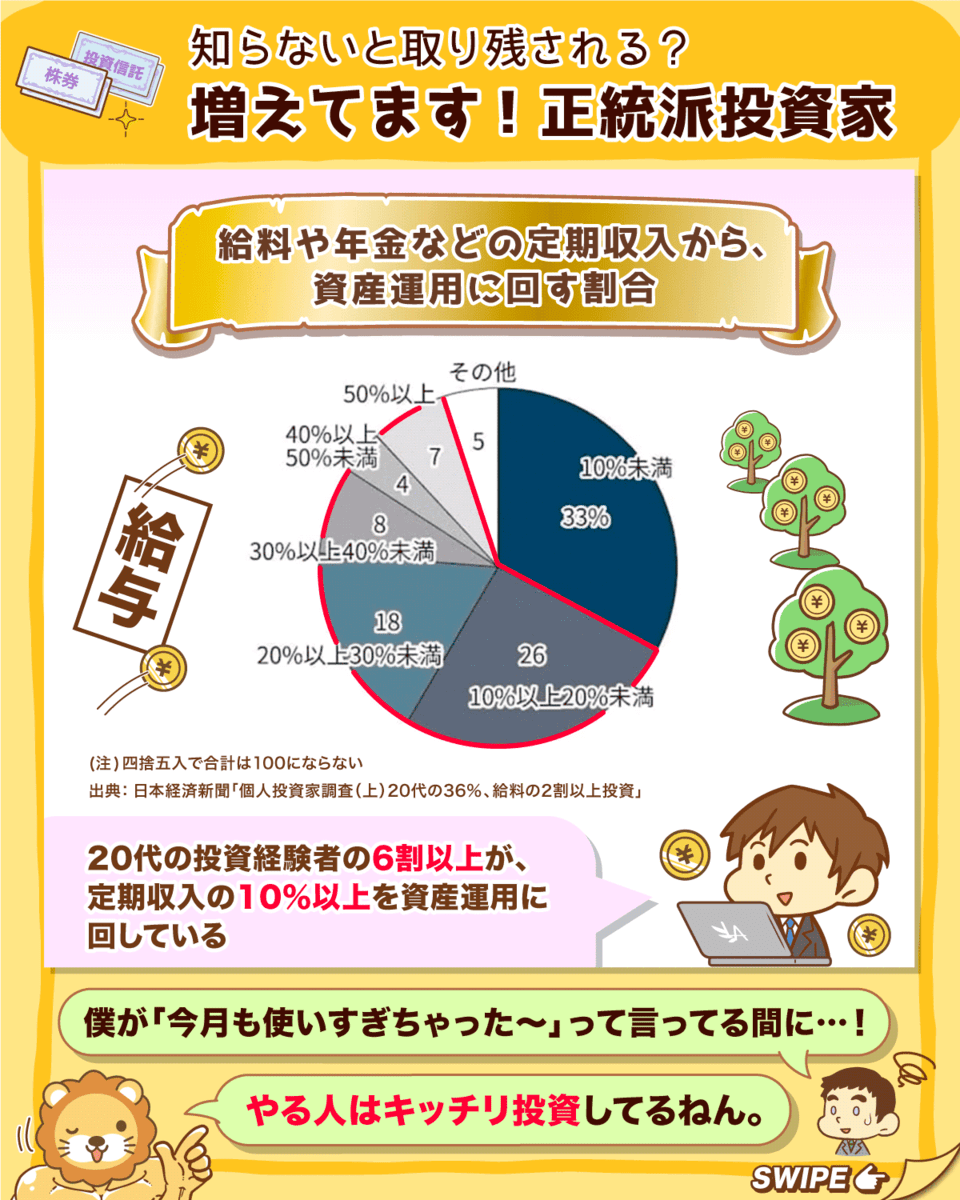

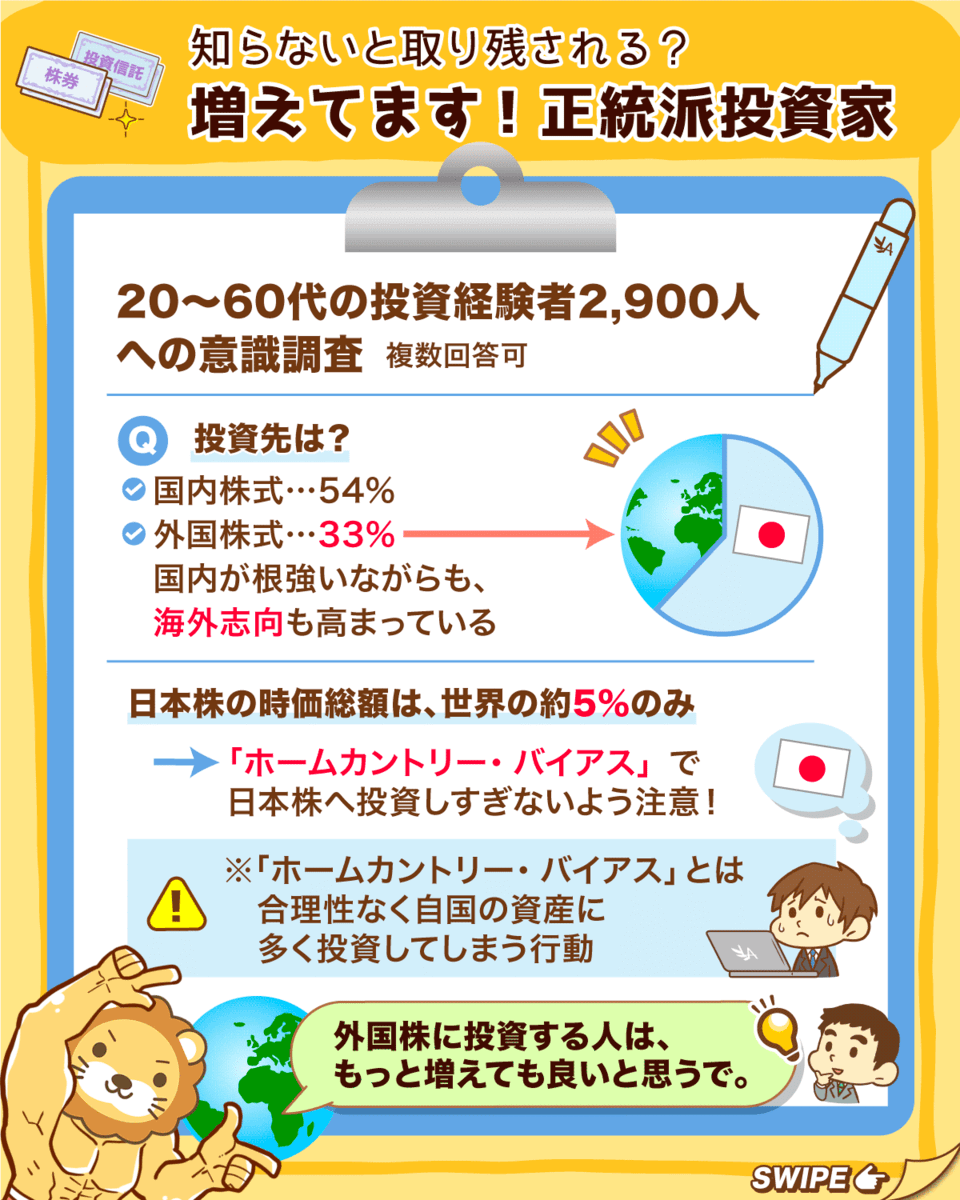

1つ目のニュースは、2024年5月1日の日本経済新聞から、「個人投資家調査(上)20代の36%、給料の2割以上投資」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:増えてます!貯蓄から投資へ

日本の個人投資家の意識が変わり始めています。

投資のイメージは、少し前までは次のようなものでした。

- 危険

- ギャンブル

- 一発大逆転

- お金持ちがやるもの

この意識が、どのように変わってきているのか紹介します。

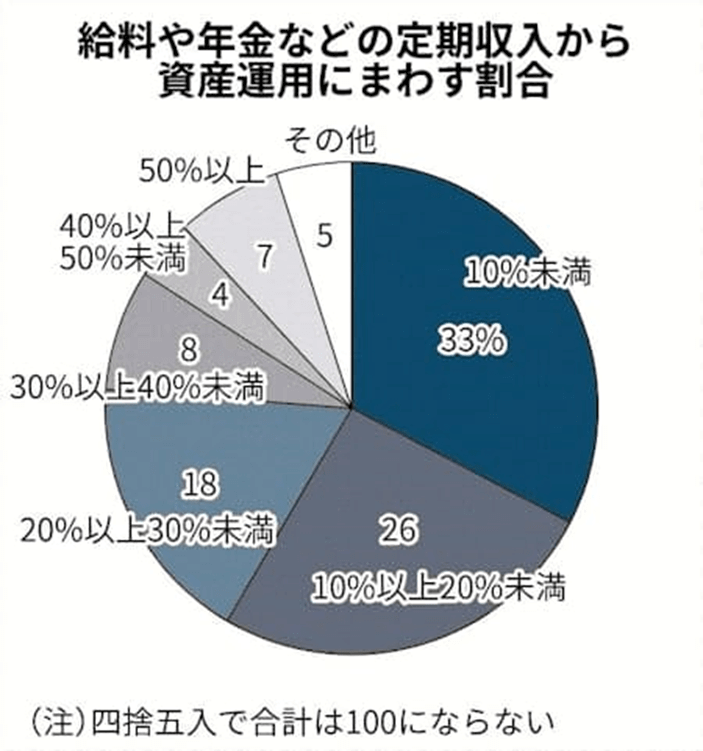

上記グラフは、給料や年金などの定期収入から資産運用に回しているお金の割合を表しています。(対象者:20代の投資経験者)

これを見ると、全体の6割以上の人が定期収入の10%以上を資産運用に回していることが分かります。

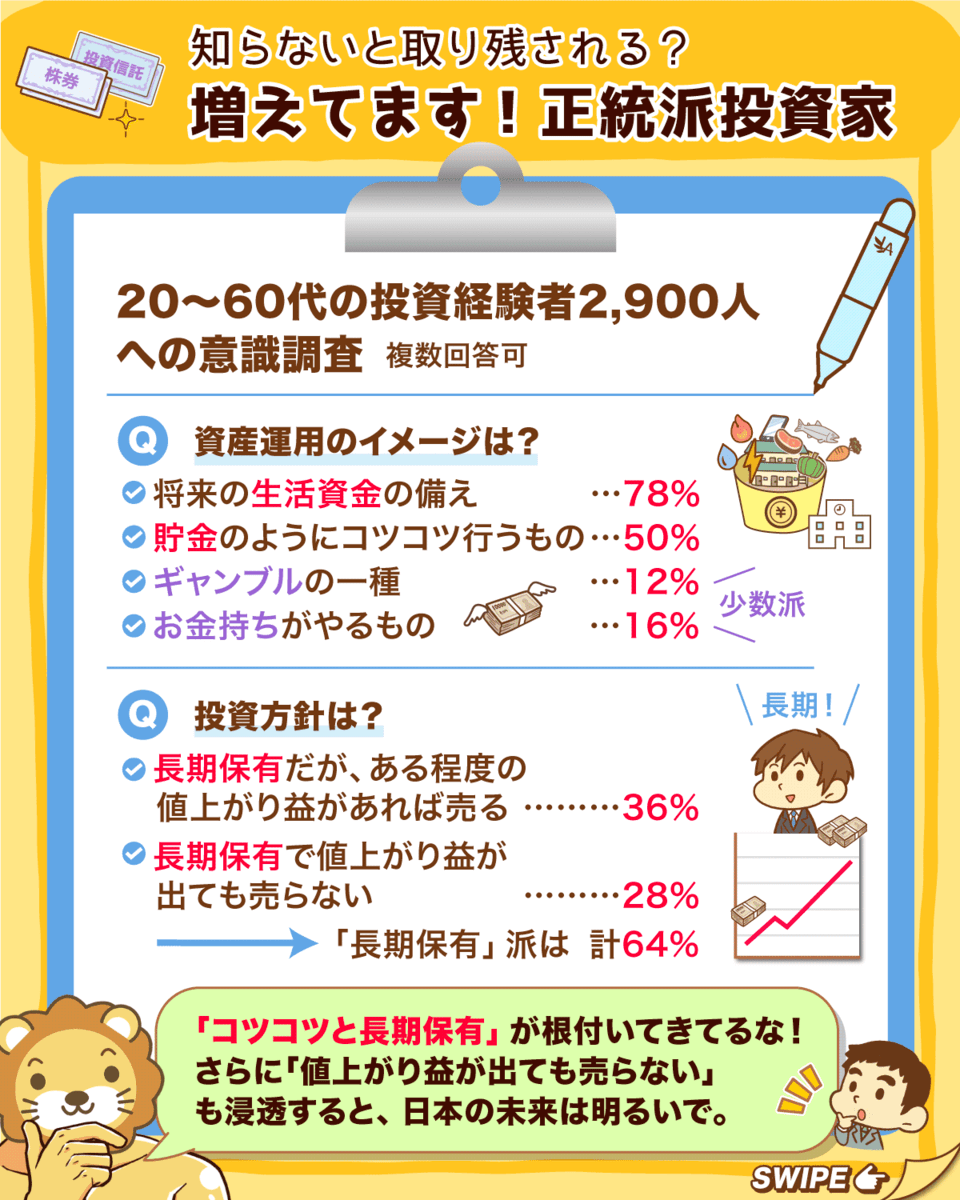

続いて、投資経験のある20代から60代、2,900人に行なった意識調査結果を紹介します。

資産運用のイメージについて質問したところ、複数回答で次のような結果となりました。

- 将来の生活資金の備え(78%)

- 貯金のようにコツコツ行うもの(50%)

- ギャンブルの一種(12%)

- お金持ちがやるもの(16%)

ちなみに、投資方針に関しては以下のような調査結果が出ています。

- 長期保有だが、ある程度の値上がり益があれば売る(36%)

- 長期保有で、値上がり益が出ても売らない(28%)

上記のように、投資方針を長期保有としている人の合計は64%にも上りました。

短期売却方針の人の割合は11%だったので、「再現性の高い長期投資」を好む層が増えていることが分かります。

なお投資先に関しては、以下のような調査結果が出ています。

- 国内株式(54%)

- 米国株投信(33%)

まだまだ国内派が強いものの、海外志向派の強さも目立ってきました。

自分の国に投資しすぎることを「ホームカントリー・バイアス」と言います。

日本株の時価総額が世界の中で5%程度ということを考えると、日本株に集中投資している人は注意が必要かもしれません。

リベ大としては、「もっと外国株に投資する人が増えても良いのでは?」という感想を持っています。

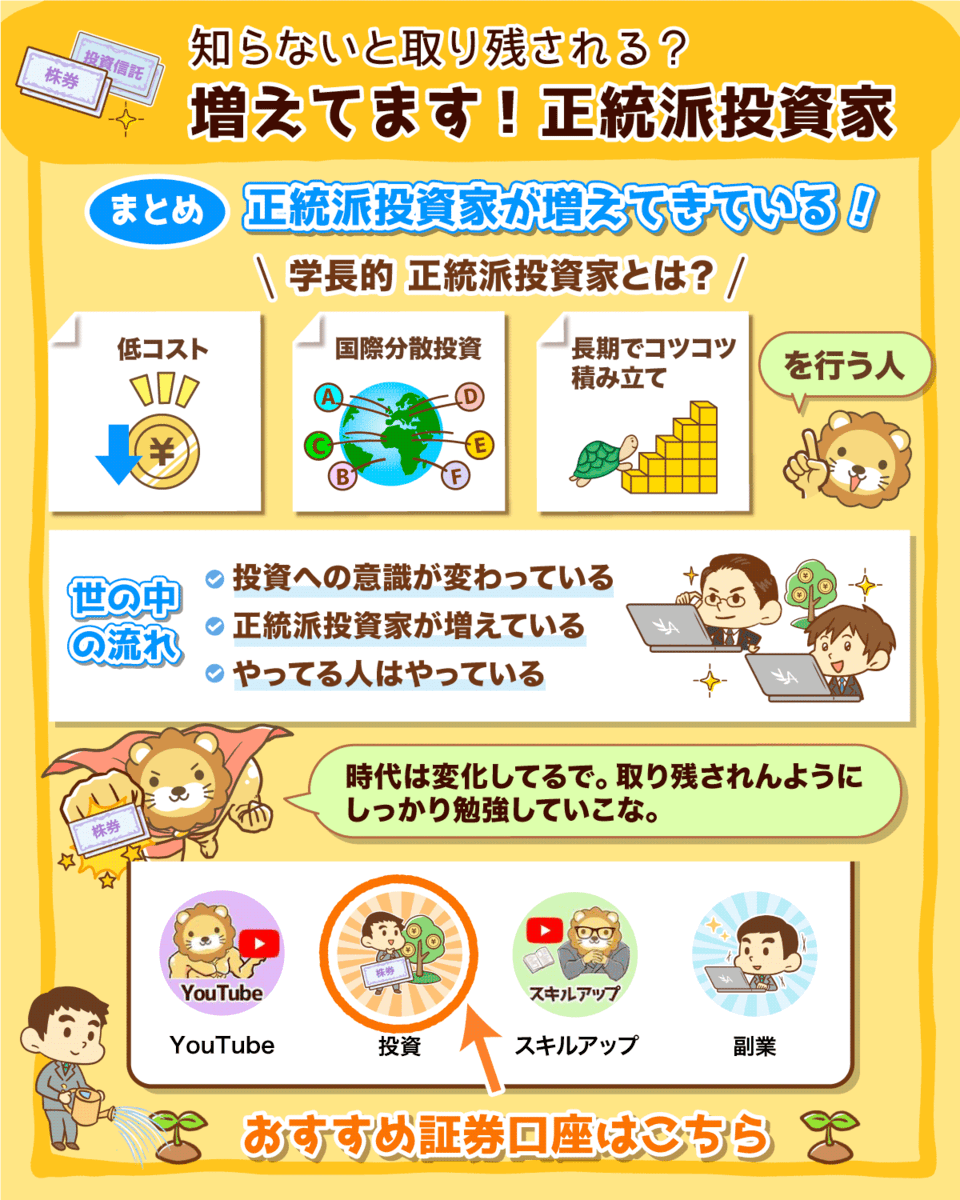

とにかく今回のニュースから分かることは、「正統派投資家」が増えてきているという事実です。

- 長期投資

- 国際分散投資

- 積立投資(コツコツ投資)

一昔前に今回と同じようなアンケート調査があれば、まったく違う結果が出ていたでしょう。

投資の話ひとつ取っても、「やる人」と「やらない人」の間にはどんどん差がつきます。

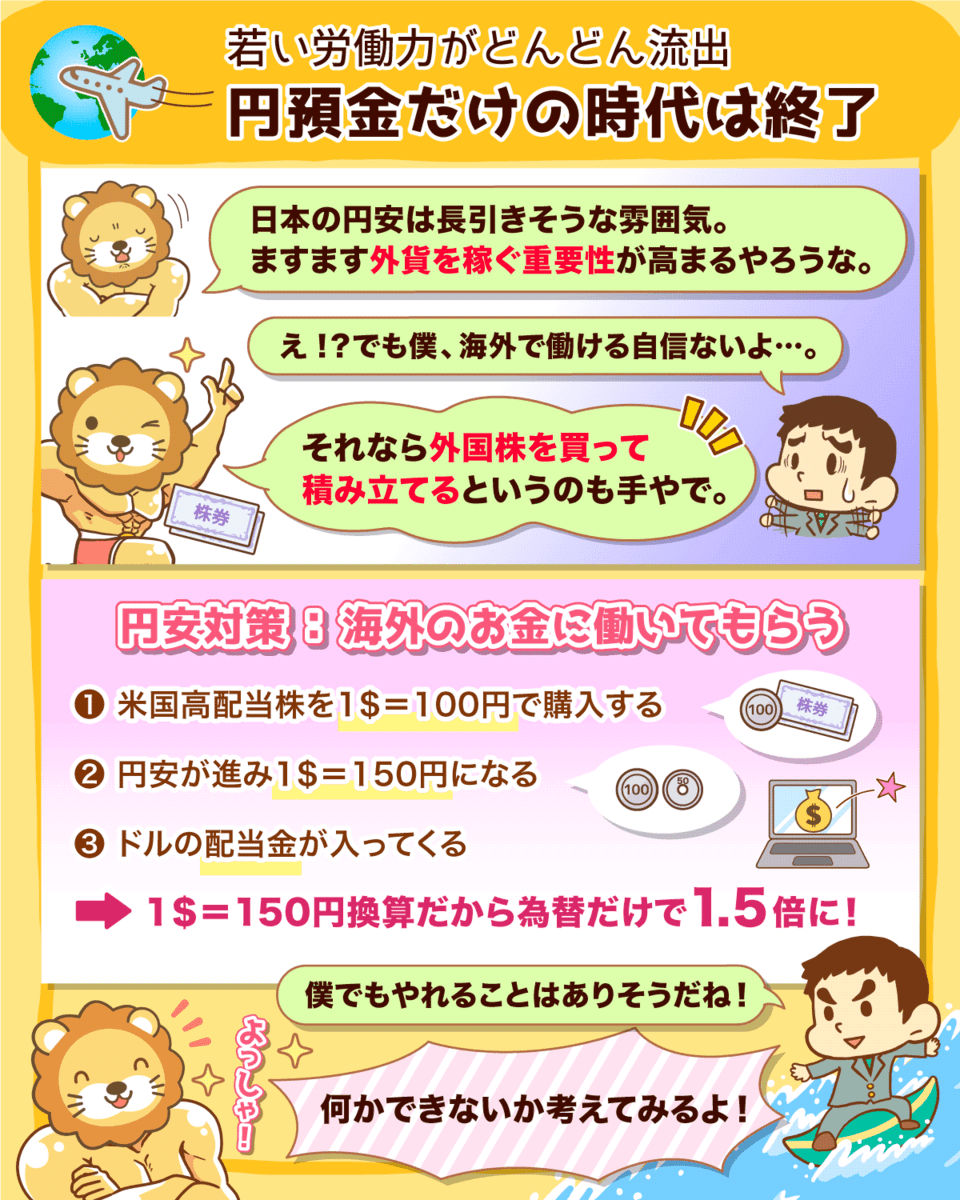

ニュース2:【若い労働力がどんどん流出!】高収入ワーホリの現状

2つ目のニュースは、2024年5月4日のCOURRiERから、「「高収入ワーホリ」を目指す日本の若者たちの現状─次なるトレンド国は?」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:ワーキングホリデー 急増中

稼ぐために、海外へワーキングホリデーに行く若者が急増しています。

例えばオーストラリアの田舎の食肉加工施設に勤めるヨシハラさん(25歳)は、週約50時間労働で、日本で自衛隊員をしていた時の3倍の給料を稼いでいるそうです。

- 18歳~30歳が対象

- 日本と協定国の異文化交流や相互理解を促進するために生まれた、自由度の高い特別な海外留学制度

- 日本がワーキングホリデー協定を結んでいるのは29の国・地域(2023年8月時点)

- 自由な計画で約1年海外に滞在できる(期間は国による)

- 海外でフルタイムで働く経験ができ、語学力も伸ばせる

このワーキングホリデーに若者が行く理由は、冒頭でもお伝えした通り”稼げる”からです。

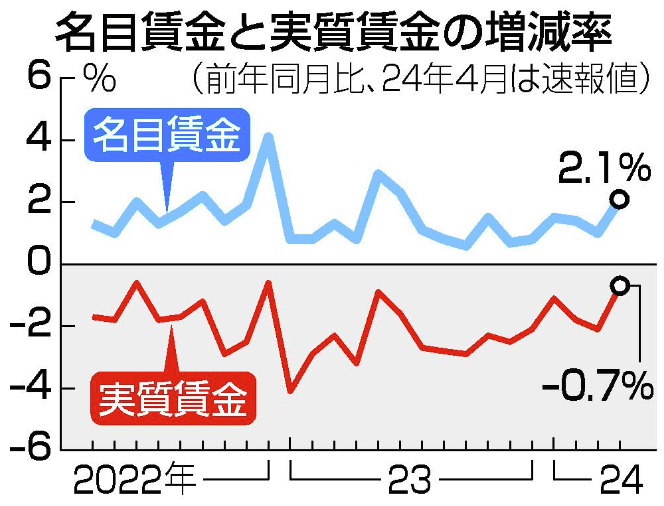

2024年4月時点で、日本の実質賃金は25カ月連続で下落という状況になっています。

名目賃金(=見た目の賃金)は増えているものの、それ以上に物価が高くなり、どんどん生活が苦しくなっているのが現実です。(下図参考)

今の日本では、物価以上に賃金がゴリゴリ上がる状況は見えづらいので、若いうちに海外に行って一気に稼ごうというワケです。

最近の円安の状況もあり、外貨を稼ぐメリットはどんどん大きくなっています。

1つ目は、「波に乗れる人は強い」ということです。

たった1年~3年で、数百万円の貯金と語学力が手に入ることを考えると、高い投資効率と言えるでしょう。

ワーキングホリデーに行く若者は、世間が「実質賃金25カ月連続下落だ…」「円安だ…」と騒いでる間に、身体動かして稼いでいるワケです。

2つ目は、「外貨獲得の重要性が高まっていきそう」ということです。

日本の円安は、長期トレンドになりそうな気配があります。

現在は貿易収支の悪化や、国民がこぞって外国株を購入している状況です。

外国株の購入は、ワーキングホリデーの若者と同じように「外貨を稼ぐ」ことに似ています。

例えば、1$ = 100円時代に米国高配当株を買っていた人は、為替だけで配当金が1.5倍になっているような状況です。

「ワーキングホリデーなんてできない!(したくない!)」という人にも、やれることは色々とあります。

変化し続ける時代の中で、取り残されないように上手く波に乗っていきましょう。

ニュース3:【それ借金ですよ?】信用取引はやめましょう

3つ目のニュースは、2024年5月10日の日本経済新聞から、「ネット証券、手数料ゼロでも増益 SBIなど信用取引貢献」です。

主要ネット証券5社、純利益が1,492億円とかなり儲かっているようです。

ネット証券のメリットに、取引コストの低さが挙げられます。

- NISA取引では、ネット証券大手全社で取引手数料が無料

- 楽天証券やSBI証券では、日本株の取引手数料が無料

しかしフタを開けると、主要ネット証券5社の利益は前期比約2.5倍と、大きく儲けていたワケです。

重要な利益の源泉のひとつが、信用取引の手数料です。

リベ大ではこの信用取引を皆さんにおすすめして”いません”。

この記事では、信用取引の基本から解説していきます。

野村證券のサイトでは、以下のように定義されています。

信用取引は、担保を差し入れることで、手持ちの資金以上の株式投資ができる取引です。

少ない手元資金で大きな額の取引を行うことができるため、大きな収益を期待できることが特長ですが…(以下略)

このような解説を見て、安易に夢を抱く人が後を絶ちません。

実のところ信用取引は「借金」です。

上記のようなイメージで、借金を背負って投資しているに過ぎません。

借金すると必ずついてくるもの、それが金利です。

世の中、タダでお金を貸してくれる人は基本いません。

ネット証券も同じで、ユーザーが信用取引をする時は必ず金利を取ります。

この金利収入が、ネット証券の「利益の源泉」になっているワケです。

ネット証券から見ると、「インデックスファンドを買って、ただ持っているだけ」という人は、利益に貢献してくれないお客と言えるでしょう。

一方、信用取引をガンガンしてくれる人は、本当のお客です。

日本経済新聞の記事に、松井証券社長の「今後は顧客の数より質が大事になる」という言葉が載っていました。

ここまでの話から、皆さんなら「質」の意味が分かるのではないでしょうか。

「質の高い客」=「手数料を落としてくれる客(=信用取引などをしてくれる客)」というワケです。

NISAを呼び水に証券口座を開設してもらい、その後信用取引などをしてもらう戦略なのでしょう。

小金持ち山に登る上で、信用取引は一切不要です。

誤解なきようお伝えしておくと、リベ大では信用取引そのものを否定しているワケではありません。

信用取引には以下のようなプラスの側面もあります。

- 株式市場を活発にする

- プロが使うと、リスクヘッジや資金効率アップに役立つこともある

- 信用取引で高い金利を払ってくれる人がいるおかげで、他のユーザーが安いコストで株式投資できる

あくまで今回否定したいのは、素人が行う信用取引です。

一般人が借金を背負って株式投資するのは、本当におすすめできません。

繰り返しになりますが、信用取引の本質はただの借金です。

ハイリスクな投資、多額の手数料が必要になるような投資は、プロが行うものです。

一般人は、世界経済の成長に乗っかりながら、静かにお金を増やしていきましょう。

レバレッジと言う言葉に魅せられた瞬間から、足元に亀裂が入り始めます。

大ケガせず小金持ち山の頂上にたどり着きたければ、信用取引とは距離を置きましょう。

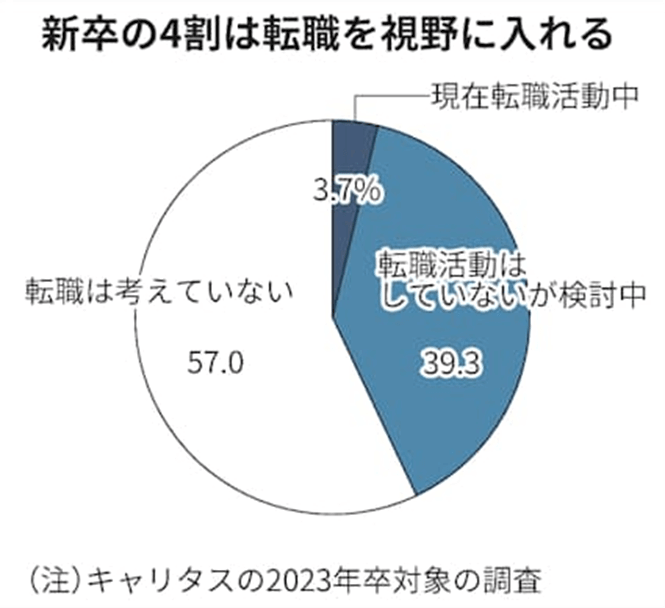

ニュース4:【気づいてる?】日本の労働市場の「矛盾」

4つ目のニュースは、2024年5月8日の日本経済新聞から、「新入社員4割が転職検討 引き留めに企業が対策」です。

新卒や、入社数年の若手社員の早期退職者が増えています。

このように、新卒の4割は転職を視野に入れているとのことです。

転職サービスdoda(デューダ)に登録した新社会人の数は、2023年に過去最多を更新したとのことです。

若手が会社を辞めたいと思う理由は、以下のようになっています。

- 仕事にやりがい・意義を感じない:27%

- 給与水準が満足できない:19%

- 自分のやりたい仕事ができない:12.8%

このような背景から、退職代行サービスも大流行しています。

多額のコストをかけて採用した学生がすぐ離職することで、企業側も悩んでいるのが現状というワケです。

多くの若者が転職を視野に入れているという話を聞いて、

- 最近の若いヤツは辛抱がたりない

- もっと良く考えて、良く調べてから就職すればいいのに

- そんなことじゃ、どこにいっても活躍できない

という感想を持った人もいるかもしれません。

日本の古い企業の中には、次のような企業が一定数存在します。

- 完全な年功序列

- 40歳オーバー社員の中には、働かない人も多数

- 若手はスキルアップに熱心だけど、年配者にその気はまったくない

- 業務量や難易度は、明らかに若手>年配者

若手社員がいくら頑張っても、若手のやることが基本気に入らない年配者がいるワケです。

そして往々にして、このような若手の人事評価は低く、「使えない人」という扱いにされることもあります。

ところが、このような若手の転職市場での評価がとても高いケースは珍しくありません。

元の会社より上のランクの会社に転職でき、年収を上げられる人もかなり多いでしょう。

一方、元の会社で若手より高待遇だった年配者には、なかなか良い転職先がありません。

20歳~30代前半の社員

→ 社内での評価(待遇)は低い。転職市場での評価は高い。

40歳以上の社員

→ 社内での評価(待遇)は高い。転職市場での評価は低い。

社内で「使えない人」だったはずの若手が転職で大成功し、社内で若手を指導する立場だった年配社員が転職できないワケです。

リベ大では何も「若手最高!」「年配者はダメ!」と言っているのではありません。

社内において若手が軽んじられがちな一方で、市場において年配が軽んじられがちという点をお伝えしたかったのです。

「若手というだけで、給料が低い」「年齢が高いというだけで、転職難易度が上がる」これは、厳然たる事実です。

リベ大では、「お金持ちになって、今よりも一歩自由になりたい!」という人を応援しています。

そこで皆さんにお伝えしたいのは、以下の点です。

磨き上げたスキルは、無駄にならない

苦労した実務経験は、無駄にならない

社内の評価に納得できないなら、外の世界で評価してもらう

矛盾した世の中でしっかり稼ぐには、ただ黙って座っているだけではいけません。

超少子高齢化社会が進んでいる日本では、若い人の割合がますます減っていきます。

この価値は「賞味期限のある強み」なので、生かせるうちにしっかり生かしていきましょう。

企業側も、今日紹介した記事にあるように、「若い人に選ばれるような環境」を作っていくのも大事になってきます。

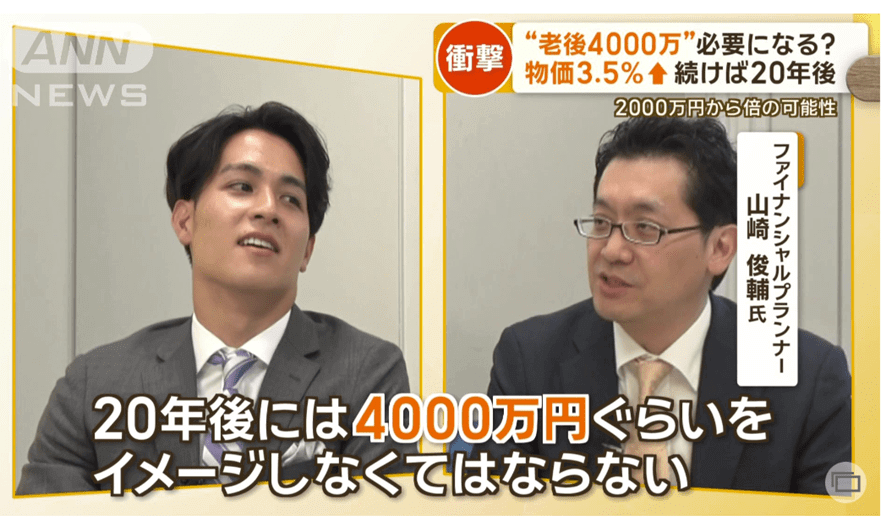

ニュース5:【話題】インフレで「老後4,000万円問題」に?

5つ目のニュースは、2024年5月13日のテレ朝newsから、「「老後2000万円問題」もはや「4000万円」と専門家が分析 円安、物価高が直撃」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:ヤバい?老後4,000万円問題

およそ5年前、老後2,000万円問題が世間を騒がせましたが、インフレによって老後4,000万円問題になったというニュースです。

激安スーパーでも値上げが激しくなっており、お米の値段が以前と比べて約1.5倍になったという話もあります。

こんな中、老後2,000万円問題が姿を変えて世間の注目を浴びているワケです。

そもそも老後2,000万円問題というのは、以下のような話でした。

- 年金生活夫婦の平均的な支出は月26.4万円

- 実収入は、20.9万円

- 毎月の赤字は5.5万円

- 老後30年で考えると、約2,000万円不足する

これに対して、「そんな大金準備できない!!」ということで大騒ぎになりました。

ところが最近は円安の影響などでインフレが続いています。

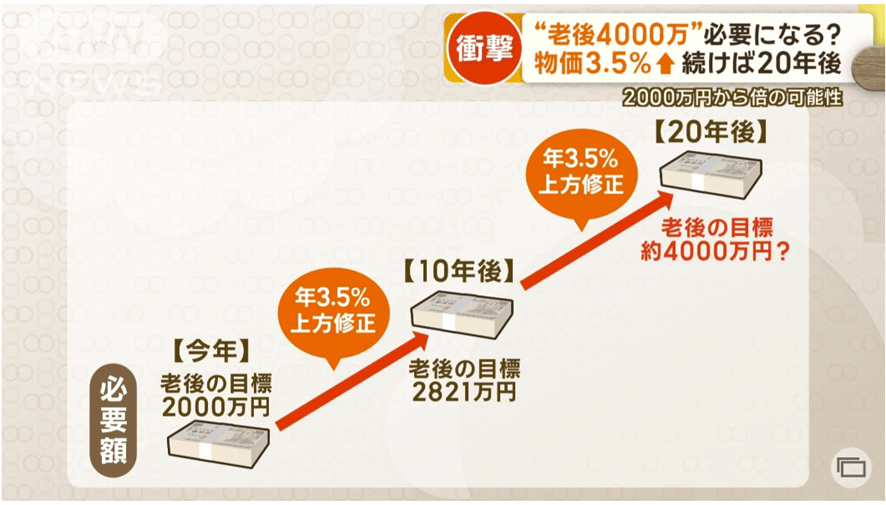

そこで専門家が「20年後には4,000万円ぐらいをイメージしなくてはならない」と発言したのです。

- モノの値段が、毎年3.5%上がると仮定

- 今年2,000万円で買えたモノが

- 10年後には2,821万円出さないと買えなくなる

- 20年後には約4,000万円出さないと買えなくなる

モノの値段が上がり続ける前提であれば、それに合わせてお金も多く用意する必要があるというワケです。

結論からお伝えすると、4,000万円貯めないといけないワケではありません。

今回のようなニュースに振り回され、老後対策に4,000万円貯めようとするのはスジが良い行動とは言えません。

その理由は、この4,000万円という数字の作り方自体がテキトーだからです。

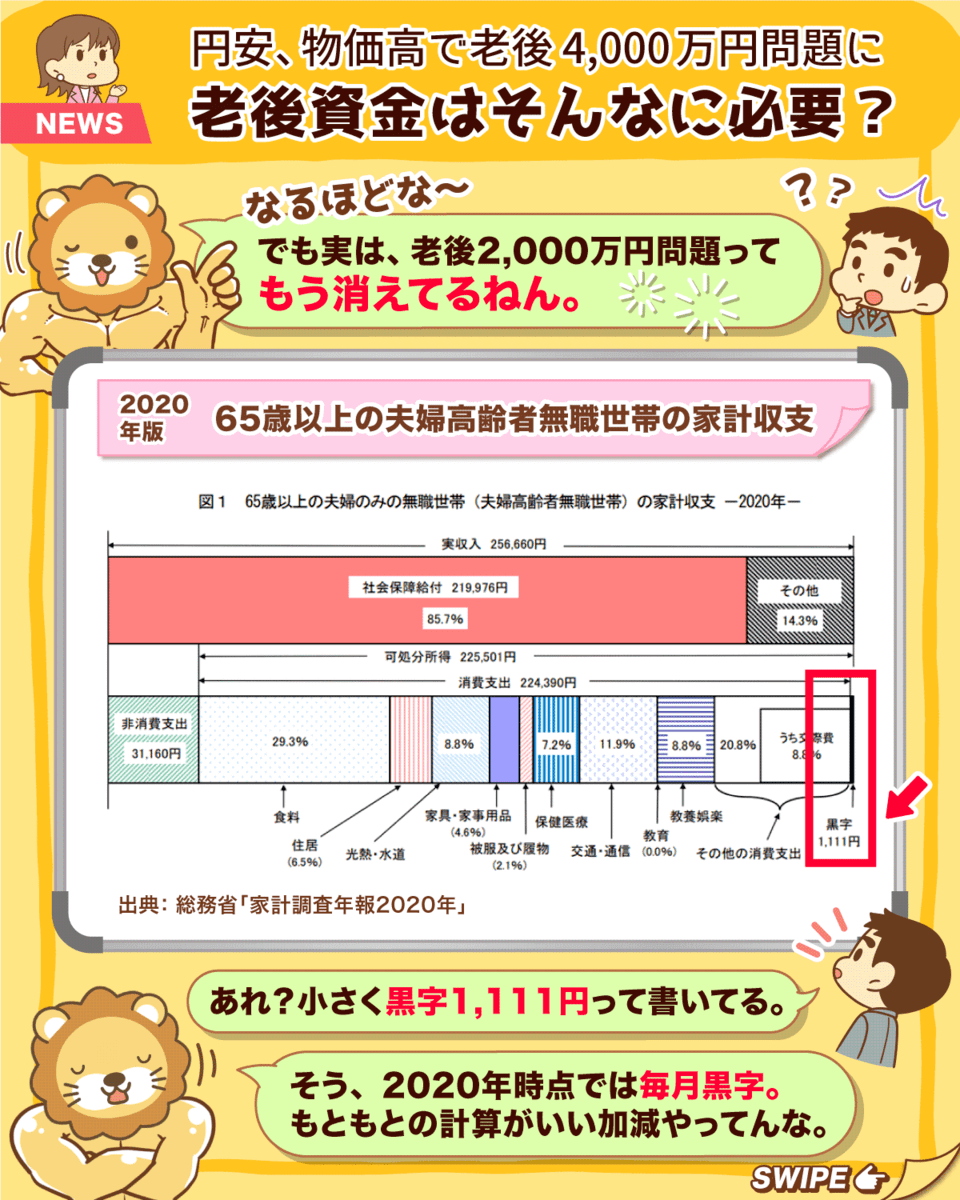

そもそも以前話題になっていた2,000万円問題、2020年時点で「なくなっていた」話はご存知でしょうか。

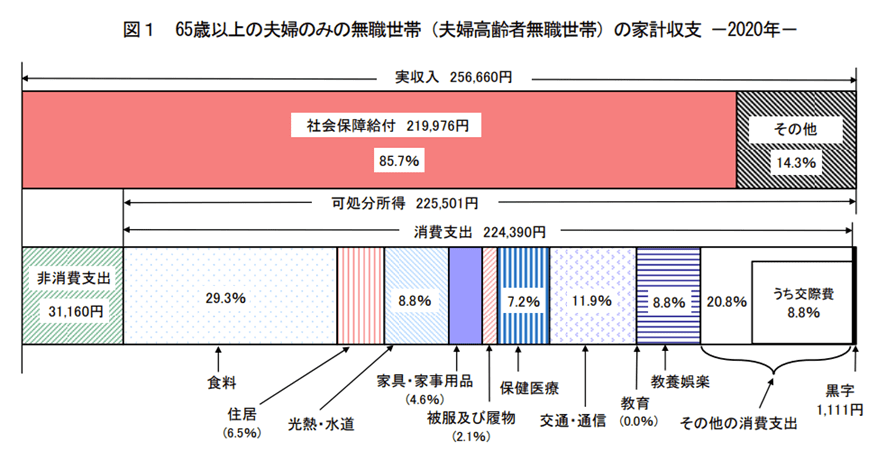

2020年、65歳以上の夫婦高齢者無職世帯の家計収支家計状況について、国が作った統計資料を紹介します。

グラフの一番右下に「黒字 1,111円」と書いてあるのが分かります。

年金などの収入から生活費を引いた結果、毎月の収支が黒字だったというワケです。

これにより、老後2,000万円問題が消えたと言われました。

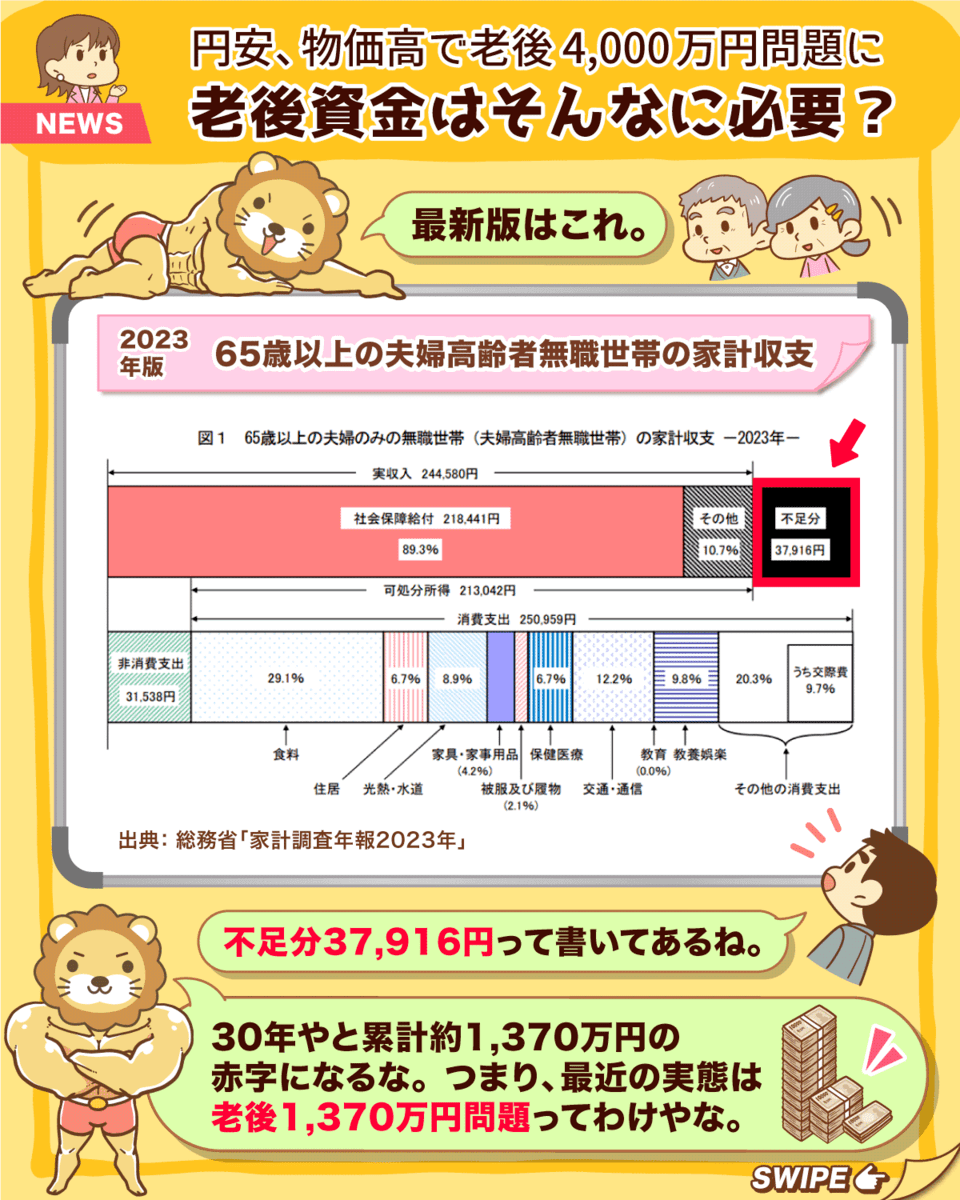

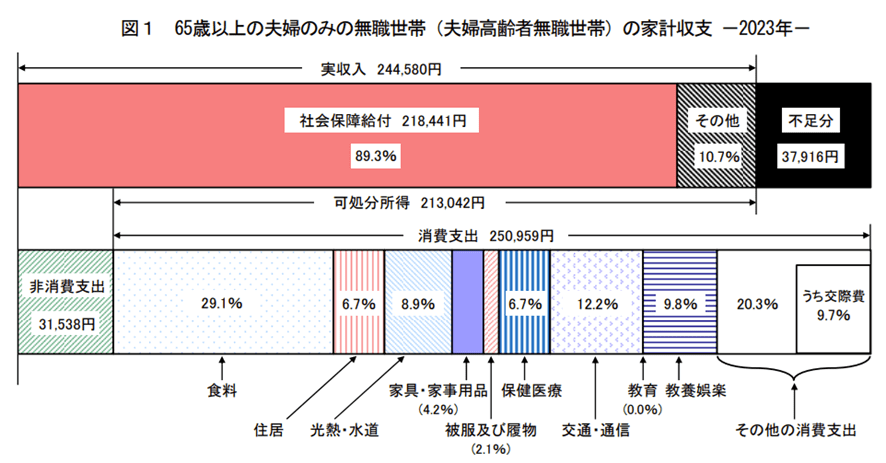

そして最新の2023年の統計データは次のようになっています。

右上の部分を見てもらうと、「不足分 37,916円」となっています。

つまり2023年のデータでは、夫婦高齢者無職世帯の家計は、毎月約3.8万円の赤字だったというワケです。

老後2,000万円問題が一旦消えたと思いきや、老後1,370万円問題として再度復活したという流れです。

ここまでの話で、「じゃあ1,370万円貯めます!」と考える人はいないのではないでしょうか。

多くの人は、「こんな毎年変わるような数字、アテにならない…」と思うはずです。

今回のニュースにあったようなインフレ率の増減まで加味し始めると、終わりなき永遠のシミュレーションが始まります。

結局皆さんにお伝えしたいのは、今回のようなニュースに振り回されて不安になったらダメだという点です。

- 老後に2,000万円必要

- 老後に4,000万円必要

- 老後資金の準備は不要

どのように言われようが、皆さんがすべきことはいつも同じです。

「お金にまつわる5つの力を鍛えて、発揮する」これだけです。

貯める力

→ 欲望に優先順位をつけてお金を貯める

増やす力

→ 値上がり益や配当金・利息を獲得する

稼ぐ力

→ 好き・得意で楽しく稼ぐ

使う力

→ お金を使って人生を豊かにする

守る力

→ 貯めた財産をぼったくり商品・詐欺・税金などから守り抜く

20歳、30歳でも、40歳、50歳でも、すべきことは変わりません。

きちんとやっていれば収入や資産は自然と増え、資産5,000万円超の小金持ちくらいには到達できます。

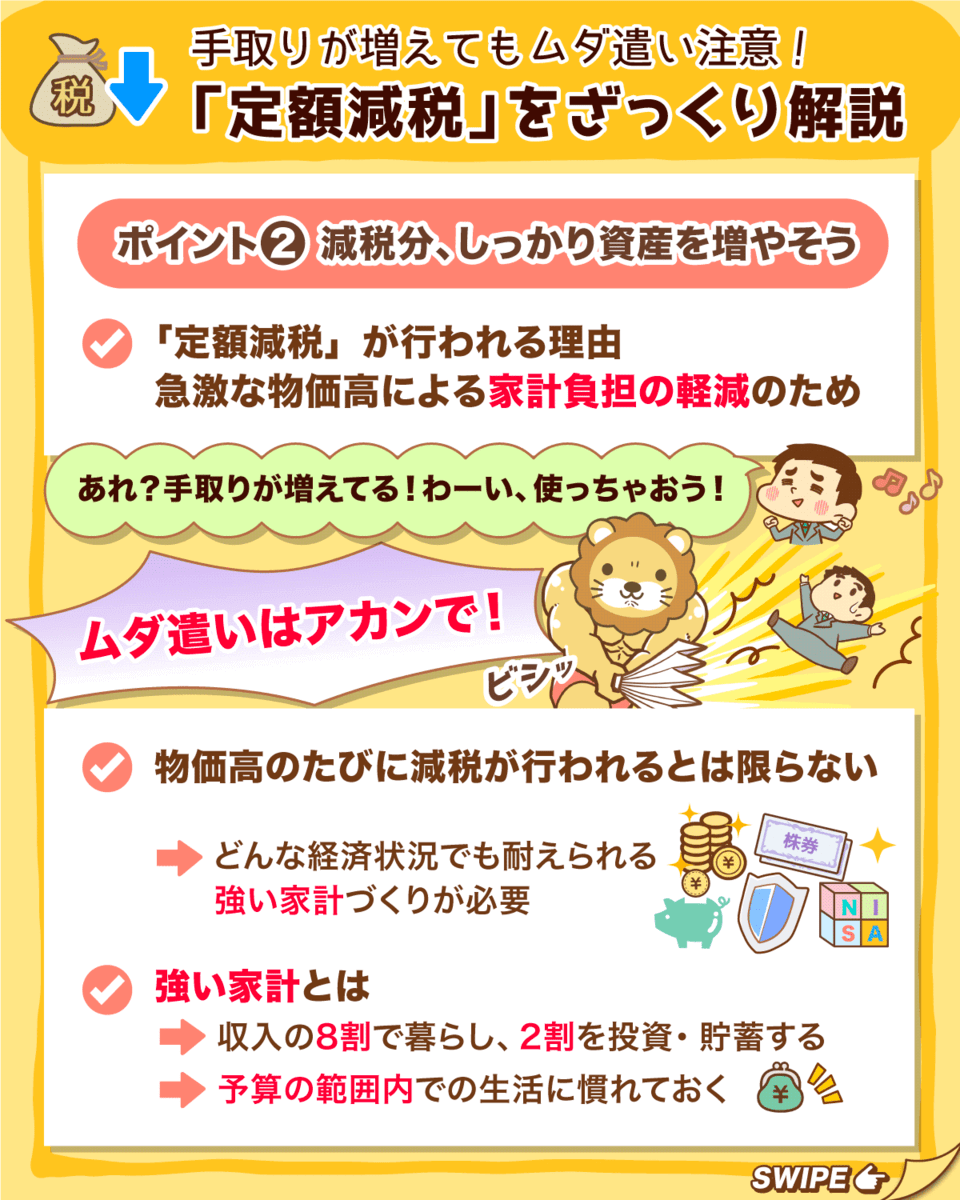

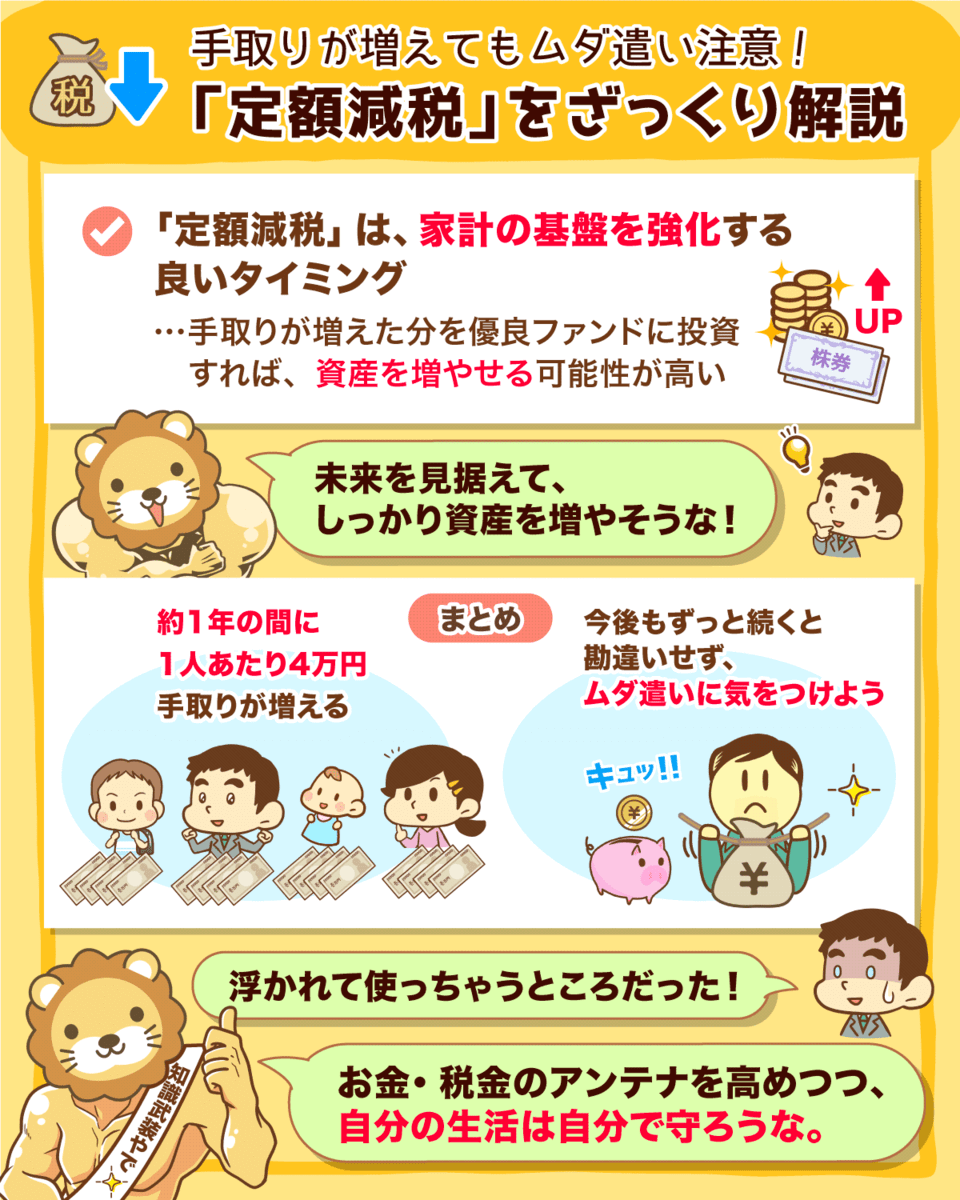

ニュース6:【ココだけ押さえて】6月スタートの「定額減税」について

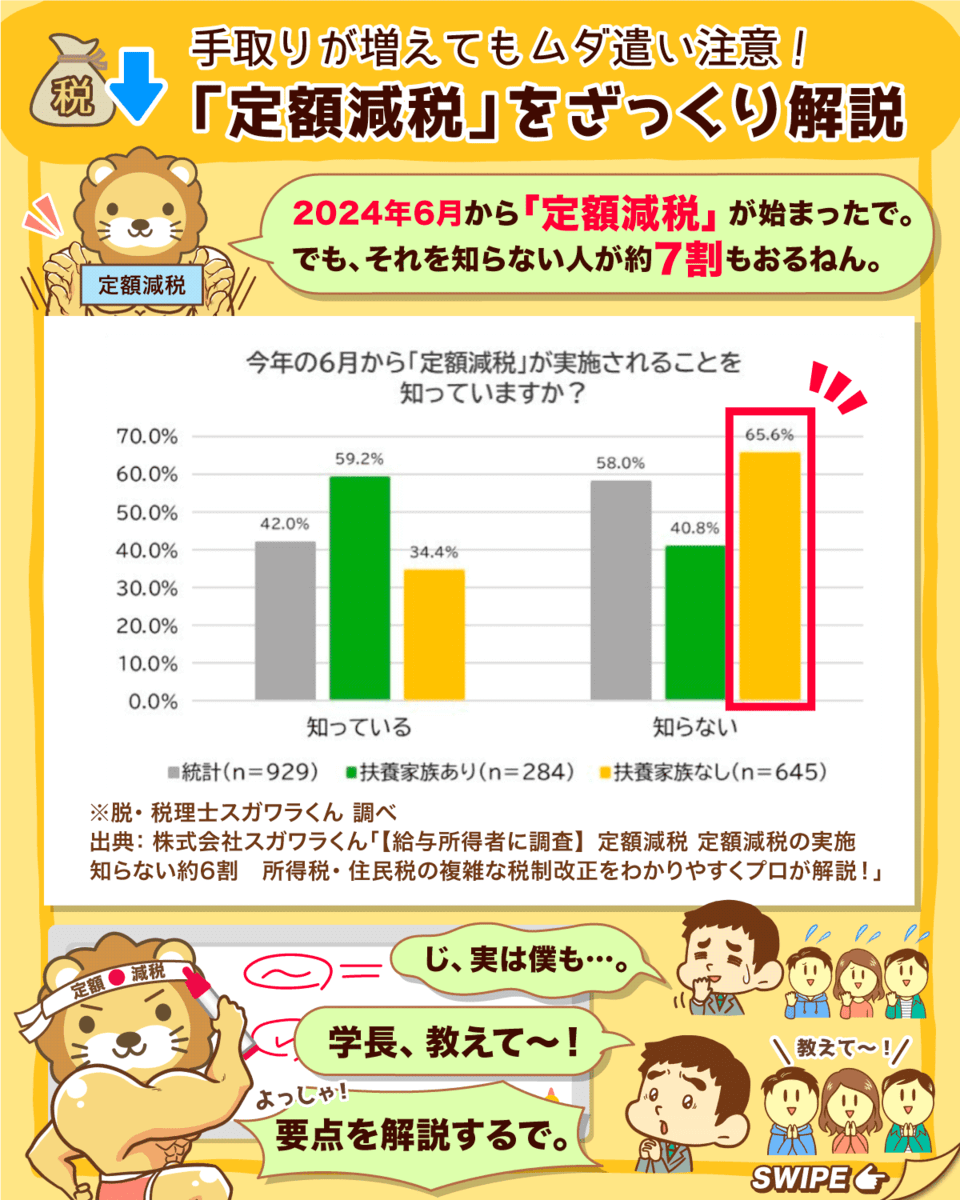

6つ目のニュースは、2024年5月16日のLIMOから、「【6月開始の定額減税】知らない人は約7割。手取りはいくらアップ?一方で住民税非課税世帯への給付進む」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:定額減税で手取りが増える?

6月からスタートの定額減税について、約7割の人が「その存在を知らない」ようです。

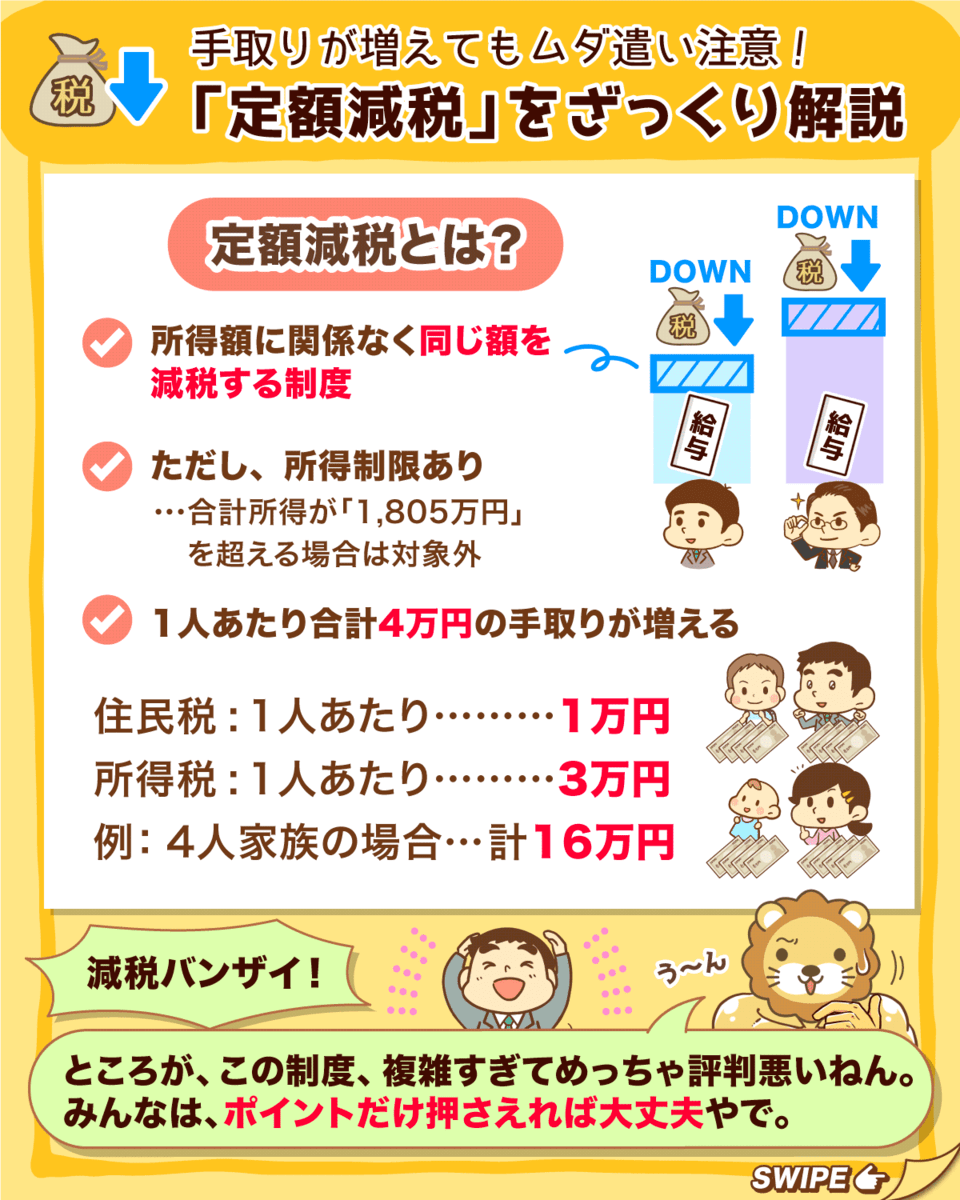

この制度をざっくり解説すると、

- 住民税を1人あたり1万円

- 所得税を1人あたり3万円

- 合計4万円税金を安くする

というものです。

一見嬉しいこの制度ですが、各方面からの評判がすこぶる悪いことで知っている人もいるかもしれません。

というワケで、今回は大事なポイントだけお伝えします。

会社員の皆さんに声を大にして言いたいのは、「6月以降、手取りが少し増えたように感じるかもしれませんが、無駄遣いはダメ!」という点です。

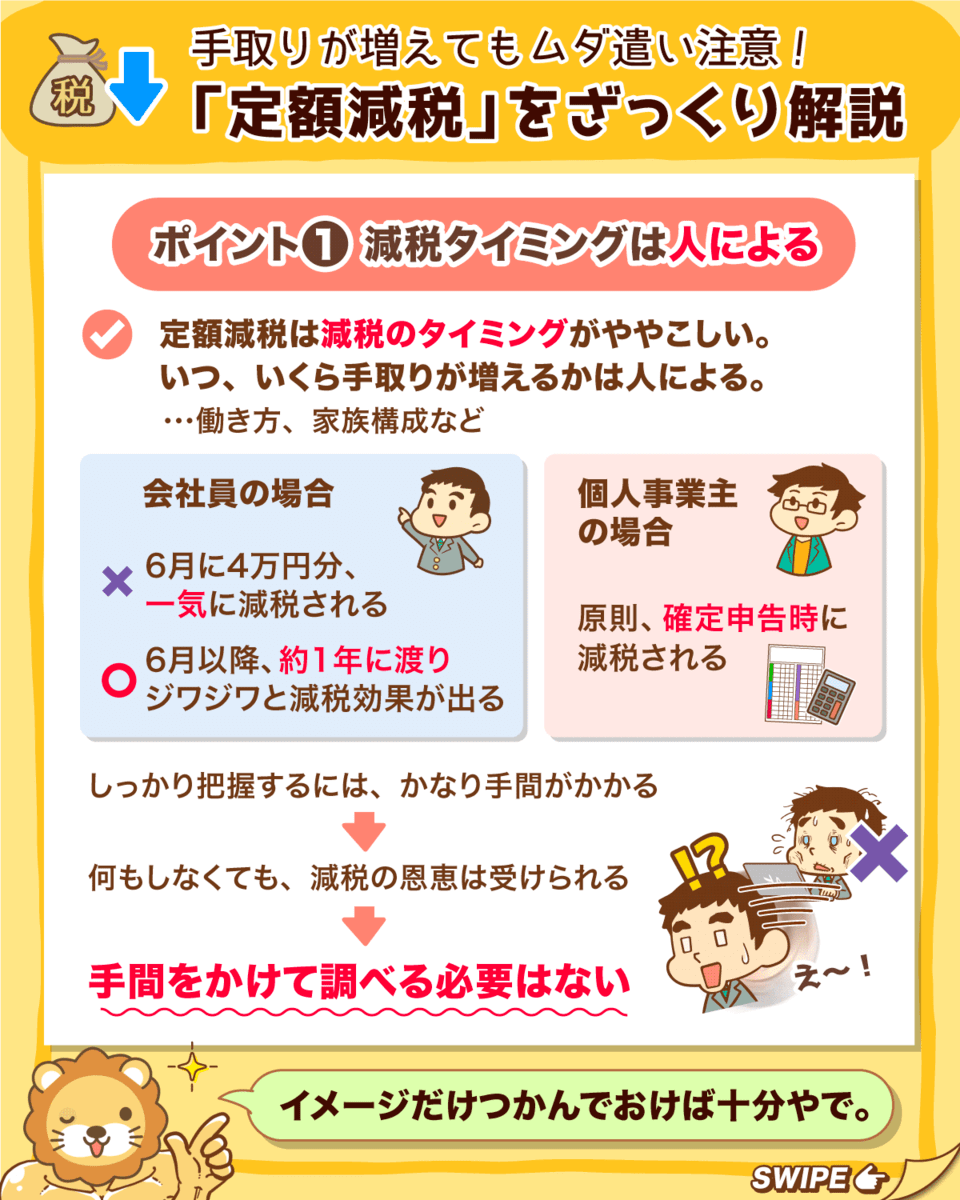

今回の定額減税、特にややこしいのは減税のタイミングです。

- 1人あたり4万円税金が安くなる

- 4人家族の場合、16万円税金が安くなる

だけであればシンプルですが、いつ税金が安くなるかは人によって変わります。

これを細かく調べるのは非常に骨が折れるので、今回はシンプルに大枠だけ押さえておきましょう。

定額減税は、6月に一気に4万円分の減税効果があるのではなく、6月以降、約1年にわたってジワジワと減税効果が出ます。

そもそも定額減税が行われる理由は、「急激な物価高による家計負担を軽減するため」です。

とはいえ、物価高のたびに今回のような減税をしてくれる保証はありません。

自分の生活を守る主役は、あくまでも自分です。

ぜひこれを機に、どのような経済環境にも耐えられる強固な家計を築いていきましょう。

少し手取りが増えた分を散財するのではなく、「定額減税分しっかり蓄財しよう。投資額を増やそう!」という意識で、しっかり個人資産を増やしてください。

アンテナの感度を高めて、お金・税金の話は耳に入るようにしておきましょう。

一方で会社員の場合、定額減税制度の詳細まで調べ上げる必要はありません。

そもそもの金額が小さい点や、調べ上げたところで自分の未来に生かせるアクションプランに影響を与えないからです。

ニュース7:【想定内】高齢者の定義「5歳引き上げ」でプチ炎上?

7つ目のニュースは、2024年5月23日のJIJI.COMから、「高齢者の定義「5歳引き上げ」を ウェルビーイング実現へ提言―諮問会議」です。

政府の会議で、「高齢者の定義を5歳引き上げよう」という提言がされました。

具体的には、5月23日に開催された経済財政諮問会議(議長は岸田首相)の中で、民間議員が次のような提言を行いました。

要は、高齢者の定義を現在の65歳以上から70歳以上にして、国民に長く働き続けてもらえるように学び直しをしてもらおうというワケです。

このニュースを受けて皆さんにお伝えしたいのは「高齢者の定義、年齢が上がっていくのは自然」という点です。

歴史を振り返ってみると、人間の平均寿命は以下のように推移しています。

- 縄文時代:約15歳(遺跡から出土した人骨から推定)

- 飛鳥・奈良時代:約30歳(稲作が可能になったことで伸びた)

- 江戸時代末期(1860年頃):約45歳(食事・医療に恵まれた将軍家では約51歳)

(出典:もうひとつの学芸員室「まだまだ延びる?日本の平均寿命」)

そして現代、男性の平均寿命は81歳、女性の平均寿命は87歳にまで延びました。

- 食事が良くなった

- 医療が良くなった

- 衛生環境が良くなった

- 戦争などが減った

長生きは、今後も人類のメガトレンドとなるでしょう。

「定年が後ろ倒しになる」「年金受給開始が後ろ倒しになる」という話題は、今後も出続けるはずです。

今回のようなニュースを聞いた時に、「私は備えているので大丈夫です!」という人を増やすのが、リベ大のやりたいことです。

国民年金制度ができたのは、昭和36年(1961年)まで遡ります。

当時の平均寿命は

- 男性66歳

- 女性71歳

だったので、60歳で引退する場合、老後は5年~10年程度しかありませんでした。

現在は65歳で引退した場合、平均寿命で考えると老後は15年~20年あるような状況です。

少子高齢化が進む中、「今までと同じ社会保障制度を維持してくれ!」「年金だけで豊かな老後を保障してくれ!」というのも無理な話でしょう。

「本当の自由」を手にするにはお金が必要です。

とはいえ、「不満を言うだけで、自分は何もしない」というのは違います。

政府を良くするために声をあげつつ、自分の人生を良くするために口ではなく体を動かすことは、両方すべきです。

リベ大でも引き続き以下のような方法で、長寿に立ち向かう方法をお伝えしていきます。

「長寿」を楽しめるよう、キッチリ個人資産を増やしていきましょう。

まとめ:【2024年 第5弾】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果に繋がることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!