日本経済新聞からも、「中央銀行の金購入55年ぶり高水準 22年、ロシア制裁契機」という記事が出ていました。

以下のような新興国を中心に、ゴールドを爆買いしている国があるようです。

- 中国

- トルコ

- インド

- カタール

- ウズベキスタン

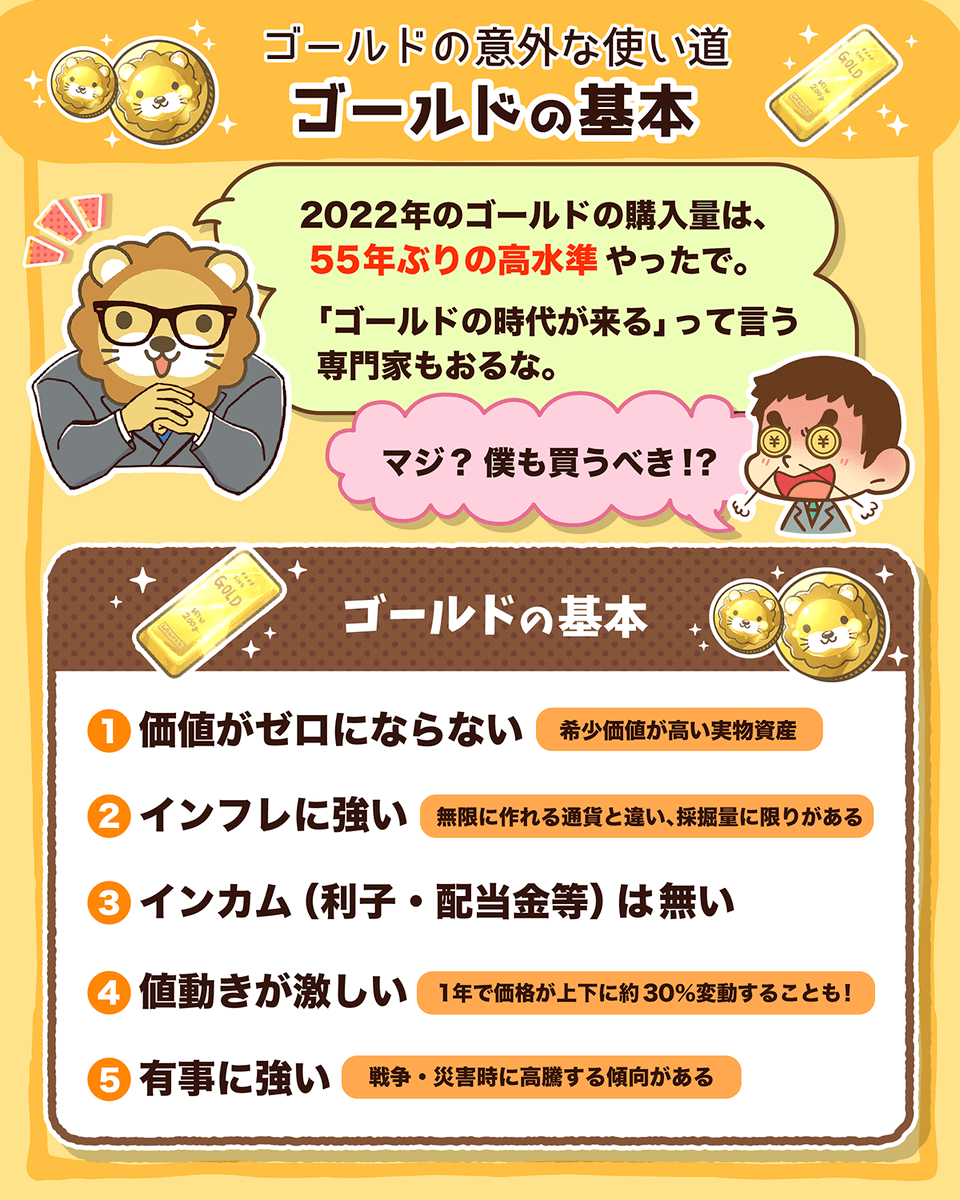

2022年のゴールドの購入量は、およそ55年ぶりの高水準だったとのことです。

エコノミストやアナリスト、投資インフルエンサーの中には、「ゴールドの時代が来る」と言っている人もいます。

このような意見を目にして、ゴールドが気になっている人も少なくないかもしれません。

そこで今回の記事では、以下の2点について解説します。

ゴールドの基本5選

ゴールド、3つの使い道

初心者向けに、分かりやすさ重視で解説します。

ゴールドに関する知識は、資産形成における必修科目の1つです。

「自分も、ゴールドを買っておくべきかな?」と気になっている人は、ぜひ最後まで読んでみてください。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:ゴールド爆買い!?意外な使い道

目次

解説動画:【超初心者向け】ゴールドの基本と「3つの使い道」について解説

このブログの内容は、以下の動画でも解説しています!

ゴールドの基本5選

結論からお伝えすると、ゴールドには以下の5つの特徴があります。

- 価値がゼロにならない

- インフレに強い

- インカムがない

- ボラティリティが高い

- 有事に強い

基本①:価値がゼロにならない

ゴールドは、実物資産です。

実際にカタチがあり、そのモノ自体に価値があります。

ゴールドは、以下のようなものにも使われています。

- 宝飾品

- 美術品

- 通貨

- 伝統工芸品

実物資産のゴールドに対し、株式は、会社が潰れると言葉通り「価値ゼロの紙切れ」になります。

ゴールドは希少価値が高く、古くから人類共通の「通貨」として認められてきた歴史があります。

これまでに人類が採掘してきた金の総量は、オリンピックの公式競技用プール約4杯分です。

そして地中のゴールド埋蔵量は、同じ競技用プールに換算すると、約1杯分しかないと言われています。

基本②:インフレに強い

ゴールドは希少性が高いゆえに、インフレに強い特徴があります。

通貨や紙幣は、国がいくらでも作ることができます。

日本では、1万円札の原価は約17円です。

インフレが起きると、現在100円で買えるおにぎりが、10年後に200円になる可能性もあります。

ゴールドは無限に作ることができないため、通貨に対して高い価値を維持できるワケです。

基本③:インカムがない

インカムというのは、利子や配当金といったインカムゲインのことです。

- 預金をすれば、利子がポコポコ生まれる。(ただ、現在の日本は利子が少ない)

- 株を買えば、配当金がポコポコ生まれる。

しかしゴールドを買っても、そこからは何も生まれません。

ゴールドは何も生み出さない(だから投資しない)

(参考:BUSINESS INSIDER「「何も生み出さない」バフェット氏、投資は金よりも株式にすべき理由を鮮やかに語る」)

基本④:ボラティリティが高い

資産運用の世界で「ボラティリティ」というのは、値動きの激しさを指します。

ゴールドと聞くと、「安全な投資」「資産防衛」のようなイメージを持つ人もいるかもしれません。

しかしゴールドの値動きは、ハイリスクな資産と言われる株式と同じくらい激しいです。

このように値動きの激しい資産を、「ボラティリティが高い」と言います。

基本⑤:有事に強い

有事というのは、戦争・紛争や経済危機などのトラブルを指します。

例えば1980年前後は有事が重なり、ゴールドの価格は短期間で約4倍になりました。

有事の具体的な例を紹介します。

- イラン革命

→ 1979年にパーレビ国王が反体制派に追放された事件 - 第2次オイルショック

→ イラン革命をきっかけとした石油の供給危機と価格高騰 - アフガニスタン侵攻

→ 東西冷戦下で旧ソビエト連邦がアフガニスタンに侵攻

上記のように世界が混乱する時こそ、ゴールドはその真価を発揮します。

- 価値がゼロにならない

- インフレに強い

- インカムがない

- ボラティリティが高い

- 有事に強い

ゴールド、3つの使い道

結論からお伝えすると、ゴールドの使い道は次の3つです。

- 投機としてのゴールド

- 投資としてのゴールド

- 保険としてのゴールド

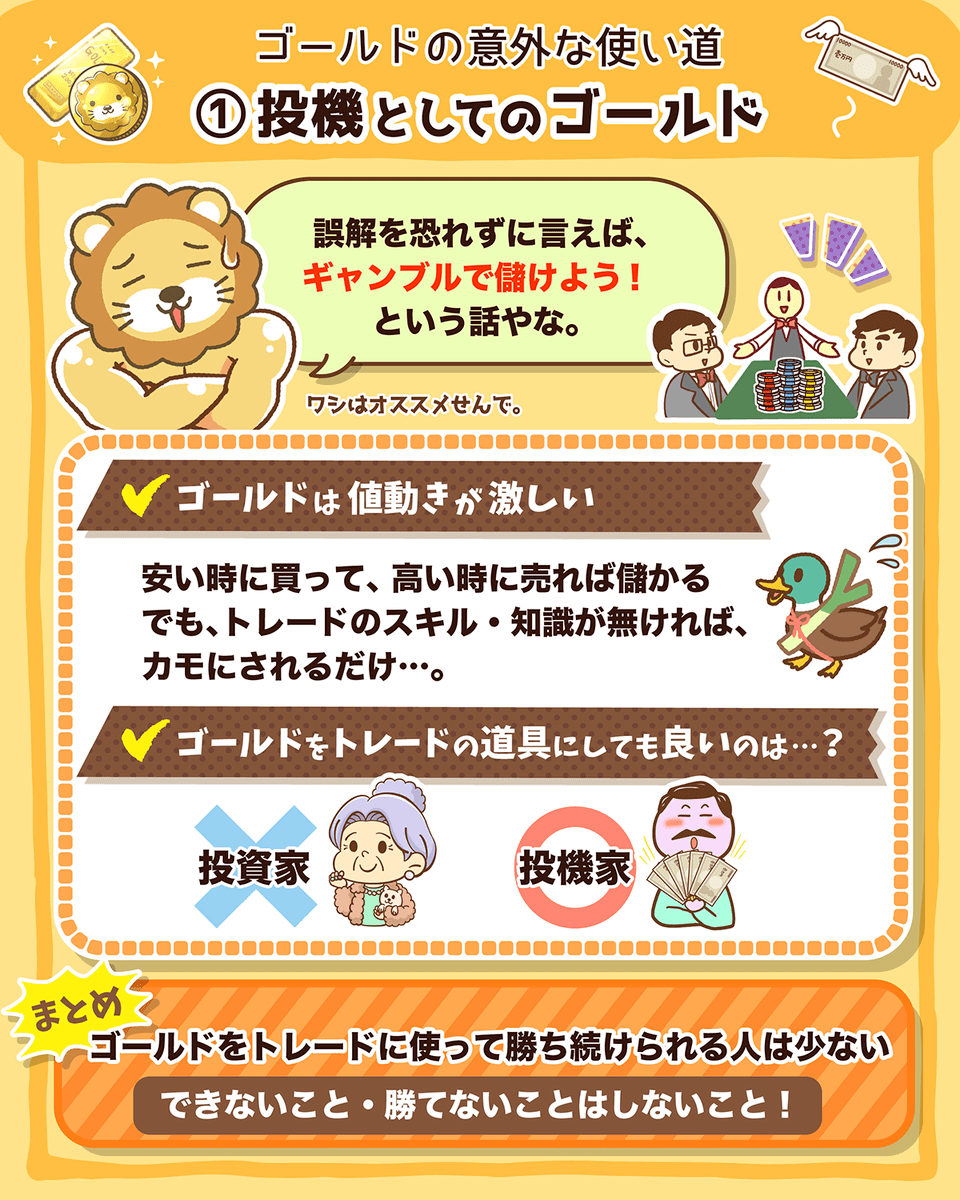

使い道①:投機としてのゴールド

1つ目が、「トレードの対象」としてゴールドを使うパターンです。

誤解を恐れずに言うと、ギャンブルで儲けようという話です。

つまりゴールドは、短期間で大きく値上がりしたり値下がりしたりします。

それであれば、安い時に買い、高い時に売ることができれば、差額がまるまる儲かるワケです。

しかも、ゴールドは価値がゼロになるリスクも低いという特徴もあります。

ここに、トレード対象としての魅力があるのです。

- チャートを分析するスキル

- 自分の資金量やメンタルをコントロールするスキル

- ゴールド市場に対する理解

- 人間心理に対する理解

仮に上記のようなスキルがなければ、自分がカモにされるだけで終わります。

トレードの世界は、基本的にはゼロサムゲームです。

皆さんの儲けは誰かの損失になり、誰かの損失は皆さんの儲けになります。

トレードに手数料がかかることを考えると、マイナスサムゲームと言っても良いかもしれません。

必ず儲かるのは、取引の場を提供している「胴元」だけです。

トレードの世界は、 全員が全員お金を増やせる「平和で幸せな世界」ではありません。

もし皆さんが「投資家」なのであれば、ゴールドをトレードの道具にしてはいけません。

一方、皆さんが「投機家」であるならば、ゴールドをトレードの道具にするのもアリです。

誤解なきようお伝えすると、リベ大では必ずしも投機を否定しているワケではありません。

そもそも、投機と投資の区別は難しいものです。

「うまくいった投機を、投資と呼ぶのだ」という言葉もあります。

不確実な未来に大事なお金を賭けている点では、どちらも同じです。

リベ大両学長も、自身が行っている事業経営について、投資なのか投機なのかハッキリとは分からないそうです。

しっかりと計画を立てながらリスクコントロールをしつつ、プラスサムゲームをしている点では、事業経営には「投資」の要素があります。

一方、結果は実のところ運次第で、歯車が一つ狂うだけで財産を失う可能性がある点では、「投機」の要素もあります。

結局、皆さんにお伝えしたいのは以下の点です。

「投資」と「投機」の区別にこだわるのではなく

「できないことはしない」「勝てないことはしない」にフォーカスする

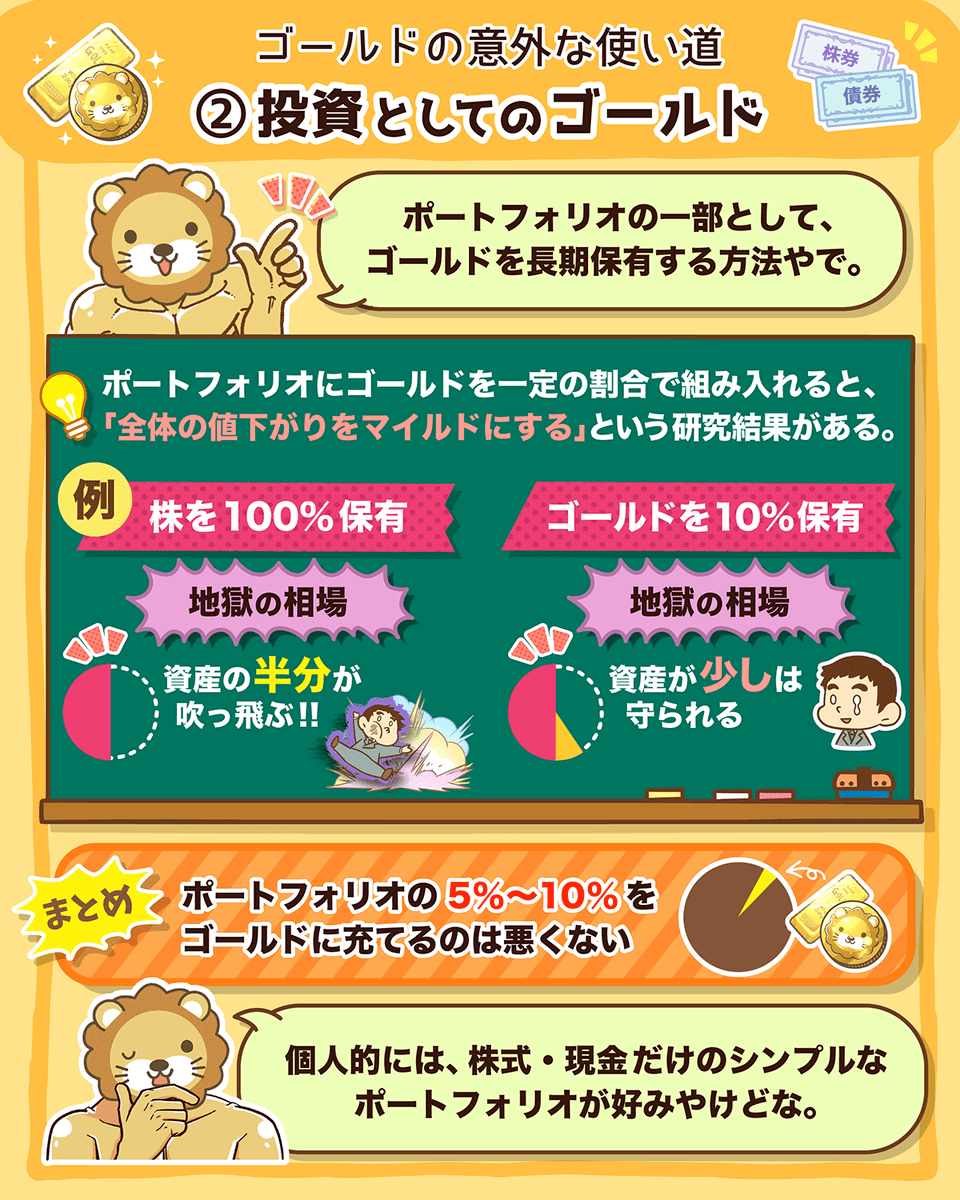

使い道②:投資としてのゴールド

2つ目が、ポートフォリオにゴールドを一定割合組み入れて、長期保有するパターンです。

先ほどはゴールドの「値動き」に注目しましたが、今回は皆さんの「資産配分」に注目します。

皆さんは、今100万円持っています。

この100万円を、以下の割合で分散投資することにしました。

- 株式:60%

- 債券:30%

- ゴールド:10%

自分が今いくら持っているかに着目して、事前に決めた割合の分だけゴールドに投資します。

上記例の場合、まずは100万円のうち10万円をゴールドに投資するワケです。

ゴールドを売買するのは、この「事前に決めた割合」から離れてしまった場合です。

例えばゴールドが値上がりして、ゴールドの割合が25%になった場合、15%分のゴールドを売ります。

一方ゴールドが値下がりして、割合が5%に減った場合、他の資産を売りゴールドの割合が10%になるまで買うワケです。

これが、「投資としてのゴールド」の使い方です。

有名な投資家、レイ・ダリオ氏も以下のような投資戦略を紹介しています。

その名も、オール・シーズンズ戦略です。

(参考:会社四季報 ONLINE「"ファンドの帝王"が教える「不敗の投資術」を検証してみた」)

言葉の通り、春でも夏でも秋でも冬でも、どんな気候でも乗り越えられる戦略です。

この戦略において、ポートフォリオは以下のようなイメージになります。

- 株式:30%

- 中期米国債:15%

- 長期米国債:40%

- ゴールド:7.5%

- その他の商品:7.5%

このポートフォリオの過去の成績を紐解くと、1984年~2013年の30年間のリターンは、年率9.72%になっています。

そして1939年~2013年の75年間で、損失を出した回数は10回だけです。

まさに、全天候型のポートフォリオというワケです。

日本で人気のロボアドバイザー「ウェルスナビ」でも、ポートフォリオに数%のゴールドを組み込んでいます。

実は、ゴールド自体はそれほど長期投資に向いた商品ではありません。

なぜなら、株に比べて値上がりのパワーが弱いからです。

一方で、ポートフォリオに一定割合ゴールドを組み入れると、全体の値下がりをマイルドにしてくれる効果があります。

地獄のような相場において、株を100%全力で買っている場合は資産の半分が吹き飛ぶところ、ゴールドを10%持っておくことで資産が少しは守られるようなイメージです。

この点に価値を見出すのであれば、「ポートフォリオの5%~10%をゴールドにする」選択肢も、なくはないという結論になります。

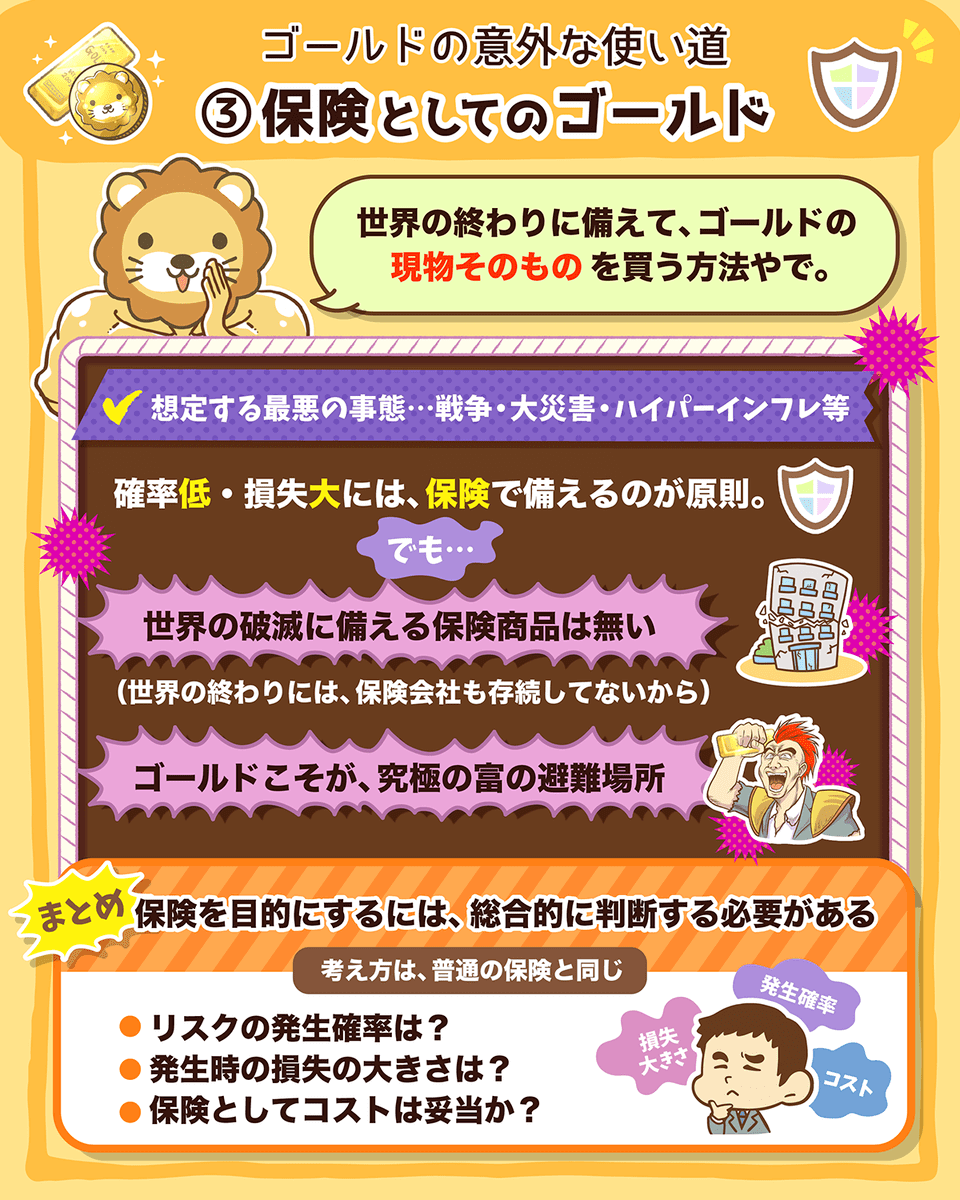

使い道③:保険としてのゴールド

3つ目が、保険としてゴールドを使うパターンです。

世界の終わりに備えた、アルマゲドン保険の1つがゴールドというワケです。

実は、ゴールドを買う方法は大きく2つあります。

- ネット証券などで、ゴールド価格に連動したファンドを買う。

- リアルで、ゴールドの現物を買う。

ここまで紹介した投機・投資では、わざわざゴールドの現物を買いません。

なぜなら、現物の売買には手数料が高くつき、売り買いのたびに現物を輸送するのも面倒だからです。

よって投機・投資に関しては、ネット上でぽちぽちするだけでOKというワケです。

一方、保険としてのゴールドは必ず「現物」を買います。

現物が手元になければ、保険としての意味がないからです。

戦争や大災害が起きて、自分の国にいられなくなる。

→ 他の国で自国通貨は使えないが、ゴールドなら使える。

政治家や官僚が、適当な理由をつけて国民の財産を差し押さえる。

→ 銀行口座や証券口座にある皆さんの資産は、全て没収される。日本でも、戦後このようなことがあった。

銀行や証券会社が倒産し、皆さんの資産が露(つゆ)と消える。

→ 分別管理されているはずだったのに、実は全て横領されていた。

ハイパーインフレが起きる。

→ 自国通貨は鉄クズ・紙切れになる。

いずれの可能性もかなり低いものの、絶対にありえないとは言えません。

「起きる可能性はとても低いものの、起きてしまったら人生が台無しになる事態」に備える方法がありました。

それが、保険をかけるという方法です。

しかし、ゴールドを買う人が想定する、アルマゲドンのような世界の破滅に備える保険は販売されていません。

なぜなら、アルマゲドンのような事態が起きた場合、保険会社も存続できず保障のしようがないからです。

そこでこの世界では昔から、「ゴールドこそが、究極の富の避難場所」と考えられてきました。

ゴールドは希少価値があるので、地球上のどこに行っても価値が認められており、持ち運びも簡単です。

よってお金持ちは、資産の一部を「保険」としてゴールドに割り振ります。

両学長の知人は、ここ数年のロシア・ウクライナ問題や中国の台湾問題などを見て、リアルにゴールドを買い始めているそうです。

万が一の際は、ゴールドを家族・友人に配って国外脱出も辞さない構えとのこと。

1家族につき数百万円分のゴールドがあれば、1年分の生活費にはなるでしょう。

良い悪いはさておき、このような考え方をしている人がいることは、知っておいて良いかもしれません。

日本人でここまで極端な考え方をしている人は少ないかもしれませんが、海外のお金持ちの中にはこのように考えている人が結構います。

ちなみに両学長は、ゴールドに投機・投資はしていません。

一方で「保険としてのゴールド」は、検討したこともあるそうです。

最終的に、アルマゲドンが起きる可能性と、その可能性に備える保険としてのコストを見比べて、「まぁ別に買わんでエエか」となったそうです。

保険としてのゴールドを買うかどうかの判断は、以下のような点についてトータルで判断する必要があります。

- アルマゲドンが起きる確率を、どのくらいだと見込むか?

- それが起きると、自分の資産がどのくらい吹き飛ぶか?

- 保険として、妥当なコストになっているか?

上記は、民間の保険を買う場合と同じ発想です。

記事の冒頭で、新興国の中央銀行が大量のゴールドを買っているとお伝えしましたが、これは中央銀行が「何か」に備えているサインでもあります。

大昔から人類を魅了し続けてきたゴールドには、今回紹介したようないろいろな用途があるワケです。

まとめ:ゴールドの特徴を理解して、使い道がないか考えてみよう!

今回の記事では、大きく以下の2点について解説しました。

ゴールドの基本5選

ゴールド、3つの使い道

ゴールドは実物資産であり、希少価値があります。

株や債券のように、価値がゼロ(=紙切れ)になることはありません。

発行数量が無限の通貨とは異なり、ゴールドの採掘量には上限があります。

そのため、通貨に対して相対的に高い価値を持ち続けることが想定されます。

ゴールドは保有していても、配当金や利息を受け取れません。

ゴールドは、1年間で上にも下にも30%程度も価格が動くことがあります。

株式と同じくらい値動きの激しい資産というワケです。

ゴールドは、戦争や災害といった有事の際、価格が上昇する傾向があります。

ゴールドの値動きの激しさを利用して、「安い時に買い、高い時に売る」ことで、差額を儲けることができます。

「ポートフォリオにゴールドを一定割合組み入れて、長期保有する」方法です。

ポートフォリオの値下がりリスクを抑える効果があります。

目安としては、ポートフォリオの5%~10%程度をゴールドにするイメージです。

ゴールドは、歴史的に見て「富の最大の避難場所」でした。

実物資産を買い、隠し持っておくことはアルマゲドン保険になります。

ゴールドをアルマゲドン保険として買うかどうかの基準は、以下の通りです。

- リスクの発生確率をどのように見込むか

- 発生した場合の被害の大きさはどうか

- 保険としてのコストが妥当かどうか

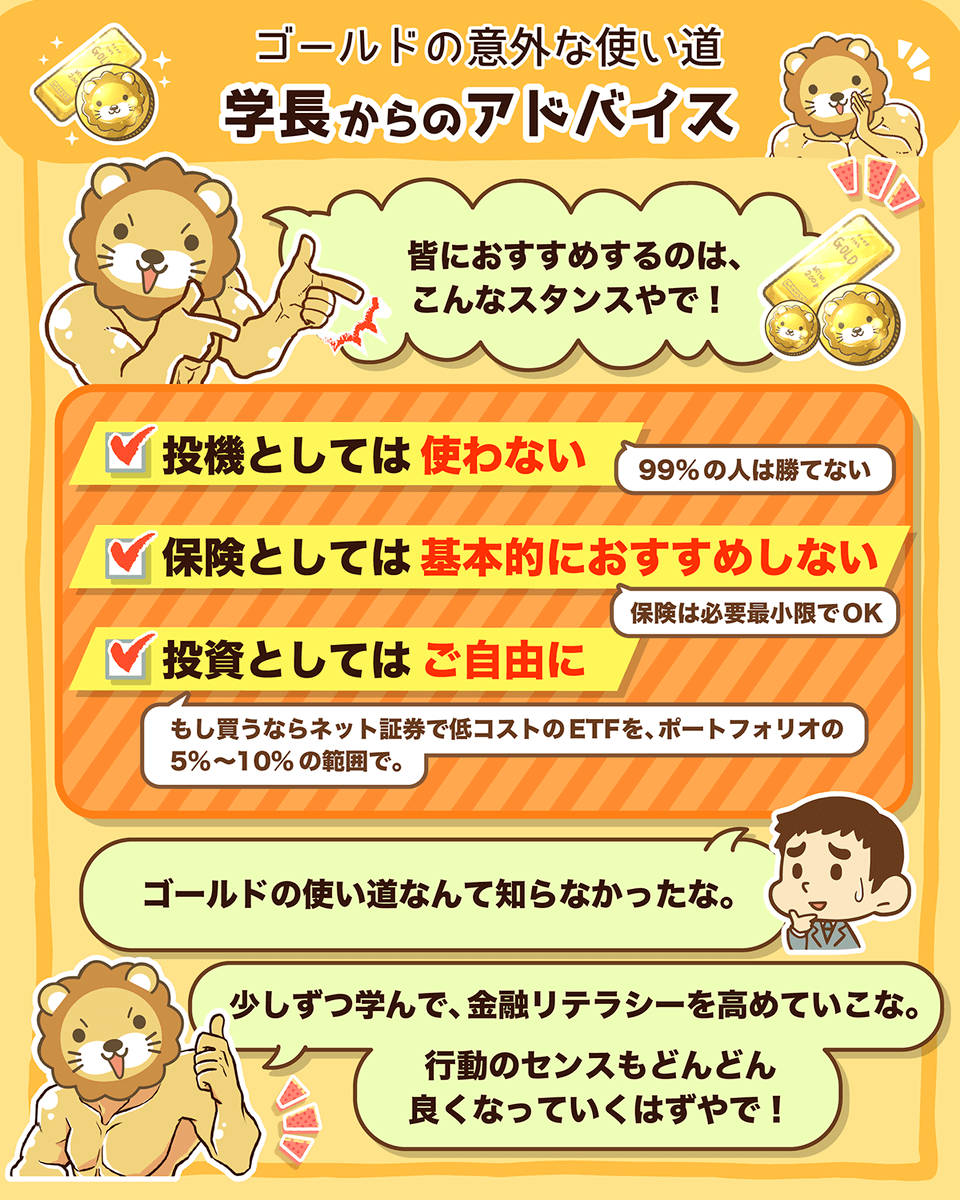

最後に今回の内容を振り返って、皆さんに3つのアドバイスをお伝えします。

投機としては、使わない方が良い。

- 99%の人は勝てない。

投資としては、自分の判断で行えばOK。

- ゴールドはポートフォリオの5%~10%にとどめる。

- 買う時は、SBI証券などのネット証券経由で、低コストのETFを買う。

- ETFの候補は「GLD」「GLDM」「IAU」。一番低コストなのはGLDM。

保険としては、基本的におすすめしない。

- 買うのは自由だが、くれぐれも保険貧乏にならないようにご注意を。

- リベ大は民間保険は必要最低限でOKというスタンス。保険としてのゴールドも考え方は同じ。

おそらく皆さんの周りで、ゴールドの特徴を5つ言うことができ、使い道をすぐ説明できる人はほぼいないでしょう。

今回の内容は初心者向けですが、多くの人が知らない話だったかもしれません。

お金に関しては、このような話がいろいろな場所に転がっているワケです。

リベ大のオンラインコミュニティ「リベシティ」でも、今回紹介したようなお金に関する話題が飛び交っています。

興味のある人は、ぜひ遊びに来てください。

リベ大・リベシティで学んでいくうちに、皆さんの金融リテラシーはどんどん上がります。

しっかり学び行動していれば、いつか必ず経済的に自立できるでしょう。

いつもお伝えしている通り、証券口座こそが現代における最強の「富の倉庫」です。

全世界株やS&P500などのインデックスファンドを買う場合も、ゴールド価格に連動したファンドを買う場合も、証券口座がなければ始まりません。

リベ大では、「SBI証券」「楽天証券」での口座開設をおすすめしています。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

まだ証券口座持っていない人は、ぜひ口座を開きましょう。

これからもリベ大で学んでいくよ!

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!