こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」に関する情報発信もしています。

▼図解:増やす力

2021年12月26日より、楽天証券で新サービス「米株積立」と「米国株式ポイント投資」2つのサービスが導入・開始されました。

SBI証券やマネックス証券では可能だった米国株式の自動積み立て設定が、ついに楽天証券でも可能となったのです。

他社にサービスが追いついただけなら大した話題にならなさそうですが、破壊力があるのは「楽天ポイントで米国株式を購入できるようになった」ことです。

改悪が続く楽天経済圏において、今回のニュースはパンチ力のある上方修正となり、Twitterでは「#楽天証券」がトレンド入りするほど、多くの関心を集めました。

そこで今回の記事では、以下の2点について解説します。

- 楽天証券の新サービス「米株積立・米国株式ポイント投資」ついて

- 米国株式の自動積み立て・ポイント投資に関する2つの質問への回答

楽天証券の新サービスの解説だけでなく、米国株式の自動積み立て・ポイント投資に関して最も多く想定される2つの質問にも回答していきます。

また、複利やアメリカの歴史に関する興味深いエピソードも盛り込んだ内容となっています。

楽天のサービスを利用している人もそうでない人も、投資への考え方の確認に役立つはずです。

目次

解説動画:【業界初】楽天証券の米株積み立てとポイント投資について解説

このブログの内容は下記の動画でも解説しています!

楽天証券2つの新サービス概要とそれぞれの注意点

楽天証券の2つの新サービス概要と注意点について、順番に解説していきます。

- ①米株積立

- ②米国株式ポイント投資

楽天証券の新サービス①:米株積立

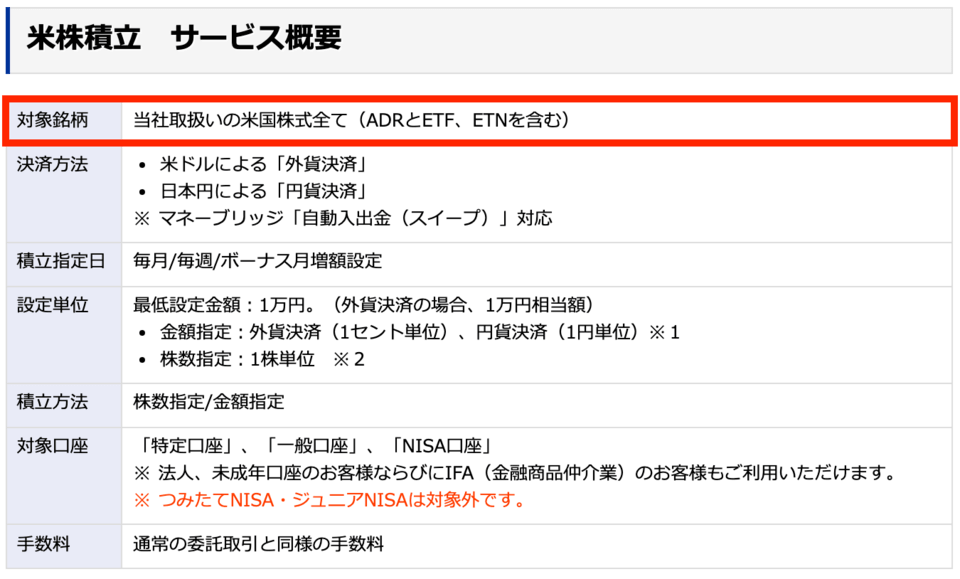

楽天証券の新サービス1つ目は、あらかじめ設定した条件で自動的に米国株式を注文・積み立てできる米株積立です。

楽天証券で取り扱いのある全ての米国株式が積み立て対象となっています。

以前は、楽天VTIといった米国インデックスに連動する投資信託の積み立て設定はできても、米国の個別株式やVTIといったETFの積み立て設定はできませんでした。

しかし、2021年12月26日からは以下も含め、楽天証券で取り扱いのある米国株式が全て対象となったのです。

- Amazon、Apple、Microsoftといった米国の個別株式。

- S&P500やNYダウ、ナスダック100に連動するETF。

今までは、手動で米国株式の積み立て投資に取り組んでいると、以下のような状況に陥りやすかったはずです。

忙しすぎて忘れてしまう。

途中で面倒になり、買うのをサボってしまう。

株価が気になり、最初に決めた通りに買えない。

そのため、今回の米国株式の自動積み立てサービス開始を、心待ちにしていた人も多いのではないでしょうか。

自動での積み立て投資が主流になれば、上記のような悩みも解消されていくでしょう。

米ドルでも、日本円でも購入できる。

1回1万円から設定可能。(米ドル決済の場合1万円相当額から)

毎月積み立て or 毎週積み立てを選べる。

ボーナス月だけ積み立て額を増やせる。

決まった株数 or 決まった金額といった積み立て方法を選べる。

特定口座でもNISA口座でも購入できる。

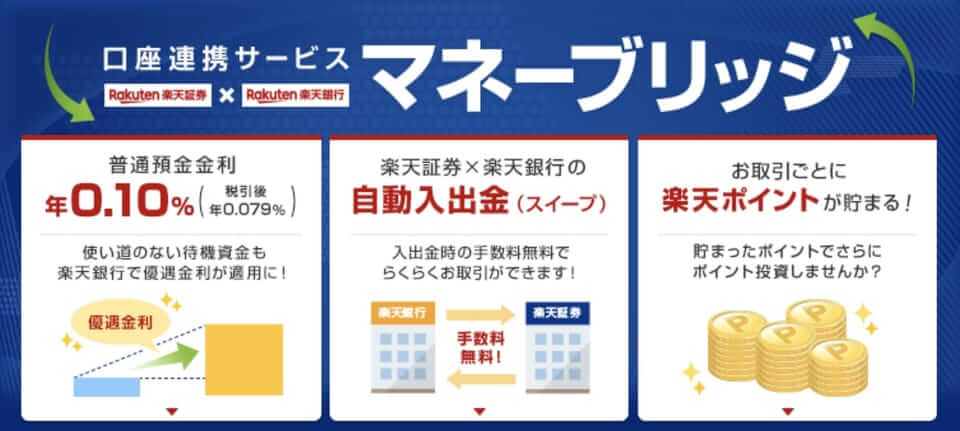

さらに、楽天銀行と楽天証券の口座連携サービス「マネーブリッジ」と、米株積立サービスのセット活用も非常に便利です。

楽天銀行の口座に残高があれば、株式を購入するための資金を自動的に楽天証券の口座へ移動できるので、以下の2ステップをまとめて実行できます。

- 楽天銀行の円普通預金口座から、楽天証券の口座にお金を移す。

- 定期的に米国株式を購入する。

口座連携サービスを利用しても、米株積立に関する取引手数料は変わらないので、安心して利用できます。

ちなみに、VTやVTIなど一部の買付手数料無料のETFは、米株積立サービスでも買付手数料無料です。

一つずつ見ていきましょう。

- ①クレジットカード決済ができない

- ②為替手数料が最安ではない

米株積立サービスの注意点①:クレジットカード決済ができない

楽天証券の米株積立サービスでは、クレジットカード決済が利用できません。

そのため、決済に必要な資金は、あらかじめ銀行口座もしくは証券口座に入れておきましょう。

なお、楽天証券でクレジットカードを使い、積み立てできるのは投資信託になります。

個別株式やETF(上場投資信託)は対象外なので、注意しておきましょう。

米株積立サービスの注意点②:為替手数料が最安ではない

楽天証券の米株積立サービスは、為替手数料が最安ではありません。

為替手数料とは、円をドルやユーロなど外国の貨幣に交換する場合、金融機関に支払う手数料のことです。

例えば、自分で円をドルに替え、そのドルで米国株式を購入するといった外貨決済を行う場合に為替手数料は関係してきます。

楽天証券とd NEOBANK(旧住信SBIネット銀行)の為替手数料を比較してみましょう。

SBI証券にも米国株式・ETF定期買付サービスがあるので、d NEOBANKで交換したドルをSBI証券へ移せば、米国株式を購入可能です。

為替手数料だけを見ると、2022年1月時点では楽天証券よりも「d NEOBANK・SBI証券のセット使い」の方がコストを抑えられます。

楽天証券の新サービス②:米国株式ポイント投資

新サービス2つ目は、米国株式ポイント投資です。

個別株式やETFといった米国株式が楽天ポイントで買えるようになります。

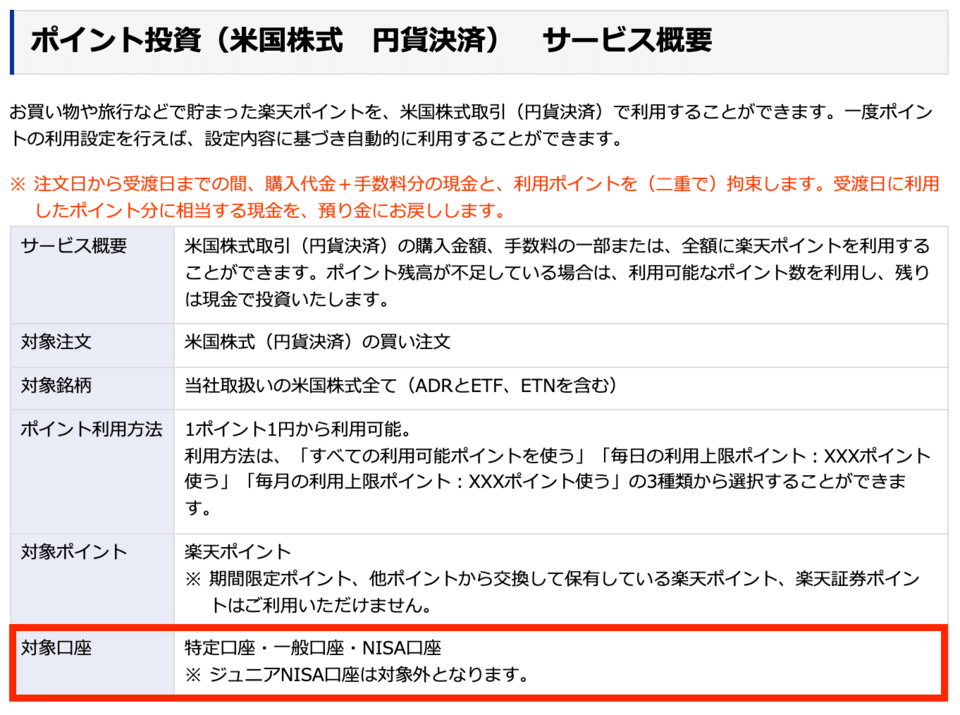

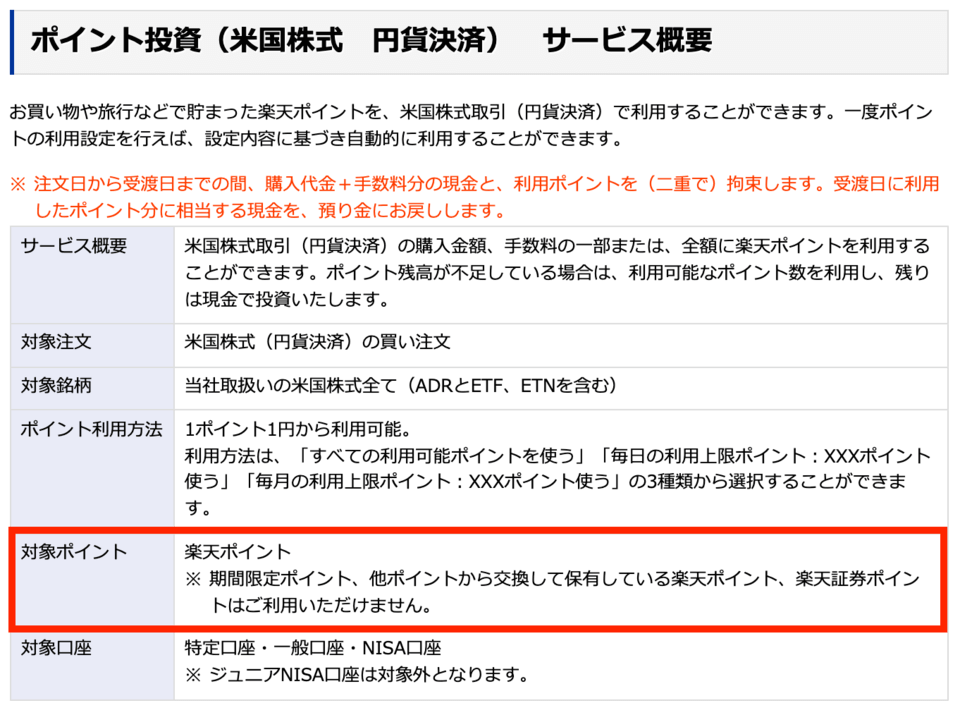

米国株式ポイント投資サービスの概要は、以下の通りです。

円貨決済の場合、米国株式の購入代金や手数料を楽天ポイントで支払える。

楽天ポイントは1ポイント1円から利用可能。

楽天ポイントの利用方法を選べる。

→ 全ての利用可能ポイントを使っても良いし、利用上限ポイントを設定しても良い。

一般口座・特定口座はもちろん、NISA口座でも使える。(※ジュニアNISA口座は対象外。)

新サービスの米株積立にも楽天ポイントは利用可能。(※ただし、楽天ポイントだけで買い注文を出すことはできない。)

ただし、米国株式ポイント投資サービスには3つの注意点があるので、見ていきましょう。

- ジュニアNISAでは使えない

- 現金と楽天ポイントが二重拘束される

- 使えない楽天ポイントもある

ポイント投資の注意点①:ジュニアNISAでは使えない

ジュニアNISA口座では米国株式ポイント投資サービスは利用できないので、注意しておきましょう。

米国株式ポイント投資サービスの対象口座は、以下の3つです。

特定口座

一般口座

NISA口座

ポイント投資の注意点②:現金と楽天ポイントが二重拘束される

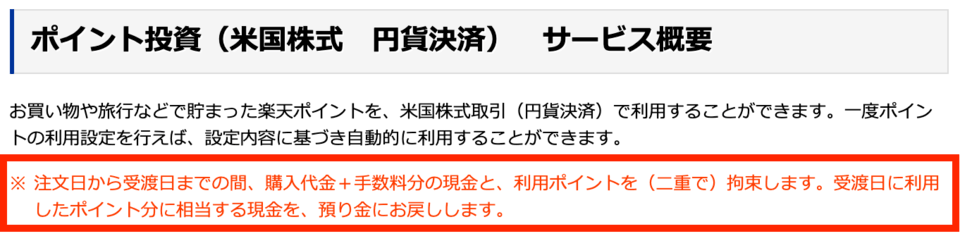

ポイント投資サービスでは、購入代金・手数料として支払う現金と利用する楽天ポイントが、注文日から受渡日までの一定期間2つとも拘束、つまり二重拘束されます。

そして、受渡日に利用ポイント相当分の現金を口座にバックする仕組みです。

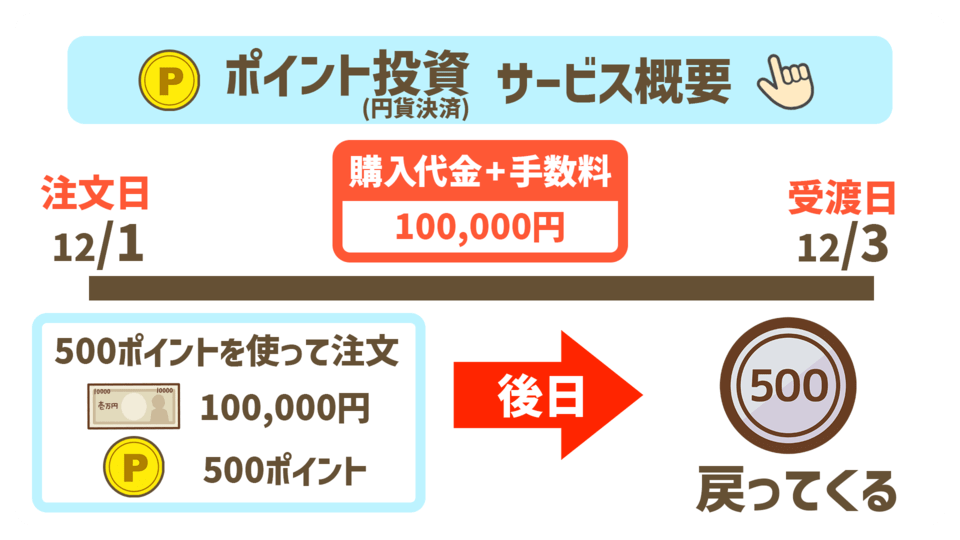

前提条件。

- 12月1日に米国株式Aを注文・現地約定。

- 購入代金・手数料の合計は10万円。

- 楽天ポイントを500ポイント使用し、残りは現金で購入する。

- 株式の受渡日は、3営業日後である12月3日。

二重拘束の流れ。

- 12月1日(注文日):現金10万円と500ポイントの両方が、受渡日まで使えない状態になる。(二重拘束)

- 12月3日(受渡日)①:10万円と500ポイントが出金され、手元からなくなる。

- 12月3日(受渡日)②:出金と同時に、使用ポイント額に相当する現金500円が口座に戻される。

つまり、最終的に楽天ポイント分の現金は戻りますが、ポイント利用で株式を注文しても、購入代金の全額分の現金支払いが一度必要になるというワケです。

「ポイント利用したのに、現金がまるまる出金されてる!」と慌てないよう、事前に二重拘束の仕組みや出金・現金バックの流れをよく理解しておきましょう。

ポイント投資の注意点③:使えない楽天ポイントもある

楽天経済圏を活用し、大量の楽天ポイントを手に入れても、そのポイント全てを投資に回せるワケではないので注意が必要です。

米国株式ポイント投資サービスでは、以下の3種類のポイントは利用できません。

期間限定ポイント

他ポイントから交換し保有している楽天ポイント

楽天証券ポイント

米国株式ポイント投資サービスで使えるのは、通常ポイントがメインとなります。

以下の楽天カードの基本情報を見てみましょう。

楽天カードのポイント還元率は1%(100円につき1ポイント)です。

例えば、毎月10万円の決済がある人は通常ポイントが1,000ポイント貯まる計算となり、このポイントが株式の購入に利用できます。

米国株式ポイント投資サービスの利用を考えている人は、以下のような戦略を立てて楽天ポイントを使っていきましょう。

- 通常ポイントは、株式の購入に充てる。

- 期間限定ポイントといった使い道が限られるものは、生活費の補てんに充てる。

さて、ここまでの内容を読み、楽天証券の2つの新サービスについて理解が深まってきたのではないでしょうか?

一方で「使える楽天ポイントに制限があるなら、あまり意味がないのでは?」や「米国株式の自動積み立ては大丈夫なのか?」と疑問を抱いた人もいるでしょう。

そこで最後に、米国株式の自動積み立て・ポイント投資に関して最も多く想定される2つの質問について回答していきます。

楽天の新サービスに関する2つの質問への回答

楽天の新サービスである、米国株式の自動積み立て・ポイント投資に関して最も多く想定される質問は、以下の2つです。

- 質問①:毎月わずか1,000ポイントを投資しても意味がないのでは?

- 質問②:本当に米国株式を自動・ほったらかしで積み立て続けても大丈夫?

質問①:毎月わずか1,000ポイントを投資しても意味がないのでは?

毎月1,000ポイントの投資にも、十分意味があります。

なぜなら、少額とは言え、複利のパワーは侮れないからです。

ここで一つ、リベ大おすすめ書籍「家庭の金銭学」より、複利のパワーを示す興味深い「ジャックとジルのエピソード」を紹介します。

姉のジルと遊んでいる最中に頭をケガしてしまい、大学に進学できませんでした。

ジャックは18歳から働き始めて、毎月4万円ずつ8年間だけ積み立て投資をしました。

その後はお金を追加せずに、そのままにしておき、65歳まで運用を続けました。

ジャックの投資金額の累計は、384万円(毎月4万円 × 12カ月 × 8年)のままです。

姉のジルのケース。

弟のジャックと遊んでいた時の罪の意識もあり、医大に進学しました。

26歳で働き始めると同時に、毎月4万円ずつ積み立て投資を始めました。

そして、積み立て投資を26歳から65歳まで40年間継続しました。

結果、ジルの投資金額の累計は、1,920万円(毎月4万円 × 12カ月 × 40年)です。

(※書籍によると積み立て投資は毎年50万円で掲載されているが、記事内では毎月4万円として紹介。)

前提条件。

- ジャックとジルは同じインデックスファンドに投資で年利10%を想定。

- ジャック → 18歳~26歳(8年間)で計384万円を積み立て投資し、残りは運用のみ。

- ジル → 26歳~65歳(40年間)で計1,920万円を積み立て投資した。

65歳時点で、より多くお金を持っているのはどちらでしょう?

なお、1991年~2021年までの30年間におけるS&P500の平均年利は9.3%なので、想定年利10%は異常な数字ではありません。

(参考:トウシル「S&P500は世界最強の株価指数!業績相場に挑む米国株式」より)

65歳時点で、ジャックは約3億1,400万円、ジルは約2億5,296万円となり、ジャックの方が6,104万円も多くのお金を持つことになります。

利息に利息がつくという複利の力は凄まじく、もしジルが65歳以降も積み立て投資を続けたとしても、ジャックの資産額を上回る可能性はほぼありません。

つまり、時間の差を埋めるのは非常に困難であり、姉のジルよりも8歳若い時に投資を始めただけで、ジャックは圧倒的なアドバンテージを得たのです。

なお、複利のすごさが分かるジャックとジルのエピソードは、以下の記事でも紹介しています。

早く始めれば始めるほど複利は大きく効き、有利になるのは先述したエピソードからも明らかです。

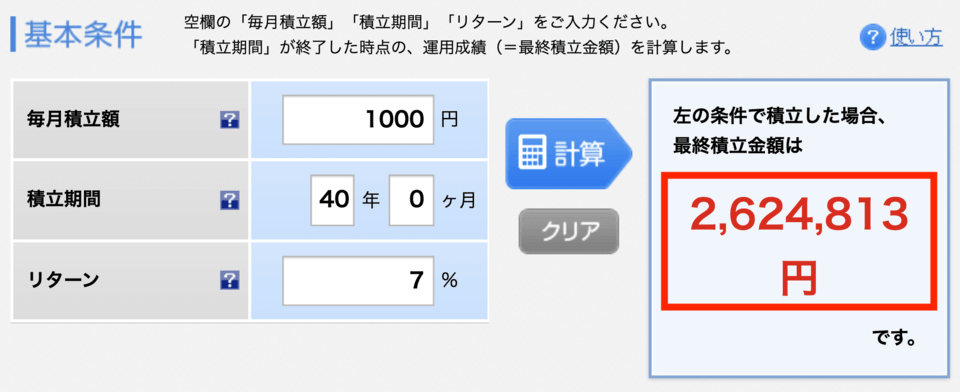

ここで、皆さんが毎月1,000ポイントを株式ファンドに投資し、40年間運用したとしましょう。

株式ファンドは過去に平均利回り7%~9%程度を実現してきていることを踏まえ、年利を7%と想定すると、40年後には元本48万円(48万ポイント)が約262万円になります。

シミュレーション条件

- 積み立て額:月1,000円(1,000ポイント)

- 元本:48万円(1,000ポイント × 12カ月 × 40年 = 48万ポイント)

- 運用期間:40年間

- リターン(年利):7%

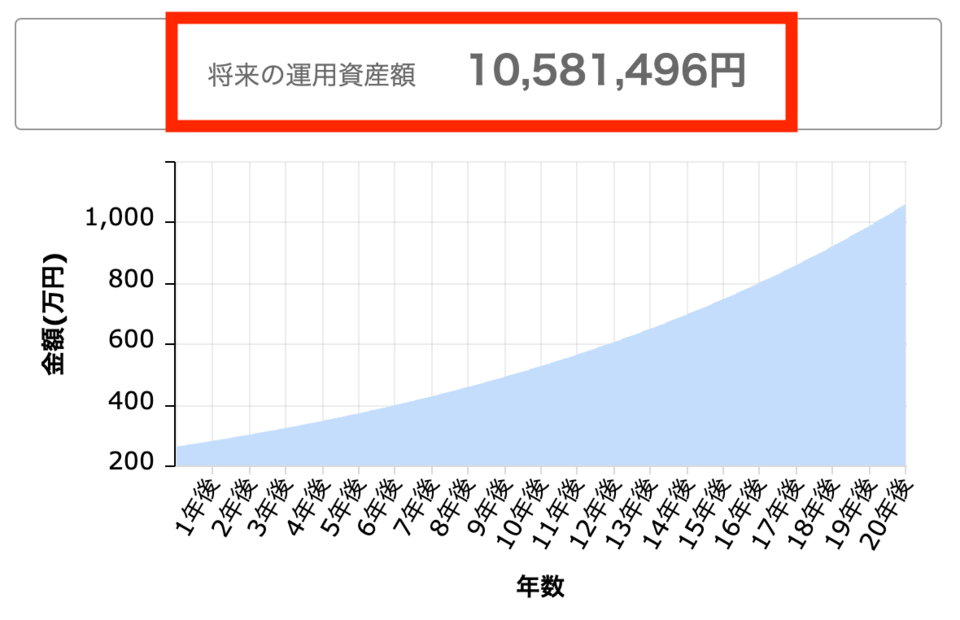

そして、この資産262万円をさらに20年間放置し、運用し続けてみましょう。

シミュレーションの結果、運用資産額は約1,060万円にもなります。

シミュレーション条件

- 元本:262万円

- 運用期間:20年間

- リターン(年利):7%

毎月1,000ポイントという小さな金額から始めた積み立て投資が、60年(40年 + 20年)という時を経て1,000万円を超える資産に育つというワケです。

複利を活用して時間をかけることで、少額からでも大きな資産を築ける可能性を秘めています。

ただ、中には「シミュレーション通りにいくわけがない」や「楽天という企業が数十年後も存在しているか分からない」と考える人もいるでしょう。

過去に株式ファンドは平均的に7%~9%のリターンがあったとは言え、今後も同じリターンの保証はされていません。

なぜなら、企業や商品・サービスは次々と生まれ、そして潰れていくからです。

しかし、複利に素晴らしいパワーがあるという事実は変わりません。

いつの時代も、リターンが期待できる投資商品は存在し、顧客のニーズを満たしてくれる企業やサービスも存在します。

そのため、時代の変化という波に乗りながら、状況に応じて複利の力を生かせるルートを進んでいくのは、これからも変わらないでしょう。

複利を使う人と使わない人では、資産に大きな差が開きます。

世界最高の投資家であるウォーレン・バフェット氏(91歳)の純資産は、2021年時点で約845億ドルだそうです。

しかも、驚くことに全財産の約96.4%にあたる815億ドルは、バフェット氏が年金受給資格を満たした60代半ば以降に増えたものと言われています。

バフェット氏は30歳時点で既に100万ドルを保有しており、その時の資産が複利によって転がる雪だるまのように増え続け、845億ドルまでに成長しました。

もし、30歳時点のバフェット氏の全財産が100万ドルではなく2.5万ドルで、彼が60歳で投資を引退していたら、彼の2021年時点の純資産はどうなっていたと思いますか?

書籍「サイコロジー・オブ・マネー」によると、その場合の彼の純資産は約845億ドルではなく、なんと約1,190万ドルに過ぎなかったそうです。

もう一度、バフェット氏の実際・架空の運用ケースそれぞれを確認し、資産額の違いを整理してみましょう。

- 30歳で100万ドル保有

- 91歳まで投資を行った

架空のバフェット氏の運用ケース

- 30歳で2.5万ドル保有

- 60歳で投資を引退した

運用結果:架空の運用ケースの資産額は実際のバフェット氏の資産額より 99.9%少ない

上記の結果を見ると、バフェット氏は運用利回り約22%という神がかった成績を毎年残し続けているにもかかわらず、資産額には大きな差が生まれるのが分かります。

結局のところ、一般の投資家でも偉大なる投資家でも、以下の2つを実行して複利を生かすことがお金持ちへの道となります。

一日でも早く余裕資金を投資に回すこと

一日でも長く運用を続けること

神は細部に宿ります。

小さな金額を大切にできる人は、大きな金額も大切にできる人へ成長でき、複利をより一層生かせられるはずです。

ほんの1,000ポイントと侮らずに、お金の習慣を見直してみましょう。

質問②:本当に米国株式を自動・ほったらかしで積み立て続けても大丈夫?

結論から伝えると、「絶対はない」と常識的な疑う気持ちがあり、健全な資産運用を心がける人なら、米国株式を自動・ほったらかしで積み立て続けても大丈夫です。

投資にマイナスのイメージを持っている人の中には「一つの国に集中的に投資し続けるなんて恐ろしい!」と感じた人がいるかもしれません。

特に日本は、バブル崩壊後「失われた20年」という長期的な経済低迷の経験があるので、不安を抱く人も少なくないでしょう。

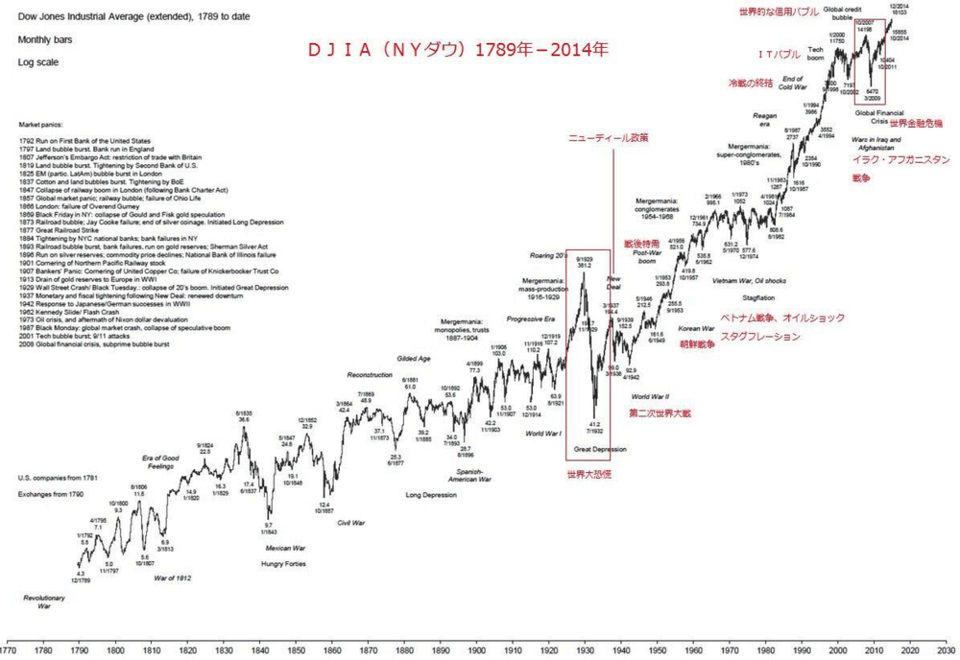

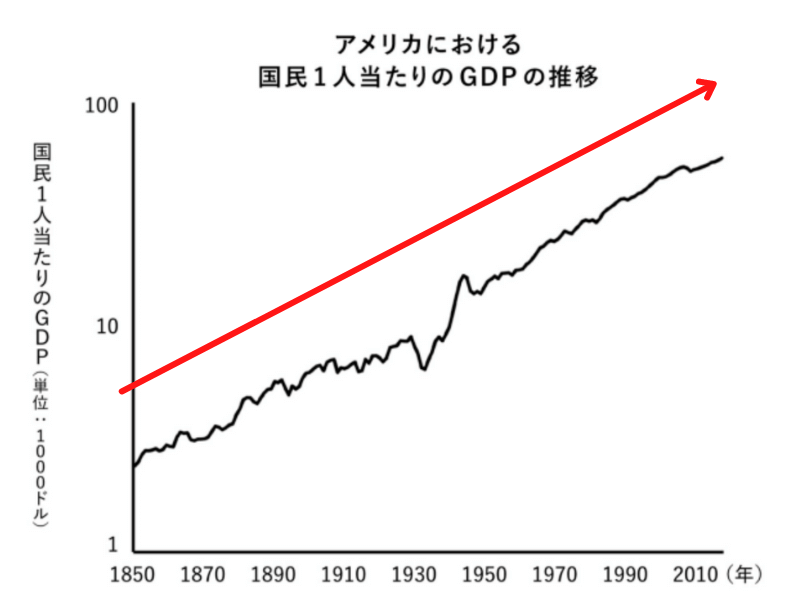

1789年〜2014年の、アメリカの有名な株価指数NYダウの推移チャートを見てみましょう。

株価は短期・中期的に見ると不調な時期もありますが、長期的には一貫して右肩上がりです。

とはいえ、「株価の上昇だけで、国民の生活は良くなっていないのでは?」と考える人もいるかもしれません。

ここでもう一つ、アメリカにおける国民一人当たりのGDP(国内総生産)の推移グラフも見てみましょう。

GDPも一貫して右肩上がりで、およそ170年間でアメリカ人の生活水準は約20倍になりました。

株価が上昇しただけの、見せかけの経済成長ではないのです。

しかし「経済成長したのは、偶然良い出来事が重なったからでは?」と考える人もいるでしょう。

書籍「サイコロジー・オブ・マネー」から、アメリカで170年の間にどのような災難や危機的状況が起きていたのかが分かる情報を紹介します。

- 大きな戦争が9度あり、130万人の米国人が亡くなった

- 創業された企業の約99.9%が倒産した

- 米国の大統領が4人、暗殺された

- インフルエンザの大流行により、1年間で67万5000人の米国人が亡くなった

- 30回の自然災害で、それぞれ400人以上の米国人が亡くなった

- 33回の景気後退が、累計48年間続いた

- これらの景気後退を予測できた人はほとんどいなかった

- 株価が直近の高値から10%以上も下落したことが少なくとも102回あった

- 株価が3分の1に暴落したことが少なくとも12回あった

- インフレ率が7%を超えた年が通算20回あった

- グーグルによれば「economic pessimism(経済的悲観論)」という言葉が新聞に2万9000回以上掲載された

そして今はコロナ禍であり、アメリカの感染者数は累計5,000万人、死亡者数は80万人超えという状況です。

(参考:BBCニュース「米国の新型ウイルス死者、80万人を超える」より)

数多くの悲観的な出来事の中でも、イノベーションを生み出してきたのがアメリカであり、米国株式は自動積み立ての対象として世界で最も有力な候補なのです。

資産運用の軸として米国株式をおすすめする理由は、いくつかあります。

- AmazonやAppleのような超巨大企業・イノベーションが生まれやすい。

- アメリカは、先進国の中で数少ない人口増加国である。

- アメリカの株式市場は、金融法制が十分に整っている。

→ 新興国の株式市場のように法整備が未熟な市場は、不正行為が行われやすい。

- アメリカでは株主を大切にする文化が根付いている。

→ 株価を上げない経営者は解職・解任。

上記の他にも、数え切れないほどの魅力が米国株式にありますが、究極的にはアメリカの右肩上がりの歴史ほど頼もしい実績はないでしょう。

もし、楽天証券の自動積み立てのサービス対象が以下であれば、皆さんに紹介しようとは考えません。

ぼったくりのアクティブファンド

新興国通貨建ての仕組み債

マイナーな投資商品を対象にした実績のないファンド

楽天証券のような大手ネット証券が米株積立サービスを始めたのは、日本人の資産形成のスピードを前進させるにあたり、意味のある出来事だと考えています。

ぜひ、米国株式の自動積み立てサービスを積極的に活用していきましょう。

なお「投資は米国株式“だけ”で良いのか?」という話題については、以下の記事で分かりやすく解説しているので、ぜひ参考にしてください。

また「米国株式に投資すれば100%勝てる」という甘い考え方について、リベ大では常に注意喚起をしています。

米国株式投資は勝率の高い投資だと考えていますが、投資の世界に絶対はありません。

人の欲望により、幾度もバブルが発生するのは歴史の常であり、経済は時に5年・10年と長期低迷することもあります。

不死鳥のように何度も蘇ってきたアメリカ経済ですが、二度とアメリカが復活できないほどの強烈なダメージを与える悲劇が、いつか訪れるかもしれません。

「絶対はない」という常識的な疑う心を持ちながら、以下のように備えておくのがリベ大の考える投資家としての健全な姿勢です。

アメリカの成長をメインシナリオとし、腰を据えて長期投資する。

アメリカ経済が不調になった時の保険として、資産防衛の手も打っておく。

- 例:現金も十分に確保しておく。

- 例:アメリカ以外の国、不動産やゴールドなどにも分散投資をする。

アメリカが成長し続けられるのかどうか、経済に対するアンテナを張り、学び続ける。

米国株式が好調だからと、米国株式が不調になった時を一切考えない。

→ もしアメリカの株式市場が崩壊すれば、確率極小・損失極大の状態となり、人生が台無しになる可能性もある。

「米国株式に投資しておけば大丈夫だろう」と経済やお金のニュースを無視し、勉強をしない。

→ 時代の変化を見極められず、気づいた時には手遅れの「ゆでガエル」状態になる可能性もある。

投資家として健全な姿勢を保ち続けられる限り、皆さんが「資産5,000万円超えの小金持ち」になるのは時間の問題と言えるでしょう。

難しくて大変そうだと感じるかもしれませんが、誰でも最初は初心者です。

億り人を達成している人も、最初は1万円といった金額から資産運用をスタートしています。

様々な経験を積み、自分のお金の器と資産額を大きくしていくために、少しでも早いタイミングから小さく資産運用を始め、一歩ずつレベルアップを目指しましょう。

まとめ:一日でも早く投資を始め、複利の力を生かそう

今回の記事では、2021年12月26日より取り扱い開始した楽天証券の新サービスについて、以下の2点を解説しました。

- 楽天証券の新サービス「米株積立・米国株式ポイント投資」ついて

- 米国株式の自動積み立て・ポイント投資に関する2つの質問への回答

楽天証券では投資信託のみ対象だった米国株式の積み立て設定が、米株積立サービス開始により個別株式・ETFも対象となり、さらに便利になりました。

米株積立サービスの概要と2つの注意点は、以下の通りです。

米株積立サービスの概要

- 個別株式やETFの積み立てが可能

- 米ドルでも日本円でも購入できる

- 1回1万円から設定可能(米ドルの場合1万円相当額から)

- 毎月積み立て or 毎週積み立てを選べる

- ボーナス月だけ積み立て額を増やせる

- 決まった株数 or 決まった金額といった積み立て方法を選べる

- 特定口座でもNISA口座でも購入できる

米株積立サービス2つの注意点

- クレジットカード決済ができない

- 為替手数料が最安ではない

→ 楽天証券よりも「d NEOBANK・SBI証券のセット利用」の方が為替手数料は最安(※2022年1月時点)

米国株式ポイント投資サービスの概要と3つの注意点は、以下の通りです。

米国株式ポイント投資サービスの概要

- 円貨決済時に米国株式の購入代金や手数料を楽天ポイントで支払える

- 楽天ポイントは1ポイント1円から利用可能

- 楽天ポイントの利用方法を選べる

→ 全ての利用可能ポイントを使っても利用上限ポイントを設定しても良い - 一般口座・特定口座はもちろんNISA口座でも使える

- 新サービスの米株積立にも楽天ポイントは利用可能

米国株式ポイント投資サービス3つの注意点

- ジュニアNISAでは使えない

- 株式の注文日から受渡日までの間は支払う現金と楽天ポイントが二重拘束される

- 期間限定ポイント・他社サービスから交換した楽天ポイント・楽天証券ポイントは使えない

期間限定ポイントのような使い道が限られるポイントは生活費の補てんに、通常ポイントは株式の購入に利用するといった戦略を立てながらポイントを活用していきましょう。

そして、米国株式の自動積み立て・ポイント投資に関して最も多く想定される2つの質問への回答は以下の通りです。

回答①:毎月1,000ポイントの投資にも十分意味はある。

- なぜなら複利が効くため。

- 神は細部に宿り、小さなお金を大切にする姿勢が富を生む。

質問②:本当に米国株式を自動・ほったらかしで積み立て続けても大丈夫?

回答②:健全な資産運用を心がける人なら大丈夫。

- アメリカは尋常ではない数の悲観的な状況を乗り越え、右肩上がりの成長を続けている。

- 過去の実績だけではなく、アメリカは将来の成長期待も十分ある。

- ただし、経済に対するアンテナを張り、学び続ける努力といった投資家としての健全な姿勢を忘れないこと。

2つの新サービスである米株積立・米国株式ポイント投資の取り扱い開始により、楽天証券がまた一歩前進しました。

皆さんに自信を持っておすすめできる最強のネット証券の地位が、一層高まったとも言えます。

リベ大ブログで繰り返し伝え続けていることですが、現代における「富の倉庫」は銀行口座ではなく、証券口座です。

証券口座を持たないまま経済的自由を手に入れたお金持ちは、ほとんどいないでしょう。

今の世の中では格差が広がり続けています。

お金を増やし続けている人

お金を増やせない人

上記の2人の差は、まさに証券口座を持っているかどうかと言えます。

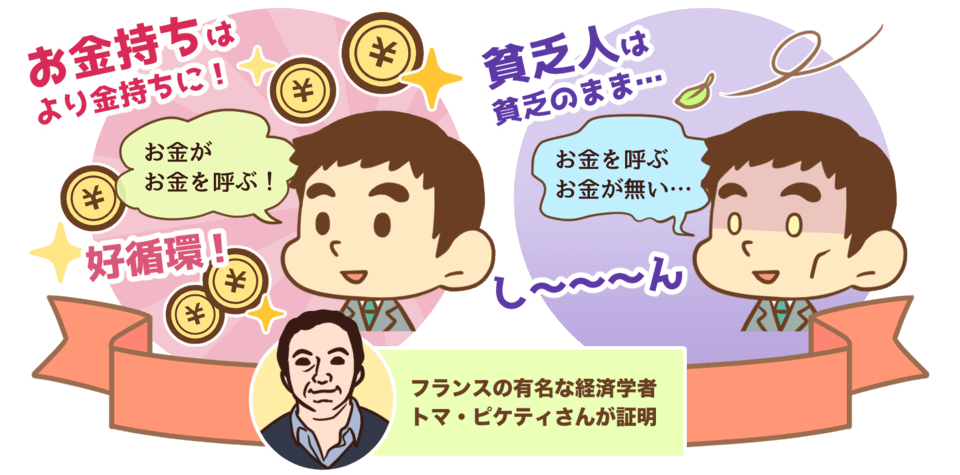

フランスの有名な経済学者トマ・ピケティ氏が証明した「r > g」のように、皆さんの給料が増えるスピードより証券口座の資産が増えるスピードの方が速いです。

労働者と資本家(投資家)との差は開いていくことに気づけるかどうかが、人生の分かれ道になります。

もし証券口座を持っていない人は、ぜひこれを機に証券口座の開設から始めましょう。

申し込みは数分で完了し、口座開設手数料・登録料なども一切かからず、無料で開設できます。

なお、リベ大おすすめの証券口座は、「楽天証券」と「SBI証券」です。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

経済的には暗いニュースが続いている日本ですが、今回の記事を通して皆さんの家計が少しでも良くなるキッカケとして貢献できれば嬉しいです。

以上、こぱんでした!

▼「投資についてもっと学びたい!」という人に読んでほしい記事がこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!