こんにちは、こぱんです!

コロナウイルス感染症に対する緊急事態宣言が2020年5月25日に解除されました。

ですが、いつ起こるのか分からない第2波に対して、不安を感じている人も多いです。

そんな中、2020年5月1日に「コロナ保険」(医療保険)が発売されました。

リベ大では基本的に必要な保険は、以下の3つだけと繰り返し伝えています。

- 火災保険

- 自動車保険(車両保険は不要)

- 最低限の掛け捨て生命保険

つまり、コロナ保険のような医療保険は全く必要ありません。

コロナウイルス感染症の拡大を受けて、保険業界は以下のような状況になっています。

- 「コロナ保険」の発売

- 生命保険の契約数の増加

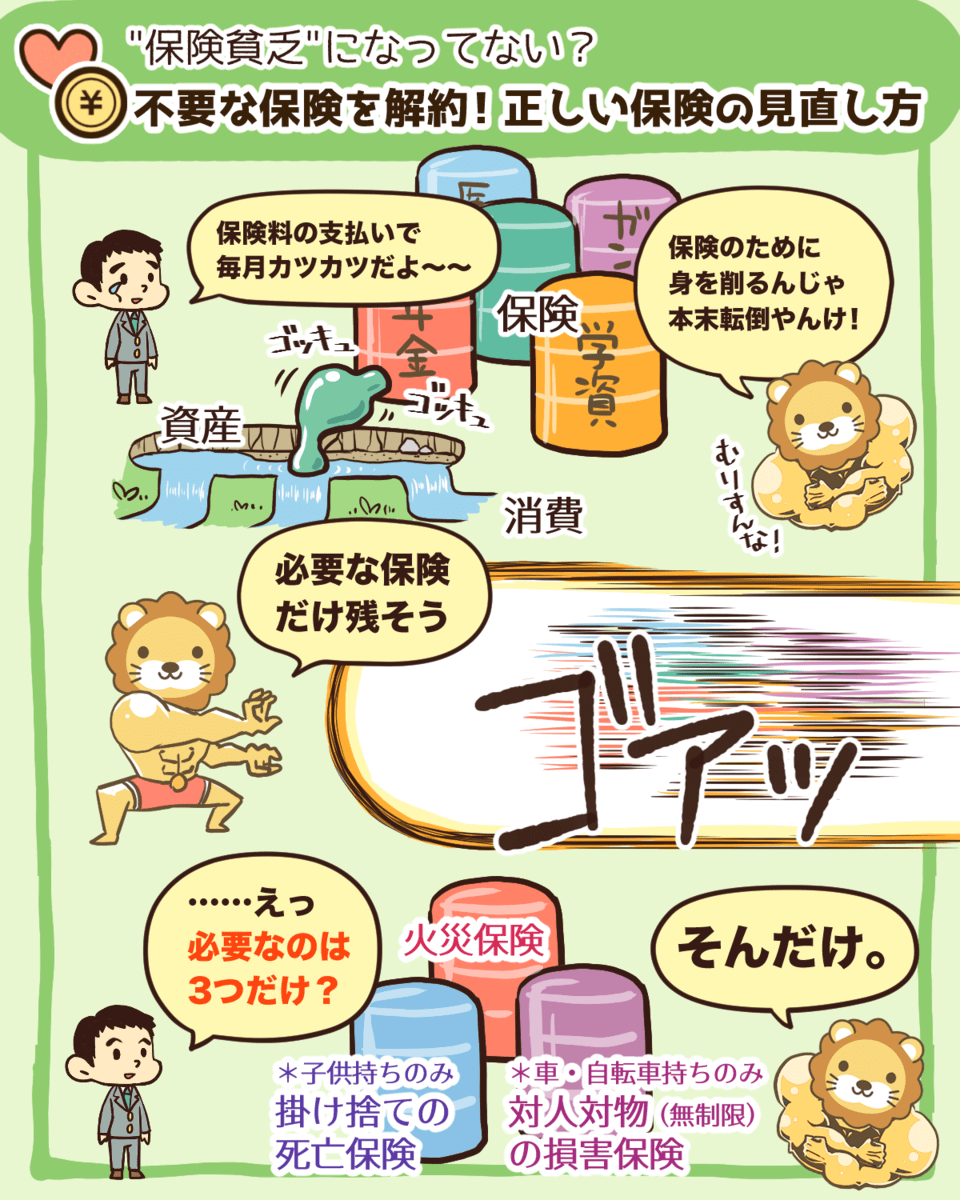

コロナウイルス感染症拡大によって、不安が大きくなり、保険でも何でも使って安心したいという気持ちは分かります。

お金に関する判断で大切なことは、数字と感情を分けて考えるということです。

経済もコロナウイルスによって混乱しつつある今だからこそ、まずは数字で考えていきましょう。

そこで今回は「コロナ保険」に関して、以下の3つについて解説します。

- コロナ保険(コロナ助け合い保険)とは?

- コロナウイルス感染時のお金について

- 保険に対する基本的な考え方

お金を「貯める力」を失うことなく、失敗や損をしない道を選んでください。

目次

解説動画:新発売のコロナ保険に加入しておくべきか?

このブログの内容は下記の動画でも解説しています!

コロナ保険(コロナ助け合い保険)とは?

2020年5月1日、コロナウイルス感染症にも対応した保険として発売されたのが「コロナ助け合い保険」です。

取り扱っている会社は、株式会社JustInCaseという保険業登録を受けて2年程度の会社です。

ちなみに、「コロナ」に関連した保険は、以下の国々でもどんどん発売されています。

- タイ

- インド

- 香港 など

さて、「コロナ助け合い保険」の内容は、以下の通りです。

【保険料】

- 月額510円~960円(年齢・性別による)

【手続き】

- オンラインで完結し、クレジットカード決済後すぐに保障開始

【保証内容】

- 基本的に1泊2日以上の入院を条件に、10万円が受け取れる

- コロナにかかっていてもかかってなくても受け取れる

- コロナにかかって、自宅療養した場合でも受け取れる

- ただし、10万円うけとれるのは1年の間に1回だけ

「コロナに感染したらきっとお金もかかるし、10万円あれば安心かも」

「保険料も数百円なら払えそう」

「オンラインですぐに保障開始できるって良いかも」

コロナウイルスに感染したら大変、ということは間違いありません。

ですが、「病気で大変なこと」と「お金がどれくらいかかるのか」ということは別の話です。

コロナウイルスに感染した場合にお金がいくらかかるのか?

これが分からないと、保険に入るべきかどうかは判断することができません。

当たり前のことですが、保険でカバーできるのはお金の問題だけで、病気自体の対策にはなりませんからね。例えば、

保険に入ればコロナに感染しない!

保険に入ればコロナの症状が軽くなる!

リベ大ではがん保険も不要と繰り返し伝えているので、詳しく解説している下記の動画も参考にしてみてください。

コロナウイルス感染時のお金について

漠然としたお金に対する「不安」を小さくするためには、実際の支出、そして収入への影響を把握することが大切です。

そこで、以下の2つのケースについて解説していきます。

- コロナウイルス感染時の支出

- コロナウイルス感染時の収入への影響

ケース①:コロナウイルス感染時の支出

コロナウイルス感染症は法令により「指定感染症」と指定されており、医療費は基本的に公費負担となります。

またそれ以外の費用も、以下のように負担は大きくありません。

- 行政検査として行われるPCR検査は無料

- 初診料等は、通常通りの自己負担(原則3割)

- 高所得者を除き、入院時の医療費は無料

- ホテル療養時の、滞在費・食費は無料(日用品費等は有料)

つまり、お金の心配よりも、3密(密閉空間、密集場所、密接場面)を避けて感染リスクを減らすことに注力すべきです。

ケース②:コロナウイルス感染症時の収入への影響

コロナウイルスに感染して入院が必要となった場合、平均の入院期間は16.6日、回復後の自宅待機期間は2週間程度です。

(国立感染症研究所、3月23日付けの新型コロナウイルス感染症確定症例516例の記述疫学より)

もちろん症状の重さには個人差がありますが、仕事を休む必要がある期間は1~2ヶ月が一般的と言えますね。

会社員の場合、この仕事を休んでいる期間における収入は以下2つのパターンから選択することになります。

- 有給休暇を取得する

- 傷病手当金を受け取る

まず、有給休暇が残っている場合は、1つ目の「有給休暇を取得する」ことになります。

有給休暇のため、当然この期間は給料の減額は一切ありません。

もし有給休暇が無い場合は、2つ目の「傷病手当金を受け取る」ことになります。

傷病手当金はサラリーマンが加入する健康保険の制度で、最大1年6ヶ月間およそ月収の3分の2を受け取ることができます。

傷病手当金については、詳しく解説した動画があるので、下記を参考にしてみてください。

解説動画

ちなみに、コロナウイルスに感染した場合、国民健康保険の加入者でも傷病手当金を受け取れる可能性があります。

ただ、対象は自営業者ではなく、国保の加入者の1/3が該当する「被用者」なので注意してください。

結論としてコロナウイルスに感染した場合でも、以下の2つの理由から経済的な負担という意味で慌てる必要はありません。

コロナウイルス感染時の医療費は無料

有給休暇や傷病手当金での収入補償もある

保険に対する基本的な考え方

本当に必要な保険は3つだけ

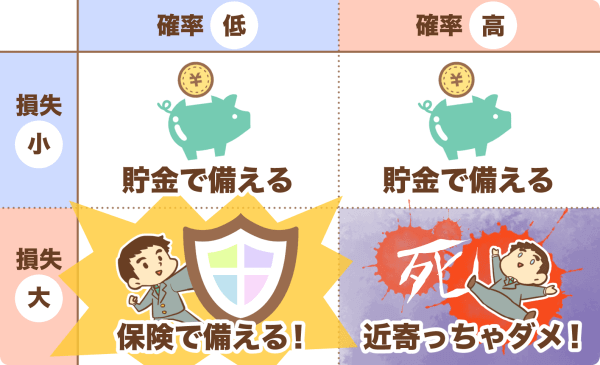

保険とは本来、「発生確率は低いけれど、起きると損失が大きい」という場合に備えて利用します。

- 火災保険

→火災で家が燃えてしまった。

- 自動車保険(車両保険は不要)

→自動車事故で相手に障害を背負わせてしまった

- 最低限の掛け捨て生命保険

→小さい子供がいる家庭で、一家の大黒柱が亡くなってしまった

▼図解で簡単に分かる本当に必要な3つの保険

本当に必要な3つの保険については、詳しく解説している下記の動画も参考にしてみてください。

解説動画

→【5,000円以上は払いすぎ?】本当に必要なおすすめの保険3選

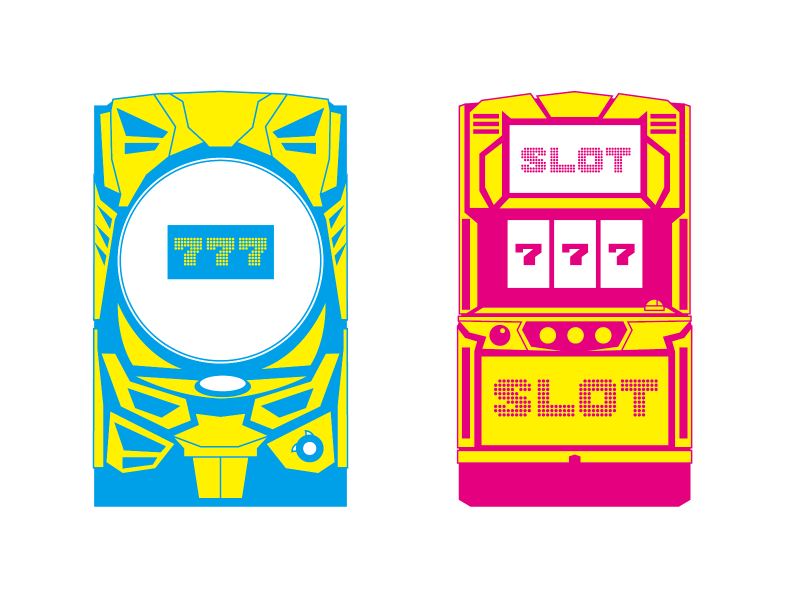

保険の損得はギャンブルと同じこと

医療保険に入って得をしたというのは、「パチンコに行って勝ちました」と言っていることと変わらないのです。

ただそれは、割りに合わないギャンブルに「今日の時点で」勝ったというだけです。

今日も明日もパチンコに行き続けたら、最終的には確率的に負けてしまします。

保険も同じで、保険料を支払い続けたら…、分かりますよね?

繰り返しになりますが、保険は「発生確率は低いけれど、起きると損失が大きい」ことに備えるものです。

だから「損得」で判断することはそもそも保険の目的からは逸れてるんだよ。

公的保険を基本として考え、それでも足りない場合に備えて以下の3つの民間保険で備えるべきなのです。

- 火災保険

- 自動車保険(車両保険は不要)

- 最低限の掛け捨て生命保険

それ以外の保険は不要であり、貯金で備えたほうが良いということです。

ちなみに、「公的保険が破綻したら…」という声もありますが、確率が低すぎることに備えても仕方がありません。

- 隕石が落ちてきたらどうしたらいいのか?

- 国が破綻したらどうしたらいいのか?

また、国の公的保険が破綻している状況で、民間保険会社が同じ保障を維持できるとは思えません。

結論:コロナウイルス感染症に保険は不要!

コロナウイルス感染症は、「発生確率は低いけれど、起きると損失が大きい」ケースに該当しないため「コロナ保険」は不要です。

ちなみに、「コロナ助け合い保険」では収益から経費を引いた差額を、日本赤十字社に寄付するとあります。

そういう意味で、リベ大が警鐘を鳴らすボッタクリ目的の保険商品ではないかもしれません。

ですが、だからといって「この保険に加入すべき理由」にはなりません。

みなさんの目的が「寄付」なら保険と混ぜずに直接、日本赤十字社に寄付した方が良いのです。

一方で、「コロナ助け合い保険」(医療保険)ではなく、「生命保険」が必要という以下のような声もあります。

- 医療保険は要らないと分かったけど、死亡したら大変だ

- コロナ助け合い保険はともかく、生命保険は必要だ

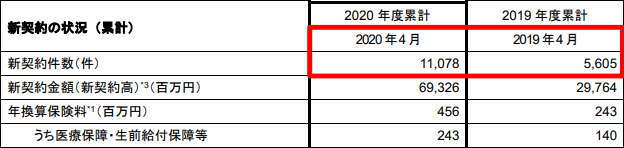

実際、ライフネット生命保険株式会社の死亡保障の契約数は急増しています。

4月の新規契約件数は、前年同月の約2倍と、ものすごく伸びていることが分かります。

コロナウイルス感染症に限らず、生命保険の考え方はいつも同じです。

自分が亡くなった時、経済的に困窮する家族などがいる場合に限り、掛け捨ての生命保険を検討する。

保険料が高くなりすぎないように、遺族年金の金額を考慮した上で必要最小限の加入にしておきましょう。

生命保険に関しては、詳しく解説した動画があるので、下記を参考にしてみてください。

解説動画

まとめ:要・不要を数字で判断できるようになろう

コロナウイルス感染症の拡大によって、「怖い」と感じることは当然です。

今後は経済的な影響も広がり収入が減る人も多くなりますが、漠然とした「不安」という感情だけで保険に飛びつくことは止めましょう。

医療保険、生命保険に限らず、たくさんの保険に加入して高い保険料を支払えば、多くの保障が受けられます。

でもこれは、手厚い「安心」を求める、ある種の贅沢ともいうことができます。

- 火災保険

→火災で家が燃えてしまった。

- 自動車保険(車両保険は不要)

→自動車事故で相手に障害を背負わせてしまった

- 最低限の掛け捨て生命保険

→小さい子供がいる家庭で、一家の大黒柱が亡くなってしまった

「保険料を払いすぎて貯金がない」という状況にならないためにも、家計の優先順位をしっかり見極めて、より良い判断をしていきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「保険について考えたい!」という人に読んで欲しい記事がこちら!