こんにちは、こぱんです!

リベ大では、経済的自由に一歩でも近づくための「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

皆さんがリベ大で学び、お金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なものやトレンドを毎月ピックアップしてお届けする、人気企画の第9弾です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2021年8月版は、皆さんの資産形成に関係する重要なお金のニュース8つを厳選しました。

今回の記事は、下記のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

解説動画:【2021年8月版】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は下記の動画でも解説しています!

2021年8月版のお金のニュースBest8

- 「新入社員の半数が『10年以内に退職予定』理由は?」

- 「投資したら『ポンタ』貯まる SBI証券、月間1.1%」

- 「65歳以上は賃貸住宅に入居できない!?4人に1人が断られる高齢者の住宅難民問題」

- 「住信SBI、振込手数料を個人88円に下げ業界最安に」

- 「MM2Hビザが新条件で再開!『申請受付は2021年10月から』」

- 「新築マンション販売は『超不況』」

- 「『持ち切り型』投信、資産総額1年で5倍 預貯金代わりに」

- 「始まる!子どもの金融教育 学校に任せて平気?」

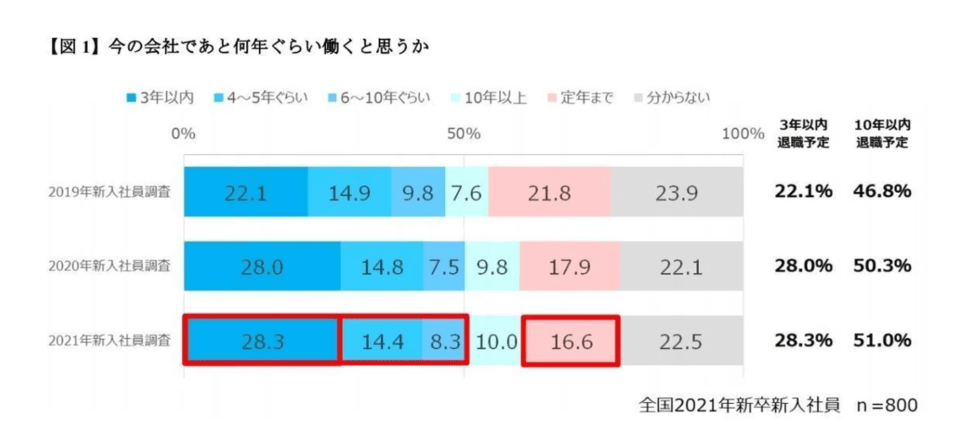

①「新入社員の半数が『10年以内に退職予定』理由は?」

1つ目のニュースは、2021年8月5日のマイナビニュースから「新入社員の半数が“10年以内に退職予定”理由は?」です。

マイナビが実施した「2021年新入社員の意識調査」は、以下の結果となりました。

- 3年以内に退職予定:約3割

- 10年以内に退職予定:半数以上

最初に就職した会社で定年まで働くつもりの人は、年々減少しています。

長らく日本のサラリーマンの典型イメージは、就職(職に就く)ではなく就社(会社に就く)でした。

会社の指示通りの配属先で働き、定年まで勤めあげるのが一般的だったのです。

しかしこれからの時代は、次のように変化していくでしょう。

- 仕事内容や働き方は自分で選ぶ

- 経験も給料も自分でつかむ

多くの新入社員は時代の変化に敏感なため、以下のような理由で10年以内の離職を選択肢の1つとして考えています。

「ライフステージに合わせて働き方を変えたい」

「給料アップが期待できる会社で働きたい」

「いろいろな会社で働いて経験を積みたい」

「転職でキャリアアップしたい」

転職しないことが一般的だったのは、過去のことです。

最初に就職した会社から転職しないのはもちろん自由ですが、転職できない状況はかなり危険でしょう。

自分のキャリアは自分で作るマインドこそが、皆さんの資産形成のエンジンになるからです。

つまり、キャリアを自分で作ることは、お金に困らない生活を手に入れるための必須条件なのです。

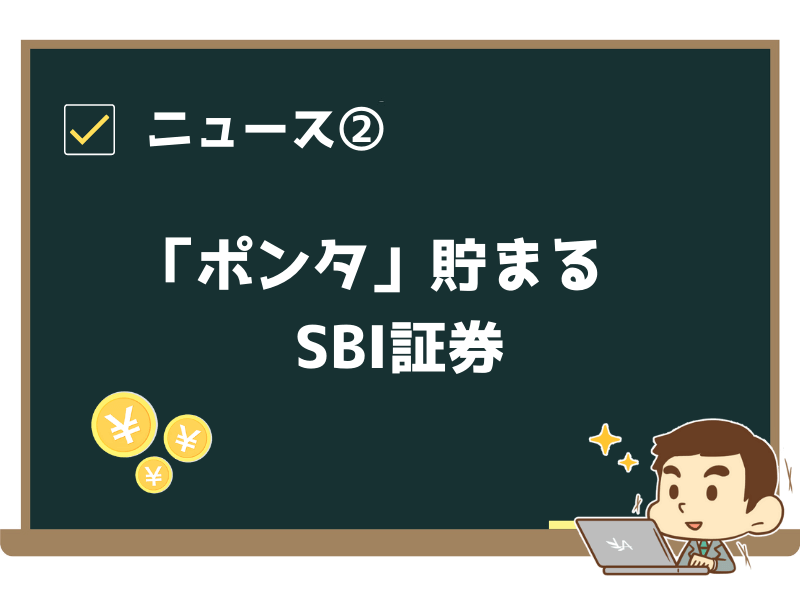

②「投資したら『ポンタ』貯まる SBI証券、月間1.1%」

2つ目のニュースは、2021年8月19日の日本経済新聞から「投資したら“ポンタ”貯まる SBI証券、月間1.1%」です。

SBI証券では2021年11月以降、もともと利用できたTポイントか、今回導入されるPontaポイントかを選べるようになります。

Pontaポイントを選ぶ場合、以下のようにポイントを貯めたり使ったりできます。

- 新規口座開設で100ポイントのPontaが貯まる

- 現物株取引で月間手数料の1.1%相当のPontaが貯まる

- Pontaで投資信託が買える(1ポイント1円相当)

Pontaユーザーにとって、SBI証券の利用がお得です。

なお、Pontaユーザー数は1億人以上います。

SBI証券としては、Pontaユーザーの口座開設と利用を狙っているのでしょう。

実は近年、SBI証券と楽天証券は熾烈な口座数争いを繰り広げています。

2021年5月に楽天が発表した下記の資料を見てください。

- SBI証券:604万口座

- 楽天証券:600万口座

国内株式個人取引シェアNo.1のSBI証券が、楽天証券に追い上げられている様子が分かります。

SBI証券としては、この追い上げられている状況を放置するわけにはいきません。

Pontaの導入で、若い人や初心者の証券口座利用を増やそうとしているのでしょう。

またSBI証券は、三井住友カードを使って積み立て投資ができ、積立額に応じてVポイントが貯まるサービスも導入しています。

SBI証券と楽天証券は、どちらもおすすめできる証券会社です。

持っているクレジットカードや、日常生活でよく使うポイントをふまえて、自分に合った証券会社を使いましょう。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

③「65歳以上は賃貸住宅に入居できない!?4人に1人が断られる高齢者の住宅難民問題」

3つ目のニュースは、2021年8月14日のYahoo!ニュース「サライ.jp」から「65歳以上は賃貸住宅に入居できない!?4人に1人が断られる高齢者の住宅難民問題」です。

444名の65歳以上の高齢者にアンケートを実施したところ「4人に1人が賃貸住宅の入居を断られたことがある」と回答しました。

リベ大では、モノは購入するのではなく、借りることをおすすめしています。

住宅に関しても、お金持ちを目指すならば賃貸の方が有利だと伝えてきました。

家を買う場合でも、不動産投資だと思ってリセールバリュー(売却時の価格)の良い住宅を買うべきです。

とはいえ、日本ではリセールバリューの良い住宅を買うのはなかなか難しいのが現状でしょう。

リセールバリューはさておき、住宅を贅沢な浪費だと認識した上で、家族が幸せに暮らせる理想の家を求めるのは自由です。

リベ大が「住宅は賃貸にすべき」と情報を発信すると「年を取ったときに家を借りられなくなる!」という意見が届くことがあります。

今回のニュース記事は、高齢になったときの住宅問題に対する論拠になると言えるでしょう。

記事によると、高齢者が賃貸住宅の入居を断られる理由は以下の通りです。

- 年齢が高い

- 保証人がいない

- 収入が低い・収入がない

- 健康ではない

つまり、高齢で保証人がおらず低収入で不健康な状態だと、住宅難民になる可能性が高まります。

大家さんの立場からすると、孤独死や長期滞納のリスクを負いたくないのが偽らざる本音でしょう。

しかしリベ大は、以下の理由から高齢者の住宅問題は、リスクはあるがコントロールできるものだと考えています。

- 日本では2065年には、2.6人に1人が65歳以上になると予想されている。

- 今後人口に占める高齢者の割合は増え続けるので、高齢者関連のマーケットは拡大し続ける。

- 2033年には空き家率が30%に到達すると予想されており、空き家の活用が期待される。

- 保険会社からすでに孤独死保険が発売されている。

- 政府が、独り暮らし高齢者の賃貸入居を支援するための契約書ひな型を作っている。

(参考:@DIME「2033年には空き家率が30%に到達、相続登記義務化によって空き家処分は加速するか?」)

(参考:読売新聞オンライン「独り暮らし高齢者の賃貸入居を支援…政府が契約解除や遺品処分の契約書ひな型作成」)

少子高齢化や高齢者マーケットの拡大を背景に、国も民間企業も高齢者の住宅問題を解決するための動きを見せています。

なお、賃貸が良いか持ち家が良いかは人それぞれです。

どちらにもメリットとデメリットがあるので、バランス良く情報を仕入れて、自分が納得する道を選んでください。

現在20代~40代の人は、個人の資産形成を十分に進めつつ、世の中の変化を見定めて後手に回らないようにしましょう。

④「住信SBI、振込手数料を個人88円に下げ業界最安に」

4つ目のニュースは、2021年8月23日の日本経済新聞から「住信SBI、振込手数料を個人88円に下げ 業界最安に」です。

銀行間で行われる振込の送金処理には、全国銀行データ通信システムが使われています。

2021年10月以降、全銀システムの手数料が引き下げられるというニュースです。

全銀システムの手数料引き下げに伴い、住信SBIは他行宛てのネットバンキングの振込手数料を引き下げます。

また手数料引き下げの動きは、特にネット銀行でトレンドとなっています。

- 住信SBIネット銀行:88円(2021年9月時点でネット銀行業界最安)

- auじぶん銀行:99円

- ソニー銀行:110円(開業以来初値下げ)

- イオン銀行:110円

お金の世界では「同じことをするなら安い方が良い」のは絶対の真理です。

- S&P500に投資するなら、信託報酬が低いファンドの方が良い。

- 死亡保障額3,000万円の生命保険に入るなら、保険料は安い方が良い。

- お金を振り込むなら、手数料が安い銀行を使った方が良い。

結果がほとんど同じなのに、あえて高いお金を払う必要性はありません。

そのため「昔から使っている銀行だから」「就職時に会社で作らされた銀行だから」といった理由で、手数料の高い銀行を使い続けないようにしましょう。

ATM手数料や振込手数料は、積もれば大きなコストになります。

ぜひ、上手にネット銀行を活用してください。

⑤「MM2Hビザが新条件で再開!『申請受付は2021年10月から』」

5つ目のニュースは、2021年8月12日のIKILINKSから「MM2Hビザが新条件で再開!“申請受付は2021年10月から”」です。

皆さんは、以下のように考えたことはないでしょうか?

日本と海外の物価の差を考えて、海外移住した人は多く存在します。

移住先はタイやマレーシア、フィリピン、インドネシアなどが一般的です。

しかし、ビザの申請条件が変更になり、移住先として人気だったマレーシアへの移住や長期滞在がかなり厳しくなりました。

申請条件のBeforeとAfterは、以下の通りです。

| Before | After | |

| 金融資産証明 | 50歳未満:約1,250万円 50歳以上:約845万円 |

約3,750万円 |

| 定期預金証明 | 50歳未満:約750万円 50歳以上:約375万円 |

約2,500万円 |

| 月収証明 | 約25万円 | 約100万円 |

| 有効期間 | 10年 | 5年 |

今回の条件変更で、マレーシアへの移住申請者が激減すると考えている人も多いようです。

なお、皆さんの中には「移住をする予定はない」「移住するにしてもマレーシアは候補地ではない」という人もいるでしょう。

しかし、このニュースから意識すべきは次の2つです。

- メガトレンド「安いニッポン」

- 制度は変わる

「安いニッポン」という言葉が話題になっています。

- 物価の安い国ニッポン:ディズニーランドの入場料やダイソーの商品価格が世界最安水準

- 賃金の低い国ニッポン:平均年収がまったく上がらない(日本は388万円、アメリカは662万円)

「世界一物価が高い街は東京」と呼ばれたのは昔の話です。

むしろ日本は「安い国」の代名詞になりつつあります。

安いニッポンに興味のある人は、ぜひ以下の新書を読んでみてください。

驚くべきことに、アメリカの一部の都市では年収1,400万円でも低所得者となります。

また、中国の富裕層はアメリカやヨーロッパに行くため、日本にはあまり来ていないそうです。

日本に来る中国人は、日本の安さに魅力を感じる中間層が多いのです。

ひと昔前は、先進国である日本で稼いで資産形成して、老後は新興国でセカンドライフを送るのが基本的なパターンでした。

しかし「安いニッポン」になった今は、日本の地方でFIREした方がよほど安く暮らせます。

マレーシアへの移住条件が厳しくなったように見えるのは、日本の経済成長が弱いことの裏返しでもあります。

日本がお金持ちの国になっていくのなら今回の条件変更はどこ吹く風でしょうが、日本の現状を踏まえると以下のような戦略が合理的でしょう。

- 経済成長著しいアメリカに投資して稼ぐ。(例:S&P500に投資する)

- 先進国とは思えないほど安いニッポンで、稼いだお金を使って快適に暮らす。

言語や治安、医療、教育、交通インフラの面でも日本で暮らす優位性はあります。

新興国に移住するまでもなく、日本で安く快適に暮らせるのです。

つみたてNISA・iDeCoといった制度や、投資収益に対する税率(2021年9月現在約20%)も永遠ではありません。

ビザの更新条件のように、社会や経済状況の変化に応じて変わります。

そのため、今ある制度が永遠に続くことを前提にした生き方は危険です。

また、制度がずっと続くことを前提とするのは、リスクに備えずにサボっていると言わざるを得ません。

どんな変化が起きても波乗りできるように、情報には敏感になりましょう。

⑥「新築マンション販売は『超不況』 」

6つ目のニュースは、週刊エコノミスト2021年8月31日号から「新築マンション販売は“超不況”」です。

新築マンション販売が不況と聞くと、次のように思う人もいるかもしれません。

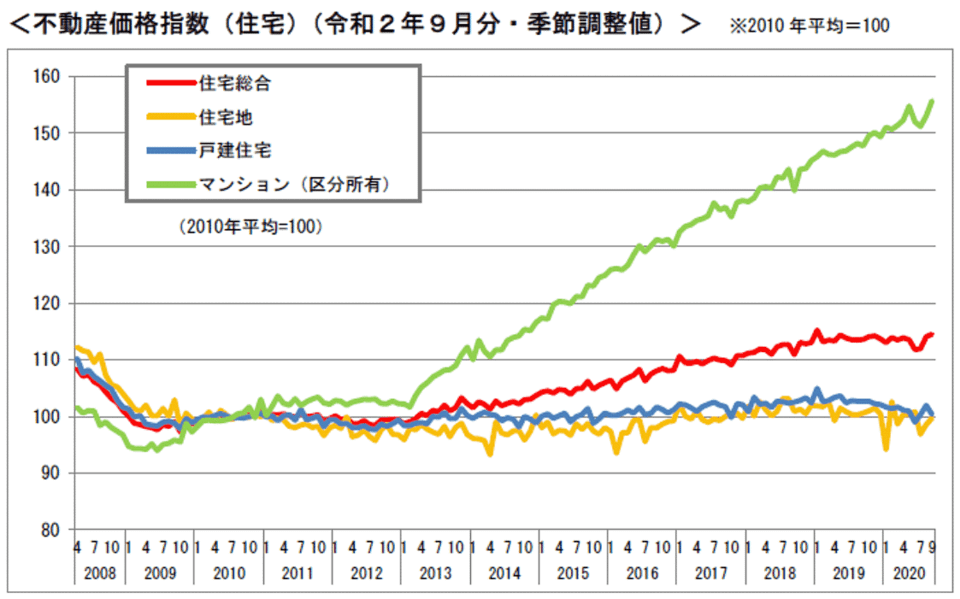

下記のグラフを見ると、マンションが独り勝ちしているのが分かります。

価格水準

- 戸建てや住宅地:ほぼ変わらず

- マンション:1.5倍以上に成長(2010年の住宅価格を100とした場合)

東京23区の新築マンションの平均価格

- 2018年:7,142万円

- 2021年上期;8,041万円

一見するとマンション業界は伸びているように見えますが、実態は少し複雑です。

実は、マンション業界は以下のように推移しています。

年間販売戸数

- 2001年:8.9万戸(ピーク時)

- 2020年:2.7万戸(ピーク時のおよそ30%)

販売時価総額

- 2001年:3.6兆円

- 2020年;1.6兆円

マンションの年間販売戸数はこの20年で激減し、販売時価総額も半分以下になりました。

つまり、新築マンションの販売事業は超不況業種なのです。

投資で勝ちたいなら、マンション業界のような縮小する産業への投資は避けるべきでしょう。

なお、マンション業界が縮小している背景は以下の通りです。

- 2008年のリーマンショックで、低~中価格帯のディベロッパーが続々倒産した。

- 不景気を生き延びた大手(三井不動産や三菱地所などのメジャー7)は、主に高級マンションを世帯年収1,000万超のパワーカップルに売っている。

- 史上空前の低金利が続いている。(0.5%弱の金利で住宅ローンを組むことも可能)

不動産大手が、良い立地に高級マンションを建て、収入が高いごく限られた層に売っているのが現状です。

また、立地が厳選される一方、部屋は狭くなり続けています。

ひと昔前は、3LDKだと70㎡後半~80㎡の広さの物件もありましたが、今は60㎡台が当たり前です。

なお、マンションの価格水準が上がっているのは、需要と供給のバランスが関係しています。

- 新築マンションの供給戸数が激減した

- 需要があるのに供給が少ないので価格が上がった

需要と供給のバランスが重要なのは、お金の世界の大原則です。

お金に強い人は、需要と供給のバランスを意識しない買い物は絶対にしません。

今後、新築マンションの供給が爆発的に増えることは考えにくいため、リセールバリューを維持できる可能性が高いです。

住宅の購入を考えている人は、強い需要があるのに供給は限られている家を探しましょう。

立地が良く広い家

建物の構造が頑丈で、管理状態も良好なもの

ただ、住宅購入には金利上昇や住宅ローン税制の見直しなどのリスク要因があるので注意が必要です。

リセールバリューの良い持ち家を探したい人は、今後も住宅に関するトレンドは必ず押さえておきましょう。

⑦「『持ち切り型』投信、資産総額1年で5倍 預貯金代わりに」

7つ目のニュースは、2021年8月2日の日本経済新聞から「“持ち切り型”投信、資産総額1年で5倍 預貯金代わりに」です。

手堅く年利1%程度の利回りが目指せるため人気が集まっています。

持ち切り型の投資信託は、資産運用のプロが運用するファンドの1つです。

ファンドの購入者は、4年~5年程度の運用満期まで解約せずに持ち続けることを前提とします。

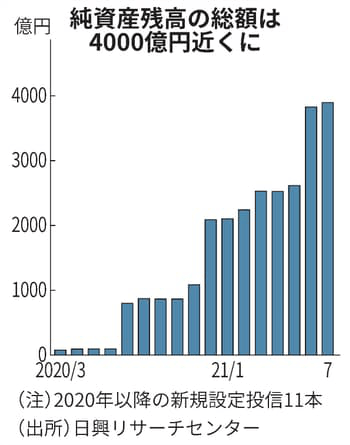

下記のように、2020年以降の新規設定投信11本は、短期間で純資産が急増しています。

今やメガバンクの普通預金金利は0.002%です。

持ち切り型の投資信託に対して、次のように考える人がいても不思議ではありません。

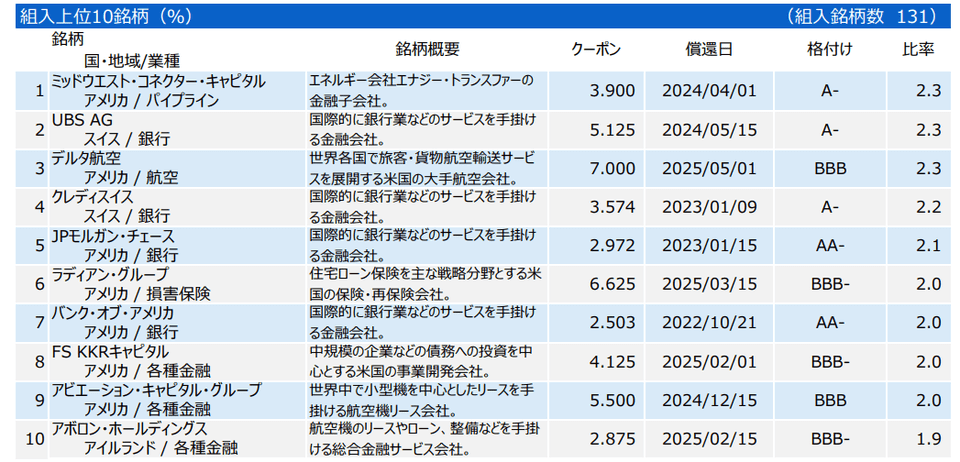

サンプルとして、持ち切り型投信の中身を1つ見てみましょう。

下記は、世界中の優良企業が発行する社債に投資しているPIMCO グローバル・ターゲット戦略債券ファンドです。

- デルタ航空

- クレディスイス

- JPモルガン・チェース

- バンク・オブ・アメリカなど

日本でも耳にするような大企業の社債を組み入れています。

なお補足ですが、企業側から見ると社債は借金のようなものです。

社債を発行した企業は、社債の購入者である投資家からお金を手に入れられる一方、彼らに年利3~7%前後の利息を支払う必要があります。

さて、PIMCO グローバル・ターゲット戦略債券ファンドは、優良企業が発行する社債にこまごまと分散投資しています。

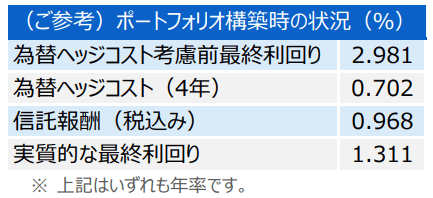

参考までに、ファンド全体の利回りイメージは下記の通りです。

- 諸々のコストを引く前の期待利回り:2.981%

- 為替の影響を受けないようにするためのコスト:0.702%

- ファンド運用者に支払う手数料:0.968%

- 最終的に期待できる利回り:1.311%

補足ですが、倒産する企業が出ると利回りが下がります。

また持ち切り型の投資信託は、他の投資商品と同じく元本割れのリスクがある点に注意しましょう。

2021年9月現在、世界中が低金利の波に襲われています。

そのため、元本を手堅く守りながら年利1%~3%のリターンを確保するのは、非常に難しくなっています。

年利1%のファンドが人気なんて、時代は変わったなぁ。

このニュースで皆さんに知ってほしいのは、次のことです。

- 優良企業の社債を集めてプロが運用する債券ファンドでも、せいぜい年利1%程度の厳しい現実。

- 元本を手堅く守りながら、高利回りのインカムゲインを獲得することは不可能。

ノーリスク・ハイリターンの金融商品は存在しないので、投資家の多くはわざわざリスクをとり、手間と時間をかけて分散投資してるのです。

そのため、もし「元本保証で高利回り!」と投資商品をすすめてくる人がいたら、その人は詐欺師かもしれません。

⑧「始まる!子どもの金融教育 学校に任せて平気?」

8つ目のニュースは、週刊エコノミスト2021年8月31日号から「始まる!子どもの金融教育 学校に任せて平気?」です。

2022年度から高校の授業で金融教育が本格的に始まることについての特集記事です。

新しい「高等学校学習指導要領」には、以下のような内容が含まれています。

- 収支バランスの重要性

- 基本的な金融商品の特徴

- ライフステージごとの特徴と課題

- 社会保障制度

なお、金融教育は家庭科で行われることになっています。

内容は幅広く充実しているようですが、一方で様々な課題も想定されています。

授業は数時間程度しか充てられていない。

教科書は数ページ程度しか割かれていない。

家庭科の先生は、必ずしもお金の知識に詳しいわけではない。

講師を招いても表面的な制度解説や一般論になりがちで、身近さやリアリティが出しにくい。

お金への関わり方は、生き方そのものです。

子どもにお金の価値観を伝えるのは、あくまでも親の役割なのです。

そのため、金融教育については以下のような温度感で捉えておくと良いでしょう。

金融教育は学校にすべて任せる

学校の金融教育をきっかけに家庭で子どもとお金の話をする

まとめ:2021年8月版のお金のニュースを振り返ろう

今回は、2021年8月版の資産形成に関する8つのニュースを振り返りました。

- 「新入社員の半数が『10年以内に退職予定』理由は?」

- 「投資したら『ポンタ』貯まる SBI証券、月間1.1%」

- 「65歳以上は賃貸住宅に入居できない!?4人に1人が断られる高齢者の住宅難民問題」

- 「住信SBI、振込手数料を個人88円に下げ業界最安に」

- 「MM2Hビザが新条件で再開!『申請受付は2021年10月から』」

- 「新築マンション販売は『超不況』」

- 「『持ち切り型』投信、資産総額1年で5倍 預貯金代わりに」

- 「始まる!子どもの金融教育 学校に任せて平気?」

最初に就職した会社で定年まで働くつもりの人は、年々減少しています。

働き方のスタンダードも変化していくでしょう。

- 仕事内容や働き方は自分で選ぶ

- 経験も給料も自分でつかむ

最初に就職した会社から転職しないのはもちろん自由ですが、転職できない状況はかなり危険です。

SBI証券では2021年11月以降、もともと利用できたTポイントか、今回導入されるPontaポイントかを選べるようになります。

Pontaユーザーにとっては、SBI証券の利用がお得です。

持っているクレジットカードや、日常生活でよく使うポイントをふまえて、自分に合った証券会社を使いましょう。

65歳以上の高齢者にアンケートを実施したところ「4人に1人が賃貸住宅の入居を断られたことがある」という結果になりました。

しかし、少子高齢化により高齢者関係のマーケットは拡大しています。

少子高齢化や高齢者マーケットの拡大を背景に、国も民間企業も高齢者の住宅問題を解決するための動きを見せています。

若い人は資産形成を十分に進めつつ、世の中の変化を見定めて後手に回らないようにしましょう。

ネット銀行を中心に、手数料値下げの動きが繰り広げられています。

お金の世界では「同じことをするなら安い方が良い」は絶対の真理です。

結果がほとんど同じなのに、あえて高いお金を払う必要性はありません。

ビザの申請条件が変更になり、移住先として人気だったマレーシアへの移住や長期滞在がかなり厳しくなりました。

申請条件が厳しくなったことは、日本の経済成長が弱いことの裏返しでもあります。

物価や給料が「安いニッポン」の現状を踏まえた合理的な戦略を視野に入れましょう。

- 経済成長著しいアメリカに投資して稼ぐ。(例:S&P500に投資する)

- 先進国とは思えないほど安いニッポンで、稼いだお金を使って快適に暮らす。

また、今ある制度がずっと続くことはありません。

どんな変化が起きても波乗りできるように、情報には敏感になりましょう。

マンションの年間販売戸数はこの20年で激減し、販売時価総額も半分以下になりました。

つまり、新築マンションの販売事業は超不況業種なのです。

今後、新築マンションの供給が爆発的に増えることは考えにくいため、リセールバリューを維持できる可能性が高いです。

住宅の購入を考えている人は、強い需要があるのに供給は限られている家を探しましょう。

持ち切り型の投資信託は、資産運用のプロが運用するファンドの1つです。

手堅く年利1%程度の利回りが目指せるため人気が集まっています。

このニュースからは、次のことが学べます。

- 優良企業の社債を集めてプロが運用する債券ファンドでも、せいぜい年利1%程度の厳しい現実。

- 元本を手堅く守りながら、高利回りのインカムゲインを獲得することは不可能。

2022年度から、高校の家庭科の授業で金融教育が本格的に始まります。

金融教育には、授業時間の少なさや教える側のお金の知識不足といった課題も指摘されています。

しかし、子どもにお金の価値観を伝えるのは、あくまでも親の役割です。

金融教育については、以下のようなスタンスで捉えておくと良いでしょう。

金融教育は学校にすべて任せる

学校の金融教育をきっかけに家庭で子どもとお金の話をする

2020年12月〜2021年8月の記事を全部読んだ人は、すでに76本のニュースを学んでいます。

リベ大からの76本ノックをキャッチしている人は、間違いなくお金に強くなっています。

関連記事

皆さんが当たり前に思っているお金の知識を他の人に話しても、もはや伝わらないくらいレベルアップしているかもしれません。

最後に、イチロー氏の名言を紹介しておきます。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」。

今後もリベ大で楽しみながら学び、お金の知識をレベルアップしていきましょう。

積み上げた知識や経験は、いつかどこかで生かされます。

その結果として、皆さんの年収や資産が、少しずつ増えていけば嬉しい限りです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「資産形成をしたい!」という方に読んで欲しい記事がこちら!