こんにちは、こぱんです!

コロナウイルス感染症の影響で、収入が激減して生活が苦しいという声も出ています。

結論から言えば、給料前払いサービスには大きく2種類あります。

利用するとデメリットが大きいサービス

利用してもさほど問題がないサービス

そのため、サービスを利用する時は、どちらに該当するのかを自分で見極める必要があります。

そこで今回は、給与前払いサービスの見極めに必要な2つのことについて解説します。

- 給与前払いサービスの「仕組み」

- 給与前払いサービスの「懸念点」

今はサービスを利用する予定がない人も、知っておくことで万が一に役立つ可能性があります。

緊急時の豆知識として、しっかり理解していきましょう。

目次

解説動画:「給与前払いサービス」について解説

このブログの内容は下記の動画でも解説しています!

給与前払いサービスの「仕組み」

給与前払いサービスには大きく3つのパターンがあります。

- ①勤め先から直接支払い

- ②勤め先から業務委託

- ③給料ファクタリング

それぞれ仕組みが違うので、1つずつ解説していきます。

パターン①:勤め先から直接支払い

勤め先からの直接支払いは一番分かりやすく、いわゆる給料の前払いですね。

従業員が勤め先に対して直接請求して、給料を前払いしてもらいます。

労働基準法の第25条には、以下の記述があります。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

分かりやすく言えば、「非常時に従業員から請求があった場合は給料の前払いをしなさい」という意味ですね。

そしてここで言う「非常時」とは、具体的に以下のような場合が挙げられます。

- 出産

- 病気

- 災害

- 結婚

- 死亡

- やむを得ない事情での1週間以上の帰省

つまり、給料の前払い請求は、労働基準法で認められた権利なのです。

ただし1つだけ注意してほしいことがあります。

労働基準法では「すでに行った労働に対して給料日前でも支払うことを認めているだけ」です。

つまり、これから行う労働に対する給料は請求できません。

以下のようなイメージで考えると分かりやすいですよ。

- 給料日:月末

- 労働した期間:1日~15日

- 【前払いの給料】→15日までの労働分

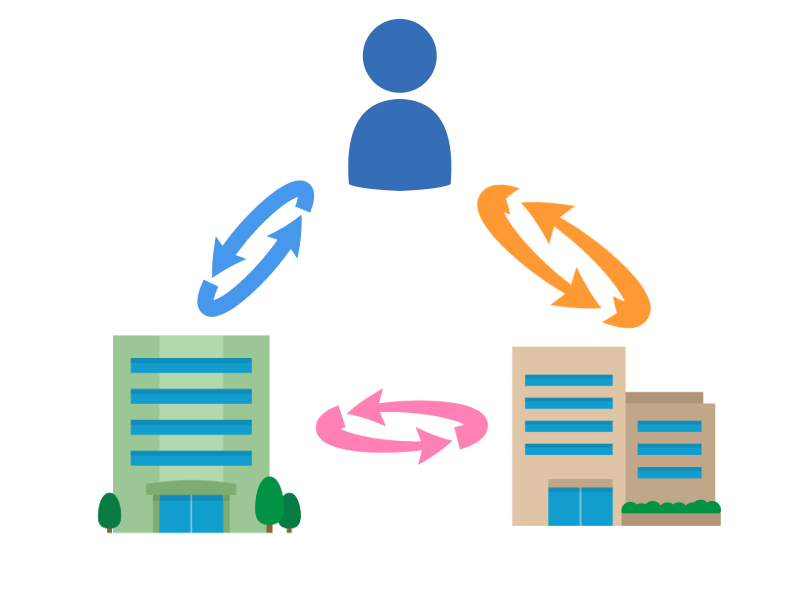

パターン②:勤め先から業務委託

勤め先が給料の前払い業務を、他のサービス会社に委託している場合があります。

この場合は、従業員が勤め先に直接請求するのではなく、委託されたサービス会社に申請します。

実際の仕組みは、以下のような形が多いですね。

- 勤め先がサービス会社に従業員の勤怠データを提供

- 従業員が申請した場合、サービス会社から従業員に給料を前払い

- 給料日には、勤め先から「給料-前払額(-手数料等)」が支払われる

- 一旦サービス会社が立て替え、後日勤め先に請求する

- 事前に勤め先がサービス会社に預けておく

- 法的義務である「非常時払い」に対応したい

- 上記対応にかかる事務負担を抑えたい

- さらに、非常時以外も給料前払いに対応して従業員に報いたい

実際に、CYURICA(キュリカ)という給与前払いサービスを導入した会社では、以下の2つの効果がありました。

- 離職率の低下

- 求人応募者数の増加(2~6倍)

緊急時に限らず、給料日前にお金を振り込んで欲しいというニーズは、意外に多いのですね。

パターン③:給料ファクタリング

従業員には働いた分の給料をもらう権利があり、その権利を売却してお金を得るのが給料ファクタリングです。

- 現在:4月15日

- 現時点までの給料:10万円(4月1日~15日)

- 給料日:5月25日

この状態でサービス会社は、以下のような話をしてきます。

あなたには4月15日の時点で、5月25日に10万円を受け取る権利があります。

その権利を売りませんか?

手数料は引かせてもらうので、7万円になります

その代わり、今すぐにお金が手に入りますよ!

給料ファクタリングでは、契約するのは自分とサービス会社だけで、勤め先は一切関与しません。

そのため、給料日には勤め先から給料の全額が口座に振り込まれます。

その後、自分でサービス会社に10万円を返済しなければなりません。

実は給料ファクタリングの実態は、お金を貸すサービスなのです。

「手数料」と呼んでいた部分は「利息」にあたり、金融庁からも「貸金業」と言われています。

さらに最近では、給料ファクタリングに関する以下のようなトラブルも出始めています。

手数料=利息と考えると、年利1840%超で違法

真夜中に自宅へ取り立てが来た

給与前払いサービスの「懸念点」

さて、給与前払いサービスの3つのパターンを見てきました。

- ①勤め先から直接支払い

- ②勤め先から業務委託

- ③給料ファクタリング

次は、これらのパターンにおける懸念点について考えてみましょう。

パターン①「勤め先から直接支払い」においては、特に懸念はありません。

非常時に該当する時は、勤め先に相談して働いた分の給料を前払いしてもらうことは考慮しても良いですね。

一方で問題となるのは、サービス会社が絡む以下2つのパターンです。

- パターン②「勤め先から業務委託」

- パターン③「給料ファクタリング」

法律的な議論もありますが、今回考えたいのはお金の面での懸念点です。

そこで、以下の2つのポイントから、それぞれのパターンにおける懸念点を解説していきます。

- サービス会社の利益の源はどこか?

- 従業員が負担する手数料が高すぎないか?

ポイント①:サービス会社の利益の源はどこか?

最初にチェックしてほしいのは、サービス会社の利益の源はどこか?ということです。

これは給料の前払いサービスに限らず、新しいサービスを利用する時は、ぜひ立ち止まって考えて欲しいポイントです。

さて、給料前払いサービスにおけるサービス会社の利益の源は、以下の2箇所から徴収する手数料です。

- 企業(勤め先)

- 従業員(前払いを請求する人)

パターン②「勤め先から業務委託」では、サービス会社ごとに手数料を払う対象が変わります。

- 勤め先企業のみ

- 従業員のみ

- 勤め先企業と従業員の両方

一方のパターン③「給料ファクタリング」では、勤め先企業が関係ありません。

つまり、手数料を負担するのは、前払いを請求する従業員だけということになります。

ポイント②:従業員が負担する手数料が高すぎないか?

サービス会社の利益の源が分かったら、次はそれが適切かどうかを考えていきましょう。

給与前払いサービスなら、従業員が負担する手数料が高くないか?が重要となります。

特にパターン③「給料ファクタリング」では、手数料と呼んでいますが、実態は利息です。

実際の裁判でも、無茶苦茶な利回りを請求しているサービス会社があることも明らかになりました。

認定事実(判決文抜粋):年850%を超える割合による利息の契約をしたと認められる(なお,これ以前に行われた取引の利率も,いずれも年700%を超えるものであり,前記1(3)の最初の取引に至っては,年1800%を超える利率となる。)

もちろん裁判でも、利息が高すぎるため契約自体が無効という判決が出ています。

まとめ:あくまで緊急時の資金繰り方法として、知っておこう

緊急時に使える資金繰りとして使える給与前払いサービスですが、大きく3つのパターンがあります。

- ①勤め先から直接支払い

- ②勤め先から業務委託

- ③給料ファクタリング

それぞれのパターンにおける危険度は。ざっくり③>②>①という感じでしょう。

だからこそ給与前払いサービスを利用する場合は、以下の2つのステップを確実に実行しましょう。

- 自分が負担することになる手数料を把握

- 緊急時にお金を手に入れる他の手段と比較

実際に比べると、給与前払いサービスのパターンやサービス会社によって、かなり差があると分かります。

- 手数料の負担がほぼ無い

- 適正な手数料だと納得できる

- リボ払いやカードローンよりはマシ

- サラ金よりひどい、違法な高利貸し

そして合わせて考えておくべきことは、給与の前払いが必要という家計の危機についてです。

具体的には以下2つの、根本的な対策を実施することが重要です。

- 家計の見直し

- 生活防衛資金の確保

少しでも早く、これらの根本的な対策に取り組み、給与の前払いを必要としない強い家計を作っていきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「家計見直しをしたい!」という人に読んで欲しい記事がこちら!