2022年6月13日の株式市場で、S&P500(米国の代表的な500銘柄で構成された株価指数)が3.9%安と急落しました。

また、2022年1月3日の過去最高値からの下落率が21.8%に到達し、「直近高値から20%以上の下落」を記録したことで弱気相場入りとなりました。

ちなみに、年初から113営業日でS&P500は21.6%下落しましたが、これは1932年以来、史上2番目の成績の悪さです。

このニュースを聞いて、「高値から20%も下落してるんだし、だいぶ割安になったんじゃない?」と感じる人もいるかもしれません。

しかし、米国株がこれだけ下落しても、「まだ割安ではない。むしろまだ割高だ!」と考える人たちもいます。

そこで今回の記事は、WSJ(ウォールストリートジャーナル)の「米株は割安になった? 8つのモデルで検証」という記事をベースに、割安・割高を判断するための8つの指標を解説します。

- 株価収益率(PER)

- CAPE(ケープ)

- 株価売上高倍率(PSR)

- 株価純資産倍率(PBR)

- 平均的な投資家の株式配分比率

- バフェット指数

- Qレシオ

- 配当利回り

今回の記事を読んでもらうことで、以下のような投資判断をするための材料が手に入るでしょう。

- 今をチャンスと見て、買い増しに動く。

- 今はまだ早いと見て、静観する。

- どうせ未来は分からないと考え、今まで通り積立投資を続ける。

投資の大原則は、自分の頭で考えて自分の頭で判断することです。

そのためには、今回紹介するような内容についての情報収集や勉強は欠かせません。

サボっていい加減なことをした人から、大損して退場することになります。

目次

解説動画:【20%下落でも】S&P500がまだ割安に見えない8つの理由

このブログの内容は以下の動画でも解説しています!

投資の前提について

本題の前に、投資の前提について確認しましょう。

投資の前提は、割安か割高かは、価格だけを見ていても分からないということです。

皆さんが株式投資で投資しているのは、その名の通り会社の株式、つまり会社の所有権のようなものです。

株式を所有していれば、会社の稼いだ利益の一部と、会社が保有している資産の一部が自分のものになります。

投資の神様、ウォーレン・バフェット氏も、「株式投資とは、会社の一部を所有することだ」と表現しています。

具体的に、トヨタの株式を100株所有した例を見ていきましょう。

2022年6月時点で、トヨタの株式数は約163億株あります。

つまりトヨタの所有権は163億個に分かれているような状態です。

そして皆さんはトヨタの163億分の100を所有していることになります。

車が1台売れるたびに、利益の163億分の100が皆さんのものになるイメージです。

そして、この株式(会社の一部を所有する権利)には、株価と呼ばれる価格がついています。

2022年6月現在のトヨタの株価は、約2,100円です。

この株価を見て、皆さんは安いか高いか、どのように感じるでしょうか?

トヨタの株価が2,100円という情報だけでは、割安か・割高かを判断することはできません。

割安・割高を判断するためには、以下のようにトヨタという会社の本質的な価値を見る必要があります。

会社の本当の価値で考える

- 本当は3,000円の価値があるのに、2,100円の価格がついてるなら割安。

- 本当は1,000円の価値しかないのに、2,100円の価格がついてるなら割高。

他社と比較した価値で考える

- トヨタ株:2,100円

- リベ大株:5,000円

→ リベ大株ですら5,000円なのに、トヨタ株が2,100円なのは安すぎる。

本質的な価値を測るためには、何かと比較することが重要です。

投資初心者にありがちな特徴が、何かと比較するのではなく、価格だけ見ることです。

- 価格が上がっているなら良いもの

- 価格が下がっているなら悪いもの

- 価格が低くなっていれば割安

- 価格が高くなっていれば割高

会社の本当の価値や、他のモノとの比較などにあまり目が向かない人は、割高なモノに平気で投資するケースがあります。

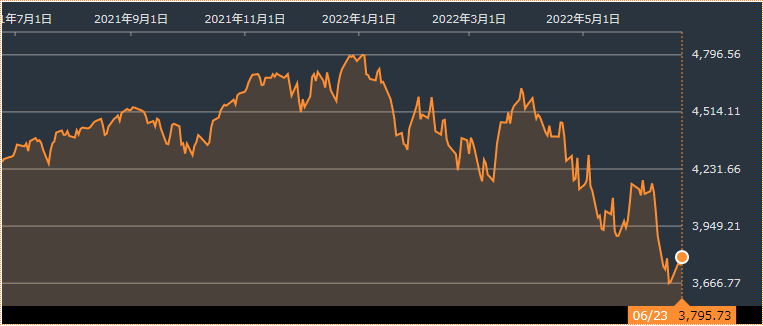

次は、S&P500の直近1年のチャートをご覧ください。

2022年6月23日時点でS&P500は約3,795ptですが、先ほどのトヨタの株価と同様、この数字だけ見ても安いか高いかは判断できません。

しかし、価格だけを見て判断している人は、以下のような感想を持ちます。

「高値から20%も落ちたんだから、安いでしょ。バーゲンセールだ!」

「高値から20%も落ちたんだから、悪い投資対象だよ。買うべきじゃない!」

リベ大にも、「今の株価は安いですか?高いですか?」のように、価格のみで判断している質問が多く寄せられます。

一方で、「今の株価は〇〇と比較して割安ですよね?割高ですよね?」という質問は少ない現実があります。

お伝えしているように、価格だけを見て割安か割高か判断することはできません。

割安か割高かを判断するためには、以下のような目線で考えること必要です。

S&P500の「本当の価値」と比較して、今の価格は適正だろうか?

S&P500と「他の何か」の価格を比べた時、今の価格は適正だろうか?

投資の上級者ほど、センスの良い比較をします。

一方で、センスのない人は、それを比べてどうするの?というものを比較します。

これから紹介する指標は、先人たちが株価が割安か割高かを判定するために作った有用なツールです。

ツールを使用することで、株価と比較すべき「本当の価値」や「他の何か」が明示されるので、投資の上級者のようなセンスの良い比較ができます。

先人の知恵を借りて、価格しか見ない初心者から視野の広い投資家を目指しましょう。

米株は割安か?8つの指標をチェック!

今回解説するのは、以下の8つの指標です。

- 株価収益率(PER)

- CAPE(ケープ)

- 株価売上高倍率(PSR)

- 株価純資産倍率(PBR)

- 平均的な投資家の株式配分比率

- バフェット指数

- Qレシオ

- 配当利回り

指標①:株価収益率(PER)

PERは、割安か割高かの判定に使用されるとても有名なツールです。

株価と一株あたり利益を比較して、「今の株価は一株あたり利益の何倍か?」を表します。

皆さんが株式会社リベ大の株を1株所有している場合、リベ大が稼いだ利益の一部は自分のものになります。

株式総数が400株のリベ大が1年間で10万円稼いだ場合、1株あたりの利益は次の計算式で表されます。

100,000円 ÷ 400株 = 250円(一株あたり利益)

そして、リベ大株が1株5,000円と仮定した場合のPERは、次のように計算できます。

PER:5,000円(株価) ÷ 250円(一株あたり利益) = 20倍

つまりリベ大の株価は、一株あたり利益の20倍の価格になっているということです。

投資家が「この会社はどんどん成長して、一株あたり利益がもっと増えていく!」といような期待感を抱く時、PERは上がります。

つまりPERについては、以下の見方ができます。

- PERが高い:期待感が高まり過ぎていて割高かもしれない

- PERが低い:期待感が低くなっていて割安かもしれない

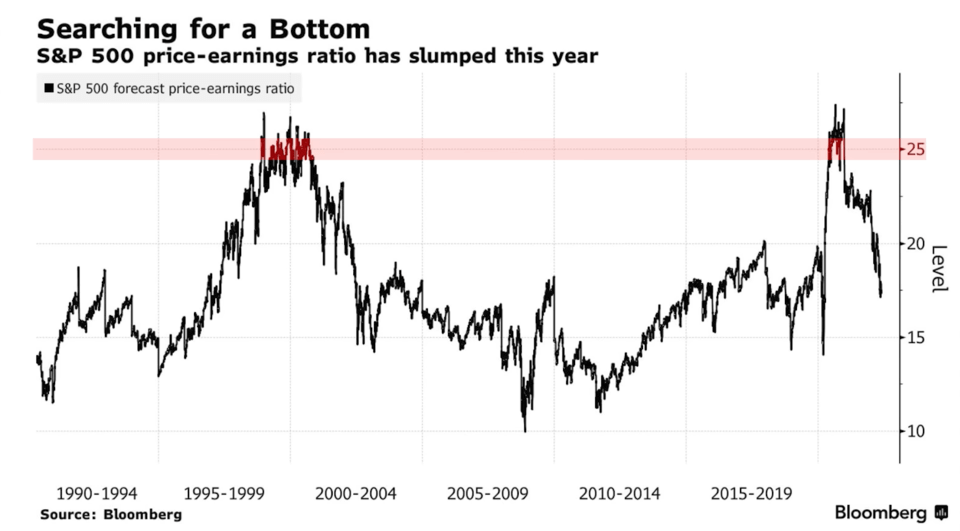

米国株の過去30年平均のPERは約16倍です。

以下グラフのように、ここ最近の高い時は25倍以上ありました。

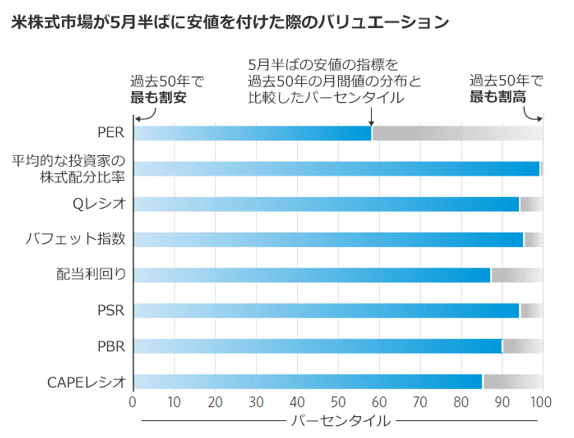

今回参考にしている記事(ウォールストリートジャーナル)の筆者によると、米国株が2022年5月の安値を付けた際のPERは、以下の通りです。

- 過去50年の弱気相場の底値の平均PERを16%上回っている

※この平均値には、2009年3月の弱気相場の底値は含まれていない。当時は米企業がほとんど利益を出しておらず、PERがほぼ際限無く上昇していたため。

- 過去50年の分布の上位42%に位置する

つまり、直近のPERは16倍前後とせいぜい平均レベルの水準と言えます。

「まだ底値に見えない」や「まだ割安とまでは言えない」と判断する人がいるのは自然なことでしょう。

指標②:CAPE(ケープ)

CAPEは、ノーベル経済学賞受賞者のロバート・シラー教授が考案した指数です。

その名前をとって、シラーPERと呼ばれることもあります。

この指標も、PERと同様に「今の株価は一株あたり利益の何倍か?」を示すものです。

ただし、以下のようにPERとCAPEでは一株当たり利益の考え方が異なります。

- PER:1年間の一株あたり利益(予想ベースが多い)で考える

- CAPE:過去10年平均の一株あたり利益で考える

CAPEはPERの進化系のようなものです。

どちらの指数も、株価が企業のリアルな収益力と比べてどれほど割高になっているかを表します。

そして高いほど割高・低いほど割安という考え方もPERと同様です。

CAPEは、一般的に約25倍以上になると割高だと言われています。

- 1929年のブラック・チューズデーの直前(29倍)

- 2000年のドットコムバブルの直前(44倍)

- 2008年のリーマンショックの直前(27倍)

記事の筆者によると、2022年5月の米国株の安値のCAPEは30.4倍です。

この状況を過去と比較すると以下の通りです。

- 1900年以降の全弱気相場底値の平均CAPEの2倍以上に該当

- 過去50年の分布の上位15%に位置する

CAPEの数値を見て、「全然割安に見えない」と判断する人がいる状況も納得できます。

指標③:株価売上高倍率(PSR)

PSRは、株価と一株あたり売上高を比較し、「今の株価は一株あたり売上高の何倍か?」を示す指標です。

①PERと②CAPEが一株あたり利益で考えていたところを、③PSRは一株あたり売上高で考える点が異なります。

少し前までのAmazonのように、以下のように考える企業は、PERでの評価が困難です。

このように一株あたり利益が全く存在しない企業を評価する際は、PERよりPSRの方が役に立つ場合があります。

そして、PSRも高いほど割高・低いほど割安です。

株式会社リベ大の売り上げは年間100万円あります。

株式の時価総額が5,000万円の場合、PSRは次のように計算できます。

PSR:5,000万円 ÷ 100万円 = 50倍

上記例のように、100万円しか売り上げが無い企業を、5,000万円払ってでも欲しいという人はほとんどいないでしょう。

記事の筆者によると、2022年5月の米国株PSRは以下のように表せます。

- 過去50年の弱気相場の底値を付けた際のPSRを162%上回る

- 過去50年の分布の上位6%に位置する

要するに、企業が実際に稼いだ売上高に対して、高めの株価がついているということです。

指標④:株価純資産倍率(PBR)

PBRは、これまで解説した指標とは少し異なる方向から割安さを判断する指標です。

PBRは株価と企業が持っている財産を比較し、「株価 ÷ 一株あたり純資産」という計算式で算出できます。

純資産を簡単にいうと、会社の持っている資産を全て売って、会社の抱えている負債を全部返した時に残る金額のことです。

会社が活動を止めた時に株主に分配される金額なので、解散価値と呼ばれることもあります。

PBRも、高いと割高・低いと割安と判断されます。

- 過去50年の弱気相場の底値を付けた際のPBRを95%上回る

- 過去50年の分布の上位10%に位置する

つまり、企業が持っている財産に対して、高めの株価がついているワケです。

これまで紹介したPER・CAPE・PSRは、株価を売上・利益と比較した結果、割安とは言えませんでした。

そして今回紹介した株価を資産と比較するPBRでも、割安とは言えない結果になりました。

指標⑤:平均的な投資家の株式配分比率

この指標は、平均的な投資家の金融資産(株式、債券、現金)に株式が占める割合を表すものです。

株式はハイリスク・ハイリターンという特徴がある資産なので、株式の保有割合によって以下の見方ができます。

- 株式の保有割合が多い → 攻めの投資家が多い

- 株式の保有割合が少ない → 守りの投資家が多い

平均的な投資家の株式配分比率のデータは、FRB(米国の中央銀行。日本の日本銀行にあたるところ。)が四半期ごとに発表しています。

最新の2021年末時点での数字を用いて、記事の筆者は以下のように言っています。

- 過去50年の弱気相場の底値を付けた際の平均値を68%上回る

- 過去50年間の分布の上位1%の位置にいる

過去の弱気相場で底値を付けた際の、投資家の株式保有割合を平均30%と仮定します。

現在はこれを68%上回る水準なので、「30% × 1.68 = 50.4%」となります。

上記の数字はあくまでもイメージですが、今の投資家は過去の弱気相場の底値と比べてまだ強気と判断できます。

そして、この水準が過去50年間で上位1%に位置するほど高いというワケです。

平均的な投資家の株式配分比率からは、過去の平均的な水準と今の水準を比べて、多くの人がまだ「株が欲しい」と考えていることが分かります。

株を欲しがる人が多いということは、まだ割安ではないと考える人がいるのも当然と言えます。

指標⑥:バフェット指数

バフェット指数は、名前の通り投資の神様ウォーレン・バフェット氏が考案した指標です。

株価と国のリアルな経済力を比較して、株価がどれだけ割高になっているかを測るものです。

バフェット氏は、「どんな場合であれ(米株式市場の)バリュエーションを測ることができる最善の指標かもしれない。」と述べており、投資家から注目される指数となりました。

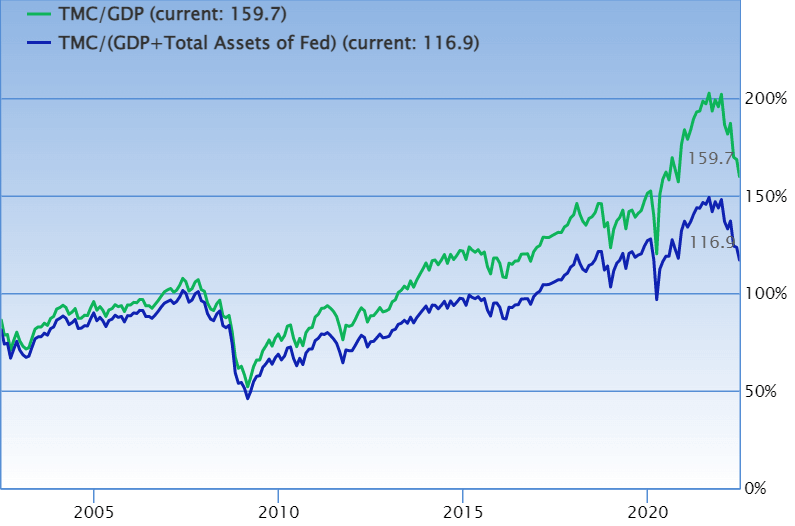

計算式は「株式市場の時価総額 ÷ GDP × 100%」で表せます。具体例は以下の通りです。

米国の上場企業全部の時価総額が140ドルとします。

米国のGDPが200ドルの場合、バフェット指数は次のように計算できます。

バフェット指数:140ドル ÷ 200ドル × 100% = 70%

一般的に、100%を超えていると割高と判定されます。

バフェット指数が過去に割高だというアラートを出し、暴落を予知した実績として以下のものがあります。

- 2000年のドットコムバブルの直前(140%)

- 2008年のリーマンショックの直前(100%)

ちなみに、2022年6月27日時点のバフェット指数は159.7%です。(下図の緑ライン)

表からも、最近の水準が割高と判定される基準である100%を軽く超えていることが分かります。

そして記事の筆者は、2022年5月に米国株が安値を付けた際のバフェット指数について、以下のように述べています。

- 過去の弱気相場の底値を付けた際の平均バフェット指数を145%上回る

- 過去の分布の上位5%に位置するほど高い水準

100%を超えているという絶対的な水準でも、過去の水準との相対的な比較でも、割安だと言える水準ではないことが分かります。

指標⑦:Qレシオ

Qレシオとは、株価と企業が持っている財産を比較して、株価がどれだけ割高になっているかを測る指標です。

この指標は、1981年にノーベル経済学賞を受賞した、故ジェームズ・トービン氏の研究に基づいたものです。

Qレシオの計算式は「時価総額 ÷ 企業財産(時価評価額)」で表せます。

先ほど解説したPBRと似た指標ですが、以下のように企業の財産をどう評価するかという点が異なります。

- PBR:企業が持っている財産を簿価で評価する

→ 1億円で買った土地の時価が3億円でも、1億円として扱う。

- Qレシオ:企業が持っている財産を時価で評価する

→ 1億円で買った土地の時価が3億円なら、3億円として扱う。

例えば、米国の上場企業全ての時価総額が70ドルで、米国の上場企業全ての財産評価額が100ドルの場合、Qレシオは「70 ÷ 100 = 0.7」となります。

一般的に1以上なら割高・1未満なら割安と見ますが、歴史的に見て米国株の平均的なQレシオは0.7程度です。

分かりやすくするために、具体的な事例で考えてみましょう。

株式会社リベ大は1億円の土地を所有しています。(この土地が保有財産の全て。)

この時、株式会社リベ大の株価が2億円だとすると、Qレシオは以下の通りになります。

Qレシオ:2億 ÷ 1億 = 2

1以上なら割高なQレシオが2ということは、会社が所有している財産評価額と比べて、株価が高すぎると見るワケです。

そして、記事の筆者は2022年5月半ばの安値に基づくQレシオについて、以下のように述べています。

- 過去50年の弱気相場の底値のQレシオを142%上回る

- 過去の分布の上位6%に位置するほど高い水準

つまり、企業が所有している財産評価額から見ると、ずいぶん高い株価になっているということです。

指標⑧:配当利回り

配当利回りの計算式は、「配当金÷株価」で表せます。

具体的に、花王を例に見てみましょう。

花王の1株あたりの配当金148円、株価を5,000円としましょう。

配当利回りは、148円 ÷ 5,000円 = 2.96%です。

この状態から日本株にバブルが起き、花王の株価が5倍になった場合、次のようになります。

1株あたりの配当金148円、株価は25,000円。

配当利回りは、148円 ÷ 25,000円 = 約0.59%と低下。

上記例のように、企業の「お金を稼いで、株主に配当金を出す力」が変わらないにも関わらず、株価だけが異常に吊り上がると、配当利回りは低くなります。

つまり、配当利回りが低い時は、株価が割高になっている可能性があるということです。

企業の「お金を稼いで、株主に配当金を出す力」が変わらないにも関わらず、株価だけが異常に低くなると、配当利回りは高くなります。

配当利回りが非常に高い時は、株価が割安になっている可能性があるというワケです。

記事の筆者は、配当利回りを割安・割高の材料とした場合の見解について、以下のように主張しています。

S&P500の平均配当利回りが2022年6月現在1.6%程度と低いことを考えると、これだけ株価が下落していても、買い場と感じられないのも納得です。

もし配当利回りが3%になると、大バーゲン感がありますね。

まとめ:8つの指標をもとに自分で投資方針を決めよう!

今回は、WSJ(ウォールストリートジャーナル)の「米株は割安になった? 8つのモデルで検証」という記事をベースに、米国株が割安ではない8つの指標について解説しました。

紹介した指標は以下8つです。

- 株価収益率(PER)

- CAPE(ケープ)

- 株価売上高倍率(PSR)

- 株価純資産倍率(PBR)

- 平均的な投資家の株式配分比率

- バフェット指数

- Qレシオ

- 配当利回り

2022年5月半ばの安値の段階ですら、過去50年で最も割高な水準に近いことが分かるので、とても割安という状況には見えません。

最後に注意点をお伝えします。

今回様々な指標を紹介しましたが、これらはただの指標に過ぎません。

もし指標を頼りにトレードして必ず儲かるなら、誰でも大金持ちになれるはずです。

しかし、全ての人が大金持ちになっているワケではないことを考えると、指標は絶対だとは言えないでしょう。

そして実際、ここ最近の米国株のPERは平均越えの状態が続いていました。

もし、割高と判断して米国株を全く買っていなかった場合、2014年~2021年の上げ相場を全て逃したことになります。

このような点から、どこまでいっても指標は指標に過ぎないとお伝えしているのです。

最後に、リベ大が現在の米国株をどのように見ているかについて、見解をお伝えします。

リベ大としては、「米国株は、まだ割高」と考えています。

淡々とインデックス投資を積み立てている投資家は、いつも通り続けていけば良いでしょう。

一方で良いタイミングを図っているアクティブな投資家にとっては、最高なタイミングではないという印象です。

今回解説した内容を踏まえて、皆さんはどのような投資判断をするでしょうか?

- 今をチャンスと見て、買い増しに動く。

- 今はまだ早いと見て、静観する。

- どうせ未来は分からないと考え、今まで通り積立投資を続ける。

リベ大でおすすめしているのは3番の選択肢です。

しかし、投資は自分の能力・計画に基づいて自己責任で行うものです。

未来は読めませんが、だからこそ面白いとも言えるでしょう。

以上、こぱんでした!

▼お金を増やす力の基本を学びたい人に読んでほしい記事はこちら

▼インデックスファンドの選び方を知りたい人はこちら

▼S&P500について詳しく学びたい人はこちら

▼具体的な投資手法を学びたい人はこちら

▼ナンピンについて学びたい人はこちら

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!