こんにちは、こぱんです!

皆さんは、生命保険に加入していますか?

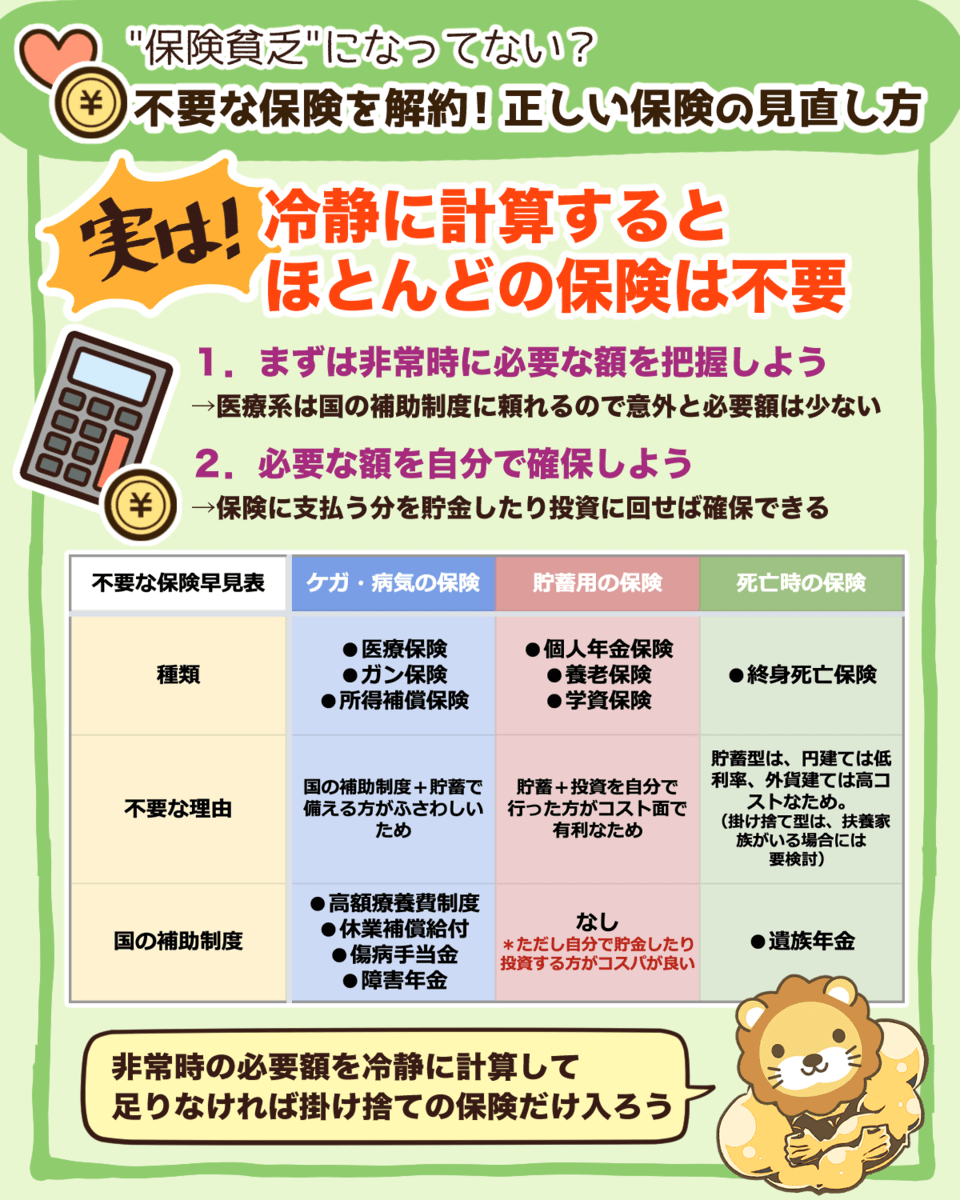

万が一に備えて保険を考えている場合は、「最低限の掛け捨て保険だけで十分」です。

ただし、大前提として知っておいてほしいのですが、

- 商品(生命保険)を取り巻く環境は目まぐるしく変わる

- 一人一人の状況によって合う保険・合わない保険がある

ので、一概にこれに入れば安心!というものではありません。

あくまで、「ご自身の状況に合った保険選び」の参考にしてもらえればと思います。

目次

【解説動画】節約したい人必見!おすすめ生命保険を3つ紹介

このブログの内容は下記の動画でも解説しています!

誰もが加入している公的保険

はじめに、誰もが加入している「国の保険」について説明します。

日本は国民皆保険(こくみんかいほけん)の国なので、全員が公的保険に加入しています。

つまり、民間保険に加入していなくても、国に保険料をたくさん支払っている状態なのです。

- 医療保険(国民健康保険、健康保険など)

- 年金保険(国民年金、厚生年金など)

- 介護保険

- 労働保険 etc...

例えば、年収400万円のサラリーマンの場合

- 社会保険料…ざっくり年間60万円

- 会社負担分も合わせると…年間120万円

この多額の保険料を支払っているかわりに、

- ケガ・病気の治療費が3割負担で受けられる

- 医療費が多額になっても、自己負担の上限額が決まっている

- 死亡した場合に、遺族には年金が支払われる

- ケガや病気で働けなくなった時の保障がある

といった保障を受けることが出来ています。

保険を検討する大前提として

- 民間保険は、公的保険で埋められない"穴"を埋めるためのものである

- 保険はお金を増やすためのものではない(貯蓄や投資とは分けて考える)

という考え方をしておかなくてはいけません。

そして、この考え方から導かれるのが「民間保険は最低限の掛捨て保険でOK」という結論です。

コスパの良い掛け捨ての生命保険3選

今回紹介する掛け捨ての生命保険は2種類です。

- 死亡時にまとまった金額の一時金が支払われる「定期死亡保険」

- 死亡後に保険金が年金形式で受け取れる「収入保障保険」

定期死亡保険のおすすめ

定期死亡保険でおすすめの保険は、下記です。

メットライフ生命「スーパー割引定期保険」

メットライフ生命「スーパー割引定期保険」がおすすめの理由は、非喫煙優良体なら保険料が最安だからです。

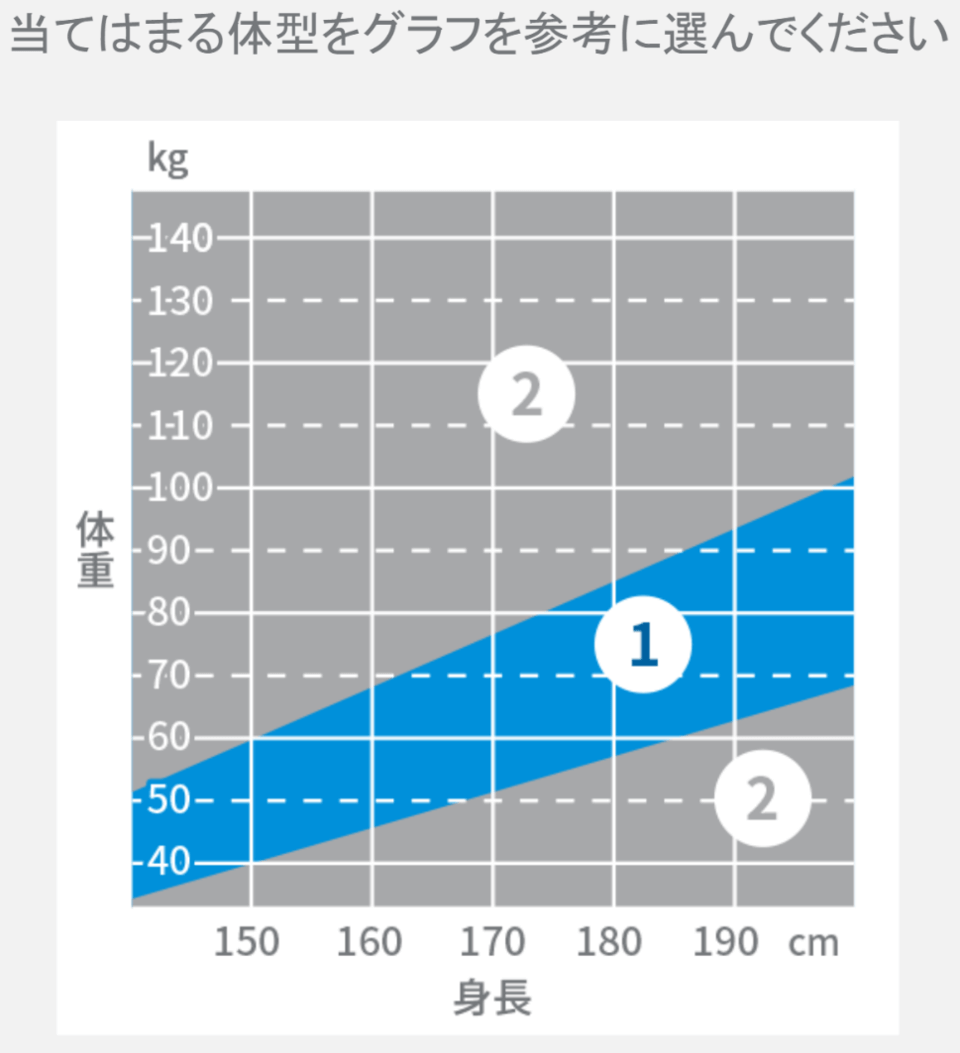

非喫煙優良体というのは、

- タバコを吸わない

- BMI値(肥満値)が一定の範囲内

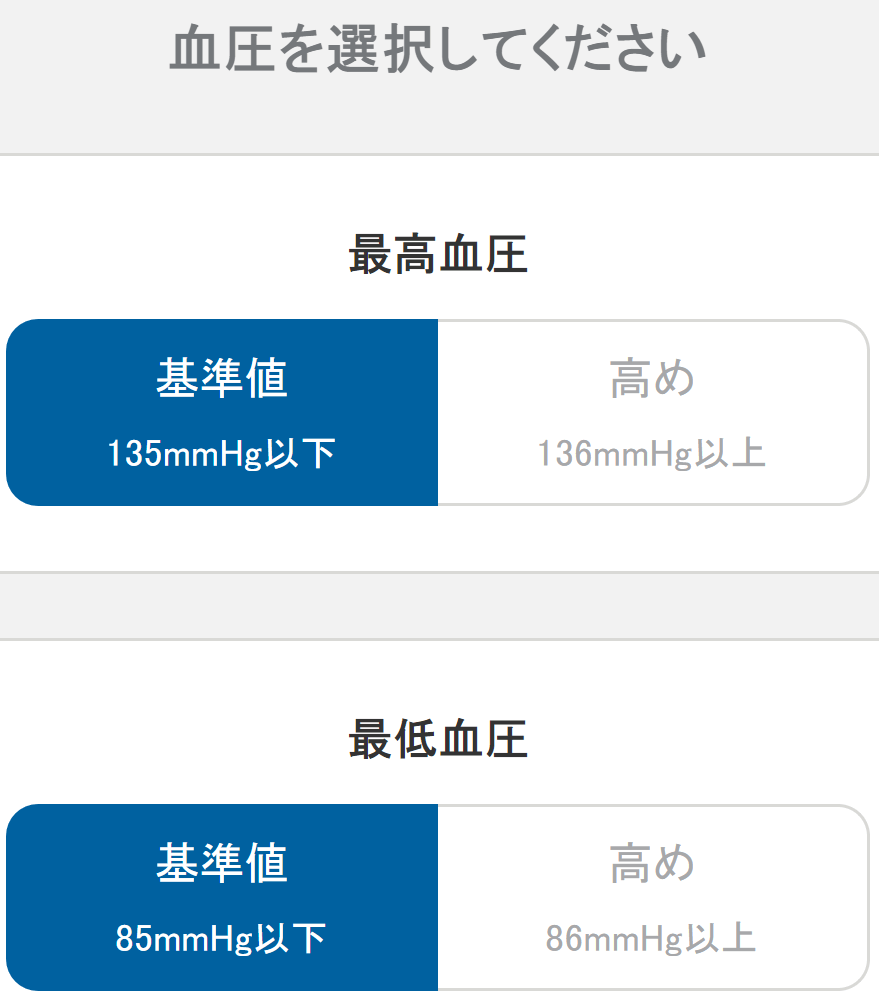

(痩せ型でも肥満でもない標準体型) - 高血圧ではない

といった人のことを指します。

▼さらに、体型についても聞かれます。(①の部分が優良体)

▼血圧についても聞かれます。

これらの質問の結果、

- タバコを吸わない

- BMI値(肥満値)が一定の範囲内

(痩せ型でも肥満でもない標準体型) - 高血圧ではない

といった条件を満たした非喫煙優良体と判断されると、保険料が最安になります。

他の保険と比べ、保険料がどのくらい格安なのか比較してみましょう。

◆メットライフ生命「スーパー割引定期保険」の場合

- 保険料…月2,280円(20年更新)

◆他社の定期死亡保険の場合

- 低コストのネット生命保険(ライフネット生命など)…月2,588円

- オリックス生命…月2,773円

比較すると、メットライフ生命「スーパー割引定期保険」の安さが分かるはずです^^

保険料が月500円違うと、

- 年間6,000円

- 20年で12万円

という差が生まれます。

また、保険を契約する際には

- 特約がどうとか…

- 事務手続きのスピードがどうとか…

- 電話対応などの顧客サービスがどうとか…

保障とは無関係な小さな要素に惑わされないように気をつけましょう。

ちなみに、

- 喫煙者

- 痩せ・肥満

- 高血圧

といった「タバコを吸う高血圧の肥満の人」は、同条件でも「月額保険料が5,020円」になります。

これらの人は、健康な人よりも病気などにかかるリスクが高くなります。

これは統計的事実なので覆しようがありません。

収入保障保険について

おすすめの保険を紹介する前に、収入保障保険について少し解説しておきます。

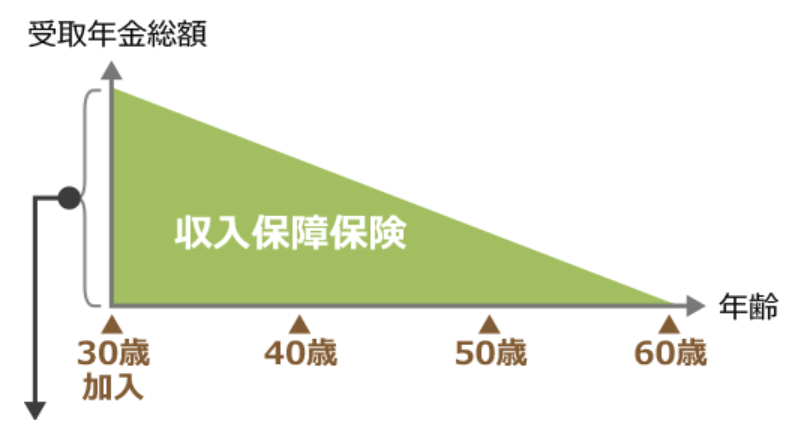

収入保障保険は契約者が死亡した時に「保険金を月額で毎月受け取る」ことができます。

また受給金額に特徴があり、

- 亡くなるのが若ければ若いほど、総受給額は増える

- 亡くなるのが遅ければ遅いほど、総受給額は減る

ようになっています。

保険金受給額の変動をグラフで見ると、このようになります。

(出典:価格.com「収入保障保険比較」)

年齢を重ねれば重ねるほど、必要な保障額は減っていくのが普通です。

もし定期死亡保険で一時金として大きな額の保険金が手に入っても、数年以内に使い切ってしまう人も多いです。

そういった意味でも、年金形式の受け取り方は計画が立てやすく、安心感があると言えます。

収入保障保険のおすすめ

収入保障保険でおすすめの保険は、下記の2つです。

SOMPOひまわり生命「じぶんと家族のおまもり」

SOMPOひまわり生命「じぶんと家族のおまもり」がおすすめ理由は、非喫煙者健康体の場合、保険料がかなり割安だからです。

「保険料が5年毎・5%程度減少していく」という支払い方式を選ぶことも出来ます。

さらに、保険期間の満了前の数年間は、当初の保険料の約半額になります。

◆30歳男性で月10万円(保険期間60歳)の保障をつけた場合

- SOMPOひまわり生命「じぶんと家族のおまもり」…月1,830円

- アクサダイレクト生命の収入保障保険…同一条件でも月2,440円

もちろん、これよりも保険料が高い商品はたくさん存在します。

そもそも民間保険はほとんど必要ないのに、多くの人はそのなかでも保険料が高い会社の保険を買ってしまいます。

二重の意味で無駄になってしまいますね。

仮に、SOMPOひまわり生命「じぶんと家族のおまもり」に加入していた場合、もしもの時に毎月10万円受け取ることが出来ます。

◆年収400万円で妻子がいる会社員が死亡した場合

- 遺族年金…月約13万円程度

- 収入保障保険…月10万円

→ 合計で月23万円

これだけあれば、妻と子2人で生活していけるはずです。

FWD生命「FWD収入保障」

FWD生命「FWD収入保障」も大変コスパが良い保険になっています。

収入保障保険まとめ

おすすめの収入保障保険は、下記の2つです。

ちなみに、2社とも契約時に色々な特約を選択することができます。

- 要介護認定されたら介護年金が払われる

- 働けなくなった時に就労不能年金が払われる etc...

こういった特約は、基本的には不要です。

色々な特約を見せて、あれこれセット販売してくるのが保険会社のやり方です。

まとめ:事情を考慮しながらコスパの良い保険を選ぼう!

おすすめの掛け捨て生命保険は下記の3つです。

- 定期死亡保険:メットライフ生命「スーパー割引定期保険」

- 収入保障保険:SOMPOひまわり生命「じぶんと家族のおまもり」

- 収入保障保険:FWD生命「FWD収入保障」

死亡時の保障額と保険料の例を見てみると、

今回おすすめした「定期死亡保険・収入保障保険」に加入すると

- 死亡時の一時金…2,000万円(メットライフ生命の場合)

- 60歳までもらえる保険金…毎月10万円(SOMPOひまわり生命の場合)

これらの保障を月4,000円程度の保険料で買うことができます。

遺族年金が月13万円あることを考えれば、今後の生活費・教育費は最低限足りるはずです。

もちろん、保険だけに頼らず

- 残された妻がパートタイムで働く

- 死亡時までに蓄えた資産を活かす

といったことも計算に入れておきましょう。

負担の重い教育費については、幼保・高校・大学の無償化も進んでいます。

大切なのは、なぜ保険に入るのか?という本質を見失わないことです。

不要な保険にたくさん入り、毎月ギリギリの「保険貧乏」になっては本末転倒です。

- 民間保険は、公的保険で埋められない"穴"を埋めるためのものである

- 保険はお金を増やすためのものではない(貯蓄や投資とは分けて考える)

ということを忘れないでください。

▼生命保険についてもっと知りたい場合はこちら!

関連記事

関連動画

参考書籍

▼火災保険や自動車保険を見直したい場合はこちら!

以上、こぱんでした!