こんにちは、こぱんです!

みなさん、毎年約30万戸もの新築戸建てが着工されていることをご存じでしょうか?(参考:国土交通省による平成30年度の住宅経済関連データ)

そして住宅を購入する時、ほとんどの人が住宅ローンという名の「借金」をしています。

一般的に「借金 = 悪いこと、危険なこと」と認識されているにも関わらず、「住宅ローン」は当たり前のように社会に受け入れられています。

そこで今回は、住宅ローンに関して以下の2つのことを解説していきます。

- 住宅ローンが社会に受け入れられている理由

- 住宅ローンによって得をするのは誰なのか?

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

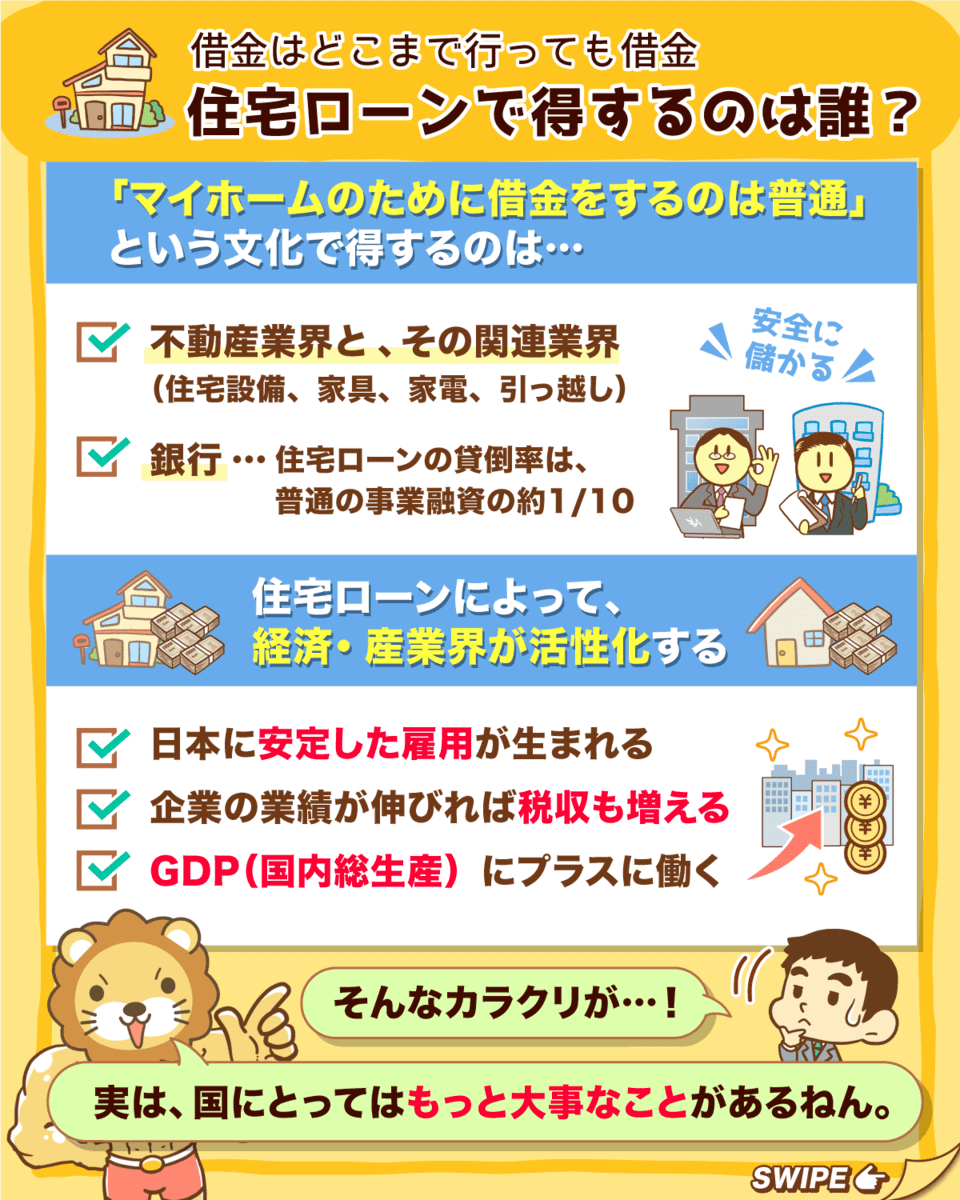

▼図解:住宅ローンは唯一許される借金?

目次

解説動画:数ある借金のなかで「住宅ローン」だけが許容される唯一の理由

このブログの内容は下記の動画でも解説しています!

住宅ローンが社会に受け入れられている理由

まずは、国民の多くが住宅ローンを受け入れている理由について、2つのことを見ていきましょう。

- 住宅ローンという「借金」に対する世間の認識

- 住宅ローンは国が推奨している借金

住宅ローンという「借金」に対する世間の認識

もしみなさんが、家族や友人に以下のような話をしたとき、相手はどんな反応をするでしょうか?

「サラ金で50万円の借金をした。」

「リボ払いの残高が100万円ある。」

多くの人が「そんなに借りて大丈夫?」、「早く返済したほうが良いよ!」と心配するでしょう。

ファイナンシャルプランナー(FP)の家計相談に行っても、「すぐに家計改善が必要だ!」と言われることは間違いありません。

一方、「4,000万円の住宅ローンを組んだ」と言った場合、同じように心配する人は急に少なくなります。

むしろ、みなさんの親世代だとマイホームの購入を勧めてくる人も多いでしょう。

豪華な戸建てやマンションを見て、「羨ましい」と言ってくれる友人もいるでしょう。

FPも、繰り上げ返済や借り換えなどのアドバイスはしますが、住宅ローンを組んでいることを悪く言う人は、ほとんどいません。

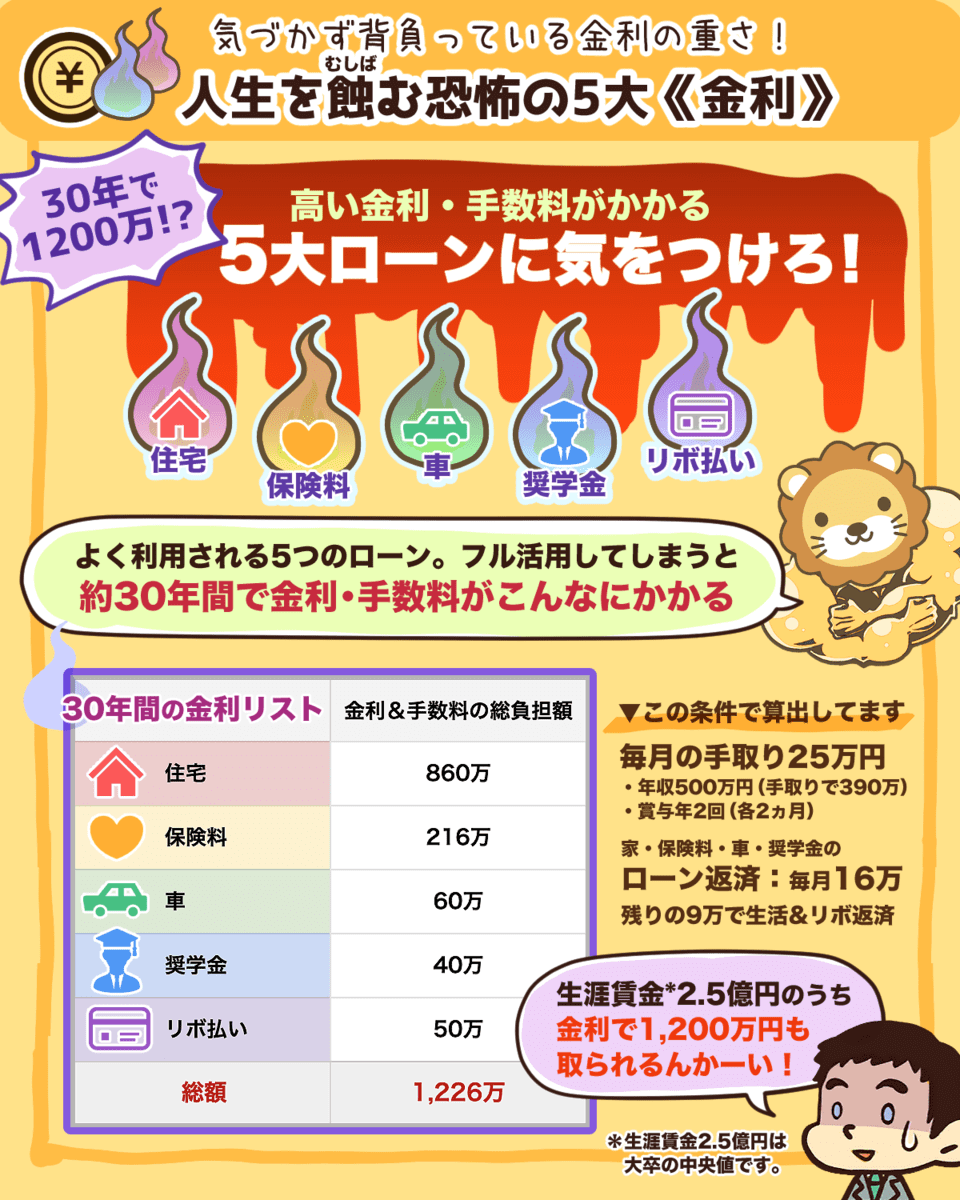

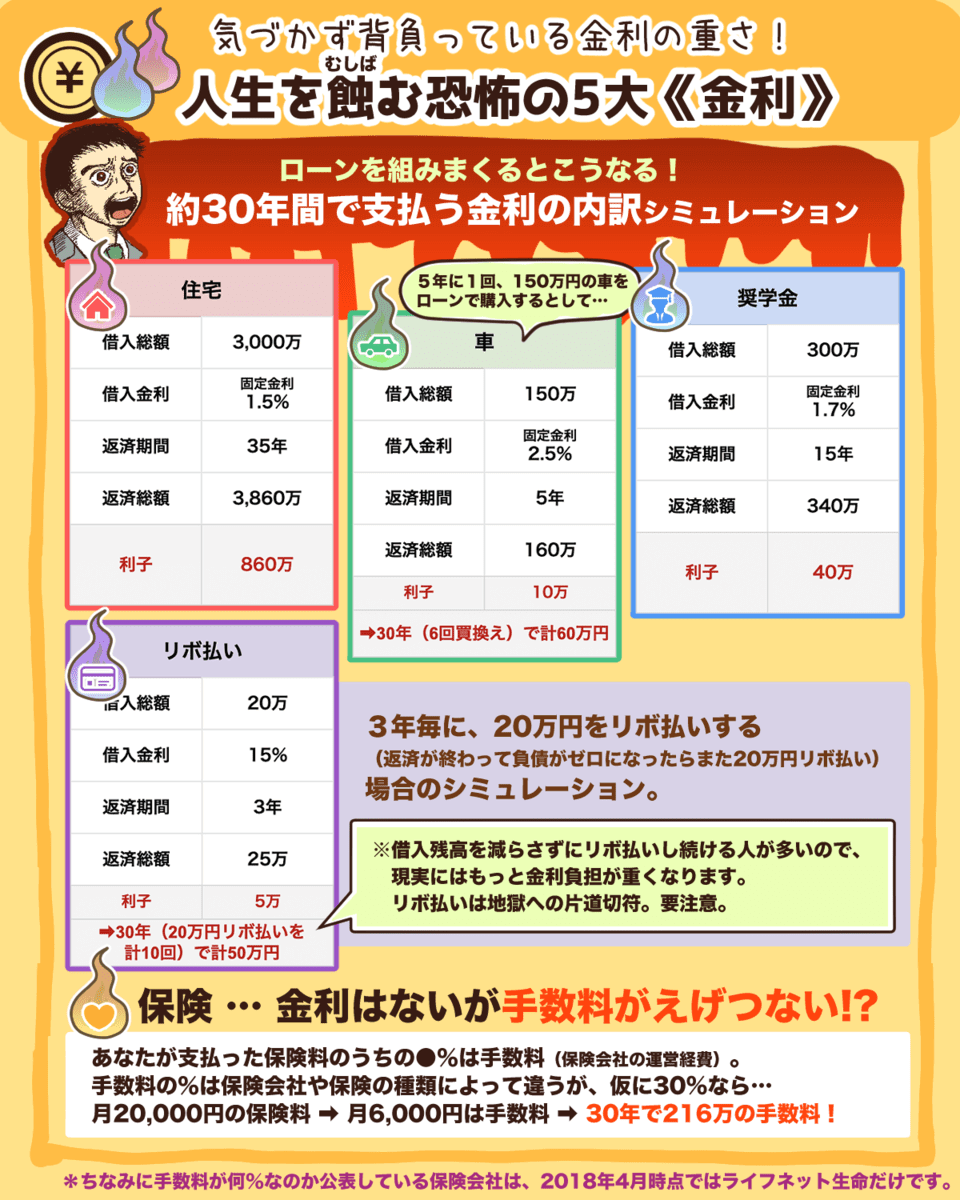

以下の例からも分かるように、住宅ローンは借入金額も大きく、借入期間も長いため、金利の支払総額はかなり高額になります。

- 借入金額:4,000万円

- 借入期間:35年

- 固定金利:1.3%

- 金利の支払額:約1,000万円

▼図解で簡単に分かる金利について

今回の例でも「金利の支払額は約1,000万円と高額」にも関わらず、世間の住宅ローンに対するアレルギー反応はほとんど見られません。

住宅ローンは国が推奨している借金

みなさんもご存じのように、住宅ローンには減税制度があり、借入残高に応じて税金は少なくなります。

これこそが、「国が借金を推奨している事実」であり、国民が借金である「住宅ローン」を悪く思わない原因なのです。

そこでまずは、住宅ローン減税制度を理解するために、以下の例を見ていきましょう。

- 借入金額:4,000万円(年末時点)

- 控除金額:40万円(4,000万円の1%)※所得税と住民税が安くなる

- 控除期間:13年

借入金額は大きく、たった1%の控除金額でも控除期間が長いため、節税効果はとても高くなります。

ただ、少し落ち着いて考えてみましょう。

サラ金やリボ払いという「借金」をしたら、国が税金を優遇してくれることはありえません。

言い換えれば、国が税金を優遇するときは「その行為を推奨している」ことを意味します。

実際に、以下のような国の税制優遇制度を考えると、そこには国の意図が見て取れます。

研究開発税制

- 企業が研究開発に多くの費用をかけたら減税する

- 【意図】もっと積極的に研究をやってほしい

所得拡大促進税制

- 企業が従業員の賃金を多く増やしたら減税する

- 【意図】もっと積極的に賃上げをやってほしい

NISA

- 個人が投資にお金をかけたら減税する

- (投資の運用益・配当金等にかかる税金を非課税にする)

- 【意図】もっと積極的に投資をやってほしい

つまり、国は「税金を活用することで国民をコントロールしよう」と考えているのです。

国民にやってほしいことには、安い税金をかける

国民にやってほしくないことには、高い税金をかける

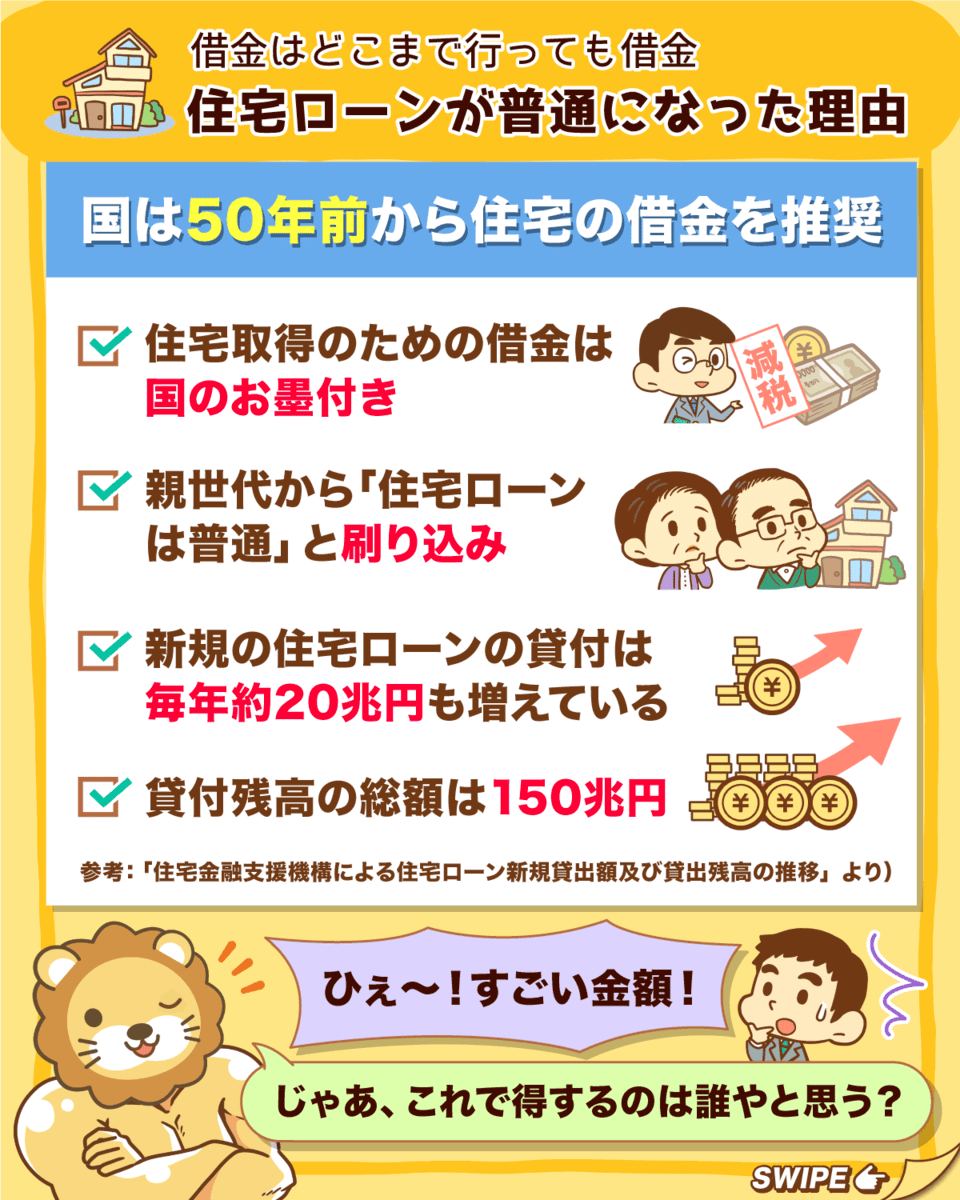

住宅ローン減税制度の歴史は古く、1972年に「住宅取得後の3年間、購入金額の1%を税金から控除する」とされたのが始まりです。

また、不景気になったタイミングでは税金の控除額を増やす、ということもありました。

日本は50年近く前から、住宅に関しては借金を推奨し続けているわけですから、「住宅取得のための借金は国のお墨付き」とも言えるでしょう。

50年もあれば、みなさんの親世代を含めた国民の多くが「住宅ローンを組むことは普通」と思うようになるのも、当たり前なのかもしれません。

実際のデータを見ても、毎年約20兆円もの新規住宅ローンの貸付が行われ、貸付残高の総額は150兆円にものぼっています。(参考:住宅金融支援機構による住宅ローン新規貸出額及び貸出残高の推移より)

じゃあ住宅ローンを広めることで得をするのは誰だろう?

住宅ローンによって得をするのは誰なのか?

住宅ローン減税制度ばかり注目しがちですが、果たして住宅ローンは誰にとって嬉しい制度なのでしょうか?

そこで、住宅ローンによって得をする人達について、2つのことを見ていきましょう。

- 国が住宅ローンを推奨する本当の理由

- 住宅ローンは思考停止させる仕組み

国が住宅ローンを推奨する本当の理由

国が住宅ローンという名の「借金」を推奨しているのは、なぜでしょうか?

「住宅購入のために多額の借金をすることは当然」という文化を作ることで、得をする人達は誰か?を考えてみてください。

住宅業界の市場規模は約45兆円と、国家予算(約100兆円)の半分に相当するほど大きな市場です。

「衣・食・住」は生活の基本ですから、大きな市場であることに間違いはありません。

そのため住宅業界が日本経済に与える影響は非常に大きく、住宅の取引が活発になると以下の関連業界も恩恵を受けます。

- 家具業界

- 家電業界

- 引っ越し業界

- 住宅設備業界

さらに、以下のような特徴がある住宅ローンを取り扱う銀行にとっても、嬉しいことがあります。

- 土地・建物を担保にできるため安全性が高い

- 長期的な安定した収益になる

銀行は人や企業にお金を融資して、利息を受け取り、元本を回収するビジネスモデルです。

住宅ローンの貸し倒れ率は一般的な事業融資の10分の1ぐらいと低く、安全に儲けることができます。

ただ最近では、金利が低くなりすぎてしまい、銀行にとって住宅ローンは「おいしい商売」ではなくなっています。

三菱UFJ信託銀行は2017年12月8日、新規の住宅ローン事業から撤退すると正式に発表した。2018年3月末で自前のローン商品について新規申し込みの受け付けを終える。

みずほフィナンシャルグループ(FG)は2018年度にも一部の地方で新規の住宅ローン業務から撤退する。

とはいえ、不動産業界と関連業界、そして金融業界が嬉しい状況は、以下の理由からも国にとって喜ばしい状況です。

- 日本国内に安定した雇用が生まれる

- 企業の業績が伸びれば、税収も増える

また、GDP(国内総生産)という、国の経済規模や景気動向を表す指標を図るときもプラスに働きます。

住宅ローンは思考停止させる仕組み

トーゴーサンピンとは、「国がみなさんの収入をどれだけ把握できているのか」を表す言葉です。

- サラリーマンの収入は10割把握できる

- 自営業者の収入は5割把握できる

- 農家の収入は3割把握できる

- 政治家の収入は1割把握できる

- 【10:5:3:1】→「トーゴーサンピン」

国としては、以下のような特徴を持つサラリーマンを増やしたほうが嬉しいわけです。

- 収入の10割をキッチリ把握できる

- 源泉徴収によって、税の取りこぼしが起きにくい

安定した国家運営を目指すなら、長期的な住宅ローンに縛られ会社を辞めないサラリーマンを増やす方が絶対に良いわけです。

逆に、税金に精通した金融リテラシーの高い国民が増えたら困ってしまいます。

劇中で天海祐希さん演じる教師が、小学6年生の児童24人に向かって以下のような痛烈なセリフを吐きます。

「日本という国は、特権階級の人たちが楽しく幸せに暮らせるように、あなたたち凡人が安い給料で働き、高い税金を払うことで成り立っているんです。

そういう特権階級の人たちがあなたたちに何を望んでいるか知ってる?

今のままずーっと愚かでいてくれればいいの。

世の中のしくみや、不公平なんかに気づかずテレビや漫画でもぼーっと見て何も考えず、会社に入ったら、上司の言うことを大人しく聞いて、戦争が始まったら真っ先に危険な所に行って戦ってくればいいの。」

「世の中の仕組みに気づかない人を増やす方が嬉しい」という人達がいることは事実です。

国は国民が幸せになれるように、色々な政策を考えてくれる存在ですが、住宅取得の推奨はあくまで国の都合です。

すべての政策が本当にみなさんのメリットになるかどうかは、「時と場合」によります。

- 自分に得だと思うなら、住宅ローンを使って家を買えば良い

- 自分には損だと思うなら、住宅ローンは使わずに賃貸で暮らせば良い

自分で深く考えもせず、みんながやっているから大丈夫だと思考停止してはいけません。

そのまま進めば、いつか必ず大きな落とし穴にハマるでしょう。

リベ大でも繰り返し伝え続けていることですが、しっかりと自分で考え抜くことが何よりも重要です。

まとめ:「みんながやっている大丈夫」と思考停止するのはやめよう

世間の一般常識では「借金 = 悪いこと、危険なこと」ですが、なぜ長期的に多額の借金を背負う「住宅ローン」だけは国民に受け入れられているのかを解説しました。

その理由はズバリ、「借金推奨税制(住宅ローン減税制度)を活用して、国が借金を推奨しているから」です。

例えば、以下のような「他の借金」では、国が税金を優遇してくれません。

- サラ金でお金を借りる

- クレジットをリボ払いにする

- 奨学金を借りる

- カーローンを利用する

住宅ローンだけが特別で、借金をすることで減税という名の「ご褒美」がもらえるわけです。

国は国民が住宅取得に励むことで経済・産業界が活性化し、長く働き続けてくれるサラリーマンが量産されることが嬉しいのです。

「国のお墨付き」があっても、みなさんにとってお得かどうかは全くの別問題です。

みんながやっているから大丈夫と思考停止するのではなく、「借金を正当化できる理由はあるのか?」をトコトン自分で考え抜いてください。

そして、自分が納得した上で住宅ローンを組みましょう。

自分が当たり前だと思っていること、もしくは思わされていることこそ、以下の視点を大切にしてください。

それはなぜなのか?

自分にとってはどうなのか?

他人の価値観に振り回されず、自分の人生の価値観を再認識することが重要です。

「みんな」が言っているからではなく、何よりも「自分」はどうしたいのかが大切です。

以上、こぱんでした!

▼「住宅購入を考えている!」という人に読んで欲しい記事がこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!