リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

今回の記事「お金の講義」では、その中から時事ネタやトレンドではないものの、長い間ずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるので、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【注意喚起アリ】学長がお届け!「お金の講義」2025年12月総集編

このブログの内容は、以下の動画でも解説しています!

【2026年 ①】お金の講義

講義1:最高の条件の仕事があれば、FIREは不要?

- 好きで得意な仕事で

- ずっと稼ぎ続けられて

- その収入の範囲内で暮らせるなら

「そんなにたくさんの資産、いらなくないですか?」

- 皆さんはとても自分に合った仕事をしています。

- 好きな仕事で、自分のスキル(得意)を活かせています。

- 労働時間は適正で、休日もしっかり取れています。

- 職場の人間関係は良好で、部下・同僚・上司との関係にもまったく問題がありません。

- 年収は、快適に暮らしていくには十分です。

ましてや、不労所得は本当に必要でしょうか。

両学長自身、「自分にとって最高の条件の仕事があるのであれば、多額の資産や不労所得は人生に不要かもしれない」と思った時期があったそうです。

しかし、実のところそんなことはありません。

なぜなら、人生はずっと順風満帆とは限らないからです。

もちろん最高の条件の仕事がある人は、そうでない人と比べて、持つべき金融資産が少なくても良いでしょう。

とはいえ金融資産(貯金や株式など)は、人的資本(稼ぐ力)のヘッジとして機能します。

最高の条件の仕事を脅かすリスクには、例えば次のようなものがあります。

給料の減少、ボーナスカット、転勤、労働時間の増加、職務内容の変化、人間関係の悪化。

人員整理(リストラ)、倒産。

長期通院、長期休業。復職しても後遺症などで同じ職務に就けない。

結婚、離婚、子育て、介護。

仕事のマンネリ化、燃え尽き症候群。

認知機能や身体機能、体力の低下。年齢を重ねるごとに再就職の難易度は上がる。

このように、いくらでも考えられることがあります。

「今、最高の仕事ができているから、貯蓄や資産運用は不要だ」と言うのは、「自分は一生ステージの上に立ち続けられる」と勘違いしているプロスポーツ選手のようなものです。

- 状況が悪くなった時に、多くの選択肢を持てる人

- 何かに縛られず、自由で居続けられる人

→ それは、しっかりと資産を築いてきた人だけです。

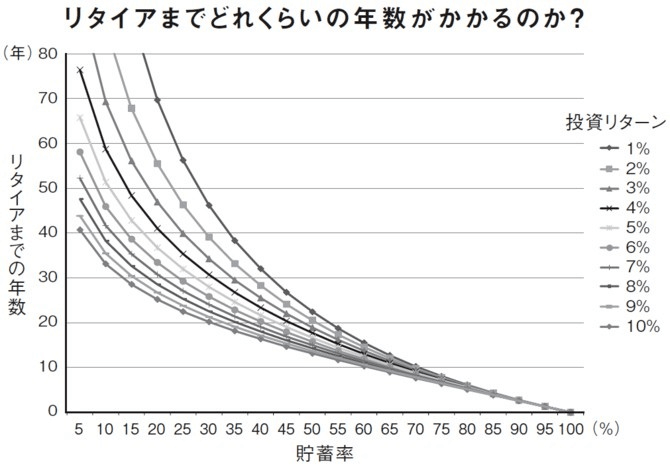

確かに、経済的自立を目指す道は楽ではありません。

仮に貯蓄率50%でも、FIREするには20年近くかかります。

具体的には、

- 手取り30万円の人が

- 毎月15万円で暮らし

- 残り15万円を投資に回す場合

最近、世間のFIREへの関心が下がっているように感じますが、この現実を見れば無理もありません。

経済的自由に至る道は、長期戦です。

以前からお伝えしている通り、FIREへの道は、

- 頂上にたどり着けたら価値100%

- 頂上にたどり着けなかったら価値0%

という世界ではありません。

例えば、貯金ゼロの人と貯金1,000万円の人を比べてみてください。

貯金1,000万円ではFIREには全く足りませんが、貯金ゼロの人と比べてどちらが安全で自由な暮らしを送れるかは明白でしょう。

お金が貯まれば貯まるほど、不労所得が増えれば増えるほど、自分にとって「最高の条件の仕事」を見つけるのは楽になります。

なぜなら、

- 転職のリスク

- 起業のリスク

- 独立のリスク

などを取りやすくなるからです。

不労所得が100万円や200万円ある人は、一般的に「稼げないと言われる仕事」に就いても、十分にやっていけるでしょう。

今「最高の条件」の仕事に就いている人もそうでない人も、1円1円資産を積み上げるごとに人生の安全度と自由度が高まっていく点は全く同じです。

- すでに「最高の条件」の仕事に就いている人

→ いつか訪れる変化に備えてしっかり資産を蓄える - まだ「最高の条件」の仕事に就いていない人

→ 資産を蓄えながら、自分にとって最高の仕事を追い求め続ける

結局、どのような環境にある人もやることは同じです。

人的資本(稼ぐ力)のクオリティを高める

金融資産を増やす

そして、自由で自分らしい人生を歩んでいきましょう。

講義2:【ただの借金】奨学金の金利がエグいことに

昨今、金利がかなり上昇してきているため、最新データを紹介します。

「自分には奨学金なんて関係ない」と思った人も、ぜひしっかり見ておいてください。

なぜなら、今回の中身を知ることで、

- 「金利のある世界」で何が起きるのか、理解が深まる

- 子どもが奨学金を利用する際に役立つ

- 「借金」に対する考え方を学べる

といった形で、将来どこかで必ず役に立つからです。

奨学金の定義

奨学金とは、経済的な理由で進学が難しい学生に対して、学費などを「貸与(返済必要)」または「給付(返済不要)」する制度です。

奨学金を提供しているのは、主に次のような組織です。

- 日本学生支援機構(JASSO)などの公的機関

- 学校

- 民間企業

日本学生支援機構は、1年間で約100万人の学生に対して、総額8,000億円以上の奨学金を貸与しています。

この規模感を見れば、奨学金がどれほど社会に求められている制度か分かるでしょう。

奨学金に関するリアルデータ

奨学金について、もう少しデータを見ていきます。

令和4年度では、大学生の55%が何らかの奨学金を利用しています。

平均借入総額は313万円です。

社会に出た瞬間にこれだけの債務を背負っているのは、大きなハンデと言えます。

平均返済年数は15年です。

22歳で就職した場合、返済が終わるのは37歳になります。

給付型が27%、貸与型が73%という状況です。

つまり大半は「返済が必要な奨学金(借金)」をしているワケです。

3カ月位上延滞している人の割合は2.7%です。

人数にすると、13万人以上が返済を滞納しています。

奨学金の金利は?

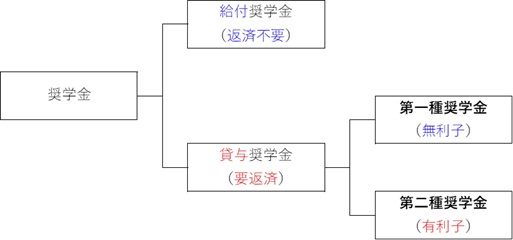

日本学生支援機構の奨学金は、大きく次のように分かれます。

まず「給付型奨学金」は返済不要のため、金利は発生しません。

続いて返済が必要な貸与奨学金のうち、第一種奨学金は無利子です。

一方で、図右下の第二種奨学金は有利子なので、金利の発生する奨学金になります。

100万円借りても、100万円返せば良いワケではありません。

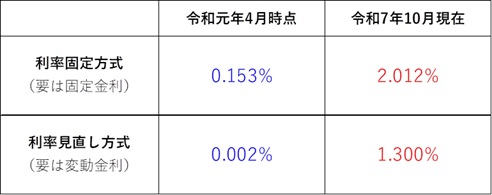

令和元年時点と比べると、かなり大きな上がり方をしています。(下図参照)

少し前まで、金利は「ほぼない」と言って良い水準でしたが、現在は400万円借りた場合、約500万円の返済が必要なケースも現実的になっています。

奨学金の罠

奨学金の金利は「以下の市場金利」に概ね連動して決まります。

- 利率固定方式:10年国債の利回り

- 利率見直し方式:5年国債の利回り

そして最も怖いのが、奨学金を借りた時点ではなく、卒業時の市場金利で金利が確定する点です。

例えば、入学時1%だった金利が4年後の卒業時に3%になっていた場合、返済金利は3%で確定するワケです。

卒業時に、「まさかこんな金利になっているとは思わなかった」と感じる人も決して少なくないでしょう。

リベ大では、本当の意味での奨学金は「給付型(返済不要)」だけだと考えています。

それ以外は、無利子であっても有利子であっても全て借金です。

借金をする際は、必ず次の点を押さえなければいけません。

300万円借りて進学することで、将来300万円以上のリターンが見込めるでしょうか。

借金を背負ってまで行く価値のある学校かどうか、冷静に考える必要があります。

「そんな仕組みだとは知らなかった」は通用しません。

契約書を隅から隅まで読み、理解・納得できないなら借りるべきではありません。

奨学金は、返済能力を厳しく審査されない「借りやすい借金」です。

借りやすいことで未来が拓ける若者がいることは否定しませんが、借りやすいことで地獄を見る若者が生まれてしまう現実にも目を向けましょう。

いずれにせよ、安易な借金には十分注意してください。

リベ大ではこれまでも、「借金はすべきではない!」とお伝えしています。

もちろん奨学金に関しては、家庭環境や本人の事情によって必要な場合がある点は理解しています。

ただしその場合でも、

- まずは給付型を狙う

- それが難しければ無利子型を狙う

- 有利子になるなら、進学そのものを慎重に検討する

という順番で考えることをおすすめします。

「良い大学に入り、良い会社に入れば一生安泰」という時代は、過去のものです。

講義3:【知らないと怖い】配偶者に先立たれたら年金どうなる?

将来どのくらい年金をもらえるかは、多くの人が気になるところでしょう。

そこで今回は、

- 夫婦2人で年金はいくらくらいもらえるのか

- どちらかが亡くなった後はどうなるのか

といった疑問を解消していきます。

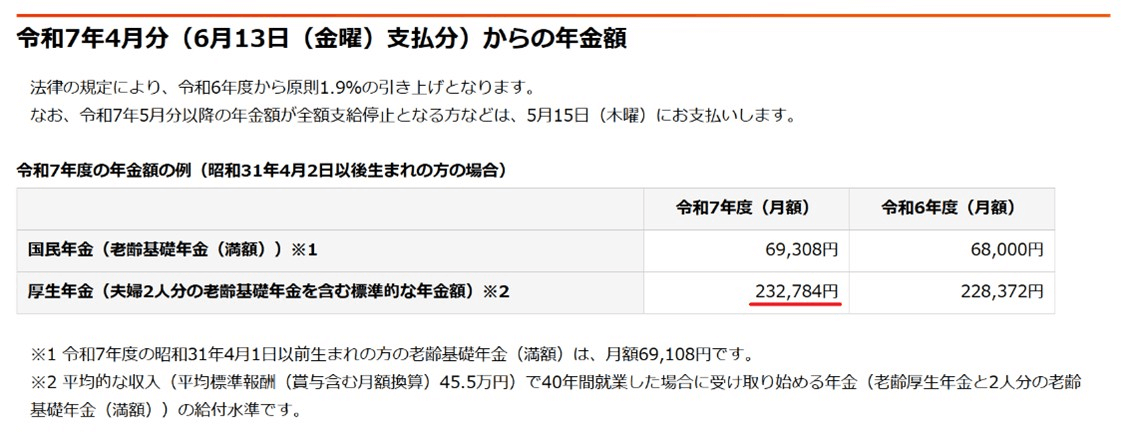

令和7年度、モデル年金の月額は約23万円となっています。(下図参照)

上記は、夫婦2人分の老齢基礎年金を含む標準的な年金額です。

- 夫は40年間、会社勤めのサラリーマン

- 平均的な収入(賞与含む月額換算で45.5万円)

- 妻は専業主婦

- 妻の老齢基礎年金(約7万円)

- 夫の老齢基礎年金(約7万円)

- 夫の老齢厚生年金(約9万円)

合計:約23万円

さて、ここで次のような疑問が浮かんだ人もいるのではないでしょうか。

「2人分で23万円なら、パートナーに先立たれたら年金額は変わるのではないか」

- A:自分の基礎年金だけになる

- B:2人分の年金の半額になる

- C:自分の基礎年金と夫の遺族年金がもらえる

- D:変わらない

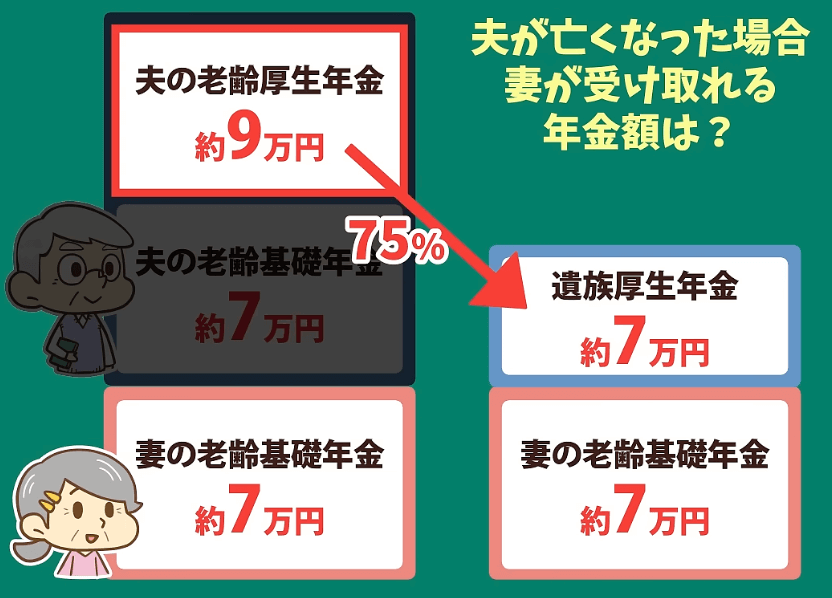

C:自分の基礎年金と夫の遺族年金がもらえる

遺族年金と聞いて、「子育て中に配偶者が亡くなった人が受け取るもの」というイメージを持っている人も多いかもしれません。

しかし、年金生活に入っている夫婦でも遺族厚生年金を受け取れる場合があります。

- 亡くなった配偶者が厚生年金の受給権を持っている

- 「厚生年金 + 国民年金(基礎年金)」の受給資格期間が25年以上ある

(参考:日本年金機構Q&A)

遺族厚生年金の額は、夫の老齢厚生年金額の約75%で、受給期間は一生涯となります。

モデルケースの場合、遺族厚生年金の金額は、夫の老齢厚生年金9万円 × 0.75 = 約7万円です。

つまり夫の死後に妻が受け取れる年金は以下のように整理できます。

- 妻の老齢基礎年金(約7万円)

- 遺族厚生年金(約7万円)

合計:約14万円

遺族年金を受け取れないケース

ここで注意しなければならないのは、遺族年金は誰でも受け取れるものではない点です。

例えば、

- ずっと自営業の老齢夫婦

- 年金の受給資格期間が25年未満だった老齢夫婦

の場合、老後を共に過ごすパートナーに先立たれた際、遺族年金は原則支給されません。

つまり、夫婦2人分の年金で暮らしていたが、夫の死後は自分の基礎年金だけ(約7万円)になる事態が起こり得ます。

そのため、老後戦略・年金戦略を考える際には、以下の点までしっかり考えておかなければなりません。

老後に年金がいくらもらえるか

遺族年金の受給条件を満たしているか(満たしそうか)

死別後の年金額はいくらになりそうか

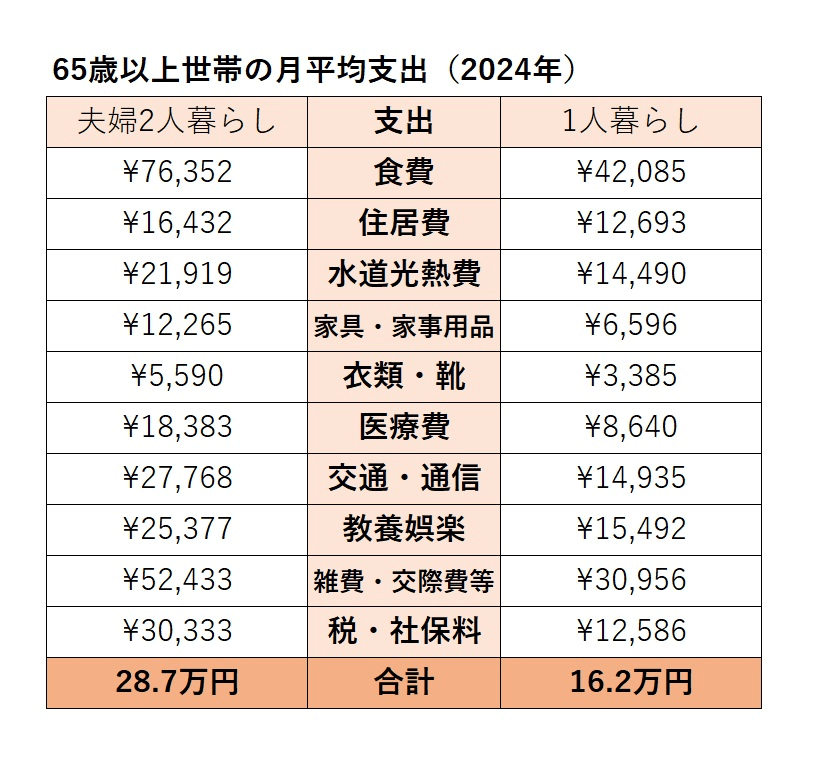

- 夫婦2人世帯:28.7万円

- 単身世帯:16.2万円

上記の数字を見ると、「特に対策を取らず、年金だけで何とかしようとする」のは、節約が苦手な人にとって厳しいことかもしれません。

死別した場合でも、残されたパートナーの生活を支えてくれます。

一方で、国民年金のみのフリーランス(自営業)夫婦や、年金の加入期間が短い夫婦は、どちらかが亡くなった後の生活を見据えて資産を多めに積み立てておく必要があると言えるでしょう。

講義4:【自宅ネット回線】1ギガプラン以上は不要?

- 【戸建て】税込4,730円

- 【集合住宅】税込3,630円

- 乗り換えなら最安値クラス

- 【戸建て】税込4,950円

- 【集合住宅】税込3,850円

- マネーフォワード MEのプレミアムサービスを0円で使える

※PCからはコチラ

※固定回線の料金は、別途工事費や手数料等が必要となることがあります。

※キャンペーンを含めた最新情報は公式HPでご確認ください。

- 初期費用が無料

- 月額料金が最安値付近(余計なキャンペーン不要)

- 回線速度が安定している

ここからが今回のテーマに関係する部分ですが、マネーフォワード光に新プラン(2ギガ、10ギガプラン)が誕生しました。

回線速度が、従来の1ギガよりも高速になり、「複数デバイスで利用しても安心」「ライブ配信やゲームにも高速」といった点を強く打ち出しています。

ネット回線の速度が1ギガ以上要らない理由は以下の通りです。

- 月額料金が上がる

- 3年縛りや解約金が発生することがある

- 工事費がかかる(継続利用で無料になる)

- 一般家庭で回線速度1ギガ以上は使えない

今回最もお伝えしたいのは、最後の「1ギガ以上は使えない」点です。

これはマネーフォワード光に限った話ではありません。

最近はどの通信会社も10ギガ回線を強く推していますが、1ギガ以上の回線は基本的に不要です。

ここからは、10ギガプランが必要ない最大の理由を2つ紹介します。

仕組みの話になりますが、データの通り道として「道路」をイメージしてください。

5車線道路の場合、途中1カ所でも1車線道路になっていれば、そこで渋滞が起きて速度は落ちます。

インターネット通信も同じで、データの通り道全てが10ギガに対応していなければ、その速度は出ません。

つまり、回線だけ10ギガプランを契約しても、「自宅のパソコン」「ルーター」「周辺機器」など、全てが10ギガ対応でなければ意味がありません。

例えば家族10人で同時に使う場合でも、1ギガあれば十分です。

大容量のデータ通信、ライブ配信、オンラインゲームをする場合でも、通常1ギガで困ることはありません。

日常利用であれば、100メガ〜200メガ(=0.1ギガ〜0.2ギガ)程度の通信速度でも足ります。

今回はマネーフォワード光についてお伝えしましたが、@スマート光も同様の理由で10ギガプランは不要です。

参考までにお伝えすると、「機材を揃えてでも、どうしても10ギガプランを使いたい」という人は「enひかりクロス」が最安レベルです。

1ギガプランから10ギガプランに変更すると、月額1,000円〜2,000円程度高くなります。

その結果体感がほぼ変わらないのであれば、非常にもったいない支出です。

講義5:【注意喚起】SNS投資型/ロマンス詐欺が増加中

皆さんは、SNS投資型詐欺/ロマンス詐欺をご存じでしょうか。

SNSやマッチングアプリを通じて行われる以下のような詐欺です。

- 軍人や医師、有名企業の研究員など、高スペックな職業を名乗る人(しかもイケメン・美女)から

- 「もっと親しくなりたい」「プライベートな連絡がしたい」などと言われ、LINEなどのメッセージアプリへ誘導される

- その後、「良い投資がある」「仕事でトラブルが発生してお金が必要」「立て替えてほしい」「結婚のために資金が必要」と言われる

→ このように、何かと理由をつけてお金を要求される詐欺です。

ここまで聞くと、「なぜ、そんな詐欺に引っかかるのか」と思う人も多いでしょう。

しかし最近はフィッシング詐欺やAIによるフェイク動画なども組み合わせ、非常に巧妙に騙してきます。

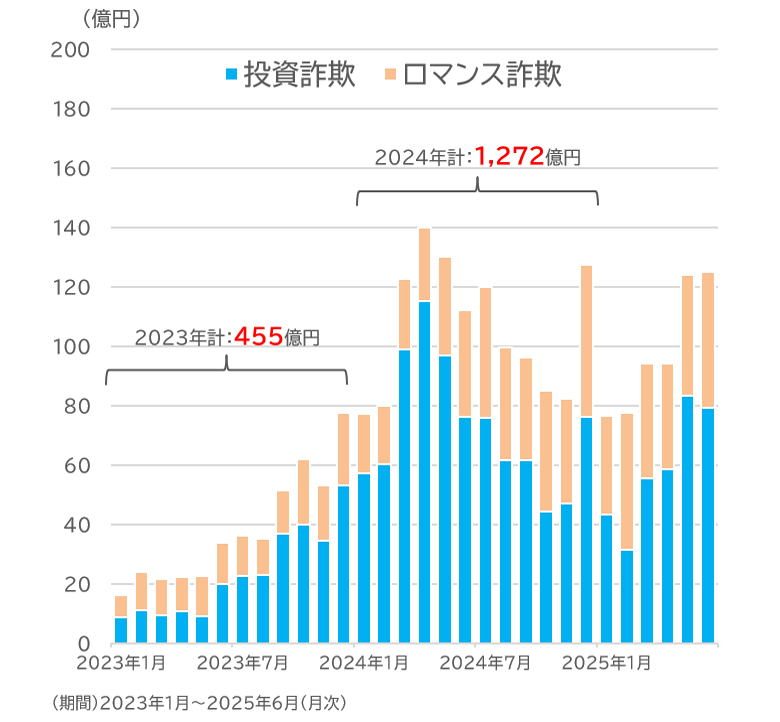

実際に、被害件数・被害額ともに急増しています。(下図参照)

- 2024年のSNS型投資詐欺/ロマンス詐欺の合計被害額は1,272億円

- 詐欺全体の被害額3,075億円のうち、約4割を占める

代表的な手口の事例のニュースを紹介するので、ぜひ参考にご覧ください。

- アベプラ「【ロマンス詐欺】SNS型が急増?巧妙な手口、甘い言葉とは…被害者に聞く」

- MBS NEWS「「優しい言葉で心の隙間にすっと…」被害額は4200万円…退職金や貯金が水の泡 被害者語る『SNS型ロマンス詐欺』の実態」

- UTYテレビ山梨公式チャンネル「「愛は盲目。本当にその通り」真実は顔写真と生まれ年だけ ロマンス詐欺 被害女性が語る手口」

- TBS NEWS DIG「「不倫みたいな感じで…ドキドキしてました」今年急増 韓流装う「ロマンス詐欺」恋に落ちる巧妙な手口【news23】」

その上で、

- 普段から、信頼できる家族や友人関係を築いておく

- 両親や家族が気軽に相談できるよう、日頃からコミュニケーションを取っておく

といったことも大切です。

冷静に考えれば、「知らないイケメン・美女が、突然自分を好きになる」のは変だと分かるでしょう。

もし誰かに相談できれば、「それはおかしい」とすぐに気づいてもらえるはずです。

ちなみに、多くのケースでは最初マッチングアプリやInstagramなどのツールを使って接触し、その後LINEを使用して詐欺行為が行われています。

講義6:【脱・家計破綻】長生きリスク・死亡リスクの備え方

まずは、長生きリスクと死亡リスクの違いを解説します。

長生きリスクとは、予想よりも長く生きることで、資産が枯渇してしまうリスクです。

いわゆる「老後資金が足りなくなったらどうしよう」という不安が、これに該当します。

例えば、平均寿命の80歳までを想定して資金計画を立てていたケースだと、90歳、100歳まで生きるとお金が足りなくなる可能性があります。

死亡リスクとは、自分が早く亡くなり、残された家族が生活に困窮してしまうリスクです。

独身で、生活に困る家族がいない場合は、基本的に死亡リスクに備える必要はありません。

自分自身が亡くなったあと自分は困りませんが、困るのは残された家族です。

このように長生きリスク・死亡リスクは、

- 長生きしすぎてお金が足りなくなる

- 早く亡くなって家族のお金が足りなくなる

というように、どちらも「お金が足りなくなるリスク」です。

「もし自分が早く亡くなって、残された家族が生活に困ったらどうしよう」というのは、多くの人が悩んでいることです。

だからこそ、皆さんの多くは生命保険に加入し、死亡リスクに備えているワケです。

- 年間生活費は300万円

- 子ども1人(12歳)

- 収入は夫(自分)のみ

- 配偶者は専業主婦

上記のケースだと自分が亡くなれば、世帯収入はゼロになります。

子どもが社会に出る22歳まであと10年とすると、「300万円 × 10年 = 3,000万円」のお金が足りません。

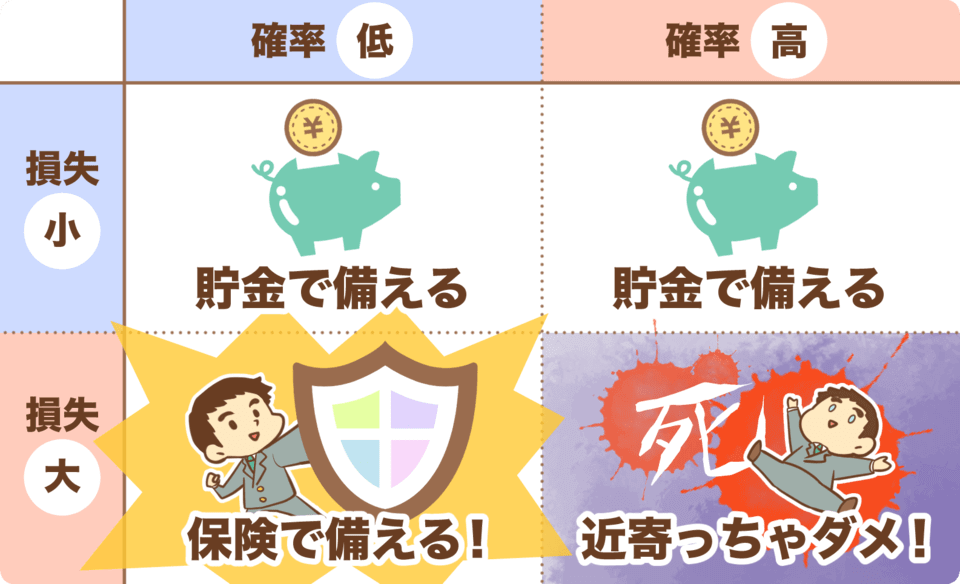

保険は、起きる確率は低いものの、起こった場合の損失は大きい、「低確率・大損失」のリスクに対して非常に合理的です。(下図参照)

みんなでお金を出し合い、実際に当たってしまった人を助けるのが保険の仕組みです。

ここで重要なのは、日本の皆さんはすでに公的保険に加入している点です。

例えば遺族年金が2,000万円出るのであれば、必要額3,000万円に対して2,000万円が補填されるので、不足分は1,000万円となります。

この足りない1,000万円を、貯金や民間保険で補強すればOKというワケです。

- 年間生活費はいくらか

- 公的保険はいくら出るか

- 子どもが独立するまで何年か

つまり、支出管理ができていないと、必要な保険額は分かりません。

例えば、配偶者が稼ぐ力を身につけたり、貯金や投資で備えたりといった対策も、有効なリスクヘッジになります。

長生きリスクに備えるのが難しい理由は、「いつまで生きるか」「いくら足りないか」が分からない点です。

死亡リスクは、「最大でこれだけあれば足りる」という金額が見えますが、長生きリスクはそうではありません。

なぜなら、長生きリスクはほぼ全員が当てはまるリスクだからです。

- 若くして亡くなる人:少ない

- 老後を迎える人:非常に多い

上記の現実がある以上、ほとんどの人が当てはまる状況に、保険は制度として成り立ちません。

公的年金や介護保険といった公的保険ですら厳しいのが現実です。

公的保険は、保険料や税金など複数の財源を使うことでなんとか成り立っていますが、民間保険ではそうはいきません。

長生きリスクには、

- 貯金(貯める力)

- 投資(増やす力)

- 労働(稼ぐ力)

この3つを組み合わせて、毎月の黒字家計を作って備えましょう。

老後はいつか必ずやって来るからこそ、今から備える必要があります。

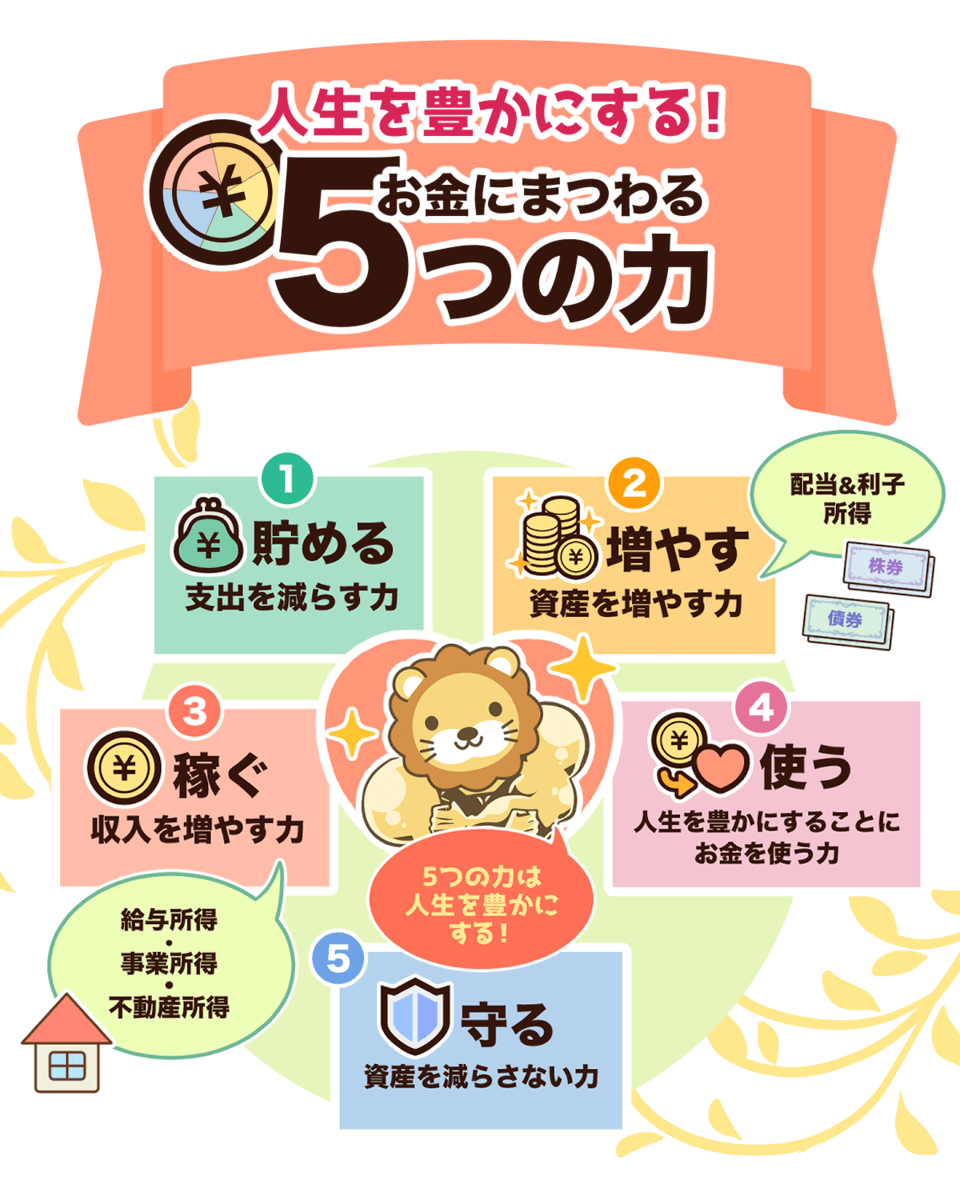

▼図解:お金にまつわる5つの力

講義7:お金を使う力の高め方1選

「1万円使って、高い満足感を得られる人」

「1万円使って、あまり満足感を得られない人」

皆さんには、当然「前者」になってほしいと考えています。

使うお金が100円であっても1万円であっても、使った分だけしっかり幸せを感じられるようになってください。

書籍『アート・オブ・スペンディングマネー:1度きりの人生で「お金」をどう使うべきか?』によると、「使う力」を高めるおすすめの方法は次の通りです。

新しいことに次々と挑戦する!(素早くやめる勇気を持ちながら)

この考え方には、リベ大も強く賛成します。

理論物理学者のアルベルト・アインシュタイン博士は、自身の最大の科学的才能について、

- 何千もの論文や実験結果を精査し

- 一握りの重要なものを見つけ出し

- それ以外は全て無視する能力である

と語っています。

- 数多くのお金の使い方を試し

- 自分が幸福や満足を感じられる一握りの重要な支出を見つけ出し

- それ以外は全て無視できる人

お金の使い方は、本当に人それぞれです。

何に幸福を感じるか、何に満足を感じるかは、人によって全く異なります。

具体例としては、以下のようなイメージです。

- お金をかけた旅行が好きな人もいれば、できるだけ予算を抑えた旅行が好きな人もいる

- 高級レストランでの食事が好きな人もいれば、ファミリーレストランの食事で十分な人もいる

- ブランド服で気分が上がる人もいれば、ファストファッションで満足できる人もいる

「安い部屋より高い部屋の方が良い」「安い時計より高い時計の方が良い」「安い食事より高い食事の方が良い」という話ではありません。

幸福や満足といった感情は、自分がどう感じるかという主観で決まるからです。

自分がどう感じるかではなく、他人からどう見られるかを基準にお金を使うようになってしまうからです。

世間体を気にしてお金を使う人は、典型的な「1万円使ってあまり満足感を得られない人」になりがちです。

お金を使う時は、

- 自分軸で考える

- 親戚や友人、SNSのフォロワーからどう見られるかは気にしない

この前提を持った上で、新しいことに次々と挑戦する(素早くやめる勇気を持ちながら)という使い方をしてみてください。

- 食べたことのないものを食べてみる

- 着たことのないものを着てみる

- 使ったことのないものを使ってみる

- 行ったことのない場所に行ってみる

そして、「これは良い」と思ったものにはお金を使い続け、「合わない」と感じたものには二度とお金を使わなければOKです。

無制限にお金を使えるのであればいくらでも試せますが、現実はそうはいきません。

リベ大のおすすめは、

収入を基準に予算を決めるのではなく

資産を基準に予算を決める

例えば、資産の1%〜3%を「お試し支出の年間予算にする」といった考え方です。

資産が300万円であれば、年間3万円〜9万円程度が目安です。

これまで一度もガチャガチャにお金を入れたことがない人にとっては、100円でも立派な新しい経験です。

良いと感じるか失敗だったと感じるかは、実際に試してみてからの話です。

家計管理を頑張って資産が増えてくると、多くの人はお金を使いにくくなります。

なぜなら、

- 資産が増えていくのを見るのは楽しい

- 減っていくのを見るのは苦痛

- 使うこと自体に罪悪感が生まれる

といった感情が出てくるからです。

しかし皆さんが貯めている資産は、お金を生まない単なる通貨ではなく、お金を生む株式や債券、不動産などでしょう。

これらの資産が生み出すお金(値上がり益、利息、配当金など)は、コップからあふれた水のようなものです。

むしろ、このようにお金を使わなければ、「幸せなお金の使い方」はいつまで経ってもできません。

「お金はあるのに、使い方が分からず、幸せでもない」という老後は避けたいところです。

- 使わないお金は、いくら貯めても意味がない

- 使えないお金は、いくら貯めても意味がない

- 使っても幸せになれないお金は、いくらあっても意味がない

まとめ:【2026年 ①】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!