リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

今回の記事「お金の講義」では、その中から時事ネタやトレンドではないものの、長い間ずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるので、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【超キホン】学長がお届け!「お金の講義」2026年1月総集編

このブログの内容は、以下の動画でも解説しています!

【2026年 ②】お金の講義

講義1:【資産運用の世界でも同じ】現状維持は衰退

これは、福沢諭吉やウォルト・ディズニーが言ったとされる有名な言葉です。

ビジネスの世界では、まさにその通りと言えるパワーワードです。

そして「現状維持は衰退」は、資産運用の世界でも通用する格言です。

多くの人は共通して以下のようなマインドを持っています。

- 減らしたくない

- 減らなければ良い

お金の世界では、この「現状維持でOK」というマインドがお金に困る未来の原因になるワケです。

現金は、インフレに負ける

お金を減らしたくない人が一番好むのが「現金」「預金」です。

しかし長い目で見れば、これらはインフレに負けます。

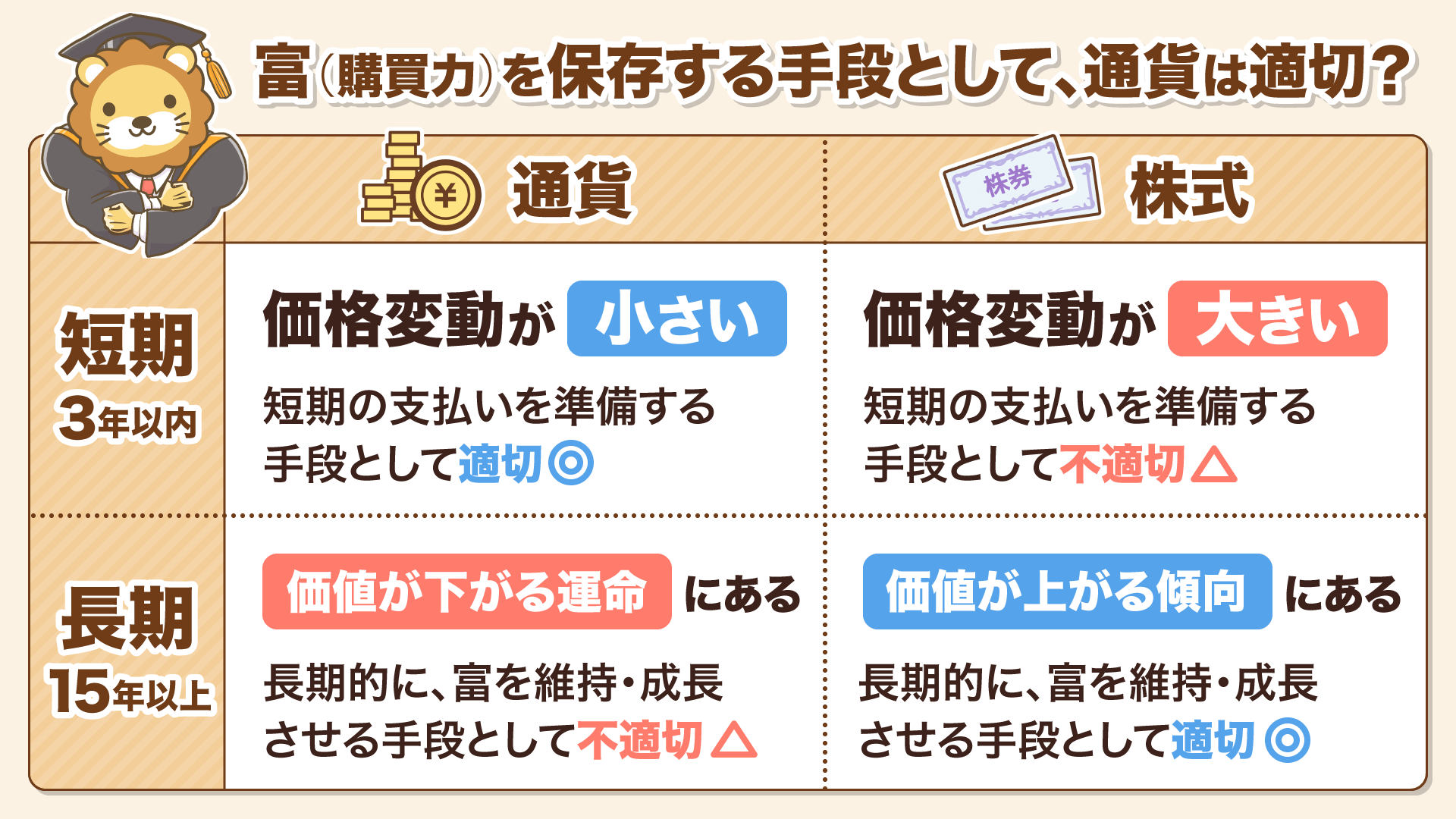

まずは下図をご覧ください。

例えば、昭和30年頃のモノの値段は次のようになっていました。

- 食パン(375g ※約一斤):約26円

- イワシ(375g):約32円

- たばこ(1箱):40円

(参考:デジタルおかやまだいひゃっか)

世界中どこの国を見ても、ある程度まともに経済成長していれば、

通貨の価値は下がる

モノの値段は上がる

という「インフレ」現象が見られます。

今、必死に貯めた100万円も、30年後には大した価値がなくなっているかもしれません。

「お金は絶対に減らしたくない!」「投資なんて怖いからしたくない!」という人は、長い目で見ればインフレによって実質的な購買力をどんどん減らされていきます。

債券も、インフレが大敵

現金がインフレに負けると聞いて、債券への投資を考える人もいます。

多くの人は「株は怖いから、できるだけリスクの低い投資対象で…」と考え、債券を選ぶのです。

一般に、投資には次のような特徴があります。

- 利回りが低い = ローリスク

- 利回りが高い = ハイリスク

債券に投資する人には、「お金が減ったら嫌だな。金利は1%や2%程度で良いから、ローリスクなものにしよう」と考えるワケです。

しかし、これこそまさにインフレに負けやすい投資です。

仮に1%〜2%の金利をもらったところで、物価が2%〜3%と上がっていけば実質的に資産価値は目減りしていきます。

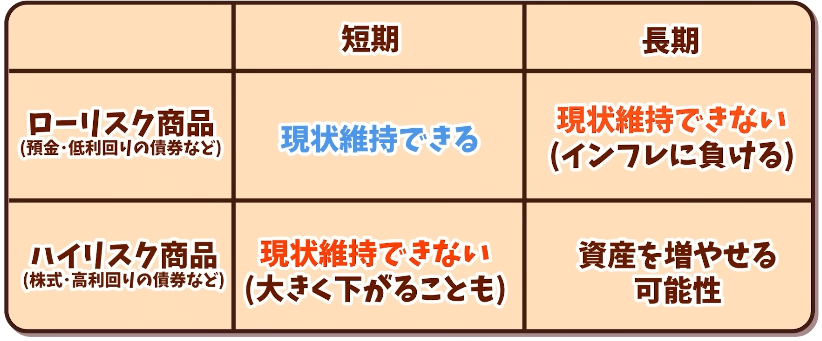

以下の図を見てください。

預金や低利回りの債券など、ローリスクな商品に投資すれば、たしかに短期的には資産を現状維持できるでしょう。

しかしそれはあくまで短期目線の話です。

長期ではインフレに負けるため、資産価値は実質的に維持できない可能性が高いでしょう。

一方で、株式や高利回りの債券など、ハイリスクな商品に投資すると、短期的には資産を維持できないこともあります。

しかし、そのリスクを取ったご褒美として、長期で見れば資産を増やせる可能性が出てくるワケです。

ポイントは、リスクを取ったご褒美が「現状維持」ではなく「増える」点です。

結局、短期的にも長期的にも資産価値を維持でき、極めてローリスクという商品は存在しません。

「お金を減らしたくない。だからリスクは取りたくない」と言っている人の多くは、「短期」と「長期」の区別がついていません。

短期的にお金を維持できていても、長期的に維持できていないことに気づいていないワケです。

インフレは、本当に怖い存在です。

「現状維持できれば良い」という控えめなマインドで勝てる相手ではありません。

リスクを取って投資し、お金を増やす攻めのマインドで、ようやく勝てるかどうかの強敵です。

だからこそ資産形成の世界でも「現状維持は衰退」というビジネスの言葉が通用するのです。

今回の内容は、「現状維持は衰退だ!とにかく貯めて投資しろ!去年より残高を増やせ!」という話ではありません。

「適切なリスクを取らなければ、現状維持もおぼつかない」という話です。

リスクを取らない人に、リスクを取らないことのリスクも知っておいてほしいのです。

適切なリスクを取っていれば、

- 短期的には資産価値を現状維持できないかもしれない

- しかし、長期で見れば資産を増やせる可能性が高い

という未来が期待できます。

人生を守りたければ、(ある程度は)攻め続けるしかないワケです。

いかに「適切なリスク」を取るか。

これが、お金に困らず生きていきたい人が考えるべきことです。

講義2:小さな節約10発より大きな節約1発

その友人は、市場相場3,500万円ほどの家を、値切りに値切って3,050万円で購入しました。

なんと値切り額は、450万円です。

そこで今回お伝えしたいのは、「大きな節約1発は、小さな節約10発に勝る」という点です。

起業家・作家のラミット・セティ氏は、自身の著書で次のようなことを述べています。

私たちはいつも些細なことばかり議論したがる。

体重を減らすために必要なことは2つだけ。食べる量を減らすことと、運動量を増やすこと。

しかし、多くの人はこの真実から目を背け、トランス脂肪酸やサプリメントといった些末な議論ばかりする。

資産を増やしたければ、

- 収入を増やす

- 支出を減らす

このうち「効果の大きいところ」を徹底すれば良いのです。

しかし、なぜか多くの人は、

「おすすめのクレジットカードは?」

「銀行口座はどこで開設すれば良い?」

「ガソリンを一番安く買えるのはどこ?」

このような些末な話をしたがります。

結果、100円や300円といった小さな節約を積み上げて、やった気になるのです。

一方で以下のような大きな決断は、簡単にしてしまいます。

- 割高なハウスメーカーで家を買う

- 不要な教育費を払う

- 割高な保険に加入する

- 給料の上がらない会社で不満を抱えながら働き続ける

小さな節約が無意味とまでは言いませんが、些末なことに労力をかけるのはおすすめしません。

「1円を軽んじる人は、1円に泣く」のも事実ですが、お金の世界では「ボリュームがものをいう」こともまた事実です。

冒頭で紹介したような、1発で数百万円の値切りは、非常に大きなインパクトがあります。

- 100円の節約を10個積み上げて月1,000円の節約

- = 1年間1.2万円の節約

- = 50年で60万円の節約

上記と、「1発450万円の値切り」を比べれば、小さなところで労力をかけて100点を狙うより大きなところで100点を狙う方がインパクトが大きいと分かるでしょう。

小さなところは80点で十分と考えて、

- 家

- 車

- 保険

- 教育

といった「大きなところ」では、妥協せずに80点以上を目指しましょう。

些末なところではなく、「大きなところ」を議論することの金銭的価値は非常に大きいです。

実のところ、大きなところを議論するタイミングは、人生でそれほど多くありません。

その余裕で、年収アップ戦略・投資戦略を考えることが、効率的に資産を増やすコツです。

最後に参考として、両学長の友人が家を値切った方法を紹介します。

- 3か月間、毎日SUUMOやホームズなどのポータルサイトを巡回

- 相場感を身につけ、割安な物件を見つけてその日のうちに内見依頼

- その物件は相続物件で、室内写真はまだ綺麗になっていなかった

- 業者は、一旦ポータルサイトに物件をアップして、これから室内を綺麗にして写真を載せ替えるタイミング

- まだ問い合わせが少ない段階で「この価格なら今日買付を入れる」と本気の姿勢を見せた

- 確実に買えるように、属性を磨いていた(優良企業勤務、高年収、十分な頭金など)

- 売主がリフォーム予定だった箇所について「自分で行うので、その分値下げしてほしい」と伝えた

売主の、「早く売りたい」「リフォームやクリーニングが面倒」という気持ちを見抜き、相手のメリットを打ち出して交渉に出たワケです。

ポータルサイトを3カ月見続ければ、このような物件は1つや2つ出てくるものです。

大きな資産を築いた人は、多かれ少なかれ「交渉で大きな得をした」という武勇伝を持っています。

皆さんも「資産形成の勝負所」を見抜き、しっかり交渉するマインドを身につけてください。

講義3:【意外な結論】特定口座 → NISAに移管しなくて良い3つの理由

新NISAのスタート以来、よく話題になるテーマです。

前提知識として、NISA口座と特定口座には、以下の違いがあります。

- NISA口座

→ 株式などの利益に対して税金がかからない(非課税)

※投資可能額は最大1,800万円(年間360万円) - 特定口座

→ 株式などの利益に対し、約20%の税金がかかる

「自分名義のNISA枠を満額埋めたい」

「配偶者名義のNISA枠も満額埋めたい」

「でも収入からの新規投資だけでは足りない。今運用しているものを組み替えようかな」

移管する場合、次の手順が必要です。

① 今、特定口座で運用している商品をいったん売却する(※利益が出ていれば税金が発生)

② NISA口座で同じ商品を買い直す

ここで驚きの結論をお伝えします。移管はしなくてOKです。

税金がかかる口座と税金がかからない口座を長期で見れば、税金はかからない方が間違いなく有利です。

今から投資を始める人は、NISA口座を選びましょう。

しかしココを踏まえても「移管しなくてOK」とお伝えしたのには理由があります。

ここから先は「お金の初心者へのアドバイス」という前提でお読みください。

移管しなくて良い3つの理由

例えば、以下のようなケースです。

- 残りのNISA枠を埋めるために100万円分売却する

- 現金を目にした瞬間、気が変わり、20万円使って贅沢する

- 結果、NISAに回すのは80万円だけになる

特定口座の商品を売り、すぐにNISAで買い直せれば問題は起きません。

しかし、「これから株価が下がりそうだから、少し様子を見よう」というように、より良いタイミングで買い直したくなる誘惑に負ける人が出てきます。

インデックス投資は、規律を守って淡々と続けるもの。タイミングを狙う投資をして、リズムを崩す人は少なくありません。

例えば、もともと50万円投資しており、値上がりして80万円になった(+30万円)状態を想像してください。

この時証券口座には、「評価額80万円(+30万円)」あるいは「評価額80万円(+60%)」と表示されます。

しかし、これをいったん売却し、税金を払い、NISAで買い直すと、「評価額74万円(+0円)」「評価額74万円(+0%)」のような表示になります。

80万円から74万円になっているのは、税金分が減っているためです。

「まだ元本割れしていない」と思えることで暴落時に冷静でいられる人も多いでしょう。

しかし含み益が表示されないと、暴落時にショックを受けやすくなります。(下図イメージ)

結果、「投資なんてするんじゃなかった…」と退場する人も出てくるのです。

実際には、移管しようがしまいが、暴落時の損失額は同じです。しかし見た目の数字が変わることでメンタルには大きな影響が出ます。

最初にお伝えしたように、理論的には、移管したほうが基本有利です。

非課税口座には、長期で見れば大きなメリットがあります。

しかし、移管によるメリットを自分で計算できる人や、メンタルトラップに引っかからず淡々と実行できる人以外は、無理に移管しない方がトータルで損しにくいでしょう。

今回お伝えした心理的デメリットは、決して小さくありません。

講義4:【実は今2周目?】人生やり直し理論

それは今日この日が「神様に時間を巻き戻してもらったタイミング」だからです。

少し長いですが、記事の一部を紹介します。

「20歳の時、東京ドームで5点ぐらい取ってもらったのに簡単に追いつかれた。なんでこうなるねんって……で、東京ドームホテルに泊まってたから、水道橋あたりやったと思うけど、40歳になった自分がホームレスになって、お金もない、ご飯も食べられへんっていう状況を1回、自分で想像してみたんです」

「そんな時に神様がいきなり現れて『おい、お前、20歳の時のことを覚えてるか? あの頃に戻りたいか? 1回だけチャンスやる。その代わり、できること全部やらへんかったら、またここに戻すぞ』って言われたら、誰でも絶対戻るでしょう?」

で、僕はパッと目を開けて、たった今、神様のお陰で20歳の自分に戻って来たっていう体(てい)にしたんです。そしたら、もう未来が見えてるし、当時の僕はプライドも高かったから、『このまま終わるのはどうしても嫌や、ホンマにちゃんとやらなアカン』と」

この話は、「今日が人生で一番若い日」という言葉にもつながります。

皆さんもぜひ、20年後の自分を想像してみてください。

- 今30歳の人は、50歳の自分

- 今40歳の人は、60歳の自分

- 今50歳の人は、70歳の自分

そして未来の自分は、次のようにお金に困っています。

- リストラされて生活費がない

- 子どもの教育費を出せない

- 本当に欲しいものを買えない

- 引退するだけの資金がない

- ゆとりある老後を過ごせない

「20年前に戻りたいか? それなら1回だけチャンスをやる。その代わり、本気を出さずにやることをやらなかったら、またこのお金に困る人生に戻すぞ」

そして今、皆さんは20年前に戻ってきたワケです。

2周目の人生の、最も若いタイミング。それが今です。

20年という時間は、人生が変わるだけの資産を築くには十分な長さです。

もちろん、今の年齢や置かれている状況によってできることは違います。

しかし、

- だらだらと過ごす20年

- 本気でお金に向き合う20年

この差は明確に現れます。

神様に戻してもらったこの時間を、無駄にしてはいけません。

今この瞬間の大切さは、日常の中ではなかなか実感しにくいものです。

今日という日は、人生で一番若い日です。2度目のチャンスとして与えられた、大事な大事な時間です。

日々を本気で過ごし、「20年前になんて戻らなくて良いよ。最高の人生を送ってきた!」と言える自分を作っていきましょう。

まとめ:【2026年 ②】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!