皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第12弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知らないと損】2025年12月 学長が選ぶ「お得」「トレンド」お金のニュース Best6

このブログの内容は、以下の動画でも解説しています!

【2025年 ⑫】お金のニュース

ニュース1:今後10年、米国株は一人負け?

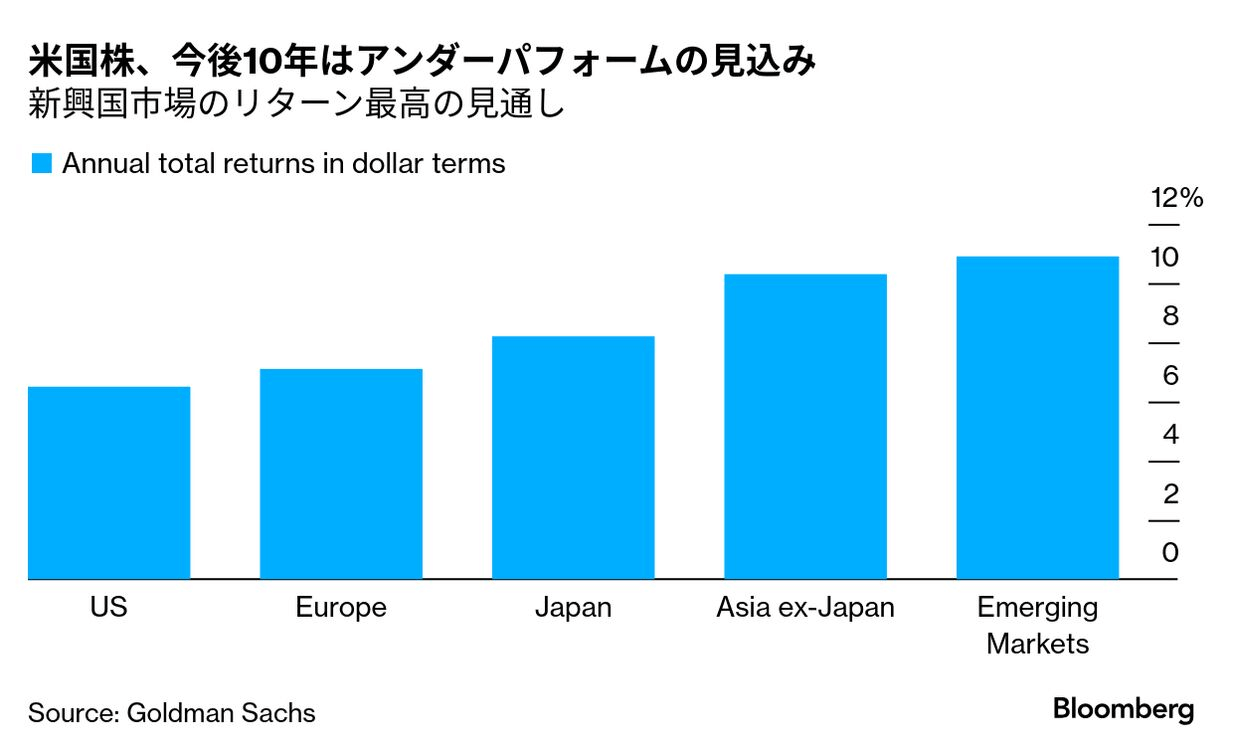

1つ目のニュースは、2025年11月12日のBloombergから、「ゴールドマン、今後10年の米国株アンダーパフォーム予想-他地域に比べ」です。

S&P500に投資している人にとっては、不安になる内容かもしれません。

まずは、以下のグラフをご覧ください。

上図は左から順に、

- US(米国)

- Europe(ヨーロッパ)

- Japan(日本)

- Asia ex-Japan(日本除くアジア)

- Emerging Markets(新興国)

この5地域の、今後10年の株式の年間リターン予想を示したものです。

成績が一番悪いと見込まれているのがアメリカで、今後10年の年間リターンは6.5%にとどまるという予想です。

一方で、成績が一番良いと見込まれているのが新興国で、今後10年の年間リターンは10.9%になると予想されています。

- 誰が、こんな予想をしているのか?

- なぜ、こんな予想になっているのか?

この点について、もう少し詳しく見ていきましょう。

この予想を出したのは、ゴールドマン・サックス・グループの株式ストラテジスト、ピーター・オッペンハイマー氏です。

ゴールドマン・サックスは、世界最大級の米国の投資銀行です。

要するに多くの人が、「ゴールドマンが言うなら、そうなのかもしれない」と感じてしまうほどの、権威ある人たちによる予想と言えます。

米国株のリターンが控えめに見込まれている理由は、株価が割高になっているからです。

ここ数年の上昇相場により、米国株の株価はかなり上がっています。

一方で、新興市場の成績が良くなるとされている理由には、

- 名目GDPの成長率の上昇と構造改革が、新興国を後押しする

- AIの長期的な恩恵が、米国にとどまらず、より幅広い地域に行きわたる

といった点が挙げられています。

実はオッペンハイマー氏は、2024年初めの時点で、米国株が割高になり始めていると警告し、長年低迷してきた「米国以外の市場」へのシフトを提唱していました。

つまり「脱・米国偏重」を主張していたワケです。

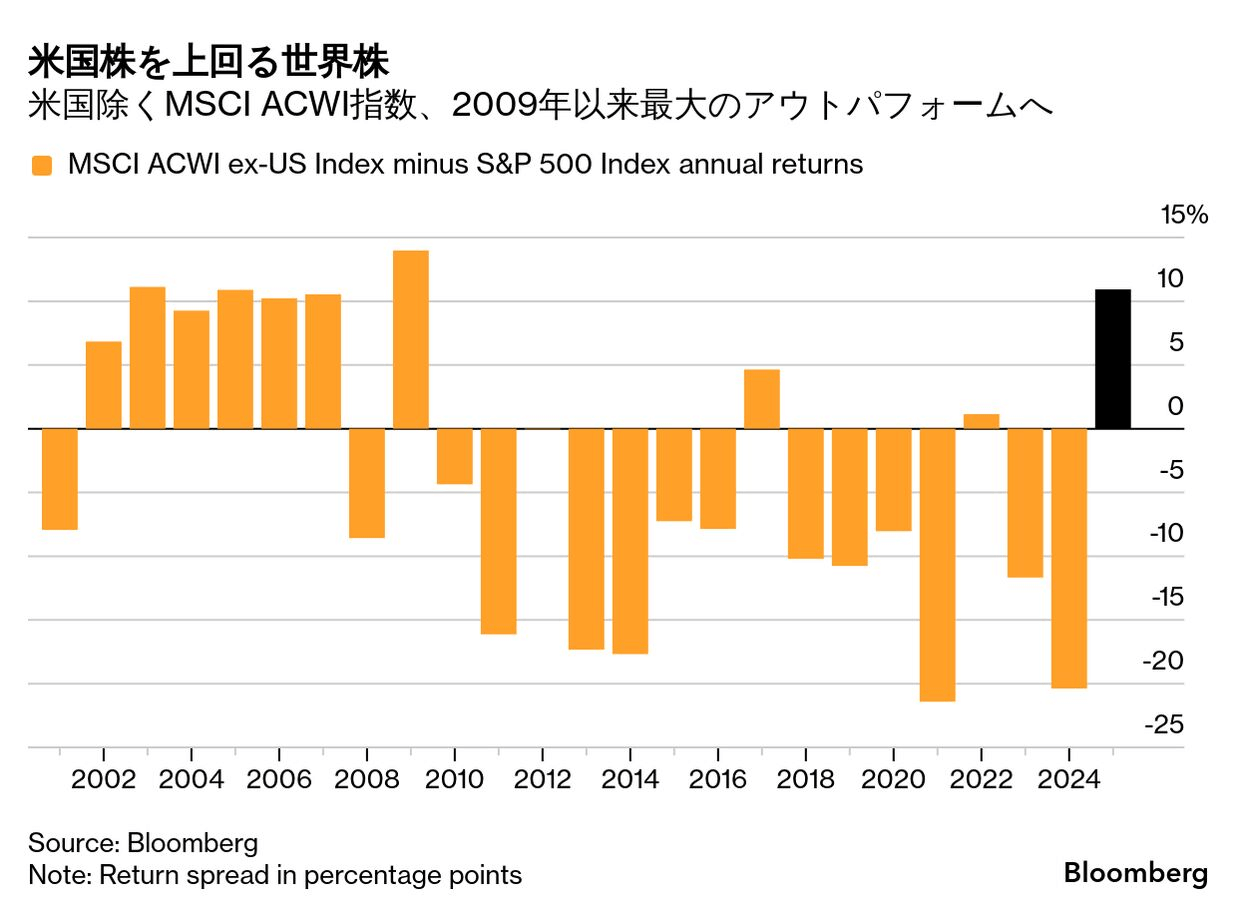

そして実際、2025年の米国株の成績は、全世界株指数に負けました。(下図参照)

上記グラフは、オルカンの指数にもなっているACWI(米国除く部分)の年間リターンから、S&P500のリターンを引いたものを表しています。

つまり、

- 棒グラフが中央の線(0)より上

→ その分だけ、オルカン(米国除く)がS&P500に勝った - 棒グラフが中央の線(0)より下

→ その分だけ、オルカン(米国除く)がS&P500に負けた

という見方になります。

これは、全世界株が負け続け、米国株が勝ち続けてきたことを示しています。

この時期に、「全世界株なんていらない!米国株だけでOK!」と考える人が多かった理由も分かるのではないでしょうか。

ところが2025年は勝敗がひっくり返りました。

そのため、

- ゴールドマンの予想は正しかった

- これからは米国株ブームが終わり、国際分散投資の時代が来る

というように、トレンド転換のポイントだと感じている人たちがいるワケです。

リベ大としては、オルカン派の人は、そのまま継続する形で良いと考えています。

またS&P500派で、まったく不安になっていない人も、そのままで良いでしょう。

一方で、S&P500派で不安になってしまった人は、オルカンへのシフトを検討しても良いタイミングかもしれません。

全世界株は、「どの国・地域が勝つか」を選ばない投資商品です。

例えば、「来年はインドが勝つ」「日本が勝つ」のような予想をしている人がいたとしても、いずれもオルカンに含まれているため、オルカンを持っていれば取りこぼすことはありません。

米国株が世界の時価総額の60%以上を占めており、米国企業は世界中で事業を展開していることを考えると、S&P500だけでも「かなり分散されている」と言えます。

しかし、オルカンより投資範囲が狭いのは事実です。

だからこそ、今回のような予想が出ると不安になってしまう人も出てくるワケです。

インデックス投資は、ある意味で「信仰心を試される投資」でもあります。

「経済は長期的には成長し続ける」という前提が揺らぐと、長期投資を続けるのは難しくなります。

- 低コスト

- 分散

- 長期

S&P500連動型のインデックスファンドやオルカンのように、コスト面・分散面が優れていても、途中で売ってしまえば意味がありません。

もし今後S&P500の成績が低迷して、「もう米国株はやめて、次は新興国投資だ!」というように、結果的に短期売買になってしまうと資産形成は途端にうまくいかなくなります。

このような点から、今回のニュースで米国株集中投資に不安を感じた人は、オルカンへシフトする方が無難です。

その場合、今持っているS&P500はそのままにして、今後の積立分をオルカンにする形が良いでしょう。

ちなみにリベ大としては、今回のゴールドマン・サックスの予想が当たるとは考えていません。そもそも、誰の予想も当たるとは考えていません。

今後、米国株が一人負けする未来が来るかもしれませんし、米国株が一人勝ちを続ける未来もあり得ます。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)=オルカン

この2つに関して言えば、商品のクオリティに大きな差はないと言えるでしょう。

自分が自信と責任を持って長期投資を続けられる方を選び、その航路を守り続けることが何より大切です。

ニュース2:【朗報?悲報?】高齢者の金融所得、保険料に反映

2つ目のニュースは、2025年11月19日の日本経済新聞から、「高齢者の金融所得、保険料に反映 現役世代の負担軽く 20年代後半に導入」です。

ある人にとっては朗報で、ある人にとっては悲報です。

複雑な話なので、分かりやすく解説していきます。

今回のテーマは、医療費に関する「保険料」や「窓口負担」です。

日本では、75歳以上になると「後期高齢者医療制度」のお世話になります。

この制度は、

- 保険料は、給与や年金などによって決まる

- 窓口負担額は、原則1割(所得が多い人は2割・3割になる)

という仕組みです。

「ワシの資産は1億円で、配当金は年間500万円。でも給与や年金は少ないから低所得者じゃ。保険料は低いし、窓口負担は1割。良い国じゃの〜」

「この状況、どう思いますか?」というのが今回の話です。

上場企業からの配当金の申告方法には、次の2種類があります。

- 確定申告する

- 確定申告しない(特定口座の場合、配当金受取時に約20%の源泉税が自動的に徴収されて終わり)

多くの人は確定申告をしていませんが(源泉徴収を選択)、いろいろな理由で確定申告をしている人もいます。

ここで不思議なのが、確定申告をした場合、配当金が給与や年金と同じように「所得」として認定され、保険料や窓口負担が上がる点です。

そこで政府としては、

- 確定申告をする・しないの選択によって、保険料や窓口負担に差が出るのは不公平

- 今後は確定申告をしていなくても、配当金などの金融所得を、保険料や窓口負担額に反映させるようにする

という方針になったワケです。

2020年代後半を目途に、このような仕組みにしていくというのが、今回のニュースの概要です。

配当金や利子といった「金融所得」がある裕福な高齢者世帯が今よりも多い保険料、窓口負担をするようになると、国の医療保険制度の財政に多少なりとも余裕が生まれます。

その分、現役世代へのしわ寄せが減るワケです。

「このままでは医療制度は維持できません。現役世代の医療費負担をもっと増やしましょう」となるリスクを減らせたという整理です。

- 金融所得のある高齢者世帯

- 金融所得を育てて裕福になろうとしている現役世代

1の金融所得のある高齢者世帯については、今回増税のターゲットになった層なので当然です。

保険料が増えることで手取りが減り、窓口負担額が増えることで支出も増えるため、間違いなく家計の圧迫要因になります。

ちなみに75歳以上で年500万円の配当金がある人は、今なら確定申告をしなければ医療保険料は年1万5,000円ほどで済みますが、確定申告をするとおよそ35倍の約52万円に跳ね上がります。

2の金融所得を育てて裕福になろうとしている現役世代は、まさに今、金融資産を育てている人たちです。

今は現役世代として「朗報組」にいますが、将来は「悲報組」に入ることになります。

大変な思いをして長い時間をかけて金融所得を育てたのに、手取りが減り支出が増えることになるからです。

今後ひょっとすると現役世代の金融所得にも保険料がかかるようになるかもしれません。(その可能性は低くないでしょう)

実際、自営業者などが加入する「国民健康保険」や「介護保険」への反映が検討されるようです。

現状、

- NISA口座は対象外

- 会社員が入る健康保険は対象外

とされていますが、資産形成を頑張っている層が「悲報組」に仲間入りしかねません。

「税金や社会保険料は、お金のあるところから取り、必要なところへ配分するべし」というのは、基本的には社会のあるべき姿なので、良い側面もあります。

しかし蓄財のテンションが下がる人が出てくるのも事実です。

- 高配当株や債券などに投資して、配当金や利息を得るのをやめる

- その代わり、無分配のインデックスファンドのような「含み益」を生む金融資産に投資する

このようにすれば「金融所得」はゼロになります。

保険料は上がりにくく、窓口負担の割合も増えにくい、という整理です。

このケースでは、インデックスファンドの株価が伸びて多額の資産になったとしても低所得者であることは変わりません。

今後インデックスファンドを売却した時の「売却益」にまで保険料がかかると厳しい状況になりますが、少なくとも配当や利子より先に売却益に保険料をかけてくる可能性は低いと考えられるため、まだ猶予がある状況と言えます。

いずれにせよ、売却せずに保有しているインデックスファンドの「含み益」については、見逃してもらえる可能性が高いでしょう。

この意味でも今回のニュースは、

- 高配当株や債券投資の優位性が下がり

- インデックス投資の優位性が上がる

という整理になります。

勘違いしてもらいたくない点は、今回のニュース1つで、「高配当株投資はもう終わり」「全部インデックスファンドにしよう」という話ではまったくありません。

客観的な目線で、どのような投資が不利になり、どのような投資が有利になっていくのかという「方向性」を頭に入れておくことが大事です。

ニュース3:ヤバい? 米国民の約8割が将来に悲観的

3つ目のニュースは、2025年11月17日のTHE WALL STREET JOURNALから、「米国民の6割は経済状況に満足、将来には悲観的=WSJ調査」です。

米国民は、今の経済状況には満足しているものの、将来については悲観的になっているようです。

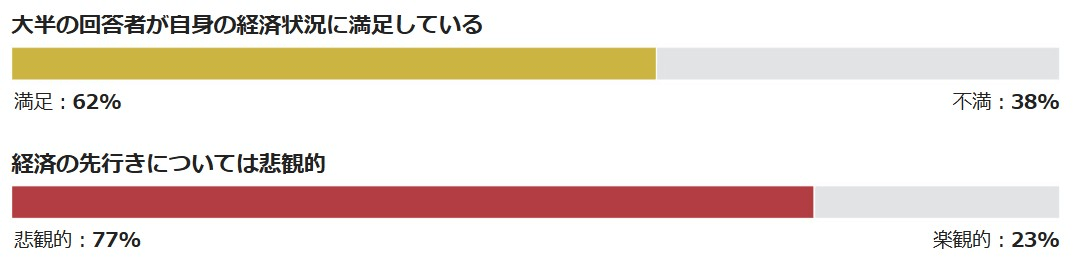

ウォール・ストリート・ジャーナルとシカゴ大学が実施した世論調査がとても興味深かったので紹介します。

- 今の経済状況に満足しているか

- 将来の経済状況について、楽観的か悲観的か

結果、米国民の62%が自身の今の経済状況に「満足している」と回答しています。

また38%の人は「不満」を抱えていますが、過半数が「経済状況は良い」と考えており、全体としては決して悪い数字ではありません。

しかし一方で、経済の先行きについては77%の人が「悲観的」と回答しています。

現状に不満を抱えている38%の人が将来についても悲観的に考えている構図なら理解できます。

なぜなら、今つらい人が将来を楽観的に考えるのは難しいためです。

しかし将来に悲観的な人は38%ではなく77%もいるという結果になりました。

つまり、

- 現状には満足している

- しかし、将来については不安を抱いている

という人がかなり多いことが分かります。

実際、「現状満足だが将来には悲観的」のグループからは、次のような声があがっています。

「自分は経済的に満足しているが、子ども世代の経済的な可能性は限られていると感じる」

「人々の成功を後押しする経済の力が弱まっていることを懸念している」

要するに、「アメリカの繁栄も今がピーク」と感じている人が一定数いるということです。

今回このニュースを取り上げた理由は、「人間は、割と悲観的」という現実を皆さんに知ってもらいたかったからです。

アメリカは世界1位のGDPを誇る超経済大国で、以下のように「強い国」の理由をたくさん挙げられます。

- 基軸通貨としてドルを発行できる

- シリコンバレーのようなイノベーションの中心地がある

- 高い労働生産性を持っている

- 広い国土、豊富な天然資源、地政学的に安全な立地

2015年、伝説的投資家のウォーレン・バフェット氏は、次のように語っています。

現在、アメリカの一人当たりのGDPは約5万6,000ドルです。

これは、私が生まれた1930年と比べて、実質的に6倍にも増えています。

私の両親の時代には、夢ですらなかったほどの伸びです。

当時バフェット氏は「自分が生まれてから2015年までの間に、アメリカ人の暮らしが6倍も良くなった」ことに驚いていました。

そしてこの発言から約10年が経った2025年現在、アメリカの一人当たりGDPはさらに高くなっています。

- この100年で「夢のような暮らし」を手に入れたのに

- その生活は、今では当たり前になり

- これ以上良くなるとは思えず

- これから先は悪くなっていくのではないか…

このように考えてしまうワケです。

人類は、心配性で悲観的な生物の生き残り、とも言われます。

そして、ここからお伝えすることが、今回一番大事なポイントです。

成功するインデックス投資家の特徴は、楽観的。

インデックス投資において、悲観は成功を呼びません。

なぜなら将来を悲観することは、インデックスファンドを手放すことに直結するからです。

ときに、

- 楽観は、バカに見える

- 悲観は、賢く見える

このように感じる場面もあります。

インデックス投資を成功させるために必要なのは、人類のパワーを信じることです。

何があっても、長期的には人類は成長していくと信じることに尽きます。

具体的には、

- ウイルスが流行っても、人類は乗り越えると楽観する

- 金融ショックが起きても、いずれ落ち着くと楽観する

- 不景気が来ても、いずれ好景気が来ると楽観する

- 株価が大暴落しても、いずれ戻ると楽観する

この姿勢こそ、インデックス投資家の正しい姿勢です。

そして楽観的でいるために役立つのがキャッシュです。

キャッシュを持たず過度なリスクを取り「自分は大丈夫」と思い込むのは、楽観ではなく無謀なので注意してください。

幸い今は株高ですが、米国民の約8割が感じている通り、将来「悲観的な何か」が起きる可能性はあります。

株価の大きな下落が起きることも、十分あり得るでしょう。

それでもインデックス投資家は、「いずれ戻る」「将来、また最高値を更新する」と信じて、楽観的でいましょう。

しかし、バカにされればされるほど利益につながるのがインデックス投資です。

今のうちから、しっかりメンタルの準備をしておいてください。

ニュース4:【注意喚起】高金利の社債に気をつけろ!

4つ目のニュースは、2025年11月27日の日本経済新聞から、「ソフトバンクG個人向け社債、発行額迫る10兆円 国内市場の4割占有」です。

- ソフトバンクグループが、個人向け社債5,000億円の発行を決定

- 7年債で、金利は3.98%

- 販売前に、予約だけで完売した証券会社もあった

最近の日本では金利がかなり上がってきているため、このような話題は今後ますます増えてくるでしょう。

社債について、次のように言っている人をよく見かけます。

「ソフトバンクグループが、この7年で潰れることはないでしょう」

「それなのに金利は3.98%。預金金利よりはるかに高い!」

「これは手堅い。思い切って多めに投資しよう」

しかし、このような社債の買い方は間違いです。

特に退職金を手にした高齢者は、有名企業が発行する高利回りの社債をまとまった金額で一気に買わないよう気をつけてください。

社債の正しい買い方は次の通りです。

- 格付けが低いものから高いものまで

- さまざまな業種の社債を

- 幅広く分散して買う

社債(生債券)に投資する際の最大のリスクは、信用リスクです。

信用リスクとは、

予定されていた利息が支払われない

予定されていた期日に元本が返ってこない

つまり、「お金が支払われない」リスクです。

ここで、少し考えてみてください。

皆さんが生まれてからこれまで、

- 〇〇が倒産した

- 〇〇が債務超過になった

- 〇〇が借金を返せなくなった

という話を聞いたことがない人はいないでしょう。

そして銀行が会社にお金を貸す時には、必ずといって良いほど担保を取ります。

「1,000万円貸しますが、保証人を付けてください」「1億円貸しますが、土地に抵当権を設定させてください」というように、借金が返ってこなくなった場合に備えた「保険」をかけるワケです。

しかし個人向け社債を買う場合、つまり私たちが会社にお金を貸す場合、担保は基本的にありません。

実際、今回話題になったソフトバンクグループの社債も、正式名称は「第67回無担保普通社債」です。

もちろんその分だけ金利は高く設定されていますが、それは何の保険もなくお金を貸しているからこその高金利という点はしっかり理解しておくべきです。

ちなみに7年待たずに途中で現金化したくなった場合は、金利がさらに上がっている局面では元本割れでしか売れない可能性がある点にも注意が必要です。

無担保でお金を貸すのであれば、分散投資を徹底する。基本的に、これしか自分を守る方法はありません。

- 格付けの低い会社から高い会社まで幅広く分散

→ リスクを抑えつつ、利回りを確保できる - 業種を分けて分散

→ 特定の業界が不調でも、他がカバーしてくれる

このようにリスク管理をしながらリターンを狙います。

その理由は、一度買うと「利息がきちんと振り込まれますように」「元本が無事に戻ってきますように」と祈るくらいしか、やることがないためです。

この祈りを、たった1銘柄の社債に捧げるのはかなり危険です。

祈り先が10個あれば、そのうち1つがダメでも、他の9個が助けてくれるかもしれません。

実際、リベ大で過去に紹介したような債券ファンドでは、1,000銘柄〜2,000銘柄に分散投資しています。

もし個別債券でポートフォリオを組むなら、最低でも10銘柄以上への分散は必要でしょう。

ただし正直なところ、リベ大では以下のような理由から個別債券への投資はおすすめしていません。

- 手間がかかる

- リスクもそれなりにある

- その割にリターンは小さい

- インフレにも弱い

- 億を超える資産を所有している

- とりあえずインフレに負けなければ良い

- 資産は増やすより、減らさないことを優先したい

- 安定した利息で、のんびり暮らしたい

とにかく、「有名企業だから」「金利が高くて魅力的だから」という理由だけで、個別の社債に多額の資金を投じるのは絶対におすすめしません。

今、日本では金利が上昇しているため、今後も「おいしそう」に見える社債は増えてくるでしょう。

そう感じた時こそ、ぜひ今回の話を思い出してください。

- 分散投資が面倒

- 分散できるほどの資金がない

という人は、個別社債に手を出すべきではありません。

ニュース5:【5%の高金利】SBI新生銀行の預金はおすすめか?

5つ目のニュースは、2025年12月9日の産経新聞から、「<独自>SBI新生銀、普通預金で最大4・2%の優遇金利 総残高に応じて金利引き上げ」です。

SBI新生銀行が、普通預金で最大4.2%の優遇金利を適用する(※2026年1月9日からの金利上昇に伴い、最大5.0%に)というニュースです。

「SBI新生銀行に乗り換えた方が良いですか!?」

結論、乗り換えなくて大丈夫です。

今回は、

- どのようなキャンペーンなのか

- 乗り換えるメリット2選

- 乗り換えに関するデメリット4選

この順番で解説していきます。

まずは、内容をざっくり整理します。

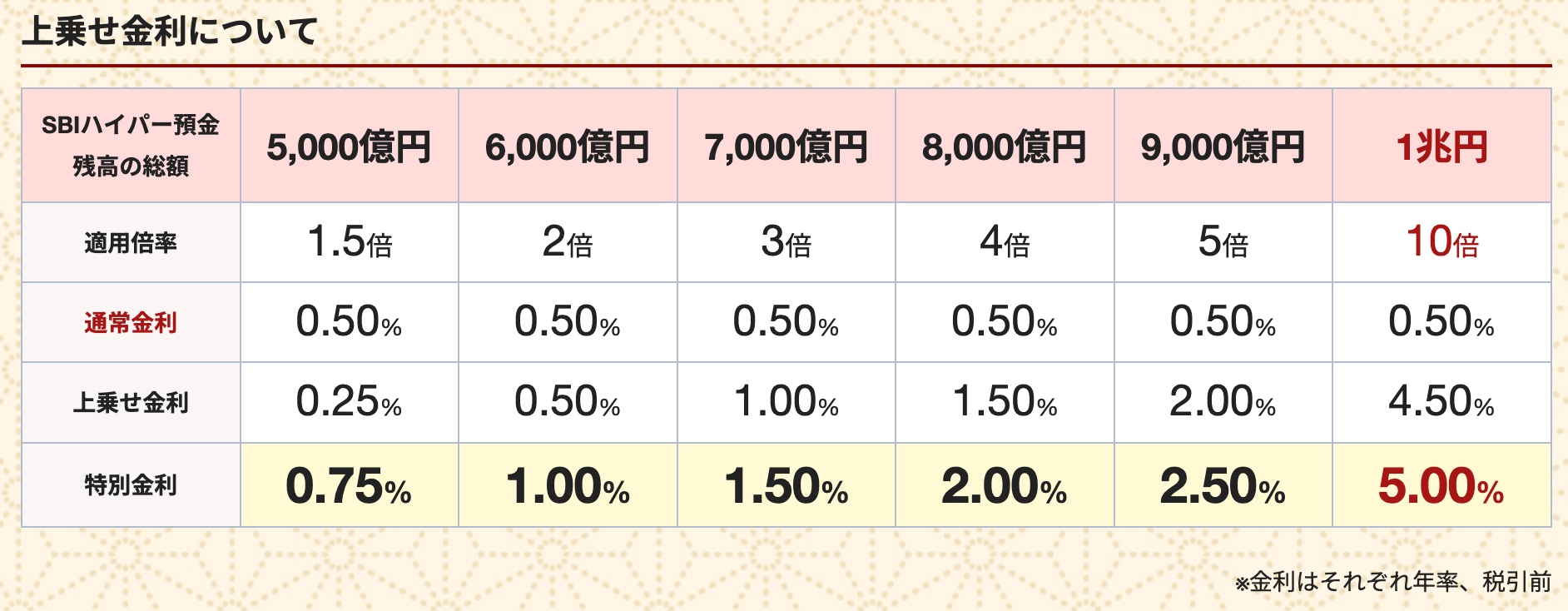

SBI新生銀行には「SBIハイパー預金」という商品があります。

この商品は、SBI新生銀行とSBI証券を連携させ、口座間の資金移動を自動化できる元本保証の円預金です。

そして2026年3月末までのキャンペーン期間中に申し込むと、優遇金利が適用されます。

優遇金利は、以下のようにSBIハイパー預金の総残高に連動するとのこと。

- 5,000億円突破 → 0.75%

- 6,000億円突破 → 1.00%

- 7,000億円突破 → 1.50%

- 8,000億円突破 → 2.00%

- 9,000億円突破 → 2.50%

- 1兆円突破 → 5.00%

キャンペーン期間は、2025年12月10日〜2026年3月末なので、この期間中、条件を満たせば最大5.0%の金利が適用されます。

リベ大では、おすすめの銀行・証券口座として、

- d NEOBANK(旧住信SBIネット銀行)

- SBI証券

という2つを紹介しています。

SBIグループは創業以来「顧客中心主義」を徹底しており、金融業界の中では信頼度が高いと言えます。

ところで、d NEOBANK(旧住信SBIネット銀行)は、現在はドコモグループ傘下に入りました。

そのため今後は、2021年にSBIグループ入りしたSBI新生銀行がSBIブランドの本命銀行になるワケです。

SBIホールディングスは「第4のメガバンク構想」を掲げており、SBI新生銀行はその中核を担う存在として期待されています。

しかしSBI新生銀行になってからは改善が進み、評価も上向いている印象です。

「信頼できるSBIブランドの銀行口座を持てる」という点は、1つのメリットと言えるでしょう。

SBI新生銀行は、キャンペーン抜きでもベース金利が高めです。

主要ネット銀行と比較すると、次の通りです。

- 楽天銀行:年利0.28%(1,000万円以下部分、マネーブリッジ適用)

- d NEOBANK:年利0.21%(SBIハイブリッド預金)

- SBI新生銀行:年利0.50%(SBIハイパー預金)

ここまでの内容だと、「キャンペーン金利が高い」「ベース金利も高い」と感じ、乗り換えしたいと考えた人も多いのではないでしょうか。

しかし、リベ大としては乗り換えはおすすめしません。

理由を4つ紹介します。

最大5.0%と聞くとインパクトは大きいですが、この金利が適用されるのは、預金100万円までです。

そして期間は2025年12月〜2026年3月の約3カ月しかありません。

税金を引かれると、手元に残る額はさらに少なくなります。

長期間・全額に5.0%の金利が付くなら話は別ですが、これはあくまで短期キャンペーンです。

実態としては、口座開設を促すための「撒き餌」のようなものです。

「でも、ノーリスクで1万円もらえるなら良いでしょ!?」という意見もあるかもしれません。しかし、

- 検討

- 口座開設の手続き

- 新しい銀行アプリに慣れる

- お金を移す

- キャンペーン後にお金を引き上げる

などに使う時間を考えると、時給換算で割に合うかは微妙です。

SBIハイパー預金が始まったのは2025年9月と、まだ始まったばかりのサービスです。

よくある流れとして、人が集まった後に条件が改悪されるパターンも考えられます。

短期的な数字だけで判断すると、振り回されるリスクがあるのです。

そもそも、このようなニュースが出るたびに「銀行を乗り換えるか悩む」こと自体が、本質的ではありません。

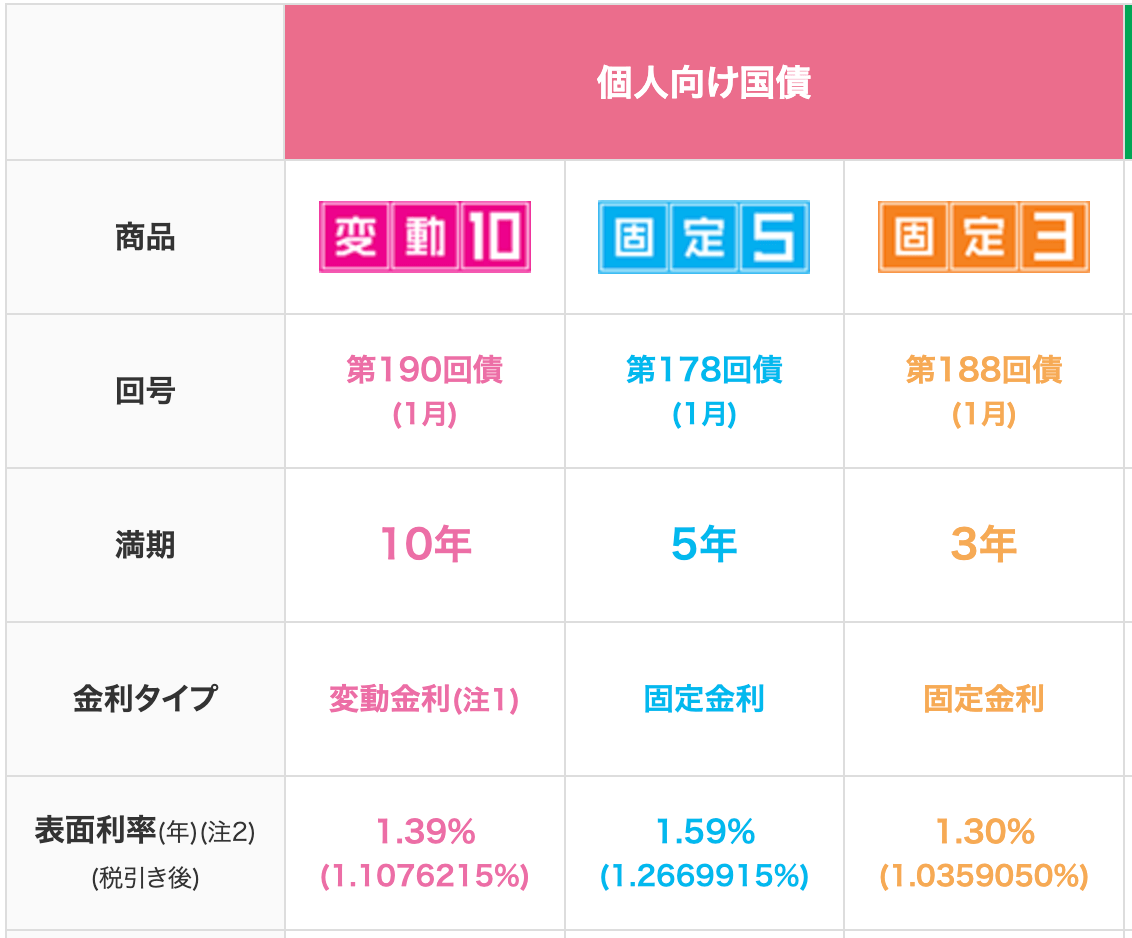

2026年1月11日時点で、個人向け国債(変動10年)の金利は年1.39%あります。

当分使わないお金や、株式のようなリスクを取りたくないお金は、普通預金よりも個人向け国債に回した方が利回りも安全性も高いです。

資産管理の基本は以下の通り。

- リスクを取るお金と取らないお金を分ける

- リスクを取るお金は株式に

- リスクを取らないお金は預金や国債に

普通預金は、日常生活用のお金を置く場所です。

金利よりも、アプリの使いやすさや手数料の安さ、管理のしやすさを重視しましょう。

金利だけを追いかけて銀行を渡り歩くのは、正直おすすめしません。

数千円の利息を得るために最も高金利の銀行を探すのは、リソース配分としてかなり非効率です。

- 脳のリソース

- 労力

- お金

これらを本来向き合うべき「収入アップ」や「資産形成」に使わず、銀行選びに消耗してしまっています。

本来やらなくて良いことを必死に最適化するのは、仕事でもよくある「無駄な業務改善」と同じです。

ニュース6:「残クレでマイホーム」おすすめしません!

6つ目のニュースは、2025年12月10日の日本経済新聞から、「「残クレ」でマイホーム、国が銀行向け保険 新型住宅ローン普及促す」です。

国土交通省が、残価設定型の新たな住宅ローンの普及を後押しし始めました。

先に結論からお伝えすると、こんな住宅ローン、組んだらダメです。

今回は、以下の順番で解説します。

- 残価設定型住宅ローンって、なに?

- なぜこんな商品が登場してるの?

- メリット3選

- デメリット5選

- トータル、絶対おすすめしません

なぜなら、「へぇ〜そんなメリットがあるのか!良いじゃん!」と興味を持ってしまう人がいるからです。

とはいえ金融の世界には「表と裏」が必ずあります。

マネーリテラシーの向上は、ある物事について表面(=メリット)と裏面(=デメリット)を知った上で、「トータルで割に合うか判断できるようになる」ということです。

今回は、日経新聞で名前が出ている「JTI(一般社団法人移住・住みかえ支援機構)」のものをベースに解説します。

残価設定型住宅ローンとは、

- 住宅の将来の売却想定額(=残価)について

- 普通の住宅ローンとは「違う」返済方法も取れます

という住宅ローンです。

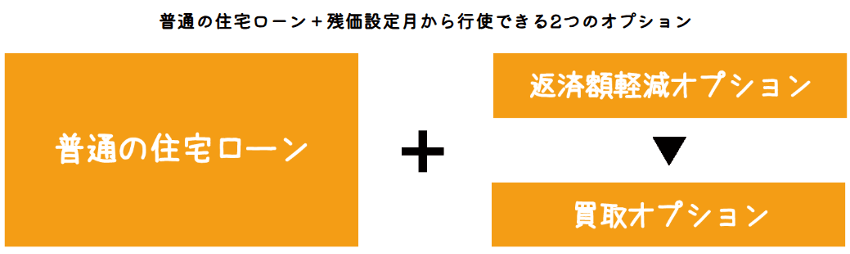

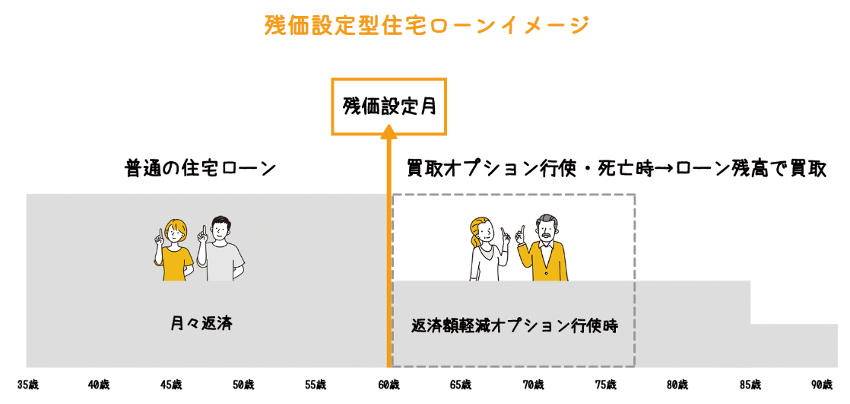

具体的に言うと、「普通の住宅ローン + 2つのオプション」が行使できるようになります。(下図参照)

まず、35歳で「残価設定型住宅ローン」を組んだとします。

この時点で、JTIによって住宅の資産価値(残価)が決まります。

そして「残価設定月」(この事例だと60歳時点)が来るまでは、普通の住宅ローンと変わらず返済していきます。

「残価設定月」を迎えると、ここから普通の住宅ローンと違い、先ほど紹介した2つのオプションを行使できるようになります。(行使するかどうかは自由)

それでは2つのオプションについて詳しく見ていきましょう。

返済額軽減オプションを行使すると、ローン返済額がガクッと減ります。

なぜなら、このタイミングで「残価」に対応する借金元本を返さないスケジュールに変わるためです。

元本部分は亡くなった後に住宅を手放すことで精算します。

買取オプションを行使すると、住宅ローン残高と同じ金額で住宅を買い取ってもらえます。

つまり、どのような不動産市況でも、住宅を手放した時に借金が残らない仕組みです。

この商品が登場した理由はたった1つ、不動産価格が上がりすぎて、皆さんが家を買えなくなってきているからです。

下図をご覧ください。

これは、新築マンション価格が年収の何倍かを表したものです。

東京都の17倍、神奈川県の14倍をはじめ、今や全国平均で10.38倍という状況になっています。

35年ローンを前提とすると、一般に物件価格は年収の5倍〜7倍が適正と言われています。

- うーん、これじゃあ国民が家を買えなくなっちゃう…

- そうだ!住宅ローン期間をもっと伸ばそう!50年とか!

- 残価設定型住宅ローンも普及させよう!

住宅ローンを組みやすくするために、政府もいろいろと考えているワケです。

この姿勢が吉と出るか凶と出るか、未来は誰にも分かりません。

メリットの1つ目は、定年後の収入減に対応できる点です。

「返済額軽減オプション」を行使すれば、返済額をグッと軽減できます。

とはいえ、収入から返済するのを諦めて、最後に家を手放して精算するため、月々の返済額が減るのは当たり前です。

残価設定月を迎えていれば、家を手放した時にどのような市況でもローンが残りません。

買取オプションを行使することで、借金が残るリスクなく家を手放せます。

仮に将来の不動産価格が「残価」より高かった場合、買取オプションを行使せず、市場で自分で家を売ってもOKです。

住宅ローン残高を上回る値段で売れるのであれば、差額の売却益は自分のものになります。

残価設定型住宅ローンを組むには、JTIに協賛する住宅メーカー・住宅事業者が施工した「認定長期優良住宅」を選び、JTIが発行する「証明書」を手に入れる必要があります。

どれだけ優良な住宅ローン商品だったとしても、ぼったくりハウスメーカーで家を建てるとその時点で大損確定です。

JTIの残価保証を利用した「オプション付き残価設定型住宅ローン」は、JTIの指定金融機関からしか借りられません。

もし、この指定金融機関の金利が相場より高かったらどうでしょうか。

そもそも、このような“オプション付き”の住宅ローン金利は、普通の住宅ローンと比べて、金利・総返済額の負担が重くなるリスクがあります。

ただでさえ総返済額が膨らむリスクを抱えている上に、いろいろな選択肢から一番安い金利を選べないのは大きなデメリットです。

JTIの残価保証を受ける住宅は、定期点検(少なくとも10年目から5年ごと)が義務付けられています。

もし運悪くぼったくりハウスメーカーと長期のお付き合いになれば、維持費はますますバカになりません。

新しいタイプの金融商品は、「こうなったらどうなる」というデータが蓄積されていません。

「誰もやってないからこそリターンがある」という考えもあれば、「自分が率先して人柱になる必要はない」という考えもあります。

いずれにせよ、新しさゆえのギャンブル要素があるのは間違いありません。

今回は、JTIの残価設定型住宅ローンを紹介しましたが、これはあくまで一例です。

今後は、さらにいろいろなタイプが出てくるでしょう。

悪い契約なら、組んだらダメ

良い契約なら、組んでも良い

問題は、これだけ複雑な金融商品の「良い・悪い」を、一般の人が判断するのが極めて難しいことです。

金融の世界では、「複雑」というだけでデメリットになります。

なぜなら、契約の相手方(=プロの金融機関)は、極限まで金融機関側のリスクを抑える契約にしているはずだからです。

リベ大としては、トータルで残価設定型住宅ローンは絶対におすすめしません。

これは、口を酸っぱくして言っておきます。

- 借金はするな!

- 借金しないと買えないようなものは、買うな!

- 隅から隅まで内容を理解できない契約書には、絶対にサインするな!

常々お伝えしている上記の観点からも、残クレマイホームはおすすめしません。

- 「浪費」と割り切って、予算の範囲内でやる

→ ある意味、お金持ちになることは諦める。(浪費なのでOKという考え方) - 「投資」と割り切って、不動産投資家のような目線で厳しく検討する

不動産投資家のような目線で厳しく検討する場合、高級ハウスメーカーで家を建てて、金利の高い銀行を使って「残価設定型の住宅ローン」を組むという結論には、まずならないでしょう。

まとめると、残価設定型住宅ローンは、トータルで高くつく可能性が高く、複雑すぎて使いこなせる人は少ない商品です。

国としては、国民が手頃に住宅を手に入れられるようにし、健全な住宅ローン制度を整備することは非常に重要です。

しかし、誰でも多額に長期間のローンを借りられるようにしていく方向性はある意味危険です。

リベ大としては、どこまでいっても「身の丈に合ったライフプラン」の実践をおすすめします。

「借りられるから借りる。買えるから買う」これは、人生を台無しにする考え方です。

まとめ:【2025年 ⑫】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!