こんにちは、こぱんです!

突然ですが、皆さんはアメリカの経済状況をご存知ですか?

2010年以降、アメリカ人の給料総額は2.9兆ドル増えた一方で、家計消費は4.3兆ドル増加したというニュースがありました。

アメリカ人の消費者ローンは、この10年で約1.5兆ドル、日本円にして170兆円も増加しています。

170兆円という金額は、大きすぎて想像もつかない方が多いと思います。

なので、参考までに日本企業の時価総額を載せておきます。

- トヨタ:24兆円

- ソフトバンクグループ:約11兆円

- NTT:約11兆円

そこで今回は、以下のことについて解説いたします。

- 借金に依存するアメリカ人の実態

- 「良い借金」と「悪い借金」の違い

目次

解説動画:【借金まみれ】膨らみ続けるアメリカ人の借金事情を解説

このブログの内容は下記の動画でも解説しています!

借金に依存するアメリカ人の実態

本題に入る前に、クイズです。

次のうち、世界全体に占める家計消費額のシェアの順位を予想してみてください。

- 日本

- 西欧12か国(ドイツ・イギリス・フランスなど)

- アメリカ

- 中国

- 1位:米国(シェア28.6%)

- 2位:西欧12ヶ国(シェア19.2%)

- 3位:中国(シェア12.1%)

- 4位:日本(シェア5.4%)

アメリカはたった4%の人口で世界の家計消費額の3割を占める超消費大国です。

- 世界全体を100人の人口

- 世界全体の家計消費額を100万円

と仮定したら、アメリカ人は4人で30万円使っているということです。

世界経済を牽引しているアメリカは、2010年以降、約170兆円も消費者ローンが増えています。

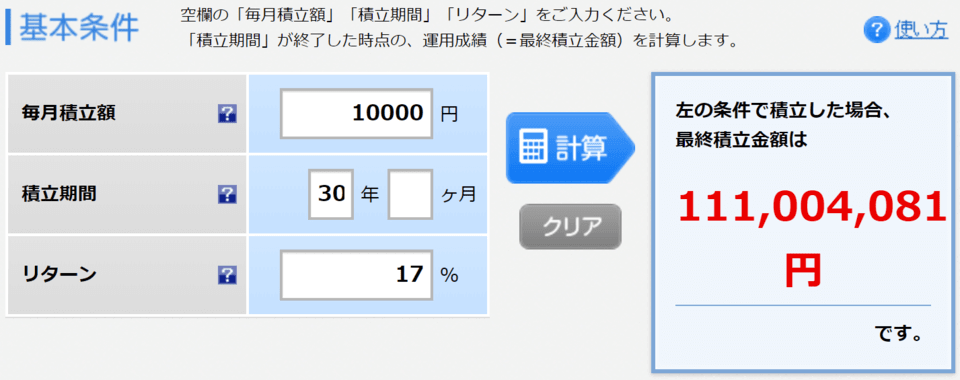

消費者ローンの総額は約450兆円もあり、そのうちの1/4を占めるカードローンの平均金利はなんと17%です。

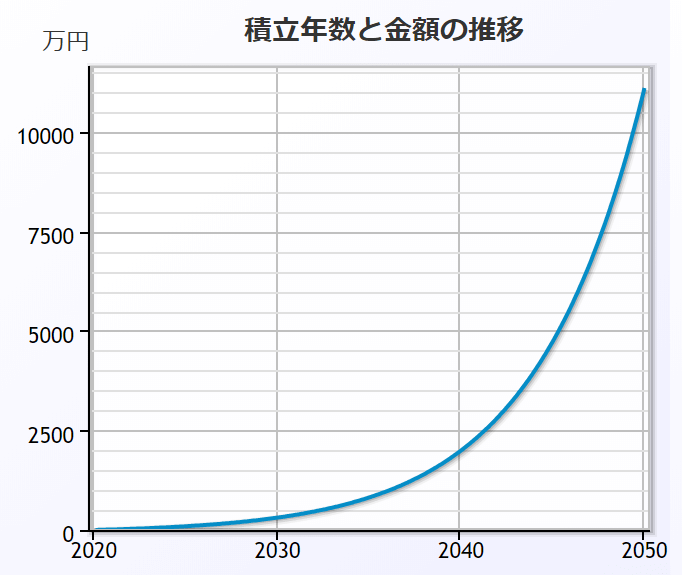

金利17%というのは、

- 毎月1万円を積み立てて

- 利回り17%で30年間運用すると

- 元本360万円が1.1億円になる

実現できたら、誰でも億万長者になれてしまう金利です。

典型的なアメリカ人の家計は、約50万円~200万円のローンを抱えています。

これに住宅ローンなども加えると、35歳未満の世帯は、資産と負債の比率がほぼ1:1になるようです。(出典:「人生100年時代の資産管理術」モシェ・ミレブスキー)

もし皆さんが貯金300万円持ってるとしたら、借金も300万あるという状態です。

さらに学生ローンも急増中で、2008年から2018年の10年間で8,200億ドルも増加しています。

- 2008年:6,400億ドル

- 2018年:1兆4,600億ドル

アメリカでは借金で学費を賄うのは普通のことで、現在も4,500万人が学生ローンの支払いに追われています。

約300万円の借金を抱えて4年制大学を卒業するのが、平均的な数字になっています。

また、借金の返済ができなくなる人も、現状では少なくありません。

民主党の大統領選に出馬している議員候補のほぼ全員が、学生の債務を減らす政策を打ち出していて、「学生ローンをすべて帳消しにする!」という政策が一番人気です。

「良い借金」と「悪い借金」の違い

ここまで、アメリカの借金事情について解説してきました。

借金というとマイナスのイメージが強いですが、借金自体が悪いものとはかぎりません。

借りたお金を何に使うかこそが重要です。

借金には、「良い借金」と「悪い借金」があることを知っておきましょう。

「良い借金」

「良い借金」は、金利以上に得るものがある借金です。

例えば、以下のようなパターンがあります。

金利1%で1,000万円借金

その1,000万円を利回り5%で運用すれば、利益は年間50万円

利息は年間10万円なので、利益から利息を差し引いた40万円は儲け

これがいわゆる「良い借金」です。

不動産投資はこの考えに基づいていて、投資利回りと借入金利の差をイールドギャップと言います。

「悪い借金」

一方、借りたお金で何も生み出さないのが、「悪い借金」です。

生活費に使ってしまう

車や家電などを買ってしまう

旅行などの趣味に使ってしまう

良い借金と悪い借金の違いを知っておこう

「良い借金」と「悪い借金」の区別は、お金で苦しまずに生きていくために、絶対に知っておかなければならないことです。

- 何が良い借金で

- 何が悪い借金なのか

きちんと理解しましょう。

ここまで読んで、「まだよくわかっていない」という方は、以下の動画を必ず見ておいてください。

解説動画

ちなみに、アメリカでは借金で学費を賄うのは「良い借金」とされています。

その理由は以下です。

- 4年制大学を卒業した人は、所得が高卒者の1.7倍になる

- MBAや弁護士などの資格を取れば、所得が高卒者の2.2倍になる

日本でも、高給サラリーマンになりたいなら、学費にお金をかけるのは悪くありません。

資格取得も費用対効果があります。

ただし、目的もなく「とりあえずどこの大学でも良いから行こう」というのはオススメできません。

一方で、フリーランスや起業家の場合は、学歴は関係ありません。

同じ借金でも、その後の道をどう考えるかで、元が取れるか取れないかは変わってきます。

その後の道によって変わるので、たとえば“奨学金を受けて大学へ行く”ことだけでは、善か悪かは判断できません。

その点を踏まえて、しっかり判断しましょう。

関連動画

悪い借金は身を滅ぼし、良い借金はするのが難しい

アメリカ人の「悪い借金」生活が崩壊した歴史的事件と言えば、2008年前後に起きたサブプライムローン問題です。

1997年~2006年の住宅バブルを発端に、住宅価格は2.2倍以上になりました。

住宅価格が上がると担保枠が増えるため、アメリカ人は増えた担保枠を使ってさらに借金を繰り返したのです。

- ローンを使って、住宅を3,000万円で購入する

- 住宅価格が5,000万円に値上がりする

- ローン残高3,000万円に対して、5,000万円の資産を持っていることになる

- 2,000万円の借金余力があるとみなされるため、さらに借金をする

そしてどんな住宅を買っても値段が上がるので、銀行は返済能力のない人にまで、住宅ローンの貸付を始めました。

その結果、

住宅価格は上がり、

消費額は増える

という状況になりました。

ところが、住宅バブルが崩壊(価格上昇が止まる)して、事態は一転します。

住宅ローンが返済できない

消費者ローンも返済できない

一斉にデフォルト(返済不能)が起き始めました。

2009年には、なんと7世帯に1世帯が返済不能になりました。

日本での住宅ローンのデフォルト率は、不景気の時でさえ、100世帯に1世帯程度です。

日本と比較すると、アメリカがどれだけ異常事態に陥っていたか、わかりますね。

このデータからお伝えしたい教訓は以下の2つです。

- 悪い借金は必ず身を滅ぼす

- 良い借金をするのは難しい

きつい言い方になってしまいますが、

無知な人

“自称”投資中級者

自分の借金は良い借金だと信じやすい傾向にあります。

例えば、以下です。

- 奨学金を借りて、投資に回す

- 資産になると思って、マイホーム購入

- 資産形成のスピードを上げる為の、信用取引

確かに、「良い借金」になることも0ではありませんが、「良い借金」にするのは難しいです。

まとめ:無敵に見える米国経済の経済背景を知っておこう

アメリカは、世界の家計消費額の約3割のシェアを占めています。

経済が伸びている超消費大国である一方で、消費者ローンがその原動力の一部になっていることは、理解しておく必要があります。

- 消費者ローン総額

この10年で1.5倍の450兆円まで膨れ上がった(そのうちの1/4は平均金利17%のカードローン) - 学生ローン

2008年は70兆円だったのが、2018年は約160兆円まで急増

また、借金そのものは悪ではなく、「良い借金」と「悪い借金」があることも覚えておきましょう。

良い借金:借入金利以上のリターンを生む

悪い借金:リターンを生まない

「悪い借金」はいつか必ず身を滅ぼすので、そもそも避けるべきです。

そして上手く使えればいいですが、使いこなすのはなかなか難しいのが「良い借金」です。

リセールバリューの高い家を、住宅ローンで買う

株式投資やFXで、レバレッジ取引をする

借り入れをして、不動産投資を行う

奨学金を借りて、高等教育を受ける

どれも良い借金になる可能性もありますが、悪い借金にもなり得ます。

そのリスクは、あらかじめ認識しておきましょう。

マネーリテラシーが低い人が借金をすると、以下のようなことが起こります。

リセールバリューの悪い家を、住宅ローンで買う

株式投資やFXで、レバレッジ取引をして大損

借り入れをして、不動産投資で失敗する

奨学金を借りて、自分の将来に意味のある大学に行かない(ひどい場合は生活費に使う)

高金利で借金をして、生活費に使うという最悪の借金の1つです。

悪い借金をしてしまったら、どれだけ頑張っても自由な人生や豊かな人生には届きません。

「良い借金」と「悪い借金」を区別できるためには、お金の知識をつけるしかありません。

お金で困らない人生を送るために、これからもしっかり学んでいきましょう。

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を身に付けたい!」という人に読んで欲しい記事がこちら!