書籍の中に、次のようなやりとりが出てきます。

金持ち父さん「馬券を買う人と、株を買う人の違いは何だと思う?」

ロバート・キヨサキ氏(本の著者)「分かりません」金持ち父さん「同じようなものさ。株を買う人には絶対なってはいけない」

今回の記事では、「金持ち父さんのキャッシュフロー・クワドラント」に紹介されている、「投資家の7つのレベル」という考え方について解説します。

記事を読んでもらうと、以下のような点が分かります。

自分は、レベルいくつの投資家なのか?

自分の家族や友人が、レベルいくつの投資家なのか?

なぜ、まずはレベル4の投資家を目指すべきなのか?

金持ち父さんが、「株を買うような人にはなるな」と言った理由も分かるはずです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:投資家レベル あなたはいくつ?

目次

解説動画:【金持ち父さんに学ぶ】投資家の「7つのレベル」について解説

このブログの内容は、以下の動画でも解説しています!

投資家の7つのレベル

投資家は0〜6まで、7つのレベルに分類できます。

- レベル0:投資すべきものをまったく持っていない人

- レベル1:お金を借りる人

- レベル2:お金を貯めてから使う人

- レベル3:賢い投資家

- レベル4:長期的投資家

- レベル5:洗練された投資家

- レベル6:資本家

レベル0:投資すべきものをまったく持っていない人

レベル0の人は、投資のためのお金をまったく持っていません。

なぜ持っていないのかというと、稼いだお金は全て使ってしまうからです。

「収入が少なく、生活するだけで精いっぱい」なのか、「収入は十分だが、ついお金を使い過ぎてしまう」のか、理由は人それぞれです。

しかし、年収が200万円であろうと1,000万円であろうと、「投資すべきお金がまったくない」という点では、同じレベルにあります。

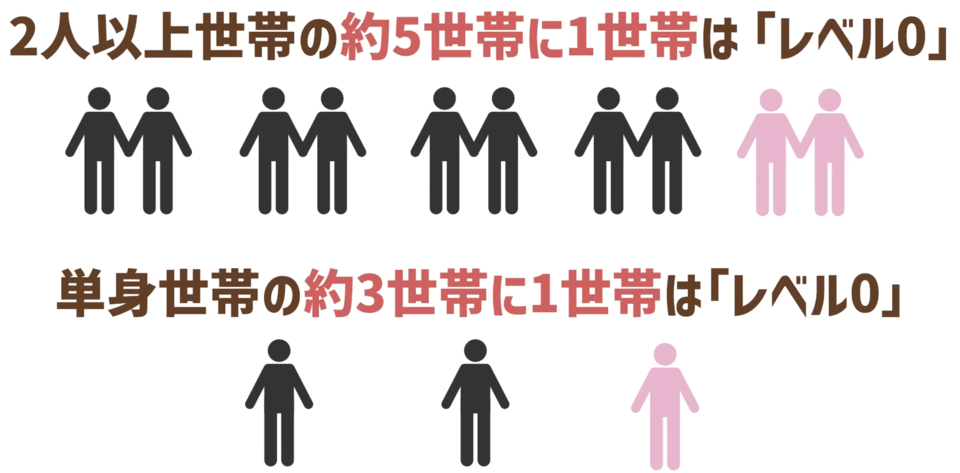

- 単身世帯の34.5%が貯金ゼロ

- 2人以上世帯の23.1%が貯金ゼロ

(参考:知るぽると「家計の金融行動に関する世論調査2022年(単身世帯調査)」)

(参考:知るぽると「家計の金融行動に関する世論調査2022年(二人以上世帯調査)」)

上記に該当する人たちは、運用のためのお金や、将来に備えて蓄えているお金がまったくありません。

図にすると、以下のようなイメージです。

2人以上世帯の約5世帯に1世帯は「レベル0」、単身世帯の約3世帯に1世帯は「レベル0」という状態です。

とはいえ、「今はまだレベル0」という人も、不安にならなくても大丈夫です。

誰もが最初はレベル0からスタートします。

レベル1:お金を借りる人

レベル1の人は、お金に困ると「借金」で解決しようとします。

「欲しい洋服やブランドバッグ、時計があるなら、クレジットカード(リボ払い)で買えば良い」

「欲しい車があるなら、カーローンを組んで分割払いで買えば良い」

「家を買うお金がないなら、住宅ローンを組めば良い」

「投資するお金が足りないなら、お金を借りて投資(信用取引)すれば良い」

このレベルの人たちは、ブランドバッグや車、家、投資商品などの価値あるものを持っていても、その裏には必ず借金がついているイメージです。

世の中には、「良い借金」と「悪い借金」があります。

銀行から5,000万円借り、中古アパートを5,000万円で買う。(アパートは相続絡みの急ぎの売り案件で、本当は6,500万円の価値あり。)

この場合、借金が5,000万円あったとしても、資産6,500万円の家を買えたことになるので、以下のように純資産が増える。

資産6,500万円 - 負債5,000万円 = 純資産1,500万円純資産が増える借金は、良い借金の典型。

一方で悪い借金は、純資産を毀損(きそん)します。

資産価値のないガラクタを買い、借金だけが残るパターンです。

資本主義社会において、借金ができるというのは「信用力」の表れです。

- 最初は消費者金融で借りられたのに、借りられなくなる。

- カード限度額に達し、これ以上カードが切れなくなる。

- 3,000万円の家が買いたいのに、ローンが1,500万円までしか組めなくなる。

悪い借金を重ねると、すぐに上記のような状態に陥ります。

お金を借りられるだけの信用力がある一方、信用力は減るばかりというワケです。

つまり、純資産が減るような「悪い借金」しかできない人が、レベル1の人たちです。

「価値あるもの」と「ガラクタ」を見極める目を鍛えない限り、レベルアップはできません。

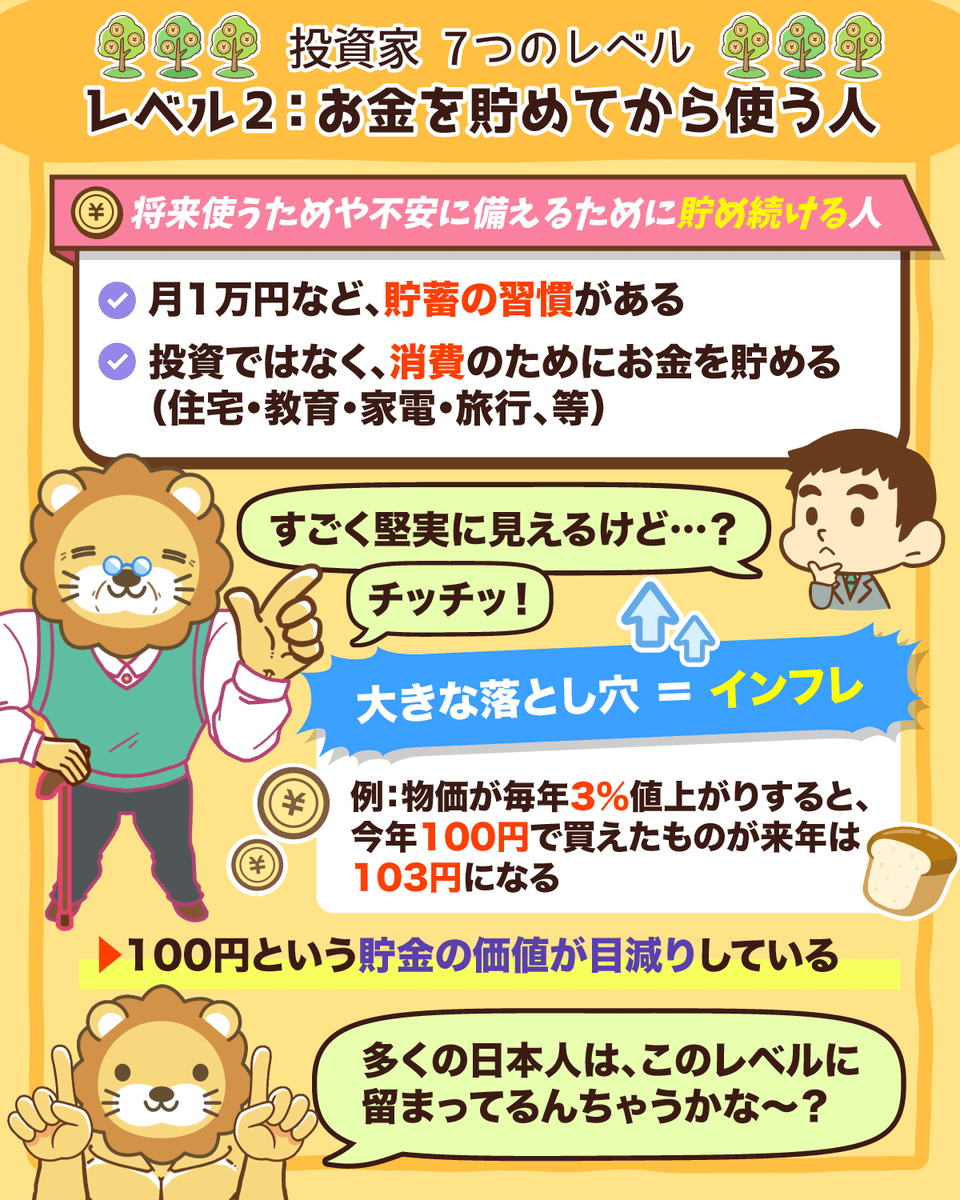

レベル2:お金を貯めてから使う人

レベル2の人は、定期的にお金を貯めています。

月1万円や3万円というレベルからでも、貯蓄の習慣があるワケです。

このレベルの人たちの貯蓄には、以下のような傾向があります。

- 「投資」のためではなく「消費」のためにお金を貯める

- 行動原理の根本は「不安」

借金や投資がイヤな理由は「なんとなく怖いから」です。

このタイプの日本人は、結構多いのではないでしょうか。

「投資はなんとなく怖い!」「借金は悪いことでしょ?」など、かなり多くの日本人が、このレベルにとどまっているイメージがあります。

一見、非常に堅実に見えるこのスタイルですが、大きな落とし穴があります。

それが、「インフレ」です。

「通貨の価値は下落する」というのは、歴史が証明するところです。

デフレが続いていた日本ですら、最近では3%を超えるインフレ率になってきました。

物価が毎年3%値上がりするということは、今年100円で買えるものが来年は103円になるということです。

突然ですが、皆さんは「100年定期のニュース」をご存じですか?

(参考:日本経済新聞「旧新潟貯蓄銀の100年定期、満期到来 でも…「すずめの涙」」)

旧新潟銀行が1915年(大正4年)に募集した100年定期預金が、2015年に満期を迎えました。

利率は年6%ということで、100年かけて預けた金額は300倍超に増えたそうです。

問題は、インフレにより現在の貨幣価値が当時の数千分の1以下になっているということです。

当時の初任給は、小学校教員で10円~20円程度でした。

仮に給料の1割にあたる1円~2円を定期預金した場合、100年かけて増やしたとしても300円~600円にしかなりません。

まとめると、レベル2の人たちには以下のような傾向があります。

- 100円を節約するために、貴重な時間を費やす。

- 貯金を崇拝する一方でインフレを過小評価し、投資リスクを過度に嫌がる。

レベルアップした方が、お金も時間もゆとりのある「もっと良い景色」が見られるようになるでしょう。

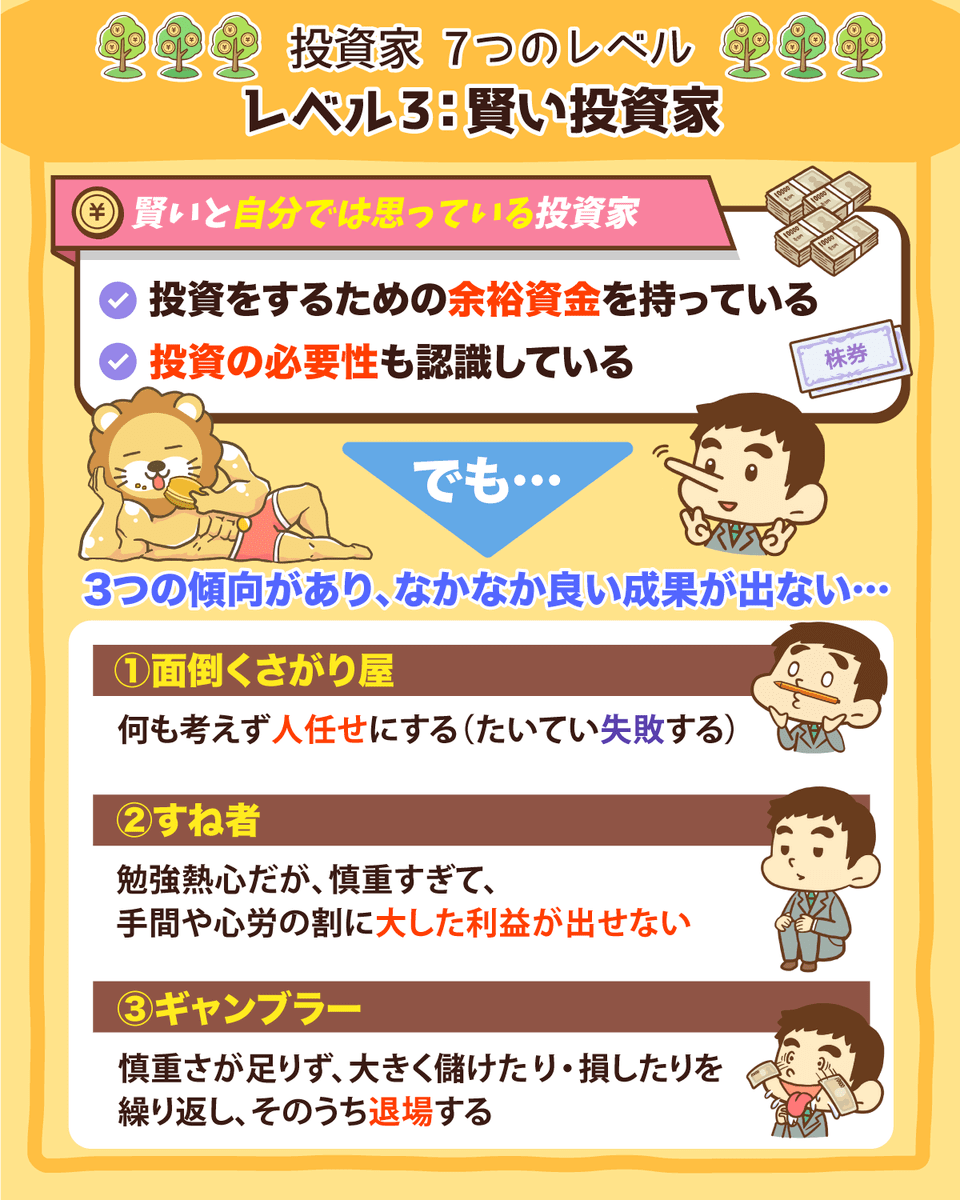

レベル3:賢い投資家

「賢い投資家」と聞くと良いイメージを持つかもしれませんが、この表現には少し皮肉が込められています。

正確には「賢い(と自分では思っている)投資家」というイメージです。

レベル3の投資家には、以下のような特徴があります。

- 投資するための余裕資金を持っている

- 投資の必要性を認識している

レベル3の投資家の中でも、「どのような投資スタイルを取っているか」という点で、同じレベル内でもタイプが分かれます。

このタイプにあたる人の決めゼリフは、「お金に関しては、プロ・専門家に任せている」です。

自分自身が、投資について計画したり、深く勉強したりなど、手間暇をかけて何かの手続きをすることは、ほとんどありません。

配偶者やFP、銀行員などの人に「任せて終わり」というタイプです。

「どうしてその投資がうまくいかないか」を延々と説明できる、頭でっかちのタイプです。

勉強熱心で、投資本の名著や有名経済紙、有名アナリストに精通しています。

そして、悪いことが起きると「そうなると思っていた」と言い、良いことが起きても「そうなると思っていた」と言います。

しかし実のところ、本人の投資額やポジションは大したことがありません。

この人たちの心の奥底にあるのは、不安と恐怖です。

それを克服するために権威にすがり、他人にダメ出しをしながら、自分は小さなポジションで慎重に(臆病に)やっていくタイプです。

すね者が慎重すぎる一方で、ギャンブラーには慎重さが足りません。

いつも投資の極意を探していて、あらゆる投資商品に飛びつくのが特徴です。

自分は賢いと思っているので、自分だけは市場を出し抜ける(=人より良い成績を出せる)と考えています。

まれに本当の大物も生まれますが、実際のところこのタイプの大半は「カモ」というワケです。

3つのタイプの投資家に共通しているのは、投資の必要性は認識しているという点です。

しかし、多くの場合以下のような結果になります。

- 何も考えず「人任せ」にしてしまい、失敗する。

- 慎重すぎて、手間や心労の割に大した利益が出せない。

- 慎重さが全く足りず、大きく儲けたり損したりを繰り返し、そのうち退場する。

レベル4:長期的投資家

レベル4の投資家というのが、お金に困らない人生を送りたい場合の「合格ライン」です。

このレベルの長期的投資家は、投資の余裕資金があり投資の必要性を認識している点では、レベル3の投資家と変わりません。

しかしレベル4の投資家は、「主体的」「現実的」「実践的」という点で、レベル3のすね者・ギャンブラーとは異なります。

- 投資の意思決定に関するプロセスに積極的に参加している。

- しっかりした目標を掲げ、長期的な計画も立てている。

- 税金面への気配り(=節税意識)を忘れない。

- 有能なアドバイザーの意見に、しっかりと耳を傾ける。「人任せにしない」という点で、レベル3の面倒くさがり屋とは違う。

- 自分の「取れるリスク・狙うべきリターン」を正しく認識できる。

- 長期的な目標を達成するための、正しい投資対象を選べる。

このレベルの人は、投資資金を捻出するために、家計をしっかりコントロールしているはずです。

収入をアップして、支出を減らすことに余念がない人も多いでしょう。

そして主な投資対象は、株、債券といった伝統的資産です。

「将来的に豊かになりたい(お金に不自由しない人生を送りたい)」「自分の仕事、会社や役所での地位も大切にしたい」と考えている人が目指すべきレベルは、ココになります。

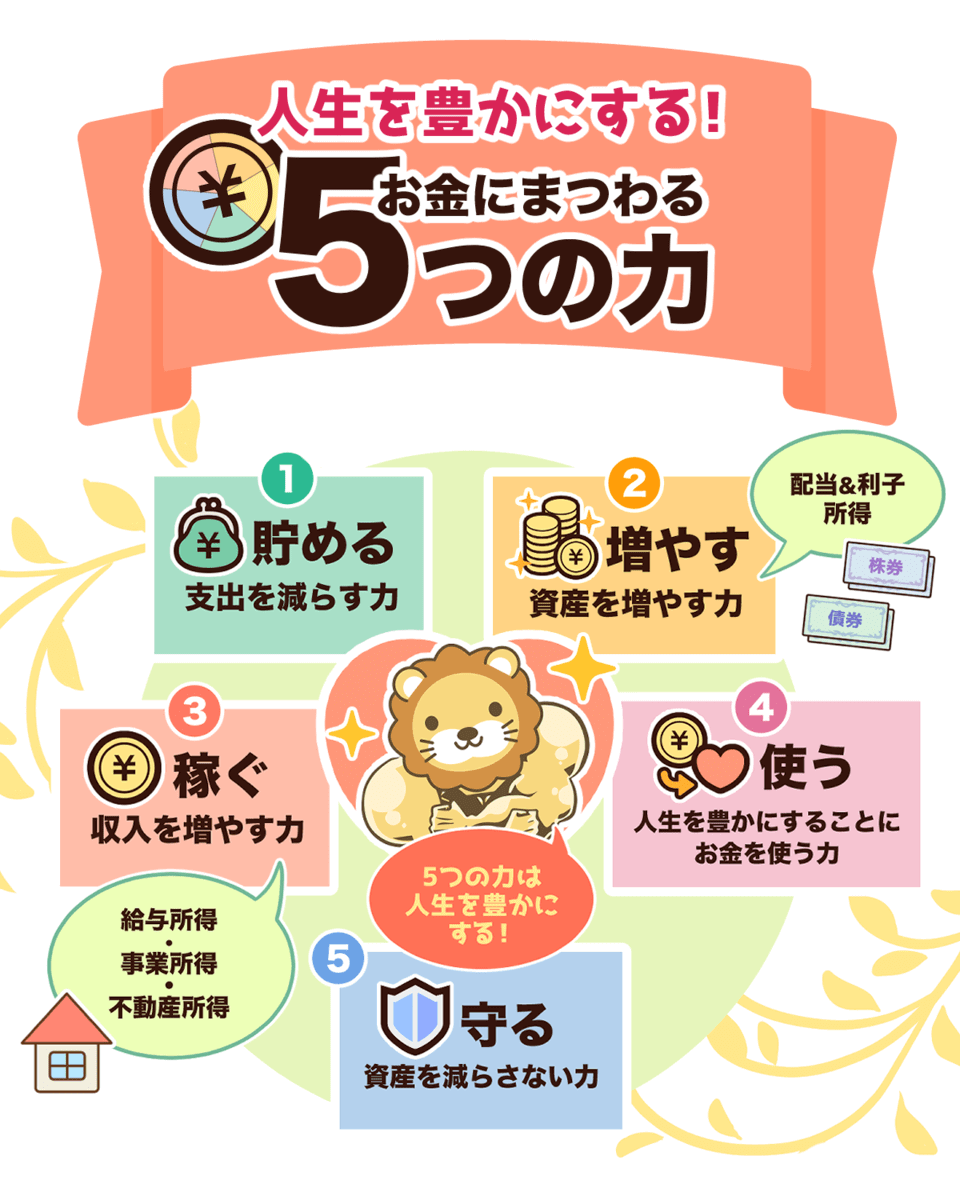

リベ大でお伝えしている「お金にまつわる5つの力」の、「貯める力」「稼ぐ力」「増やす力」などに関するコンテンツを見てもらうと、このレベルには自然に到達するでしょう。

▼図解:お金にまつわる5つの力

このタイプの投資家を「やり手」の投資家と思ってしまう人もいるが、実際はまったく違う。

どのような意味なのか、残る2つのレベルを見てみましょう。

レベル5:洗練された投資家

レベル5の投資家は、レベル4の投資家よりも攻撃的で、リスクの大きい投資をするだけの余裕があります。

なぜこのような投資ができるのかというと、以下のような特徴があるからです。

- お金に関する良い習慣を身につけている

→ 1,000円の価値のものを3,000円で買わない。信用力を高めるために自己資金を貯める。など - しっかりした財政基盤を持っている

→ 総資産100万円の人より、総資産1億円の人の方がリスクを取りやすい。高収入の職業、十分な年金なども財政基盤の1つ。 - 投資のための知識・マインドを持ち合わせている

→ オプション取引や不動産実務、行動経済学・人間心理に詳しい。など

洗練された投資家は、自己資本の20%を限度に「投機的な取引」に取り組み、年利25%以上のリターンを狙います。

先進国の経済成長率(1%~7%程度)をはるかに上回るリターンを狙いたければ、それ相応のリスクを背負いこむ必要があります。

投資額を自己資本の20%程度に抑えておけば、仮にゼロになったとしてもやり直せます。

「金持ち父さん・貧乏父さん」は、日本において多くの不動産投資家を生み出しました。

彼らの中には、レベル5の「洗練された投資家」もたくさんいます。

洗練された投資家からすると、インデックス投資はショボく見えるかもしれません。

無借金のインデックスファンドの積み立てで狙える期待リターンは、せいぜい3%~7%程度です。

一方、不動産投資で良い借金をしてレバレッジを効かせれば、年利25%以上のリターンも狙えます。

「人が作った投資商品を買う」というのがレベル4までの投資家だとすると、自分の努力で「年利25%以上の取引を自ら生み出す」というのが、洗練された投資家です。

金持ち父さんが「株を買うような人になるな」と言っている理由は、以下のような点からです。

誰かが売っている「できあがった投資商品」を買うだけでは、小金持ちにはなれても、大金持ちになることは難しい。

自らのお金を使ってすべきことは、株や債券を買うことではなく、自らの手で利回りの高い投資案件を作り出すこと。

誰かが売っているものを買っているうちは、まだまだというワケです。

ちなみに年率25%以上の収益があると、投資元本を4年で回収できる計算になります。

リベ大両学長も、自分で新規にビジネスを立ち上げる時は、投資元本を最低でも4年~5年で回収しようとしています。

つまりこのあたりの数字設定は、特に厳しめというワケではなく、経営者であれば割と「そんなもんだよね」と共感できるラインでしょう。

自分でビジネスを作る場合、投資元本の回収に4年~5年以上かかるのであれば、少し長いと言えるかもしれません。

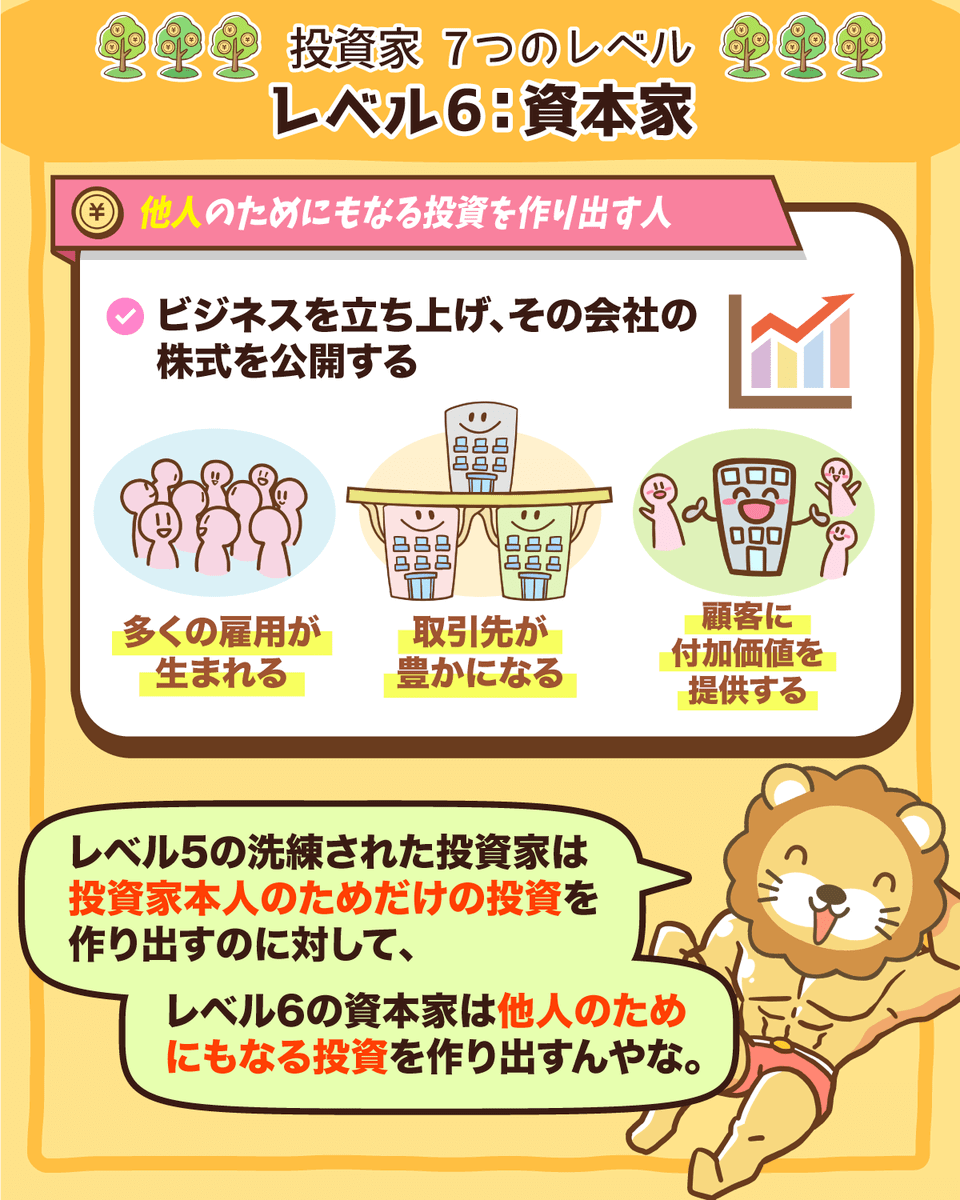

レベル6:資本家

最後のレベル6が、資本家です。

「洗練された投資家」は、自分のお金を使い自分で良い投資を作り出しますが、それは多くの場合投資家本人のためだけのものです。

一方で「資本家」は、「他人のためにもなる投資」を作り出します。

ビジネスを立ち上げ、その会社の株式を公開する過程は、以下のようになっています。

- たくさんの雇用を生み出す。

- たくさんの取引先を豊かにする。

- たくさんの顧客に付加価値を提供する。

そして最後には「他の投資家」のために、自分の会社の株式を売るワケです。

もし1株1,000円で自社株を売り、その後株価を2倍に成長させられたらどうでしょうか?

それは、創業者である自分だけではなく、他人も儲かることを意味します。

資本家は、100%~無限大の収益を上げることができます。

「無限大の収益なんて、上げられるワケない!」と思う人がいるかもしれませんが、実はそうでもありません。

一部の天才は自分のお金を一切使うことなく、ビジネスアイデアと熱意だけで投資家から多額の出資を募ります。

そして圧倒的なカリスマ性で他人の時間・才能を使い、ゼロから巨大なビジネスを作り上げるのです。

自己資金ゼロで収益を上げているので、収益率はまさに無限大というワケです。

両学長自身も株式公開や私募ファンド運営はしたことがないので、「他人のためにもなる投資」案件を手掛けたことはありません。

以下のような点で、両学長は「経営者」ではあるものの、「資本家」とは少し異なります。

- たくさんの雇用を生み出す

- 取引先を豊かにする

- 顧客に付加価値を提供する

まとめ:小金持ちになるために、まずはレベル4の長期的投資家を目指そう!

今回の記事では、ロバート・キヨサキ氏の書籍「金持ち父さんのキャッシュフロー・クワドラント」をもとに、投資家の7つのレベルについて解説しました。

日本では、2割~3割の人がこのレベルです。

持っている資産の裏側に、いつも借金がついてまわる人です。

いっぱいモノを持っているように見えますが、純資産はカツカツな状態です。

「将来使うため」「不安に備えるため」に貯め続ける人です。

インフレという最大の落とし穴を軽視する傾向にあります。

「賢い投資家」には、皮肉が混じっています。

このレベルの投資家は、投資するためのお金を持っており、投資の必要性も認識しています。

- 面倒くさがり屋

→ 人任せにしすぎる - すね者

→ 臆病すぎる - ギャンブラー

→ リスクテイクしすぎる

上記のように、残念ながら「自称」賢い投資家になりがちです。

投資の意思決定に関するプロセスに積極的に参加しており、しっかりした目標を掲げ、長期的な計画も立てています。

税金面への気配り(=節税意識)も忘れず、有能なアドバイザーの意見にはきちんと耳を傾けます。

- 「自分が取れるリスク・狙うべきリターン」を正しく認識できる

- 「長期的な目標を達成するための正しい投資対象」を選べる

上記のような特徴があるインデックス投資家は、長期的投資家の典型と言えるでしょう。

より攻撃的で、大きなリスクを取る余裕がある投資家です。

自己資本の20%以下を目安に投機的な取引も手掛け、年率25%以上の収益をたたき出します。

良い投資は「買うもの」ではなく「作るもの」という意識があります。

収益を生み出すために、自分のお金だけではなく、「他人のお金」「他人の才能」「時間」も有効に使うことができます。

投資案件は「買うもの」「作るもの」だけではなく、「売るもの」でもあります。

リベ大で一貫してお伝えしている目標は、「リベ大で学んでいる皆さん全員を、資産5,000万円超の小金持ちにすること」です。

これは、「レベル4の投資家になってもらう」ことと、かなり重なります。

実際皆さんの中には、すでにこのレベルという人も多いでしょう。

ロバート・キヨサキ氏は、次のように言っています。

レベル4の投資家としてすでに安定した状態にあってレベル5や6の投資家になる気はまったくないという人は、ここで本を閉じてしまっていい。

人生の最大の喜びの1つは、自分の今の状態に満足していることだ。おめでとう!

レベル5・6の投資家になるには、かなりの経験・スキル・リスクテイクが必要です。

成功の見返りは大きいものの、全員が全員目指すべきものでもありません。

一方でレベル4までは、誰でも目指す価値があります。

レベル4に到達していれば、「人生最大の悩みは、お金」ということもなくなるでしょう。

リベ大のオンラインコミュニティ「リベシティ」には、レベル4の投資家になる環境が揃っています。

小金持ちを目指すにはとても良い環境なので、興味のある人はぜひ遊びに来てください。

まだ稼いでない人や、投資初心者の人も大歓迎です。

今回のようにレベルを整理すると、いろいろと見えてくるものがあるでしょう。

「今はレベル2だから、レベル4まで頑張ろう」「今はレベル4だけど、本当はレベル5・6になりたい」など、気づきが得られるというワケです。

また、ブログやSNSで情報発信している「アノ人」や、皆さんの友人・家族がどのようなレベルにあるかが分かれば、彼らのアドバイスに耳を傾けるべきかどうかも分かります。

レベル4で満足な人は、引き続きこのブログやリベ大YouTubeをメインに学習してください。

一方で「洗練された投資家」レベルを目指したい人は、リベシティなどを通じ、生の洗練された投資家と触れ合ってみましょう。

もちろん先ほどもお伝えしたように、リベシティは初心者の人が来てくれるのも大歓迎です。

レベルの高い投資家や成功していくタイプの初心者は、どのような人でも必ず過去に「偉大な先輩」から学んでいます。

要は、直接やりとりして学ぶのが最短の道というワケです。

以上、こぱんでした!

▼リベ大おすすめ書籍の解説記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!