高額療養費制度というのは、医療費の自己負担額が多くなりすぎた時に、自己負担限度額を超えた金額を支給してもらえる制度です。

例えば、以下のようなイメージです。

- 月に100万円の医療費がかかった

- 自己負担の限度額は10万円

→ 100万円 - 10万円 = 90万円は負担しなくて大丈夫(支給される)

リベ大で、「民間の医療保険はそこまで重要度が高くない。公的保険と貯蓄をベースに備えよう。」とお伝えしている理由の1つに、高額療養費制度の存在があります。

しかし最近SNSで、「#高額医療負担制度廃止案に反対します」というハッシュタグがトレンド入りしました。

話題になった理由は、とある資料から「財務省が高額療養費制度を廃止しようとしているのでは!?」という疑惑が出てきたからです。

SNSをはじめとしたネット上では、以下のような怒りの声が上がりました。

「重病の患者は、お金が無ければ病院に行くなということですか?」

「福祉を切り捨てる国は滅びます!」

「高額療養費制度を廃止する前に、税金の無駄遣いを見直せ!」

リベ大にも、「高額療養費制度の廃止について解説してほしい!」という要望や、「廃止される場合は民間保険に入った方が良いの?」という質問など、この話題に関する内容がたくさん寄せられました。

そこで今回の記事では、以下の2点について解説します。

「高額療養費制度」廃止のウワサ、どこから出てきた?

公的保険が改悪される未来にどう備えるべきか。

結論からお伝えすると、高額療養費制度廃止の話は勘違いです。

現状について正しい理解をして、未来について正しい対策をすることが、皆さんがお金持ちになる確実な方法です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:ヤバい!高額療養費制度 廃止?

目次

解説動画:【ネット炎上】「高額療養費制度」が廃止されるって本当?事実と対策について解説

このブログの内容は以下の動画でも解説しています!

「高額療養費制度」廃止のウワサ、どこから出てきた?

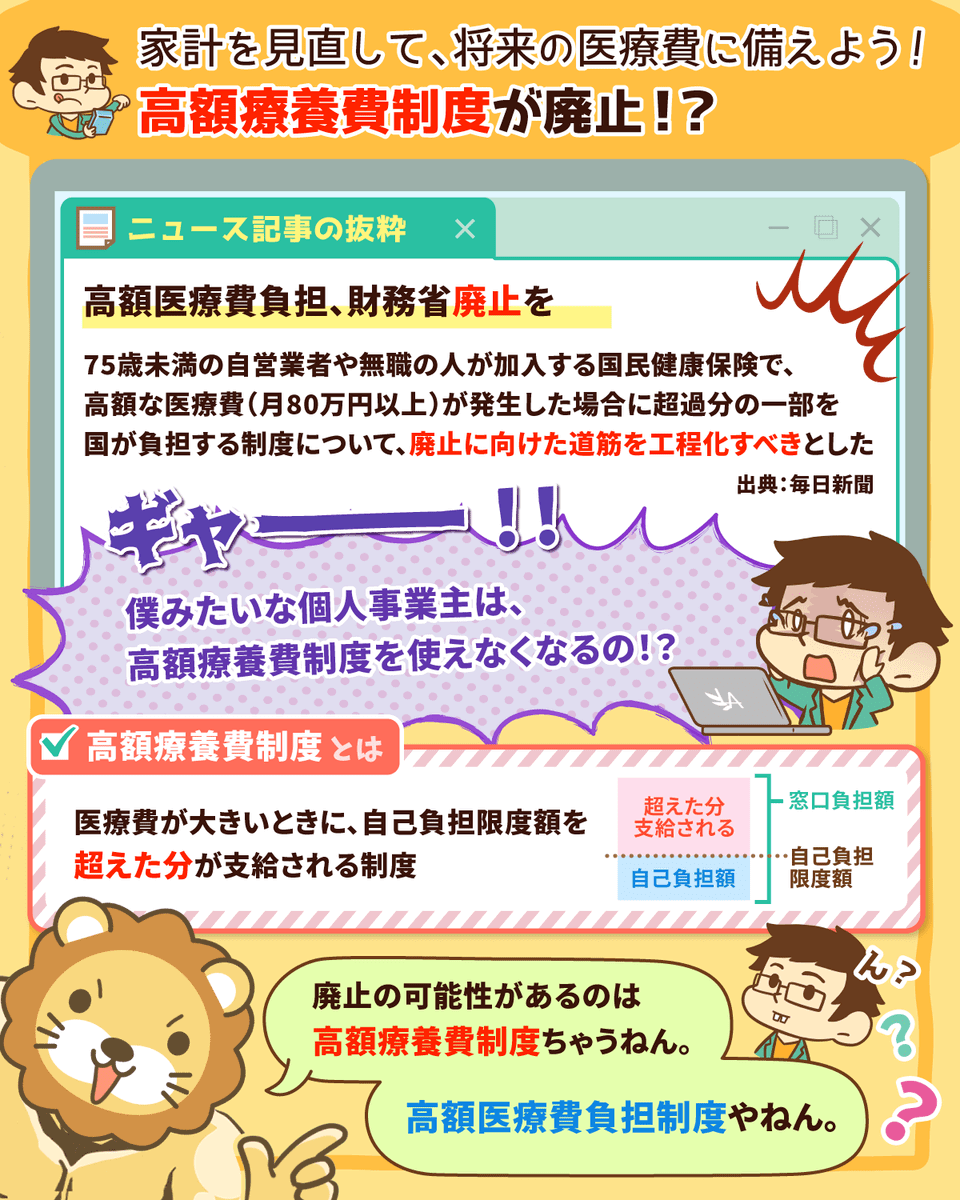

高額療養費制度が廃止されるというウワサの震源地は、おそらく2022年7月27日付の毎日新聞の記事「高額医療費負担、財務省「廃止を」 省庁の無駄、予算執行調査」です。

記事のタイトルに「高額医療費負担、財務省「廃止を」」と書いてあります。

それでは、記事の冒頭に記載されている内容をそのまま引用します。

財務省は26日、各省庁の事業の無駄を調べる予算執行調査の結果を発表した。

75歳未満の自営業者や無職の人が加入する国民健康保険で、1カ月当たり80万円を超える高額な医療費が発生した場合に超過部分の一部を国が負担する制度について「廃止に向けた道筋を工程化すべきだ」とした。

出典:毎日新聞「高額医療費負担、財務省「廃止を」 省庁の無駄、予算執行調査」

この記事を読んで、完璧に分かったという人の方が少ないでしょう。

おそらく多くの人が、以下のいずれかに該当するはずです。

- 記事の内容について、ほとんど意味が分からない。

- 高額療養費については知っているので、それが廃止されるのかと誤解する。

先に、結論をズバっとお伝えすると、皆さんが知っているであろう「高額療養費制度」と、この記事で話題になっている「高額医療費負担」はまったくの別物です。

そこで次は高額医療費負担金について解説します。

高額医療費負担金とは?

皆さんは新しいことをゼロから学ぶつもりで、いったん頭の中をリフレッシュしてください。

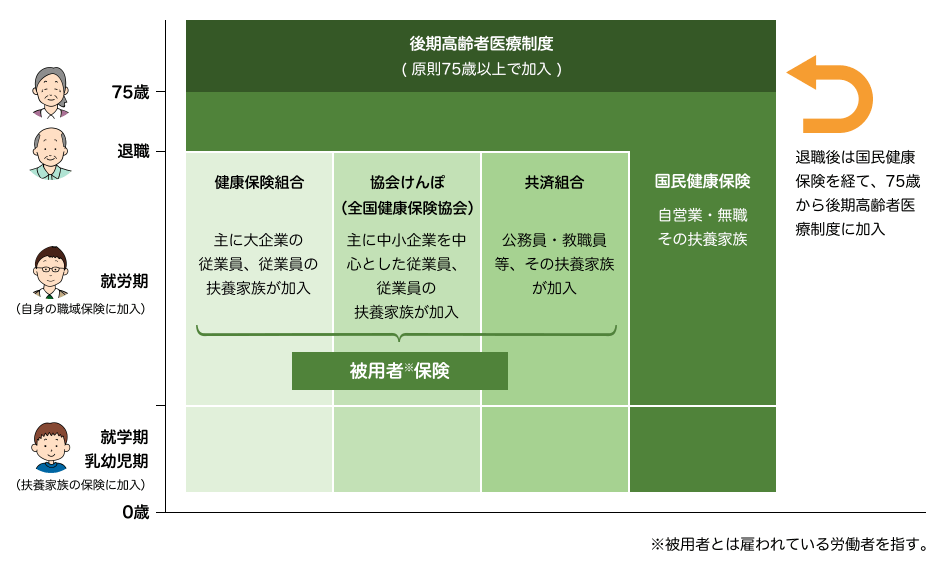

そもそも、国の医療保険制度は3つあります。

- ①被用者保険

→ 会社員や公務員など、雇われている労働者のための保険。

- ②国民健康保険

→ 自営業者や、無職の人などのための保険。

- ③後期高齢者医療制度

→ 原則75歳以上で加入する保険。

75歳未満の皆さんは、①被用者保険か②国民健康保険のいずれかに加入することになります。

そして75歳以上になると、③後期高齢者医療制度に加入するという流れになります。

上記のような流れで、どのような人でも生涯公的保険に加入したままでいられるので、安心して生活できるワケです。

健康保険は、制度によって運営主体が異なります。

例えば①被用者保険について、大企業に勤務している人は「企業が運営する健康保険組合」に加入しているはずです。

大企業はお金をたくさん持っているので、健康保険の手厚さも以下の例のようにケタ違いです。

- 病気やケガで会社を休んだ時の傷病手当金が2年間もらえる

→ 通常は1年6カ月

- 大病を患った時の自己負担額が月2万円まで

→ 通常は月約10万円程度

要するに、お金があるところの保険は手厚いということです。

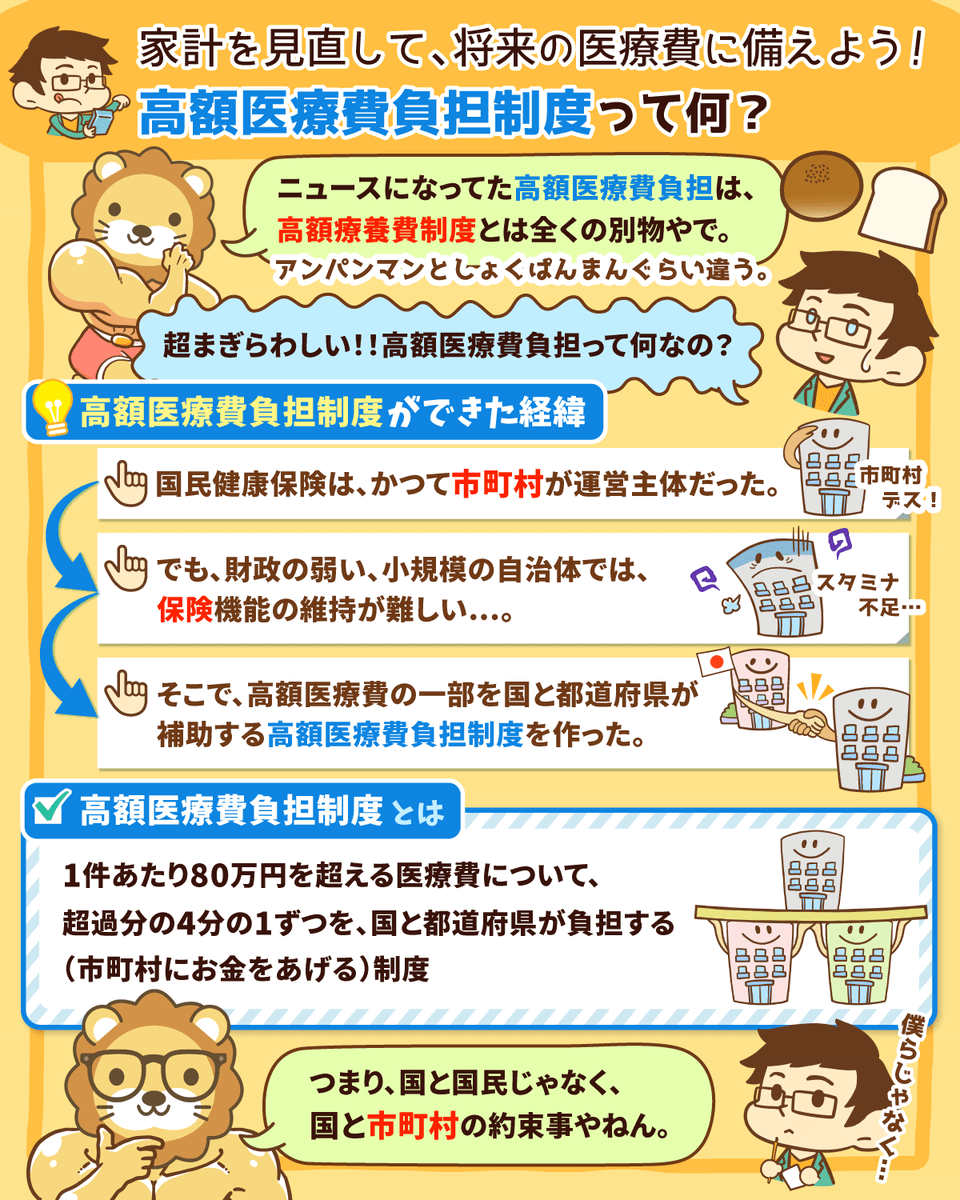

一方で、②国民健康保険は、かつて市町村が運営主体となっていました。

ここまでの内容から、「儲かっている大企業の健康保険組合がたくさんお金を給付できるのであれば、財政が危ない市町村が運営する国民健康保険は、給付が薄くなるのでは?」とピンときた人がいるかもしれません。

保険とは、皆さんからお金を集めて特定の人にお金を回す仕組みなので、理論上は財政力の弱い市町村の国民健康保険は給付が薄くなります。

そもそも、お金を集められなければ特定の人にお金を回すことはできないように、無い袖は振れません。

少し視点を変えて、財政力が強くても人口が少ない自治体ではどのようになるのかを考えてみましょう。

極端な例として、50人しか町民がいない場合、50人から集めた保険料で1人分の高額ながんの治療費を出すのは大変です。

このように小規模で住民が少なかったり、財政力が弱かったりする自治体においては、保険が機能しなくなる可能性があるワケです。

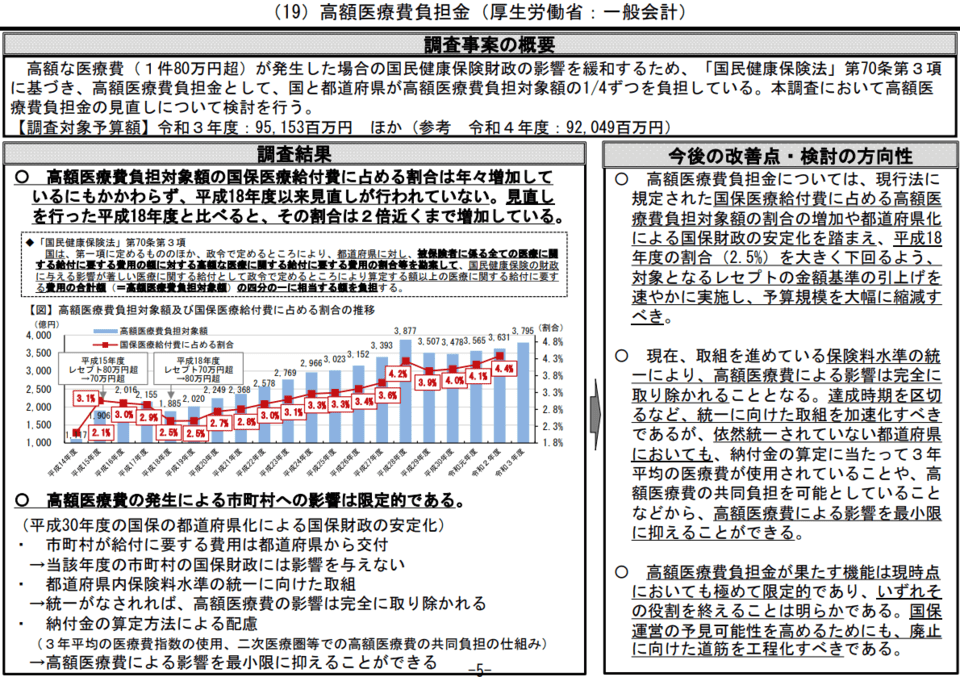

- 1件あたり80万円を超える医療費に関して

- 超過分の4分の1ずつを、国と都道府県が負担する。

このような趣旨で、国と都道府県が市町村に対して医療費を負担する法律が作られました。

市町村の財政負担を軽減するための、パパからの支援金のようなものです。

つまり高額医療費負担制度というのは、国と皆さんの間の約束ではなく、国と市町村との間の約束というワケです。

今回の炎上騒ぎは、国と市町村との間の話を、国と皆さんとの間の話と勘違いした人が多かったため発生しました。

財務省が作成した資料の解説

ここで炎上した要因にもなった、財務省が作成した資料について紹介します。

- 本調査において高額医療費負担金の見直しについて検討を行う。

- 予算規模を大幅に縮減すべき。

- 高額医療費負担金が果たす機能は現時点においても極めて限定的であり、いずれその役割を終えることは明らか。

このように一部の文章を抜き出すと、本当に高額療養費制度は終わるのか?と考える人の気持ちも分かります。

しかし既にお伝えしたように、高額療養費制度と高額医療費負担金は別物です。

高額医療費負担金は、あくまでも国と市町村間の約束の話です。

それではなぜ、国は市町村に対して「もう高額医療費負担金は不要だよね」と言っているのでしょうか?

市町村にお金を渡す余裕が、国に無くなってしまったというワケではありません。

高額医療費負担金が不要と言われる理由は、2018年に以下のような法改正がされたからです。

- 2018年まで

→ 国民健康保険の運営は、市町村が行う。

- 2018年以降

→ 国民健康保険の運営は、市町村だけでなく都道府県も行う。財政責任は都道府県が負う。

上記のように、2018年に国民健康保険の運営主体は都道府県に移管されました。

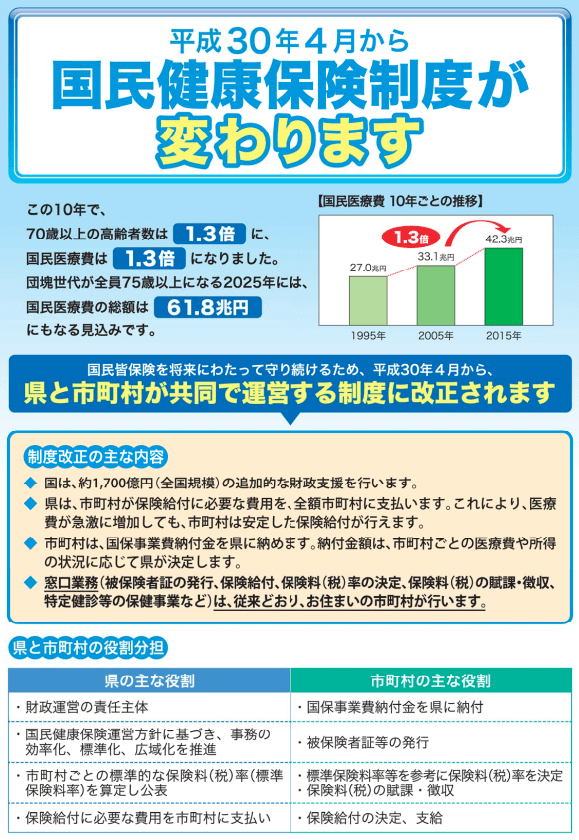

- 国民皆保険を将来にわたって守り続けるため、平成30年4月から県と市町村が共同で運営する制度に改正される。

- 国は、約1,700億円(全国規模)の追加的な財政支援を行う。

- 県は、市町村が保険給付に必要な費用を、全額市町村に支払う。

- これにより、医療費が急激に増加しても、市町村は安定した保険給付が行える。

財務省が「高額医療費負担金は、もう不要だよね」と言う背景には、上記のような国民健康保険制度の改正があります。

つまり、国民健康保険の財政責任は都道府県にあり、国は都道府県を支援しているので、市町村の財政負担を緩和するための負担金はもはや不要だと言っているワケです。

ここまでの内容をまとめると以下のようになります。

→ 高額療養費制度は関係無い。

→ 被用者保険(会社員や公務員の保険)、後期高齢者医療制度(75歳以上の保険)は関係無い。

というワケで、実のところ自分には関係無いという人の方がはるかに多いはずです。

ちなみに、騒動の発端になったと思われる毎日新聞の記事はきちんとした内容で、いたずらに不安を煽るような勘違い記事ではありませんでした。

正しく読めば、正しく理解できる記事です。

とはいえ、勘違いした人が悪いのかというと、一概にそうとも言えません。

一般国民が理解できるようなシンプルな制度設計の方が好ましく、シンプルな制度設計が無理なのであれば、国民の理解度を高めるための啓蒙が必要です。

今回解説したようなマニアックな話を、パーフェクトに押さえておく方が無茶だとも言えます。

さらにややこしいことに、将来的に高額療養費制度が改悪されないとは言い切れないという現実もあります。

公的保険が改悪される未来にどう備えるべきか

繰り返しになりますが、今回の話は高額療養費制度廃止の件ではありません。

しかし、まったく無関係とも言い切れないのが現実です。

おさらいですが、財務省は以下のように考えているようです。

- 国民健康保険の運営は、財政基盤が脆弱な市町村から財政基盤が強い都道府県に移った。

→ 市町村に対して、高額医療費負担金のような支援は不要だよね。

公的保険の未来について

国民健康保険の運営は都道府県に移りましたが、中には財政力が弱い都道府県も存在します。

お金が無い市町村では国民健康保険料の負担が大きくなるのと同様に、お金が無い都道府県でも国民健康保険料の負担が大きくなる可能性は否定できません。

実際に、国民健康保険料は明確に安い自治体と高い自治体があります。

「移住すると国民健康保険料が安くなる自治体ランキング」のようなものを見た人もいるかもしれません。

A県

- 高齢者の割合が非常に高い

- 高額な医療を受ける人も非常に多い

B県

- 高齢者の割合が相対的に低め

- 高額な医療を受ける人も少ない

国が国民健康保険の財政責任を持つのであれば、全国一律で同じ負担にするという考え方もできるでしょう。

しかし、国民健康保険の財政責任が都道府県にあるということは、財政が良い都道府県と悪い都道府県で、保険料の負担が変わる可能性があるワケです。

リベ大両学長が上場企業に勤務する複数の知人から聞いた話では、お金持ち企業の健康保険組合についても、最近どんどん運営が厳しくなり、お得さが減っているそうです。

保険というのは、どこまでいっても相互扶助の仕組みです。

公的保険は、若い人たちが歳を重ねた人を支える仕組みなので、このバランスが壊れていく世界では制度の弱体化は避けられません。

少子高齢化が進む日本では、破綻はしないにせよ徐々に改悪されていくのがメインシナリオだと思っておいた方が無難です。

女性や高齢者の働き手が増えたり、労働者の生産性が高まったりすると、社会保険制度の弱体化を減速させることはできるかもしれません。

しかし仕組み上、人が増えていかないと制度を強くすることは難しいという現実があります。

そもそも保険というのは、めったに起きない出来事ではあるものの、もしそれが起きたら人生が終わりかねない(自己資金でカバーできない)

といった、「確率極小・損失極大」に備えるためのものです。

皆さんは次の2つの選択肢のうち、どちらを強く望みますか?

- 風邪で通院にかかった費用が、3割の自己負担で済む。

- 数百万円かかった治療費の自己負担が、最高10万円程度で済む。

多くの人があひるくんと同じように2つ目の選択肢を望むはずです。

風邪の通院費程度であれば、100%自己負担であっても人生が破綻するまではいきません。

しかし大病を患った際の治療費は、出せなければ実際に命に関わります。

仮に治療費を出せたとしても、借金まみれになるようであれば、その後の人生が厳しくなります。

確率極小・損失極大に備えるという点では、高額療養費制度は本当に大切な制度です。

もし高額療養費制度が無くなることになった場合は、それこそ公的保険制度の破綻と言って差し支えない緊急事態です。

毎月の保険料を少しずつ上げる

- 例:月1万円 → 月1.1万円

自己負担割合を少しずつ高める

- 例:3割 → 4割

高額療養費制度の自己負担限度額を少しずつ高める

- 例:月10万円 → 月15万円

いきなり「高額療養費制度はやめます!」と言うと、選挙でも勝てなくなるので、前触れもなく廃止される可能性は低いでしょう。

社会保険制度は、急には破綻しないものの徐々に改悪されていくはずです。

公的保険が改悪される未来への備え方

公的保険の改悪は、長い時間をかけてゆっくりと行われていくので、今のうちに個人の家計を強化することが重要になります。

10分後にハリケーンがやってくる場合、やれることは多くありませんが、ハリケーンが来るのが10年後・20年後であればどうでしょうか?

- 家の窓を補強する。

- 食料や医薬品などを備蓄する。

- 水、電気、ガスといったインフラの代替手段を準備する。

上記のハリケーンに対する対策の話は、あくまでもたとえ話です。

社会保険制度の改悪に対する対策としては、貯金や投資で時間をかけて家計を改善することが重要です。

皆さんの中には、日本の人口減少や高齢化が永遠に続くと思っている人がいるかもしれません。

しかし、人口減少や高齢化というのはどこかで止まるはずです。

なぜなら、ヒトは寿命がある生き物だからです。

今はいびつに見える日本の人口構成も、いつかまた安定する日が来るというイメージも頭の片隅に置いておきましょう。

とはいえ、人口構成が安定するのが2100年になるのか2150年になるのかは分かりません。

「それがいつになるのかが重要だ!」と感じるのはごもっともですが、少なくとも私たちが主役の時代にはやって来ないでしょう。

私たちが主役の今後数十年間では、残念ながら社会保険は徐々に弱体化していきます。

メガトレンドとして逆風が吹いている今、個々人としては以下のような姿勢で臨むことが重要です。

→ 自分の家計は、自分でしっかり固める。

→ 政策ミスがある場合は、しっかりと追求して良い政治を求める。

どちらか片方だけをするというのは、バランスが悪いでしょう。

そもそも、なぜ国の社会保険は手厚いのかというと、社会保険料だけではなく税金を投入しているからです。

保険料として皆さんから集めたお金だけではなく、税金という他の財源からも持ってきつつ、社会保険は成り立っているワケです。

このような裏ワザを使える国ですら維持できない社会保険の仕組みを、税金という財源が無い民間保険会社が維持できるでしょうか?

民間保険会社は、言うまでもなく営利企業なので、ビジネス的に儲からなければ会社は存続できません。

よって、国の社会保険は弱体化するからといって、今のうちに民間保険に加入しておこうという発想は、基本的には悪手です。

少なくとも、数学的に考えて勝率の高い戦略ではありません。

民間保険の考え方については、リベ大でもこれまで何度も解説しています。

本当に必要な民間保険・おすすめの民間保険は決して多くないのが現状です。

最も経済合理的な選択は、将来かかる医療費分を毎月貯金しつつ、家計に余裕がある範囲でリスク資産を運用するという方法です。

仮に毎月1万円の投資を年利5%で運用すると、20年間での運用額は400万円を超えます。

投資にはリスクがありますが、20年という運用期間は勝ちを期待できる妥当な期間です。

もちろん健康的な生活習慣を心がけることも、重要なポイントになります。

民間保険が必要な時というのは、あくまでも「公的保険 + 自己資金」で賄いきれない時です。

- 公的保険が弱体化するのを見据えて、自己資金を厚くする。

- 自己資金を厚くできる余地が無いなら、はじめて民間保険での穴埋めを検討する。

本当に高額療養費制度が完全に無くなるのであれば、万が一の際には自己資金だけでは到底足りないはずです。

通常の医療費についての保険給付は無いものの、高額になった場合にのみ保険給付があるような民間保険が存在する場合、損得はさておき加入を検討すべきかもしれません。

なぜなら確率極小・損失極大の出来事に備えるには、他の手段が見当たらないからです。

繰り返しになりますが、これからの日本では公的保険の弱体化は避けられません。

しかしその弱体化は、高額療養費制度が急に無くなるといった過激なものではなく、保険料の値上げや自己負担額のアップなどの形で、徐々に行われていくと考えられます。

そのような意味では、以下のような自助努力による穴埋めの余地があるということです。

- 月1,000円保険料が増えるなら、月1,000円稼ぐ金額を増やせば良い。

- 保険給付が1万円減るなら、1万円貯金しておけば良い。

- 「貯める力」を高める

- 「稼ぐ力」を高める

- 「増やす力」を高める

そして健康的な生活習慣をすることで、リスクの発生確率自体を下げることにも取り組みましょう。

それでもなおリスクコントロールしきれない場合は、いよいよ民間保険の出番です。

今回紹介したようなニュースが出ると、「今のうちに民間保険(終身医療保険)に入りましょう!」という営業トークがやってきます。

現状の社会保険制度に対する正しい理解や、正しい家計管理ができている人には刺さらないトークですが、一定の効果はありそうです。

今回解説したように、保険について検討する順番が正しいのかという点を考えてみてください。

そしてその保険が高額療養費制度の弱体化を補う設計になっており、対策として適切かという点にも注意してください。

まとめ:公的保険の現状を知り、未来に備えてできることから始めよう

今回の記事では、以下の2点について解説しました。

「高額療養費制度」廃止のウワサ、どこから出てきた?

公的保険が改悪される未来にどう備えるべきか。

発端は、毎日新聞の「高額医療費負担、財務省「廃止を」 省庁の無駄、予算執行調査」という記事です。

この記事のもとになったのは、以下の財務省の資料です。

資料には、「高額医療費負担金の見直しについて検討を行う」とありますが、「高額療養費制度」と「高額医療費負担金」は別物です。

今回解説した高額医療費負担金は、3つある保険制度のうち、国民健康保険に限定した話です。

つまり会社員や公務員で被用者保険に加入している人や、後期高齢者制度に加入している人には、直接的には関係ありません。

あくまでも国民健康保険において、「国から市町村にお金をあげる必要は無くなった」という話です。

このような話が出てきた背景には、国民健康保険の財政責任が市町村から都道府県に移ったことがあげられます。

今回の解説からも、社会保険制度は非常に複雑ということが分かったはずです。

結論として、今回の話は直接「高額療養費制度」に関係した話ではありませんでした。

一方で、日本全体として医療費の負担が増えていることや、少子高齢化が進んでいることは、紛れもない事実です。

公的保険の弱体化には、しっかりと備えていく必要があります。

人生の非常事態には、基本的に「公的保険 + 自己資金」の2本柱で対応すると良いでしょう。

そして、この2本柱では確率極小・損失極大の出来事に備えられないと判断した時は、民間保険の利用を検討してください。

公的保険の弱体化は、今後長い時間をかけて徐々に行われていくはずです。

ポジティブに考えると、それに備えるだけの時間も十分に用意されています。

人生を助けるのは、知識であり行動です。

今回解説したような保険に関する知識をたくさん知っていると、今後の人生でトクをする場面も数多くあるでしょう。

リベ大のオンラインコミュニティ「リベシティ」では、保険の見直し相談もできますので、誰かに相談したいという人にもおすすめです。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!