皆さんがリベ大で学びながらお金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2022年12月版は、資産形成に関係する重要なお金のニュース7本を厳選しました。

今回の記事は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

解説動画:【知らないと損】学長が選ぶ「お得」「トレンド」お金のニュースBest7

このブログの内容は以下の動画でも解説しています!

【2022年12月版】お金のニュースBest7

ニュース①:貯蓄から投資へNISA抜本拡充 エコカー減税、来年末まで維持―富裕層課税も・税制改正大綱

1つ目のニュースは、2022年12月17日のJIJI.COMから、「貯蓄から投資へNISA抜本拡充 エコカー減税、来年末まで維持―富裕層課税も・税制改正大綱」です。

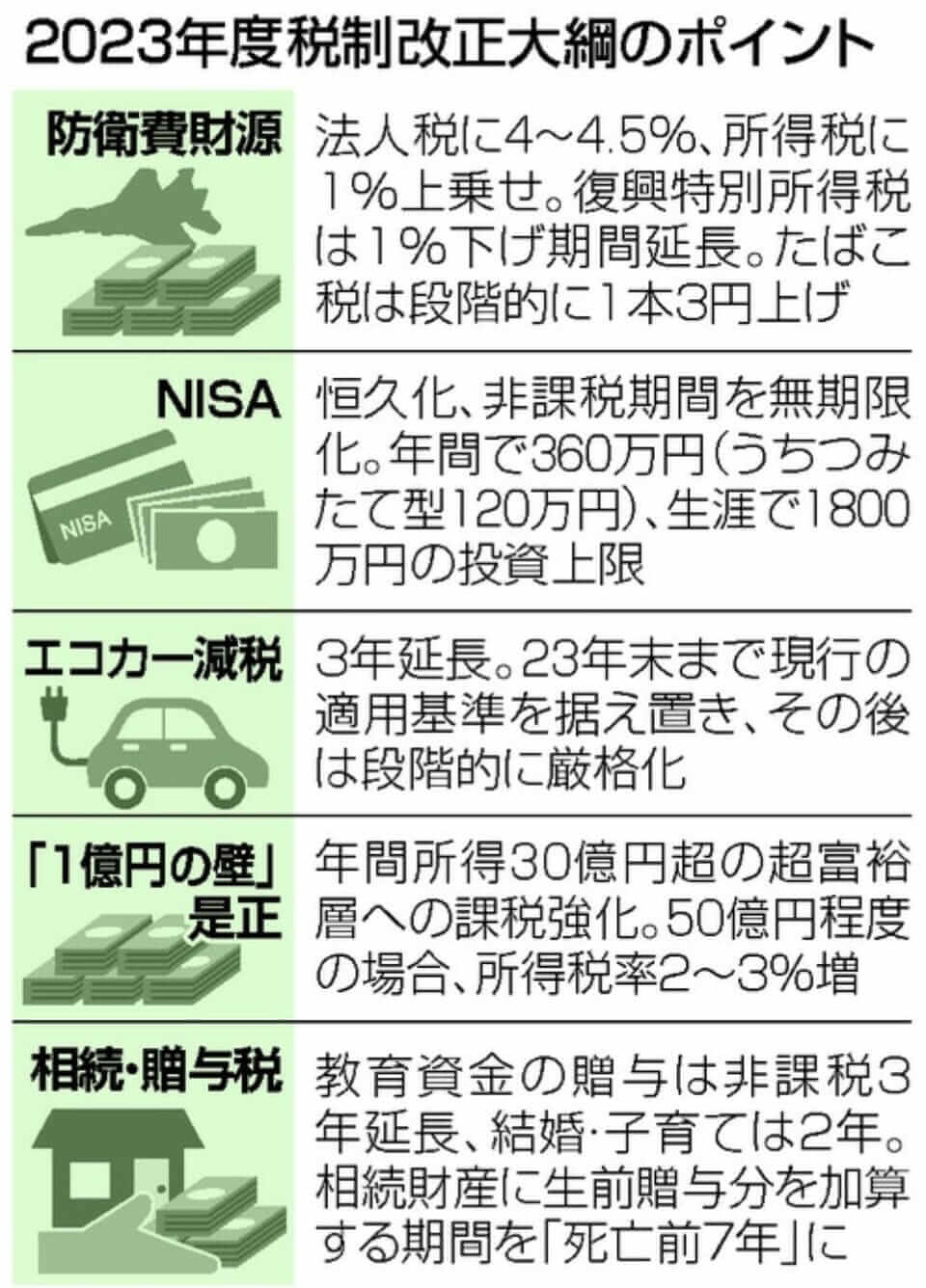

与党から2023年度税制改正大綱が発表されました。

2023年以降の税制は、この大綱がベースとなります。

増税になるのか?減税になるのか?

「この程度の大枠は、知っておかないと恥ずかしい」という内容なので、ぜひしっかりと理解してください。

日本という国の向かう方向・トレンドを占うにあたり、税制改正の内容はとても重要です。

結論からお伝えすると、税制改正のポイントは以下の通りです。

防衛費財源

増税です

法人税額に、4%~4.5%の付加税が創設されます。

復興特別所得税を1%下げ、防衛費に充てる目的で1%の付加税が創設されます。

たばこ税は、1本3円相当が段階的に値上げされる予定です。

NISA

減税です

新しいNISAでは、年間最大360万円まで非課税で投資できるようになります。

生涯の投資上限額は、1,800万円です。

新しいNISAの詳しい内容については、別途解説した過去記事をご覧ください。

エコカー減税

減税です

燃費性能に応じて自動車重量税を免税・軽減するエコカー減税は、3年延長されます。

また、車購入時に適用する自動車税などの「環境性能割」も、3年延長となりました。

「1億円の壁」是正

増税です

金融資産や給与などの所得が、合計30億円を超える富裕層への課税が強化されます。

上記の対象者は200人~300人に上る見通しです。

所得が50億円程度の場合、所得税の負担率が2%~3%増える想定となっています。

相続・贈与税

増税 減税、両方の側面があります

生前の贈与財産について、死後に相続した財産に加算される期間が、「死亡前3年」から「死亡前7年」に延長されます。

要は、亡くなる前の駆け込み贈与が、ますます難しくなるということです。

子や孫に、教育や結婚、子育て資金を一括贈与した場合の贈与税が非課税になる特例措置は延長されます。

2023年度税制改正大綱のざっくりとした内容を解説しました。

この他にも、以下のようにさまざまな税制改正が予定されています。

- 法人が所有する暗号資産の期末時価評価の見直し

- エンジェル税制の拡充及び要件緩和

- インボイス制度にかかる見直し

トータルとしては、納税者としての国民が「万々歳」で喜べるのはNISAくらいでしょう。

新しいNISAは「神改正」といえる内容でした。

日本はメガトレンドとして、「人口減少社会」「超・少子高齢化社会」です。

そして、今の政府は「バラまき」と「増税」を行う大きな政府です。

このような政府のもとでは、「自分がお金を受け取れるポジション」にいないと、どんどん苦しくなります。

コロナ給付金やPCR検査で、中小企業や医療従事者の一部は大きく潤いました。

今後は、NISAを上手に活用できる投資家が、潤うことになるでしょう。

道徳的な話や、政策に無駄はないのかなど、色々と思うところはあるかもしれませんが、これが現実です。

以下の両輪を、上手に回し続けていきましょう。

自分が理想の生活を送れるように、うまく社会の変化に対応する。

政治を良くするための情報収集・投票をしっかり行う。

ニュース②:贈与税2種類の課税ルール変更 若い世代への資産移転ハードル下げる

2つ目のニュースは、2022年12月16日の朝日新聞デジタルから、「贈与税2種類の課税ルール変更 若い世代への資産移転ハードル下げる」です。

贈与税の課税ルールが、大きく2点変更されます。

ニュース①で紹介した税制改正のうち、相続税・贈与税に関する話題の深堀りです。

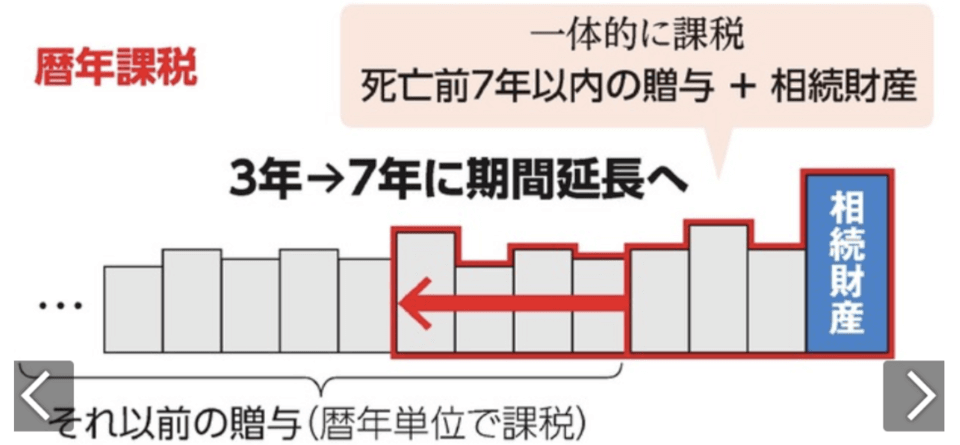

相続税の対象となる生前贈与の財産「死亡前3年」から「死亡前7年」に

先ほども少し触れた通り、相続税の対象となる生前贈与の財産の扱いが変わります。

生前の贈与財産について、死後に相続した財産に加算される期間が、「死亡前3年」から「死亡前7年」に延長されます。

図で見ると、以下のようになります。

普通に考えると、親の死亡時に相続税がかかる財産は「相続財産」だけと思うかもしれません。

「相続財産」は、上図一番右の青く塗られた部分です。

しかし、死亡前3年に贈与した財産は、相続財産に含めるというルールがあります。

これは、死亡直前の「駆け込み贈与」による節税を防止するためのルールです。

親が亡くなりそうな時に子どもにたくさん贈与して、相続税を下げるのを防止するためです。

日本では、「相続税」と「贈与税」は、別の税金になります。

多額の財産を残して、まるっと「相続税」を取られるよりも、少しずつ贈与して、細かく「贈与税」を払っておいた方が、トータル税金が安くなるケースがあるワケです。

つまり「生前贈与」は、有効な相続税対策になりうるということです。

「死亡前7年以内の贈与 + 相続財産」が一体的に課税されるため、「そろそろ80歳も過ぎたし、計画的に贈与していこうかな」というのでは遅すぎる可能性があるのです。

ちなみに日本人男性の平均寿命は約81.5歳、女性は約87.5歳となっています。

つまり、「贈与による相続税対策をしたければ、もっと若いうちから行う必要がある」ワケです。

今回の改正で、高齢世代から若い世代への「早期の資産移転」が期待されます。

ちなみに、生前贈与加算の期間は、ドイツでは10年、フランスでは15年とのことです。

アメリカに至っては、生前贈与は全て相続税の対象となっています。

日本でも「7年よりもっと長く!」という議論があったようです。

「相続時精算課税」ルールの変更

「相続時精算課税」ルールも見直しされました。

改正内容について解説する前に、そもそもの話をしておきましょう。

「相続時精算課税」という制度を活用すると、60歳以上の父母・祖父母から18歳以上の子・孫に生前贈与するにあたり、2,500万円まで贈与税ナシで資産を移転できます。

その後、相続の発生時に「これまでに贈与した財産」と「その他の財産」を合計した金額に対して、相続税を払うことになります。

「今は税金を払わないけど、後で払う(精算する)から!」ということが可能な制度になります。

しかも、相続時に相続財産と合算する贈与財産の金額が「贈与時の時価」というのも、メリットになり得ます。

例えば、リベ大両学長が子ライオンに1,000万円贈与したと仮定します。

子ライオンがその1,000万円でインデックス運用をした結果、3,000万円に増えました。

この時、相続発生時に「相続財産」の基礎になるのは、増えた後の3,000万円ではなく、贈与時の1,000万円になります。

両学長が、個人的に運用して財産を増やしてから子どもに相続させるケースに比べると、相続財産を圧縮できていることが分かるでしょう。

この制度を活用すると、子どもがうまく資産を増やせた場合に、節税になり得るワケです。

上記がそもそもの「相続時精算課税」のルールです。

そして、今回の改正で以下の2点が強化されました。

これまでは、この制度を使う場合には、少額の贈与でも申告が必要でした。

「面倒くさい」ことが原因で、この制度の利用者は伸び悩んでいましたが、年間110万円までの贈与なら申告が不要になります。

皆さんの中にも、「1年間で110万円までの贈与なら、贈与税はかからない」という話を知っている人もいるでしょう。

実は、年間110万円の非課税がある「暦年贈与」と、ココまでに解説してきた「相続時精算課税」は、どちらか1つしか使えません。

そして、これまで人気があったのは「暦年贈与」の方です。

なぜなら、暦年贈与の方が申告がラクで、110万円の非課税枠が美味しかったからです。

しかし今回、相続時精算課税制度にも110万円の基礎控除が新設されました。

一方「暦年贈与」では、死亡前7年の贈与は相続財産に加算されます。

せっかく年間110万円以下の贈与(=非課税の贈与)をしていても、死亡前7年以内の贈与分については結局足し戻され、相続税が課されてしまいます。

一方の「相続時精算課税」では、死亡前7年以内の贈与であっても、年間110万円以下の贈与については、相続財産に加算されないことになりました。

この点で、「暦年贈与」より「相続時精算課税」の方が有利になったワケです。

おそらく、相続時精算課税の利用者は今後かなり増えることになるでしょう。

ややこしい話が続いたので、最後にもう一度整理しておきましょう。

今回、贈与税のルールが大きく2点変わりました。

相続税の対象となる財産に、生前贈与を含める期間が、現在の「死亡前3年」から「死亡前7年」に変更

「相続時精算課税」のルール見直し

→ ① 年間110万円までの贈与なら申告が不要に

→ ② 年間110万円までの贈与なら非課税に(基礎控除の創設)

どちらも、高齢世代から若い世代への「早い時期からの資産移転」を促すものです。

今後は、有利な「相続時精算課税」の利用者がかなり増えるでしょう。

ある程度の資産がある家庭では、長期的な視点での資産承継戦略がますます大切になります。

ニュース③:出生急減、今年80万人割れへ

3つ目のニュースは、2022年12月2日の日本経済新聞から、「出生急減、今年80万人割れへ」です。

2022年の出生数が、初めて80万人のラインを割りそうな状況です。

日本において、「出生数」というのは最も注目すべき指標の1つになっています。

理由は、子どもが少なくなると、年金や医療などの社会保障制度が弱くなり、労働力が減ることで経済成長力が下がるからです。

「少子高齢化・人口減少」という問題こそが、皆さんが金融リテラシーを高めて蓄財しなければならない背景の1つでもあります。

この影響を考えると、国や企業任せでは、将来やっていけなくなるという予想が立てられます。

記事には、以下のような内容が書かれています。

- 出生数の減少ペースは、過去10年で年2.5%。2022年は5%で、2倍のペース。

- 国立社会保障・人口問題研究所は、80万人割れは2030年と予測していたが、大幅に早まりそう。

- 日本の人口が1億人を下回るのも、推計の2053年から早まる可能性が高い。

子どもを持ちたくないという人は、そのままでも良いでしょう。

一方リベ大としては、子どもを「持ちたいけど持てない」という人に対しては、安心して子育てができるよう、お手伝いしたいと考えています。

「お金の不安さえないなら、子どもが欲しい」という人は少なくないでしょう。

出産、育児・教育にかかるお金の知識については、今後、より強力にサポートしていきたいと考えています。

引き続き、YouTubeやSNS、当ブログなどでの情報発信は続けていきます。

そして、リベ大のオンラインコミュニティ「リベシティ」で、これから子どもが欲しいと考えている夫婦向けのFPサービスのようなものが作れたら良いかもしれません。

このようなサービスができれば、以下のように子育てに関するお金を全て見える化して、希望を持てる計画を立てられます。

- もらえる助成金・補助金は、1円たりとも逃さず全てもらう。

- 使える社会保障制度は、1円分たりとも逃さず全て使う。

- 教育は、できるだけお金をかけずに成果を最大化する。

- 余裕のある家庭は、お金をかける子育ても選択肢に入れる。

「少子化問題」は、国の根幹を揺るがす大問題となっています。

現状は、「倒さなければいけないことは、皆分かっているものの、倒せる人(=勇者)がいない」という状態です。

魂の1票を投じられる「勇者」の出現を待ちながら、自分にできることを淡々とやっていくしかありません。

ちなみにRPGでは、勇者様ご一行を「パーティ」と呼びますが、政党のことも同じく「パーティ」と言います。

ラスボスを倒せるパーティ、出現が待たれます。

ニュース④:雇用保険料引き上げへ 原則の1.55%に―厚労省

4つ目のニュースは、2022年12月14日のJIJI.COMから、「雇用保険料引き上げへ 原則の1.55%に―厚労省」です。

雇用保険料が、また上がります。

2022年10月の「お金のニュース」で、以下のような記事を解説しました。

労働者(サラリーマンなど)と事業主(会社など)が負担する雇用保険の料率が、2022年10月から、それぞれ0.2%ずつ引き上げられるという内容でした。

- 労働者:賃金の 0.3% → 0.5%

- 事業主:賃金の 0.65% → 0.85%

上記の変更だけでも結構な痛手でしたが、今回のニュースは、ここからさらに0.1%ずつ引き上げるという内容です。

2023年4月からは、以下の料率となる見込みです。

- 労働者:賃金の 0.5% → 0.6%

- 事業主:賃金の 0.85% → 0.95%

2022年9月以前と比べると、労働者の負担率は0.3%アップとなり、従来の2倍という状況です。

月給30万円の労働者の場合、単純計算で毎月900円の負担増になります。

年額にすると、ざっくり1万円以上手取りが減るイメージです。

皆さんが支払った雇用保険料、一体何に使われているのでしょうか?

正解は、大きく以下の2つです。

- 失業給付:失業した人がもらえるお金

- 育児休業給付:育児休業中の人がもらえるお金

皆さんの中にも、もらったという人もいるでしょう。

この制度のおかげで、リストラされて無職になった時や、子どもが生まれた直後の休業時に給料がもらえなくなった際、少しの間お金の心配をせずに暮らせるワケです。

「失業給付」と「育児休業給付」に充てられる部分があるのは同じですが、プラスアルファで、「雇用安定事業」などに使われる部分もあります。

このプラスアルファ分があるために、事業主の保険料率の方が高くなっているのです。

雇用安定事業というのは、以下のような内容です。

- 高齢者や障害者を雇用する企業に、お金(助成金)をあげる。

- 失業予防に努める事業主に、お金(助成金)をあげる。

政府が、日本中の企業からいったんお金を徴収して、高齢者や障害者の雇用を頑張ったり、従業員をクビにしないように頑張ったりしている会社に、お金を回しているワケです。

以下のグラフをご覧ください。

濃い青の棒グラフは、「失業給付」「育児休業給付」のために積み立てているお金を表しています。

一方の薄い青の棒グラフは、「雇用安定事業」のために積み立てているお金です。

この薄い青の棒グラフ、コロナ禍の2020年にゼロになっているのが分かるでしょう。

コロナ禍において、「このままだと倒産してしまう!助成金くれないなら、従業員をクビにするしかない!」という企業が急増したので、政府は助成金をたくさんバラまきまくりました。

結果として、雇用安定事業のために積み立ててあったお金はゼロになりました。

しかも、それだけでは全然お金が足りなかったため、「失業給付」「育児休業給付」目的で積み立てていた分にまで、手をつけたワケです。

結果として濃い青の棒グラフも、コロナ前と比較して一気に減少してしまいました。

ピーク時は6兆円以上積んであった積立金は、今や1兆円もありません。

政府としては、この「減ってしまったお金」を何とか積み直す必要があります。

そうしないと、失業手当や育児休業給付金といったお金を、安定的に払えなくなる可能性があるからです。

労働者負担の雇用保険料率が0.3%から0.6%に上がるのは、このような背景があります。

先ほどグラフで見た通り、コロナ禍になる前までは、かなり積立金に余裕がありました。

お金がジャブジャブあったので、料率が一時的に引き下げられていたワケです。

つまり雇用保険料についての正しい整理は、以下のようになります。

少子高齢化の影響で、雇用保険料の料率がどんどん上がっている。

コロナ禍の影響で、雇用保険料の料率が原則的な水準に「戻った」。

2023年4月以降、ますます皆さんの手取りは減少します。

しっかりと備え、無駄のない家計を作っておきましょう。

ニュース⑤:米中GDP逆転せず

5つ目のニュースは、2022年12月15日の日本経済新聞から、「米中GDP逆転せず」です。

GDP世界No.1は、「これからもアメリカかも」というニュースです。

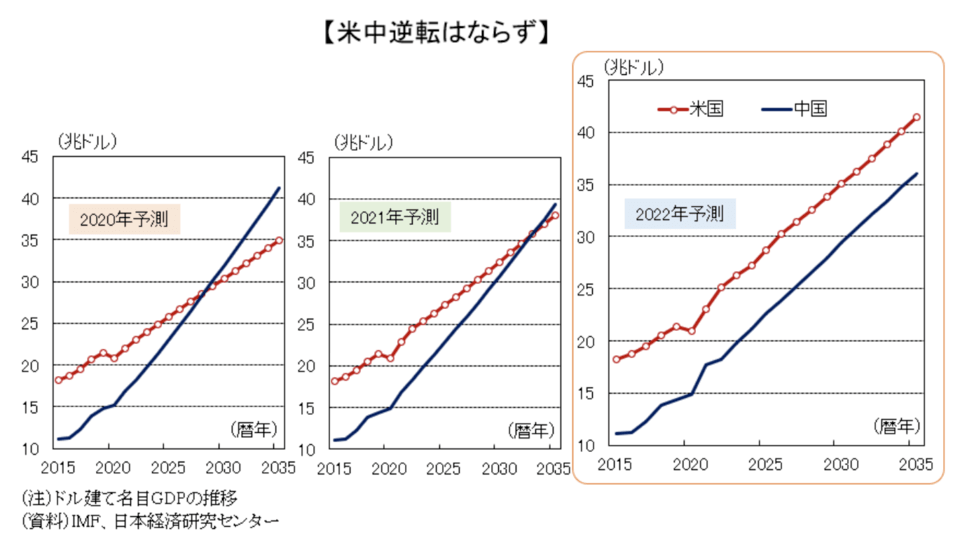

現在、世界のGDP(国内総生産)ランキングは、「1位:アメリカ、2位:中国」です。

さて、この順位、今後はどうなっていくのでしょうか?

一体、中国は何年後にアメリカを超えるのでしょうか?

- 2020年時点の予測:2029年に中国が逆転(=アメリカ超え)する

- 2021年時点の予測:2033年に中国が逆転する

- 2022年時点の予測(今回):中国は逆転しない!(=アメリカが世界一のまま)

最新のグラフは、以下のようになっています。

赤色がアメリカのGDP、青色が中国のGDPです。

2人の関係はもはや平行線、交わることはなさそうな状況になっています。

予測が変わった大きな要因は、中国経済の成長率の下振れです。

背景には、「ゼロコロナ政策の弊害」「米中分断の悪影響」「台湾有事の懸念」などがあります。

このニュースから、資産運用について以下の2つのことが言えるでしょう。

アメリカは、やっぱり最強

最近は、S&P500をはじめとする米国株に投資をしている人も少なくないでしょう。

「アメリカは、今後もしばらく最強」というのは、勇気をもらえるニュースです。

国力と株価は、無関係ではありません。

未来は誰にも分からない

今回のニュースは、「今年は去年とは違う予測で、去年までの予測は外れそう」というニュースでもありました。

要するに、とても頭の良い人たちが一生懸命作った「予測」も、外れたり変わったりするということです。

ここに注目するのであれば、以下のような前提で、全世界株ファンドを買っておくのが合理的という結論になるでしょう。

- どこの企業が伸びるのかは、予測しない。

- どこの業界が伸びるのかも、予測しない。

- どこの国が伸びるのかも、予測しない。

- どこが伸びるのかは分からないけど、人類全体としては伸びるだろう。

米国株なのか、全世界株なのか、これは株式投資家にとって「永遠のテーマ」の1つです。

今回のニュースは、どちらの派閥の人にとっても「ほら!私の言った通りでしょ!」と言いたくなるニュースでした。

ニュース⑥:転職戦線、異状あり。プロフェッショナル人材の採用が7倍に

6つ目のニュースは、2022年12月9日のフォーブス ジャパンから、「転職戦線、異状あり。プロフェッショナル人材の採用が7倍に」です。

専門職の転職市場で、以下3つの大きな異変が起きています。

①「35歳転職年齢限界説」の崩壊

② 業界や年齢の垣根を超えての採用が増加

③ 生え抜き至上主義からの脱却

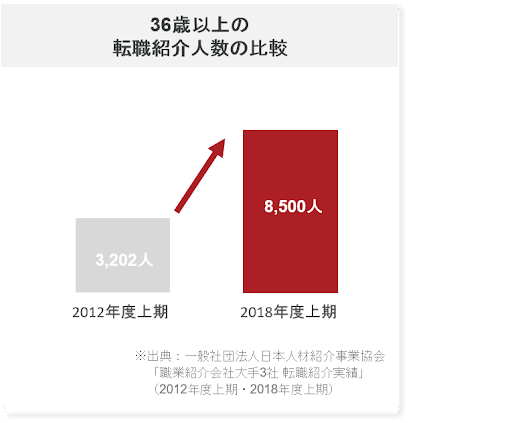

異変①:「35歳転職年齢限界説」の崩壊

35歳転職年齢限界説の崩壊は、少し前から言われ始めたことです。

昔は、「35歳を超えると求人がほとんどなくなる」という話もありました。

ビズリーチによると、2012年上期と2018年上期の紹介求人数の比較は、以下の通りです。

たった6年で、3,202人から8,500人と、約2.7倍に急増しています。

背景にあるのは、少子高齢化に伴う「働き手の減少」です。

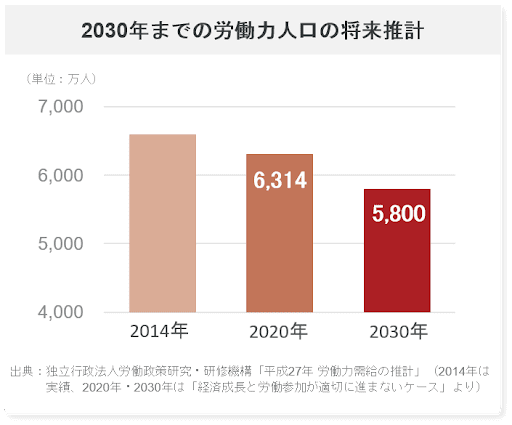

2015年から2030年で、約800万人もの労働力人口が減るとされており、「35歳以上の人はいりません!」とは言っていられない状況です。

異変②:業界や年齢の垣根を超えての採用が増加

従来、転職先は「同業他社」が一般的でした。

それが、今や別業界の人材が強く求められるようになっているそうです。

どのようなケースで需要が増えているのかについて、記事をそのまま引用します。

たとえば金融業界であれば、ESGに関連した人材の需要が高まっています。

金融業界一筋では培うことが難しい、専門性を持った人材です。

ですから、製造業などでこの分野を専門にしてきた人材が、金融業界で引っ張りだこになるというケースもあります。

日本のさまざまな産業において、業界構造の激変が起きています。

その変化に対応するには、異業種人材が欠かせなくなっているワケです。

異変③:生え抜き至上主義からの脱却

これまで、大企業での転職組の扱いは、どちらかといえば「非主流」でした。

たとえ高度な専門性を持っていた場合も、社内では主流には行けない外様(とざま)という色合いが強くありました。

皆さんの中にも、「転職組は、評価されないから…」という思いを抱いている人もいるかしれません。

厳しい事業環境の中で、「生え抜き」か「転職組」かではなく、成果を出しているのか、出していないのかという、本質的な要素がきちんと評価される時代になりつつあるということです。

転職する人が増え、転職組が「超少数派」でなくなってきたことも一因でしょう。

今回紹介したように、「年齢を重ねると、もう転職はできない」「異業種への転職なんか無理」「どうせ転職組は出世できない」など、転職に関しては、人の数と同じだけの偏見があります。

しかし、時代は常に変わっています。

チャンスを見逃さないように、チャンスが来た時に掴めるように、心をオープンにして最新の情報を取っていきましょう。

ニュース⑦:「もう二度と、週休2日に戻れない」 海外の週休3日制「実験」、好意的な結果に

7つ目のニュースは、2022年12月16日のJ-CAST 会社ウォッチから、「「もう二度と、週休2日に戻れない」 海外の週休3日制「実験」、好意的な結果に...英国では賛同企業も増加中、世界的トレンドとなるか?」です。

アメリカとアイルランドで実施された「週休3日制」の実験が終了し、参加者の97%が「そのまま週休3日制を続けたい!」と回答しているようです。

今、世界の先進国で、「週休2日制より、週休3日制の方がハッピーなんじゃない?」と関心が高まっています。

ちなみに両学長の会社でも、過去に週休3日制を導入したことがあるそうです。

そしてその流れから、会社を1年間有給休暇にするなどして、今の会社の形ができあがっています。

このような実験を、大規模に行うのが海外です。

イギリスでは、2022年6月から半年にわたり、イギリス版週休3日制を実験していました。

約70企業・3,000人が参加した世界最大規模の実験結果に、世界が注目しています。

ちなみに、ここで言う「週休3日制」というのは、給料はそのままで休日を増やすという、本気の週休3日制です。

今回の実験について、結果はまだ公式公表されていません。(2023年2月公表予定)

しかし、アメリカやアイルランドで先行して行われた実験では、すでに結果が出ています。

約30社・900人が参加したこの実験では、以下のような結果が出たそうです。

- 参加者のうち、97%がそのまま週休3日制を続けたいと回答。

- 週休2日制に戻りたいという回答はゼロ。

- 回答者の42%が、週休2日制に戻すなら給料を26%~50%増やしてくれないとイヤと回答。

ちなみに従業員サイドだけではなく、経営者サイドにもプラスがありました。

人材を引き付ける「リクルート効果」や、従業員の欠勤の減少など「人材維持の効果」があったとのことです。

週休3日制なら働きたいという人が増えるのも、何となくイメージが湧くでしょう。

トータルで見たら、経営者サイドにとっても意外とプラスということもあります。

「週休2日制」の人生と「週休3日制」の人生、30年間働いた場合、自由な時間は何日増えるでしょうか?

答えは、約1,560日です。

確かに、人生の満足度が大きく変わりそうな日数と言えるでしょう。

ちなみに19世紀に週休2日制を発明したのは、イギリス人だそうです。

そのイギリスが、今度は週休3日制を発明しようとしています。

幸か不幸か、日本は後追いの国です。

「そこまで待ってられるか!」という人は、スキルを高めて稼ぎを増やし、お金を貯めて独立して、小金持ちのフリーランスを目指す方向性がベターでしょう。

要は、サイドFIREのようなイメージです。

両学長の周りにも、週休3日~4日でゆるく働いて、好き勝手やっている人は結構いるそうです。

リベ大で伝えているのは、「自由に生きる技術」です。

国や企業主導の「週休3日制」が導入されなくても、もし皆さんが望むのであれば、このような生活が手に入るよう、お手伝いしていきます。

そのために重要になるのが、「投資」「副業」などの知識というワケです。

「私が生きている間には、週休3日制にはならないだろうな…」のように絶望せず、一緒に学んで行動して、週休3日制を自ら掴み取っていきましょう。

まとめ:2022年12月版のお金のニュースを振り返ろう

今回は、2022年12月版のお金のニュース7本を解説しました。

これで、2022年のニュースノックは終了です!

2022年のお金のニュース記事を全て読んでいれば、101本のニュースノックを受けたことになります。

全ての球を取りにいった人は、間違いなくお金に強くなっているでしょう。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」というように、変わっているのではないでしょうか。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果に繋がっていくことを願っています。

関連記事

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!