日本経済新聞に、「個人、外貨定期預金が大幅増 ソニー銀行は金利10倍超に」という記事が載りました。

現在、外貨預金の人気がものすごく高まっているようです。

2022年10月時点で、日本のメガバンクの定期預金金利は0.002%程度です。

0.002%という数字では、100万円預けたとしても、利息は年間で20円にしかなりません。

一方、ドルの定期預金金利は1%~3%ほどになります。

つまり、日本の定期預金の500倍~1,500倍ほどの利息がもらえるというワケです。

この利息の差を見ると、金利をたくさんもらえる外貨預金(ドル預金)の方が断然良いと考える人が増えるのも無理はありません。

実際、リベ大にも最近以下のような相談が届きます。

為替がどのように動くかは、誰にも読めません。

今後円安になるかもしれないし、円高になるかもしれません。

それは「銀行で外貨預金をするのはやめましょう。」ということです。

なぜなら、外貨預金の上位互換であるFXという選択肢があるからです。

そこで今回の記事では、以下の3点について解説します。

外貨預金の現状

外貨預金がダメな3つの理由

外貨預金の代わりにFXを使うべき5つの理由

記事を最後まで読んでもらうと、外貨預金の仕組みや、なぜ外貨預金よりFXの方が良いのかが分かるはずです。

無知が原因で損をしてしまった、ということは無くなるでしょう。

ちなみに、外貨預金の代わりにFXを使うべき5つの理由というテーマを見て、「リベ大ではFXはすすめて無かったのでは?」という人も安心してください。

今回解説する内容では、FXのデイトレーディングやレバレッジ取引は、相変わらず全く推奨していません。

「リベ大もいよいよFXすすめだした!お金に魂を売りだした!」という誤解はしないようお願いします。

あくまでも、銀行の窓口で外貨預金をするのであれば、FXで外貨を買い、ただ持つだけの方が断然良いという話です。

また、「今すぐドルを買いましょう!」という話でも無いので、この点も重々ご注意ください。

この記事は、上記の大前提を押さえた上で読み進めてください。

2022年、円安は非常に大きなテーマの1つになっているので、しっかり学んでいきましょう。

目次

解説動画:【絶対アカン3つの理由】超円安で金利1~3%前後のドル預金に人気殺到中!でも?

このブログの内容は以下の動画でも解説しています!

外貨預金の現状

外貨預金とは、外国の通貨で行う預金のことです。

外貨預金をする場合、利息も外貨で支払われます。

外貨普通預金というのもありますが、外貨預金と言うと一般的には外貨定期預金を指します。

外貨定期預金は、1年・2年といった預け入れ期間を決めて利用する商品です。

今回の記事でも、「外貨預金=外貨定期預金」という前提で解説していきます。

データによると、最近の日本では外貨預金が大人気です。

- 新生銀行

→ 2022年7月に未経験で新たに外貨定期預金を始めた人が、2021年の月間平均の8倍。

- ソニー銀行

→ 2022年8月の新たな預け入れ額が、2022年2月の8割増。

- SMBC信託銀行

→ 2022年8月の1年物の預入額が、2022年3月比で4.4倍。

主な背景として考えられるものを、2つ解説します。

約半年前と比較し、外貨預金の金利は、数倍~十数倍に上昇しています。

例えば、2022年10月現在、以下のような高金利商品が存在します。

- ソニー銀行

→ 6カ月物のドル定期預金:金利2.00%

- 新生銀行

→ 5年物の外貨預金:金利3.50%

メガバンクの円定期預金金利の0.002%前後という数字と比べると、約1,000倍もの利息がもらえるというワケです。

重要なのは、この高金利が新興国通貨などの預金ではなく、基軸通貨であるドル預金である点です。

円で預けておくより良いのでは?と考える人が増えるのも理解できます。

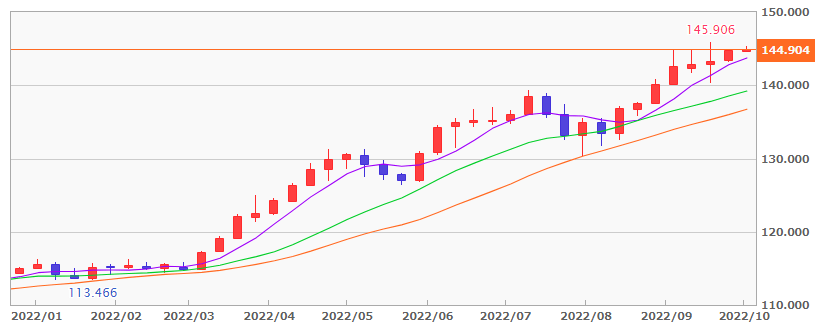

2022年10月現在、円安がものすごく進んでいます。(下図チャートは2022年10月3日現在)

2022年の初めには、約115円払えば1ドル手に入れることができました。

しかし、2022年10月現在、1ドルを手に入れるには約145円も払わなくてはいけません。

この下落幅は過去最大であり、歴史に残る急激な円安進行といえます。

毎月のリベ大YouTubeの投資ニュースでも解説している通り、今世界各国の中央銀行などは、インフレ退治のために利上げするモードになっています。

一方、日本の日銀は、粘り強く金融緩和を続けていくという姿勢です。

つまり、日本では当分利上げをするつもりは無いと言っています。

海外はどんどん利上げし、日本は利上げしないという政策が続くと、海外と日本の金利差は広がる一方です。

金利差が広がると、以下のようなことが生じます。

- 利息がもらえない円を欲しがる人が減る。

- 高い利息がもらえる海外の通貨を欲しがる人が増える。

- ヘッジファンドなどの投機筋も、円を売り始める。

日本の経済力を示す経常収支が悪化していることもあり、「さらに円安になるのでは?」と考える人が増えるのも納得できる状況です。

「安くなりそうな円より、高くなりそうな海外の通貨を持っておくために外貨預金をしよう!」と考える人が増えるのも当然かもしれません。

しかし、水を差すようですが、リベ大では外貨預金はおすすめしません。

外貨預金がダメな3つの理由

外貨預金がダメな3つの理由は、以下の通りです。

- 手数料が高い

- 銀行が破綻すると保護されない

- 金利が抜かれている

ダメな理由①:手数料が高い

円をドルに替える時には、手数料がかかります。

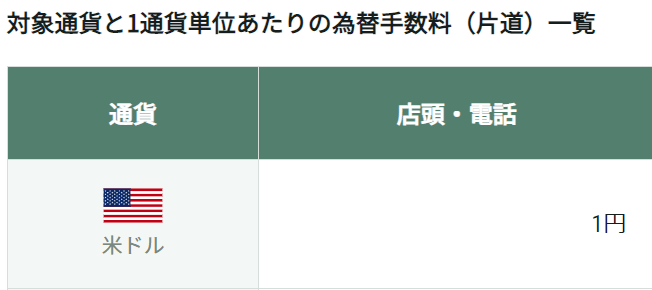

例えば、三井住友銀行の場合、1ドルあたり1円の手数料が必要です。

為替レートが1ドル = 140円の場合、1ドルを手に入れるために、140円 + 1円 = 141円払う必要があるというワケです。

この説明でピンとくる人は、マネーリテラシーが高いと自信を持ってください。

140円に対しての1円は0.71%になります。

この0.71%という銀行の外貨預金の手数料は、ものすごく高いです。

私たちの多くは円を使って生活するので、ドルはもう一度円に戻す必要があります。

その際にも同様に手数料がかかるので、往復では0.71% × 2 = 1.42%になります。

皆さんは、インデックスファンドを買う時にこんなに多くの手数料を払っていますか?

今や、購入時の手数料は無料(ノーロード)というのが標準です。

一方、外貨預金の場合、円をドルに替えるだけでこんなに手数料払うの?という話です。

100万円分をドルにするだけで、手数料が往復1万円~2万円というのは、ほとんどアクティブファンド並の高コストです。

とはいえ、1ドルあたり1円よりも安い手数料の銀行は存在します。

- 三井住友銀行

→ インターネットの使用で片道0.5円

- ソニー銀行

→ 基準為替コストが1ドルあたり0.15円

1ドルあたり1円に比べると、上記の銀行の手数料は安く見えますが、これでもまだまだ高いです。

後に解説するFXを使うと、ソニー銀行の75分の1のコストでドルを手に入れることができます。

ダメな理由②:銀行が破綻すると保護されない

外貨預金は、ペイオフの対象外です。

ペイオフというのは、銀行が倒産した時のための預金保険制度です。

細かい条件はあるものの、1金融機関あたり「元本1,000万円 + その利息」が保護の対象になります。

しかし、円預金はペイオフの対象になっていますが、外貨預金はペイオフの対象になっていません。

つまり、外貨預金は全額消えてしまう可能性すらあるというワケです。

皆さんが預金に価値を感じるのは、元本が守られているからこそでしょう。

外貨預金は為替リスクがあるので、円ベースでの元本変動が伴います。

外貨預金をしたいという時点で、為替リスクは飲み込んでいるはずですが、保護されないリスクまで背負う認識はあったでしょうか?

そして、リスクに見合うだけの追加のリターンは何かあるのか、よく考えてみてください。

金融の世界では、リスクとリターンは表裏一体です。

リスクを背負うからには、何かしら追加のリターンが欲しいところです。

しかし外貨預金では、金融機関の倒産リスクを背負った追加リターンはありません。

ここで余計なリスクを背負わなくても、FXを上手く利用することで、投資額を保護した上でドルを手に入れられます。

ダメな理由③:金利が抜かれている

銀行の手数料が高いのは、ドルと円を交換する際の為替手数料だけが原因ではありません。

実は、結構大きい額の金利を抜かれているのです。

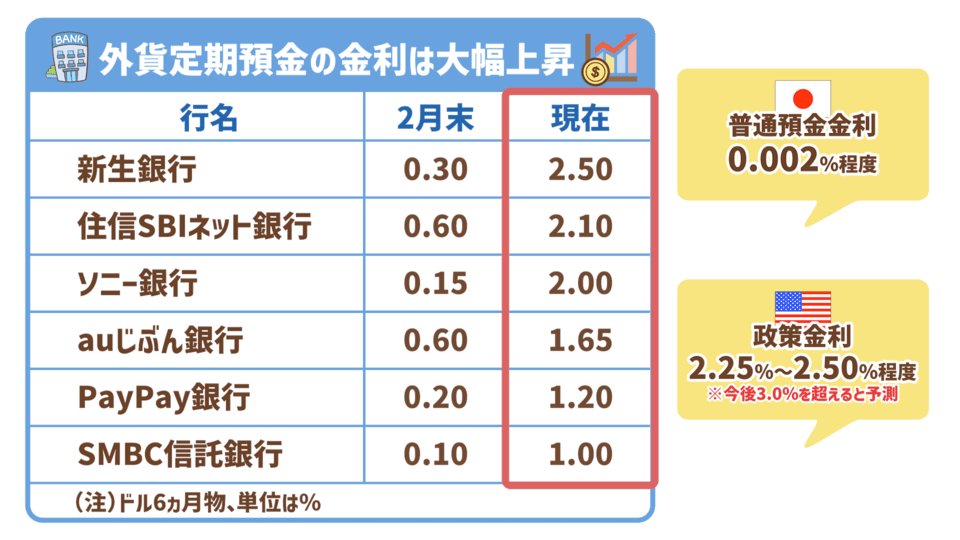

2022年9月6日に日本経済新聞に掲載された、外貨定期預金(6カ月物)の金利は以下のようになっています。

SMBC信託銀行の1.0%から新生銀行の2.5%まで、幅があることが分かります。

日本の普通預金金利は0.002%程度なので、これと比べるとずいぶん高く見えます。

しかし、ココで知っておいてほしい数字があります。

2022年9月20日の米国連邦準備制度理事会(FRB)において、米国の政策金利は3.0%~3.25%とすることが決定されました。

(参考:日本貿易振興機構(ジェトロ)「米FRB、政策金利を3会合連続で0.75ポイント引き上げ、年末までに4%台半ばまで利上げの見通し」)

また、2022年9月30日時点で、米国債(6カ月物)の利回りは、3.5%を大きく超え、4%に迫る勢いになっています。

つまり、日本の銀行としてはお客さんにドル預金をしてもらい、そのドルで米国の銀行に預金したり債券を買ったりすることで、3%~4%という高い利息が得られます。

そして利息のうち、1.0%~2.5%をお客さんに支払うと、残りを自分のものにできるというワケです。

要は、お客さんから低い金利でお金を借り、高い金利で安全に運用して、差額を自分のものにしているということです。

場合によっては、金利の半分以上が銀行の取り分になっているケースもあります。

銀行も商売なので、金利を抜くなとは言いません。

しかし、皆さんにお伝えしたいのは、FXを利用すると金利をこれほど抜かれずにドルを持てるということです。

外貨預金の代わりにFXを使うべき5つの理由

ここまで解説したように、外貨預金をおすすめできない理由は以下の3点です。

- 手数料が高い

→ ドル円の交換時に、高い為替手数料をとられる。

- 銀行が破綻すると保護されない

→ ペイオフの対象外。万が一の際は全額損失にさえなりうる。

- 金利が抜かれている

→ 金利の半分以上が銀行の取り分になっているケースもある。

上記のデメリットについては、FXをレバレッジ1倍の運用をすることで、すべて解決できます。

外貨預金の代わりにFXを使うべき5つの理由は、以下の通りです。

- 手数料が安い。

- FX会社が倒産しても、資金が保護される。

- 高い利回りで、スワップポイントを受け取れる。

- 流動性が高い(いつでも売り買い可能)。

- 税金が外貨預金より有利なケースが多い。

要は、基本的には外貨預金の上位互換というワケです。

逆に、外貨預金はFXの劣化版とも言えるでしょう。

FXを使うべき理由①:手数料が安い

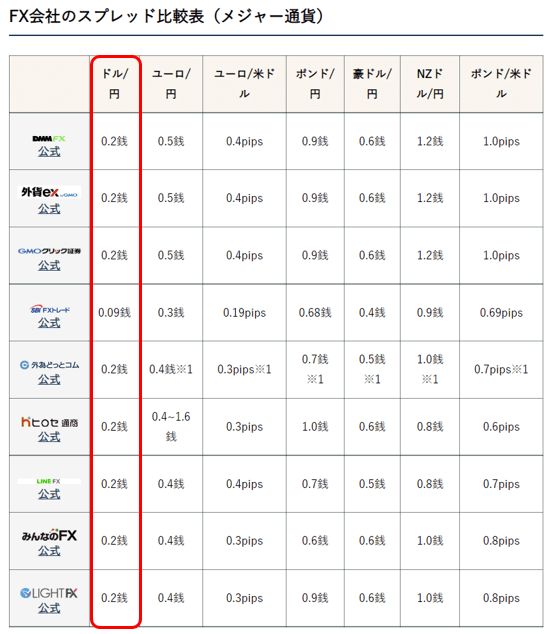

まずは、以下の表をご覧ください。

この表は、2022年8月10日時点 原則固定(例外あり)の、FX会社の為替手数料の一覧です。

表からは、ドル円に関しての手数料は、ほとんどの会社が1ドルあたり0.2銭であることが分かります。

1ドルあたり0.2銭という数字は、以下のような銀行のものと比べると、激安のコストです。

- 三井住友銀行の500分の1

- ソニー銀行の75分の1

- d NEOBANK(旧住信SBIネット銀行)の30分の1

- 三井住友銀行:7,143円

- ソニー銀行:1,071円

- d NEOBANK:429円

- 一般的なFX会社:14円

たった1回の片道の取引で、これだけ大きな差があります。

往復の場合、ざっとこの2倍のコストがかかるというワケです。

もちろん、取引の頻度が増えれば増えるほど、大きな差になっていきます。

FXを使うべき理由②:FX会社が倒産しても、資金が保護される

FX業者は、顧客の資産を個別管理して信託保全することが義務付けられています。

下図のようなイメージです。

FXでは、はじめに投資家がFX会社に投資資金を入金し、FX会社はそのお金を信託銀行に預け、会社財産と区分して管理することになります。

つまり、FX会社の資産と顧客の資産は完全に別物として管理されます。

よって、FX会社が破産したとしても、投資家のお金は別途保護されているというワケです。

もちろん、トレーディングによる損失は投資家の責任なので別の話です。

すでにお伝えしたように、銀行の外貨預金はペイオフの対象外でした。

つまり、投資家が銀行の倒産リスクを背負っているということです。

しかし、FX会社については、倒産リスクを投資家が負うということはありません。

もちろん、信託保全の仕組みがあるからといって、絶対安心とまでは言いません。

悪徳なFX会社が、悪意を持って意図的にインチキをしていたら防げないからです。

FXを使うべき理由③:高い利回りで、スワップポイントを受け取れる

FXでは、スワップポイントというものが得られます。

スワップポイントは、ざっくり言うと金利のようなものです。

そもそも、FXの利益の源泉は2つあります。

- ①為替差益

→ 1ドル100円で買い、1ドル120円になった時に売れば、20円の儲け。

- ②スワップポイント

→ 金利の低い通貨を売り、金利の高い通貨を買うと、金利差を受け取れる。

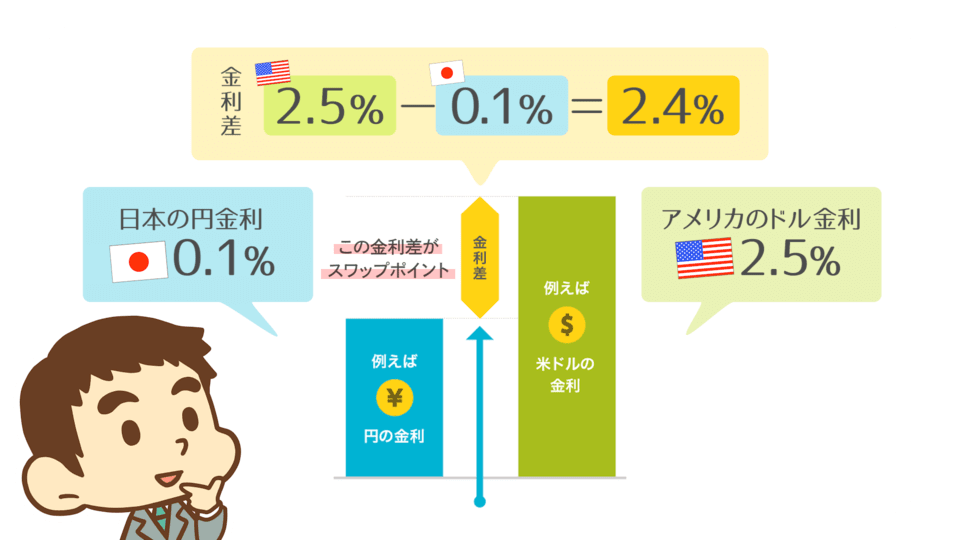

「ちょっと難しい…」という人は、以下の図をご覧ください。

- 日本の円金利を0.1%と仮定

- アメリカのドル金利を2.5%と仮定

→ 上記の場合の金利差は2.5% - 0.1% = 2.4%(スワップポイント)となる。

上記のような金利差のことを、スワップポイントと呼びます。

ドルを買う時、皆さんは円を売っているはずです。

つまり、ドルを買いただ持っているだけで、年2.4%のスワップポイントが受け取れるというワケです。

そしてスワップポイントは、基本的に毎日受け取れます。

もちろん、日米の金利が変われば、スワップポイントも変わります。

日米の金利差が開けば開くほど、受け取れるスワップポイントは増え、金利差が狭くなるほど、スワップポイントは減ります。

ここで外貨預金の話を思い出してください。

外貨預金では、以下のようなイメージで、銀行にかなりの金利を抜かれていました。

米国の預金金利が2.5%の場合

- 自分が受け取れる金利は1.0%~2.0%程度

- 差し引きの0.5%~1.5%程度の金利が抜かれている

もちろんFXでもらえるスワップポイントに関しても、FX会社に抜かれる分もあります。

とはいえ、二カ国の金利差(スワップポイント)の大半は自分のものになります。

実際、スワップポイントは毎日変化し、FX会社によっても異なります。

参考までに2022年10月時点のスワップポイントから概算すると、ドル円では年利2.2%~2.3%程度のスワップポイントがついています。

銀行の外貨預金と比べると、大きな差があることが分かるでしょう。

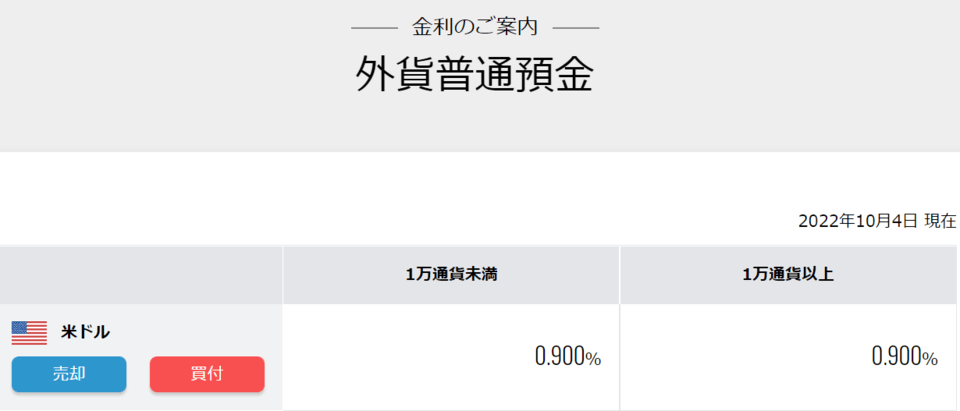

ちなみに、投資家に人気のd NEOBANKはネット銀行というだけあり、為替手数料も安く金利も高めです。

それでも2022年10月4日現在では、以下のようにドル預金金利は0.9%と、FXよりも低い数字になっています。

FXは、あくまで先物取引なので外貨預金とは仕組みが異なります。

もしインカムゲインを狙うのであれば、外貨預金よりも金利を多くもらえるFXの方が収益は高くなります。

FXを使うべき理由④:流動性が高い(いつでも売り買い可能)

外貨預金は、基本的には満期にならないと解約できません。

期間中にどれだけ為替差損益が出ていても、解約しづらくなっています。

もし途中解約する場合は、ほとんどのケースでペナルティが発生します。

一方、FXはいつでも売買可能です。

つまり、以下のようにFXの流動性は外貨預金に比べて、はるかに高いというワケです。

FX

- 毎日で売り買いできる

- 毎日スワップポイントがつく

外貨預金

- 満期にならないと解約できない

- 利息が付くのは数カ月後

流動性の高さでは、圧倒的にFXの方が使いやすいと言えるでしょう。

普通に考えると、縛りがきつい長期の外貨預金の方が高い利息でないとおかしいです。

しかし、場合によっては、FXでもらえるスワップポイントの方が大きい場合もあります。

外貨預金は、背負っているリスクに見合うリターンが得られていません。

よって金融商品の設計として、粗悪品と言わざるを得ないのです。

FXを使うべき理由⑤:税金が外貨預金より有利なケースが多い

ここまでの解説に加えて、多くの場合で税制もFXの方が有利です。

外貨預金の税金は、以下の通りです。

- 利息に対する税金

→ 20.315%の分離課税

- 為替差益に対する税金

→ 雑所得で総合課税

利息の税金は20.315%の固定ですが、為替差益に対する税金がやっかいです。

雑所得での総合課税の場合、最大55%の税率が適用されることになります。

課税所得ベースで考えると、195万円未満の人は税率が所得税5% + 住民税10%となり、FXより外貨預金の方が有利です。

一方、課税所得が330万円以上になると、外貨預金はFXと同等かFXよりも不利な税率となります。

また、為替差損が出た際の損失の繰り越しはできません。

つまり、翌年に利益が出ても、去年の損失と相殺できないというワケです。

- スワップポイントに対する税金

- 為替差益に対する税金

→ 共に20.315%の分離課税(先物取引に係る雑所得等に該当)

またFXでは、為替差損などの損失が出た際は、3年間の繰り越しもできます。

つまり、翌年に利益が出た場合も、去年の損失と相殺して節税できるというワケです。

ややこしい!と感じた人も多いでしょうが、FXの方が税金的に有利な場合が多いと理解してもらってOKです。

以上の話を表でまとめます。

繰り返しになりますが、結局FXで外貨を買うというのは、銀行で外貨預金をすることの上位互換です。

ドルを保有するに至るには、以下のような考えがあるでしょう。

- 日本の財政状態は危険なので、円だけを持っているのは怖い。

- 日本円よりもドルの方が信用できるから、もっとドルを持っていたい。

- 外貨建ての資産は欲しいけど、株式や債券はリスクが高すぎて嫌だ。

- 通貨分散をして、ポートフォリオのリスクを下げたい。

上記のように考えた結果ドルを保有しようと思った人は、外貨預金よりもFXを活用するとメリットが大きいということになります。

ここで改めて注意の念押しをしておきます。

今回の記事でリベ大がお伝えしたいのは、あくまで外貨預金をしたがっている人に、外貨預金の代わりとしてFXをすすめている点です。

今すぐにドルを買いましょう!という話は一切していません。

通貨はしょせん通貨なので、交換手段に過ぎないという点は認識しておきましょう。

それ自体の価値が増えていく性質のものではないため、トレードすればするほど手数料で儲けが減っていく傾向にあります。

長期的に見て、トレードで勝ち続けられる人はほんの一握りです。

そして、レバレッジをかけての取引も一切推奨しません。

FXでは、自己資金の最大25倍までレバレッジをかけられます。

例えば、10万円で250万円分の外貨を買うことができるというワケです。

しかし、これはハイリスクなギャンブル行為に他なりません。

外貨預金代わりにFX口座を使う場合、レバレッジは一切不要です。

実際の通貨購入分相当の証拠金を入れ、レバレッジ1倍で運用することをおすすめします。

この方法で、外貨預金をしたのと同じようなポジションを作るという話です。

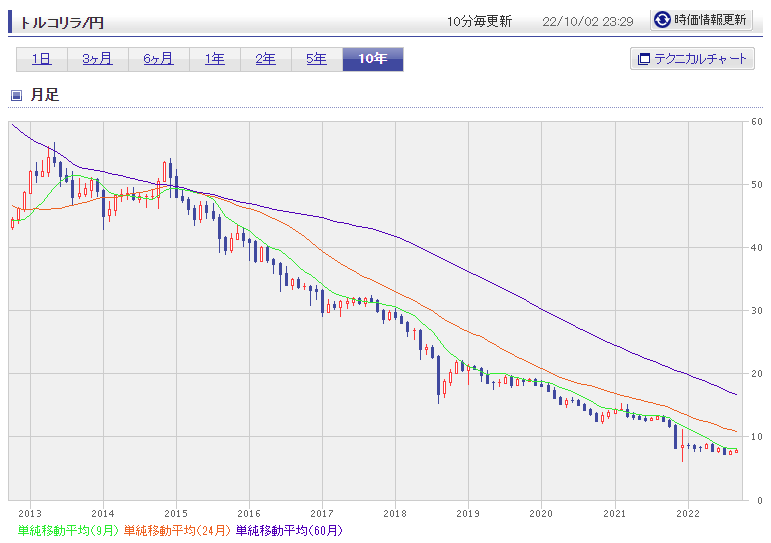

そして、スワップポイント狙いの場合も、新興国通貨は一切推奨しません。

例えば、メキシコペソ、トルコリラ、南アフリカランドといった新興国通貨では、8%や10%といった超高利回りのスワップポイントを狙えることがあります。

一般的には高金利通貨の価値は減りやすいというワケです。

例として、トルコリラの長期チャート(10年)をご覧ください。

2013年時点では1トルコリラ = 50円程度だったものが、2022年現在は1トルコリラ = 8円程度になっています。

50円から8円へ、マイナス84%もの大暴落をしていることになります。

いくら高金利を貰っていても、これでは無意味です。

ここで、ドルも高金利通貨になりつつあるから、価値が下がるのでは?と考えた人はなかなか鋭いです。

基本的な考え方はその通りですが、ドルはマイナーな新興国通貨ではなく、世界の基軸通貨になっています。

これまでも他の国の通貨に対して、価値を上げ続けてきた歴史はご存じの方も多いでしょう。

為替はあくまで相対的な力関係で決まります。

世界の投資家たちが「財政がめちゃくちゃな日本より、アメリカの方が信用できる。ドルが欲しい!」と考え続ける可能性も否定できません。

その意味でドルに関しては、通貨分散の一角として、保有を検討する価値があるというワケです。

ちなみに、リベ大両学長はドルそのものより、米国株などの外国株式を好んで保有しています。

株式の場合、為替込みで50%や60%の額が吹き飛ぶこともありえます。

以下のように考える人が、外貨預金に向かう気持ちは分からなくもありません。

このようなケースで、外貨預金ではなくFXの方がマシだというのが、今回の記事でお伝えしたかったポイントです。

なお、FXの口座を開くにあたり、FX会社を選ぶポイントは以下の通りです。

- 運営会社の財務安定性

- スプレッドの水準

- スワップポイントの水準

- 取引できる通貨の種類

- サポート体制

- ツールの使いやすさ・見やすさ

- システムの処理能力・安定性 など

FX会社は、20社以上もの候補があるので、選ぶのはなかなか大変かもしれません。

どこが良いのか候補を絞ってほしいという人もいると思うので、参考までにFX会社を2社紹介します。

DMM FX

FX口座の最有力候補【DMM FX】

- FX業界の大手で総合力トップクラス

- スプレッド・スワップポイントともに優秀(低コスト・高利回り)

- 口座開設手数料・口座維持手数量等は一切かからない

- 取引単位は「1万通貨」から

- 以下リンクからの口座開設の場合、条件を満たすと4,000円のキャッシュバックあり

少額から取引したいなら【LIGHT FX】

- 高水準のスワップポイントで人気

- 口座開設手数料・口座維持手数量等は一切かからない

- 取引単位は「千通貨」単位から

どちらの会社も、口座開設手数料・口座維持手数料などは一切かかりません。

ざっくり言うと、DMM FXは、GMOクリック証券と並ぶ、FX業界の大手ツートップのうちの1社で、総合力が高い最有力候補です。

一方LIGHT FXは、業界トップレベルの高水準のスワップポイントで人気があるFX会社です。

百万円単位で取引したい人はDMM FX、十数万円単位から取引したい人はLIGHT FXという選択でも良いでしょう。

FX口座を持ちたい人は参考にしてください。

ただし補足をすると、FX口座の活用は、資産運用歴が3年に満たないような初心者にはおすすめしません。

先物取引は複雑なので、FX口座の活用を検討する前に、もっとすべきことがあります。

例えば、家計の強化・株式投資の勉強・リスク資産の値動きに慣れるなどです。

なお、多くのFX会社では、購入したドルなどを外貨のまま引き出すことができません。

つまり、ドルを売り、また円に戻す必要があるというワケです。

一部のFX会社は、外貨両替に対応しています。

購入したドルをそのまま引き出して、海外旅行で使いたいという希望がある人は、外貨両替に対応しているFX会社を選びましょう。

ただし、そのような会社はスワップポイントが低いことがあります。

高利回りの運用という観点から、本末転倒にならないか注意してください。

まとめ:外貨を持ちたいなら外貨預金よりFXがおすすめ

今回の記事では、以下の3点について解説しました。

外貨預金の現状

外貨預金がダメな3つの理由

外貨預金の代わりにFXを使うべき5つの理由

外貨預金の預け入れ額が、通常の2倍~8倍になるなど、利用者が激増しています。

背景にあるのは、日米金利差の拡大です。

2022年10月現在、日本の金利はゼロ金利近辺ですが、米国の政策金利は3.0%~3.25%となっています。

低リスクで確実な利回りを求める人が、外貨預金に殺到しているというワケです。

外貨預金がダメな3つの理由は、以下の通りです。

- 手数料が高い

- 銀行が破綻すると保護されない

- 金利が抜かれている

外貨預金の代わりにFXを使うべき5つの理由は、以下の通りです。

- 手数料が安い。

- FX会社が倒産しても、資金が保護される。

- 高い利回りで、スワップポイントを受け取れる。

- 流動性が高い(いつでも売り買い可能)。

- 税金が外貨預金より有利なケースが多い。

今回解説した内容から分かるように、外貨預金はFXの劣化版です。

どうしても外貨預金したいという人は、FX口座での運用をおすすめします。

ただし、FX口座で外貨を持つ際は、くれぐれも以下の点に注意してください。

頻繁なトレードは推奨しない。

レバレッジ取引は推奨しない。

一般的に、高金利通貨は減価する。

今後の為替がどうなるかは、誰にも読めません。

しかしリベ大では、以下のように考える人が、FX口座を使ってポートフォリオのバランスを調整するのはアリだと考えています。

時代が大きく動く中、所有する資産は円だけで良いのか?という問いについては、常に考えておくべきです。

そして今回の記事では、2社のFX会社を紹介しました。

20社以上もあるFX会社の中から選べないという人は、参考にしてください。

ただし、繰り返しお伝えしている通り、リベ大ではデイトレーディングやレバレッジ取引は全く推奨していません。

外貨預金を銀行でするのであれば、FXで外貨を購入し、ただ持つだけの方が断然良いという話です。

ここだけはくれぐれもご注意ください。

ここ最近、相場の流れが過去数十年と比べて、ガラっと変わってきている印象があります。

無駄なコストを払ったり、余計なリスクを負ったりしないように気をつけながら、しっかりと資産管理していきましょう。

以上、こぱんでした!

▼「円安についてもっと詳しく知りたい!」という人に読んでほしい記事はこちら!

▼「外貨預金についてもっと詳しく知りたい!」という人に読んでほしい記事はこちら!

▼「毎月のお金のニュースについて、詳しく知りたい!」という人はこちら!

関連記事

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!