こんにちは、こぱんです!

リベ大では、経済的自由を達成するために必要な「増やす力」、貯めた資産を減らさない「守る力」についても発信しています。

▼図解:「増やす力」「守る力」

そのため、リベ大で学んでいる多くの方から、毎日のように資産運用に関する質問をいただきます。

数ある質問の中で、最近良く目にするようになったのが「ソーシャルレンディング」に関する質問です。

リベ大では株式・債券・不動産などを中心とした資産運用をおすすめしていますが、これらに分散投資しても、長期のリターンはたったの年利5%程度です。

しかしソーシャルレンディングなら、年利5%以上の案件をたくさん見かけます。

中には、年利7~8%、ときに10%を超えるような案件もあります。

しかもソーシャルレンディングなら、株式のような激しい値動きもなく、価格変動に心を惑わされる心配もありません。

私はソーシャルレンディングを使って運用した方が効率が良いと思うのですが、リベ大ではどうお考えでしょうか?

結論から言えば、リベ大はソーシャルレンディングはおすすめしませんし、ほとんどの個人投資家にとって不要だと考えています。

その理由は下記の通りです。

- 業者が不正をする可能性がある

- 投資先がハイリスク

- リターンのアップサイド(上振れ)が限定的

言い換えれば、ソーシャルレンディングはリスクとリターンが見合わない投資であり、決して初心者が手を出してはいけない投資なのです。

そこで今回は、ソーシャルレンディングに関する3つのことを解説します。

- ソーシャルレンディングの仕組み

- ソーシャルレンディングの危険なポイント2つ

- ソーシャルレンディングの限定的なリターン

目次

解説動画:【年利10%ってホント!?】こんなにヤバいソーシャルレンディング

このブログの内容は下記の動画でも解説しています!

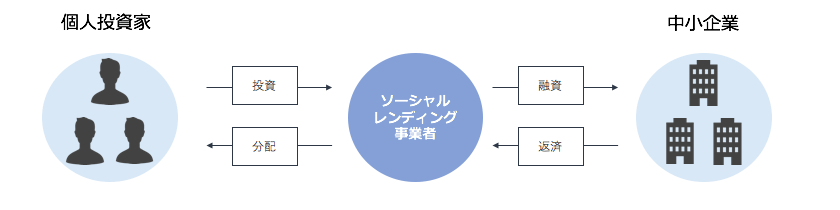

ソーシャルレンディングの仕組み

ソーシャルレンディングとは、お金を他人に貸して利息を得る投資のことです。

仕組みを図で表すと、以下のようになります。

- 個人投資家(お金を貸す人)

- ソーシャルレンディング事業者(仲介業者)

- 中小企業(お金を借りたい人)

- ソーシャルレンディング事業者が、個人投資家からお金を集め、中小企業に貸付

- 貸付を受けた中小企業は、利息込みで返済

- ソーシャルレンディング事業者は、 年利5~10%の利息を付けて個人投資家に分配

つまり、仲介業者を通じて高利貸しをするという投資です。

年利5~10%程度の利息が付く部分に、多くの人が魅力を感じているのでしょう。

ソーシャルレンディングの危険なポイント2つ

一見、素晴らしい仕組みのように思えるソーシャルレンディングですが、危険なポイントが2つあります。

- ①ソーシャルレンディング業者の不正リスクが高い

- ②投資先の貸し倒れリスクが高い

危険なポイント①:ソーシャルレンディング業者の不正リスクが高い

危険なポイント1つ目は、「業者の不正リスクが高いこと」です。

実は過去を振り返ると、多くのソーシャルレンディング業者が不正を行ってきました。

みんなのクレジット

maneo(マネオ)

ラッキーバンク

トラストレンディング

みんなのクレジットは、2017年3月に業務停止処分を受け、同じ年の7月に2回目の業務停止処分を受けています。

- 嘘をついてファンドを募集する

- 投資家から集めたお金を親会社に貸す

- ポンジ・スキームを行う

みんなのクレジットは、担保が設定されていないファンドへの出資を募っていました。

しかし、あたかも担保が設定されているかのように投資家を誤認させて、資金を集めていたのです。

また、「不動産事業会社に投資する」と伝えて投資家から集めたお金のほとんどを、自分の親会社に貸し付けていました。

その上で、自転車操業的に配当金を支払う詐欺の手法、ポンジ・スキームを行っていたのです。

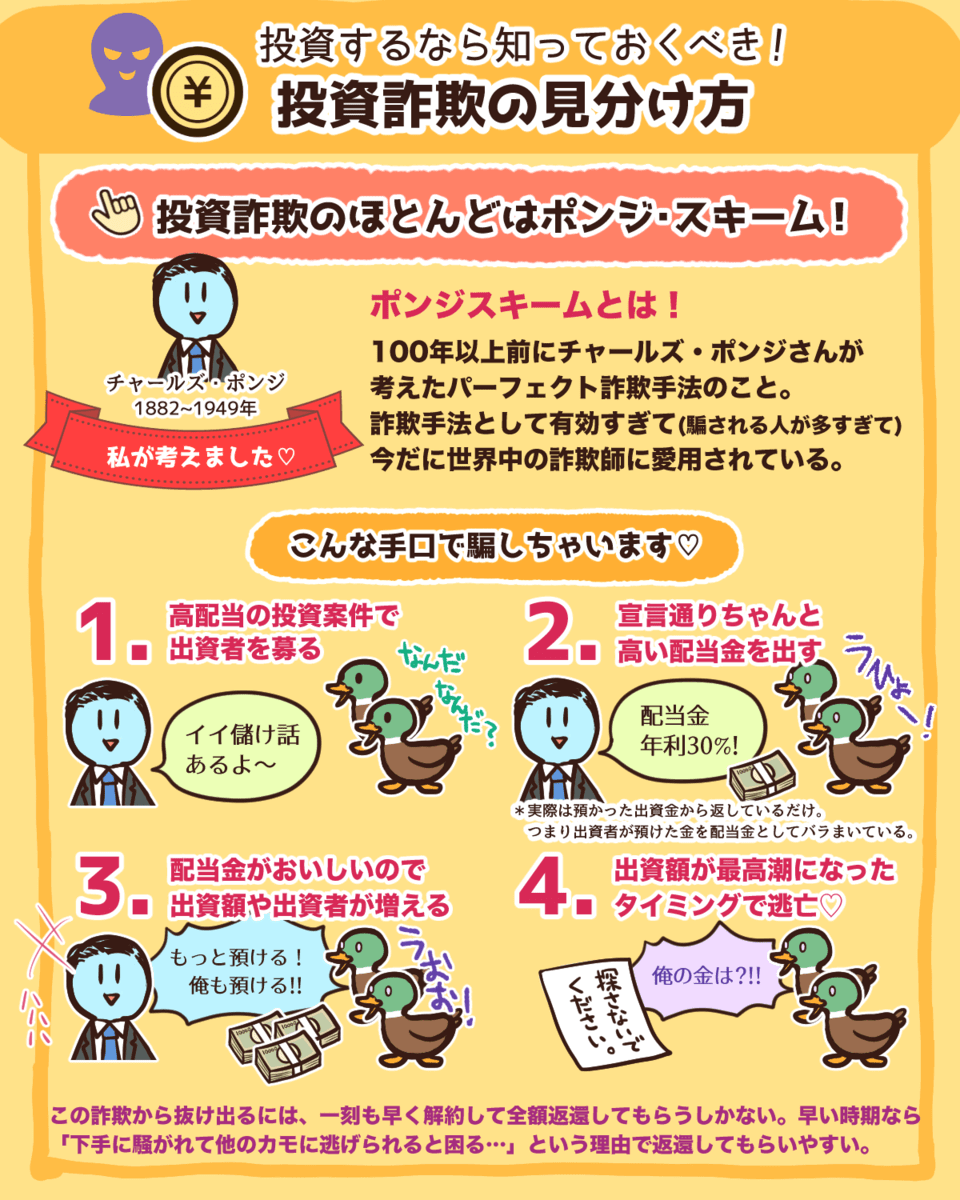

▼図解で分かるポンジ・スキーム

- 投資家に高配当の投資案件で出資を募り資金を集めるが、実際に運用はしない

- 後から参加した別の投資家から集めたお金で、宣言通り高い配当金を出す

- 配当金を受け取り魅力を感じる投資家が増え、出資額も増える

- 出資額が最高潮になったタイミングで逃亡する

解説動画

→ あなたも必ず騙される!実録・世界最恐の投資詐欺! 〜知っておけば回避できる・恐怖の”ポンジ・スキーム”の見抜き方〜(マンガ動画)

誰もがポンジ・スキームの仕組みをすると、最終的に破綻するしかないと理解はできます。

ところが多くの投資家は、実際に配当金が支払われるため「騙されている」と気づきにくいワケです。

まさに不正のオンパレードだったため、みんなのクレジットは2回も業務停止処分を受け、公式ホームページも閉鎖されています。

ちなみに2017年当時、みんなのクレジットを紹介して口座を開設させると、紹介者に10,000円もの報酬が支払われていました。

そのため、ブロガー、アフィリエイター、インフルエンサーが多くの人に紹介していたのです。

maneoはソーシャルレンディングの最大手で、1,600億円以上も出資金を集めていたのです。

しかしファンド募集の際に虚偽表示をしており、2018年7月に業務改善命令を受けました。

その後、社長が退任し、ファンドの募集も停止され大混乱となりました。

ラッキーバンクは、150億円も集めた大手ソーシャルレンディング業者です。

ファンド募集の際に重大な誤解を与える表記をしており、2018年3月に行政処分を受けました。

さらに、2019年3月には金融商品取引業の登録が取り消され、免許も取り消しとなりました。

トラストレンディングは、83億円を集めた中堅ソーシャルレンディング業者です。

こちらも、ファンド募集の際に虚偽の表示で、2018年12月に業務停止命令を受けました。

そしてラッキーバンク同様、2019年3月に金融商品取引業の登録が取り消し、免許も取り消されました。

実際にソーシャルレンディングに投資をして、大損で泣くに泣けない投資家もたくさんいます。

大手でも不正で行政処分を受けていることからわかる通り、ソーシャルレンディング業界全体が全く信用できません。

誠実に経営しているソーシャルレンディング業者もあるかもしれませんが、貴重な時間と労力をかけて探す必要はありません。

ゴミの山から一粒のダイヤモンドを探し出すよりも、有名な資産運用会社のファンドを買えば良いのです。

バンガード

ブラックロック

バンガードやブラックロックは、数百兆円を運用する世界最大レベルの資産運用会社です。

ソーシャルレンディング業者とは、実績や信用、すべてがケタ違いです。

賢い投資家は、バンガードやブラックロックのような実績や信用のある資産運用会社の商品に投資をしています。

ワケの分からない会社に簡単にお金を預けてしまうのは、情報弱者だけと言えるでしょう。

解説動画

→ 【すぐに実践できる】90年以上語り継がれている大富豪の7つの教え

▼参考書籍「バビロンの大富豪の教え」

危険なポイント②:投資先の貸し倒れリスクが高い

危険なポイント2つ目は、「投資先のリスクが高いこと」です。

仮に業者が不正をしていなくても、貸出先のリスクがとても高いことを忘れてはいけません。

皆さんは、「なぜソーシャルレンディングの投資対象である中小企業が、7~8%の高い金利で個人投資家からお金を借りないといけないのか」知っていますか?

融資のプロである銀行がお金を貸せない投資先に、お金の余裕ない個人投資家が手を出すべきではありません。

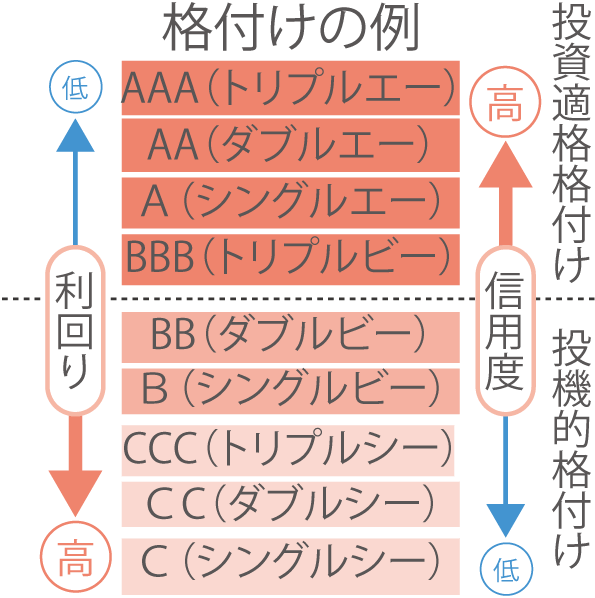

なお、皆さんのような個人投資家には、融資先を調査する専門性はありませんが、世の中にはお金を借りる企業を「格付け」している会社があります。

実際の格付けをまとめたものが、以下の図になります。

→ 投資対象になり得る

→ (AAの企業例:味の素、花王、NTTデータ)

→ (BBBの企業例:カプコン、商船三井、グリー)

→ ギャンブル性が高く、プロ向け

また、投資適格格付けと投機的格付けのリスクを簡単に理解できる指標の1つが、統計上のデフォルトする確率です。

デフォルト(債務不履行)は、借金が返せない状態を意味します。

- BBB:年間0.5%(200社に1社)

- B:年間20%(5社に1社)

ソーシャルレンディングが投資対象としている会社は、銀行からお金を借りられない零細企業です。

貸し倒れの可能性も非常に高く、明らかに初心者向けの投資ではありません。

利回りばかりに目を奪われるのではなく、リスク面もしっかり考慮してください。

ソーシャルレンディングの限定的なリターン

ソーシャルレンディングは高いリスクがあるにも関わらず、リターンは良くて7~8%程度と限定的です。

ソーシャルレンディング業者の不正リスク

投資先の貸し倒れリスク

もし、貸し倒れが起きれば、皆さんが出資したお金はすべて失うことになります。

さらに、ソーシャルレンディングのリターンは数%と限定的なので、失ったお金を取り返すこともできません。

それでも皆さんは、「零細企業にお金を貸して、ただ無事を祈るだけの投資」に安心してお金を預けられますか?

例えば、スタートアップ企業と言われる新興企業への株式投資を考えてみてください。

お金を失うリスクは高いですが、投資資金が10倍、100倍になる可能性があるのです。

つまり、高いリスクがある投資だからこそ、高いリターンがなければ合わないということです。

ソーシャルレンディングは、ハイリスク・ローリターンのため、全く割に合わない投資と言えるでしょう。

まとめ:メリットばかりに目をとらわれずにリスクの高さも見よう

今回は、ソーシャルレンディングに関して、以下の3つのことを解説しました。

- ソーシャルレンディングの仕組み

- ソーシャルレンディングの危険なポイント2つ

- ソーシャルレンディングの限定的なリターン

ソーシャルレンディングの年利5~10%というのは、貸し倒れが起きなかった場合の最大の利回りです。

「銀行が貸さないような零細中小企業に貸し付けるので、貸し倒れが起きる可能性が高い」ということを認識しましょう。

投資先の貸し倒れリスクだけではなく、ソーシャルレンディング業者が不正をしているかどうかも簡単には見抜けません。

実際に、貸し倒れや返済遅延で、心穏やかではない投資家はたくさんいます。

ソーシャルレンディングの全てがダメではなく、中には誠実に運用する業者や案件もあるとは思います。

しかし、ほんの一握りのまともな業者や案件を探すのは、時間単価に合わない人がほとんどでしょう。

関連動画

もし、どうしてもソーシャルレンディングのようなリスクの高い投資をしたいなら、米国ETFを活用するのも1つです。

具体的には、HYG(iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF)を検討してみましょう。

ブラックロックが2007年に作ったファンド

ハイイールド債(格付けBBB以下の債券)を集めたファンド

運用総額は約1.5兆円

→ 日本のソーシャルレンディング業界全体の6倍以上

分配利回りは年4~5%

設定以来のトータルリターンは年利5.4%

1,000以上の米国企業に分散投資

怪しい業者を通じて、たった数社の中小企業に投資をする。

ブラックロックのような有名な資産運用会社を通じて、1,000以上の米国企業に分散投資をする。

ソーシャルレンディングの口座がなくても、証券口座があれば十分です。

HYGにしても、S&P500に連動したファンドにしても、今は証券口座があれば誰もが投資できるのです。

リベ大がおすすめしている「楽天証券」、「SBI証券」があれば、ほとんどのまともな投資商品を買うことができます。

皆さんも、ソーシャルレンディングのような怪しい投資に惑わされず、王道の投資をしていきましょう。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

以上、こぱんでした!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「守る力を育てたい!」という人に読んでほしい記事がこちら!