2022年9月時点で、30年モノの住宅ローン金利は、なんと6.0%超えになりました。

これは14年ぶりの水準で、1年前の同じ時期と比べ、約3.16%も高い数字です。

つまり、たった1年で約2倍の金利になったというワケです。

仮に5,000万円の住宅ローンを組む場合、金利が2%と6%では、以下のような違いがあります。

金利2%(30年固定)

- 毎月返済額:約18.4万円

- 総返済額:約6,650万円

金利6%(30年固定)

- 毎月返済額:約29.9万円

- 総返済額:約1億800万円

ローンを組んだ金額は同じにもかかわらず、金利が上がるだけで返済額がここまで大きくなる、まさに金利地獄です。

これから家を買おうとしている人や、すでに家を買っている人は、もし日本でアメリカのような金利上昇が起きても大丈夫かを考えましょう。

そこで今回の記事では、以下の3点について解説します。

アメリカの住宅ローン金利の現状

住宅ローン金利が高くなると起きる3つのこと

金利が高くなった時の対処法

金利が上がると、色々なところに影響が出ます。

上手に資産運用するためにも、そして住宅ローン破産しないためにも、住宅ローン金利の影響をしっかりと理解しておきましょう。

目次

解説動画:【2倍に急騰】アメリカの住宅ローン金利最新事情について解説【日本版の対策アリ】

このブログの内容は以下の動画でも解説しています!

アメリカの住宅ローン金利の現状

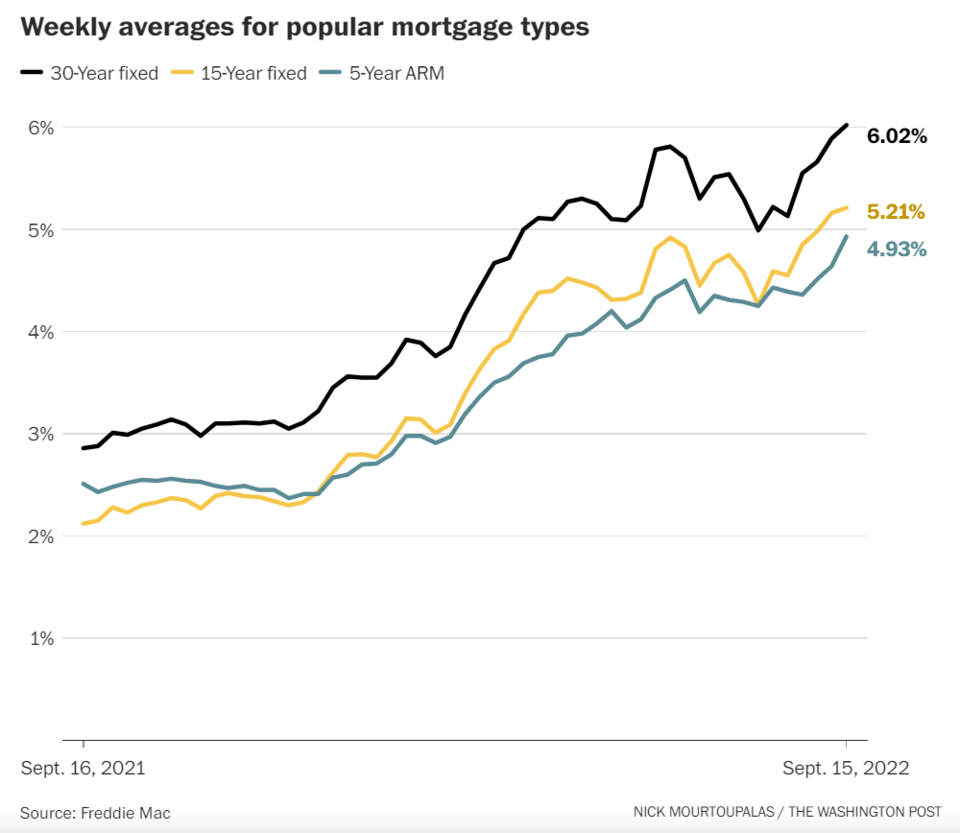

はじめに、アメリカの主要な住宅ローン金利の推移を表した、以下のグラフをご覧ください。

- 30年固定金利(黒色)

→ 2022年9月は6.02%(昨年同月は3%弱)

- 15年固定金利(黄色)

→ 2022年9月は5.21%(昨年同月は2%強)

- 5年変動金利(青色)

→ 2022年9月は4.93%(昨年同月は約2.5%)

たった1年で、凄まじい上がり方をしていることが分かります。

これだけの高金利、もらう方であれば嬉しいですが、払う側になると大変です。

アメリカで住宅ローン金利が6.0%を超えたのは、2008年以来初めてのことで、14年ぶりの水準になります。

冒頭でシミュレーションした通り、金利6%という数字は本当に強烈です。

もう一度、別の数字でシミュレーションしてみましょう。

1年前(2021年9月)の水準

- 金利(30年固定):3%

- 毎月返済額:約12.6万円

- 総返済額:約4,550万円

2022年9月の水準

- 金利(30年固定):6%

- 毎月返済額:約18万円

- 総返済額:約6,480万円

例えば、去年家を買ったマイケルと今年家を買ったジャックでは、同じ3,000万円の家でも、返済負担に約1.5倍もの差があるということです。

FRB(米連邦準備制度理事会)というのは、アメリカの中央銀行です。

FRBの主な役割は、金融政策の実施を通して、雇用の最大化と物価の安定を図ることです。

日本でいう、日本銀行のようなところだと考えてください。

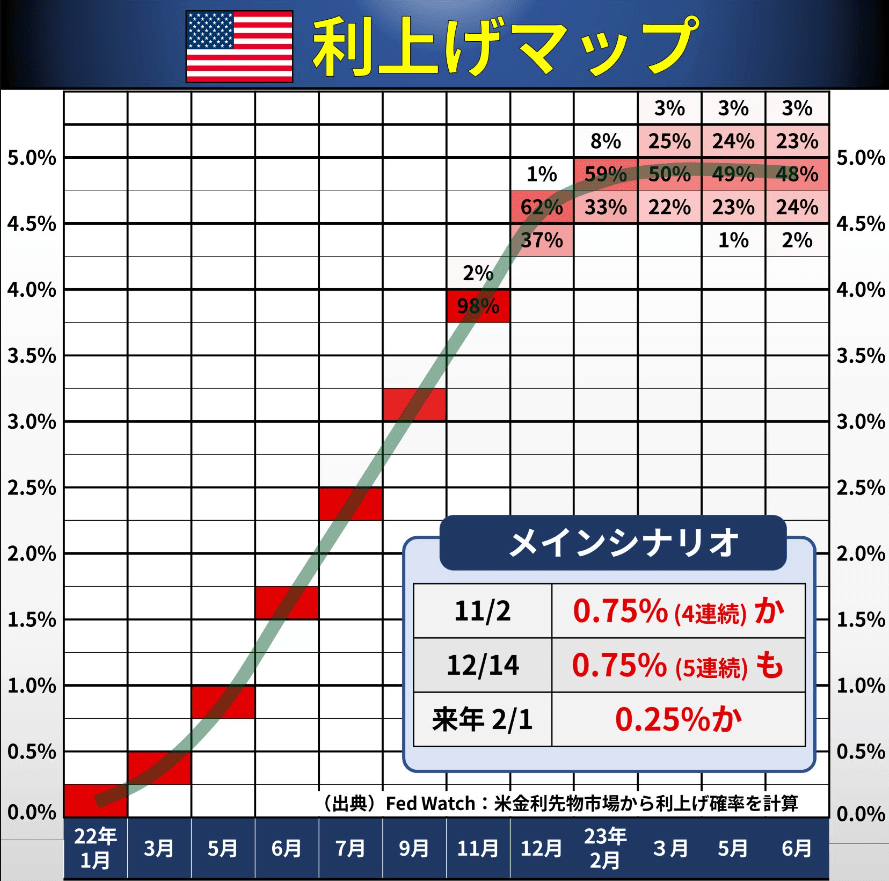

現在そのFRBが、「どんどん金利を上げる」と宣言し、実際にゴリゴリ金利を上げています。

利上げ推移の参考として、以下のグラフをご覧ください。

2022年1月に0%~0.25%だった金利が3月から利上げされていき、2022年7月時点では、2.25~2.50%になっていることが分かります。

そして、FRBは9月21日にさらなる大幅な利上げを決定し、14年ぶりに政策金利が3%台となりました。

(参考:BBC NEWS JAPAN「米FRB、またも大幅利上げ決定 14年ぶりに3%台へ」)

さらに、金利は今後4.0%を超えるのではないかと言われています。

住宅ローン金利も、この流れに乗ってどんどん上昇しているというワケです。

FRBが金利を上げている理由は、インフレを退治するためです。

現在、米国のインフレはすごいことになっています。

2022年8月のインフレ率は、驚愕の前年同月比 +8.3%でした。

つまり、去年100円だったおにぎりが、今年は108.3円になっているということです。

インフレというのは、お金の価値が下がり、モノの価値が上昇することを意味します。

日本国民全員の銀行口座に1億円振り込まれたとします。

そうなった時、コンビニおにぎりを今までと同じ値段で買えるかというと、恐らく無理でしょう。

なぜなら、お金はたくさんあったとしても、モノの量は変わっていないからです。

つまり、「おにぎりにもっとお金払ってもいいよ!」と考える人が増えるというワケです。

このような状態になると、おにぎりの値段は1個1万円になってもおかしくありません。

結局、世の中に出回るお金の量が増え、お金の価値が下がると、モノの値段が上がりインフレが起きるのです。

では、インフレを抑えるにはどうすべきかというと、世の中に出回るお金の量を減らせば良いということになります。

金利が上がると、企業や個人はお金を借りにくくなり、使えるお金が減ります。

住宅ローン金利が1%であれば、お金を借りて家を買う人はたくさんいるでしょう。

しかし、住宅ローン金利が6%であれば、お金を借りたがる人は減るはずです。

お金を借りられず、お金が使えない状態になれば、世の中に出回るお金の量は減ります。

そして、次第にインフレがおさまっていくというワケです。

- アメリカでは、現在とんでもないインフレが起きている。

→ 前年同月比 +8.3%。(2022年8月時点)

- FRBは、インフレを抑えるためにゴリゴリ利上げをしている。

→ 年初0%~0.25%だった金利は、9月時点で3.0%~3.25%超。今後4.0%も視野に。

- 上記の流れを受け、住宅ローン金利も1年前と比べて約2倍に上昇。

→ 14年ぶりに、30年固定金利は6.0%の大台を突破。

ここまでの解説を見て、住宅ローン金利が上がってる理由については、なんとなく分かったという人も多いでしょう。

次は、皆さん関心があるはずの、住宅ローン金利が高くなると今後どうなるのか?について解説します。

住宅ローン金利が高くなると起きる3つのこと

住宅ローン金利が高くなると、大きく以下の3つのことが起きます。

- 土地や住宅の価格が下落する

- 景気が悪くなる

- 住宅ローン破綻する人が増える

起きること①:土地や住宅の価格が下落する

一般に、金利が上昇すると不動産価格は下落していきます。

シンプルに考えるとすぐに理由は分かるはずです。

皆さんは、住宅ローン金利が0.5%の時と6.0%の時、どちらのタイミングで家を買いたいですか?

金利が0.5%の時の方が毎月の返済額が少なくなり、結果的に総返済額も少なくなります。

イメージしやすいように、1億円のタワーマンションを購入したと仮定しましょう。

住宅ローン金利(35年固定):0.5%

- 毎月返済額:約26万円

- 総返済額:約1億900万円

住宅ローン金利(35年固定):6%

- 毎月返済額:約57万円

- 総返済額:約2億3,900万円

金利が0.5%の場合であれば、なんとかなると考える人はある程度いるかもしれません。

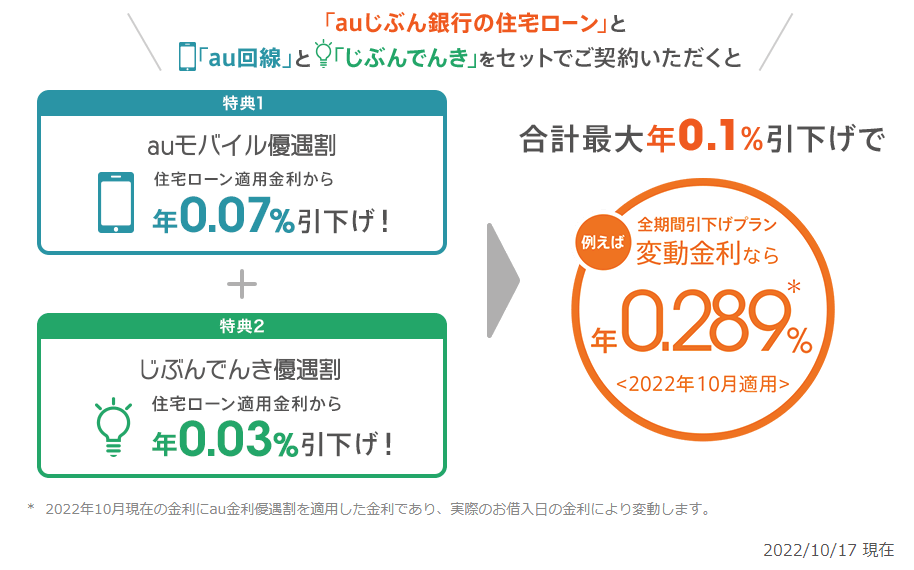

ちなみに、今の日本はこのような状態です。

例えば、2022年10月17日時点でauじぶん銀行の変動金利は0.289%です。

このほかにも、PayPay銀行が0.380%、新生銀行が0.45%というように、0.5%を切る住宅ローンはたくさん存在します。

一方、金利が6%の場合を考えると、もう家を買うのを諦めよう!と考える人が増えるのも当然でしょう。

1億円の買い物をして、総返済額が2億3,900万円なので、金利が1億3,900万円ということになります。

こうなると、1億円のタワーマンションを欲しがる人(買える人)はどんどん減っていきます。

結果的に、不動産業者は値下げを迫られることになります。

9,500万円、8,980万円と値下げして、それでも売れないから7,500万円に値下げするような流れです。

不動産は言わずもがな大きな買い物なので、キャッシュ一括で買える人は本当に稀です。

つまり、ほとんどの人が銀行からお金を借りて家を買うことになります。

よって、以下のような状態になると、不動産価格は下落するのが運命です。

- 金利が高くなり、多くの人が銀行からお金を借りられなくなる。

- 何らかの理由で、銀行がお金を貸さなくなる。(融資が厳しくなる)

実際、アメリカの住宅市場は徐々に悪化しつつあります。

- 7月の住宅販売数が、6カ月連続で減少。

- 住宅ローンの申請件数も、5週連続で減少。

(出典:ワシントンポスト「Mortgage rates surpass 6 percent for the first time since 2008」)

- 8月の住宅価格は、7月比で0.3%低下。(2011年以来最大の下落幅)

(出典:Zillow「Home Values Decline For 2nd Straight Month」)

- 7月の住宅着工件数は、6月比で9.6%減。(1年5カ月ぶりの低水準)

(出典:日本経済新聞「7月の米住宅着工、9.6%減 1年5カ月ぶり低水準」)

不動産価格はまだまだ高い状況ですが、トレンドは変わりつつあるようです。

起きること②:景気が悪くなる

住宅産業というのは、非常に大きな産業です。

家を買うと、一般的には関連した以下のような支出が一気に増えます。

- 家具

- 家電

- 住宅設備

- 食器類

- 日用雑貨

- 引っ越し関連の支出

家が売れなくなると、上記の消費もセットで消えてしまうことになります。

新規住宅の許可件数が、景気の先行指標になるというのは、このような理由です。

たくさんの新規住宅の建築許可が下りたということは、「これから新たな消費がたくさん生まれ、景気は良くなるはずだ」という予想につながるというワケです。

作られる家・売れる家の数が減れば、当然逆のことが起きます。

さらにアメリカ人は、一般的に住宅の含み益をアテにして消費を行います。

- 3,000万円の家をフルローンで買う。

- 5年後、時価は3,600万円に増え、借金は2,600万円に減少。

- 時価と住宅ローンの差額1,000万円は、実質的に貯金のようなもの。

- クレジットカードで300万円分買い物しても、まだまだプラス。

- なぜなら、家を売れば借金を返せるどころか、もっとお金が残る。

上記の考え方は、アメリカの不動産価格の上がり方を考えると、一見その通りにも見えますが、危うさもはらみます。

かつて「不動産価格は永遠に値上がりする」という神話を信じて、ひどい目にあった国がありました。

ちなみに、住宅の純資産価値を「ホームエクイティ」と呼びます。

住宅価格が上昇し、住宅ローンの残高が減少すると、エクイティが増加します。

一方、不動産価格が下落するということは、エクイティの減少につながるのです。

先ほどのイメージで言うと「実質的に貯金のようなもの」という部分が減るというワケです。

不動産価格が下落すればするほど消費は弱まり、結果的に不況を招きます。

アメリカのGDPの6割~7割は個人消費です。

不動産価格の下落から個人消費が減少するという流れが、景気に及ぼす影響は小さくありません。

起きること③:住宅ローン破綻する人が増える

もちろん、固定金利を選んでいる人の返済額は変わりません。

一方、変動金利を選んでいる人は、金利上昇により家計が圧迫されることになります。

すでに解説した通り、アメリカの5年変動金利は、1年前は約2.5%でしたが現在は約5%になっています。

返済期間が20年の住宅ローン残高が3,000万円あると仮定して、シミュレーションしてみましょう。

- 金利2.5%の場合の返済額

→ 毎月約15.9万円

- 金利5.0%の場合の返済額

→ 毎月約19.8万円

金利が高くなることで、毎月の返済額が約1.25倍に増えました。

これでは、住宅ローンが返せなくなったという人が出てきてもおかしくありません。

そもそも利上げは、加熱しすぎた経済を冷ますために行うものです。

もっと言うと、不景気になっても仕方がないし、インフレが経済を壊滅させるよりマシという感覚で利上げは行われます。

よって利上げの後は、景気後退に陥ることも少なくありません。

もちろん利上げしたからといって、必ず不景気になるというワケではありません。

不景気になることなく、イイ感じでインフレが収まれば良いですが、仮にひどい不景気になってしまうと、以下のような懸念を抱く人も増えます。

保有する株価が値下がりして、自分の資産が減るかもしれない。

保有する株の配当金が減少して、キャッシュフローが減るかもしれない。

勤務先の業績が悪化して、給料が減ったりボーナスがカットされたりするかもしれない。

最悪の場合、クビにされるかもしれない。

上記のような状態で、住宅ローンの返済負担がのしかかるのはキツいでしょう。

景気が悪くなった時のことを深く考えていなかったという人は、住宅ローンを返せずに破綻してしまうことになります。

アメリカの住宅ローン金利の上昇スピードはかなり速いので、振り落とされてしまう人も少なからず出てくるでしょう。

アメリカが不景気になれば、皆さんの資産にも間違いなく影響が出ます。

アメリカの住宅ローン金利は、自分には関係無いと考えるのではなく、金利が上がるとどうなるのか押さえておくことが重要です。

ココを全く理解せず、シナリオを予想していない人は、株価が下がった時に、驚いて米国株などを売ってしまうことになります。

逆に、おおよその理解ができていると、パニックに陥らずに淡々と投資を続けることができるでしょう。

「そういうこともあろうかと、アクセル全開にはしていませんでした」というくらいの管理ができていれば十分です。

景気には、必ず波があります。

景気が良い時にだけできるような資産運用をする人は、景気が良い時にだけ返せるような住宅ローンの組み方をする人と、本質的には同じです。

都合の良いことしか考えておらず、リスクシナリオも想定していないということです。

皆さんは今、アメリカの住宅ローン金利がものすごい勢いで上昇するのを目の当たりにしています。

アンテナを張りながら、「やっぱり経済は生き物で、動くんだな。」という実感を持つようにしてください。

金利が高くなった時の対処法

それでは、実際に金利が高くなった時の対処法についてお伝えします。

アメリカは大変なんだ!と考えるのではなく、日本でも同じようなことが起きたらどうしよう?というシミュレーションをしておきましょう。

可能性が高いか低いかはさておき、仮に日本で住宅ローン金利が上昇し始めたらどうすれば良いでしょうか?

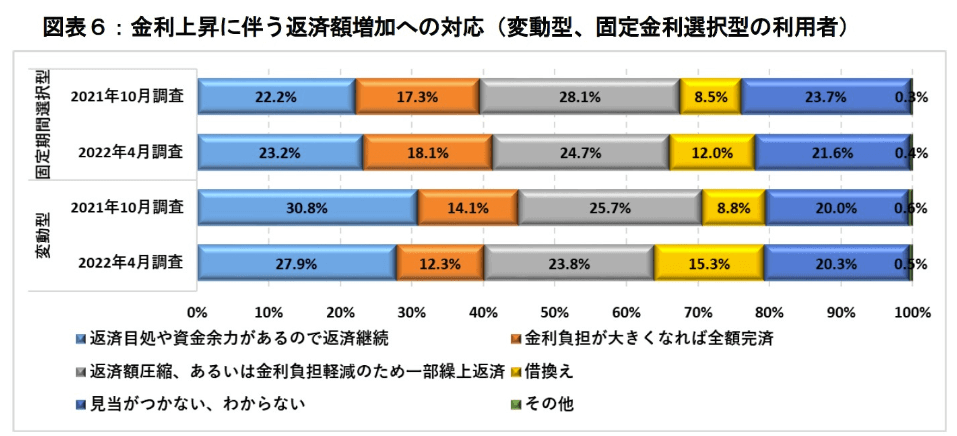

ニッセイ基礎研究所が、「住宅ローン利用者は金利上昇に対してどのように備えるべきか」というレポートで、この考察をしているので紹介します。

金利上昇時に取りうる選択肢としては、以下のようなものがあります。

返済を継続する

全額返済もしくは一部繰り上げ返済をする

借り換えをする

マイホームを売却する

なお後に詳しく解説しますが、固定金利に借り換える場合は、日銀がイールドカーブコントロールを解除する前に行う必要があります。

それではニッセイ基礎研究所の研究データ、「住宅ローン利用者は金利上昇に対してどのように備えるべきか」をまとめた以下のグラフをご覧ください。

- 返済目途や資金余力があるので返済継続:27.9%

- 金利負担が大きくなれば全額完済:12.3%

- 返済額圧縮あるいは金利負担軽減のため一部繰り上げ返済:23.8%

- 借り換え:15.3%

- 見当がつかない、分からない:20.3%

上記の調査結果も参考にしつつ、リベ大が考える金利上昇時に取りうる選択肢について解説します。

対処法①:返済を継続する

27.9%の人は、資金余力があるので金利が上がってもそのままでOKと考えているようです。

例えば、月10万円のローン返済額が、月15万円になっても大丈夫という状態です。

もともと安全なローンの組み方をしていたということでしょう。

あるいは、共働きの公務員や上場企業の社員など、キャッシュフローの安定性・成長性に自信がある人かもしれません。

この対処法ができる人たちは、家計管理がしっかりできているので、特にアドバイスをすることはありません。

対処法②:全額返済もしくは一部繰り上げ返済をする

次に、全額完済派の12.3%と繰り上げ返済派の23.8%の人たちを見てみましょう。

この人たちは、手元に温存している資金があるということでしょう。

なぜ手元資金があるのに、それを使わずにローンを組んでいるのか疑問に感じる人がいるかもしれません。

例えば、3,000万円持っている人が、手持ちの3,000万円全部を使って家を買うと、支払利息はゼロになります。

一方、3,000万円を金利年1%のフルローンで借りると、支払利息は年間30万円です。

この時、手元の3,000万円を年5%で運用すると、運用益は年間150万円になります。

つまり、150万円 - 30万円で、差し引き120万円もプラスになるというワケです。

このように、もともと手元にあるお金を全部使ってしまうよりも、借金をして自分でキャッシュを持っておいた方がトクをします。

とはいえ、毎年必ず年5%で運用できるわけではありません。

3,000万円のうち1,000万円を投資に回して、2,000万円を現金にしておくように、バランスを取っている人が多いでしょう。

1,000万円を投資に回しているだけでも、年5%の運用であれば、支払利息の30万円よりも多い年間50万円の運用益を得られます。

まとめると、借入金利より高い利回りで運用できる人は、借金をした方がトクということになります。

さらに住宅ローン控除による節税額を加味して、有利だと考える人もいるでしょう。

もし、金利が2%や3%に上がると、借金返済についても利回りの高い投資と同じ負の効果が発生します。

このような状況になると、全額返済や繰り上げ返済という選択を取るワケです。

全額完済派の12.3%と、繰り上げ返済派の23.8%の人たちも、マネーリテラシーが高いので特にアドバイスはありません。

対処法③:借り換えをする

次に、借り換え派の15.3%の人たちについて見ていきましょう。

借り換え派の人たちは、以下のように考えているはずです。

- 金利が安いうちは、変動金利。

- 金利が上がり始めたら、固定金利に乗り換える。

- いずれ固定金利の方が、変動金利よりおトクになるはず。

まとめると、金利が安いうちは変動金利で、上がり始めたら固定金利に乗り換えるという考え方です。

しかし、ニッセイ基礎研究所のレポートでは、上記の方法は以下の理由から推奨されていません。

- 一般に金利上昇の際、変動金利より固定金利の方が早く上がる

→ 金利が上がり始めてからの借り換えは手遅れ。

- 将来の金利上昇を予測するのは難しい

→ そもそも良いタイミングでの借り換えは無理。

プロでさえ読み切れない金利動向を、素人の個人では読み切れません。

現在、日銀はイールドカーブコントロールという政策を行っています。

イールドカーブコントロール

長期金利と短期金利の誘導目標を操作し、イールドカーブを適切な水準に維持すること。

「長短金利操作」とも呼ばれます。国債買い入れオペレーション(公開市場操作)などを通じて長期金利を誘導する一方、当座預金への付利を調整するなどして短期金利を誘導します。

日銀が2016年9月に「長短金利操作付き量的・質的金融緩和」を決定した際、物価上昇率が安定的に目標水準を超えるまで金融緩和を続けるとした「オーバーシュート型コミットメント」とともに導入されました。

イールドカーブコントロールが解除される前に、あらかじめ固定金利に借り換えることくらいしか、現実的な対策は無いということです。

以下の条件に該当するような人は、今のうちに固定金利に借り換えておくというプランも検討の余地があるでしょう。

- 変動金利が3%や4%に上昇した場合に耐えられなくなる

- 現在の固定金利のレベルなら耐えられる

とはいえ変動金利は、政府の利上げ後すぐに上がるワケではありません。

長い場合、数年レベルでのタイムラグがあります。

金利が低いうちに返済をすすめて、元本を早めに返すというのも、立派な金利上昇に対する備えになります。

借金5,000万円の1%は50万円ですが、借金1,000万円の3%は30万円です。

金利が低いうちにゴリゴリ元本を返しておけば、金利が上がっても怖くないでしょう。

そもそもの借金額が小さいのであれば、金利が少々高くても怖くありません。

大前提として、金利が高い借金をしないに越したことはない、という点は補足しておきます。

対処法④:マイホームを売却する

ここまでの解説から、金利上昇への備えは大きく分けると以下の2つであると分かりました。

- いざという時に、返済の継続や繰り上げ返済ができるよう、しっかり貯金しておく。

- 日銀が低金利政策をやっているうちに、固定金利に借り換える。

このように、住宅ローンの利用者が取りうるリスクヘッジの手段は、そう多くはありません。

そこでリベ大としては、別の選択肢としてマイホームを高く売れるうちに売っておくという選択肢も追加しておきます。

ローンの状況を加味しても、満足度の高いマイホームなら売る必要はありませんが、もし悩みを抱えたマイホームを持っているのであれば、売却を視野に入れても良いでしょう。

アメリカではインフレの影響で、家賃もものすごく上がっています。

金利が高くても家を買って利息を払った方がトクなのか、値上がりが続く中、賃貸住宅を借りていた方がトクなのかという判断は難しいところです。

しかし色々な面を考えると、柔軟なのはやはり賃貸でしょう。

日本の場合、同じ家に住み続ける限りは、勝手に家賃が上がってしまうことはありません。

入居者の同意なく家賃を上げる権利は、大家さんには無いのです。

リベ大に良く寄せられる質問の中に、次のようなものがあります。

これについての回答は、「応じません!」と一言返しておけばOKです。

家賃の値上げは、あくまでも大家さんのお願いなので、必ずしも応じる必要はありません。

ただし、定期借家契約の場合は扱いが異なります。

値上げを拒否できるのは、普通借家契約の場合のみになりますので、契約書を確認してみてください。

賃貸の場合、マイホームよりも満足度は下がるかもしれませんが、住み替えの手間なども考えると、いざという時にすぐに動けます。

一方マイホームの場合、下手をすると身動きが取れなくなるリスクがあります。

見当がつかない、分からないという人

最後に、見当がつかない、分からないという20.3%の人たちにお伝えします。

きちんと、リスクシナリオについて考えておきましょう。

住宅に強いFPさんなどに聞けば、しっかりとしたシミュレーションをしてくれます。

ただし、保険を売ってくるFPさんには注意してください。

もちろん、リベ大のオンラインコミュニティ「リベシティ」の中で聞いてもらっても構いません。

家計見直しチャットなどもあるので、ぜひ活用してください。

「難しいことは、考えたくない。」「そうなってから、考えればよい。」という思考は、後でとても高くつくことになるでしょう。

今後、日本でもアメリカと同じようなことが起きるのかどうかは分かりません。

どのような状況になろうとも、リベ大としては1人でも多くの人が、住宅ローンに関して以下のような対応を取れるようになってほしいと考えています。

- 返済目途や資金余力があるので返済継続する。

- 金利負担が大きくなれば全額完済する。

- 返済額圧縮、あるいは金利負担軽減のため一部繰り上げ返済する。

しっかりシミュレーションして、家計を強化しておきましょう。

まとめ:住宅ローン金利が高くなった時の備えをきちんとしておこう!

今回の記事では、以下の3点について解説しました。

アメリカの住宅ローン金利の現状

住宅ローン金利が高くなると起きる3つのこと

金利が高くなった時の対処法

- アメリカでは、現在とんでもないインフレが起きている。

→ 前年同月比 +8.3%。(2022年8月時点)

- FRBは、インフレを抑えるためにゴリゴリ利上げをしている。

→ 年初0%~0.25%だった金利は、9月時点で3.0%~3.25%超。今後4.0%も視野に。

- 上記の流れを受け、住宅ローン金利も1年前と比べて約2倍に上昇。

住宅ローン金利の推移を表したグラフを、もう一度確認しましょう。

- 30年固定金利(黒色)

→ 2022年9月は6.02%(昨年同月は3%弱)

- 15年固定金利(黄色)

→ 2022年9月は5.21%(昨年同月は2%強)

- 5年変動金利(青色)

→ 2022年9月は4.93%(昨年同月は約2.5%)

30年モノの住宅ローン金利が6.0%を超えたのは、14年ぶりの水準です。

そして住宅ローン金利が高くなると、以下のような3つのことが起こります。

- 土地や住宅の価格が下落する

→ 毎月の返済額が増えすぎて、家を買える人が減るから。

- 景気が悪くなる

→ 家具家電や引っ越しなど、住宅に関連した支出や住宅の含み益をアテにした消費が無くなるから。

- 住宅ローン破綻する人が増える

→ 返済額が増える一方、株や不動産が値下がりして、給与やボーナスも減ったりするから。

今回の記事では、アメリカで金利がものすごく上昇していることについて解説しました。

しかし、実際に日本で同じことが起きた場合についても想定しておく必要があります。

- 日銀が低金利政策をしているうちに、固定金利に借り換える。

→ 金利が上昇し始めてから借り換える作戦は、恐らく上手くいかない。

- 十分な預貯金を確保して、いざという時に繰り上げ返済する。

- 家を売って住宅ローンから解放されるという択肢もある。

今後は、ひたすらに金利が下がり続ける時代から、金利が上がる時代になりそうです。

つまり、今まであまり考えていなかったことも、考えなくてはいけないということです。

いつも今日と同じ明日が来るとは限りません。

お金の世界では、今日と同じ明日が来ると妄信した人から振り落とされていきます。

考えないのは楽ですが、ツケはいつかしっかり払わされることになるでしょう。

以上、こぱんでした!

▼住宅ローンについて詳しく知りたい人に読んでほしい記事はこちら!

▼実際にマイホームを購入する前に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!