皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第1弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【貯金が増える】2025年1月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2025年 ①】お金のニュース

ニュース1:【FIRE絶対に無理】家計貯蓄率、1.5%に低下

1つ目のニュースは、2025年1月4日の日本経済新聞から、「家計貯蓄率、23年度は1.5% 物価上昇で3年連続低下」です。

2023年度の家計の貯蓄率が、「3年連続で低下し、1.5%!」というニュースです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:FIRE無理?貯蓄率1.5%

貯蓄率というのは、手取り収入に占める貯蓄の割合です。

具体的には、以下のように計算します。

- 手取り収入:300万円(税金・社会保険を引いた後の金額)

- 貯金額:30万円

→ 貯蓄率:30万円 ÷ 300万円 = 10%

2020年度の貯蓄率は、コロナ禍で消費が抑制されたこともあり、11.8%ありました。

ところが貯蓄率はこの3年で下がり続け、1.5%まで低下したワケです。

インフレの影響で生活費が高くなり、貯蓄ができない苦しい様子が見てとれます。

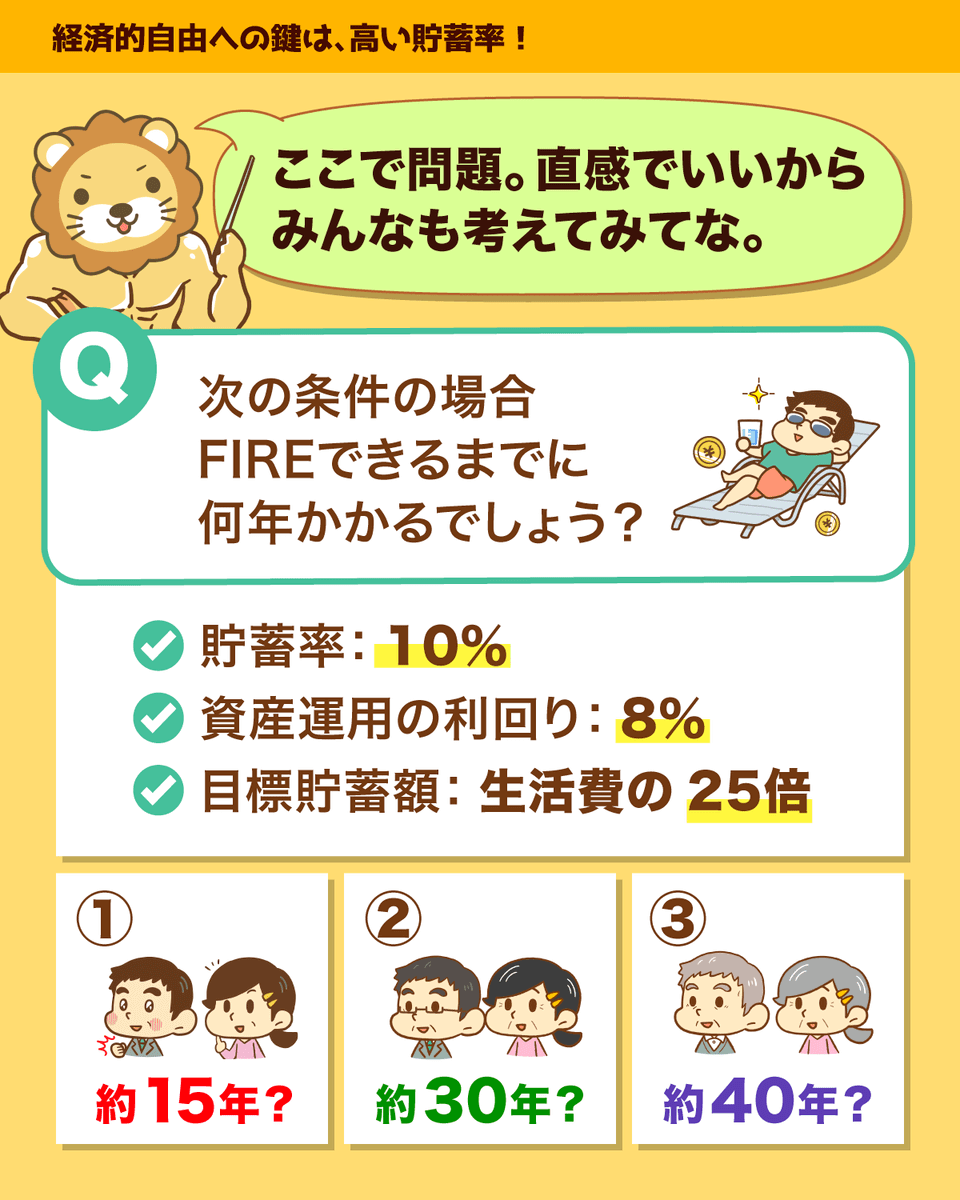

次の条件の場合、FIREできるまでに何年かかるでしょう?

- 貯蓄率:10%

- 資産運用の利回り:8%

- 目標貯蓄額:生活費の25倍

・

・

・

・

・

・

正解は、38.3年だよ!

22歳で働き始めたとしたら、60歳でFIREできる計算です。

これをFIREと呼ぶ人は少ないのではないでしょうか。

仮に今回のニュースで紹介したように貯蓄率が1.5%の場合、FIREは夢のまた夢というワケです。

年収や投資利回りではありません。

年収が1,000万・2000万あろうと、投資利回りが10%・15%あろうと、「貯蓄率」の前では重要性はかすみます。

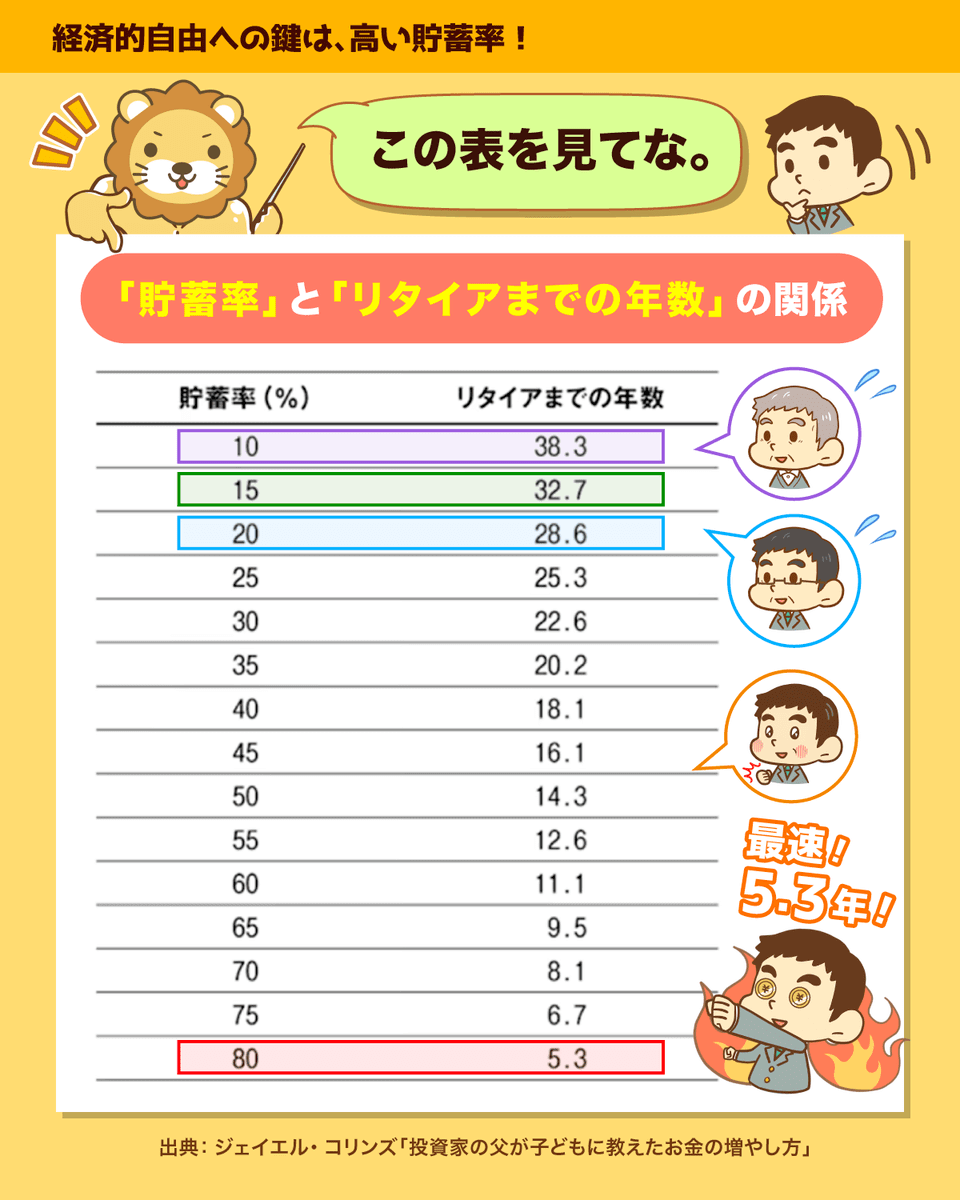

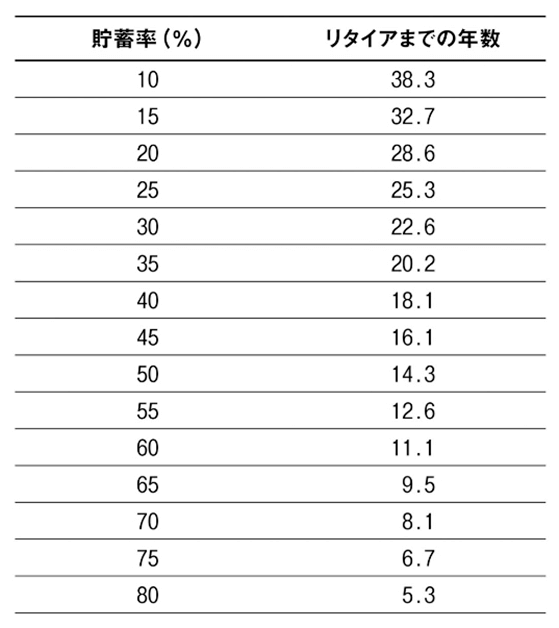

以下の表をご覧ください。

- 貯蓄率が10%なら、リタイアまでにかかる年数は38.3年

- 貯蓄率が15%なら、リタイアまでにかかる年数は32.7年

- 貯蓄率が20%なら、リタイアまでにかかる年数は28.6年

- 貯蓄率が80%なら、リタイアまでにかかる年数は5.3年

「こんなの無理!」と感じる人も多いでしょうが、以下の現実は、目を背けずにしっかり認識してください。

貯蓄率の高い人:経済的自由に早く到達できる

貯蓄率の低い人:経済的自由への到達に時間がかかる

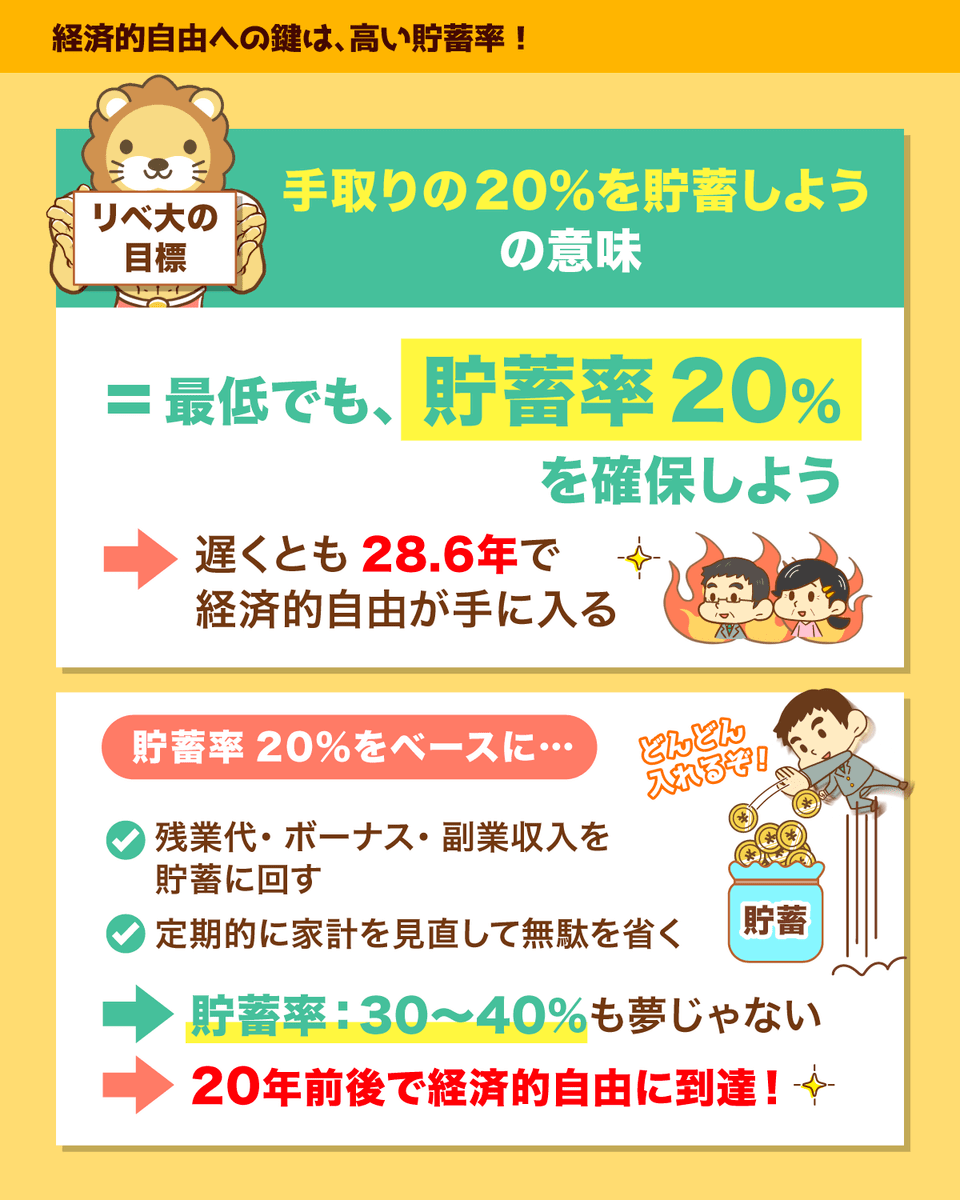

リベ大では常々、以下のようにお伝えしています。

- 月給の80%で暮らせるようにしよう

- 残業代・ボーナスはアテにしたらダメ

これはつまり、「最低でも貯蓄率20%を確保しよう=遅くとも28.6年で経済的自由を手に入れよう」ということです。

貯蓄率20%をベースとして、さらに

- 残業代を貯蓄に回す

- ボーナスを貯蓄に回す

- 副業で稼いだお金を貯蓄に回す

- 定期的に家計を見直し、無駄を省きつつ高い満足度で暮らす

ということができれば、貯蓄率は30%・40%のように上昇していきます。

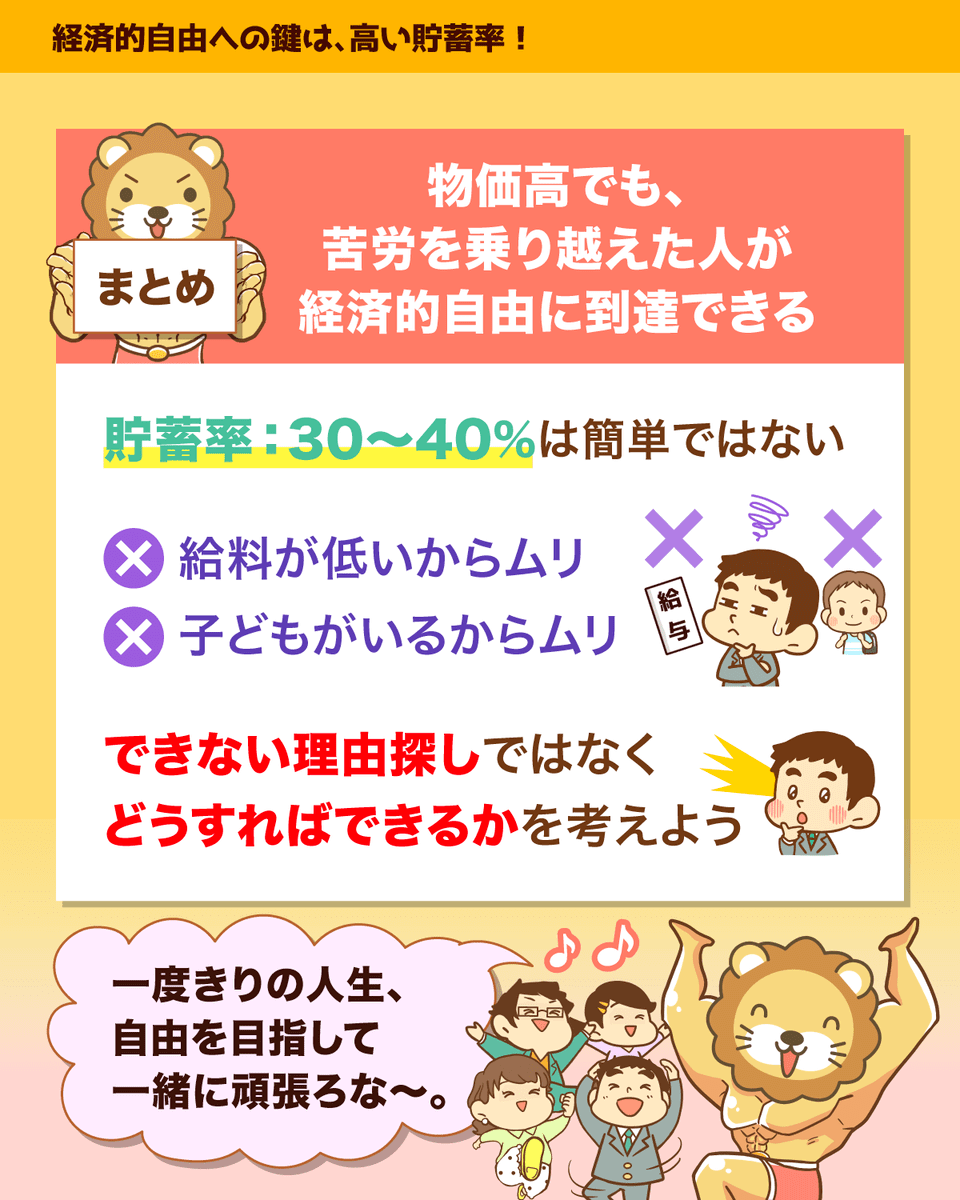

今回皆さんに伝えたいメッセージは、日本国民の平均を基準にしてしまうと、経済的自由に到達するのは難しいという事実です。

ニュースで紹介したように、国民全体でならして見ると、貯蓄率はせいぜい数%程度です。

経済的自由に到達したいのであれば、「他の人と同じこと」をしていてはいけません。

とはいえ、貯蓄率を30%や40%にするのは、決して簡単な話ではないのも事実です。

「給料が低いから無理!」

「子どもがいるから無理!」

「親の介護があるから無理!」

このように、人によっては色々な事情があるでしょう。

しかし、この無理をどうにかすることこそが自由への道です。

たった一度きりの人生、このように考えた人しか自由は掴み取れません。

経済的自由に到達した人はもれなく、何かしらの苦労を乗り越えてきました。

これからもリベ大では「お金にまつわる5つの力」が高まる情報を発信していくので、貯蓄率アップにつなげてください。

今回のニュースを踏まえて、皆さんにやってもらいたいことがあります。

- 去年(2024年)の貯蓄率を計算する

- 今年の貯蓄率を3%アップさせるための作戦を考える

例えば、「副業で年収を10万円増やして、それを全額貯蓄する」という具合です。

日本全体で見ると、貯蓄率が下がり続ける厳しい時期ですが、皆さんはゴリゴリ収入・資産を増やして乗り越えていきましょう。

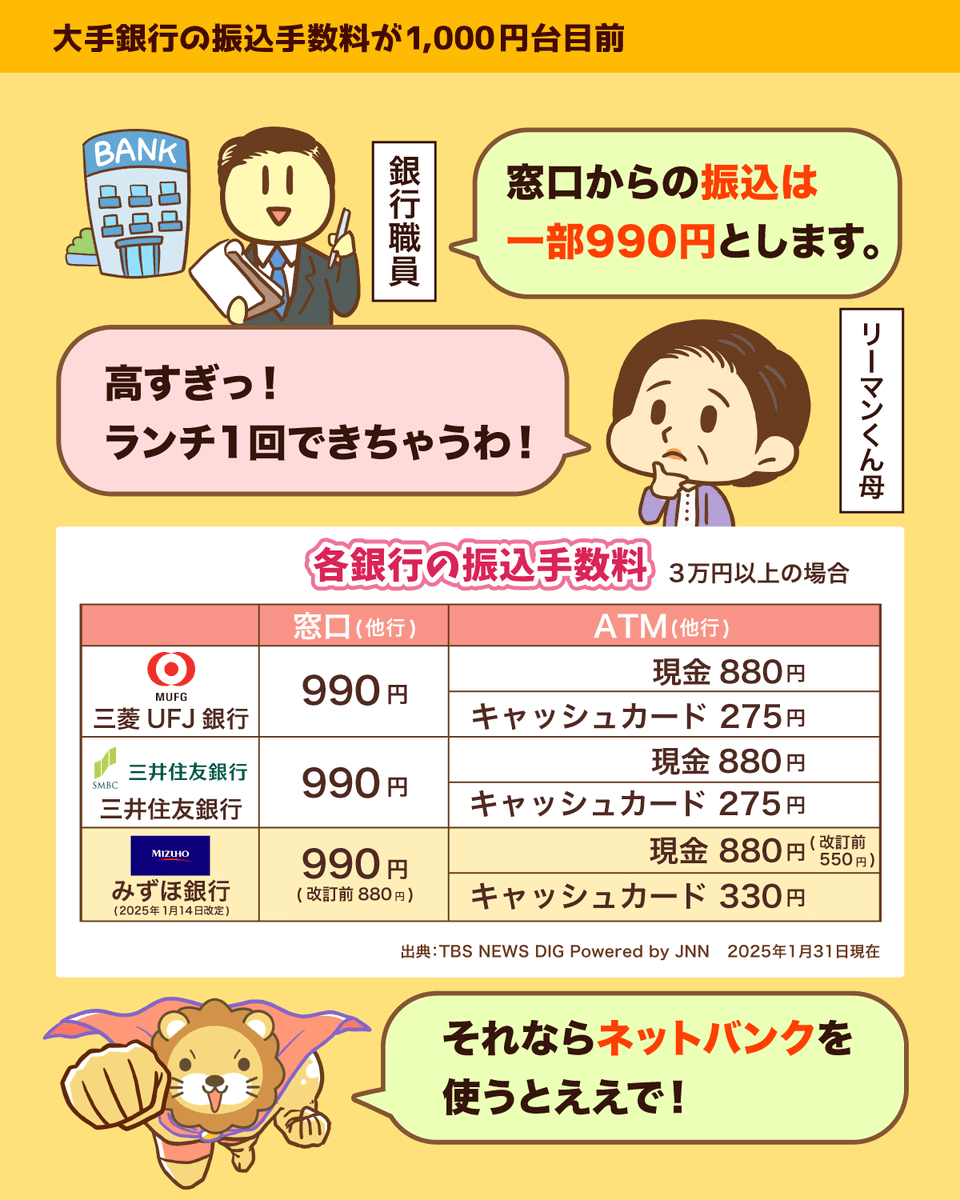

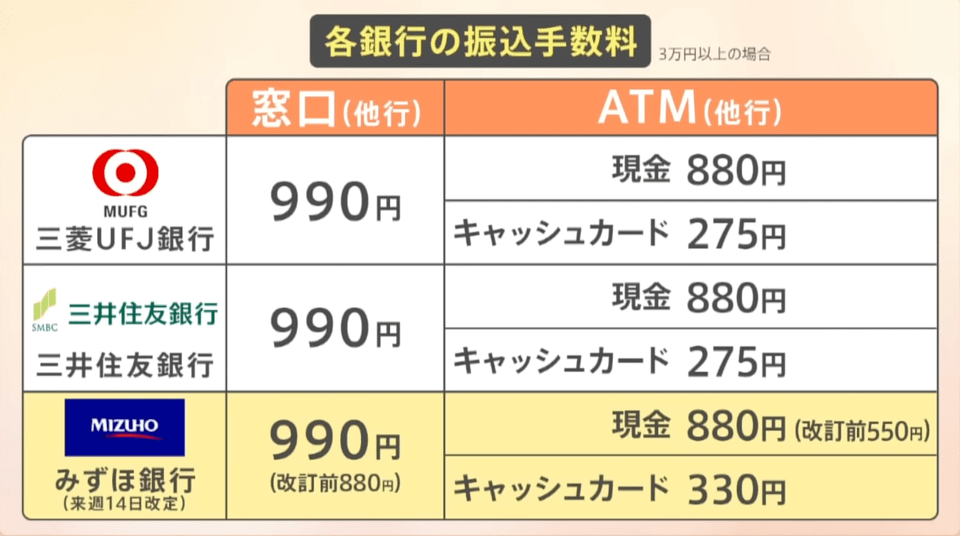

ニュース2:【ランチ1回分?】銀行振込手数料が値上げで1,000円台目前に

2つ目のニュースは、2025年1月7日のTBS NEWS DIGから、「「ランチ1回できちゃいそう」ネットなら無料でも…銀行振込手数料値上げで1000円台目前に【Nスタ解説】」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:銀行の振込手数料 1,000円台目前

以下の表をご覧ください。

他行あて振込の場合、三菱UFJ銀行、三井住友銀行、みずほ銀行、いずれも1回990円という状況になっています。

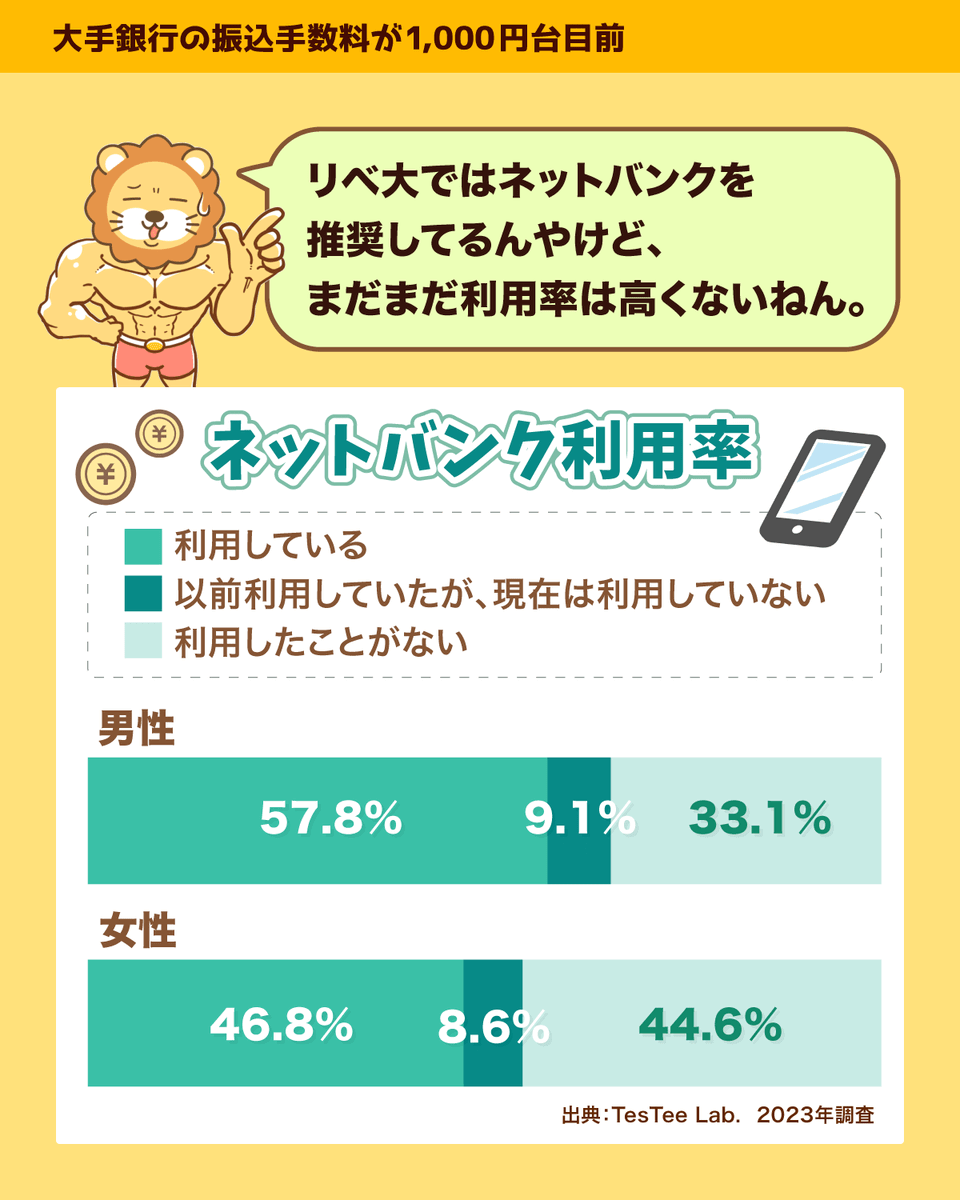

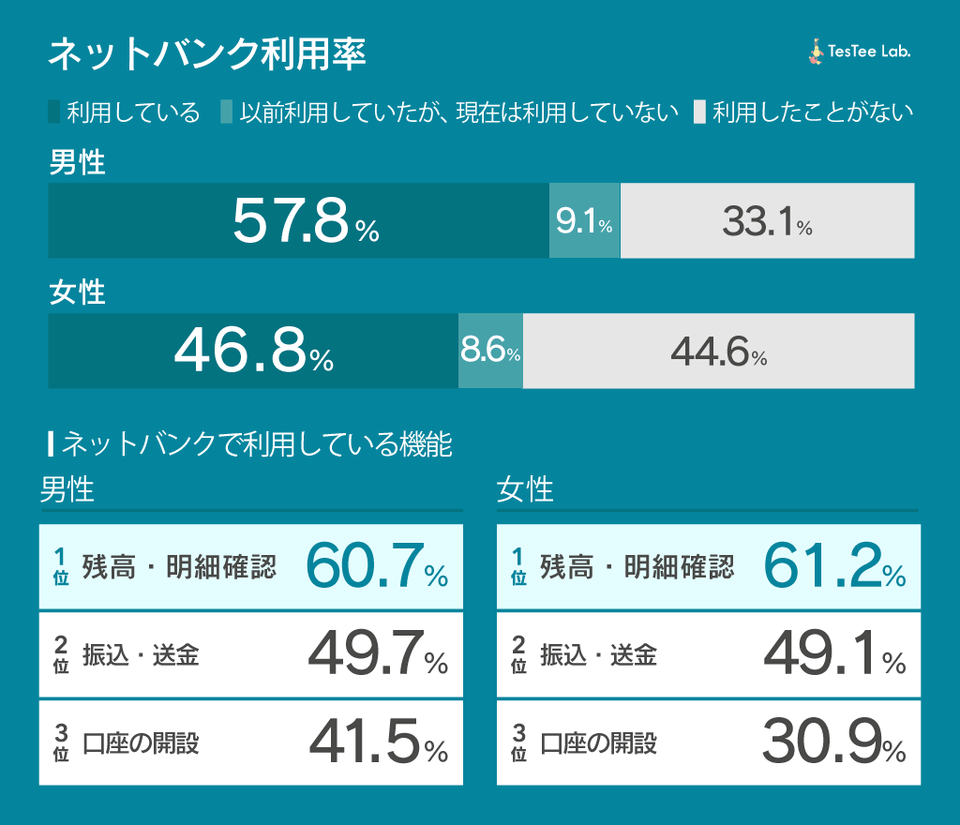

「ネットバンクを使おう!」これに尽きます。

TesTee Lab.の調査によると、ネットバンクを利用している人の割合は以下のようになっています。

- 男性:57.8%

- 女性:46.8%

「全員ネットバンクを使おう」というのがリベ大の意見です!

ネットバンクをメインバンクにすれば、余分な手数料や手間から開放されます。

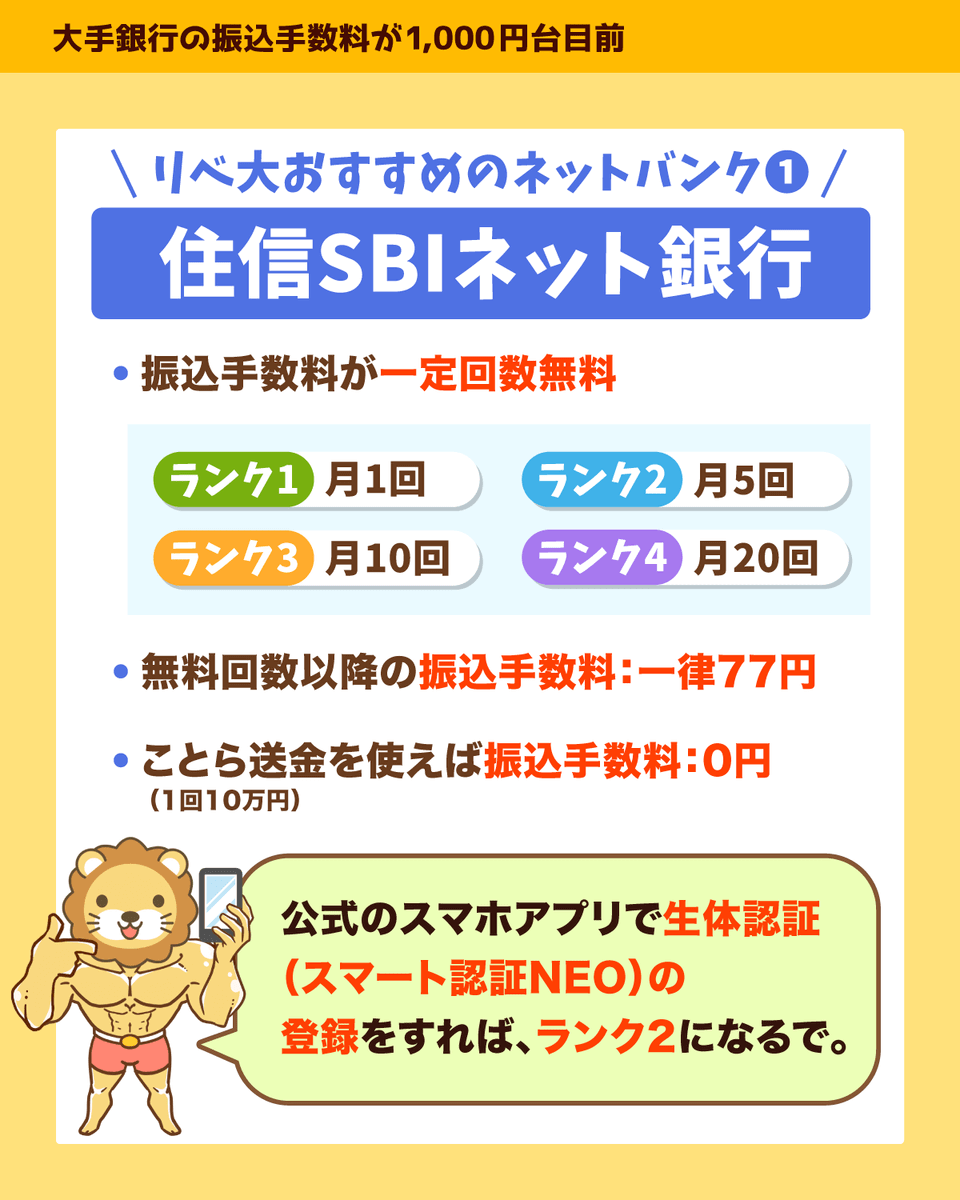

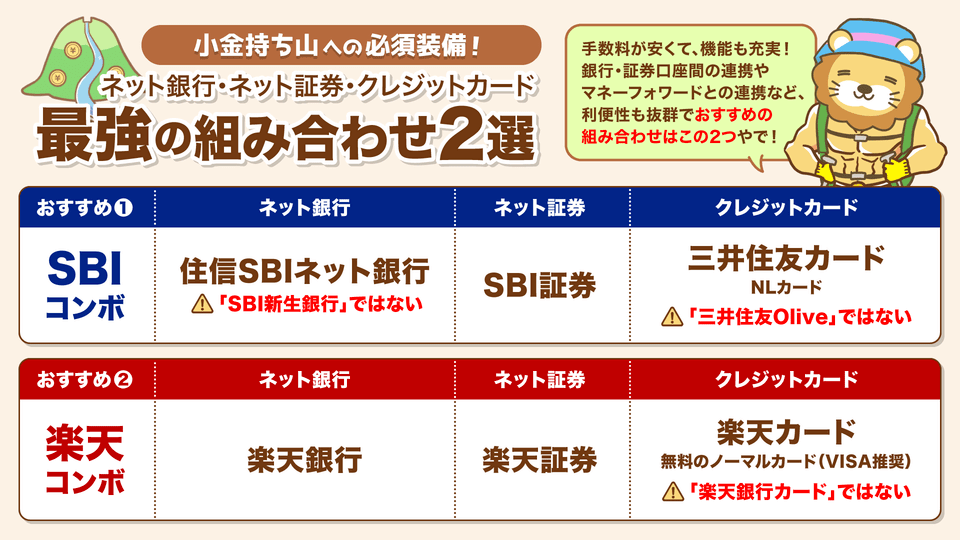

リベ大が強くおすすめしているのが、以下2つのネットバンクです。

d NEOBANK

- 振込手数料が月1回〜20回まで無料

- 無料回数以降の手数料は一律77円

- 「ことら送金」を使った分は振込手数料が無料

- ATMでの入出金も無料(アプリでATM利用時)

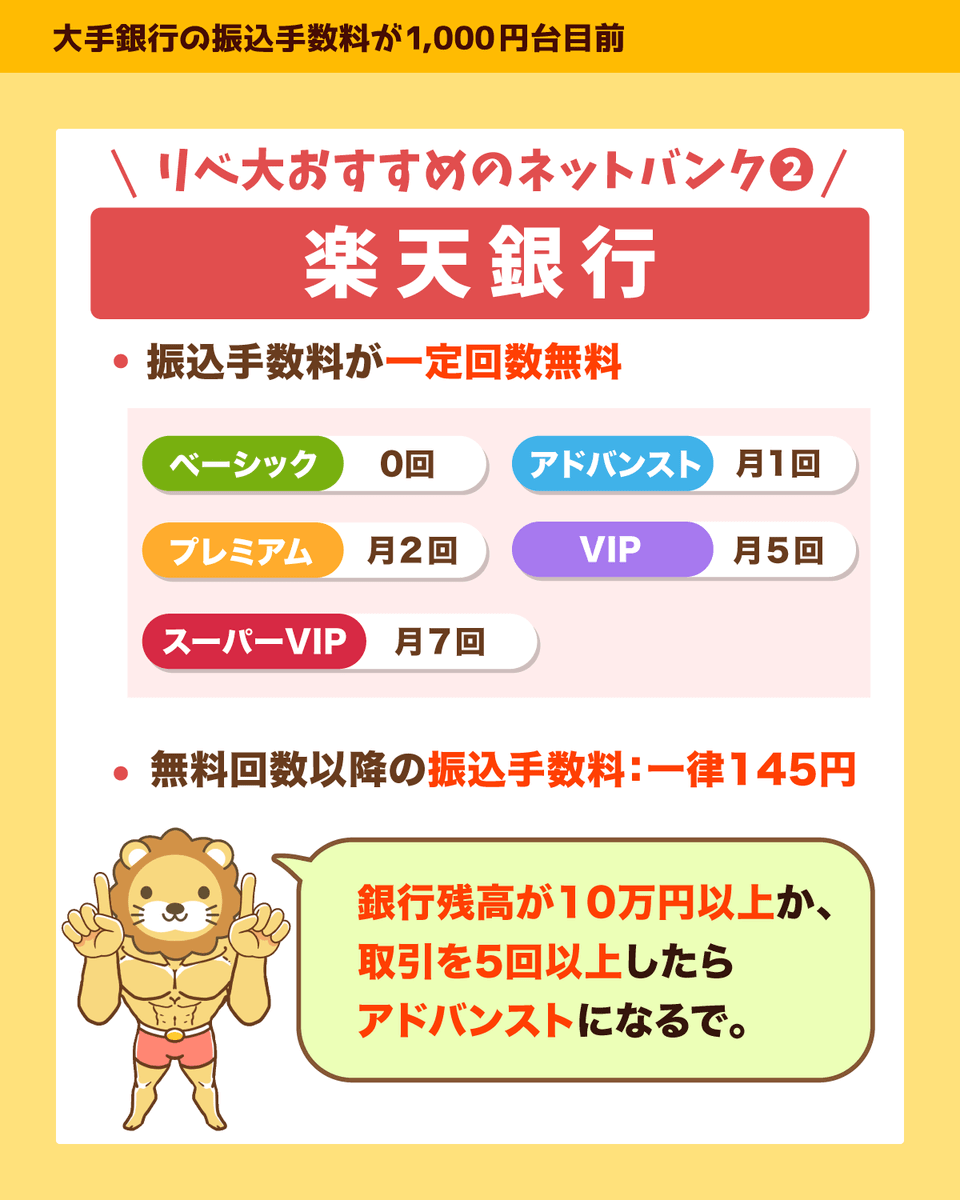

楽天銀行

- 振込手数料が最大月3回まで無料

- 無料回数以降の手数料は一律145円

- ATMでの入出金も最大月7回まで無料

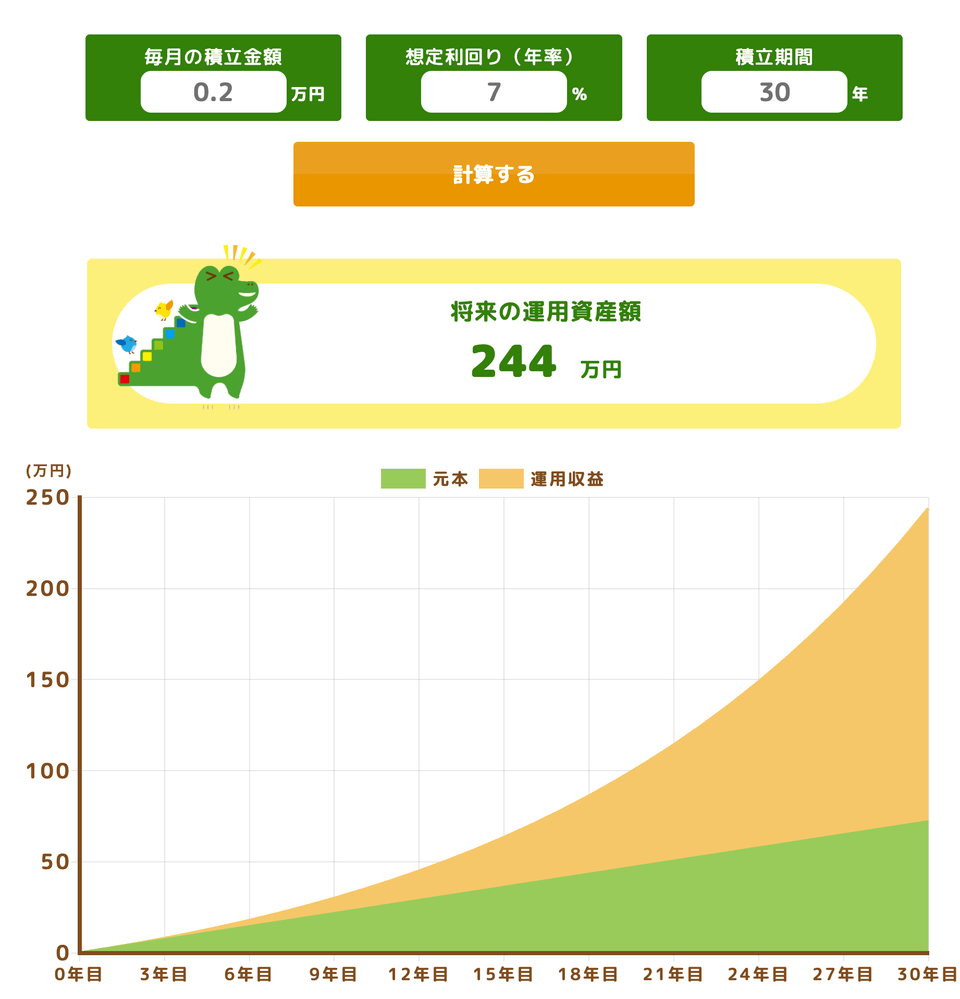

大手銀行を使用して、仮に月2回、他行宛に振り込む場合、毎月約2,000円かかります。

この2,000円を毎月インデックスファンドに投資していくとどうなるでしょうか?

※条件:30年間、年率7%で想定

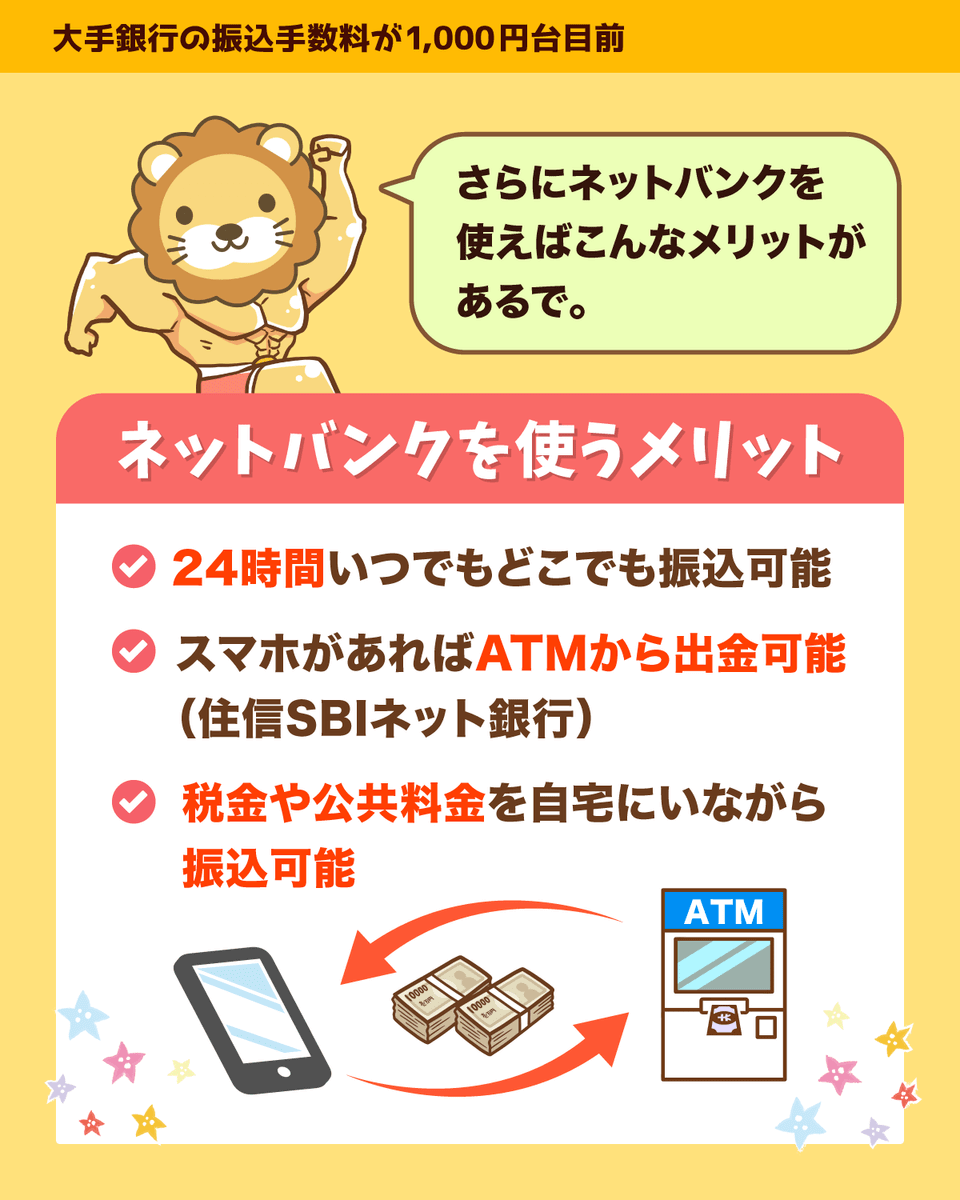

さらにネットバンクには、以下のようなメリットもあります。

- どこからでも24時間振込や残高確認が可能

- スマホのみでコンビニのATMから入出金可能(d NEOBANKのみ)

- 目的別口座で代表口座1つにつき、サブ口座が10個まで持てる(d NEOBANKのみ)

- 自宅にいながら、払込用紙で税金や公共料金などを支払うことができる

- マネーフォワード MEなどの家計管理アプリとの連携がスムーズ

まとめると、ネットバンクは、

- 手数料が安い

- 手間が減る

- 使い勝手が良い

など、良いことだらけです。

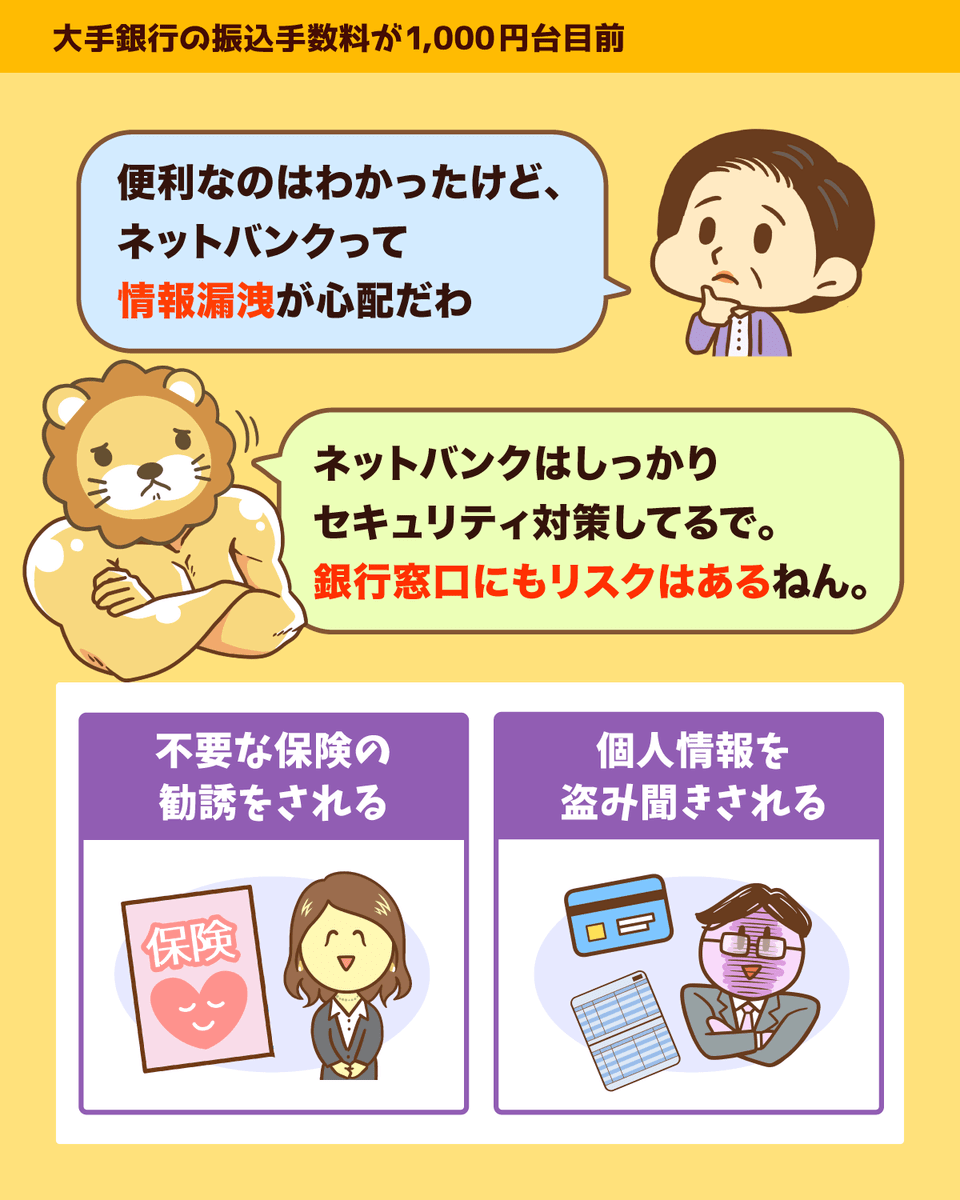

「よくわからない。信用できない。怖い」という声もよく聞きますが、ネットバンクは不正アクセス対策をきちんとしてくれています。

むしろ窓口の銀行のように、余計な毒キノコを売りつけられる心配がない分、安心と言えるかもしれません。

「知らなくて怖い」という人は、これから知っていけばOKです。

高齢の親がいる場合などは、使い方を教えてあげることで、特殊詐欺からも守ってあげられるでしょう。

リベ大では、小金持ち山への装備品リストの中にも「ネットバンク」を入れています。

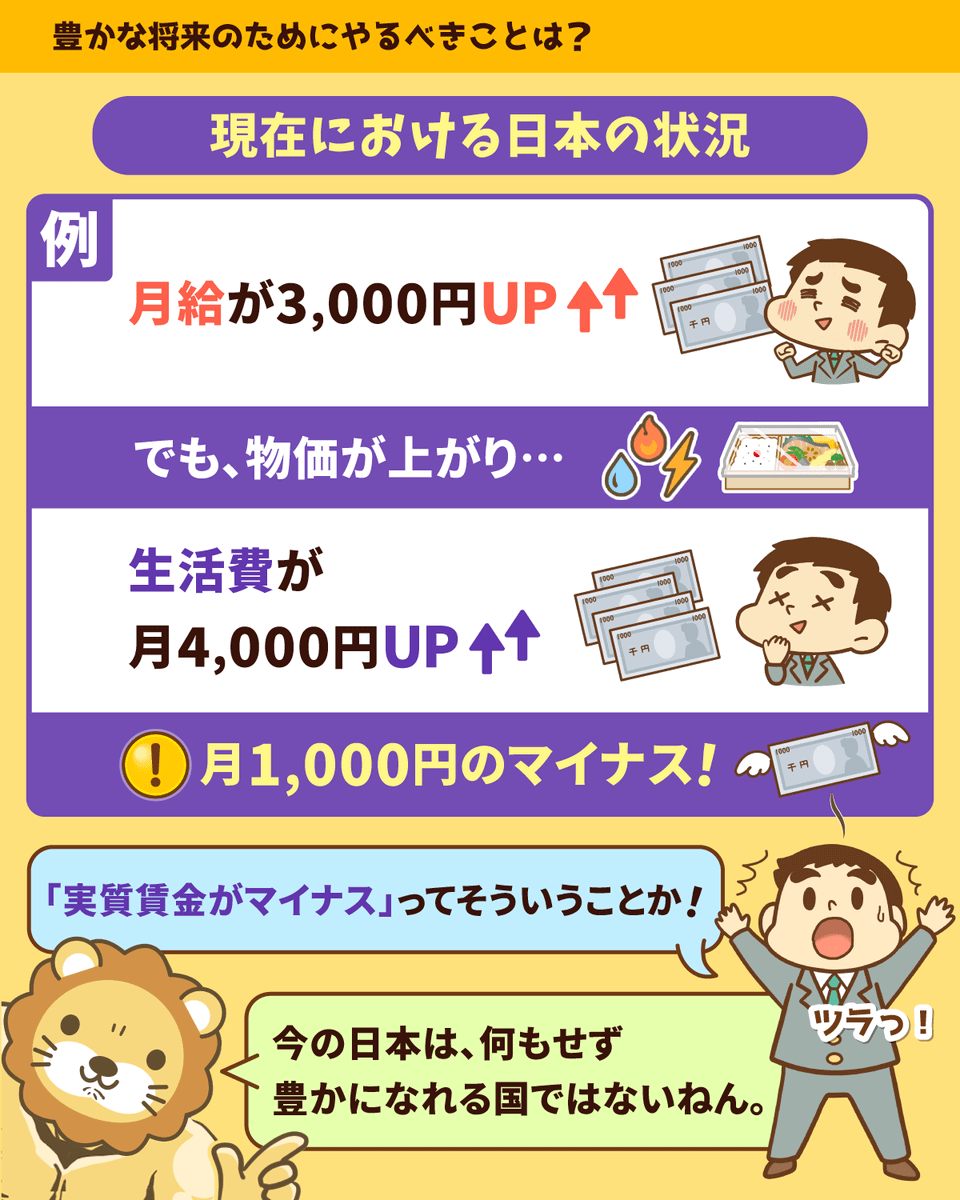

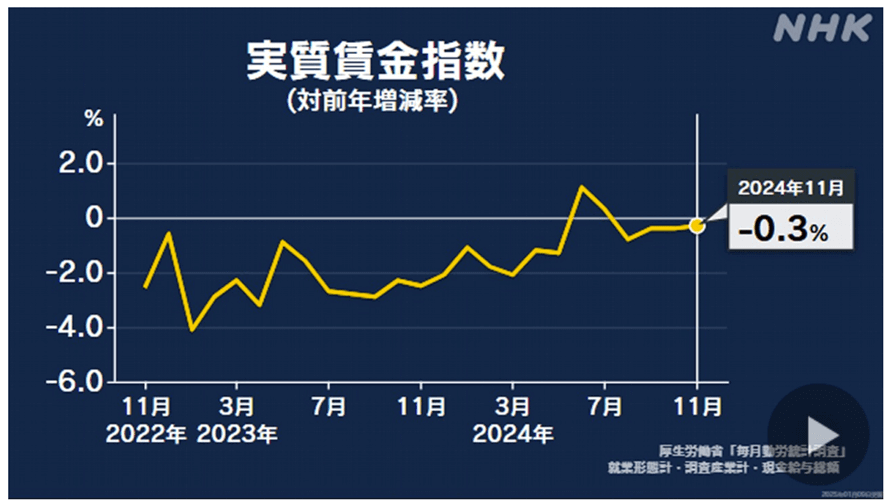

ニュース3:「実質賃金」4カ月連続マイナス

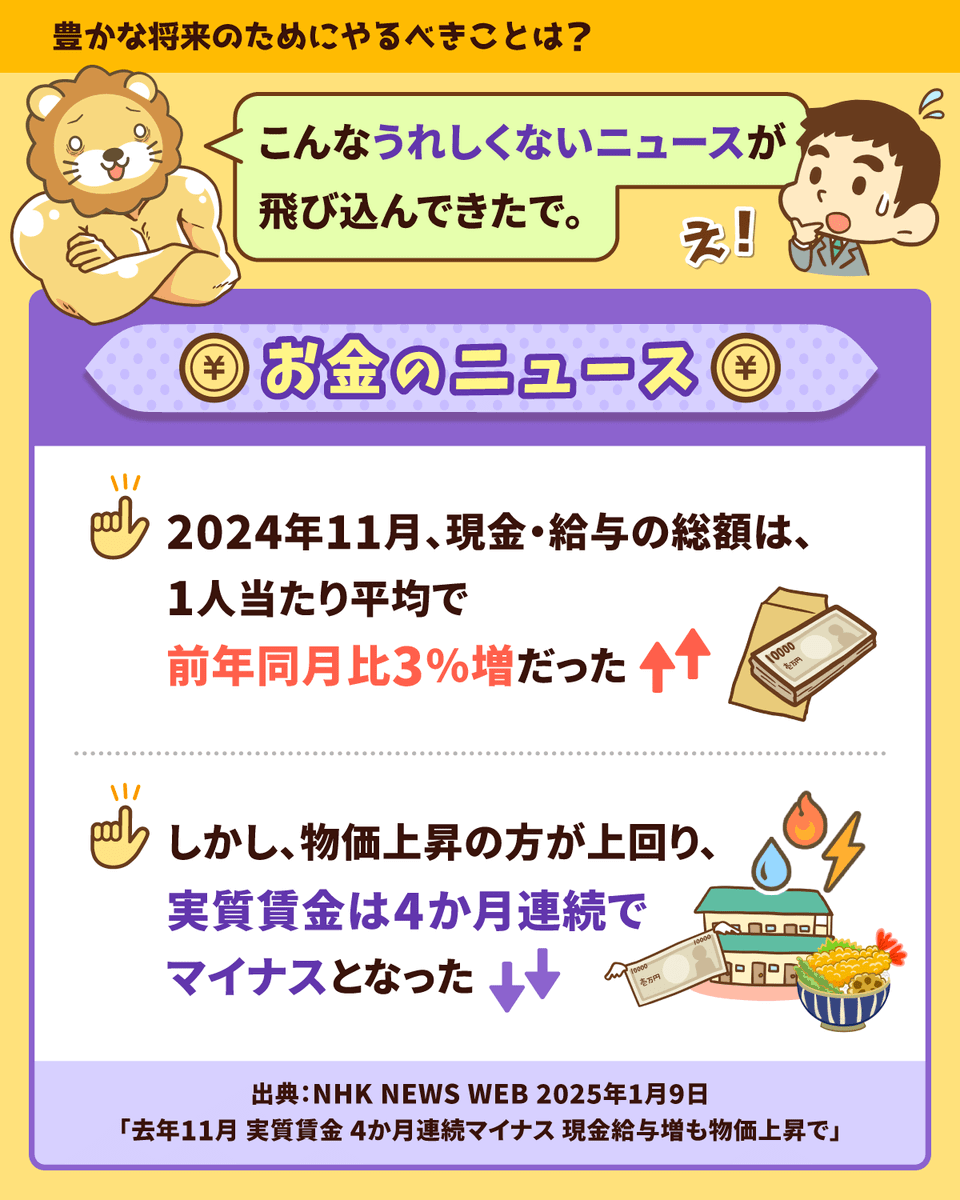

3つ目のニュースは、2025年1月9日のNHK NEWS WEBから、「去年11月 実質賃金 4か月連続マイナス 現金給与増も物価上昇で」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:物価高 どう備える?

厚生労働省が去年11月分の「毎月勤労統計調査」を公表し、それによると、

- 給与は増えたものの

- それ以上に物価が伸びたため

- 実質賃金は4カ月連続でマイナスになった

とのことです。

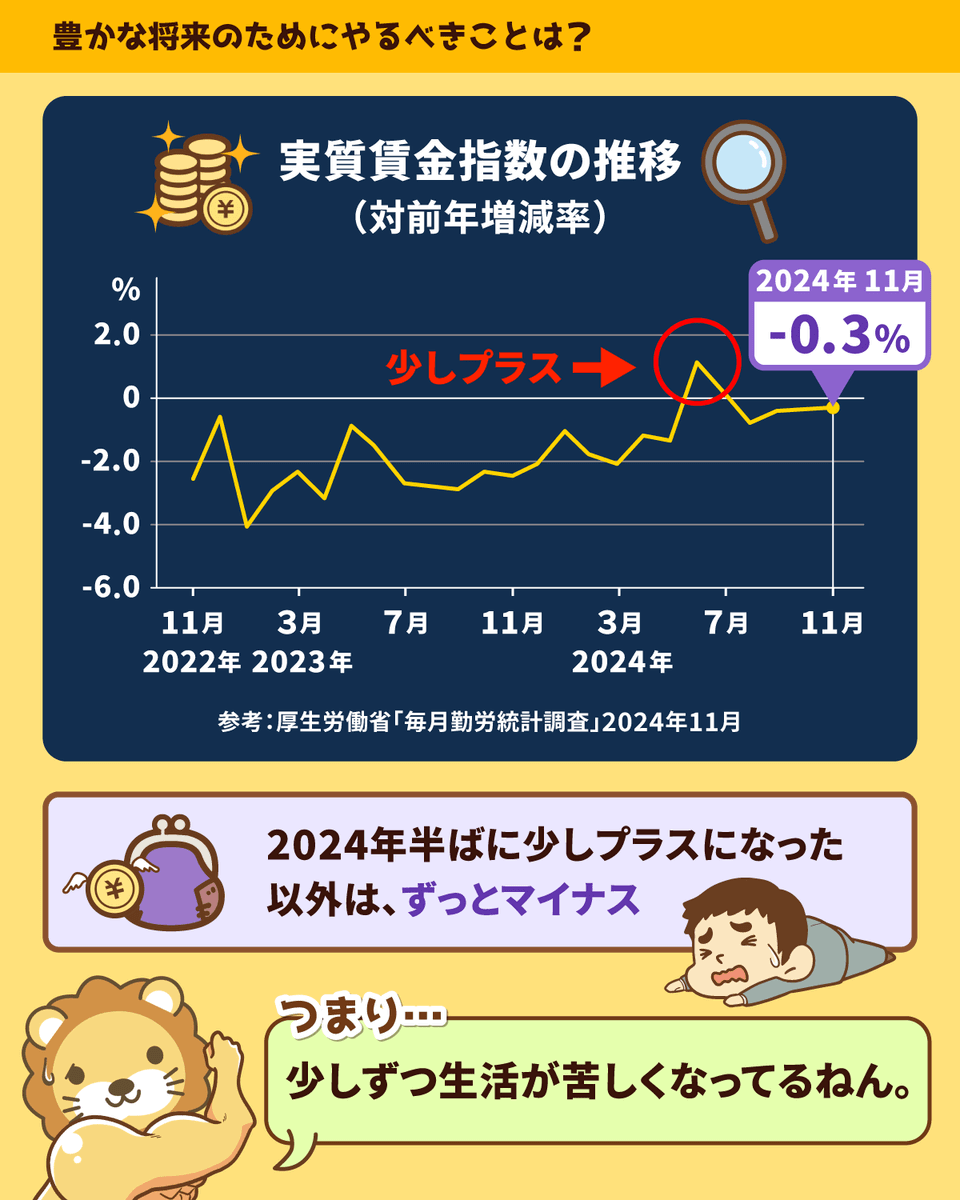

実質賃金の、対前年増減率の推移をご覧ください。

2024年の半ばに少しだけプラス圏に浮上したものの、基本的にはずっとマイナス圏になっています。

月給が3,000円増えたとしても、物価が上がり生活費が月3,000円以上増えるのであれば、生活は苦しくなります。

これが今の日本の状況です。

今の日本は、何もせずに豊かになれる国ではありません。

自分から動かない人は、どんどん貧しくなっていくのが現実です。

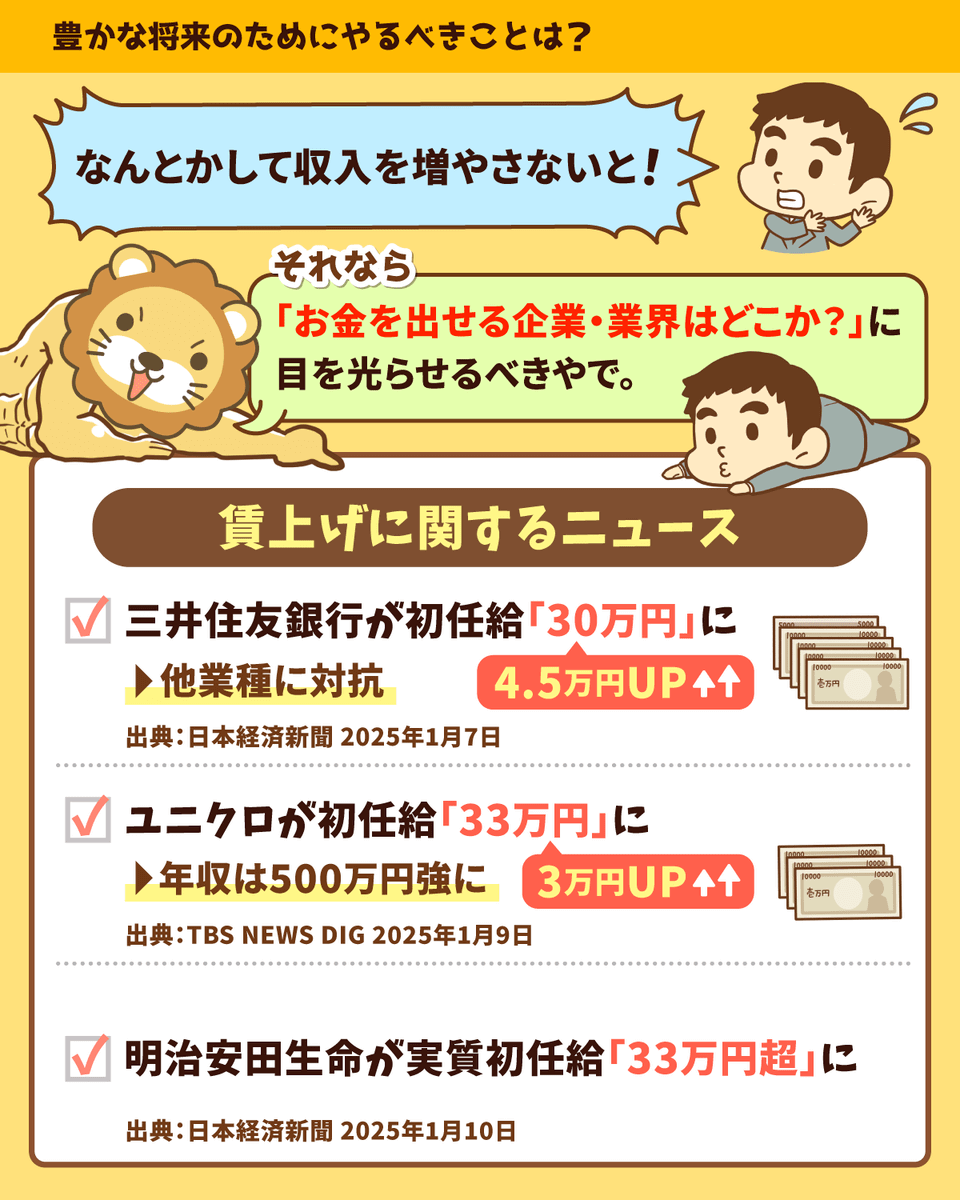

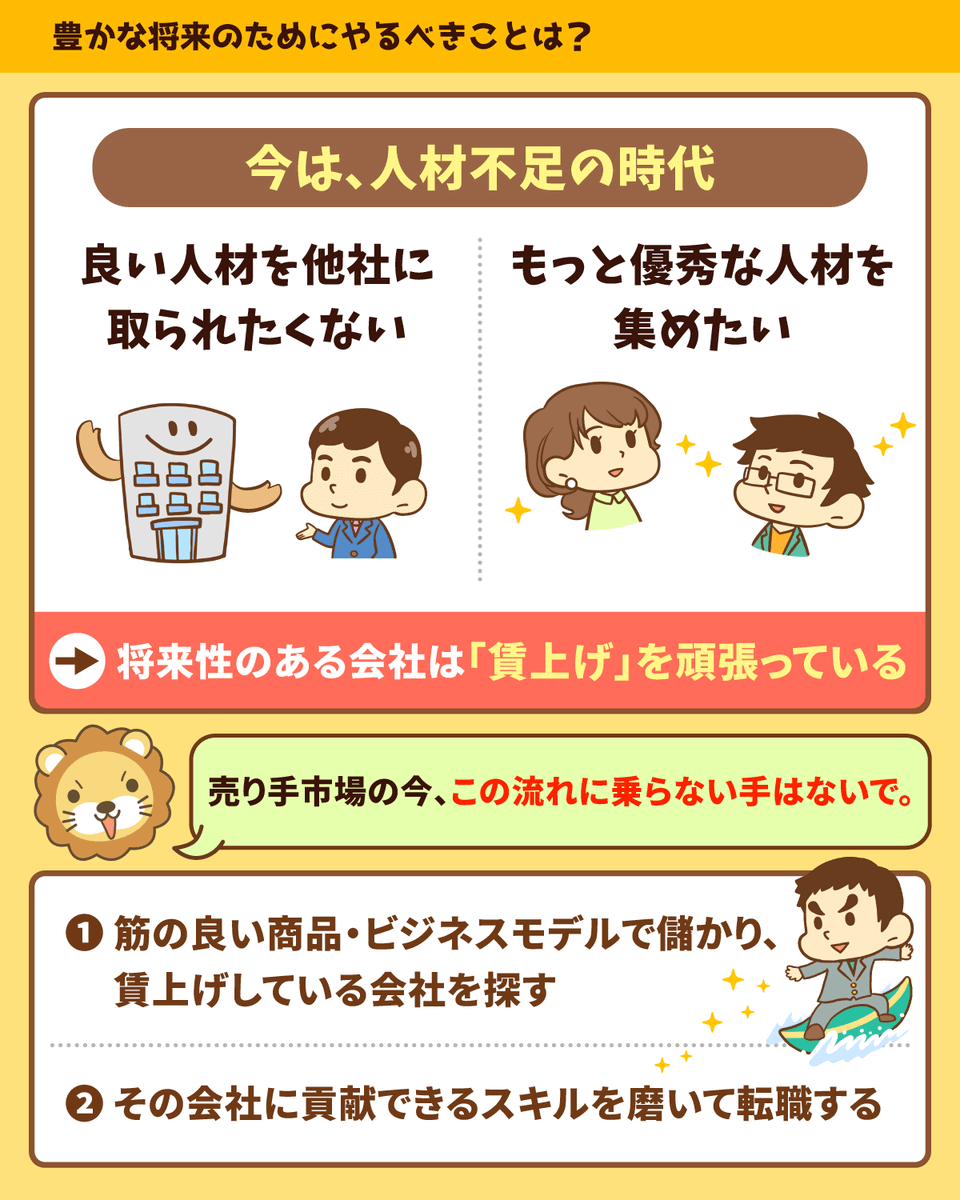

このような時は、お金を出せる企業・業界はどこなのかという点を気にしましょう。

出典:日本経済新聞 「ユニクロ」初任給3万円アップで33万円に 年収は500万円強に

出典:TBS NEWS DIG 明治安田生命、実質初任給「33万円超」に

出典:日本経済新聞

物価上昇に負けない賃金が欲しい人は、このようなニュースに目を光らせておきましょう。

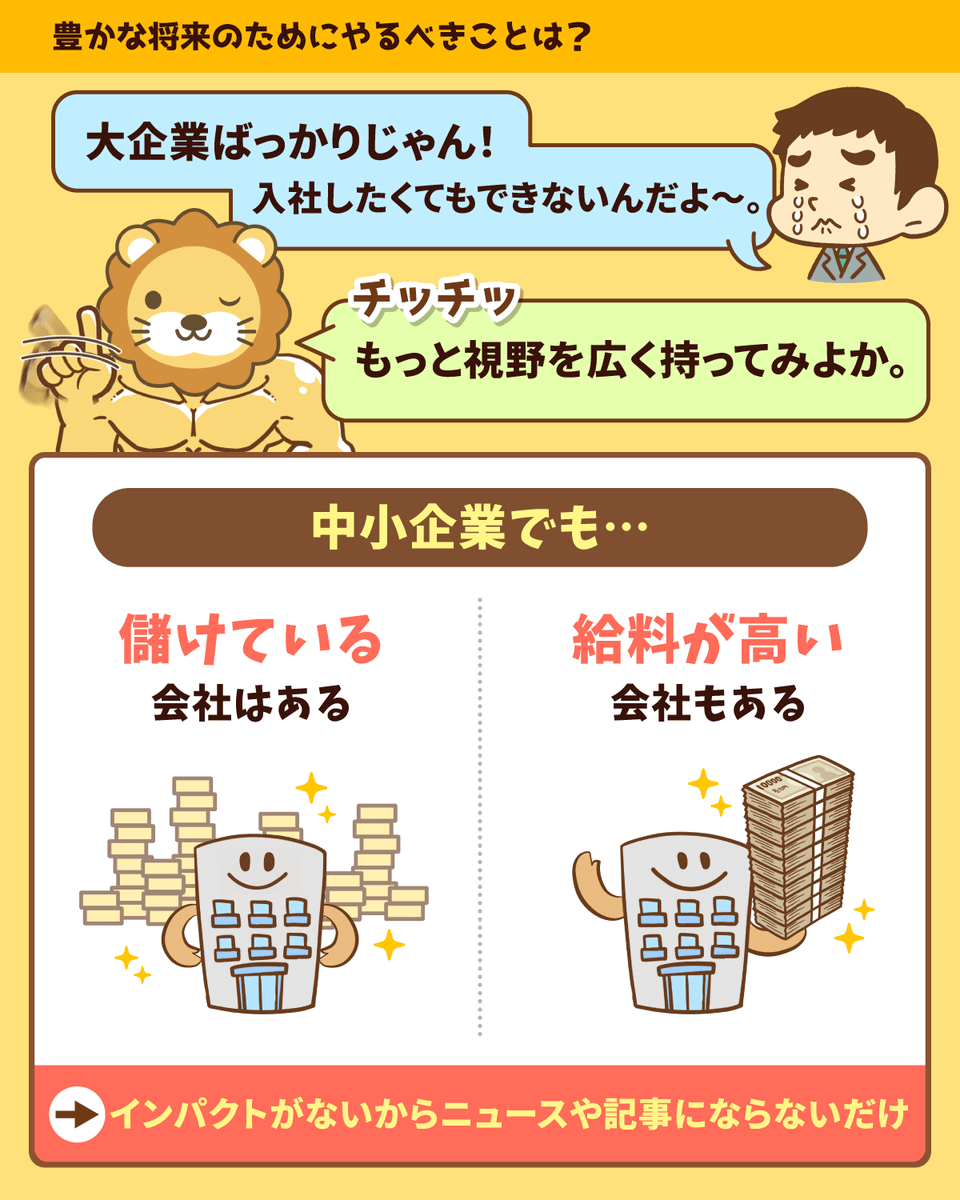

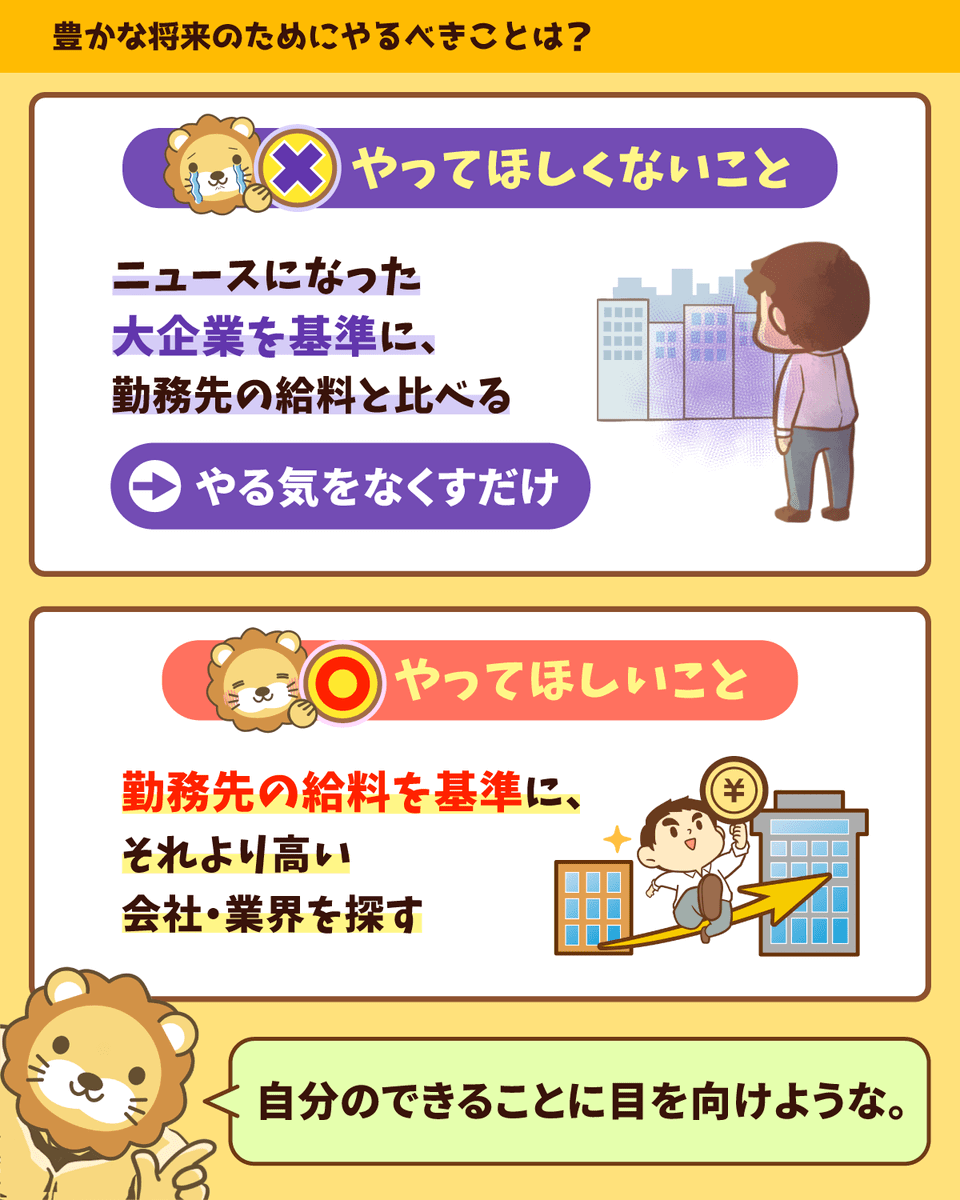

ニュースになるのは大企業の話題ばかりですが、中小企業の中にも儲けている企業や給料が高い企業はあります。

ニュースになるような大企業を基準にして、今の勤務先の給料と比べる

今の勤務先の給料を基準にして、それより高い会社・業界を探す

前者のやり方をすると、やる気がなくなる結果になることも少なくありません。

後者のやり方であれば、候補は星の数ほど出てくるはずです。

- 良い人材を他社に取られたくない

- もっと優秀な人材を集めたい

このように考えている会社は、賃上げを頑張っています。

給料が上がらない時は、つい「投資で一発逆転!」を狙いたくなるかもしれません。

しかしリベ大では、

- S&P500よりリターンが“良さそう”な個別株

- オルカンよりもリターンが“良さそう”なファンド

を、一生懸命探して時間を使うことはおすすめしません。

それよりも、今の時代に合うビジネスモデルを持ち、賃上げをゴリゴリして、儲かっている会社を探しましょう。

そのような会社に貢献できるように自分を磨いた方が、トータル儲かるとも言えます。

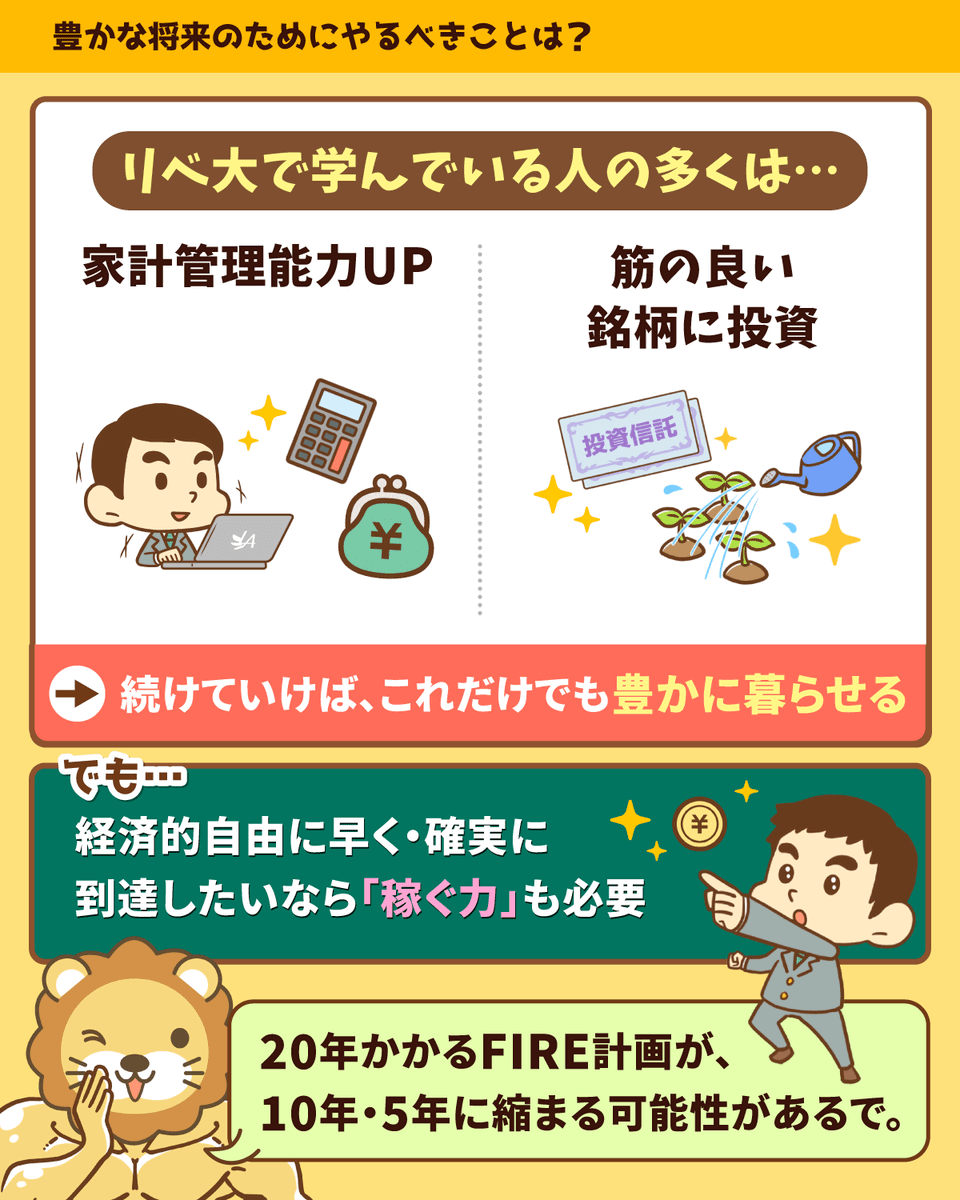

リベ大の発信を長く見てくれている人は、家計管理能力が上がり、スジの良い銘柄に投資できている人も多いでしょう。

とはいえ多くの人は、「自由」を目指しているはずです。

そこでもう一歩踏み出し、「それなり」ではなく、「きっちり」豊かさを感じられるところまで行きましょう。

そのために必要な最後のピースが「稼ぐ力」というワケです。

- 「貯める力」がバッチリで、バケツに一つの穴もない

- 「増やす力」がバッチリで、ほったらかしでお金が増え続ける

この状態の人が稼ぐ力を爆発させると、自由が一気に近づきます。

20年かかるFIRE計画が、10年になったり、5年になったりするワケです。

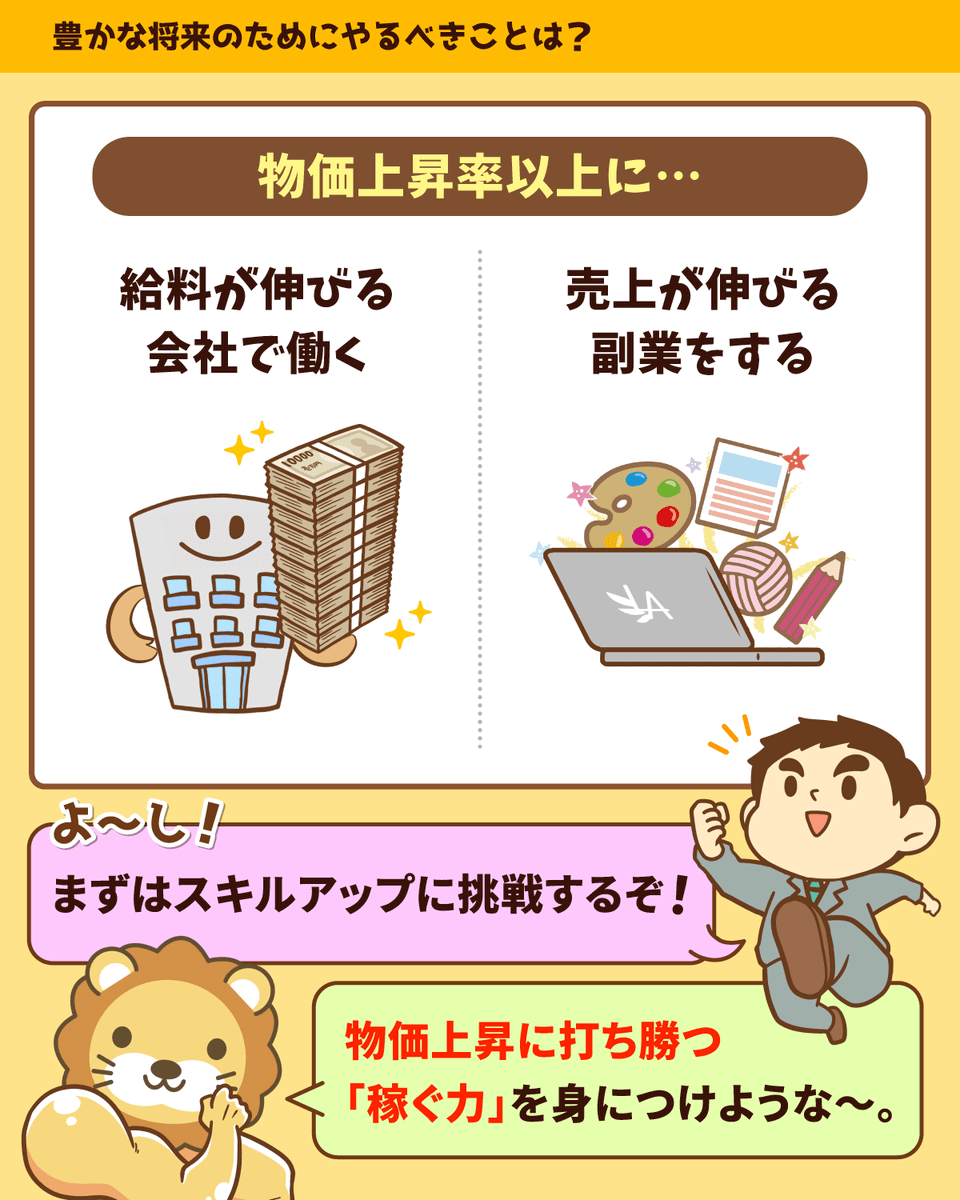

しっかりスキルアップして、

- 給料が物価上昇率以上に伸びる会社で働く

- 売上が物価上昇率以上に伸びる副業をする

という具合に、ガッツリ稼いでいきましょう。

ニュース4:プロ野球選手「億単位の年俸」でも貯金たまらぬ訳

4つ目のニュースは、2025年1月9日の東洋経済オンラインから、「プロ野球選手「億単位の年俸」でも貯金たまらぬ訳」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:お金持ちだけの 特別な投資!?

こちらのニュース、冒頭部分を引用します。

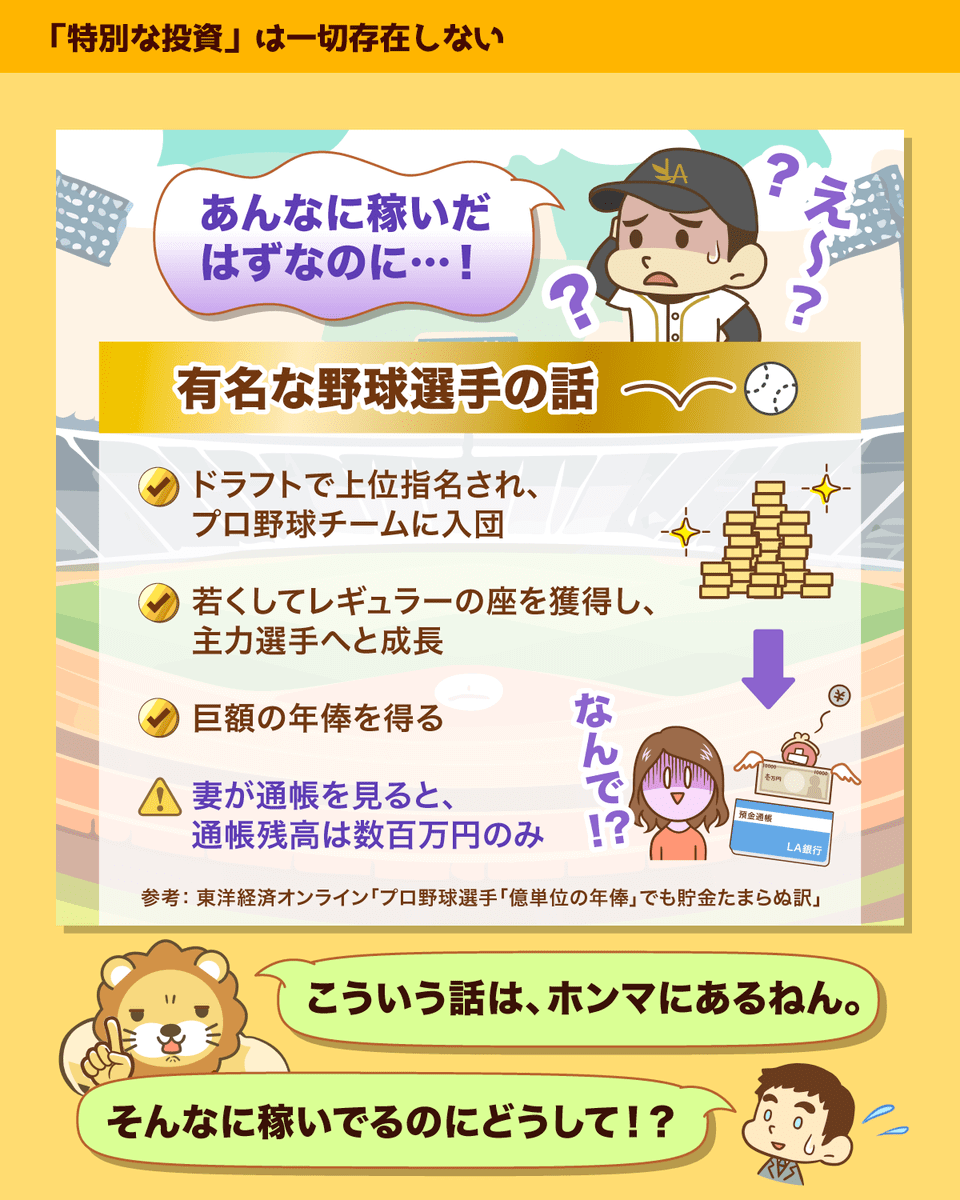

名前を聞けば、野球ファンならだれでも顔が浮かぶような有名選手の話である。

彼は強豪高校からドラフト上位に指名されてプロ野球チームに入団、若くしてレギュラーの座を獲得し、主力選手へと成長。

FA権を取得した年限で、球団と複数年契約をしなおして、巨額の年俸を得た。

結婚をして伴侶ができたが、妻が選手の預金通帳を見ると、億の単位の年俸を得ていたはずが、数百万円しか残高がない。

問い詰めると「仲間で焼き肉に行ったり、ギャンブルをしたりしてほとんど使ってしまった」と白状した。

当然、「どうするのよ!」ということになる。

巨額の年俸を得ているはずのスポーツ選手が、「実は全然資産を持っていない」という話を耳したことがある人も多いのではないでしょうか。

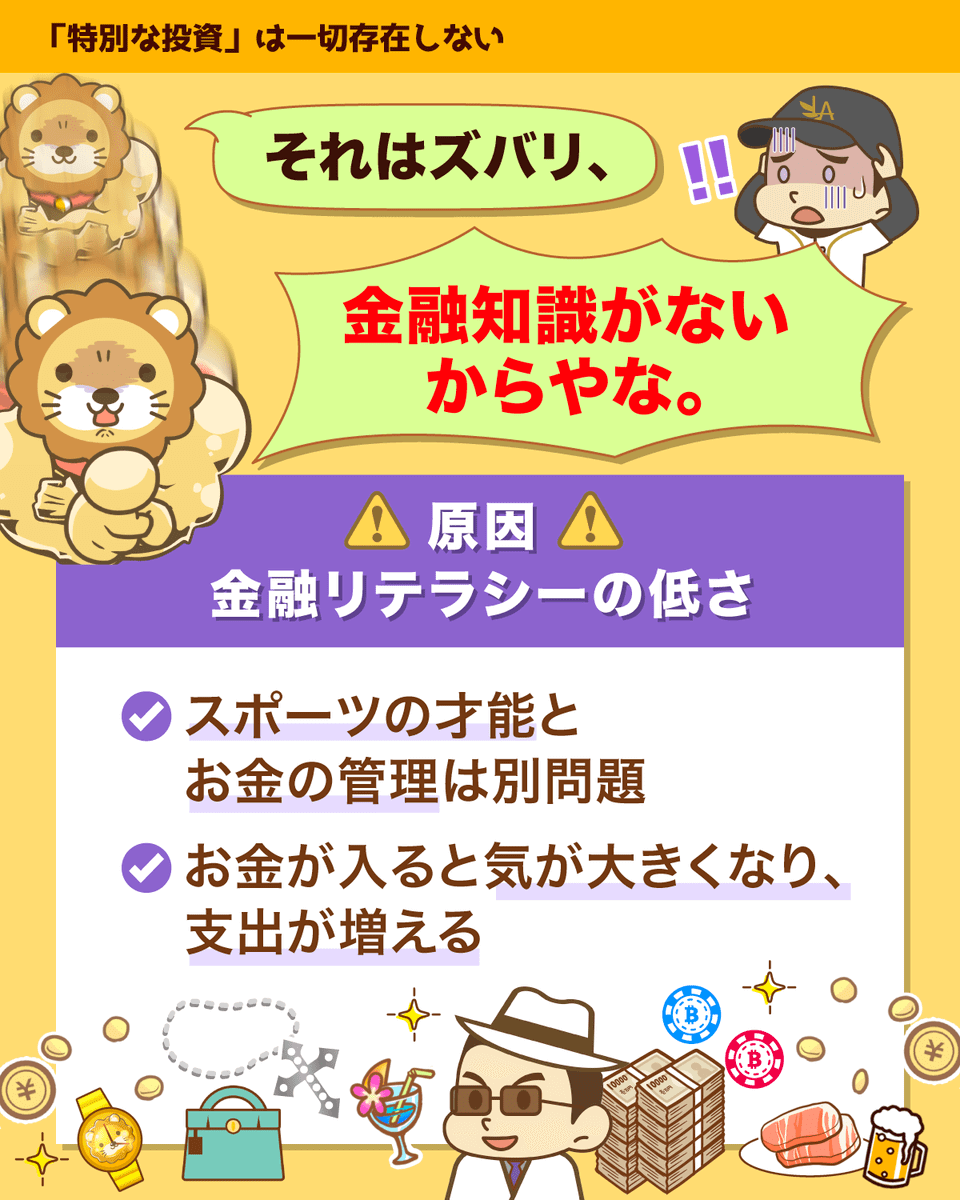

スポーツの世界で、数千人、数万人に1人の優れた才能を発揮しつつ、金融の世界でもそれなりに上手に立ち振る舞うのは、非常に難しいことのようです。

「億を超える年俸を得て、入ってきたお金はどんどん使う」だけであればまだマシです。

嘘のような投資話に乗っかり、無意味にお金を失ったという話も珍しくありません。

記事には、次のようにも書いてあります。

プロ入りすると、どこのだれかわからない人が近づいてきて、資産運用しませんか、と持ちかけてくることがある。

父親母親の知り合いで、みたいな感じで。

でもふたを開けてみたら、お金なくなってしまいました、という話も多いんですよ。

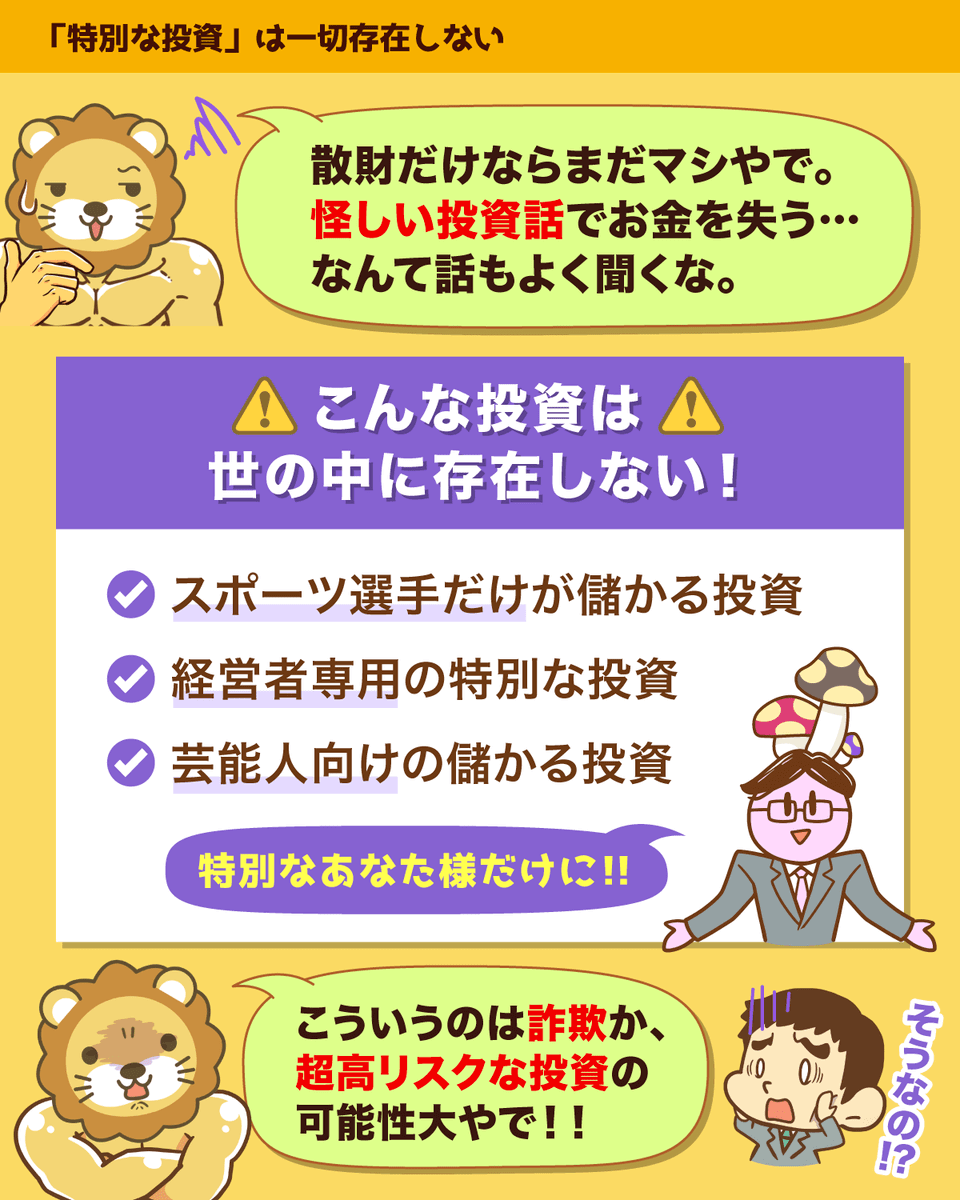

- 経営者だからこその儲かる投資

- スポーツ選手だからこその儲かる投資

- 芸能人だからこその儲かる投資

このような投資は、ありません。

夢を壊すようで申し訳ありませんが、本当にないというのが事実です。

一見美味しそうに見える「特別な投資」は、詐欺 or 儲かるチャンスもある一方でリスクも相応にある投資のいずれかだと、頭に入れておいてください。

リベ大が皆さんにおすすめしているインデックス投資は、ある意味「投資の完成系」です。

「経営者」「富裕層」「スポーツ選手」「芸能人」であろうと、一般の企業に勤めるサラリーマンであろうと、リベ大としては全く同じアドバイスしかできません。

- 「資産運用アドバイザーは全く要らない」

- 「投資にかかる手数料は、少なければ少ないほど良い」

- 「余裕資金があれば、インデックスファンドに投資して放置しましょう」

「自分は、特別な人間」「特別な自分には、特別な投資話がある」という考えを持っている人は、必ずどこかで痛い目にあいます。

今後皆さんがどのような仕事をして、どのようなステージに立つかは分かりませんが、いつもやるべきことは同じです。

収入の範囲内でお金を使う(借金はしない)

生活防衛資金と余裕資金を分け、リスク許容度の範囲内で投資する

インデックスファンドを中心に運用する(可能な限り手数料は払わない)

すでにインデックス投資をしている皆さんは、歴史的に見て、最高レベルに洗練された投資商品を持っています。

「自分は今、ホンモノのお金持ちがするような投資をしている」と自信を持ち、淡々と積み上げていきましょう。

ニュース5:米国債 5%はさすがに美味しい?

5つ目のニュースは、2025年1月10日のブルームバーグから、「米30年債利回りが5%に上昇、次回の利下げ見込みは下期に後ずれ」です。

米国債(30年)の利回りが5%に上昇しています。

資産形成において、最も重要な情報の1つが、金利です。

Q1:今の普通預金金利はどれぐらい?

Q2:今の住宅ローン金利(変動)はどれぐらい?

正解は、「Q1:ざっくり0.1%~0.4%」、「Q2:最安で0.3%強」というところです。

多くの人は、預金金利や住宅ローン金利といった、最も身近な金利の水準さえ知りません。

「身近な金利」を押さえるのはもちろん、もう少しマニアックな金利もしっかり押さえています。

マニアックな金利というのは、例えば以下のようなものです。

- 個人向け国債(変動10年)

- 米国債

- 社債

金利は敵に回すと恐ろしい一方で、味方につけると頼もしい存在です。

アンテナをしっかり張り、金利に対する感度を少しずつ高めていきましょう。

1月14日時点で、米国債の金利は以下のようになっています。

- 2年満期の利回り:4.37%

- 10年満期の利回り:4.76%

- 30年満期の利回り:4.95%

- 米国の雇用統計がかなり良かった

- 利下げの見込みが下期にズレた

- 短期も長期も、債券の利回りが上がった

この要約を読んで「完璧に理解できた!」という人は、なかなか少ないのではないでしょうか。

今回はこのニュースを踏まえて、「結局どうすればいいの?」という部分に焦点を当てます。

まずは前提として、債券投資で利益を出す方法をお伝えします。

- 金利が上がると、価格が下がる

- 金利が下がると、価格が上がる

ココは超重要ポイントなので、しっかり頭に叩き込んでください。

この大原則を踏まえると、「結局、どうすればいい?」に対する答えは、次のようになります。

- 金利の上昇局面では、買うな

→ 債券価格が下がり続けるため - 金利が「天井」だと思ったら、仕込め

→ これ以上、債券価格は下がらないため - 金利が十分に下がったら、売れ

→ これ以上、債券価格は上がらないため

なぜなら、「金利がこれから上がるのか?下がるのか?」「今の金利水準が天井なのか?大底なのか?」という点は、誰にも分からないからです。

金利に関しても株価に関しても、「動きが分かる」と言っている人がいたら、詐欺師だと疑いましょう。

世界中の投資のプロがドタバタするのは、株価はもちろんのこと、金利がどうなるかも読めないからです。

「金利がどうなるかは誰にも分からない」という前提を踏まえつつ、ここからは債券投資の2つのヒントをお伝えします。

例えば以下のケースを考えてみましょう。

- 米国債の利回り:5%

- インフレ率:3%前後

上記の場合、差し引き2%分は「手堅く儲けられる」というワケです。

これを「美味しい」と見るのであれば、債券には価値があります。

例えば以下のケースを考えてみましょう。

- 米国債の利回り:5%

- 高配当株の配当利回り:4%

上記の場合、差引1%は「手堅く儲けられる」というワケです。

インカムが目当てなのであれば、ハイリスク・低利回りの株式をあえて選ぶ必要性は薄くなります。

米国債を買った人にとって最悪の事態は、米国政府が「すいません、利息が払えません。借りたお金が返せません」という状態に陥ることです。

とはいえ米国債のような高格付けの債券では、このような事態は滅多に起こりません。

「デフォルトしない」を基本路線とするのであれば、

- インフレ率より高い利回りなら、まぁいいか

- 高配当株より高い利回りなら、まぁいいか

という考え方もできるワケです。

自分なりにシナリオを立て、次のように考えられるのであれば、債券は「ナシではない」投資先です。

- 金利水準は、このあたりが天井だろう

- この金利水準なら、インフレ率や株式の利回りと比べても旨味があるだろう

- もし想定から外れてさらに金利が上がっても、超大幅には上がらないだろう。10年持っていれば「利息」でトータル儲かるだろう

リベ大では、「S&P500・オルカンといった株式インデックス」+「現預金」というシンプルなポートフォリオをおすすめしています。

上記を基本としつつ、インカムが欲しい人・リスクを抑えたい人に、高配当株や債券などの選択肢を紹介しているイメージです。

HDV、VYM、SPYD、SCHDといった高配当株ファンドに投資している人は、

- AGG(米国総合債券):分配金利回り約4%

- TLT(米国債20年超ETF):分配金利回り約5%

などの債券ファンドも、検討してみても良いタイミングかもしれません。

詳しく知りたい人は、以下の記事も確認してみてください。

米国債(10年)の利回りが5%を超える水準になると、投資妙味を帯びてきたレベル感と言えます。

皆さんもぜひ、「美味しいか」「美味しくないか」という目線で、貪欲に金利を眺めるようにしてください。

金利の相場をしっかり理解することで、ぼったくり生命保険などの商品に引っかかることもなくなります。

「見てくださいお客様、利回り3%ですよ!」と言われたとしても、

「米国債を直接買えば、4%とか5%の利回りだ!」となるからです。

大事な基本を押さえておくことで、

- 保険は保険(掛け捨てで、ミニマムコストで最大の保障)

- 投資は投資(低コストで、リターンはしっかり得る)

という方法を取ることができるワケです。

ニュース6:中古マンション、ジャンピングキャッチに注意!

6つ目のニュースは、2025年1月13日の日本経済新聞から、「中古マンション価格、広がる地域内格差 2025年展望」です。

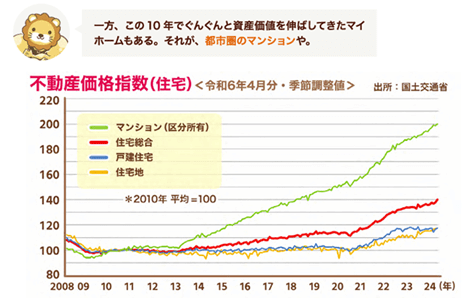

この10年、マイホーム派を「勝ち組」にしてきた立役者はマンションです。

書籍、【改訂版】本当の自由を手に入れる お金の大学でも、以下の図を紹介しています。

とはいえ、これほどまでに圧倒的な実績を前にしても、リベ大では「マイホームの購入はくれぐれも慎重に!」とお伝えしています。

ここまでの前提を踏まえつつ、今回のニュースを解説していきます。

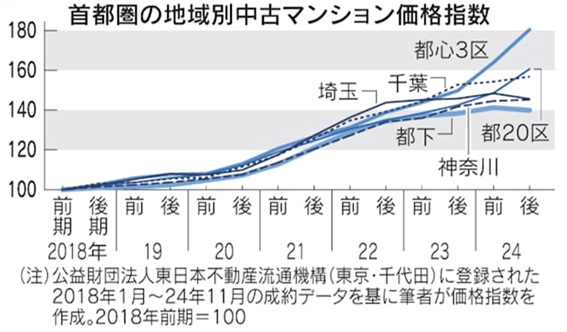

まずは以下のグラフをご覧ください。

東京都の「都心3区」「都20区」を除いて、

- 都下

- 神奈川県

- 埼玉県

- 千葉県

あたりでは、中古マンション価格に頭打ち感が出てきているのが分かるでしょう。

記事の筆者は、「このエリアの中古マンション価格が購入可能な金額の上限におおむね近づいた結果ではないか」と言っています。

マンション購入者には、大きく分けて次の2種類の人がいます。

- 自分が住むために買う、普通のサラリーマンや公務員など

- 投資目的で買う、投資家

ざっくりお伝えすると、投資家層も購入する「東京都心のマンション」はともかく、投資家が見向きしない「フツウの人が買う物件」は、金額の天井が近いのではないか、という状況です。

不動産の価格は、何に最も影響されるでしょう?

不動産価格に最も影響を与えるのは、銀行の融資姿勢です。

不動産は数千万円以上もする高額商品なので、キャッシュで買える人はそう多くありません。

多くの人は、銀行からお金を借りて買うワケです。

- 銀行がじゃぶじゃぶお金を貸してくれる

- 不動産を買える人が増える

- 不動産を欲しがる人が増える

- 不動産価格が上がる

- 銀行があまりお金を貸してくれなくなる

- 不動産を買える人が減る

- 不動産を欲しがる人が減る

- 不動産価格が下がる

最近日本でも「利上げ」が話題になっています。

「住宅ローン金利が上がって、ローン返済が大変!」という声を見聞きする機会も増えてきました。

銀行目線で住宅ローン金利の上昇は、

- お金を貸しても良いと思える人が減る

- お金を貸せる額が減る

ということを意味します。

例えば金利が0.5%の場合、年収300万円の人にもお金を貸せると想定しましょう。

ところが金利が1.0%・1.5%のように上がっていくとどうなるでしょうか。

銀行目線では、

「この人には、そもそも貸したくないなぁ…」

「これまでなら4,000万円貸せたけど、今は3,000万円までしか貸せないなぁ…」

のように変わっていくワケです。

金利上昇局面では、「お金を借りられる人が減り」→「借りられる額が減り」→「結果的に、買える物件価格が低くなり」→「不動産市況全体が、低迷する」ということが起こりえます。

不動産の所有者にとって、金利が上がり、銀行の融資が厳しくなるのは、基本的にはツライことです。

なぜなら、以下のような状況になるからです。

- 住宅ローンの返済負担が上がる

- マイホームの時価が下がる

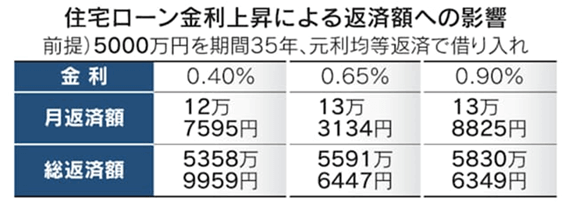

記事では「住宅ローン金利上昇による返済額への影響」を次のようにまとめています。

金利が0.5%上がる(0.40%→0.90%)だけで、毎月の返済額は約1万円アップし、総返済額は500万円近くアップすることが分かります。

これに加えて、不動産市況の悪化で時価5,000万円の家が4,500万円に下がれば、さらに苦しくなります。

- 価値が下がっていくモノに対して

- より高い金利を払いながら借金を返済する

という状況になるワケです。

値下がりが進み、「家を売却しても住宅ローンを返しきれない!(残債割れ)」状況になれば、蓄財ゲームはゲームオーバーが近い状態になります。

✨「マイホームを買って、1.5倍になった!」

✨「マイホームを買って、数千万円儲けた!」

のような話を聞くと、「私もマイホーム買いたい!」となる気持ちも理解できます。

ガッポリ儲けられることもある一方で、ガッツリ損する可能性もある点は、しっかり頭に入れておきましょう。

金利が低い時に最高値圏でマイホームを買う(ジャンピングキャッチ)と、あとあと苦しい思いをすることになります。

とはいえインフレがゴリゴリ進んで円の価値がどんどん下がり、金利も不動産価格も一緒に上がり続けるシナリオも考えられます。

何度もお伝えしているように、未来は誰にも分かりません。

もしマイホームを購入する予定がある人は、

- 自分で不動産投資に関する知識を身につける努力をする

- 不動産投資家に相談してアドバイスをもらう

など、不動産投資を行うという前提のもと、慎重に判断するようにしてください。

ニュース7:「オルカン + 金 = ゴルカン」ってどうなの?

7つ目のニュースは、2025年1月22日の日本経済新聞から、「投信、「金」と株式相乗り インフレ対応、海外株から分散 明治安田など選択肢広げる」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:ゴルカン おすすめ?

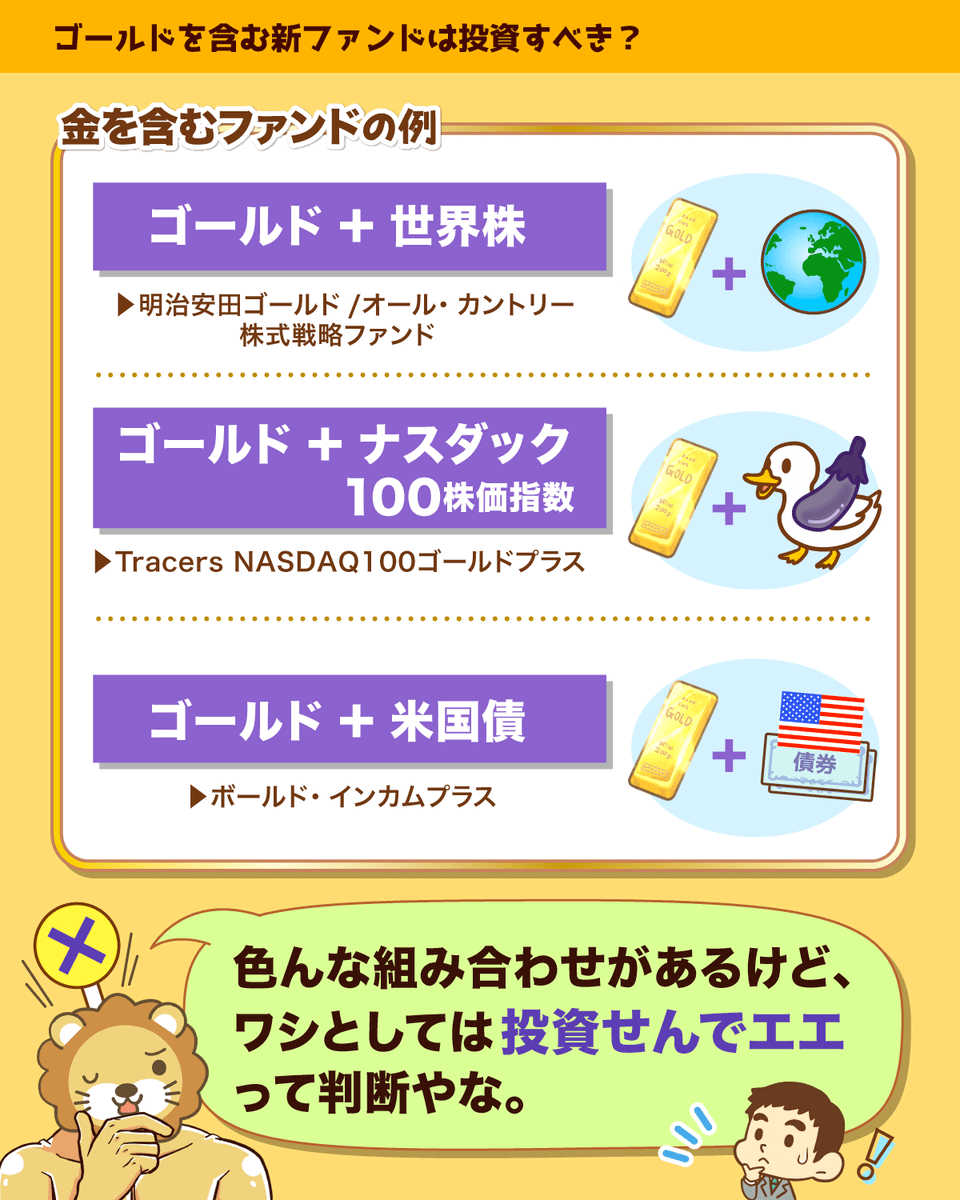

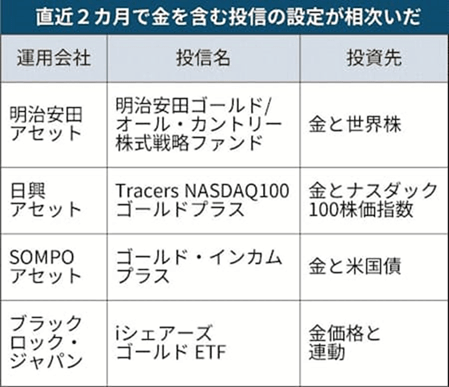

ここ数カ月、ゴールドを含むファンドの設定が続いています。

- 全世界株式 + ゴールド

- ナスダック100 + ゴールド

- 米国債 + ゴールド

など、色々な商品が登場していますが、「これらには投資しなくて良い」というのが、リベ大の結論です。

まずは、以下の金価格のチャートをご覧ください。

2020年頃までは1,000ドル~1,500ドル程度だったところ、2024年10月には2,800ドルを上回る最高値を記録しています。

世界中でインフレが進む中、どんどん評価を上げてきたことが分かります。

ちなみに2024年の年間リターンは、プラス約27%でした。

S&P500のリターンがプラス約25%だったため、「株式超え」の成績というワケです。

ここ最近の相場を受け、金融業界はゴールドを含む投信を次々に設定しました。

「ゴールド + 世界株・ナスダック100株式指数・米国債」など、様々な組み合わせがありますが、今回は「ゴールド + 世界株(通称:ゴルカン)」について詳しく見ていきましょう。

2024年12月に明治安田アセットマネジメントが設定した新ファンド、名称は「明治安田ゴールド/オール・カントリー株式戦略ファンド」で、愛称はゴルカンです。

「これ一本で、全世界株とゴールドに分散投資!」というコンセプトの商品になっています。

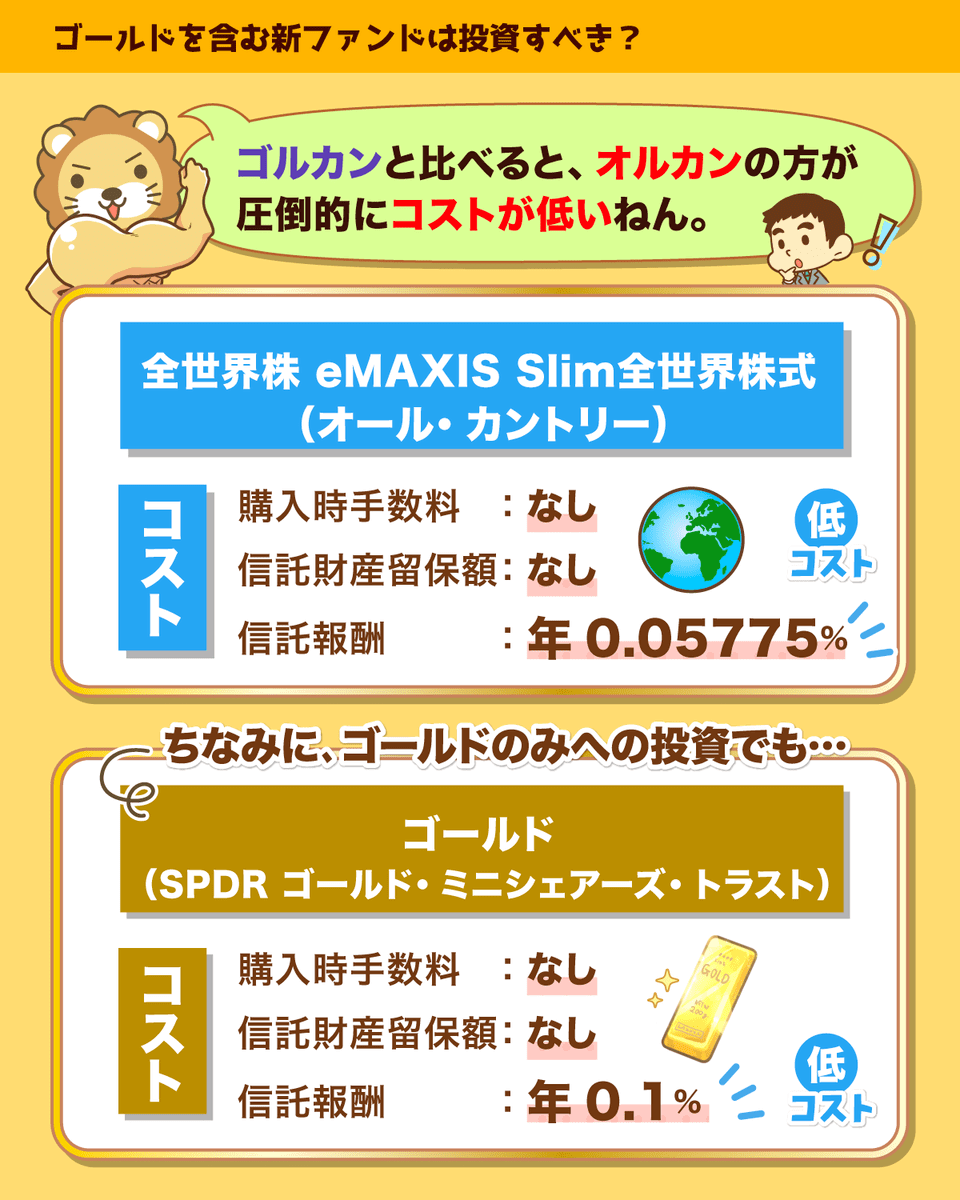

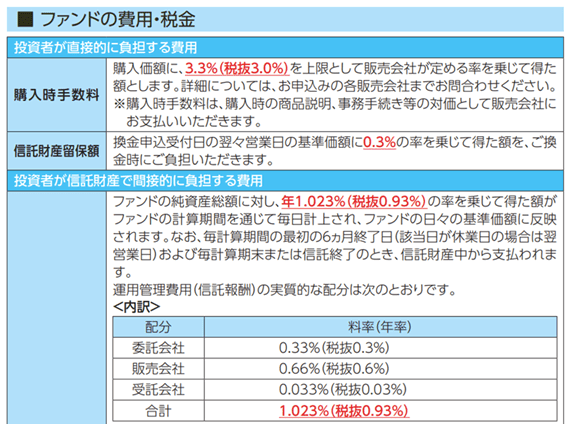

さっそくゴルカンのコストを見ていきましょう。

- 購入時手数料:最大3.3%

- 信託財産留保額:0.3%

※ファンドを中途解約する際のコスト - 信託報酬:年1.023%

ゴルカンの中身は、前述の通り「全世界株+ゴールド」です。

というワケでここからは、全世界株とゴールド、それぞれに自分で投資した場合を考えてみましょう。

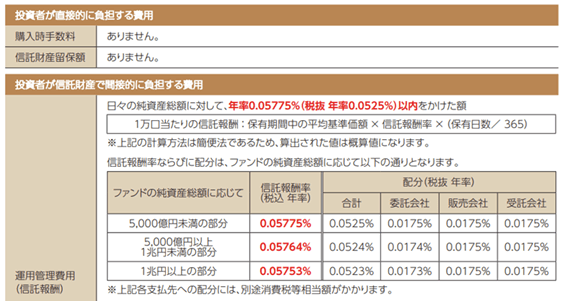

自分でオルカンを買うコストは、次のようになります。

- 購入時手数料:なし!

- 信託財産留保額:なし!

- 信託報酬:年0.05775%

続いてゴールドを見ていきましょう。

アメリカの超大手資産運用会社が作っている、GLDMというファンドがあります。

GLDMは、ゴールドの価格にしっかり連動してくれる優良ファンドで、かかるコスト(総経費率)は、たったの0.1%です。

結論、「全世界株とゴールドに投資する」場合、

① ゴルカンを買った場合

→ 信託報酬は年率1.023%(その他のコストも高い)

② オルカンとGLDMをそれぞれ買った場合

→ 信託報酬は0.05775%~0.1%

この状況で、皆さんにゴルカンをおすすめすることはできません。

とはいえ、次のような意見を言う人もいるでしょう。

「いやいや!ゴルカンの方が、運用が上手で成績が良くなるかもしれない!」

「オルカンとゴールドへの投資割合をどうするか、そこがプロの腕の見せ所!」

なぜなら投資の世界では、未来は誰にも分からないからです。

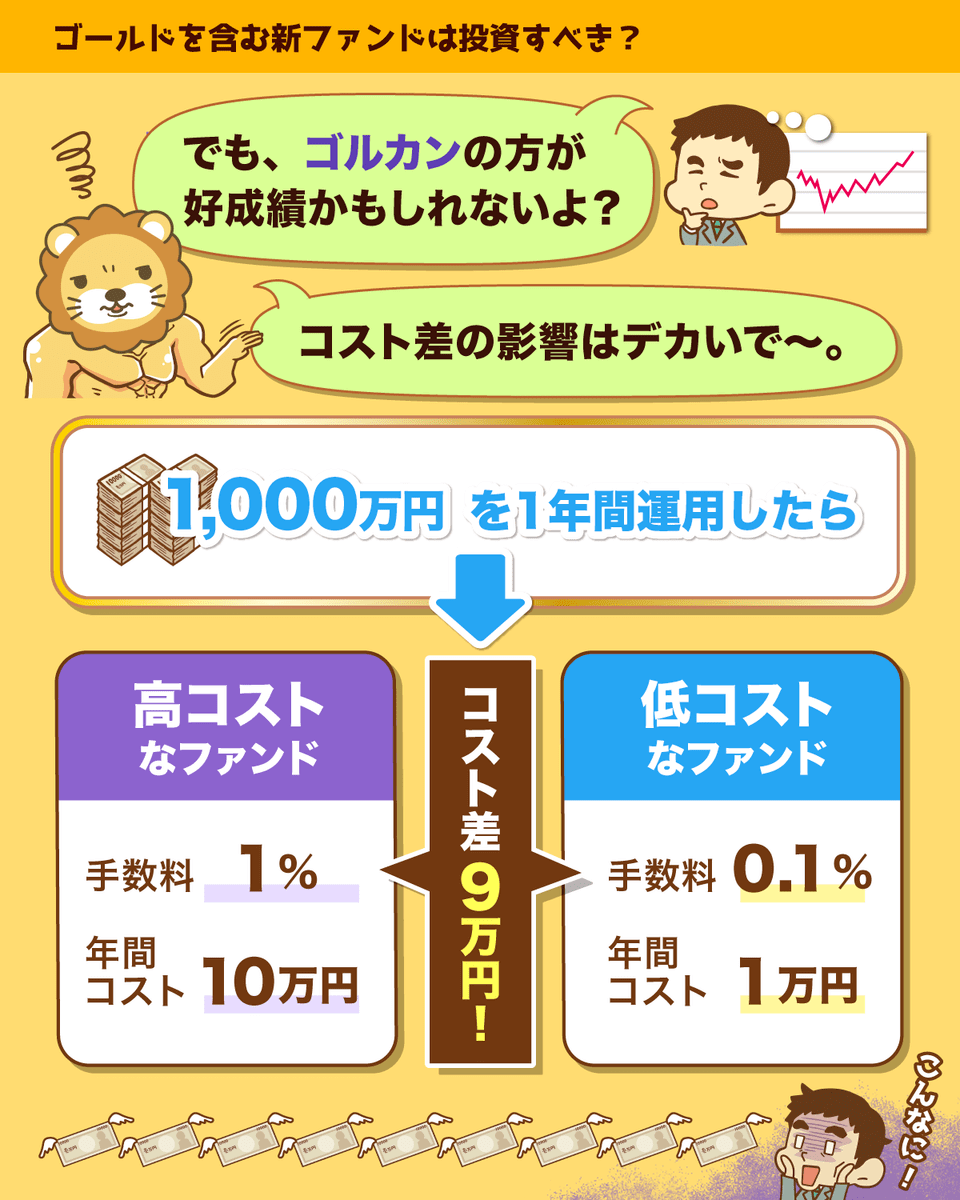

ただ1つ確実に言えるのは、今回紹介したコスト差は、非常に大きいということです。

世の中の大半のアクティブファンドが、インデックスファンドの成績に負けている事実を思い出してください。

その主要因こそ、コストの差というワケです。

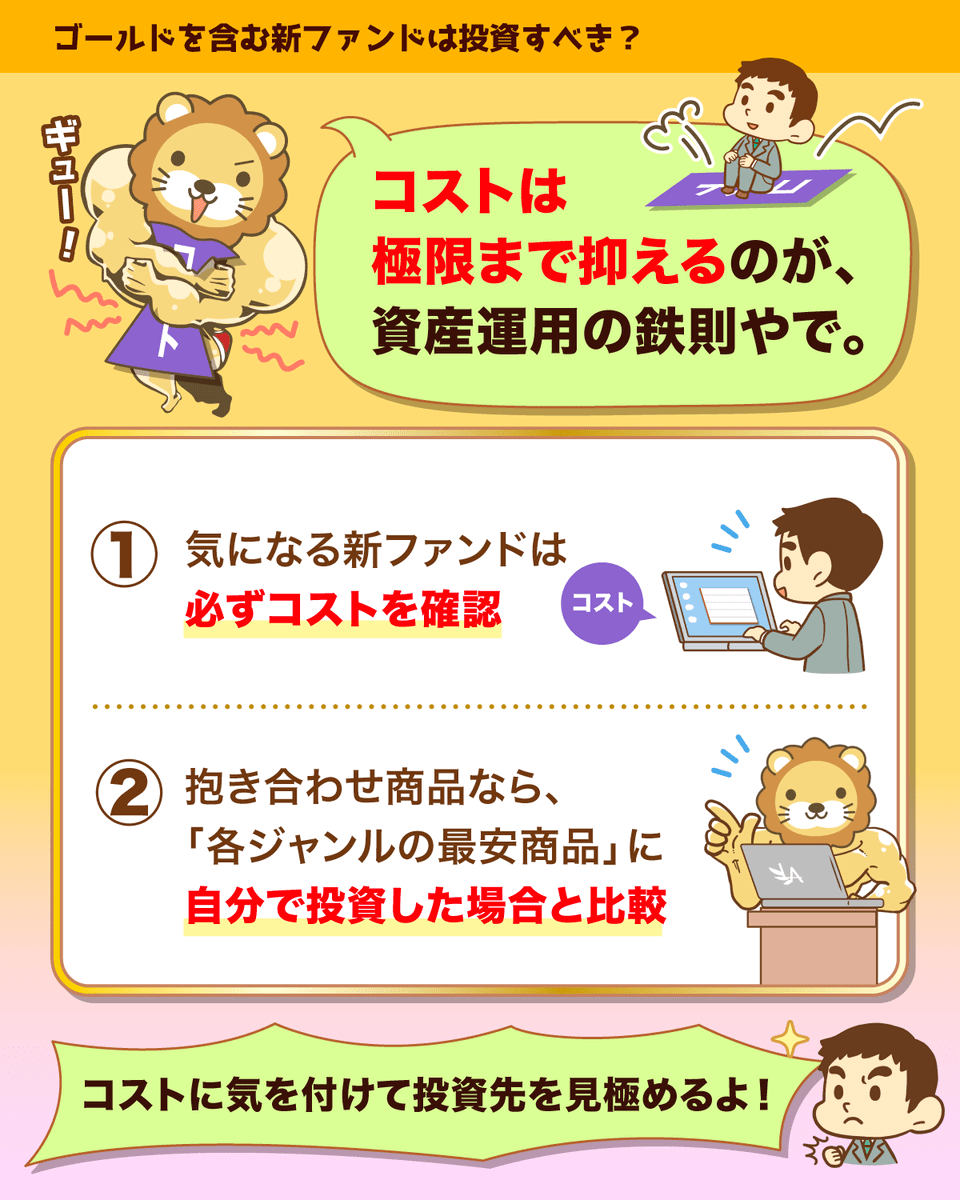

資産運用の世界では、コストは極限まで抑えるものであって、喜んで払うものではありません。

気になる新ファンドが出たら、必ずコストを確認する

抱き合わせ商品は、「各ジャンルの最安商品」に投資した場合と比べる

コストに関しては、年1.0%以上の手数料を払う価値のある商品は、ほぼないと思ってください。

上記のような基本的なことを確認せず、新しい商品に飛びつくのはやめましょう。

まとめ:【2025年 ①】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!