年金の話題に関して、たびたびネット上で炎上騒ぎが起きています。

- ニュース①:2022年10月15日 産経新聞「納付期間45年へ延長検討 政府、国民年金保険料」

- ニュース②:2022年9月28日 日本経済新聞「国民年金「5万円台」維持へ 厚労省、厚生年金で穴埋め」

1つ目のニュースは、政府が国民年金の保険料納付期間を、40年から45年に延長することを検討しているという内容です。

現状の国民年金保険料は、20歳~60歳までの40年間払えば良いところ、将来的には20歳~65歳までの45年間払う必要が出てくるかもしれません。

これに対し、ネット上では以下のような大ブーイングの声が溢れました。

「そのうち、75歳とかまで保険料を払う必要がありそうですね。」

「年金をもらう前に死んでしまう!」

2つ目のニュースは、政府が国民年金を維持するために、厚生年金での穴埋めを考えているという内容です。

つまり、会社員の負担を増やそうとしているワケなので、当然こちらも大ブーイングです。

岸田政権は、2025年夏まで大型選挙がない「黄金の3年間」を手にしているので、国民の反対が強そうな法改正も割と強気で進められる状況にあります。

そこで今回の記事では、以下の2点について解説します。

「年金納付期間が45年に延長検討」について

「厚生年金による国民年金の穴埋め検討」について

それぞれのパートの最後では、具体的な対策についても解説します。

最後まで読んでもらうことで、以下のような内容についてのヒントが掴めるはずです。

- 日本の年金はオワコンになるのか?

- 自分の老後は一体どうなるのか?

- 対策できることはないのか?

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:国民年金しわ寄せ 会社員・公務員に?

目次

解説動画:【またしてもネット炎上】年金の「納付期間45年に延長」と「厚生年金で穴埋め」について解説

このブログの内容は以下の動画でも解説しています!

「年金納付期間が45年に延長検討」について

まずは、年金納付期間が45年に延長検討されているニュースについて解説します。

このパートでは、以下の順番で解説していきます。

- 国民年金の基礎知識

- ニュースの解説

- 対策

「何歳まで生きればモトがとれるの?」「一体、年金はいくらもらえるの?」という基本は知っているという人は、2つ目のニュース解説から読み進めてください。

国民年金の基礎知識

日本の年金制度は3階建てになっていますが、国民年金はその1階部分にあたります。

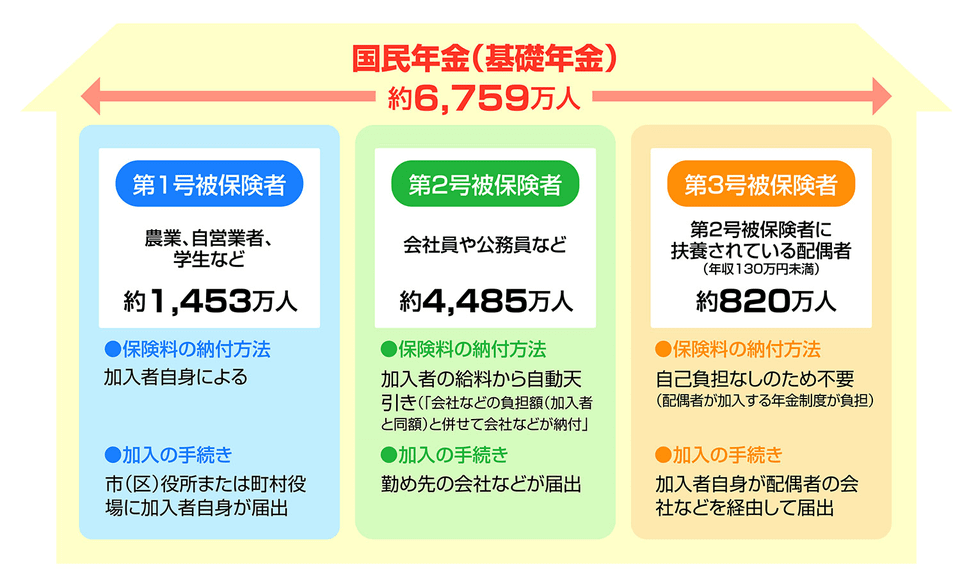

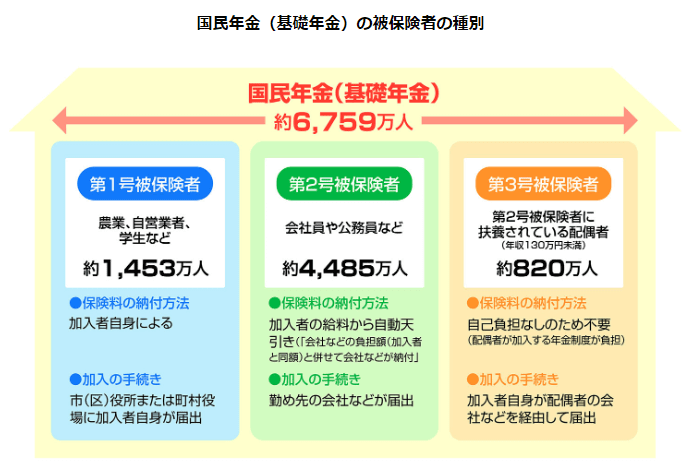

国民年金の加入者は以下の通りです。

- 第1号被保険者(約1,453万人)

→ 自営業者、学生など。

- 第2号被保険者(約4,485万人)

→ 会社員や公務員など。

- 第3号被保険者(約820万人)

→ 第2号被保険者に扶養されている配偶者。

フリーランスや専業主婦・主夫が加入しているのは国民年金だけなので、老後生活のイメージは1階建ての平屋です。

一方会社員や公務員は、1階部分の国民年金だけではなく、2階部分の厚生年金にも加入しているので、2階建ての戸建てになります。

大企業に勤めている人や、iDeCoなどをやっている人は、3階部分にあたる企業年金・私的年金があるので、3階建ての豪邸です。

1階部分にあたる国民年金について、「自分が納付する保険料」と「自分がもらえる年金額」の関係がどうなるのか確認していきましょう。

保険料は、2022年度現在で月額16,590円です。

国民年金の加入期間は、20歳以上60歳未満の40年間となっています。

よって保険料総額は、以下の計算式となります。

新車のベンツやBMW1台分といった金額です。

一方、65歳から受け取れる年金額は、2022年度では年間約78万円です。

総額800万円納めて毎年78万円もらえるので、単純計算で800 ÷ 78 = 約10.3年でモトがとれる計算になります。

2021年時点の、日本人の平均寿命をご覧ください。

- 男性:81.5歳

- 女性:87.6歳

- 男性:約1,280万円

→ 納付した保険料の約1.6倍

- 女性:約1,760万円

→ 納付した保険料の約2.2倍

このように、統計的には国民年金は分の悪い賭けではありません。

国民年金は終身年金なので、長く生きれば生きるほどトクをします。

要するに、国民年金は以下のような特徴がある良い年金というワケです。

- 平均寿命を考えると、損する確率の方が低い。

- 終身年金なので、人生100年時代の長生きリスクにも対応できる。

- ケガや病気で働けなくなった時には障害年金がもらえる。

- 自分に万が一のことがあった場合、家族は遺族年金がもらえる。

ちまたに溢れている年金制度に関する悪い話は、ここまで紹介した客観的な数字をもとに考えなくてはいけません。

「年金未納問題は、先ほどの数字にどう影響する?」「支給開始年齢が70歳などにズレると、先ほどの数字にどう影響する?」というように、とにかく数字で考えるのがコツです。

数字で考えることは、枝葉だけではなく木全体を見ることに繋がります。

枝葉の一部が傷ついているのか、木全体が腐ってしまったのかは、まったく違う話です。

まだ寄りかかれる木なのに、そこから離れてしまっては、かえって自分の生活が苦しくなる可能性があります。

今回話題になっているのは、国民年金の保険料納付期間が、これまでの60歳から65歳までに伸びるかもしれないという話です。

以上の基礎知識を前提に、ニュースの解説に移ります。

国民年金のニュース解説

冒頭でも紹介した産経新聞の記事を一部引用します。

政府は国民年金(基礎年金)の保険料納付期間を現行の20歳以上60歳未満の40年間から延長し、65歳までの45年間とする検討に入った。

自営業者や、60歳以降は働かない元会社員らは負担が増す。

企業の雇用延長などで65歳まで働く人は現在も保険料を払っており負担は変わらない。

関係者への取材で15日、分かった。

①いつから?

60歳から65歳への延長は、まだ決定事項ではありません。

政府は、再来年である2024年(令和6年)に結論を出し、2025年(令和7年)国会での改正法案の提出を目指しているとのことです。

国民の反発が強ければ、見直しもありえるでしょう。

②誰の負担がどのくらい増えるのか?

負担が増えるのは、60歳~65歳までの自営業者や働かない人(元会社員など)です。

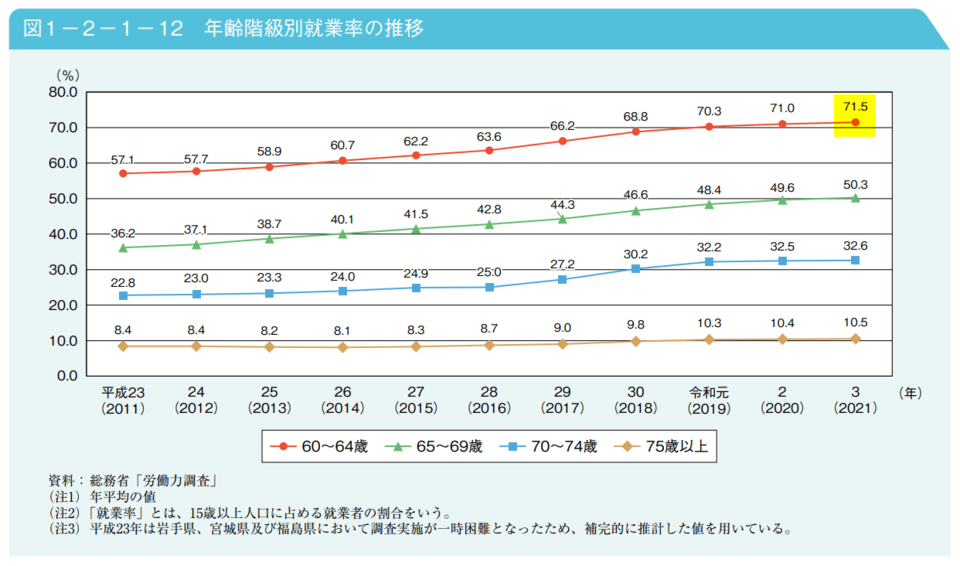

最近では、60歳で定年退職した後、65歳まで再雇用で働く人が増えました。

以下のグラフからも分かるように、今や60歳~64歳のうち71.5%の人が働いています。

国家公務員などについても、定年が2023年(令和5年)以降段階的に延長され、最終的には65歳になることが決まっています。

会社員として再雇用で65歳まで働く人や、定年延長で65歳まで働く公務員のような人は、65歳まで年金保険料を払うことになっているワケです。

つまり、期間が延長されても負担が増えるということにはなりません。

先ほど確認した通り、2022年(令和4年)時点での年金保険料は月額16,590円(年間約20万円)です。

延長期間は5年なので、総額では20万円 × 5年 = 100万円の負担増となります。

③受給額は増えるのか?

シンプルに「100万円負担が増える」と言われたら、怒りを抑えられない人も多いでしょう。

しかし、保険料の納付期間が延長して保険料の納付額が増えるからには、受け取れる年金も増えるはずです。

記事には書かれていませんでしたが、厚生労働省の試算によると、保険料の納付期間が40年から45年に延長されることで、年金受給額も45/40倍になるとのことです。

(参考:厚生労働省「2019(令和元)年財政検証結果レポート」)

「政府の言うことは信用できない!」という人も少なくないと思いますが、試算上はそうなっています。

このように見てみると、年金納付が65歳まで延長される検討に至った背景が分かるでしょう。

- 日本人の平均寿命がどんどん延びている。

- 会社員や公務員の定年が60歳から65歳に延長されている。

→ 自営業者なども、65歳まで保険料を負担してもらおう。

国民年金の対策

国民年金保険料の納付が始まったのは、今から約60年前の1961年です。

当時の平均寿命は、以下のような状況でした。

- 男性:約66歳

- 女性:約70.8歳

(参考:内閣府「平均寿命の推移」)

現在の平均寿命(男性:約81.5歳、女性:約87.6歳)と比べると、寿命はひたすらに延び続けていることが分かります。

そうである以上、保険料の納付期間の延長や受給開始年齢の繰り下げという話題は、今後も出続けるでしょう。

では、この現実に対してどう対策していけば良いのでしょうか?

結論は、以下の3つです。

- 働き続ける

- 資金繰りしておく

- 保険料免除制度を活用する

対策①:働き続ける

最もシンプルな対策は、働き続けることです。

老後問題は、老後があるからこそ生まれる問題です。

逆に言うと、生涯現役を貫くつもりなら、老後問題はなくなります。

生涯現役を貫く人にとって、国民年金というのは「病気・ケガ、加齢などで働けなくなった時の保険」でしかないというワケです。

寿命が延び続ける世界は、好き・得意な仕事をやり続けられる人にとっては何でもありませんが、そうではない人にとっては残酷です。

好き・得意な仕事の価値は、これからも高まり続けるでしょう。

対策②:資金繰りしておく

60歳~65歳の間に100万円負担が増えるものの、その後の10年ちょっとで取り返せるという前提で考えてみましょう。

この100万円は、要は資金繰りの問題と置き換えることができます。

つまり、先に100万円用意しておくことができれば、保険料の納付は資産運用を行うようなものです。

60歳で引退したいのであれば、それまでにしっかりお金を貯めておけば良いだけの話です。

対策③:保険料免除制度を活用する

もし、60歳~65歳の間に納付すべき100万円を用意できなかったら?と心配する人もいるはずです。

用意できなかったけれど仕事を辞めたいという人は、国民年金の「保険料免除制度」を使いましょう。

保険料免除制度とは、所得の少ない人が所得水準にしたがって保険料が免除される制度です。

② 4分の3

③ 半額

④ 4分の1

保険料の納付を全額免除された場合でも、保険料を全額納付した場合の2分の1の年金受給額が増えます。

つまり、1円も納付してないにも関わらず、本来の50%分年金がもらえる非常に助かる制度というワケです。

国民年金というのは、日本の年金制度の根幹です。

1階部分が崩れたら、2階も3階もあったものではありません。

国としては、国民年金の信頼性を確保するのは最優先事項と考えており、誰がどう計算しても損をするような制度にはしないでしょう。

そういう意味で、国民年金はこれからも比較的「良い制度」であり続けるはずです。

1階部分である国民年金を「損な制度」にできないのならば、そのツケはどこにいくのでしょうか?

結果として、2階部分の厚生年金にいくしかないというワケです。

以前からお伝えしている通り、国民年金は割に合う保険ですが、厚生年金は割に合いません。

それでは、次の厚生年金の話題に移りましょう。

「厚生年金による国民年金の穴埋め検討」について

このパートでも、以下の順番で解説していきます。

- 厚生年金の基礎知識

- ニュースの解説

- 対策

国民年金のパートと同じく、「何歳まで生きればモトがとれるの?」「一体、年金はいくらもらえるの?」という基本を知っている人は、2つ目のニュース解説から読み進めてください。

厚生年金の基礎知識

厚生年金に加入しているのは、会社員・公務員です。

保険料は、国民年金のように「月額いくら」と固定で決まっておらず、標準報酬月額というものをベースに決まります。

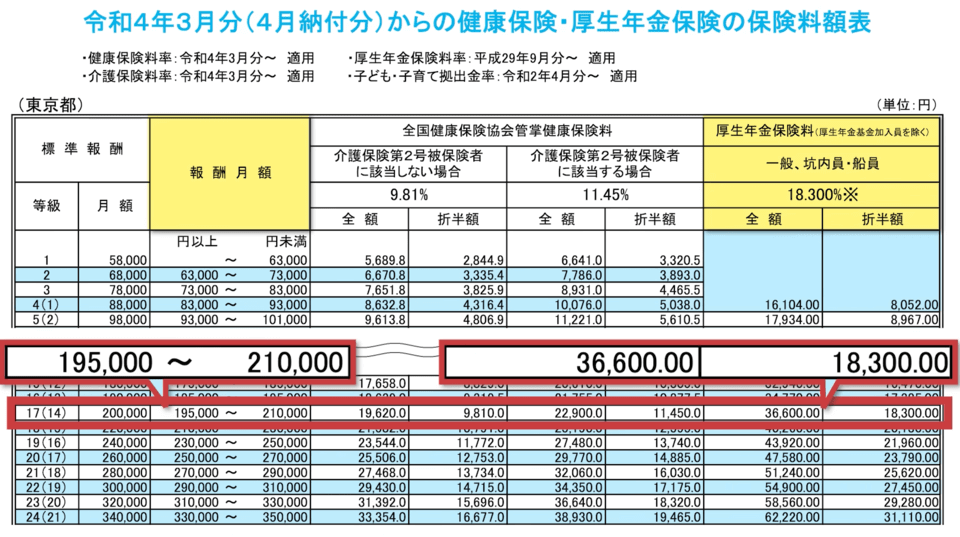

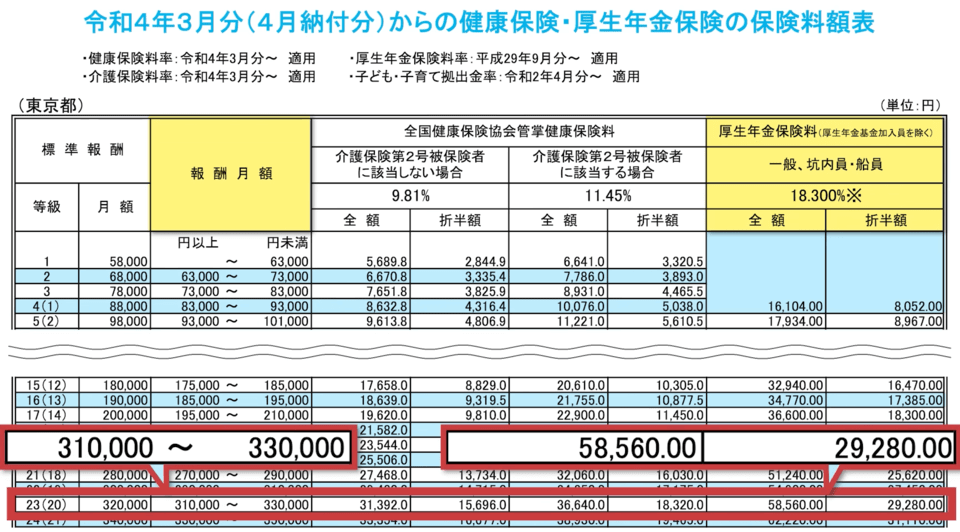

標準報酬月額については、以下の表をご覧ください。

例えば上図赤枠で囲った部分、月給が195,000円~210,000円の人は、厚生年金保険料は36,600円になります。

厚生年金保険料は労使折半なので、36,600円を全額自分で負担するワケではありません。

自己負担分は半分の18,300円になり、残りの18,300円は会社負担です。

また上図赤枠で囲った部分、月給が310,000円~330,000円の人は、厚生年金保険料は58,560円になります。

同様に全体の半分である29,280円が自己負担となり、残りの半分は会社負担です。

このように厚生年金保険料は、自分が払っている分と同じ金額を、会社も払っていることになります。

そして厚生年金の保険料には、実質的に国民年金分も含まれているのです。

つまり、厚生年金に加入している人は、1階部分と2階部分をまとめて払っているワケです。

そのため、受給額は次の2つの合計になります。

→ 満額で年額約78万円。

② 厚生年金の報酬比例部分

上記の例の場合、国民年金と厚生年金を合わせると、年額約190万円になります。

ざっくり、月15万円ちょっとの受給額です。

国民年金は65歳で受給開始してから、約10年生きるとモトがとれる計算でした。

では、厚生年金はどうなるでしょう?

それは、会社負担分の保険料をどう考えるかという問題です。

実はこの考え方について、世の中には以下の2つの勢力があります。

- 勢力①: 「厚生年金保険料のうち半分は、会社が払ってくれてありがたい!」と考える人たち。

- 勢力②: 「厚生年金保険料のうち半分は、本来自分が給与としてもらうもの。会社が納めているといっても、実質的に自分が納めているのと変わらない!」と考える人たち。

仮に①を「会社ありがとう派」、②を「それ俺のお金派」と呼びましょう。

「会社ありがとう派」の場合

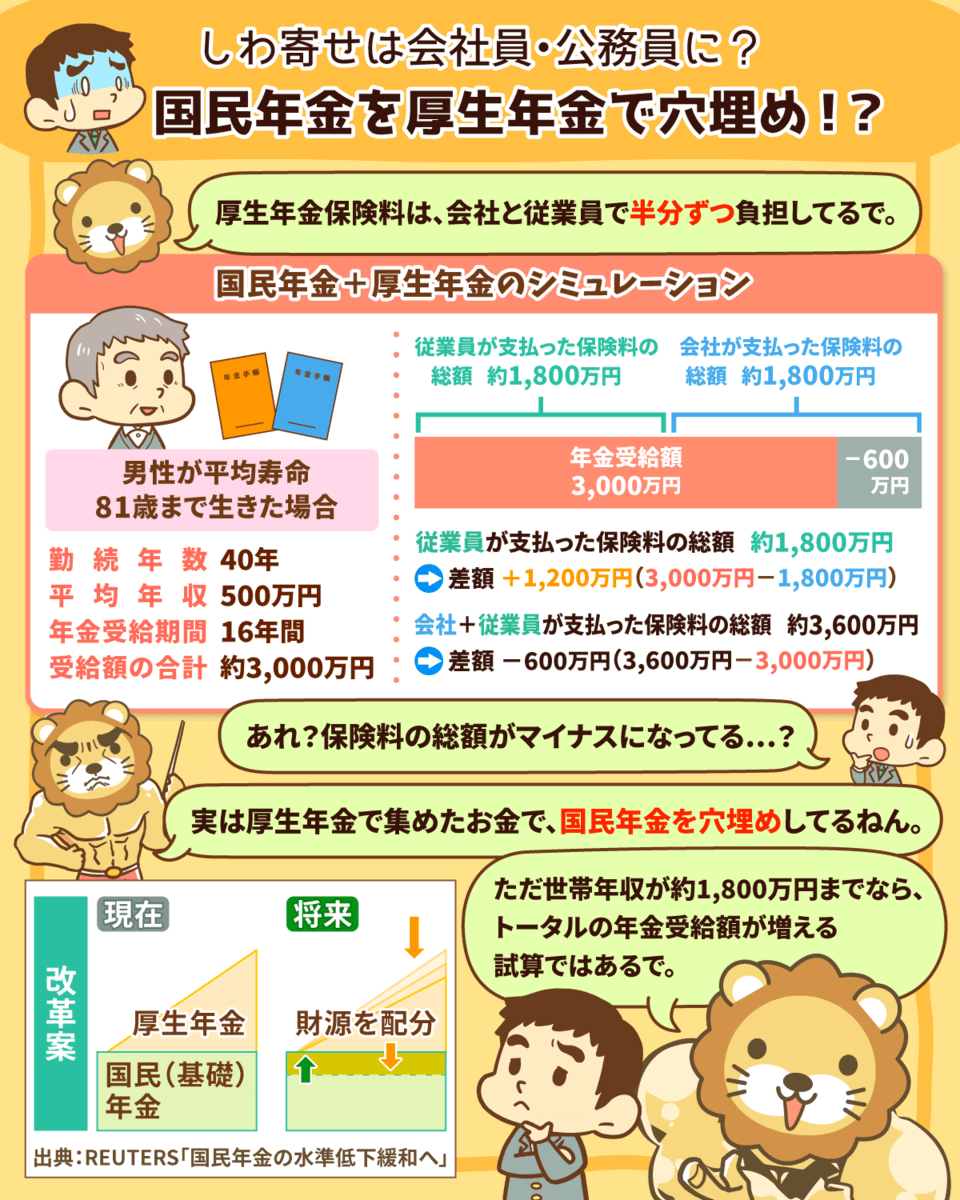

会社ありがとう派の場合、損得の計算は以下のようになります。

勤続年数40年、平均年収500万円と仮定

- 保険料の総額:約1,800万円(国民年金部分も含む)

- 受給額の合計:約3,000万円(男性が平均寿命81歳まで生きた場合)

ざっくり支払った保険料に対して、約1.7倍の見返りがあります。

女性が平均寿命まで生きた場合は、寿命がさらに長くなるので約2.2倍の見返りです。

どちらも、受給開始から約10年でモトがとれる計算になります。

しかも、厚生年金の加入者に所得の少ない配偶者がいる場合、その人は第3号被保険者になることができます。

つまり会社員や公務員の人で、配偶者の収入が低い場合、その配偶者は保険料を一切払わずして、国民年金をしっかり受給できるようになるワケです。

- 自己負担分で見ると、十分な給付がもらえる。

- 配偶者が第3号被保険者になれる。

- そもそも、会社員として長期にわたり安定した雇用がある。

「それ俺のお金派」の場合

一方で、それ俺のお金派の場合はどうなるでしょうか?

納付する保険料の総額は、1,800万円の2倍という考え方になります。

労使折半で会社が負担している保険料は、自分がいったん給料として受け取った後、自分で納めたものとみなすからです。

勤続年数40年、平均年収500万円と仮定

- 保険料の総額:約3,600万円(先ほどの2倍)

- 受給額の合計:約3,000万円(先ほどと同じ)

これでは、85歳くらいまで生きないとモトがとれません。

現実問題として、国民年金だけの人よりも、厚生年金に加入している人の方が受給額は多いです。

フリーランスの年金は、年額約78万円です。

一方、会社員や公務員がもらえる年金額の平均は年額約190万円で、配偶者がいる場合はさらにプラスされます。

このような状況を見て、厚生年金加入者を羨ましく思う国民年金の加入者は少なくありません。

ところが、「会社負担分の年金保険料は、社会保険に加入していなければ本来給与としてもらえたはず!」と考えると、とたんに景色は変わってきます。

とはいえ実際のところ、厚生年金制度がワリを食っているのは間違いありません。

会社負担分まで含めた厚生年金が払い損になっている理由は、厚生年金の保険料を、国民年金の穴埋めに使っているからです。

2階部分に払ったお金なのに、1階部分に使われているのです。

本当の自分の家であれば、2階にお金をかけられなくなった分、1階が豪華になることで納得できるかもしれません。

しかし他の人のために使われるとなると、話は変わるはずです。

先ほどもお伝えしたように、国民年金は一番の根幹部分です。

1階部分の国民年金を魅力的な制度として維持し続けるためには、2階部分の厚生年金からお金を引っ張ってこないと、現状はどうしようもありません。

国民年金を守るために、厚生年金にしわ寄せがいくというのが、日本の年金制度の実態です。

つまり、会社員・公務員に負担がのしかかるというワケです。

そして、この流れはこれからさらに強化されるでしょう。

厚生年金のニュース解説

冒頭でも紹介した日本経済新聞の記事を一部引用します。

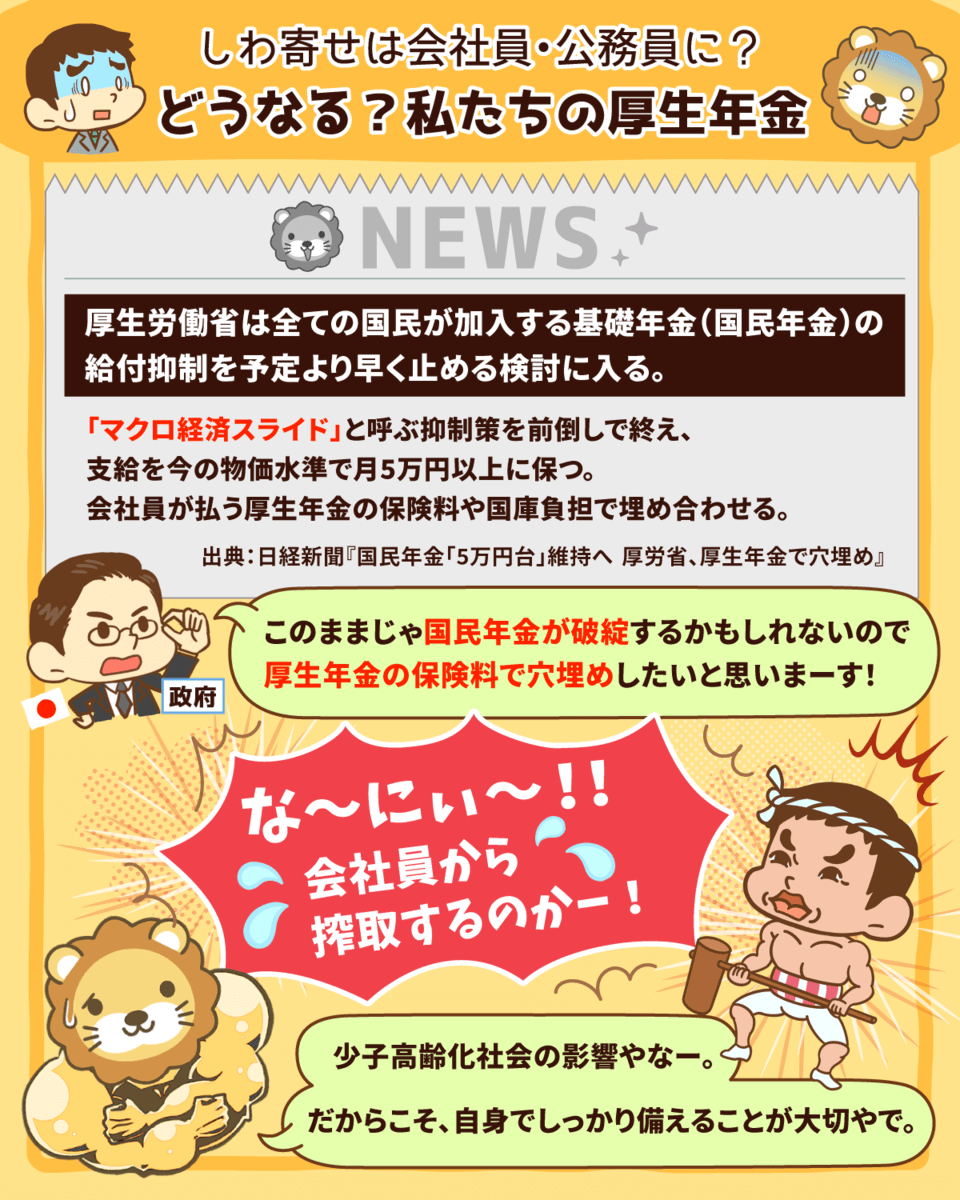

厚生労働省は全ての国民が加入する基礎年金(国民年金)の給付抑制を予定より早く止める検討に入る。

「マクロ経済スライド」と呼ぶ抑制策を前倒しで終え、支給を今の物価水準で月5万円以上に保つ。

会社員が払う厚生年金の保険料や国庫負担で埋め合わせる。

記事の注目ポイントは以下の2つです。

- マクロ経済スライドの前倒し終了

- 厚生年金の保険料で埋め合わせる

マクロ経済スライドの前倒し終了について

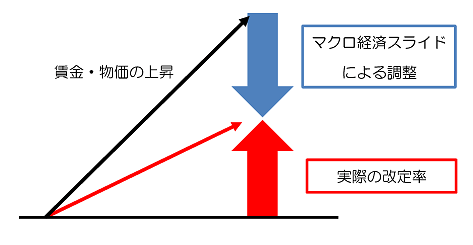

マクロ経済スライドというのは、年金給付額を抑制する仕組みです。

国民年金は、賃金や物価にある程度連動します。

例えば、現役世代の賃金が増えれば引退世代の年金受給額も増えたり、物価が上昇すれば引退世代の年金受給額も増えたりします。

しかし、賃金や物価の上昇に合わせて、いくらでも給付額を増やせるワケではありません。

給付額の上げすぎは、年金制度の破綻に繋がりかねないからです。

そこで、給付額を上げすぎないようにする仕組みが、マクロ経済スライドというワケです。

上図のように、給付額の上昇を抑え込む方法が、マクロ経済スライドです。

一方、マクロ経済スライドを発動させすぎると、年金生活者の生活は苦しくなります。

そこで最近では、目先の給付額が下がらないようにマクロ経済スライドの発動が見送られてきた経緯があるのです。

給付額を抑制したいのか、抑制したくないのか、よく分からない状況になっています。

結果的に、足元の年金給付は2004年時点の想定に比べて年8.8兆円も多い状況です。

つまり、今は年金の払い過ぎ(=超過給付)というワケです。

払い過ぎを続けてしまうと、年金制度はいつか破綻します。

これを解消するには、マクロ経済スライドをしっかり発動させなくてはいけません。

しかし、マクロ経済スライドを発動させ続けると、やはり給付水準が下がり過ぎてしまうという問題が生じます。

そこで議論になっているのが「やはりマクロ経済スライド自体やめよう」というものです。

結果としてお金が足りなくなるなら、別のところからお金引っ張ろうというのが、政府の考えのようです。

そこで次は、記事の注目ポイントの2つ目、「厚生年金の保険料で埋め合わせる」について見ていきましょう。

厚生年金の保険料で埋め合わせる

日本政府は「国民年金が足りないなら、厚生年金保険料を使えば良い!」と考えているワケです。

実はこの話題は、2021年9月にも出てきています。

当時のお金のニュース「【2021年9月版】学長が選ぶ「お得」「トレンド」お金のニュースBest9」でも解説したので、覚えている人もいるかもしれません。

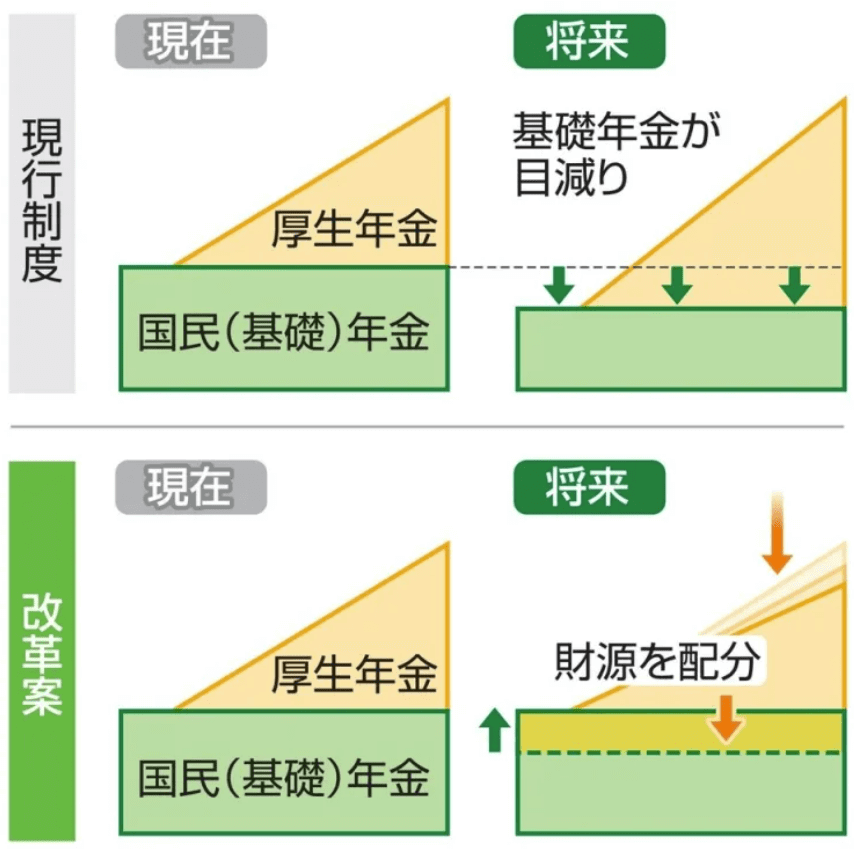

まずは以下の図をご覧ください。

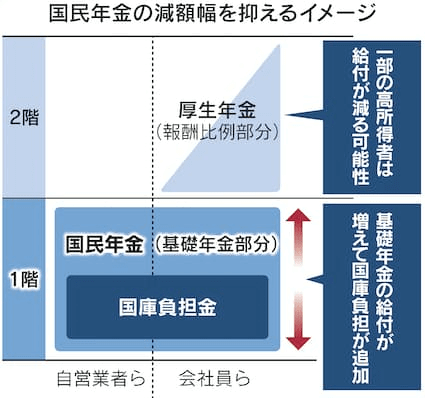

現行制度のままでは1階部分の国民年金が減ってしまうので、改革をして(=厚生年金を減らして)1階部分を守ろうという内容です。

上記を受けて、当時SNSではちょっとした騒ぎになりました。

「また会社員から搾取するのか!いい加減にしろ!」という感じです。

しかし、これにはちょっとした誤解もありました。

そもそも会社員や公務員の受け取る年金にも、1階部分の国民年金部分は含まれています。

もし厚生年金の受給額が減っても、国民年金の受給額が増えるのであれば、トータルの受給額は増えるかもしれません。

厚生労働省の資料によると、世帯年収500万程度の家庭では、年金受給額が月額23.8万 → 25.9万円と月額2万ほど増えるという試算もあります。

では、もし制度改正が行われた場合、ワリを食うのは一体誰なのでしょうか?

具体的には、世帯年収が約1,800万円超のサラリーマンです。

共働きの場合、年収900万円のパワーカップルなどもワリを食うことになります。

このラインの人たちは、国民年金の増加額よりも厚生年金の減少額の方が大きくなります。

良く言えば「富の再分配に貢献」、悪く言えば「搾取」されるというワケです。

最終的にどうなるのかは分かりませんが、以下の点は年金制度の紛れもない現実と知っておきましょう。

国民年金のツケを、厚生年金でカバーできる仕組みになっている。

会社員からは、保険料を徴収しやすい仕組みになっている。

会社員からの徴収は、源泉徴収により簡単に天引きできるので、徴収漏れがありません。

おそらく今後も、ことあるごとに厚生年金が狙われることになるでしょう。

厚生年金の対策

会社負担分も含めると、厚生年金は「払い損」になる可能性が高いです。

しかも、今後ますますしわ寄せがくるかもしれないという現実は、なかなかヒドい状況と言えるでしょう。

「それ俺のお金派」にとっては、厚生年金の理不尽さは許しがたいかもしれません。

厚生年金で不合理な思いをするのは、会社員や公務員でいるからです。

というワケで1つ目の対策は、不合理な思いをするのであれば、「独立してフリーランスや会社経営者になってしまおう」ということです。

対策①:フリーランスになる

最近、会社の雇用契約を業務委託契約に切り替える例も出てきました。

例えば以下のようなケースがあります。

- 年収500万円のサラリーマンAさんが、会社と相談の上独立する。

- 会社からは「500万円 + 会社の社会保険料負担分」で仕事を発注してもらう。

→ 会社としては損得なし。定年まで雇用を保障しなくて良いというメリットがある。

→ Aさんは、国民年金に加入して保険料を払う。

上記の方法で、理不尽な厚生年金から脱退して、お得な国民年金だけの加入者になれます。

割に合わない2階建ての家はやめて、1階建ての平屋で暮らすイメージです。

しかし、「将来の年金受給額は、かなり減ってしまうのでは?」と感じる人もいるかもしれません。

この疑問に対する答えは、シンプルです。

年金受給額が足りないと思うのであれば、今まで納めていた厚生年金保険料(個人負担分 + 会社負担分)と、これから納めることになる国民年金保険料の差額を、貯金や投資することで解決できます。

要は、厚生年金として国に支払っていると割に合わないので、自分で貯金や投資をすれば良いというワケです。

自分で貯金をするなら、すべて自分のお金になるので払い損になることはありません。

そして投資が上手くいけば、将来の「じぶん年金」は厚生年金受給額以上になるでしょう。

対策②:マイクロ法人を設立する

フリーランスの税金・社会保険料上の問題は、大きく以下の2つです。

- ①国民年金や国民健康保険には扶養の概念がない。

→ 家族がいる人は、該当者全員分の保険料を納める必要がある。

- ②稼ぎすぎると、所得税45% + 住民税10% = 最大55%の税金がかかる。

上記の問題を解決する方法は、「法人 + 個人事業の二刀流」をすることです。

つまり、会社員とフリーランスの良いとこ取りです。

社長1人のマイクロ法人を設立して、役員報酬を月額45,000円などの低額に設定します。

国民年金保険料より安い保険料で、厚生年金に加入できる。

→ 保障も増える

所得の少ない配偶者は、第3号被保険者になれる。

→ 追加の保険料なし。

所得の少ない配偶者や子供は、健康保険の扶養に入れる。

→ 追加の保険料なし。

法人と個人の所得バランスを上手くコントロールできれば、税率も抑えられる。

上記の内容だけでは、イマイチよく分からないという人も多いと思うので、詳しくは過去のブログ記事を参考にしてください。

「マイクロ法人 + 個人事業の二刀流」は、税金に詳しいブロガーのクロネさんの言葉を借りるのであれば、「違法ではないけれど、異常」というスキームです。

合法ながら異常なメリットがあるため、いつ政府のメスが入るか分かりません。

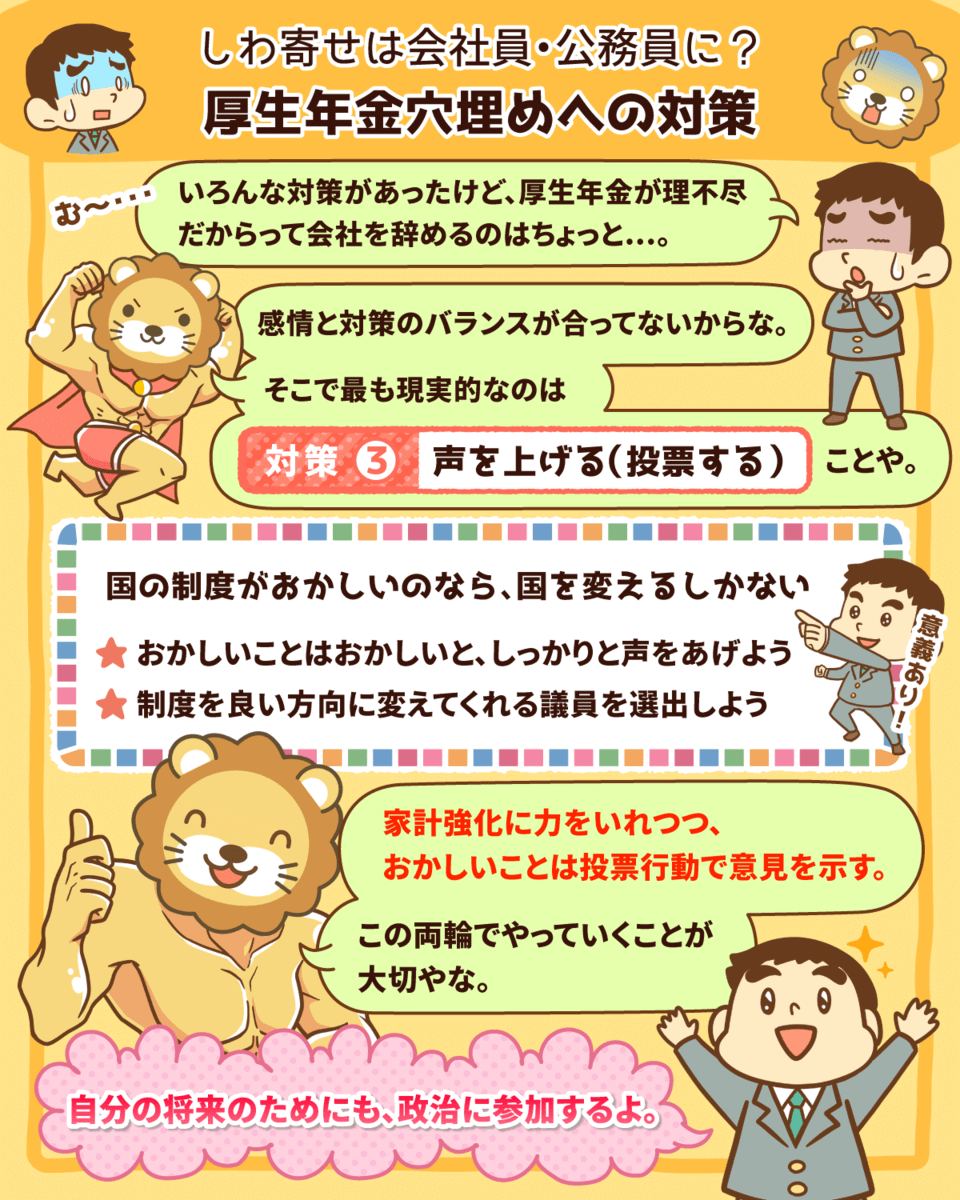

対策③:声を上げる(投票する)

最後に紹介する最も現実的な対策は、声を上げる(投票する)ことです。

ここまで2つの対策を紹介してきましたが、やはり何か変と感じる人も多いでしょう。

厚生年金が理不尽だから、会社員や公務員を辞めて、フリーランスになったり法人を設立したりというのは、あまりにも過激な発想です。

会社員や公務員という働き方を変えたいという気持ちが先にあるならまだ分かります。

しかし、厚生年金がイヤだから会社を辞めるというのは、明らかに感情と対策のバランスが合っていません。

そもそも、会社員や公務員が悪いことをしているワケではないのです。

「なぜ自分が会社を辞めなければいけないの?」「そもそも政府や制度がおかしい!」と感じる人は少なくないでしょう。

その怒りや不満は、ごもっともです。

前提として現状の社会保険の制度自体が複雑すぎるので、もっとシンプルな良い制度になってくれると嬉しいところです。

国の制度がおかしいのであれば、国を変えるしかありません。

実際のところ、SNSを中心に世論が大きく動けば、政府はその声を無視することはできません。

そして、魂の一票を投票することも大事になります。

各政党・議員の政策をしっかり調べて、制度を良い方向に変えてくれる議員を選出するというワケです。

現実問題、今回解説したような厚生年金の問題をかわすのは非常に難しい状況です。

だからこそ、国に狙い撃ちされているとも言えます。

そういう意味では、厚生年金は非常に根の深い問題です。

しっかり貯めて、稼いで、増やして、個人の家計を強化して未来に備える。

国の仕組みがより良い方向に変わるよう、働きかけていく。

ちなみに、事業所得扱いの副業収入には社会保険料はかかりません。

会社員でも、合理的に稼いでいる人はたくさんいるので、副業でしっかり稼ぐという方法もおすすめです。

まとめ:年金制度の現実を理解して、今後への対策もしっかりとしていこう!

今回の記事では、以下の2点について解説しました。

「年金納付期間が45年に延長検討」について

「厚生年金による国民年金の穴埋め検討」について

政府は、国民年金保険料の納付期間を40年から45年にしようとしています。

重要なポイントは以下の3つです。

ポイント①:いつから延長?

- まだ決定事項ではない。

- 政府は2025年度(令和7年度)での改正法案提出を目指しているとのこと。

ポイント②:誰の負担がどれぐらい増えるのか?

- 負担が増える人:60歳~65歳までの自営業者、無職の人。

- 負担増加額:ざっくり、年間20万円 × 5年 = 100万円の負担増。

ポイント③:受給額は増えるのか?

- 保険料の納付期間が40年から45年に延長されることで、年金受給額も45/40倍になる試算。

- ①働き続ける

→ 稼ぎがあれば、保険料も納付でき老後問題も小さくなる。

- ②資金繰りしておく

→ 先に約100万円を用意しておけば、長い目で見れば取り返せる可能性が高い。

- ③保険料免除制度を活用する

→ 全額免除でも、年金は50%もらえる。

保険料納付期間の延長は、「どうにもならない」ほど大きな事態ではありません。

将来的に、国民年金の給付水準が月5万円を割り込んでしまいそうな状況です。

政府はそうなる前に、マクロ経済スライド(= 給付抑制の仕組み)を終わらせて、厚生年金保険料や国庫負担で穴埋めをしようか検討しています。

以下の図をご覧ください。

1階部分の国民年金を守るために、2階部分である厚生年金の一部を削る(高所得者の給付を削る)というプランです。

過去に、世帯年収が約1,800万円超の世帯にしわ寄せがいくという試算がなされていました。

このような状況下で、「もう厚生年金は嫌だ!」という人には、以下のような過激な対策もあります。

- フリーランスになる

- マイクロ法人を設立する

もう少しマイルドな対策として、副業の収入を上手く伸ばしていくのもアリでしょう。

事業所得には社会保険料がかからないというメリットを利用できます。

とはいえ、「そもそもがおかしい」という指摘は、無視できません。

なぜ厚生年金の加入者ばかりが、ツケを払わされることになっているのか?

それを怠っていたら、「年金制度は政府主導のポンジスキームだ」のように言われても仕方ありません。

会社員や公務員の人たちは、締め付けられすぎて潰されないように、以下の両輪で走ることが重要です。

- 家計を強化する自助努力をする。

- おかしいことはおかしいと声を上げ、しっかり投票行動で意見を示す。

以前から何度もお伝えしている通り、年金制度は老後生活の柱であり続ける一方、弱体化も少しずつ進んでいくはずです。

今後、ネガティブな改正はあっても、皆が喜ぶようなポジティブな改正は少ないでしょう。

少子高齢化社会を生きるというのは、そういうことです。

とはいえ、もともと国がすべて面倒を見てくれる時代なんてありませんでした。

奈良時代・平安時代・鎌倉時代・江戸時代、どんな時代でもそれは同じです。

やることをやりつつ、言うべきことを言いつつ、ナメられすぎたら国民の不満を爆発させる時です。

今は、知恵・ツール・チャンスといったものが、いくらでも転がっている時代です。

このような時代を生きる上では、いくらでも泳ぎようがあります。

閉塞感のある暗いニュースが多く、イヤになることもあるかもしれません。

しかしこういう時こそ、一緒に学んで行動して、より良い人生になるように頑張っていきましょう。

以上、こぱんでした!

▼「お金を貯める力について学びたい!」という人に読んでほしい記事はこちら!

▼「老後のお金が心配!」という人に読んでほしい記事はこちら!

▼「社会保険について詳しく知りたい!」という人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

{kind=link}