皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2026年の第2弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると差がつく】2026年2月 学長が選ぶ「お得」「トレンド」お金のニュース Best5

このブログの内容は、以下の動画でも解説しています!

【2026年 ②】お金のニュース

ニュース1:【不要です】楽天証券「らくらく信用」ってどうなの?

1つ目のニュースは、2026年1月19日の楽天証券HPから、「投資初心者向け新サービス「らくらく信用™」提供開始!(2026年2月1日~)」です。

楽天証券が、2月1日から投資初心者向けの「信用取引」サービスを始めました。

資産5,000万円超えを目指している人は、興味を持たないようにしてください。

上記の前提を踏まえた上で、このサービスについて解説します。

信用取引とは?

信用取引とは、証券会社から「お金」などを借りて行う取引です。

例えば、以下のようなイメージです。

投資家「証券会社さん、お金を貸してください。絶対返しますので!」

証券会社「そんなことを急に言われても、信用できません!」

投資家「私は100万円持っています。これを担保として預けるので貸してください」

証券会社「資金を持っているんですね。それなら大丈夫ですよ!」

このように、自分の持っている「お金」や「株」を担保として預けて、証券会社から「お金」などを借りるワケです。

先ほどの例の場合、100万円だけではなく、200万円や300万円以上の取引ができるようになるのです。

この方法は、レバレッジと呼ばれることもあります。

一見資金効率が良さそうに見えますが、要するに借金です。

親や友人から借金してまで株を買いますか?普通はしないはずです。

同じことをするのに、なぜ証券会社なら良いのでしょうか?

この原則を念頭に、今回のサービスに興味を持たないでほしいという前提で制度を理解してください。

らくらく信用とは?

楽天証券の公式アナウンスによると、「らくらく信用」は以下のようなサービスです。

取引経験がない方でも口座開設申込できる、楽天証券の投資初心者向け信用取引サービス

通常、信用取引の口座は「投資経験者」でないと開設できません。なぜならハイリスクだからです。

しかし、らくらく信用では、取引経験がない人でも口座開設ができます。

「レバレッジは1倍まで」という条件になっているため、「リスクは抑えられているから安心では?」と考える人もいるかもしれません。

しかし、そうではありません。

依存性が高いギャンブルの「体験版」を、参加費を払って体験させられているようなものです。

らくらく信用取引口座で初めて取引してから6カ月が経つと、通常の信用取引口座に変わります。

極端な言い方をすると、投資初心者をカモにする装置みたいなものです。

証券会社は、信用取引をしてもらえばしてもらうほど利益が出る仕組みなので、信用取引をする人が増えれば喜ぶという点は知っておきましょう。

ここがダメだよ、信用取引

信用取引には、たしかに以下のようなメリットもあります。

- 少ない資金で大きな金額を動かせる(レバレッジ)

- 下落相場でも利益が狙える(空売り)

- 同じ銘柄を1日に何度でも売買できる

- 利益が2倍以上になる時、損失も2倍以上になる(ハイリスク)

- 追証(おいしょう)が発生するリスクがある

- 取引コストが高い(借入金利など)

例によって、信用取引をすすめる人は「メリット」ばかりを強調します。

そしてデメリットについては軽く触れ、「コントロールすれば問題ない」と説明をすることが多いです。

しかし、投資初心者が信用取引を上手に使いこなすのは無理だと考えてください。

ド素人がいきなり戦闘機に乗せられて、「敵を倒して帰ってきてください」と言われるようなものです。

リベ大が皆さんにおすすめしているのは、あくまでも長期投資です。

信用取引は、プロによる短期投資のためのツールです。

今回紹介したような初心者向けサービスが登場しても、断固として無視してください。

依存性が高いハイリスクギャンブルの「体験版」など、やる必要はありません。

このようなことを始めると、

証券会社に金利や売買手数料を払うだけのカモになる

相場でプロに利益を取られるカモになる

という結果になりがちです。

惑わされることなく、地味なインデックス投資を続けることが、資産5,000万円超の小金持ち山に登る近道です。

ニュース2:不正のあったKDDI株、売るべき?

2つ目のニュースは、2026年2月6日のTBS NEWS DIGから、「「KDDI」子会社で架空取引 売上高2460億円あまり過大計上か 手数料名目で約330億円外部流出のおそれ」です。

KDDI株を「高配当株ポートフォリオ」に入れている人もいるはずですし、リベ大への質問も多いため回答します。

今回の内容は、「こうしましょう!」という話ではなく、「リベ大視点ではこう考える」という話です。この点は誤解なきようお願いします。

- KDDI子会社の社員が

- 複数年にわたり架空取引を行い、売上高を最大2,460億円も過大計上していた

- これらの不正発覚を受け、KDDIグループの決算発表が見送られた

(参考:TBS NEWS DIG「「KDDI」子会社で架空取引 売上高2460億円あまり過大計上か 手数料名目で約330億円外部流出のおそれ」)

金額が大きすぎて実感が湧きにくいかもしれませんが、かなり大きな事件です。

不正の詳細はかなり複雑です。今回は不正の方法を伝えることが目的ではないため、この点は省きます。

これは、株式投資が抱えるリスクの1つだからです。

今回のような不正が起きると、「株価の下落」=「自分の資産額が減る」という形で株主が責任を負うことになります。

この不正によって、KDDIグループの営業利益は最大約500億円取り消しになる見込みです。

KDDIグループの営業利益は年間約1兆円あるため、率で見れば5%程度ですが、年末ジャンボ宝くじ1等(7億円)71人分の金額です。

さらに、利益の取り消しとは別に「手数料」などの名目で約330億円が外部に流出したという話も出ています。

会社は基本的に「株主のもの」です。

KDDIの財布から330億円が消えたということは、株主の財布から330億円が消えたのと同じ意味です。

結局、株式投資のリスクをまとめると以下のようになります。

- 売上や利益の取り消しは株価下落につながりやすい

- 会社の資金が外部流出していたことは、会社価値の低下につながる

- 長期間発見できなかったことは「ガバナンスの弱さ」と見られ、さらなる株価下落につながる可能性がある

過去にも解説していますが、高配当株の売り時は基本的に次の5つです。

- 大幅減配・無配転落

- 当初の投資シナリオの崩壊

- 重大な不祥事(不正会計や粉飾決算など)

- 有望な乗り換え先の発見

- 大幅な値上がりによる利益確定

関連動画

→ 【売り時はいつ?】高配当株「売却のタイミング」5つ紹介

結論、リベ大としては「小さくない事件ではあるが、売らない」判断でOKと考えます。

高配当株投資は、数字を重視した投資です。

- 売上はいくらか

- 成長率はどの程度か

- 利益はいくらか

- 利益率は高いか

といった数字を見て、投資判断を行います。

不正会計や粉飾決算で「その数字が嘘でした」となると、投資の前提が崩れます。

しかし今回の件は、経営陣が報酬や株価を高めるために数字を操作していたワケではなく、従業員が私腹を肥やすために架空取引を行っていた構図のようです。

そのため、会社の体質として必然的に起きた事件というよりは、(かなり甘い見方ですが)「事故」と考える余地もあります。

もちろん、このような問題を起こす従業員を管理できていなかったのは経営陣の責任です。

そのため、このレベルの不正を見逃していたガバナンスの弱さは大きな問題と言えるでしょう。

ただ、KDDIは同業他社の参入を簡単には許さない強固なビジネスモデルを持ち、大きな既得権益を築いている会社です。

こうした点も踏まえ、現時点では「売らなくても良いのではないか」とお伝えしました。

もちろん、今後どのようなニュースが出るかによって判断が変わる可能性はあります。

ここで売るのが正解かもしれませんし、ここで売らないのが正解かもしれません。

株価の予想で判断するのではなく、自分の投資ポリシーとしてどうすべきかを考えることが大切です。

例えば、

「こんな不正を見逃す会社の株を持つのは気持ち悪い」

「お金に関する不祥事が起きた会社の株は、理由に関係なく売る」

と考えるのであれば、株価がどうなろうと売るべきでしょう。

仮に将来株価が上がったとしても、上がればなんでも良いというものではありません。

高配当株投資は、基本的に超長期保有を前提とした投資です。

そのため、投資期間が長くなる中では、さまざまな事件や事故が起きます。

どのようなことが起きても慌てないように、

- 不正が起きるとどのようなダメージがあるのか

- 自分はどのような時にその会社を見限るのか

といった点を事前に考えておくことが大切です。

このような事態に対処するたび、投資家としての経験値は増えていきます。

5年後、10年後に今とは違う成長した自分に会えることを期待して、一緒に進んでいきましょう。

ニュース3:【なんで合法?】話題の「国保逃れ」について解説

3つ目のニュースは、2026年1月25日の時事.comから、「社団法人介し、「国保」逃れ 低額報酬で保険料抑制―個人事業主らに普及か」です。

一般社団法人の理事に就任することで「国保逃れ」をしている人が増えているというニュースです。

リベ大でもすでに解説している話ですが、今回話題になったことで気になった人もいるはずなので、あらためて解説します。

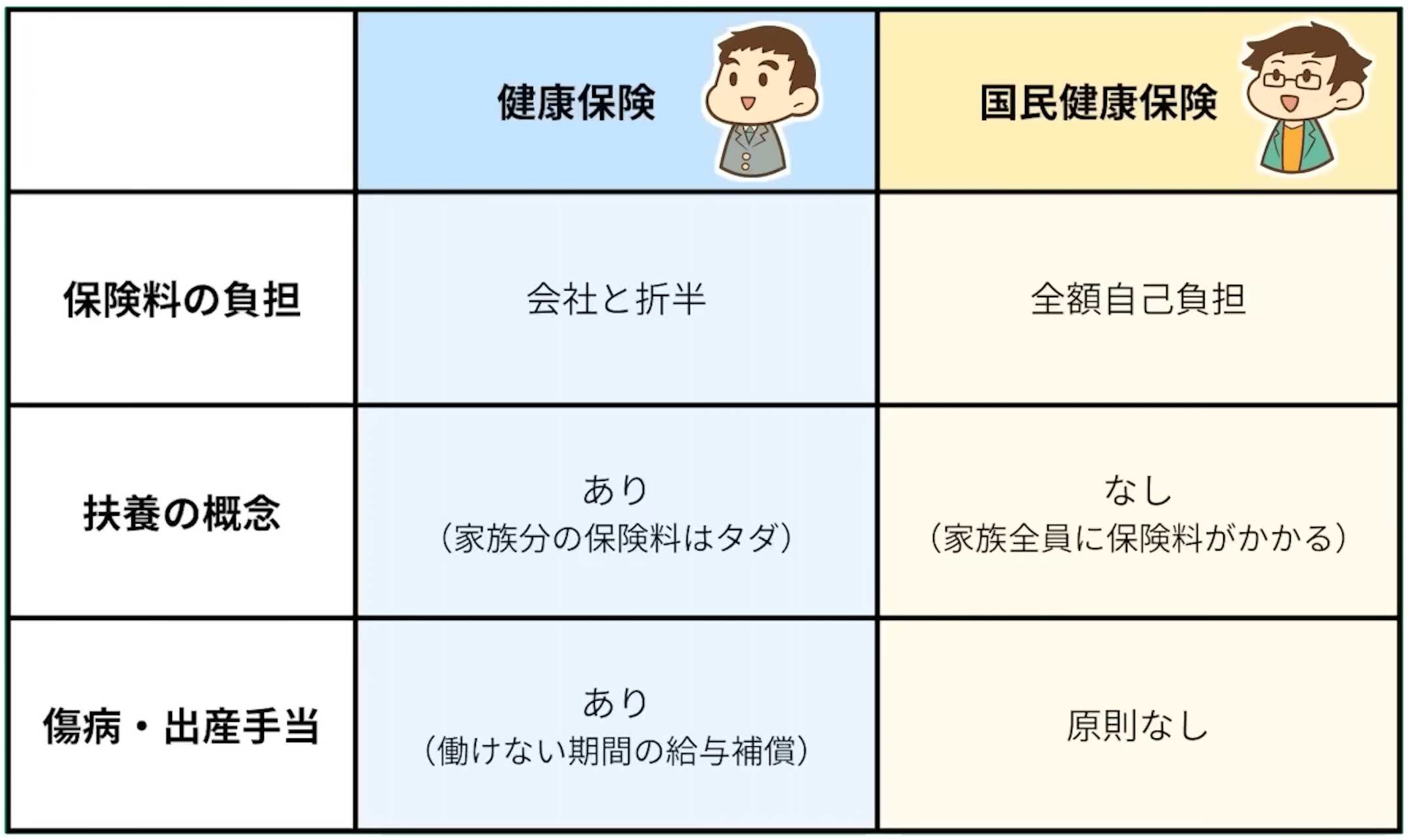

そもそも、日本の公的医療保険制度には以下3つのタイプがあります。

① 健康保険

→ 会社員や公務員などが加入

② 国民健康保険

→ フリーランス・無職の人などが加入

③ 後期高齢者医療制度

→ 原則75歳以上の全ての人が加入

今回の話題は、本来②の国民健康保険に入るべき人が、うまいことして①の健康保険に加入しているという話です。

保険料が高く、保障も弱いのが国民健康保険の特徴です。

以下の表をご覧ください。

- 国民健康保険の保険料は、全額自己負担。(⇔ 健康保険は会社と折半)

- 国民健康保険には扶養の概念がなく、家族一人ひとりに保険料がかかる。(⇔ 健康保険は扶養家族の保険料はかからない)

- 国民健康保険には原則「傷病手当・出産手当」がない。(⇔ 健康保険は手当がある)

つまり健康保険に加入できれば、保険料が安くなり保障も良くなるメリットがあるワケです。

今回紹介した記事では、「大阪府内で配送業を営む40代男性が、年間約70万円削減した」という事例が紹介されています。実際、このくらい保険料が変わることもあります。

そこで、「どうやって国民健康保険をやめて健康保険に加入するの?」という話になります。

ここで登場するのが、話題の社保加入サービスです。

※社保 = 社会保険(健康保険や厚生年金など)

- 利用者が、社保加入サービス会社の一員になり社会保険に加入する

- 何かしらの仕事をして、サービス会社から給料を受け取る

- ポイントは、社会保険料がミニマムになる最低限の給料に設定されている点

- 社会保険料は給料から天引きされる

つまり、会社に就職したのとほぼ同じ仕組みになります。

違うのは、利用者がサービス会社に毎月「利用料」を支払う点です。

サービス利用者が組織の一員になる際、

- 従業員なのか

- 役員なのか

- 役員なら常勤か非常勤か

という立場によって、社会保険加入の条件が変わります。

役員の場合、報酬額が業務内容に見合っているか、組織の意思決定に関与しているか、役員会などに出席しているかなど、勤務実態によって判断されます。

- 国民健康保険に加入しているフリーランスが社保加入サービスを利用し、一般社団法人の役員(理事)に就任する

- 理事になったことで国民健康保険から健康保険へ切り替わる

- 理事として仕事をしながら最低限の給料を受け取る

- 給料から最低限の社会保険料が天引きされる

- 社保加入サービスには別途利用料を払い続ける

結果として、利用料は支払うことになるものの、保険料を大幅に削減できることで、トータルで手取りが増える仕組みです。

「最低ランクの保険料のみを支払うだけで、公的医療保険制度へのフリーライド(ただ乗り)だ」

「勤務実態が虚偽だったら、社保加入サービスの法人や代表者は、健保法の罰則の対象になりますよ?」

実際には、理事の仕事として簡単なアンケート回答程度しか行っていないケースもあると言われています。

そのため、勤務実態を疑う声が出るのも無理はありません。

日本年金機構「虚偽があれば適切に対応する」

厚生労働大臣「実態をよく把握して、適正な運用がなされているかどうか、そういう観点からの検討は必要だと考えている」

以前からお伝えしている通り、リベ大としては社保加入サービスについて「肯定」も「否定」もしません。

マイクロ法人や社会保険料の節約といった話が増えてきている背景には、

- 国民健康保険料が高すぎる

- 国民健康保険と健康保険の制度の歪みが大きい

という問題があります。

もっともこの問題を根本的に解決するには、かなり大きな制度変更が必要です。そのため簡単には変わらない可能性も高いでしょう。

リベ大としては、皆さんには次のスタンスをおすすめします。

- 払うべき税金や社会保険料はきちんと払う

- 合法的に削減できるものは、しっかり削減する

ニュース4:オルカン1本で本当に大丈夫?運用担当者の回答 →「No」

4つ目のニュースは、2026年2月8日の東洋経済ONLINEから、「新NISAで爆売れ《オルカン》が抱える"3つの死角"、運用担当者が「これ1本で老後は十分ではない」と語る真意」です。

「オルカン1本で本当に大丈夫?」の問いに対して、運用担当者は「Yes」と言っていません。

- 新NISAで爆売れ中のオルカン(eMAXIS Slim 全世界株式(オール・カントリー))

- 「個人投資家が選ぶ!Fund of the Year 2025」でも、2位に4倍以上の差をつけて優勝

- その表彰式で、勝者であるはずの「オルカンの運用者」は勝利宣言をしなかった

- むしろ「本当にオルカン1本で大丈夫か、社内でもよく議論になる」とコメントした

記事の筆者が「オルカン1本で大丈夫とは言えない3つの論点」をまとめていたので、一緒に見ていきましょう。

1つ目の論点は為替リスクです。

ただでさえリスクの高い株式投資は、10%の値上がり・値下がりは日常茶飯事です。

日本人は円を使って円で生活しています。そのため、リタイアした人は「オルカンを売って円に変えながら生活する」ことになります。

そのタイミングで円高になっていたら厳しいというワケです。

2つ目の論点はアメリカ集中です。

オルカンで世界分散しているつもりでも、実質はアメリカ比率が高いため、「アメリカが崩れたら終わりではないか?」という話です。

会場に集まったファンドマネージャーの中には、「半分以上が米国株なのだから、自分としては米国株インデックスに投資している感覚」と語る人もいたようです。

3つ目の論点は出口戦略です。

「ハイリスクな投資商品を、どう生活費に換金していくのか?」という話です。

三菱UFJアセットマネジメントの担当者は、

- 分配金を出すファンドをどう考えるか?

- リスクを落としたファンドをどう考えるか?

といった議論をよくしているとコメントしています。

15年20年とかけて資産を成長させる場面では「オルカン1本でOK」でも、「出口まで含めて考えるなら別の戦略が必要では?」という話です。

ここまでの論点に対して、結論リベ大としては、オルカン1本で良いと考えています。

現状日本で暮らしている皆さんは、以下のような状況になっているはずです。

- 国民年金や厚生年金は円建て

- 個々人のリスク許容度の範囲で、円預金や個人向け国債を保有している

- いざという時に働いて得られるお金も円

このように考えると、投資資産が「オルカン1本」でも、全体でちょうど良いバランスになるのではないでしょうか。

時価総額加重型のインデックス投資は、そもそもの仕組みがこのようになっています。

今はアメリカ比率が高いですが、時代が変われば中身も変わります。

今後、インド集中や中国集中、ヨーロッパ集中のように変化する可能性もあるワケです。

年齢が上がりリスク許容度が下がってきたら、オルカンとキャッシュの比率を見直し、徐々にキャッシュ比率を増やせばOKです。

これでリスクは下がります。

そして生活費が必要な時は、その時に必要な分だけ売れば良いのです。

これらの点から、結論としてリベ大ではオルカン1本で良いと考えています。

逆に、「オルカン1本はダメだ!」と不安を煽られ、

- 手数料の高いファンドを買ってしまう

- ガチャガチャ売買を繰り返して税金を取られる

- 上昇局面を逃す

といったリスクを警戒した方が良いでしょう。

今回紹介した「①為替リスク」「②アメリカ集中」「③出口戦略の不在」という3つの論点は、「オルカン + キャッシュ」の基本ポートフォリオで十分対応可能です。

ちなみにリベ大でもおすすめしている日本の高配当株投資も、以下のような点から選択肢になるでしょう。

- 為替リスクを下げられる

- アメリカ集中を回避できる

- 出口戦略で悩まない(配当金で生活できる)

性格的に日本の高配当株投資が合う人は、以下の動画を参考に検討してみてください。

関連動画

→ 【超初心者向け】はじめての高配当株投資!始め方&ポイントを専門用語をほぼ使わずに解説

ニュース5:受取方法は?2026年冬、電気・ガス代補助金について

5つ目のニュースは、2026年2月9日のMoney Canvasから、「申請は必要?2026年冬の電気代・ガス代補助金の受け取り方法と、知らないと損する注意点」です。

政府が行う「電気代・ガス代の補助金」について、受け取り方法や注意点を解説してくれています。

- A:約3,000円

- B:約7,000円

- C:約11,000円

- D:約15,000円

B:約7,000円

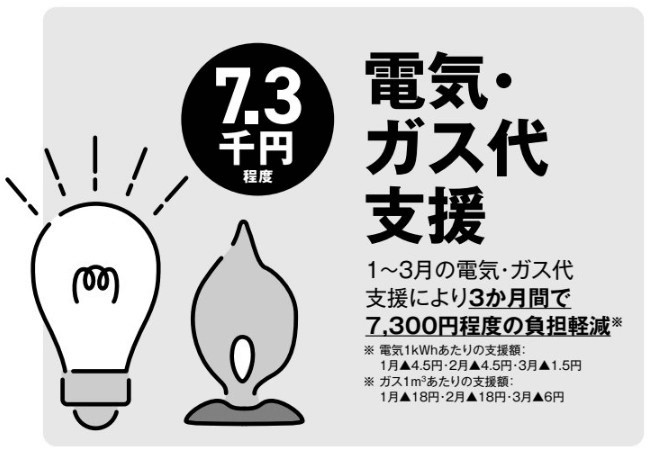

政府によると、平均的な家庭で約7,300円の負担軽減になるようです。

今回は、この政府による電気・ガス代補助について解説します。

知っておきたい、電気・ガス代補助の重要情報

補助金は自動的に適用されるため、特別な手続きは一切不要です。

何もしなくても電気・ガス代がいつもより安くなるので安心してください。

次に、補助金が出る期間は、1月~3月分の電気・ガス代が対象です。

暖房需要が強い時期を乗り切るための「一時的な補助金」という位置づけになっています。

補助の対象は都市ガスであり、プロパンガスは対象外です。

もともとの料金面でも、今回のような制度面でも、一般的にはプロパンガスより都市ガスの方が安くなります。

さらに注意したいのは、「補助金の受け取りに申請が必要」と騙(かた)る詐欺が増えている点です。

政府の支援は少ないのでは?と思う人へ

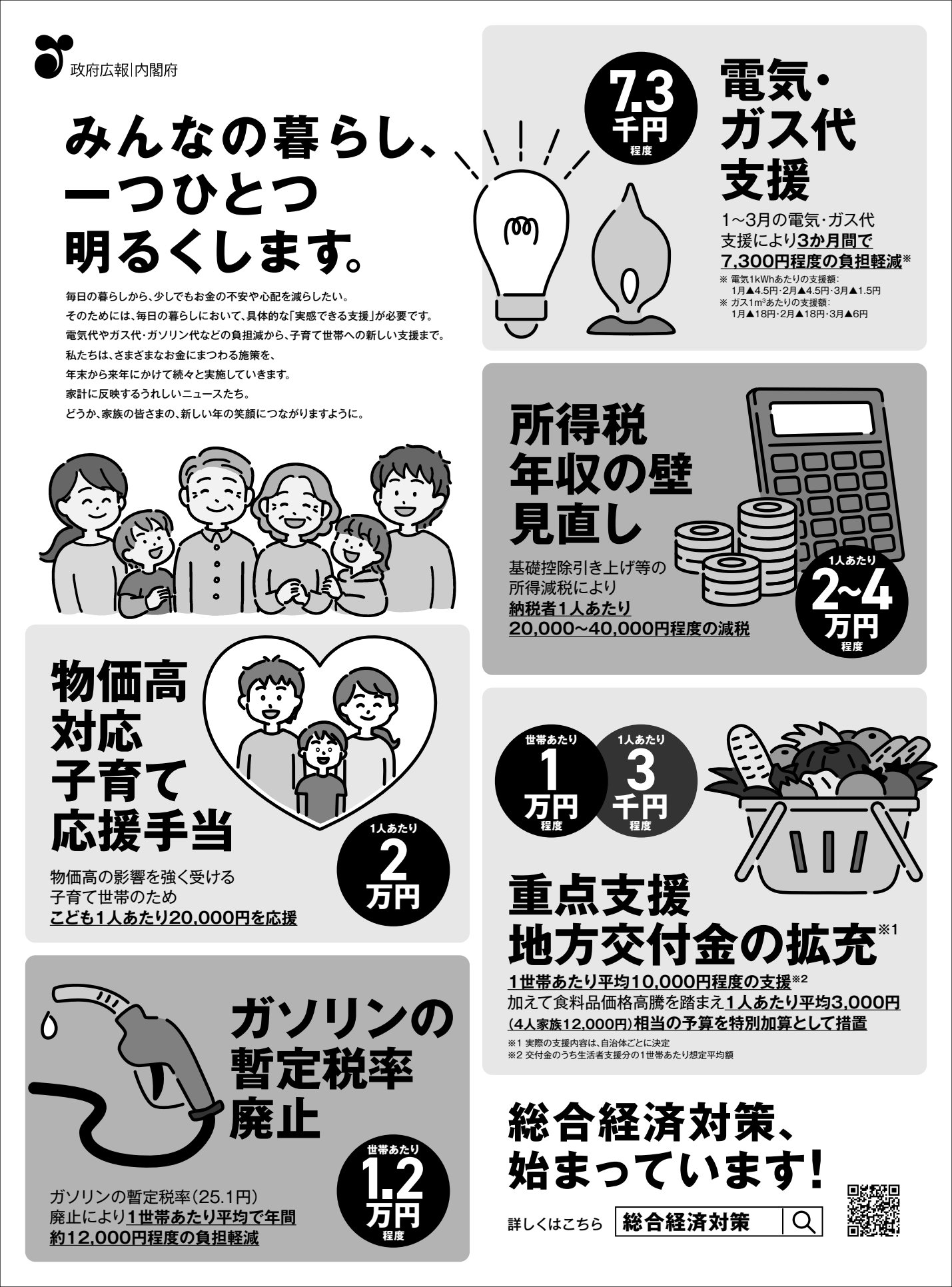

政府は、電気・ガス代補助の他にも「総合経済対策」としてさまざまな施策を実施しています。

- 電気・ガス代補助:約7,300円

- 物価高対応の子育て応援手当:子ども1人あたり20,000円

- ガソリン暫定税率廃止:世帯あたり約12,000円

- 所得税の年収の壁見直し:1人あたり20,000円~40,000円

政治によって生活が良くなっているかどうかを判断するためには、政府が何をしているのかをある程度知っておく必要があります。

何も知らないまま、雰囲気だけで投票先を選んだり、そもそも投票に行かなかったりするのはおすすめしません。

ただし、

自分の生活を良くするための行動に使う時間が減る

自分の影響の輪の外のことに感情を振り回される

という状態になるのも良くありません。

補足点

なお、電気・ガス代補助のために政府が使うお金は、約5,000億円です。

数字だけ見ると非常に大きく感じるかもしれませんが、各家庭に分配される金額は約7,000円程度です。

- インフレが進む

- 財政が厳しくなる

こうして考えると、皆さんが日々行っている資産形成の取り組みの価値がよく分かります。

政府の総合経済対策でも、年間6万円~10万円程度の影響です。

しかし、自分で200万円を貯め、年利5%で運用できれば、年間10万円になります。

まとめ:【2026年 ②】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!