リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

今回の記事「お金の講義」では、その中から時事ネタやトレンドではないものの、長い間ずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるので、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【要チェック】学長がお届け!「お金の講義」2026年3月総集編

このブログの内容は、以下の動画でも解説しています!

【2026年 ④】お金の講義

講義1:順序リスクって何?

これを知らずして心穏やかなFIREはできません。ぜひしっかり理解してください。

まずはクイズです。

AさんとBさんは、それぞれ100万円を投資しています。

👱♂️ Aさんの成績は以下の通りです。

1年目:-20%

2年目:+30%

👩 Bさんの成績は以下の通りです。

1年目:+30%

2年目:-20%

2人とも、順番は違えど、2年間のうちにプラスとマイナスをそれぞれ経験しました。

Q:2年目の終わりに、資産が大きいのはAさん・Bさんどちらでしょうか?もしくは同じ結果でしょうか?

正解は…どちらも同じです!

「リターンが同じなら、どんな順番でも結果は同じ」これが真実です。

実際に数字で確認してみましょう。

👱♂️ Aさん

1年目:100万円 → 80万円(-20%)

2年目:80万円 → 104万円(+30%)

👩 Bさん

1年目:100万円 → 130万円(+30%)

2年目:130万円 → 104万円(-20%)

ところがこの期間中に「お金を引き出す」と、話は変わります。

仮に、AさんBさんが1年目終了の時点でそれぞれ10万円を引き出していた場合、資産額に違いが生じるのです。

FIREした人や老後を迎えた人は、今ある資産の中から運用しながらお金を引き出すため、このような状況になります。

運用しながら引き出す場合、リターンの順序が超・超・超重要になるワケです。

もちろんずっと好調が理想ですが、相場はそれほど甘くありません。いつかは不調も来る前提で、「来るならいつが良いか」という話です。

そして最初に不調が来たら、FI(経済的自由)や老後の安心が一気に脅かされます。

先ほどは関係なかった「リターンの順番」が、お金を引き出しながら運用する話になると、とたんに重要になってくる——これを「順序リスク」と言います。

お金を引き出しながら運用する場合、「前半」で「不調」を引くと危険です。

今回は、これだけ頭に叩き込んでおけばOKです。

4%ルールとは、「生活費を投資元本の4%以内に抑えれば、資産を減らさずに生活できる」という基本ルールです。

詳しく知りたい人は、以下の記事も参考にしてください。

関連記事

→ 【資産所得で生きていく】4%ルールを成功させるための3つの秘訣を解説

4%ルールは、30年後の結果を見ると約5%の確率で失敗(資産が枯渇)するケースがあるとされています。この5%が、まさに今回の話に当てはまるワケです。

30年の間に、

- 前半が好調・後半が不調の人

→ 成功する - 前半が不調・後半が好調の人

→ 失敗する

という傾向があります。

5%の人は、順序リスクという名の「死神カード」を引いてしまったイメージです。

怖いのは、FIREした直後や、老後生活を迎えた直後に株価が暴落して、資産が激減すること——つまり、運用前半戦で不調を迎えることです。

この時に「株価が下がった株を、生活費のために売る」のは絶対にやってはいけません。

株は、金のタマゴを産むニワトリのようなものです。今は痩せていても、栄養が戻れば、また金のタマゴを産んでくれます。しかしニワトリを売ってしまったら、タマゴは二度と手に入らなくなります。

- 株はできるだけ売らない

- キャッシュをうまく使う

リベ大では、「オルカン + 現金」のシンプルなポートフォリオをおすすめしています。

しっかり現金を持っておくことは、順序リスクという名の死神が現れた時の保険になります。現金でしのぐ期間が長ければ長いほど株式市場の回復が期待でき、長い目で見てFIや老後を守ることにつながるからです。

株価が上昇し、インフレが進行している時期は「現金はいらない」と感じがちですが、FIが近い人・老後が近い人にとって現金は「生活を守る保険」になります。

「オルカン + 現金」のシンプルなポートフォリオの万能性を眺めながら、時にはその比率についても考えてみてください。

講義2:男性・女性向けのお金のアドバイスの違い

とある研究で、お金に関するハウツー記事300本を調べたところ、女性向けの記事の90%は「節約」の話題が中心だったそうです。

多くの人はあまり意識していないかもしれませんが、実はこの世の「お金に関する情報」は、男性向けと女性向けで内容が偏っています。

つまり、男性・女性どちらの目線から見ても「栄養不足」になる状態です。

男性はビタミンが足りないけど、女性はタンパク質が足りない——というイメージでしょうか。

ここで、男女のお金の情報にどのような違いがあるのか紹介します。

- 株式投資

- 不動産投資

- 転職

- 起業

- 人脈作り

- 出世ノウハウ など

一方女性向けに多い情報は以下のようなものです。

- スーパーの割引クーポンの活用法

- 自炊で食費を抑える方法

- 家計をやりくりする方法(毎月の予算を封筒に分けるなど)

- 電気・ガス代の節約方法

- おすすめの生命保険 など

紹介したように、メディアの情報はもともと男性向け・女性向けで内容に偏りがありますが、インターネットやSNSはその偏りをさらに加速させます。

ネットやSNSの「おすすめ情報」は、アルゴリズムが各ユーザー向けに最適化されているからです。

ネットを使えば使うほど、

- 車の情報を見た人には、もっと車の情報を

- 犬の情報を見た人には、もっと犬の情報を

- ゲームの情報を見た人には、もっとゲームの情報を

というように、「その人が関心を持っている情報」がおすすめとして表示されます。

男性向けのお金の情報を見た人には、より一層男性向けの情報が表示され、女性向けのお金の情報を見た人には、より一層女性向けの情報が表示されます。

アルゴリズムのおすすめ表示は自然すぎるため、偏ってることになかなか気づけません。しかし自分が見ている情報(自分の常識)は、他の人が見ていない情報(他の人の非常識)かもしれない点は意識しておきましょう。

結論、お金の情報は、バランス良く摂取することが重要です。

リベ大の書籍『お金の大学』でも紹介しているように、お金にまつわる5つの力をまんべんなく鍛えていきましょう。

- 貯める力

- 増やす力

- 稼ぐ力

- 使う力

- 守る力

「増やす力」「稼ぐ力」のことしか考えない人も、「貯める力」のことしか考えない人も、「お金に困らない自由な人生」にたどり着くのは至難の業です。なぜなら栄養が偏りすぎているからです。

お金の情報に、性差はありません。

もちろん男性・女性で「社会的に置かれている状況」が違うことはありますが、それを言い出すと、学力・実家の状況・体力気力など、いろいろなところに差はあります。

どんな個性を持った人でも、お金に困らない自由な人生を獲得するために必要なリテラシーは同じです。

その点リベシティで公開している「宿題リスト」なら、お金にまつわる5つの力をまんべんなく学べます。

宿題リストをこなしていくと、お金の栄養不足が解消でき、強い身体(家計)を作れます。今どう動くかで、5年後・10年後の財布の中身が決まります。

講義3:【株式投資】2つの投資戦略

① バイ&ホールド戦略

→ 一度買ったら、何があろうとひたすら保有し続ける

② タイミング戦略

→ タイミングを見極めて「安い時に買い、高くなったら売る」を繰り返す

パッと見、タイミング戦略の方が儲かりそうに感じるかもしれません。なぜなら安い時に買い、暴落前に売り逃げる——これを繰り返しているためです。

タイミング戦略を採用している人から見れば、バイ&ホールド戦略は、まさに「アホールド」に映るかもしれません。

実際、

🙁「え、こんな割高な時に、株を買っちゃうの?」

🙁「暴落が来るって分かってるのに、なんで売り逃げしないの?」

と感じる人も多いのではないでしょうか。

- A:約40%

- B:約50%

- C:約55%

- D:約75%

D:約75%

明日の株価が上がるか下がるかを40%の確率でしか当てられないのであれば、だいたいの行動が裏目に出るということです。

上がると思ったのに下がった、下がると思ったのに上がった——これが頻繁に起きるワケなので、良い成績が出るはずがありません。

半々の確率で当てられるということは、予想通りの展開で利益が出る回数と、予想を外して損を出す回数がほぼ同じです。トータルで見ればトントン——つまり、何もしなかったのと変わらない成績です。

この意味で、バイ&ホールド戦略とほぼ同じ結果になると考える人もいるかもしれません。

少し古い研究ですが、ノーベル経済学賞受賞者のウィリアム・シャープ氏が1975年に発表した論文によると、「少なくとも74%の確率でタイミングを当てなければいけない」とのことです。

というワケで、今回の4択クイズの正解は約75%になります。

なぜそれほどの精度が必要なのか、直感に合わない人も多いでしょう。要因はざっくり以下の3つです。

売買を繰り返すことで、余計な手数料がかかります。また、利益確定のたびに税金も取られます。

何もしなければかからないコストが、どんどん発生するワケです。

的中率50%の人が2連続で相場を当てられる確率は、50% × 50% = 25%です。

4回に1回しか成功しない作戦を採用し続けるのが厳しいのは、感覚的に分かるのではないでしょうか。

市場の長期的なリターンの大部分は、「1年のうちのわずかな数日間の急騰」によって生み出されることが分かっています。

JPモルガンのデータによると、過去20年で「最も上昇した10日間」を逃すと、資産の増え方が半分になるというデータもあります。

売買を繰り返しているうちに「稲妻の輝く瞬間」を逃したら、それだけでバイ&ホールド戦略に大きく差をつけられてしまうワケです。

実際、2025年の最新データでも「投資家はタイミングを計ろうとして年間平均1.1%(リターンの約15%分)も損をしている」ことが証明されています。

(参考:Mind The Gap)

ここまで見てきた中で分かるように、バイ&ホールド戦略は、優れた戦略です。

いろいろな投資ニュースを見聞きして、売買したくなる気持ちはよく分かります。しかしリベ大としては、「ガチャガチャ株式を売買する」のはおすすめしません。

S&P500やオルカンなど、広く分散されたインデックスファンドをひたすら積み立てて、誰に何と言われようと売らずに放置しましょう。

講義4:アクティブファンド、インデックスにボロ負け

① インデックスファンド

→ S&P500や日経平均株価などの指数に連動した成績を目指すファンド

② アクティブファンド

→ 指数を"上回る成績"を目指すファンド

パッと見、アクティブファンドの方が稼いでくれそうですが、現実は全然違います。

実際は、アクティブファンドはインデックスに負け続けているのです。

そこで今回は、「アクティブファンドはインデックスに勝てない」というデータを自分で調べる方法を紹介します。

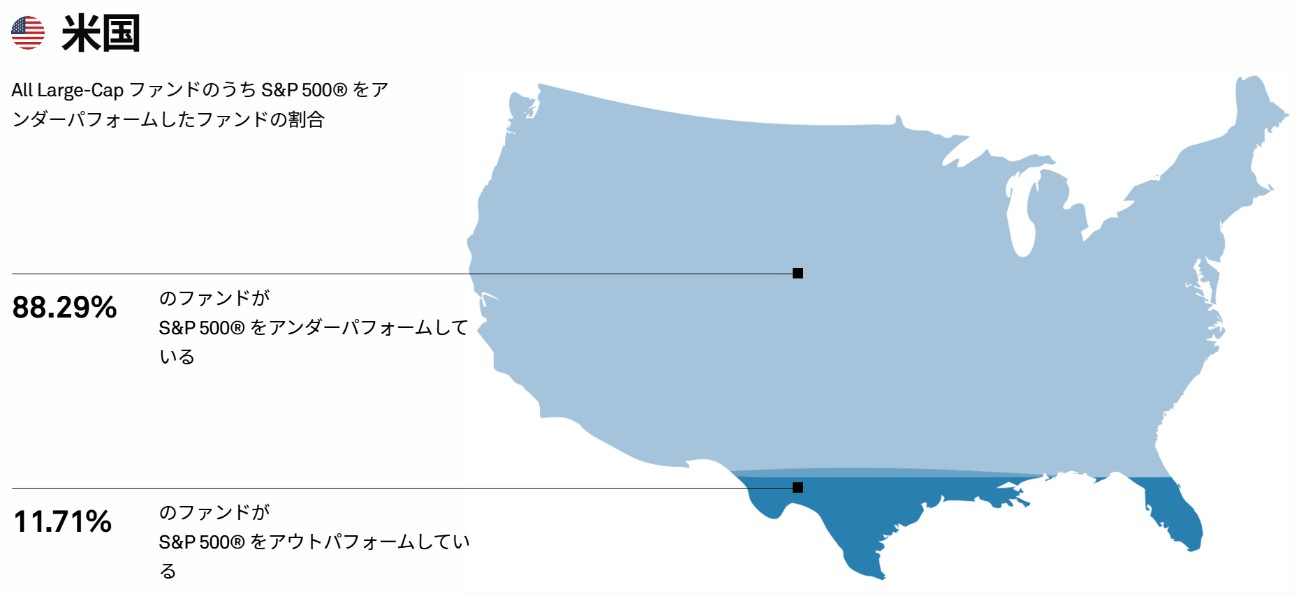

例えば「米国」「15年間」を指定すると、結果は以下のようになります。

大型株に投資するファンドのうち、S&P500に負けたファンドの割合は88.29%——約9割のアクティブファンドがインデックスファンドに負けているという衝撃の現実が見て取れます。

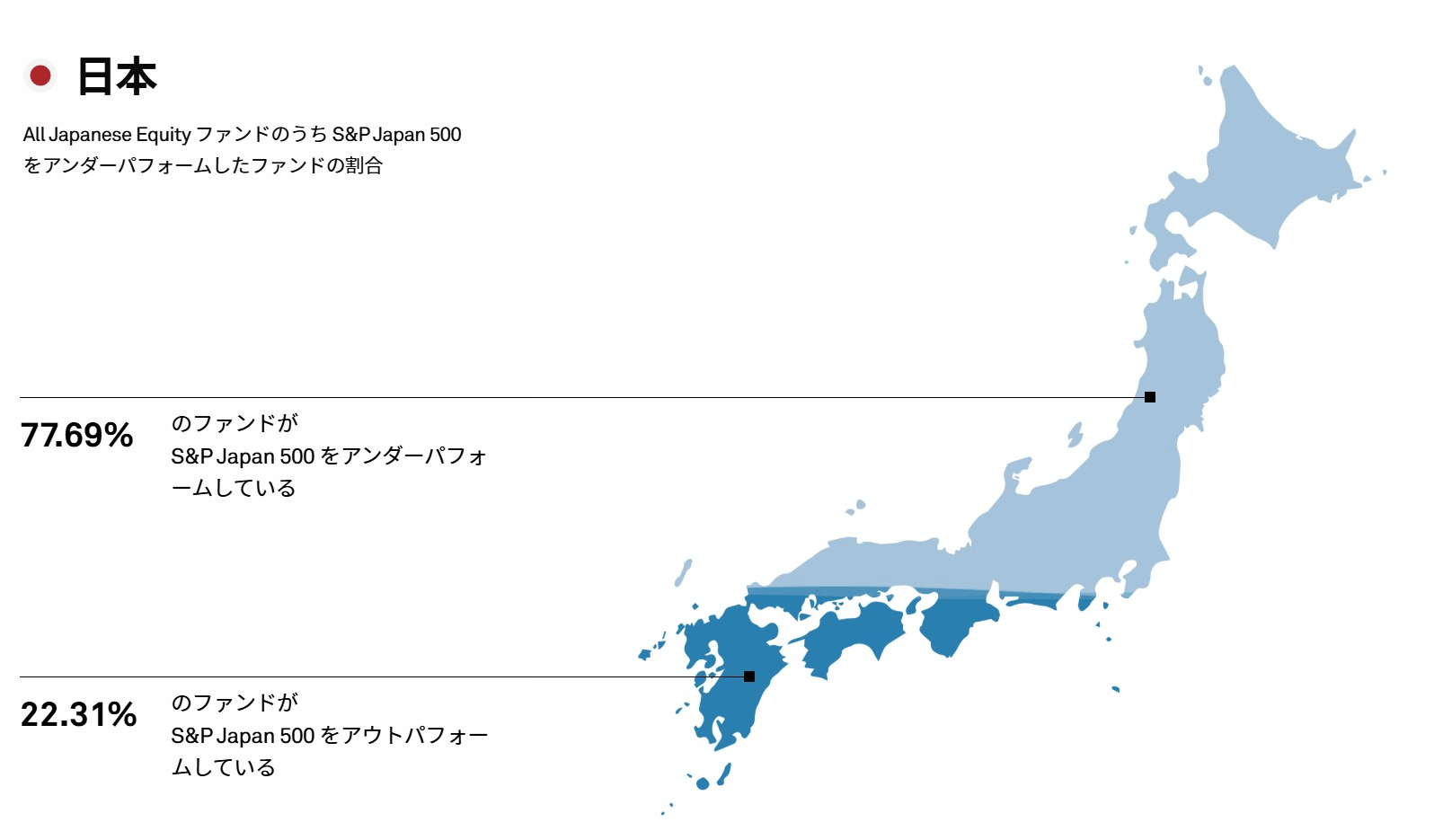

続いて、「日本」「10年間」の結果を見てみましょう。

日本で見ると、S&P Japan500に負けたファンドの割合は77.69%。米国よりは健闘しているものの、約8割のアクティブファンドがインデックスに負けている現実です。

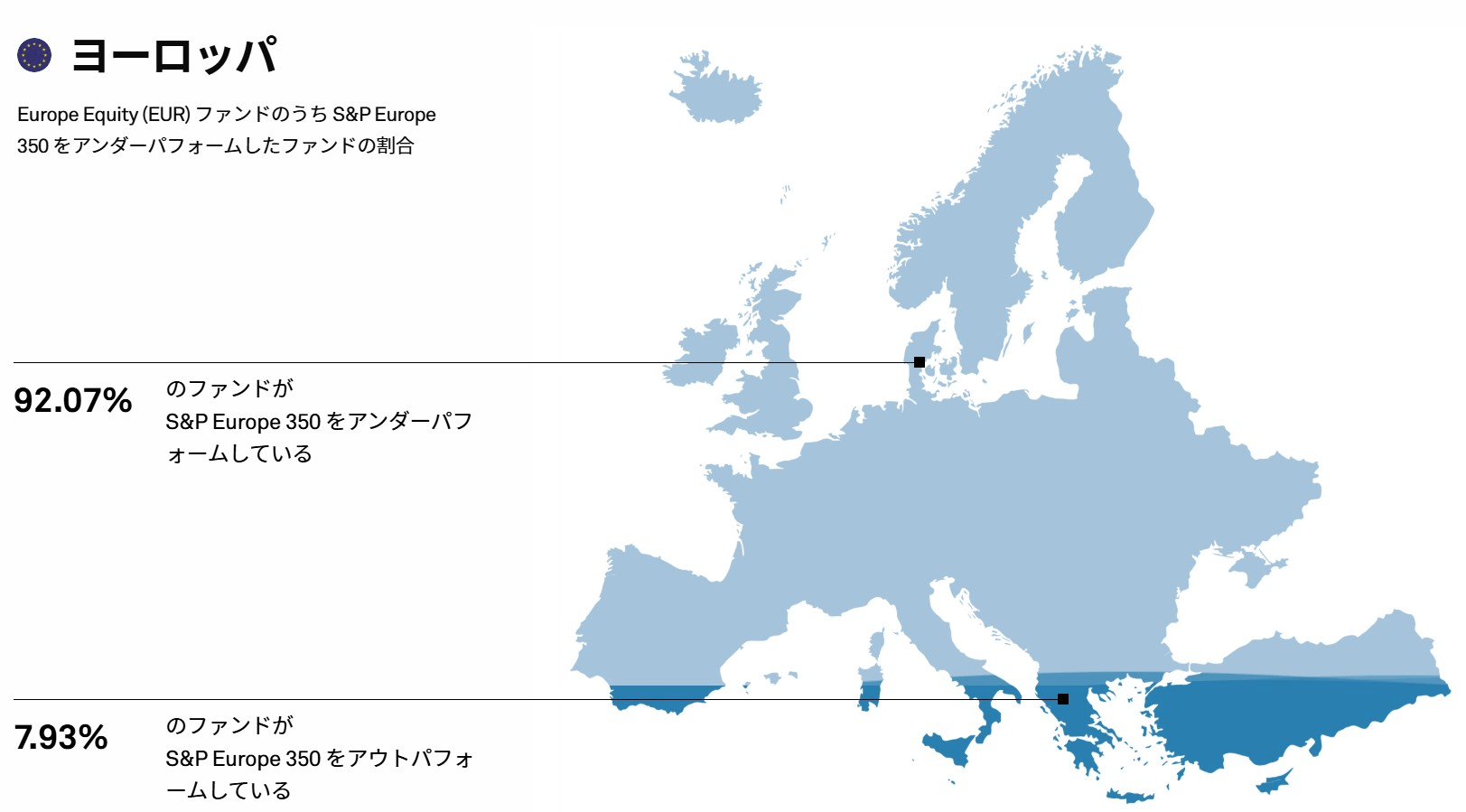

ヨーロッパで「10年間」を指定すると——S&P Europe350(ヨーロッパ版のS&P500のようなインデックス)に負けたファンドの割合は92.07%。実に約9割のアクティブファンドがインデックスに負けています。

結論、国や地域を問わず、ほとんどのアクティブファンドはインデックスファンドに勝てていません。

大型株・中小型株・バリュー株・グロース株を見渡しても同じような結果——これが客観的事実です。

例外として、投資期間が「1年」「3年」などの短期では、アクティブファンドに軍配が上がることもあります。しかし、リベ大でおすすめしているのはあくまでも長期投資です。

① アクティブファンド

→ 1年後は勝っているかもしれないけれど、15年後はほぼ負けている

② インデックスファンド

→ 1年後は負けているかもしれないけれど、15年後はほぼ勝っている

今回紹介したサイトでは、「自分で」「最新のデータ」を調べられます。これは、自信を持ってインデックスファンドを長期保有するためにとても大事なことです。

オルカンやS&P500連動のインデックスファンドを持ってる人は、「アクティブ運用で儲かってる人」が気になることもあるでしょう。

しかしそれはあくまで瞬間的な話です。長い目で見て、インデックスに勝ち続けられる人はごくわずかです。

講義5:お金持ちが意識する3つの割り算

そこで今回は「お金持ちが意識してる割り算」を3つ紹介します。これを知れば、資産形成が進むこと間違いありません。

「自分の資産は、年収の何倍あるのか?」が分かる計算です。

具体例を出すと、

- 資産:500万円

- 年収:300万円

→ この場合、500万円 ÷ 300万円 = 1.66倍

この倍率が高いほど、働かなくても生きていける期間が長いことになり、お金持ちはこの倍率が高くなっていくことを好みます。

「自分の年収に対して、税金や社会保険料をどれだけ払っているのか?」を確認するための計算です。

具体例を出すと、

- 税&社会保険料:100万円

- 年収:400万円

→ この場合、100万円 ÷ 400万円 = 25%

つまり「自分の年収に対して25%の税金等を負担している」ということです。

お金持ちはこの比率を低くしたがります。「搾取される人生」を嫌うからです。

「自分の資産に対して、税金や社会保険料はどれだけの割合になるのか?」を確認するための計算です。

具体例を出すと、

- 税&社会保険料:100万円

- 資産:500万円

→ この場合、100万円 ÷ 500万円 = 20%

つまり「自分の資産を基準にした時に、年間20%の税金等を負担している」ということです。

理由の1つとして、

- 資産(ストック)を維持管理するために

- 年間(フロー)でどれだけのコストを払っているか

という視点で見るためです。マンションの管理費のようなイメージです。

FIREして資産だけで暮らせるようになりたい人には、特に大事な数字になります。

それでは、

- 年収1000万円の高収入サラリーマン

- リベ的小金持ち(年収500万円〜600万円 + 副業収入100万円〜200万円)

- リベ的FIRE民

という3タイプの人について、今回紹介した「3つの割り算」を実際に行った表をご覧ください。

まず、一般的に高年収と言われる1人目の年収1000万円サラリーマンです。

- 資産は年収の何倍? → 0.8倍

- 収入に占める税金の割合は? → 30%

- 資産に対する税金の割合は? → 37.5%

収入に比べて資産が少なすぎ、税金も払いすぎという状態です。これでは合格点をあげられません。

- 資産は年収の何倍? → 7.1倍

- 収入に占める税金の割合は? → 20.0%

- 資産に対する税金の割合は? → 2.8%

これぞ、まさに「マネーリテラシーの高い優等生」の数字です。

このような優秀な数値になる理由は、以下の通りです。

- 節税をしっかり行って年収に対する手残りが多い

- 無駄遣いせず貯金をよくしている

- インデックスファンドのように「課税されない含み益」を育てている

- 資産は年収の何倍? → 26.5倍

- 収入に占める税金の割合は? → 16.0%

- 資産に対する税金の割合は? → 0.6%

誰よりも年収が多いのに、誰よりも税負担が少ない。資本主義のバグのような数字ですが、これはマネーリテラシーの高いお金持ちだけが到達できる領域です。

マネーリテラシーの高いお金持ちは、今回紹介した「3つの割り算」で、数字が良い方向に進んでいるか定期的に確認しています。

とはいえ、多くの人はこのような計算をしたことはないでしょう。

情報を見える化するためには、マネーフォワード ME(PCの人はコチラ)のような家計管理アプリを使って、収入・支出・資産額を漏れなく把握することが大事です。

これらの情報を把握している人は、ぜひ「3つの割り算」をやってみてください。

その上で、どうすれば「リベ的FIRE民」のような数字を叩き出せるのか考えてみましょう。

面倒という人も、ぜひ1つ目の【資産 ÷ 年収】だけでもやってみてください。もし1.0倍を超えているのであれば、世間一般で見てかなり優秀です。

数字を良くするために何をすれば良いか分からない人は、リベシティの宿題リストを順番に進めていけばOKです。今回紹介した数字は、自然と理想の方向に向かっていくはずです。

まとめ:【2026年 ④】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!