皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2026年の第3弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると役立つ】2026年3月 学長が選ぶ「お得」「トレンド」お金のニュース Best5

このブログの内容は、以下の動画でも解説しています!

【2026年 ③】お金のニュース

ニュース1:【確定申告】国税庁 申告漏れのあぶり出し強化にAI活用

1つ目のニュースは、2026年2月15日のJBpressから、「国税庁が申告漏れの“あぶり出し”強化へ、税務調査の「AI選別」「ブラックリスト化」が生む功罪と疑われる側の不安」です。

国税庁がAIを活用して税務調査で過去最高の実績をあげているというニュースです。

国税庁が令和7年12月に発表した内容は、以下の通りです。

- 調査官が納税者の自宅や事務所を訪問する「実地調査」の件数は減少

- 現在は年間約4万6,000件(コロナ前は約7万3,000件)

- 一方、文書や電話による「簡易な接触」は約6万8,000件と大幅に増加

- 直近の追徴課税は1,431億円と過去最高を記録

税務調査のポイントは「誰を調査対象にするか」です。

- 「怪しい人」だけをピンポイントで狙い撃ちして

- 「怪しくない人」はノータッチ

というのが、効率的な税務調査につながります。

国税庁はAIを活用して「申告漏れリスクの高い納税者」をあぶり出しているのです。

具体的には、確定申告書の情報や過去の調査データなどをビッグデータとして、異常な数値を示している人を見つけ出しています。

例えば同業者と比べて、

- 売上が少なすぎる

- 利益が少なすぎる

- 交際費が多すぎる

といったケースが挙げられます。

- 精度が高い(人間なら見落とす点も見落とさない)

- 人間の発想にないチェックもできる

- インターネット上のあらゆる情報に瞬時にアクセスできる(ホームページ、ブログ、SNSなど)

今後はこれまで以上に「申告漏れ」や「無申告」が発覚し、税務調査で痛い目を見る人が増えていくでしょう。

対策は、自分自身もAIを使うことです。

例えばリベ大でも紹介している確定申告アプリ「タックスナップ」は、以下のような特徴があります。

- 経費処理は、全てアプリに丸投げ(丸投げ仕分けを使えば、1,000枚の領収書も3秒で処理できる)

- 申告書は自動作成(会計知識ゼロでも迷わない)

タックスナップのシステムに蓄積された膨大なデータをもとに、AIが「この領収書は、こうやって処理するのが適切」と判定してくれるワケです。

会計や税金の知識ゼロの人が、「税金を1円でも減らしたい」という気持ちで申告書を作るよりも、ずっとまともな申告書を作成できます。

「ビッグデータをもとに、異常にならない処理をする」タックスナップのAIは、国税側のAIに対する"良いライバル"になると言えるでしょう。

- カンタンプラン(月額980円 ※年払いの場合)

→ コスパ重視のプラン - 安心プラン(月額2,483円 ※年払い)

→ 税務調査リスク・全額返金保証がついたプラン

税務調査が心配な人は、安心プランに入るのも1つです。

とはいえ、税務調査はそうそう入るものではないので、必要以上に怖がらず、カンタンプランでも十分でしょう。

いずれにしても、

「会計とか税務とか分からない!もう申告しなくてイイや!」

「よく分からないけど、なんとか自力でやってみる!」

と考えている小規模事業者は、タックスナップを検討してみてください。

無申告は絶対NGですし、知識や経験のない人が自力でやるのは手間もかかり、間違いも起きやすいものです。

その意味でも「月額980円からできる確定申告」として、これほどコスパの良いサービスはないでしょう。

確定申告の選択肢の1つとして、頭に置いておいてください。

今回は、国税庁が税務調査にAIを活用して大きな成果をあげているニュースをお伝えしました。これからもAIの活用はどんどん進んでいきます。

相手がAIを使うのであれば、こちらもAIで対抗しましょう。

- 会社員の副業(給料のほかに年間20万円以上の収入がある場合)

- 専業主婦のスモールビジネス

このくらいの規模であれば、タックスナップで十分です。

ClaudeやChatGPTを使いこなせる人であれば、タックスナップでなくこれらのAIを活用して確定申告するのもアリです。

副業・事業の規模が大きくなりそうな人は、そのタイミングで税理士さんを探せば良いでしょう。

ニュース2:【世界初】日本の社債に投資するETFが誕生!

2つ目のニュースは、2026年2月10日の東証マネ部から、「515A:日本の社債」です。

世界No.1の運用会社ブラックロックが、日本社債ETFを作ったというニュースです。

ようやく、日本にも「金利のある世界」が戻ってきました。とはいえ普通預金の金利は、せいぜい0.3%程度です。

多くの投資家は、できるだけ低リスクで、できるだけ多くのインカムが欲しいと考えます。

今回紹介するファンドは、そういった人のために作られたファンドです。

以下のグラフをご覧ください。

上記は1999年以降の「日本の社債市場の利回り」をグラフにしたものです。

ここ数年で利回りが急上昇しており(2.0%を狙える状況)、過去と比べると明らかに高水準になっています。

ファンドの特徴5選

投資対象は、格付け会社からA格以上の評価を受けた、高格付けの社債です。

想定されている投資先は、以下のように誰もが知る優良企業ばかりです。

- KDDI

- LINEヤフー

- 三井不動産

- JR東日本

100銘柄以上への分散投資が想定されており、ギャンブル性はありません。

「退職金を全て高金利のソフトバンク社債に突っ込む!」のような話と違い、極めてまっとうな債券投資と言えます。

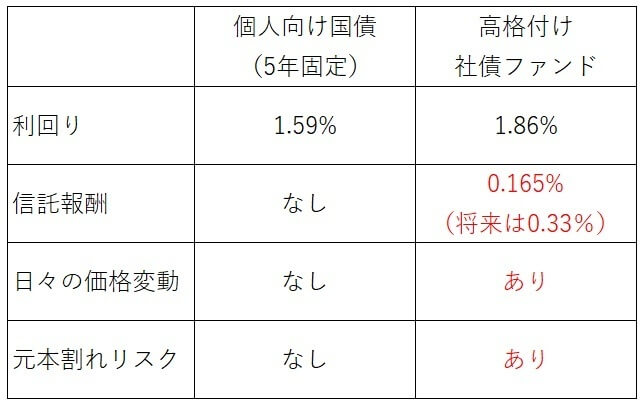

2026年1月7日時点の想定利回りは、1.86%です。

参考までに、同じ時期の個人向け国債(5年固定)の金利が1.59%だったので、0.27%ほど高い水準です。

平均年限は4.4年です。

人にお金を貸す時、「この日までに返してください」という期限を設定しますが、債券ではこの返済期限を「満期」と言います。

なお満期までの期間は、以下のように整理できます。

- 短ければ短いほど低リスク

- 長ければ長いほどハイリスク

友人に1カ月お金を貸す場合と、30年貸す場合では、30年の方が明らかにハイリスクなのと同じです。

4.4年という年限は比較的短く、低リスク〜中リスクと言えるでしょう。

結論、年率0.165%(税込)です。(2029年3月1日以降は0.33%(税込))

良心的な水準の範囲ですが…この時点で「このファンドへの投資はナシ」という結論になります。

以下の比較表をご覧ください。

上記表は、今回登場した社債ファンドが「アリ」か「ナシ」かを判断するために、社債ファンドの年限(4.4年)と近い年限を持つ「個人向け国債(5年固定)」と比べたものです。

利回りを比較してみましょう。

- 個人向け国債:1.59%

- 社債ファンド:1.86%

この「たった0.27%の追加リターン」を得るために、元本割れのリスクを背負って信託報酬を0.165%(将来は0.33%)も払うのかという話です。

リスクを取るのは皆さんです。にもかかわらず、追加リターンの半分以上を信託報酬として持っていかれます。

今後信託報酬が0.33%に上昇したら、追加リターンを全て持っていかれるどころか、赤字です。

※社債価格が上昇してキャピタルゲイン(=売却益)が取れる状況になれば話は別ですが、今回は割愛します。

「誰もが知る有名・優良企業の社債にまとめて投資できる!」

「国債よりも高利回り!」

「低リスクで、利息がチャリンチャリン!」

このように聞くと、今回のファンドを魅力的に感じる人もいるかもしれません。

ただしこの手の話は、コストとリスクをしっかり確認してください。

ほんの少し高いだけの利回りのために、元本割れリスクを背負ってリターンの大半を食うような信託報酬を払うのは割に合いません。

リベ大としては、現状は円建て社債ファンドは旨みがない(買わなくて良い)と考えていますが、国債と社債の金利差がもっと広がった時に(例:金利差が1.0%になる)、使い道がないか改めて確認するくらいの温度感です。

ニュース3:【紹介】日銀ボロ儲けの投資手法

3つ目のニュースは、2026年2月22日の日本経済新聞から、「ついに100兆円突破の日銀ETF 個人の株式投資のヒントも」です。

日銀が日本株に投資して「約2.8倍」の大きな利益を得たというニュースです。

- 2010年、日銀は事実上の株価下支えとして上場投資信託(ETF)を買い始めた

- 投資対象は主にTOPIX(日本の主な上場企業の株をまるっと買うイメージ)

- 2024年頃までに総額で約37兆円を投資

- 現時点での評価額は約102兆円。ざっくり2.8倍に!

日銀は年間購入額を決め、その予算枠にしたがって投資する手法を取っていました。

ただ、この予算は「あってないようなもの」で、暴落があった時には予算枠をどんどん増やしていたのです。

例えば以下のような具合です。

- 2016年夏、イギリスのEU離脱で株式市場が混乱した際には、投資額をそれまでの2倍(約6兆円)に増やした

- 2020年春、コロナショックが起きた際には、予算をさらに2倍(約12兆円)に増やした

多くの投資家が株を投げ売りしている時に、日銀はどっしりと買い支えていたワケです。

コロナショック後、市場が落ち着きを取り戻してからは、

- 午前中に株価が下がったら午後から買う

というやり方に切り替えました。

毎日相場の状況を確認しながら、日本株が下がっている時に参戦していたワケです。

参戦の基準は時期によって異なりますが、ざっくり「午前中に1%〜2%ほど下がったら、午後から参戦する」イメージです。

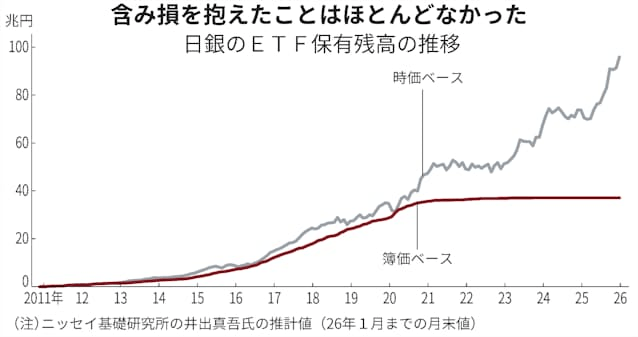

以下のグラフをご覧ください。

- 赤い線:簿価、つまり自分の購入価額

- グレーの線:時価、つまりリアルタイムの評価額

ETFを買い始めた2010年頃から現時点まで、時価のラインがずっと上にあります。

この期間中には、「チャイナショック」「イギリスのEU離脱」「コロナショック」「トランプショック」など、多くの暴落があったにもかかわらず、です。

もちろんお金が無尽蔵にある日銀だからできたことで、個人投資家がそのままマネできる行動ではありません。

とはいえ、「下がったら買う」日銀のマインドは、個人投資家も参考にできる部分です。

株価が高くて調子の良い時は「下がったら買う!」と言っているにもかかわらず、実際に株価が下がると弱気になり、積立投資のストップや売り逃げするケースが多発します。

今回紹介した話は、

- 株価の低迷が続いている

- 株価が大暴落した

という時に「下がっている時に売るのはNG!」と思い出すための、お守りの話として覚えておいてください。

ニュース4:【これが現実】資本主義の“主役”はシニアです

4つ目のニュースは、2026年3月2日のウォール・ストリート・ジャーナルから、「65歳超が握る米経済、世代間格差の影」です。

アメリカの経済は、65歳超のシニアが主役というニュースです。

高齢者は脇役というイメージを持っている人がいれば、世の中の仕組みを正しく捉えられていないかもしれません。

具体的には、次のような状況になっています。

- 資産の集中

→ 米国の家計純資産の7割以上を、55歳以上が持っている - 気楽な生活

→ 若い世代がインフレや住宅ローン金利の高騰で生活に苦しむ中、高齢者はローン返済も終わっており、金利が上がって預金や債券の利息が増えている - 最強の消費者

→ 豪華客船や高級レストランを支えているのは高齢者

アメリカにおけるマネーの最大勢力、それが高齢者です。

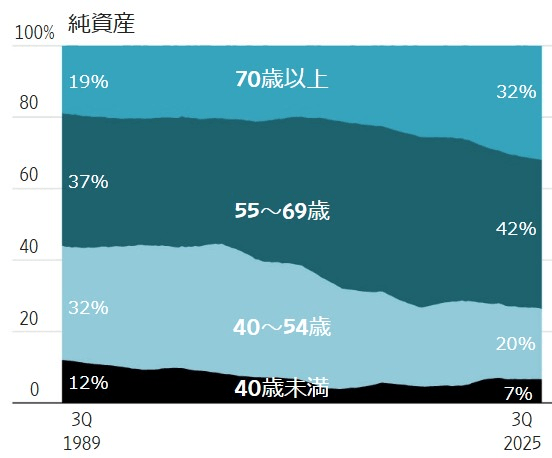

上記は、アメリカに住む

- 70歳以上

- 55歳〜69歳

- 40歳〜54歳

- 40歳未満

の各世代が、米国の家計純資産においてどれくらいのシェアを握っているかを示したものです。

1989年、70歳以上の人が持つ純資産は米国全体の家計純資産の19%に過ぎませんでした。それが2025年には32%へと拡大しています。

体力では圧倒的に有利な若い世代・中年世代も、お金という戦場では高齢者にかなわないのが現状です。

このグラフのトレンドは、しっかり頭に入れておきましょう。

① 複利の力を使った

→ 数十年にわたって株や不動産を持ち続けた結果、複利の力が爆発した

② インフレを味方に付けた

→ 現金の価値は下がり続けるが、株や不動産の価値は上がる

③ 負債が少ない

→ 若い時は借金で苦労したが、今は「無借金 + 資産あり」の鉄壁状態

つまり高齢者世代は、「資本主義のゲームを攻略した人たち」というワケです。

決して何の苦労もせず、何のリスクも取らずに財産を築いたのではありません。

もちろん資本主義は万能ではなく、多くの「歪み」もあります。

ここでは、どんな人も、時間を味方につければ財産を築けると前向きに解釈してください。

冷蔵庫、クーラー、パソコン、車などを使う感覚で、しっかり「複利」の力を使いましょう。

ベストセラー投資本『サイコロジー・オブ・マネー』の著者モーガン・ハウセル氏は、次のように述べています。

バフェットの資産の99%以上は、50歳の誕生日を過ぎてから築かれた。さらに言えば、95%以上は60代半ば以降に得たものだ。

複利の力は本当に絶大です。爆発し出すと、もはや自分の手でも止められないほどお金が増えていきます。

今はまだそのパワーを実感できないかもしれませんが、今のうちに仕込んでおくと、将来きっと「過去の自分」に感謝することになるでしょう。

皆さんも、このトレンドを意識しながら、日々の行動を見直してみてください。

30年後にひと財産を築くのに、難しい行動は必要ありません。

やるべきことはシンプルです。

- 毎月、コツコツ投資し続ける

- 毎月、コツコツ株を買い続ける

実際「月5万円」の投資を続けるだけでも、30年で5,000万円〜6,000万円に成長するポテンシャルがあります。

ニュース5:【朗報】オルカン、10兆円突破 日本最強のファンドに?

5つ目のニュースは、2026年3月9日の日本経済新聞から、「2月末の投信残高、「オルカン」が10兆円突破し残高トップへ」です。

オルカンが10兆円を突破して、残高トップ(日本で一番人気のファンド)になりました。

ファンドの運営には、システム費用や監査費用といった固定費がかかります。

ファンドの規模が大きくなると、こういった固定費の負担が相対的に減るメリットがあります。

「家賃10万円の部屋」をイメージしてください。

- 1人で住んだら、1人あたりの家賃は10万円

- 2人で住んだら、1人あたりの家賃は5万円

- 3人で住んだら、1人あたりの家賃は3.33万円

という具合に、人が集まるほど1人あたりの固定費は減ります。

ファンドも同じで、投資家のお金が集まるほど1口あたりの固定費負担は減るワケです。

ファンドの規模が大きくなると、運用の安定性が増します。

極端な話、ファンドに100万円しかお金がなければ、3,000銘柄など買えません。

ちなみにオルカン(eMAXIS Slim 全世界株式(オール・カントリー))は47の国・地域にある約2,500〜3,000の会社に投資しています。

規模の小さいインデックスファンドでは、次のようなことが起こり得ます。

- 日経平均株価は5%上がったけど、

- 日経平均株価に連動するはずのインデックスファンドは4%しか上がらなかった

ファンドの規模が小さく、指数に連動する正確な運用ができないと、このような残念な事態が起こるのです。

長期投資の大敵、それが繰上げ償還です。長期投資を前提にするのであれば、ファンドが生き残り続けることが大事です。

しかしファンド運営会社は商売としてファンドを運営しているため、採算が合わなければ運用を終了します。

「このファンドはもう終わり!皆さんにお金を返すので、これっきりにします!」というイメージです。

ファンド運用の世界は非常に厳しいのが現実です。

インデックスファンドの生みの親であるボーグル氏によると、「1970年に存在していた355本の株式ファンドのうち、2016年時点では281本が消えていた」とのことです。

※参考:ジョン・C・ボーグル「インデックス投資は勝者のゲーム」

実に、約8割ものファンドが、繰上げ償還などで消滅したとのこと。

今回のニュースからは、オルカンがますます長期投資に向いたファンドになっていることが分かります。

基本的に、多くの人がこぞって投資するものに良いものはありません。しかしオルカンやS&P500のような広く分散された株式インデックスファンドは数少ない例外です。

腰を据えて長期投資し、しっかりリターンを得ていきましょう。

逆に言うと、

- コストが高く

- 純資産が小さく

- 長く生き残れるか怪しいアクティブファンド

に投資している場合ではありません。

まとめ:【2026年 ③】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!