皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2026年の第4弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると差がつく】2026年4月 学長が選ぶ「お得」「トレンド」お金のニュース Best4

このブログの内容は、以下の動画でも解説しています!

【2026年 ④】お金のニュース

ニュース1:【日本株、暴落来る?】資産900億円“伝説の投資家”清原達郎、日本株と決別

1つ目のニュースは、2026年3月16日のマネーポストWebから、「「今年に入って持ち株の大半を売却しました」資産900億円“伝説の投資家”清原達郎氏が明かす“日本株との決別”を決断した理由」です。

清原氏は、リベ大でも何度か取り上げてきた有名な投資家です。(以下詳細)

- かつてタワー投資顧問の運用部長として、2005年に発表された最後の高額納税者番付でサラリーマンとして初の1位(納税額37億円)に輝く

- 個人資産は900億円超

- 著書「わが投資術」は発行部数25万部超のベストセラーに

これだけの実績を持つ有名投資家が「持ち株をほとんど売りました!」と明かしたことで、投資界隈ではちょっとしたニュースになりました。

今回は、清原氏がどのようなことを語っていたのか、皆さんはどう行動すべきか、一緒に見ていきましょう。

- 今年に入って持ち株の大半を売却した

- 高騰する今の相場にはついていけません

- 私のような終活中の年寄りにとっては株価が高すぎます

- 今のような高値で売却できると思ってもいませんでしたから、"ごっつぁんです"の一言

- 今は相場のレベルが高すぎる

- どんな些細な出来事でも暴落を引き起こす可能性があります

- もう私が日本株を買うことはよほどの暴落がない限り二度とないでしょう

(出典:マネーポストWeb「「今年に入って持ち株の大半を売却しました」資産900億円“伝説の投資家”清原達郎氏が明かす“日本株との決別”を決断した理由」)

投資スタイル別に、どのように行動していくべきか整理していきましょう。

① オルカンに投資している人

結論:このままでOKです。

オルカン(eMAXIS Slim 全世界株式(オール・カントリー))には、現状ざっくり5%超の日本株が含まれています。

有名投資家が「日本株はいらない」と言っていたからといって、「オルカン(日本除く)」のような投資商品に乗り換える必要はありません。

インデックス投資はそもそも、

- 有名投資家

- 有名エコノミスト

- 有名インフルエンサー

などの意見で投資先を変える投資手法ではありません。

黙って市場全体に投資しておけば良いのです。

② 日本の株価指数に連動するインデックスファンドに投資している人

結論:このままでOKです。

インデックス投資の前提を思い出してください。市場は基本的に「右肩上がり」です。

短期で見れば下げもありますが、長期で見れば上がり続けています。

資本主義と株式会社は、その遺伝子に「成長」が組み込まれているワケです。

「今の日本株の株価が、人類史上最高値である」——この可能性の方が、よっぽどレアではないでしょうか。

③ 日本の個別株に投資している人

結論:不安になるようなら個別株投資に向いていません。インデックスに乗り換えることをおすすめします。

個別株への投資は、インデックス投資と違いハイリスクです。

「放置しておけば長期的には伸びる」というストーリーは通用しません。

このようなシビアな世界で「あの人がこう言ってたから」という理由で投資先が左右される人は、覚悟不足・経験不足以外の何物でもありません。

有名人の発言でブレブレになる人は、そもそも個別株には向いていないのです。

とはいえインフレが激しい今、投資というリスクを取らないリスクがものすごく上がっているのも事実です。

そのため、個別株投資で不安になるような人は、個別株投資からインデックス投資に切り替えることをおすすめします。(もちろんリスク許容度の範囲内で行いましょう!)

こんな高値にある日本株に投資する意味はない。年配者は全部売るべきだ。

注目ポイントは、「年配者は」の部分です。

最初に紹介した発言の「私のような"終活中の年寄りにとっては"株価が高すぎる」とも通じるところがあります。

30歳の人であれば、株価が暴落しても10年・20年と回復を待てます。しかし70歳の人は、10年・20年も待てないかもしれません。

一般に、歳を取れば取るほどリスク許容度は下がります。つまり、全資産に占める株式の割合を下げていく必要があるのです。

その理由は、先ほどお伝えしたように、年配者には株価暴落後に回復を待つ時間がないためです。

有名投資家の発言は、一部だけが切り抜かれ、その一部だけで騒がれがちという特徴があります。

これも、重要なマネーリテラシーです。

「最適な投資」は、各投資家の置かれた状況によって答えが異なります。

終活中の清原氏と現役世代の人とでは、「最適な投資」は異なるのです。

ニュース2:【分かったらスゴい】年金を月額30万円以上もらえる人は何%?

2つ目のニュースは、2026年3月19日のLIMOから、「厚生年金、年金年収「360万円(月額30万円)以上」もらえる人はどれくらいいる?」です。

2026年1月に年金額が改定され、4年連続で増額となりました。

ここで、マネーリテラシーを測るクイズを1つ紹介します。

正解は、年額で約847,300円です。※2026年度の金額

😶「あれ?70万円台後半じゃなかったっけ?」

😶「80万円ちょっとだと思ってた」

と思った人は、惜しいです。

国民年金の受給額は、毎年改定されます。

物価が上がれば年金も増える。現役世代の給料が増えたら年金も増える。このように、経済状況に合わせて年金額は変わります。

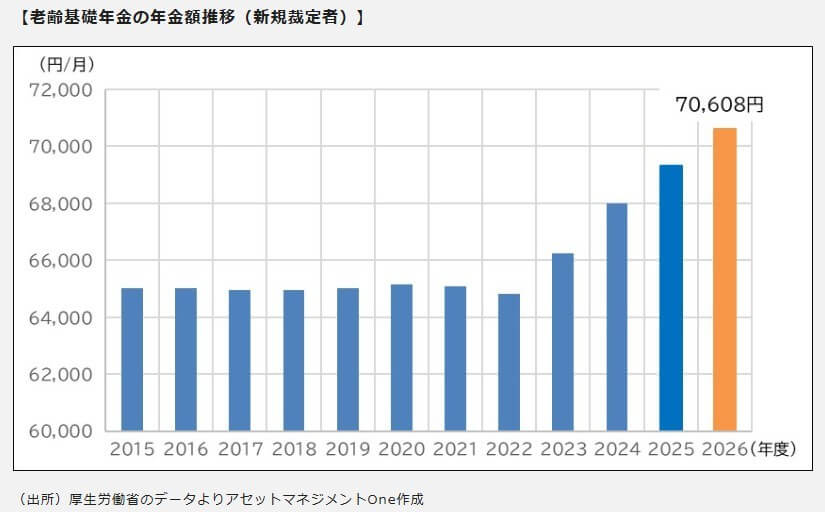

ちなみに、2015年以降の推移は以下の通りです。

月額ベースで見ると、2015年の受給額は約65,000円でしたが、2026年には約71,000円に増えています。

- マネーリテラシーが低い人は、国民年金の満額がいくらなのか、まったく知らない

- マネーリテラシーが高い人は、国民年金の満額をざっくり把握している

- お金のマニアは、国民年金の満額を円単位で把握している

上記のようなイメージではないでしょうか。

おおよそで構わないので、もらえる年金の金額を把握しておきましょう。

わずか0.12%

実に1,000人に1人ほどの割合です。公的年金だけで月30万円以上もらえる人は、超スーパーエリートと言えます。

ちなみに、資産5億円以上の超富裕層の割合は約0.2%です。

国が用意したスーパー投資優遇税制「NISA」をフル活用した場合を考えてみましょう。(以下活用例)

- 月5万円を積み立て

- 年利7%想定(株式インデックスファンドの一般的な利回り)

- 30年運用

上記のケースでは、1,800万円の元本が約6,000万円に成長します。NISAの特性上、税金は一切かかりません。

これを運用しながら年4%取り崩すと、6,000万円 × 4% = 240万円の収入になります。

なお以下の記事では、全世界株を4%で取り崩したらどうなるかについて詳しく解説しています。

関連記事

→ 【FIREの悩み】米国株ではなく「全世界株で4%取崩し」は成立するのか解説

これは、上位0.12%のスーパーエリートの年金額(30万円)に迫る金額です。厚生年金ももらえる人であれば、余裕で月30万円を超える計算です。

NISAという「たった一手」で老後の景色が大きく変わります。

日本にはNISA以外にも、

- iDeCo

- 国民年金基金

- 小規模企業共済

といった老後の資産形成のための制度がたくさんあります。

その中でもNISAは仕組みがシンプルで、資金拘束がない点など、他の制度と比べても群を抜いて使いやすい制度です。

iDeCo・国民年金基金・小規模企業共済をMAXでかけると、月15万円近くになります。NISAと合わせると月20万円〜30万円の積立額になるため、一般的な家庭でこれらを全部活用するのは難しいでしょう。

優先順位をはっきり決めて、NISAを徹底的に使い倒すべきです。

先ほど解説した通り、NISAだけで十分なパワーがあります。「あれも!これも!」と考える必要は全くありません。

ニュース3:【手取り減ります】子ども・子育て支援金制度始まる

3つ目のニュースは、2026年4月1日のTBS NEWS DIGから、「「子ども・子育て支援金」開始 企業の健保組合加入の場合は平均で月約550円徴収」です。

5月の給与明細から、天引きされる保険料が増え、手取りが少し減っているはずです。

マネーリテラシー強者は、「税金や社会保険料をいくら取られているか分からない」「社会保険料を払うことで自分にどんなメリットがあるか分からない」という状態にはなりません。

そこで今回は、皆さんが子ども・子育て支援金をいくら払うのか、この制度にどんなメリットがあるのかを解説します。

ポイント①:いつから、いくら払うことになるのか

- いつから払う?

→ 令和8年4月保険料から(5月から給与天引き) - いくら払う?

→ 標準報酬月額の0.23%(事業主と折半)

具体的に計算してみましょう。

月給が30万円の人なら、30万円 × 0.23% = 690円。事業主と半分ずつ負担するため、個人負担分は345円程度になります。

この0.23%は「支援金率」と呼ばれ、以下のように今後増えていくことが想定されています。

- 来年(2027年):0.3%前後

- 再来年(2028年):0.4%前後

2年後には、負担額が約2倍になるイメージです。給料の高い人は、月1,000円ほどになる見込みです。

- いつから払う?

→ 令和8年4月保険料から(原則6月〜7月頃に役所から通知が届き、翌年3月までに支払う) - いくら払う?

→ 住んでいる市区町村によって異なる

負担額は、会社員とさほど変わらない水準になると言われています。1世帯あたり300円程度になる見込みで、こちらも来年・再来年と増えていく予定です。

ポイント②:どんなメリットがあるのか

皆さんから徴収する子ども・子育て支援金は、次のような制度に使われます。

① 児童手当の拡充

→ 所得に関係なく支給の対象に。支給期間が高校生年代まで延長。第3子以降は月3万円とより手厚く。

② 育児時短休業給付

→ 子どもが2歳未満の期間に時短勤務を選択した場合、賃金の原則10%を支給。

③ 育児期間中の国民年金保険料免除

④ 妊婦のための支援給付

→ 妊娠届出時に5万円を支給。妊娠後期に、妊娠している子どもの数 × 5万円を支給。

⑤ 出生後休業支援給付

→ 子の出生直後の一定期間内に、両親ともに14日以上の育児休業を取った場合、最大28日間、手取りの10割相当を支給。

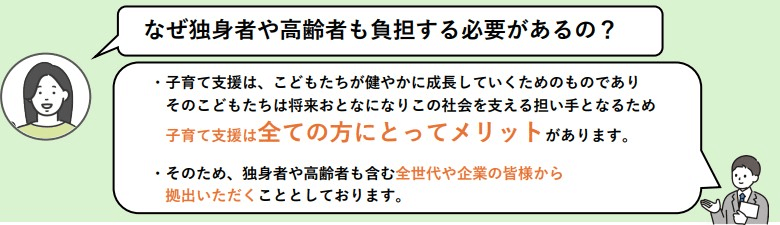

とはいえ政府は、子どもは将来おとなになって社会を支える担い手になるから、間接的には全ての人にメリットがある——と説明しています。

今回の制度、どのように考えるかは皆さん次第です。

いずれにせよ、

- 自分は、税金や社会保険料をいくら払っているのか?

- 自分が納めた税金や社会保険料は、何に使われているのか?

これらをしっかり理解することは、資本主義社会を生き抜く上でとても重要です。

ニュース4:「投資」と「ギャンブル」の違いが分からない人の末路

4つ目のニュースは、2026年4月8日のチャールズ・シュワブから、「賭け事は投資ではない」です。

「"投資"も"ギャンブル"も本質的に同じ」というメッセージが増えているが、それはとんでもない勘違いというニュースです。

アメリカでは、Webサイトやアプリで以下のようなギャンブルが頻繁に行われています。

- 次の大統領選で、誰が勝つか?

- アカデミー賞の受賞者は、誰か?

- ワールドカップの優勝国は、どこか?

最近では「米国とイランの停戦はいつか?」という話題も賭け事の対象になっていました。

このようなギャンブルを行うマーケットを「予測市場」と言いますが、今、この予測市場がすさまじいペースで成長しています。

一方、学者や研究者など金融リテラシーの高い人たちは、「こんなのはやめておけ」と警告しています。

アメリカで70万人以上のオンラインギャンブラーを調査した結果があります。

それによると、オンラインスポーツギャンブラーの中で、ギャンブルアプリへの入金額よりも多くのお金を引き出せた人は、たった5%未満だったそうです。

ギャンブルは、

- 参加者の大半が負ける

- 胴元が必ず勝つ

という仕組みです。

参加者の運やタイミングの問題ではなく、ギャンブルは負けるように設計されているワケです。

冒頭で話題にした「予測市場」は、スポーツ賭博よりもさらに負けやすく設定されているようです。

2025年7月〜2026年3月の期間で、

- スポーツ賭博の利用者の損失:5%

- 予測市場の利用者の損失:8%

というように、やればやるほどお金が減るのが予測市場です。

ギャンブルへの支出が1ドル増えるごとに、株式などへの純投資は2ドル強減るというデータが出ています。

言い換えると、ギャンブルにハマっている人は、現在の生活水準は落とさずに、未来の生活を犠牲にしてギャンブルをしているワケです。

こうして、

まともな投資をする人は、お金が増えて未来が明るくなっていく

ギャンブルにハマる人は、お金が減って未来が閉ざされていく

このような残酷な違いが生まれていきます。

「価格の上がっていくものを所有する」「キャッシュを生み出すものを所有する」というように、所有する者は、長い目で見れば皆豊かになっていきます。それが資本主義社会における投資です。

一方、ギャンブルの本質は「予想」です。

- この株式は値上がりするのか?値下がりするのか?

- 〇〇は大統領になるのか?ならないのか?

このような予想を当てた人だけが儲けて、外した人はお金を失う。勝者と敗者にしっかり分かれるギャンブルは、参加者のお金の奪い合いです。

とはいえ、次のような考えの人もいるでしょう。

🤔「投資もギャンブルも、未来は不確実って意味では一緒でしょ」

🤔「この2つに、区別なんてないのでは?」

アメリカの経済学者が唱えるように、資産形成においては以下のような考え方が大切です。

- 生産的な資産を所有し続ける

- 将来のキャッシュフローに対する権利を所有し続ける

- 「私の予想は当たるだろう」という希望的観測に乗るギャンブルにハマるな

まとめ:【2026年 ④】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!