リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

「お金の講義」ではその中から、時事ネタやトレンドではないものの、普遍的にずっと使えるお金の知識をお伝えします。

今回は「守る力 強化編 ②」です。

どれだけ資産を築いても、「守る力」がなければ詐欺やぼったくりにあったり、必要以上の税金を支払ったりと、経済的自由に近づきません。

▼図解:守る力

資産を失わないために、守る力も強化していきましょう。

お金の講義は、1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【知っておくと安心】学長がお届け!「お金の講義」【守る力 強化編 Vol 2】

このブログの内容は、以下の動画でも解説しています!

【守る力 強化編 ②】お金の講義

講義1:太陽光発電投資 おすすめしません

相変わらず、次のような質問をよくいただきます。

「太陽光発電投資ってどうですか?利回り10%とかあるみたいですけど?」

リベ大の回答は、「太陽光発電投資、やめておきましょう」です。

両学長も、家族や友人には勧めないと言っています。

先に結論をお伝えすると、以下の5つです。

- 旬を過ぎている

- アップサイドが弱い

- リスクはてんこ盛り

- 手間暇もかかる

- 出口が不透明

順番に解説していきます。

太陽光発電投資ブームのきっかけになったのは、2011年の東日本大震災です。

歴史的な原発事故の後、政府は次のように考えるようになりました。

これからは原発には頼りにくい。

石油・石炭・ウランなどの地下資源だけでなく、太陽光・風力・水力といった再生可能エネルギーも活用していこう!

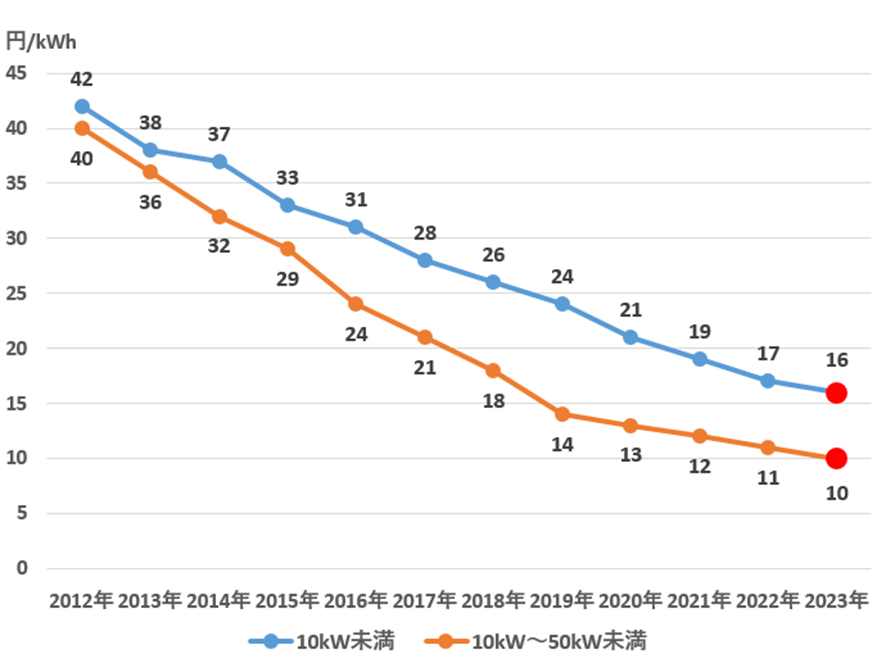

そして2012年7月、「FIT = 固定価格買取制度」がスタートしました。

これは、太陽光などの再生可能エネルギーで発電された電力を、政府が設定した価格で電力会社に買わせる制度です。

この時政府は国民に太陽光発電を導入してもらいたかったため、大盤振る舞いをしました。

あれから10年以上が経ち、買取価格は下図のようになっています。

「買取単価は下がっているものの、設備の性能が上がっているから利益はまだ出る!」という意見もありますが、2018年時点ですでに「太陽光発電バブルの爪痕」という特集(ダイヤモンド社)が組まれていました。

この特集では、

- 買取単価は下がり続ける

- 各種規制が強化され続けている

- 業者の参入が減り、倒産事業者も増えている

という点が指摘されていました。

つまり「旬を過ぎている話」がすでに出ていたワケです。

太陽光発電投資で儲けた人がいるのは事実です。

ただし、それは“その時期”に始めた人たちで、これから始める人は状況が全く違います。

「太陽光は儲かりますよ!一口どうですか?」という話が来ても、安易に乗らないようにしてください。太陽光発電投資は、「利益の上振れ」があまり期待できません。

株式投資や不動産投資であれば、株価や地価が2倍3倍になることがあります。

しかし太陽光発電投資の利益が2倍3倍になることはありません。

「太陽光発電投資の利回りは7%〜10%あります!」という人もいますが、それは“表面利回り”です。

売電収入100万円、投資額1,000万円の場合、「100万円 ÷ 1,000万円 = 利回り10%」という理屈です。

しかし実際には、ここから以下のようなコストが引かれます。

- システムのメンテナンス費用

- 雑草の駆除費用

- 機器故障時の修理費用・保険料

- ローン返済額・金利

- 各種税金

赤字になるケースも普通にあるでしょう。

太陽光発電投資は、「売上の増加が見込みにくく、機器の劣化で発電効率が落ちていく」という特徴の投資です。

株価や配当のように、伸びていくことが期待できる投資ではありません。

リターンが小さくても、リスクが低ければ意味はあります。

例えば国債は、利回りは低くても安定している投資です。

- 天気が悪いと発電量が減る = 売上が減る

- 「出力制御」で電力会社に買い取ってもらえない可能性

- パネルやケーブルの盗難リスク

- 地震・落雷・台風など自然災害による設備の損傷リスク

- 雑草などの放置による発電量低下や、配線ショートによる火災リスク

投資にリスクはつきものですが、それはリターンが釣り合うからこそ許容できます。

「これから始める太陽光発電投資」は、リスクとリターンが釣り合っていません。

ここまでお伝えしてきたように、太陽光発電投資はアップサイドは限られ、リスクも多い投資です。

投資前は、業者選びや設備の選定、銀行から融資を受けるための手続きが必要です。

そして稼働後も、以下のようにすべきことが絶えません。

- 設備の故障チェック

- 雑草処理

- パネル清掃

- 発電量・利益のチェック

- トラブル時の業者対応

- 申告書作成や税理士とのやり取り

株や債券などのペーパーアセット投資と比べると、時間も労力もかかります。

儲からないところに体力・知力を使うと、お金を増やすことは難しいでしょう。

ブームで乱立した太陽光発電設備ですが、10年後、20年後、どうなっているでしょうか。

- 電気を「割に合う価格」で買い取ってもらえるのか

- 劣化した設備の処分費用はいくらか

- 土地を更地にしても、買い手がつくのか

投資は、出口を迎えて初めてリターンが確定します。

「出口の情報がほとんどない投資」は、初心者が手を出すには難易度が高すぎます。

ちなみに今回紹介した理由と同じで、「マイホームの太陽光発電」もおすすめしません。

規模は小さくても、お金・手間暇をかけるところではない点は同じだからです。

リベ大としては、皆さんが太陽光発電投資のような「報われにくい分野」にリソースを割くのではなく、「報われやすい分野」にリソースを割いてほしいと考えています。

- リベシティの宿題リスト※をこなして「貯める力」「増やす力」を伸ばす

- 本業・転職・副業を頑張って「稼ぐ力」を高める

※宿題リスト:リベシティ内でできる、「お金にまつわる5つの力」が着実に身につく“やることリスト”

このようなところに注力することが、資産形成の近道です。

講義2:要らない営業、断る方法

意外と、次のような質問をよくいただきます。

「保険の営業が会社に来ます。どう断ったら良いですか?」

「クレカ契約とか、要らないオプションとか、強く勧められた時はどう断れば良いですか?」

営業を断る力は、大事な「守る力」です。

皆さんが大事に貯めたお金を守るためにも、今回のテーマはしっかり押さえておいてください。

- 要らない営業、なぜ断れない?

- 要らない営業、断る方法3選

要らない営業、なぜ断れない?

まず、要らない営業を断れない心理を見ていきましょう。

多くの場合、次の3つが断れない原因です。

1つ目は、「断ったら、お金に余裕がない人に見られるかも…」という見栄から来るものです。

保険契約の金額は、大きい方がカッコいい

投資信託の申込金額は、大きい方がカッコいい

このような考えを持っている人は要注意です。

2つ目は、「この人頑張ってるし、応援してあげたいな…」という優しさから来るものです。

相手から「困ってるんです!なんとかお願いします!」と言われると助けたくなる

感じよく丁寧に扱われると、自分も何か返してあげたくなる

といった考えの人は要注意です。

ちなみに相手から何かされた時に「お返しをしないと申し訳ない」と感じる心理効果を返報性の原理と言います。

3つ目は、「早くこの場から解放されたい…」「もう判断したくない…」という焦りや恐怖、逃げの心理です。

全然話を聞いてくれないし、断ったら怖いこと言われるかも…

難しい話ばかりで分からないし、もうこの金額ならOKしちゃおうかな…

このように考えてしまう人は要注意です。

営業マンは、その“弱さ”を見抜くと、一気に攻めてきます。

結論、断ろうと思ったら次の心構えが大事です。

- 無駄にカッコつけない。くだらない見栄は捨てる。(営業マンにケチと思われたら勝ち)

- お人好しにならない。相手の立場ではなく、自分を守る。

- 強気になる。自信を持って毅然と振る舞う。

この3つを意識するだけで、営業マンへの耐性はグッと上がります。

続いて、具体的に断る方法を紹介します。

要らない営業、断る方法3選

要らないものは要らない。「No」と言えばそれで十分です。

断る理由をいちいち説明する必要はありません。

理由をつけると、そこを回避するセールストークで再アタックされるだけです。

「私には決定権がなくて、夫(妻)の許可がないと決められないんです〜」

「親がクレカ(投資、保険)で大失敗してて、必ず相談しろって言われてて〜」

のように、「私と話しても意味がない」というスタンスを貫きます。

堂々と“情けないフリ”をして、自分を守りましょう。

営業マンの多くは、「一度断られてからが勝負」くらいに考えています。

そのため、まともな理由で断っても「いやいや、こういう理由で必要ですよ」と食い下がってくるワケです。

こう言うと、営業マンも「いや、急いでないでしょ!」とは言えないはずです。

「時間がない」「忙しい」「急いでいる」この3つのどれかを口にするだけで十分です。

友人や職場関係で営業マンに多少気を遣う場面があるかもしれませんが、ほとんどのケースは今回紹介した内容で十分対応できます。

うっかりその場でYESと言ってしまった場合でも、「帰って冷静に考えたらやっぱりNO!」という判断もOKです。

講義3:お金に振り回されないコツ

例えば次のような場面です。

- 相続で3,000万円の財産を手に入れた

- 保有していた株式が10倍に値上がりして2,500万円になった

- 早期退職制度で40代にして1,800万円の退職金を受け取った

- 外資系企業に転職して、年収が600万円から1,100万円になった

- 脱サラして独立したら、月収30万円から100万円になった

このような時、多くの人は、「よ〜し、このお金で何しようかな〜?」と考えます。

皆さんがすべきことは、そのお金で何をするか決めることではなく、そのお金が本当に自分のものか時間をかけて確認することです。

意外と見落とされがちですが、自分の手元に来たお金が「本当に自分のお金」とは限りません。

日本で暮らしていると気づきにくいですが、お金はとにかく気まぐれな「生き物」です。

多くの人は、

- 日本は物価が安定している

- 貯金は元本が減らない

- 今日の100万円は明日も100万円

- 100万円で買えるものは、今も来年も変わらない

と思い込んでいます。

しかも大多数は「安定した月給の会社員・公務員」を目指すため、「お金 = 安定したもの」という幻想を抱いてしまうのです。

- 預金は、数ある「商品」の1つ

- 通貨自体の価値も、実は毎日変動している

- モノやサービスの値段も、頻繁に変動している

- 皆さんの「労働力の価値」も、ゆっくりと動いている

つまり、お金の世界はまったく安定していません。

お金が流れている場所、お金がたまっている場所がずっと同じと思っている人は、今日から考えを改める必要があります。

お金の流れは、ほんの些細なきっかけで180度変わります。

昨日まで自宅のそばを流れていた「お金の川」が、今日はもう別の方向に流れていることは、当たり前に起きるのです。

たまたま流れてきた「お金の川」を、自分のものだと錯覚するワケです。

そして「この川の流れはずっと続く」と思い込み、調子に乗り、迂闊なことをします。

「証券口座の残高が1,000万円を突破しました^^」

「独立して月収がサラリーマン時代の5倍になりました^^」

このような人が、高級車を買ったり高級マンションに引っ越したりする様子をSNSなどで発信しているのを、皆さんも見たことがあるかもしれません。

しかし、この人たちがアテにしている「お金の川」が明日もある保証はありません。

お金の流れが続くことをアテにして、手元に流れてきたお金を全て使ってしまうとどうなるでしょうか。

手元に残っていないということは、「自分のお金」だと思っていたものが、実は自分のものではなかったというワケです。

皆さんへのアドバイスはシンプルです。

自分のお金が増えている時こそ、「それが本当に自分のものなのか」時間をかけて確認しましょう。

例えば月収30万円から100万円に増えたとしても、差額の70万円はすぐに使ってはいけません。

その70万円が本当に自分のものか、2年〜3年は様子を見ても良いくらいです。

証券口座の残高が100万円から1,000万円に増えた場合も、すぐに生活水準を上げるのではなく、同じように2年〜3年は様子を見ましょう。

景気が良い時、株価が上がっている時こそ、確認時間を取って慎重になることが大事です。

講義4:自分の年金は自分で守ろう!

20年近く前の出来事なので、知らない世代も多いかもしれません。

ざっくり説明すると、以下のような前代未聞の大事件でした。

- 持ち主不明の年金記録が約5,095万件もあることが発覚

- 本来より少ない年金額しか受け取れない人が続出!

この反省を踏まえて国が始めたのが、「ねんきん定期便」「ねんきんネット」という2つのサービスです。

国は、「国民自身が年金記録を確認すれば、間違いを防げるのでは!?」と考え、制度がスタートしました。

よく読まずにそのまま放置している人も多いのではないでしょうか。

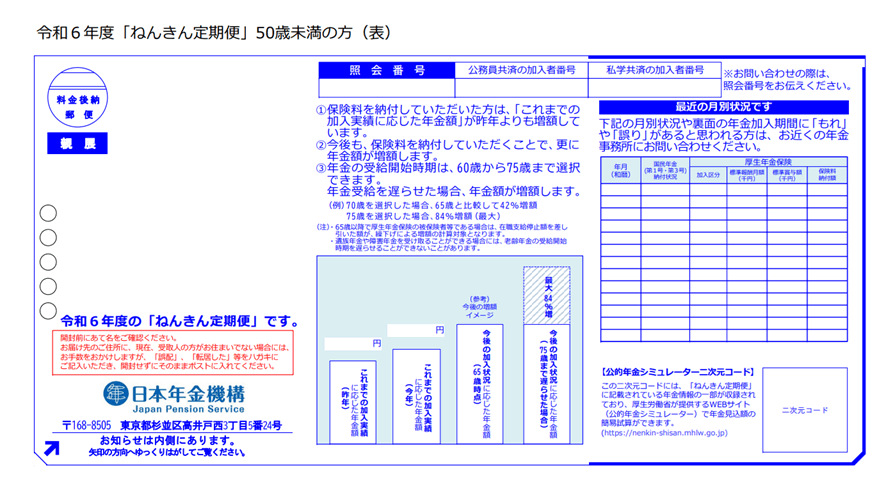

ねんきん定期便は、毎年誕生月に届く以下のようなハガキです。

加入実績に間違いがないかです。

そもそもこのハガキの目的が「年金記録の間違いをチェックすること」だからです。

- 3年働いたのに、加入実績が2年分しかない!

- 転職先の加入期間が抜けている!

といった場合は、必ず問い合わせる必要があります。

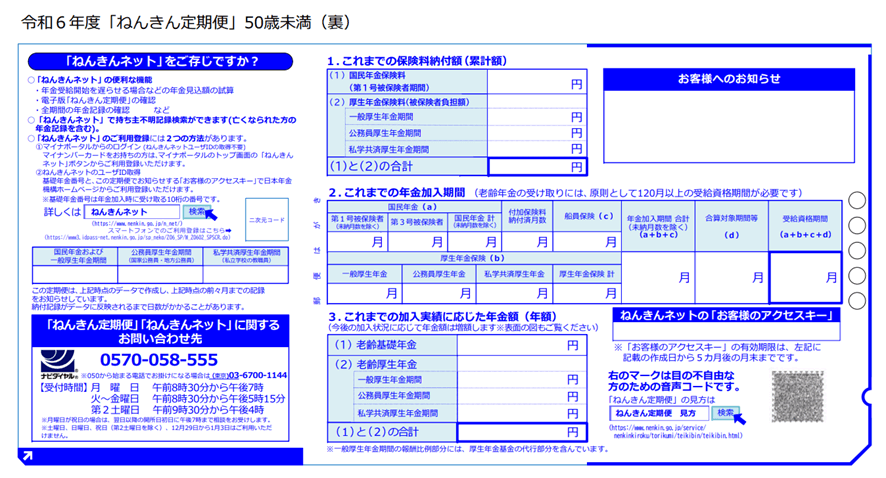

そこで登場するのが「ねんきんネット」です。

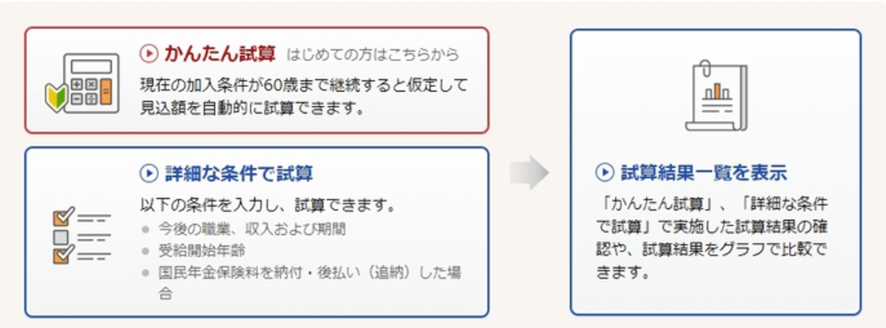

ねんきんネットでは、次のようなことができます。

- 年金記録を全期間・月別に閲覧できる

- 公的証明書をダウンロードできる

- 将来の年金額を試算できる

今のまま働き続けた場合の受給額が分かる「かんたん試算」と、転職や独立などを想定した「詳細な条件で試算」で、年金額を試算できます。

具体的には、

- 転職や自営業への転身で年金額はどう変わる?

- 受け取り開始を遅らせたら、どれくらい増える?

- 未納や滞納を追納したら、どの程度増える?

など、自分の加入実績に基づいたシミュレーションができます。

だからこそ、自分がどのくらい年金を受け取れるのか把握しておくことは大切です。

年金の受給額が分からなければ、老後の計画を立てられません。

仮に年金を月10万円(年間120万円)受け取れるのであれば、配当利回り4%の高配当株に換算すると3,000万円分の資産価値があると言えます。

ちなみに、ねんきんネットの登録には2つの方法があります。

- マイナポータルから登録

- ユーザIDを取得して登録

マイナポータルから登録する場合は、「マイナンバーカード」と「メールアドレス」が必要です。

ユーザIDを取得して登録する場合は、「基礎年金番号」「メールアドレス」「ねんきん定期便に記載されたアクセスキー」が必要です。

ユーザIDを取得しての登録はアクセスキーがなくても登録できますが、後日ユーザーIDが郵送で届くため、すぐには使えません。

また共済組合加入中の人などは、マイナンバーと基礎年金番号が紐づいていないケースがあります。

そうした場合はマイナポータル経由での利用ができないため、2つ目の「ユーザIDを取得して登録」を利用しましょう。

どうしてもマイナポータルで使いたい場合は、「個人番号等登録届」をダウンロードして記入し、必要な添付書類(マイナンバーカードのコピー等)を添付して年金事務所に提出すればOKです。

多くの人にとって、年金は老後生活を支える“主軸”になります。

だからこそ、記録ミスで年金が減ることは絶対に避けなければなりません。

とはいえ、人間のすることに「絶対」はありません。

国や会社の手続きにおいても、ヒューマンエラーは必ずどこかで起こります。

だからこそ皆さんにお伝えしたいのは、「国に文句を言うだけではなく、自分の年金を自分で守ろう」ということです。

確認できる仕組みがあるのであれば、使わない手はありません。

会社員の皆さんは、「厚生年金は払い損になるんじゃないか!」など、制度に疑問を持っている人もいるでしょう。

しかし“制度上どうにもできない部分”に頭を悩まされるのではなく、「これ以上損しない方法」を学んでいくことが大事です。

そして会社を辞めて独立した人は、マイクロ法人を設立することで、厚生年金を“割に合う制度”に変えることも可能です。

講義5:自分のお金 どこまで人に任せる?明かす?

昨年、三菱UFJ銀行員が貸金庫から現金・貴金属を十数億円盗んだという驚きのニュースがありました。

(出典:日本経済新聞「三菱UFJ銀行員、貸金庫から現金・貴金属盗む 十数億円分」)

歴史的に見ても、お金を失った人の多くは「ここなら大丈夫!」「この人なら大丈夫!」という勘違いをしています。

皆さんが「この人なら大丈夫」と思って資産を明かした相手も、笑顔の裏で何を考えているかは分かりません。

「とはいえ、“任せる”ことを覚えないと、お金が増えづらくなるのも事実だよね。時間がない富裕層はプライベートバンカーに任せたりするじゃない?」

「経営者なら、部下を信じてお金を任せることも大事なのでは?」

「家族や親戚は、ある意味で同じ船に乗った仲間。経済状況を明かしておくことで助け合えることもあると思うけど…家族にも資産額は一切明かさない方が良いの?」

そこで今回は、「お金の話、どこまで開示するか?任せるか?」という踏み込んだテーマを解説します。

収入や資産額は、誰にも明かさない。これが原則です。

なぜなら収入や資産額を明かす行為は、リターンがほとんど見込めず、リスクだけが高くなる行為だからです。

資産5,000万円超の小金持ちを目指す人は、リターンの見込めないリスクは取ってはいけません。

これはお金持ちの大原則です。

相続財産が頭をよぎる人も多いのではないでしょうか。

そして自分の恋人がお金持ちだと知った人も、もしかしたらそのお金をあてにするかもしれません。

ハッキリ断言します。お金があることを明かして真っ先に高まるのは、リスクであってリターンではありません。

それでも明かしたがる人がいるのは、“マウントを取れるから”です。

それではここからは、どのような時なら他人に資産を明かして良いかをお伝えします。

結論、リスクを上回るリターンが見込める時に限ってOKです。

例えば以下のようなケースです。

- 賃貸の入居審査

→ 収入を明かしたことで、希望する物件に住める - FPなどへの相談

→ 収入や資産を明かしたことで、適切なアドバイスが受けられる - 夫婦の家計管理

→ 収入や資産を明かしたことで、共通の目標に向かって良い関係を築ける - 事業投資

→ 事業収支を開示し、予算を与えることで事業の拡大が見込める

収入や資産額は極めてプライベートな情報なので、基本的には「自分以外の人」に伝えるものではありません。

どうしても明かす時は、必ず「リスクを上回るリターンが見込めるか?」を考えてください。

そして、リスクは大きく見積もり、リターンは小さく見積もることが大事です。

自分が想定した以上に「悪いこと」が起きやすく、自分が期待した「良いこと」は起きにくいイメージを持っておく程度で良いでしょう。

それでもなお「明かした方が良い!」と思える時だけが、例外的に情報開示が許容される場面です。

お金に誘惑されない強いマインドを持っている人は、そう多くありません。

「まさかあの人が!」という人がダークサイドに堕ちるのが、お金の怖いところです。

収入や資産を明かすことは、周囲をムダな誘惑にさらすことにもなりかねません。

そして、お金の情報開示にとどまらず、お金を預ける・任せる段階になると、さらに難易度が上がります。

この時、絶対に守るべきルールは2つ。

分散

覚悟

1つ目に大事なことは、分散です。

人にお金を預ける時、ドカッと一気に任せてはいけません。

カゴを分けて分散しておかないと、ちょっとした事故で全ての卵を失うかもしれません。

相手が誰であっても、全てを任せるのはNGです。

そしてもう1つ必要なものが「覚悟」です。

- この人(この会社)に任せて何かあっても、仕方ない

- その時は、諦めて割り切ろう

このくらいの気持ちを持てない相手には、1円たりとも預けてはいけません。

ここまで考えずにお金の情報を開示したり、お金を任せたりしている人は意外と多いのではないでしょうか。

口は災いの元とはよく言ったものです。

今回お伝えしてきたように、ハイリスク・ノーリターンの情報開示は絶対にNGです。

情報を開示するのは、リスクを上回るリターンを見込める時だけにしてください。

そしてお金を預ける時・任せる時は、分散と覚悟をお忘れなく。

まとめ:【守る力 強化編 ②】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!