今回お伝えするのは、以下ような方法ではありません。

- 宝くじを当てましょう

- 実家の財産を相続しましょう

- 10倍になる株を当てましょう

- 会社を作って売却しましょう

このブログの読者として想定している人は、いわゆる「フツウの人」です。

そこで皆さんには、もう少し再現性の高い方法をお伝えします。

今回解説する内容はズバリ、「1億円を作るシンプルな手順 3STEP」です。

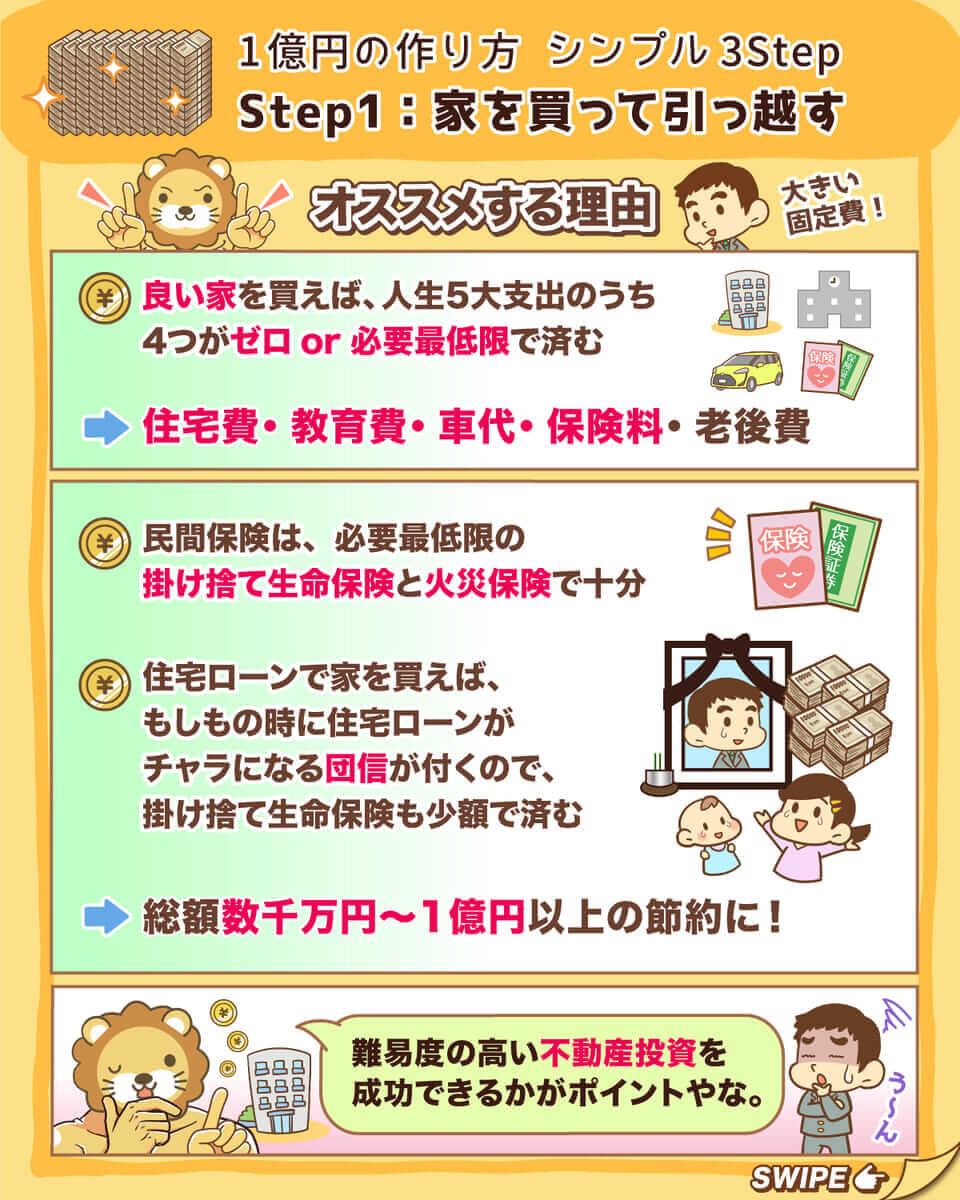

STEP①:家を買って引っ越す

STEP②:インデックスファンドを買う

STEP③:働きまくる

シンプルですが、この3STEPができると破壊力は抜群です。

1億円のお金を作るために、1万のザコ敵を倒す必要はありません。

たった3人のボスを倒せば良いだけです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:1億円の作り方 3STEP

目次

解説動画:【フツウの人でもできる】億のカネを作るシンプルな手順3STEP【覚悟は必要】

このブログの内容は、以下の動画でも解説しています!

STEP①:家を買って引っ越す

- 値上がりが期待できる

- 公立学校の教育水準が高い

- 原則 車が不要

マイホーム購入の前提

3つの条件を満たした家の必要性を解説する前に、マイホーム購入の前提を共有しておきましょう。

- 住居費

- 教育費

- 交通費(自動車代)

- 保険料(生命保険代)

- 老後費

上記中、1つ目〜4つ目の額だけで、総額数千万円~1億円以上にのぼる人も多いでしょう。

良い家の購入は、この4つの問題を解決してくれるワケです。

住居費が実質かからない

教育費を極限まで削れる

交通費(自動車代)が極限までかからない

保険料が最低限で済む

言葉通り、家が最高の資産になるワケです。

とはいえ、フツウの人が1億円を作るにはリスクを取る必要があります。

よって家を買う、つまり不動産投資をする必要があるワケです。

この勝負に勝てるかどうかが、運命を決める最初の分かれ道になります。

数字の世界では、「マイホーム購入=不動産投資」という点は頭に入れておきましょう。

ここからは、購入すべき家の3つの条件について解説します。

条件①:値上がりが期待できる

不動産購入時には、ざっくり買値の7%くらいの手数料がかかります。

手数料を考慮した住宅購入費は、約3,200万円です。

この家に10年間住んだ後、3,500万円で売れたとします。

不動産売却時には、ざっくり売値の3%くらいの手数料がかかります。

手数料を考慮した手取りは、約3,400万円です。

手数料込みの買値が3,200万円、手取りの売値が3,400万円なので、差し引き200万円の儲けです。

10年間住んだことを考えると、年平均で20万円のプラス、つまり月当たり1.66万円のプラスです。(下図参照)

マイホーム売却時の税金に関しては、所有期間の長短に関係なく、譲渡所得から最高3,000万円まで控除できる特例があります。

つまり、今回の利益に対して税金はかかりません。

一方一般的な家庭では、家賃が月額5万~15万円くらいかかるでしょう。

多くの人は、10年間で600万円~1,800万円の住居費を支払う必要があるのです。

これに比べ、住居費が10年間で200万円のプラスになると考えると、資産形成に差がつかないワケがありません。

人生の5大支出の中の大きな支出がカットできるので、この結果は当然と言えば当然です。

このような点を意識して狙える人たちが、マイホームで儲けているのです。

今回は話を分かりやすくするためにカットしていますが、実際はマイホームを購入した場合、10年分のランニングコストを考慮する必要があります。

豊富な知識・経験のある不動産投資家は、マイホームの買い方が本当に上手です。

このような不動産投資家もいるワケです。

ここ最近、都心をはじめとした一等地のマンションはかなり値上がりしています。

10年くらい前にこれらの物件を買った人の中には、大きな含み益を抱えている人も少なくありません。

もちろん、「売ったら後の買い替え先も値上がりしており、住み替え先がない」という悩みもあるでしょう。

「値上がりする家」や「最低でも値下がりしない家」を買うハードルを乗り越えられると、1億円がグっと近づきます。

ちなみにリベ大でも、「マイホームを買ってはいけない」と言っているワケではありません。

リベ大では、以下のようにお伝えしています。

- 良い家を買える人 → マイホームを買った方がお得

- 良い家を買えない人 → 賃貸の方が無難

ここで言う「良い家」というのは、資産価値が上がる(最低でも値下がりしない)家です。

条件②:公立学校の教育水準が高い

子どもの教育費も、人生の5大支出の1つです。

ユーキャンの記事によると、子ども1人につき必要な教育費は以下の通りです。

- 小学校から大学まで全て公立の場合:約750万円

- 小学校から大学まで全て私立の場合:約2,130万円

(参考:ユーキャン「子どもの教育費、一体いくら貯めておけばいい?」)

医者になるルートを目指す場合、学費は軽く数千万円を超えます。

リベ大両学長の知人の医者一家(子ども3人)は、世帯年収が4,000万円あるにもかかわらず、教育費がかかるため貯金ができなかったそうです。

医大に行くための予備校代だけで、700万円〜800万円かかるという話もあります。

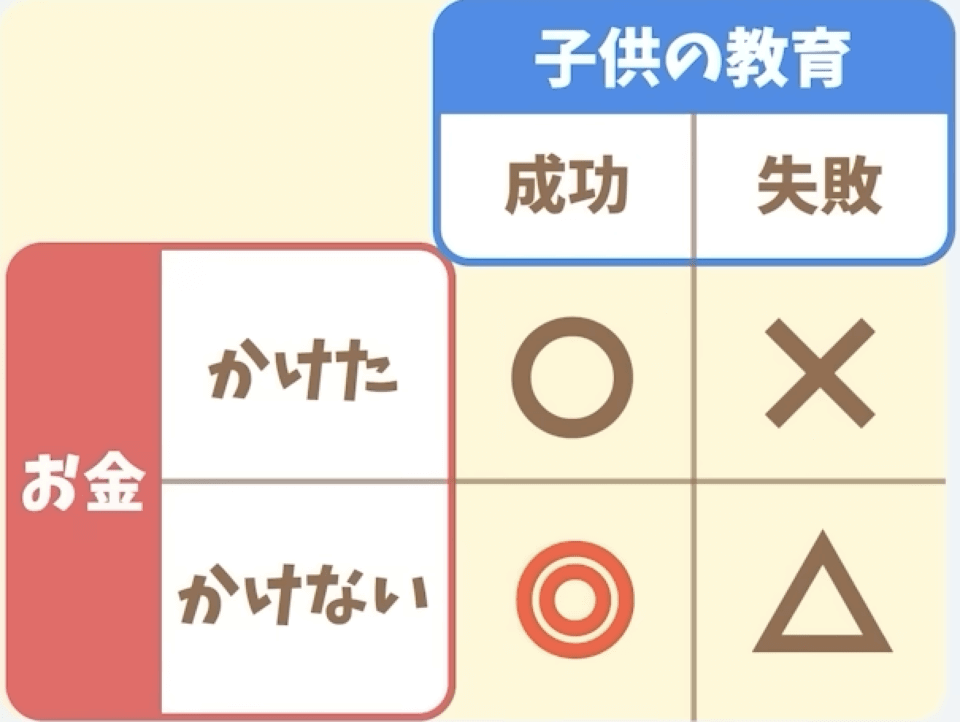

もし資産形成と教育を両立したいのであれば、以下のような戦略を取る必要があります。

公教育の環境が良いエリアで「値上がりする家」を買う

- 一般的に公教育の水準が高いエリアは不動産価格が底堅い。

公教育と家庭教育をメインにして教育費を節約する

- 塾や私立という選択肢は、「二の次三の次」にする。

「資産形成よりも子どもの教育を優先したい」と考え、塾や学費などに大きくお金を使うのも1つの考え方です。

一方、「お金をかけるだけが教育じゃない。うちの家庭に合った方法がある」と考え、手間暇や創意工夫で乗りきるのも1つです。

リベ大では、上記のどちらが正解というつもりはありません。

ただ単に、「公教育 + 家庭教育」をベースに子育てができれば、数百万円単位でお金が浮くという客観的な事実をお伝えしているだけです。

「左下のエリアがおいしい」と言っているだけの話です。

ココを実現するためには、家を買う場所を間違えてはいけません。

条件③:原則 車が不要

自動車にかかるお金は、生涯でかなりの額になります。

グーネット買取ラボの記事では、以下のような試算がされています。

- 軽自動車:約2,700万円

- コンパクトカー:約3,850万円

- 普通車(ミニバン):約5,300万円

※試算の条件:7年に1度買い替えを行い、20歳~70歳までの50年間乗る想定

※維持費として、保険料、燃料費、駐車場代、税金、メンテ費等含む

(参考:グーネット買取ラボ「車にかかる維持費は生涯でいくらなのか?上手く維持費を減らす方法とは?」)

車のコストに比べると、他の「小さな節約」が全て無駄に見えてしまうかもしれません。

問題は、車の有無が「生活そのもの」と密接に関わっている点です。

「車に乗るな」と「都会に住め」は、ほとんど同義です。

都会であれば、電車・バスなどの公共交通機関を利用することで生活が成り立ちます。

このような意味で、「車に乗るな」というのはかなり乱暴な話かもしれません。

今回紹介している「再現性高く1億円の財産を築こう」という話は、他のことを諦めてでもお金を優先するのと同じことです。

具体的には以下のようなイメージです。

値上がりする家を買う

→ 自分の好み・希望は二の次三の次にして、人が欲しがる家を買う。

公教育水準の高いエリアに家を買う

→ 塾通いや私立は諦めさせる。

車に乗らない

→ いくら生活環境が気に入っていても、車が必須のエリアは諦める。

とはいえ、トータルで車代をペイできるくらい住居費・教育費などが「合う」家を買えるのであれば、車が必須のエリアでも例外的にOKです。

上記のような点に納得できない人は、そもそも「効率的に、着実に1億円の資産を築こう」という発想を捨てるしかありません。

ここまでの内容を見て、おそらく多くの人は、

- 好みの家は捨てよう

- 子どもの教育も公立で十分だ

- 車は手放そう

とまでは考えられなかったのではないでしょうか。

財産を築けない人が多いのは、この意味では当然です。

多くの人は、節約ばかりして1億円築くことが人生の目的ではないでしょう。

逆に、今回お伝えしたような話に心から納得できるのであれば、1億円は現実的な目標になります。

- 掛け捨ての生命保険

- 火災保険

基本的にはこれだけで十分です。

車に乗らない人は、クルマ関連の保険料も発生しません。

時に生命保険料は、「マイホームより高くなる」と言われることもあります。

団信というのは、もしものことがあった際、住宅ローンがゼロになる保険です。

これがあることで、「掛け捨ての生命保険」が月1,000円~3,000円程度と少額で済みます。

周りの家庭が月に数万円の保険料を支払う一方、自分の家は数千円しか支払わない状況であれば、貯蓄スピードは段違いに早くなるワケです。

ここまでの話を一旦まとめましょう。

もし「良い家」が買えると、以下のような状況を作り出せます。

住居費が実質かからない

教育費を極限まで削れる

交通費が極限までかからない

保険料が最低限で済む

人生の5大支出のうち4つを倒せると、お金が貯まらないワケがありません。

「不動産投資(マイホーム購入)を成功させるのが難しい」点や、「全体の相場感次第(=運の要素が大きい)」という点を除いては、完璧な作戦です。

STEP②:インデックスファンドを買う

STEP①で解説したように、以下4つの大きな支出をカットできると、家計に余力が生まれます。

- 住居費

- 教育費

- 交通費

- 保険料

基本的に、余剰資金は全てインデックスファンドの購入費用に充てるワケです。

投資をインデックス運用で行う理由は、効率的で再現性が高いからです。

インデックス投資は、投資にかけた金銭的・時間的コストに対してリターンが優秀で、誰にでもできる投資手法という特徴があります。

万人に実践できる投資スタイルで、これ以上合理的なものは現状ありません。

良いマイホームを購入するのは難易度の高い投資ですが、良い株式投資をするのは非常に難易度の低い投資です。

同じ投資でも、この違いはしっかり区別しておくべきでしょう。

具体的には、山崎元氏・水瀬ケンイチ氏の書籍「ほったらかし投資術」をベースに、以下6STEPを実践します。

- STEP①:3カ月~6カ月の生活資金を確保し、それ以外を「運用資金」とする。

- STEP②:運用資金を「リスク資産」と「無リスク資産」に分ける。

- STEP③:無リスク資産は、「普通預金」or「個人向け国債変動金利型10年満期」にする。

- STEP④:リスク資産は全額「eMAXIS Slim全世界株式(オール・カントリー)」にする。

- STEP⑤:iDeCo、つみたてNISAなどの税制優遇口座はフル活用する。

- STEP⑥:税制優遇口座以上のお金は、適宜積立投資で追加する。

詳細については以下の過去記事でも解説しているので、ぜひご覧ください。

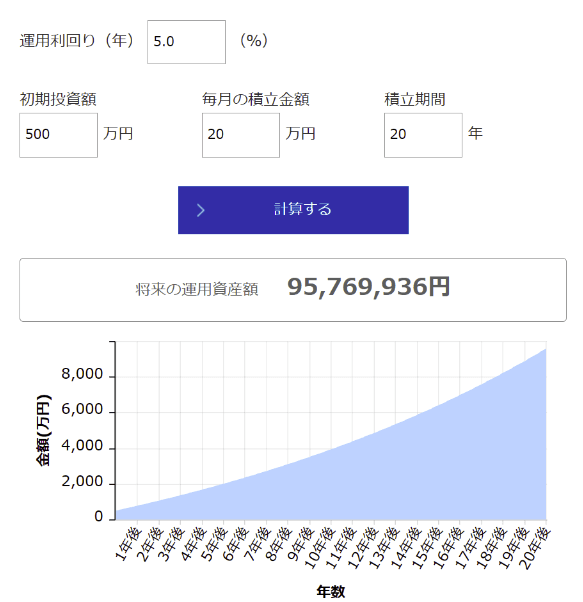

インデックス投資で1億円を作るイメージは、以下の通りです。

- 初期投資額:500万円

- 毎月の積立額:20万円

- 20年間、年利5%で運用する

住宅ローンを組む金額などにより、インデックスファンドに回せる額は変わります。

中には「多額の住宅ローンを組んでタワマンを買ったため、余力がない」という人もいるでしょう。

しかしこのような人は、7,000万円で物件を買い1.2億円で売れるようなケースもあるため、インデックス投資ではなく不動産投資の方でお金を増やしています。

1億円の財産を生み出すにあたり、インデックス投資の貢献部分が大きくなるのか、マイホーム投資の貢献部分が大きくなるのかは、どのような物件を購入したか次第というワケです。

ところで、先ほどのシミュレーションの中には、実は大きな問題がありました。

それは「毎月の積立額:20万円」という部分です。

いくら住居費・教育費・交通費・保険料を削ったところで、収入が少なければ投資額は限られます。

そこで、最後のステップが必要になるワケです。

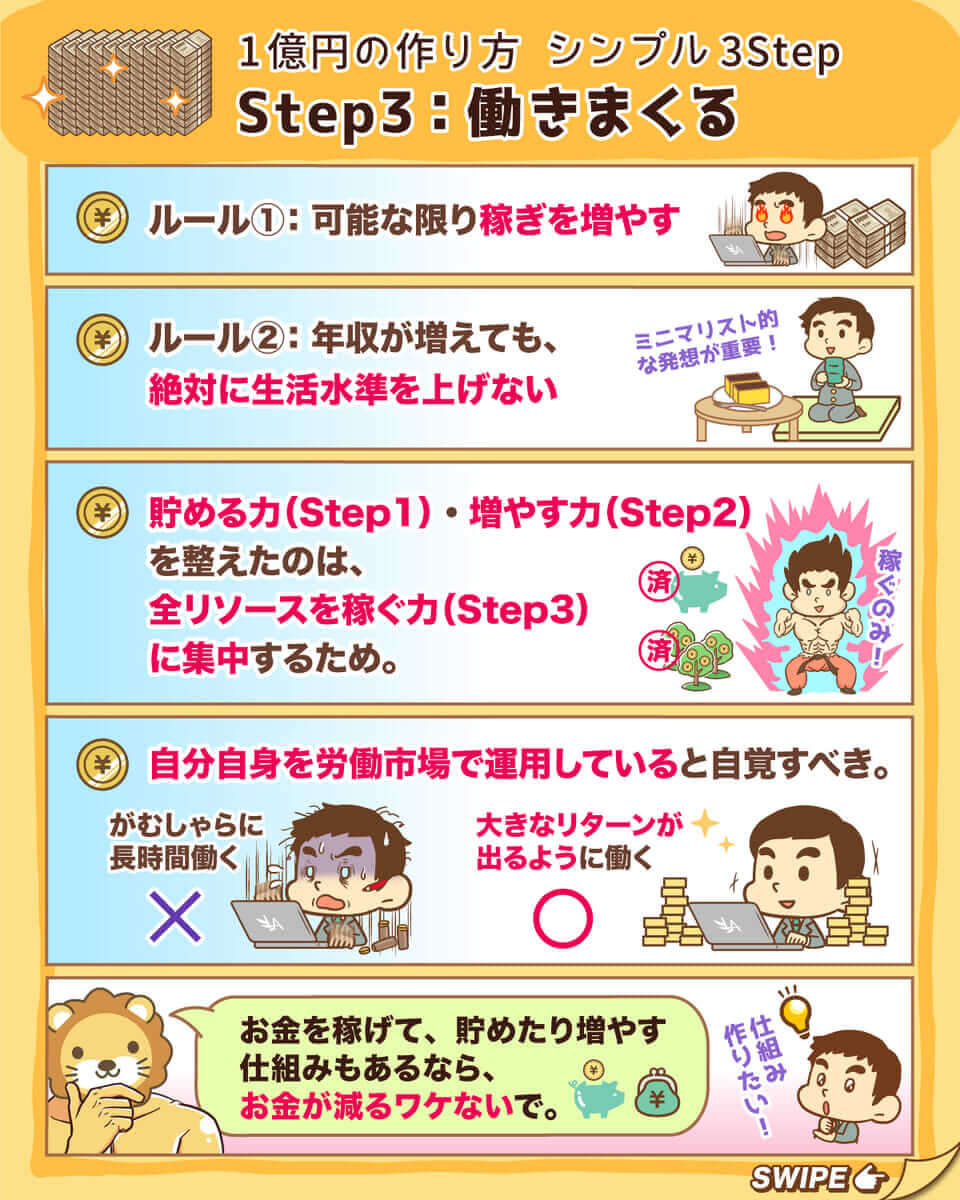

STEP③:働きまくる

STEP①で、皆さんは良い家の購入(不動産投資)を通じ、人生の5大支出のうち4つをカットしました。

STEP②で、浮いたお金は全てインデックスファンドに回しています。

ここまできたら、お膳立ては十分です。

- ルール①:可能な限り稼ぎを増やす

- ルール②:いくら年収が増えても、絶対に生活水準を上げない

このルールが守れるのであれば、もはやお金持ちにならない方が難しいでしょう。

ここで重要になるのが、ミニマリスト的な発想です。

つまり「大事にしたいことにだけ集中する」ということです。

住環境と投資環境を整えた理由は、働くことに集中するためと考えましょう。

ここから先は、全リソースを「稼ぐ力」に集中させることが重要です。

両学長は、自分がお金持ちになり、お金持ちで居続けられる要因は、「稼ぐ力に集中できているから」と言っています。

現在は日常生活において、「貯める力」を意識することはそれほどありません。

大きなところは、既にガッチリ押さえているからです。

また、「増やす力」を意識することもありません。

長期投資を前提に、手間暇のかからない優良な投資先を選んでいるからです。

お金を「貯める・増える」仕組みを確立し、お金を稼ぐことができれば、原理的にお金が減るワケがありません。

皆さんは、「自分自身を労働市場で”運用している”」という事実を自覚しましょう。

100万円というお金(資本)を株式市場に投じて運用すると、80万円に減らしたり120万円に増やしたりということが起こります。

同様に皆さんは、自分という資本を労働市場に投じて運用することで、 400万円の年収を得たり600万円の年収を得たりしているワケです。

皆さんは好む・好まざるにかかわらず、「労働市場で自分自身を運用するファンドマネージャー」になっているのです。

年収の高い人は、自分の運用がうまい人

年収の低い人は、自分の運用がヘタな人

「自分をどのように運用するとリターンが大きくなるか?」という視点は、稼ぐ力を高めるためにはとても重要です。

この意味で、「働きまくる」というのは以下のような意味合いになります。

がむしゃらに長時間働く

リターンが出るように働く

では、具体的にどのように働くとリターンが出やすくなるのでしょうか?

自分を運用するのが上手な人は、必ず次のポイントを押さえています。

- 良い時期に

- 良いコトを

- 良い人たちとやっている

つまり「働きまくる」というのは、「いつ・何を・誰とやるか」を突き詰めることと同義です。

この意味で、両学長は以下のように働きまくっています。

- 時代の流れ(=良い時期)をしっかり見ながら

- 世の中のニーズに合うこと(=良いコト)を

- 能力・意欲のある人たち(=良い人たち)と一生懸命やっている

時代の流れや世の中のニーズを無視して、単に気の合う友達と仕事をしているワケではありません。

効果的な自己投資ができると、以下のような点を養ってくれます。

- 良い時期を見極める「目」

- 良いコトを見極める「目」、良いコトをやる「スキル」

- 良い仲間を見極める「目」、良い仲間と働ける「人格」

株式投資(資産運用)の世界には、インデックス投資という万人に通用する最適解があります。

運用手法はほとんど完成されており、改良の余地はないと言っても良いでしょう。

一方、自分の運用方法に最適解はありません。

人の能力・関心・経験などには個人差もあるため、万人に共通する答えがないからです。

一般的な人の生涯賃金は、2億円~3億円程度と言われています。

人的資本への効果的な投資は、この数字を5億円や10億円というように劇的に高めてくれます。

ここを無視するのは、1億円の資産を築く戦略として、イケているとは言えないでしょう。

「投資で一発当てようとするのは、他に何の才能もない人がやること」という言葉があります。

とはいえ、「良い時期・良いコト・良い仲間」という環境で働くことは、そう簡単でないと思う人もいるでしょう。

このような人へのアドバイスは、次の通りです。

- 良くない時期に

- 良くないコトを

- 良くない人たちとやる

良いことを見つけるよりも、良くないことを見つける方が簡単です。

得意なことをするよりも、苦手なことをやめる方が簡単なのと同じ発想です。

内心で、「今の時代に、こんな会社でこんなことをしていたら稼げるはずがない(楽しい人生は送れない)」と気づいている人も多いでしょう。

今の会社に、そこはかとない「ヤバさ」を感じている人は、転職エージェントを使って別の会社を探してみるのもアリでしょう。

自分自身のベストな運用場所を探すという発想ではなく、せめて今よりも良い運用場所を探すという発想です。

この繰り返しが、「自分自身の運用スキル」を高めることにつながります。

幸い、今は転職するには良い時期です。

企業サイドの採用熱が高く、人材不足を背景に「転職は〇歳まで」というハードルも消えつつあります。

いつもお伝えしているように、転職にはリスクがありますが転職活動自体はノーリスクです。

お金のかからない自己投資の一環として、転職エージェントに「自分には〇〇のスキル・職歴があるけど、もっと良い企業はないですか?」と聞いてみても良いでしょう。

具体的な案件を通じて、自分自身の運用方法を見つめ直すキッカケになるはずです。

なおリベ大では一貫して、以下3つの転職エージェントをおすすめしています。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビAGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 6日間みっちり行われる研修や集団面接で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

これまでも転職エージェントを活用した転職で、多くの人が年収アップに成功しています。

まとめ:1億円を作りたい人は、大きなポイントを押さえて合理的に資産形成しよう!

今回の記事では、「1億円を作るシンプルな手順 3STEP」について解説しました。

STEP①:家を買って引っ越す

STEP②:インデックスファンドを買う

STEP③:働きまくる

良い家を購入できると、住居費、教育費、交通費、保険料を大きく下げられます。

人生の5大支出のうち4つが片付くと、数千万円レベルのお金が浮くでしょう。

大事なのは、世界トップレベルの優良ファンド“だけ“に投資することです。

勝率やリターンが良くなるだけではなく、時間も生まれます。

全ての時間を「人的資本(=稼ぐ力)」に集中させることが重要です。

いつ、何を、誰とやるかを突き詰め続け、自分の運用成果を高めましょう。

まとめると、1億円を作るためには以下の点が重要です。

人生の5大支出のうち4つを潰す

無駄な投資を一切しない

あらゆる時間を働く力(=多くの人にとって最大の資産)に投下する

この戦略を実現するためのハードルは、次の3つです。

- 値の下がらない家を見つけられるか

- 仕事で能力を発揮できるか

- このような生活に耐えられるか

不動産市況に関しては、個別物件の目利き以上に、運によるところも大きいのが現実です。

バブルの頂点で買った家は、割安に見えても高値掴みだったというケースも多いでしょう。

一方で超不景気時に買えば、普通の家でもお宝になり得ます。

仕事で能力を発揮できるかどうかも、生まれ持った資質や時代による面もあります。

とはいえ現在は選択肢が豊富に用意されており、やりようはいくらでもあるワケです。

今回紹介したような生活に耐えられるかどうかは、皆さんの覚悟の強さ次第です。

ちなみに昔は難しかったこの戦略が今できそうな理由としては、以下のような点が挙げられます。

- デフレから脱却できそうな雰囲気がある。

- 誰でも超優良なインデックスファンドを買えるようになった。

- 人口減により、人手不足が起きている。

- リモートでも、給料の高い仕事ができるようになった。

給料、物価、不動産価格などの値上がりは、今後長期トレンドになる可能性を秘めています。

とはいえ不動産については、現状以下どちらの状況なのかは良く分かりません。

- 不動産価格が高すぎて、利回りが低くなっている(=現状バブルになっている)

- 賃料が低すぎて、利回りが低くなっている(=今後賃料が上がり適正価格になる)

今回お伝えした内容は、決して机上の空論ではありません。

両学長の知人には、以下のような戦略を実際に実践している人がいます。

- 資産価値の下がらない家に住む

- 自分の才能を発揮するための試行錯誤を楽しむ

- 一切の無駄なく蓄財を進める

周りからは「もっとお金を使おうよ!」と言われるそうですが、本人は実に楽しそうです。

節約・投資などは、いくらでも細分化したノウハウが作れます。

しかしこのように「大きなポイントだけを押さえる戦い方」をしている人の存在も、知っておいて損はありません。

なおリベ大のオンラインコミュニティ「リベシティ」には、いろいろな方法で資産を増やしている人がたくさんいます。

今回の内容を踏まえつつ、リベ大にも以下のようなサービスがあれば、お金に困らない人をもっと増やせるかもしれません。

- 教育環境・交通事情込みで、リセールバリューの高い家を仲介できるサービス

- その人に合った人的資本の運用方法を提案できるサービス

しかし、1つ目は不動産市況次第という点で、2つ目は個別性が強く1対1のコンサルでコストがかかる点で、実現のハードルは高い内容です。

よって現状は、皆さん自身に知識・知恵をつけてもらう他ありません。

とはいえ、超・重要課題という点は事実なので、リベ大としても引き続き何かできないか考えていきます。

あれこれと小さな話題に振り回され、時間を無駄にしている自分に気づいた時は、ぜひ今回の内容を思い出してください。

皆さんが押さえるべきポイントは、実はそれほど多くないのかもしれません。

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!