皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2024年第1弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

解説動画:【貯金が増える】学長が選ぶ「お得」「トレンド」お金のニュースBest7

このブログの内容は、以下の動画でも解説しています!

【2024年 ①】お金のニュース

ニュース①:今年はお札が変わります 1万円は渋沢栄一 紙幣3種類が7月から

1つ目のニュースは、2023年1月3日のNHK NEWS WEBから、「今年はお札が変わります 1万円は渋沢栄一 紙幣3種類が7月から」です。

7月から、3種類の紙幣が新しくなります。

- 一万円札

→ 渋沢栄一:近代日本経済の父 - 五千円札

→ 津田梅子:日本で最初の女子留学生としてアメリカで学ぶ - 千円札

→ 北里柴三郎:破傷風の治療法を開発した細菌学者

3人の共通点は、「大学の設立」に関わってるという点です。

それぞれ設立に関わった大学は次の通りです。

渋沢栄一

→ 一橋大学や日本経済大学

津田梅子

→ 津田塾大学

北里柴三郎

→ 北里大学

大学の設立に関わった彼らからは、「学びや知識こそが力」というメッセージを受け取れます。

これは古今東西変わらない真理です。

新紙幣について、リベ大から皆さんにお伝えしたい点はただ1つ。

現金は極力使わないようにしましょう。

支払いは、全てクレジットカードや電子マネーで行うのをおすすめします。

- ATMなどでおろすのに手間・手数料がかかる

- 持ち運びが面倒(財布がかさばる)

- 支払い時、紙幣や小銭を数えるのに手間がかかる

- おつりの計算・手渡しにも手間がかかる

- サイフに入っている以上の金額が使えない

- 紛失・盗難に遭ったら戻ってこない可能性が高い

- 手垢などで、不衛生

- ポイントなども一切つかない

これらのデメリットは、クレジットカードや電子マネーを使うことで回避できます。

実のところマネーリテラシーの高い人にとって、現金の機能はすでに「保険的」「補助的」なものになっているケースも多いでしょう。

例えば、次のような具合です。

- 災害時に、電気が使えなくなった時の決済手段

- クレカや電子マネーが使えない店舗での決済手段

30年先や50年先には、リアル紙幣がなくなる日が来るかもしれません。

お金持ちの中には、すでに現金をほとんど使っていない人もかなりいます。

実のところ現金は家計管理の大敵です。

現金で生活すると、家計簿は全部自分の手でつける必要があります。

ところが全てキャッシュレス化すると、支払データは自動で残ります。

さらにキャッシュレスの場合、後から簡単に見直せたり、改善策を立てたりするのも簡単です。

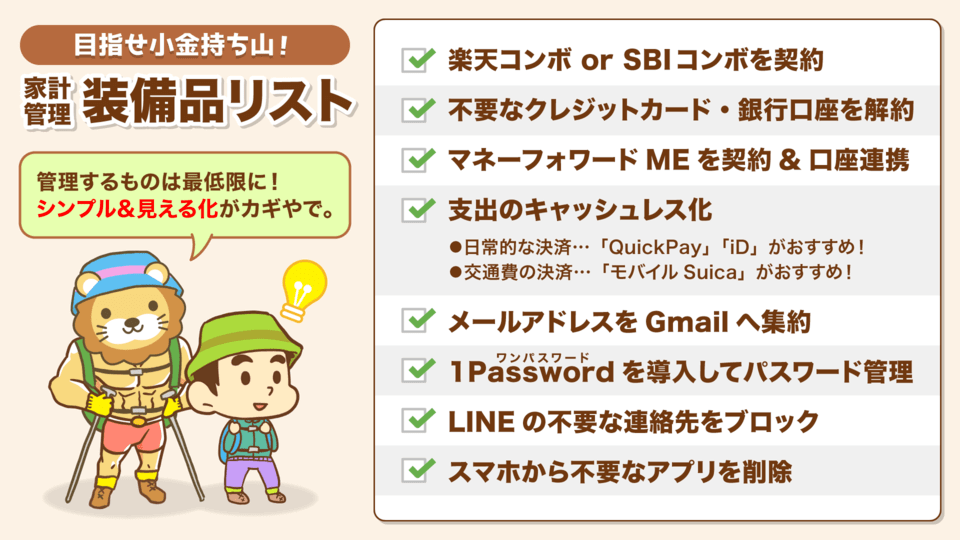

現在リベシティでは小金持ち山に登る準備として、以下の装備を推奨しています。

特に、クレカ・銀行口座の整理や、マネーフォワード MEへの登録などは、本当に効果的です。

逆にココをしっかり押さえないことには、小金持ちへの道はかなり険しくなります。

たまたま運よくお金持ちになれた人も、ココが原因で貧乏谷に転落するケースもあるでしょう。

ニュース②:昨年超す賃上げ、経営トップの表明相次ぐ 経済3団体年頭会合

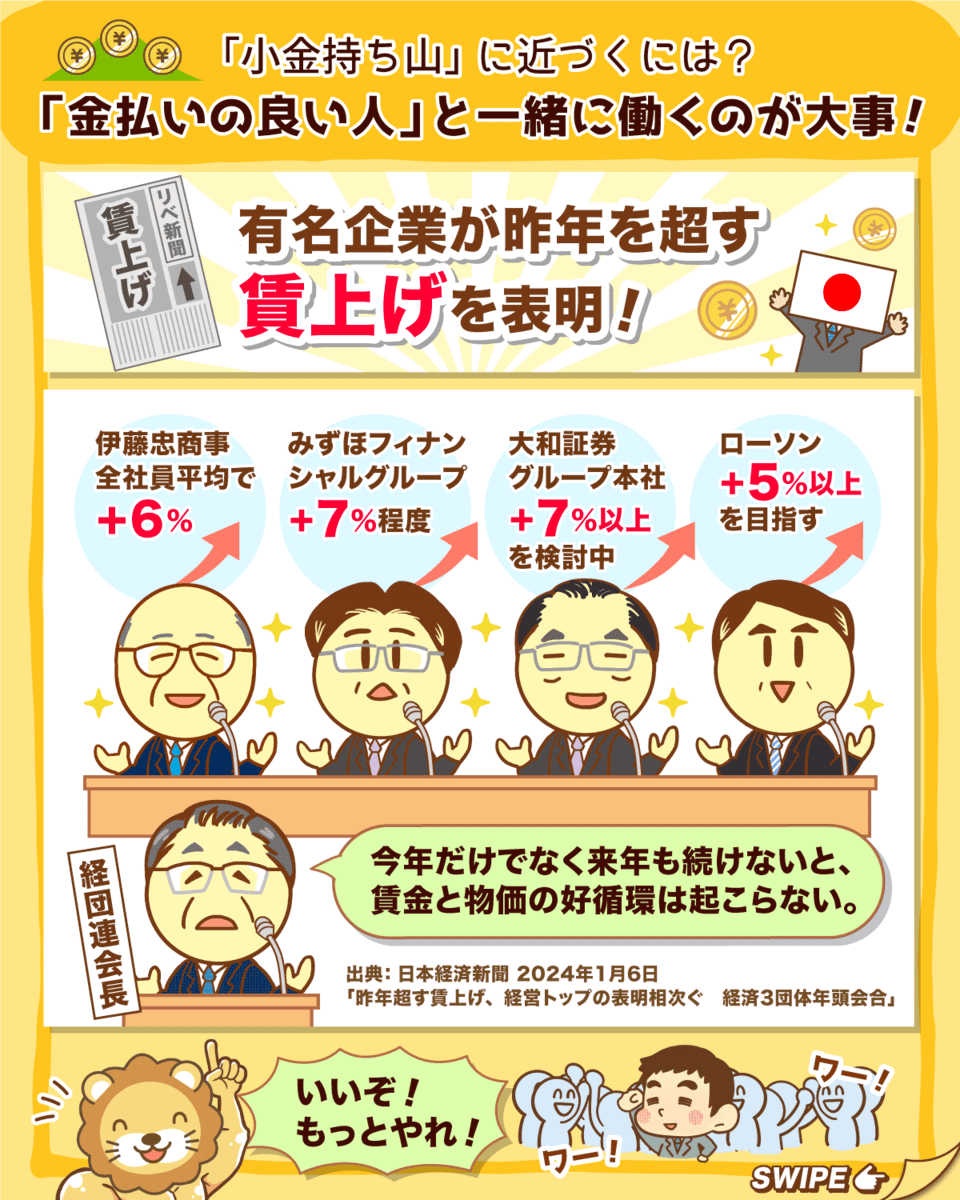

2つ目のニュースは、1月6日の日本経済新聞から、「昨年超す賃上げ、経営トップの表明相次ぐ 経済3団体年頭会合」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:ぞくぞく賃上げ!この波に乗るには?

有名企業が、続々と賃上げを表明しています。

- 伊藤忠商事

→ 全社員平均で+6% - みずほフィナンシャルグループ

→ +7%程度 - 大和証券グループ本社

→ +7%以上を考慮 - ローソン

→ +5%以上を目指す

主要な経済団体も強気の姿勢をとっています。

経団連は「賃上げ率で、2023年の大手実績(3.99%)を超える水準を目指す」と宣言し、連合も「5%以上の賃上げを求める」と表明しています。

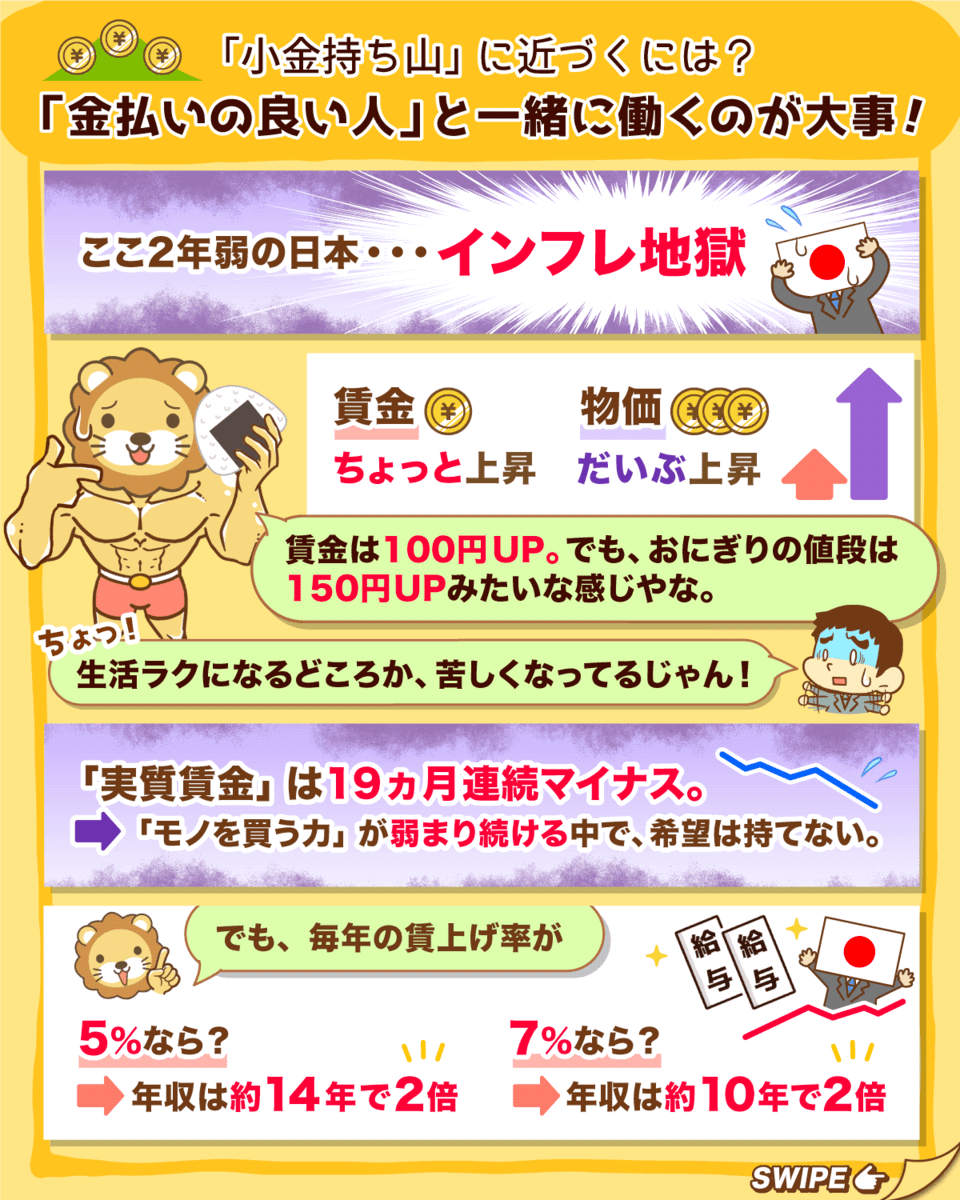

なかなか世の中が良い流れになってきたのではないでしょうか。

例えば毎年5%ずつ給料がアップする場合、年収は約14年で2倍になります。

もし毎年7%ずつ給料がアップする場合であれば、年収は約10年で2倍になります。

ここ2年弱、日本は次のような状況になっています。

- 賃金: 少し上がっている

- 物価: だいぶ上がっている

具体的には、賃金が100円上がった一方で、おにぎりの値段が150円上がったようなイメージです。

実質賃金が19カ月連続でマイナスになるなど、モノを買う力が弱まり続けている中、希望を持てる人は少ないかもしれません。

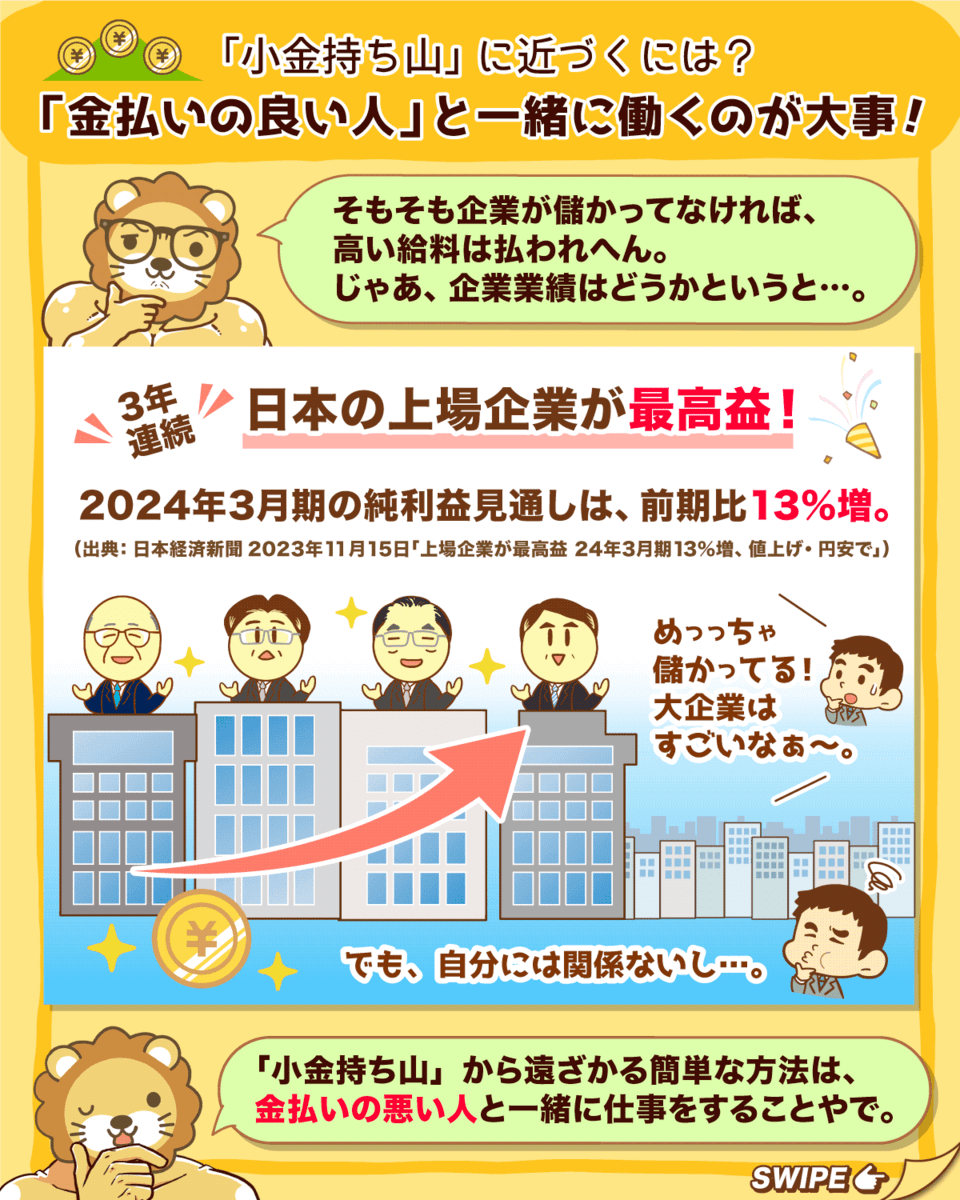

一方で企業業績はどうでしょうか?

ない袖は振れないので、儲かっていない企業に高い給料を求めるのは酷です。

そこで、日本の上場企業の業績データを見てみましょう。

日本経済新聞の記事を引用します。

日本企業が稼ぐ力を高めている。

2024年3月期の上場企業の純利益見通しは前期比13%増と9月時点の6%増から上振れした。

3年連続で最高益となる。

もし皆さんが小金持ちになりたくないのであれば、「金払いの悪い人」と一緒に仕事をすることです。

これを続けていると、小金持ちになるのはなかなか難しいでしょう。

そこで皆さんには、「金払いの良い人」と一緒に仕事をすることをおすすめします。

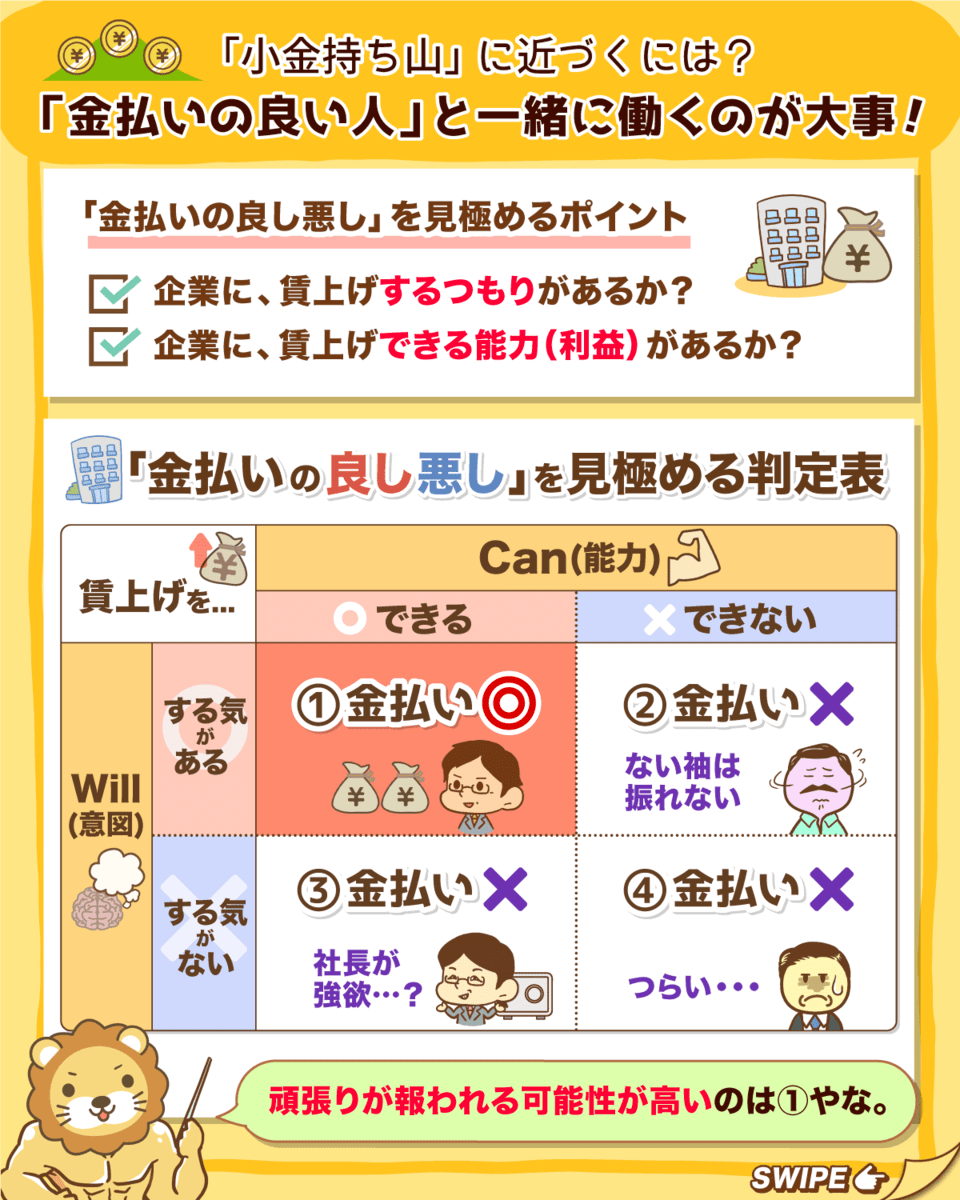

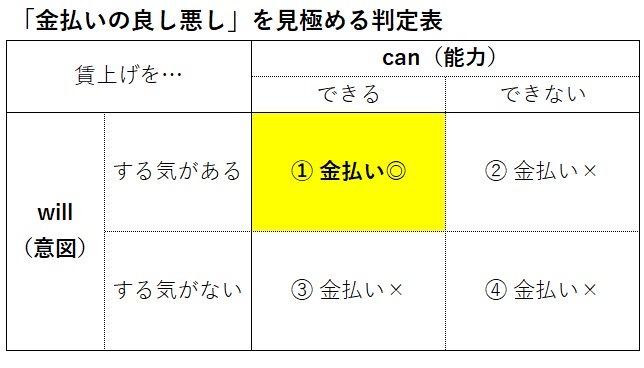

次の表をご覧ください。

皆さんの給料が上がるかどうかを考える時、重要な要素には次の2つのものがあります。

- 意図(will):企業に、賃上げ「するつもり」があるか

- 能力(can):企業に、賃上げ「できる能力」があるか

上記の表で、金払いの良い人(企業)は①に分類されます。

①の会社で働く人は、頑張って成果を出せば出すほど報われるので、このような会社で働きたいと考える人は多いでしょう。

今回のニュースで紹介されていたのは、概ね①の企業というワケです。

一方、②・③・④に分類される会社で働いている限り給料は上がりません。

もし②~④に当てはまるようであれば、一度よく考えてみましょう。

勤務先が大企業なのか中小企業なのかは関係ありません。

皆さんが持っている最も価値のある財産は「皆さん自身」です。

働く会社を変えるだけで、生涯賃金が2億円から2.5億円になるケースも珍しくありません。

誰と一緒に働くかだけで、未来の銀行口座残高が変わるということは認識しておきましょう。

ニュース③:ビットコイン、投機から投資へ 米SECが現物ETFを承認

3つ目のニュースは、2024年1月11日の日本経済新聞から、「ビットコイン、投機から投資へ 米SECが現物ETFを承認」です。

1月10日、米証券取引委員会(SEC)がビットコインを運用対象とする11本のETFを承認しました。

アメリカでは、国がビットコインをしっかりした投資対象の1つと認め、ビットコインのETF(上場投資信託)が誕生したとも言えるワケです。

ビットコインが誕生したのは2009年ですが、最初にETFが申請されたのは2017年でした。

この申請は却下されましたが、ついに2024年に承認されたワケです。

ビットコインETFを簡単に言うと、多くの人からお金を集め、そのお金をまとめてビットコインに投資するファンドです。

ビットコインETFは、基本的に以下のような値動きになります。

- ビットコインの価格が上がれば、ビットコインETFも値上がりする

- ビットコインの価格が下がれば、ビットコインETFも値下がりする

① 自分で保管が必要

→ ハッキングされたりパスワードを忘れたりすると終わり。

② 投資家保護のための仕組みが弱い

→ 相場操縦や詐欺など、業者や取引参加者の不正が多発している。

③ 税率が高い

→ 日本の場合、売却益に対して所得税&住民税で最大約55%。申告も面倒。

上記はどれも、「小さな弱点」とは言えないものです。

一方ビットコインETFの場合、次のようなメリットがあります。

① 自分で保管する必要がない

→ 信託銀行などが保管・管理してくれる。

② 投資家保護の仕組みがある

→ 政府当局の監視や法規制のもと、不正な被害を受けにくくなる。

③ 税率が低い

→ 日本の場合、売却益に対して所得税&住民税で約20%。申告も楽。

今後は機関投資家や個人投資家など、新たな取引参加者が出てくることが期待されているワケです。

日本経済新聞によると、現物ゴールドの価格はゴールドETF上場をきっかけに上昇基調になりました。(下図参照)

「ビットコインでも、同じようなことが起きれば!」と、期待している人は多いかもしれません。

そもそも今回のニュースはアメリカの話なので、日本の証券会社からは基本的にまだ投資できません。

※一部フライングで買えるようになっているところもあるようです

加えて以下のように、ETFにはETFならではの弱点もあります。

- 管理手数料がかかる

- 証券取引所が開いている時しか売買できない(暗号資産市場は24時間365日開いている)

- ファンドの歴史が浅く、現物ビットコイン価格にどこまで連動するか不明

- そもそも、支払手段として使えない

- ビットコインを資産形成の主力にしない

- ポートフォリオに組み入れる場合でも、あくまでカオスヘッジ(保険)として利用する

- 組み入れる場合でも、組入比率はせいぜい3%~5%程度

※「必ず組み入れましょう」という意図ではありません - ETFに投資する場合、ETFの履歴を数年見られるようになってから

ビットコインは新たな付加価値を生みださない点や、値動きがギャンブル的過ぎる点などから、投資商品としておすすめできるものではありません。

両学長も投資する予定はなく、家族や友人にも積極的にすすめることはないそうです。

2023年、ビットコイン価格は約2.5倍に上昇しました。

このような状況になると、つい欲しくなってしまった人も多いでしょう。

とはいえビットコインは、2014年に-58%、2018年に-73%、2022年に-65%と、これまでも大きな下落が起きてきた商品です。

あまりにも値動きが激しいため、普通のメンタルの人は儲かる前に振り落とされてしまうでしょう。

というワケで、再現性の高い方法で小金持ち山に登りたい人は、次の基本を守ってください。

「家計管理」をしっかりやる

「全世界株式への分散投資(例:オルカン)+現金」でポートフォリオを組む

稼ぐ(出世、転職、副業など)

ちなみに米国一強を信じる人は、オルカンの代わりにS&P500などに投資してもOKです。

ビットコインに関しては、「マネーリテラシーを高める一環として、時々情報をアップデートする」程度の温度感で良いでしょう。

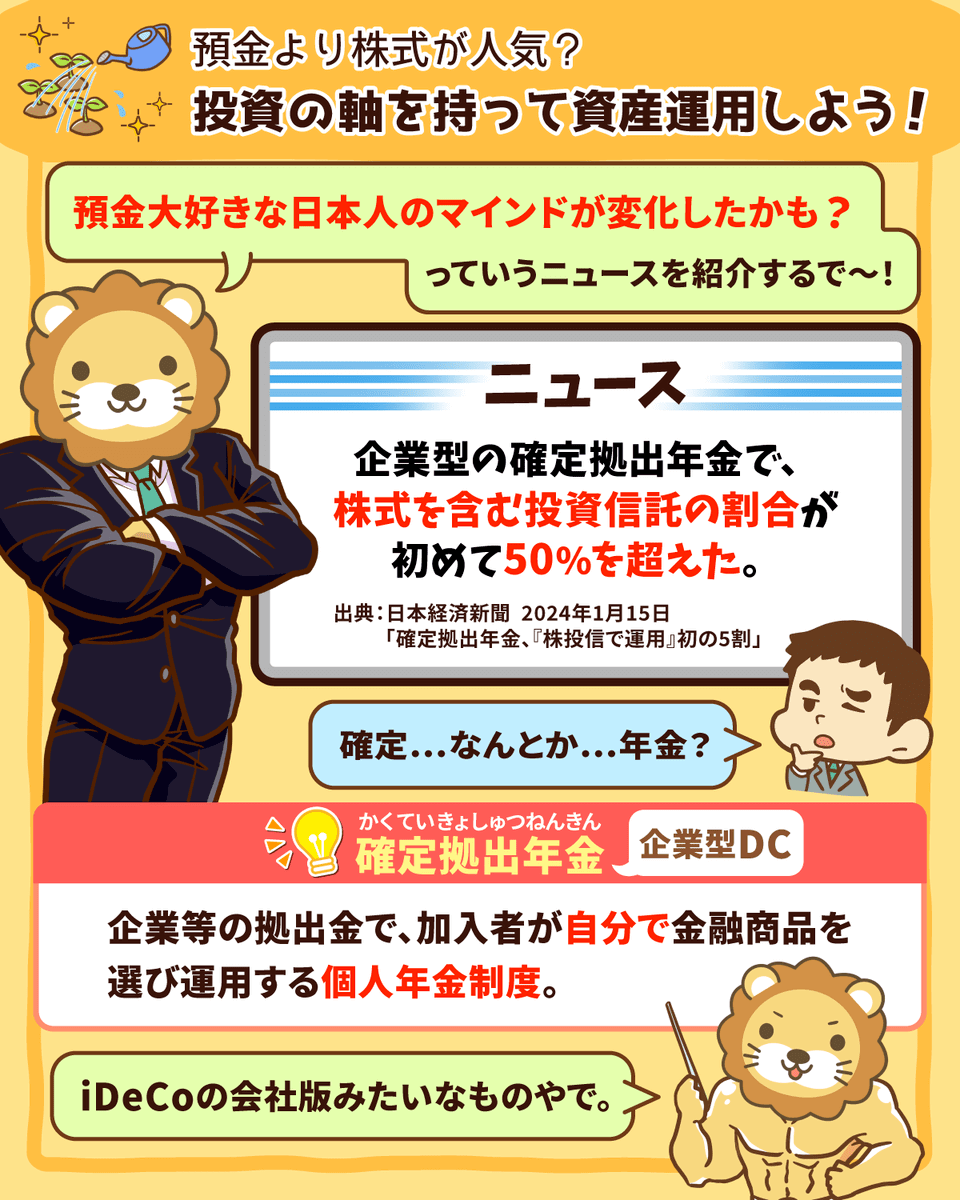

ニュース④:確定拠出年金、「株投信で運用」初の5割

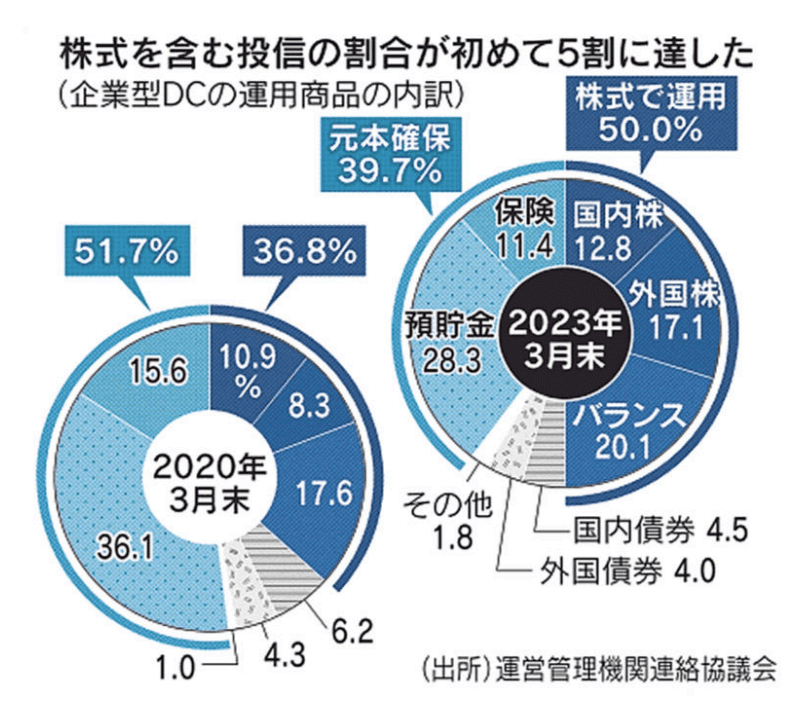

4つ目のニュースは、2024年1月15日の日本経済新聞から、「確定拠出年金、「株投信で運用」初の5割」です。

預金大好きの日本人も、ついにマインドが変化し始めたようです。

加入者が自分で運用商品を選ぶ確定拠出年金において、株式を含む投資信託の割合が初めて50%を超えました。

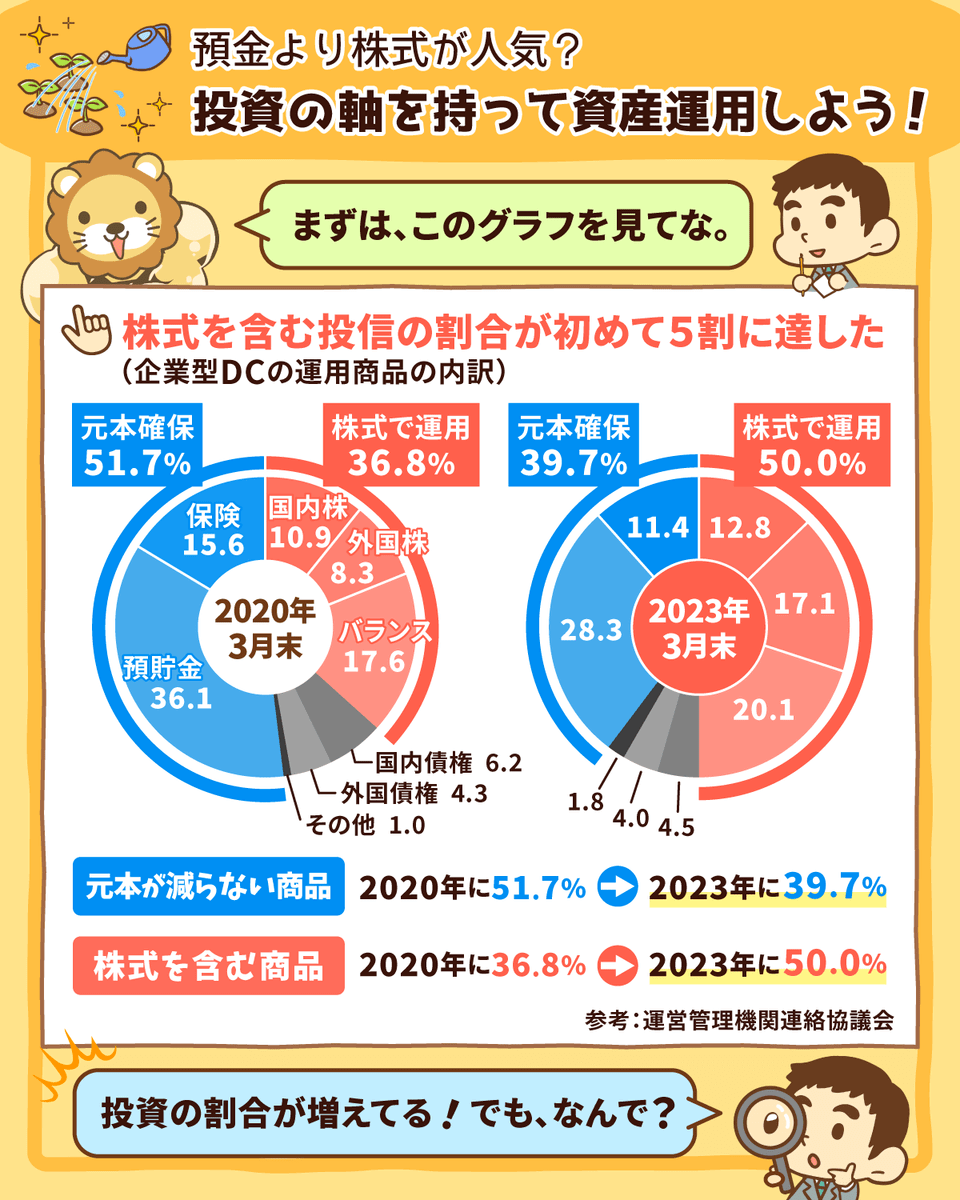

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:増えてます!投資する日本人

上図左の円グラフが2020年3月末時点のもの、右の円グラフが2023年3月末時点のものです。

まずは上図左、2020年3月末時点のデータを見てみましょう。

- 預貯金や保険など、元本確保型の商品

→ 51.7% - 国内株や外国株など、株式を含む商品

→ 36.8%

2020年3月のデータでは、半分以上の人が「元本が減らないモノ」を選んでることが分かります。

続いて上図右、2023年3月末時点のデータを見てみましょう。

- 預貯金や保険など、元本確保型の商品

→ 39.7% - 国内株や外国株など、株式を含む商品

→ 50.0%(初の50%超え!)

確定拠出年金などで元本確保型を選ぶ人もまだ大勢いますが、元本確保型はお金が増えにくいという特徴がある点は覚えておいてください。

このような逆転現象が起きた要因として、以下のようなことが考えられます。

① 2010年以降の中長期にわたる株高

→ 投資家の資産が増加し、「株に長期投資すべき!」と唱える情報発信者も増えた。

② 優良ファンドの増加

→ 低コストインデックスファンドが続々と登場した。

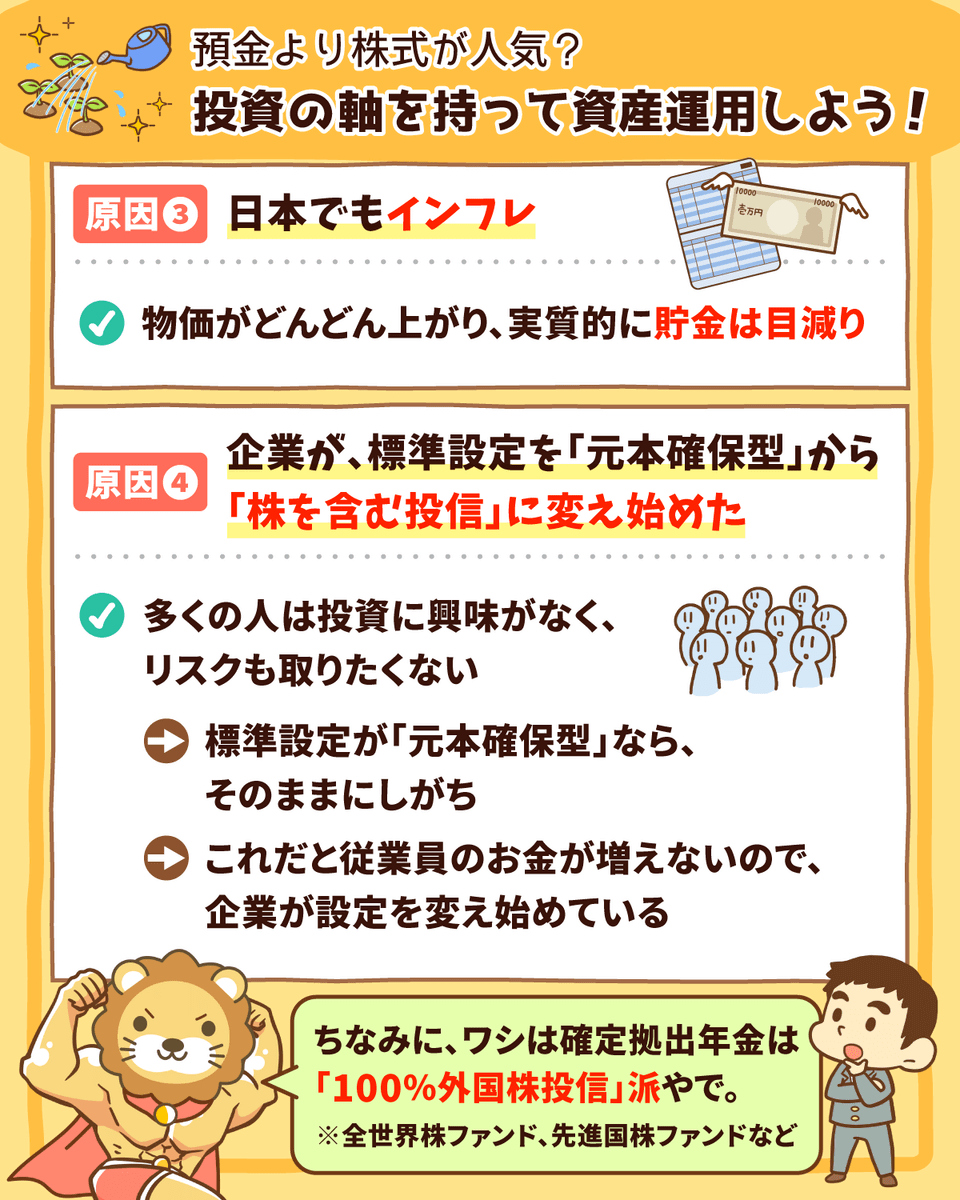

③ 日本でもインフレが起きた

→ 物価がどんどん上がっているため、貯金は実質目減りしてしまう。

④ 企業がデフォルト(標準)の設定を「元本確保型」から「株式を含む投信」に変え始めた

→ 元本確保型だと従業員のお金が増えないので、企業が設定を変え始めている。

ちなみにリベ大では、確定拠出年金の商品に「外国株投信」をおすすめしています。

外国株投信には、全世界株ファンドや先進国株ファンドなどがあります。

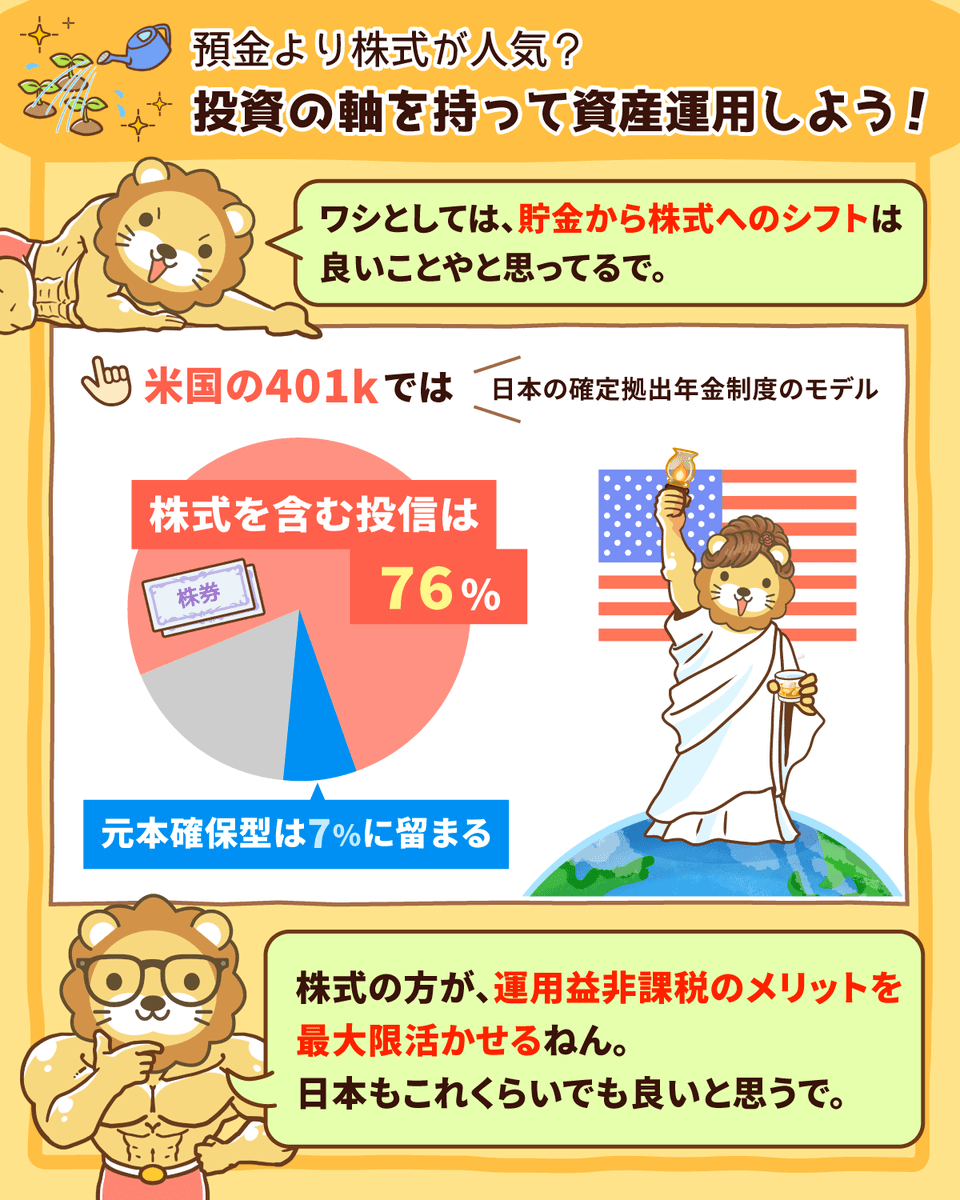

デフレマインド・貯金マインドの日本人に、貯金から株式へのシフトが起きているのは、基本的には良い傾向です。

日本の確定拠出年金制度のモデルになったアメリカの401Kでは、株式を含む投信が76%もある一方、元本確保型の商品は7%にとどまっているそうです。

運用益非課税のメリットを最大限生かすのであれば、日本でもこの位の割合になっても良いのかもしれません。

事実として、15年〜20年前から優良な外国株投信に投資していた人は、現在ものすごい含み益になっています。

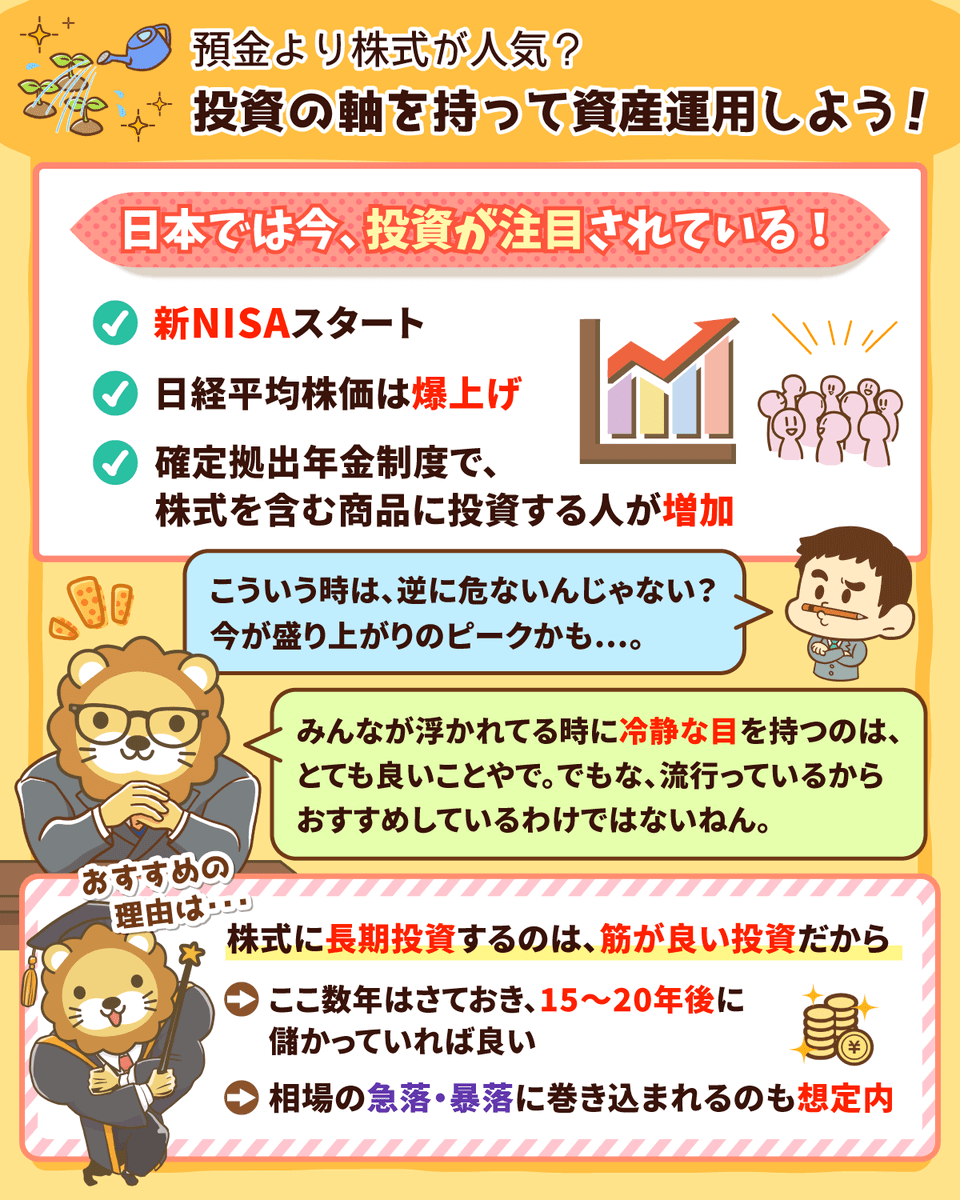

今、日本では次のような変化が起きています。

- 新NISAの開始

- 日経平均株価の爆上げ

- 確定拠出年金制度でリスクを取る人が増加

「皆が一斉に投資をやり始めるなんて、危なすぎる」

「こういう時は天井が近い」

多くの人が浮かれている時に、このような「冷静な目線」を持つのはとても良いことです。

実際1~2年以内に暴落が起きた場合、次のような声で溢れるでしょう。

株式への長期投資は、スジが良い投資だからやっているという点は肝に銘じておきましょう。

ここ数年の話はさておき、15年後や20年後に儲かってればOKという目線で考えるのが大事です。

そもそも、相場の急落や暴落に巻き込まれるのは想定内と考えておきましょう。

暴落時に溢れる声や、一時の暴落ストレスに耐えることこそ利益の源泉です。

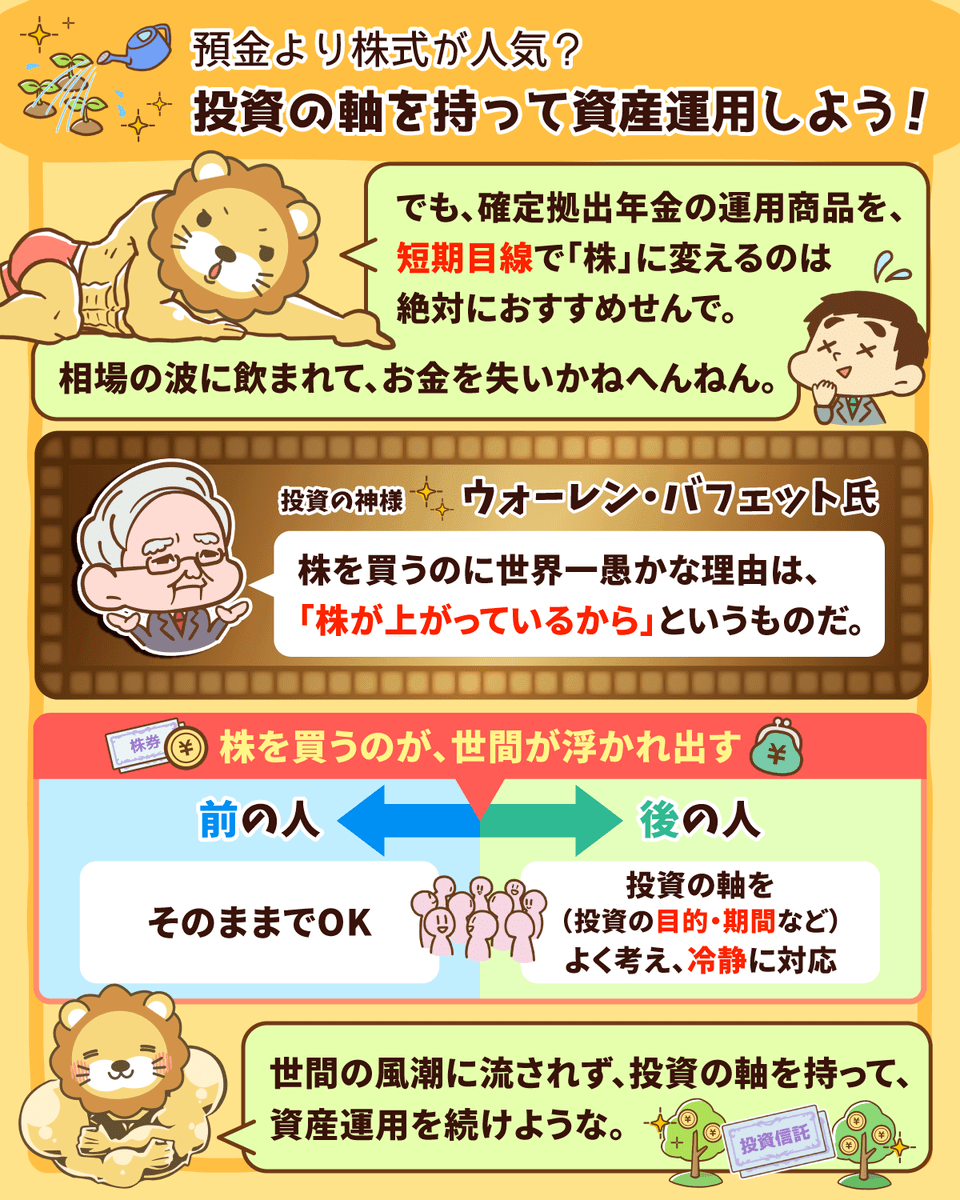

確定拠出年金の運用商品を、短期目線で「株」に変えようとしてはいけません。

このような人は、相場の波に飲まれてお金を失うだけになるでしょう。

投資の神様、ウォーレン・バフェット氏は「株を買うのに世界一愚かな理由は、株が上がっているから、というものだ」と語っています。

世間が浮かれ出す“前”から株を買っている人はそのままでOKですが、世間が浮かれ出した“後”に株を買いたくなった人は、自分の投資目的や投資期間をよく考えて冷静に対応しましょう。

ニュース⑤:実は恐ろしい「日経平均7万円シナリオ」

5つ目のニュースは、2024年1月10日の三井住友DSセットマネジメントから、「実は恐ろしい「日経平均7万円シナリオ」」です。

三井住友DSアセットマネジメントが、「日経平均7万円シナリオ」という面白いマーケットレポートを出していました。

具体的には、日本の名目GDPが年率+2.25%で成長すると、次の3つのシナリオになると予想されています。

① シナリオA

→ 9年後に、日経平均は7万円を達成。

② シナリオB

→ シナリオAに加えて企業が東京証券取引所の要請を受けて収益性向上などに取り組むと、6年後に日経平均は7万円を達成。

③ シナリオC

→ 万が一日本でハイパーインフレが起きると、最短2年で日経平均は7万円を達成。

マーケットレポートの主張そのものを、鵜呑みにしてほしいワケではありません。

詳しく知りたい人は、ぜひレポートを読んでみてください。

今回皆さんにお伝えしたいのは、「GDP」と「EPS」に強い相関があるという点です。

まずは、「GDP」と「EPS」について理解しましょう。

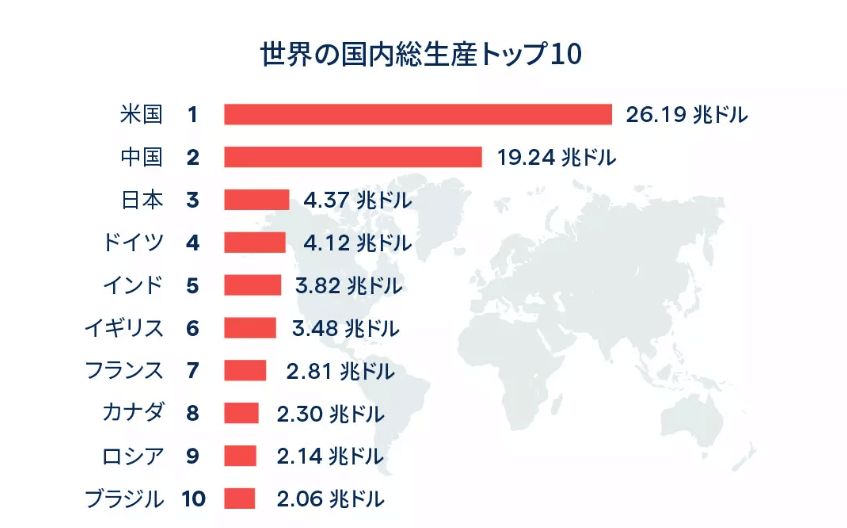

GDPというのは、国内総生産のことです。

シンプルに言うと「国内で生みだされた付加価値=儲けの合計額」を意味します。

モノやサービスが売れれば売れるほど、GDPは大きくなるワケです。

- 1位:アメリカ

- 2位:中国

- 3位:日本

- 4位:ドイツ

GDPは国の経済力を測る最も重要な指標の1つなので、GDPの大きさや成長率は頻繁にニュースになります。

ちなみに2023年に、日本はドイツに抜かれて4位に転落したとも言われています。

EPSというのは、企業の1株当たり純利益のことです。

条件反射で、「EPS=1株当たり純利益」と答えられるようになってください。

2023年1年間の純利益が1,000円で、株式数が100株だと仮定します。

この時、「EPS=1株当たり純利益」は1,000円÷100株=10円というワケです。(下図参照)

EPSというのは、株式投資において最も重要な指標の1つです。

一般には、次のようになると言われています。

EPSが右肩上がりで成長する会社に投資すれば報われやすい

EPSが伸びない会社に投資すると報われにくい

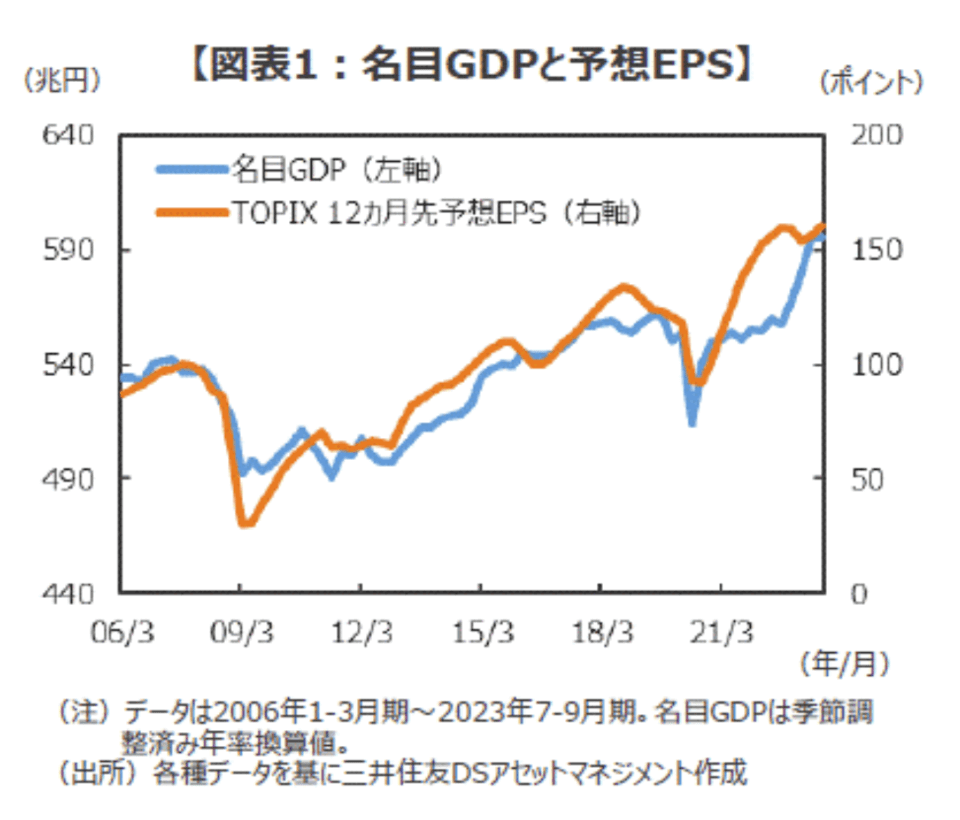

続いて、GDPとEPSの関係について見ていきましょう。

GDPとEPSという指標には「相関」があります。

次のグラフをご覧ください。

ここで出てくるEPSは、日本の上場企業全体の1株利益と考えてください。

GDPが落ち込んでる時はEPSも落ち込み、GDPが伸びている時はEPSも伸びていることが分かるでしょう。

少し専門的な話をすると、両者の関連性を表す決定係数は0.8以上となっています。

1に近づくほど強い相関があるとされ、0.8以上という数字は、一般に「強い相関がある」とされる水準を上回ります。

そのため、特に日本の高配当株に投資している人は、毎回ざっくりとGDPに関するニュースを押さえておきましょう。

押さえるべきポイントには、以下のようなものがあります。

- 今、総額でどのくらいなのか?(世界の中での位置づけは?)

- 前期比プラスなのかマイナスなのか?成長率は?

- どのようなトレンドなのか?上り調子か?停滞しているのか?

- 未来の予測はどうなっているのか?(他国と比べてどうなのか?)

このポイントを押さえられると、「日本企業全体がおおよそ稼ぐ力」の把握にもつながります。

ここで掴んだ肌感覚が、例えば高配当株を買う際の「割安・割高」の判断にも効いてきます。

日本企業全体というマクロな視点から、投資を検討している会社というミクロな視点まで、切り替えながら分析していくワケです。

いずれにせよ、価値の上がるものを買い続け、持ち続けるという、資産運用の大原則だけは外してはいけません。

ニュース⑥:【米国市況】S&P500種が最高値、消費者マインド改善-ドル148円台

6つ目のニュースは、2024年1月20日のブルームバーグから、「【米国市況】S&P500種が最高値、消費者マインド改善-ドル148円台」です。

2024年に入ってからも米国株は絶好調です。

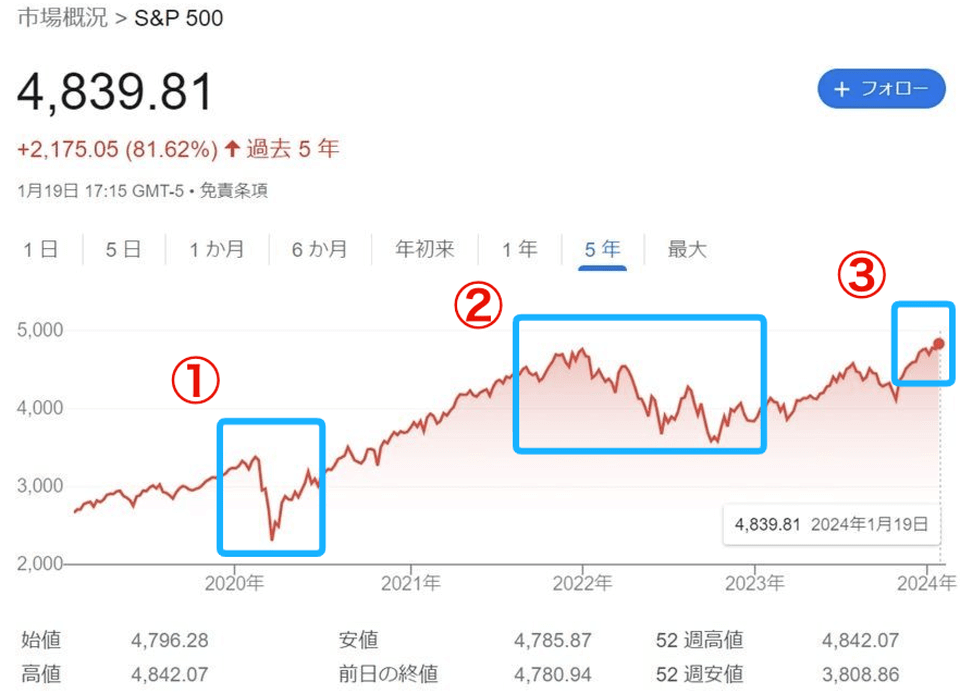

1月19日に、S&P500は終値ベースで2年ぶりに史上最高値を更新しました。(下図③参照)

2023年後半に若干雲行きが怪しくなったものの、フタを開けてみれば上り調子を維持している状態です。

過去のチャートを見てみると、①2020年のコロナショック、②2022年の弱気相場など、それなりに荒波があったことも分かります。

とはいえリベ大でしっかり学んでいる人は、波に飲まれてリタイアすることなく、しっかり利益を出せているのではないでしょうか。

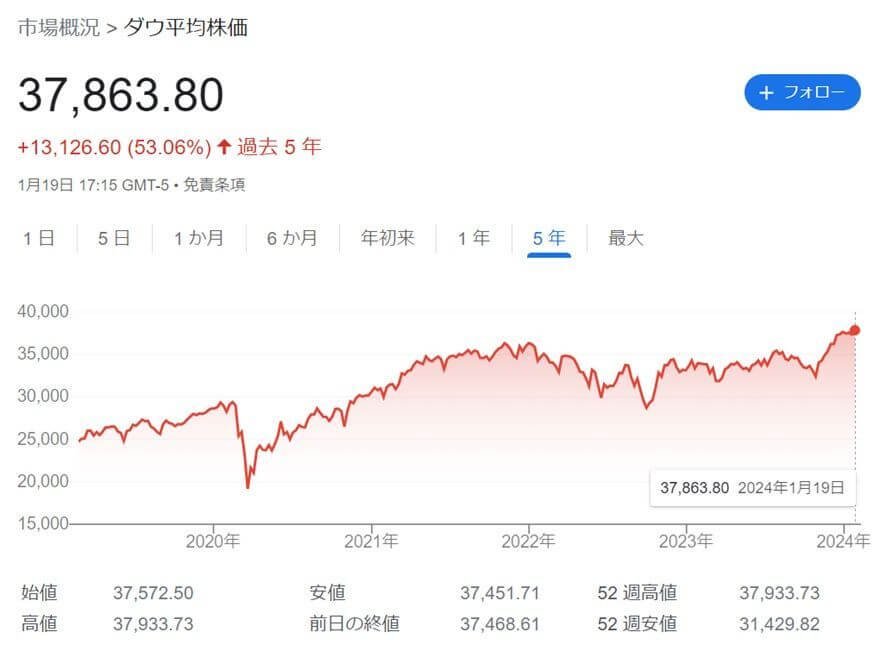

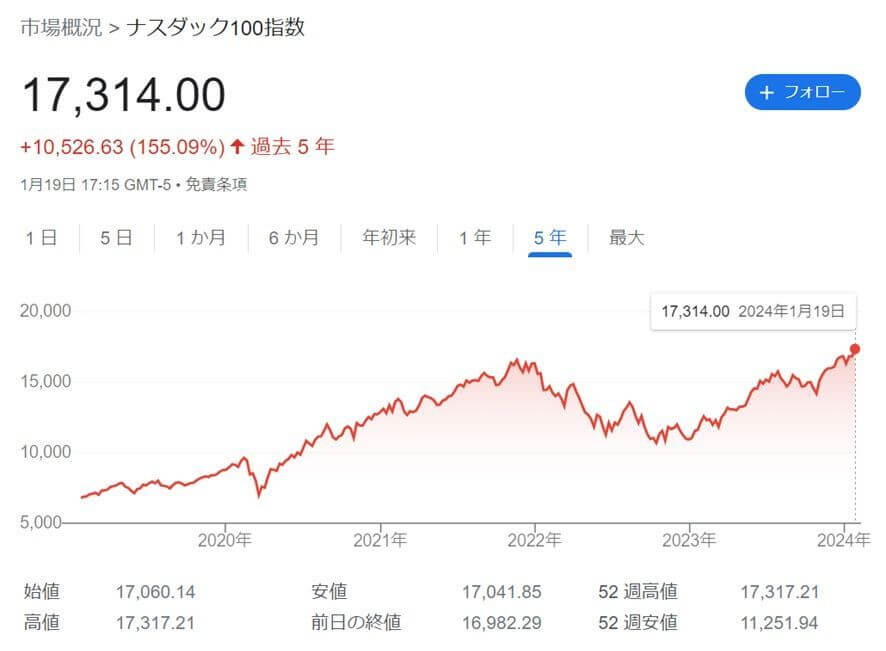

ちなみに、米国株の「主要な株価指数のNYダウ平均株価」「ハイテク株指数のナスダック100」も最高値を更新しています。(下図参照)

つまり、これらの指数に投資している人は、全員が含み益という状態になっているワケです。

- 経済のソフトランディングへの期待(不景気にならなさそう)

- 利下げの期待(一般に、金利が下がると株価は上がる)

- AIブームへの期待

アメリカはインフレ対策として、2022年3月からゴリゴリと金利を上げ始めました。

通常金利が上がると、企業は借金の金利負担が増えるため利益が減り、人々は借金しづらくなるため消費が減るものです。

さらには企業の業績が悪くなると失業率もグンと高まり、不景気が到来するワケです。

ところがこれだけ金利が上がっているにも関わらず、米国経済は全体としては前向きに動いています。

米ミシガン大学が19日に発表した2024年1月の消費者信頼感指数(速報値)は78.8になっています。

2023年12月の69.7からさらに上昇し、2021年7月以来の高水準という状況です。

(参考:REUTERS「米1月ミシガン大消費者信頼感21年7月以来の高水準、予想も上回る」)

最近では半導体受託生産大手、台湾積体電路製造(TSMC)の好調な見通しが追い風となり、半導体株も買われています。

(参考:ブルームバーグ「【米国市況】株反発、ナスダック100は最高値更新-ドル148円台前半」)

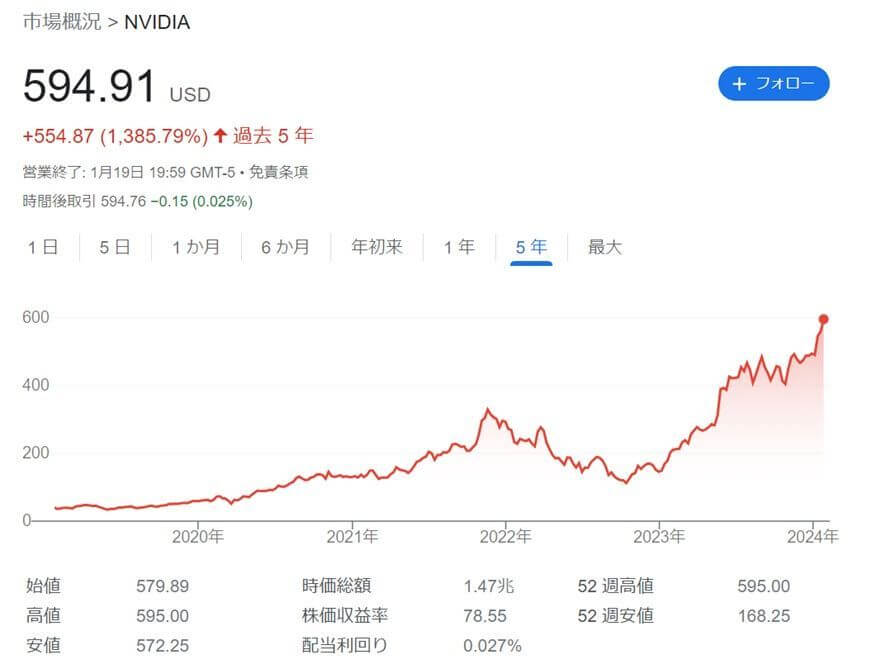

以下グラフの通り、米国の半導体大手エヌビディアの株価は”超”がつくレベルで絶好調です。

結局米国経済は急激に弱体化するどころか、AIという次なる成長テーマを抱えて強気な状況になっているワケです。

とはいえ、アクセルの全開にはくれぐれも注意しましょう。

米国株が期待先行で上がっているのも事実です。

以下のような”もしも”という状態も想定しておきましょう。

- ソフトランディングに失敗したら?

→ ウォール・ストリート・ジャーナルによると、1年以内に景気後退入りする確率はまだ約40%もある。 - インフレが長期化し、思っているほど利下げが進まなかったら?

→ アメリカ人は株価が高くなると買い物をたくさんする傾向にあり、そこで経済が活性化するとインフレが長期化し、金利の高止まり要因になりうる。 - AIブームが過去のハイテクバブルのように、ただのバブルに終わったら?

→ 期待が裏切られた時、株価は急落する。

現在、米国株の予想PERは約20倍になっています。

※PER(株価収益率)は、株価が割安か割高かを判断するための指標。株価÷EPS(1株あたり純利益)で算出される

過去15年のPER平均値が16倍ということを考えると、米国株は決して割安と言える水準ではありません。

しかも現在は、ロシア・ウクライナ戦争や、パレスチナ・イスラエル紛争、台湾情勢など地政学リスクも多い状況です。

2024年の株価が上がる!下がる!という予想をするのではなく、現状を認識しつつ冷静な判断をすることが大事です。

株価が伸びて含み益がたくさんある時は、自分がアクセルを全力で踏んでいないか(リスクを取りすぎていないか)確認してみましょう。

真っ直ぐな道と思っていても、急に曲がり角が来るのが相場です。

再現性高く小金持ちになりたい人は、欲に駆られず、冷静かつ慎重に、淡々と投資を続けていきましょう。

ニュース⑦:日本株、海外勢「本気」映す大量買い越し 1月2週1.4兆円

7つ目のニュースは、2024年1月19日の日本経済新聞から、「日本株、海外勢「本気」映す大量買い越し 1月2週1.4兆円」です。

海外の投資家が、日本株を買いまくっています。

海外投資家による1月9日~12日の日本株の買越額は、約1.4兆円とのこと。

実際この週は海外投資家の買いにも引っ張られ、日経平均株価が2,199円も上昇しました。

このニュースで押さえてほしいポイントは、以下の2点です。

ポイント①:海外投資家が日本株を買っている理由

ポイント②:日本の個人投資家は、日本株を売っているという事実

現状、次のような理由があると言われています。

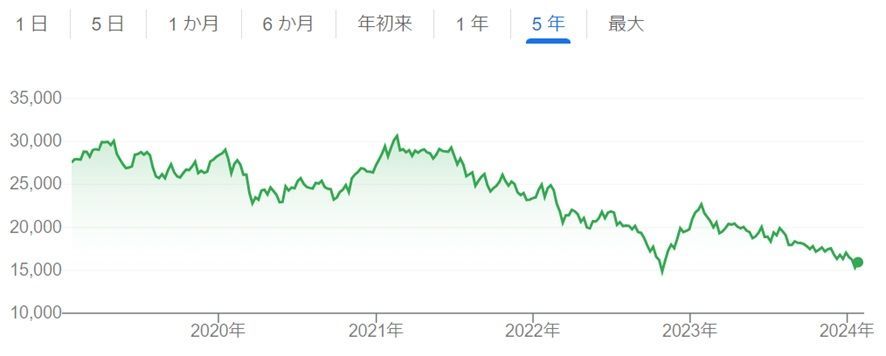

まずは過去5年の日経平均株価のチャートをご覧ください。

上記グラフの薄い赤線は円建ての日経平均株価を表しています。

イケイケで絶好調ということが分かるでしょう。

一方グラフの濃い赤線は、ドル建ての日経平均株価を表しています。

現在、中国の株価はかなりヒドイことになっています。

- 米中関係の悪化

- 不動産不況がタダでは終わらなさそう

- 全体的な景気の先行きが怪しい

中国人投資家は資金を中国から退避させ、日本に移していると言われているワケです。

2014年以来、日本企業は以下のように「体質改善」を頑張ってきました。

- ROE8%以上を目指す

※ROE:自己資本に対する当期純利益の割合。数値が高いほど経営効率が良い。 - PBR1倍割れはどうにかする

※PBR:企業の株価と純資産の比率を示す指標。割安・割高を判断する目安になる。 - 独立社外取締役をもっと増やす

- 機関投資家ともっと対話する

現在その努力が実を結びつつあり、海外投資家は日本企業の体質改善を評価し始めているワケです。

バフェット氏が日本の商社株を買ったのも、その流れの中で起きた出来事の1つと言えるでしょう。

デフレ大国日本でも、ついにインフレが起き始めました。

適度なインフレが起きると経済は活性化するワケです。

このような状況下になってきたことから、「よし、日本株を買おう」という海外投資家が増えてきたのです。

海外投資家が日本株を「買っている」のに対して、日本の個人投資家は逆に「売っている」という事実があります。

日本経済新聞によると、”個人の売越額は現物・先物合計で1兆2,127億円と13年11月以来の規模になった“とのことです。

現在日本人がこぞって買っているものは「S&P500などの先進国株」「オルカンなどのグローバル株」といった外国株です。

結局、海外投資家が日本株を買い、日本人が外国株を買うという状況になっているワケです。

皆さんの中にも、次のように感じている人も多いのではないでしょうか。

「日本はなんとなくオワコンっぽい」

「日経平均株価がバブル時の最高値を超えて、どんどん伸びるイメージができない」

「米国株や全世界株の方が良さそう」

今の状況が続くと、将来日本株が大化けした時、儲かったのは外国人で日本人は儲け損ねるということにもなりかねません。

では現在S&P500や全世界株を主力として積み立てているインデックス投資家は、どのように考えるべきなのでしょうか。

皆さんはどちらのイメージでしょうか?

リベ大としては、S&P500メインの人も全世界株メインの人も、ブレる必要はないと考えています。

今回のニュースは、米国株が悪いという内容ではありませんし、そもそも全世界株の場合であれば日本株も投資対象に含まれています。

ノイズに惑わされて行う投資は、リターンの低下につながります。

一方インデックス投資と高配当株投資の「両刀戦略」を採用している人は、日本株の良い波に乗って、インカムとキャピタルの両取りを狙っていきましょう。

引き続きリベシティ内では、優良高配当株の情報も発信していく予定です。

まとめ:【2024年 ①】お金のニュースを振り返ろう

2024年のお金のニュースノック、今年もまたスタートしました。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!