皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2026年の第6弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると役立つ】2026年6月 学長が選ぶ「お得」「トレンド」お金のニュース Best4

このブログの内容は、以下の動画でも解説しています!

【2026年 ⑥】お金のニュース

ニュース1:【あなたは大丈夫?】エアコン2027年問題対策3選

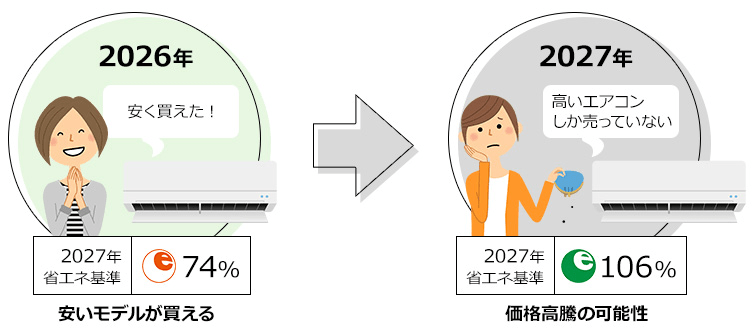

経済産業省によって、「省エネ基準」が2027年から大きく引き上げられ、省エネ基準達成率100%未満のエアコンは2027年4月以降に製造・販売できなくなります。

低価格帯のエアコンがなくなり、結果的に消費者の負担が増えるのではないかという懸念がある——これが、いわゆる「エアコン2027年問題」です。

家電は高額品で、不定期に発生して金額も読みにくい「特別費」です。油断していると、家計管理が台無しになりかねません。

そこで今回の記事では、

- どれくらい値上がりするのか

- 対策3選

ココをしっかり押さえていきましょう。

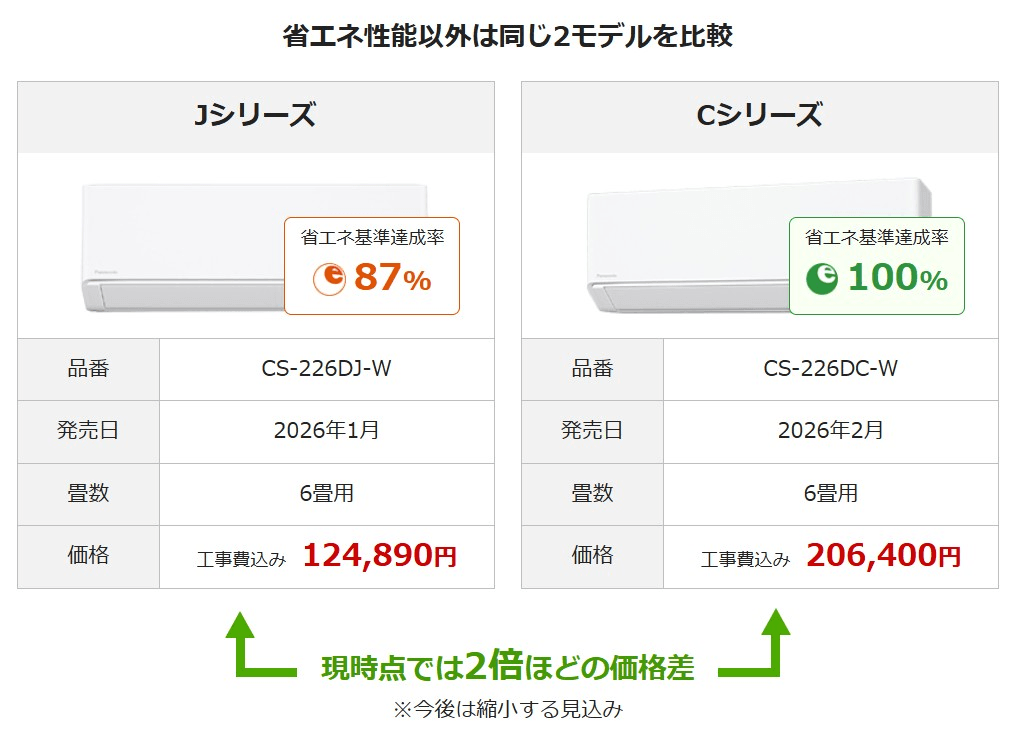

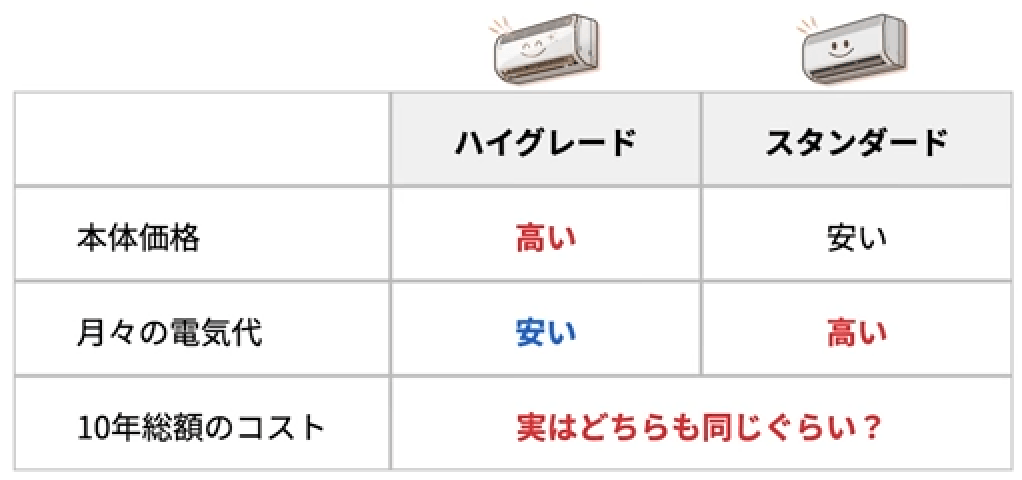

- スタンダード

- ハイグレード

現状この2つの価格帯には「2倍近い」差があります。(下図参照)

6畳用のエアコンで、省エネ基準達成率87%のモデルだと約12万5,000円。一方、省エネ基準達成率100%のモデルだと約20万6,000円です。

このスタンダードな価格帯のモデルは、ご覧の通り省エネ基準を満たせていません。そのため、2027年4月以降は生産・販売できなくなります。

「高価格なハイグレードモデルしか選択肢がない」というのは、家計には厳しいところです。

対策は、以下の3つです。

- 動作確認(現状維持)

- スタンダードエアコンを検討

- ハイグレードモデル買い替えに向けて予算確保

今あるエアコンが、問題なく動くのか、動きが怪しい感じなのか、今のうちに確認しておきましょう。

エアコンの平均寿命は約10年です。メーカーの部品保有期間は製造中止後9年~10年とされているため、10年を超えると修理ができなくなるケースがあります。

使用開始から数年レベルで、今もまったく問題なく動いているなら「そのまま」が合理的です。もしおかしなところがあれば、部品がある今のうちに修理しておきましょう。

買い替えを検討する場合、価格面で候補にしやすいのはスタンダードエアコンです。スタンダードエアコンは今ならまだ手に入ります。

一般的に、エアコンが安い時期は10月~2月と言われています。本来はこの時期に、発売されたばかりの最新型ではなく型落ち品をゲットするのがセオリーです。

しかし今年に関しては、10月~2月に在庫が残っているか分かりません。

この時期に「格安の良いもの」が手に入る可能性は低いと見ておいた方が良いかもしれません。そのため、早いタイミングでスタンダードエアコンに買い替える選択肢もアリでしょう。

最後の選択肢が「ハイグレードモデルの購入に向けた予算確保」です。今のエアコンが問題なく使えそうで、ここ1年~2年で買い替え予定がない人は、今のうちからしっかり予算を確保しておきましょう。

「海外製品など、新基準の少し安い製品なども出てきて、選択肢が広がる」という予想もありますが、基本的にはエアコンは高くなるでしょう。

ハイグレードモデルは本体価格は高いものの、省エネ性能が上がる分、月々の電気代は安くなります。

そのため、

- 10年使えばモトが取れる(スタンダードモデルと変わらない)

- 値上がりは気にしなくて良い

という話もあります。

キャッシュリッチで余裕のある家庭はともかく、一般家庭では「エアコンの買い替え時に、大きなキャッシュアウトが生じる」ことを前提に、今のうちから予算を確保していく方が良いでしょう。

6畳用の小さなエアコン1台ならともかく、リビングに大きめのエアコン1台、夫婦と子どもの寝室にそれぞれエアコン1台ずつのように「一気に3台買い替える」話になると、50万円レベルでお金が飛んでいくことになります。

ニュース2:【金利4%超】世界的な債券安!株は売るべき?

2つ目のニュースは、2026年5月18日のReutersから、「債券相場が世界的に続落、インフレ懸念強まる」です。

世界的に長期金利が上昇中で、債券が値下がりしているというニュースです。

金利が上がっていく時は、「コワイこと」を言い出す人が多くなります。このコワイ言葉に惑わされると、投資のリターンがごそっと減りかねません。

そこで今回は、以下の3点を解説していきます。

- 長期金利とは何か

- 金利が上がると、何がコワイのか

- 皆さんはどうすべきか

一般的に長期金利というのは、「10年モノ国債の利回り」を指すことが多いです。

日本政府が、🏛️「10年後に返すから、お金を貸してください」と言ってきたとします。この時、皆さんが🙂「年利3%なら貸してあげても良い」と言ってお金を貸してあげた場合、長期金利は3%というワケです。

現在世界中で、この10年モノ国債の金利(=長期金利)が上昇しています。

具体的な金利は以下の通りです。

- 日本:約2.8%

- アメリカ:約4.6%

- ドイツ:約3.1%

- イギリス:約5.0%

- フランス:約3.9%

- スペイン:約3.5%

金利上昇の主な理由は、原油高に伴うインフレです。つまり、中東情勢の緊迫化(米国やイスラエル、イランを巡る紛争)が原因です。この紛争が解決していない以上、「金利の上昇リスクが高まっている」と見ておくのが自然でしょう。

金利が上がっている時、以下のようなコワイことを言う人が増えてきます。

😨「これから、不景気が来ます!」

😨「株価、暴落します!」

なぜなら一般的には次のような理由で、金利が上がると株価は下がると言われているからです。

企業の多くは、金融機関からお金を借りてビジネスをしています。金利が上がれば、支払う利息が増えます。つまり、企業の利益が減ります。

他にも金利が高いと、企業は積極的にお金を借りて設備投資しにくくなります。

業績悪化、そして株価は下落へ——というワケです。最悪の場合、資金繰りが悪化して、倒産する企業も出てきます。

今のように国債の金利が上がってくると、以下のように考える人が増えてきます。

😀「債券に投資したらほぼノーリスクで金利4%もらえる。株なんていらない!」

高配当株やREIT(不動産ファンド)の利回りは、4%~5%程度です。株のような大きなリスクを取らずに同じインカムが取れるなら、債券の方が良いと考える人が出るのも当然かもしれません。

結論、「コワい話」に惑わされずに、インデックス投資を続けるべきです。

「いつも同じ結論!」と思うかもしれませんが、これが一番誠実な回答なので仕方ありません。

先ほどお伝えした、「金利が上がれば株価は下がる」というのは、あくまで一般論です。

1980年以降、長期金利がはっきり上昇した局面は18回ありました。S&P500に関して言えば、そのうち約8割(14回)で株価は上がっています。

株式市場は、基本的には長期的に上がるものです。

数日、数週間、1年~2年のような短期で資産運用している人はともかく、10年15年といった長期で運用している人にとっては、目の前の経済ニュースやインフルエンサーの言葉は、たいていノイズ(雑音)です。

たしかに今後、

- 金利が上がって株価が下がる

- 企業の業績が落ちる

- 債券が好まれて、株から資金が抜ける

という事態が起こるかもしれません。

しかし、それで株が安くなるなら、安く積み立てできるからそれでOKです。

補足しておくと、債券そのものは悪い資産ではありません。

皆さん全員に「持っておきましょう!」という資産ではないものの、例外的に使えるケースはあります。

今回紹介した先進国の10年モノ国債(長期金利)が3%~4.5%になっている点は、マネーリテラシーの1つとしてしっかり認識しておいてください。

大事なのは、今のうちから「心構え」をしておくことです。

一般論として、金利が上がると株価にはマイナスになるため、金利が上がってくるとコワイ話をする人が増えます。

この点を認識しておけば、もし本当に株価が1年2年と停滞し、専門家が不安なことを言っていても、メンタルへのダメージは少なく済みます。

ニュース3:【お金の罠】米国のミリオネア豊かさ感じず倹約

3つ目のニュースは、2026年6月3日の日本経済新聞から、「米国に名ばかり富裕層 「ミリオネア」2400万人、豊かさ感じず倹約」です。

日本円に換算すると、100万ドルは約1億6,000万円です。(※2026年7月時点)

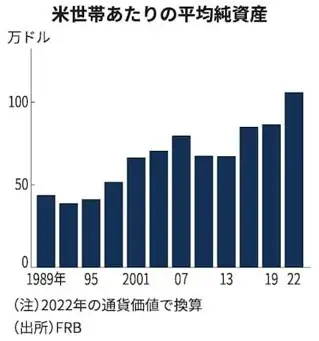

まずは以下のグラフをご覧ください。

上記はアメリカの世帯あたりの平均純資産です。

2022年時点で、100万ドル超えを達成していることが分かります。

ところが今、米国のミリオネアたちは豊かさを感じていないようです。

とある調査によると、“投資可能な資産が100万ドル以上ある人で「自分は裕福だと感じる」と答えた人は3人に1人だった”とのことです。

先ほど見た通り、アメリカは平均資産が100万ドルの世界。

資産の大半は、「住宅」「積み立てた年金」「自分の会社の株」など、現金としてすぐに使えないものばかり。

今の100万ドルは、20年前でいう60万ドルくらいの購買力。

では、どうすれば豊かさを感じられるようになるのでしょうか。

結論、先ほど紹介したことの逆をやればOKです。ここに、皆さんが「幸せ」を感じるヒントがあります。

30歳で1,000万円持っている人は一般的にはお金持ちです。しかしSNSで他人と比べた途端、自分を雑魚のように感じてしまいます。

10億円持っている人も、15億円持っている人を見たら「自分なんて…」と感じます。

流動性というのは、現金化のしやすさのことです。

流動性の高い資産(=いつでも現金化できる資産)をたくさん持っている人は、裕福さを感じやすいです。

不動産、iDeCo、貯蓄型保険、スタートアップ投資など、「流動性の低い資産」ばかり買っていると、ゆとりは感じにくくなります。

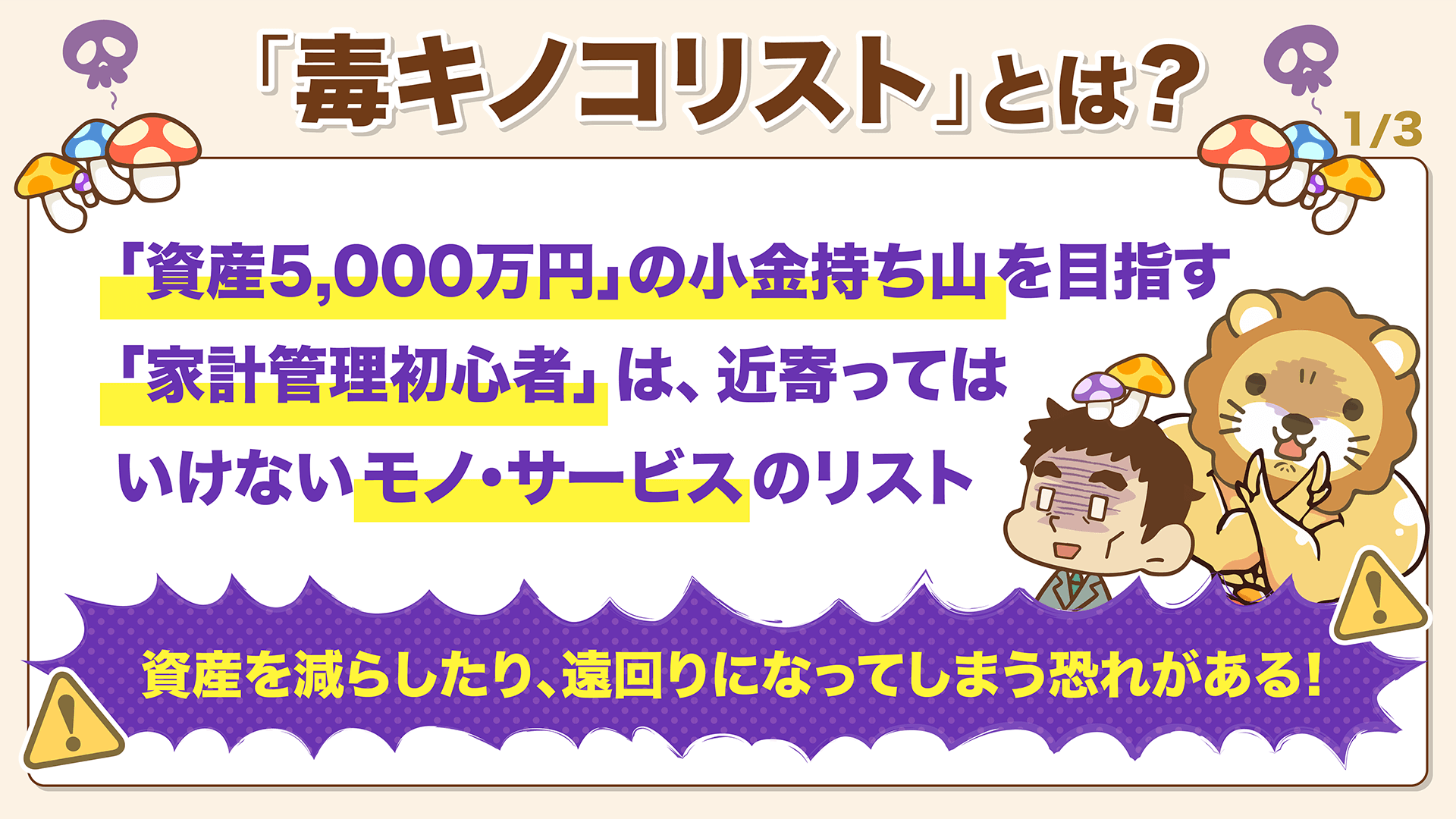

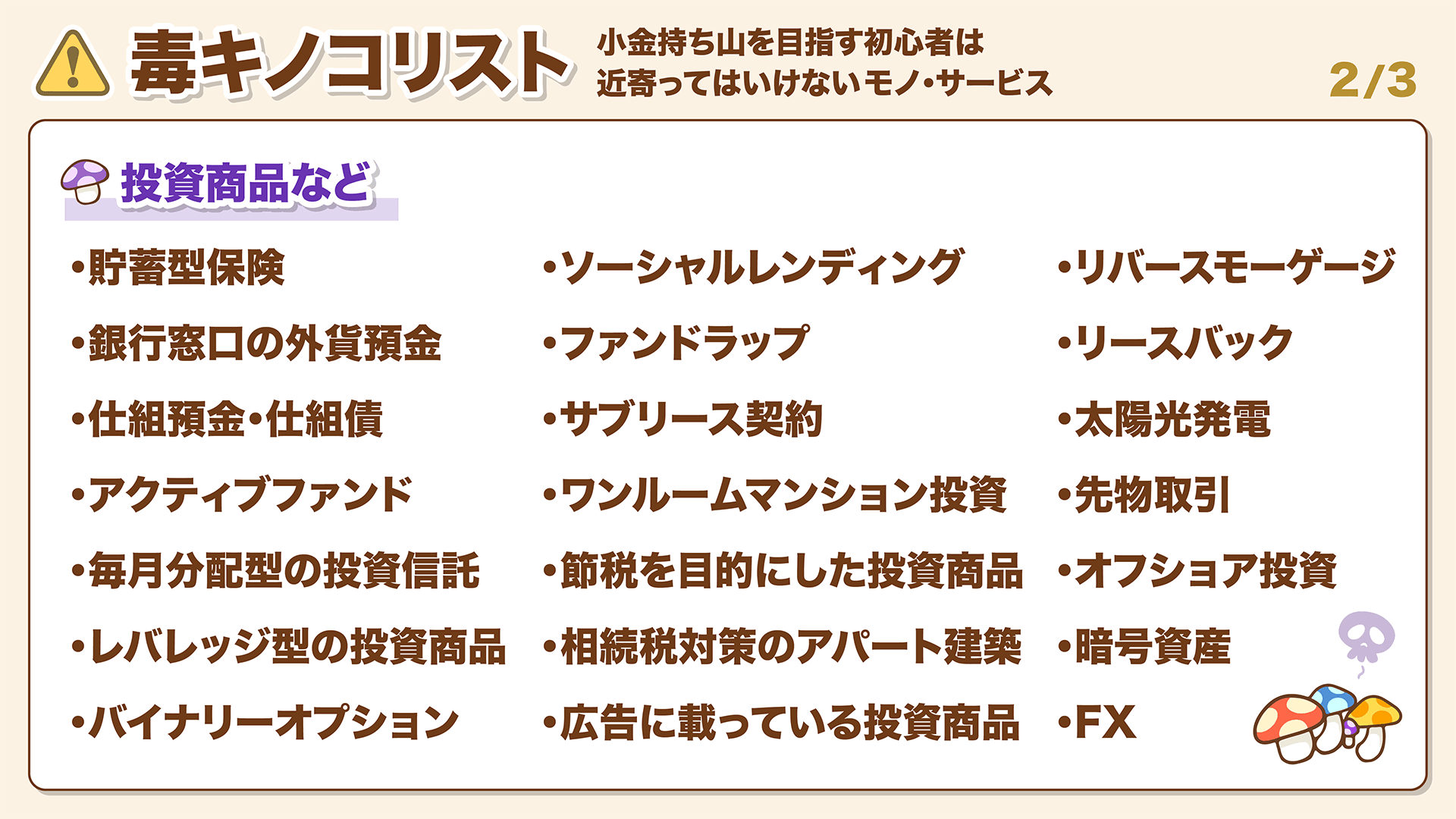

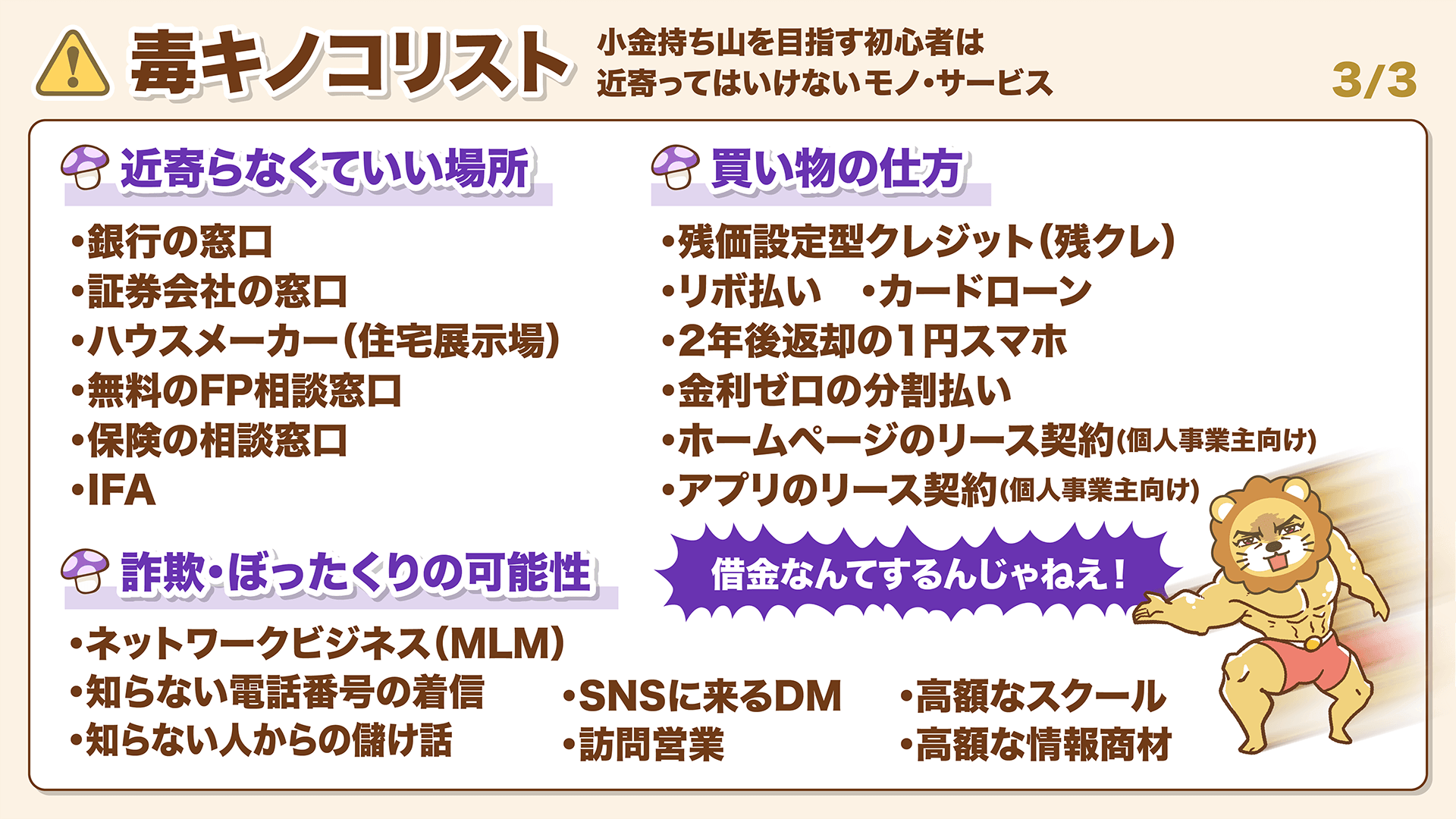

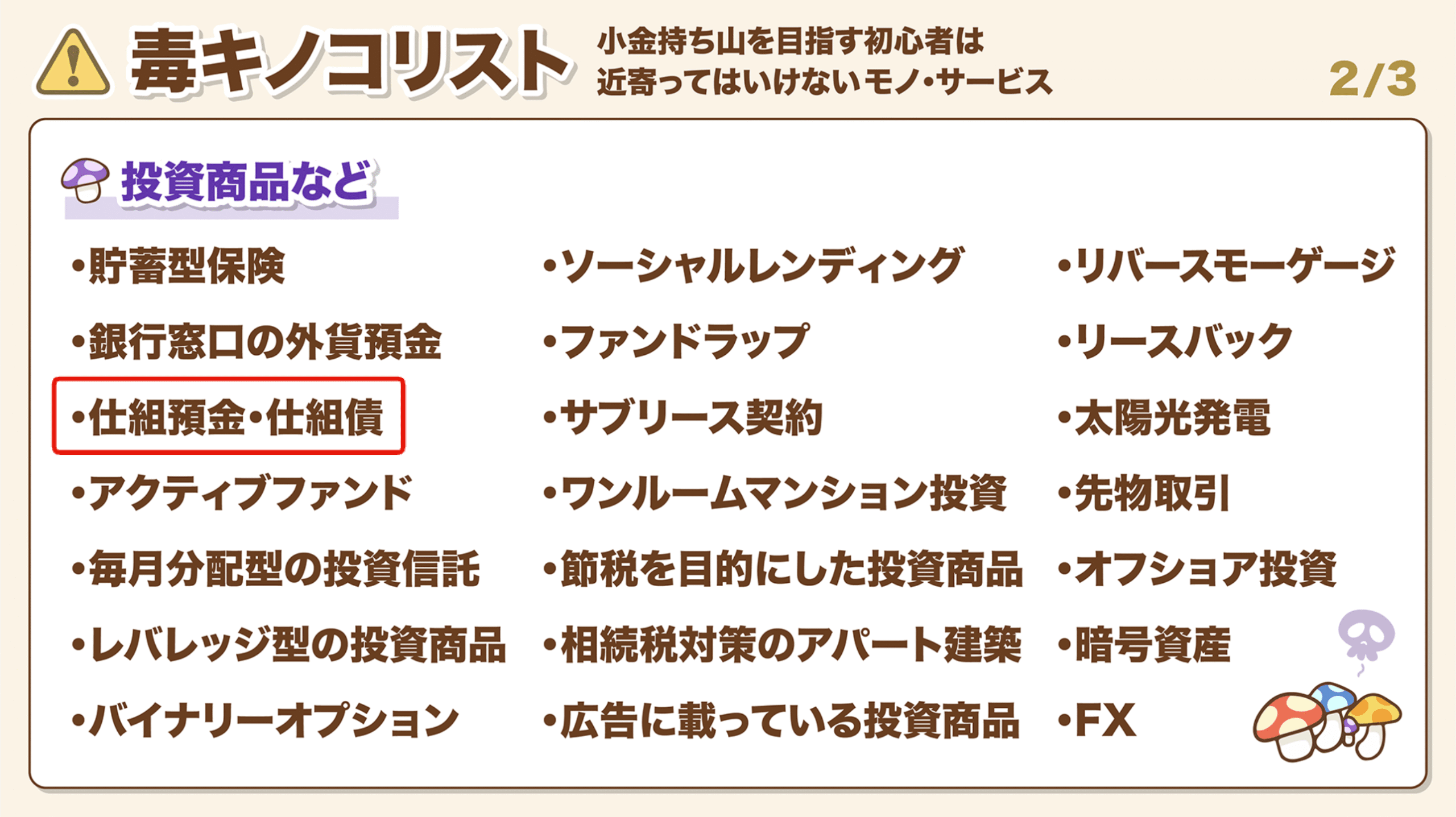

そもそも、流動性の低い資産には毒キノコ商品も多いので要注意です。

▼図解:毒キノコリスト

歴史的に見て、お金の価値は下がっていくものです。そのため、積極的にインフレ率以上に価格が伸びる資産を持ちましょう。

お金の世界では、見えている落とし穴に落ちないことが、意外と難しいものです。

今回紹介した見えている落とし穴。皆さんはハマらないように気をつけてください。

ニュース4:【毒キノコ商品】仕組預金 規制強化へ

4つ目のニュースは、2026年6月7日の日本経済新聞から、「「仕組み預金」説明手厚く 金融庁が指針 金利高、解約トラブル防止」です。

金融庁が、この夏にも仕組み預金の規制を強めるようです。

▼図解:毒キノコリスト

リベ大で毒キノコ認定している「仕組み預金」。

今、これに関する苦情が複数出ているようです。

そもそも仕組み預金とは、以下のような預金商品です。

- ものすごく複雑

- 利回りが高い(通常、定期預金よりも利回りが高い)

本当のポイントは1つ目の「複雑さ」ですが、多くの人は2つ目の利回りの高さしか見ていません。

😁「お、普通預金よりぜんぜん利回りが高い!」というノリで簡単に契約し、あとで泣きを見るワケです。

仕組み預金は、「預金」という安心を感じるフレーズとは裏腹に、以下のような怖い特徴があります。

- 原則、中途解約できない

- 元本割れリスクがある

- 預金保険制度の対象外になる場合がある

- 銀行の判断で、満期や受取通貨が変わる

最近、金利がゴリゴリ上がっています。

昔販売された仕組み預金の金利より、今の普通預金・定期預金の金利のほうが高い状況になりかけています。

そのため、仕組み預金を解約してお金を移し替えたいユーザーが増えているようです。

その結果、銀行や金融庁などには、解約できない契約者からの苦情が複数寄せられているワケです。

なお、中途解約できるとしても、ペナルティを取られて元本割れする可能性もあります。

「複雑な商品であることを知らずにサインしたあなたが悪い」と言われるとそれまでですが、売る側もしっかり説明していないケースもあるから厄介です。

対策はただ1つ、毒キノコは食べないことです。

毒キノコを食べてしまったら、その後いくら騒いだところでダメージは避けられません。

毒キノコは、ド派手で目立ちます。そのため無知な人が、😲「なんだこれ?」と興味を持って近づいてしまうのも仕方ありません。

しかし、だからこそ皆さんに伝わるようにリストで一覧化しています。

▼図解:毒キノコリスト(再掲)

リベ大も半端な覚悟でこのリストを公開しているワケではありません。しっかりリストを見て、毒キノコを食べないように気をつけてください。

金融庁の調べによると、今、仕組み預金の残高は4,000億円超にのぼるようです。契約してしまった購入者が、食中毒を起こさないよう祈るばかりです。

まとめ:【2026年 ⑥】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!