CMや店舗の看板などで、見聞きしたことがある人も多いでしょう。

2023年5月現在、マネードクターは全国に約130の拠点があります。

マネードクターの概要は以下の通りです。

運営は株式会社FPパートナー

「お金のことはなんでも相談してOK!」というお金の相談サービス

2,000名を超えるFPが在籍

FPパートナーは、2022年9月に東京証券取引所に上場しました。

上場後1年経たない間に株価は約3倍に成長し、時価総額は1,000億円に到達しています。

ちなみに上場時に10億ドル規模のスタートアップ企業を、伝説の生き物になぞらえて「ユニコーン」と言います。

「FP」というワードをネットで検索すると、予測検索に次のようなワードが出てきます。

マイナスのワードが並んでいるものの、FPもやり方次第では稼ぐことも可能です。

今回紹介するマネードクターのようなビジネスモデルであれば、しっかり稼げます。

そこで記事では、以下の2点について解説します。

マネードクターとは

高収益の裏側3選

「儲かるFP」のビジネスモデルが見える

「FP」との正しい付き合い方が分かる

「FP」を勉強するモチベーションが上がる

良い話ばかりを紹介しましたが、今回皆さんにお伝えしたいのは「いかに保険販売が儲かるか」という点です。

お金の相談自体は、本来儲かるものではありません。

儲かるのは、保険の販売というワケです。

その圧倒的現実を、マネードクターの決算資料から読み解いていきましょう。

目次

解説動画:【FP=稼げないは嘘?】上場1年経たずに時価総額1000億円突破のマネードクターについて解説

このブログの内容は、以下の動画でも解説しています!

マネードクターとは

まずは、マネードクターの概要について押さえておきましょう。

運営は株式会社FPパートナー

「お金のことはなんでも相談してOK!」というお金の相談サービス

2,000名を超えるFPが在籍

- 子育てを始める時

→ 出産費用や将来の教育費の準備、医療保障や自治体の補助について。 - もっと貯蓄したい時

→ お金が貯まらない理由を見つけるなど、ライフプラン計画の見直しについて。 - 老後のことを考えた時

→ 年金以外に必要な貯金の額、介護費用や相続について。 - 投資をしたい時

→ 手元に残しておくべきお金と攻めるお金の割合など、資産運用のバランスについて。

相談できる内容は、誰もが一度は悩んだことがあるであろう王道テーマというワケです。

マネードクターは、相談場所について限定されていません。

- お客さんの自宅

- 最寄りのカフェ

- オンライン

- マネードクターの実店舗 など

どんな場所でもOKです。

相談者の都合に合わせて自由に決められるため、利便性は非常に高いと言えるでしょう。

そして相談料は「無料」になっています。

「ご納得いただけるまでご相談ください」とのことなので、何度相談しても相談者の負担はありません。

また相談時間の平均は1時間~1.5時間程度で、お客様満足度は93.3%とのこと。

1年かけて6,354名に対して行われた調査結果(有効回答数1,098件)なので、ある程度信頼性のある数字と言えるでしょう。

- お金に関してなんでも相談できる

- どんな場所でも相談できる

- 何度相談しても無料

- お客さんの多くが満足している

続いて、このサービスが一体どのくらい儲かっているのか見ていきましょう。

高収益の裏側3選

マネードクターにどれだけの売上・利益があるのか、運営会社であるFPパートナーの決算書などを読み解いていきましょう。

本来会社が

- どれくらい儲けているか?

- どのように儲けているか?

- どのくらい財産を持っているか?

というのは、調べても良く分からないものです。

しかしFPパートナーは上場企業なので、経営はガラス張りになっています。

情報がかなりオープンになっているため、見ることのできる資料はたくさんあります。

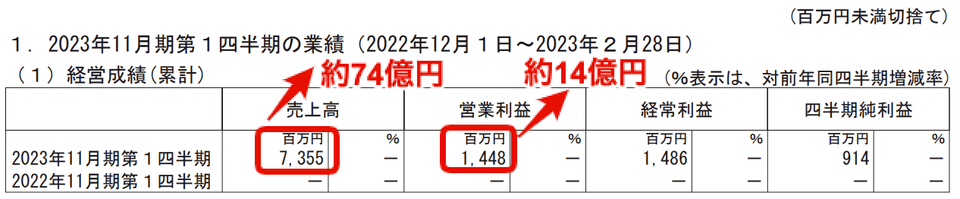

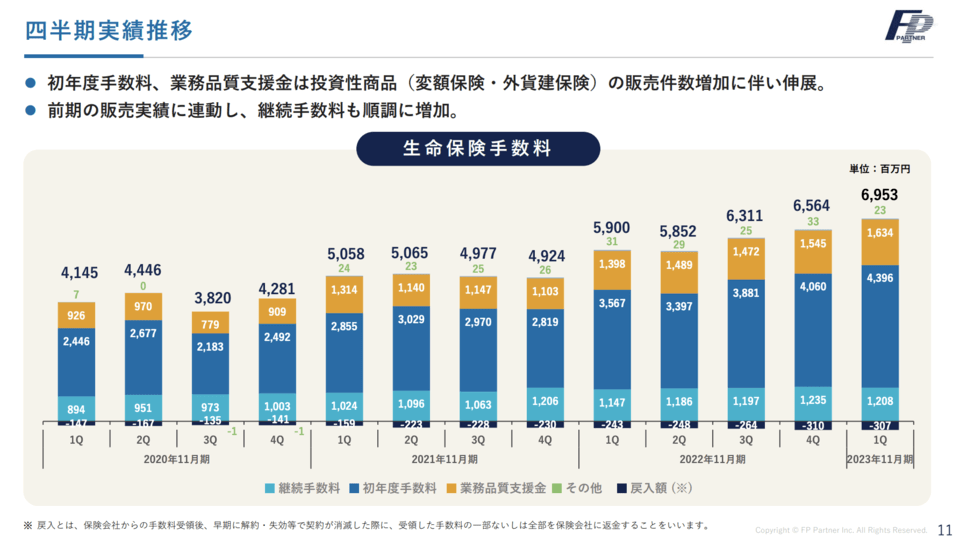

結論、マネードクターの四半期の売上・利益は以下の通りです。

- 売上高:約74億円

- 営業利益:約14億円

とてつもなく儲かっていることが分かります。

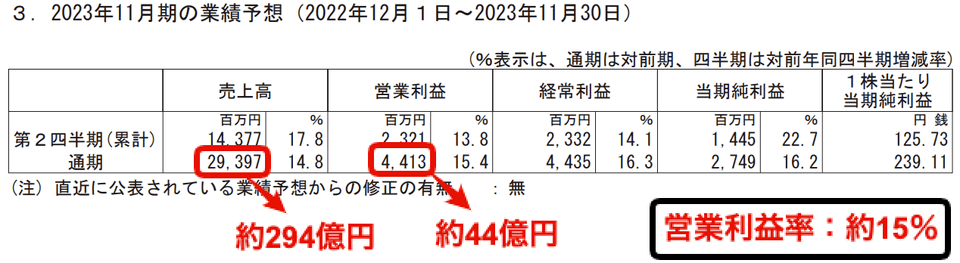

上記で紹介したのは四半期決算の数字なので、3カ月での売上・利益です。

- 売上高:約294億円

- 営業利益:約44億円(営業利益率15%)

業種により異なるものの、営業利益率は一般的に5%~10%が標準ラインと言われています。

11%を超えると優良で、15%あれば収益性の高い会社と判断しても良いでしょう。

このように、マネードクターは高収益を誇る会社です。

- 生命保険の販売

- 重要KPIは、保険の「契約件数」と「顧客数」

- MDRTこそ利益の源泉

高収益の裏側①:生命保険の販売

- 無料でお金の相談に乗りつつ

- お客さんの悩みを解決するのに、保険が有効であれば提案する

- お客さんがそれに納得してサインすれば契約成立

→ マネードクターは、保険会社から報酬をもらえる。

上記のような仕組みになっているワケです。

要は、マネードクターは保険代理店です。

「FP=保険屋」というイメージを持っている人もいるでしょう。

保険販売をしているFPの人は、次のように言うかもしれません。

FPパートナーのような上場会社であれば、公式資料で実態を確認できます。

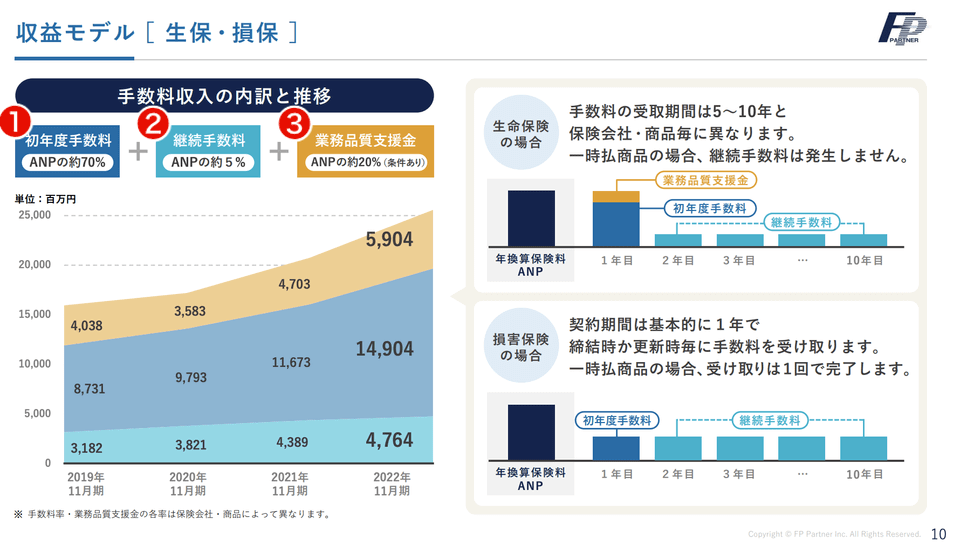

下図の「収益モデル」と題された資料をご覧ください。

FPパートナーの手数料収入の推移が載っています。(下図左)

- 2019年11月期:約160億円

- 2020年11月期:約172億円

- 2021年11月期:約208億円

- 2022年11月期:約256億円

上図左上には、手数料の内訳も書いています。

❶ 初年度手数料:ANPの約70%

- ANPは「新契約年換算保険料」のこと。(Annualized New business Premiumの略)

- 月額1万円の保険契約のANPは、12万円。

- 仮に皆さんが月額1万円の保険契約を結ぶと、初年度マネードクターに12万円 × 約70% = 8万4,000円ほどの手数料が入る。

❷ 継続手数料:ANPの約5%

- 皆さんが保険契約を継続し続ける限り、毎年ANPの5%~10%の手数料がマネードクターに入る。

❸ 業務品質支援金:ANPの約20%

- 保険代理店が自社の体制整備に使用するために、保険会社から払われる支援金。

- 外貨建て保険・変額保険などの複雑な商品を売ると、この部分の収入が伸びる。

結局皆さんが保険の契約をすると、マネードクターはざっくり年間保険料分くらいは儲かるというワケです。

これが、マネードクターのメインの収益源です。

手数料収入があるからこそ、お金の相談サービスが無料でも成り立つワケです。

高収益の裏側②:重要KPIは、保険の「契約件数」と「顧客数」

ここまでの内容から、次のような感想を持った人もいるかもしれません。

売上の90%以上が生命保険販売の手数料とは言うものの、決してそれだけというワケではありません。

お金にならない「正真正銘の無料相談」も、それなりにはあるでしょう。

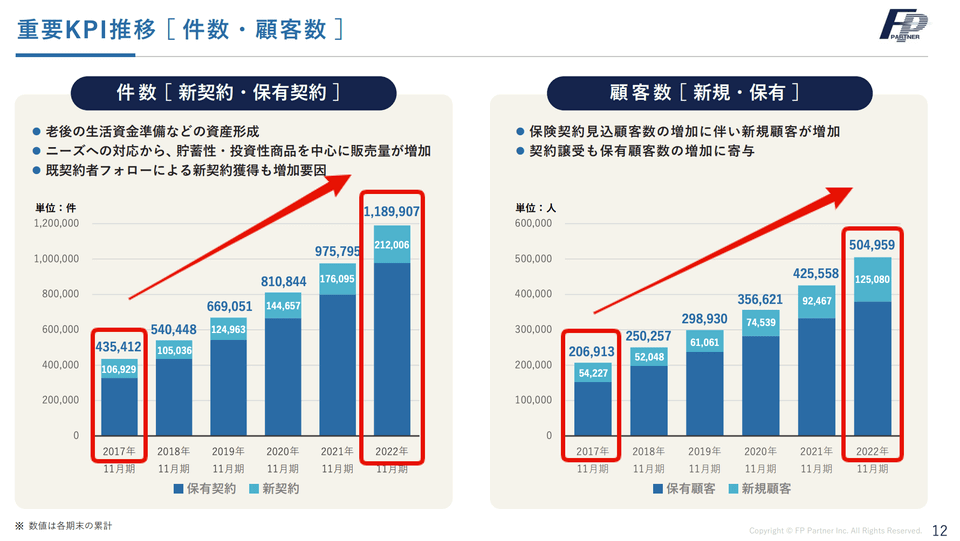

しかしマネードクターが、KPIを保険の「契約件数」と「顧客数」にしているという現実もあります。

KPIは日本語にすると、「重要業績評価指標」になります。

KPIが伸びていれば、経営がうまくいっていると判断するワケです。

- 2017年11月期:435,412件

- 2022年11月期:1,189,907件

保険契約が順調に伸びていることが分かります。

KPIが良好、つまり経営がうまくいっているというワケです。

また上図右は、顧客数を表しています。

- 2017年11月期:206,913人

- 2022年11月期:504,959人

KPIが良好で、経営がうまくいっていることが分かります。

マネードクターは、KPIを次のようなものに設定していません。

- お客さんの「資産残高」

→ お客さんの資産が増えれば増えるほど、経営がうまくいっていると判断。 - お客さんの「お金の悩み」を解決した数

→ 悩みを多く解決すればするほど、経営がうまくいっていると判断。

上記に挙げたものは、マネードクターのKPIではありません。

重要なのは、あくまで保険の契約件数や顧客数というワケです。

仮に会社の売上や利益が伸び悩む中、株主に次のような説明をしたらどうなるでしょうか?

「会社の業績はイマイチですが、お客様の資産は増えているのでOKです」

「会社の業績はイマイチですが、お客さんが喜んでくれているのでOKです」

上場企業としては、株主に対して「保険契約と顧客が増えている(=売上・利益が伸びる)」と言えることが重要なワケです。

顧客ニーズに答える

従業員や取引先、金融機関のニーズに答える

株主の要求にしっかり答える

中身が丸見えの上場企業では、上記のようにいろいろな人の要求を満たすことが求められます。

FPパートナーの時価総額は、上場して1年経たない間に約3倍になりました。

これを達成できたのは、KPI設定の適切さやKPIを伸ばすための施策の正しさがあるからでしょう。

つまり、保険の「契約件数」と「顧客数」にこだわることが、まさに高収益の秘密というワケです。

高収益の裏側③:MDRTこそ利益の源泉

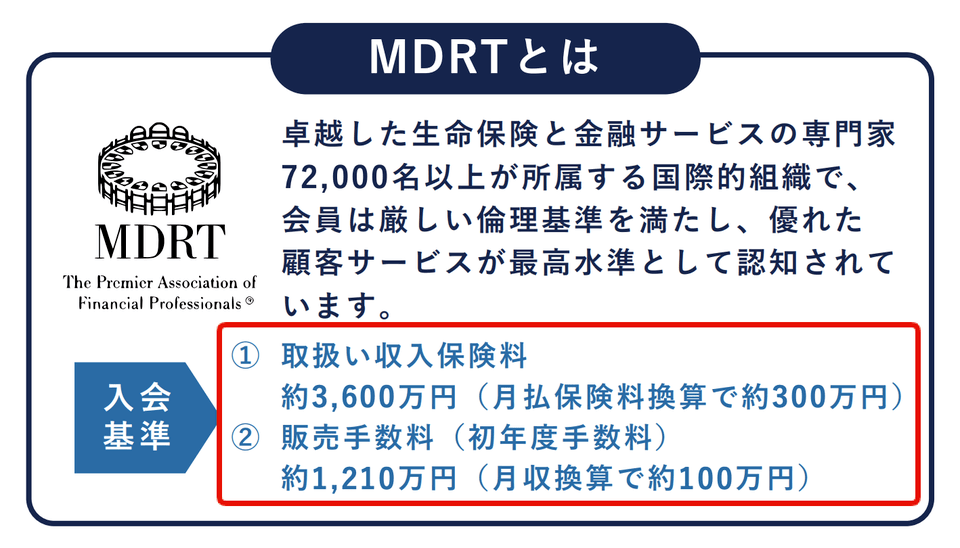

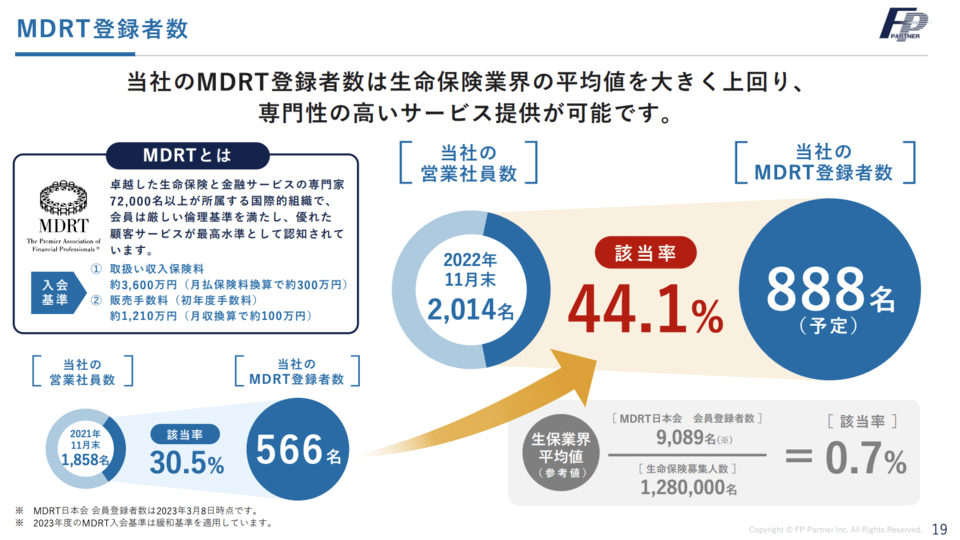

MDRTというのは、Million Dollar Round Tableの略語で、エリート保険販売員だけが会員になれる組織です。

マネードクターの資料によると、「卓越した生命保険と金融サービスの専門家、72,000名以上が所属する国際組織」とのことです。

ミリオンダラー・ラウンドテーブル、日本語にすると「百万ドルを稼ぐ者たちで囲む円卓」というイメージでしょうか。

MDRTの入会基準は、以下のように非常に厳しい条件で知られています。

- 取扱い収入保険料:約3,600万円

- 販売手数料:約1,210万円

上記の水準を達成する場合、年収1,000万円を超えるレベルで保険をたくさん売らなければなりません。

マネードクターが「ただの保険代理店」なのであれば、ここまで急激な成長は遂げなかったでしょう。

これだけ保険契約が伸びているのは、集客の仕方・営業の仕方が上手だからです。

そしてその営業を支えるプロこそが、MDRT会員というワケです。

生命保険業界の平均値0.7%と比較すると、大きく上回る水準になっています。

また下図のように、MDRT登録者の人数もどんどん増加しているとのことです。(566名 → 888名予定)

高度な専門知識を持つ一流の営業マンを大量に抱えていることが、マネードクターの高収益の秘密です。

優秀な人材を集めてどんどん保険を売り、営業マンの年収や会社の売上・利益を伸ばしているワケです。

最後に、マネードクターに関するプチ情報を紹介します。

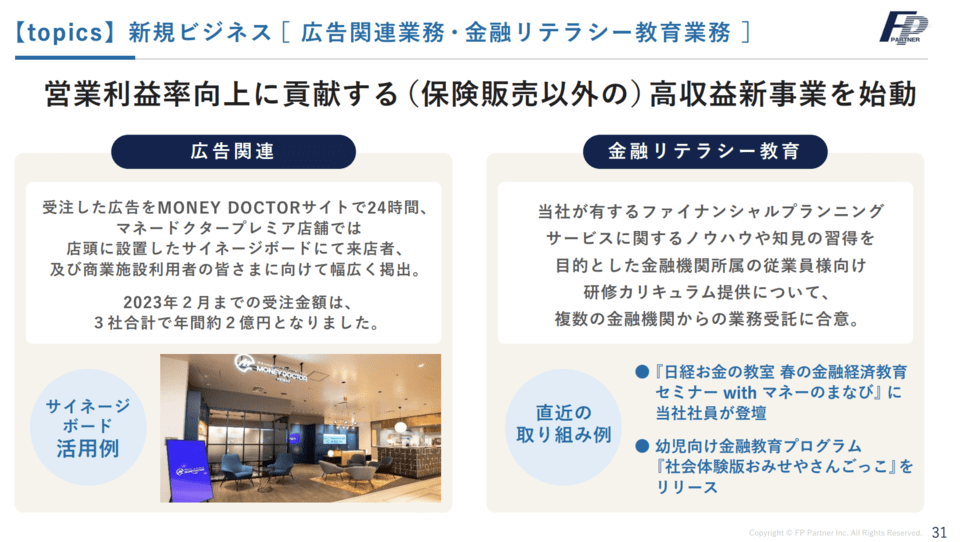

マネードクターは保険販売を高収益事業と認識した上で、他の高収益事業も始めています。

- 広告関連

- 金融リテラシー教育

たしかに広告業は利益率が高いビジネスです。

一方で、金融教育についてはどのようなビジネスか想像がつきません。

金融教育をテーマに発信しているリベ大としても、マネードクターが今後どのように高収益化するのか興味深くチェックしていきます。

ここで一部Q&Aを紹介します。

(参考:株式会社FPパートナー「2023年11月期 第1四半期 決算に関する質疑応答集」)

当社に入社後、約2カ月間の研修期間を設けており、研修期間含め入社3カ月後には売上に寄与すると見込んでおります。研修終了後は継続的に教育を行いつつ、より早く現場での経験を積み、MDRT登録者となるような人材に育ててまいります。

そして新入社員をMDRT登録者に育て、また他社との差別化要因にしていくワケです。

次に紹介するQ&Aも、かなり強気な内容になっています。

特に懸念点はございません。今後も人材の採用や営業利益率にこだわり事業拡大を進めてまいります。

優秀な人材を揃えた生命保険販売事業を、いかに優秀なビジネスモデルと考えているか良く分かる回答です。

ちなみに保険販売で儲けているのは、保険代理店だけではありません。

保険を作っている大元、保険会社の存在も忘れてはいけません。

いずれにせよ、今回解説したように上場企業はたくさんの情報を出してくれています。

このように「売り手側」の目線で世の中を見るのは、とても良い勉強になります。

ぜひ皆さんも一度、自分の目で決算資料を眺めてみましょう。

まとめ:払うべきところにしっかり払い、トータルで得しよう!

今回の記事では、以下の2点について解説しました。

マネードクターとは

高収益の裏側3選

マネードクターは、株式会社FPパートナーが運営する「お金のことはなんでも相談してOK!」というお金の相談サービスです。

「家計管理」「子育て」「老後」「資産形成」といったお金の悩みについて、完全無料で相談に乗ってもらえます。

現状2,000名を超えるFPが在籍しており、利便性が高いことでも人気のサービスです。

マネードクターの最新の業績(四半期)は以下の通りです。

- 売上高:約74億円

- 営業利益:約14億円

- 売上高:約294億円

- 営業利益:約44億円(利益率15%)

高収益のマネードクターですが、その裏側(秘密)は次の3つです。

売上の90%以上は、生命保険の販売手数料です。

ざっくり保険契約の保険料1年分くらいが、自社の売上になります。

お金に関する相談料で売上を立てているワケではありません。

会社が重視しているKPI(=重要業績評価指標)は、保険の「契約件数」と「顧客数」です。

会社を成長させるためには、保険の契約件数と顧客数を増やすことが最重要というワケです。

保険の契約件数や顧客数を増やすためには、集客する力・営業する力が重要になります。

営業に関してキーになるのが、MDRTという高度な専門性を持つ保険営業のプロフェッショナルです。

MDRT会員になれるのは、厳しい条件を満たす限られた高年収エリート営業マンのみです。

この会員がたくさんいることからも、保険をたくさん売っていることが分かります。

以上が今回の内容のまとめです。

結局皆さんに一番お伝えしたかったことは、「無料のお金の相談は成立しない」という紛れもない事実です。

完全無料というのは、どれだけ頑張っても難しいでしょう。

- 人件費

- 場所代

- その他諸々の経費

しかしお金の相談をしたい人は、お金に困っているケースも少なくありません。

このような人から直接、しかもそれなりのお金をもらうのは難しいものです。

そこで大規模な相談サービスを成り立たせる場合、どうしても他の収入源が必要になります。

マネードクターの場合、他の収入源が生命保険の販売というワケです。

とはいえ広告収入があっても皆さん向けのコンテンツを作るのが精一杯で、個別対応の相談サービスを作るのは難しいのが現実です。

なお皆さんご存じの通り、両学長自身は保険にあまり加入していません。

加入しているのは、火災保険や自動車保険くらいです。

もちろん家族や友人にも、基本的にはその他の保険はすすめていません。

この辺りの内容を詳しく知りたい人は、ぜひ以下の過去記事を参考にしてください。

リベ大では、状況次第で最低限の掛け捨て保険をおすすめすることはありますが、貯蓄型保険はおすすめしません。

- 保険会社や保険代理店がこれほど儲かっているのはなぜなのか?

- 保険会社が儲かる原資はいったい誰が負担しているのか?

わざわざゴミの山から宝を探す必要はありません。

とにかく、民間保険は必要最低限で十分です。

皆さんはすでに、世界最強の保険(=公的保険)に入っています。

「公的保険 + 自己資金」が守りのベース、そして「株、債券、不動産」などが攻めのベースです。

リベ大としては、民間保険は攻守のどちらでも主役になり得ないと考えています。

両学長の知人である著名なFPさんは、次のように言っていたそうです。

今回見てきた内容で、「結局マネードクターはどうなの?」と感じた人もいるでしょう。

- 本当に必要で、良質な保険商品を提案してくれているのか?

- 「結論ありき」で、保険を提案しているだけなのか?

「マネードクターの収入源は、保険販売の手数料」という現実を頭の片隅に置きながら、提案の内容を精査すると良いでしょう。

このような内容をお伝えすると、「相談サービスだけ無料で使い、保険は契約しなければOK!」という人が必ず出てきます。

最初からこのようなスタンスなのであれば、そもそも利用すべきではありません。

リベ大で学んでいる皆さんは、「保険は必要最低限」という人が多いはずなので、マネードクターのメイン想定顧客ではないでしょう。

そもそもFP3級・2級であれば、自分で勉強すれば十分取得できます。

その上で「自分で解決できない悩み」があれば、相談料を払って相談しましょう。

払うべき相談料を払わないこと自体に、そもそもの問題があるワケです。

- 3万円の相談料を払えば50万円のメリットがある。

- 3万円の相談料をケチった結果、ぼったくり保険を購入して100万円損する。

上記のような結果が起こることに気づくべきでしょう。

自分でお金の知識を身に付けながら、払うべき相談料はしっかり払うというのが、最も安上がりで資産形成に効果のあるコスパの良い方法です。

繰り返しになりますが、お金の無料相談は成立しません。

少なくとも、1対1での個別相談は無理でしょう。

無料相談を集客のネタにして、バックで何かを売るモデルがほとんどです。

そこで売られるモノの中には、

- 不動産

- 保険

- 投資信託

- 有料セミナー など

ぼったくり商品を含めたさまざまなモノがあります。

「タダほど高いものはない」という言葉もあります。

今回解説した保険に関する内容に限らず、何についても同じことが言えます。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!