こんにちは、こぱんです!

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

2021年の1年間で、リベ大のYouTubeチャンネルは大きく成長しました。

- チャンネル登録者数:累計170万人(約100万人増 )

- 再生回数:累計3.5億回(約2.4億回増 )

- 再生時間:累計約5,800万時間(約4,000万時間増 )

Nox.Limitedの調査によると、2021年に公開したリベ大の動画は年間46本が急上昇入りし、2021年の急上昇入りチャンネルランキングでは総合5位となったそうです。

(出典: PR TIMES「2021年急上昇動画が最も多いチャンネルをリリース!「YouTube年間急上昇ランキング」発表 by NoxInfluencer」より)

本当にありがとうございます。

リベ大の究極の目的は、皆さんの人生が今よりも自由になる手助けをすることです。

この目的を達成するために、YouTubeで得た収益は貯めることなく使い、今後もいろいろな企画やサービスを作っていきます。

さて、リベ大で学ぶ皆さんがいくら勉強熱心とはいえ、「2021年に公開されたすべての動画を見た!」という人は少ないのではないでしょうか。

そこで今回の記事では、リベ大が「これは大切な内容なので見てほしい!」と厳選した動画を「2021年 人生が変わるおすすめ動画8選」として紹介します。

動画の大切なポイントを押さえて解説するので、この記事だけでも十分学びはありますが、「もっと詳しく知りたい!」という動画があれば、本編もぜひ見てください。

目次

- 1 解説動画:【大事なことだけ凝縮】2021年おすすめのヒット動画を8つ厳選して紹介・解説します

- 2 2021年 人生が変わるおすすめ動画8選

- 2.1 【〇%が貧困】「今の日本」が良く分かる統計データ10選

- 2.2 【小金持ちはどんな人?】資産5,000万円以上の準富裕層の「典型例」を3つ解説

- 2.3 【高すぎると不利】もっともコスパの良い年収は?「最適年収」3パターンについて解説

- 2.4 【2021年版】月5万円の副収入を手に入れよう!おすすめ副業9選

- 2.5 【これが本質】明日からお金が貯まるようになる秘密の質問9選

- 2.6 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答

- 2.7 【全員が含み益】つみたてNISAの「現状」と「対策」について解説

- 2.8 【意外にやりがち】目の前にある幸運を「スルーする人」の特徴5選

- 3 まとめ:2021年おすすめのヒット動画を見直し、自由な人生へ近づこう

解説動画:【大事なことだけ凝縮】2021年おすすめのヒット動画を8つ厳選して紹介・解説します

このブログの内容は下記の動画でも解説しています!

2021年 人生が変わるおすすめ動画8選

リベ大が厳選する、2021年に公開された「人生が変わるおすすめ動画」は以下の8つです。

- 【〇%が貧困】「今の日本」が良く分かる統計データ10選

- 【小金持ちはどんな人?】資産5,000万円以上の準富裕層の「典型例」を3つ解説

- 【高すぎると不利】もっともコスパの良い年収は?「最適年収」3パターンについて解説

- 【2021年版】月5万円の副収入を手に入れよう!おすすめ副業9選

- 【これが本質】明日からお金が貯まるようになる秘密の質問9選

- 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答

- 【全員が含み益】つみたてNISAの「現状」と「対策」について解説

- 【意外にやりがち】目の前にある幸運を「スルーする人」の特徴5選

ブログで勉強したい方はそちらをご確認ください^^

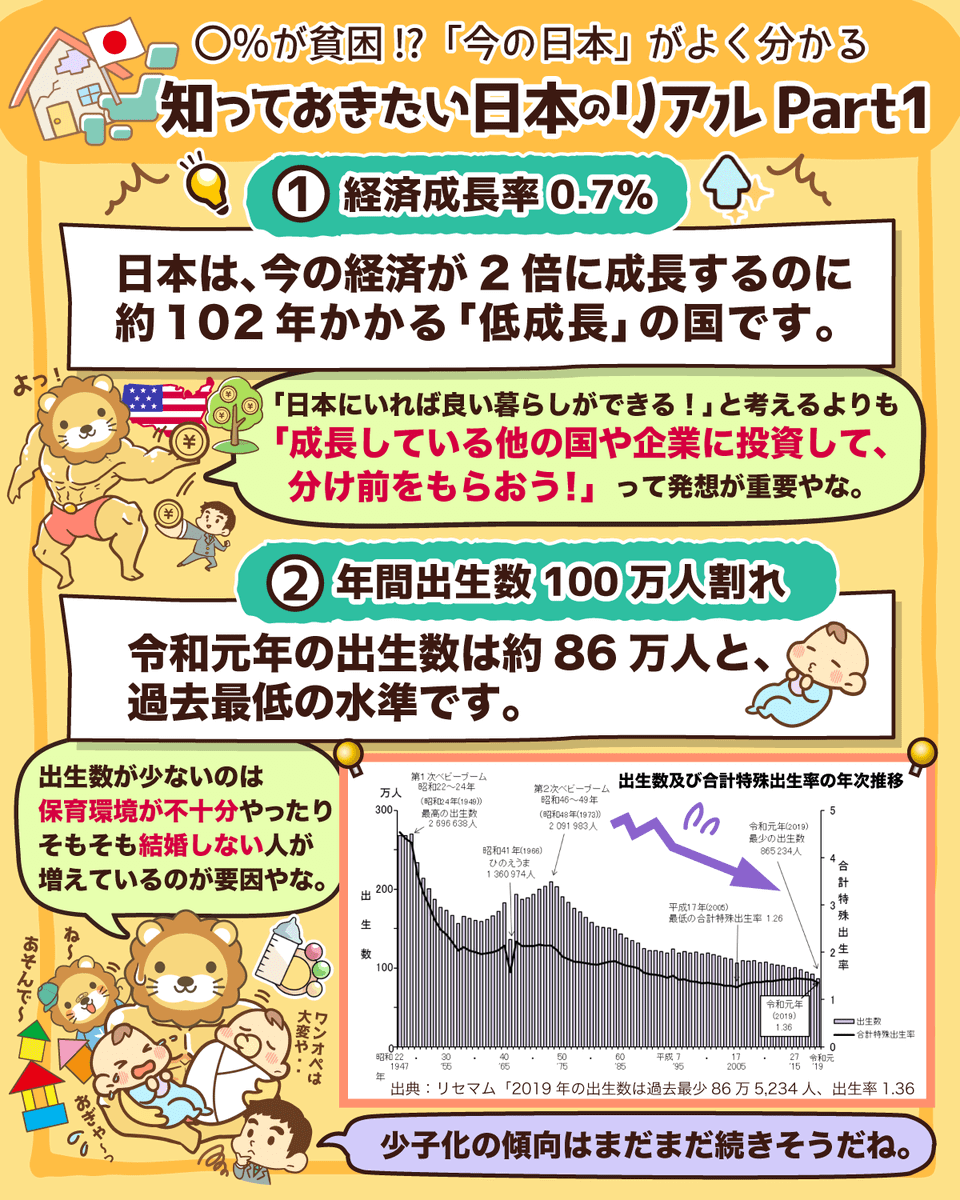

【〇%が貧困】「今の日本」が良く分かる統計データ10選

2021年5月10日に公開し、再生回数が約75万回となった動画です。(2022年1月時点)

この動画では、皆さんの資産形成に関係する10個の統計データを紹介しています。

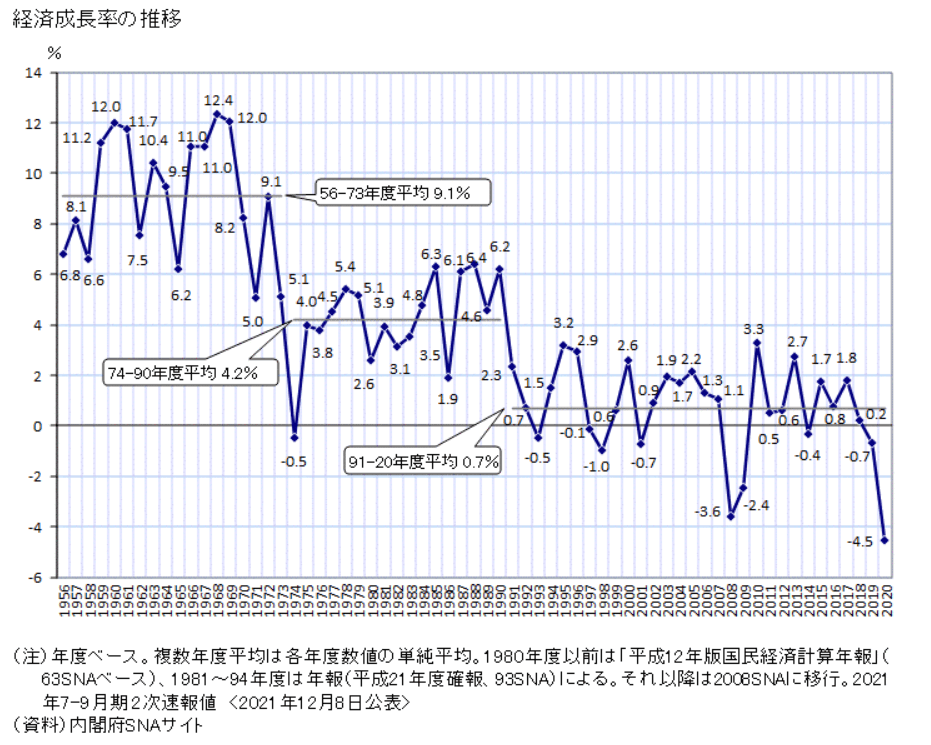

その中の統計データの1つが「1956年以降の日本の経済成長率」です。

- 1956年度~1973年度:年平均9.1%

→ 高度成長期

- 1974年度~1990年度:年平均4.2%

→ 安定成長期

- 1991年度~2020年度:年平均0.7%

→ 低成長期

動画では、経済成長率の他に日本の現状を示すデータを9つ紹介しています。

- ①年間出生数:100万人切り

→ 過去50年で年間出生数は半減している。

- ②高齢化率:40年後には高齢者1人を1.4人で支える

→ 社会保障制度(年金や医療保険など)の弱体化の恐れがある。

- ③60代後半の就業率:男性50%超・女性30%超

→ 年金だけで暮らせる人は少ない。

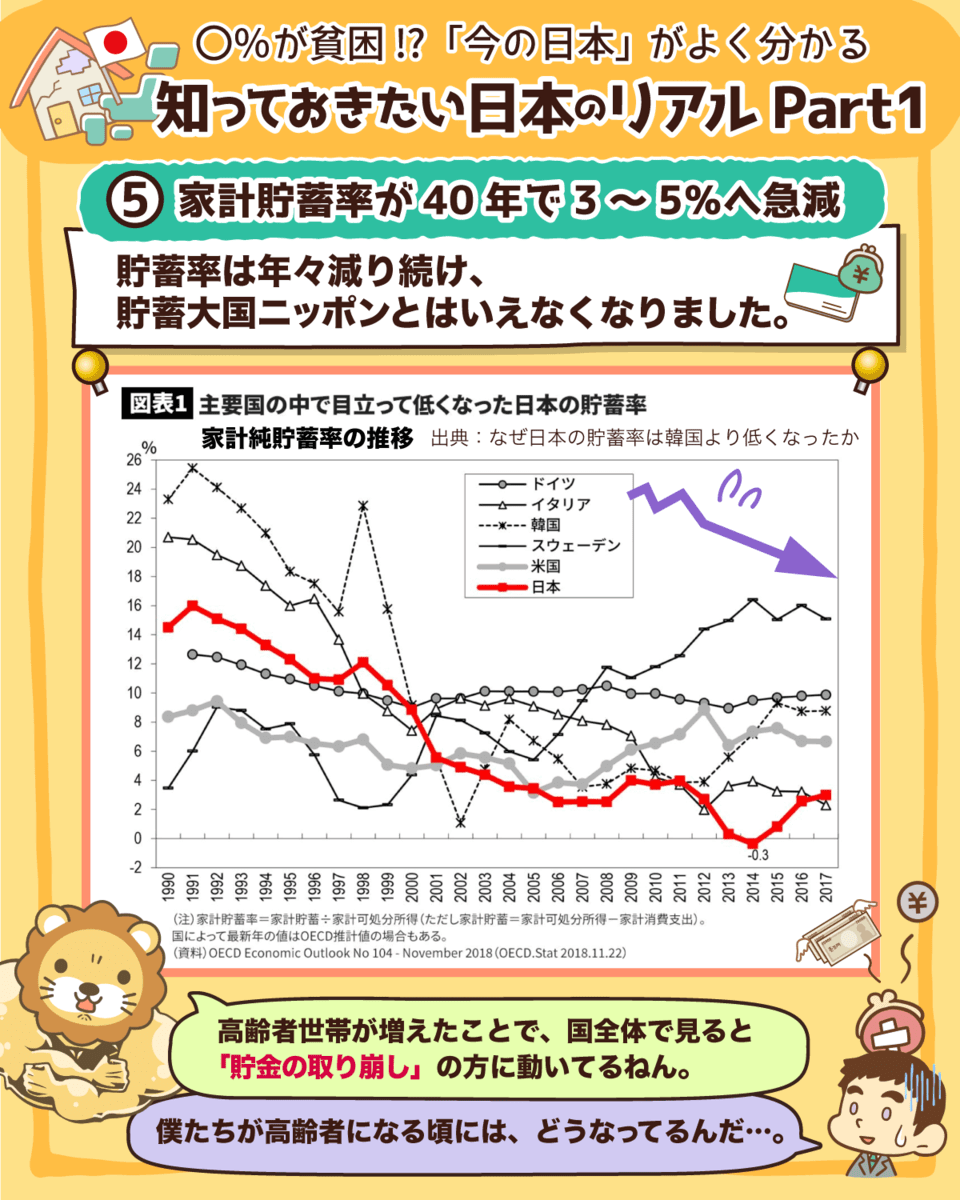

- ④家計貯蓄率:3%~5%

→ 30年前の日本人の貯蓄率は16%もあったが、年々減り続けている。

- ⑤相対的貧困率:15.7%

→ 6人~7人に1人は相対的に貧困となっている。

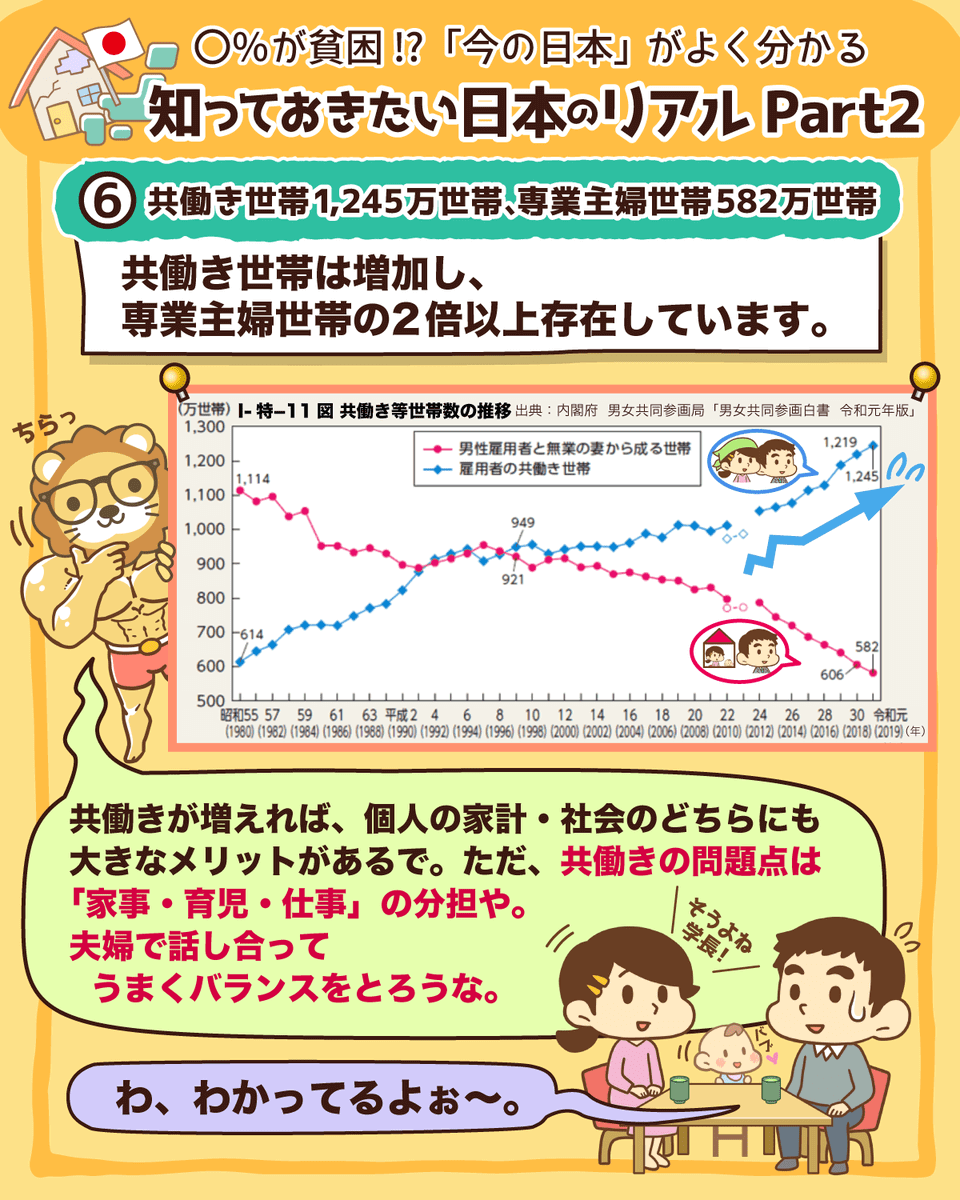

- ⑥共働き世帯:1,245万世帯

→ 共働き世帯は、専業主婦世帯の2倍以上になっている。

- ⑦公的教育支出:GDPの2.9%

→ 日本は公的教育にお金を使わないため、教育格差が広がっている。

- ⑧10年以上の勤続者:45.8%

→ 会社員の約54%は、10年以内に転職している。

- ⑨世襲率:10%

→ 今は就きたい仕事を自由に目指せる時代になっている。

この数字を見て「国に頼るだけでは、豊かな人生は保障されない状況なんだ…」と感じた人もいるでしょう。

しかし、悲観する必要はありません。

一人一人がお金にまつわる5つの力(貯める力・稼ぐ力・増やす力・守る力・使う力)を鍛える努力さえすれば、日本は幸せな人生を送れる国です。

実際、日本は消防・警察・交通・医療などのインフラが整備されていたり、政治の安定性が高かったりと、良い面もたくさんあります。

まずはこの動画で日本の現状を知り、先人達が作ってくれたインフラを享受しつつ、自分の努力で良い未来を作っていきましょう。

▼図解で分かる「知っておきたい日本のリアル」

アニメ動画

→ 【〇%が貧困】「今の日本」が良く分かる統計データ10選(アニメ動画)

【小金持ちはどんな人?】資産5,000万円以上の準富裕層の「典型例」を3つ解説

2021年4月8日に公開し、再生回数が約73万回となった動画です。(2022年1月時点)

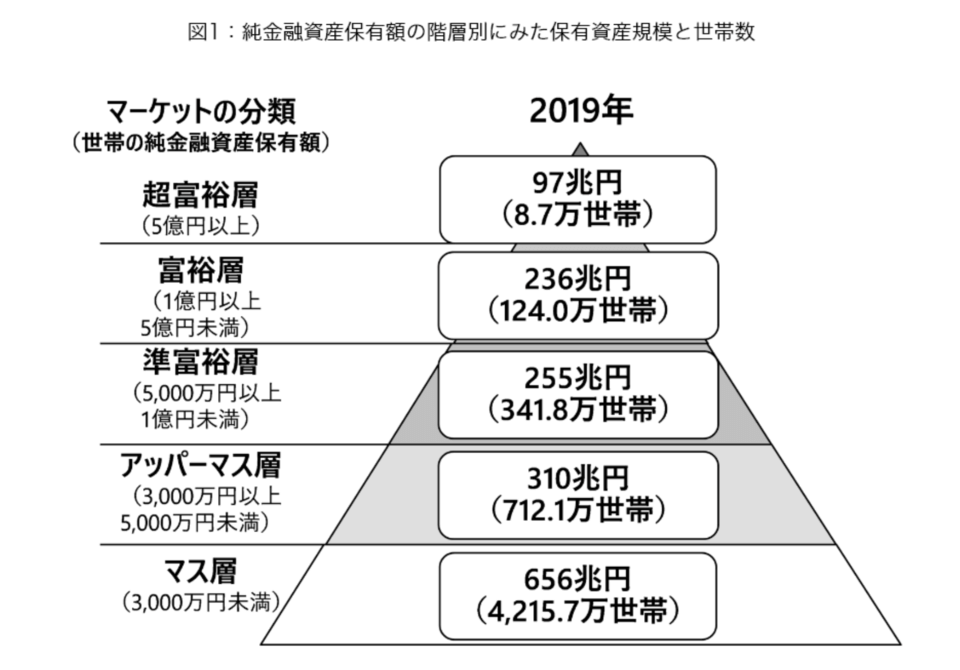

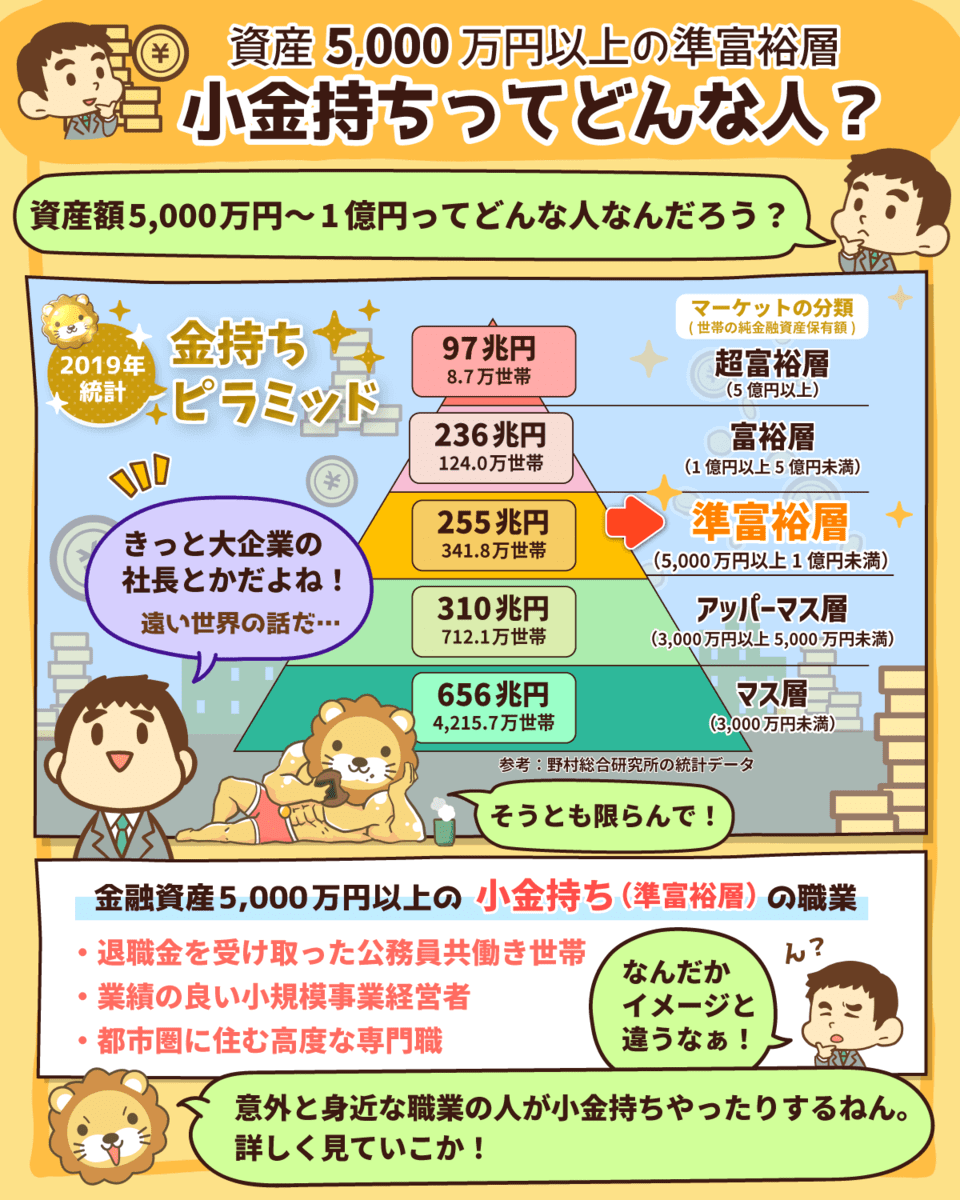

以下の図は、日本の家庭を5階層に分けて、お金持ちの割合を推計したものです。

上記の図にある「準富裕層」は、上位約8.8%の資産をもつ小金持ちと言えます。

では、上位8.8%の準富裕層とは、一体どのような人達なのでしょうか。

準富裕層の典型例は、以下の3つです。

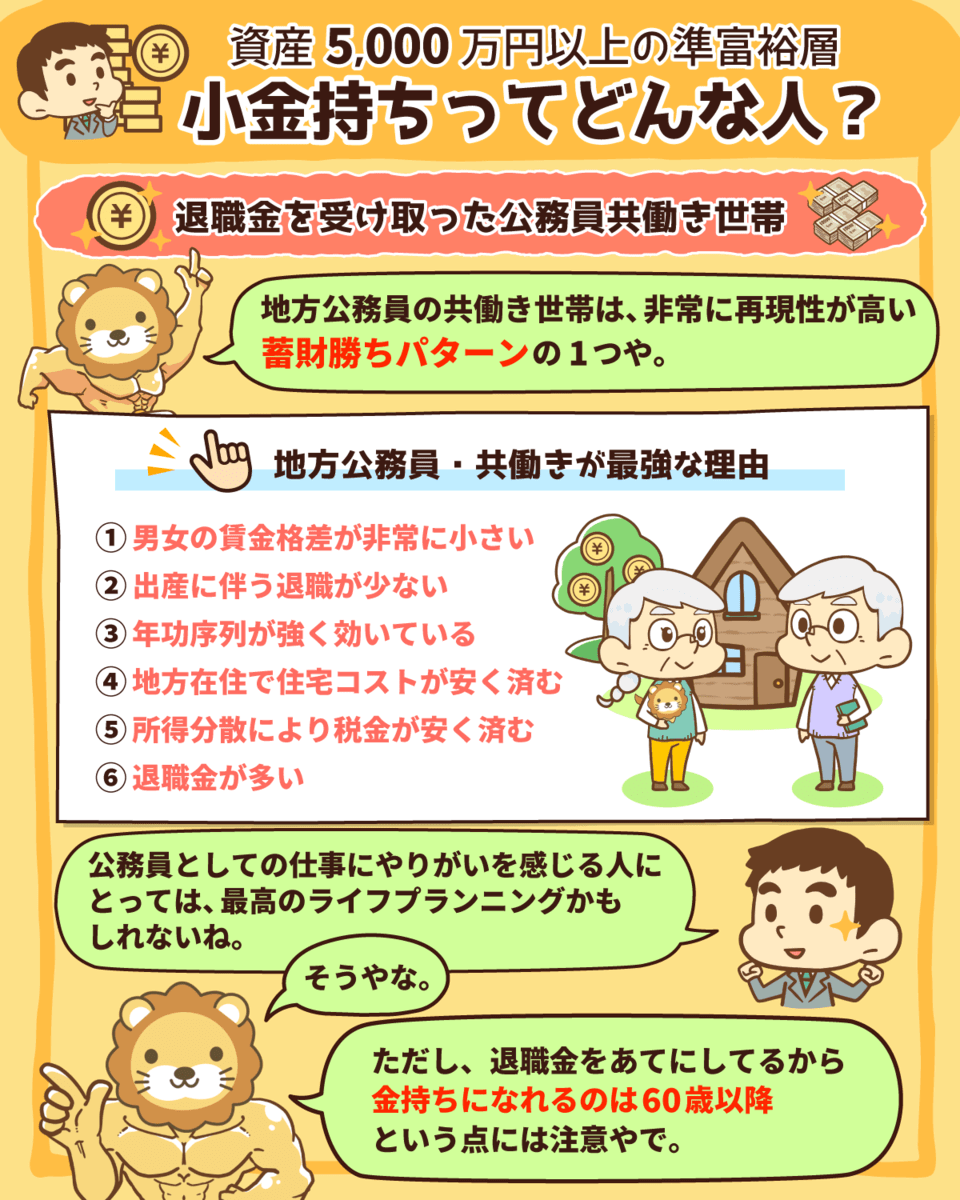

- ①退職金を受け取った元公務員共働き世帯

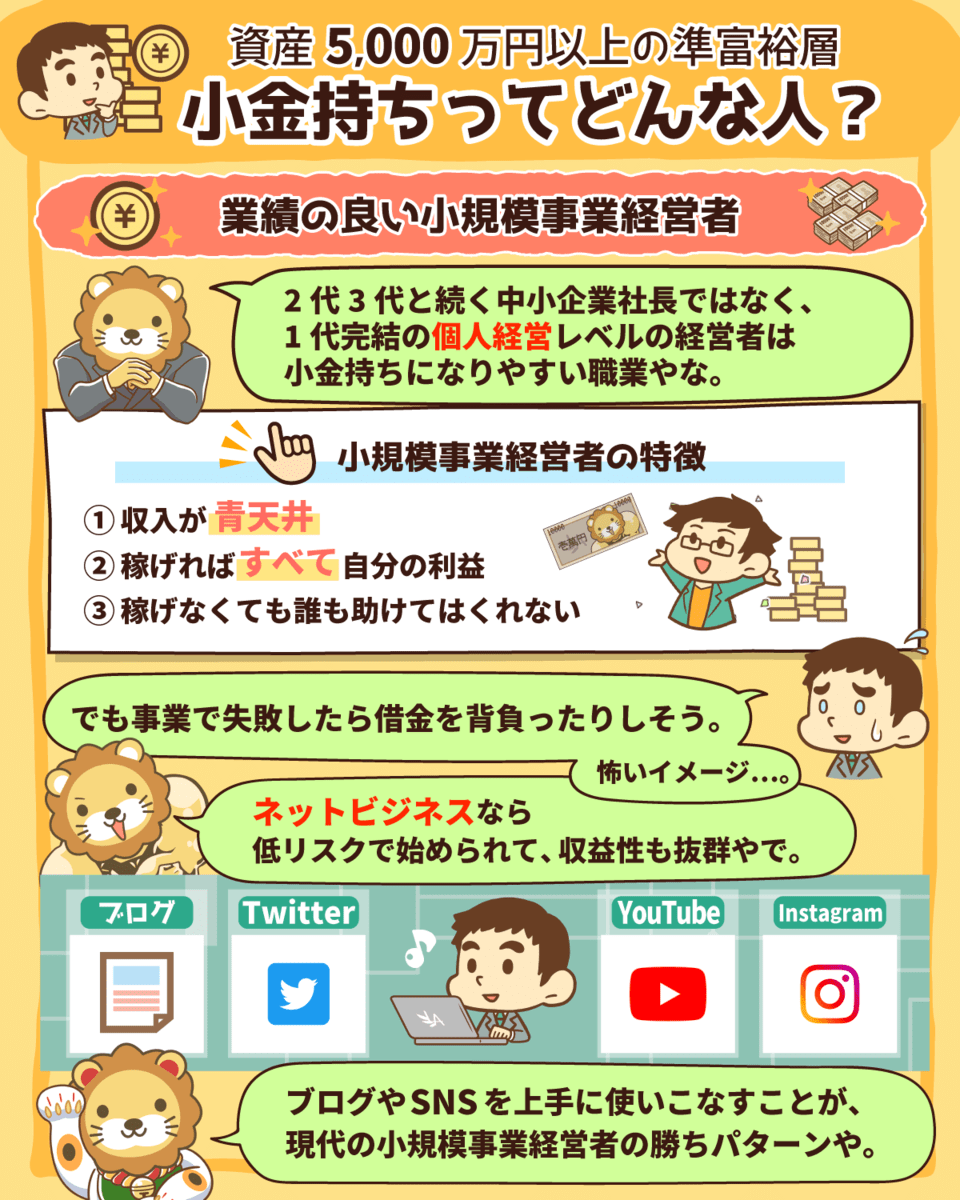

- ②お金回りの良い小規模事業経営者

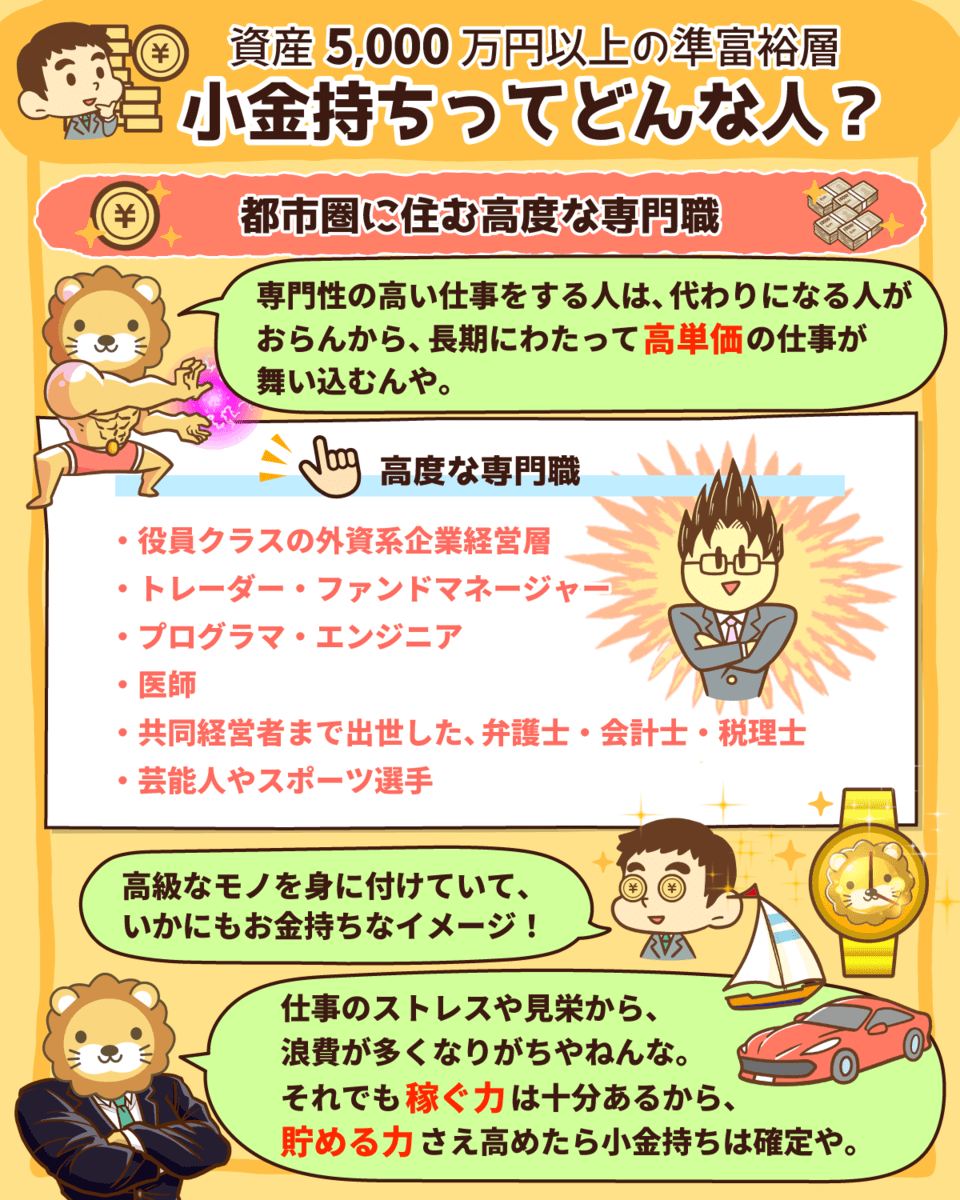

- ③都市圏に住むインカムリッチ・プロフェッショナル

地方の自治体や公立学校で共働きするのは、再現性が高い「蓄財勝ちパターン」の1つです。

公務員共働き世帯が小金持ちになりやすい理由は、以下の通りです。

- 男女の賃金格差が非常に小さい。

- 出産に伴う退職が少ない。

- 年功序列が強く、歳を重ねるだけで給料が上がる。

- 地方在住だと住宅コストが安く済む。

- 所得分散により、税金が安く済む。

- 退職金が多い。

小規模事業経営者とは、フリーランスや中小企業の社長を指します。

会社員や公務員の人は、リスクを嫌って安定をとる人が多いでしょう。

しかし、小規模事業経営者はリスクをとった分、成功すればお金持ちになれるのです。

都市圏に住むインカムリッチ・プロフェッショナルとは、具体的に以下のような人です。

年収1,500万円~5,000万円程度を稼ぐ、全国民の上位3%に入るエリート層です。

ここまで読んで、以下のように思った人も多いでしょう。

「公務員の共働きでもないし、リスクとって独立するのもイヤ。

英才教育を受けて、希少性のある専門職に就いているわけでもない!

どのパターンにも該当しない私は、小金持ちにはなれないの!?」

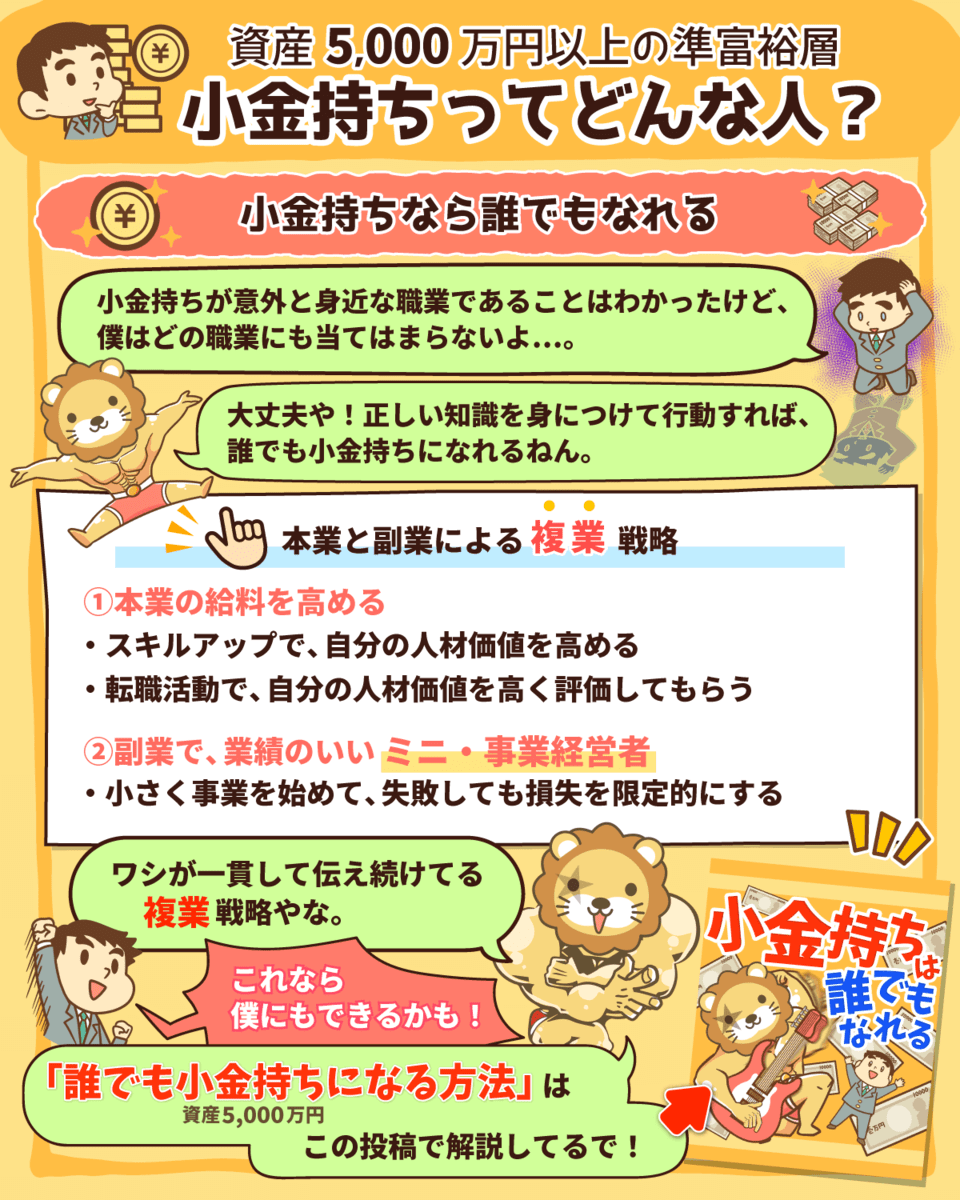

そこで上記のような人のために、「具体的な戦略」をお伝えします。

その戦略とは、以下の両面作戦です。

- 本業の給料を高めて、プチ・インカムリッチ・プロフェッショナルになる。

→ 自己投資と実務で専門性を育てながら、出世や転職によって年収を上げていく。

- 副業で、お金回りのいいミニ・事業経営者になる。

→ 本業の安定を捨てずに、副業で自分の事業を育てていく。

つまり、小金持ちの典型例3パターンの良いところを、少しずつマネして取り入れるというワケです。

上記の両面作戦のメリットとデメリットは以下の通りとなります。

メリット:超低リスクに小金持ちを目指せる

デメリット:時間が不足する

▼図解で分かる「小金持ちってどんな人?」

アニメ動画

→ 【小金持ちはどんな人?】資産5,000万円以上の準富裕層の「典型例」を3つ解説(アニメ動画)

【高すぎると不利】もっともコスパの良い年収は?「最適年収」3パターンについて解説

2021年2月17日に公開し、再生回数が約109万回となった動画です。(2022年1月時点)

先ほど紹介した「準富裕層になるための両面作戦」を読んで、以下のように思った人もいるかもしれません。

しかし年収が高すぎると、お金持ちになるのに不利になってしまうケースもあるのです。

そこでこの動画では、以下の2つを解説しています。

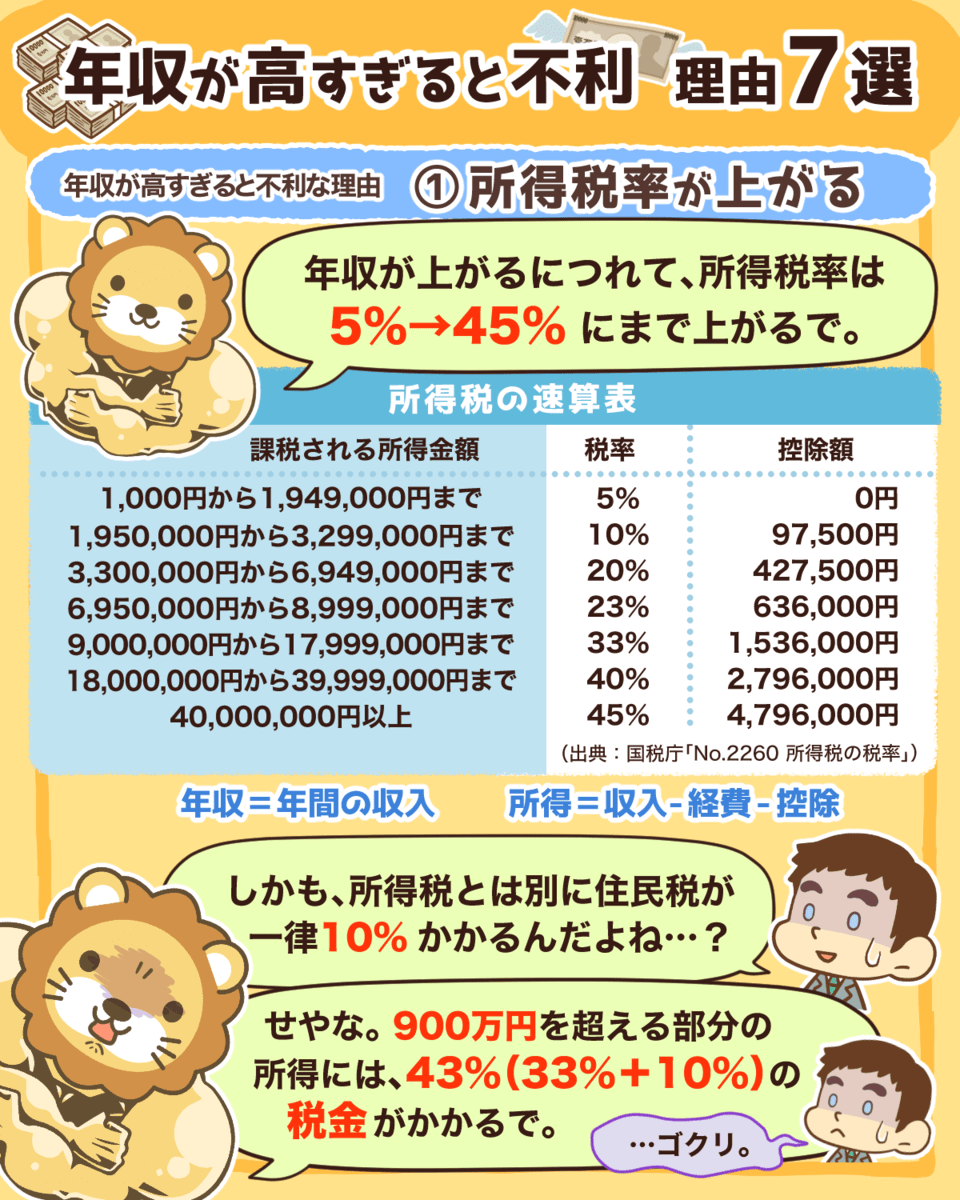

- ①年収が高いと不利になる理由7選

- ②「最適年収」3パターン

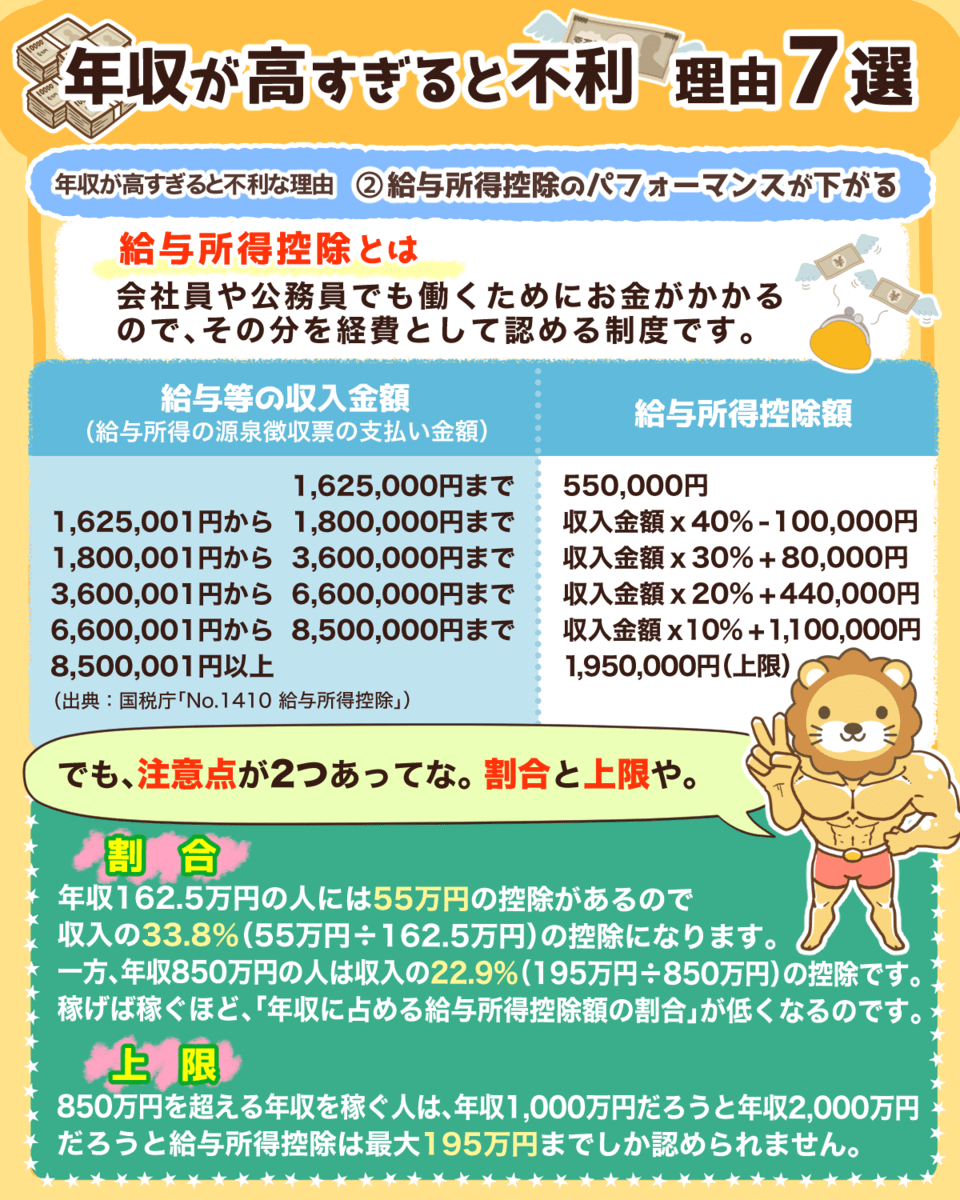

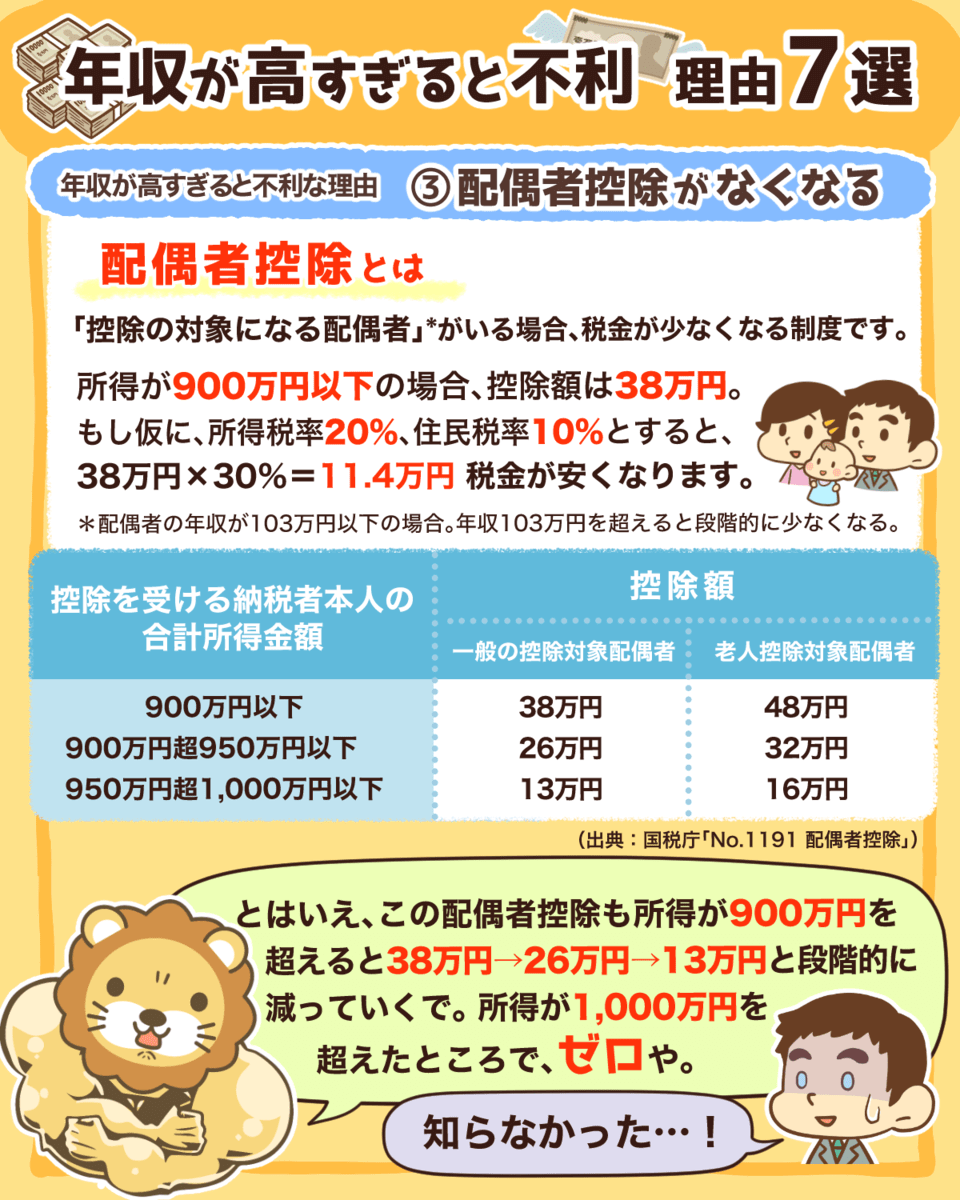

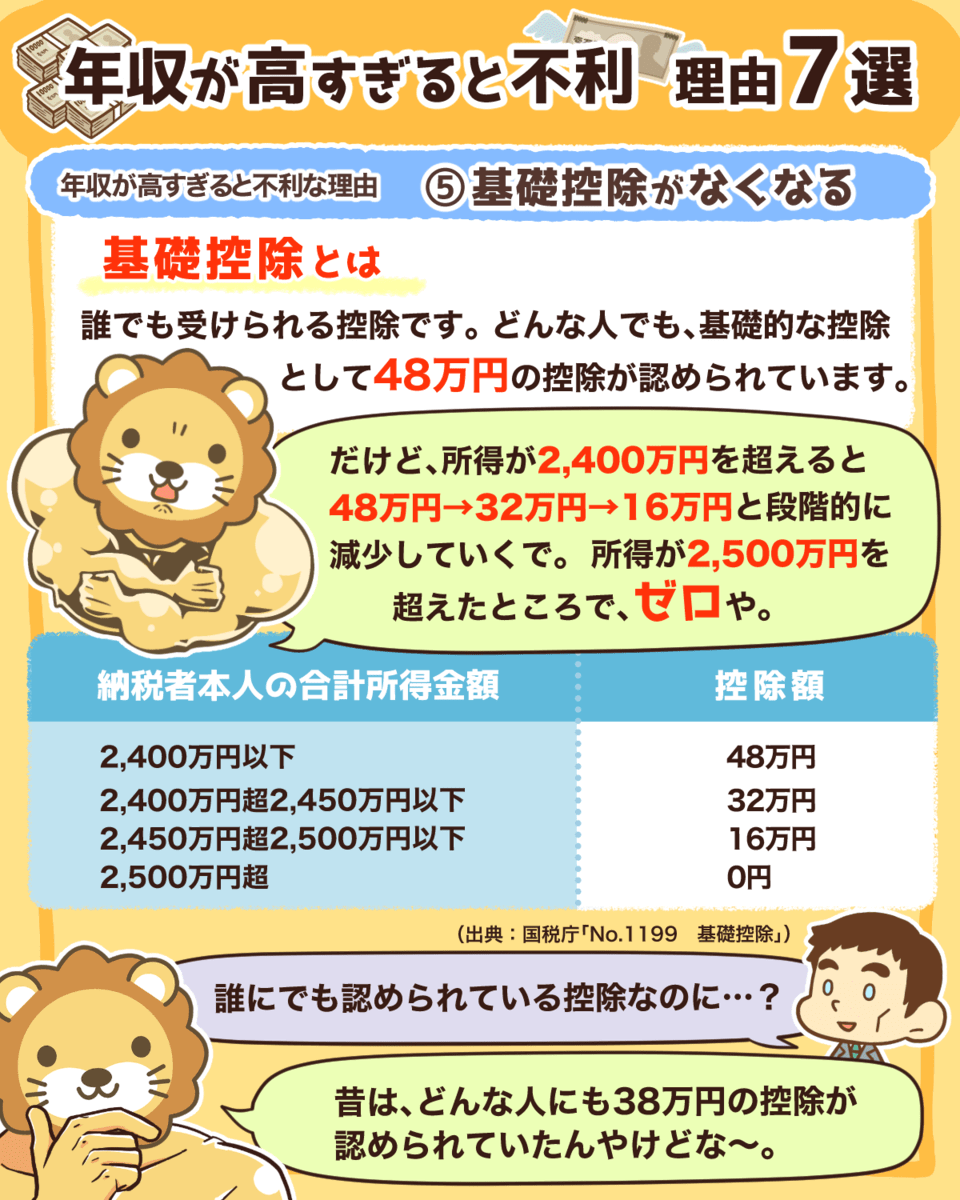

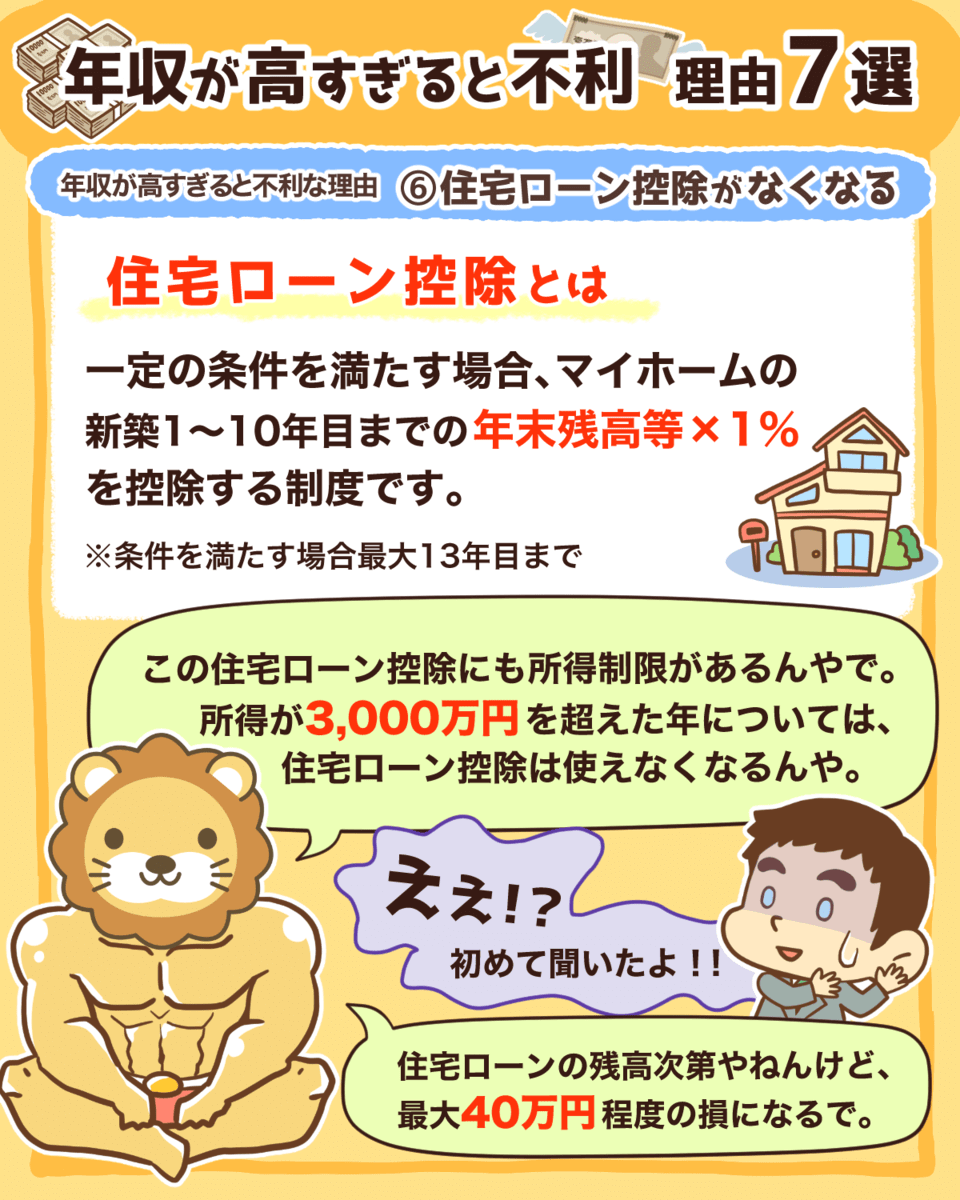

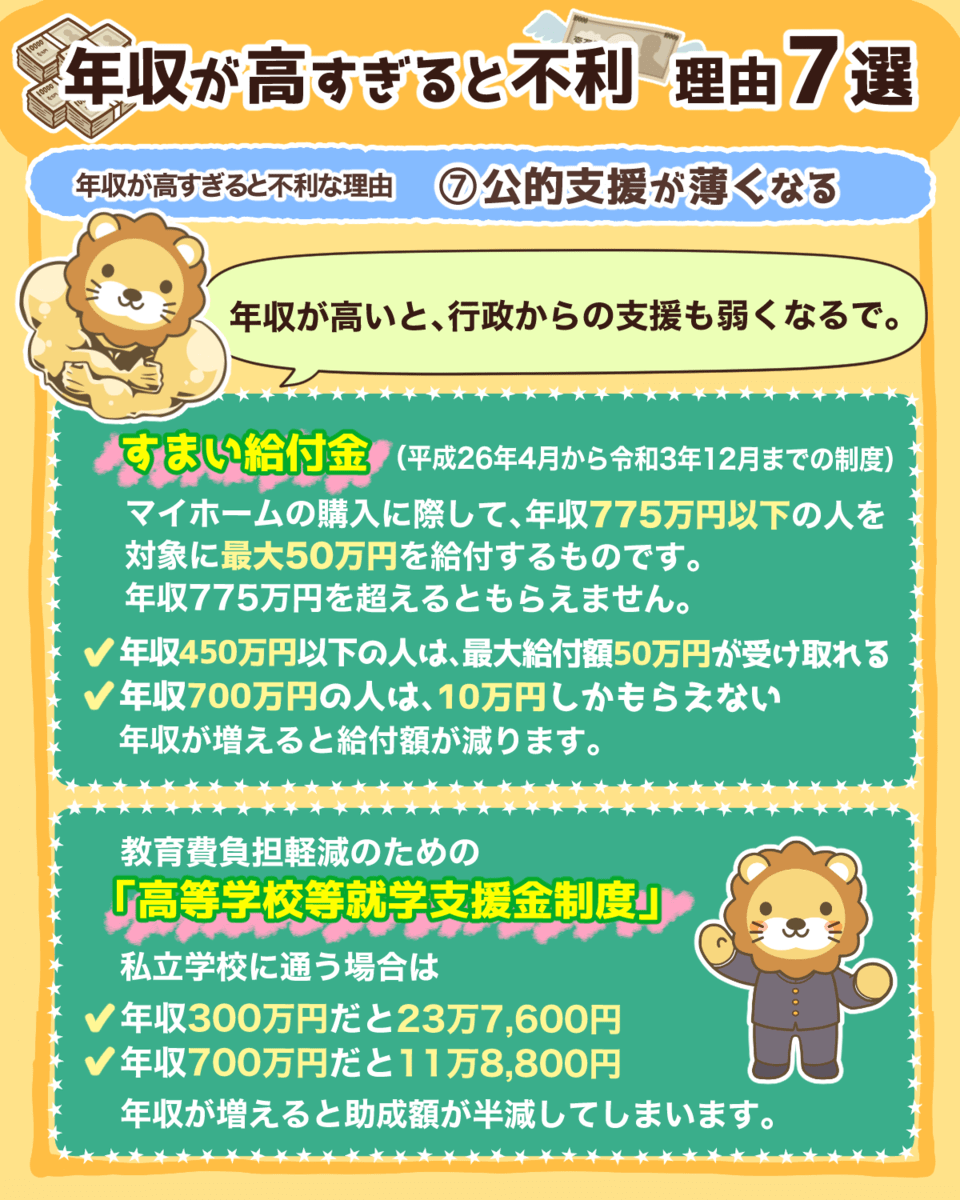

年収が高いと不利になる理由7選は、以下の通りです。

- 所得税率が上がる

- 給与所得控除のコスパが悪くなる

- 配偶者控除がなくなる

- 児童手当がなくなる

- 基礎控除がなくなる

- 住宅ローン控除が使えなくなる

- 公的支援が薄くなる

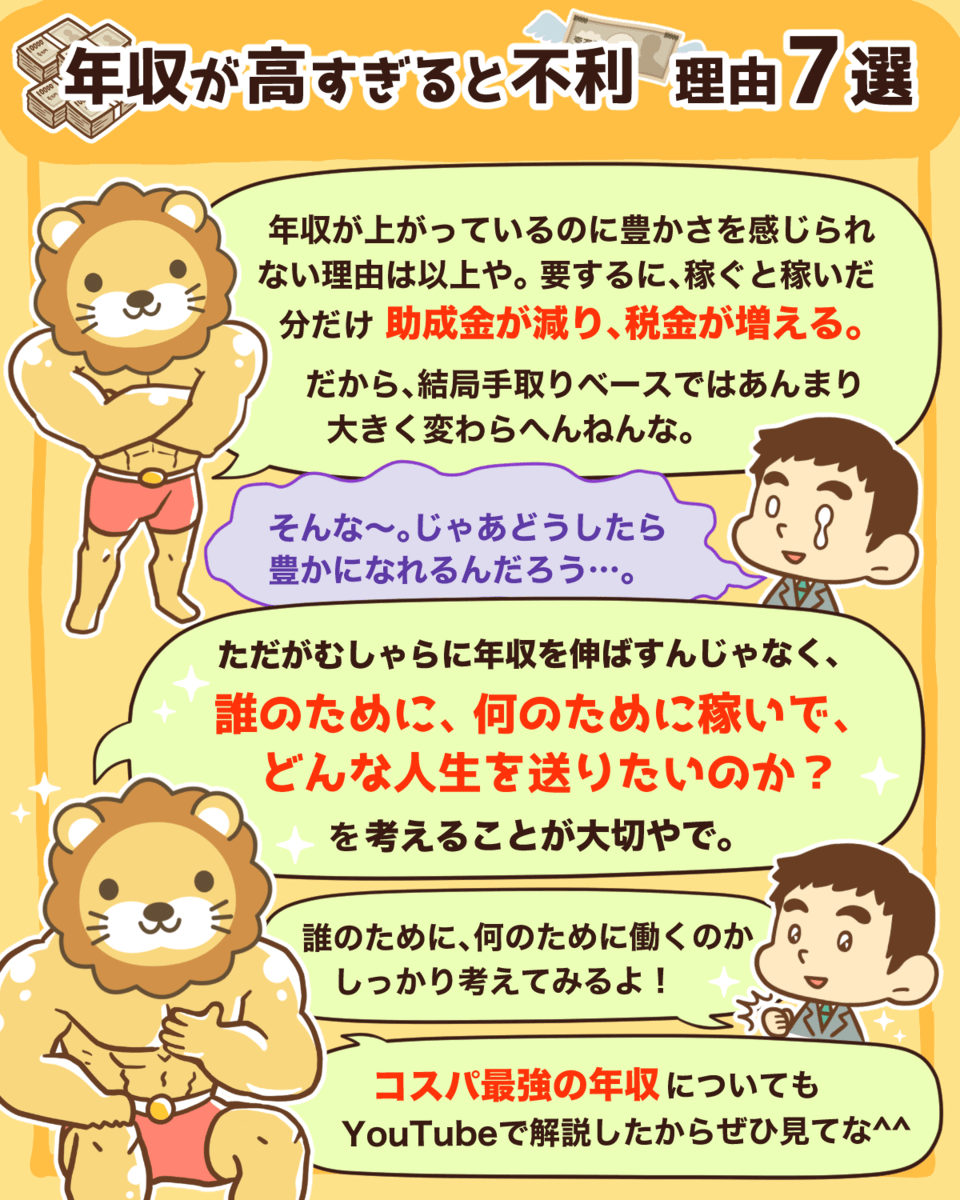

つまり年収が高くなれば、税金や社会保険料の負担が増えるうえに、手当や支援が受けられなくなるというワケです。

多くの人が「年収が高ければ高いほどお金持ちになれる!」と思っていますが、それは幻想と言えるでしょう。

例えば、年収2,000万円稼げるようになっても、手取り収入は1,200万円程度になってしまうのです。

ところが多くの人は、年収が増えるほど生活水準を上げてしまう傾向にあります。

しかも、受けられる公的支援は減るため、自分の手元には十分なお金が残らなくなってしまうのです。

そこでこの動画では、税金に収入を大きく削られない3つの最適年収を紹介しています。

- 無税の最適年収:約500万円

- コスパの良い最適年収:約600万円

- 最高効率でお金持ちになれる最適年収:約1,300万円~1,400万円

▼図解で分かる「年収が高すぎると不利な理由7選」

アニメ動画

→ 【高すぎると不利】もっともコスパの良い年収は?「最適年収」3パターンについて解説(アニメ動画)

【2021年版】月5万円の副収入を手に入れよう!おすすめ副業9選

2021年5月19日に公開し、再生回数が約112万回となった動画です。(2022年1月時点)

この動画では、リベ大がおすすめする9つの副業をお伝えしています。

しかし現在は書籍「【改訂版】本当の自由を手に入れる お金の大学」の内容に合わせて、おすすめ副業15選+αとなりました。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

「副業を始めたいけれど、何をすれば良いのか分からない」という人は、ぜひこの動画を参考にしてください。

さらにリベ大では、1つの副業に特化した「始め方から稼ぎ方までのノウハウ」も、動画やブログ記事で公開しています。

挑戦する副業が決まれば、動画や記事を参考にどんどん行動していきましょう。

皆さんの中には「副業にチャレンジしているけれど、全く稼げるようにならないよ…。」という人もいるかもしれません。

そんな人は、ぜひ以下の記事を参考にしてください。

アニメ動画

→ 【2021年版】月5万円の副収入を手に入れよう!おすすめ副業9選(アニメ動画)

【これが本質】明日からお金が貯まるようになる秘密の質問9選

2021年8月10日に公開し、再生回数が約62万回となった動画です。(2022年1月時点)

ここまで「稼ぐ力」を伸ばすための動画を中心に紹介してきました。

- 小金持ちの職業の典型例

- コスパの良い年収

- おすすめの副業9選

しかし、お金を稼ぐだけではお金は貯まりません。

なぜなら、資産は「収入 - 支出」の差額により生み出されるからです。

資産を増やすには、稼ぐだけでなく支出を減らす必要があります。

そのためリベ大では、書籍「お金の大学」や過去の動画・記事で具体的な支出の減らし方をたくさん解説してきました。

- 格安SIMにする

- 自分にとって適切な保険を選ぶ

- 電気会社を乗り換える

- 家賃の低い家に引っ越す

この動画は上記のような具体的なノウハウではなく、もっと本質的な内容になっています。

解説している「明日からお金が貯まるようになる秘密の質問」を習得できた人は、生活の満足度を下げずにお金が貯まるようになるでしょう。

- 質問①:買う余裕があるのか?

- 質問②:いくら稼げばいいのか?

- 質問③:どのくらいの時間と交換しているのか?

- 質問④:配当金で換算すると、いくら分の元本が必要か?

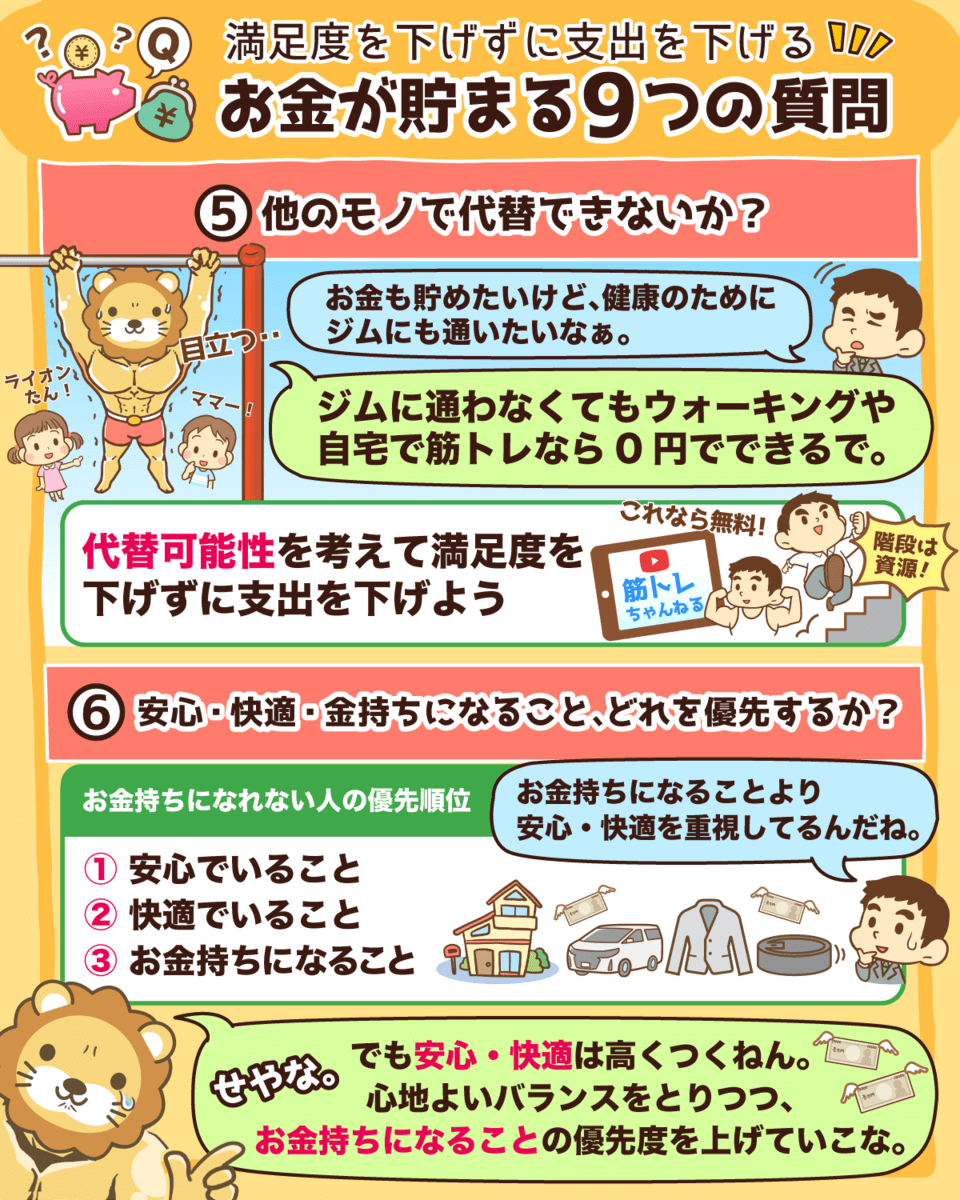

- 質問⑤:他の物で代替えできないか?

- 質問⑥:安心・快適・お金持ちになるのうち、どれを優先するか?

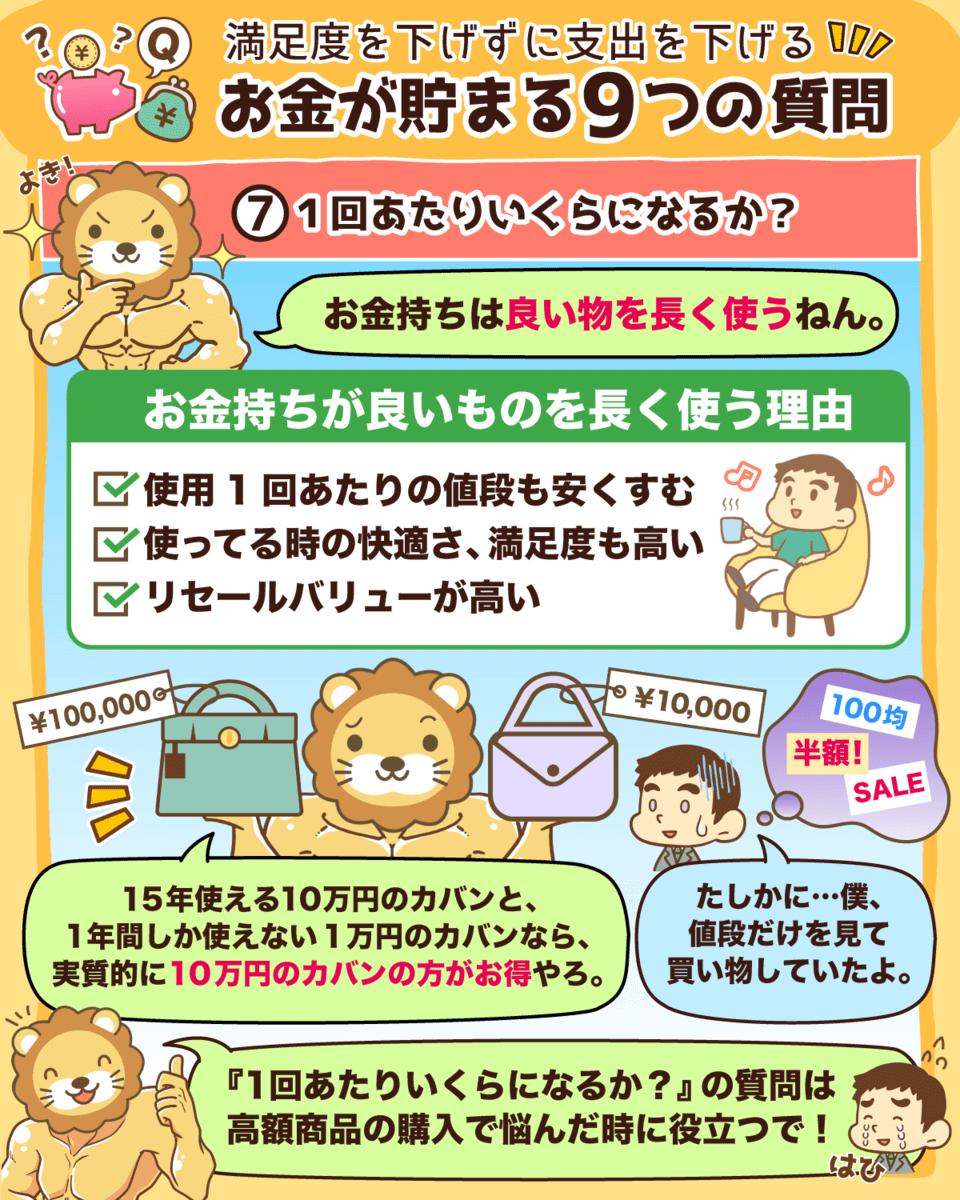

- 質問⑦:1回あたりいくらになるか?

- 質問⑧:その支出がライフスタイルの一部になると、FIREは何年遠のくか?

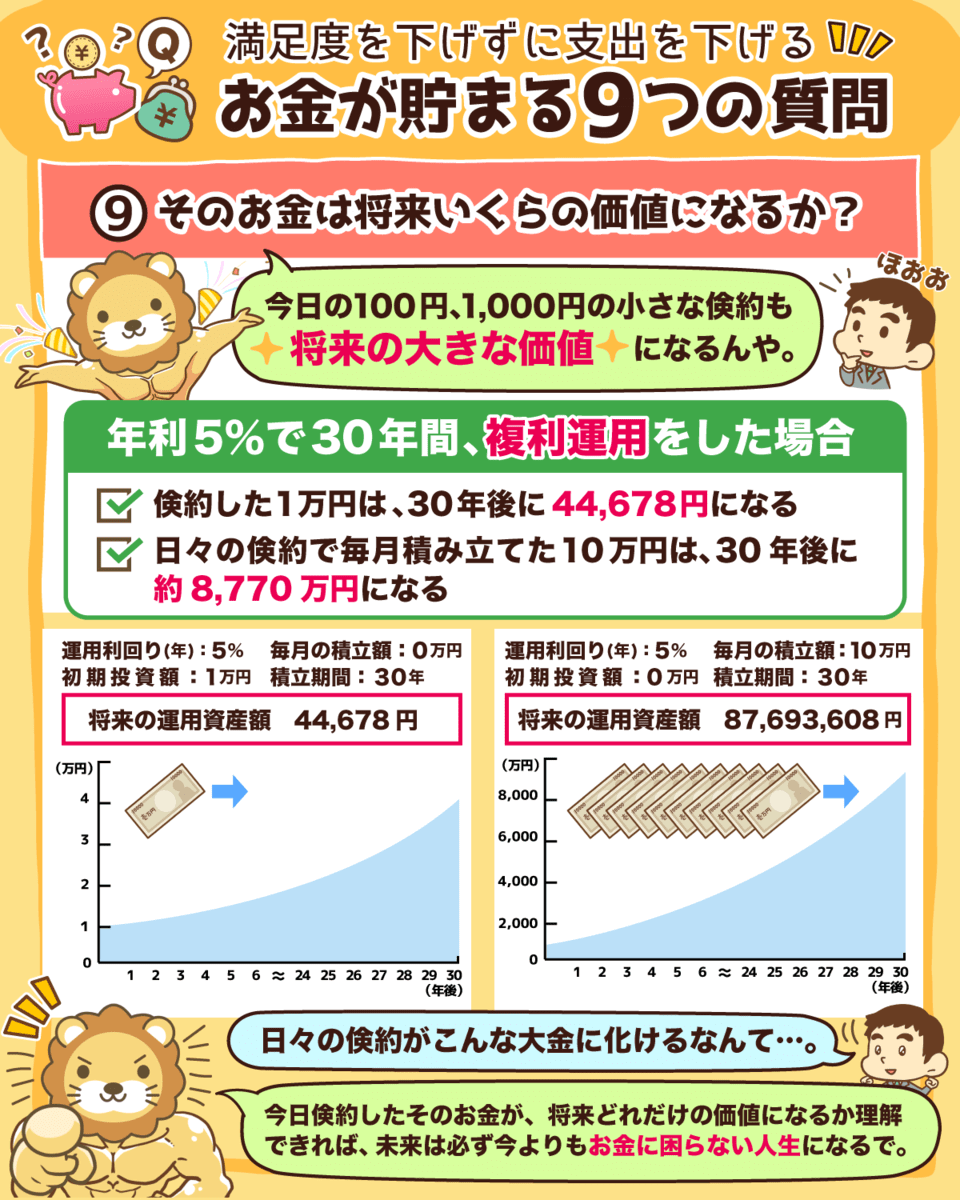

- 質問⑨:そのお金は将来いくらの価値になるか?

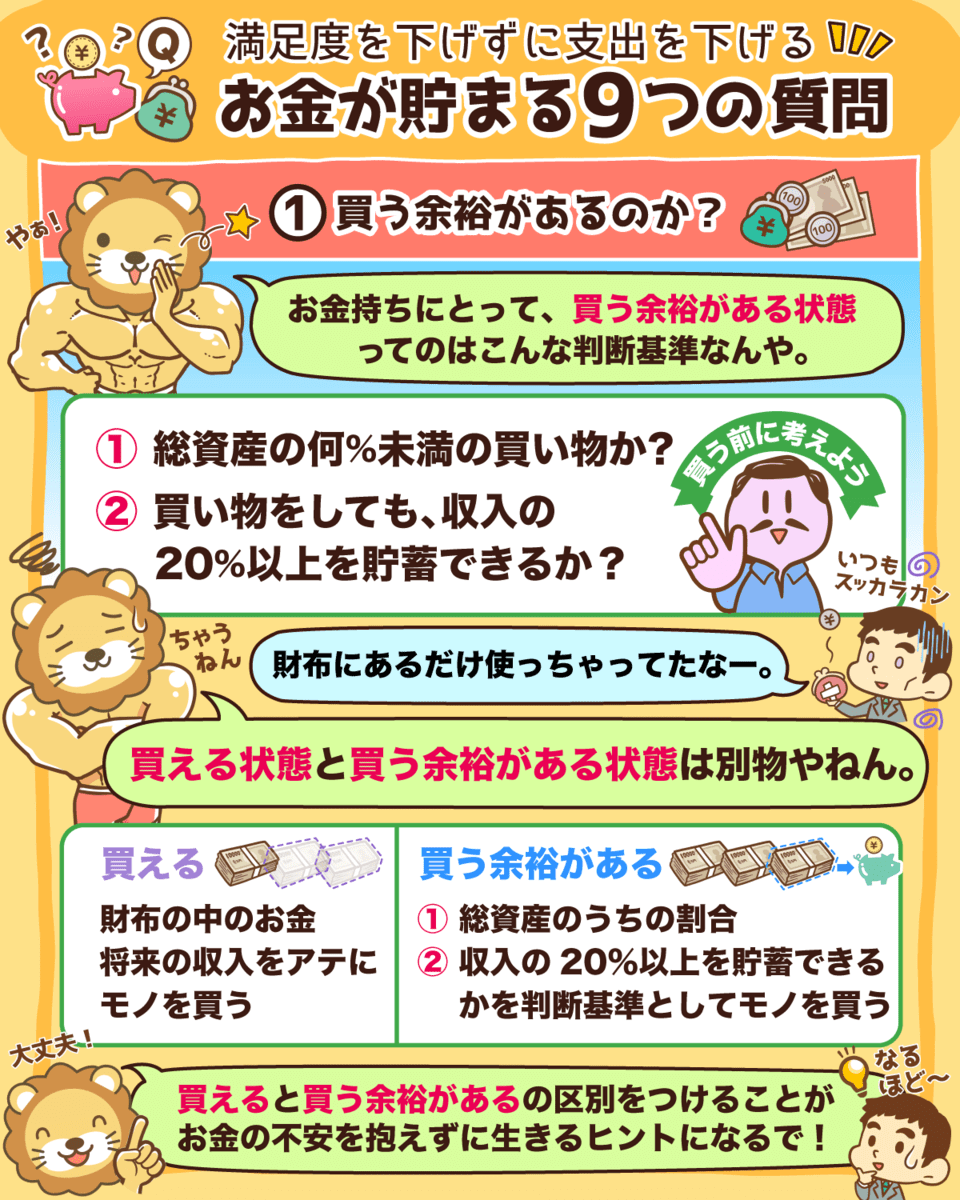

「買える」と「買う余裕がある」は別物です。

「お金がある=買う余裕がある」と勘違いして欲しいものをすべて買っていると、永遠にお金は貯まりません。

お金持ちになれる人は、買う余裕がある状態を以下のような基準で判断します。

- 総資産の何%未満か?

- 買い物をしても、収入の20%以上を貯蓄できるか?

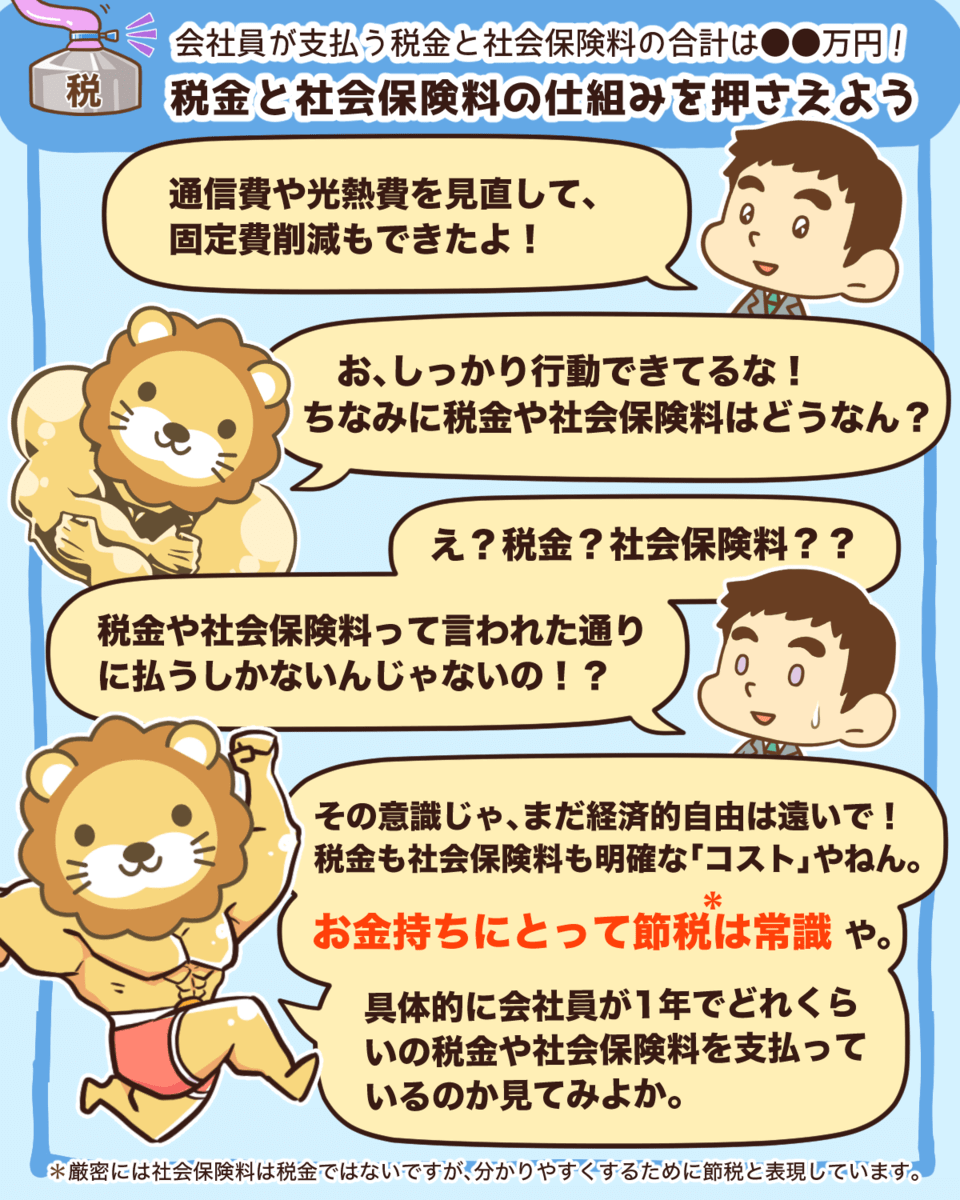

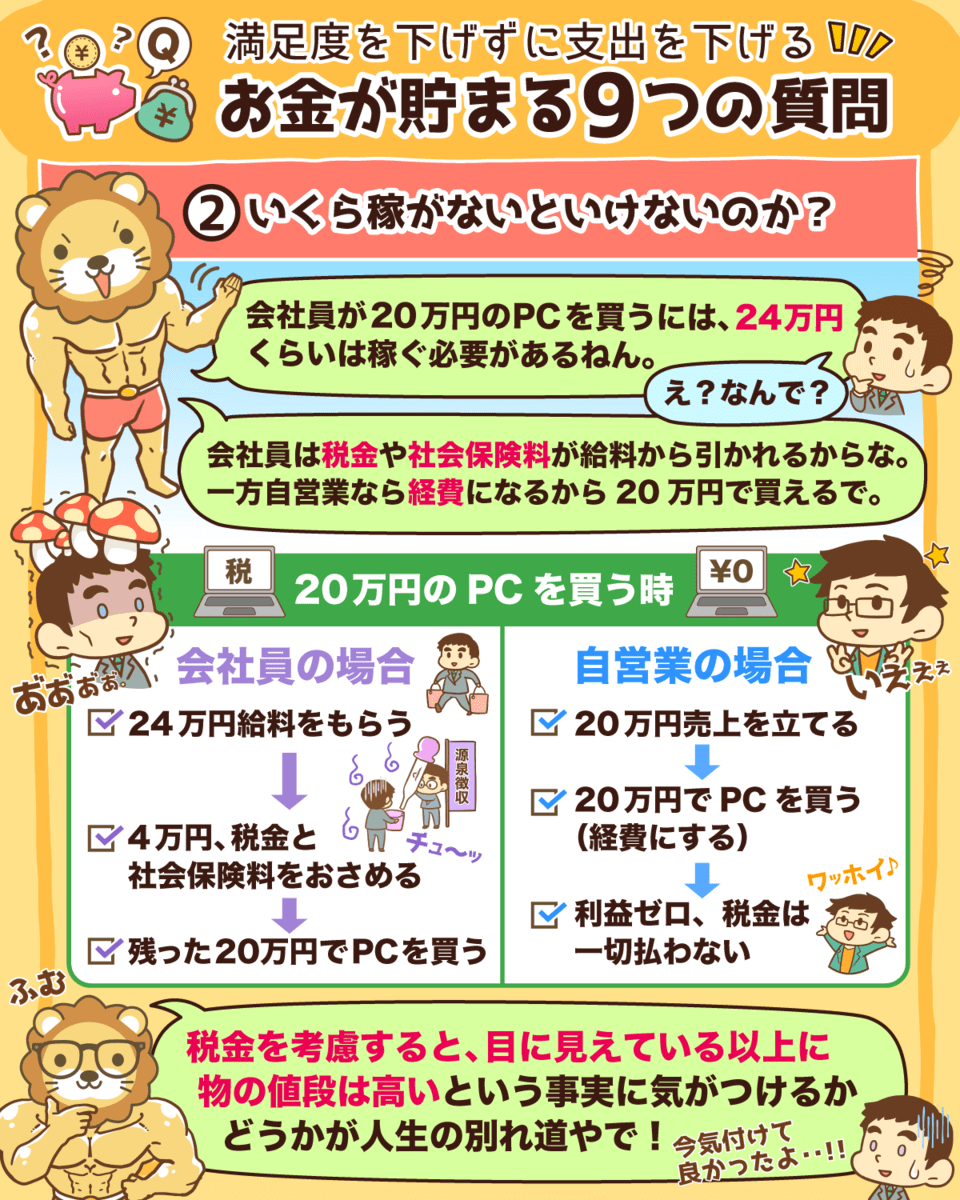

皆さんの中には「500円稼げば500円のものが買える」と思っている人も多いでしょう。

しかし会社員や公務員の人は、500円を稼ぐだけでは500円のものは買えません。

なぜなら、500円を稼いでも税金や社会保険料が引かれ、手取りは400円程度になってしまうからです。

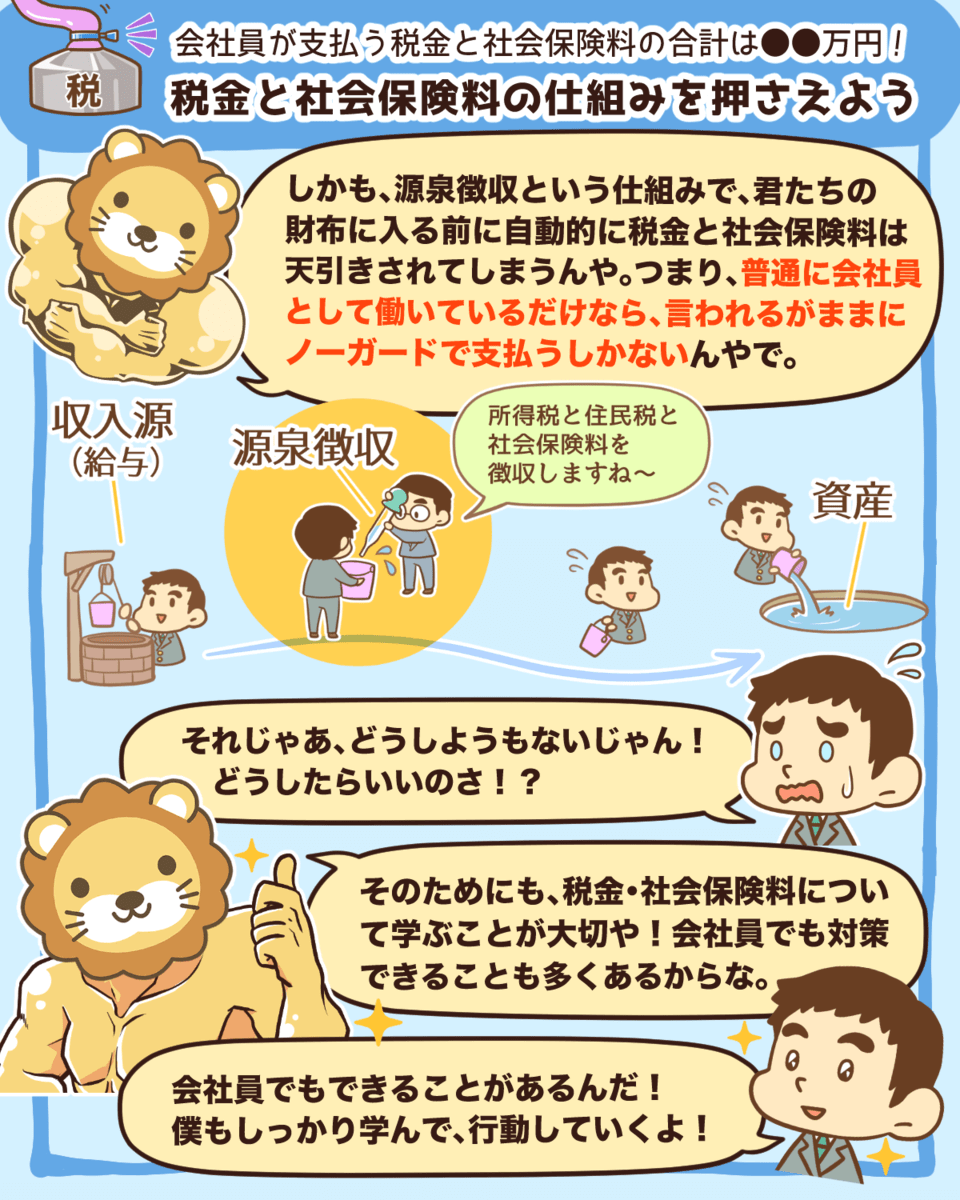

▼図解:税金と社会保険料の仕組みを押さえよう

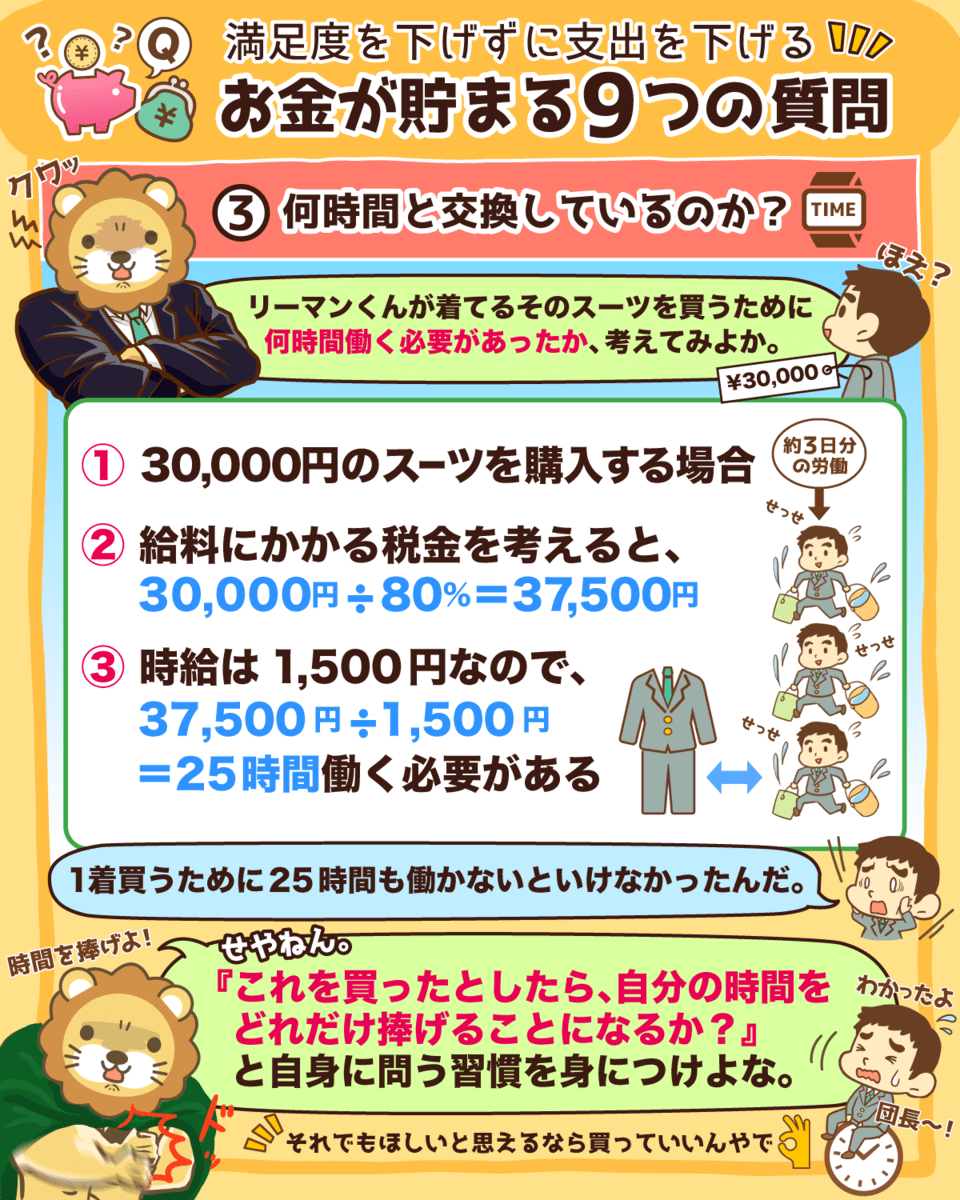

例えば、3万円の商品を買うためには、給料にかかる税金や社会保険料を考慮すると約37,500円を稼ぐ必要があります。

時給を1,500円とすると、最低でも25時間は働かなくてはならないのです。

本当にその3万円の商品は、皆さんの25時間の労働と交換する価値がありますか。

ぜひ「この商品を買うために、何時間分の人生を差し出しているのか」と自身に問う習慣を身につけてください。

上記の9つの質問を自分に問いかけて「それでも欲しい!」と答えられるものにだけ、お金を使っていきましょう。

この習慣が、皆さんを幸せな小金持ちへ導いてくれます。

▼図解で分かる「お金が貯まる9つの質問」

【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答

2021年2月15日に公開し、再生回数が約109万回となった動画です。(2022年1月時点)

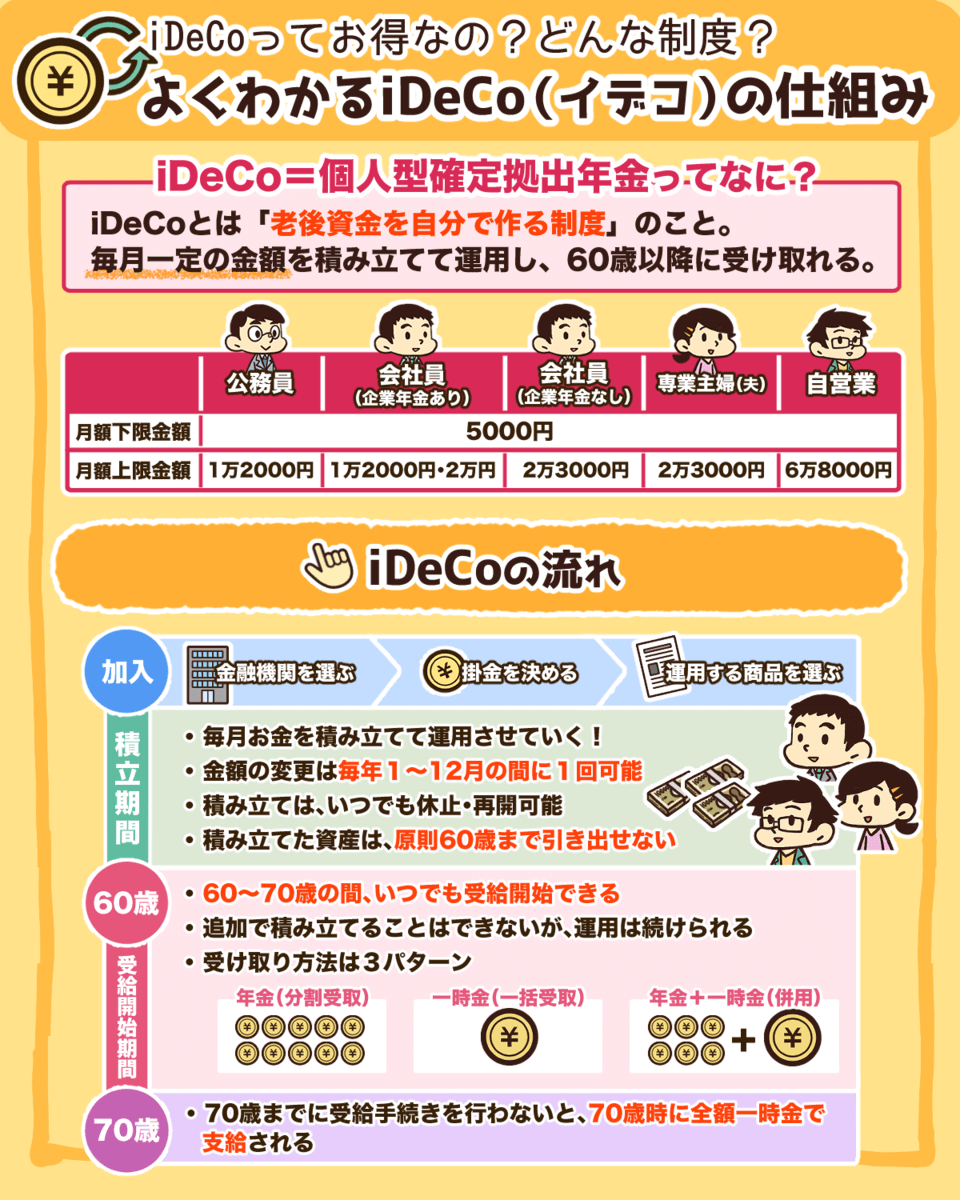

iDeCo(イデコ)は、国が準備してくれている「老後のための優遇制度」です。

▼図解:よくわかるiDeCo(イデコ)の仕組み

iDeCoには掛け金が所得控除されたり、運用で増えたお金が非課税になったりなど、メリットがたくさんあります。

収入を増やし、支出を減らして余剰資金ができれば、iDeCoを活用し老後資金を確保していきましょう。

この動画を見れば、6つの質問と回答を通じてiDeCoの基本が分かります。

動画内にある質問の部分だけ紹介すると以下の通りとなります。

- 質問①:iDeCoって結局ナニ?

- 質問②:iDeCoを使うと、本当に老後対策になるの?お得な制度なの?

- 質問③:iDeCoにデメリットってないの?

- 質問④:iDeCoに向いている人、向いていない人ってどんな人?

- 質問⑤:そもそも、iDeCoって僕(私)も使えるの?

- 質問⑥:iDeCoって、どう始めれば良いの?

まだiDeCoを始めていない人で、これらの質問に興味を持った人は、ぜひ動画本編を見て詳細をチェックしてください。

「もうiDeCoを始めているし、こんな基本的な話は知っているよ!」という人は、iDeCo応用編の動画や記事もおすすめです。

関連動画

→ 【有料級】複雑怪奇のiDeCoで「賢くお金を受け取る方法」を完全解説(アニメ動画)

上記の動画や記事ではiDeCoの受け取り方を解説しています。

実は、iDeCoの受け取り方を間違えると、100万円~200万円もの大金を損しかねないのです。

しかし、iDeCoの受け取り方まで理解できている人は、かなり少ないでしょう。

iDeCoで増やした資産をなるべく損せず受け取りたい人は、動画や記事もチェックしてください。

アニメ動画

→ 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答(アニメ動画)

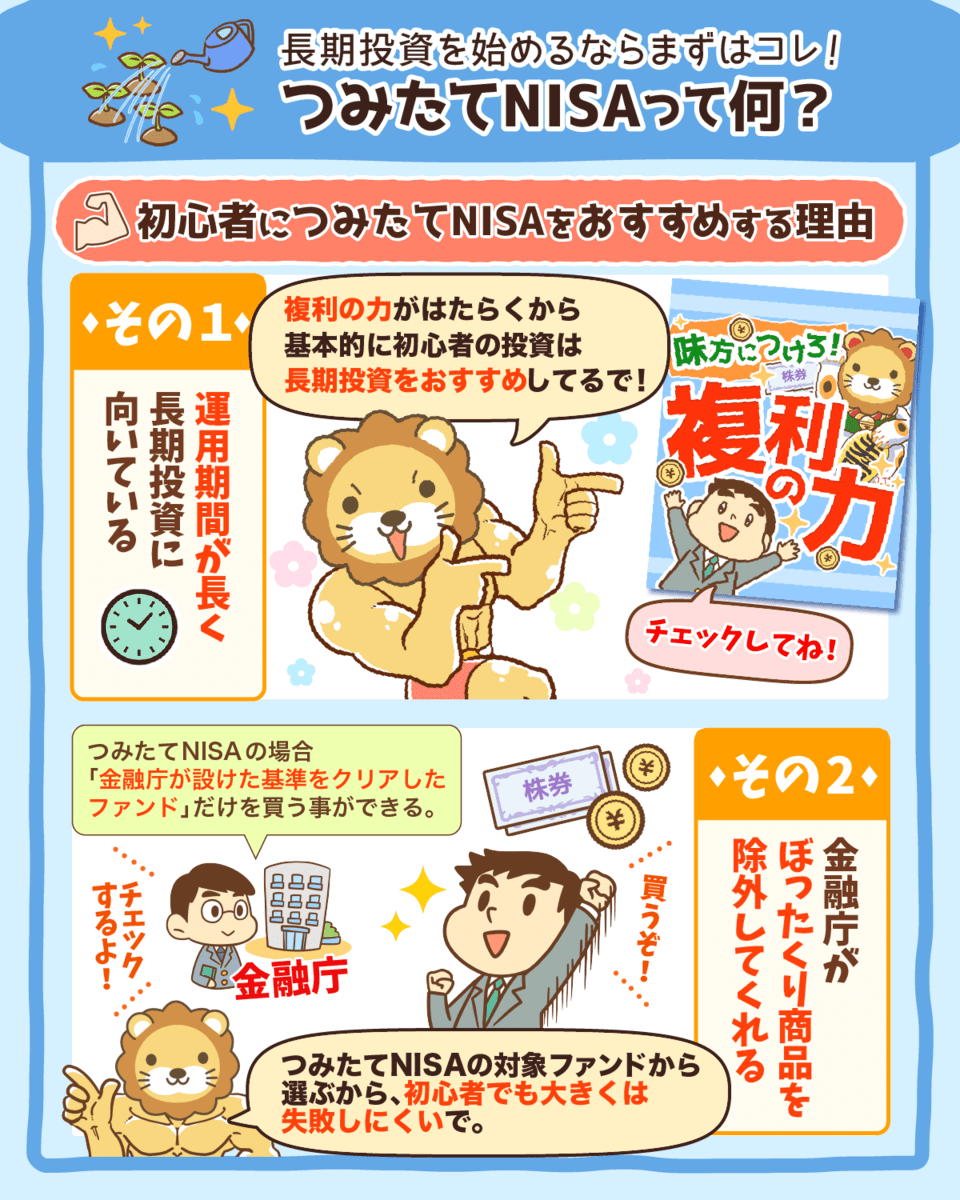

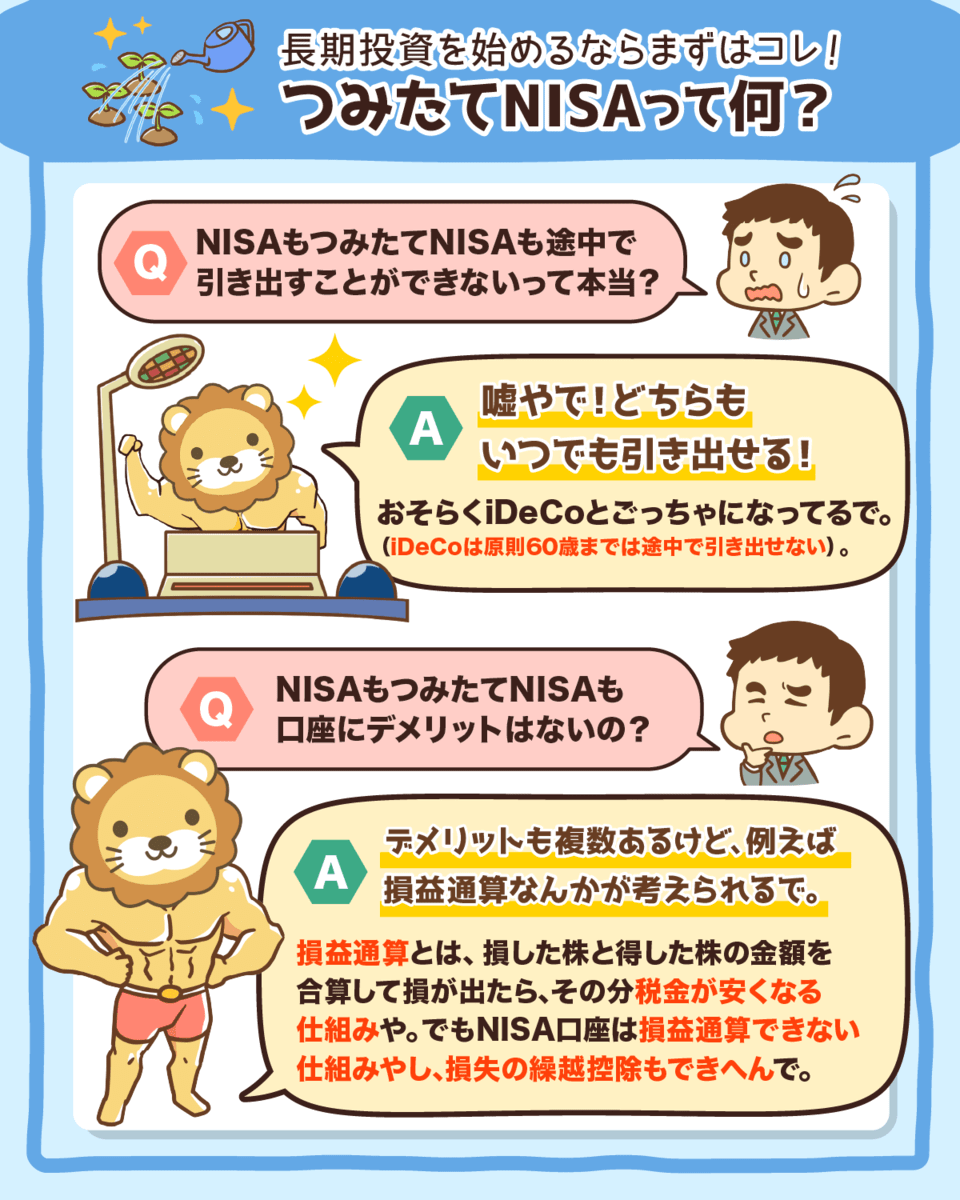

【全員が含み益】つみたてNISAの「現状」と「対策」について解説

2021年9月16日に公開し、再生回数が約88万回となった動画です。(2022年1月時点)

2022年現在、国は国民の資産形成のために、2つの制度を準備しています。

- iDeCo

- NISA(つみたてNISA)

リベ大では「つみたてNISAは優良ファンドが多く、手数料や税金などのコストも格安でおすすめできる」と伝え続けてきました。

▼図解:つみたてNISAって何?

そんな中、2021年9月2日の日本経済新聞で「つみたてNISA対象のファンドが全て含み益になった」と報じられました。

(参考:日本経済新聞「つみたてNISA対象投信、すべてが含み益に」より)

つまり、つみたてNISAで資産運用をしている人は、全員資産を増やしたというワケです。

リベ大で発信する内容を参考に、基礎・基本を忠実にやってきた人は、資産が増える実感をしていることでしょう。

転職や副業で収入を上げる

家計の見直しをして支出を下げる

つみたてNISAやiDeCoから投資を始める

とはいえ、リベ大がおすすめしているのは15年~20年の長期投資です。

つみたてNISAやiDeCoで採用されているインデックス投資は、短期的な成果が保証されるものではありません。

ここ数年は株価が上がり利益が出ていますが、今後は株価が下がって損失を受ける可能性もあるのです。

もし、株式投資で誰でも儲かるなら、すでに多くの人がお金持ちになっているでしょう。

しかし、現実がそうでないのは、景気の良い時にお金を増やせても、景気が悪化すると景気の荒波にもまれてお金を減らしてしまう人が多いからです。

実際、世の中には3種類の人がいます。

- 好景気の波に乗れない人。

- 好景気の波に乗れるが、不景気の波にさらわれる人。

- 好景気の波、不景気の波ともに乗りこなせる人。

時代を超えて残り続けるのは、「好景気の波、不景気の波ともに乗りこなせる人」です。

2022年1月現在の株価は好調と言えますが、少し雲行きが怪しくなってきています。

リスクを取り過ぎていないかを冷静に再確認し、「不景気の波にさらわれる人」にならないよう対策を打っておきましょう。

この動画では、その対策として5つの案を紹介しています。

- ①ポジションを整理してリスク資産を減らす

→ 例:株の一部を売って現金化する

- ②保険を買って株価の暴落に備える

→ 例:プットオプションを購入する

- ③お金を借りてキャッシュで持っておく

→ 不景気の時に利益を出す準備をする(上級者向け)

- ④より良い会社や職業に転職しておく

→ 投資の種銭を確保する

- ⑤収入源の多角化をしておく

→ 暴落時でも心に余裕を持てるようにする

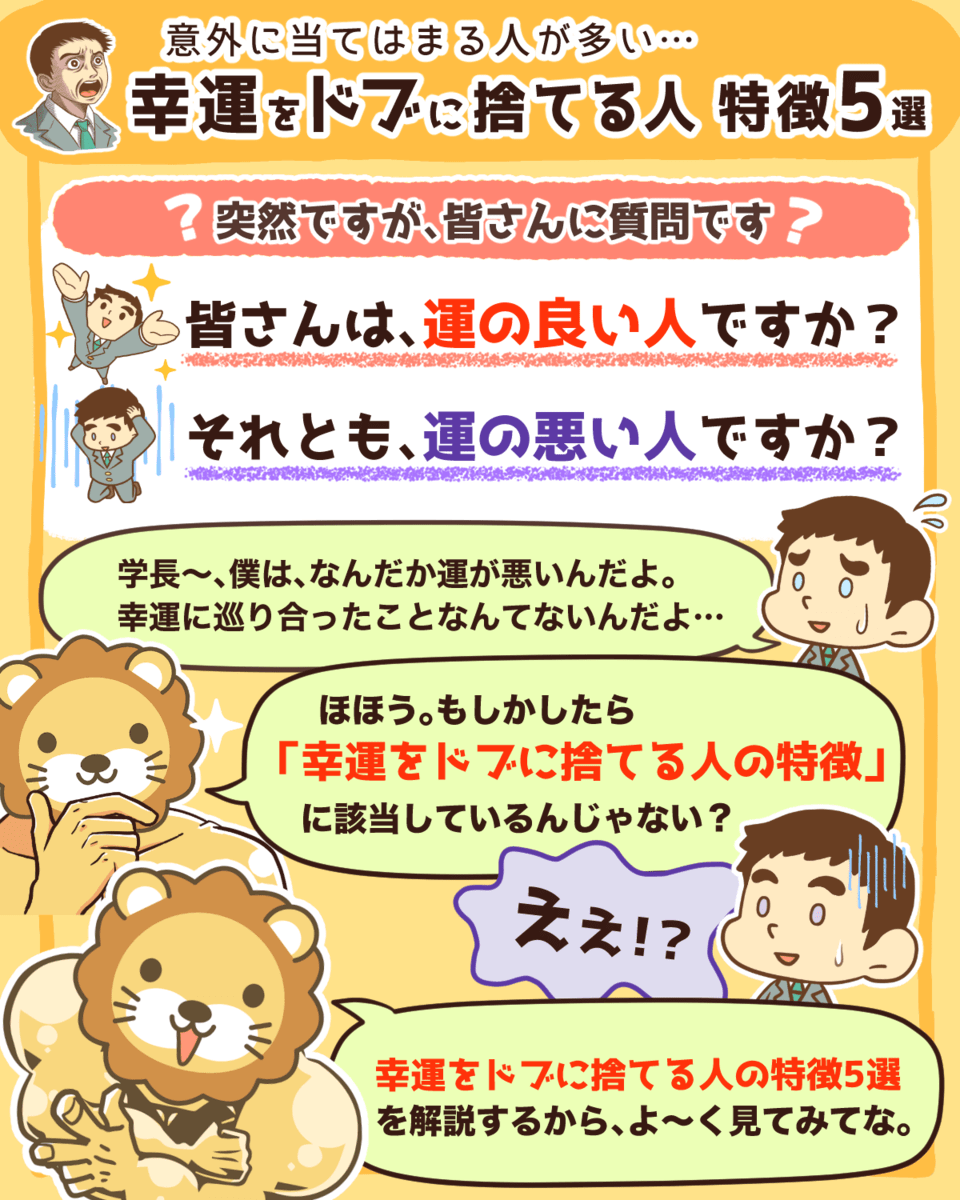

【意外にやりがち】目の前にある幸運を「スルーする人」の特徴5選

2021年6月22日に公開し、再生回数が約71万回となった動画です。(2022年1月時点)

ここまで「稼ぐ」「貯める」「増やす」の具体的な方法論を紹介してきましたが、同じくらいマインドも重要となります。

小金持ちになる道のりには、必ず「運」が影響します。

皆さんも「結局どれだけ頑張っても、運の悪い人は運の良い人には勝てないんだ」と感じたことがあるかもしれません。

運と言えば、スピリチュアルな話かと思う人も多いでしょう。

しかし、この動画では以下2つの研究に基づいた再現性の高い考え方を解説しています。

- イギリスの心理学者であるリチャード・ワイズマン博士の研究

- 「マネーの公理 スイスの銀行家に学ぶ儲けのルール」を執筆したマックス・ギュンター氏の研究

では、研究に基づいた「幸運をドブに捨てる人」の特徴とは、どのようなものなのでしょうか。

それは以下の5つです。

- 運がどこにあるか知らない

- 謎の教訓を作りがち

- 運と計画の区別をつけられない

- 直進至上主義

- 「自分は運が悪い」と信じている

皆さんは、どれだけ当てはまっていたでしょうか。

幸運をドブに捨てる人の5つの特徴のどれかに当てはまった人は、真逆の行動をとって運を良くしていきましょう。

- 運がどこにあるか知らない

→ 幸運は人が運ぶと理解し、関係性を大切にする。

- 謎の教訓を作りがち

→ 原因と結果を冷静に分析し「今回は運が悪かっただけ」と考える。

- 運と計画の区別をつけられない

→ 自分の実力を過信せず、風向きが変わった時のための備えをしておく。

- 直進至上主義

→ 計画に固執せず、適正なリスクを取りつつ脇道に逸れる。

- 「自分は運が悪い」と信じている

→ 自分は運が良いと信じ、チャンスに敏感になる。

▼図解で分かる「幸運をドブに捨てる人の特徴5選」

まとめ:2021年おすすめのヒット動画を見直し、自由な人生へ近づこう

今回の記事では、リベ大厳選の「2021年 人生が変わるおすすめ動画8選」を紹介しました。

【〇%が貧困】「今の日本」が良く分かる統計データ10選

→ 日本の厳しい経済状況を、リアルなデータで知ろう。

【小金持ちはどんな人?】資産5,000万円以上の準富裕層の「典型例」を3つ解説

→ 小金持ちの典型例をマネして、年収を上げていこう。

【高すぎると不利】もっともコスパの良い年収は?「最適年収」3パターンについて解説

→ 「年収が高ければ高いほどお金持ちになれる」のは幻想と知ろう。

【2021年版】月5万円の副収入を手に入れよう!おすすめ副業9選

→ 副業に挑戦して稼ぐ力を伸ばそう。

【これが本質】明日からお金が貯まるようになる秘密の質問9選

→ お金が貯まる「本質的な質問」をマスターして、生活の満足度を下げず、支出を下げよう。

【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答

→ 余剰資金は、まずはiDeCoやつみたてNISAで運用しよう。

【全員が含み益】つみたてNISAの「現状」と「対策」について解説

→ 今の株高に浮かれず、いつ不景気が来てもいいように常に備えておこう。

【意外にやりがち】目の前にある幸運を「スルーする人」の特徴5選

→ 運を軽視せず、運の良い人間になって追い風を受けよう。

今回の記事で紹介した動画を全て見て行動すれば、2022年はさらに自由な人生に近づけるでしょう。

動画で学び行動する中で、誰かに相談したくなる時もあるかもしれません。

そんな時は、ぜひリベ大オンラインコミュニティ「リベシティ」を活用してください。

リベ大で学び、より良い人生にしたい仲間が集まっています。

リベ大では、これからも人生が豊かになるコンテンツを発信していきます。

2022年の動画やブログ、SNSなどの発信も、ぜひ楽しみにしていてください。

以上、こぱんでした!

▼「おすすめ動画をブログで読みたい!」という人は以下からどうぞ!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!