このページでは、お金のなる木を育てて資産と自由な時間を増やしていく力「増やす力(資産を増やす力)」に関する図解を紹介してるで。

興味を持った内容があれば、関連する動画や記事を参考に、ドンドン学んでいこな。

▼ 以下の記事では、増やす力について体系的に学べるで!

▼ YouTubeチャンネルでは動画による解説を発信中や!

▼ 動画やブログでおすすめしてるサービスや書籍は下記のページで更新中!

目次

- 1 増やす力 - 資産を増やす力 -

- 1.1 株式上場とは

- 1.2 投資信託とは

- 1.3 各投資用口座の特色

- 1.4 不動産の『利回り』の見方

- 1.5 資産運用って結局どうすれば良いの?

- 1.6 投資で成功したけりゃ目的を知れ!

- 1.7 リスク許容度を把握しよう

- 1.8 よくわかる投資信託の仕組み

- 1.9 よくわかるiDeCo(イデコ)の仕組み

- 1.10 NISAとiDeCo どっちがお得?

- 1.11 新NISAの人気ランキング 買うべき?

- 1.12 いまさら聞けない 投資の種類

- 1.13 インデックス投資って何?

- 1.14 9割が知らない インデックス投資の魅力

- 1.15 今からインデックス投資するのは手遅れ?

- 1.16 インデックス投資を失敗しないコツとは?

- 1.17 ドルコスト平均法を解説!

- 1.18 毎日積立と毎月積立 どっちがお得?

- 1.19 インデックス投資にとって暴落は友達!?

- 1.20 長期投資が続かないたった1つの理由

- 1.21 安く買って高く売るのは難しい?

- 1.22 アメリカ株(S&P500)の魅力について解説!

- 1.23 オルカン投資で負ける人はどんな人?

- 1.24 インデックスファンドの取り崩し方法

- 1.25 金の卵を産むニワトリを育てよう!

- 1.26 金の卵を産むニワトリのお話

- 1.27 高配当株に投資しよう

- 1.28 リベ大流・高配当株投資 4つの前提

- 1.29 連続増配株について解説!

- 1.30 高配当株投資の始め方

- 1.31 優良高配当株 見せます!

- 1.32 成長株vs高配当株 おすすめは?

- 1.33 高配当株の定額積立はアリ?

- 1.34 年30万円の配当金で人生は変わる?

- 1.35 高配当株はいつ売るの?

- 1.36 先進国と新興国 何が違う?

- 1.37 新興国株投資は儲かるの?

- 1.38 投資するのは株式だけでいいの?

- 1.39 複利の力を知ろう

- 1.40 塩漬け株はどうしたら良い?

- 1.41 「資産」の本当の意味を知ろう

- 1.42 資産価値の高いものを買おう

- 2 他の図解まとめはこちら

- 3 図解の利用について(ご利用規約)

増やす力 - 資産を増やす力 -

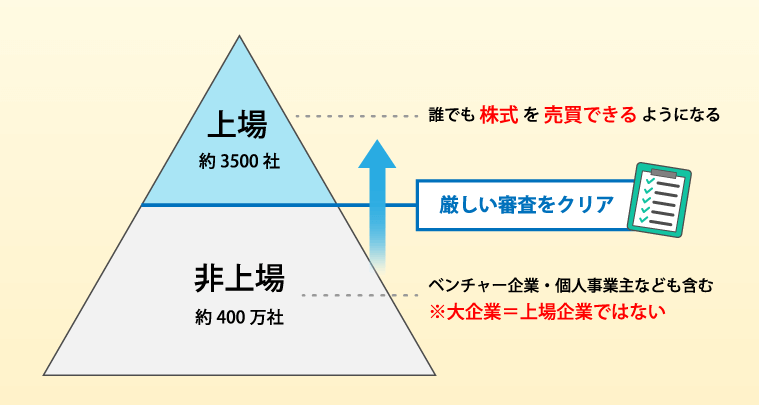

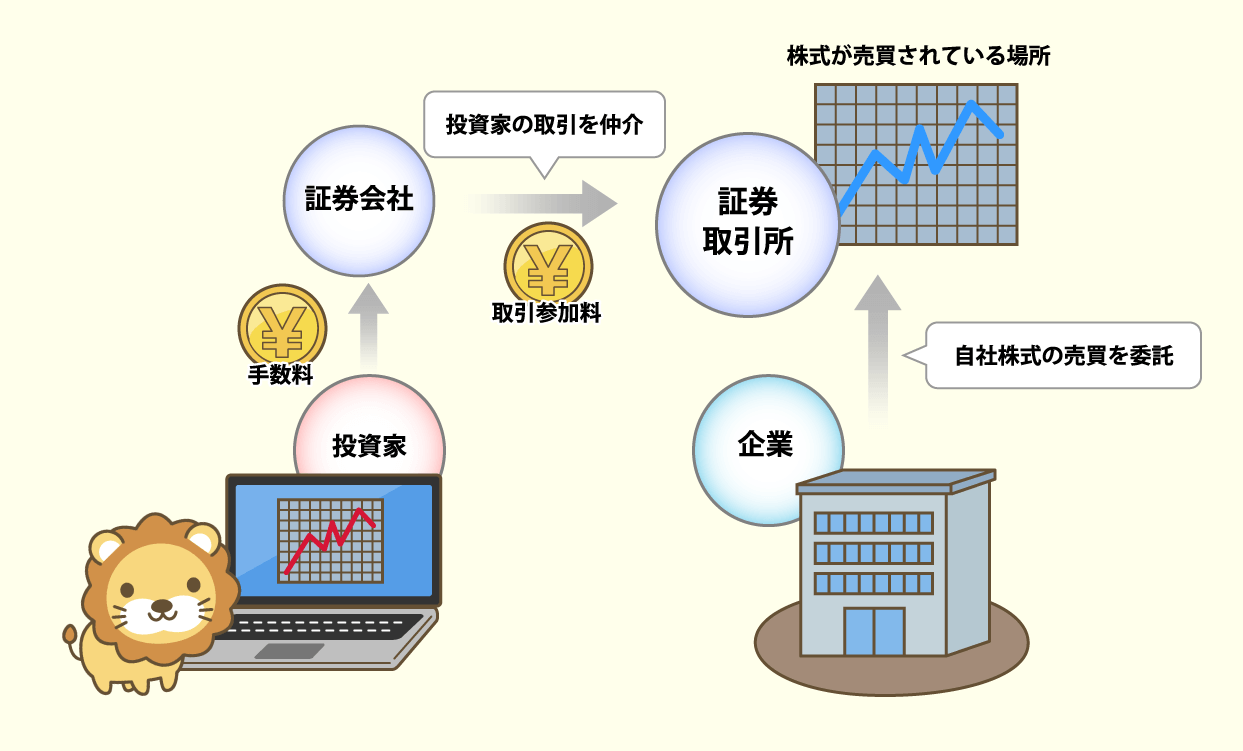

株式上場とは

上場とは証券取引所でその会社の株を売買出来るようにするという事や。

非上場企業が400万社に対して上場企業は3600社ほど。

株が売買されてるのは証券取引所やけど、ワシらは証券会社を通じて株を買うんや^^

上場してない会社の株の事を未公開株というんやで。

解説動画

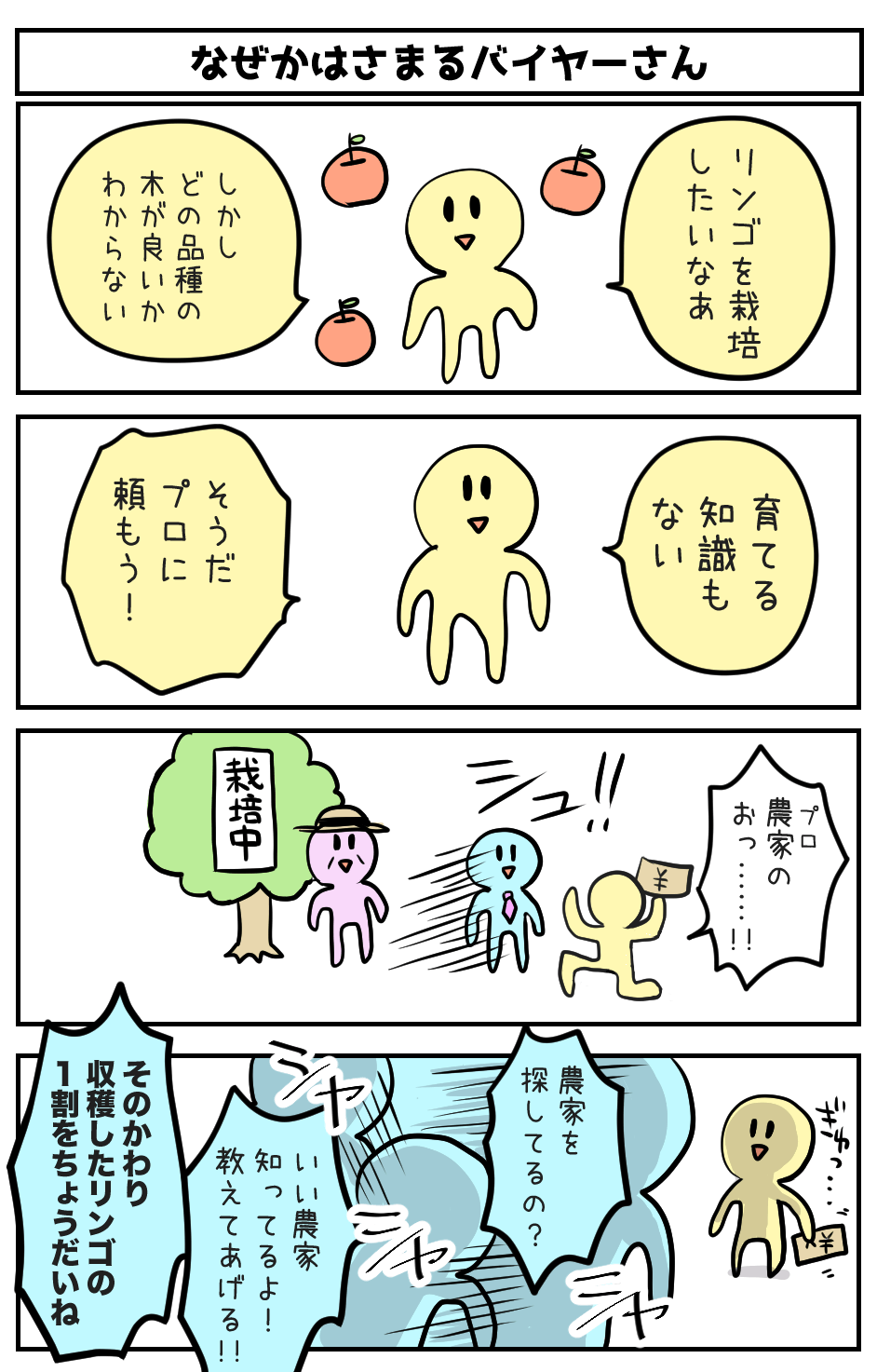

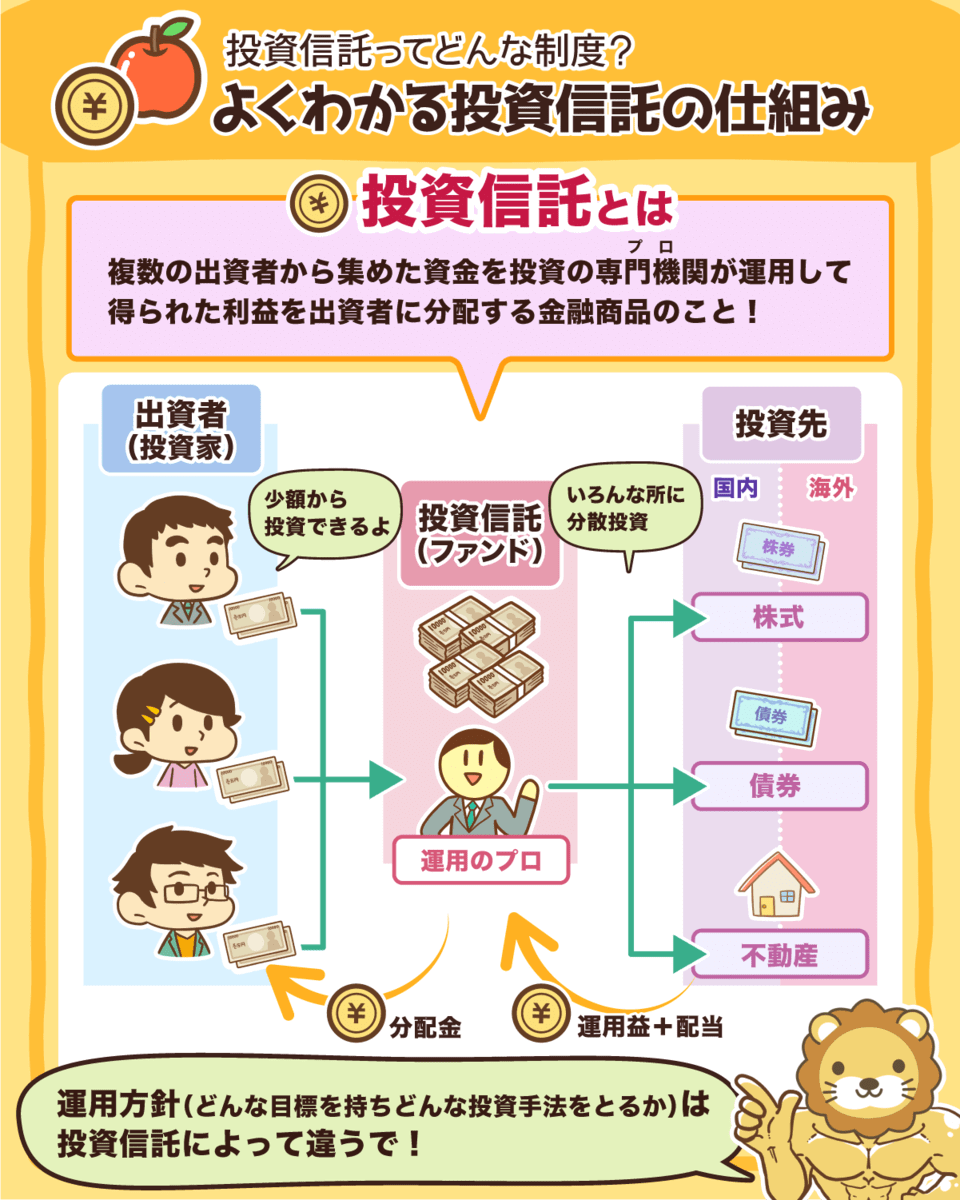

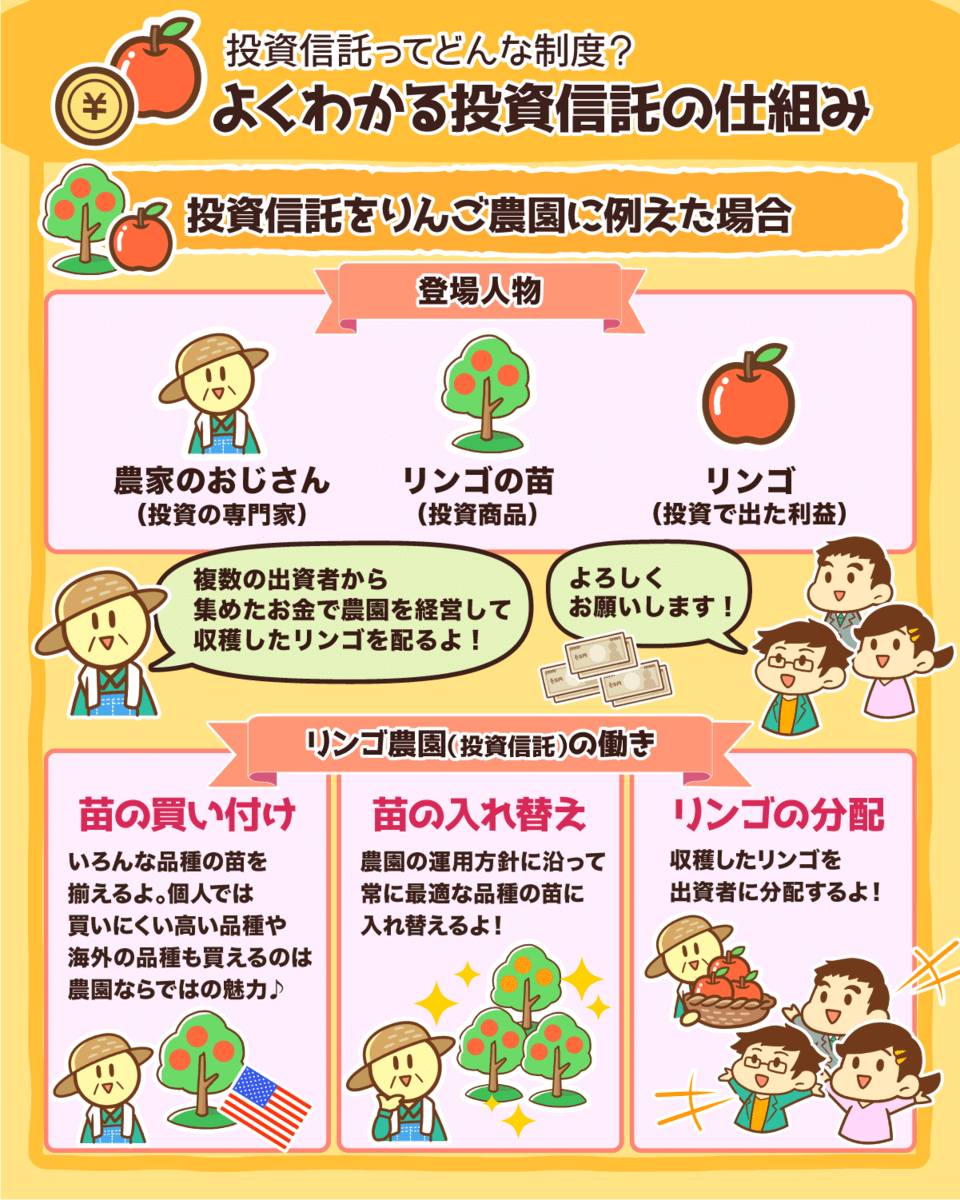

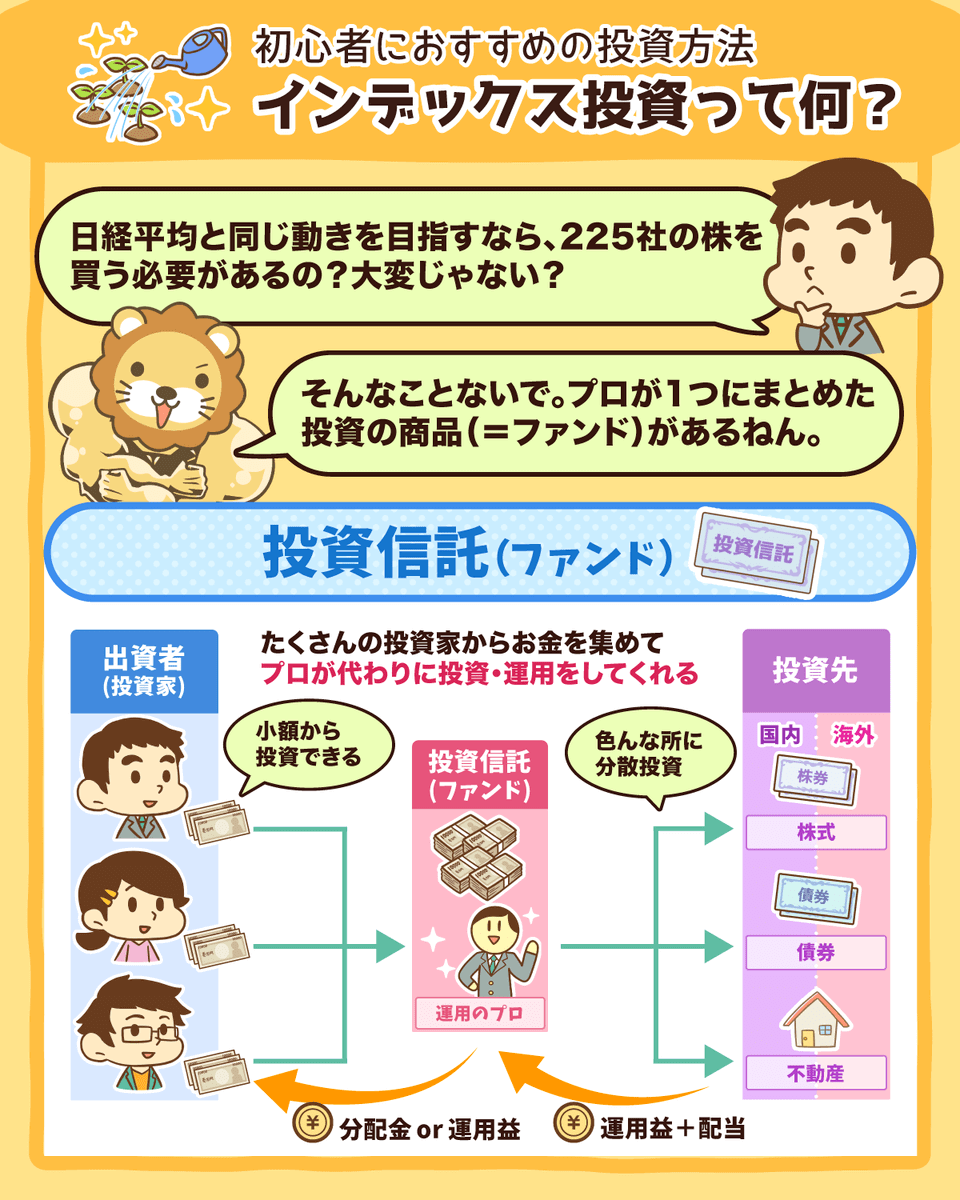

投資信託とは

投資ファンドは農家のおっさん。

育ててもらう苗のセットを投資信託(ファンド)って覚えといたらええで^^

お金を増やしたいなら銀行や証券会社の窓口に近づくな。窓口で売ってるのは資産を増やすどころか、バカ高い手数料で資産を貪り食うクズ商品ばかりや。

わざわざぼったくり業者を通じて商品を買う必要がないやろ。

詐欺案件やクズ商品を避けていけば自然と良い商品が残っていくねんで^^

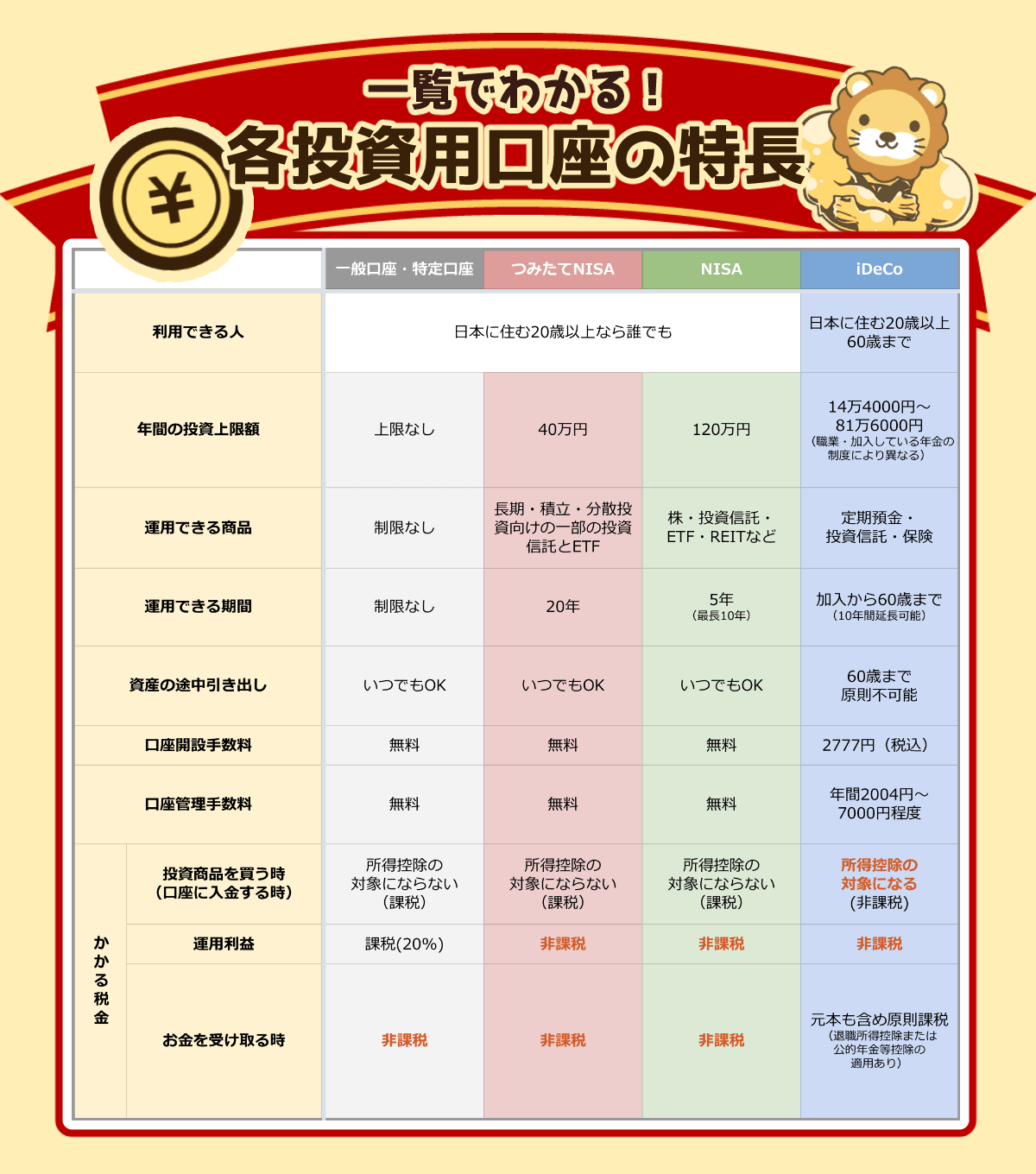

各投資用口座の特色

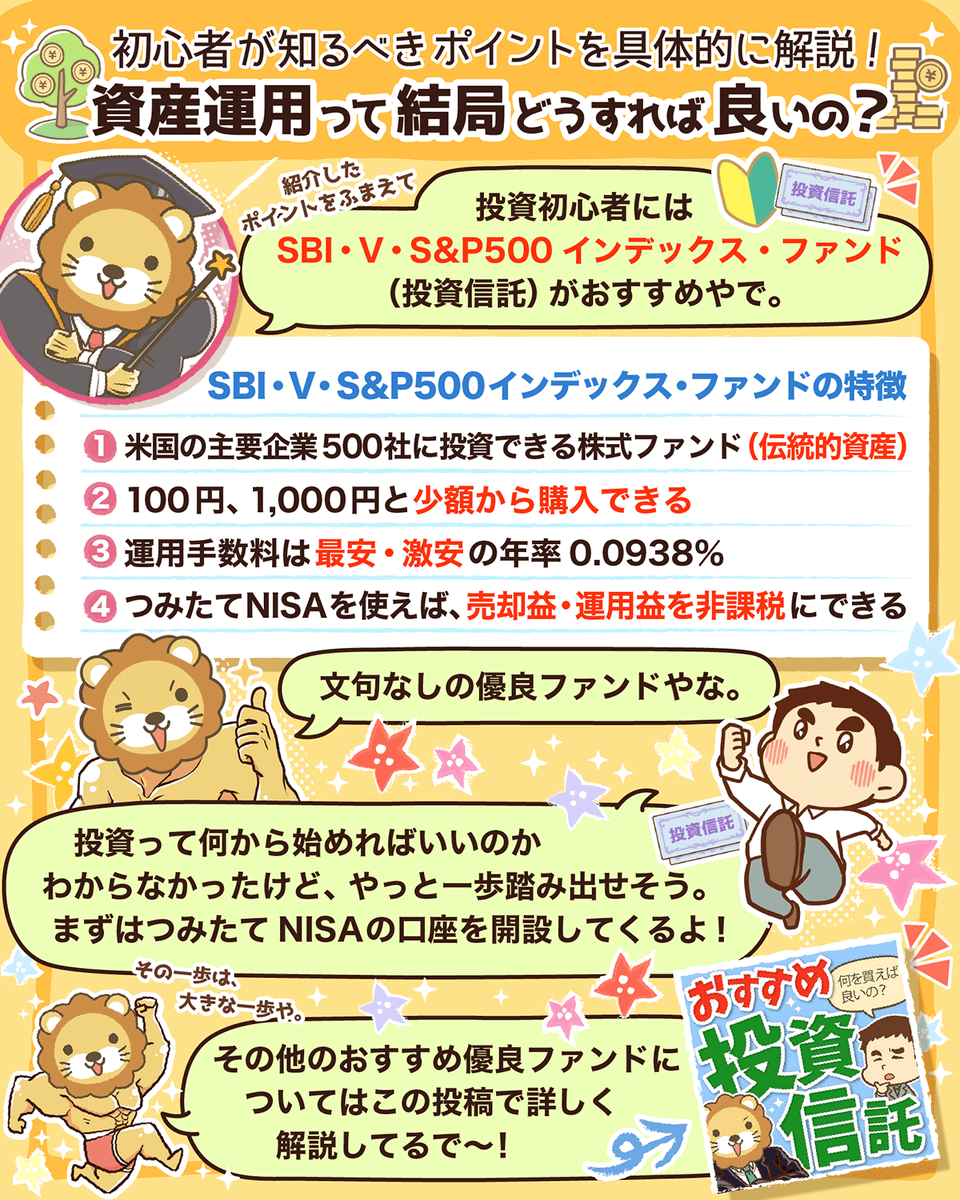

結論から言えばS&P500に投資するならつみたてNISAは第一選択肢に入ってくると思うで^^

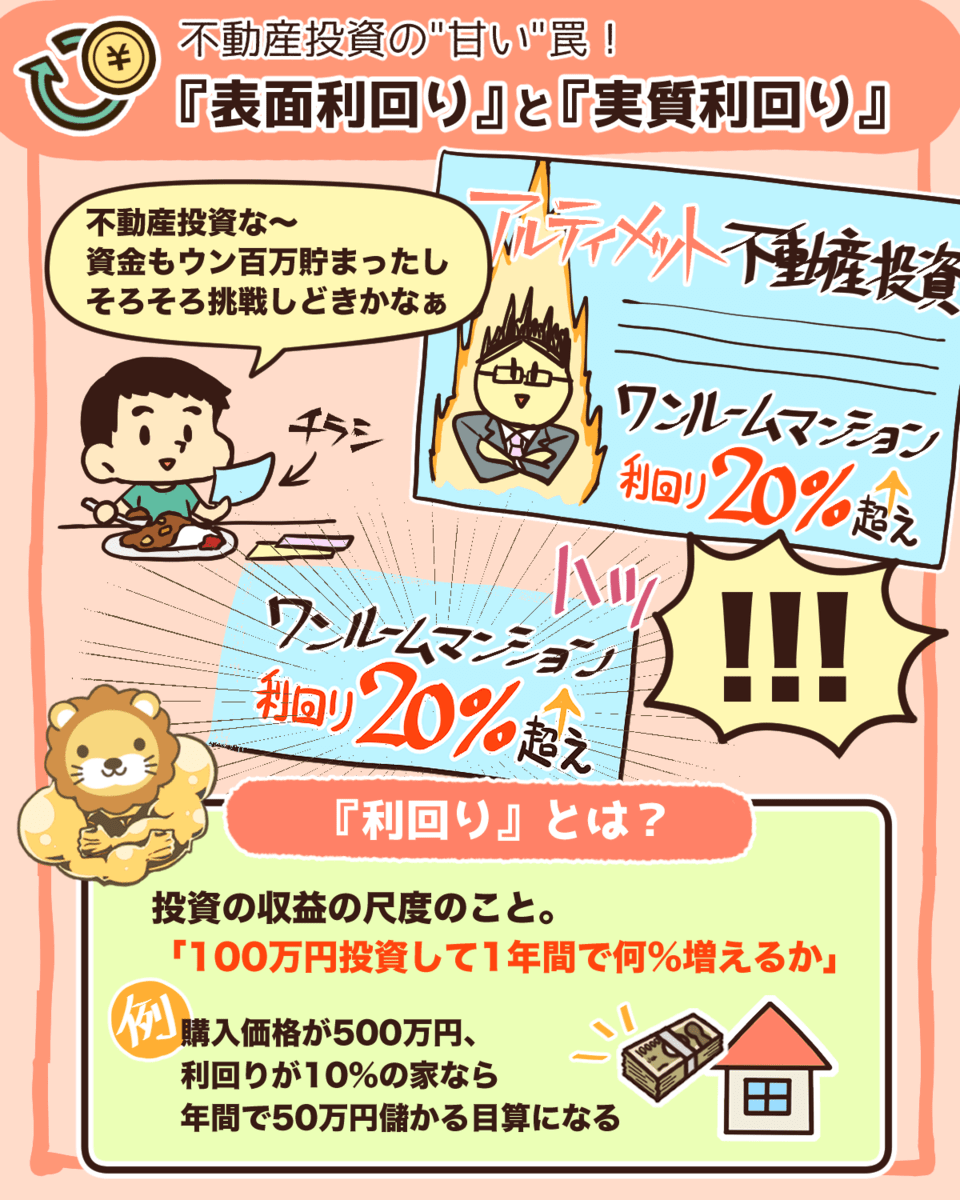

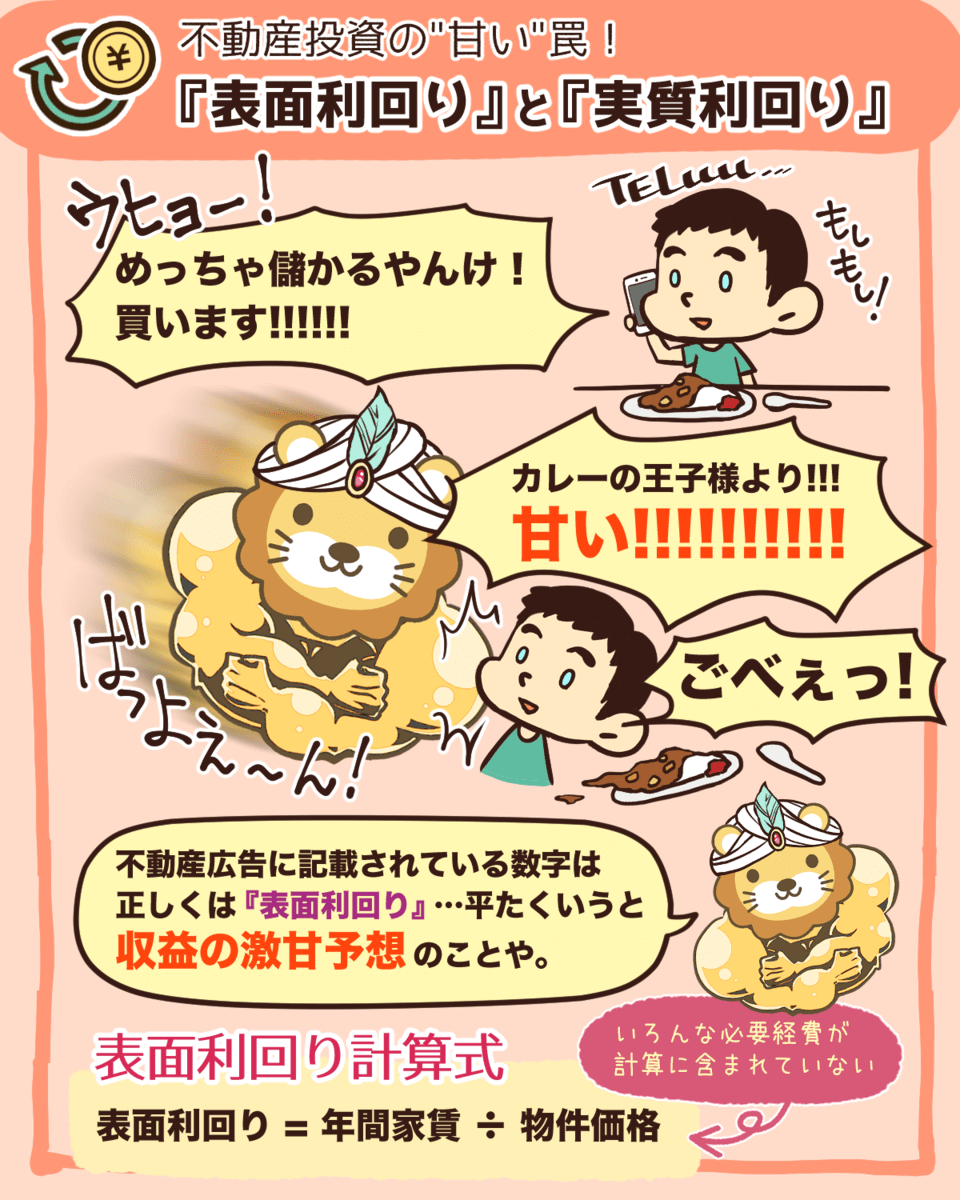

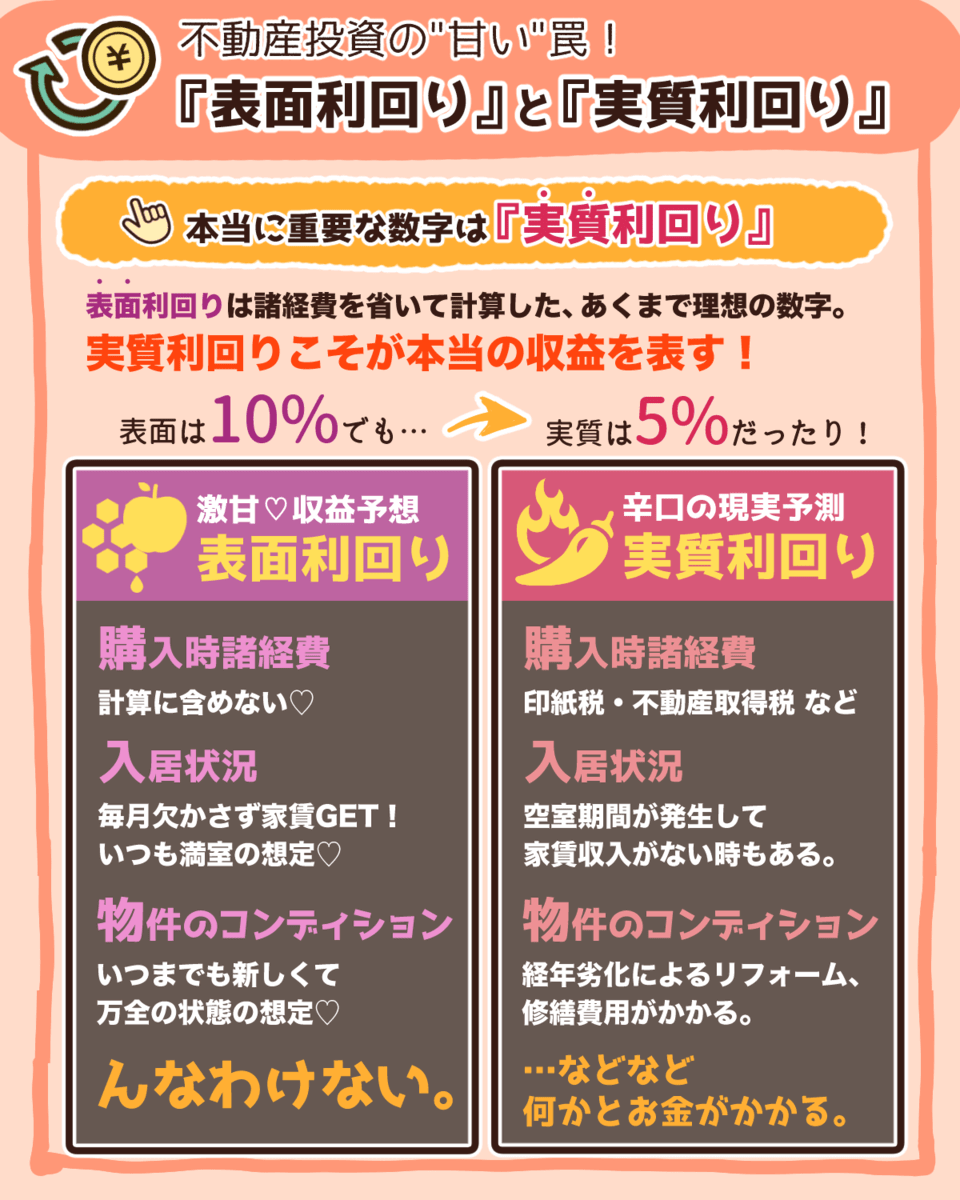

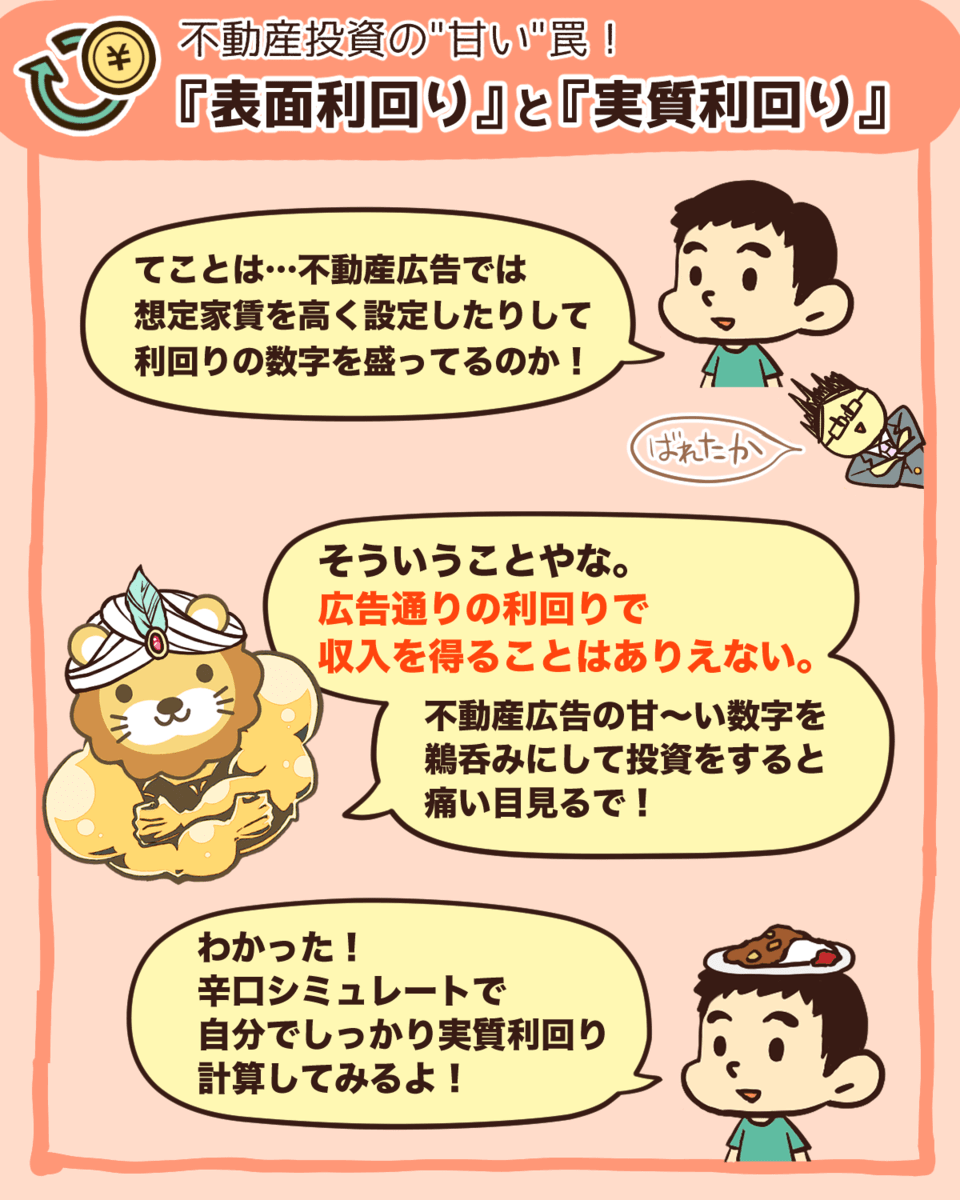

不動産の『利回り』の見方

表面利回りと実質利回りの違いについて知ってるかな?

不動産屋の広告で利回り○%と派手に書いてあってもそれは全部表面利回りや。

必要な経費が全く入っておらず空室率や想定家賃の想定も甘々。

実質利回りが大事やで。

相手から悪い情報は教えてくれんから気をつけや^_^

解説動画

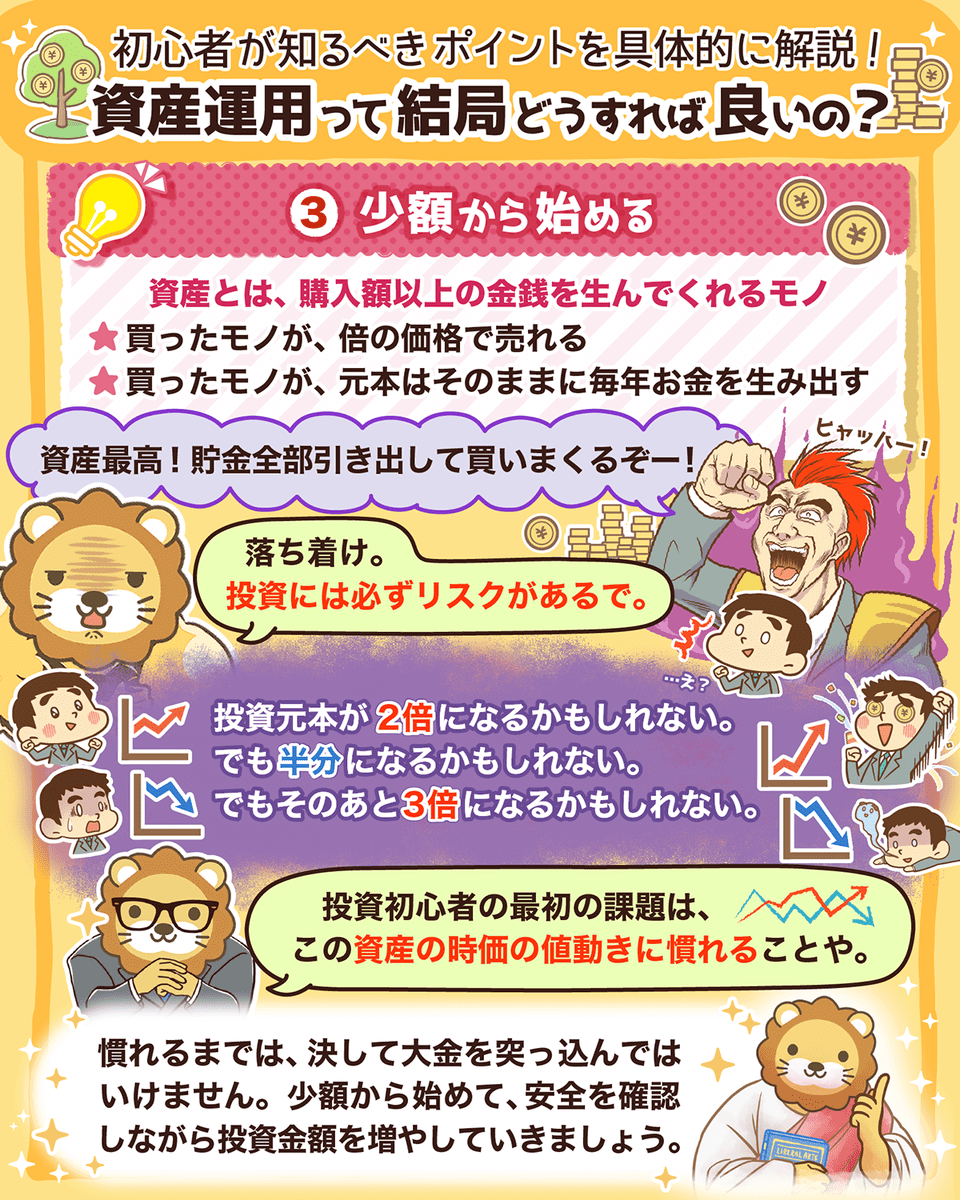

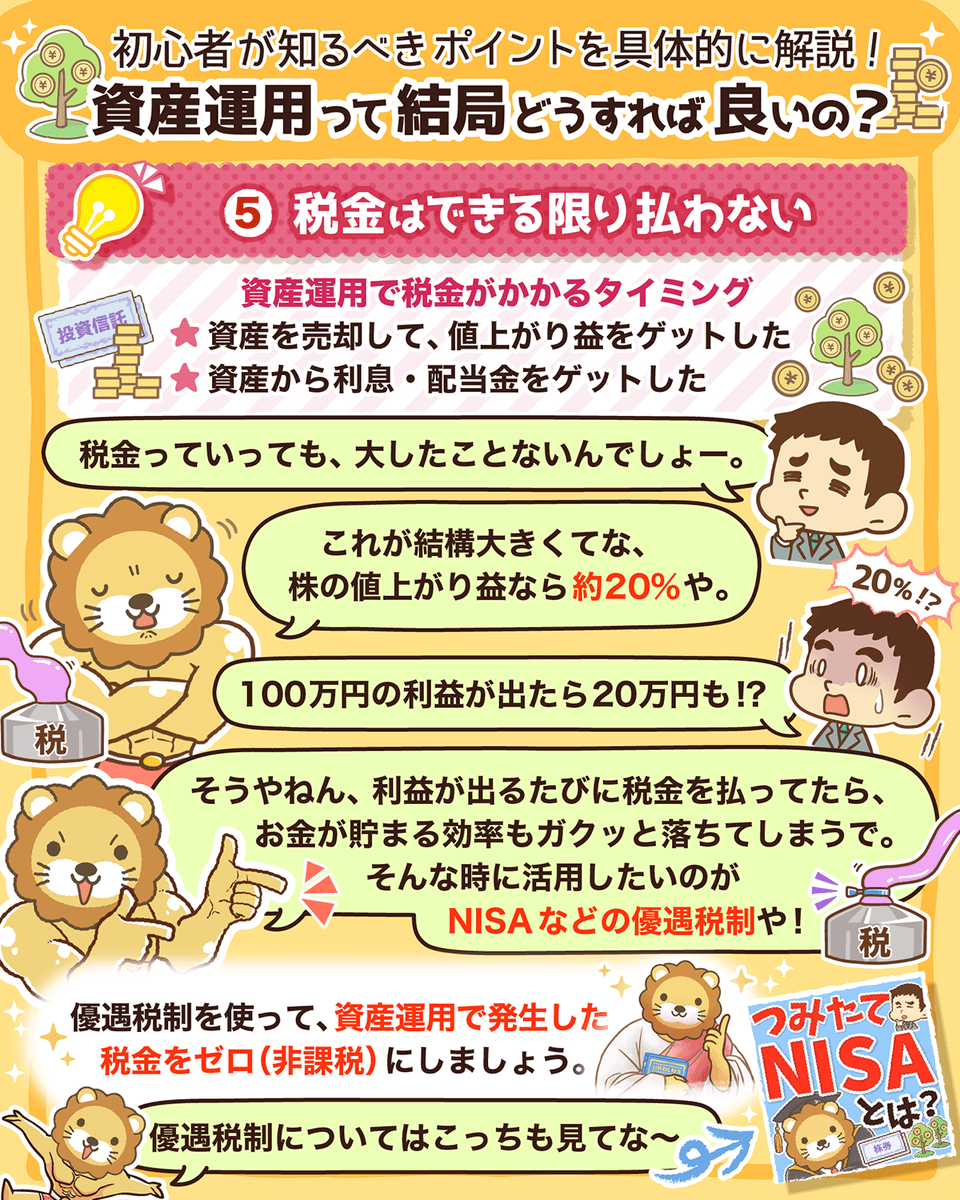

資産運用って結局どうすれば良いの?

消費税は今後も上がり続けるやろうし、社会保険料も上がり続けていくやろな。

一方で給与はそんなに伸びてないねん。

そんな中で、老後資金を確保しなくちゃいけないのが、今の現役世代や。

資産運用でお金を増やす。そういった選択肢を持っておくことが、ゆとりを持って生活していくための重要なカギになるで^^

もっと詳しく知りたい!という人は、ぜひYouTubeも見てみてな~!

解説動画

→ 【初心者向け】資産運用って結局どうすれば良いの?に対する具体的回答【超シンプルプラン】(アニメ動画)

投資で成功したけりゃ目的を知れ!

投資で成功するには「人生の目的」に合わせた「手段」を取ること。

そもそも自分のゴールがわからずに行き方を探してる人が多い。

どこ行きたいかわからんのに交通手段は決めれへん。

投資に限らず成功したければ自分の軸を持つこと。

そのためにまずは自分の価値観マップを作ることや ^_^

解説動画

→ あなたに最適な投資手法の見つけ方 分散投資と集中投資どちらの投資法が良いか?

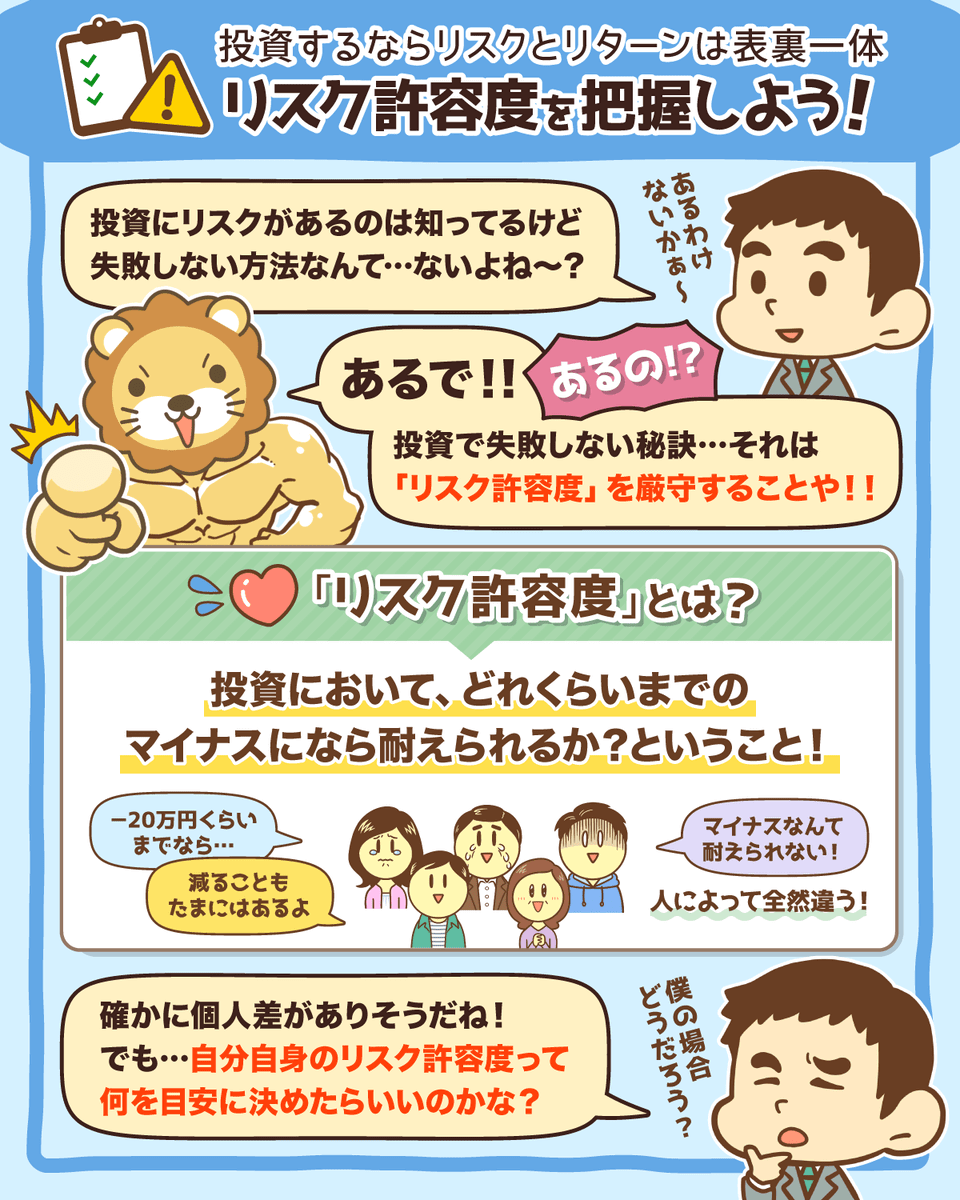

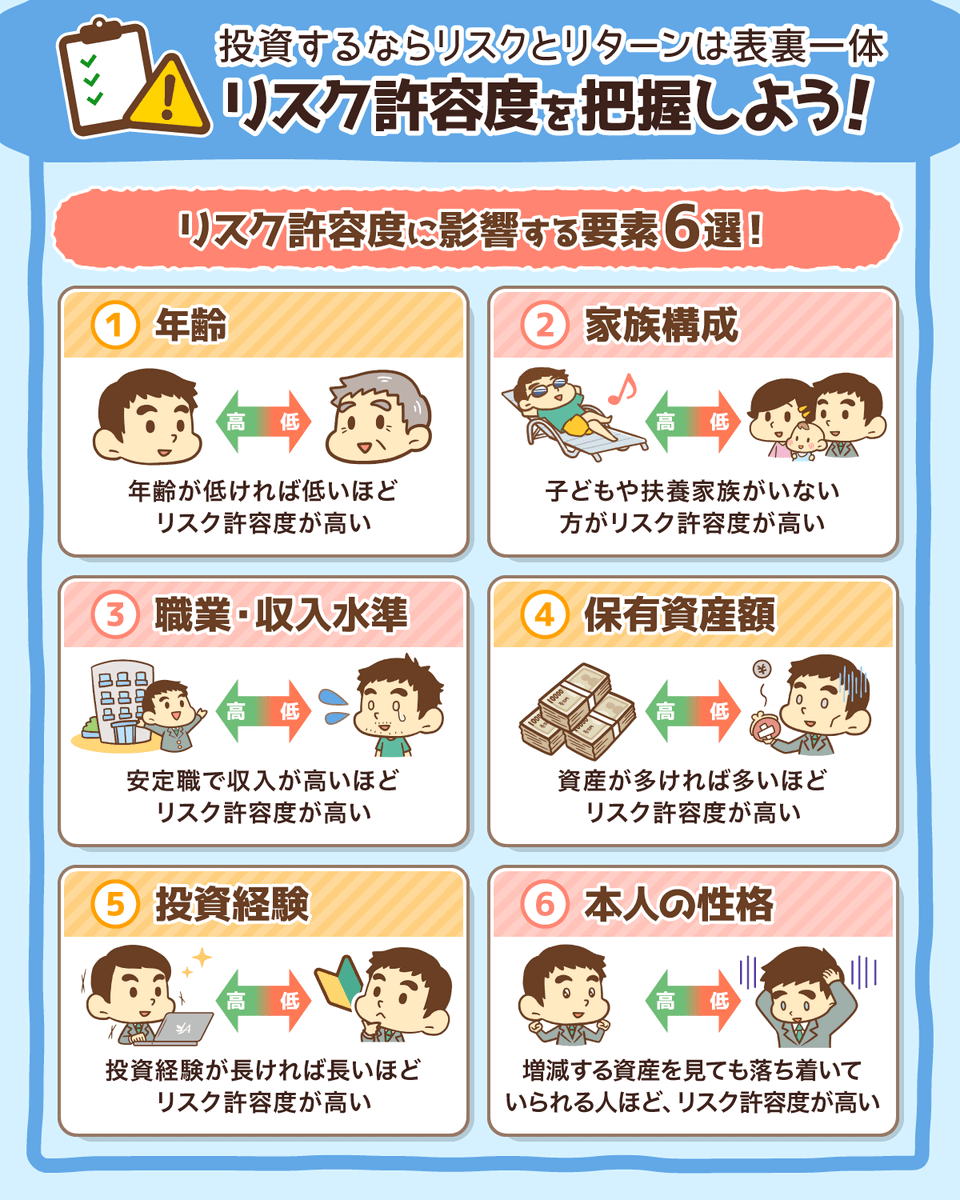

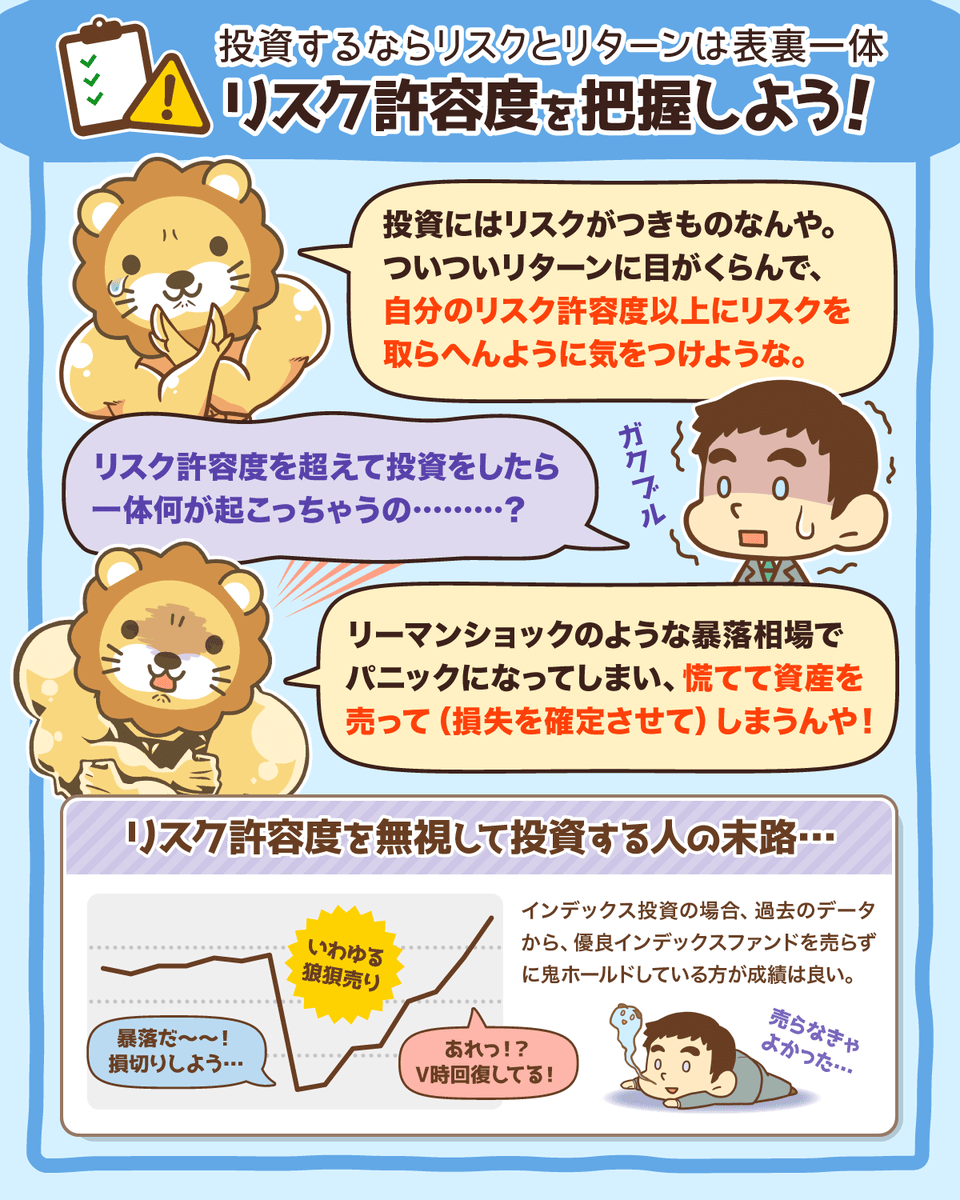

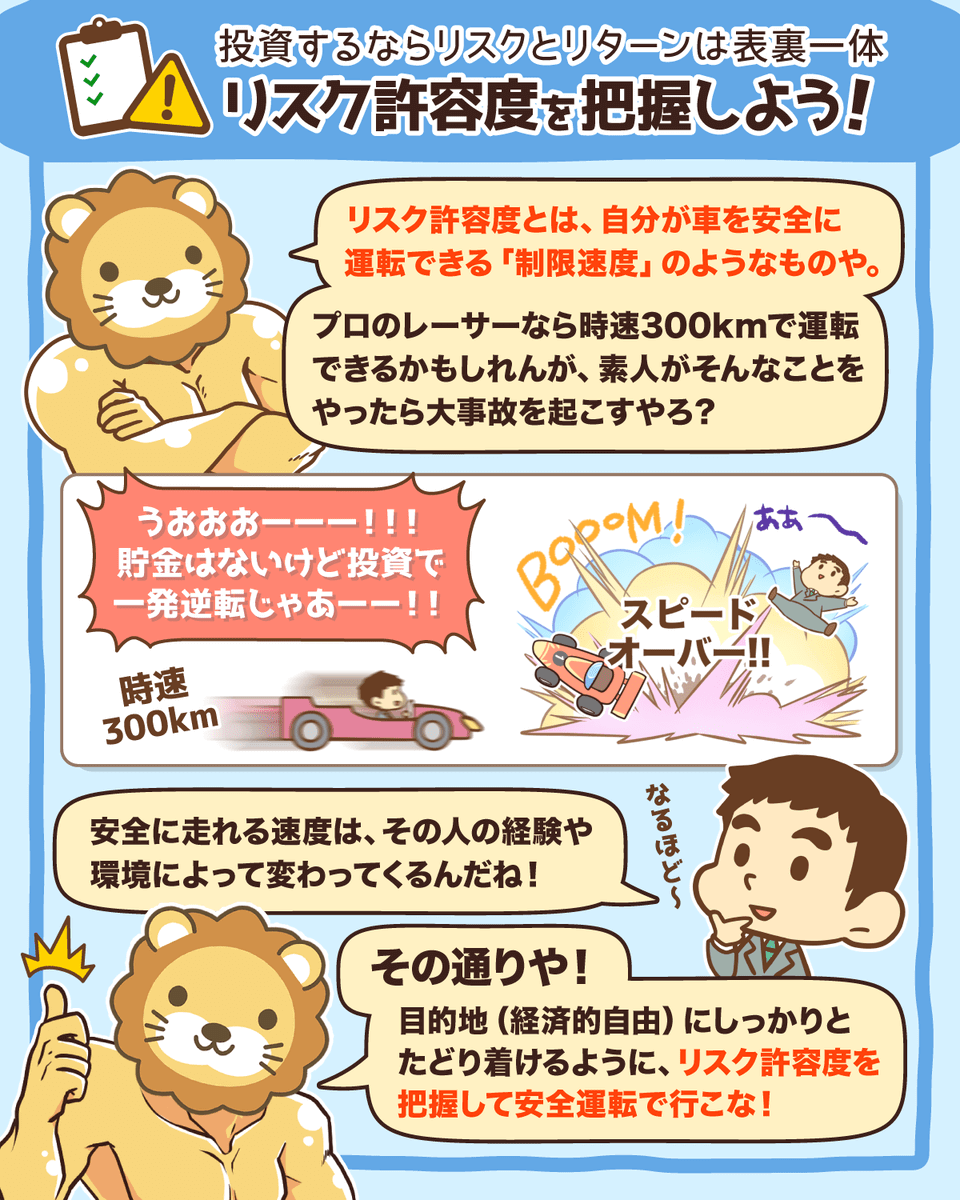

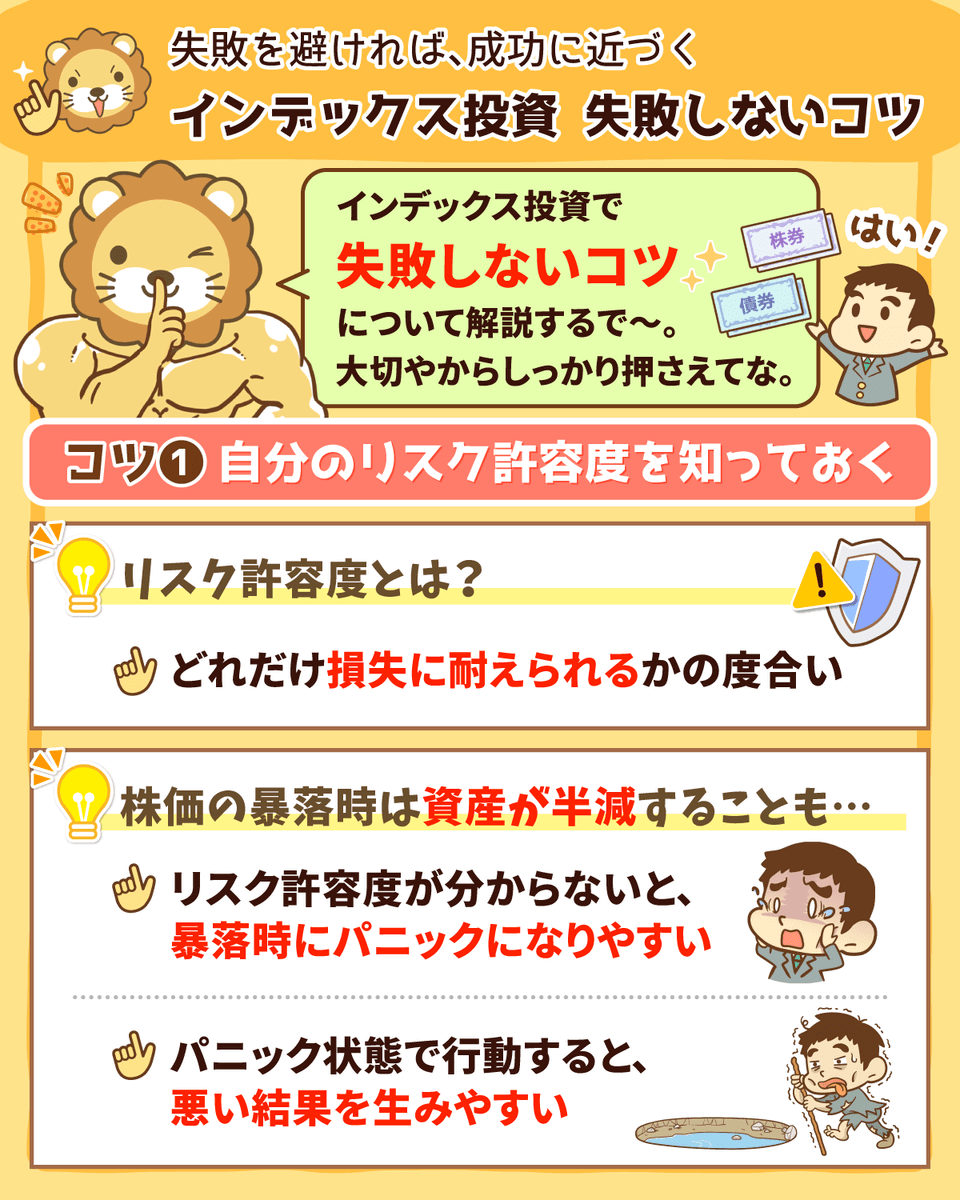

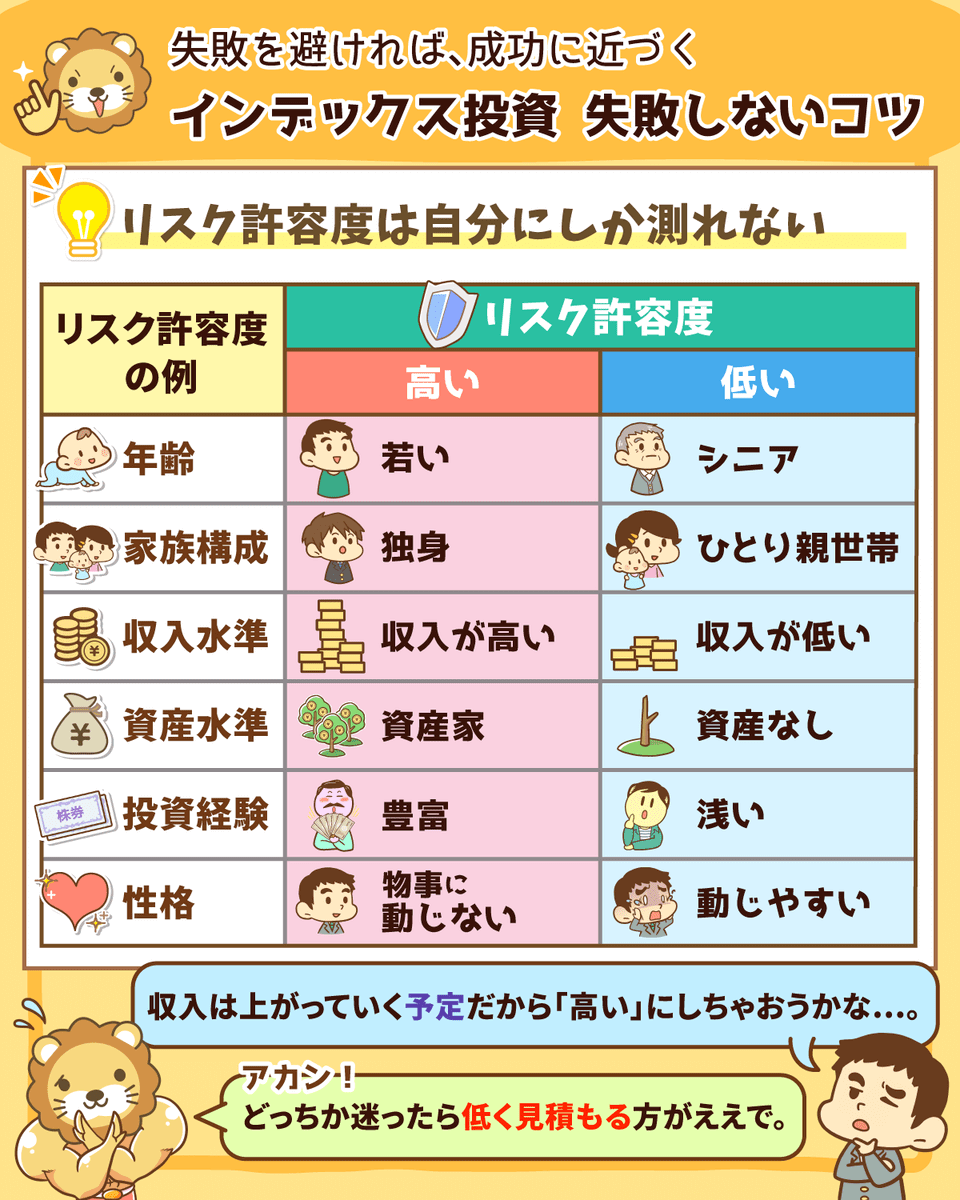

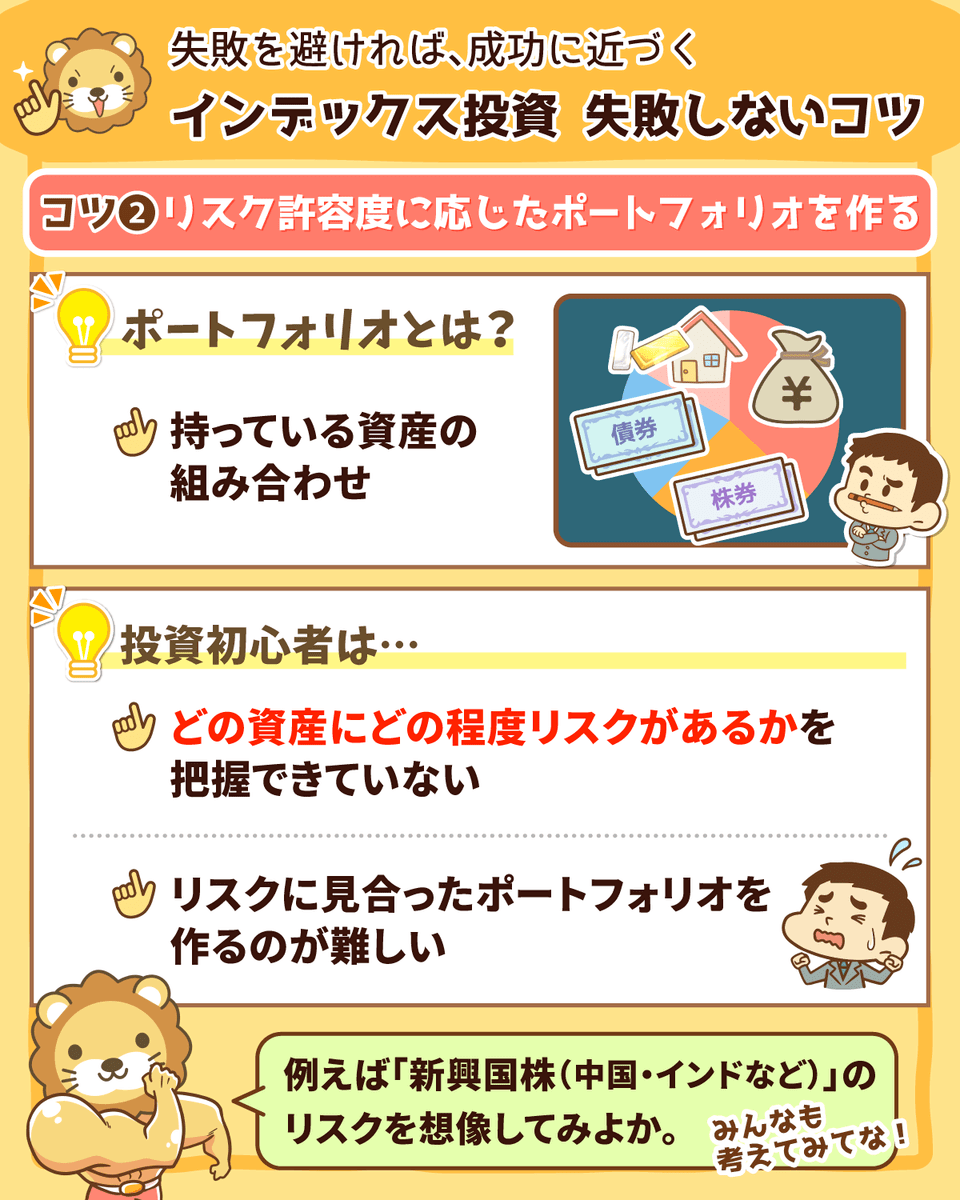

リスク許容度を把握しよう

自分のリスク許容度を上回る投資をして長く生き残れた人を、ワシは見たことがない。

①自分の保有資産のリスク(価格変動の振れ幅)の大きさ

②大きなマイナスになった場合、自分が耐えられるか

自分のリスク許容度を把握して、

リスク許容度の範囲内で規律ある投資をしていこな^^

よくわかる投資信託の仕組み

投資信託は、投資家から集めたお金を専門家がまとめて運用してくれる金融商品やで^^

プロの運用会社に運用を任せられる

少額(最低100円)からでも始められる

投資先を分散でき資産がゼロとなるリスクが低い

投資初心者にもおすすめな金融商品やな。

ただ99%がぼったくり投資信託やから気をつけや^^

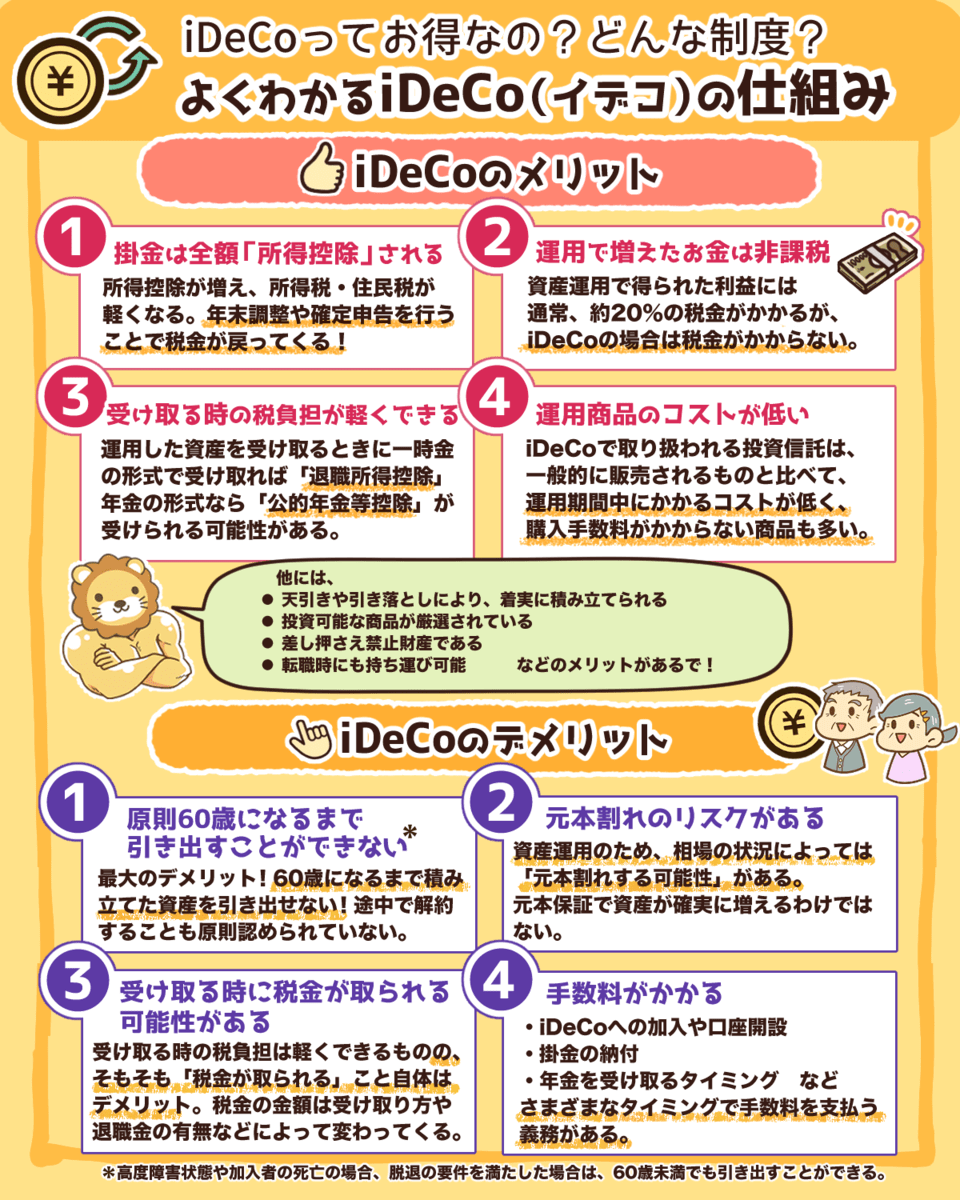

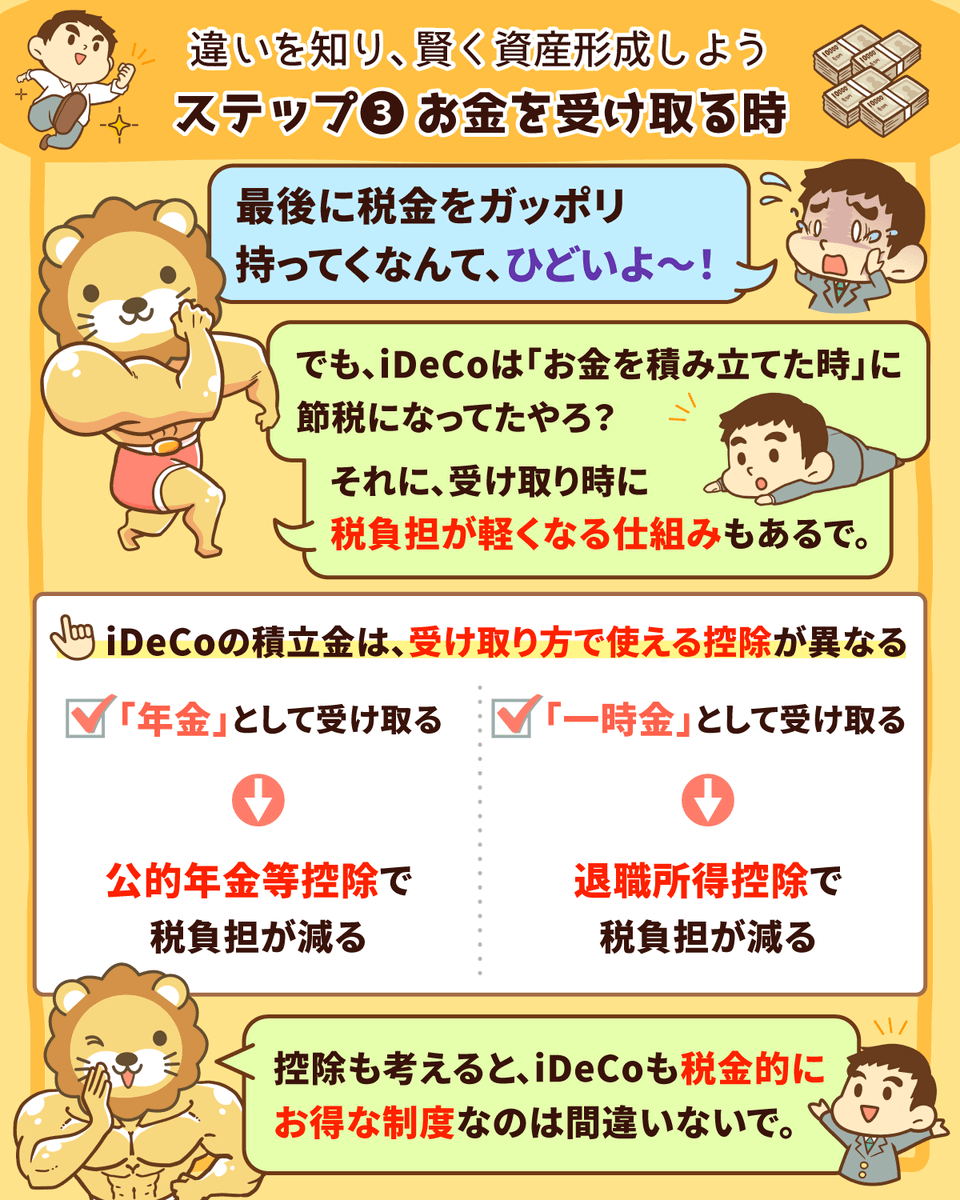

よくわかるiDeCo(イデコ)の仕組み

iDeCoは老後資金を自分で作るための仕組みや^^

- 資産の受取りは60歳まで原則不可

- 掛金は所得控除

- 運用利益に税金はかからない

- ただし受取り時には税金がかかる←ややこしい

資金拘束されるし必ずお得ってわけでもないけど、使いようはある。

自分の場合はどうかチェックやで^^

解説動画

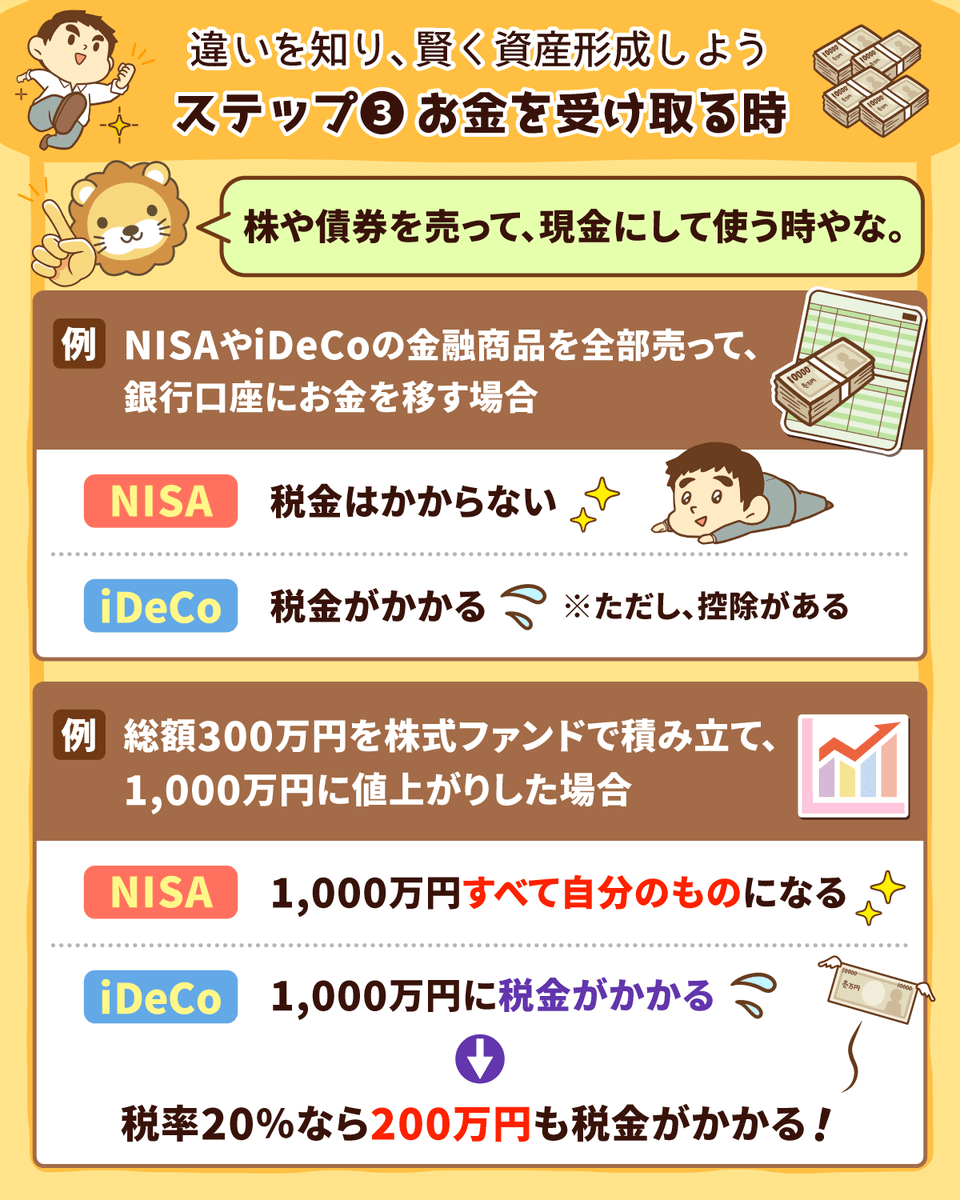

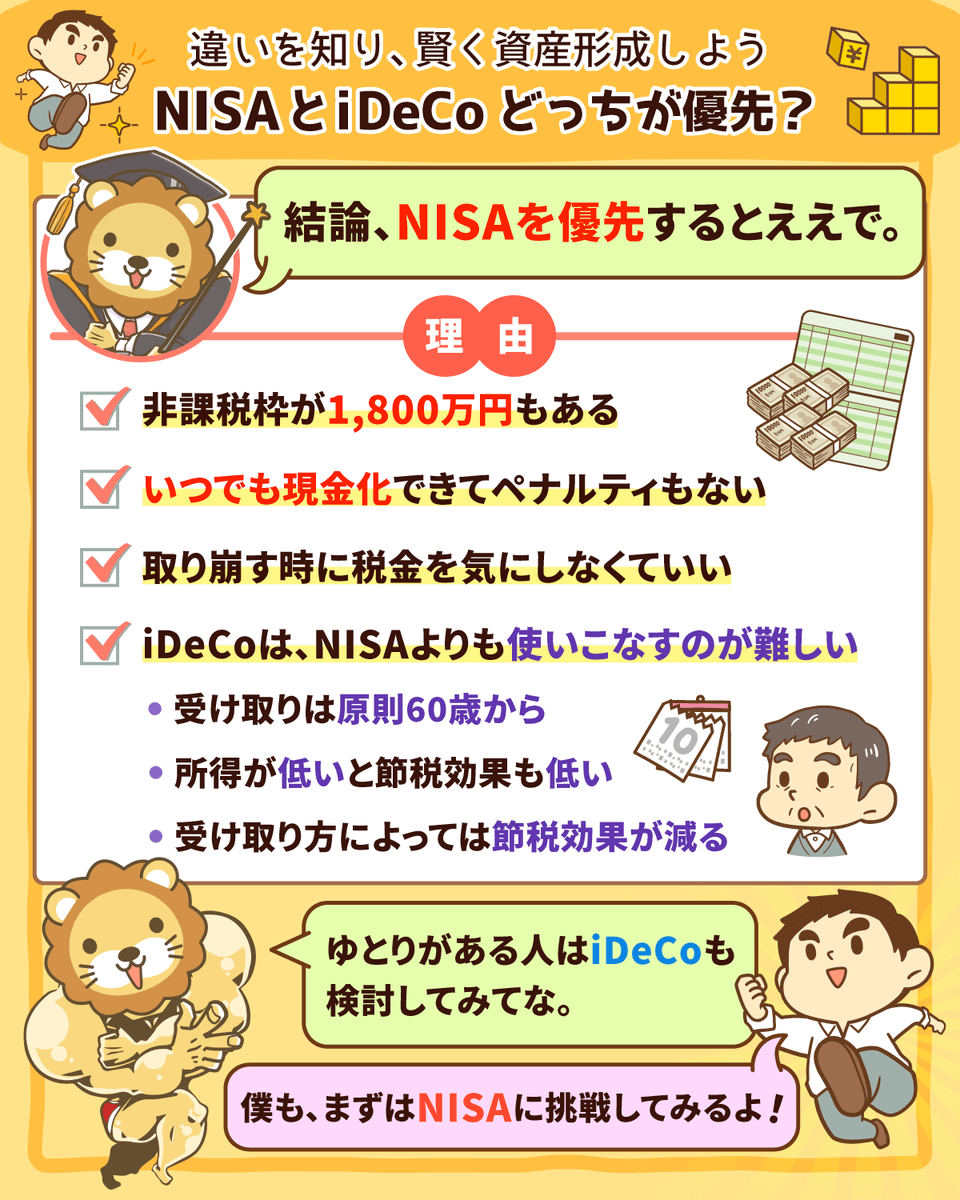

NISAとiDeCo どっちがお得?

NISAとiDeCoの税金面の違いについて、しっかり理解しとる?

「結局どっちを優先した方がいいの?」っていうよくある疑問を解説したで〜!

NISAもiDeCoも、税金面で優遇されているのは確かや

次の3ステップで見ると、その違いが分かりやすいねん。

✅ステップ①:お金を積み立てた時

✅ステップ②:運用中

✅ステップ③:お金を受け取る時

両者の違いを税金面から詳しく解説したで^^

関連動画

→ 【お得なのはどっち?】NISAとiDeCoの税金の違い&どちらを選べばよいかを解説

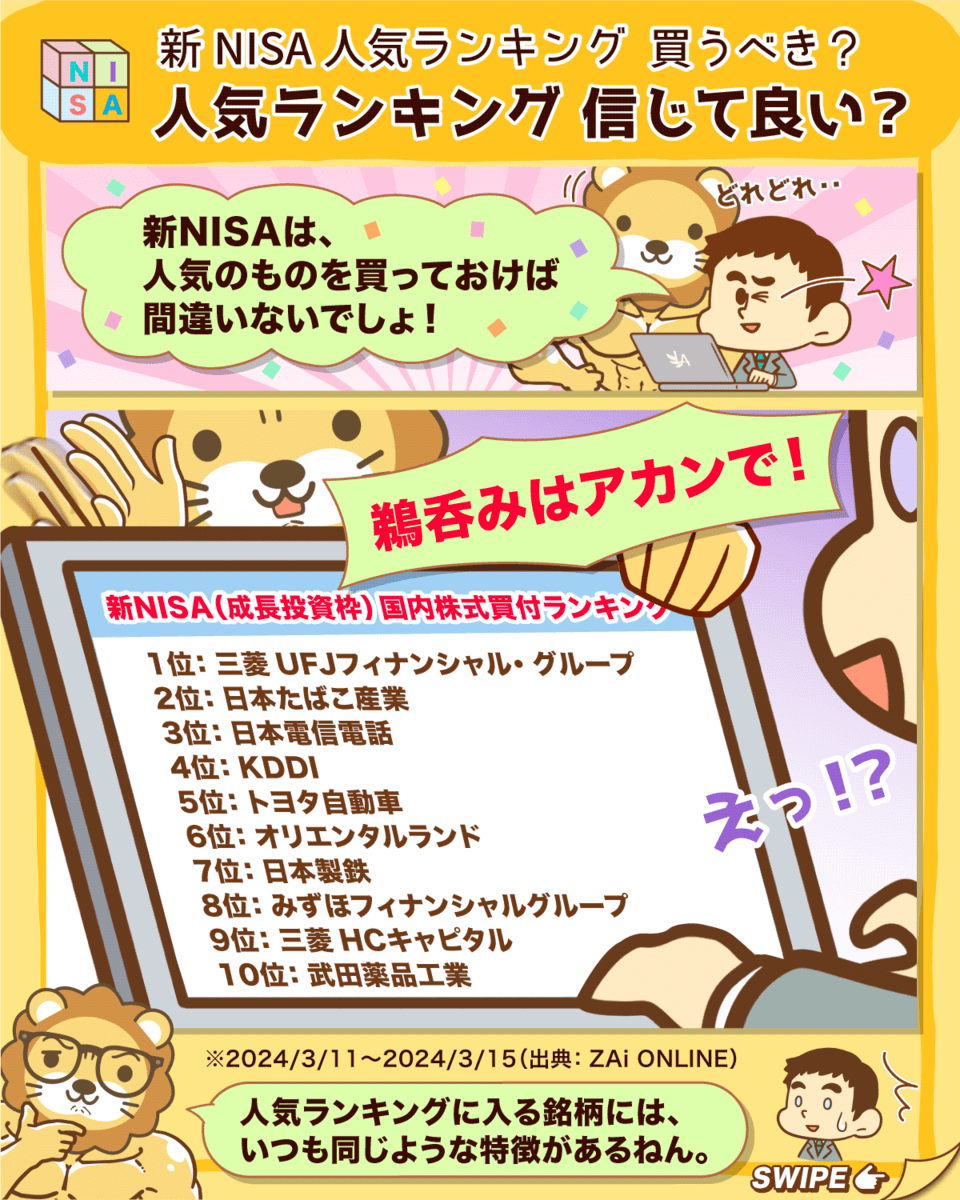

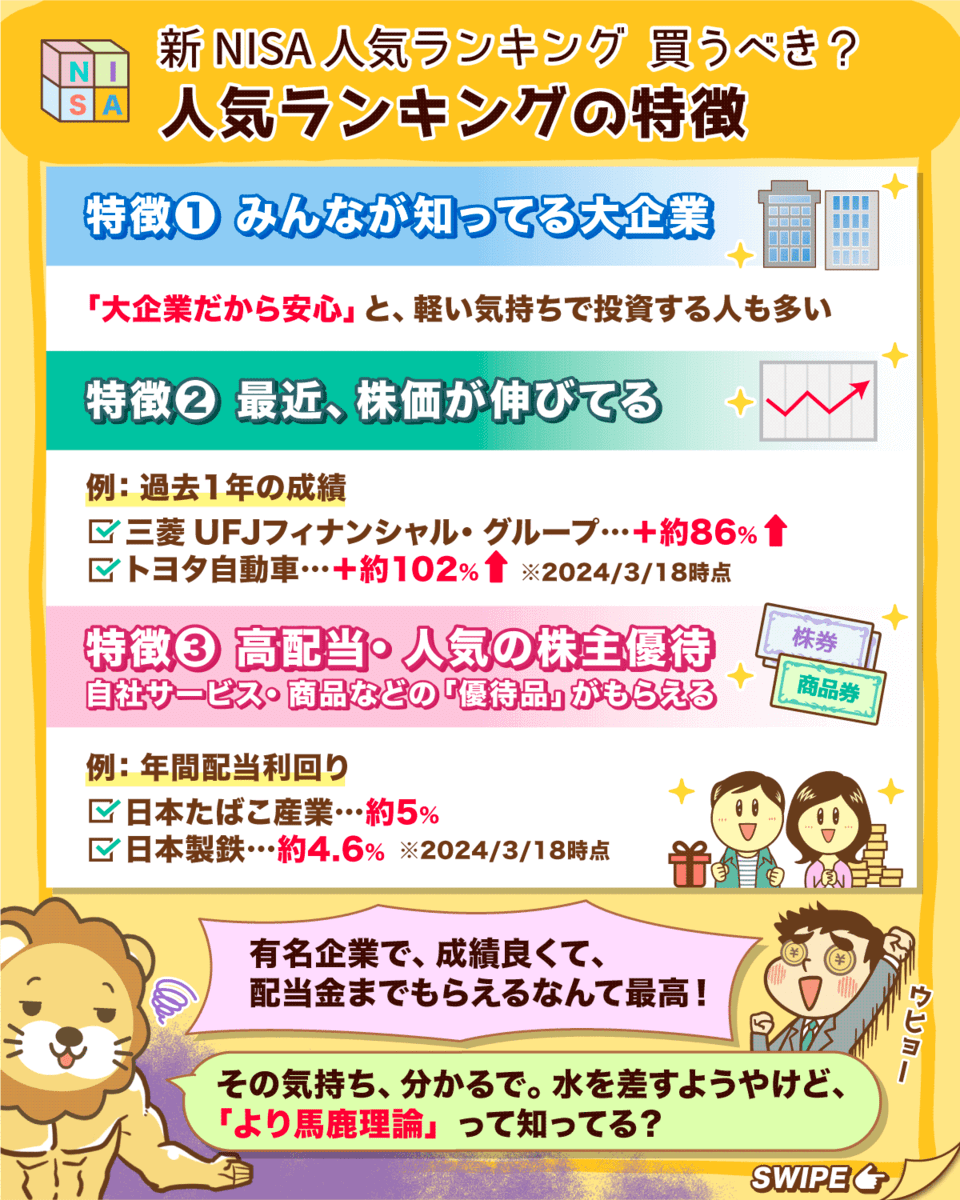

新NISAの人気ランキング 買うべき?

新NISAがスタートして、「人気ランキング」の記事を見かけることが増えてきたな。

ランキングに入るのは有名大企業が多いから、「大企業だから安心」と軽い気持ちで投資してる人も多いかもしれん。

でもワシは、人気ランキングはほぼアテにしてない

なぜなのか詳しく知りたい人は図解を見てな〜!

関連動画

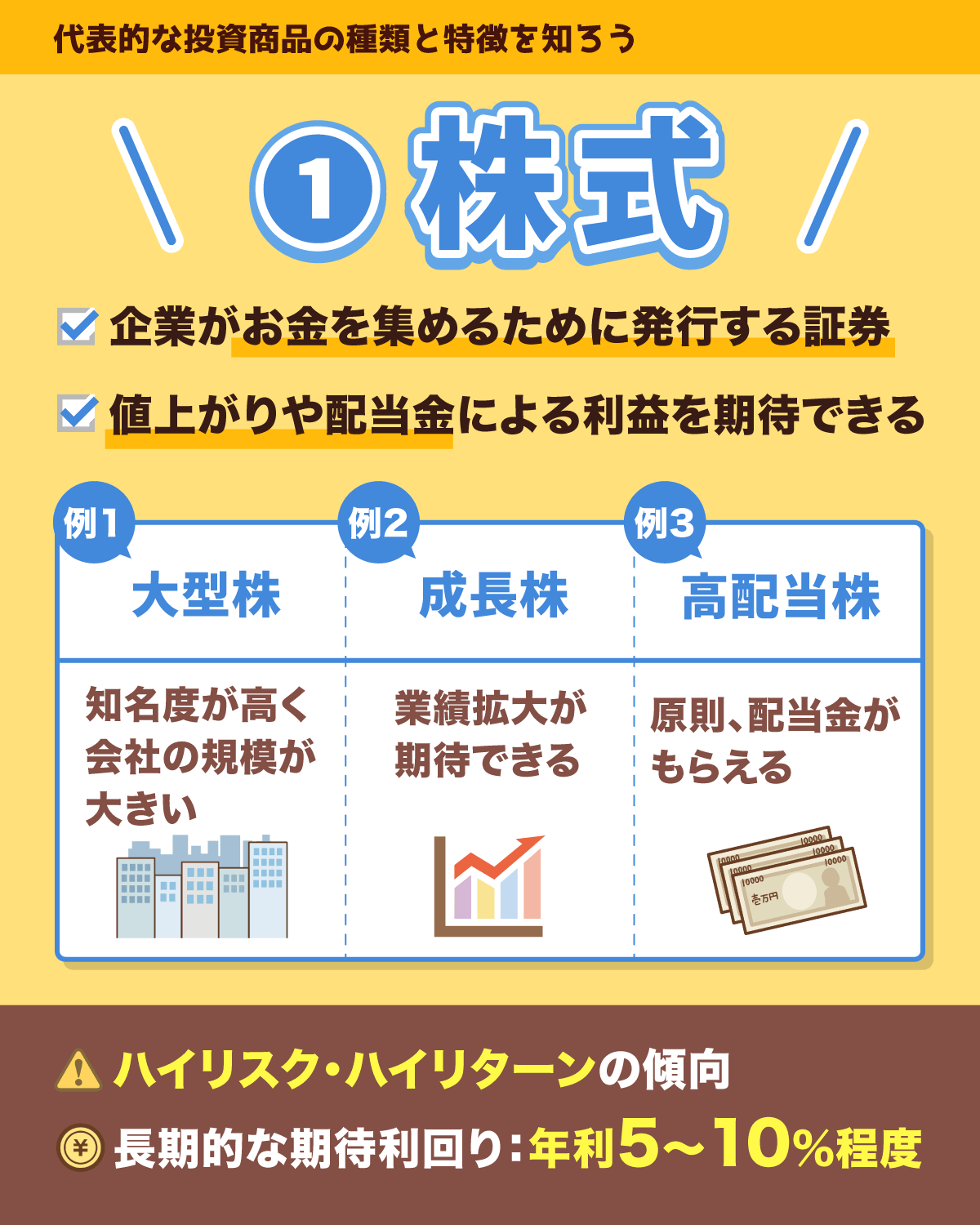

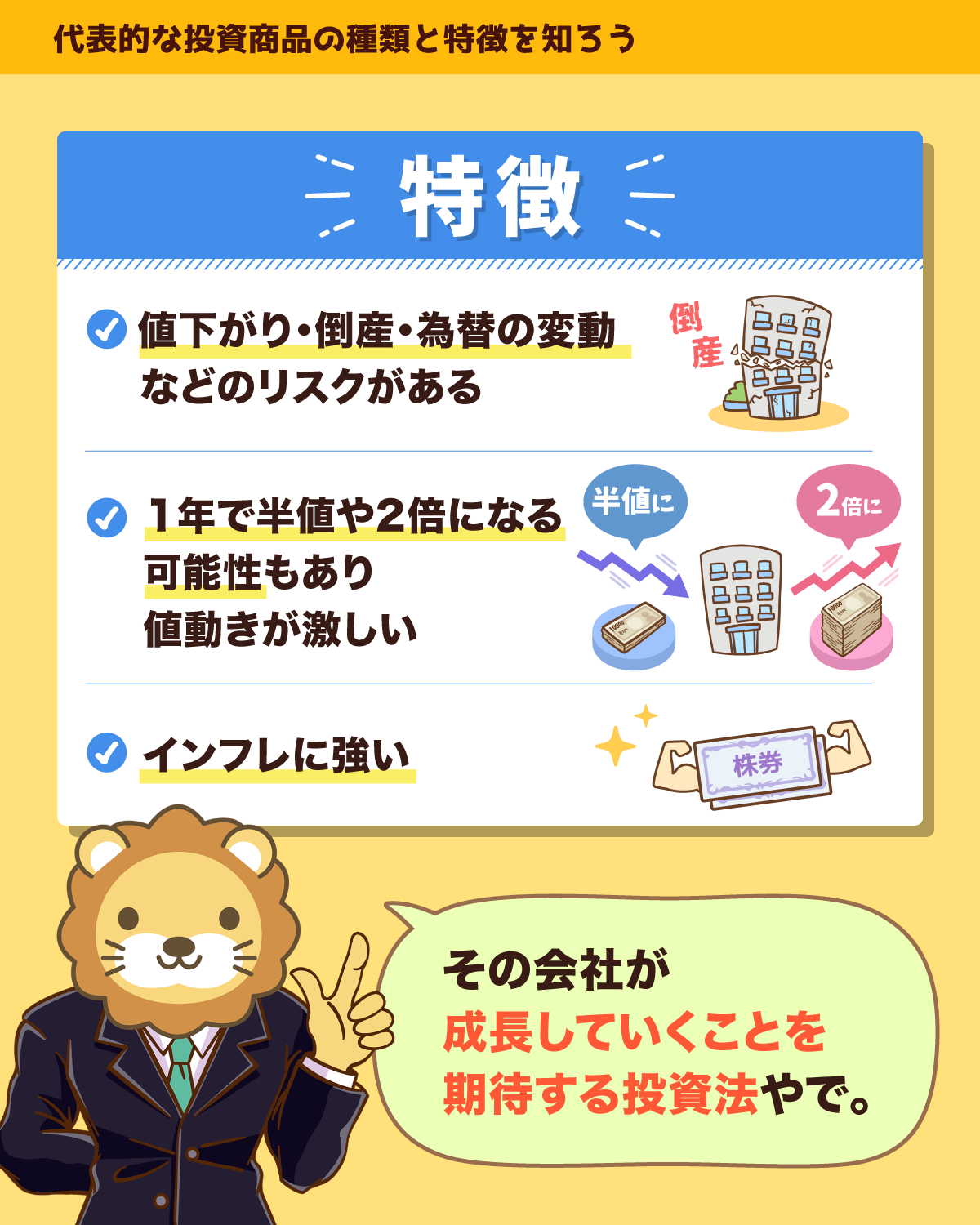

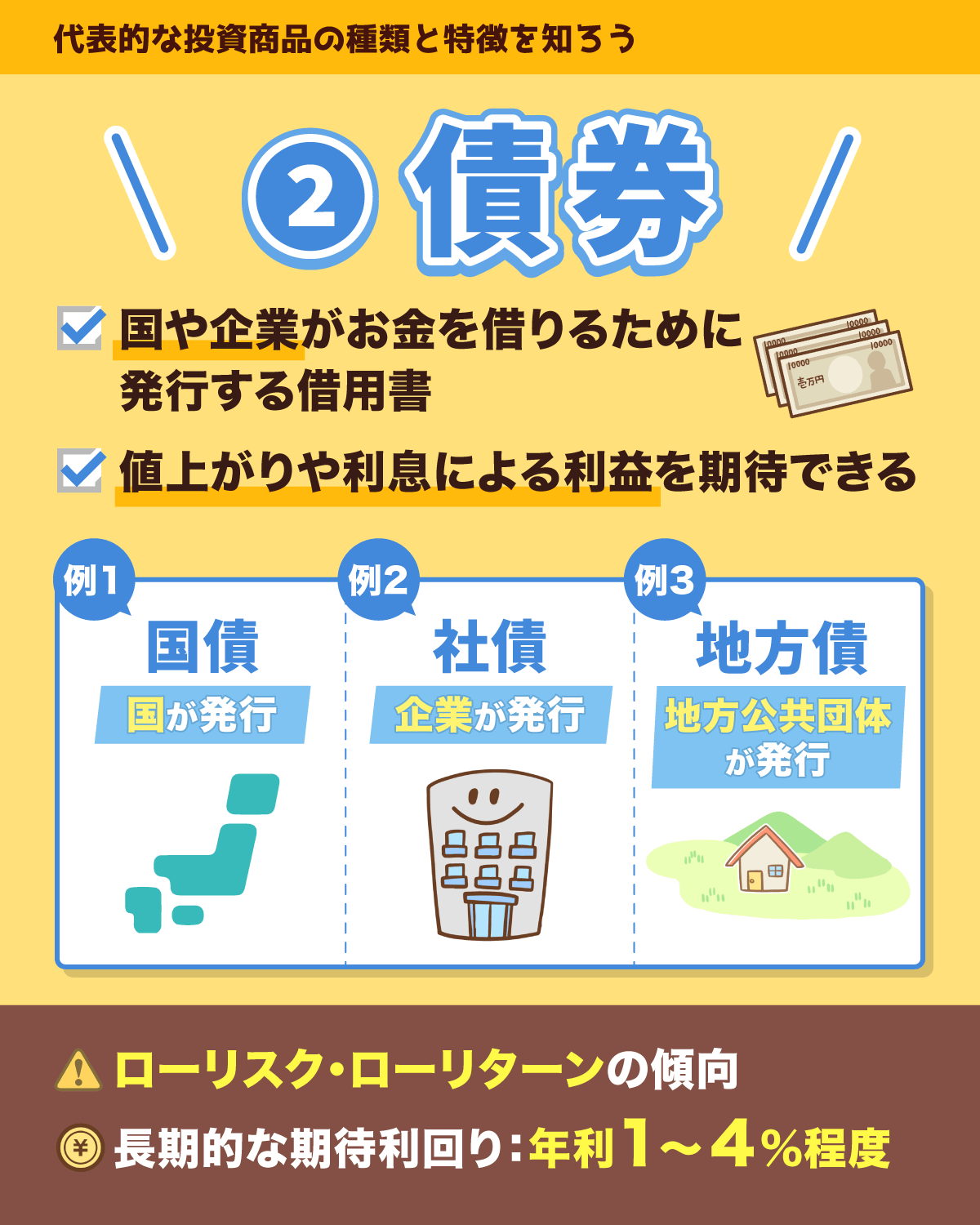

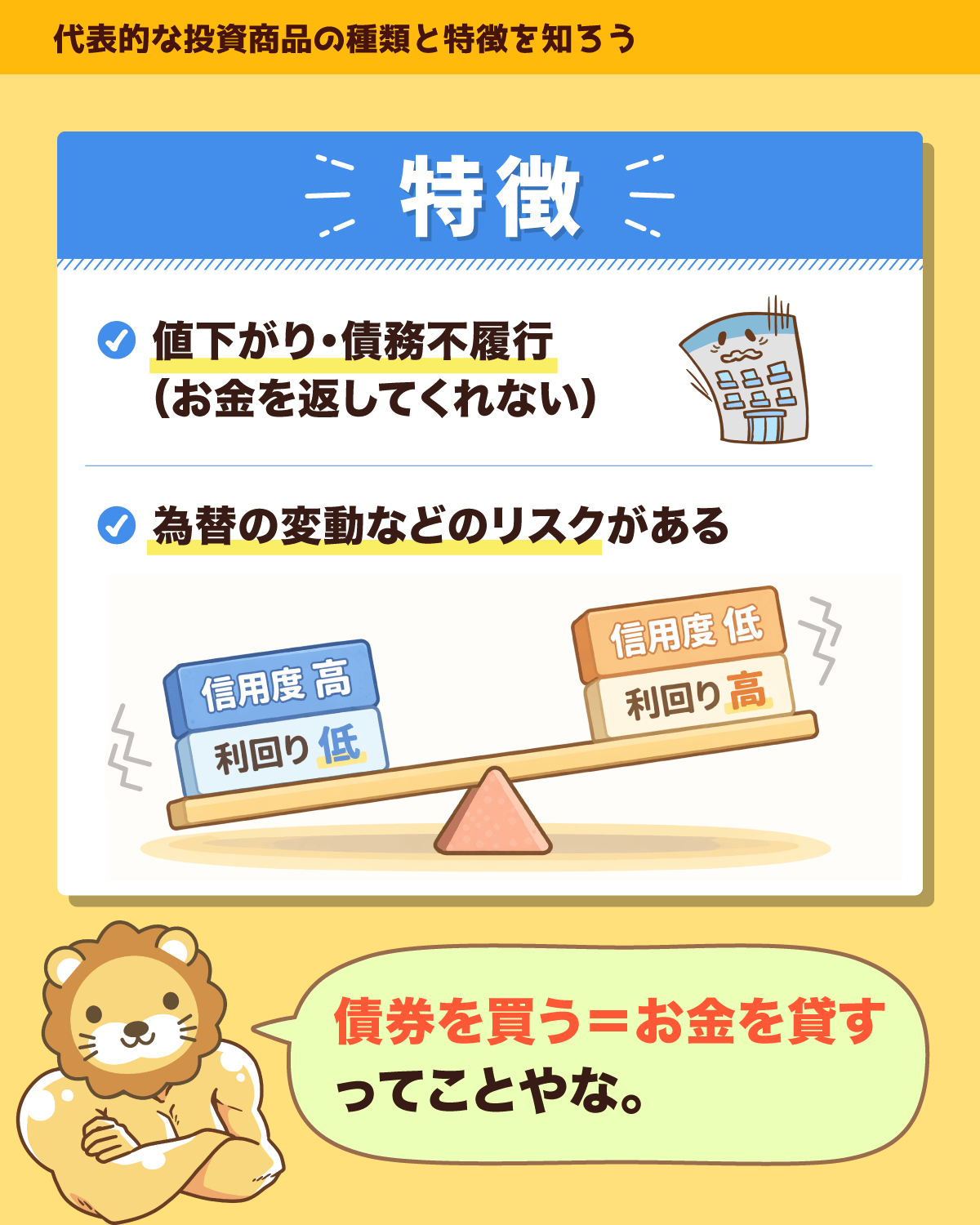

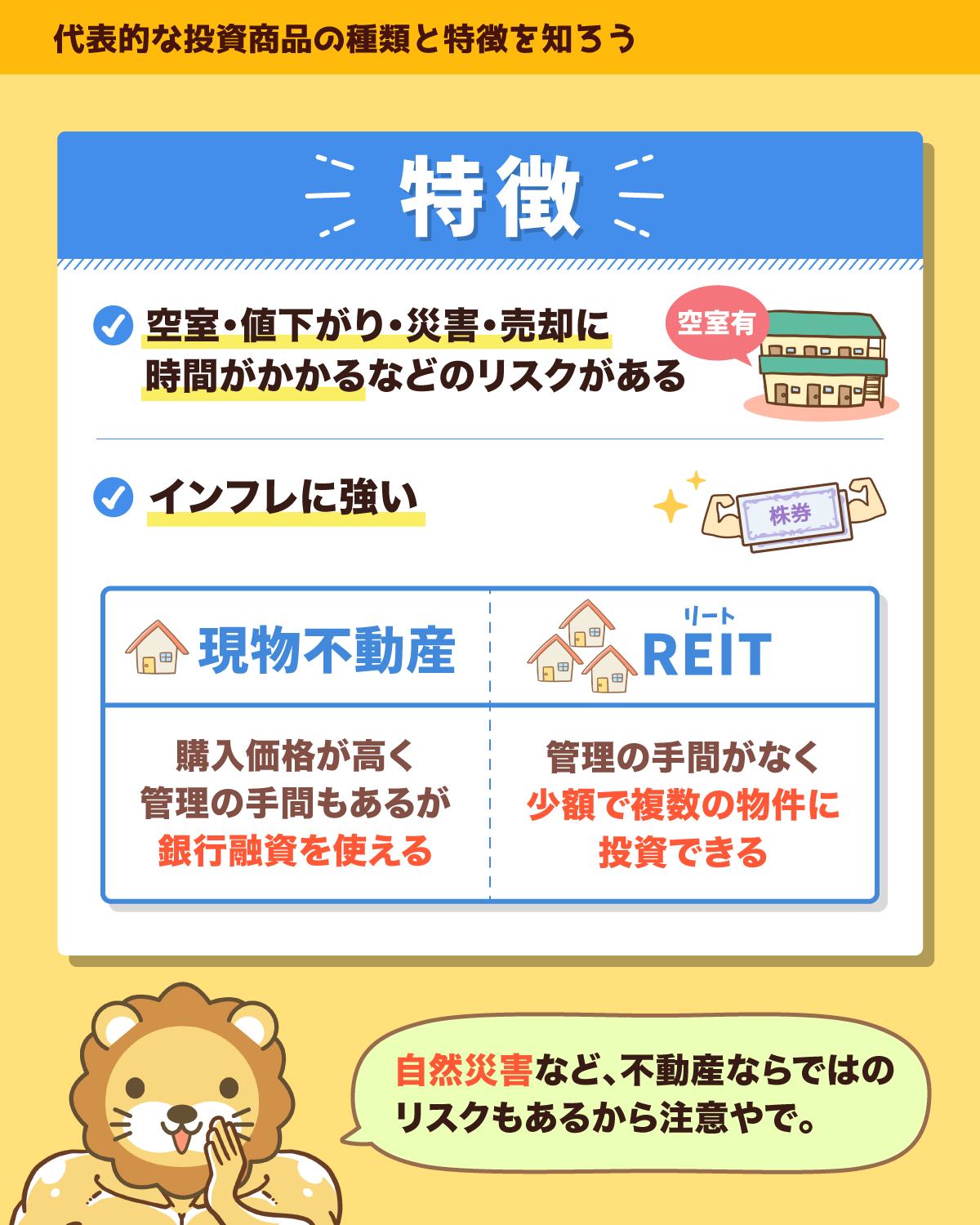

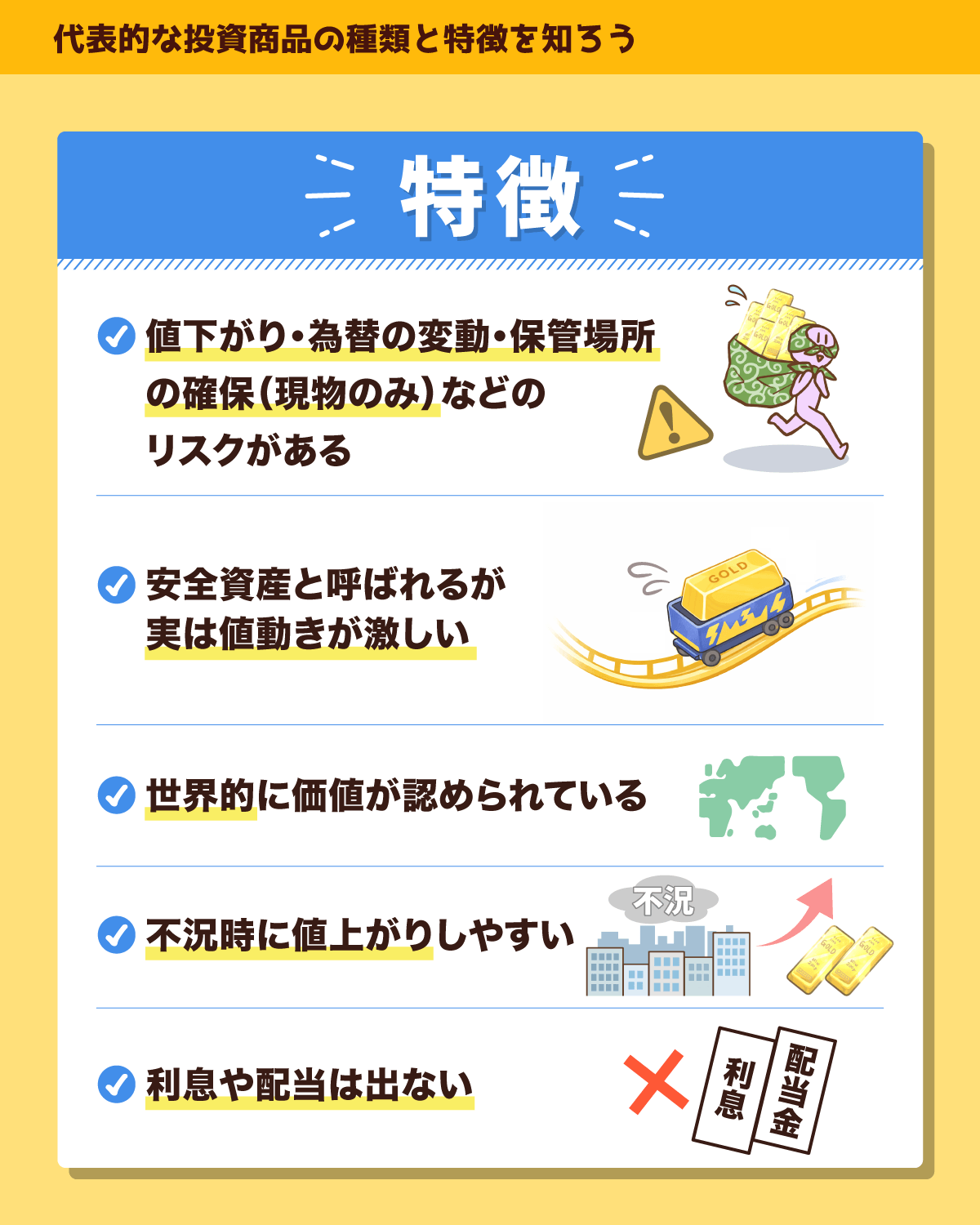

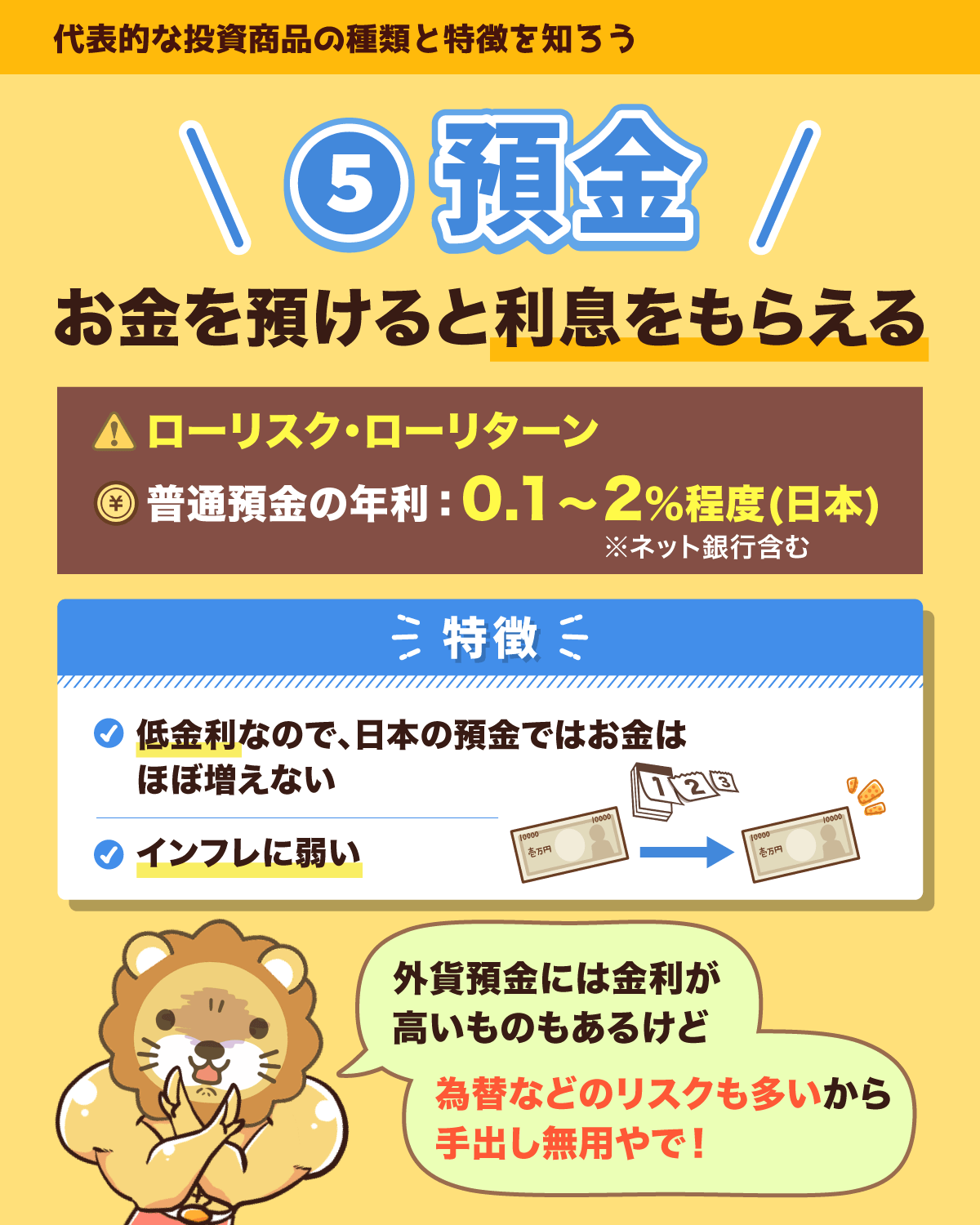

いまさら聞けない 投資の種類

投資の基本のキ!

世の中には様々な投資商品があるけど、まずは下記5つの特徴を押さえておけばOKやで^^

株式

債券

不動産

コモディティ

預金

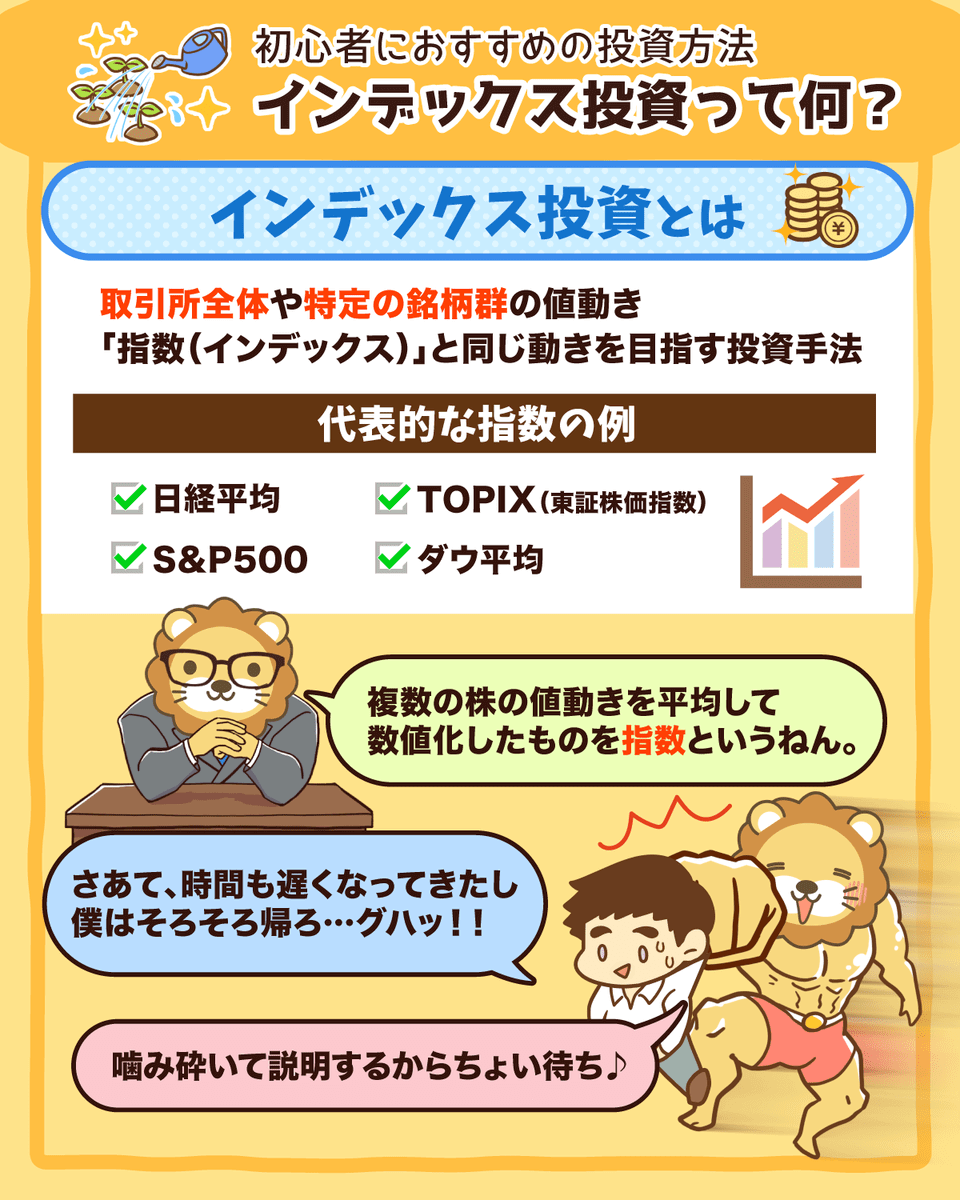

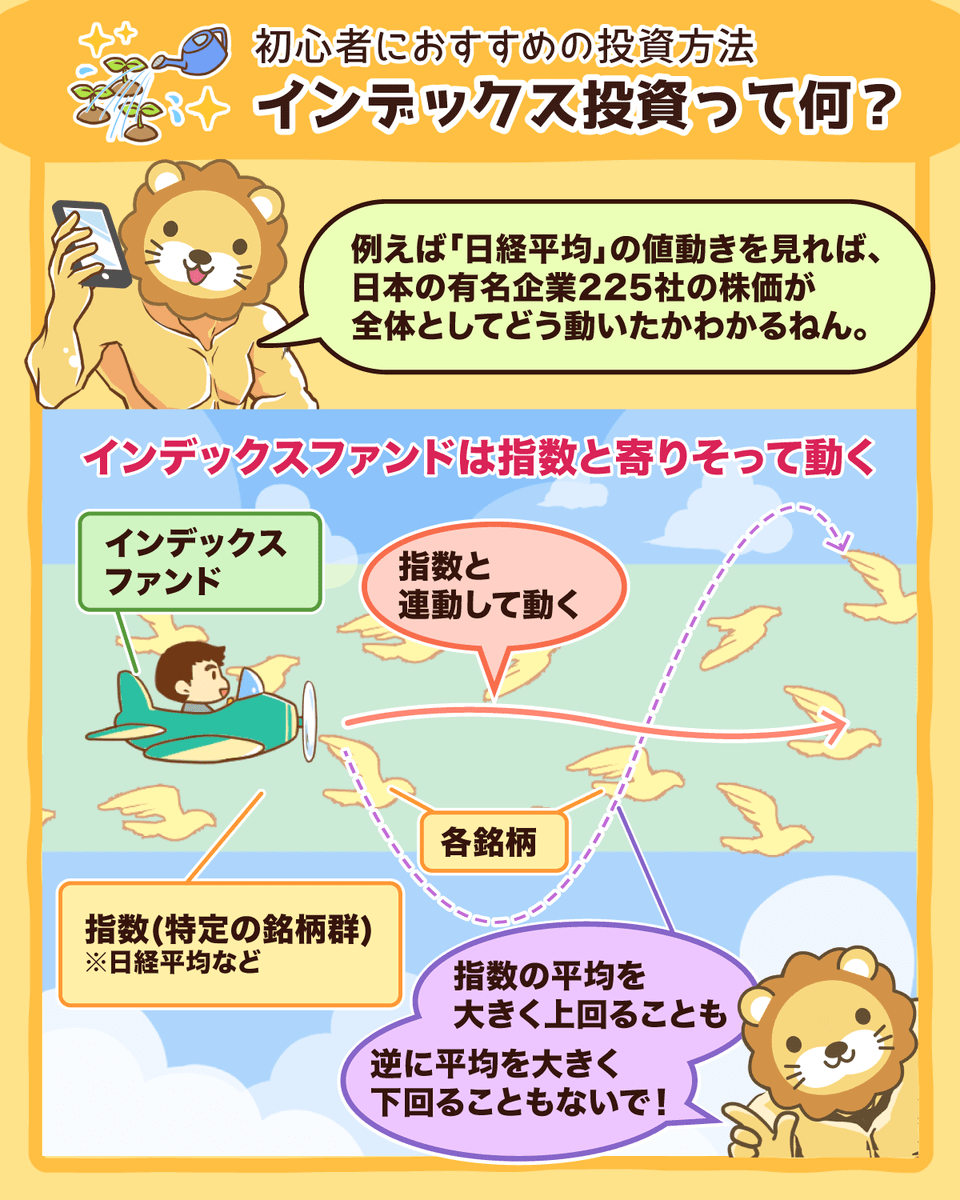

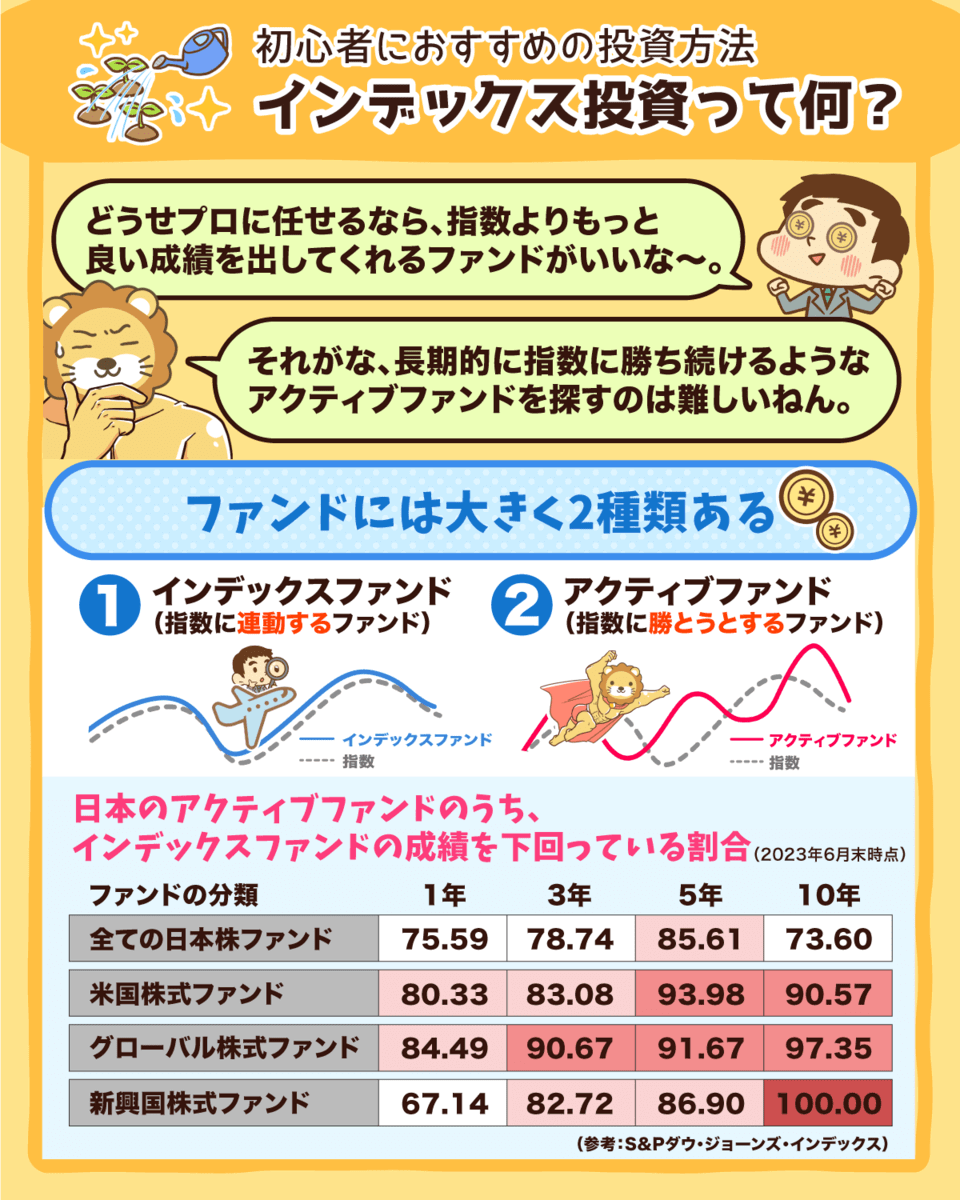

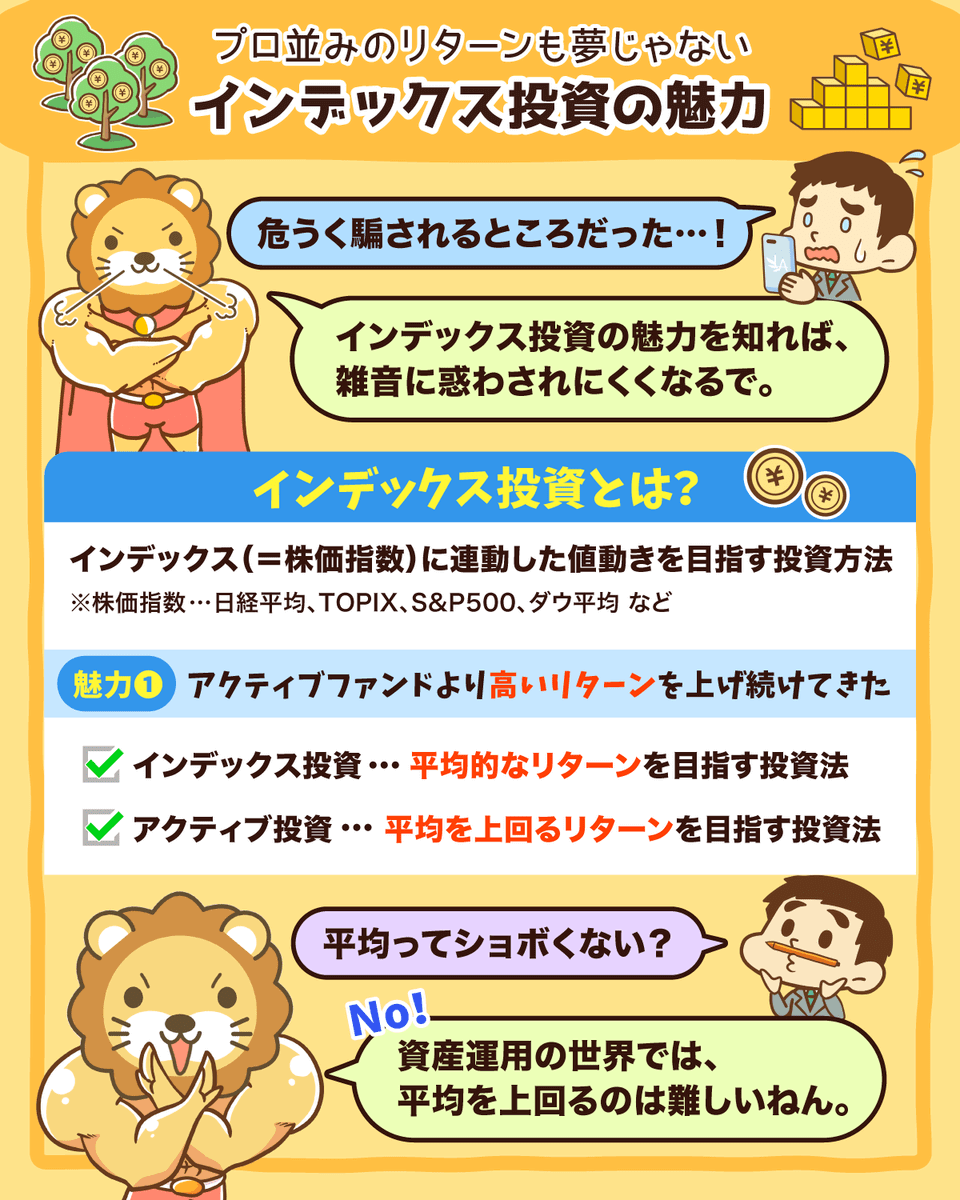

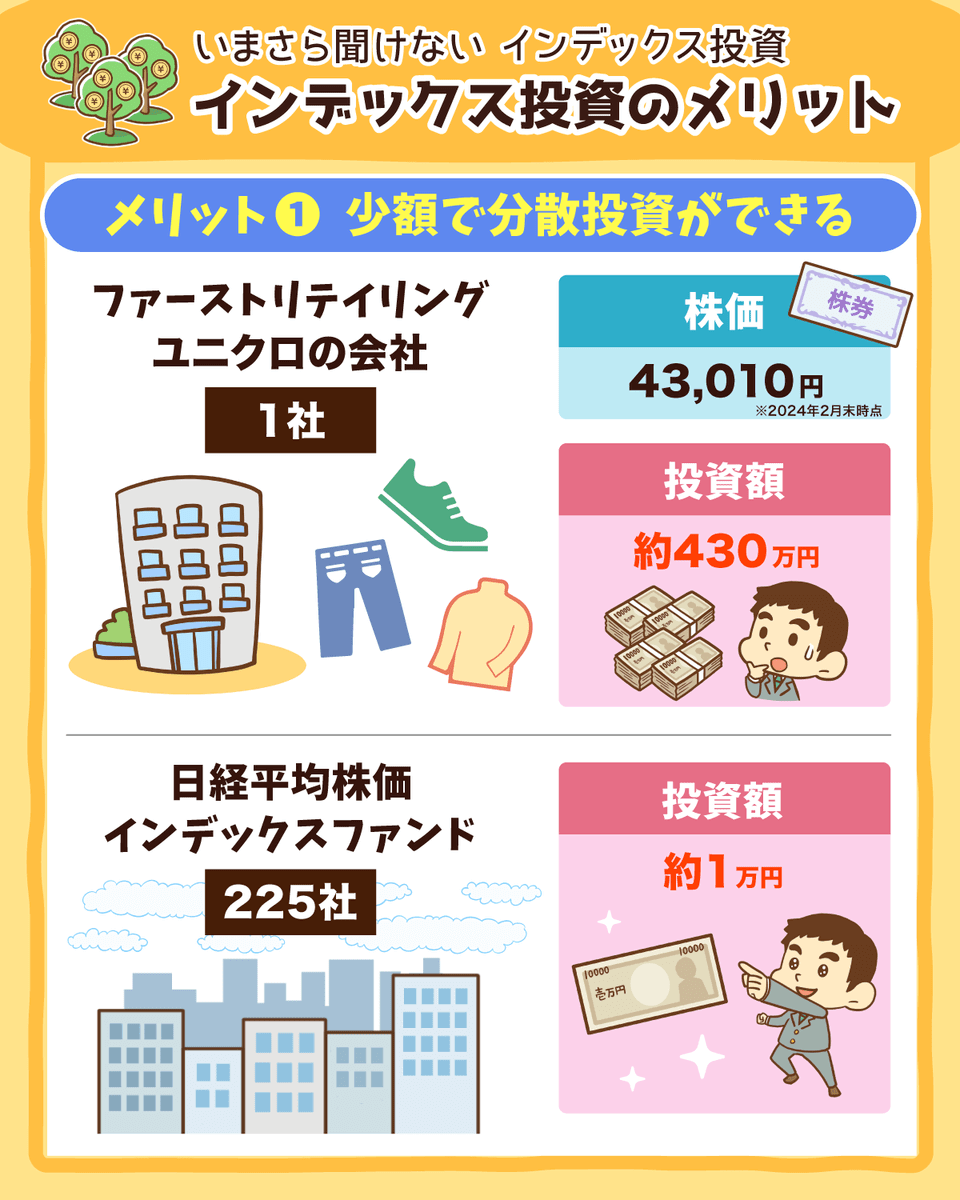

インデックス投資って何?

インデックスファンドへの長期投資は、投資の最適解の一つや。

毎月の購入金額を決めて積み立ての設定をすれば手間もほとんどなく、初心者でもプロ級の投資ができるで^^

インデックスファンドの選び方については、ブログで解説しているからぜひ読んでな〜^^

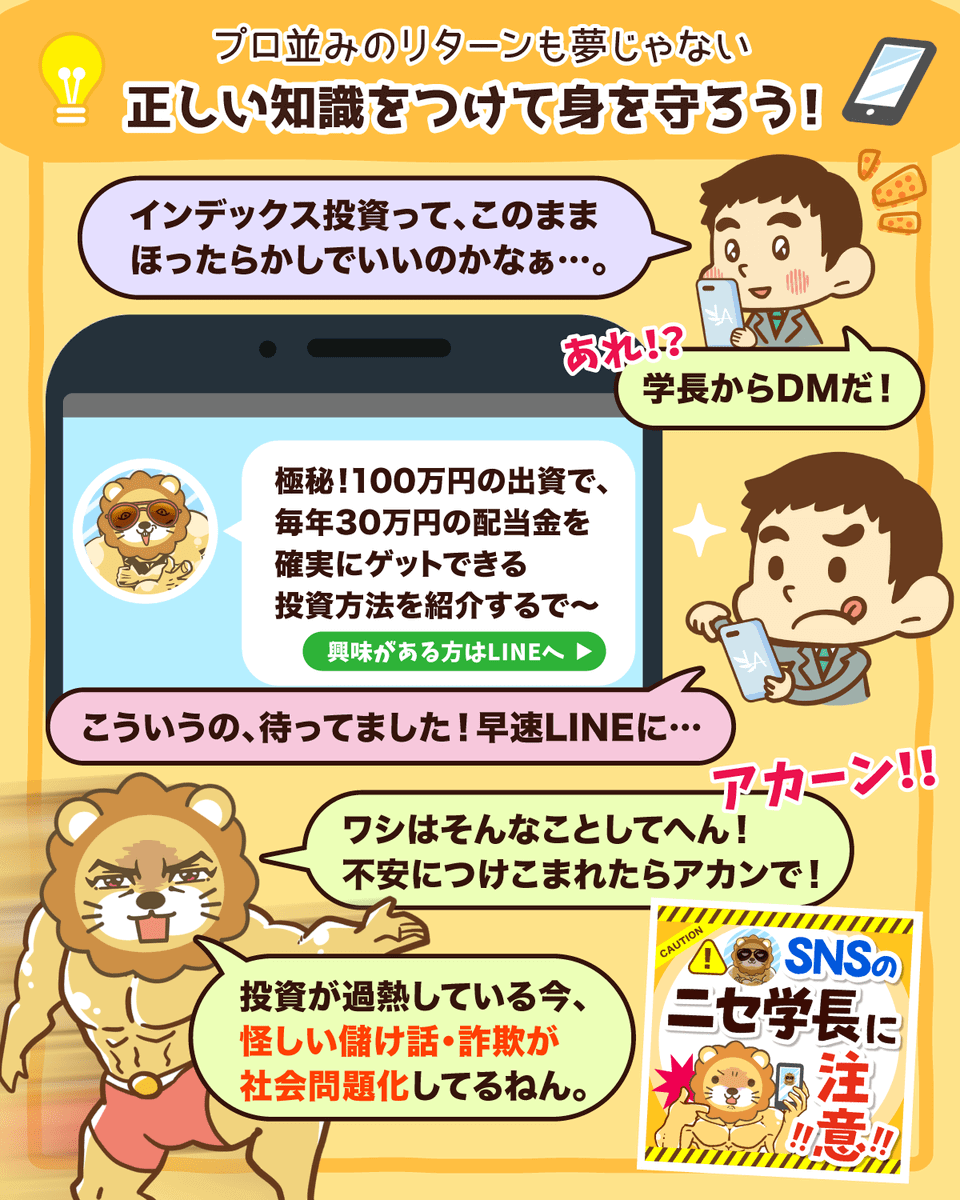

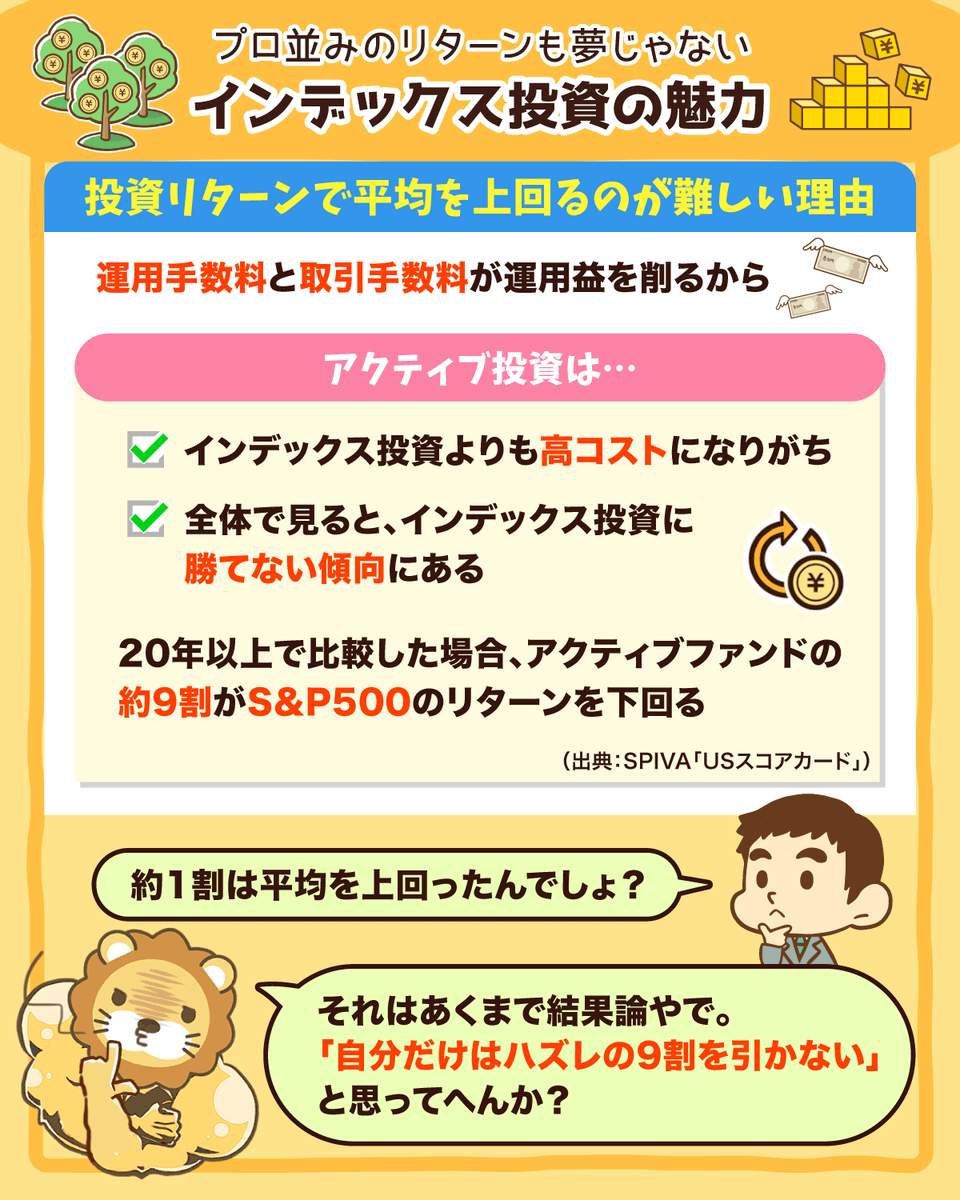

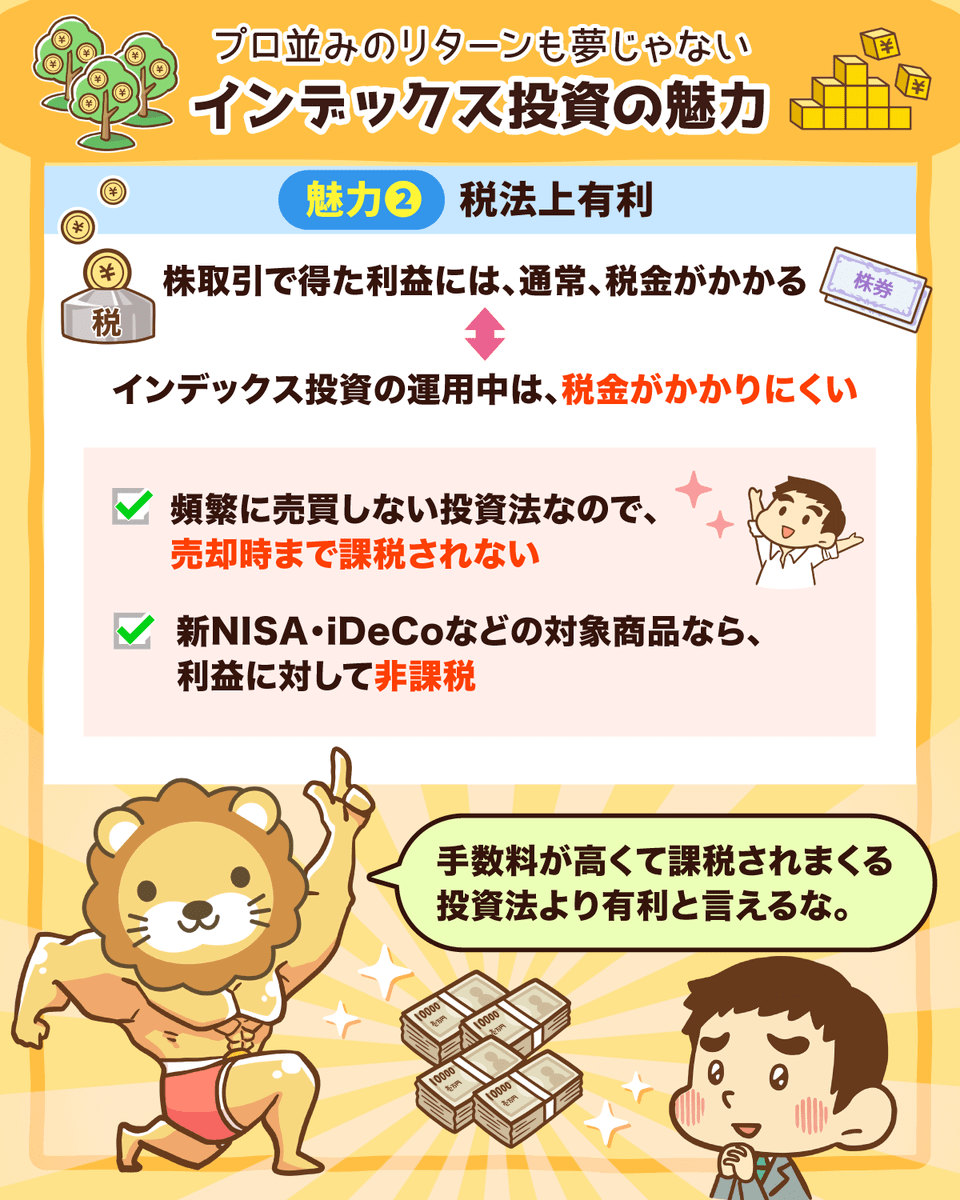

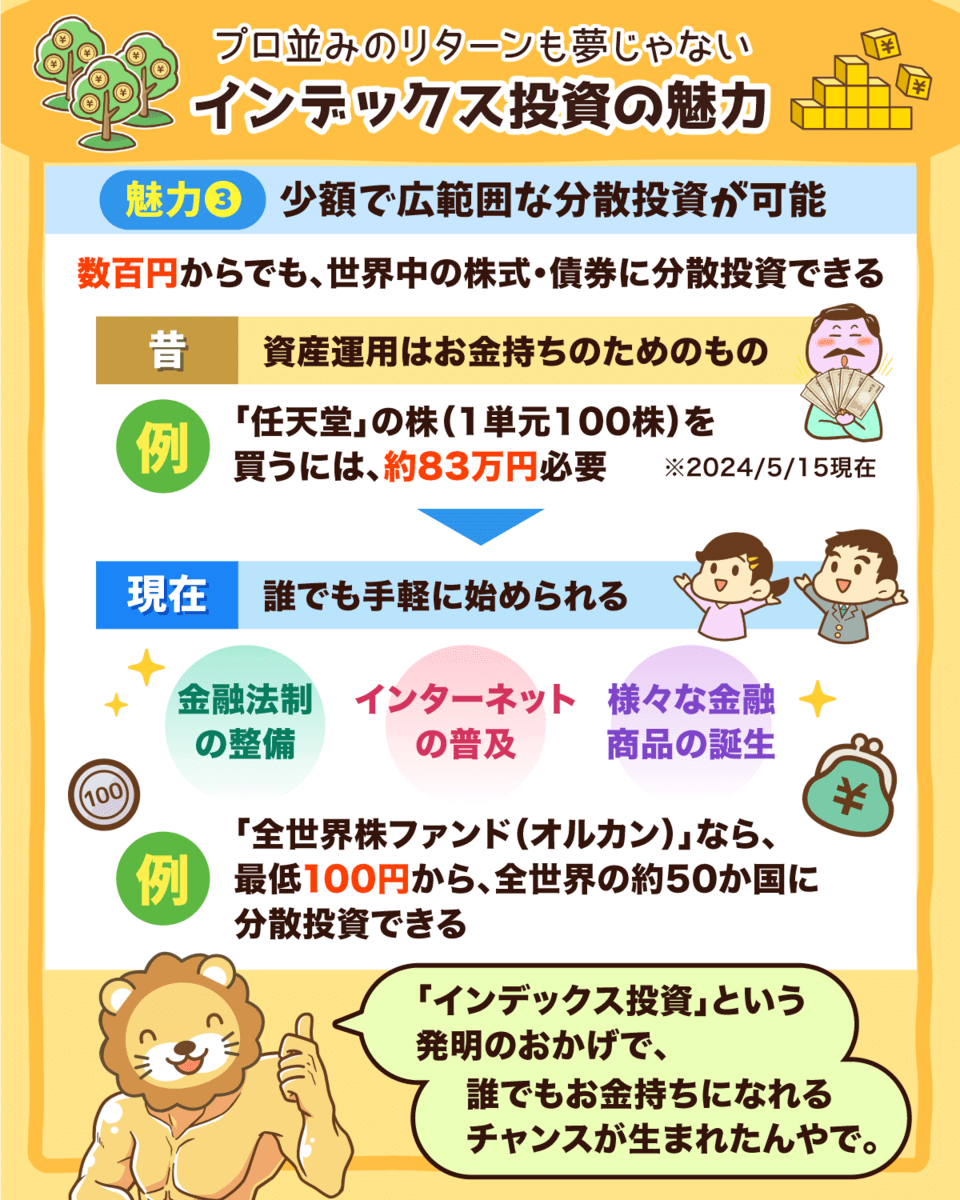

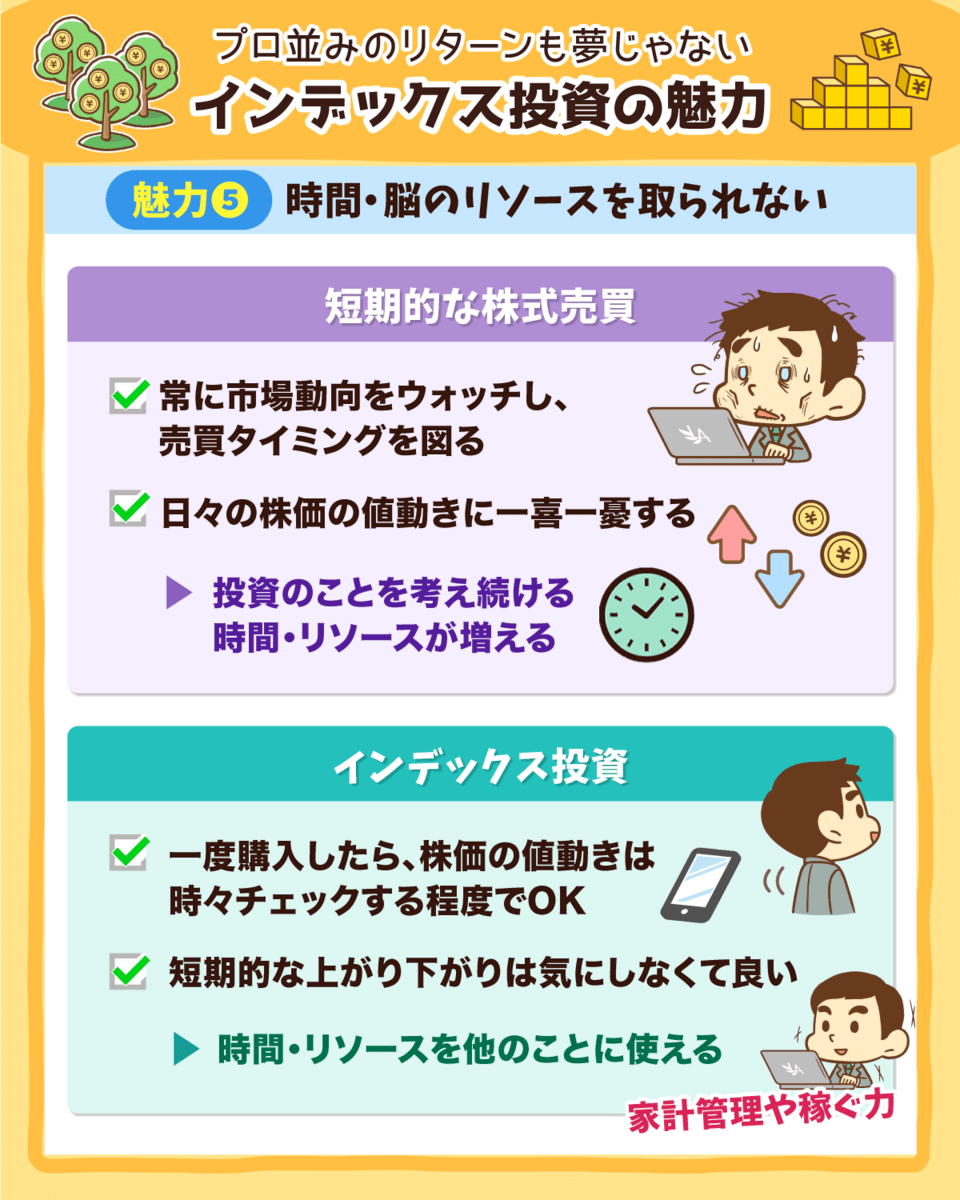

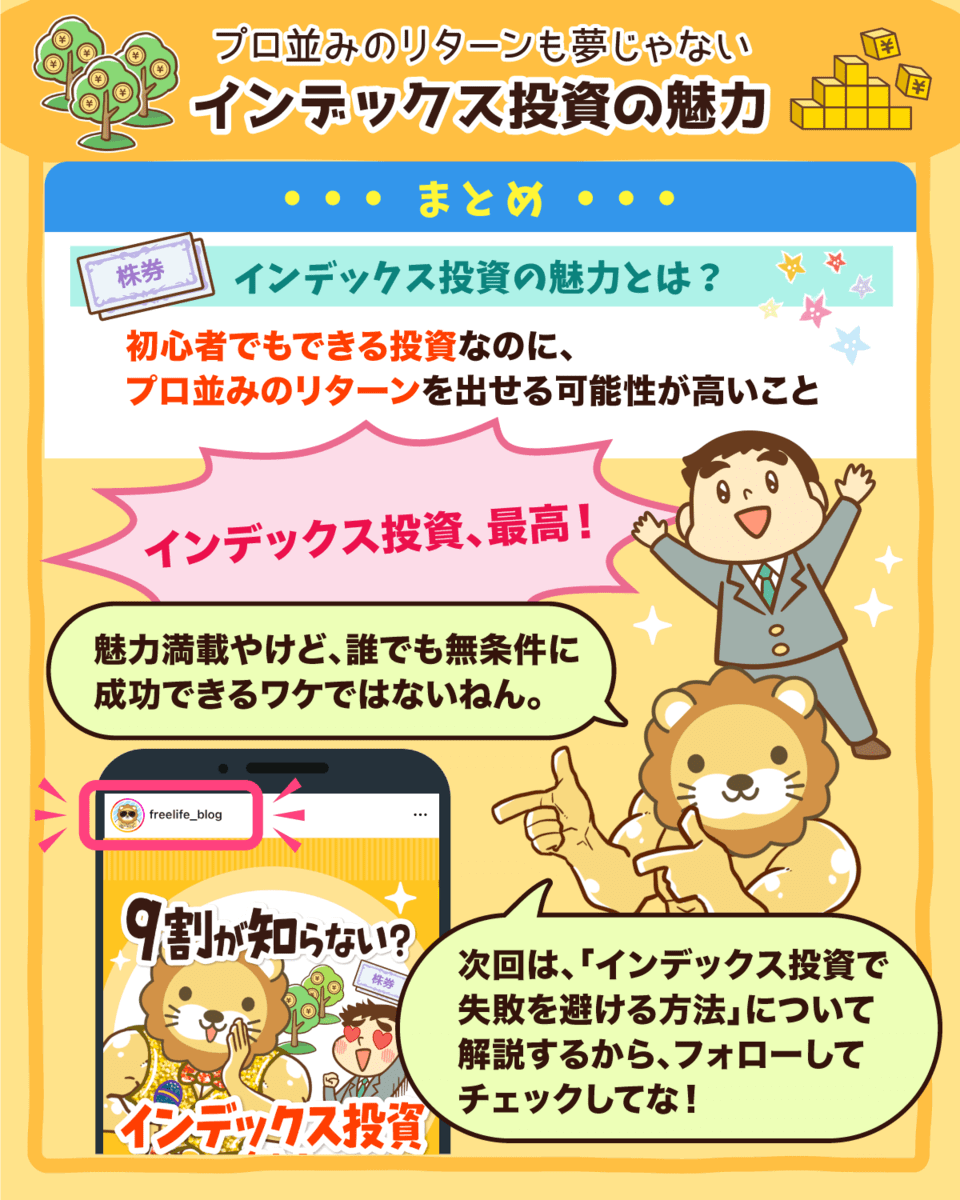

9割が知らない インデックス投資の魅力

インデックス投資でのほったらかし投資。

中には、物足りなく感じてる人もおるんちゃうかな?

インデックス投資は初心者でもできる投資なのに、プロ並みのリターンを出せる可能性が高い優良な投資法や

9割の人が知らないインデックス投資の魅力!

知ってると知らんでは大きな差がつくで^^

関連動画

→ 【失敗回避法】インデックス投資の魅力と「失敗させないためのコツ」5選

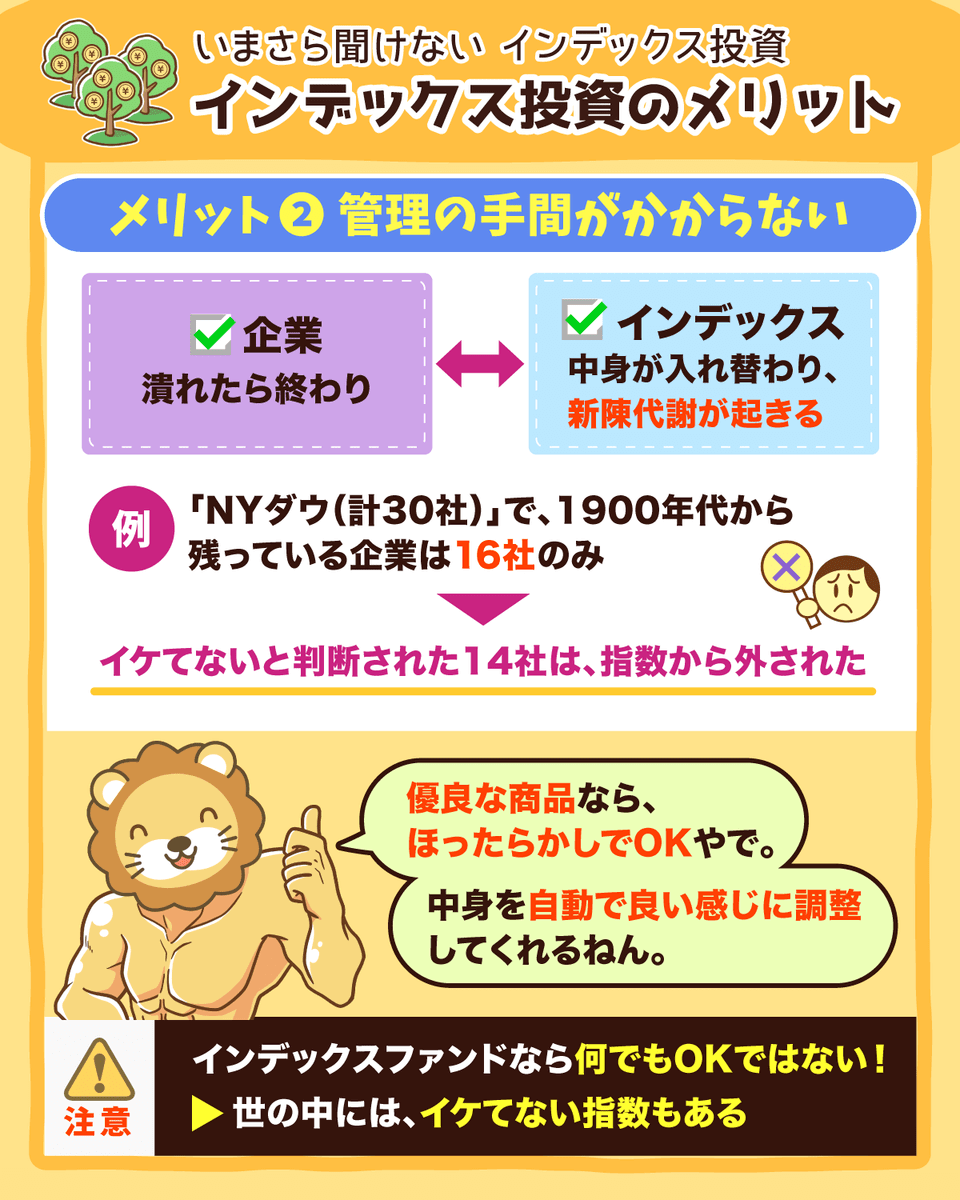

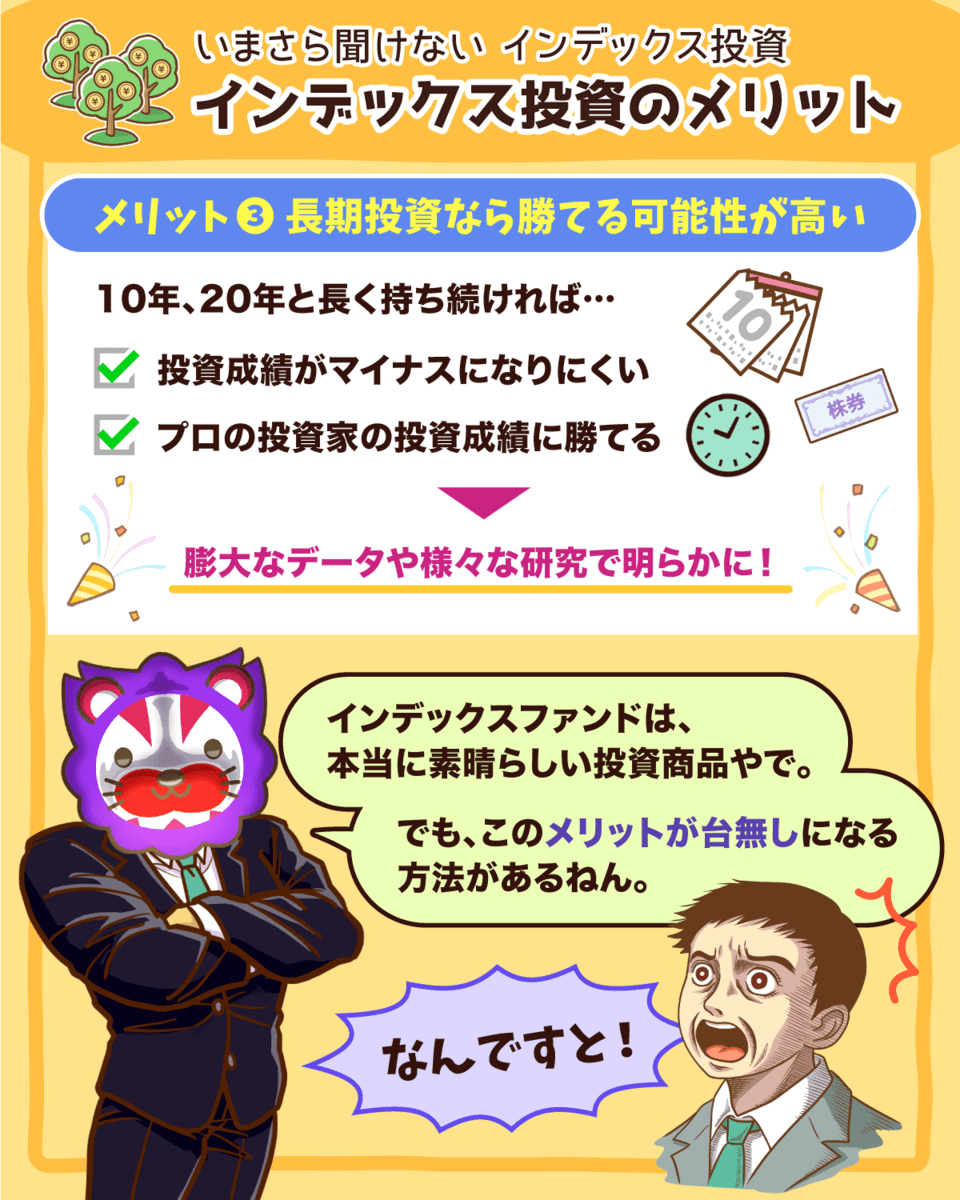

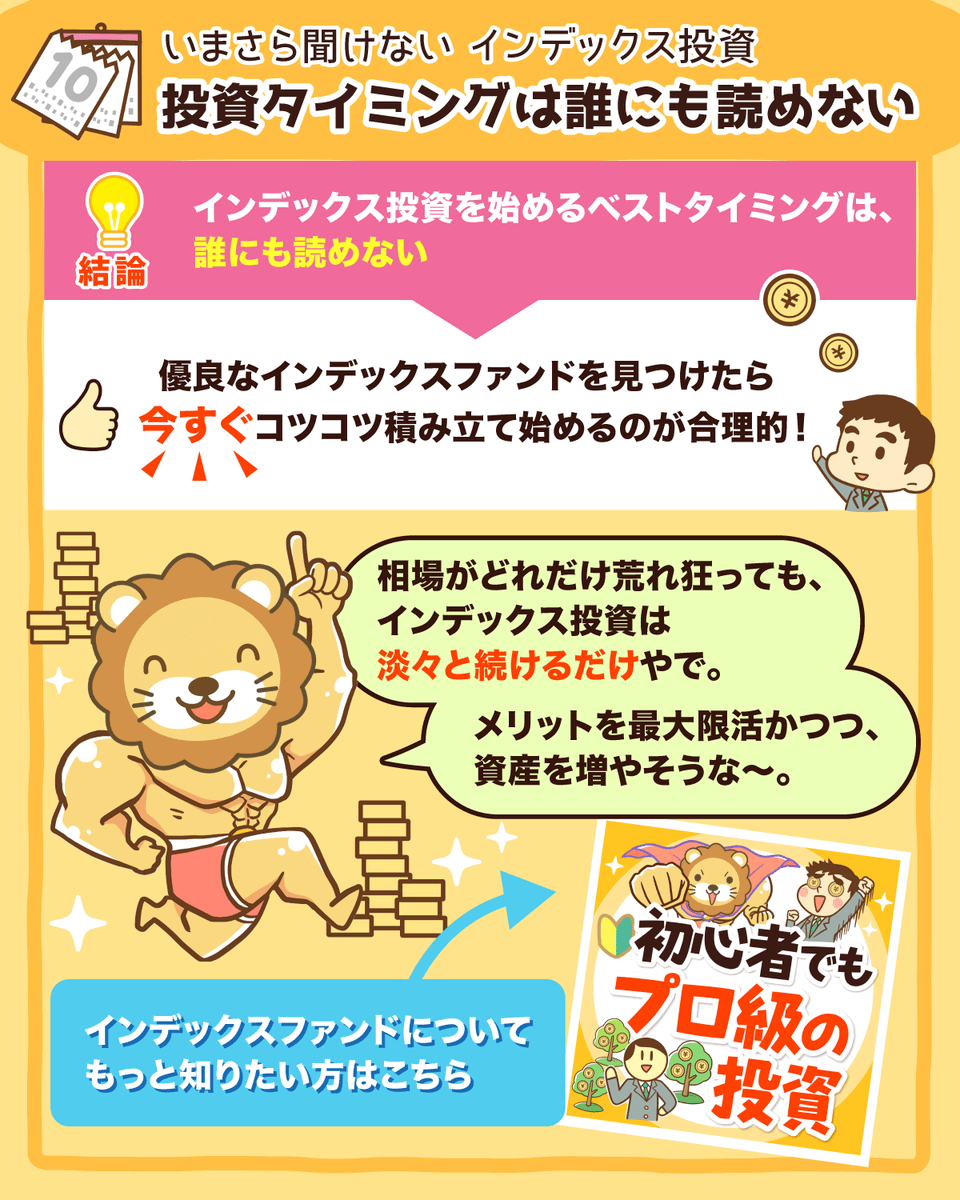

今からインデックス投資するのは手遅れ?

インデックス投資は、初心者でも70点~80点は取れる素晴らしい発明品やねん

✅少額で分散投資できる

✅管理の手間がかからない

✅長期投資なら勝てる可能性が高い

こんなメリットも大きい投資やけど、メリット台無しにする方法もあるで。

インデックス投資のメリットだけをしっかり享受していこうな^^

関連動画

→ 【初心者必見】2024年にインデックス投資を始めるのはNGなのか?

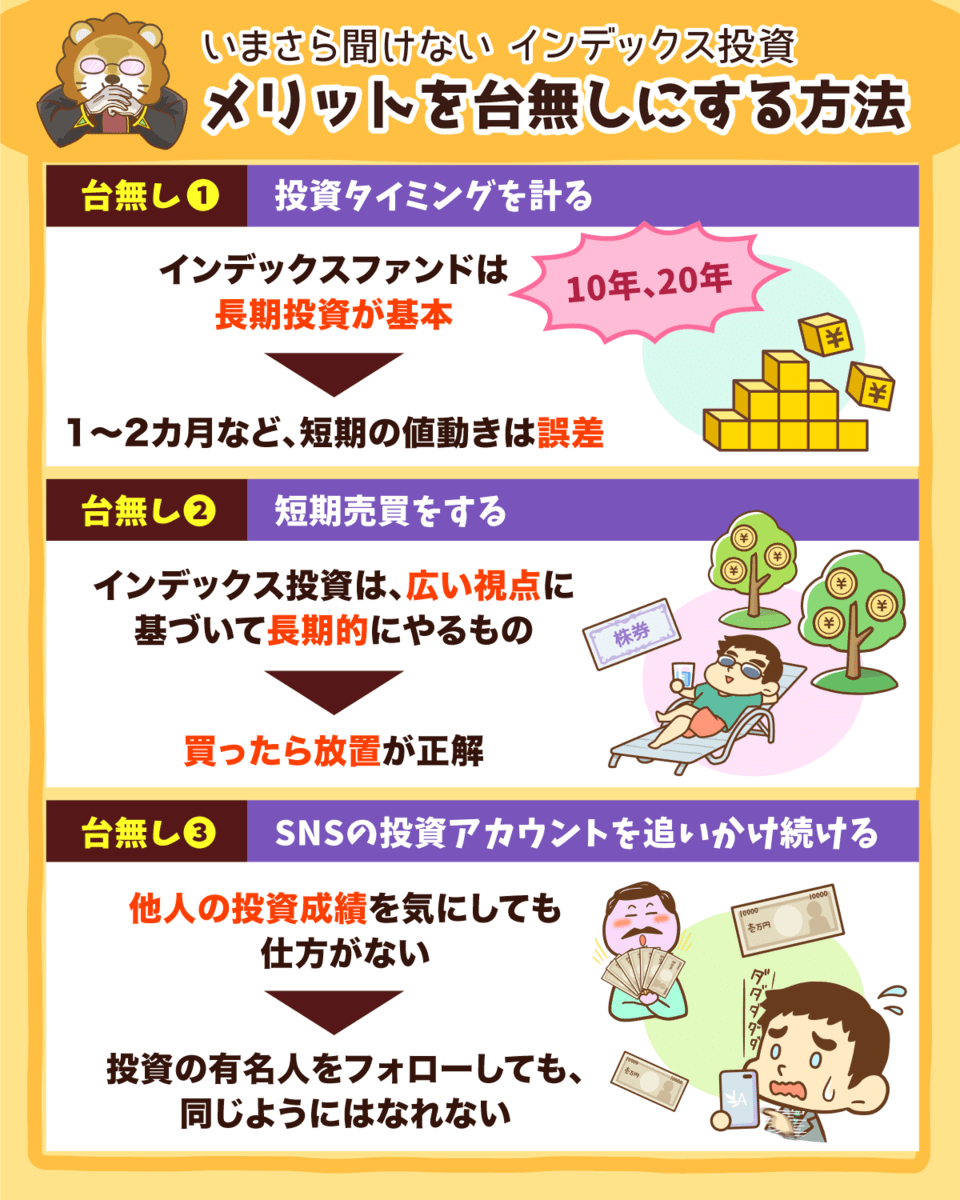

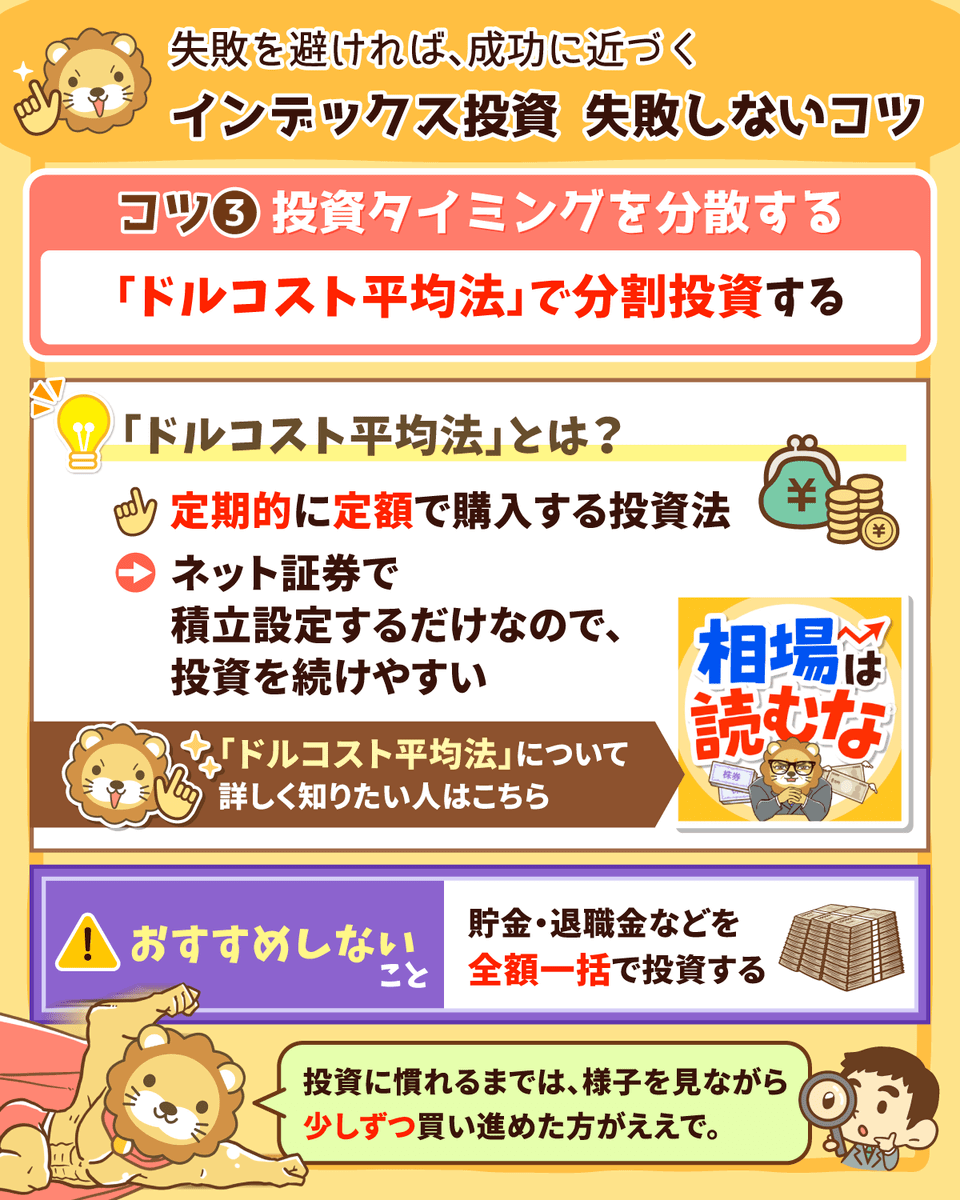

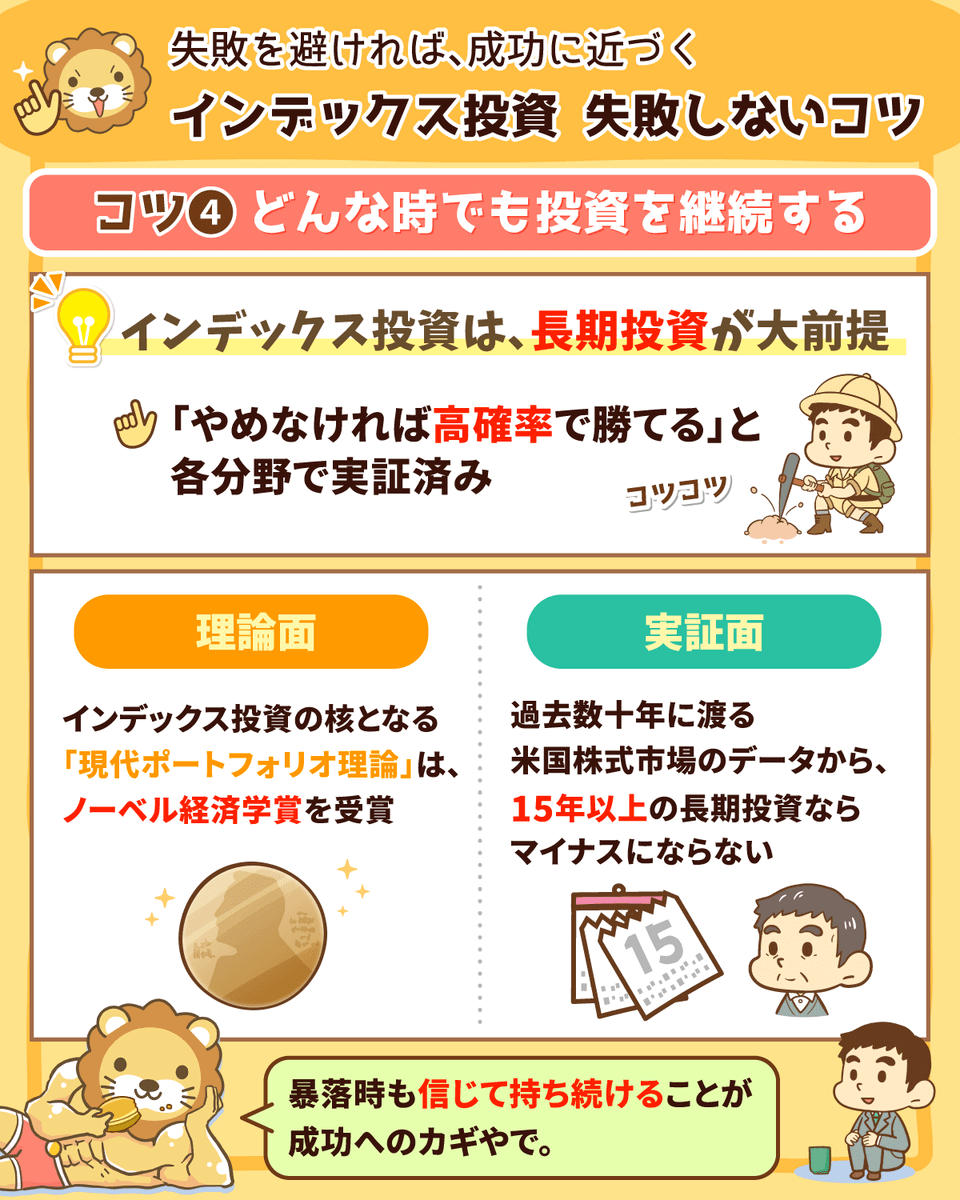

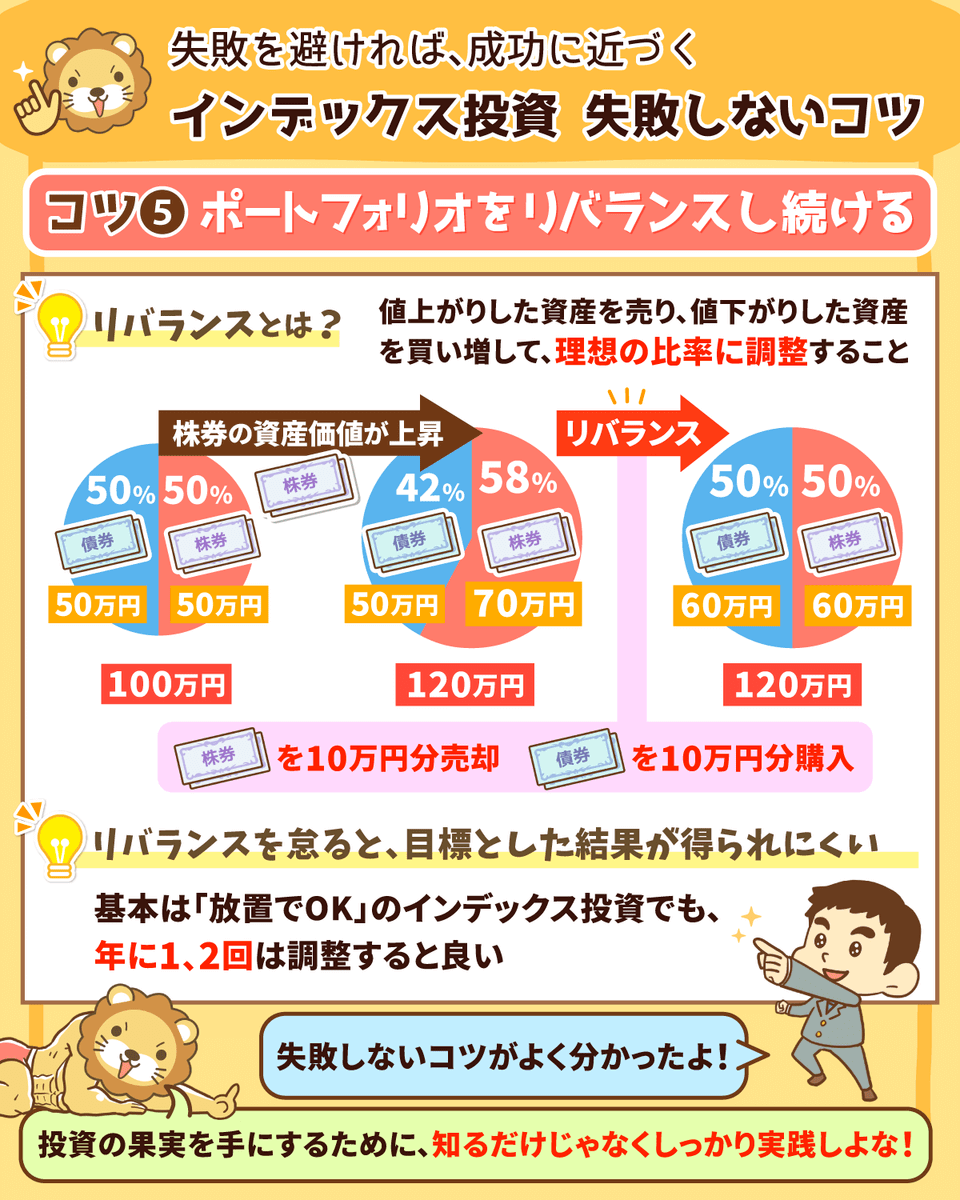

インデックス投資を失敗しないコツとは?

結論、失敗を避ければおのずと成功は近づく!

今回紹介する失敗を避けるコツ、どれか1つでも軽視すると、成功から遠ざかる可能性があるで。

インデックス投資ほどお手軽で信頼性が高い投資法はないから、メリットをしっかり享受していこな

関連動画

→ 【失敗回避法】インデックス投資の魅力と「失敗させないためのコツ」5選

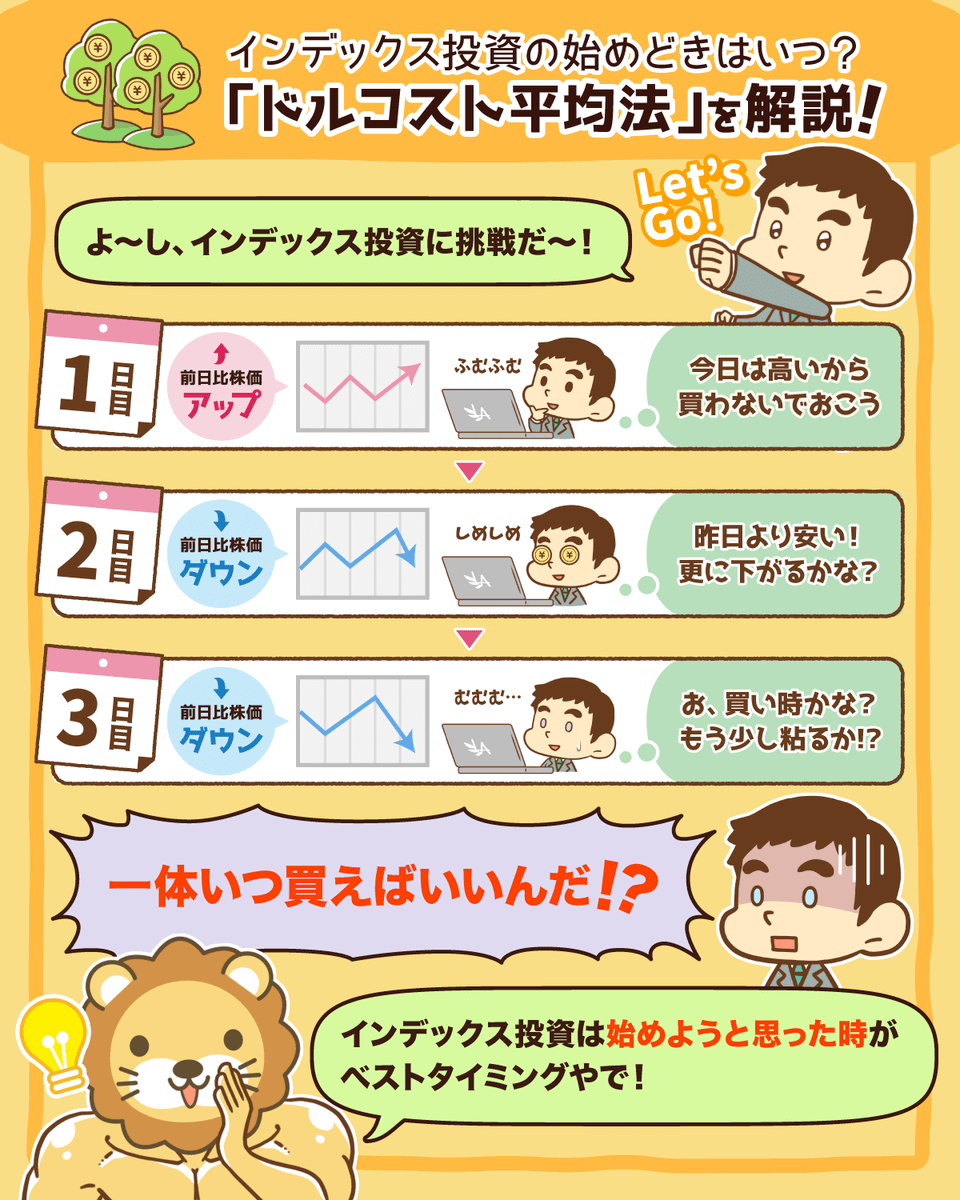

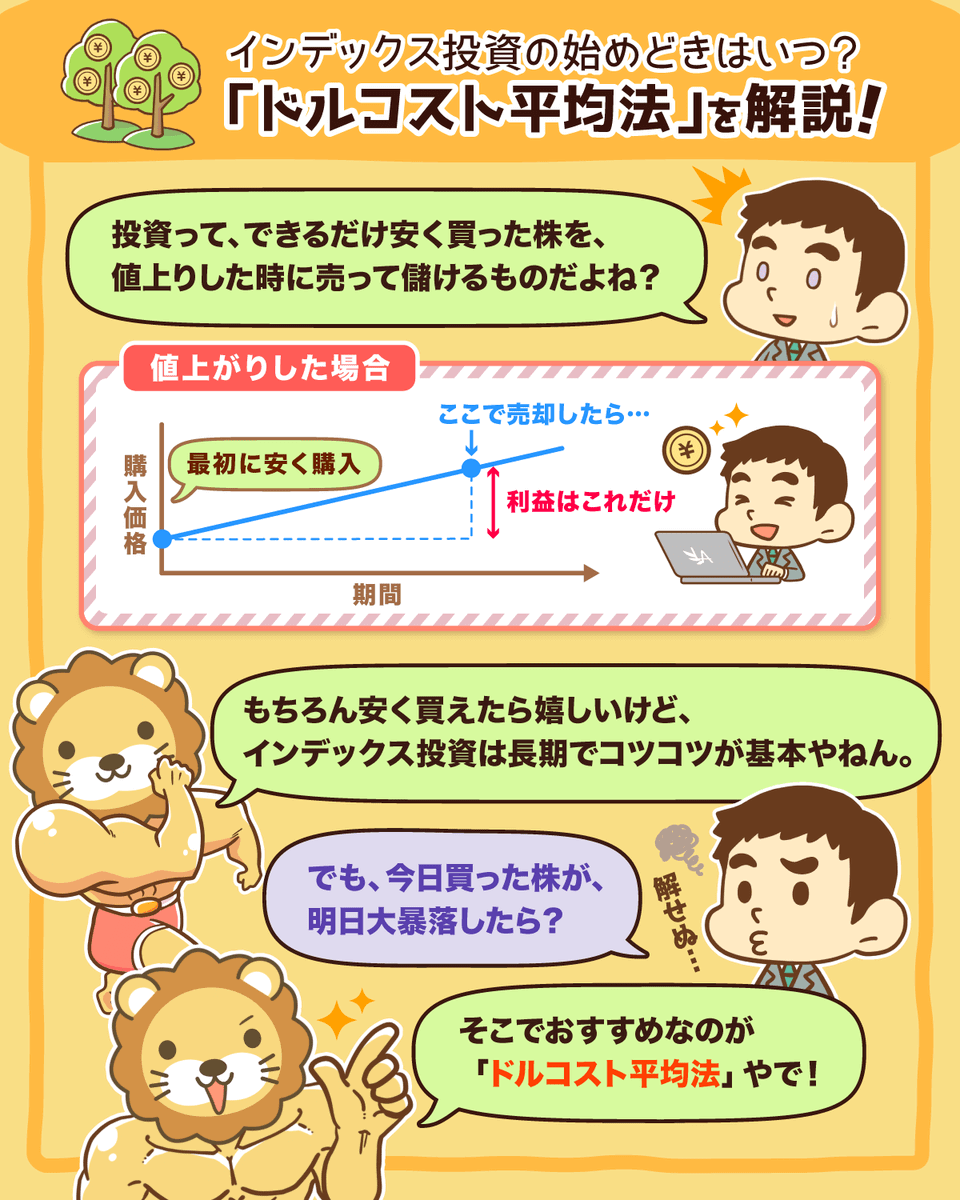

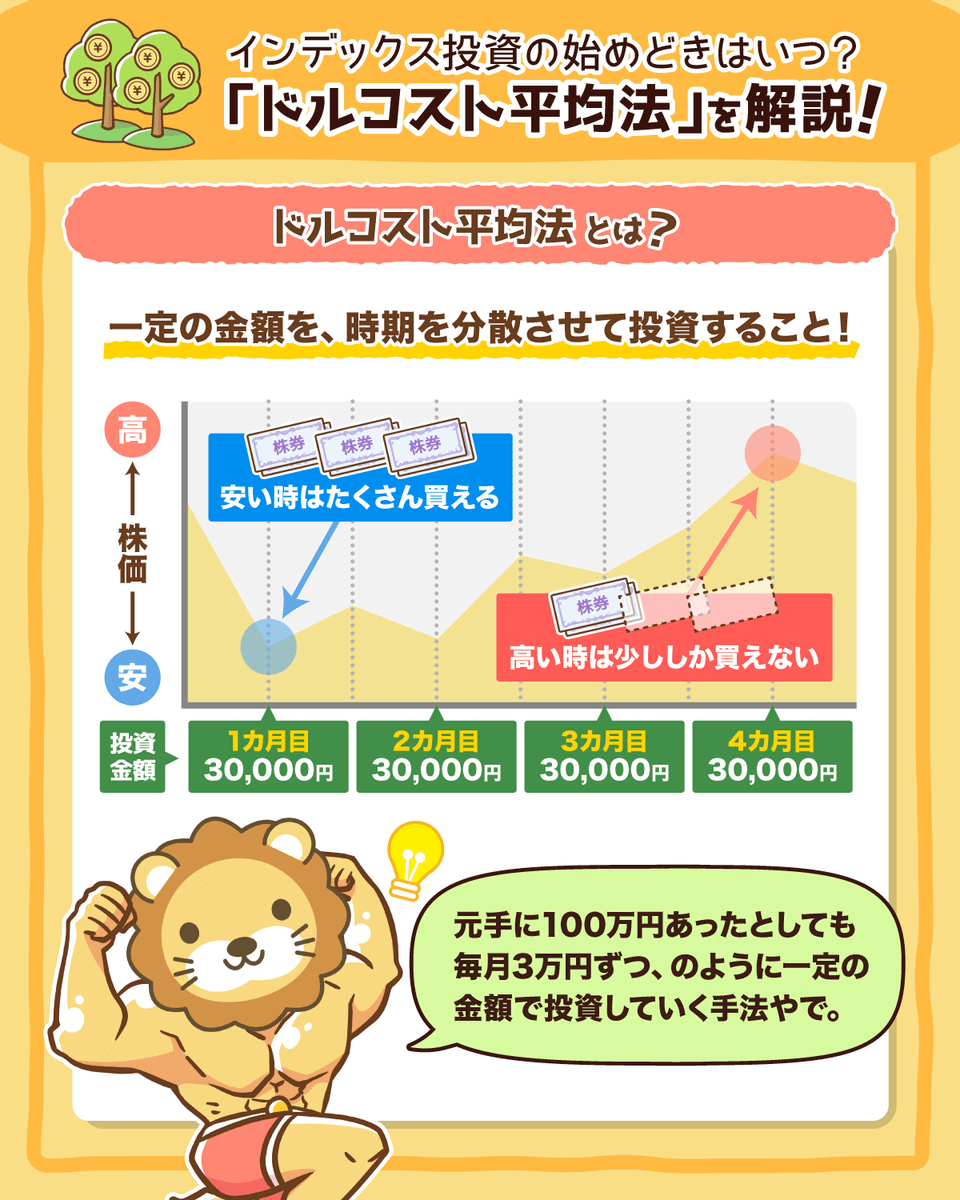

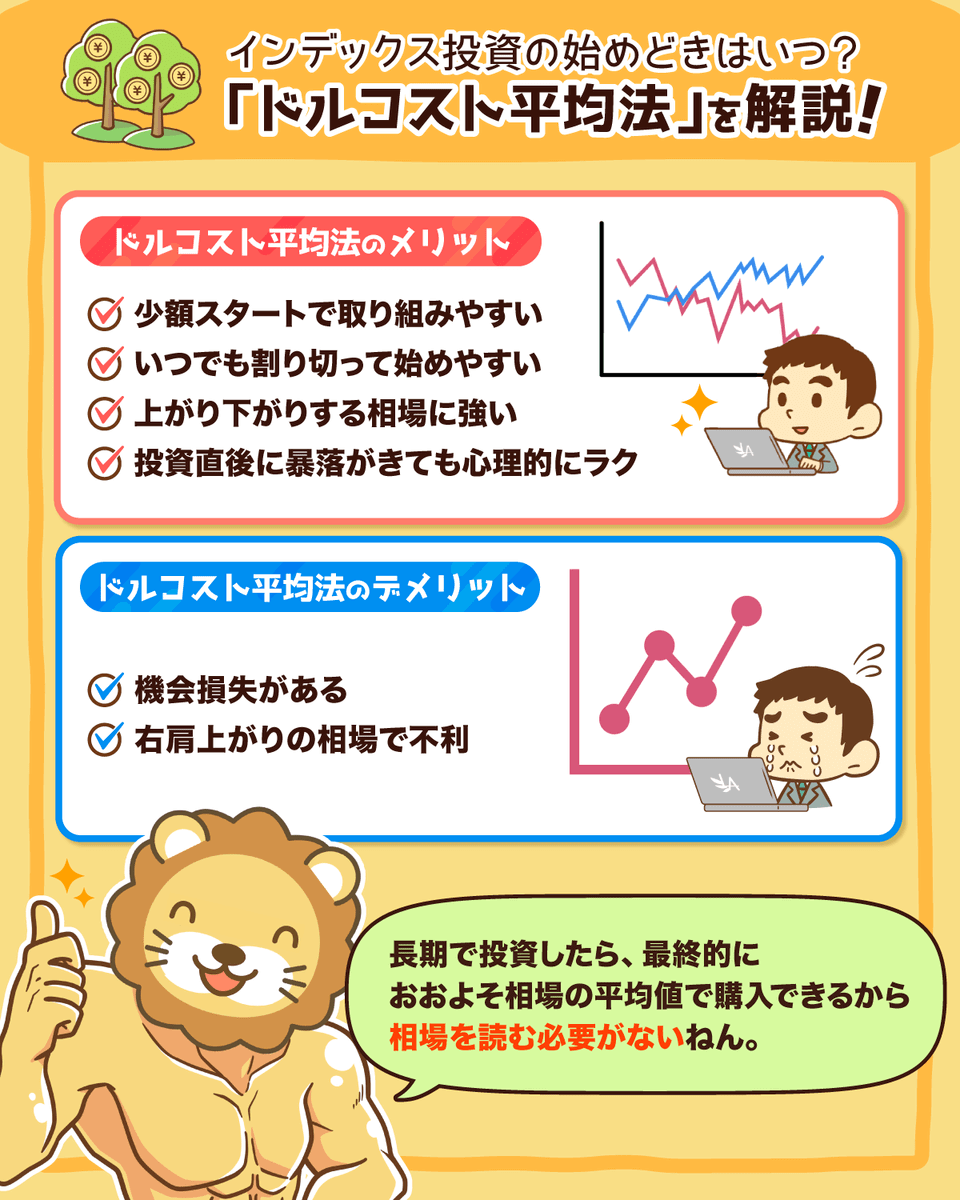

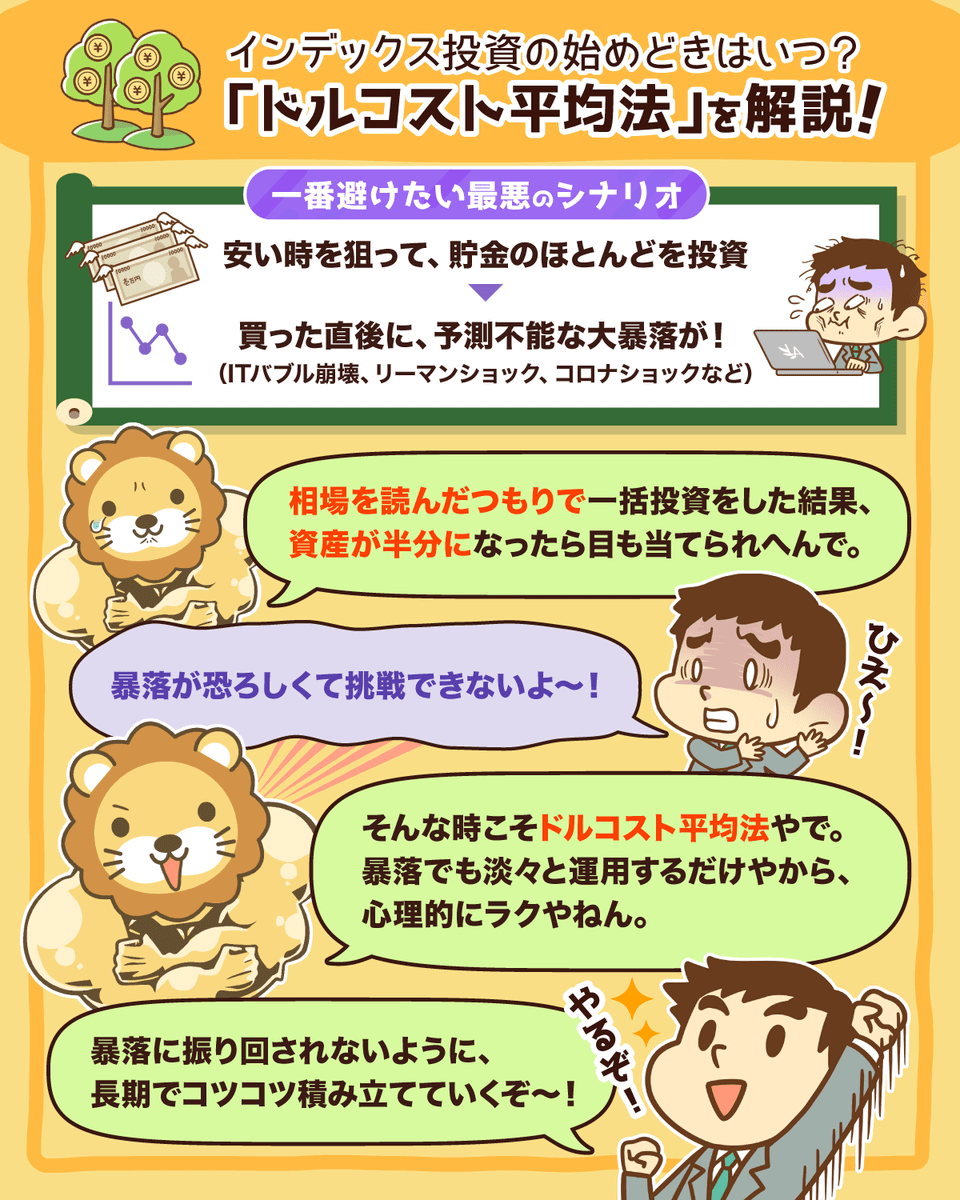

ドルコスト平均法を解説!

「ドルコスト平均法」は、一定の金額を時期を分散させて投資することや。

ドルコスト平均法で購入することで、高値掴みのリスクを軽減し、暴落に振り回されずに運用できるで。

「長期、分散、積立投資」これを合言葉に、自分のリスク許容度の範囲内で規律ある投資をしていこな^^

解説動画

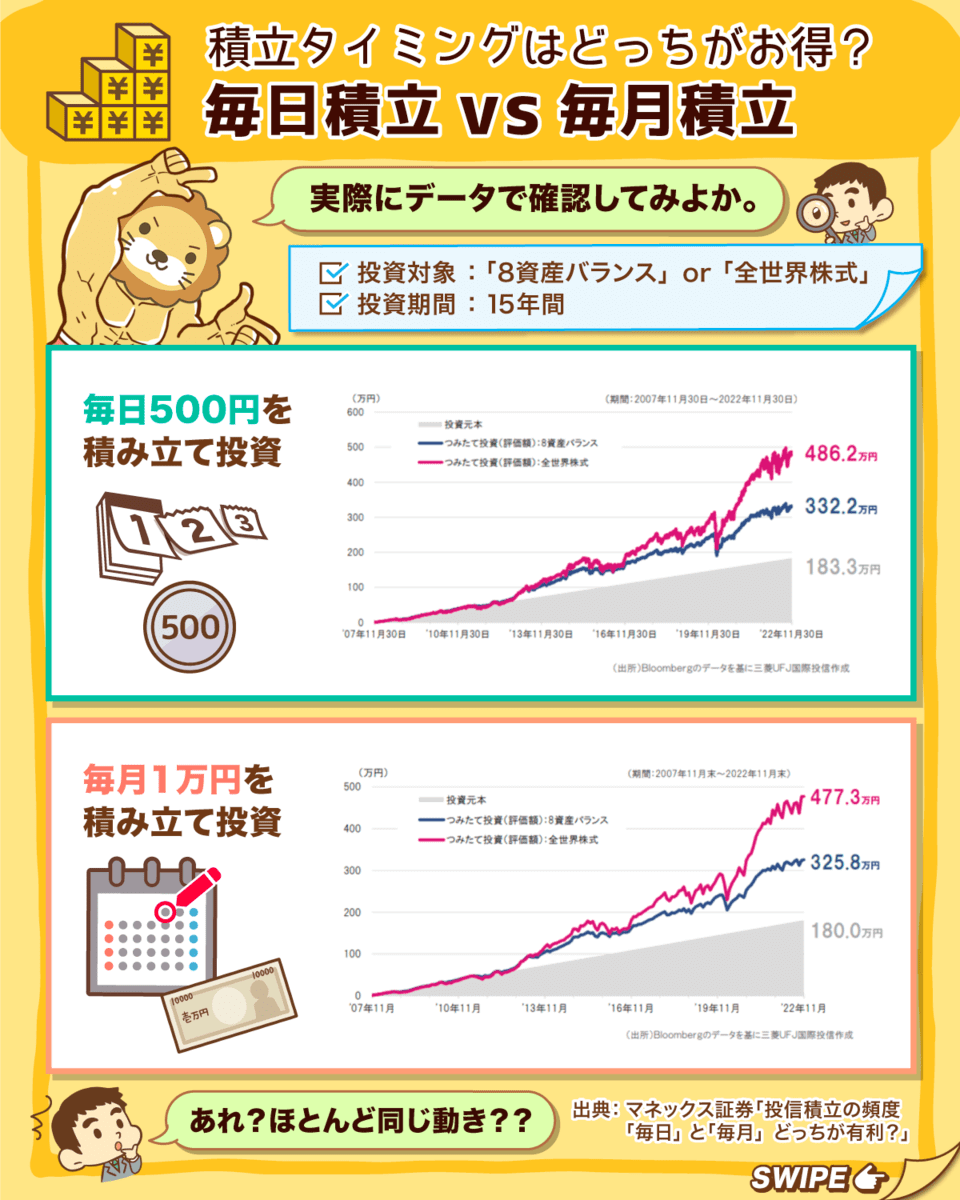

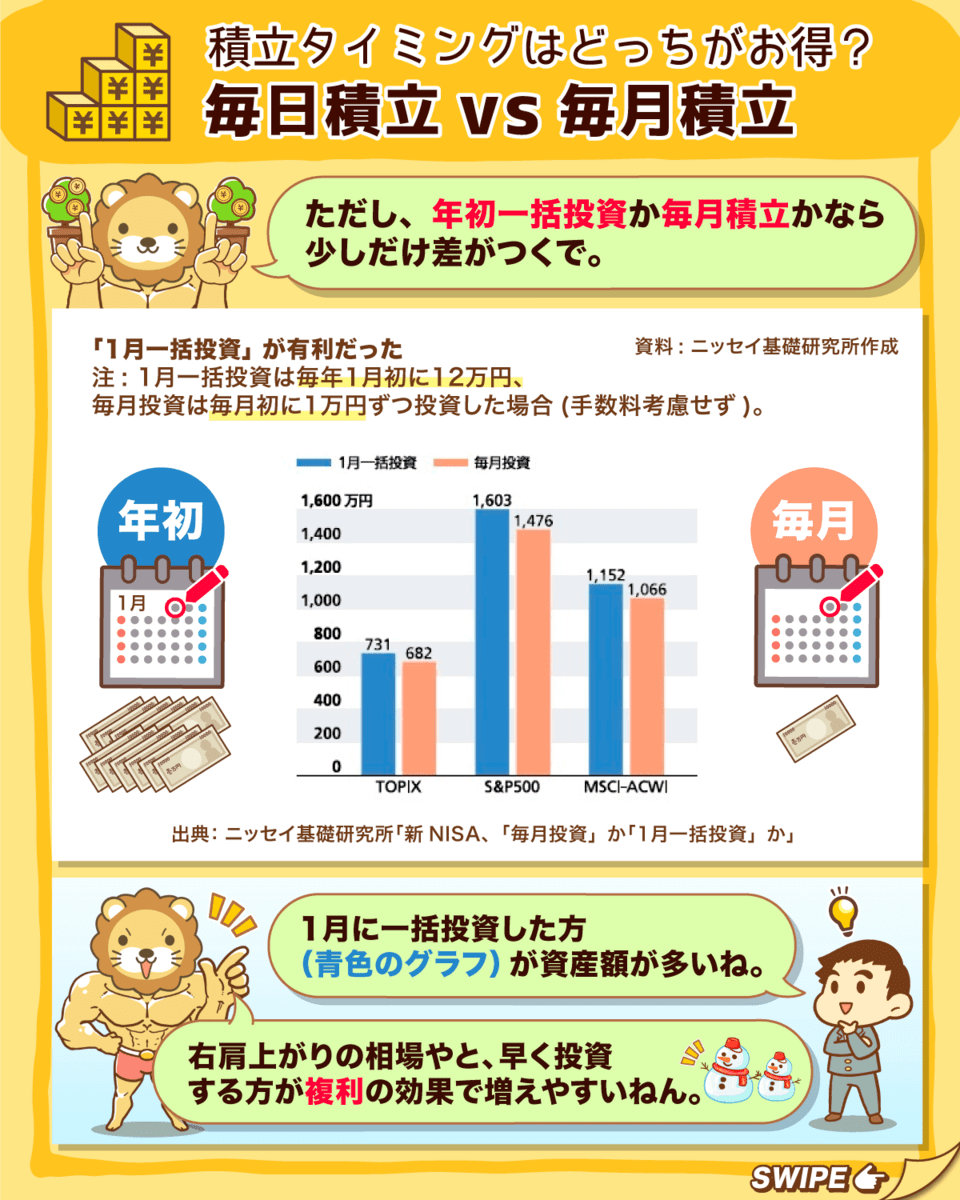

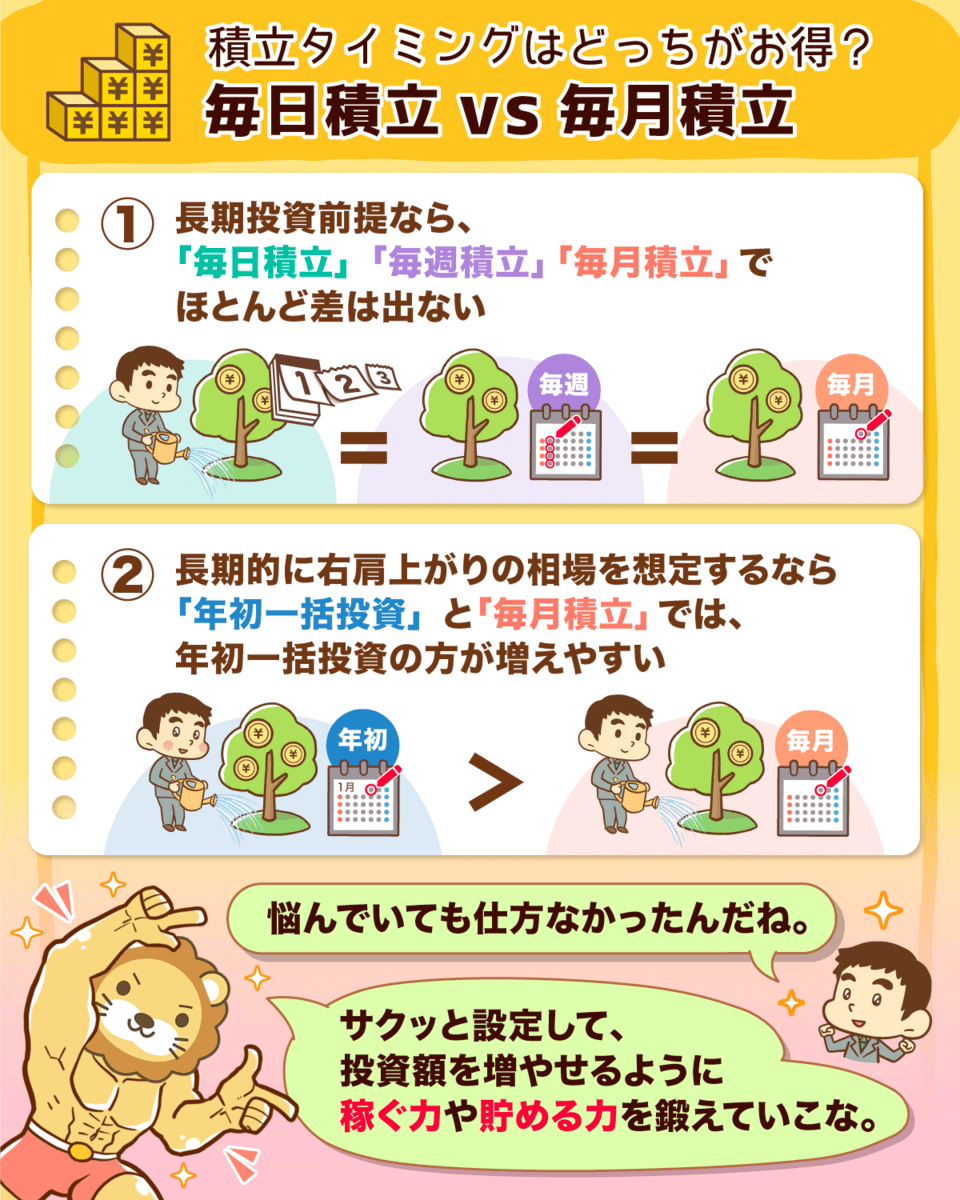

毎日積立と毎月積立 どっちがお得?

結論、長期投資を前提とした積立なら、「毎日」でも「毎週」でも「毎月」でも大差はないねん。

投資期間の長さが、投資タイミングの差によって生まれたパフォーマンス差を薄めてくれるからな。

悩んでいる時間はもったいないから、サクッと設定して投資額を増やせるように「稼ぐ力」や「貯める力」を鍛える方がええで

関連動画

→ 【ズバッと回答!】インデックス投資は毎日積立と毎月積立どちらが有利なのか?

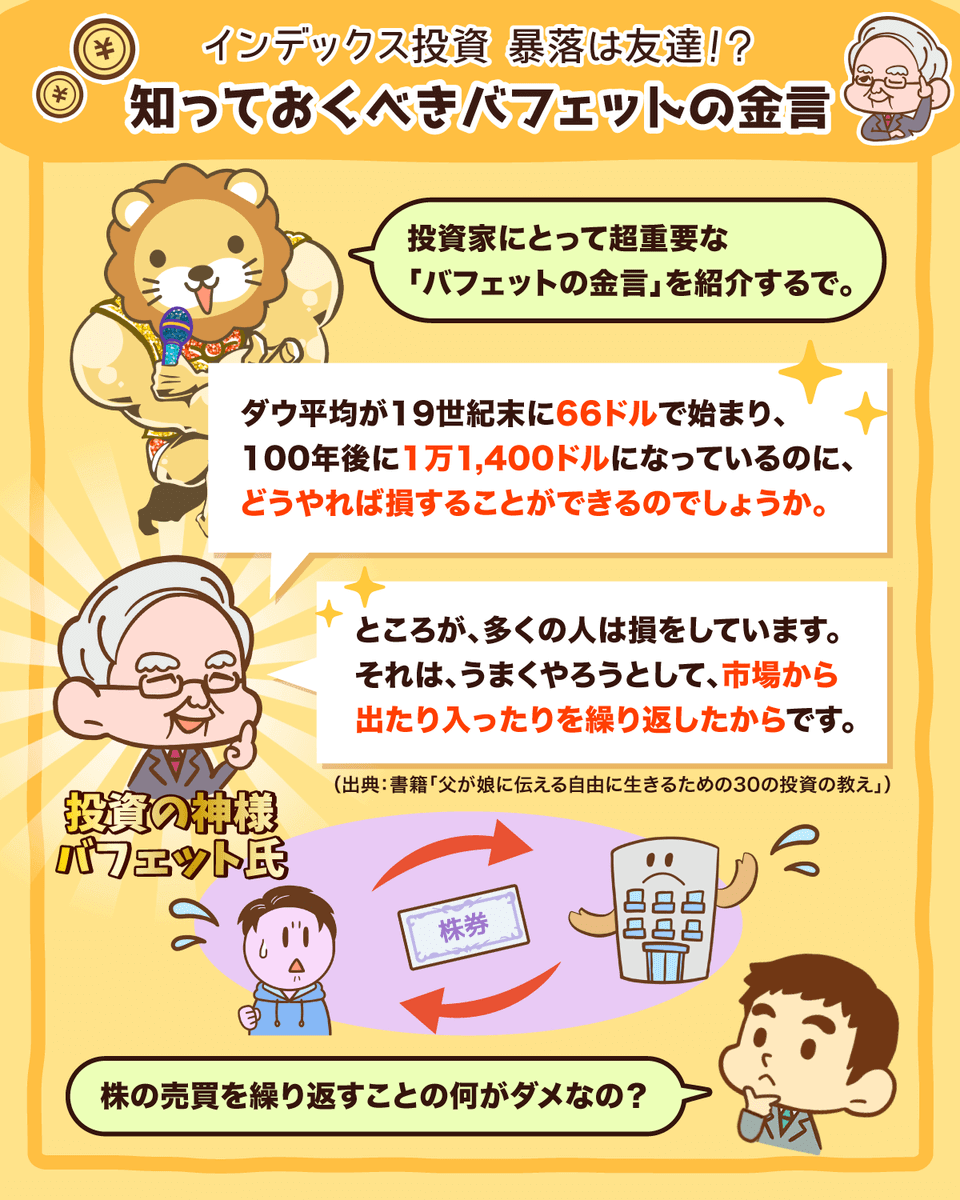

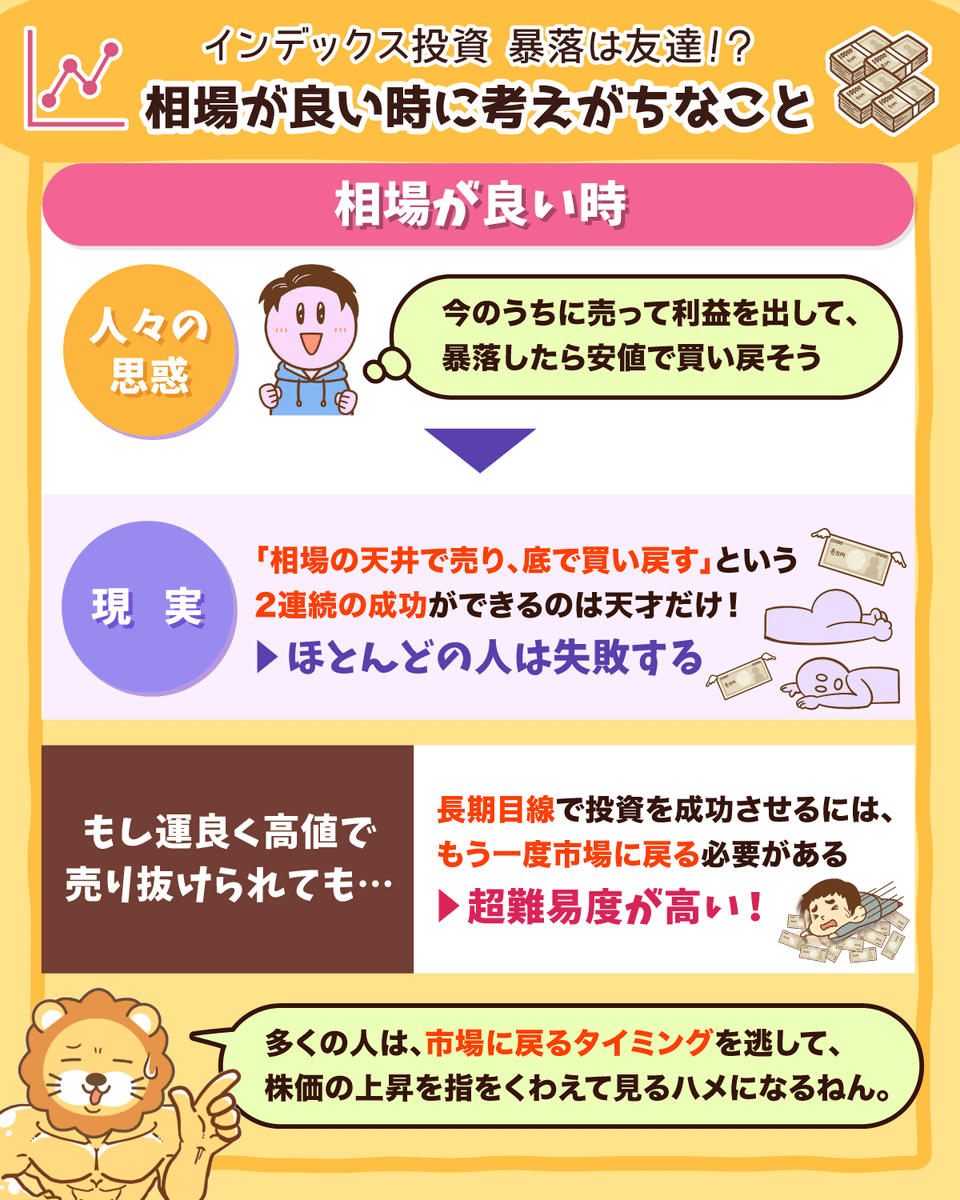

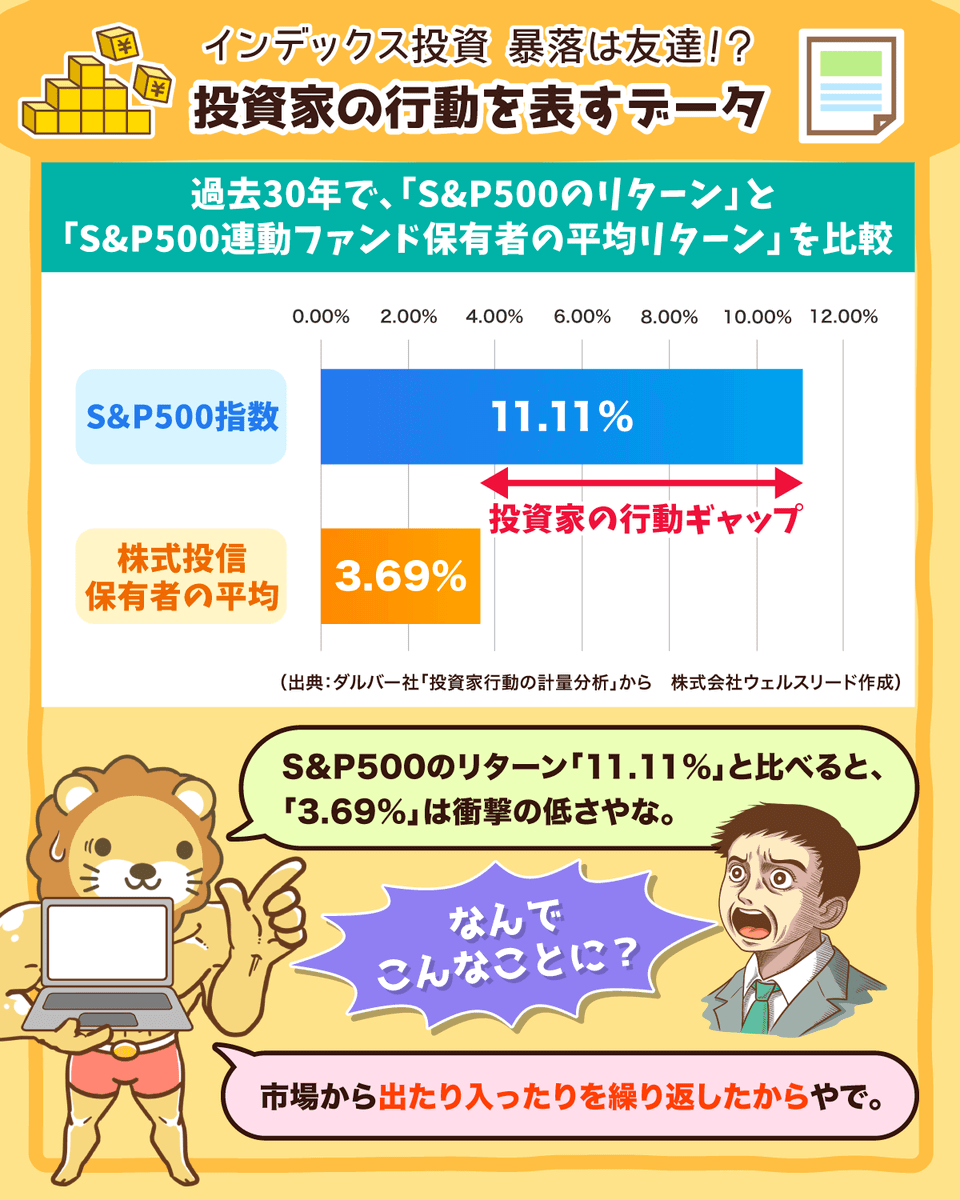

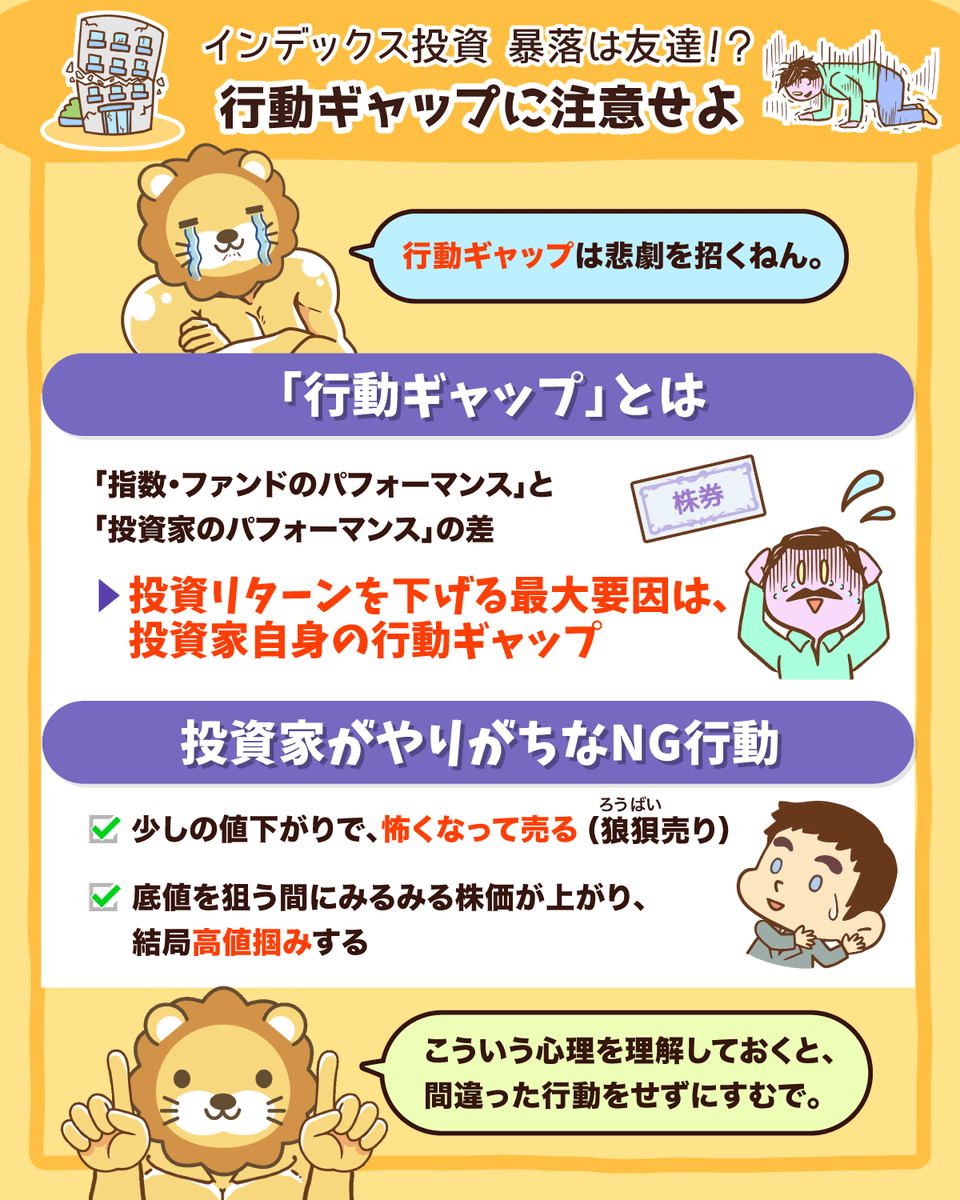

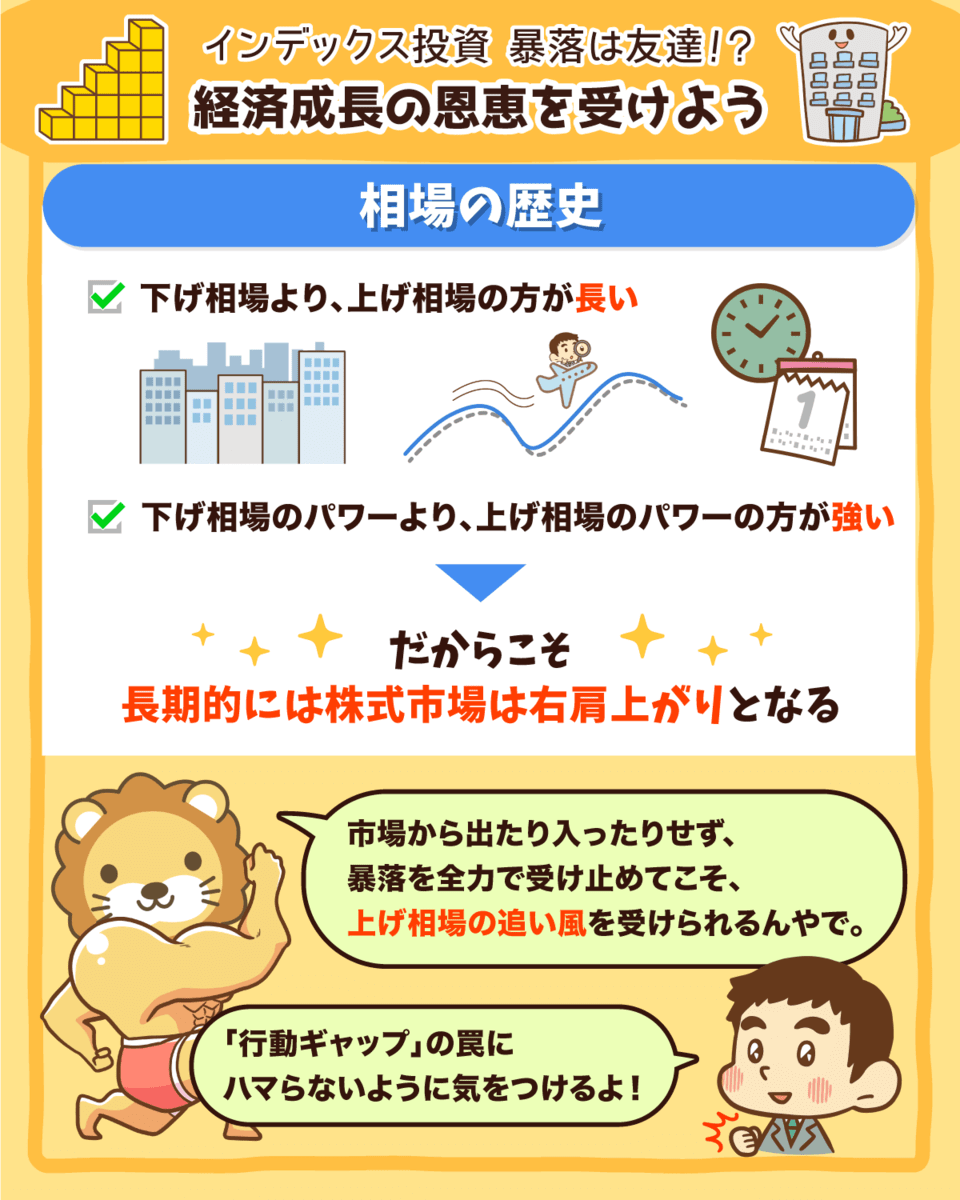

インデックス投資にとって暴落は友達!?

「インデックス投資を始めたけど、思ったより投資成績が上がらない…」と思ってる人がいるなら、みんな自身の行動ギャップが原因かもしれへんな。

そんな時は、投資の神様バフェットの金言に素直に耳を傾けるとええで

暴落をしっかりと受け入れて、インデックス投資の成績を最大化しよな^^

関連動画

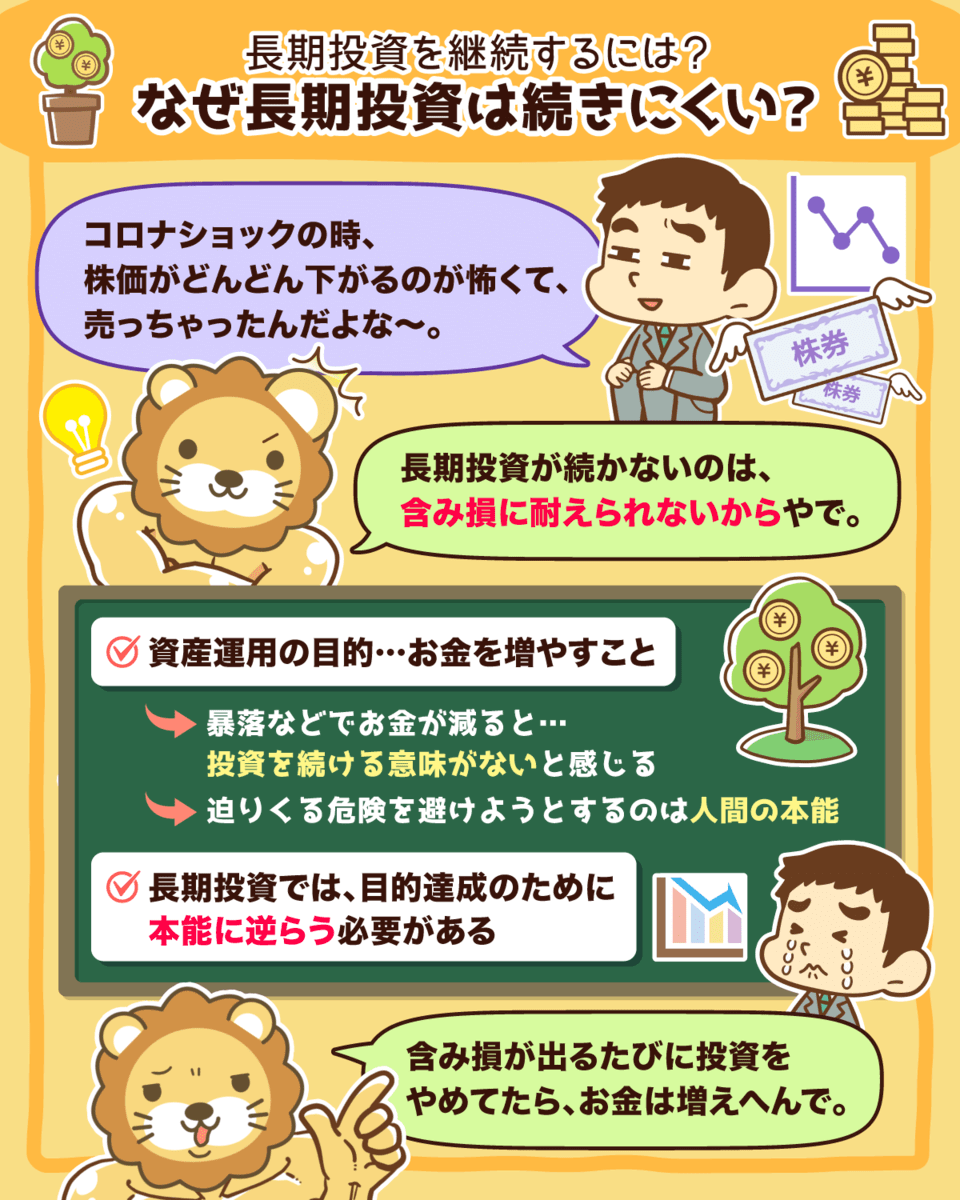

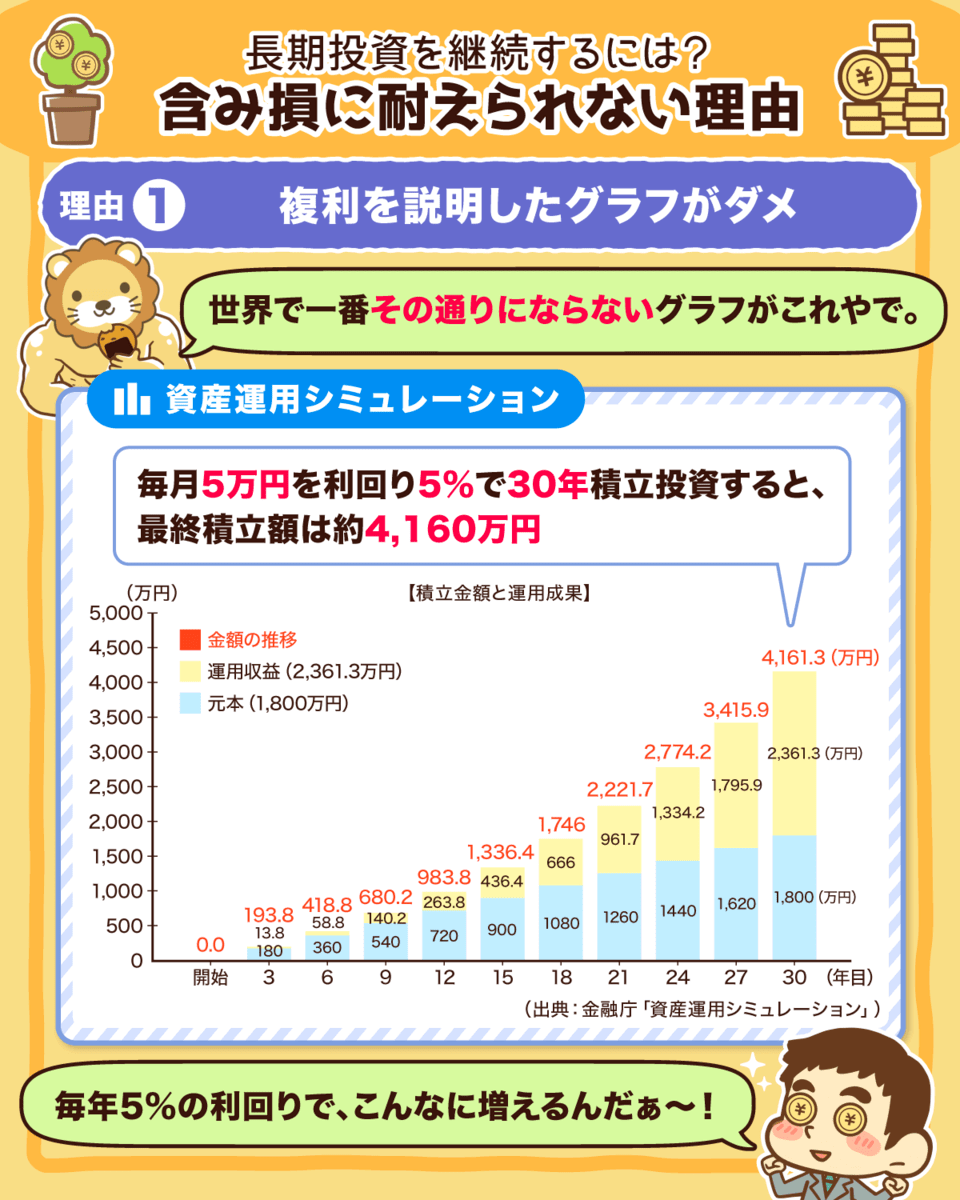

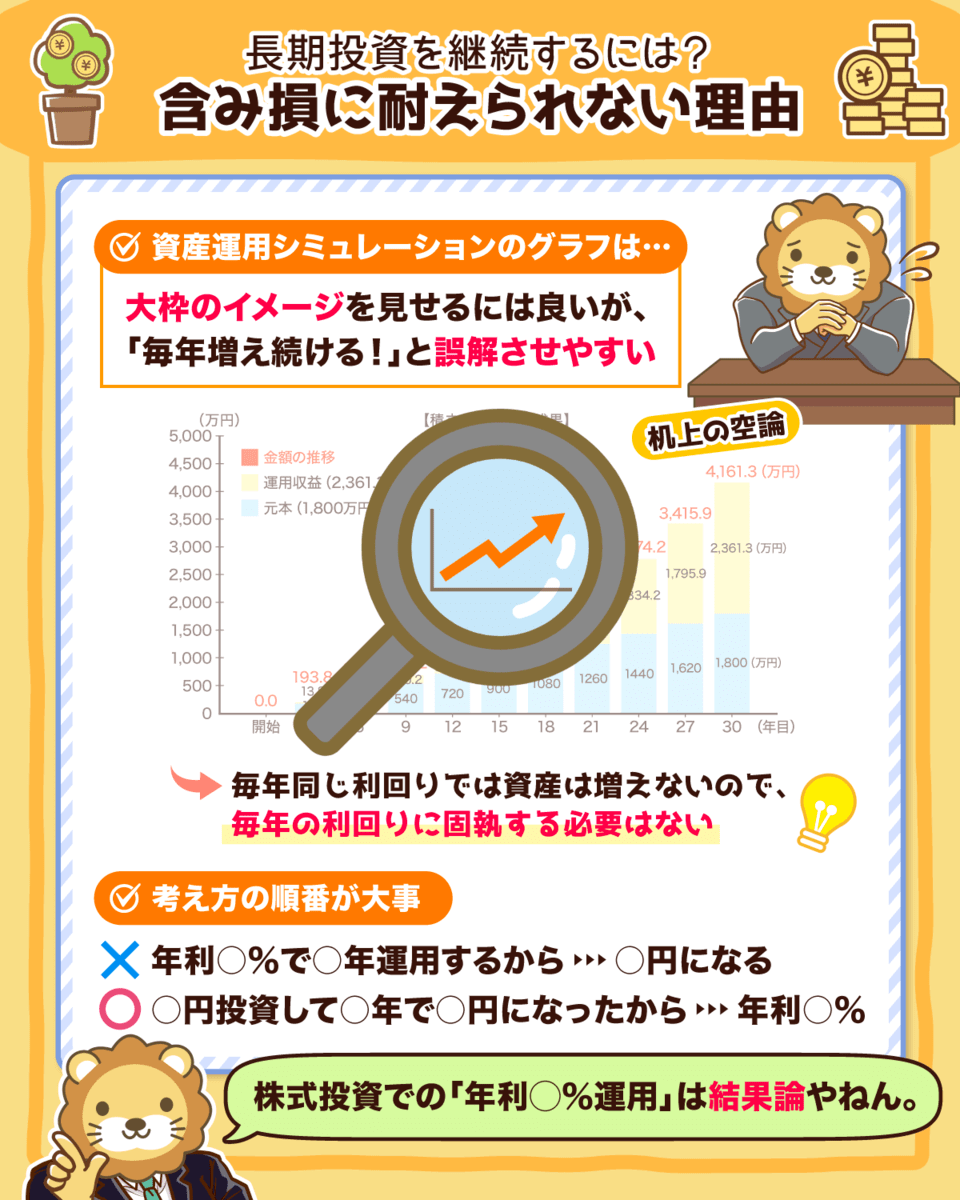

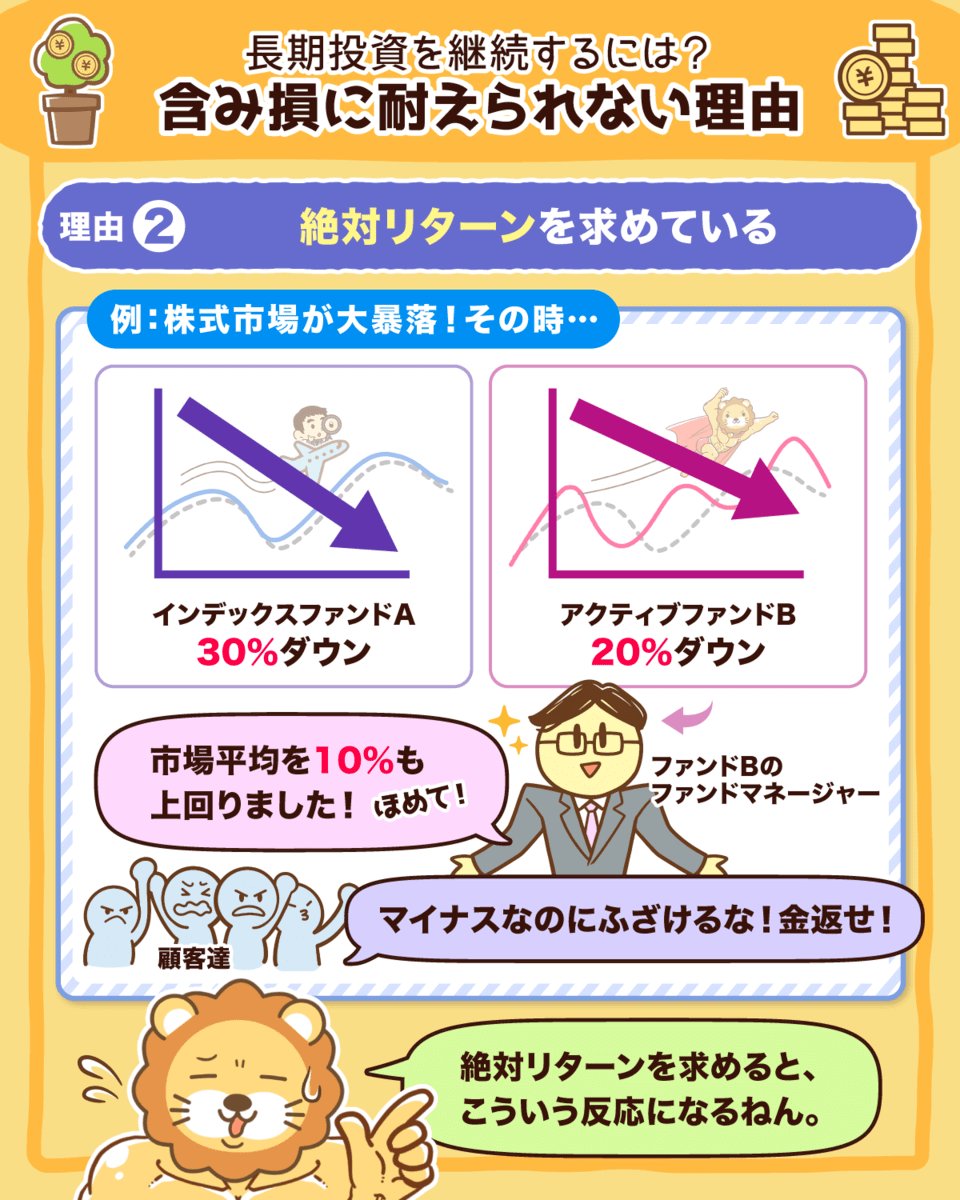

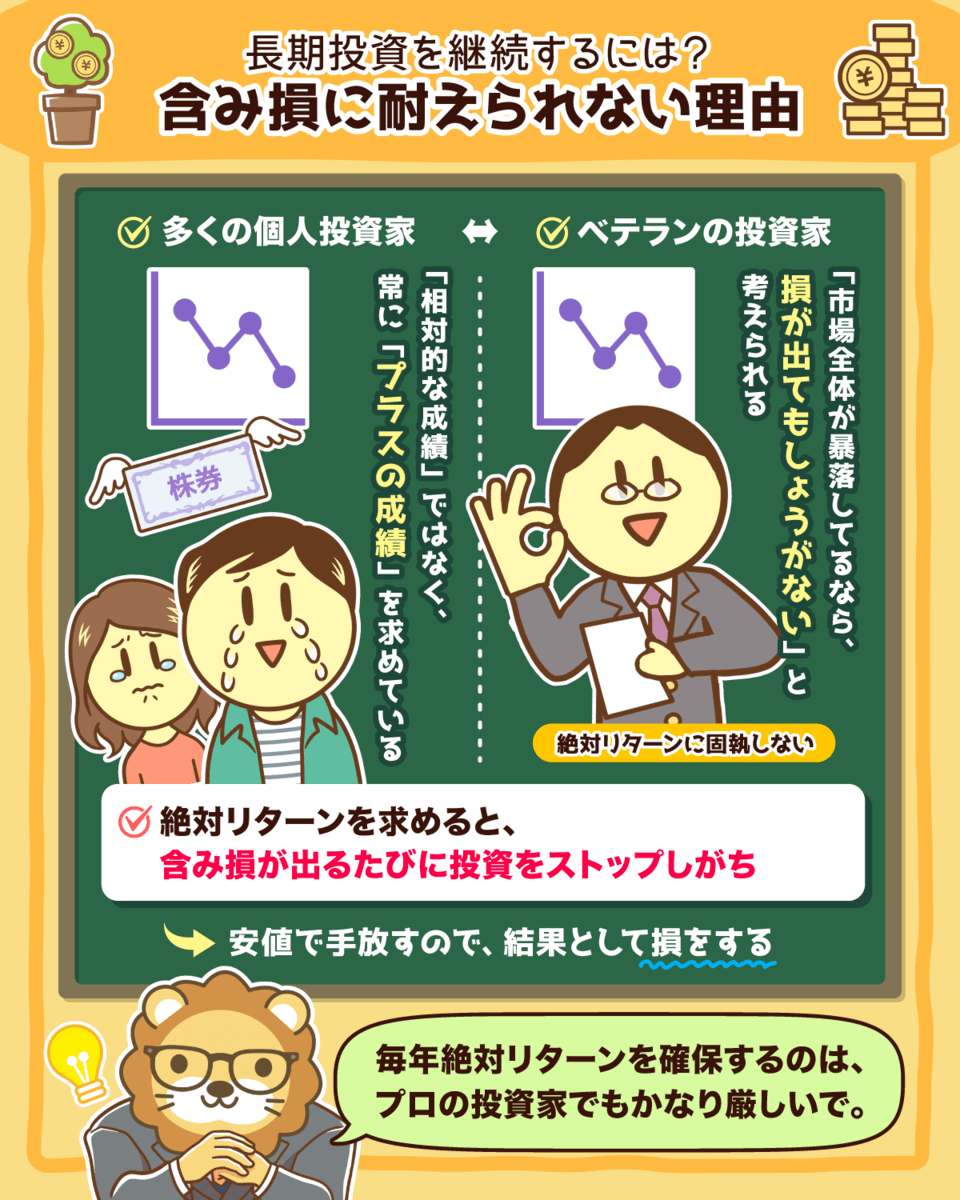

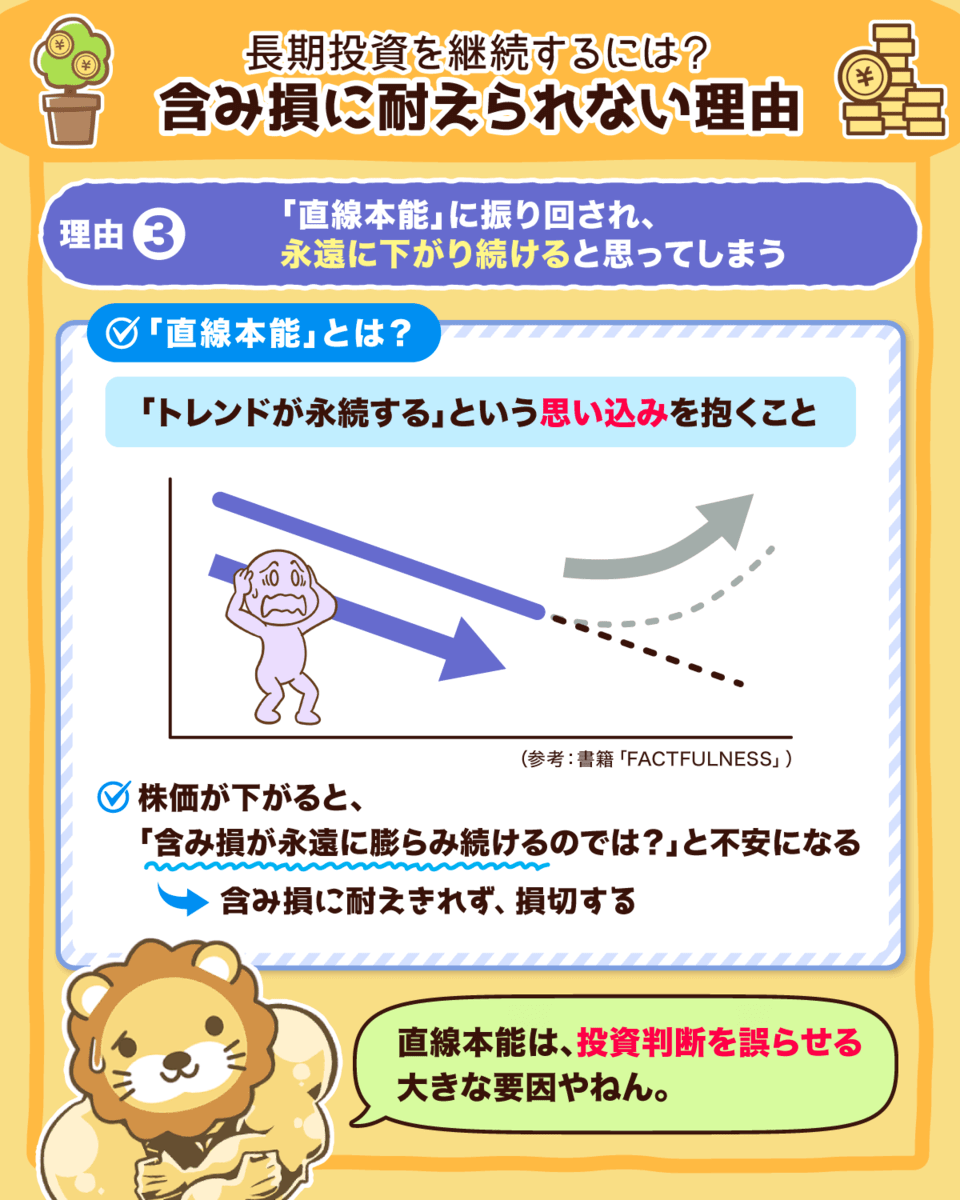

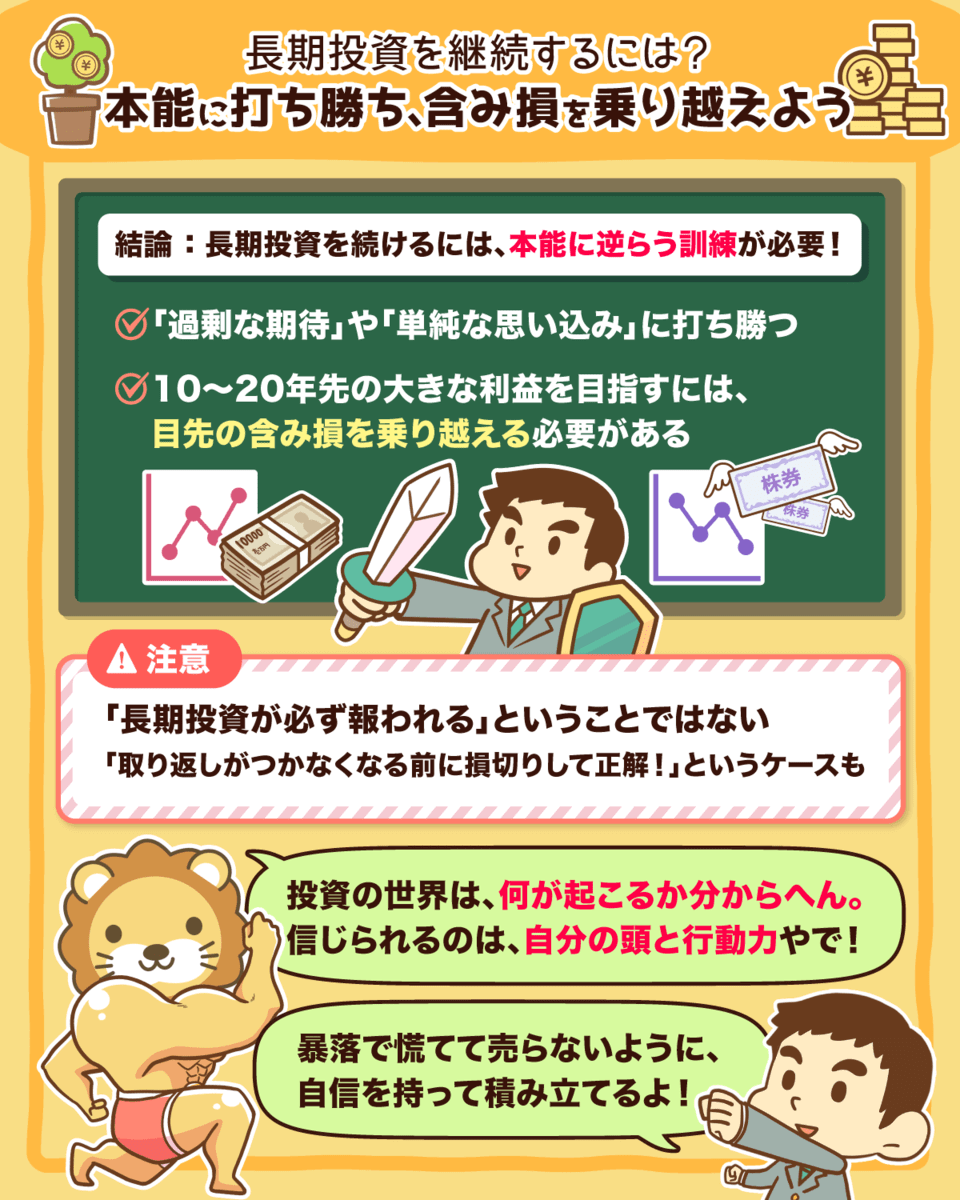

長期投資が続かないたった1つの理由

「投資初心者が、長期投資を継続できない理由」について解説したで!

人間にはいろんな本能があるから、暴落時に投資をやめたくなってもムリはない

でも、暴落の度に投資をやめてたらお金は増えへん。

長期投資が続きにくい理由を理解して、それに打ち勝つ訓練を続けて、長期投資を続けやすくするマインドを育てていこな〜!

関連動画

→ 投資経験の浅い人が長期投資を継続できないたった1つの理由

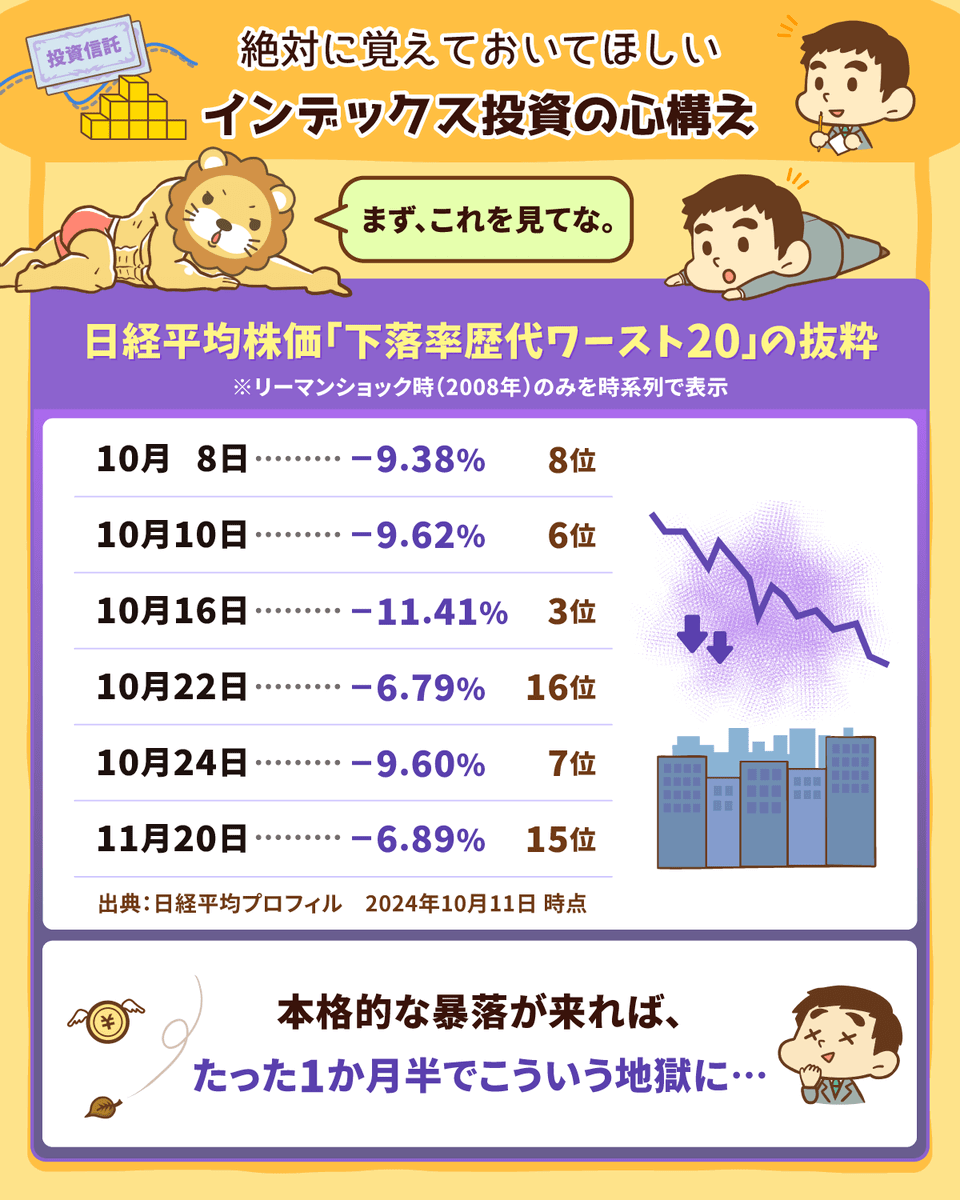

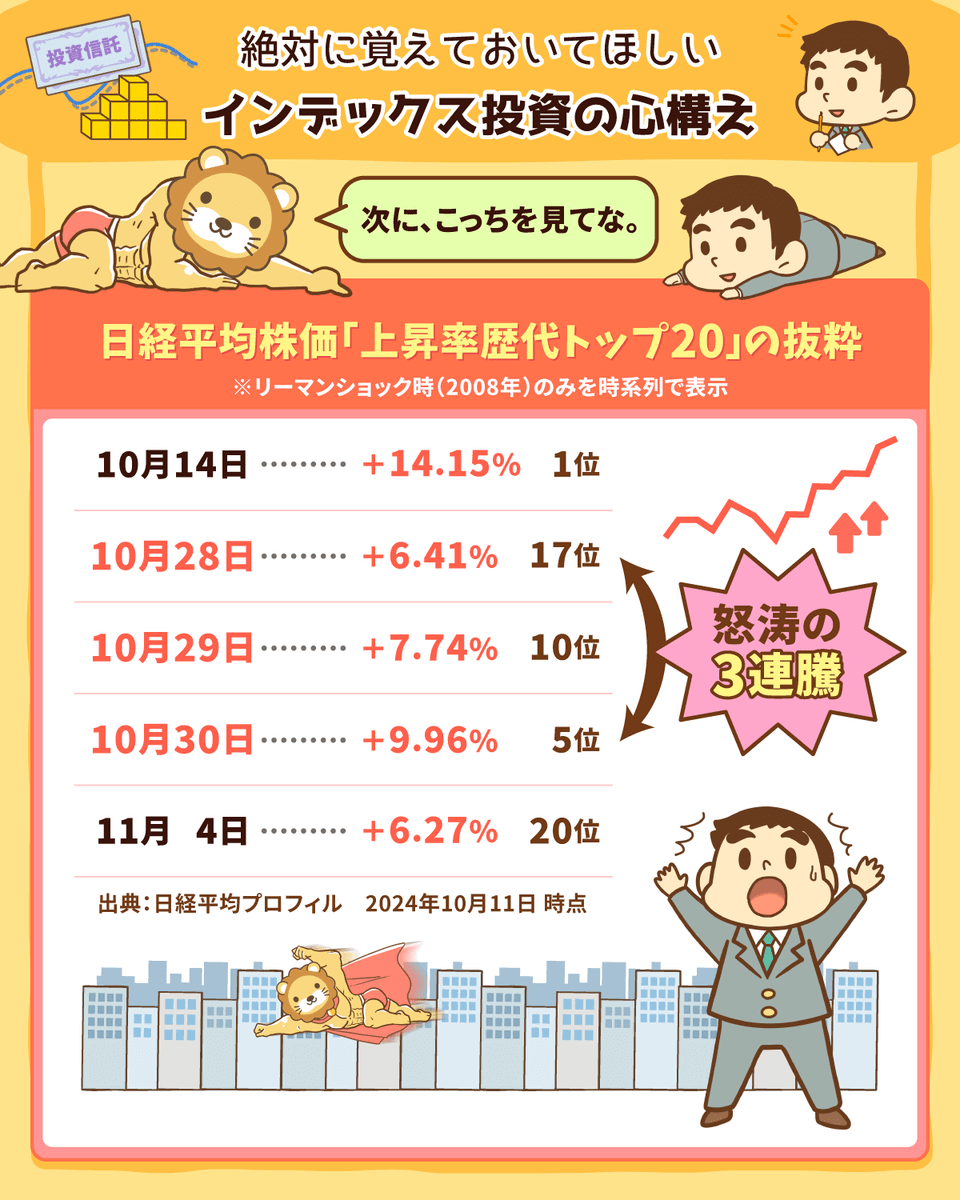

安く買って高く売るのは難しい?

ここ最近、投資の専門家たちが「景気後退の可能性」を発言してるな。

そのせいか、こんなコメントをよくもらうねん。

「株価が暴落する前に売り抜けた方が良いですか?」

「いったん資産運用は止めて、相場が落ち着いてから戻ってきます」

そんな「お約束」の行動を取ったらアカンで!笑

リーマンショック時の暴落・暴騰のデータを紹介しつつ、みんなが取るべき行動について詳しく解説したから、ぜひ見てみてな

関連動画

→ 【インデックス投資の心構え】不安定な相場で「株価暴落前に売り抜けよう」と思っている人へ

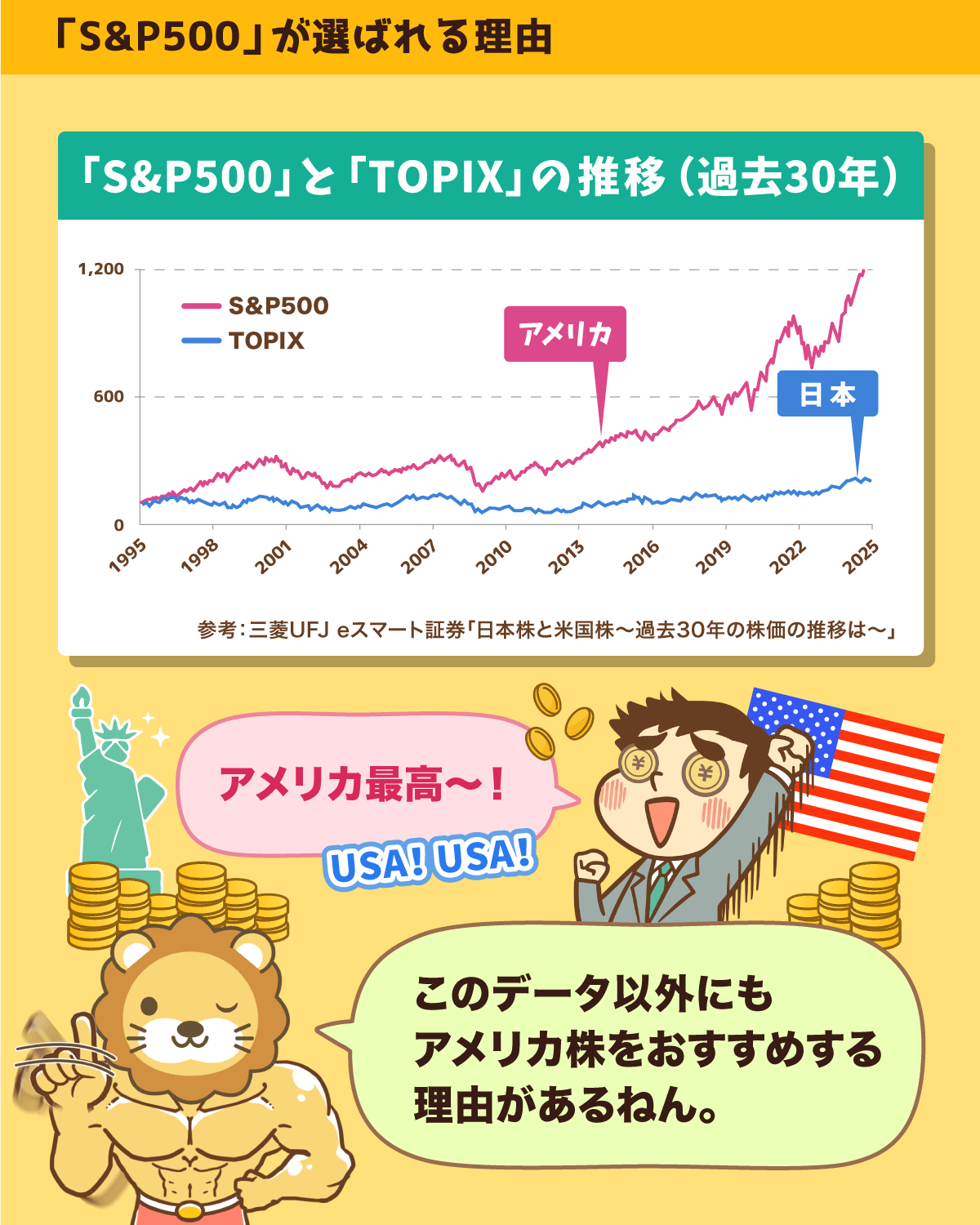

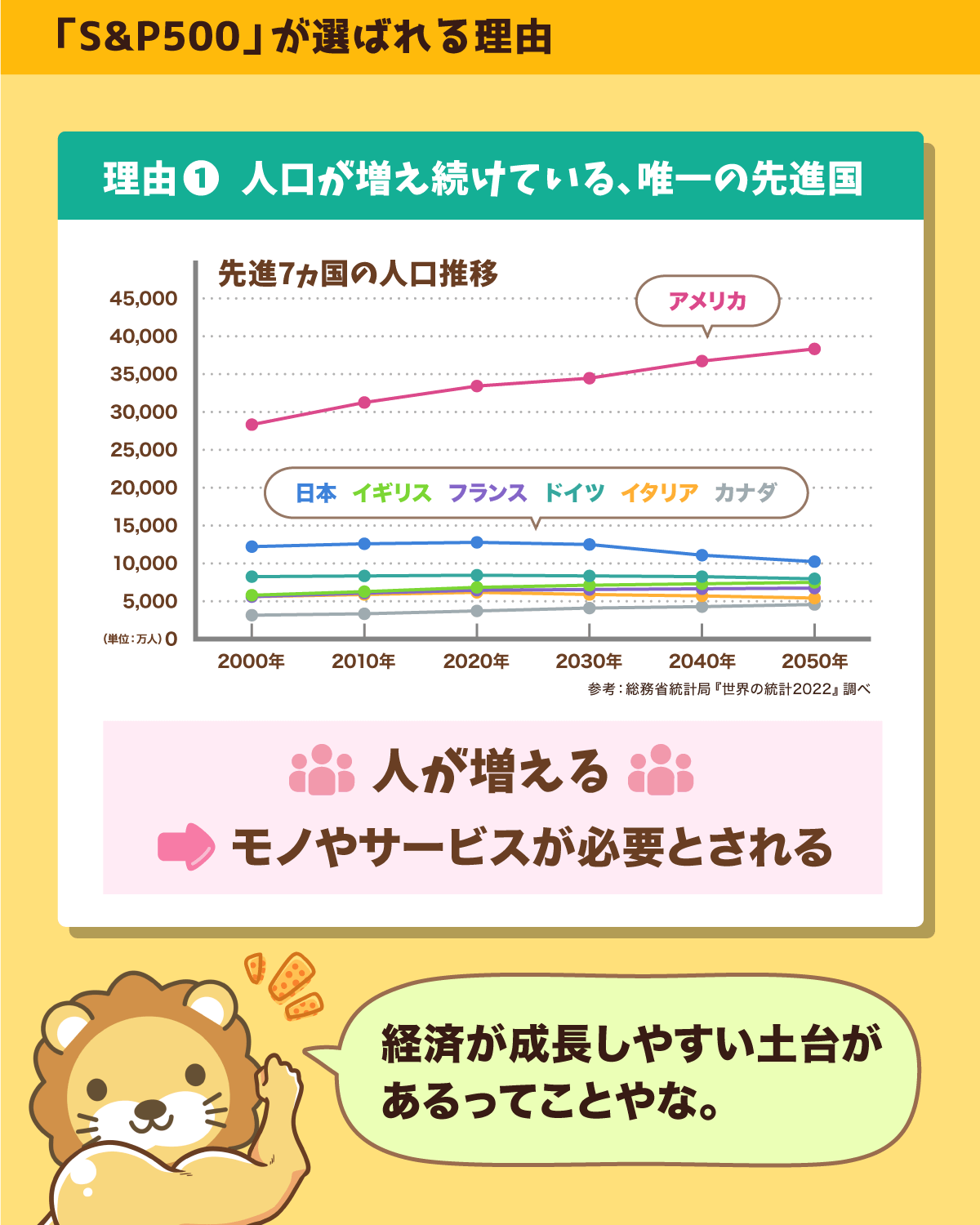

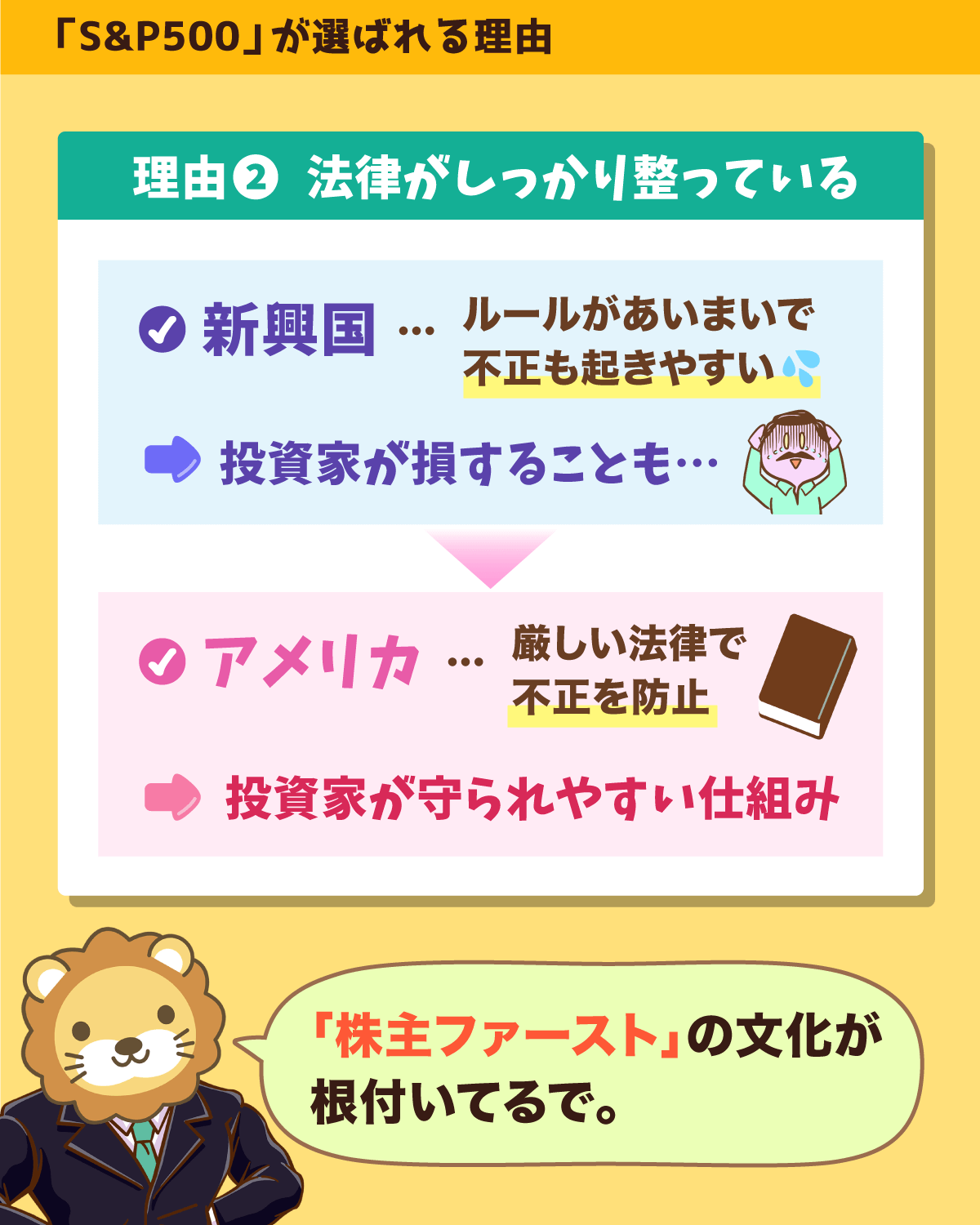

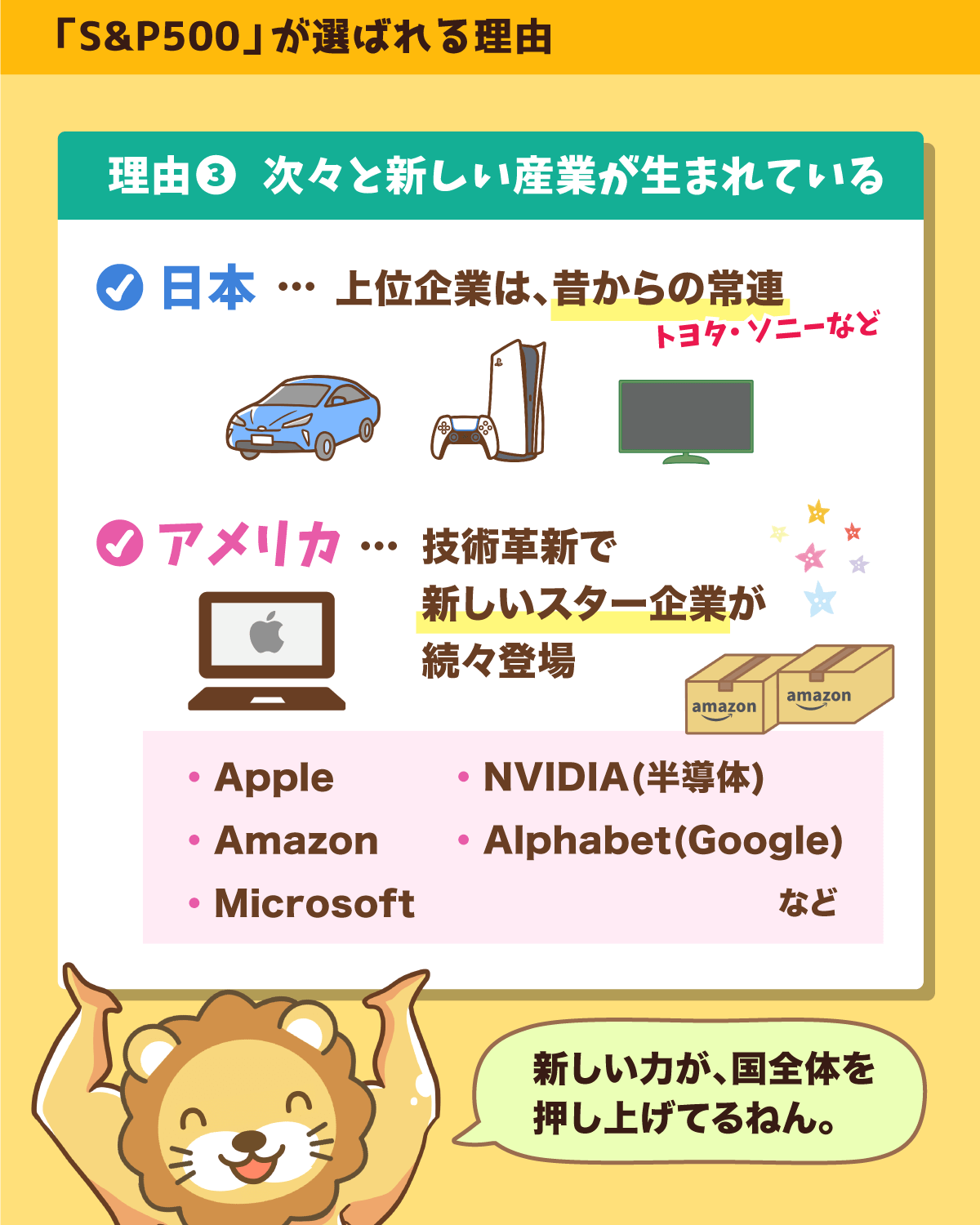

アメリカ株(S&P500)の魅力について解説!

「NISAを始めたいけど、何を買ったら良いかわからない」って悩んでる皆へ。

インデックスファンドに長期投資をするなら、S&P500という指数に連動した投資信託を選ぶのがおすすめやで^^

どの投資信託を買ったら良いかまで解説しているから、少額からでも、まずは一歩踏み出してみよな。

さらに詳しく知りたい人はYouTubeやブログで解説してるからチェックやで〜!

関連動画

オルカン投資で負ける人はどんな人?

オルカンは万人におすすめできる商品やけど、それでも勝てる人・勝てない人に分かれるねん。

みんなも誘惑に負けず、小金持ちを目指そうな

関連動画

→ 新NISA オルカン投資で勝てる人と勝てない人の違い。誘惑に負けるな【リベ大公式切り抜き】

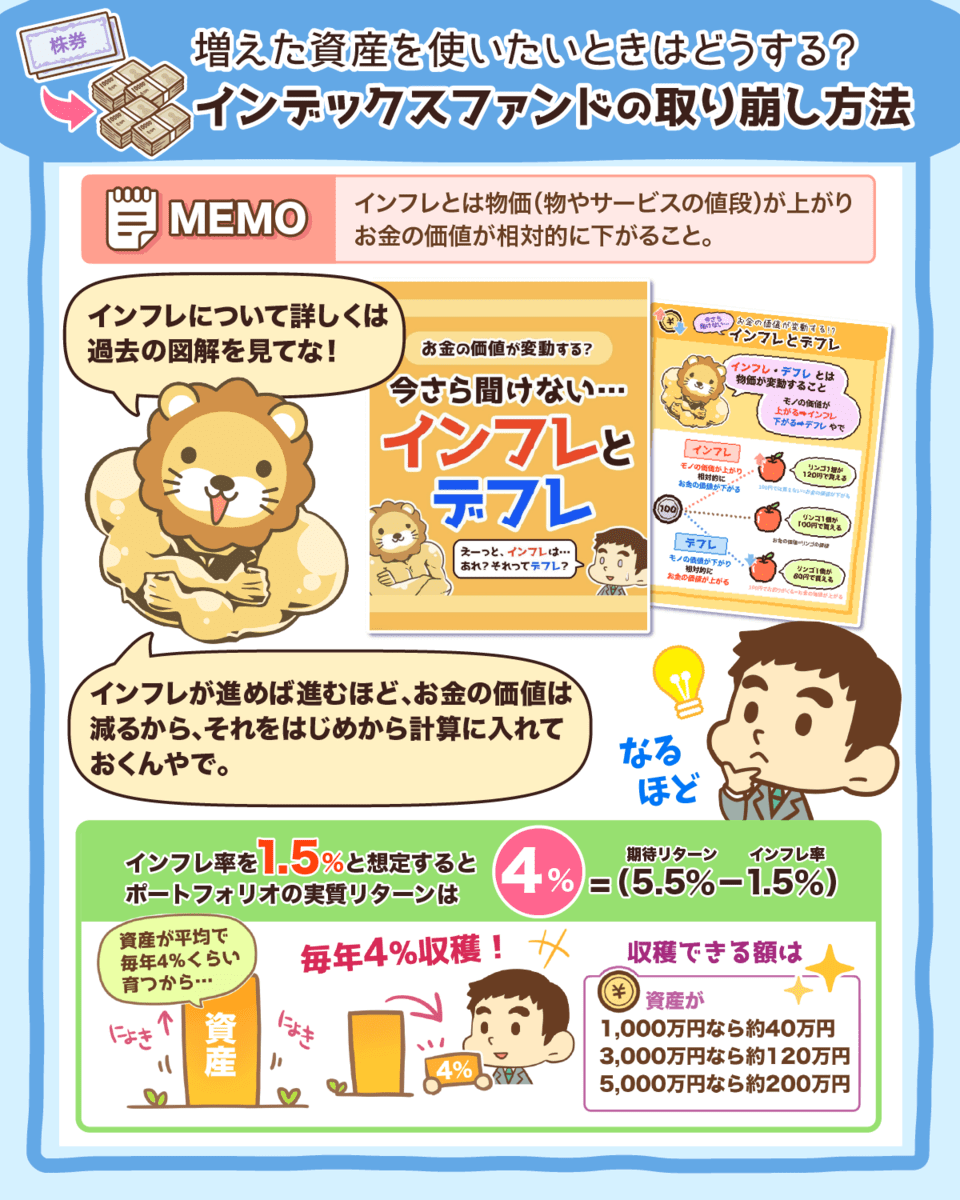

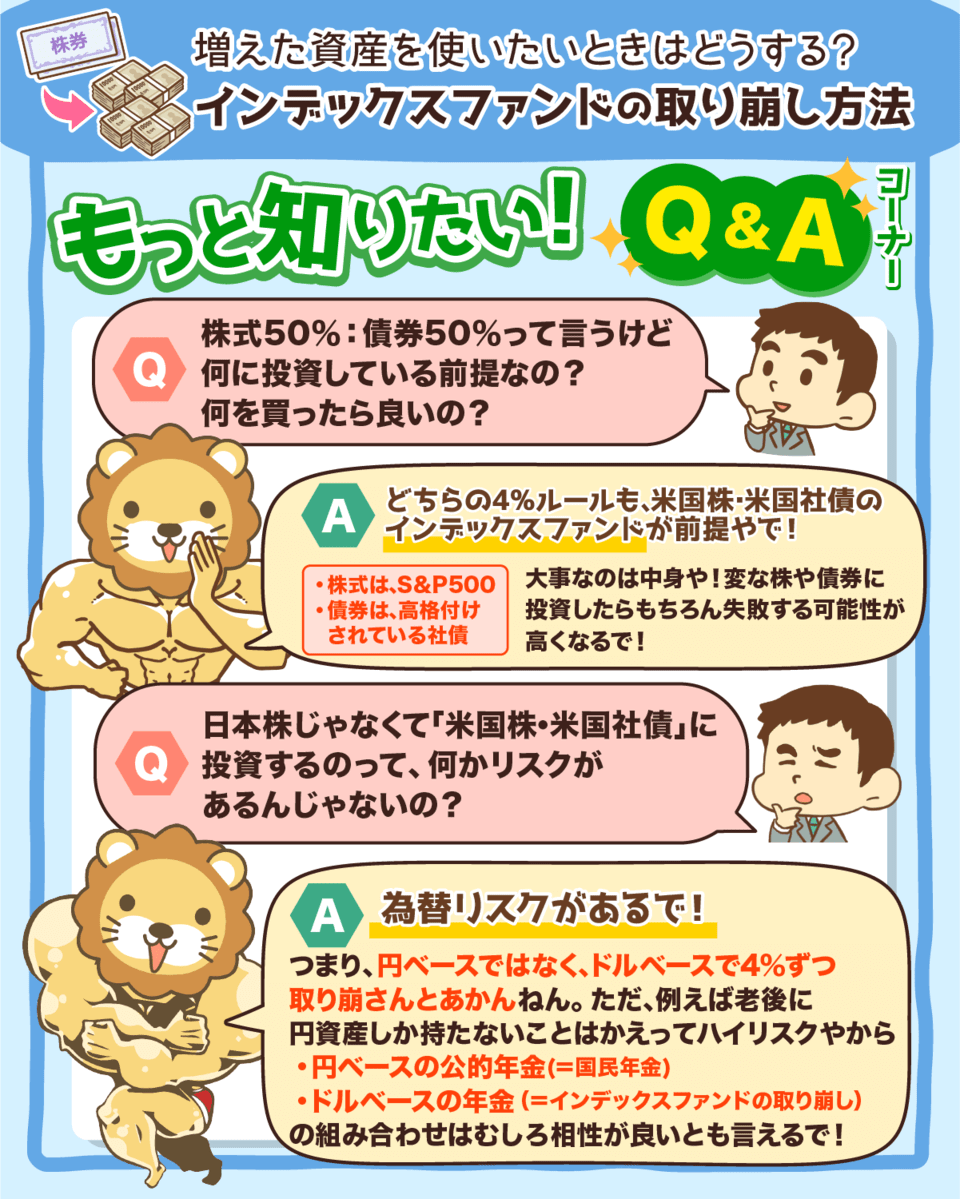

インデックスファンドの取り崩し方法

インデックスファンドへの長期投資は、投資の最適解の一つ。

毎月の購入金額を決めて積み立ての設定をすれば、手間もほとんどなく初心者でもプロ級の投資ができるで^^

じゃあ、インデックス投資で貯めた資産をどうやって取り崩すのか?

効率的な方法は二つ。

引退時の資産×4%を「定額で」取り崩す

毎年の資産残高×4%を「定率で」取り崩す

貯めた資産を長持ちさせつつ「使えるお金」に変えていこな^^

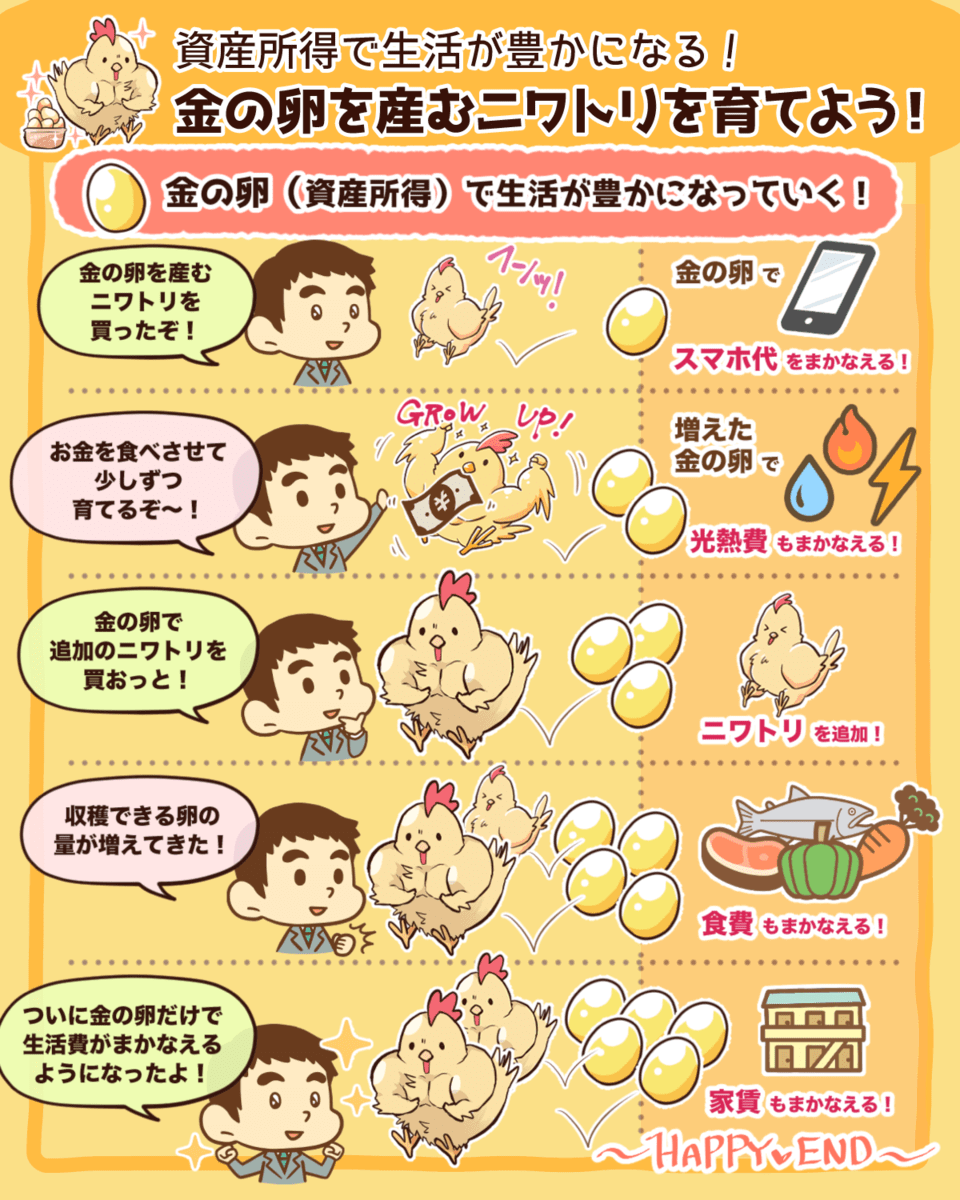

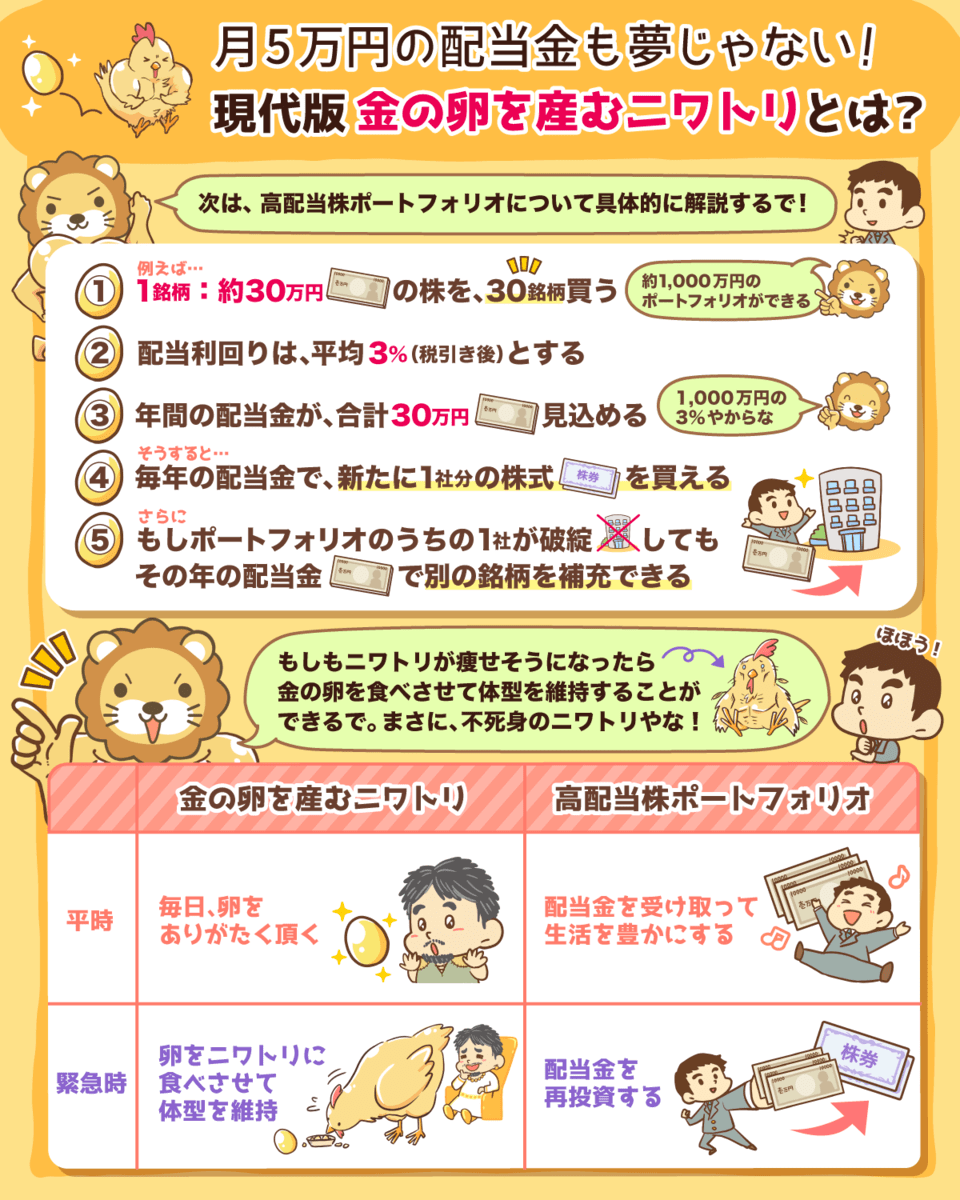

金の卵を産むニワトリを育てよう!

経済的自由を達成するためには資産所得が必須!

働くことで得られる「労働所得」だけでなく、自分が働かなくても収入が入り続ける「資産所得」を増やしていこう^^

生活に余裕が生まれて、人生の選択肢を増やすことができるで。

皆も可愛い金のニワトリを育てていこな〜^^

解説動画

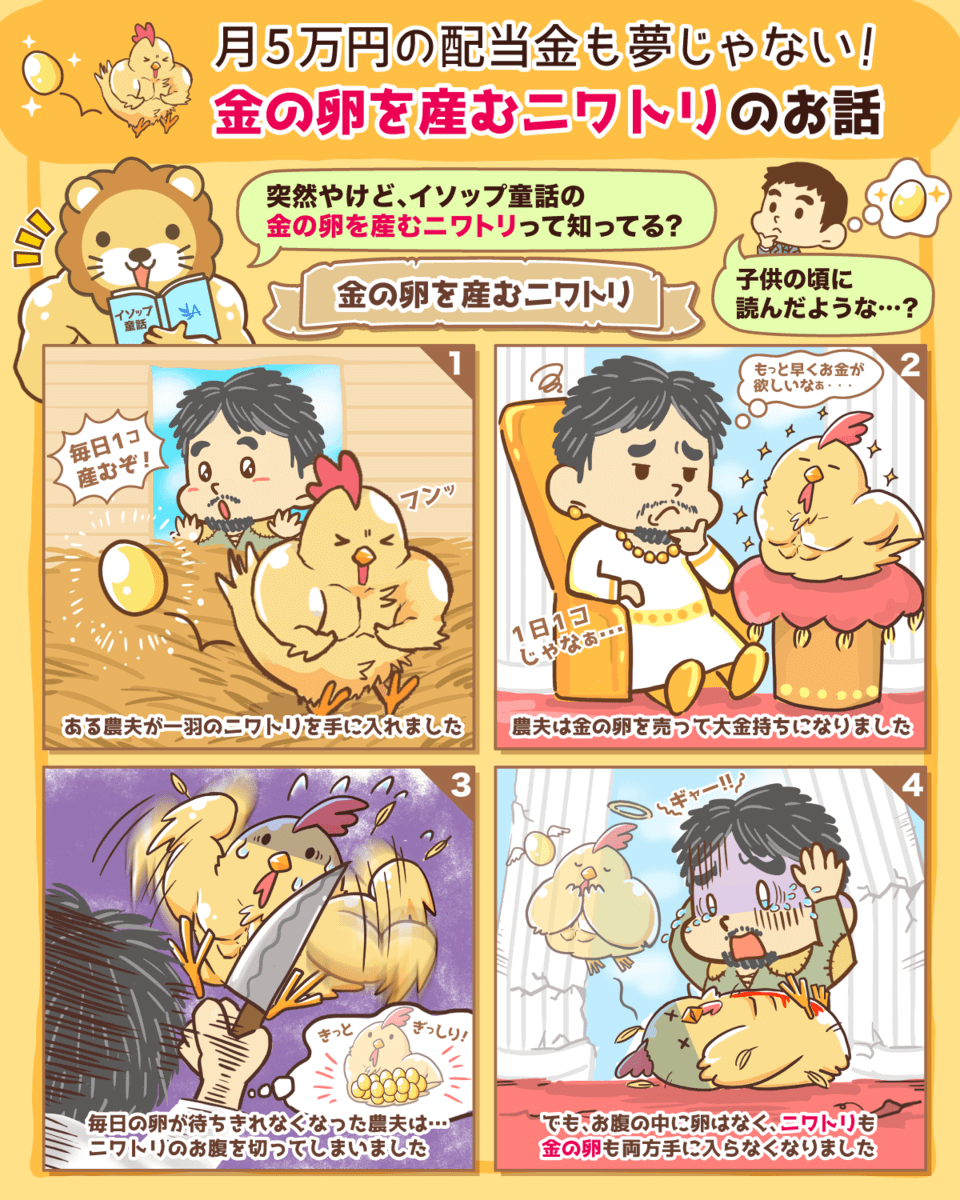

金の卵を産むニワトリのお話

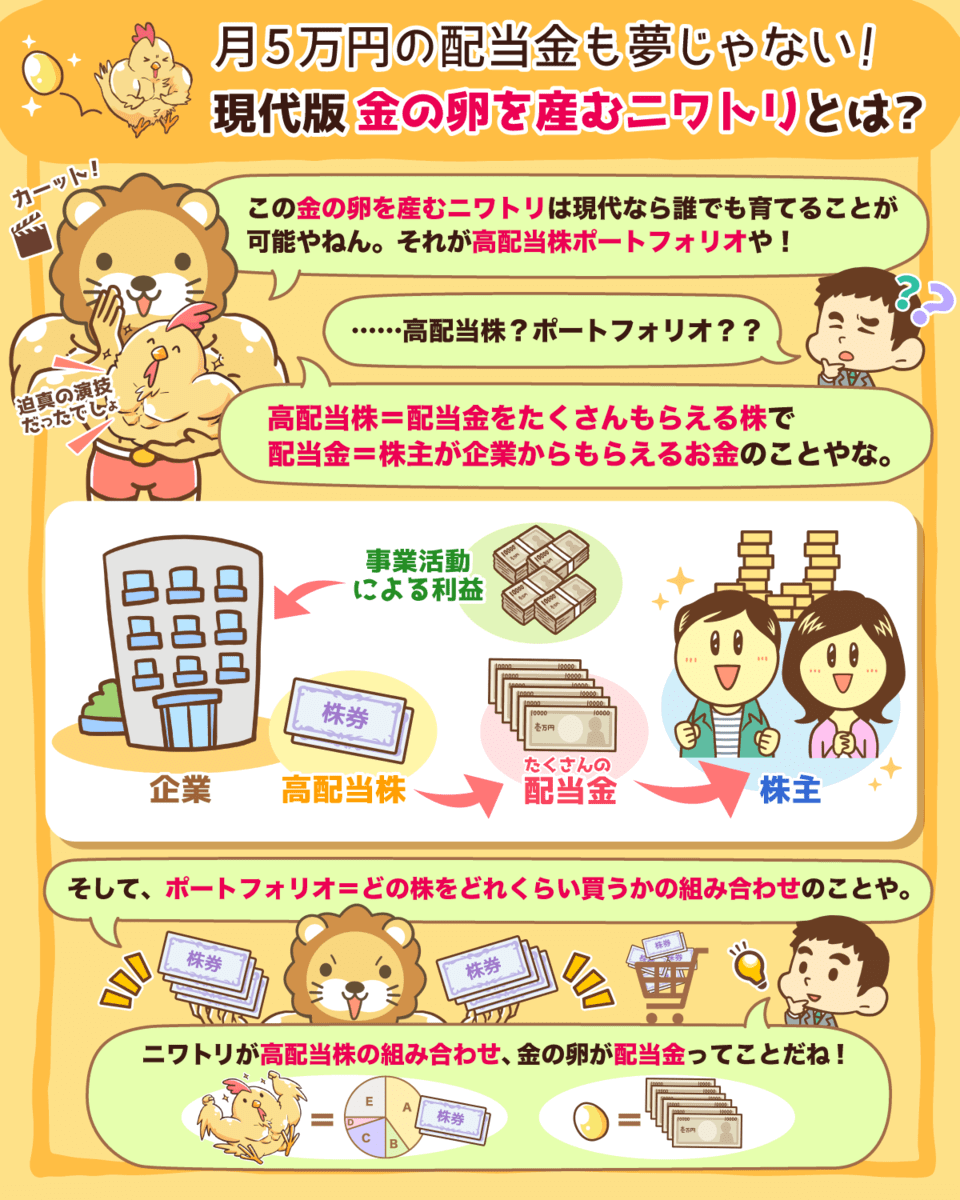

イソップ童話の「金の卵を産むニワトリ」をベースに、高配当株投資について解説したで。

証券市場の発達

IT技術の進化

環境が揃っているから、誰でも「 金の卵を産むニワトリ」を持てる時代や^^

自分の目的に合った投資手法を選んで、資産と自由な時間を増やしていこうな!

解説動画

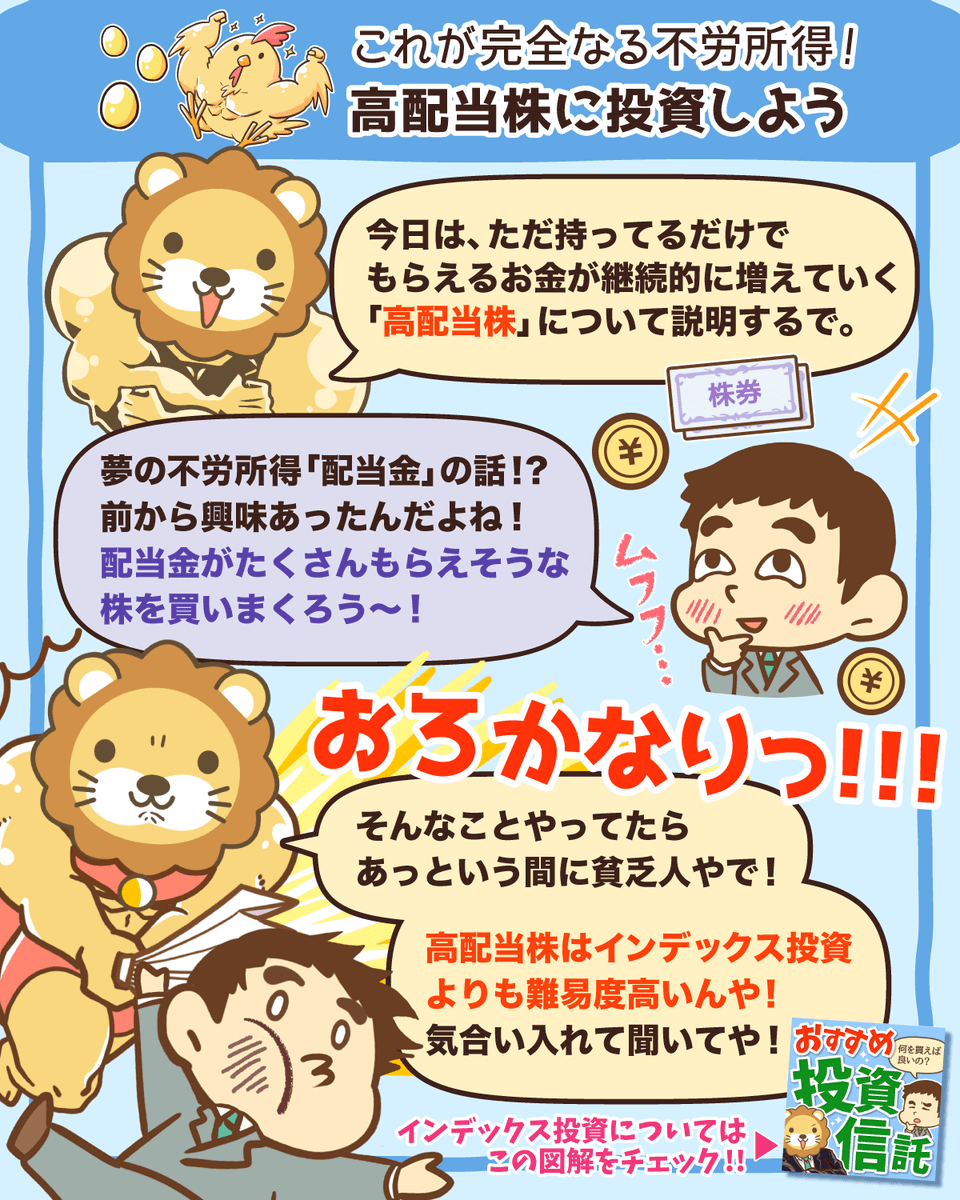

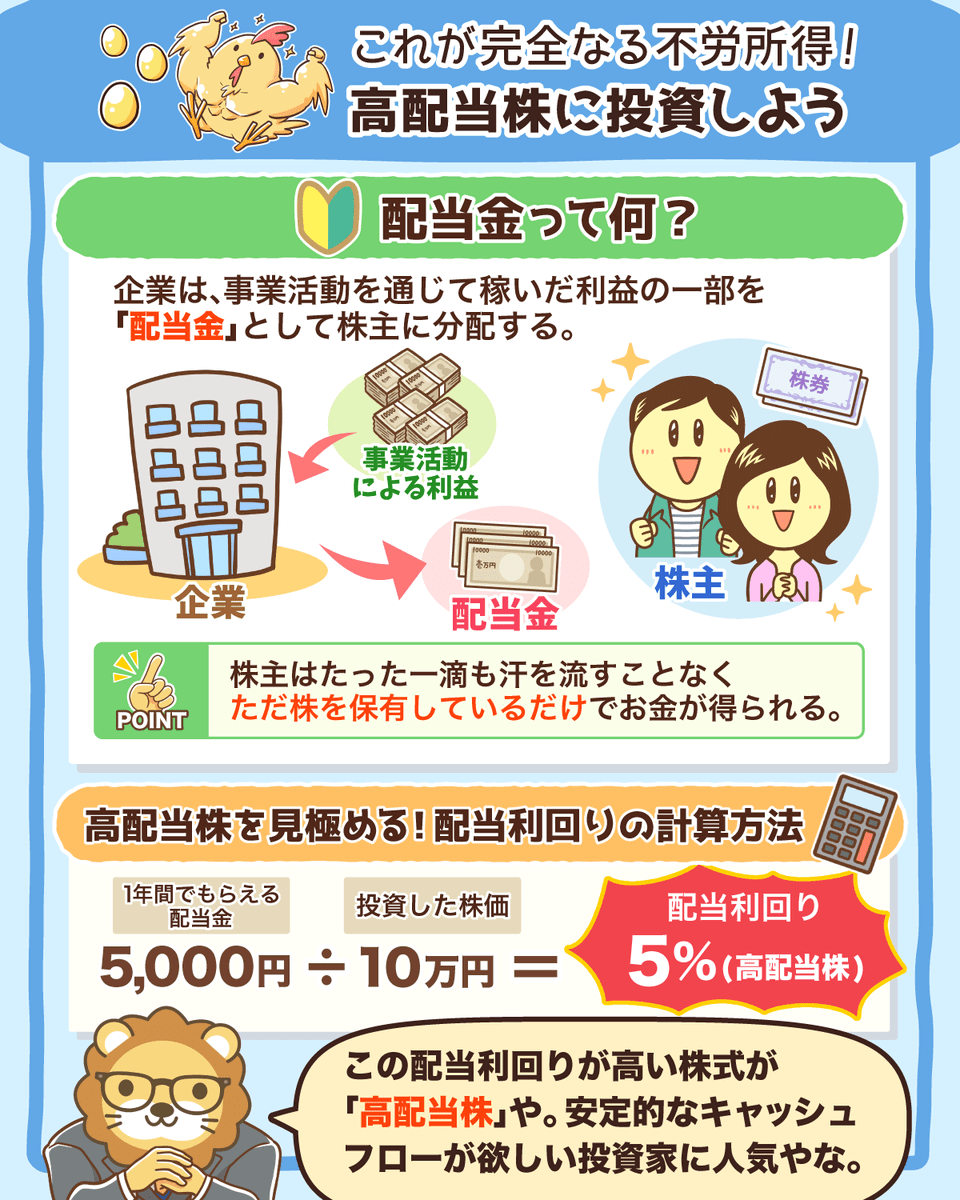

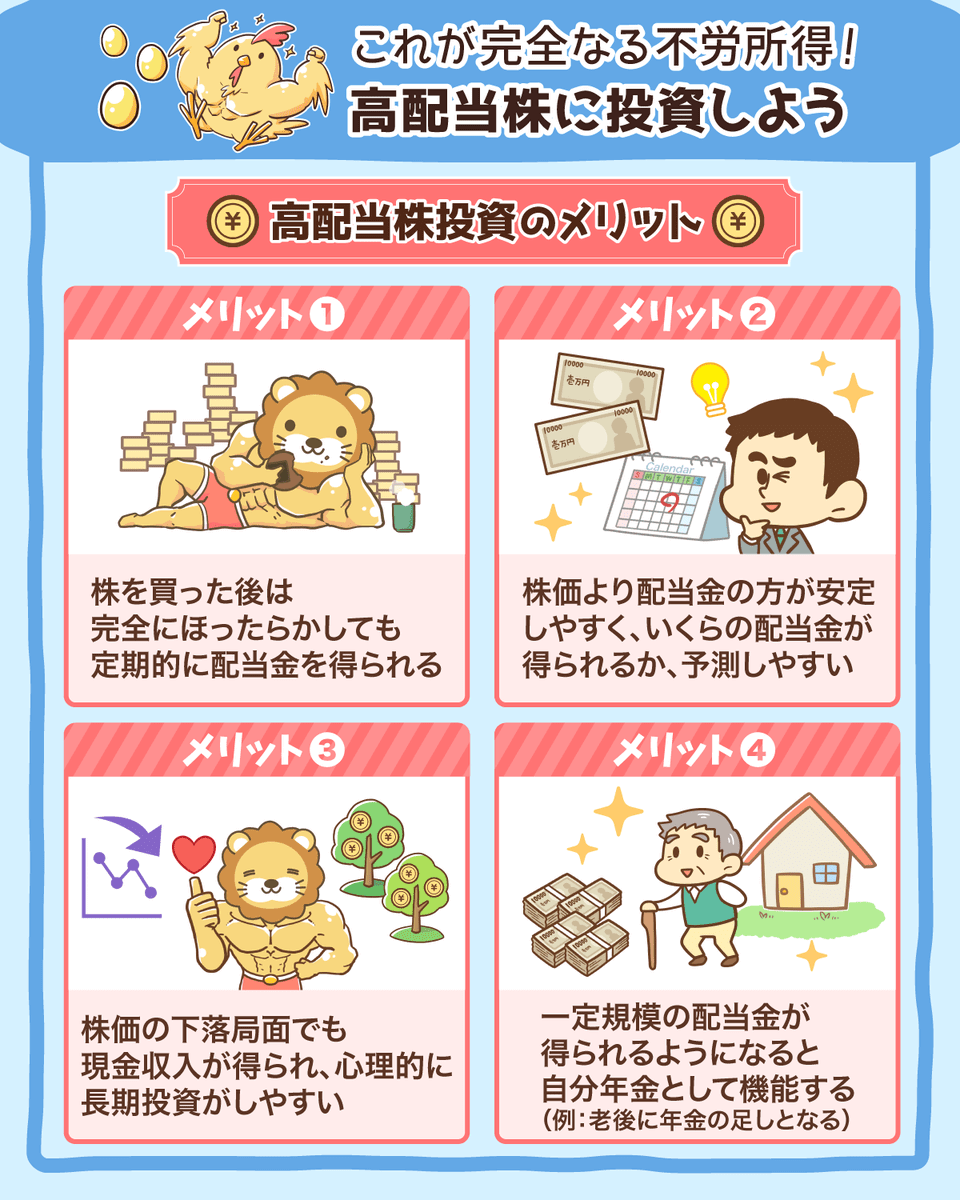

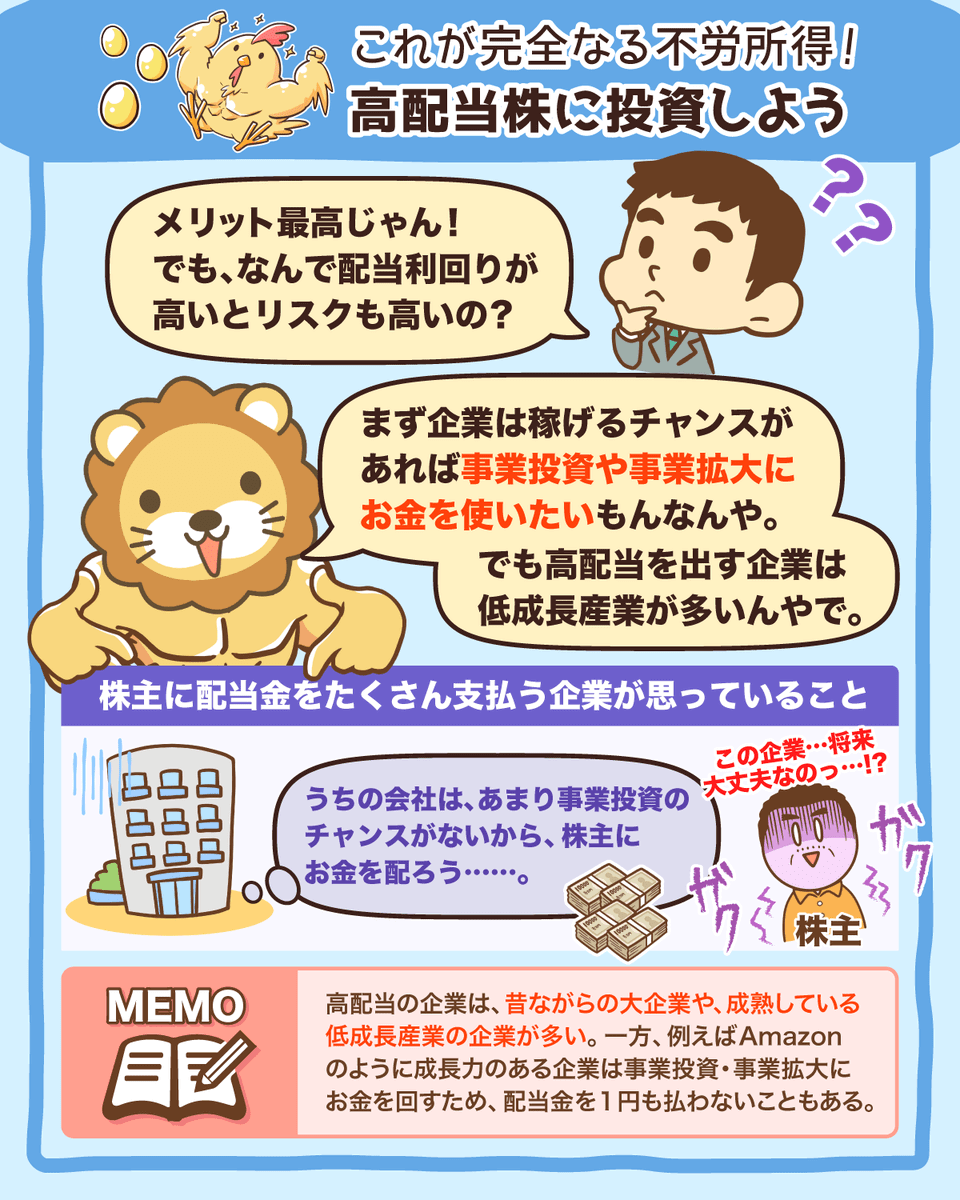

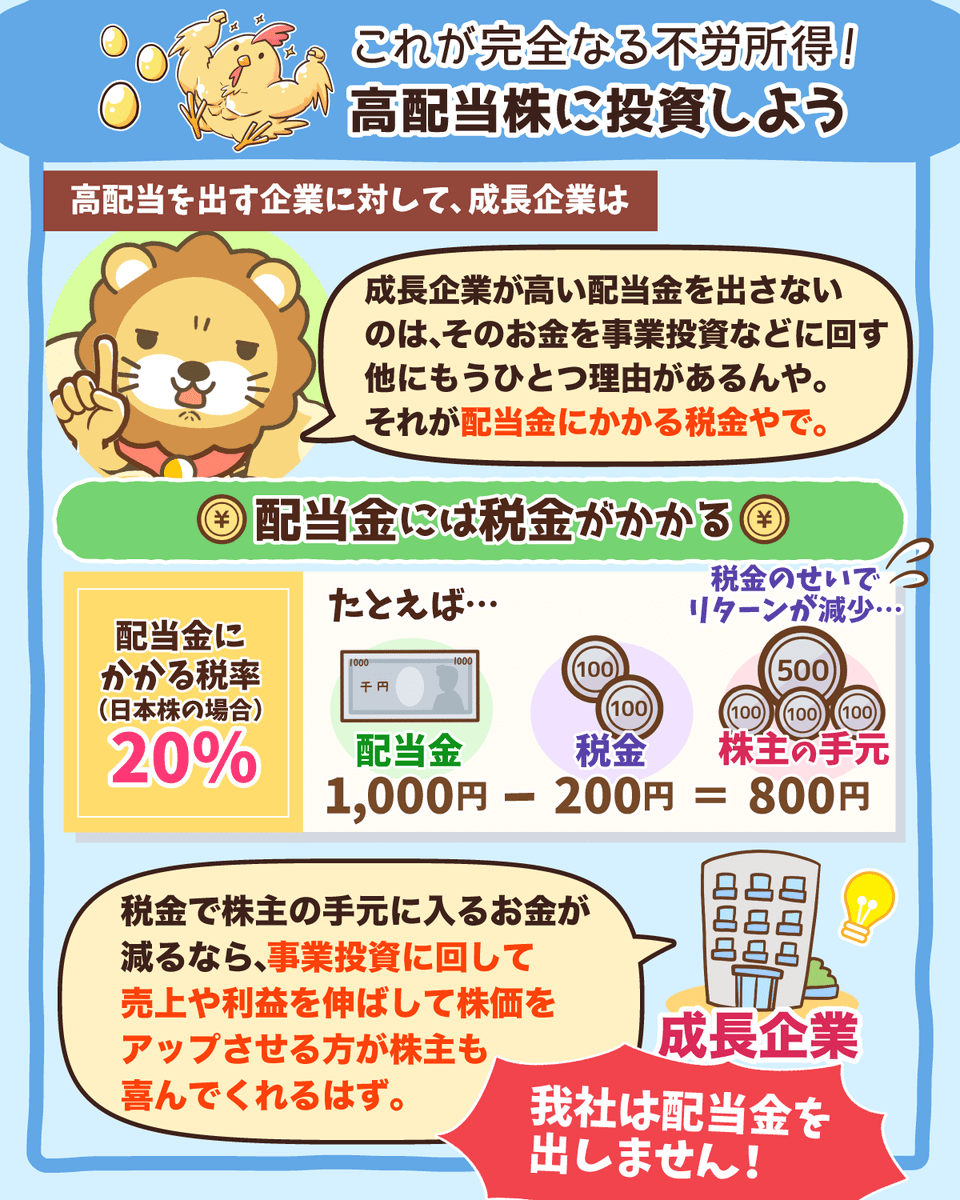

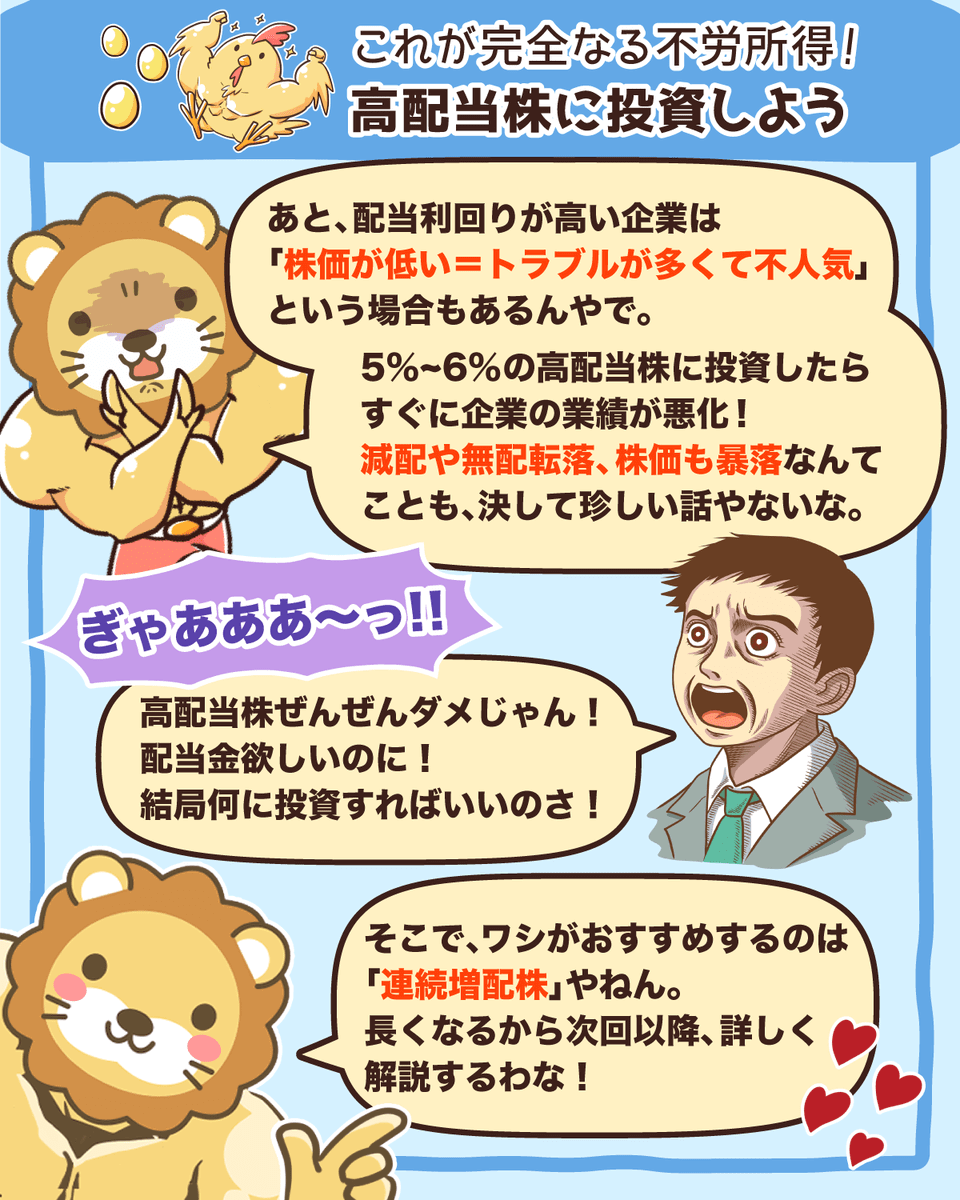

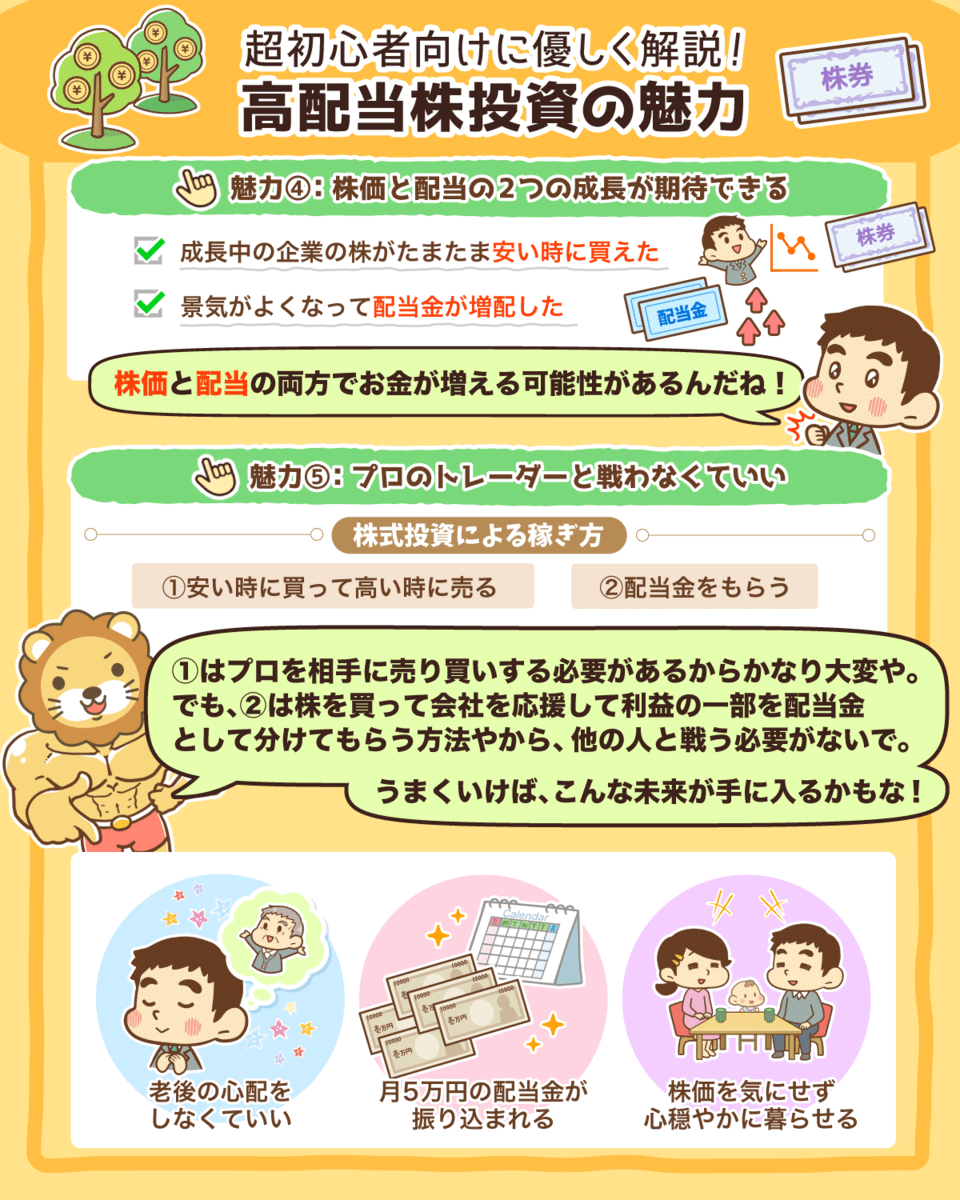

高配当株に投資しよう

高配当株投資は、手元に入るお金を事前に計算しやすくてワシも好きな投資手法や^^

配当金(資産所得)は、人生の選択肢を増やして、生活を豊かにしてくれるで。

自分の目的に合った投資手法を選ぼうな^^

高配当株投資については、ブログで詳しく解説してるから一歩踏み出したい人はぜひ読んでみてな〜!

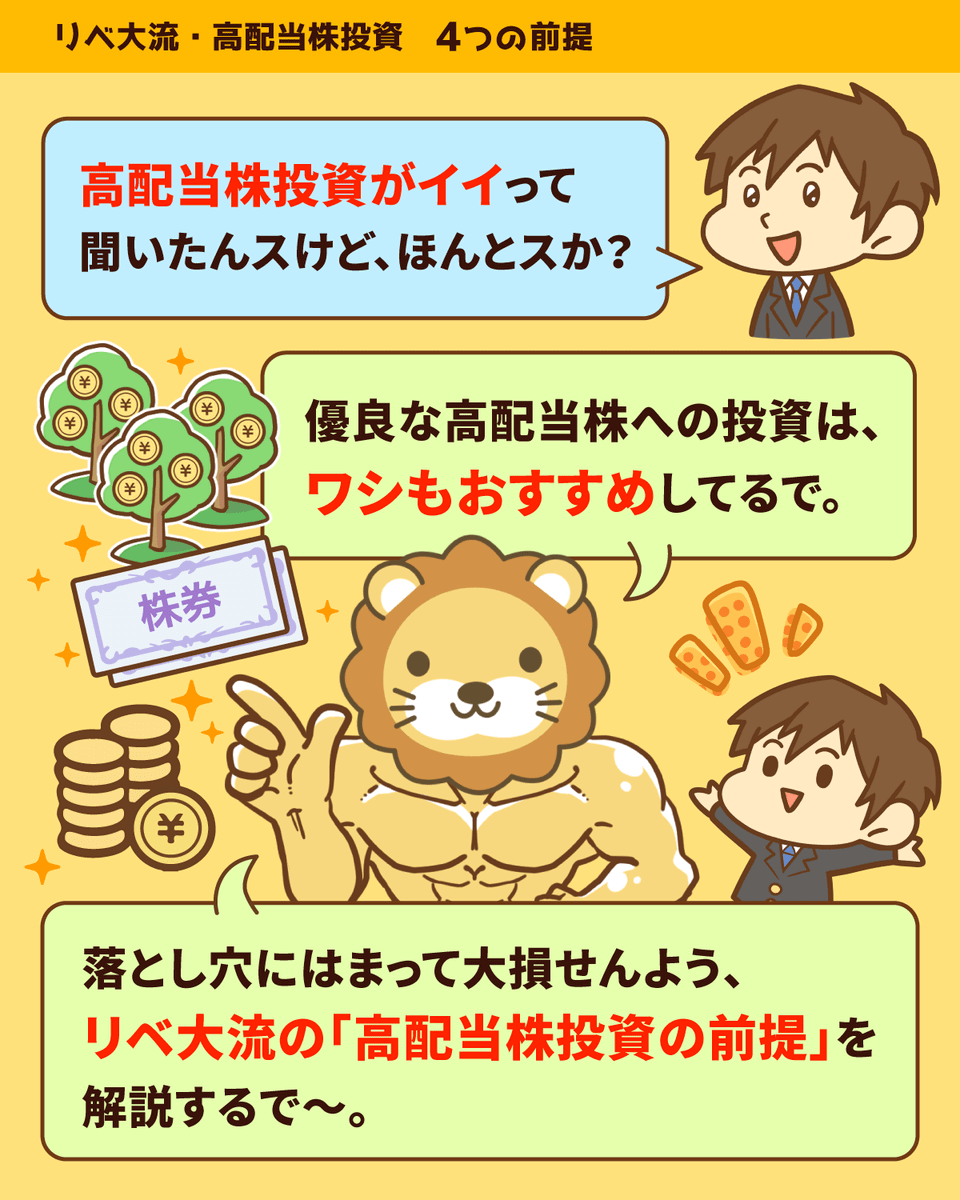

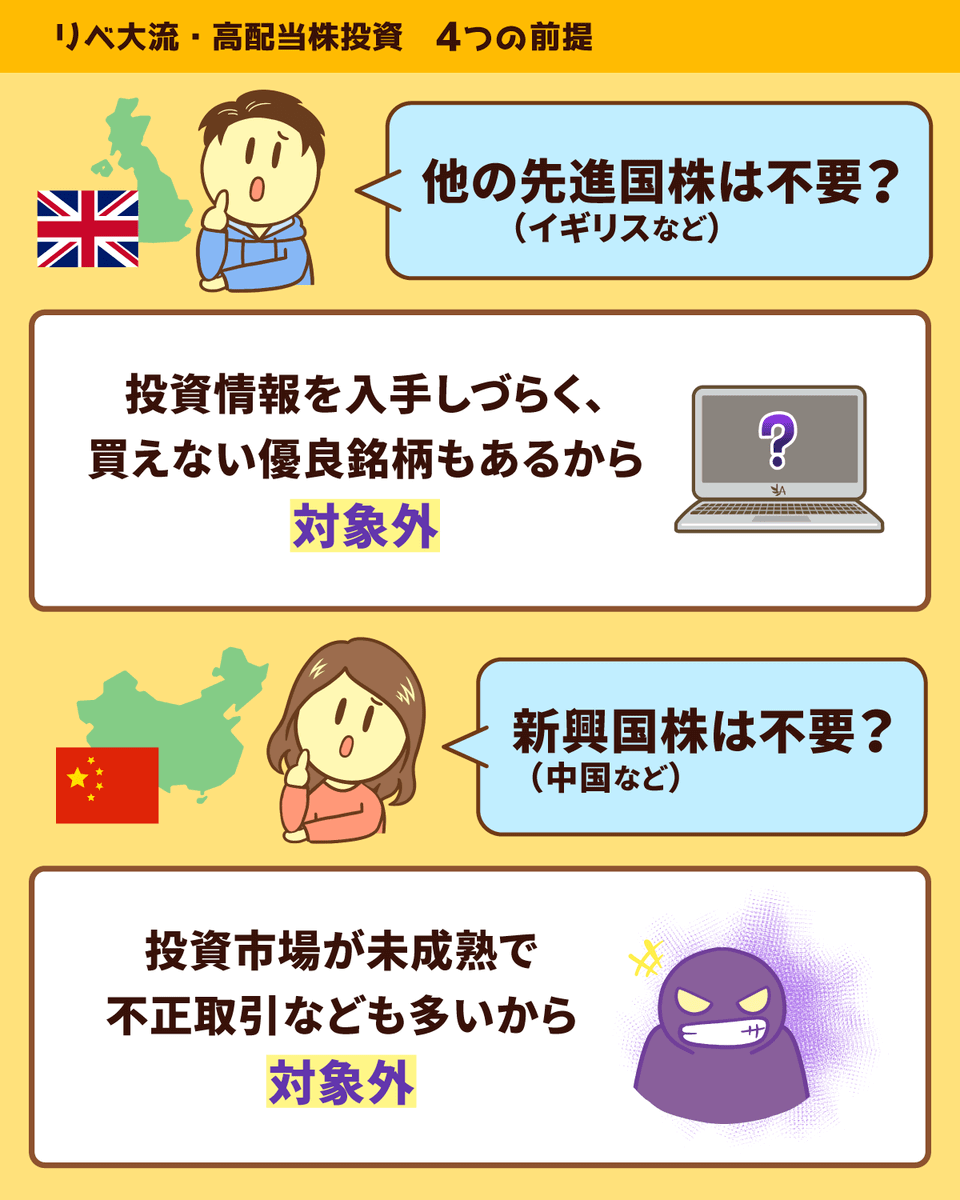

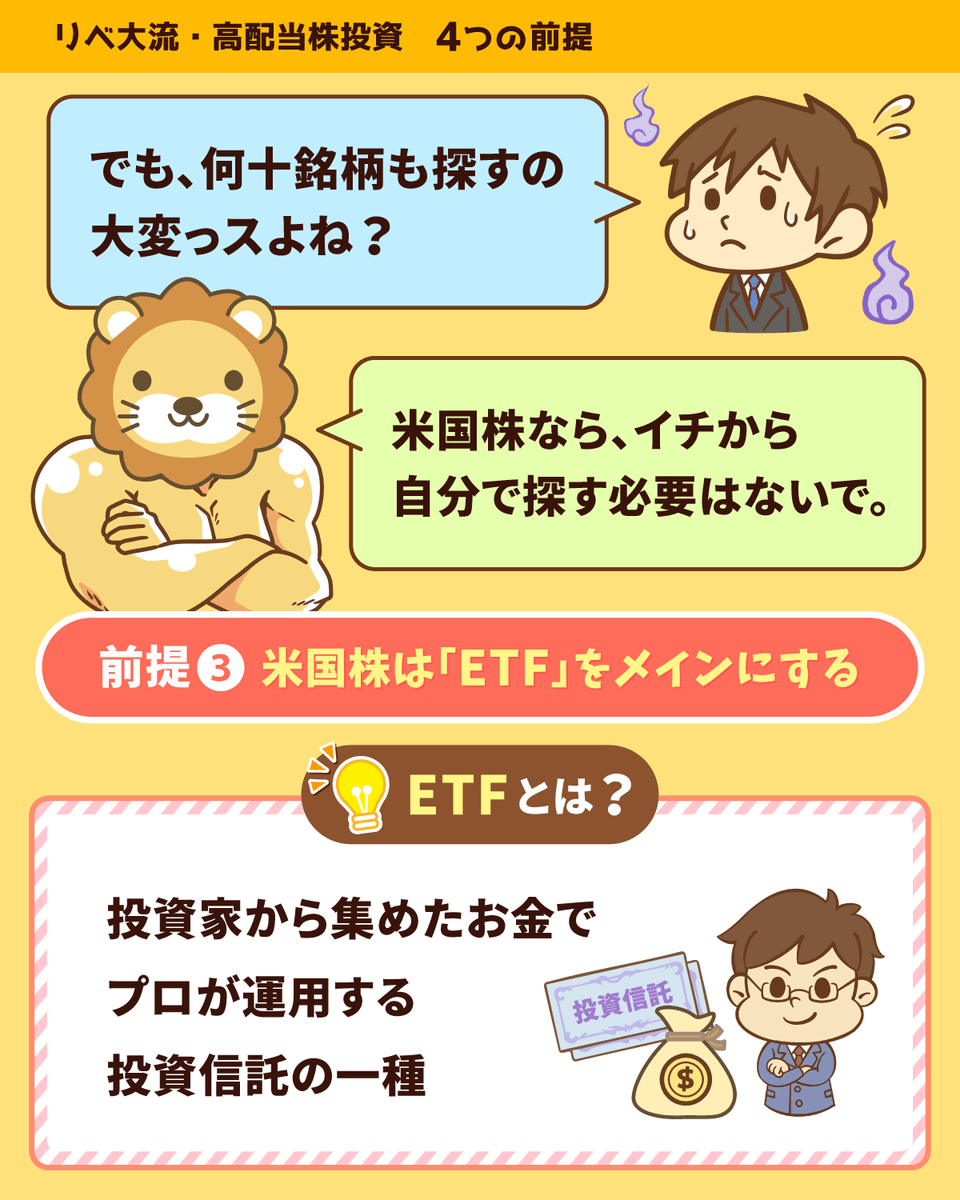

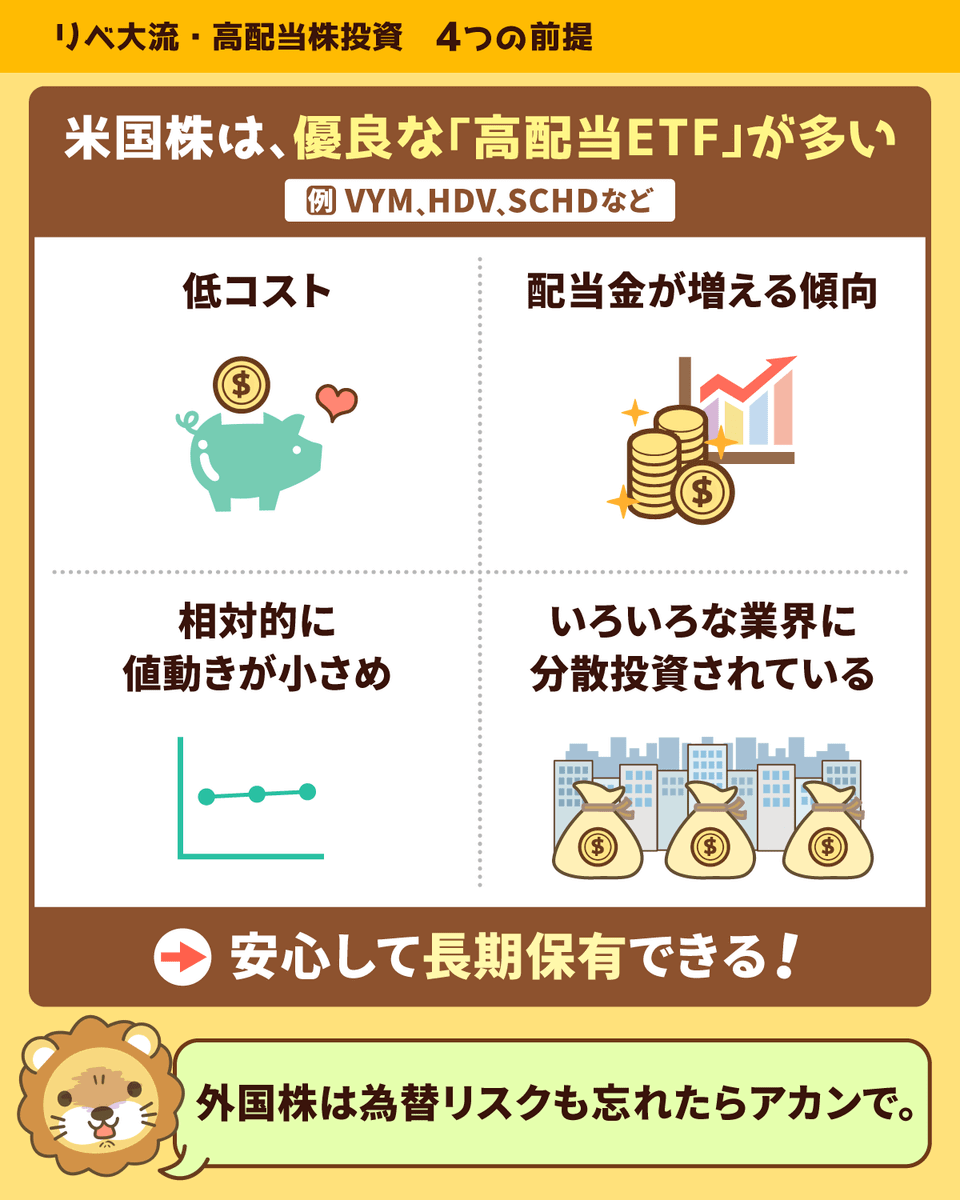

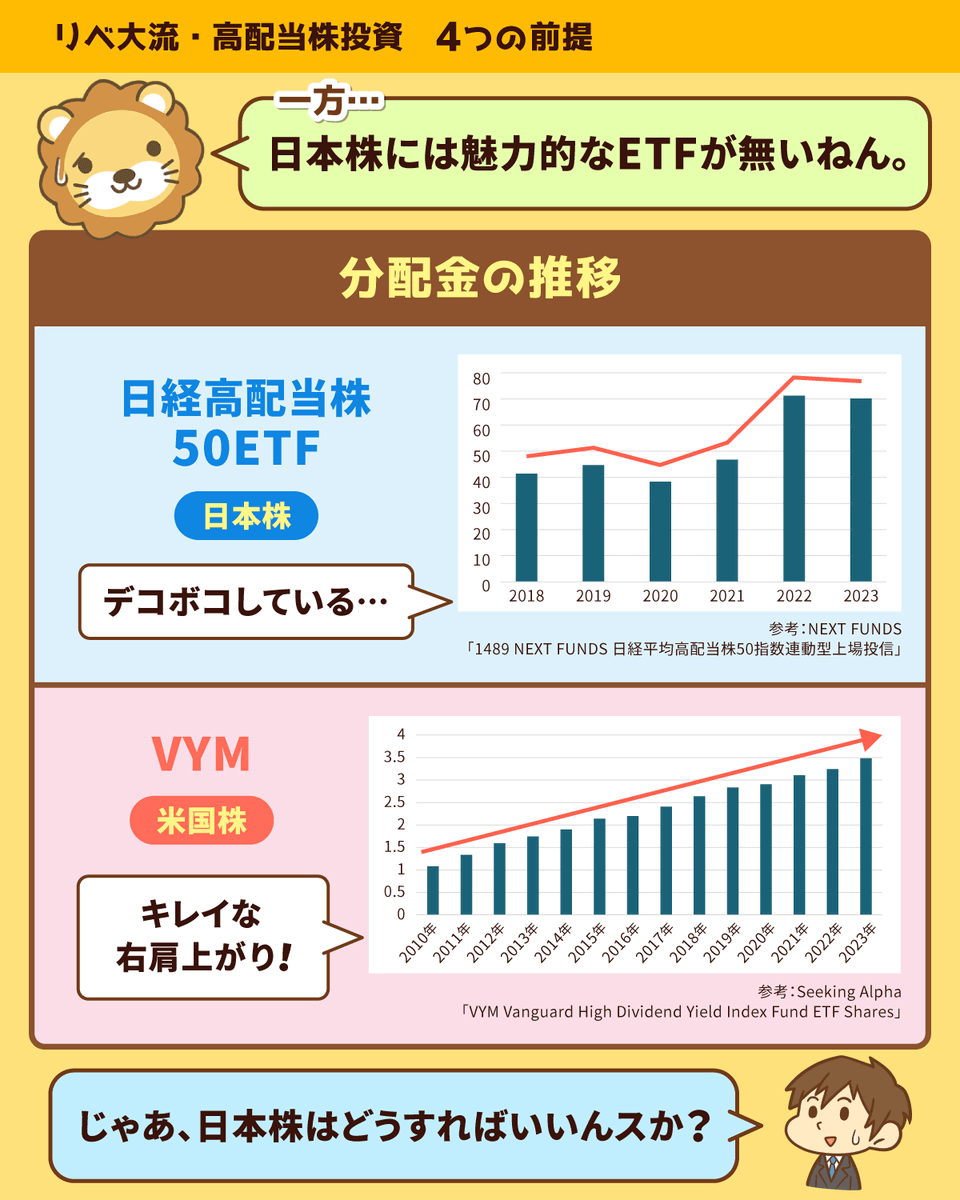

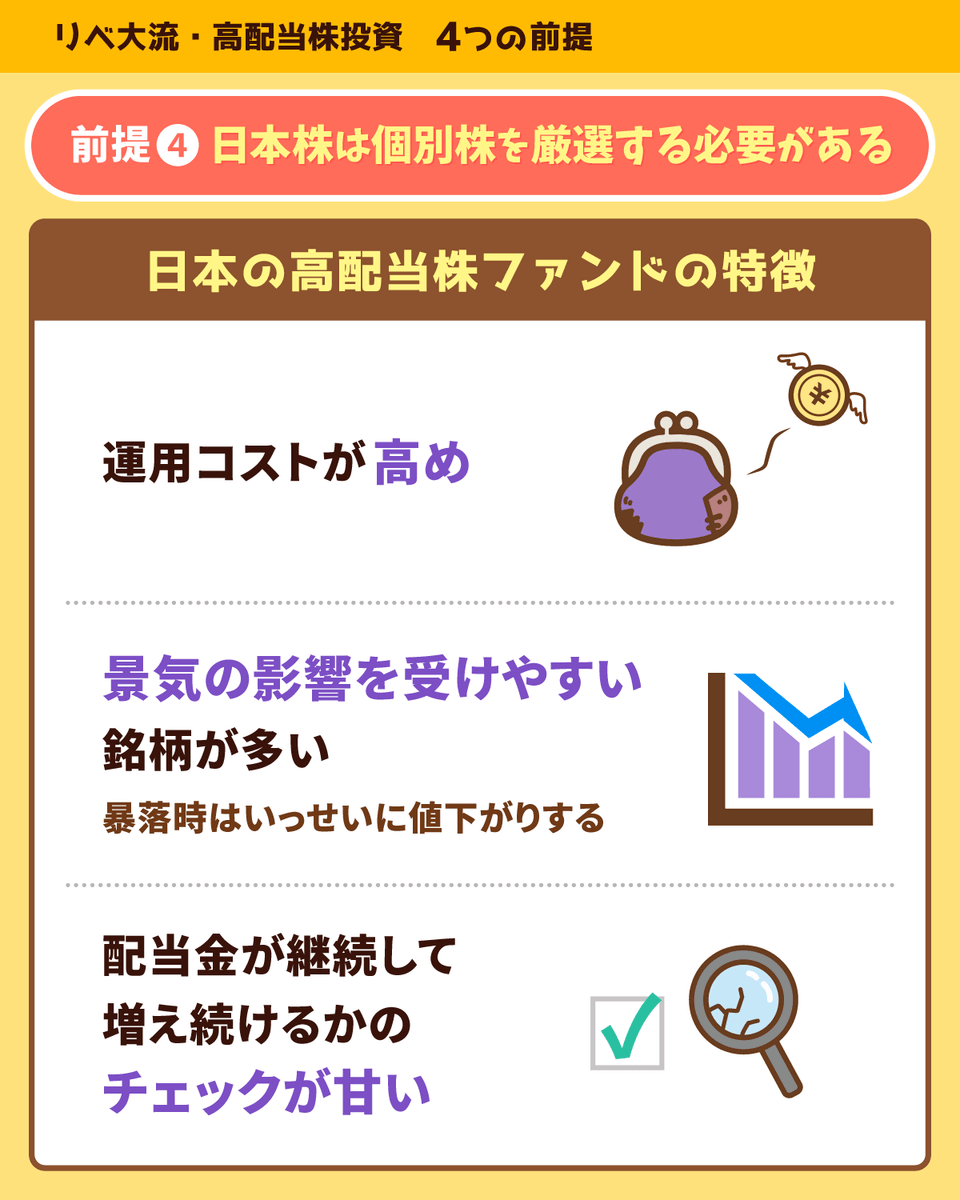

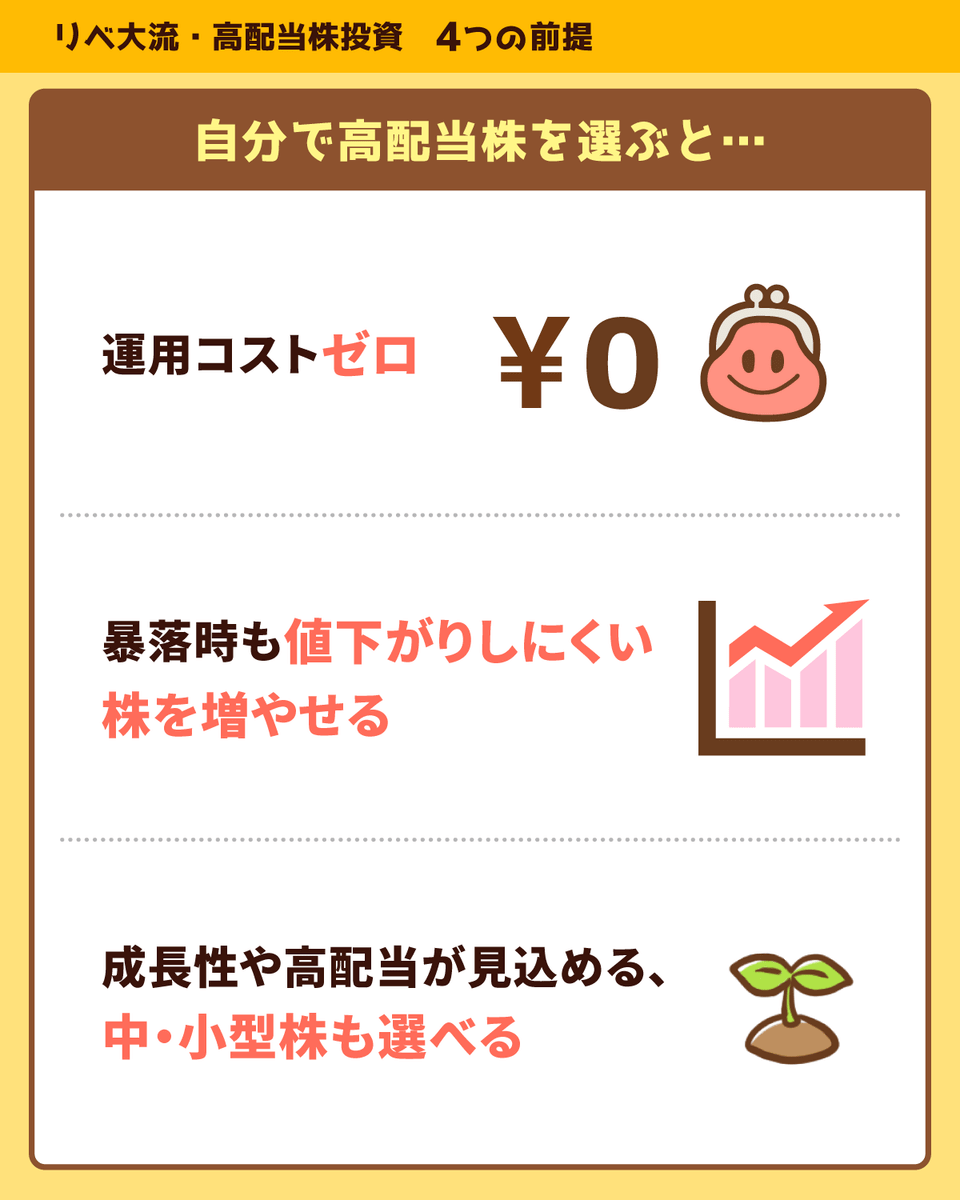

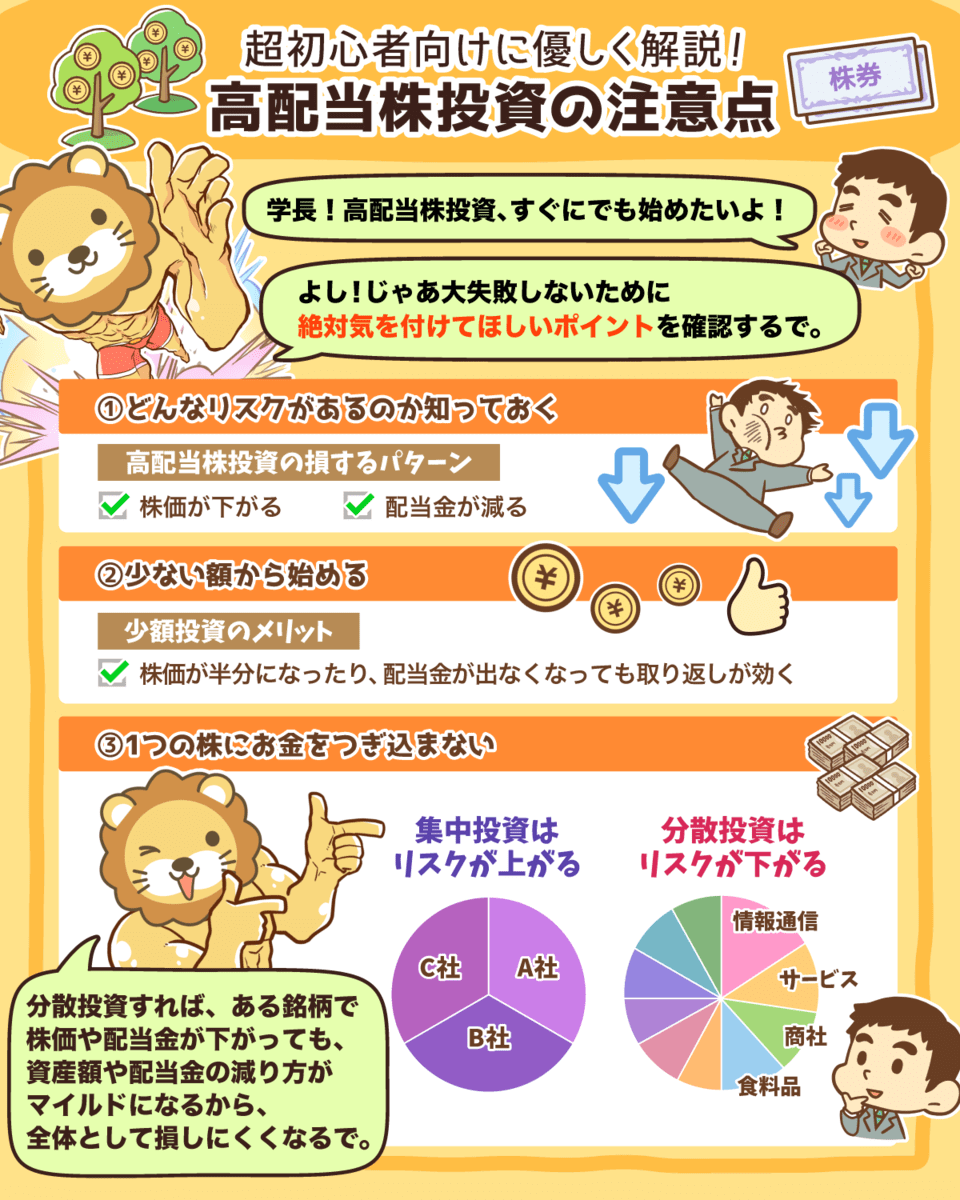

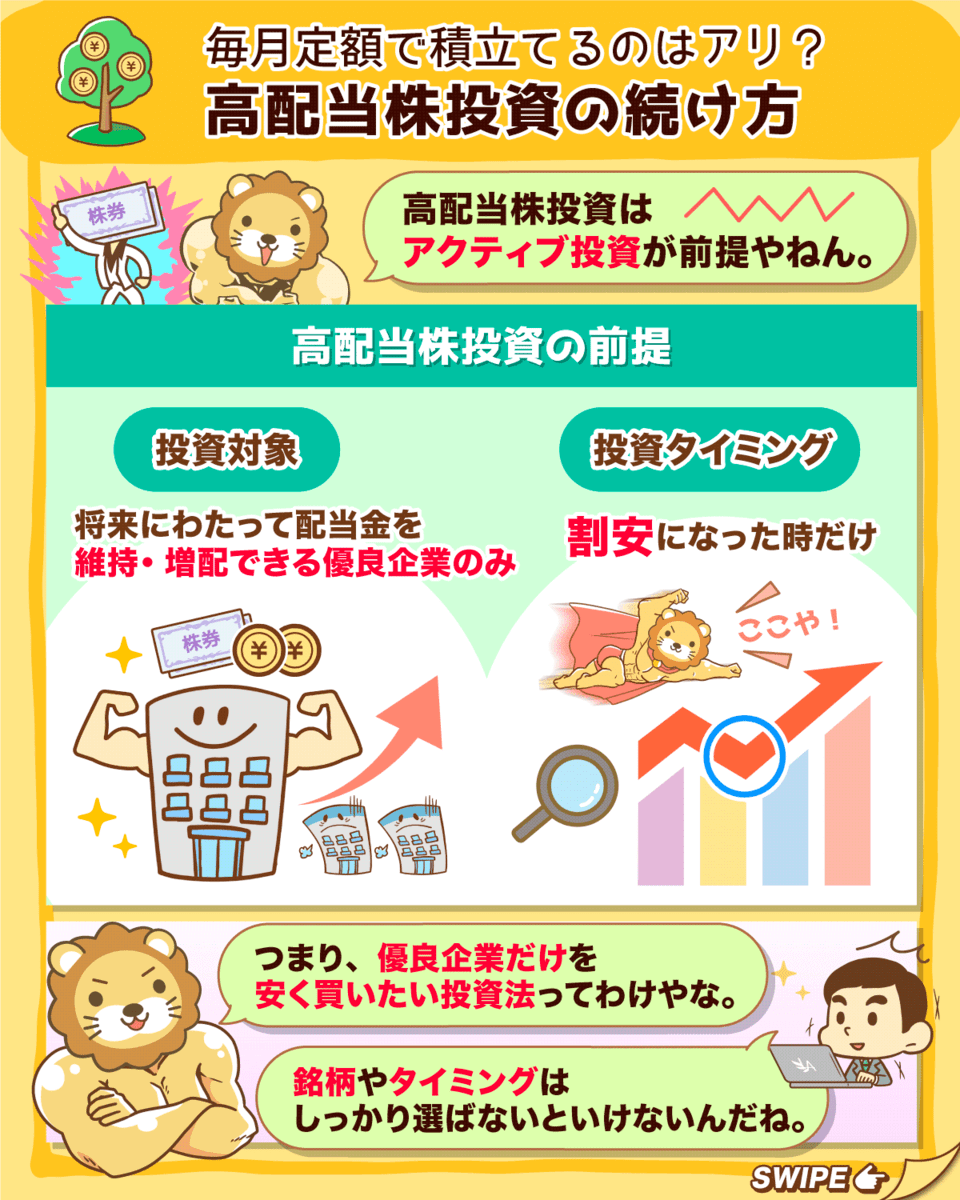

リベ大流・高配当株投資 4つの前提

「高配当株投資の前提」について解説したで~

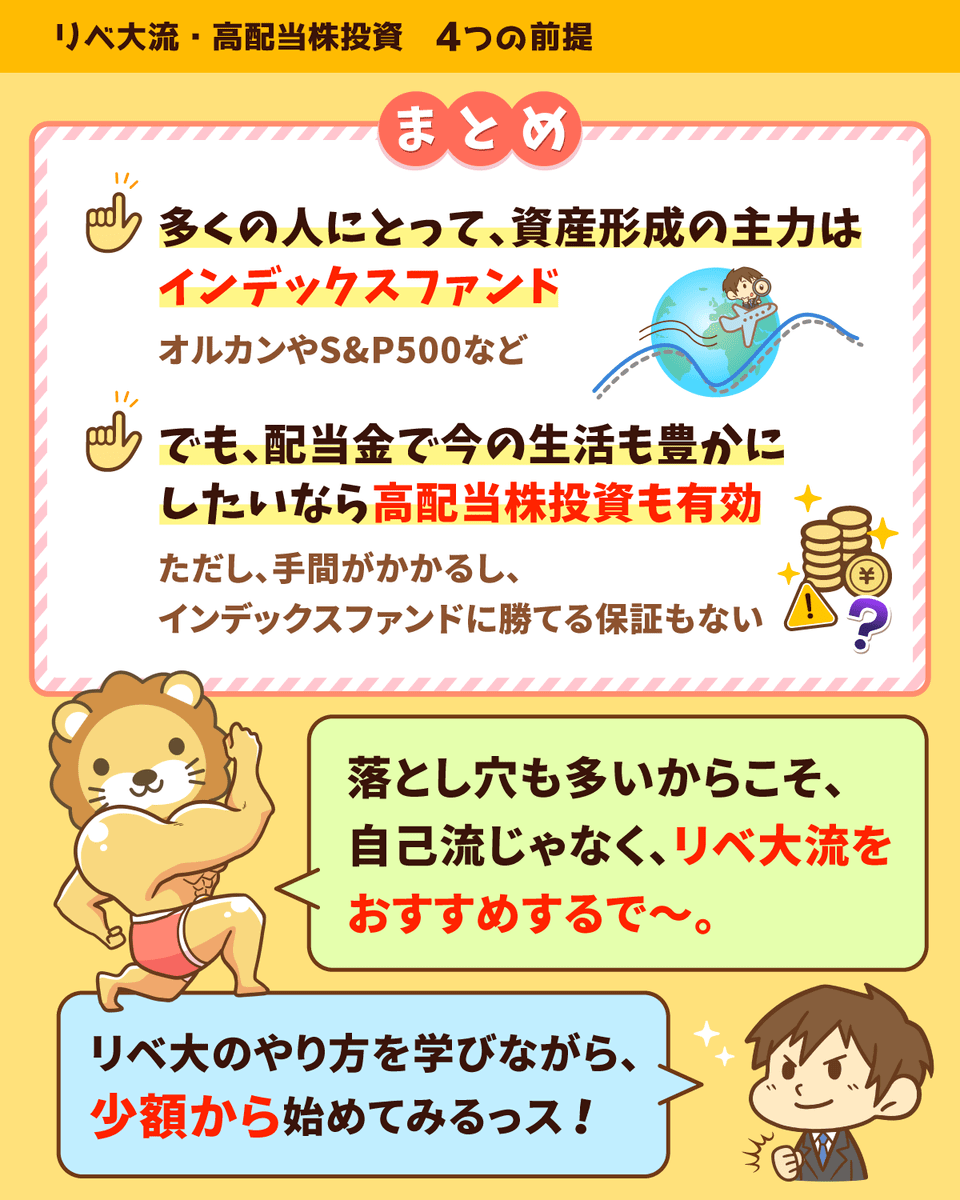

多くの人にとって資産形成の主力はインデックスファンド。

でも、

✅安定した配当収入を得たい

✅将来だけでなく、今使えるお金も増やしたい

こういう人には高配当株投資もおすすめやで^^

初心者さんに押さえてほしい点を解説したからぜひ押さえといてな〜

関連動画

→ 【初心者さん向け】リベ大流「高配当株投資」の 前提 を5つ解説

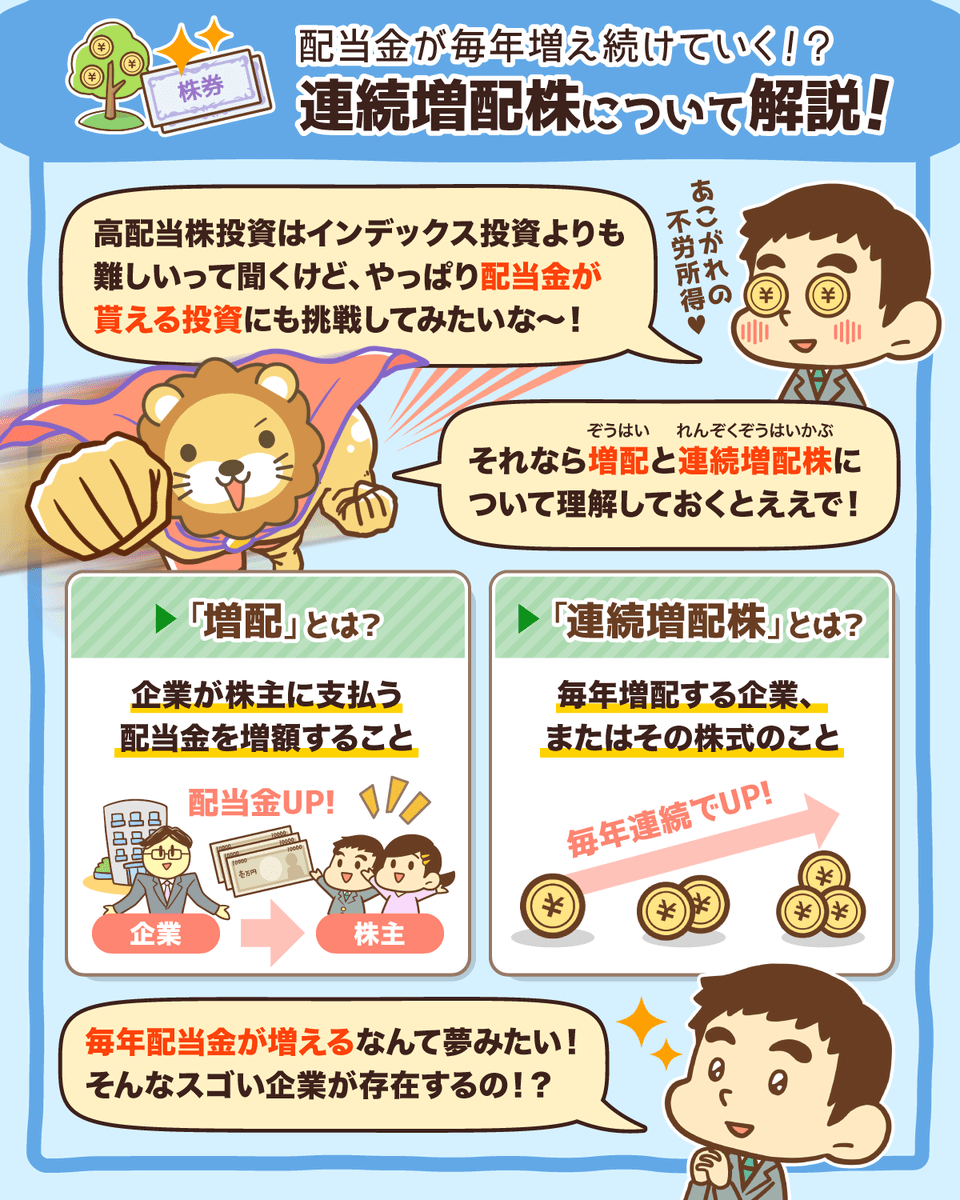

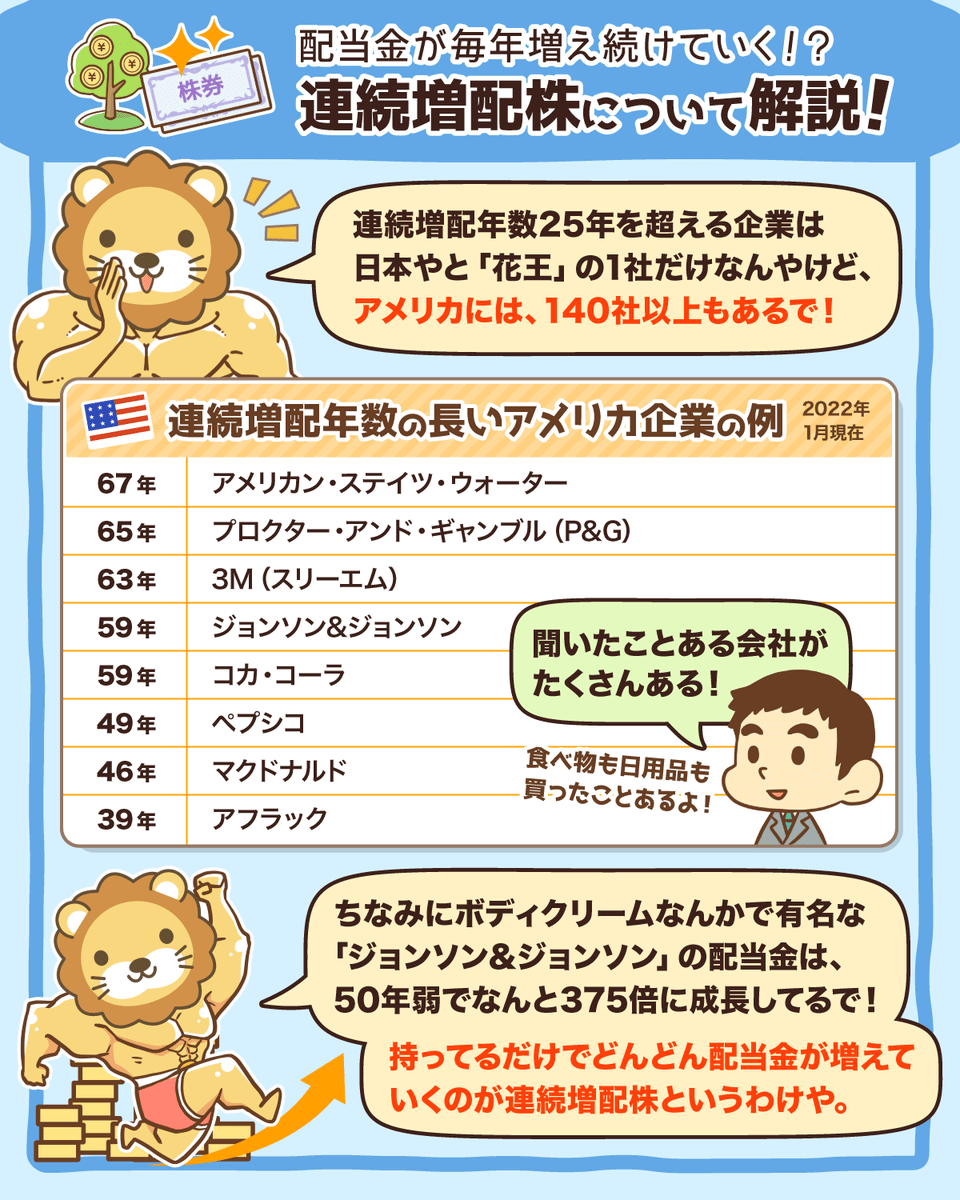

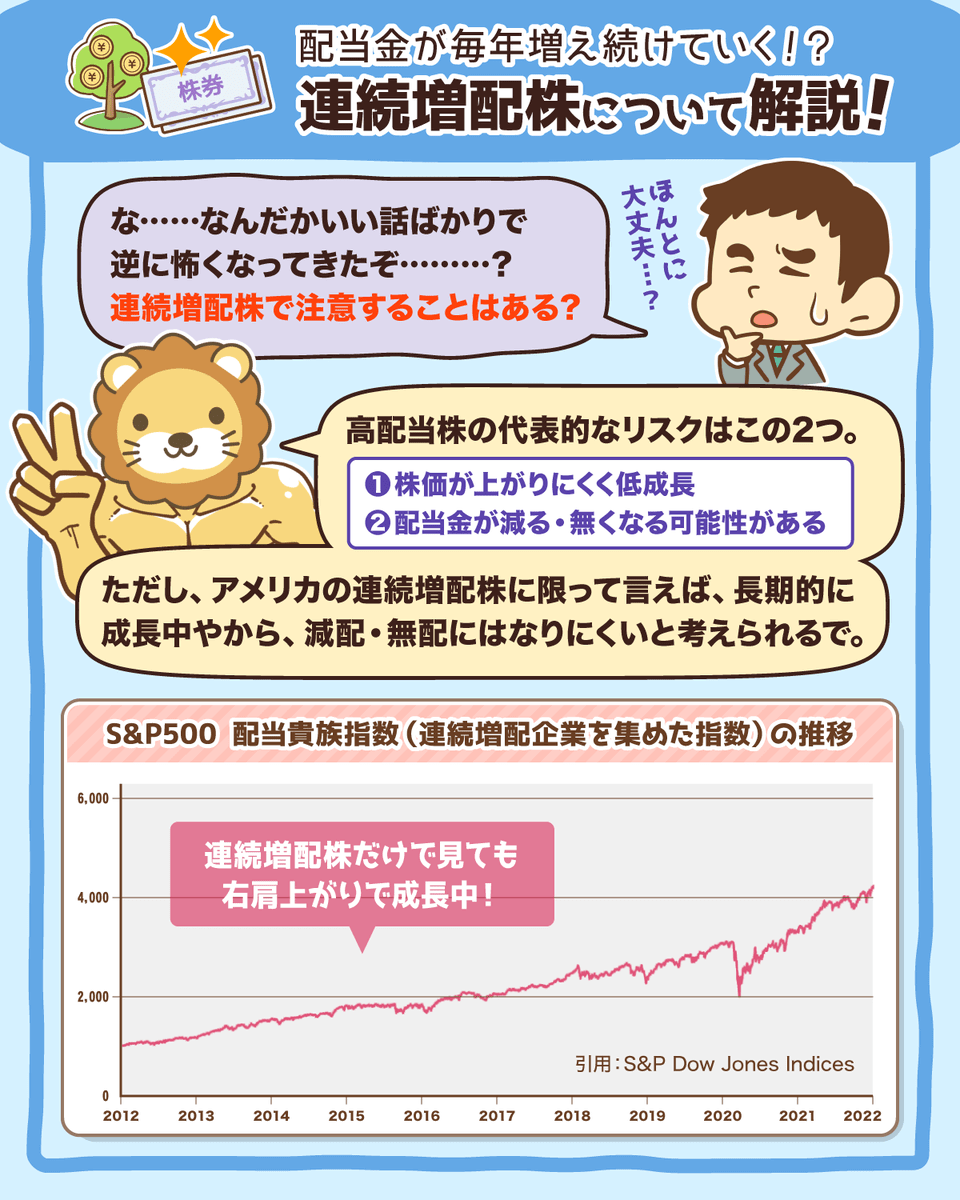

連続増配株について解説!

インデックス投資はインデックス運用やけど、高配当株投資はアクティブ運用や^^

つまり、高配当株投資はインデックス投資とは全く別物やねん。

配当金が増え続ける連続増配株の魅力と、高配当株のメリット・デメリットをしっかり理解して、自分の目的に合う投資先・投資方法を選ぶのが重要やで^^

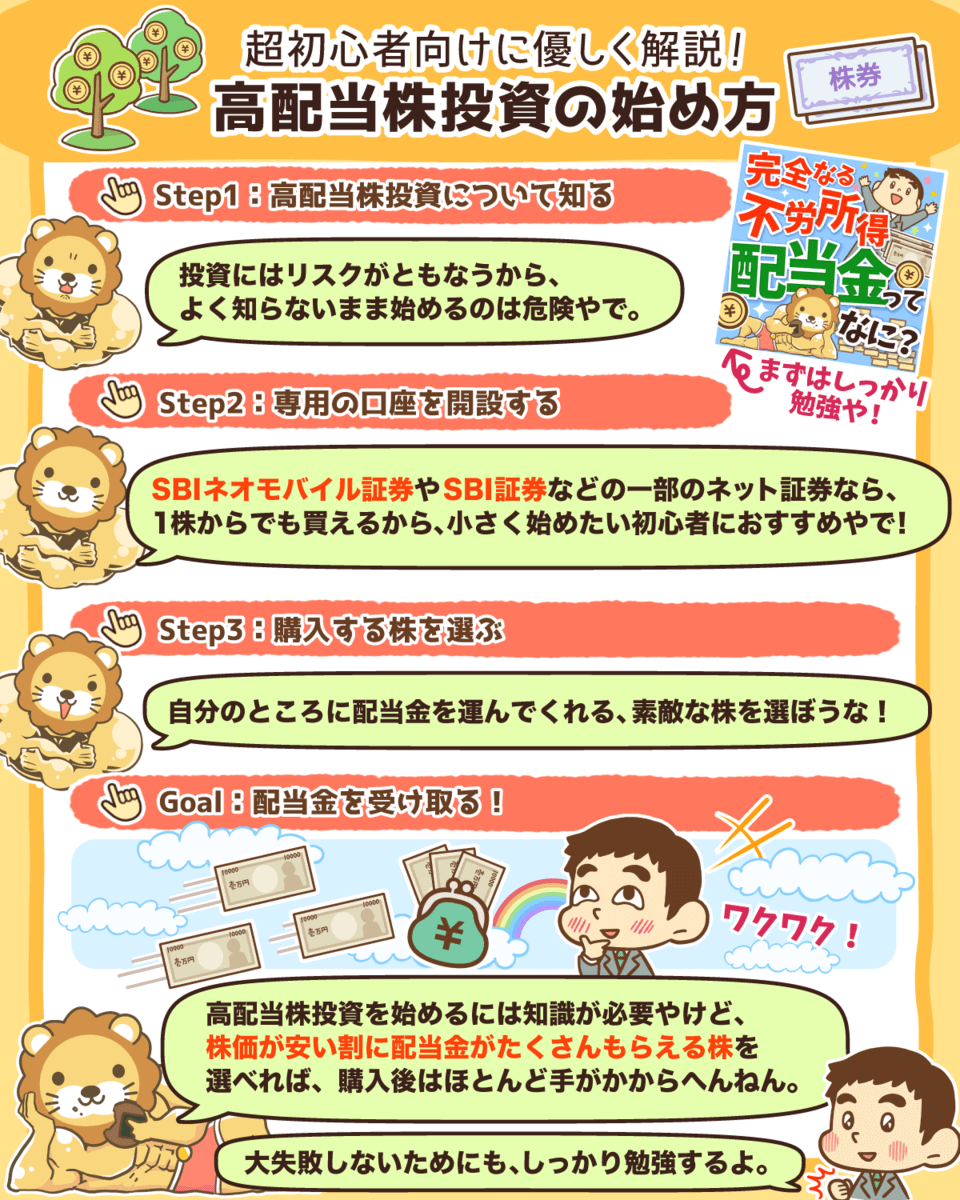

高配当株投資の始め方

高配当株投資は大金持ちになれる投資法ではないけど、

配当金で生活が潤う

不安な将来への備えになる

魅力も大きい投資法やで^^

詳しくはYouTubeやブログで解説しているから、一緒に学んでいこな〜!

解説動画

→ 【超初心者向け】はじめての高配当株投資!始め方&ポイントを専門用語をほぼ使わずに解説

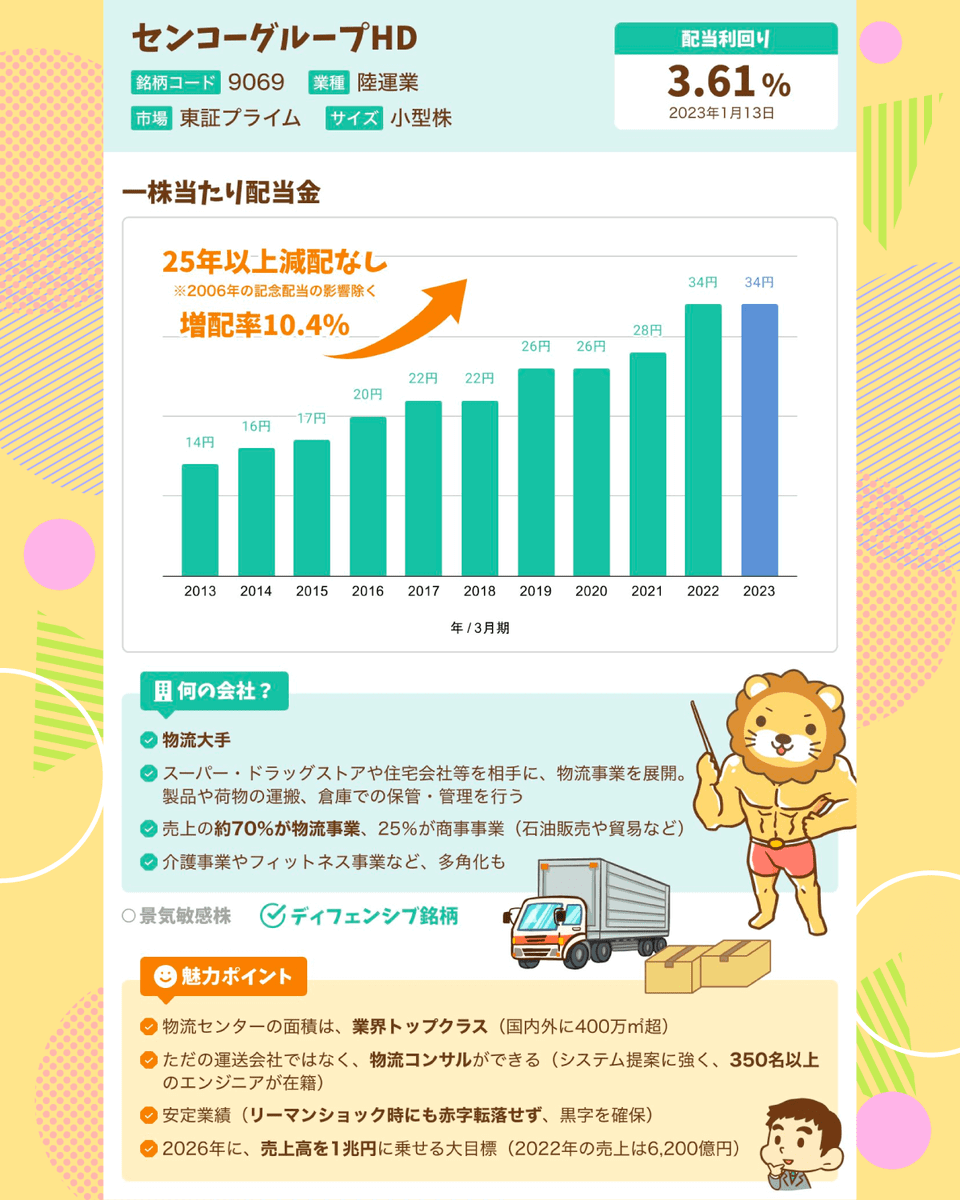

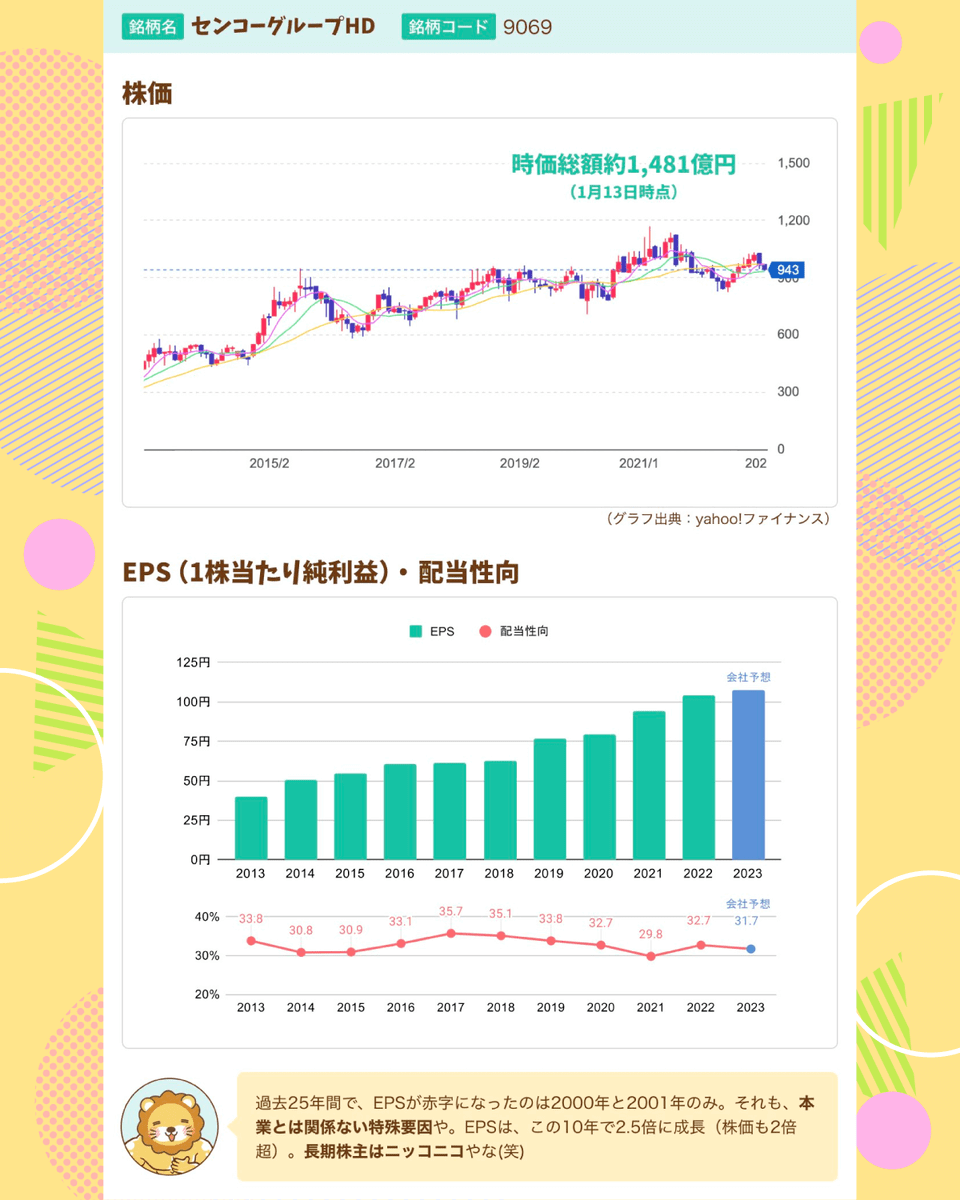

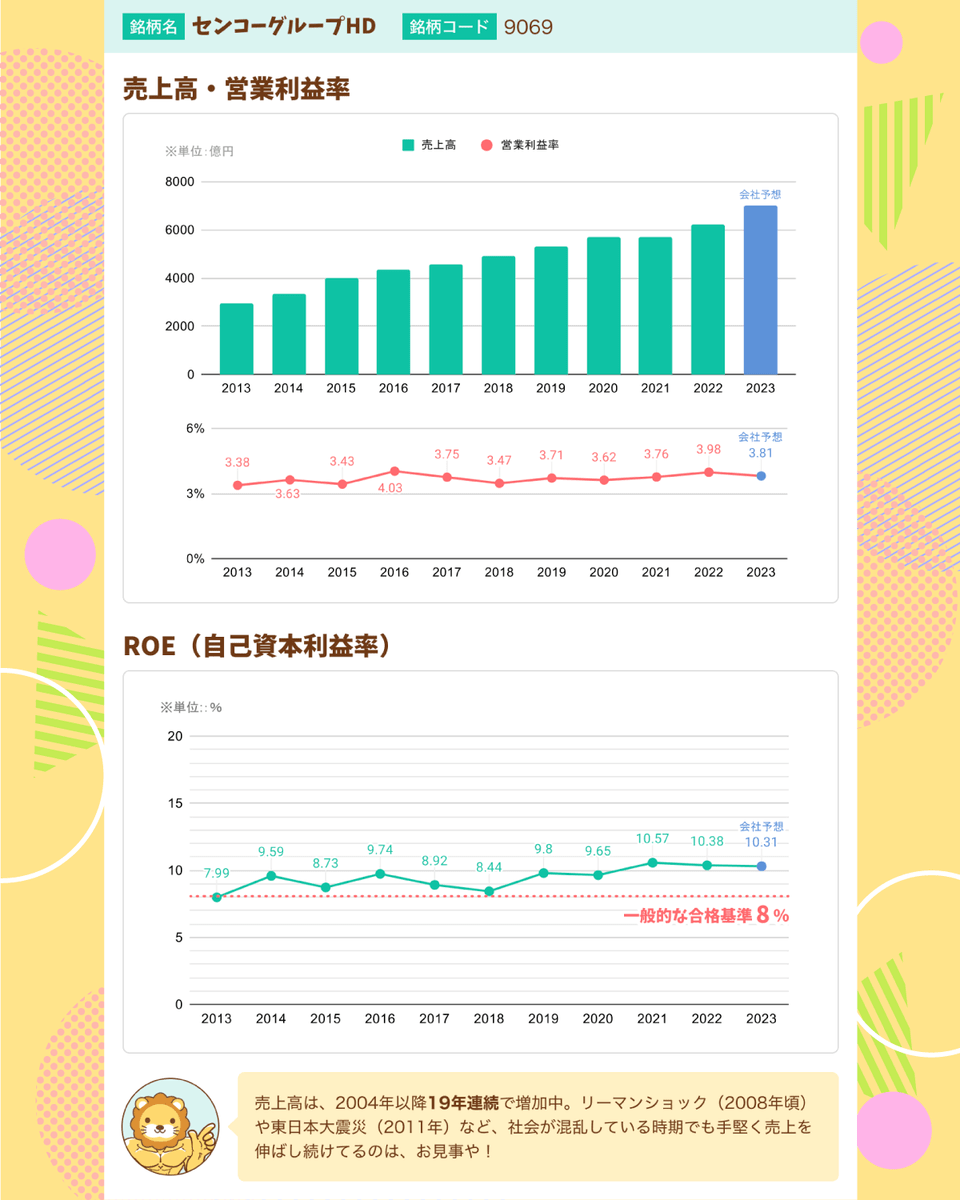

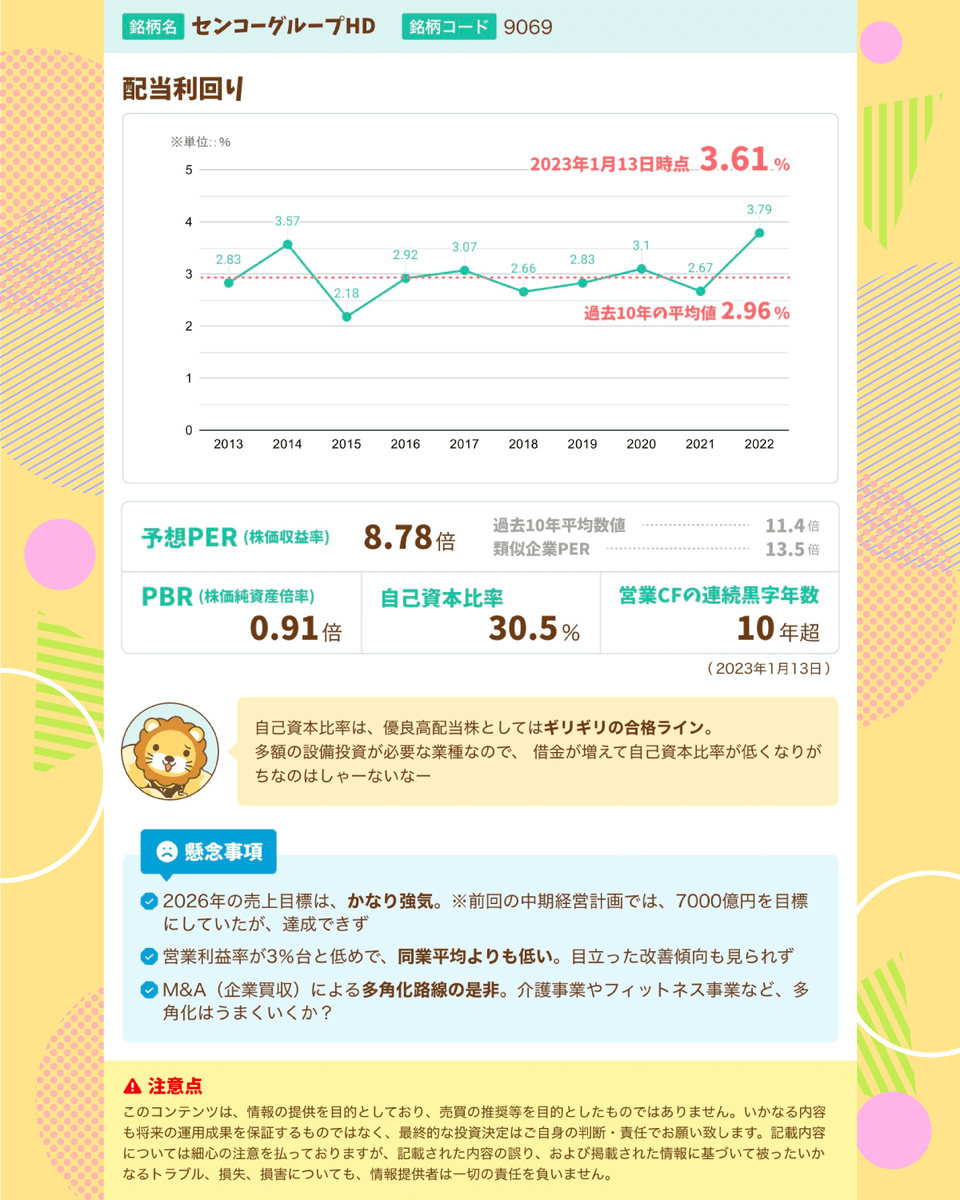

優良高配当株 見せます!

リベシティ内限定にはなるけど、こんな形で優良高配当株の紹介をしていくで。

ホットなやつを毎月2〜3銘柄、年間で約30銘柄紹介できたら、皆のポートフォリオ強化に役立つかなと^^

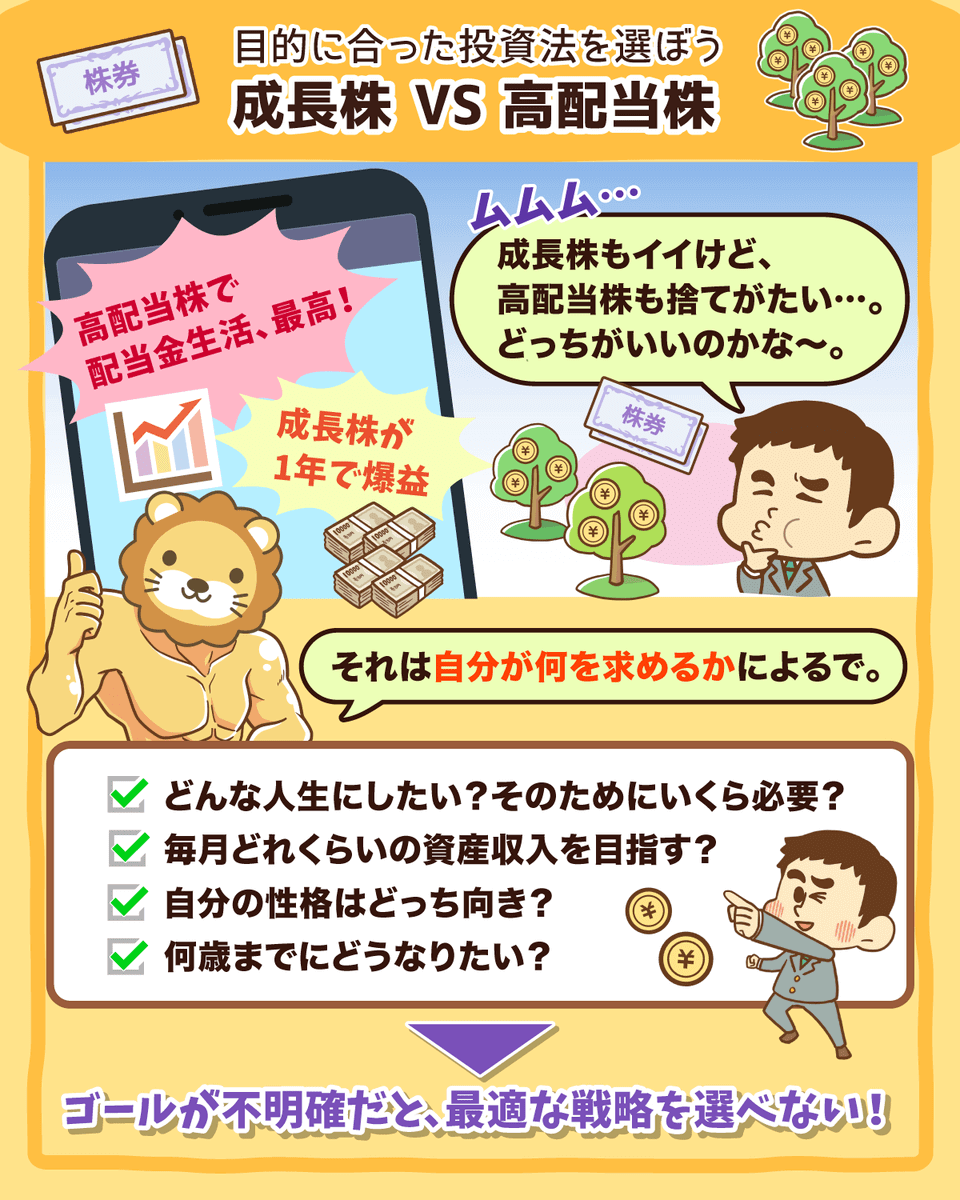

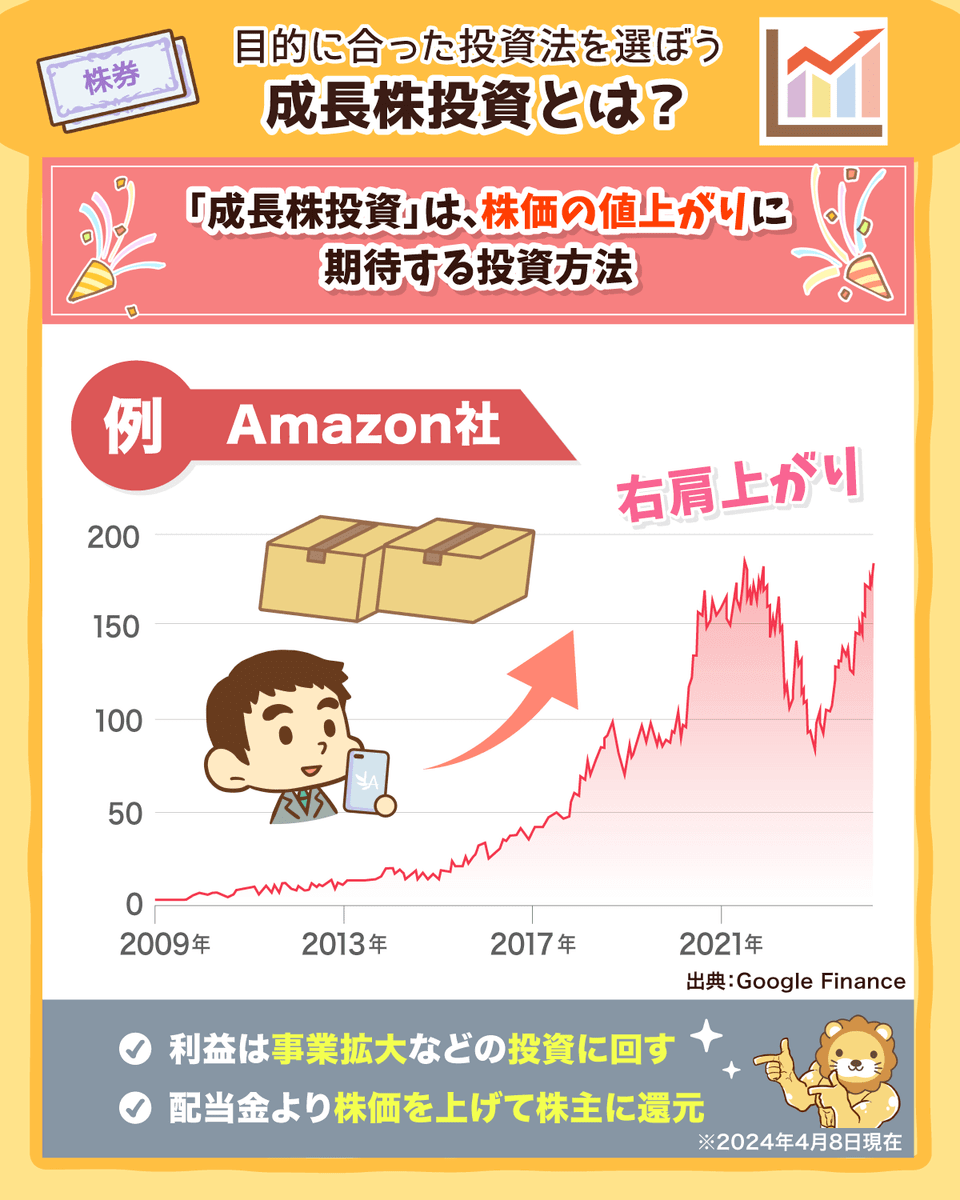

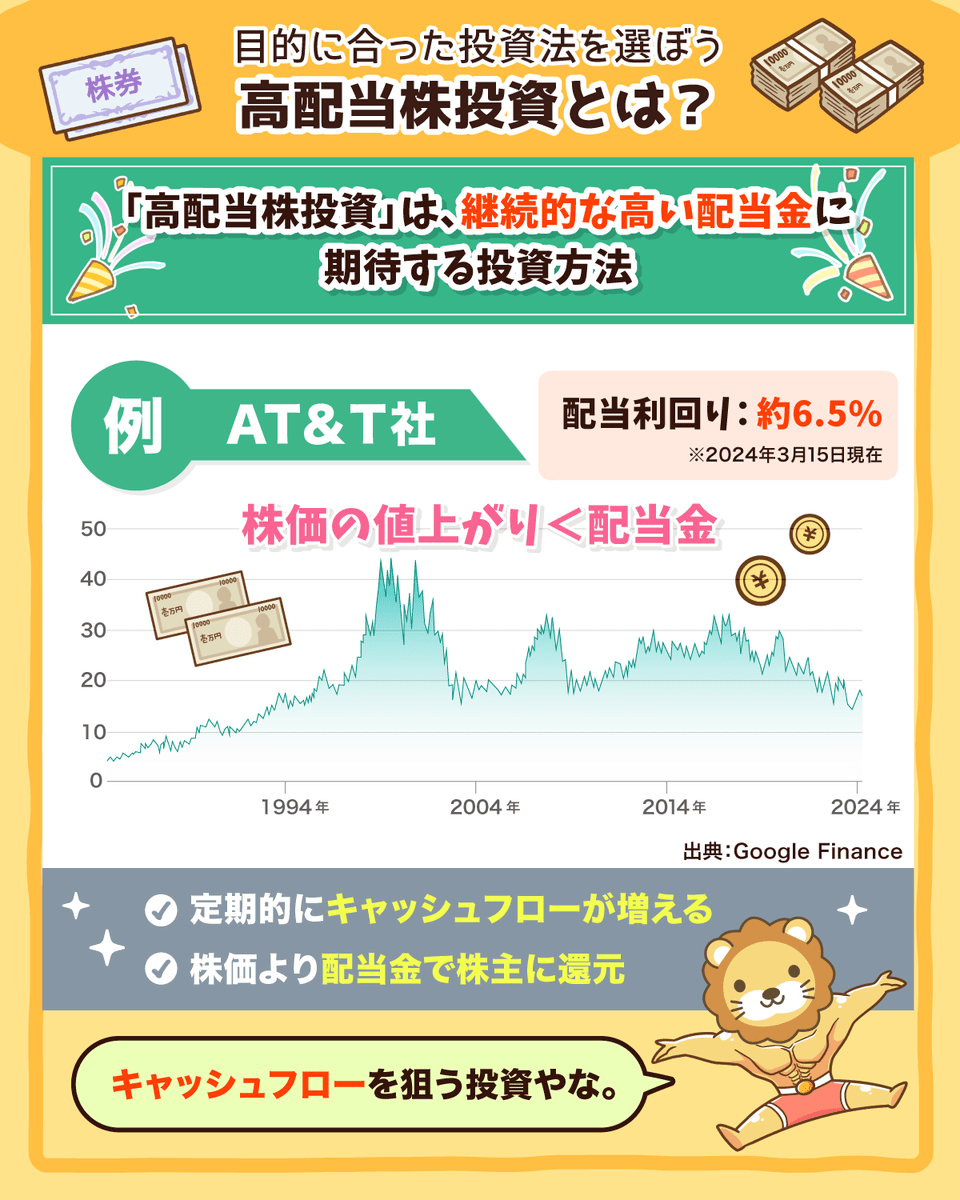

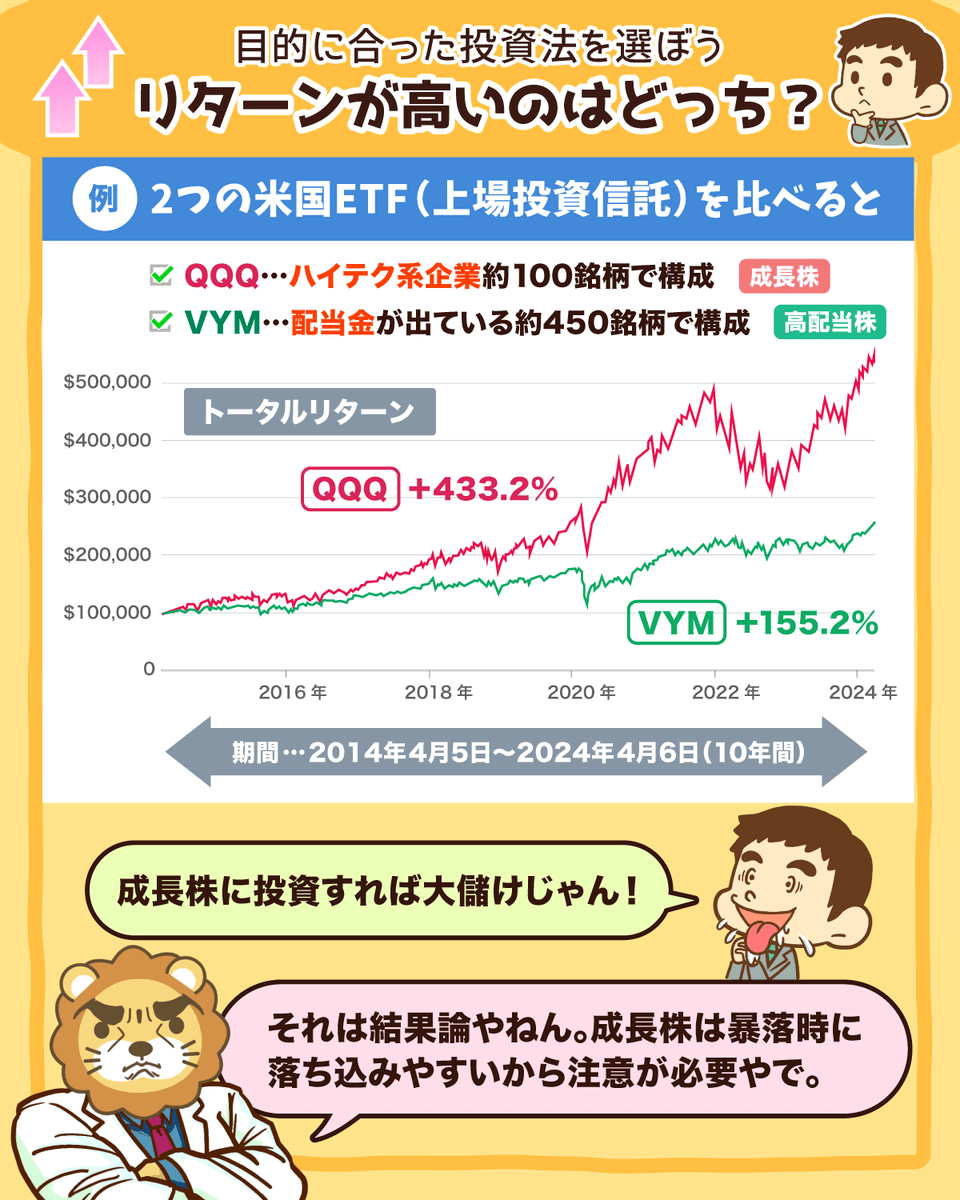

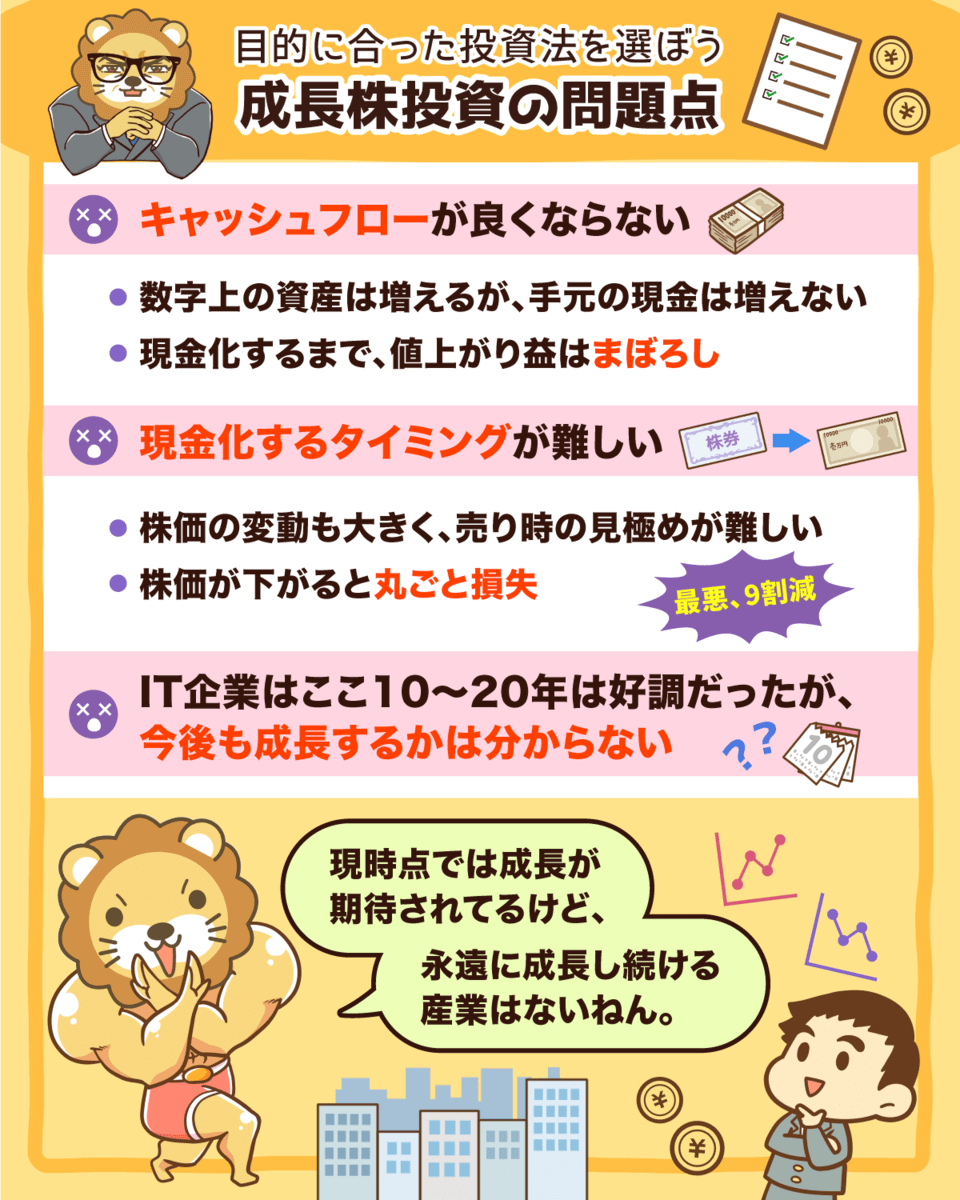

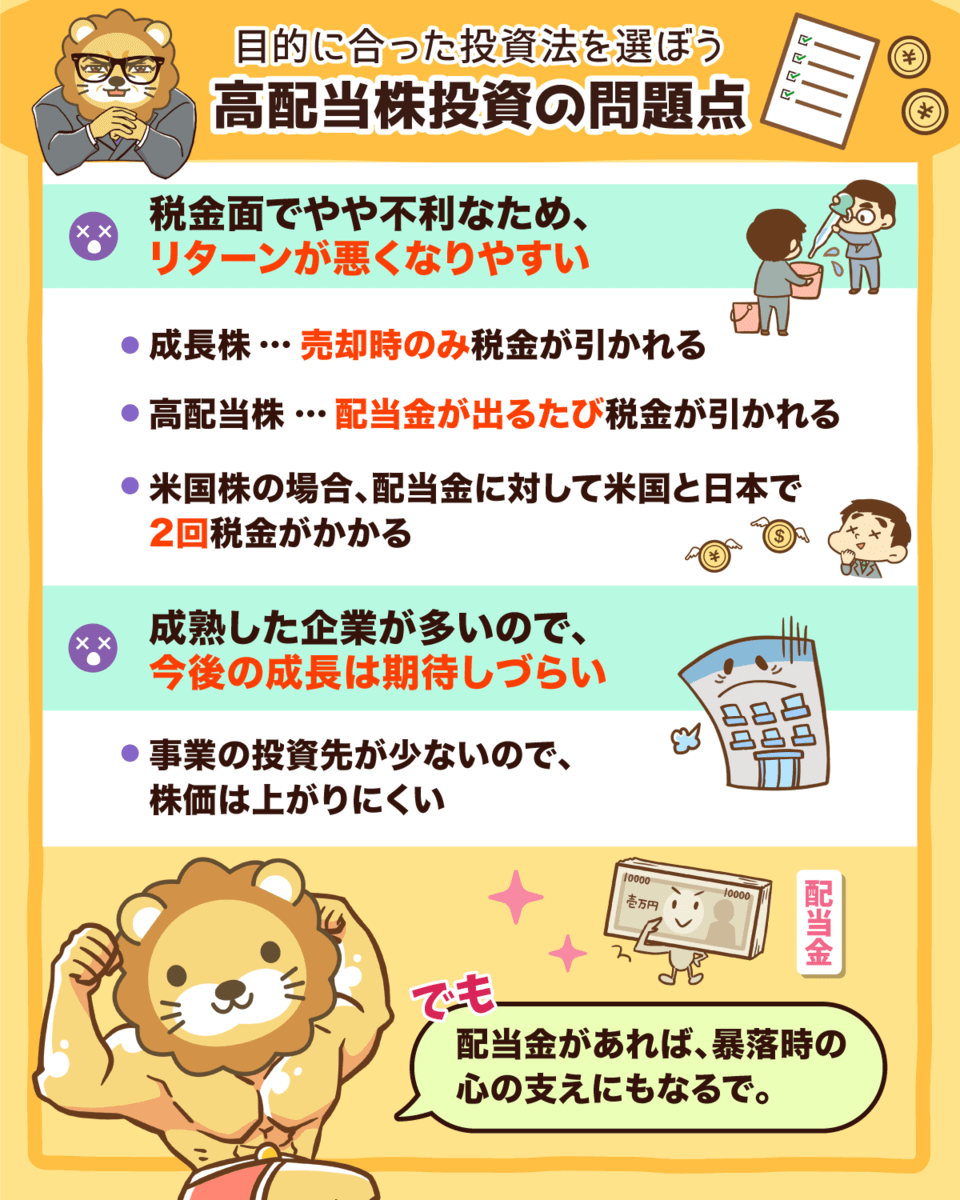

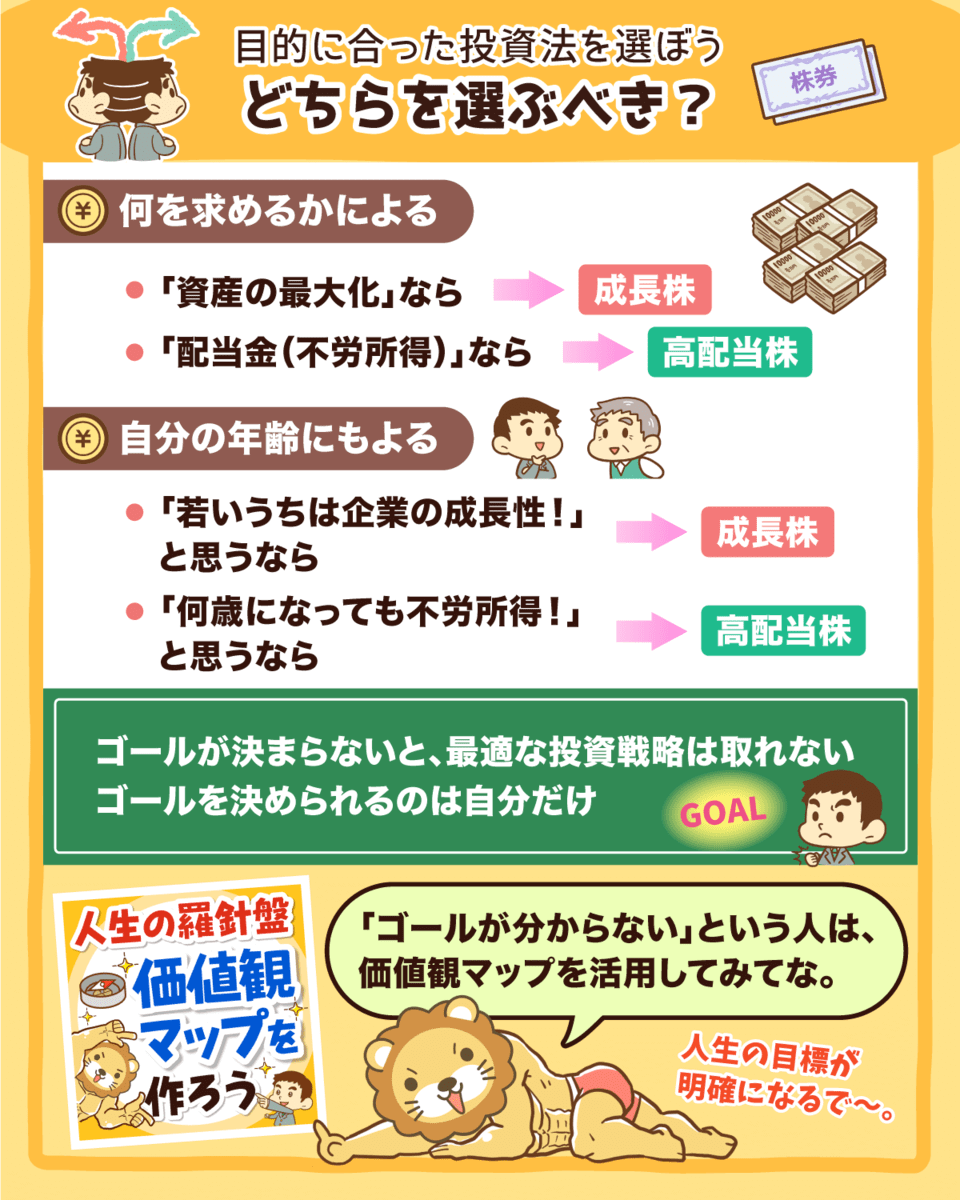

成長株vs高配当株 おすすめは?

「成長株と高配当株、どっちがおすすめ?」という質問をよくもらう

結論、どっちもメリット・デメリットがあるから「何を求めるか次第」やねん。

それぞれの違いをよく理解して、自分の目的に合った投資方法を選んでな〜!

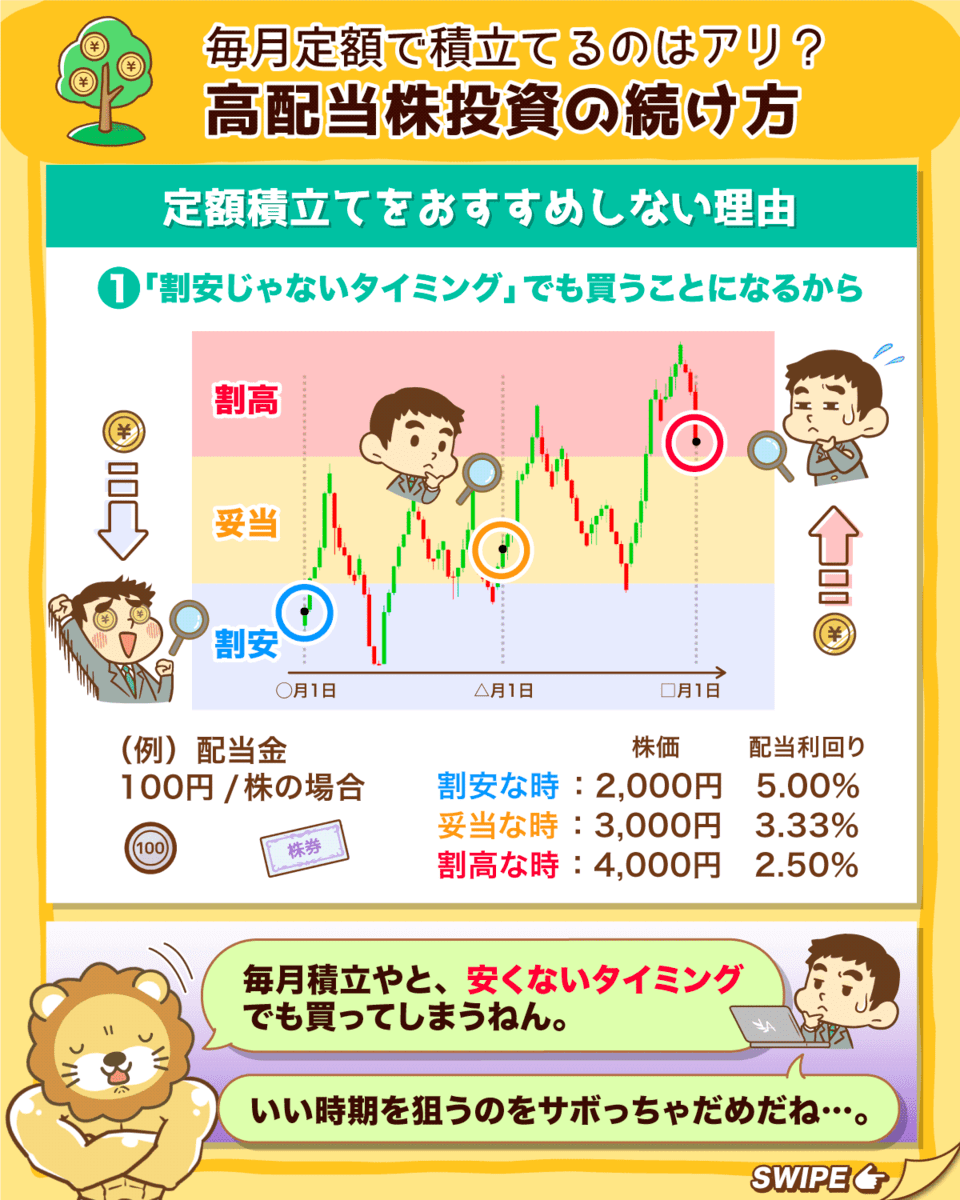

高配当株の定額積立はアリ?

高配当株の毎月定額積立て、ワシの意見としては「ナシ」やな

高配当株投資はアクティブ投資。

「銘柄選定」と「タイミング」こそが利益の源泉やねん。

思考停止で毎月定額積立てしてしまうと…

割高のタイミングで買ってしまったり

株価が下がり続けてしまったり

いずれ倒産してしまうような企業に投資してしまったり

めっちゃ危険やねん。

手間暇はかかるけど、丁寧に積み上げて育てる楽しさはあるで

関連動画

→ 【よくある質問】高配当株の「定額積立投資」はアリ?インデックス投資との違いも解説

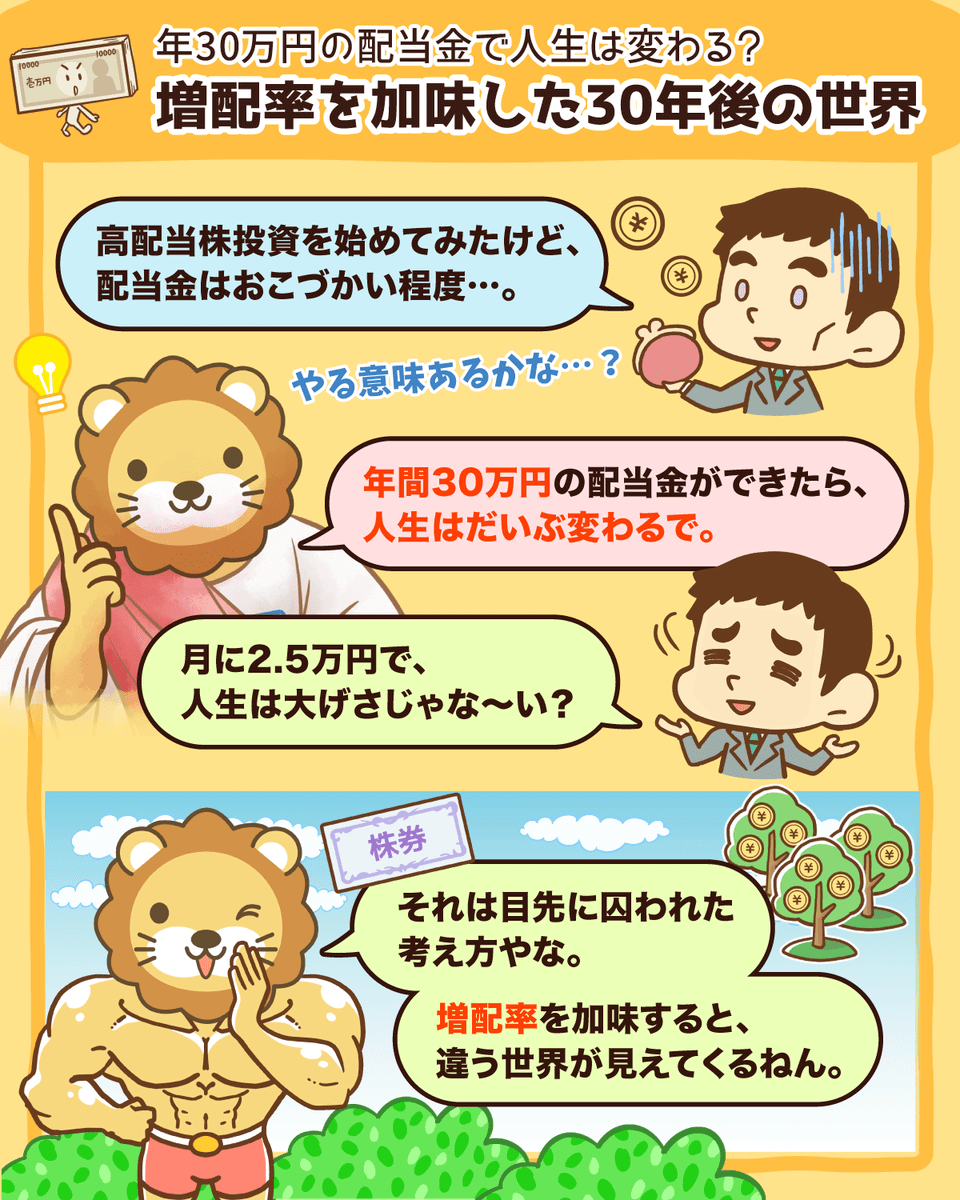

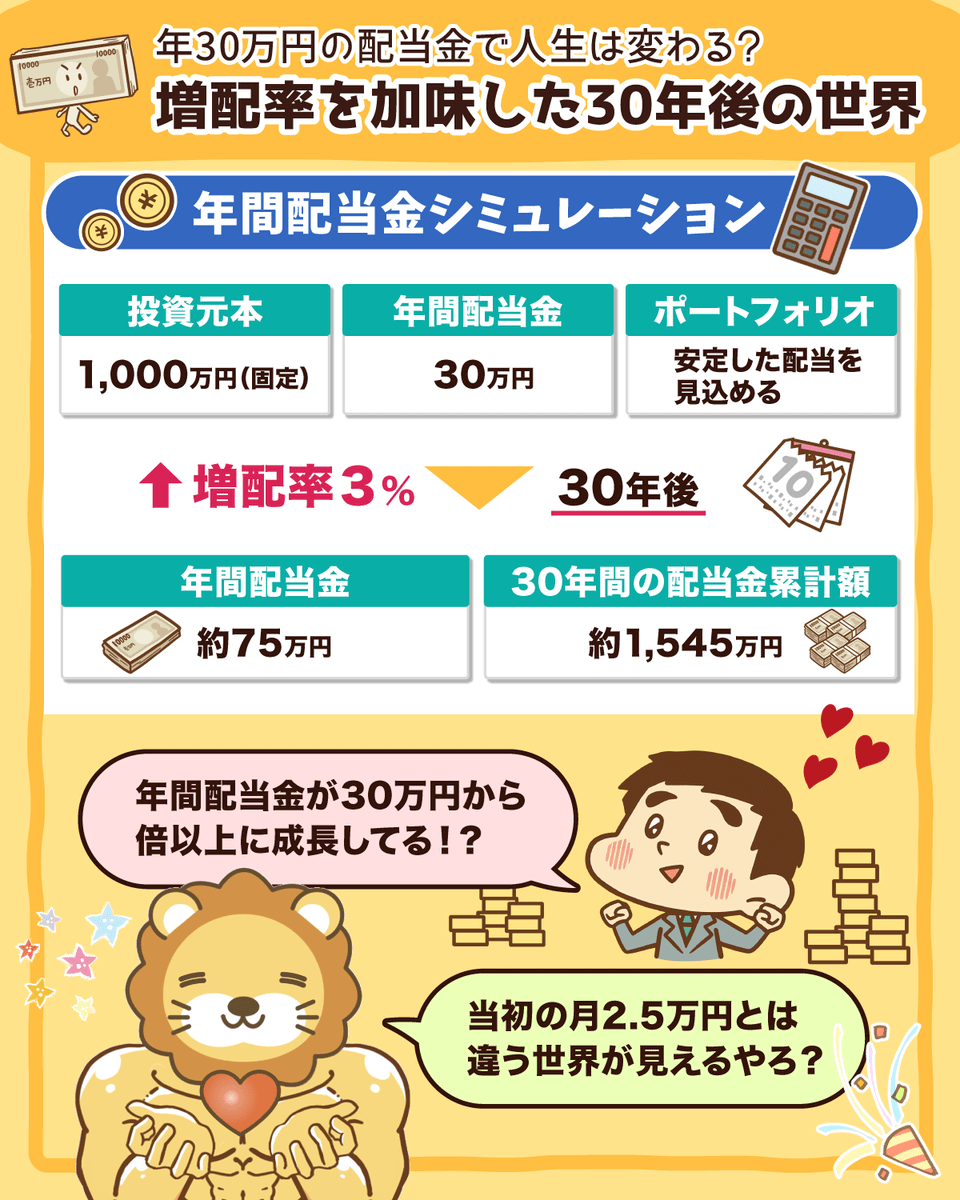

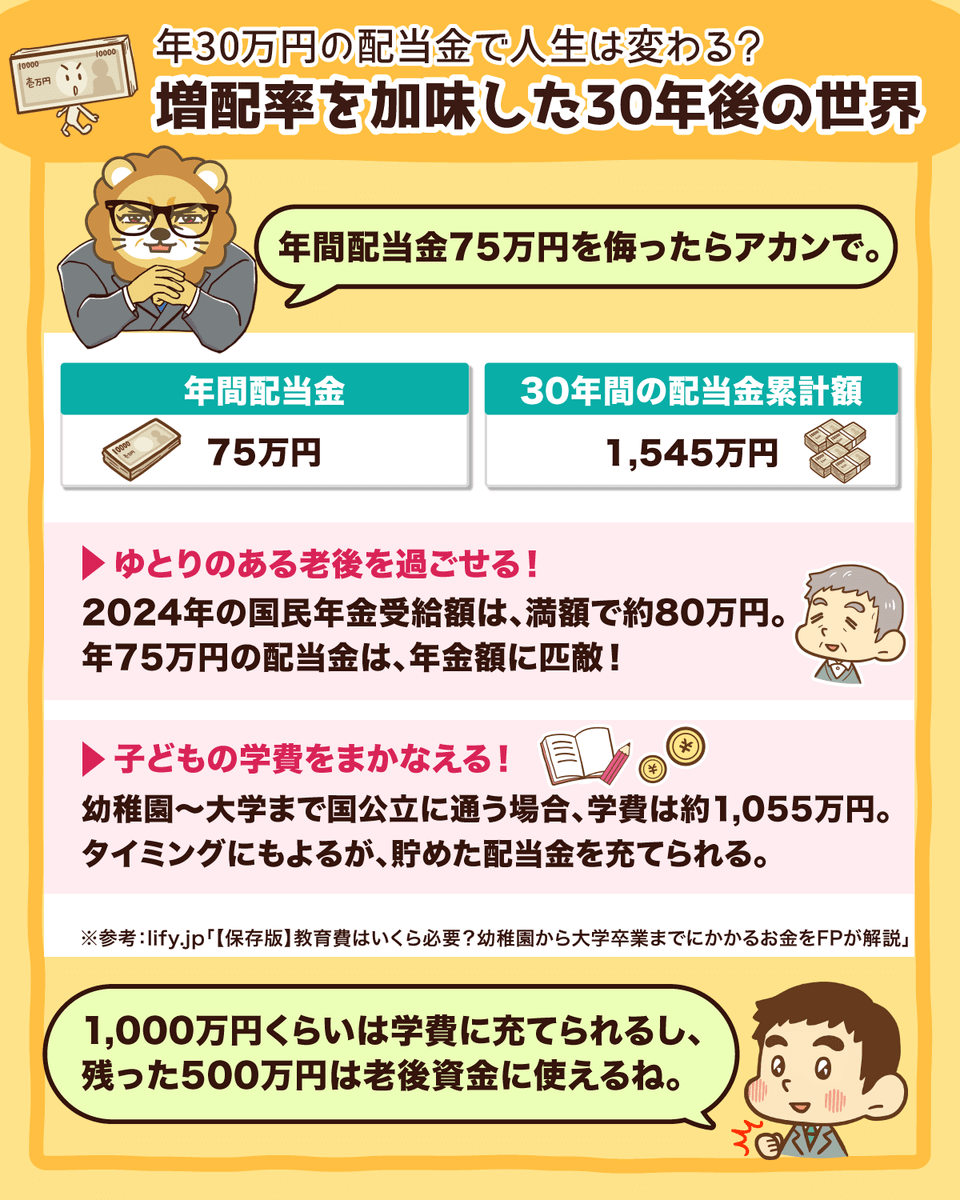

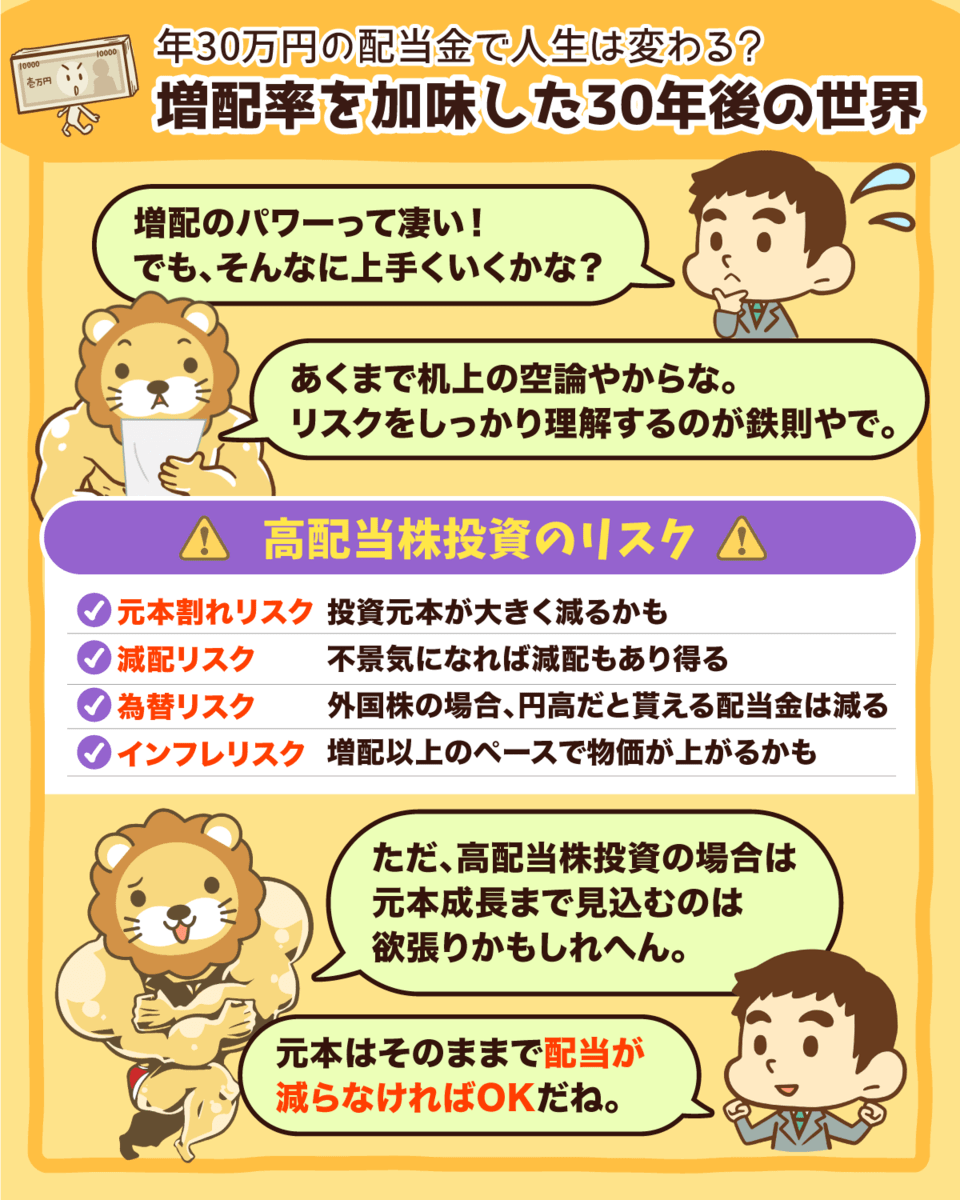

年30万円の配当金で人生は変わる?

20代~30代のうちに年間配当金を30万円にできたら人生は変わるやろか?

今は30万円でも、増配率3%で30年間運用したら30年後には約75万円になる^^

そうなれば、教育資金や老後資金に充てられるし、もっと成長すれば生活費もまかなえるレベルになってくる!

最初は数十万円からでも、小さく始めてコツコツと元本を大きくしていこか。

関連動画

→ 年間30万円の配当金で人生は変わるのか?増配率を加味した30年後の世界

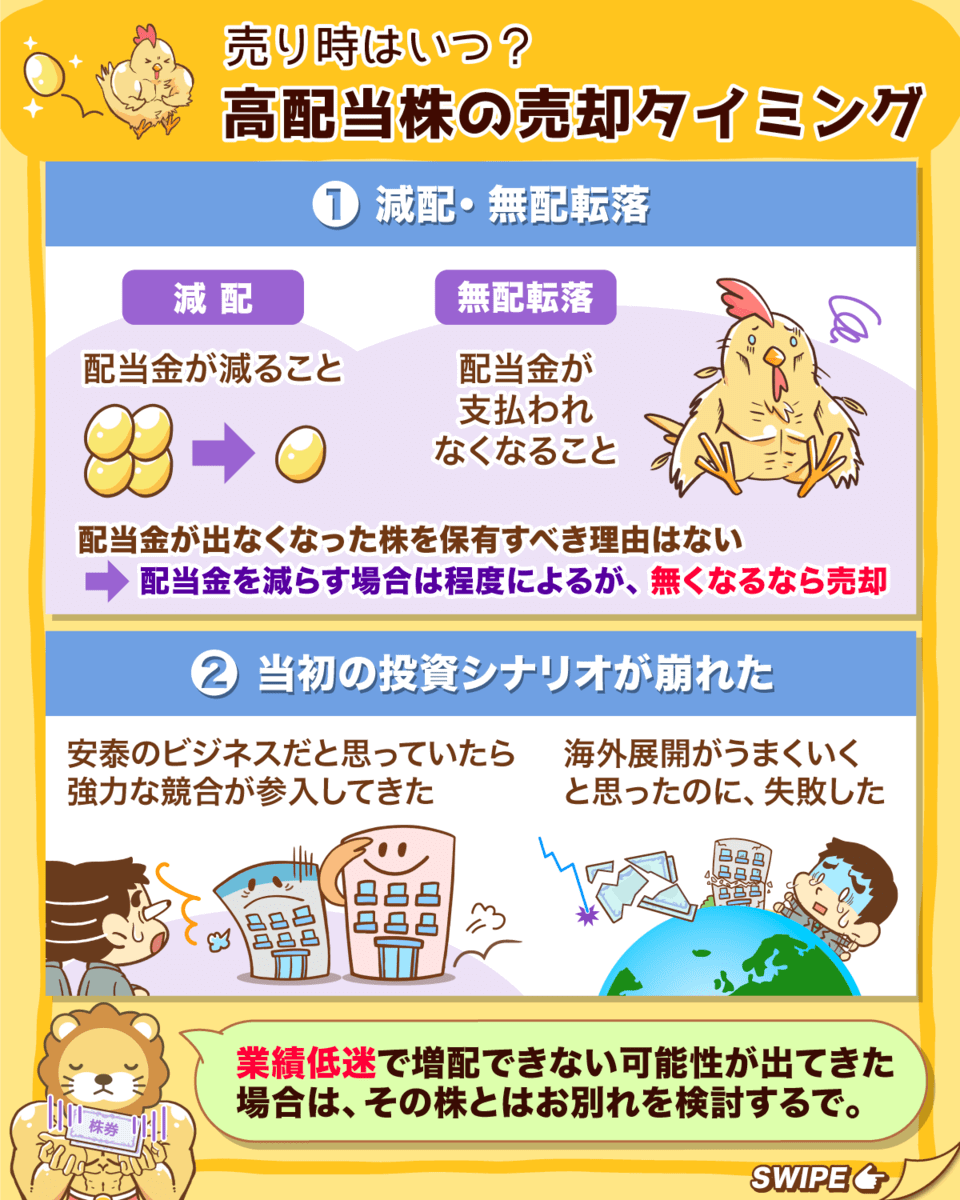

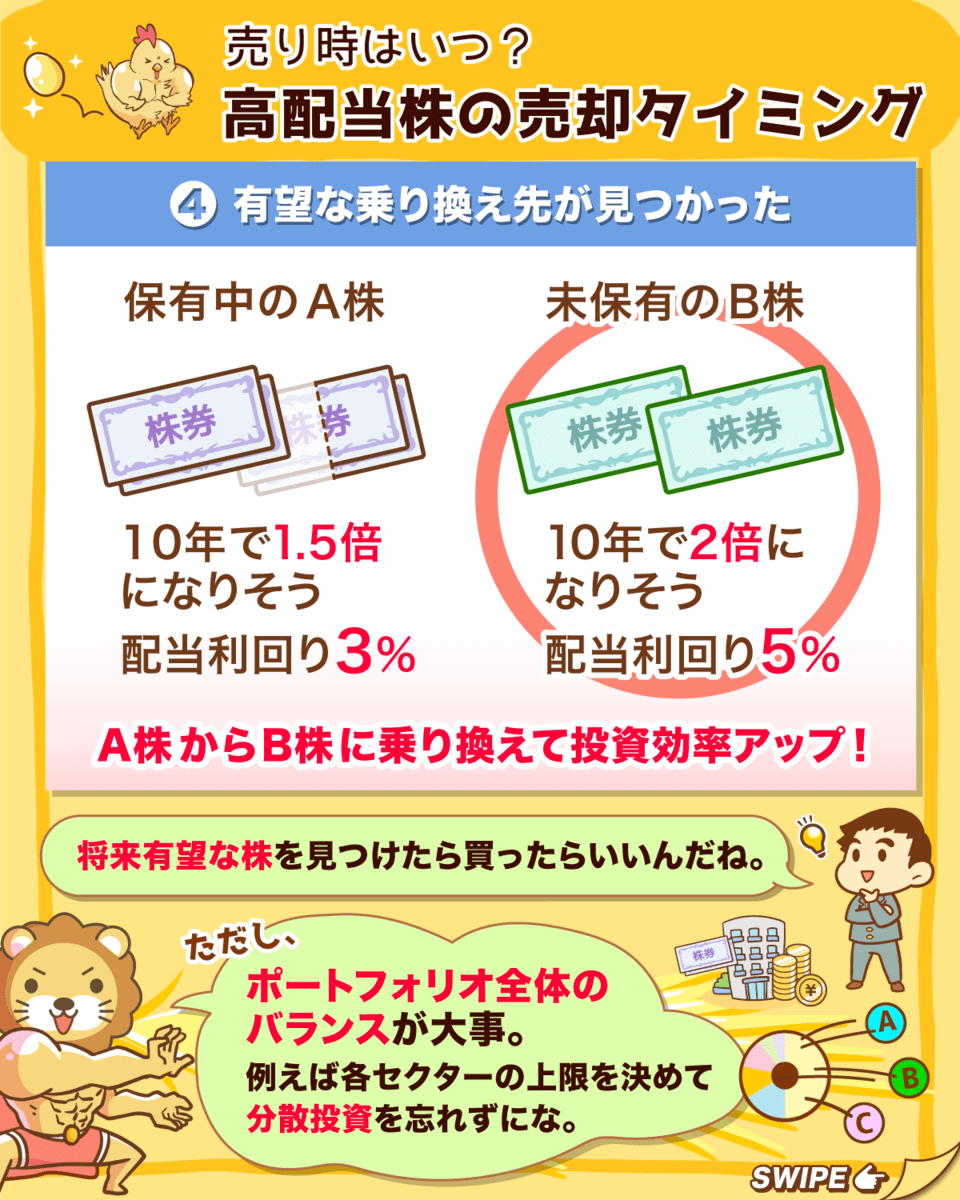

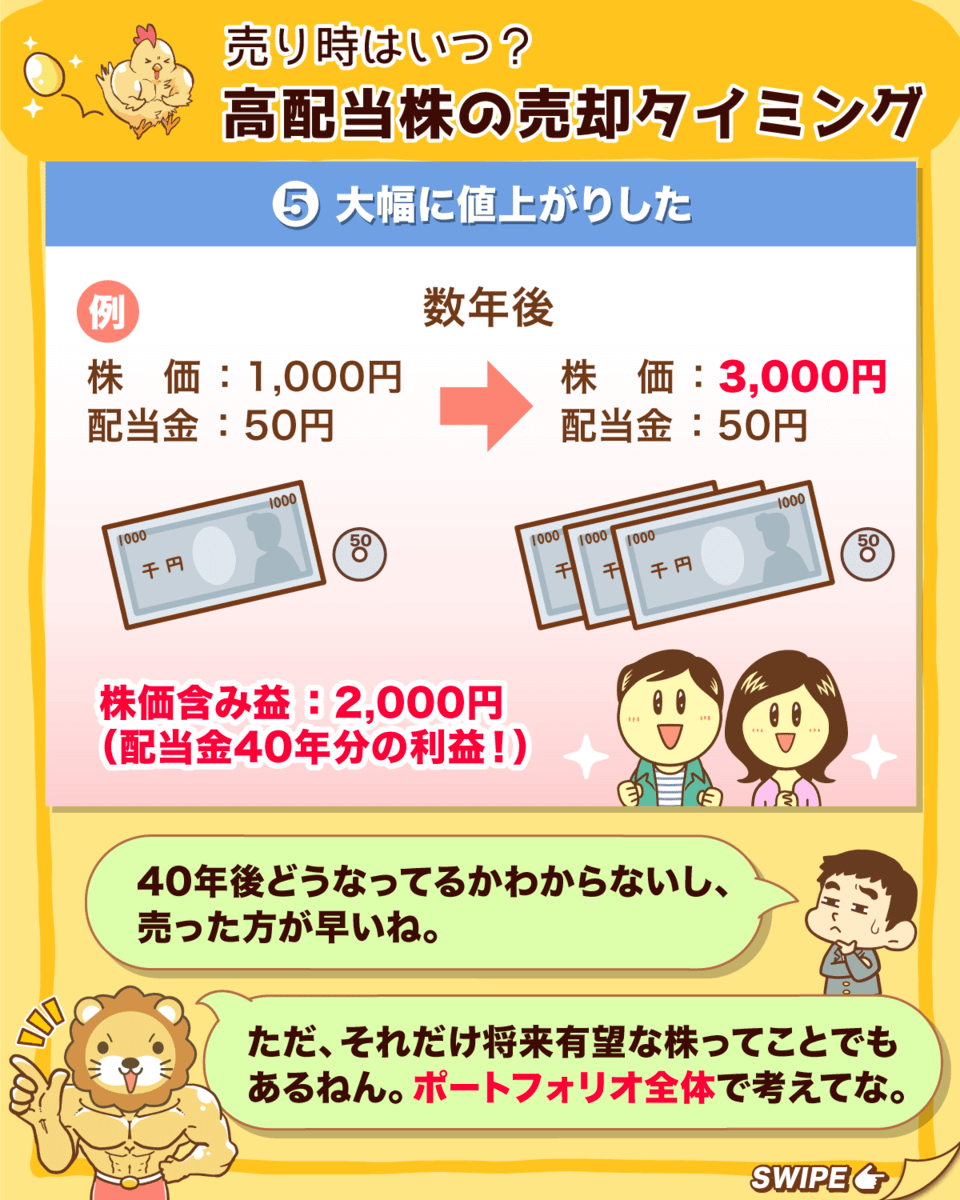

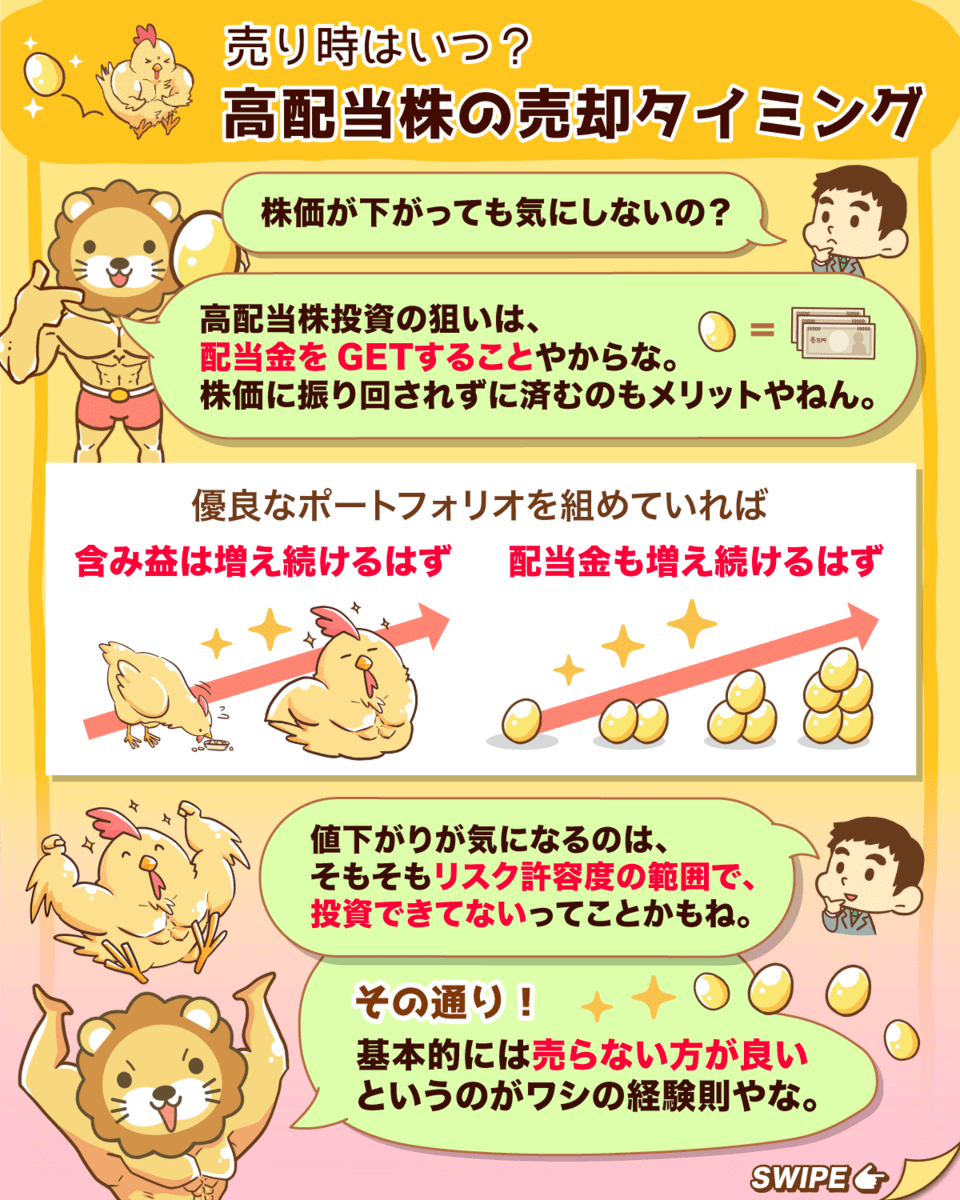

高配当株はいつ売るの?

高配当株投資は超長期保有が前提やねん。

だから、基本的には売らへんけど、例外はある。

減配・無配転落

当初の投資シナリオが崩れた

大きな不祥事を起こした

有望な乗り換え先が見つかった

大幅に値上がりした

例外が起きた時はしっかり対処しつつ、良い高配当株ポートフォリオを組むのが大切やで

関連動画

→ 【売り時はいつ?】高配当株「売却のタイミング」5つ紹介

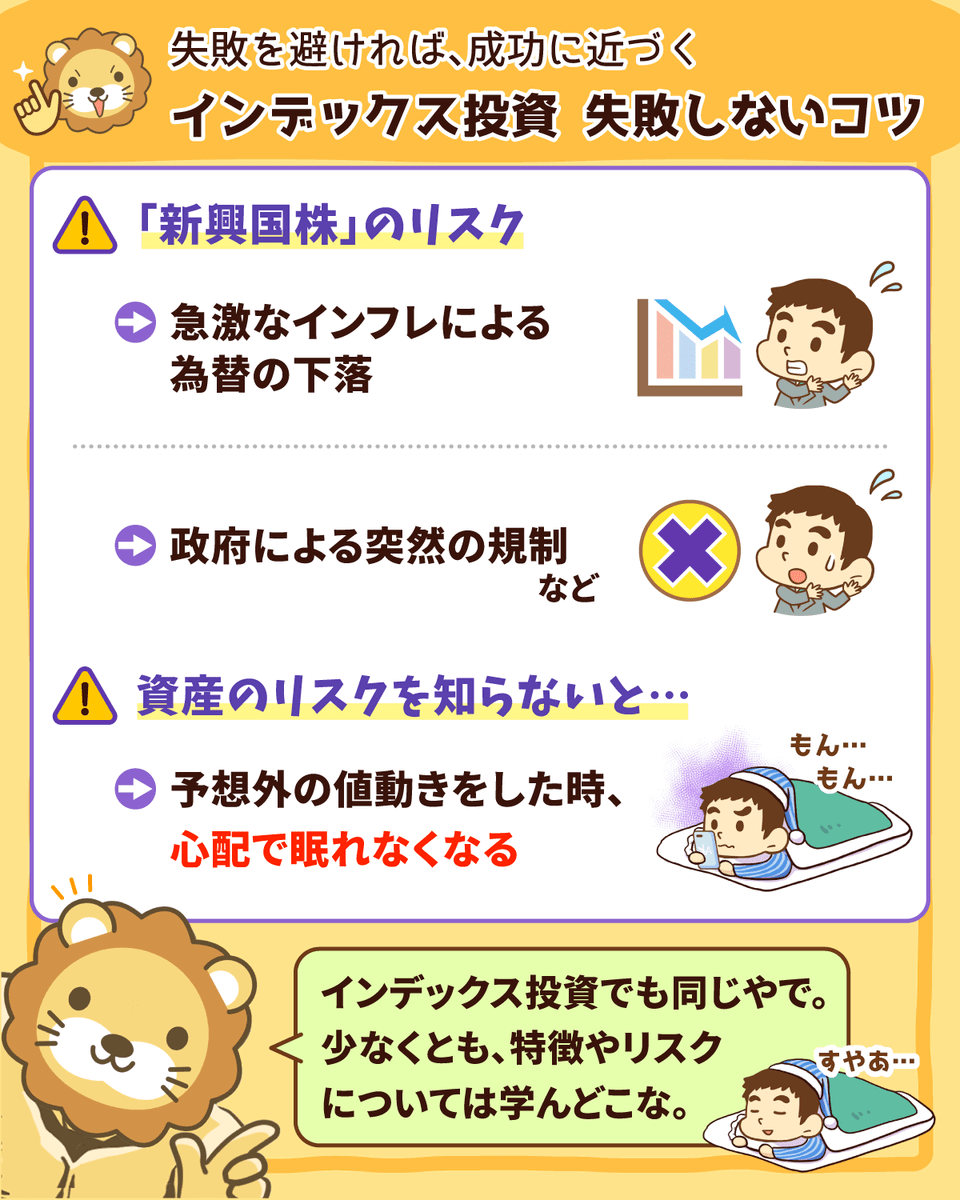

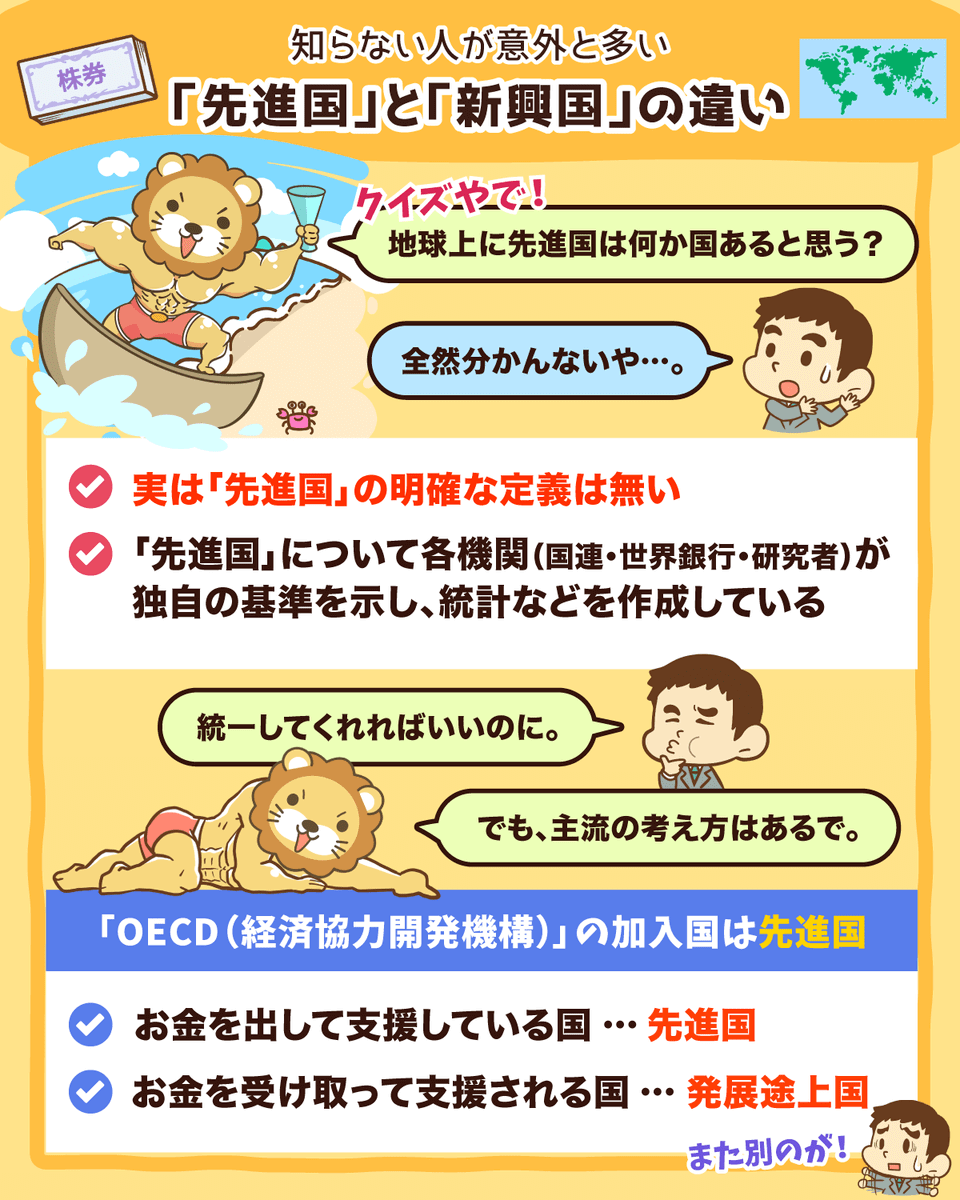

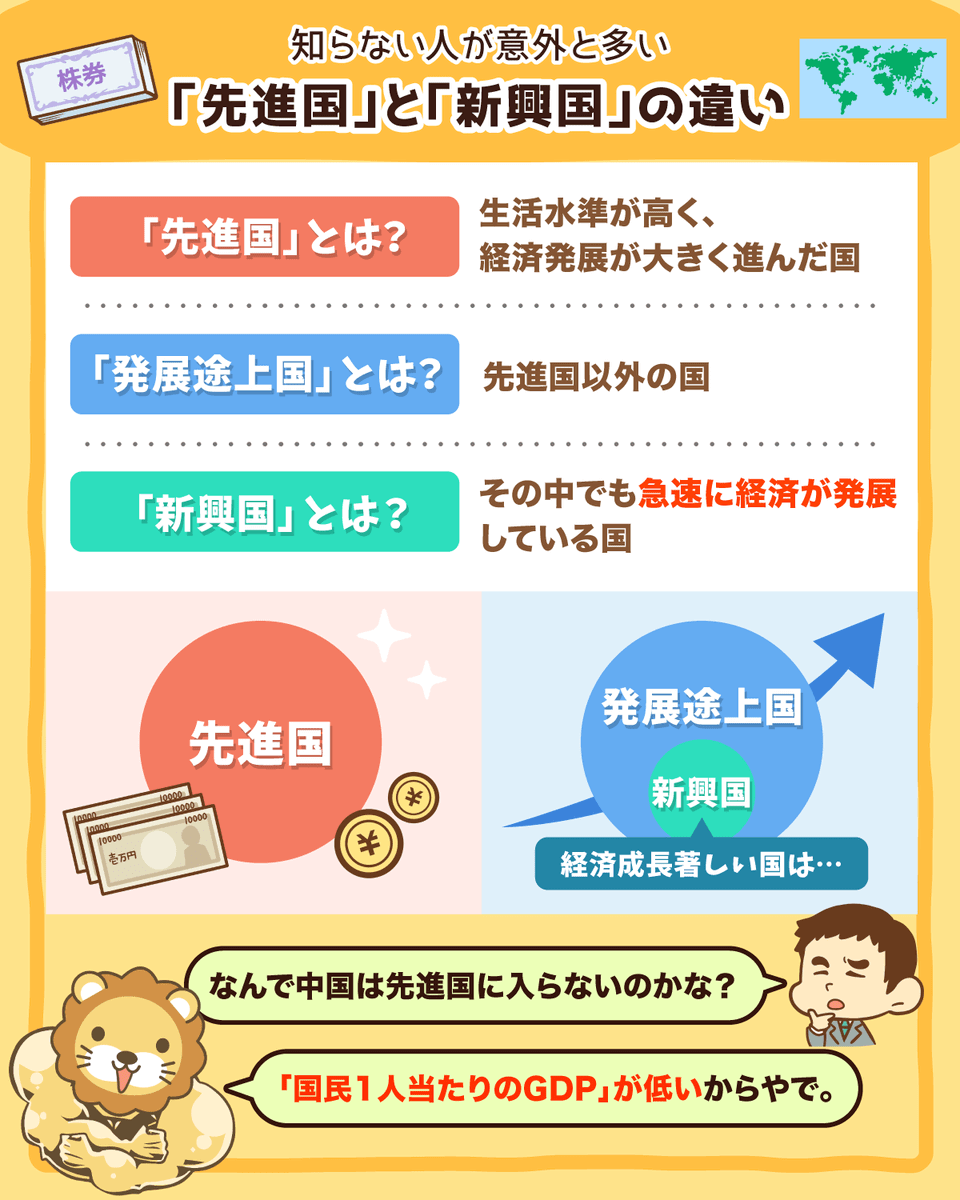

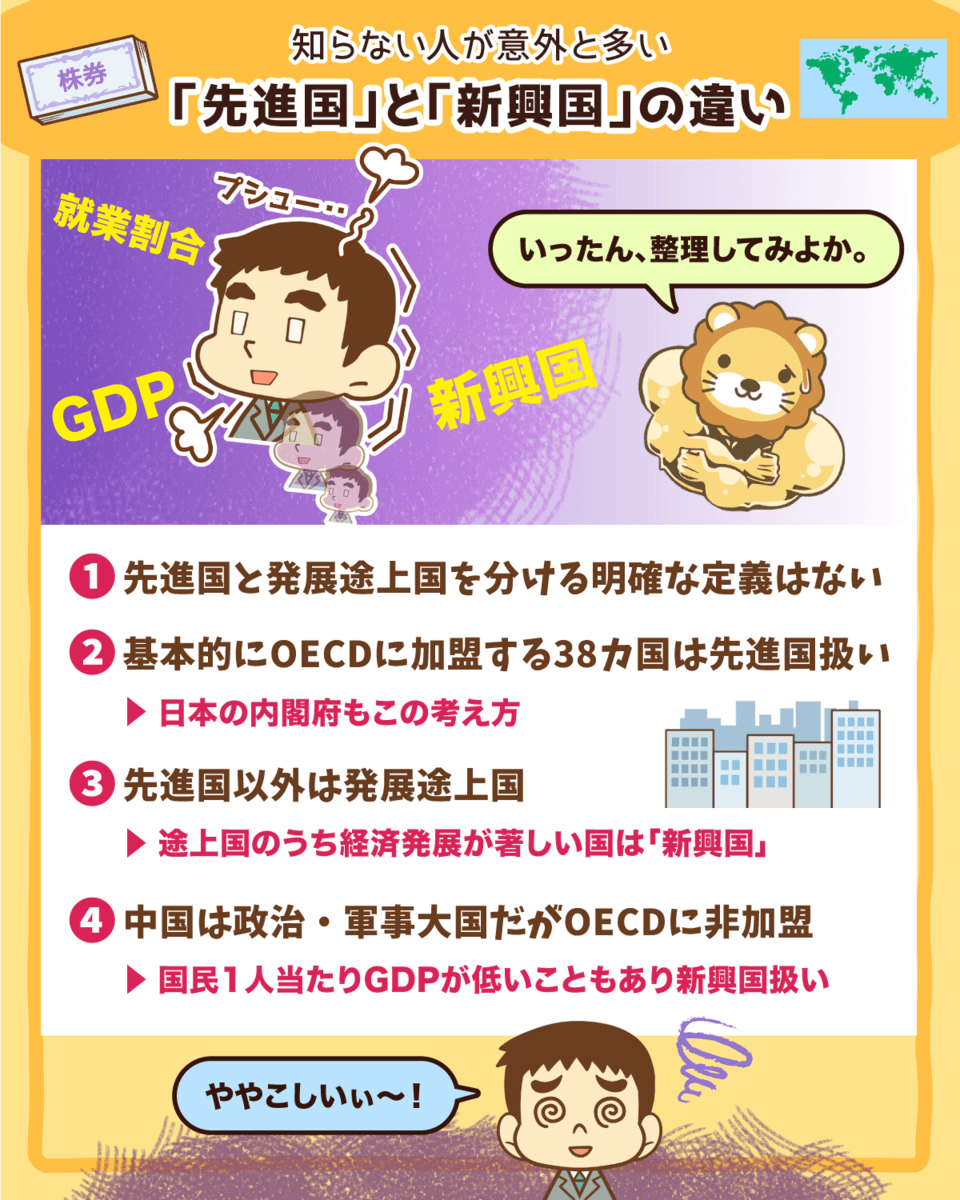

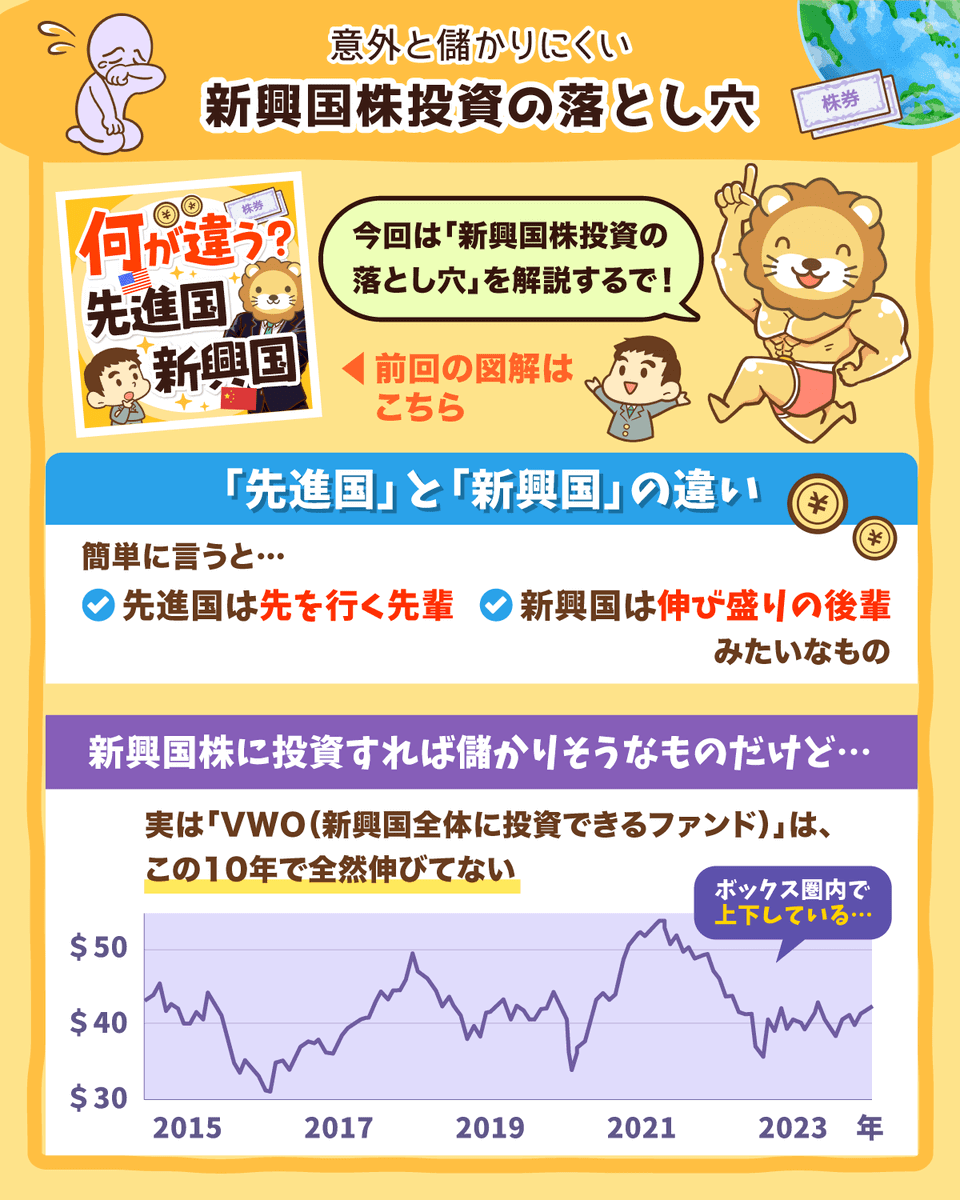

先進国と新興国 何が違う?

「先進国と新興国の違い」について解説したで

「新興国の成長への期待」を背景に、新興国株投資が改めて注目されてるようやな。

でも「自分が理解できてないモノ」に投資したらアカンで!

大事なお金を失いかねへんねん。

株式投資の世界は「早い者勝ち」ではない。

しっかり理解してからでも遅くはないで。

詳しく知りたい人は動画も見てな〜^^

関連動画

→ 【意外に儲かりにくい】先進国と新興国の違い&新興国株投資の落とし穴

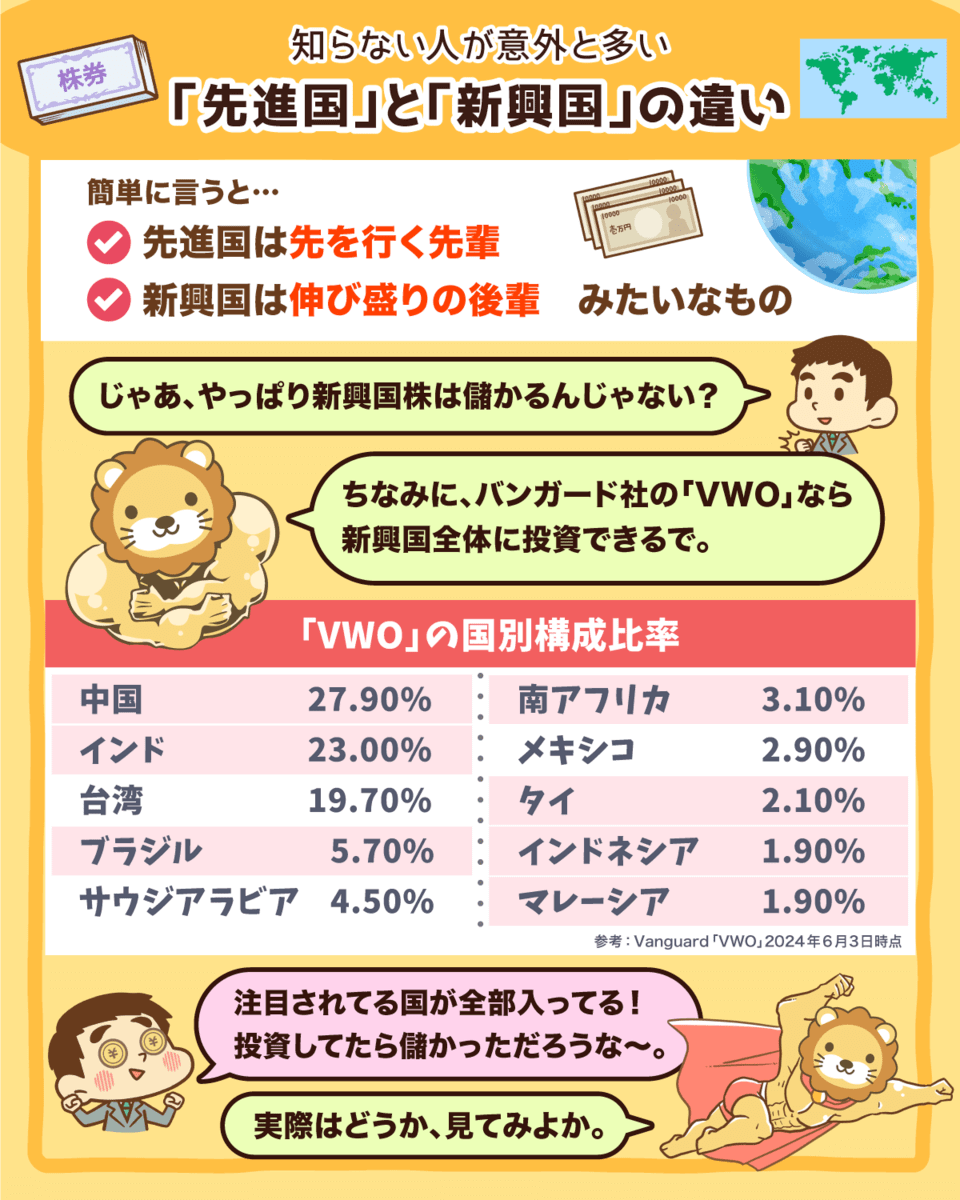

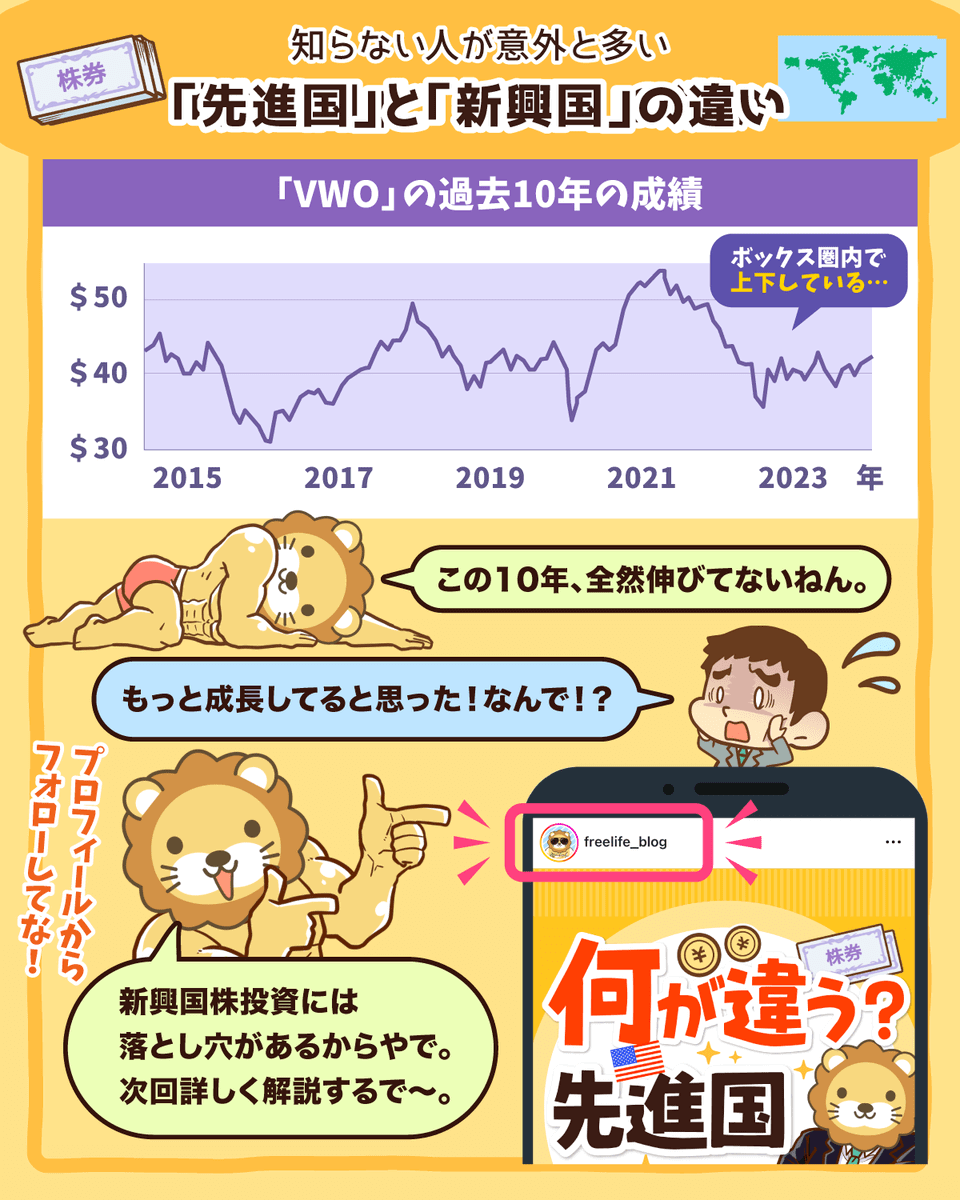

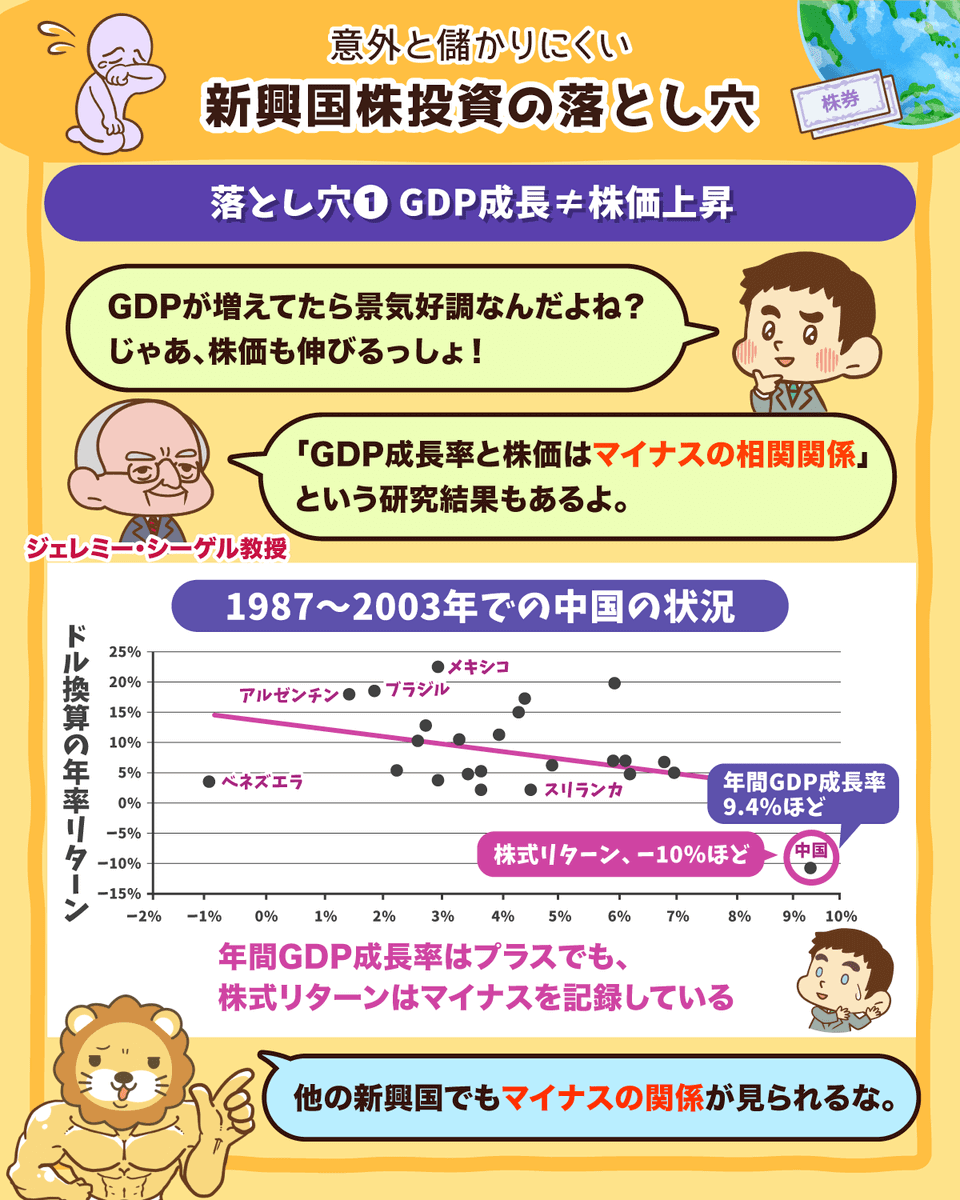

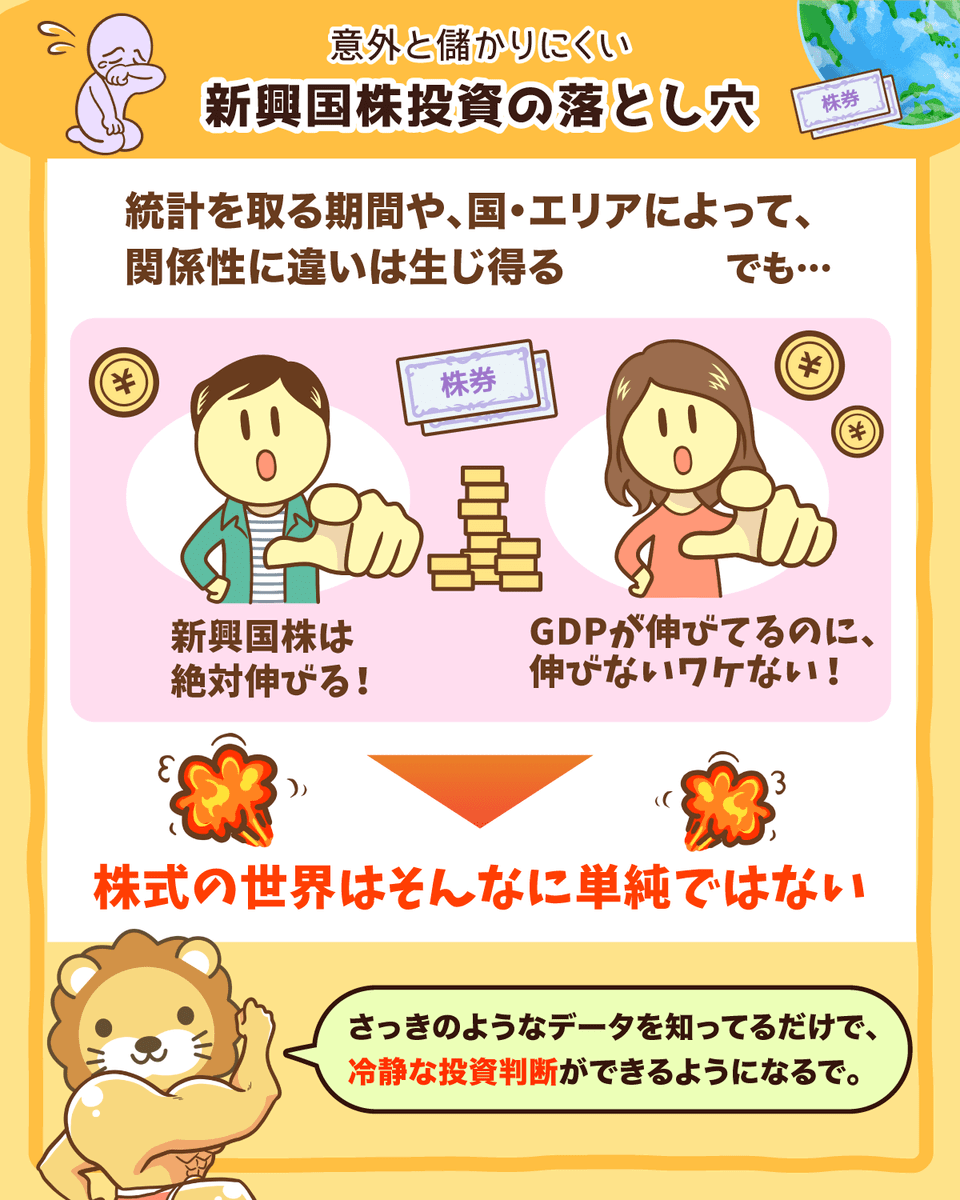

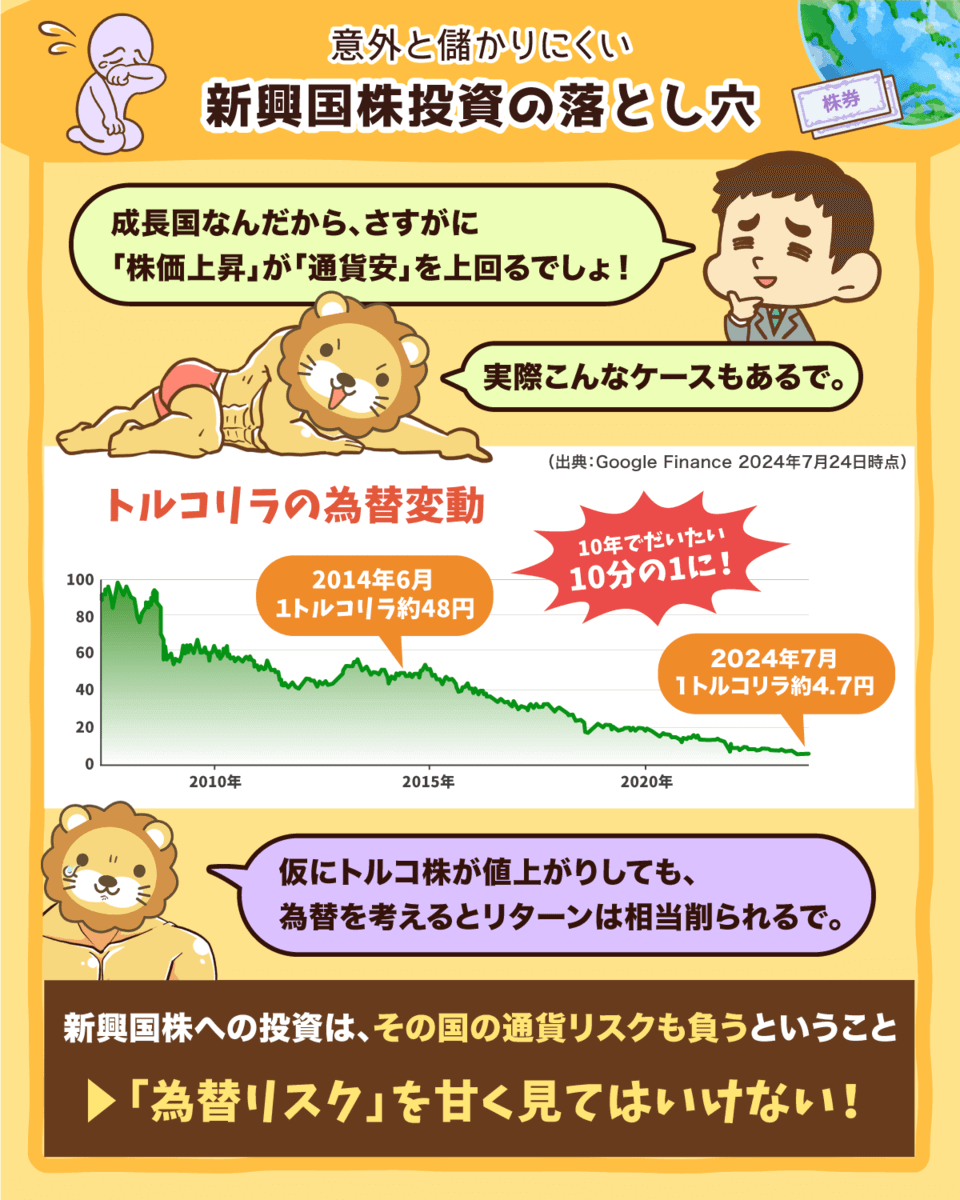

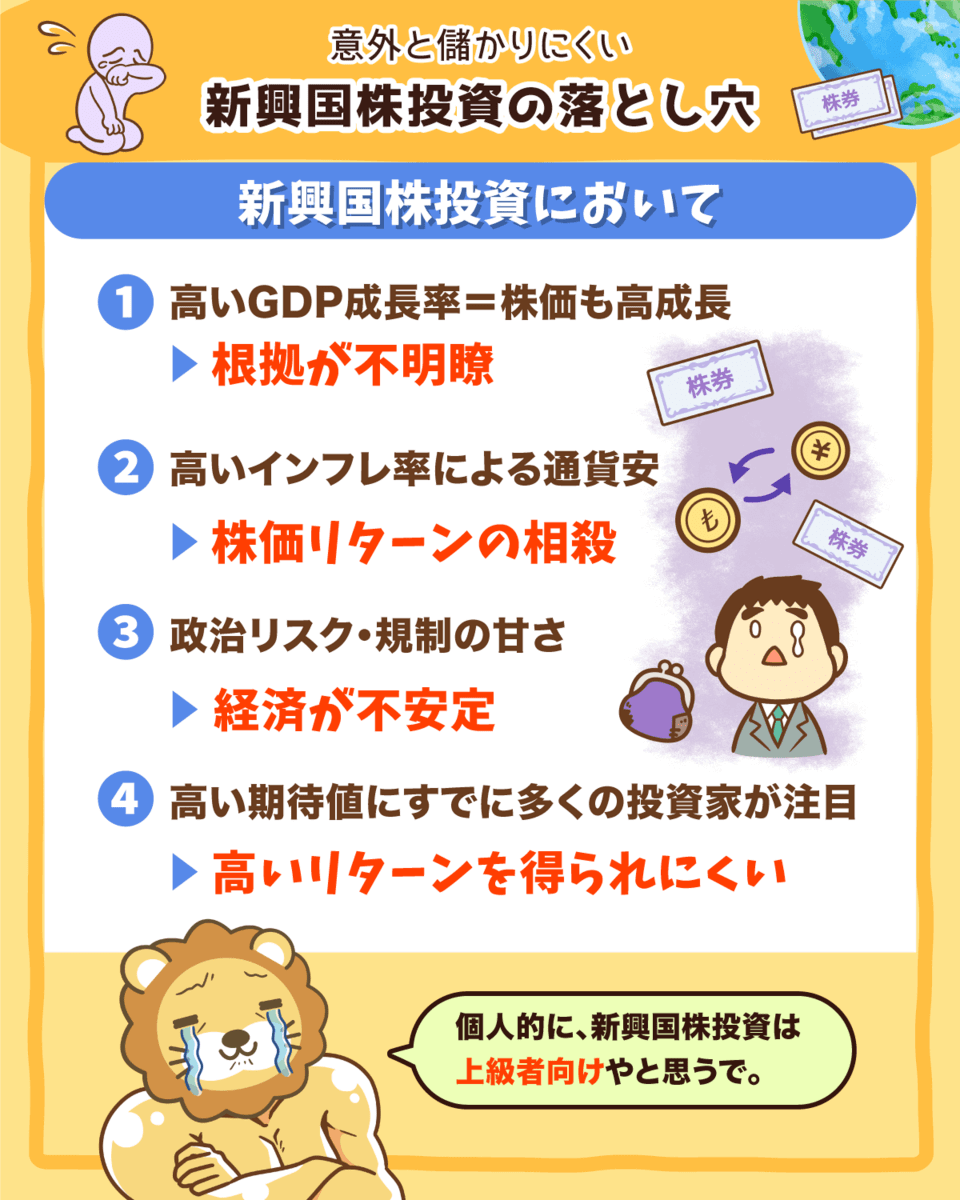

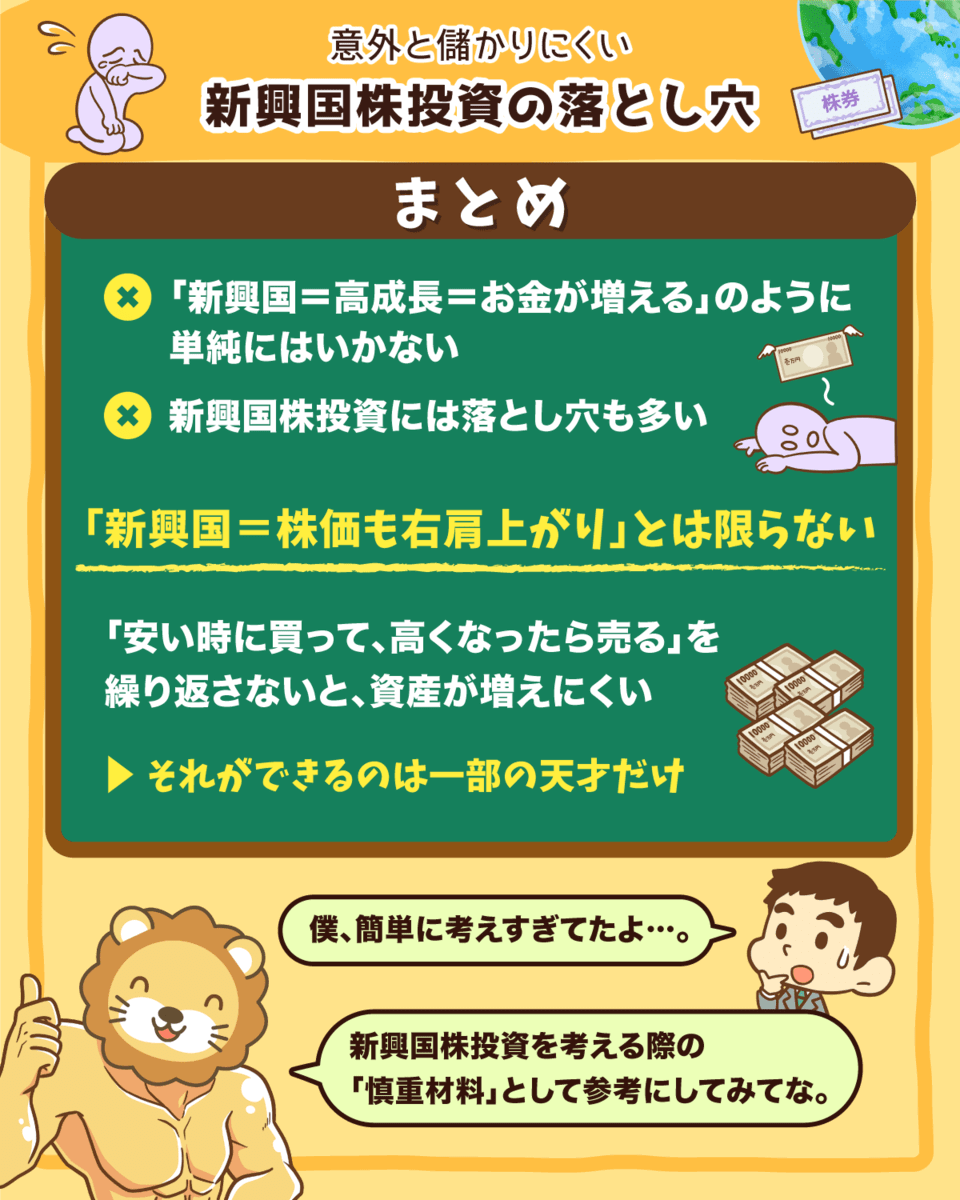

新興国株投資は儲かるの?

新興国株投資の落とし穴について解説したで~!

「新興国はこれから急成長するから、投資すればお金が増えるハズ!」

こんな風に思ってる人、株式の世界はそんなに甘くないで(笑)

新興国株投資は「上級者向け」やし、落とし穴も多い。

詳しく知りたい人は動画も見てな〜!

関連動画

→ 【意外に儲かりにくい】先進国と新興国の違い&新興国株投資の落とし穴

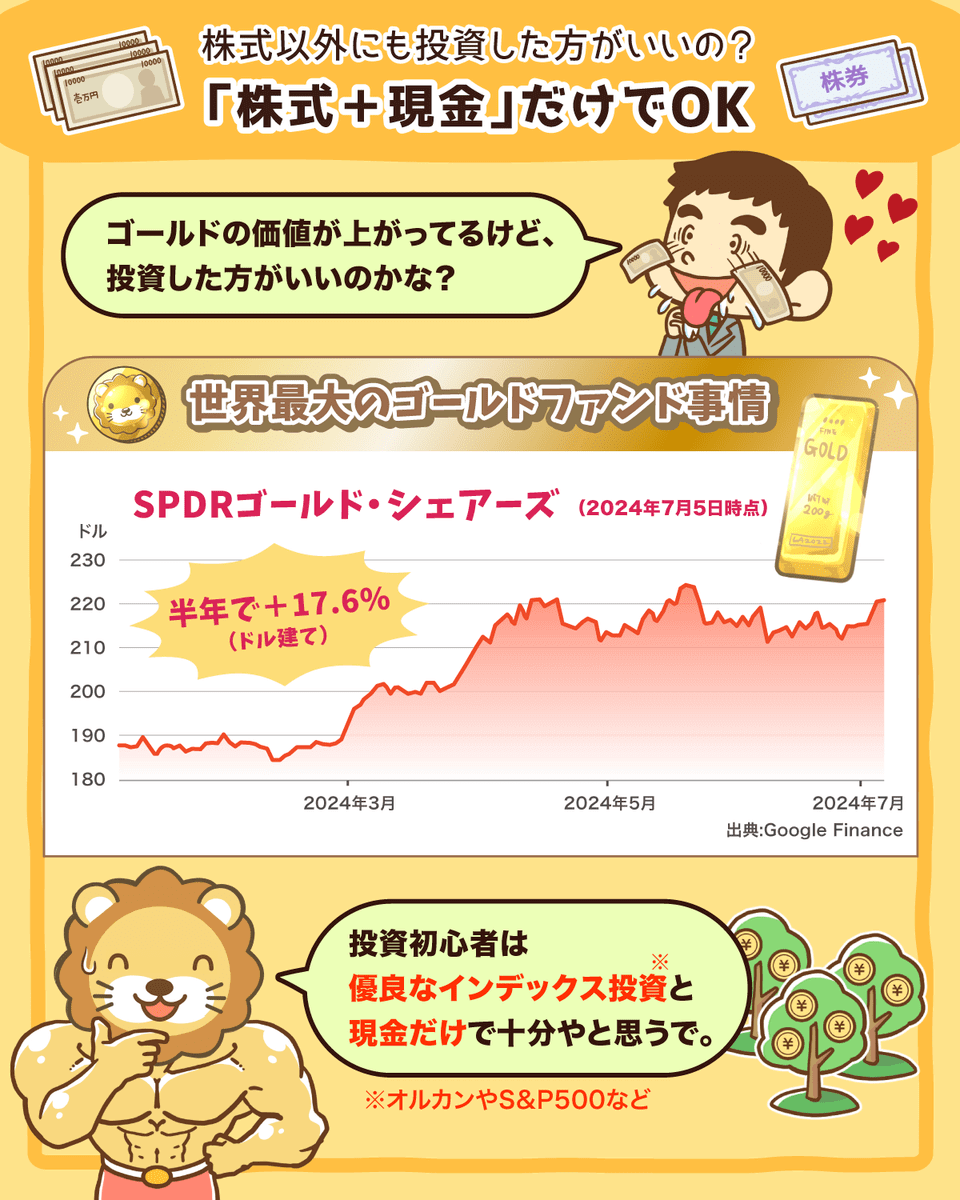

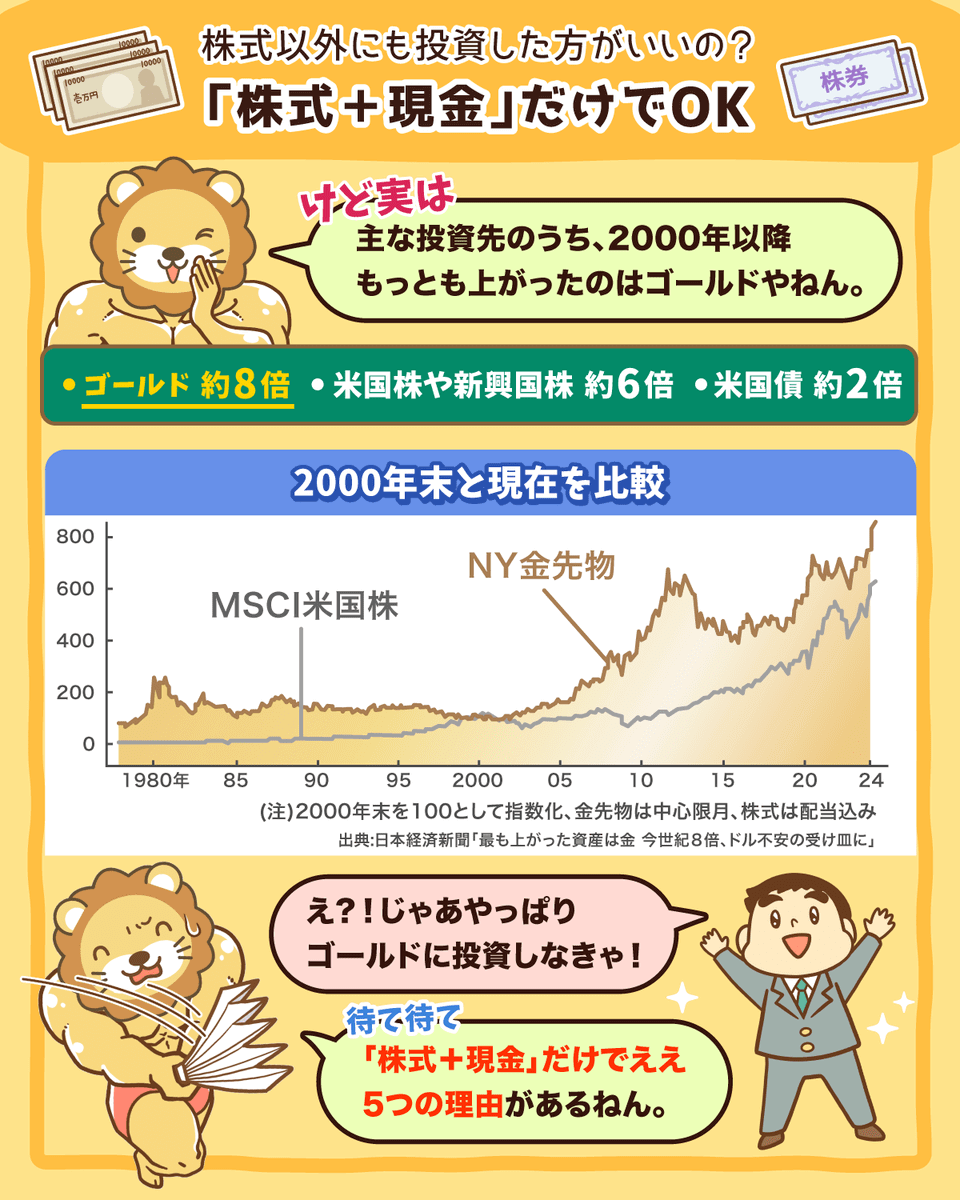

投資するのは株式だけでいいの?

資産運用が盛り上がってくると、株式以外の投資先への”誘惑”が増えてくる。

でも「私も投資しなきゃ!」ってあせらなくても大丈夫や^^

債券やゴールドはダメな投資商品ではないけど、投資初心者の間はそこに「頭」と「お金」を使うタイミングではないねん。

投資初心者は、基本的に「株式+現金」だけで十分やで

関連動画

→ 【お金のニュース】株式の“他”に何に投資すべき?リベ大の基本戦略を伝授

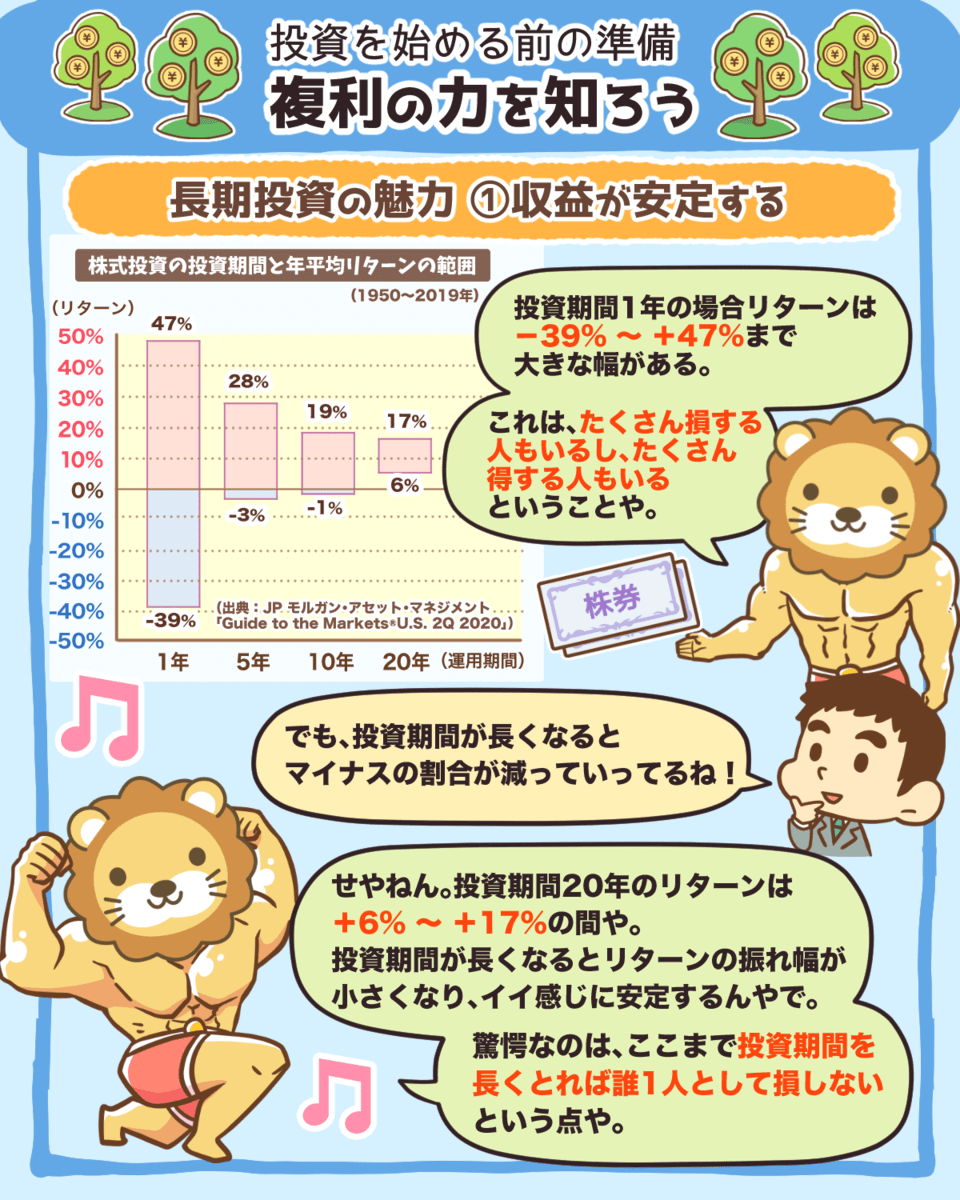

複利の力を知ろう

「複利の力は人類最大の発明」

これは、あのアインシュタインが言った言葉や。

複利の力を味方につけて、長期投資をすることは現代の最適解の一つやで^^

どんなものに投資すればいいのか、長期投資や複利の具体的な注意点なんかはYouTubeやブログで解説しているから、しっかり見て行動しよな〜!

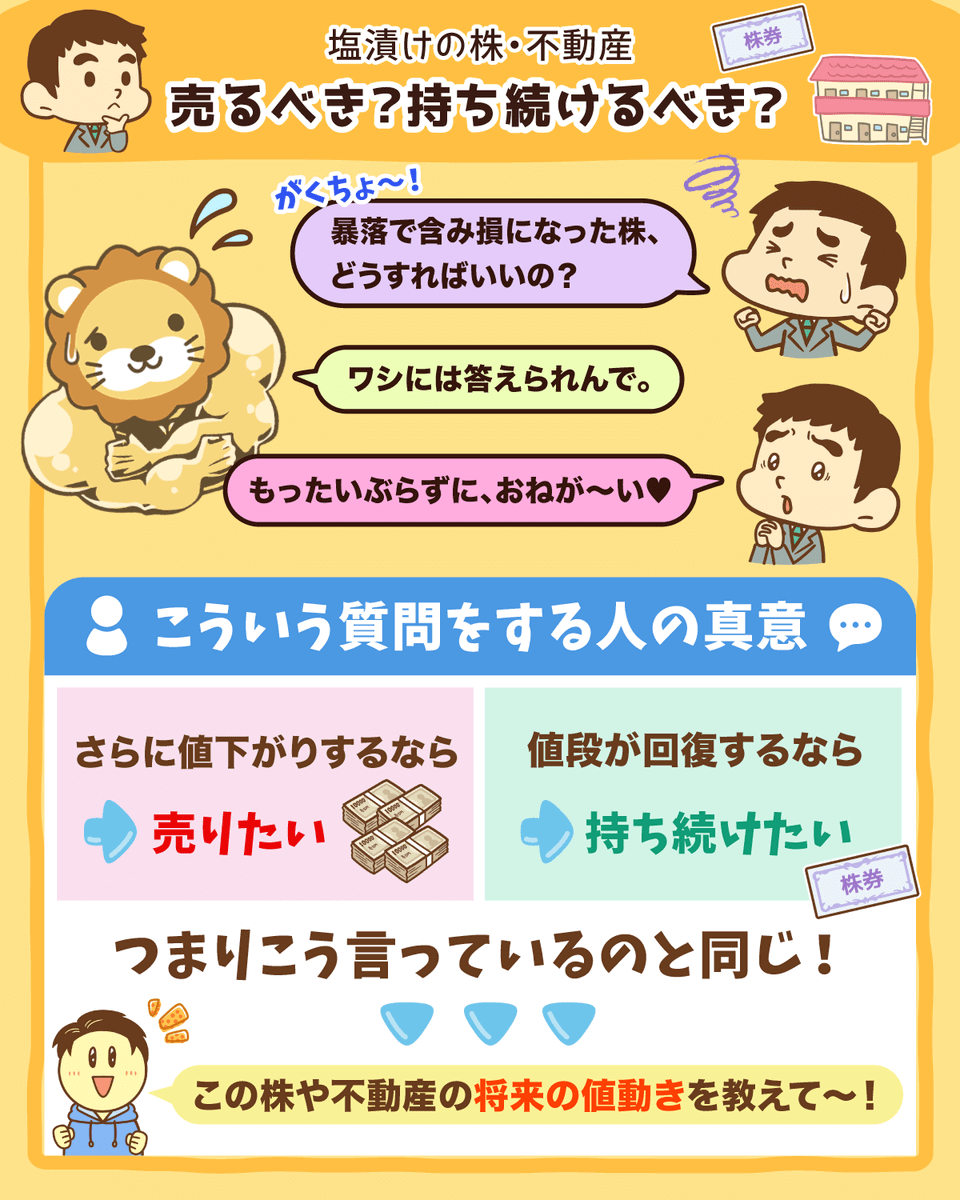

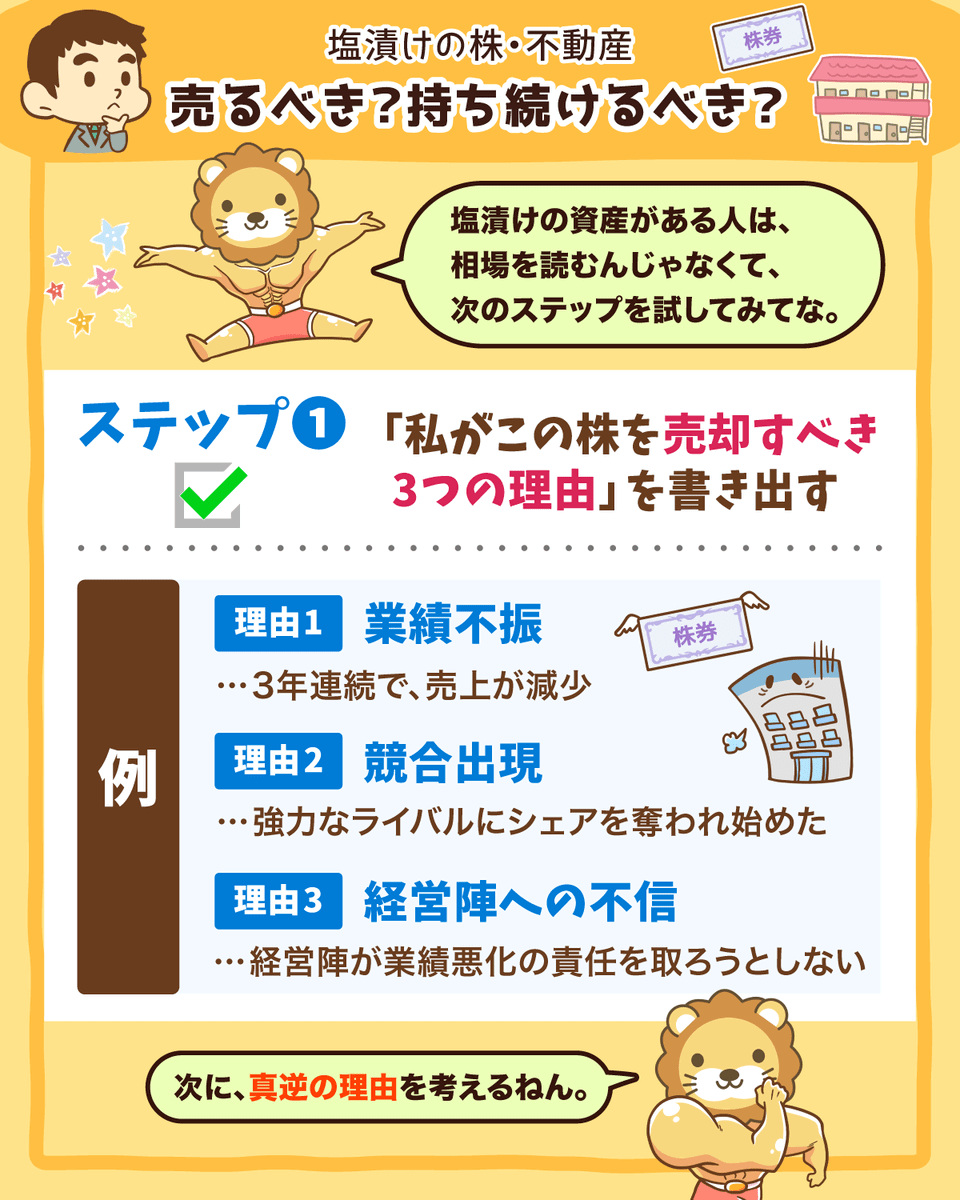

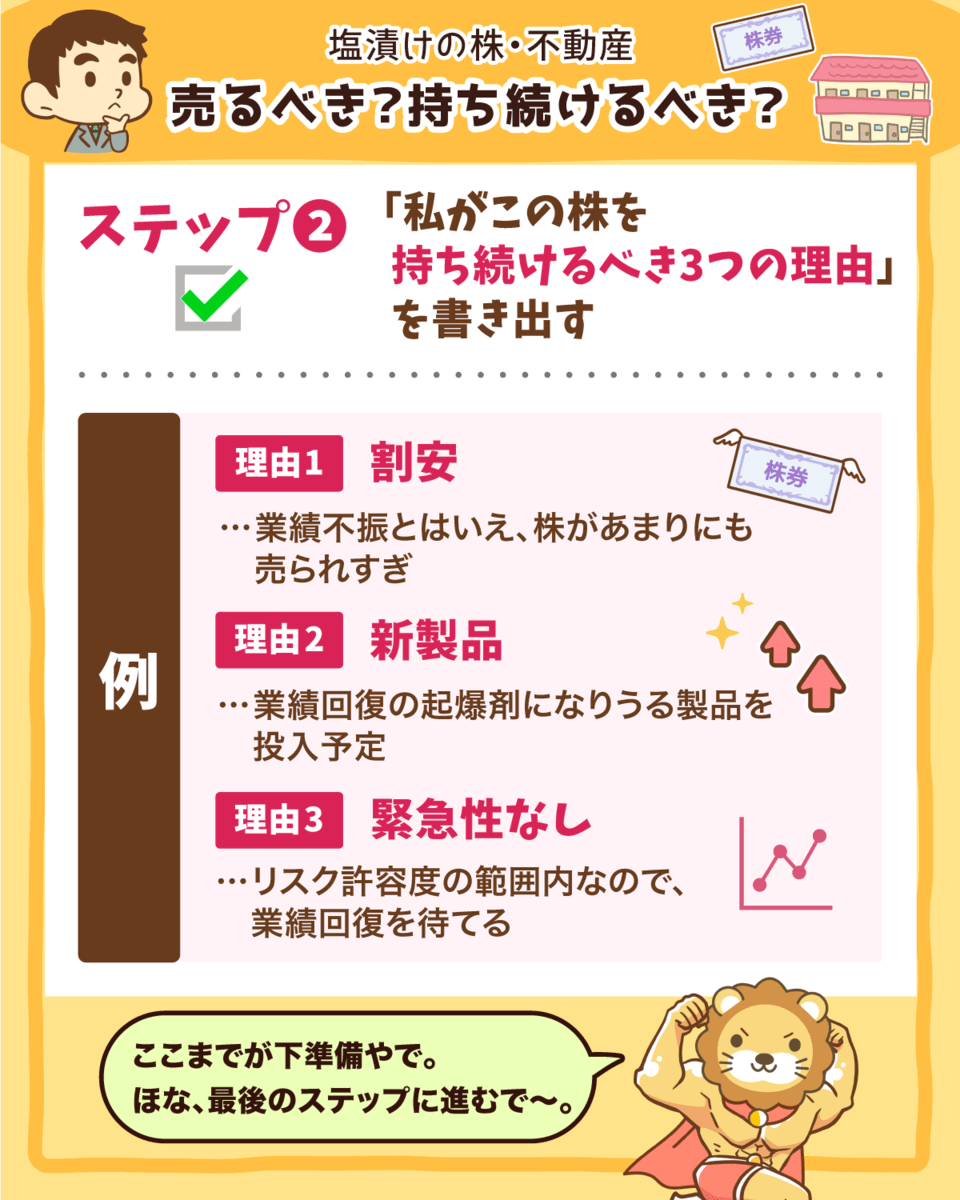

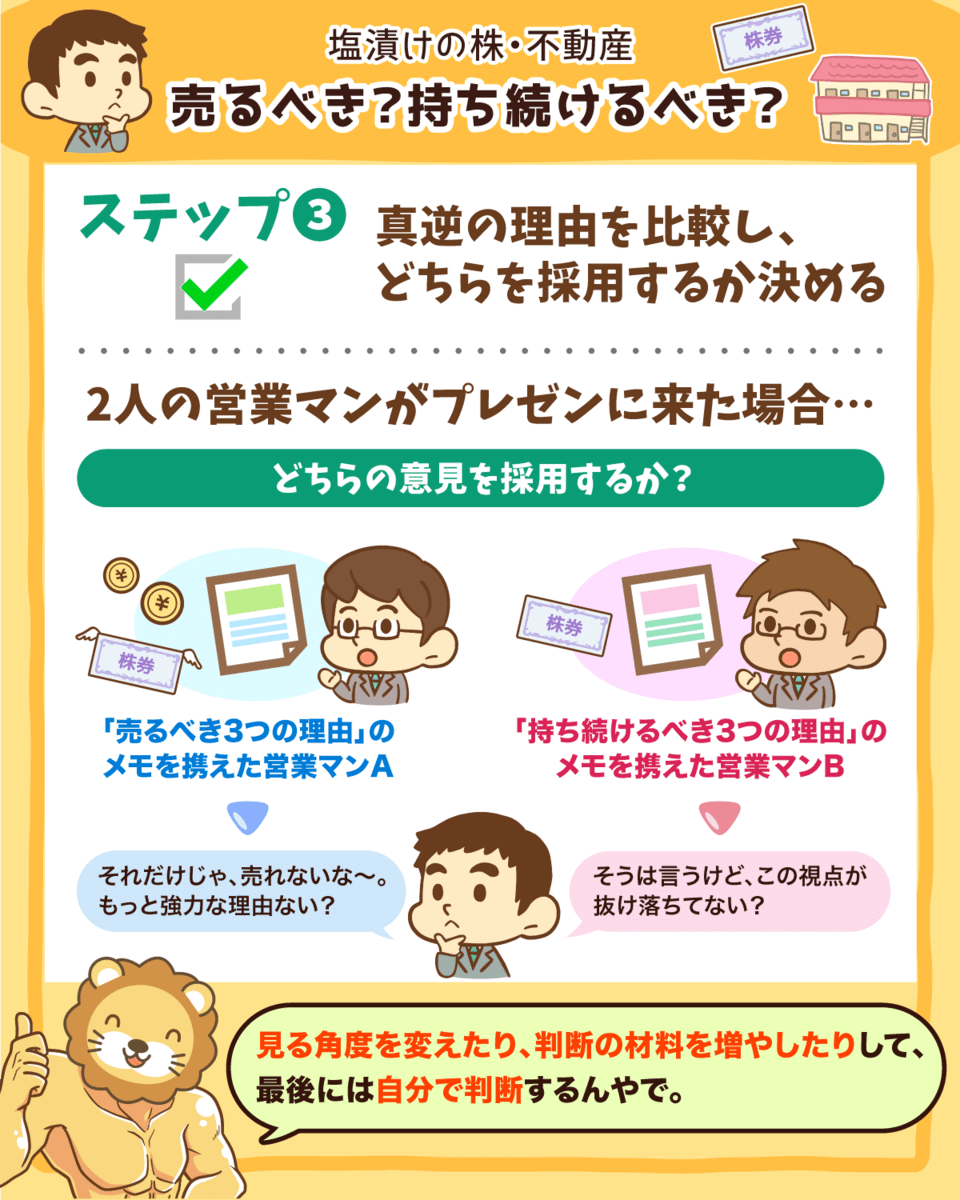

塩漬け株はどうしたら良い?

「塩漬けの株や不動産、どうしたらいいですか?」っていう質問、めっちゃもらうねん。

この質問をする人が知りたいのは、要はこういうことやな。

✅ 含み損になってる株、どうすべき?

✅ 買値より大きく値下がりした家、どうすべき?

でもな、こういう時にすべきなのは、「人にアドバイスを求めること」ではないねんな^^

3つのステップを紹介したから、ぜひ実践してみてな

関連動画

→ 【永遠にくる質問】塩漬けにしてる株や不動産、どうすれば良いですか?

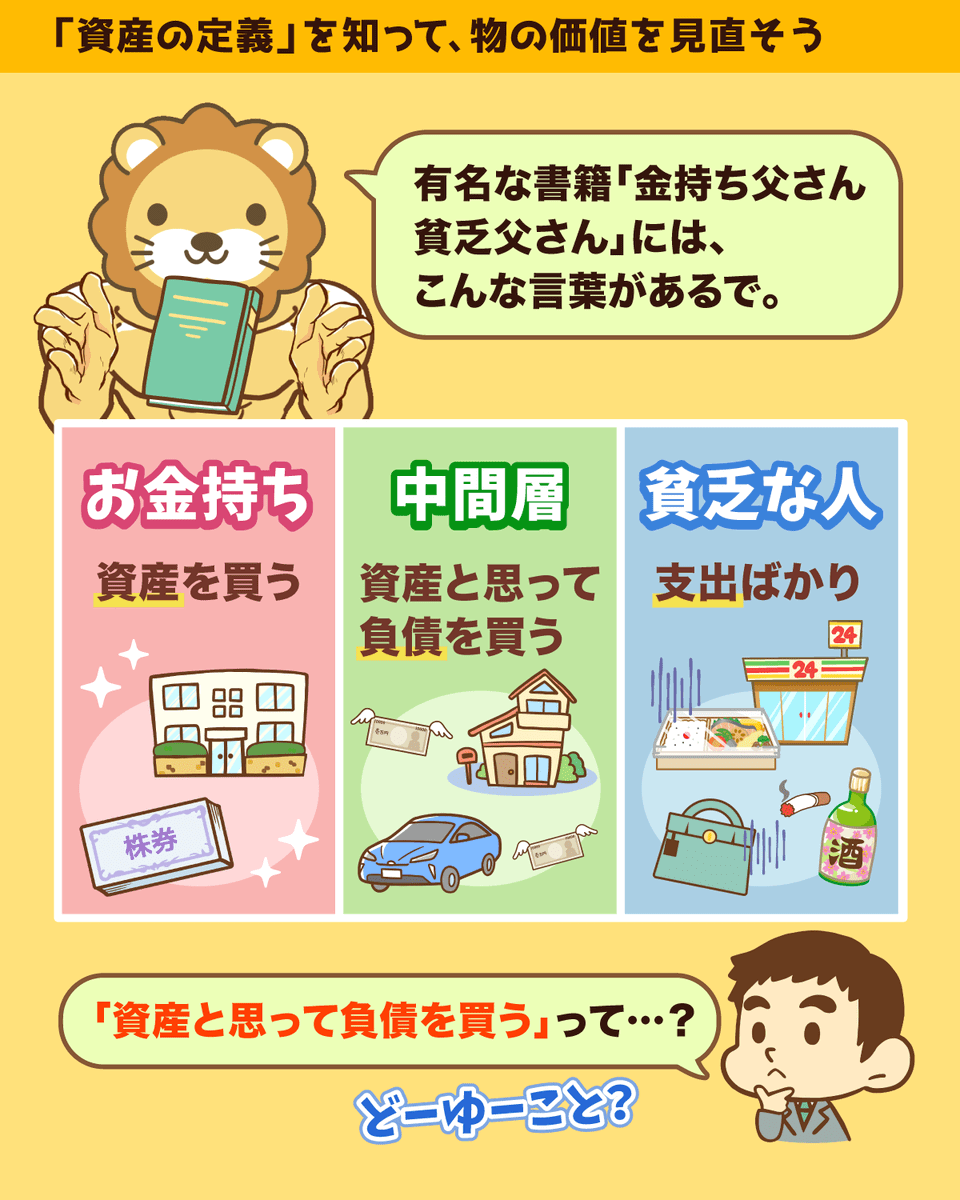

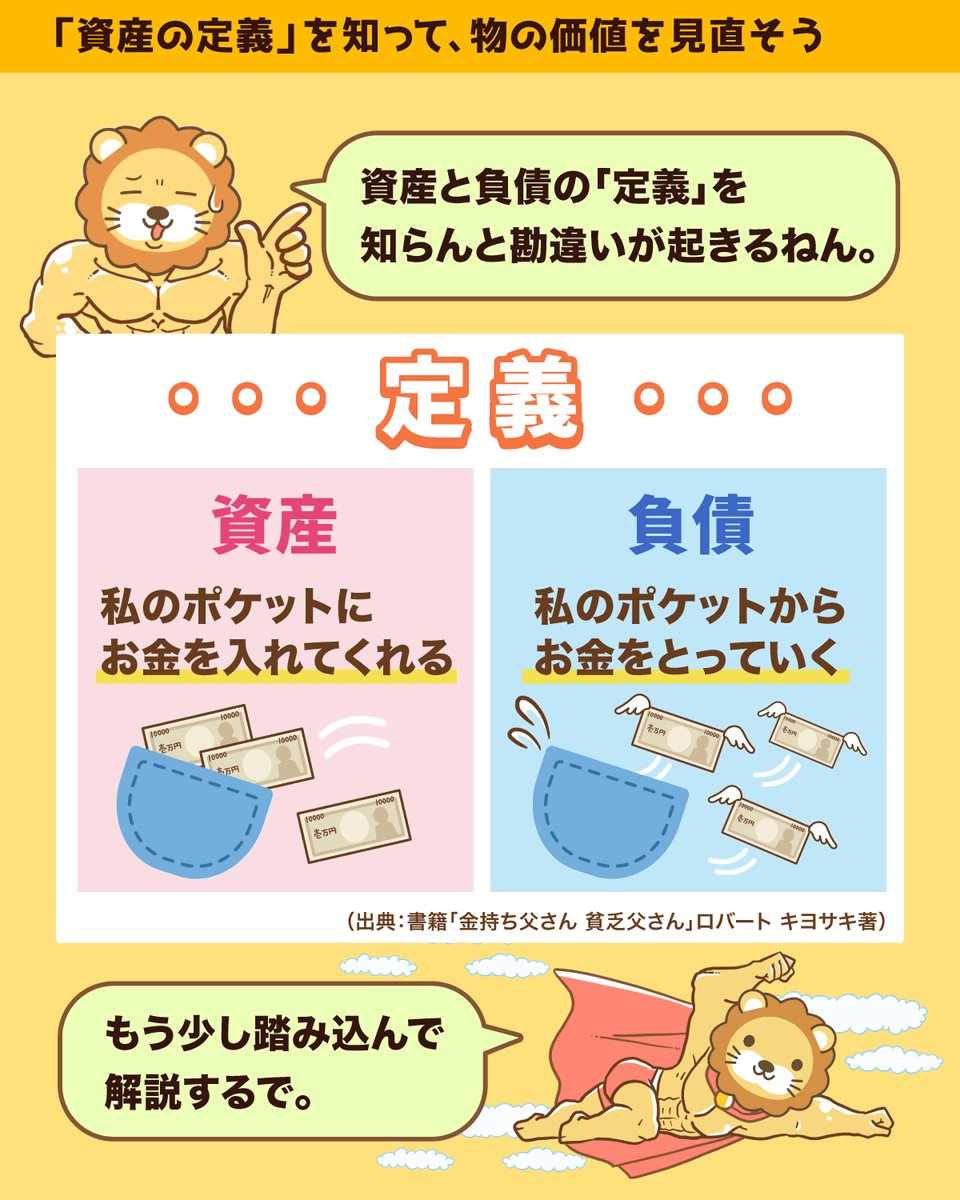

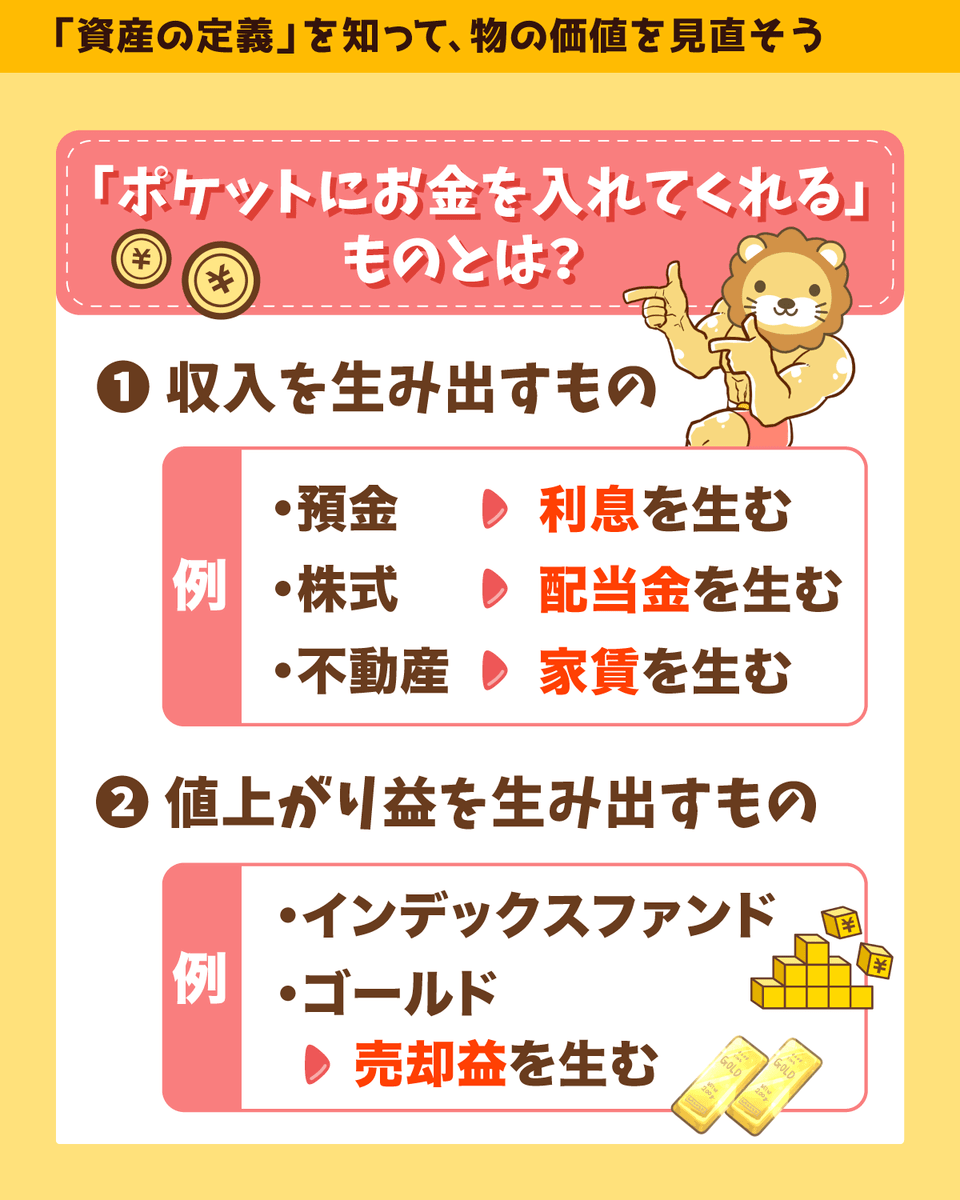

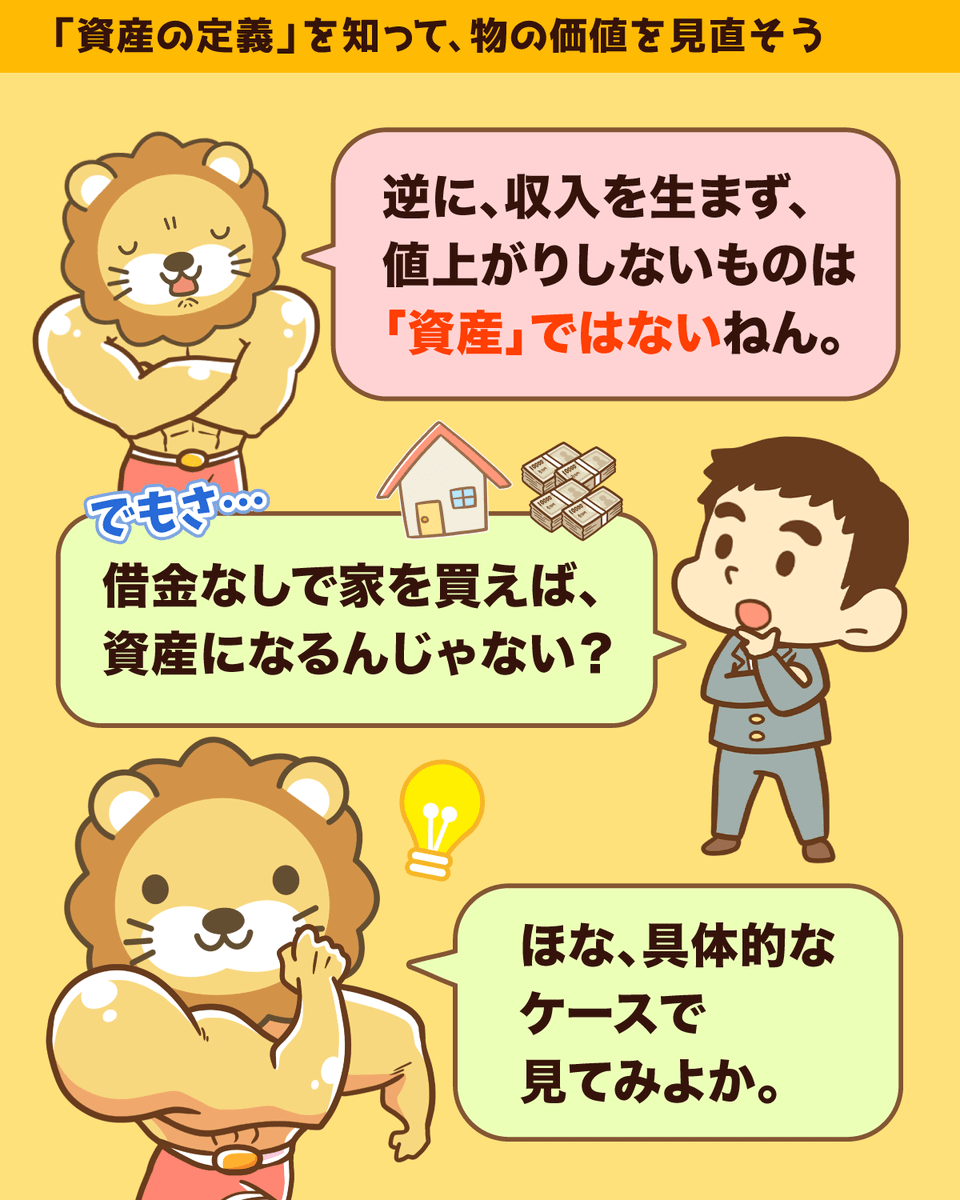

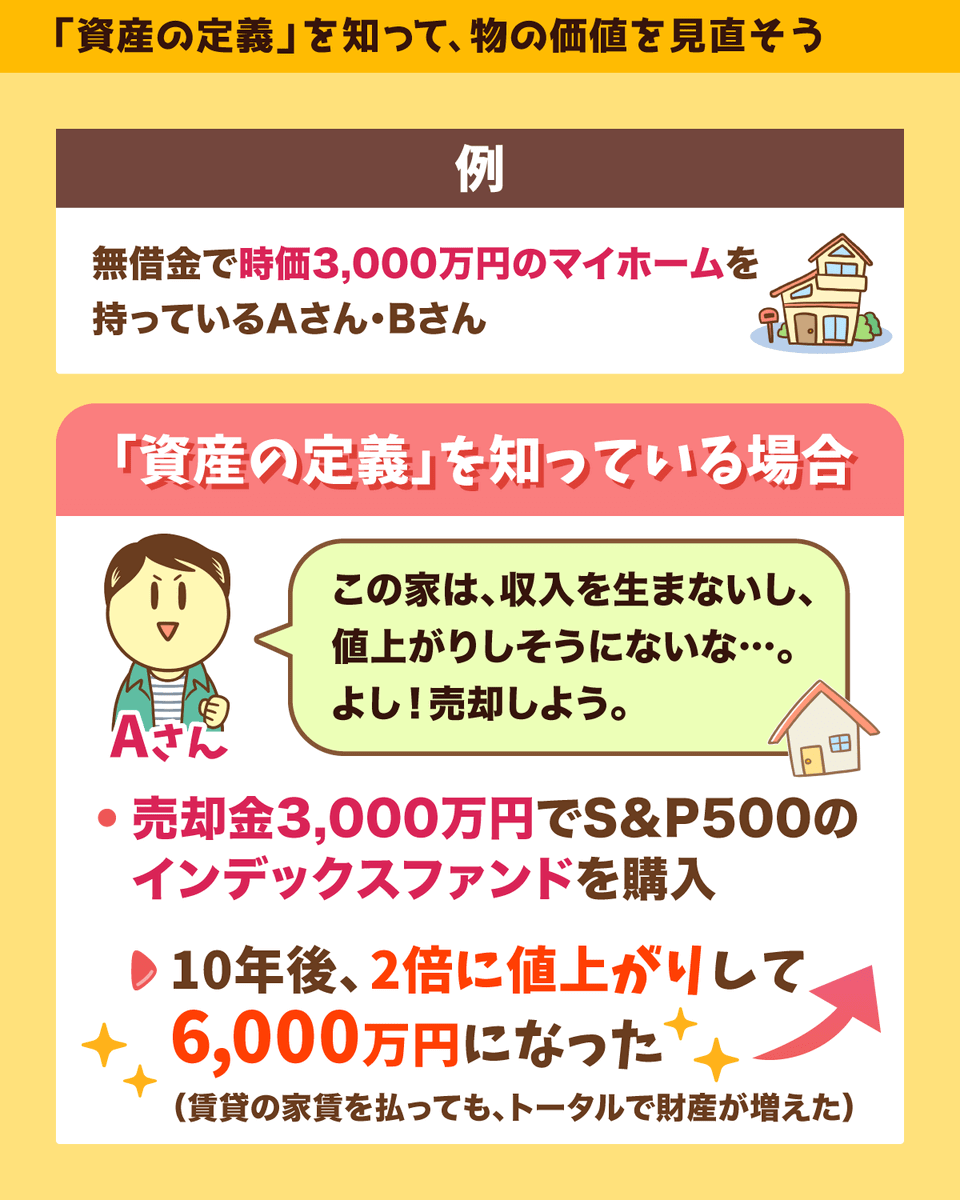

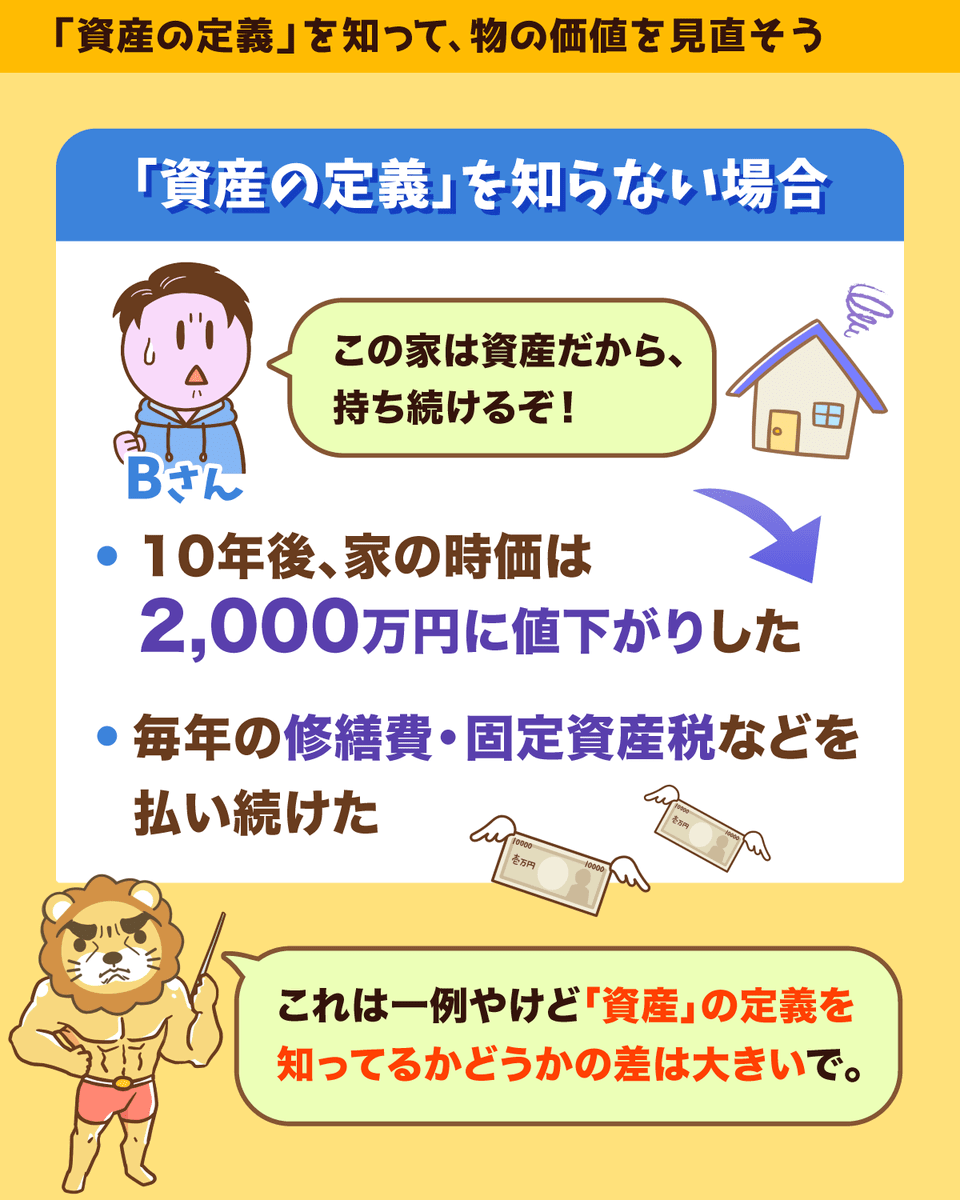

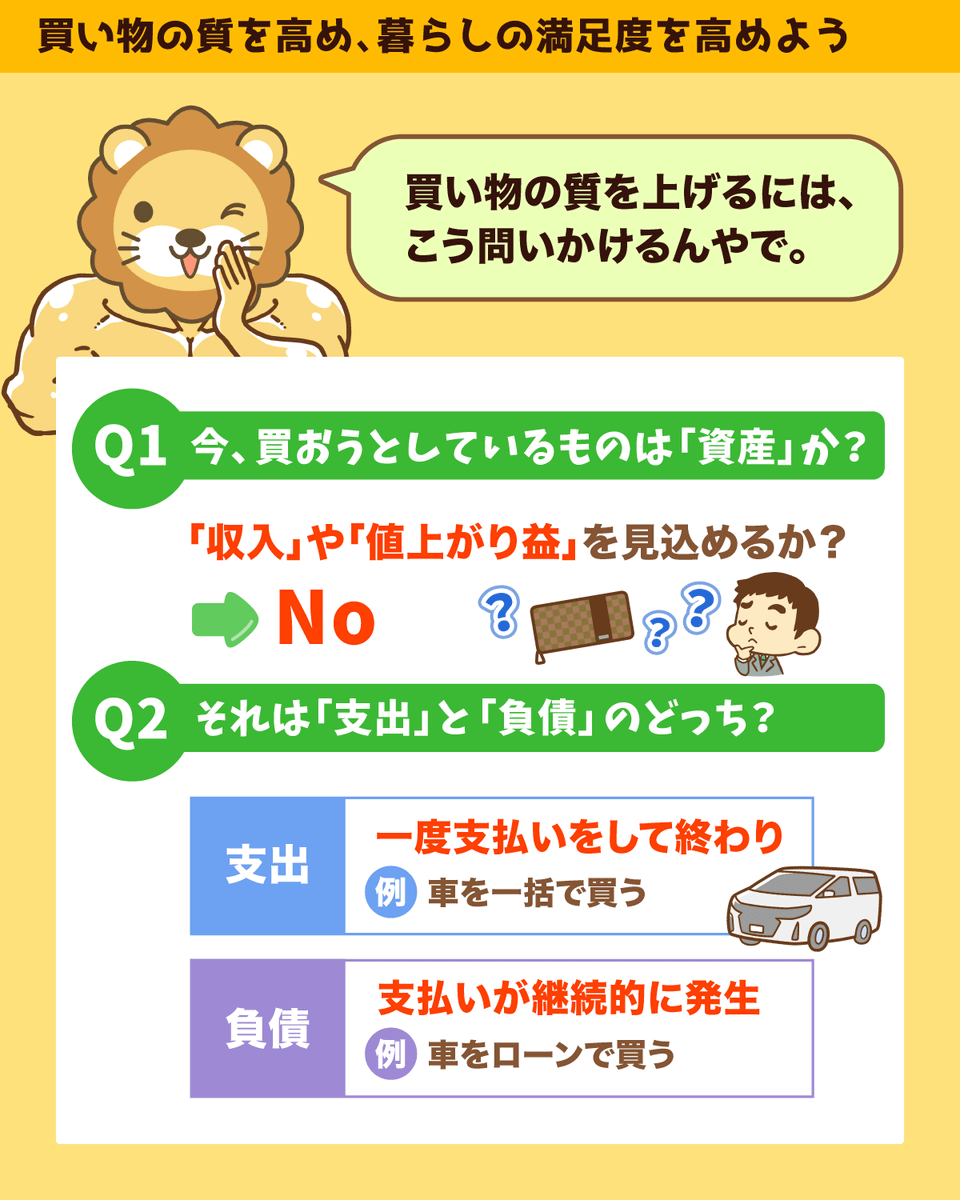

「資産」の本当の意味を知ろう

資産っていうのは、自分のポケットにお金を運んできてくれるモノやねん。

この資産の定義を知っているかどうかで、将来の資産額に大きな差がつく。

自分が資産と思ってるものが実は負債やったら、お金は全然貯まらんワケやな。

本当の資産を手にして、しっかりお金を増やしていこな〜^^

関連動画

→ 【本当の資産って何?】資産価値の高い買い物をすれば、お金持ちにどんどん近づく

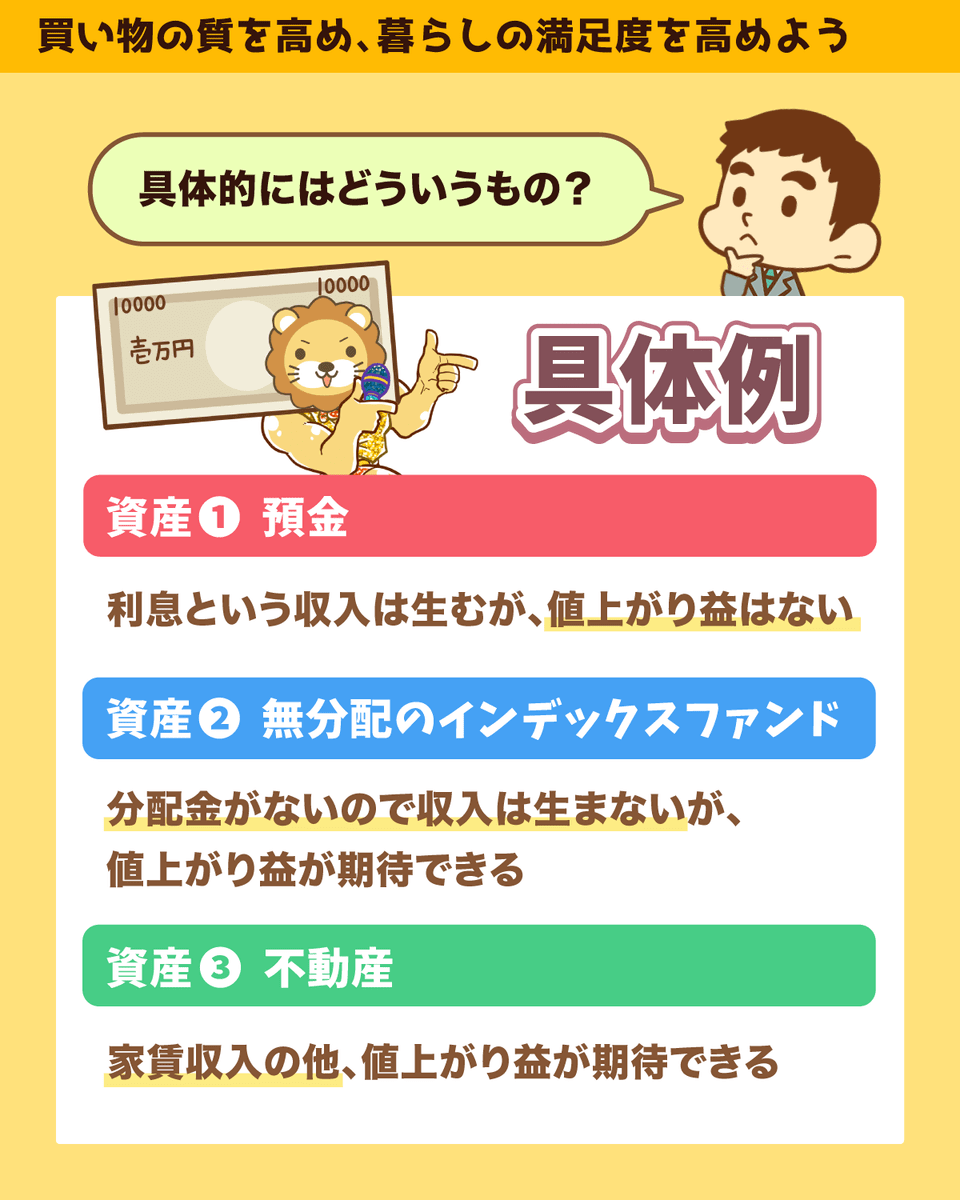

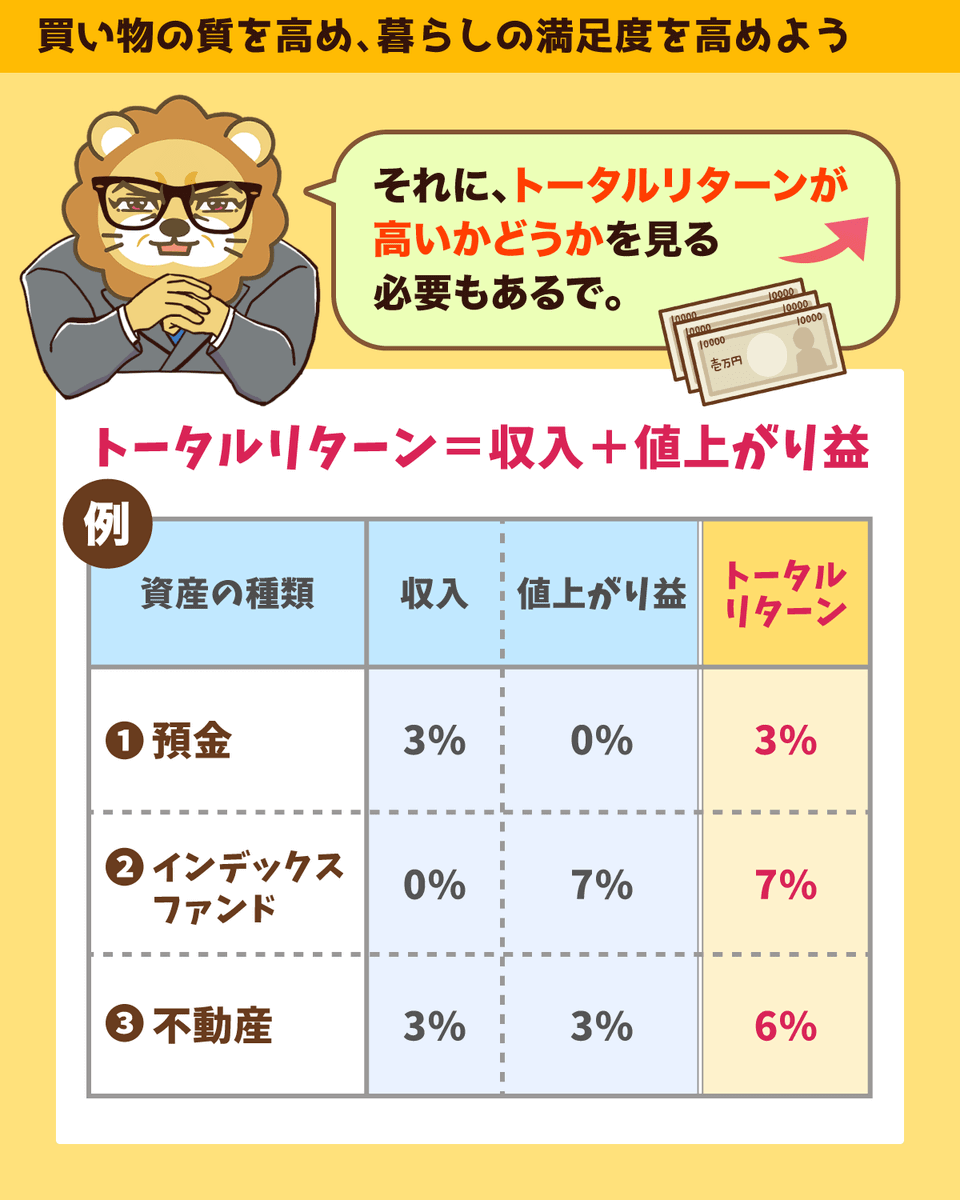

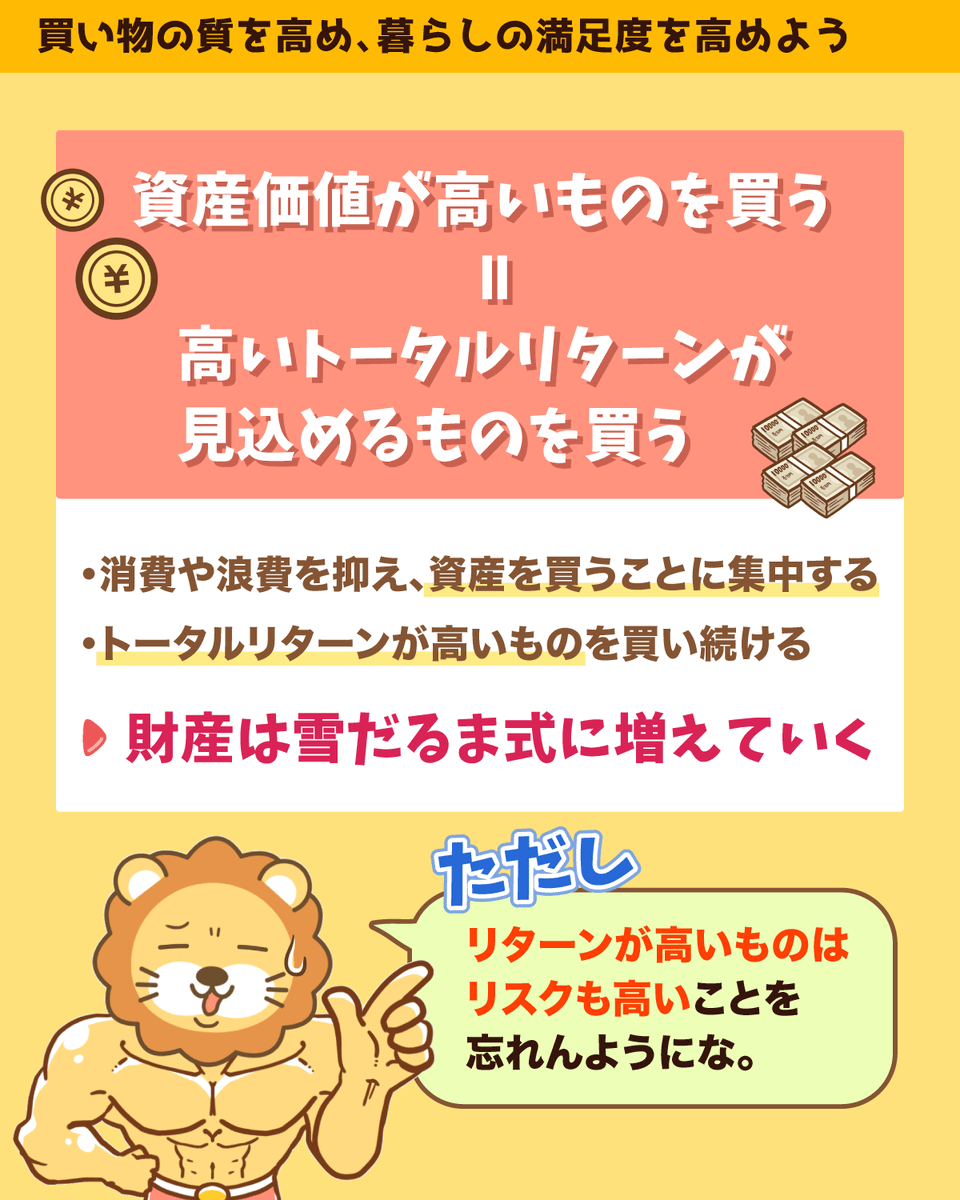

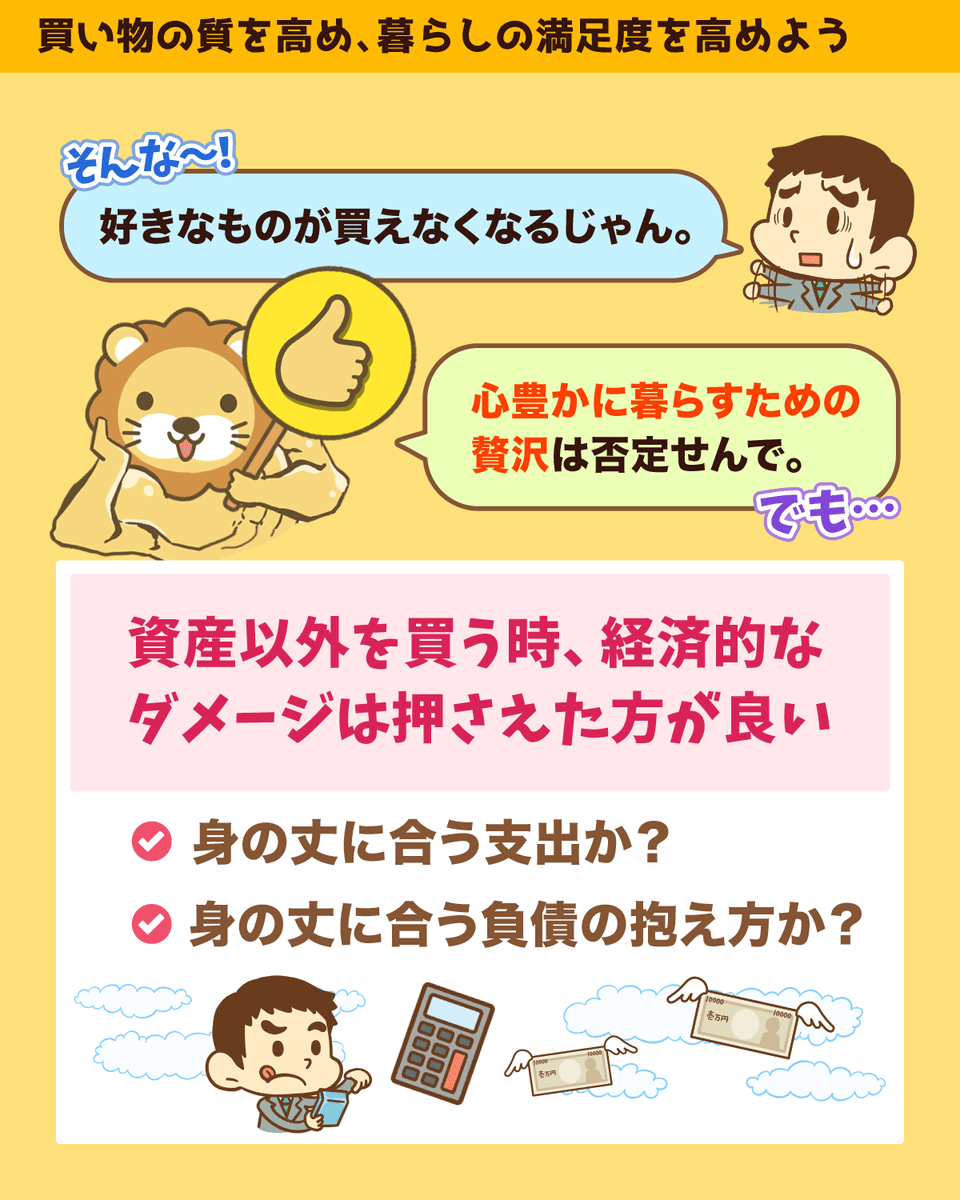

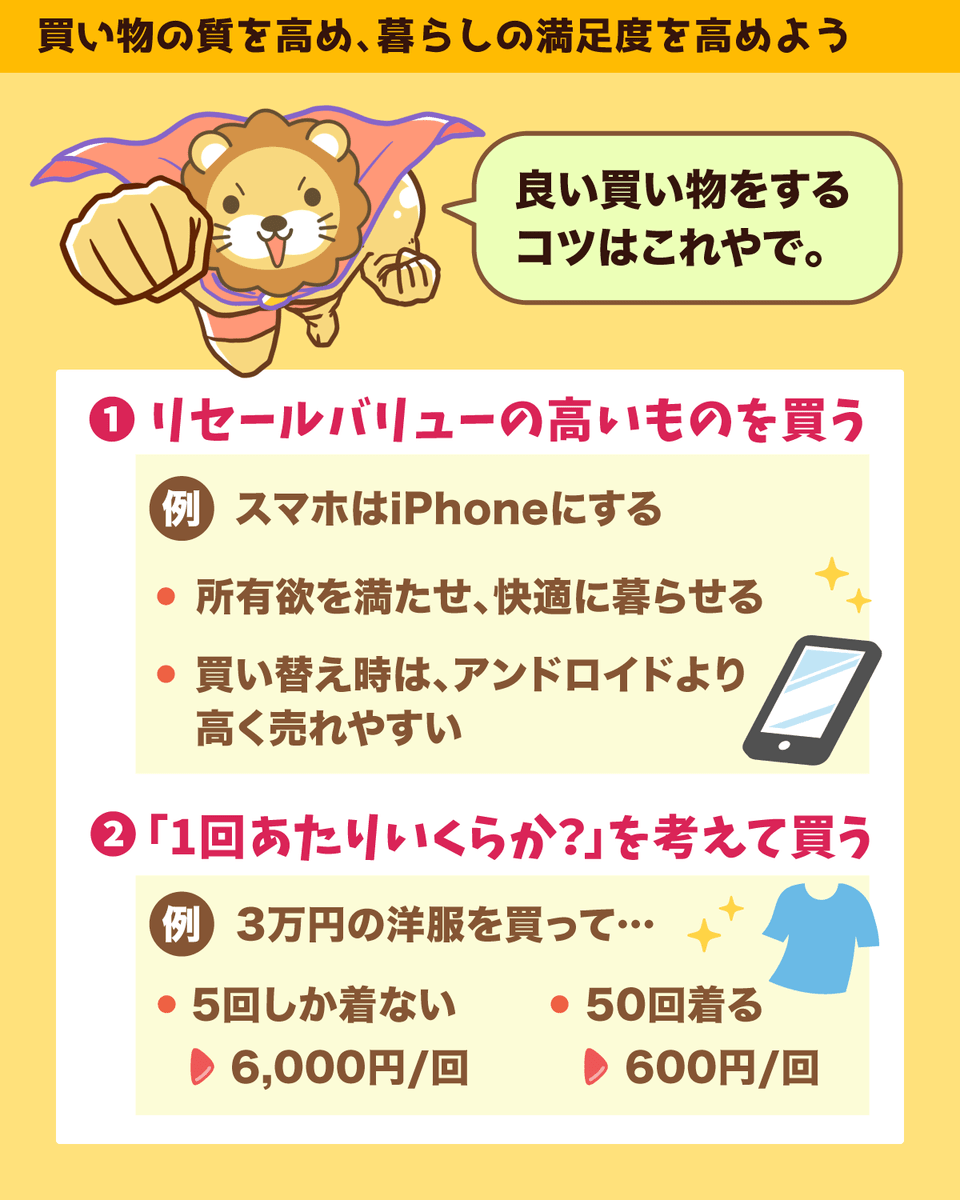

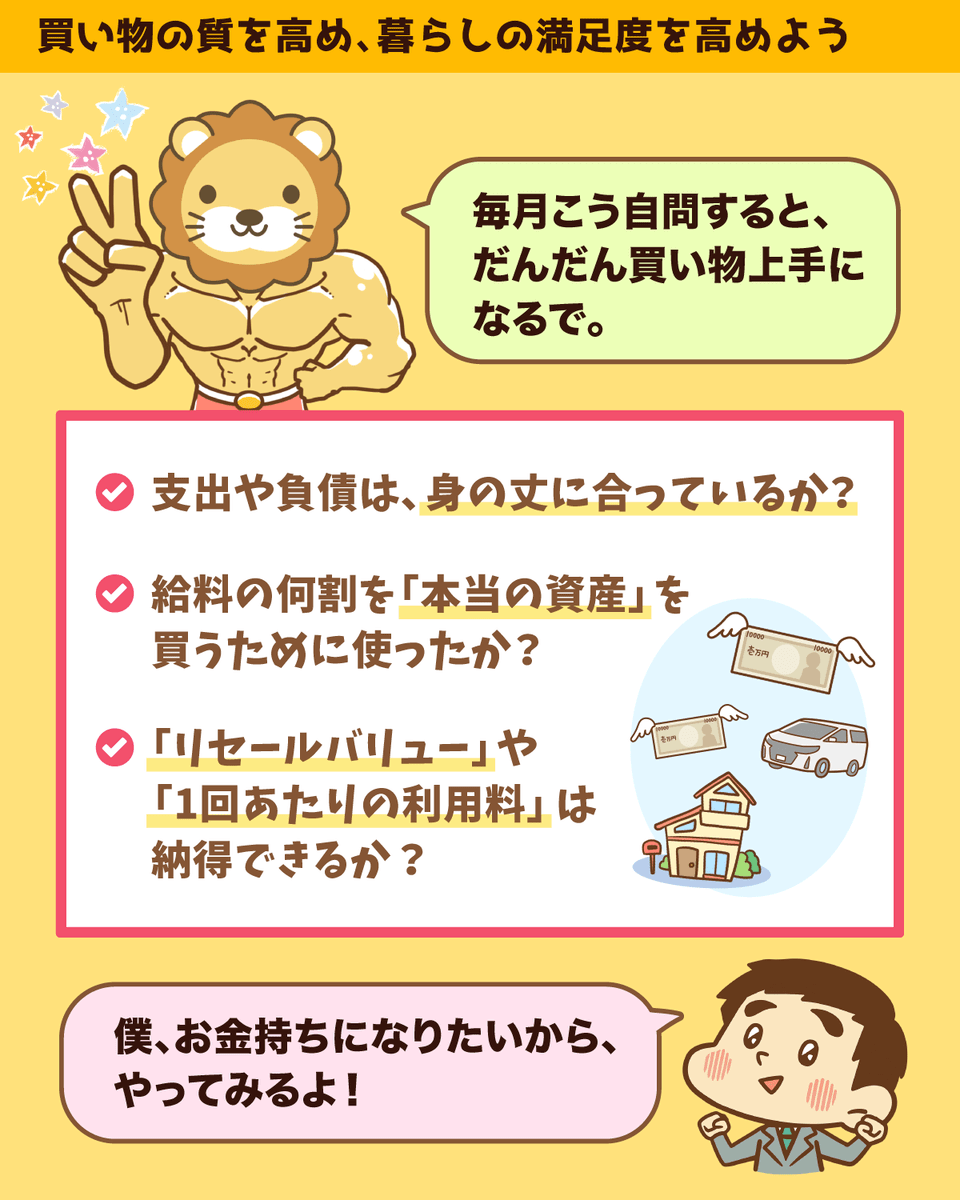

資産価値の高いものを買おう

「買い物上手になる方法」について解説したで~

結論、資産価値の高いものを買うと、満足度高く暮らせるで^^

✅資産価値の高いものって?

✅買い物の質を上げるには?

こういう疑問がある人は、ぜひ今回の内容を押さえてな〜

関連動画

→ 【本当の資産って何?】資産価値の高い買い物をすれば、お金持ちにどんどん近づく

他の図解まとめはこちら

リベ大公式ブログ(当ブログ)で掲載しているオリジナル図解は、下記のご利用規約の範囲内であれば、無料利用OKです。 ご利用の際、事前連絡やクレジット表記は不要ですが、下記のルールをご確認ください。 【利用についてよくある質問】 禁止事項のまとめ *禁止事項に該当するかどうか判断に迷う場合、必ず お問い合わせフォーム から連絡してください。 リベ大の図解を無料で利用OKにしているのは、なるべく多くの方に《自身の人生を豊かにする知識を得ること》に関心を持っていただきたいと考えているためです。 リベ大は、図解を提供することで、みなさんが有用な知識を得ること・広めることの一助になることを願っています。 図解の利用について(ご利用規約)

(なお、Twitter・Instagramにしか掲載がない図解に関しては「利用不可」となっていますのでご了承ください。)

(厚意でリベ大を紹介してくれるのは大変嬉しいです!)

ご自身のオリジナルコンテンツの補助的な要素としてご利用いただけます。

(例えば、自分で書いた記事内に、説明の補助として図解を掲載するなどはOK)

例えば、「ご自身で制作したオリジナルのコンテンツがなく、リベ大の図解がコンテンツの情報や価値の大部分を占めるブログなど(いわゆる転載メディア)」については、ご利用をお断りしています。

図解の一部を加工したり、内容を改変して使うのは禁止です。

ご利用の際は、画像の内容は変更せずにそのままご利用ください。(リベ大の意図しない形で情報が伝わることを避けるため)

有料コンテンツの一部または全部に使うのはNGです。

また、有料商品・有料サービスへの販促に使用するのも禁止です。

(情報商材や有料セミナーの広告や教材に利用された事例があるため)

*情報商材や有料セミナーのコンテンツの一部またはそれらの販促に使用した場合は、画像一点につき100万円を請求させていただきます。

*商用利用に適用されるか判断に迷う場合は、お問い合わせフォーム から連絡してください。

たびたび「学生や患者さんに知識を広める目的で印刷して配布したり、掲示をしたい」などのご要望をいただくことがございます。

規約により再配布は禁止としておりますが、公教育(公的な制度に則った教育)や医療の知識の共有を目的とした配布はOKです! 公教育機関・医療機関の方はぜひご活用ください。

*ただし公教育機関ではない、有料セミナーや営利目的のスクール、私塾などでの利用は禁止です。

有料コンテンツの一部または全部に使うのはNGです。

また、有料商品・有料サービスへの販促に使用するのも禁止です。

図解画像は、公式ブログからダウンロードしたデータのみを利用可能としており、例えば、「ご自由にお使いください」等と言って、自身のブログなどで図解データを再配布するのは禁止です。

著作権は放棄していません。転売・再配布は禁止です。

*禁止事項に該当して、コンテンツを利用した場合は、画像一点につき100万円を請求させていただきます。

上記のご利用ルールを確認し、無料提供の意図をご理解いただいた上で、どうか良識にもとづいてご利用くださいませ。