リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

今回の「お金の講義」ではその中から、時事ネタやトレンドではないものの、普遍的にずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【貯金が増える】学長がお届け!「お金の講義」2025年3月総集編

このブログの内容は、以下の動画でも解説しています!

【2025年 ③】お金の講義

講義1:借金して投資 ダメな理由

「車のローンは低金利と聞きました。全額ローンで購入して、手元のお金は投資した方が得な気がするのですがどう思いますか?」

「住宅ローンは低金利でお得だと聞きました。全額ローンで購入して、手元のお金は投資した方が良いですよね?」

上記は、「手元の現金は温存して、借金してモノを買いたいんだけど、どう思う?」という質問です。

結論「99%の人はやめた方が良い」というのがリベ大の回答です。

借金をしたがる人の頭の中は、大げさに言うと次のようになっています。

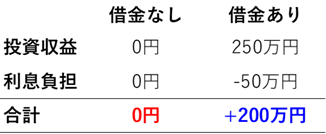

- 今、手元に5,000万円ある。

- これで5,000万円の住宅を買うと借金はゼロだけど、手元の現金もゼロになる。

- 一方、5,000万円のローンを組むと、手元の現金はすべて残る。

- ローン金利が年1%と仮定すると、年間50万円の利息負担が発生する(5,000万円 × 1%)

- でも、手元に残った5,000万円をインデックス投資(年利5%)で運用したら、年間250万円の投資収益が生まれる!(5,000万円 × 5%)

- 250万円の投資収益 - 50万円の利息負担 = 200万円

- 「借金した方が年間200万円もお得!よし借金しよう!!」

ここからは、落とし穴について順番に見ていきましょう。

- ケガや病気で働けなくなる

- 賞与カットやリストラで収入が減る

このような事態も考えられます。

人によっては、「返済がキツくなったら、株を売れば大丈夫」と考えるかもしれません。

しかし、その時に株価が暴落していれば、安値で株を手放して、ごっそり資産が減ることになります。

金利が上がると、支払う利息も当然増えます。

固定金利であればともかく、変動金利であれば忘れてはいけないリスクです。

年利5%を見込んでいた投資が、今後数年に渡りリターン0でも大丈夫でしょうか?

そうなると、「借金の金利を払う + 投資でお金を減らす」というダブルパンチを食らうことになります。

お金に困るとIQが下がるという研究結果があります。

借金は、人の思考を縛る鎖のようなものです。

借金が気がかりで、資産形成上の大事な判断を誤るようになるかもしれません。

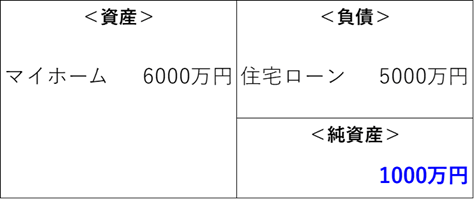

6,000万円の価値がある家を5,000万円で買えると、次のように良い借金になる可能性が高いです。

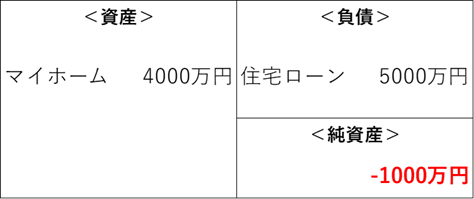

一方で、4,000万円の価値しかない家を5,000万円で買ってしまうと、次のように純資産がマイナスになります。

このあたりは、簿記の勉強をしておくと簡単に理解できます。

冒頭の"借金をしたがる人の頭の中"でお伝えしたように、年間の収支はプラス200万円のように見えます。

人間は「自分で稼いで貯めたお金」は大事に使う一方で、「借りたお金」は雑に使う傾向があります。

借金でゴミを買い、純資産をマイナスにしている人は少なくありません。

今回は、「手元に5,000万円ある人」という前提の話でした。

しかし、「そんなにお金を持っていない!」と考えた人もいるでしょう。

そもそも、「借金の金利」と「資産運用の利回り」の差を、イールドギャップ(金利差)と呼びます。

先ほどの例で言うと、

- 借金の金利:1%

- 資産運用の利回り:5%

- イールドギャップ:4%(5% - 1%)

今回は5,000万円規模の話だったので、借金と資産運用の金利差を利用して、5,000万円 × 4% = 200万円というメリットが生まれることになりました。

しかしこれが数百万円規模(例えば300万円)の場合はどうでしょうか?

毎年のメリットは、300万円 × 4% = 12万円と、小さくなります。

もちろん上記の12万円も、ここまで説明したような「たくさんの落とし穴」を回避して取ったリスクが報われた場合の利益です。

「時間をかけてあれこれ考え、ローンを組む手続きもして…」と想像すると、割に合わないと感じる人も少なくないでしょう。

確かに世の中には「良い借金」もあります。

しかし良い借金ができるのは、金融リテラシーが高く、資産も多い上級者だけです。

イメージとしては、上位1%レベルの人です。

厳しい言い方にはなりますが、「私は借金をした方がお得ですか?」と聞くレベルの人は、まだ良い借金をするのは難しいと考えてください。

資産5,000万円超の小金持ち山に登るために、借金は活用しなくても大丈夫です。

借金戦略をアレコレと考えるより、「貯める力アップ(家計管理)」「稼ぐ力アップ」に集中した方が資産は増えます。

講義2:自信を得る3つの方法

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:自信を得る方法

自信はすべての基礎です。

自信がないのにお金持ちになるのは、かなり難しいことです。

そこで皆さんも、仕事にせよ投資にせよ、「自分は最後は必ずうまくいく。お金持ちになれる」という自信を持って過ごすようにしてください。

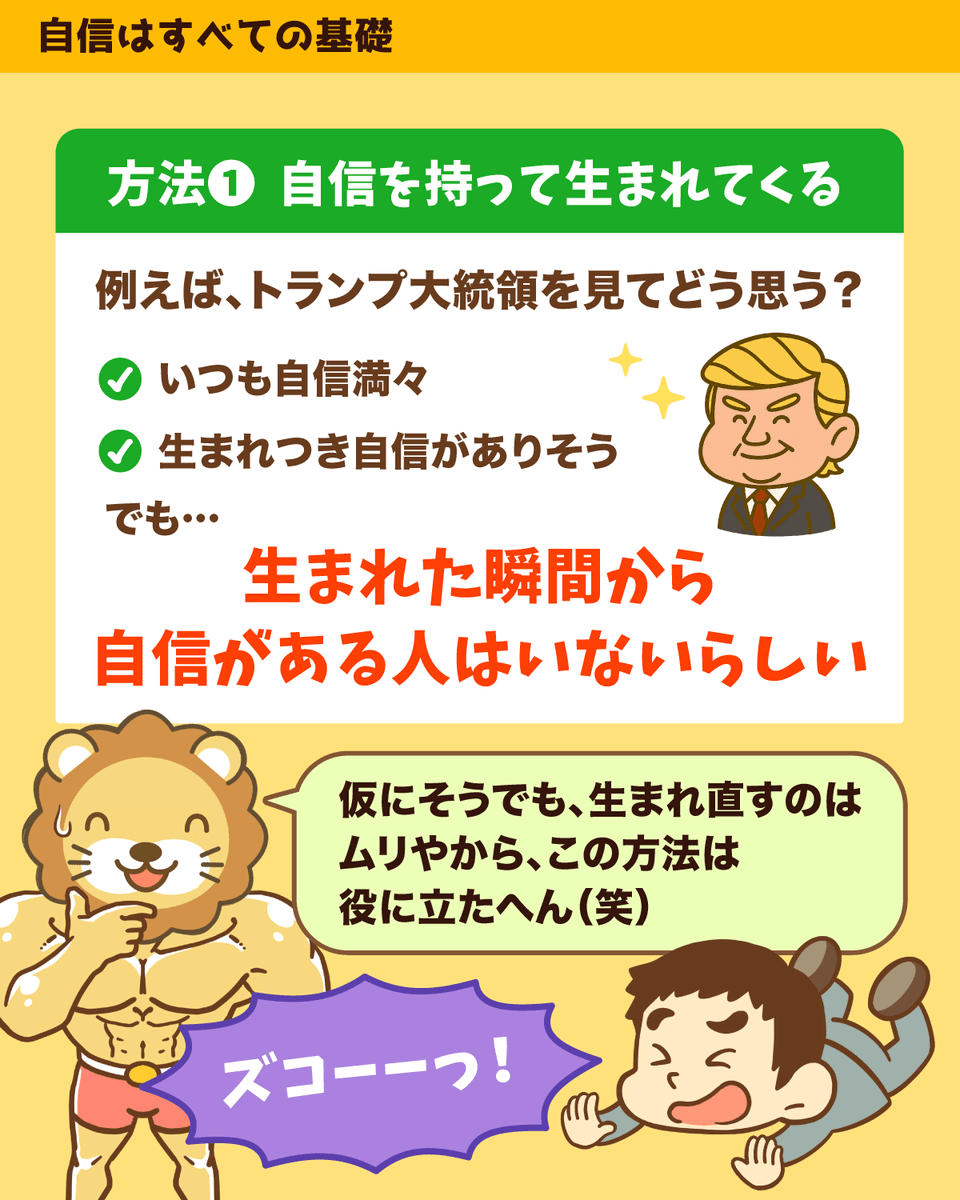

世の中を見渡すと、

「この人、生まれた時から自信満々だったんじゃないか?」

「遺伝子的に、100%陽キャなんじゃないか?」

という人を目にすることもあるでしょう。

ドナルド・トランプ氏、イーロン・マスク氏、孫正義氏など…、皆さんにもパっと思い浮かぶ人がいるのではないでしょうか。

しかし、いきなり否定しますが、今どれほど自信満々に見える人でも、生まれながらにして自信満々だった人はいないようです。

とはいえ地球には約80億人もの人間がいるので、隅々まで探せばこのような人もいるかもしれません。

そこで自信を得る方法の「選択肢」としては一応残しておきますが、ありえない確率の方がはるかに高く、仮にそうだったとしても生まれ直せないという点で、まったく役に立たない方法です。

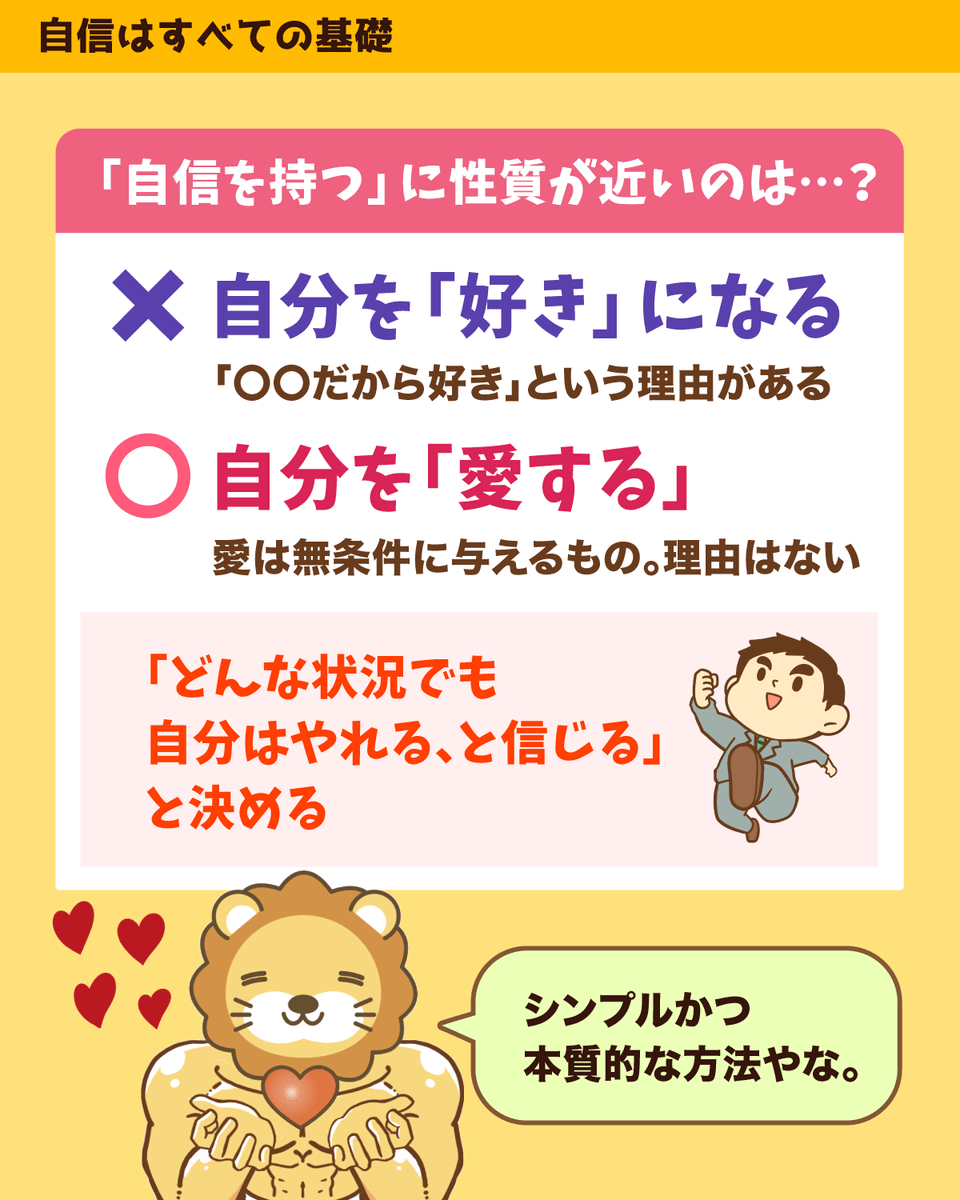

そもそも自信とは、自分の価値・能力を信じ、自分を信頼する心のことです。

超重要なポイントは、「根拠はいらない」という点です。

少し話はそれますが、「愛」と「好き」の違いを意識したことはあるでしょうか?

よく言われるのは、「愛:無条件」「好き:理由がある」という違いです。

カッコ良いから好き、可愛いから好き、お金持ちだから好き、優しいから好き、頼りになるから好き…など、好きには全部「理由」「根拠」があります。

要は、自分に何かしらのメリットがあり、相手のことが好きというワケです。

例えばキリスト教における神の愛は、神が人間に対して無差別・無条件に与えるものです。

- 頭が良い動物だから

- 見た目が良いから

など、理由があることで人間を愛しているのではありません。

また神様としては、人間を愛することで何かの利益・メリットを得られるワケでもないのです。

自信を持つということは、

自分を好きになる(〇〇だから自分が好き)

自分を愛する(無条件で自分を受け入れる)

というように、"愛する"に性質が近いのです。

自分がどのような状態・状況でも、「自分はやれる」と信じることが大事です。

ここまでの自信を得る方法は、学びの弱い「根性論」「精神論」に聞こえた人もいるかもしれません。

最後の1つは、もう少し「現実的な」寄り添った提案です。

- 今までやってこなかったことを試す

- 失敗する

- そして、できるようになる

このように、「小さな成功」を積み重ねましょうというワケです。

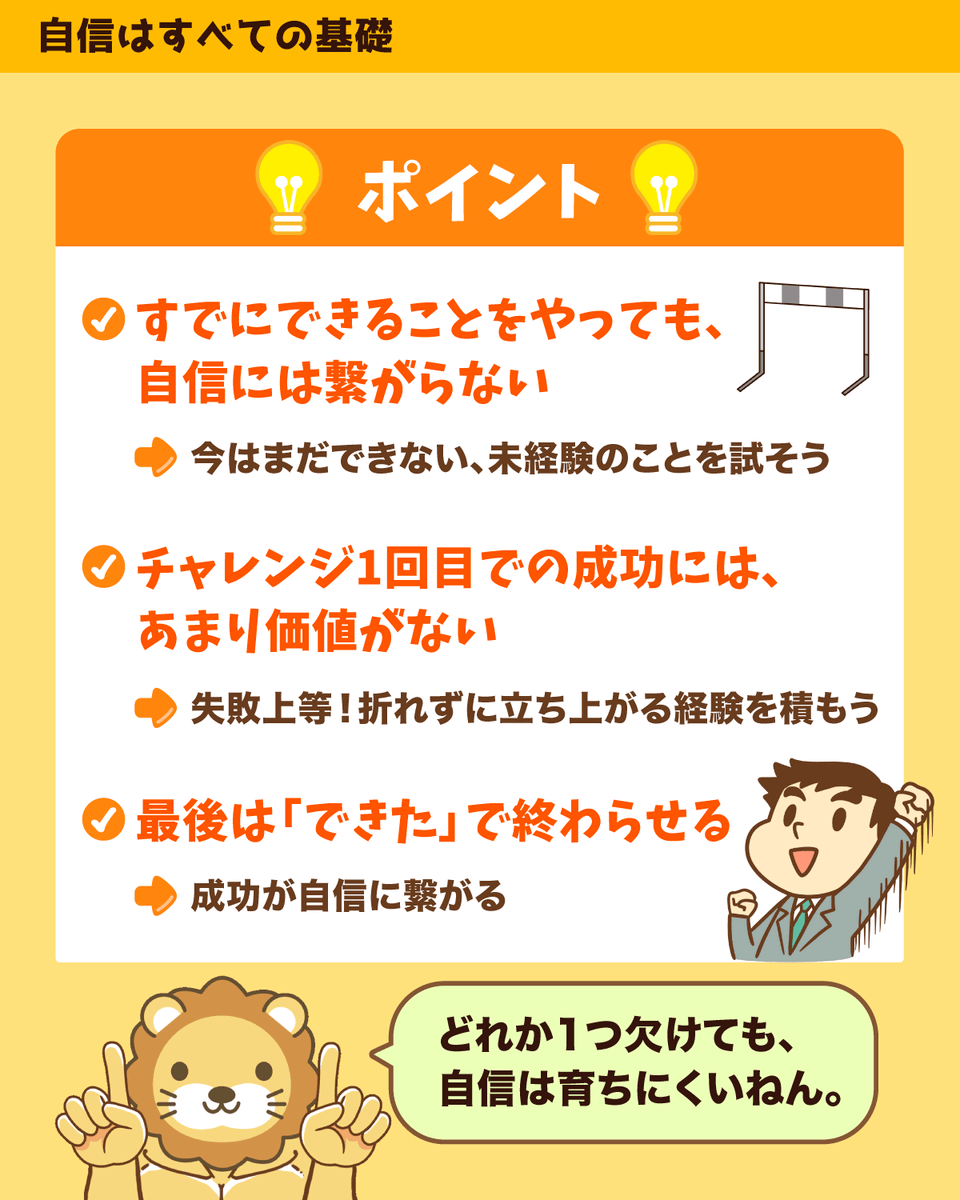

- すでにできることをやっても、自信にはつながらない

- 今できないこと、やってこなかったことを「試す」必要がある

- チャレンジ1発目で成功するものには、あまり価値がない

- 失敗は大前提。失敗しても折れずに耐える経験が必要

- 最後は、「できた」で終わらせる

上記のどれ1つ欠けても、自信を育てることにはつながりません。

今、家計管理や投資、副業をやっている皆さんは、まさにこのプロセスの中にいます。

そして自信が育ってくると、今やっていること(家計管理、投資、副業など)が、"今以上"にうまく回るようになり、お金が増え続けるサイクルに入るワケです。

自分に自信を持つと決め、その上で「挑戦 → 失敗 → 学習 → 小さな成功を繰り返す」という二刀流で、自信を育てていきましょう。

今回の自信の話は、特に「稼ぐ力」を高める上で非常に重要な要素です。

自信のない経営者・フリーランスは、本当に儲かりません。

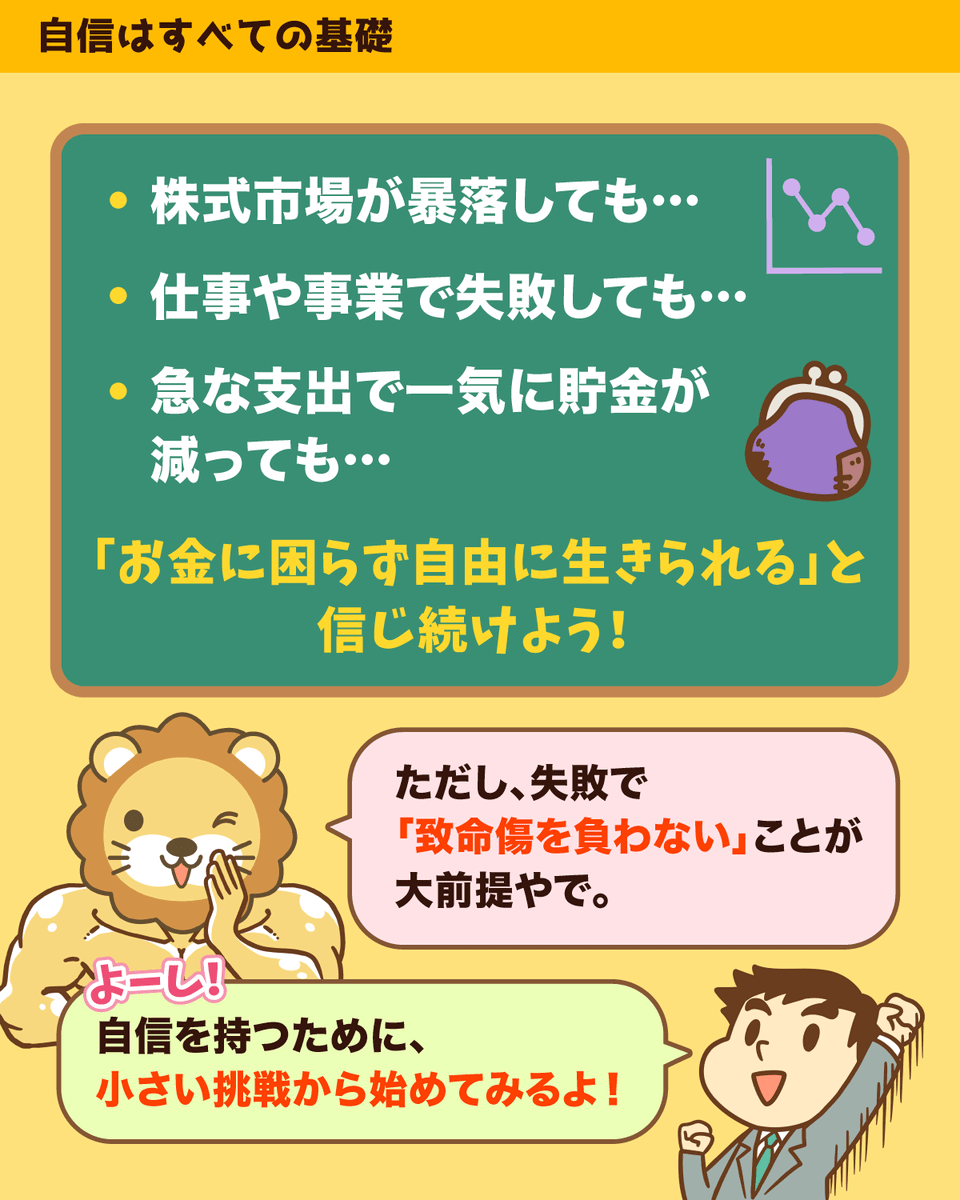

最後に、

- 急な支出で一気に貯金が減ったとしても

- 株式市場が暴落したとしても

- 仕事や事業で失敗することがあったとしても

自分はお金に困らず、自由に生きられるようになると信じ続けてください。

講義3:現金 + 株のポートフォリオどう崩す?

「現金 + 株式インデックスのポートフォリオ、どう取り崩せば良いですか?」

「私は株式と現金半々なんですが、4%ルールは適用できますか?」

同じようなことで悩んでいる人、結構いるのではないでしょうか。

洗練されたインデックス投資家は、口を揃えて次のように答えます。

「必要な時に、必要な額だけ取り崩せば良い」例えば65歳で退職して年金生活に入ったと仮定すると、以下のようなイメージになります。

- もらえる年金は月15万円

- 今月は20万円使いたい

- 5万円足りないから、インデックスファンドを5万円分売る

「必要な額だけ取り崩すと言っても、生きてる間にお金がなくなったらどうするの?」という疑問を持ったかもしれません。

そして人間は、都度考えて判断することにストレスを感じる生き物です。

4%ルールというのは、「あなたの資産、毎年4%は取り崩しても大丈夫です。大抵の場合お金がなくなることはありません」という方法です。

4%ルールには、次の2つの種類があります。

- 引退時の資産残高 × 4%を、定額で取り崩し続ける

- 毎年の資産残高 × 4%を、定率で取り崩し続ける

4%ルールのベースとなったトリニティスタディは、「米国債券 + 米国株」をベースにした研究で、「日本円 + S&P500」「日本円 + オルカン」をベースにした研究ではありません。

参考にはなりますが、そのまま当てはまらない点には注意してください。

4%定率取り崩しを採用する前提で、本題に入る前にもう1つ重要なことをお伝えします。

同じ「現金」でも、

- 生活防衛資金の現金(生活のための現金)

- 投資用資金の現金(資産運用のための現金)

上記は、まったくの別物です。

生活防衛資金は、生活のためのお金になります。

クレジットカードの引き落としのために銀行に置いてあるお金や、ケガや病気、リストラなどで収入が減った時に生活を維持するためのお金です。

一方で投資用資金は、「余剰資金」です。

- 生活費としては、しばらく使う予定がない(少なくとも10年15年といった長期間使う予定がない)

- 投資リスクを下げるために、今は現金として持っておきたいお金

さて、ここまでの内容を踏まえて本題「4%の取り崩し方法」に入りましょう。

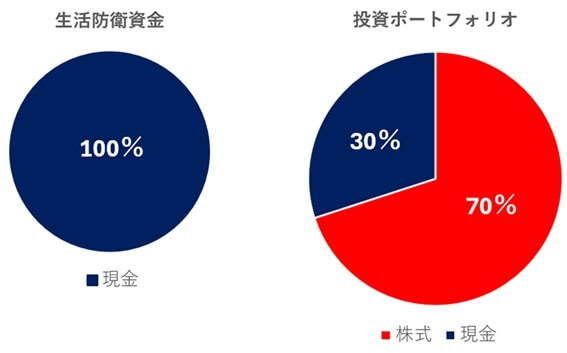

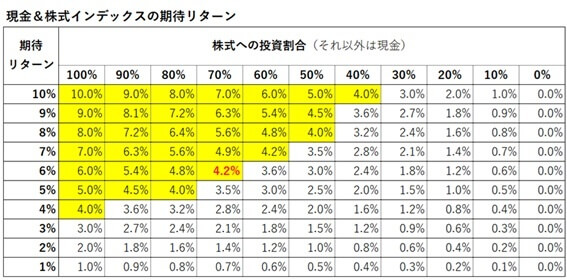

まずは以下のグラフをご覧ください。

生活防衛資金をしっかり確保しつつ、株70%:現金30%の投資ポートフォリオを組んでいる人の状況をグラフにしました。

この時、投資ポートフォリオの方は、機械的に年4.0%分取り崩しても大丈夫です。

必要なタイミングではなくても、必要以上の額になっても取り崩しOKです。

以下の表をご覧ください。

株式の期待リターンを年利6.0%と仮定します。

現金の期待リターンはゼロ(現金はお金を生まない)なので、上記ポートフォリオの期待リターンは、加重平均で4.2%になります。

長期的に見て年4.2%で増えるポートフォリオであれば、長期的に見て年4.0%取り崩して大丈夫というワケです。

この取り崩し方は、長期的に見て、

- お金がいきなりなくなることはない

- お金が増える可能性もある

- いつ死ぬか分からない中でそれなりにお金も使える

というように、無難な方法と言えるのではないでしょうか。

結論、ポートフォリオの期待リターンが4.0%以上あるのであれば、年1回、定率で4.0%取り崩しても問題ない(長期的にはお金が減らない)という話です。

縦軸が、株式インデックスファンドの期待リターンです。

- 楽観的な人:8%~10%

- 一般的な人:5%~7%

- 保守的な人:3%~4%

というイメージではないでしょうか。

そして上図の横軸は株式への投資割合です。

黄色マーカーで塗ってある部分が、「期待リターンが4.0%以上あるポートフォリオ」になっています。

ちなみに取り崩す際は、「株式:現金」の割合が、自分の考える理想の割合からかけ離れていなければOKです。

株式だけを取り崩す場合や、現金だけを取り崩す場合、両方とも取り崩す場合など、ケースバイケースで行ってください。

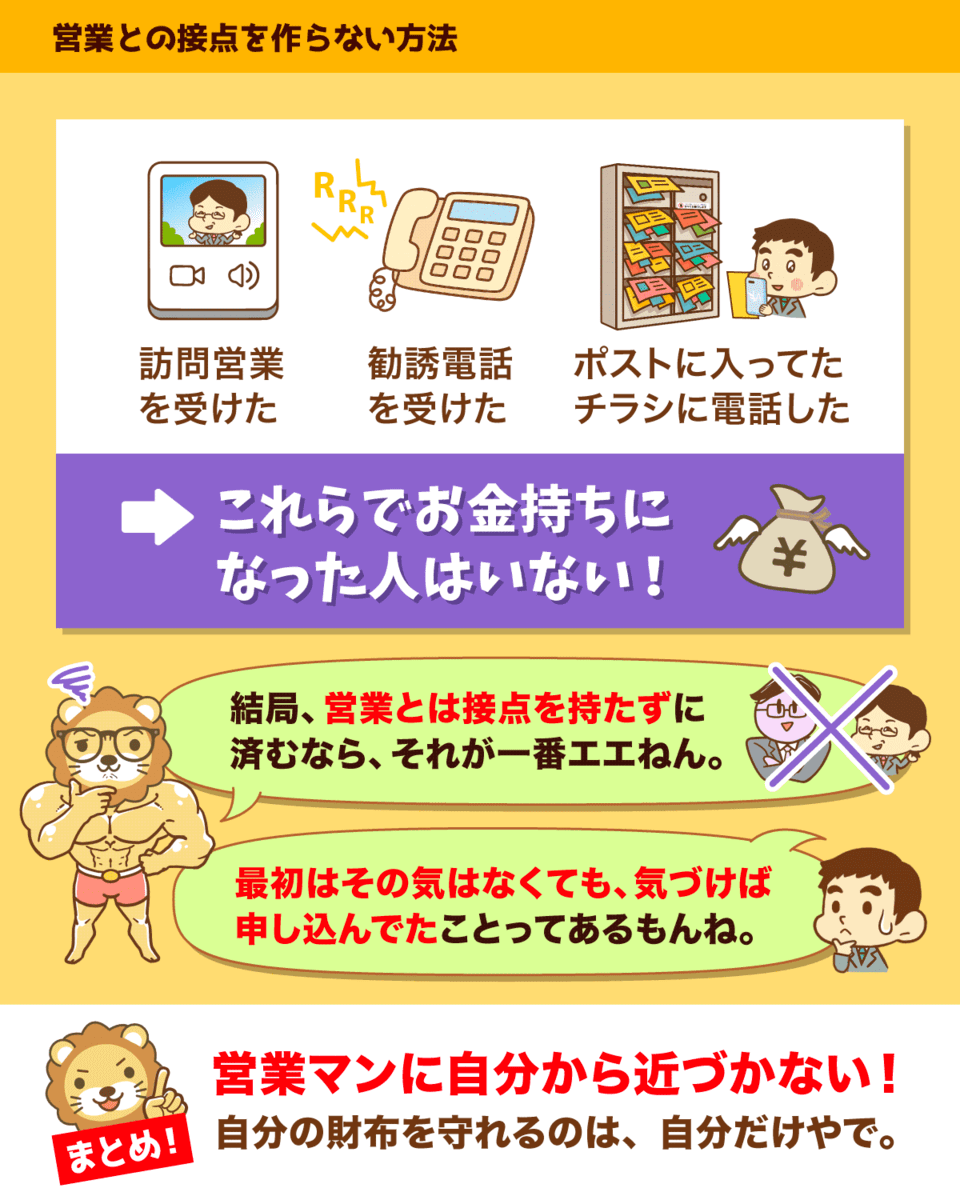

講義4:営業マンと接点を持つな!

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:困った勧誘 避け方5選

皆さん、ワケの分からない営業の相手をしすぎです。

- 訪問営業(リフォーム業者、貴金属の買い取り業者)

- チラシ(パソコン有償譲渡会、投資)

- 電話(電力乗り換え、新築ワンルーム投資)

お金を「守る力」のある人は、上記のような営業は1つも相手にしていません。

以前リベ大でも、「要らない営業、断る方法」というテーマの動画を公開しています。

関連動画

→ 【Noは大事!】大切なお金を守るために、不要な営業の「断り方」3選

そもそもなぜ営業を「断る」ためのノウハウが必要なのかというと、それは「会ってしまうから」です。

営業マンと接点を持たなければ、そもそも不要な営業を断る努力すら必要はありません。

というワケで今回のテーマは、営業マンに会う"前"に、そもそも接点を持たないようにする方法をお伝えします。

要らない営業、接点を持たないようにする方法5選

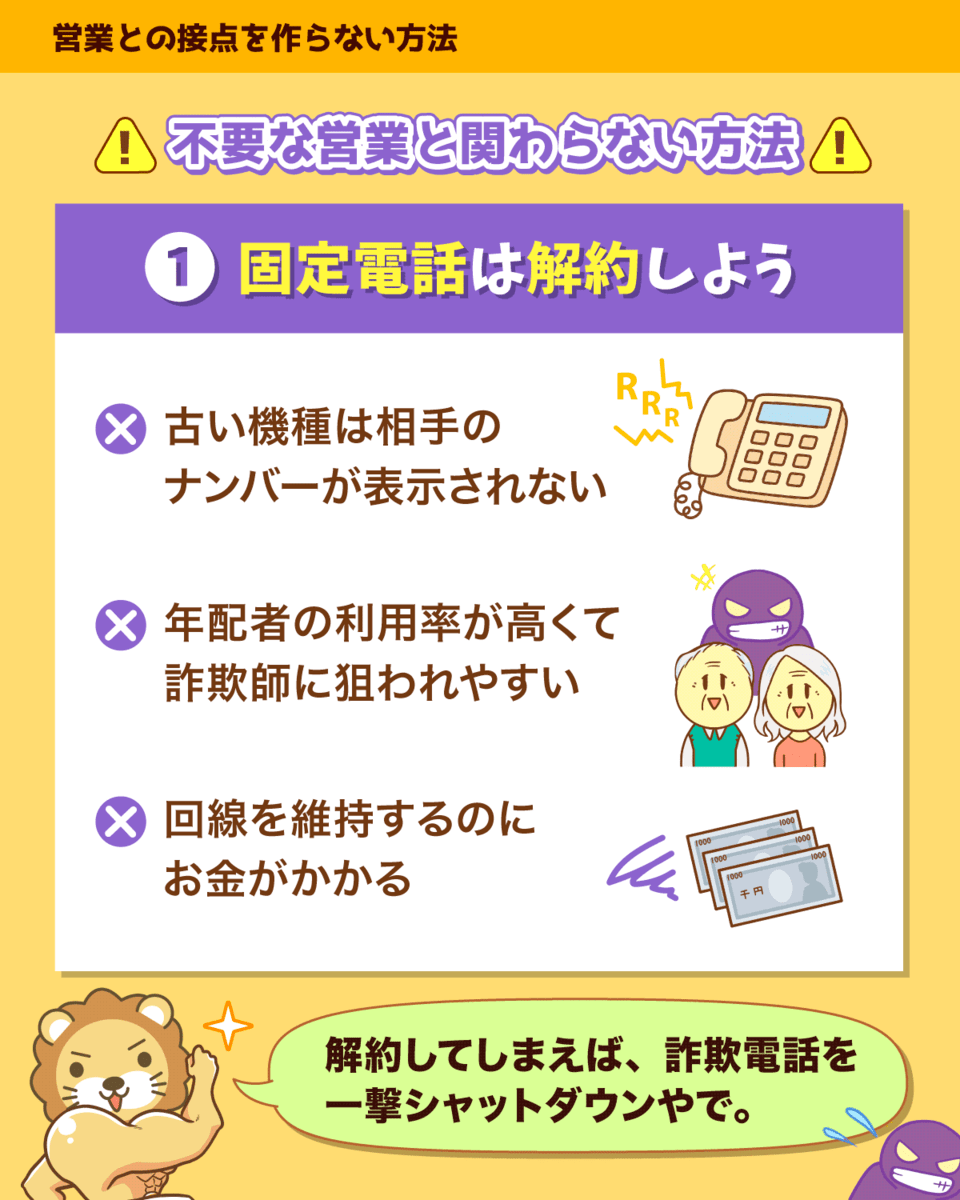

- 古い機種は、かけてきた相手のナンバーが表示されない

- 固定電話を使っているのは上の世代が多く、詐欺師に狙われやすい

- 回線を維持するお金もかかる

など、デメリットがたくさんあります。

「固定電話でなければダメ!」という理由も特にないでしょう。

解約してしまえば、詐欺電話を一撃シャットアウトできます。

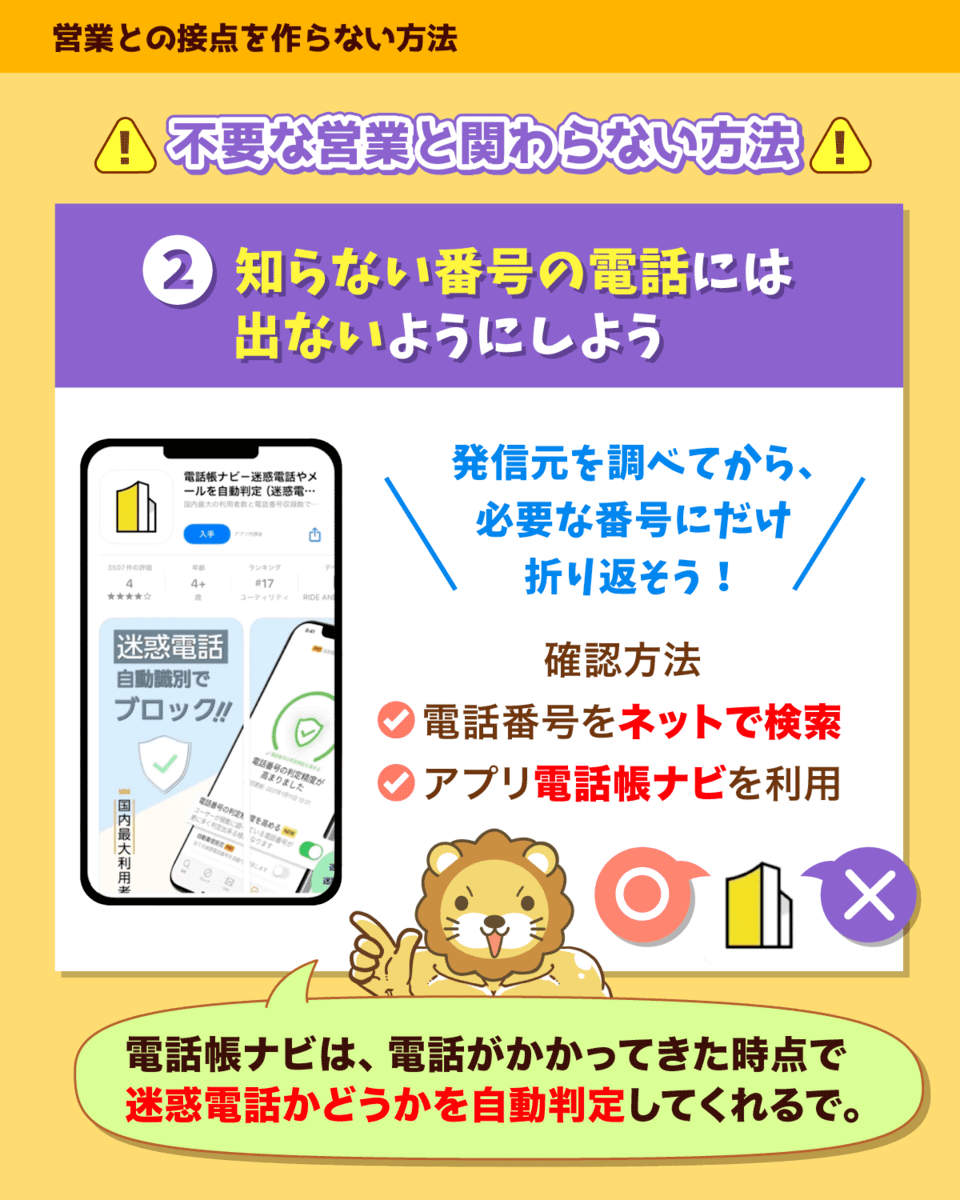

スマホの場合、電話がかかってきた時に相手の番号が表示されます。

ところが詐欺に遭う人は、なぜか電話に出てしまいます。

今の時代、その電話番号をネットで検索すると、相手の正体を調べられます。

「電力の切り替え営業」や「怪しい投資話の勧誘」など、出る必要のない電話ということが分かるワケです。

さらにあらかじめ「電話帳ナビ」というアプリを入れておけば、この検索の手間さえ不要になります。

いずれにせよ、電話に出たりかけ直したりするのは、必ず発信元を確認した後にしましょう。

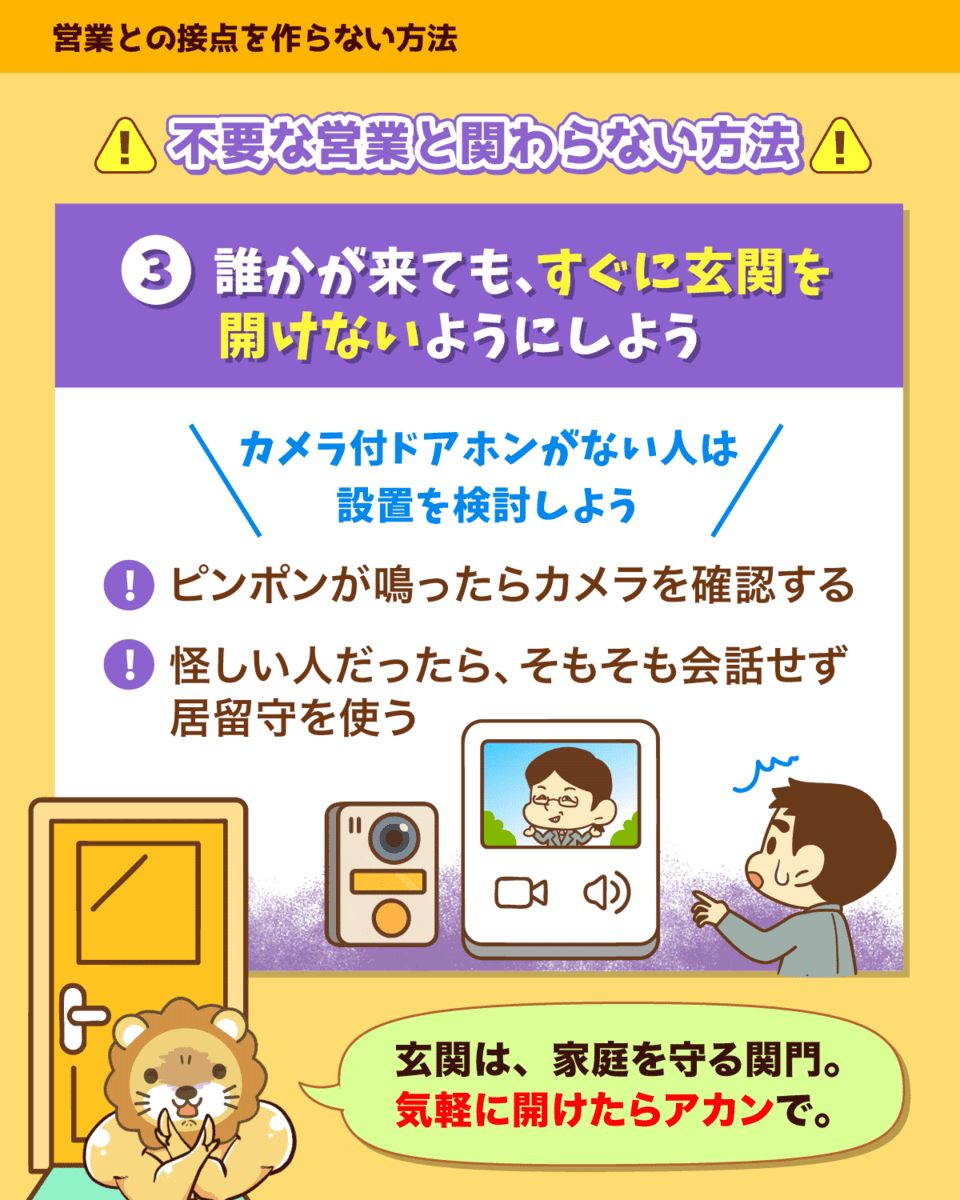

知らない人がピンポンしてきた時、詐欺に遭う人は玄関を開けて出てしまいます。

対策方法は、

- 「カメラ付ドアホン」がない人は、設置を検討する

- ピンポンが鳴ったらカメラを確認する

- 怪しい人なら、そもそも会話せず居留守を使う

これでOKです。

玄関は家庭を守る関門なので、気軽に開けてはいけません。

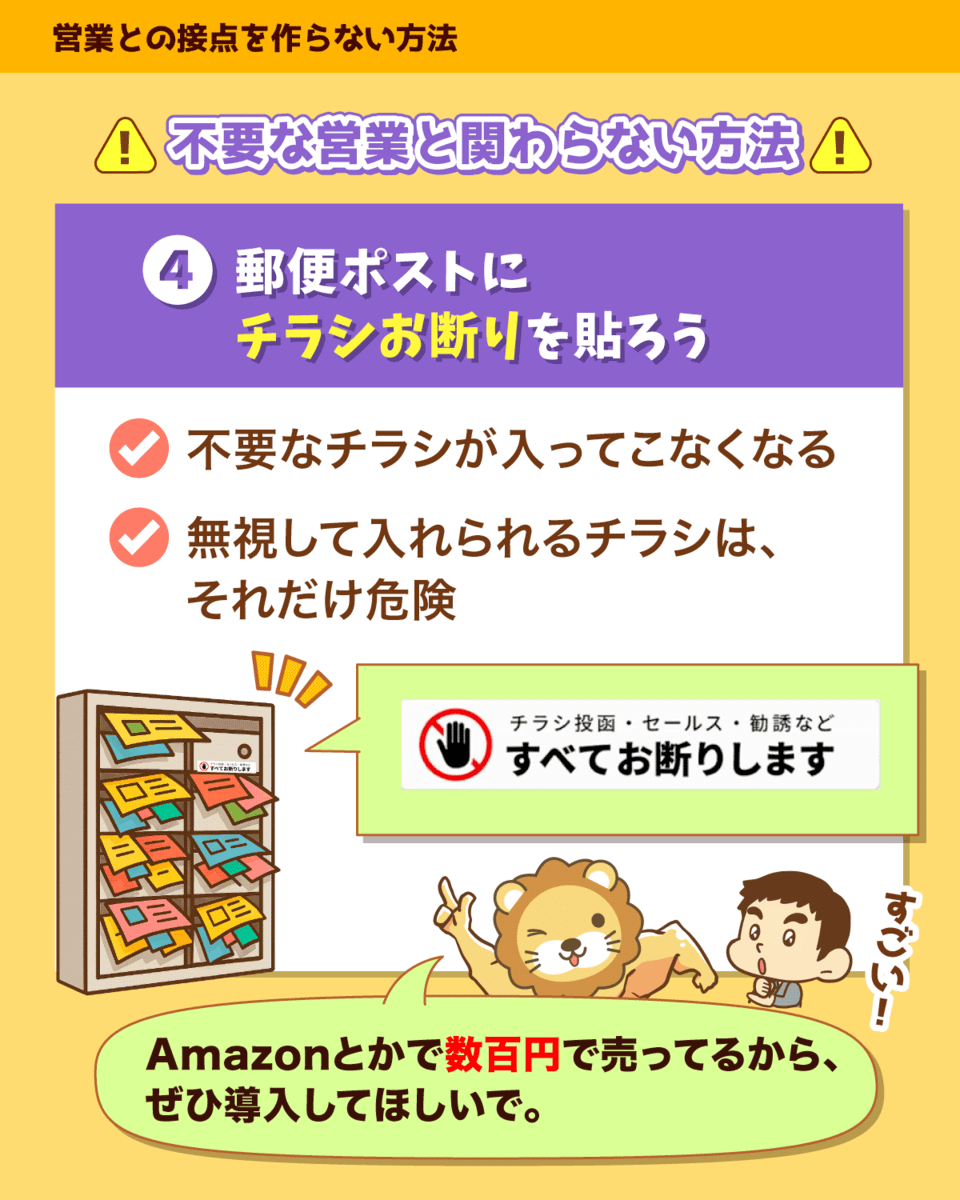

これを貼るだけで、不要なチラシの90%はカットできます。

不要なチラシをカットできるだけではなく、このような文言を無視するチラシは、それだけで危ないという判断もできます。

開けているからこそ、不必要な営業がやって来ます。

とはいえ、「DM欄閉じちゃうと、大切な話も来なくなっちゃいませんか?」という心配があるかもしれません。

厳しい言い方にはなりますが、事業用アカウントならともかく、個人のDM欄に「本当に大切な話」は来ません。

今回紹介した対策をバッチリしていれば、「要らない話」に惑わされることもなくなります。

皆さんがなりたい「お金持ち」「富裕層」の人は、不必要な話・人を相手にしないからこそお金持ちになれたワケです。

余計なことに時間、手間、頭のリソースを使わないようにしましょう。

時々、保険の営業マンを相手に、「どんなテクニックで勧誘するか見てやろう」というように、話を聞きに行く人がいます。

話だけを聞きに行ったつもりが、「要らないと思ってましたけど、話を聞いたら少し試しても良い気がしてきました。どう思いますか?」のようになるのがオチです。

相手は営業のプロなので、100人と話をした場合、5人や10人は「その気にさせる」力のある人たちです。

世の中には、

- 訪問営業を受けたからお金持ちになった

- 勧誘電話を受けたからお金持ちになった

- ポストに入っていたチラシに電話してお金持ちになった

という人は、1人もいないはずです。

講義5:相続税対策に「保険」は必要?

今は、10人に1人が相続税を納める時代です。

2022年に亡くなった人の数は約160万人で、そのうち約15万人に相続税が課税されました。

つまり相続税は、比較的身近な税金ということです。

保険の営業マンは、次のようなことを言います。

「生命保険金には非課税枠があります。相続税の節税になりますよ」

「相続税の納税資金を準備しておかないと、自宅を売るハメになりますよ。保険で納税資金を準備しておきましょう」

これを聞いて、「お?ちょっと話を聞いてみようかな」と思った人は要注意です。

相続税対策に本当に保険が必要なのか、一緒に考えてみましょう。

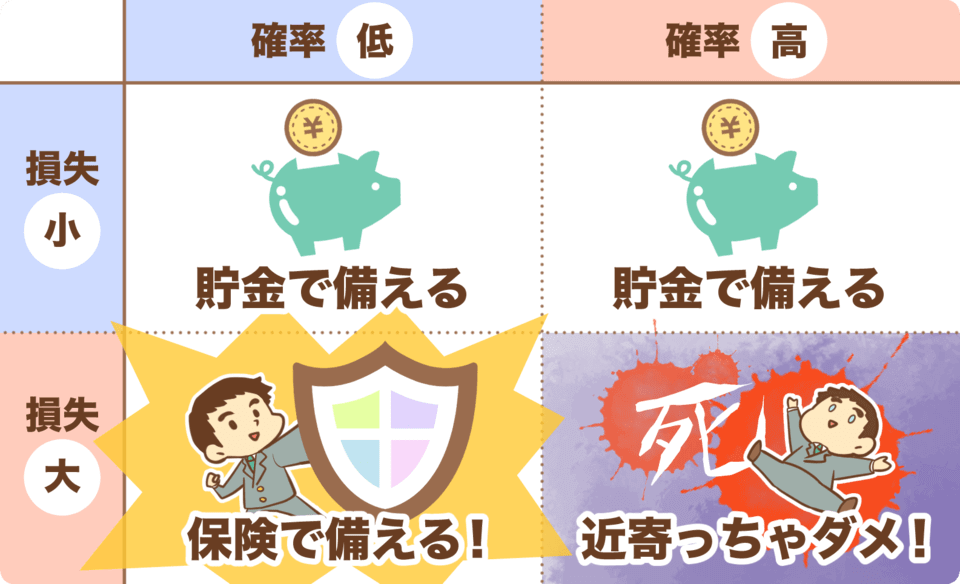

そもそも保険は、起きる確率はものすごく低いものの(確率低)、それが起きてしまったら人生台無しになる(損失大)イベントに備えるためのものです。(下図参照)

- 妻子を残して、若くして亡くなってしまう

- 交通事故を起こして、被害者に大損害を与えてしまう

- 火事を起こして、自宅を燃やしてしまう

一方でダメージが小さいものに関しては、保険で備える必要はまったくありません。

例えば、転んでひざを擦りむいた時のために保険に入るようなイメージです。

相続をこの大原則に当てはめて考えると、

- 「納税資金を確保できない」事態が

- 「人生が台無し」になるレベルの大ダメージになる

という状態であれば、保険の活用を考えても良いワケです。

上記に該当する人は、掛け捨て保険を検討する余地があるでしょう。

なお「保険は保険、貯蓄は貯蓄」の考え方から、掛け捨て保険でOKです。(貯蓄型保険は不要)

- 相続財産の大半が「不動産」

- 現金・預金がかなり少ない

- その不動産は評価額が高い(一等地にあるなど)

- 自分や家族が実際に住んでいた

上記に該当する場合、遺族は、「家を売らないと相続税を払えない!この家に住み続けられない!」という状態になる可能性があります。

これは、人によっては「大ダメージ」と言えるでしょう。

※「価値のある不動産であれば、売って相続税を払い、別のところに住み替えても十分な暮らしができる」というツッコミは一旦置いておいてください。

自分が住んでた小規模な宅地や、自分が事業に使っていた土地は、大幅に評価額を減らせます。

例えば、被相続人が亡くなるまで居住していた家の敷地については、要件を満たせば土地の330㎡までの評価額が80%OFFになる特例があります。

80%OFFということは、5億円の土地も相続税の計算上は「1億円分」にしかなりません。

- 夫が亡くなった

- 相続財産は、土地が5億円(建物は築古、評価額ゼロ)、現金が1,000万円

- 遺族は、妻1人・子1人

この時、相続税はいくらになるでしょうか?

5億円の土地は、先ほど紹介した特例により、80%OFFの1億円で計算されます。

すると相続財産は、土地1億円 + 現金1,000万円で、1.1億円です。

出てきた相続税の額は、960万円です。

※さらに配偶者の特例を使えば480万円まで下がります。

配偶者の特例については詳しく説明しませんが、とにかく相続税に関しては色々な特例があります。

「思っていたほど相続税がかからなかった」というケースも多い点は頭に入れておいてください。

この「相続税の納税資金」を準備するために、保険に入る必要は果たしてあるでしょうか?

本当に「人生が台無しになるレベルの大ダメージ」なのか、よく考えてください。

そもそも「相続財産が不動産ばかりで、現金がない」という状況は、

- ライフプランニング(人生設計、家計管理)

- アセットアロケーション(全資産に占める、現金・株式・債券・不動産などのバランス)

の見直しで解決すべき問題と言えるでしょう。

「財産が不動産ばかりで、現金がない」という歪(いびつ)な状態を長い間放置していたために、保険が必要な状況になるワケです。

資産のバランスを見直して十分なキャッシュを貯めつつ、心地良い状態にしておきましょう。

生きている間にライフプランニング・アセットアロケーションを見直せば、納税資金対策はほぼ不要になるでしょう。

掛け捨て保険を検討しても良い人は、

- ライフプランニングの見直しはOK

- アセットアロケーションの見直しはOK

- 相続税の色々な特例の活用もOK

それでもなお、「納税資金を保険で準備しないとどうしようもない!遺族が困る!」という状況の人です。

相続税という制度がある以上、相続税のダメージを受けたくない人ができることは、極論次の3つしかありません。

- 脱税する

- 相続税のない国に国外脱出する

- 多額の生命保険に加入して、できるだけ早く死ぬ

2つ目の国外脱出は、そのようにしたいお金持ちがいることは否定しません。

問題は3つ目です。

生命保険というのは、保険会社 vs 加入者の「お金の取り合い」とも言えます。

- 加入して早く死ぬ → 多額の保険金ゲット:加入者の勝利?

- 加入して長生きする → 多額の保険料ゲット:保険会社の勝利

相続税で財産が削れるのを嫌がり、「自分が早く死んだら、大勝利!」のようなトンチンカンな勝負をする必要があるのか、よく考えましょう。

結局のところ、

- ヘタな保険に入らず、普通に資産運用でお金を増やし、たくさん相続税を納税した方が結果的に遺族に残る資産も多くなっていた

- ヘタな不動産を買わず、たくさん相続税を納税した方が結果的に遺族にとって都合が良かった

といったケースは普通にあります。

「自分が築き上げた財産を減らしたくない」「遺族の生活水準を下げたくない」という気持ちを利用され、業者のカモにならないように気をつけましょう。

制度の趣旨を考えると、相続が発生すると「財産が減る」「遺族の生活水準が下がる」のは当然です。

ちなみに両学長自身も、

- 相続によって財産が減る

- 遺族の生活水準が下がる

というのは、当然のこととして受け入れています。

講義6:社会保障クイズ「2025年問題」

2025年を迎えた今、皆さんはこの問題についてどのくらい知っているでしょうか?

このような感じの人も多いのではないでしょうか。

2025年問題のざっくりしたイメージがつかめるように、後ほどクイズを出題します。

2025年問題というのは、簡単に言うと「シニア人口の増加によって巻き起こる社会問題の総称」です。

実は2025年は、団塊の世代が全員75歳以上の後期高齢者になる年です。(下図参照)

出生数約800万人といわれる団塊の世代が後期高齢者の仲間入りを果たすと、国民の5人に1人が75歳以上という状況になります。

数年前から「2025年がヤバい!」と騒がれ続け、ついにその年を迎えてしまったワケです。

- A:出生率が減る

- B:失業率が増える

- C:マンションが減る

- D:労働力が減る

D:労働力が減る

シニア人口が続々と現役引退していくと、あちこちの業界で人手不足が深刻化します。

パーソルなどの試算によると、10年後の2035年には1日あたり1,775万時間分の労働力が不足するそうです。

現実問題として、一人当たりの業務量が過剰になり、サービスの質が低下するといったことが、じわじわ起こってくると予想されます。

また労働力低下の他、2025年以降は次のような問題がより一層深刻になると想定されています。

- 医療・介護の需要増加で、医療・介護人材が不足し、ビジネスケアラーが増加する

- 社会保障費の増加で、現役世代の保険料がアップする

- 高齢化した親から家を相続し、空き家問題が発生する

上記の課題は、社会全体に多大な影響を与えると予測されています。

シニア人口の増加に伴い、医療や介護の需要は当然増えます。

一方で供給サイド(=医療・介護人材や施設)は足らなくなると言われています。

今までのような質の高いサービスを受けられなくなる

費用負担割合が維持できなくなる

ビジネスケアラーや老老介護が増える

ビジネスケアラーとは、仕事をしながら家族の介護も担う人々のことです。

彼らの負担が増えることによって生じる経済損失は、約9兆円とも言われています。

現役世代が支える社会保障費も、増加の一途をたどると予想されます。

現役世代の保険料がアップすることで、家計に与える負担がますます増えるワケです。

対策として、国は現在進行形で次のようなことを話し合っています。

- 保険料を負担する人を増やす方法(短時間労働者への適用拡大など)

- 社会保障費を抑える方法(高額療養費の改正、窓口負担割合の見直しなど)

多かれ少なかれ、制度改悪は避けられないと考えておいた方が良いでしょう。

空き家はこれまでも年々増加しており、全国的に問題視されてきました。

住人の高齢化に伴い、2025年以降は空き家がさらに増加すると見込まれています。

実家を相続する場面や一人暮らしの親が施設に入居する場面において、「家をどう管理して良いか分からない」→「結局そのまま放置」という流れで空き家になるパターンが多いです。

仮に相続した実家を空き家のまま放置すると、

- 税負担が重くなる

- 行政から費用負担を請求される

- 倒壊などにより近隣から損害賠償請求を受ける可能性がある

など、何かとリスクがあるため注意が必要です。

今回紹介したような内容を知っておくことで、今政治で問題になっていることも深く理解できるようになります。

とはいえ、「不安な未来しか見えない!ぶっちゃけどうすれば良いの?」と感じた人もいるかもしれません。

お金にまつわる5つの力を高めて、盤石な家計を築く

コツコツと資産形成を進める(健康資産への投資も忘れずに)

損しないために知識をアップデートし続ける

お金にまつわる5つの力の知識は、人生のあらゆる問題に役立ちます。

なぜなら、お金は様々な問題を解決する"ほぼ"万能のツールだからです。

2025年問題に限らず、今後もたくさんの問題が出てくるでしょう。

これまでに築き上げた知識・財産が、皆さんを守る防波堤になってくれるからです。

これからも引き続き、学んで行動し続けていきましょう。

講義7:借金を解決する3つの方法

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:借金を軽くする3つの方法

要は、借金でどうしようもなくなった場合、どのように助かるかという話です。

リベ大では、常々次のようにお伝えしています。

「借金なんてするな」

「借金なんかしなくても、小金持ち山には登れる」

とはいえ、実際のところ「住宅ローン・カーローン・奨学金…」など、借金している人はたくさんいます。

クレジットカードを使った買い物も、借金です。

一括払いで毎月確実に返せているなら問題ありませんが、ボーナス払いやリボ払いを使い、多重債務のような状態になると危険です。

返せると思っていたお金が、予定外のことが起きて返せなくなったらどうすれば良いのか?

借金解決!3つの方法

どうしようもなくなった借金問題を解決するには、大きく次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

これらをまとめて「債務整理」と呼びます。

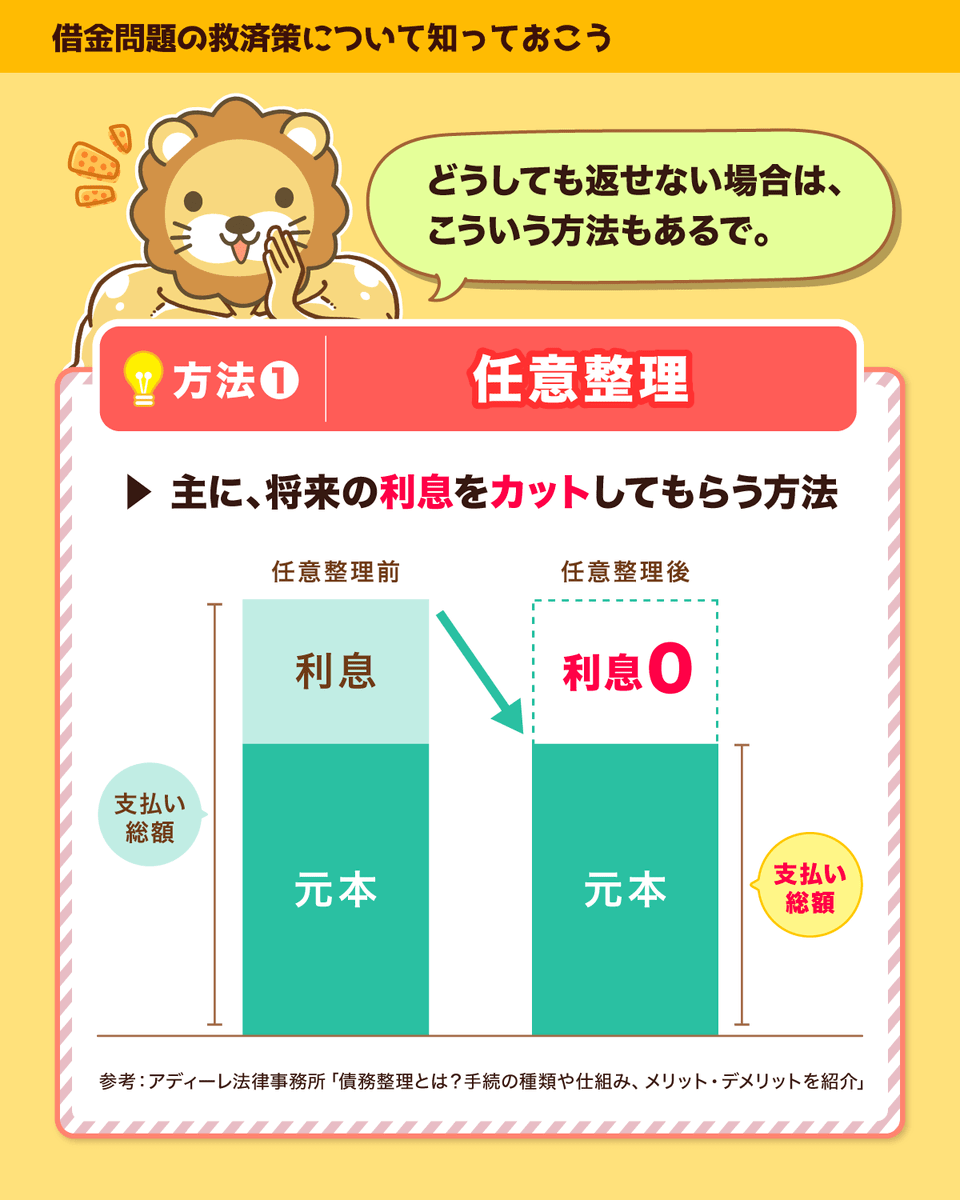

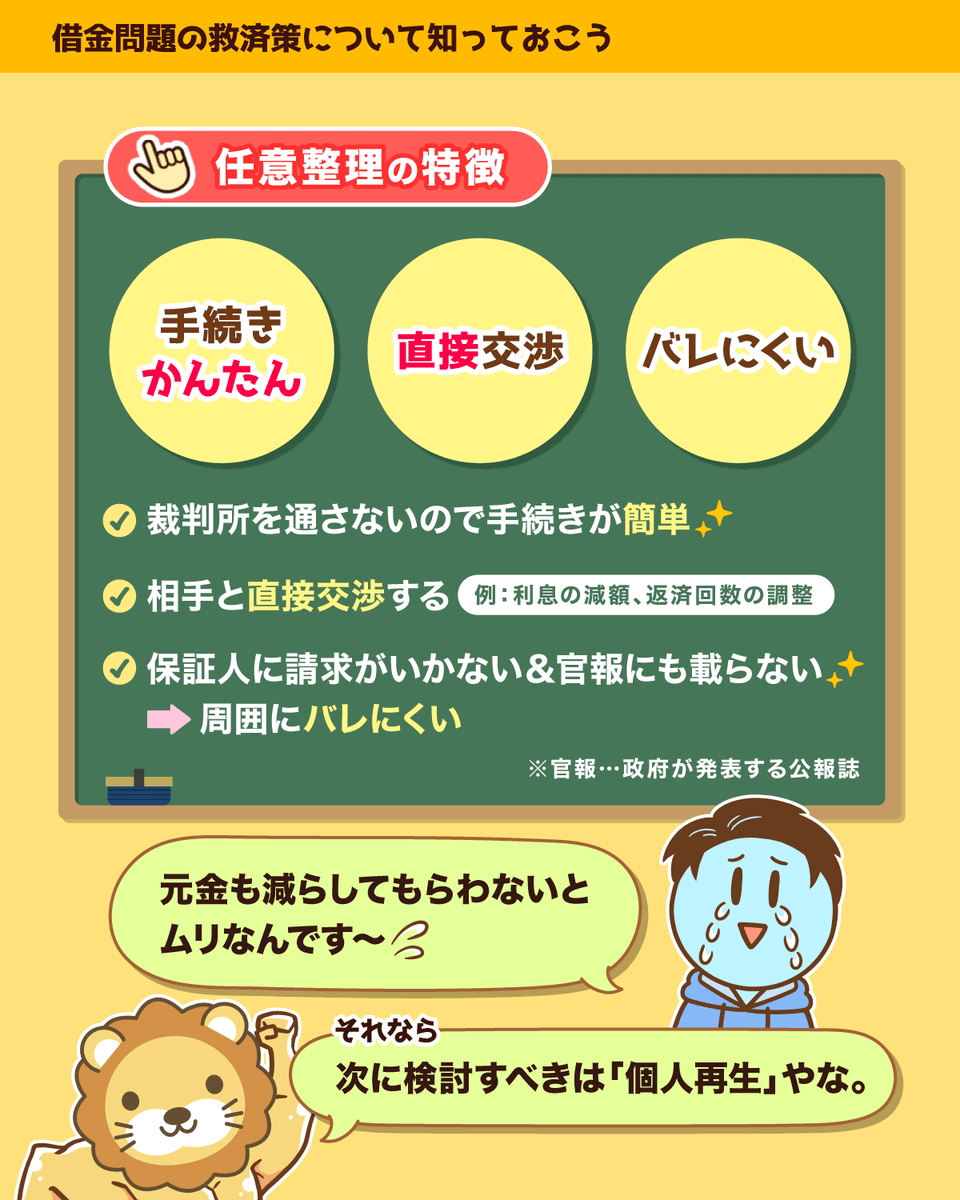

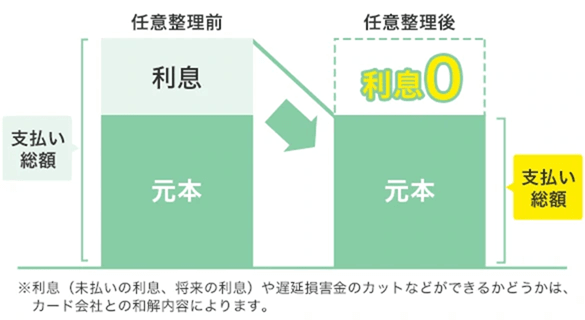

任意整理とは、主に「将来の利息をカット」してもらう方法です。

3つの借金解決方法の中では、一番ゆるいやり方と言えるでしょう。

以下の図のようなイメージになります。

- 裁判所を通さない手続き(当事者だけで話し合うので、国のお世話にはならない)

- 相手と直接交渉して、利息を減らしてもらったり、3年~5年の長期分割返済を認めてもらう

- 手続きが簡単で周囲にバレにくい(保証人に迷惑をかけずに済む。官報にも載らない)

以降で解説する、よりパワフルな手続きを選ぶ必要があります。

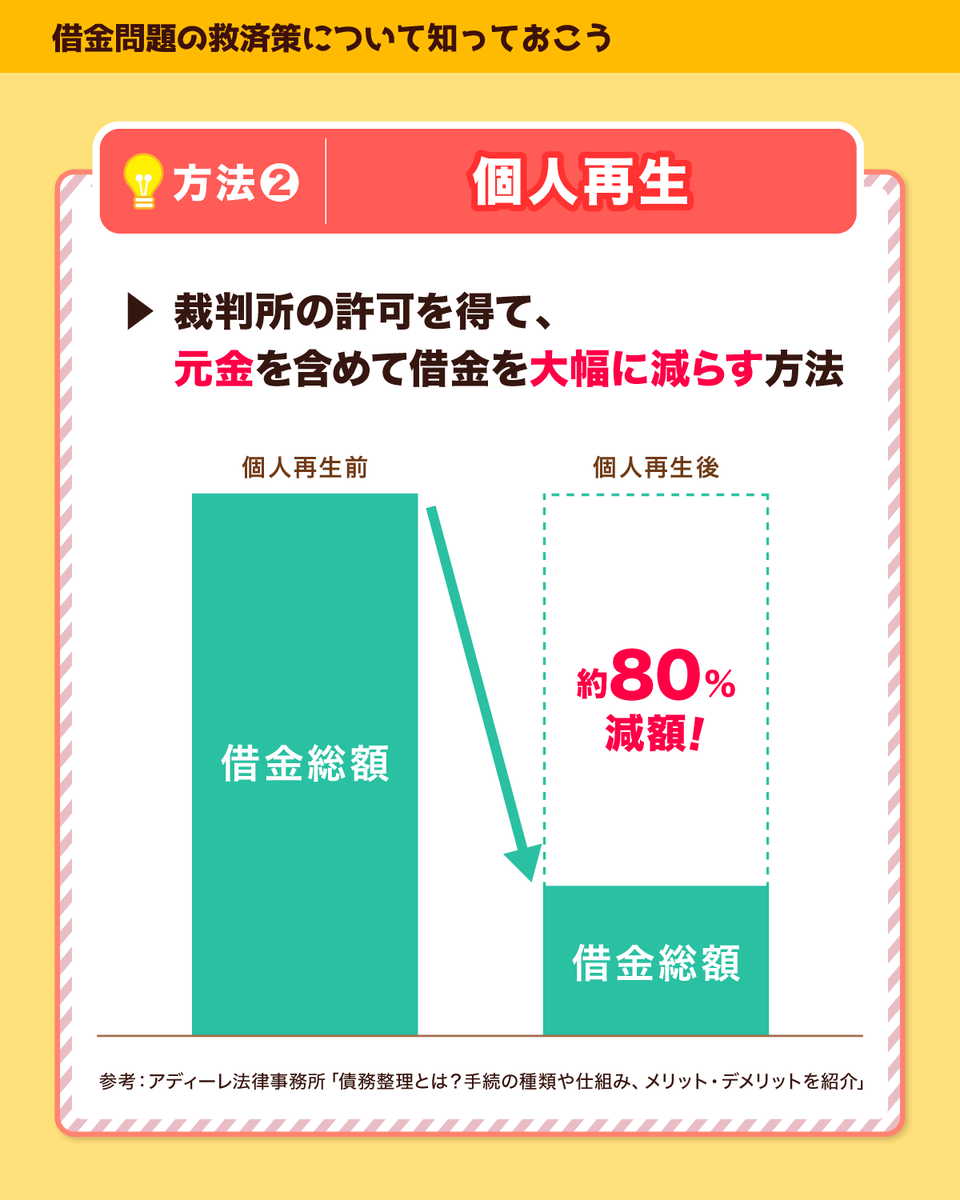

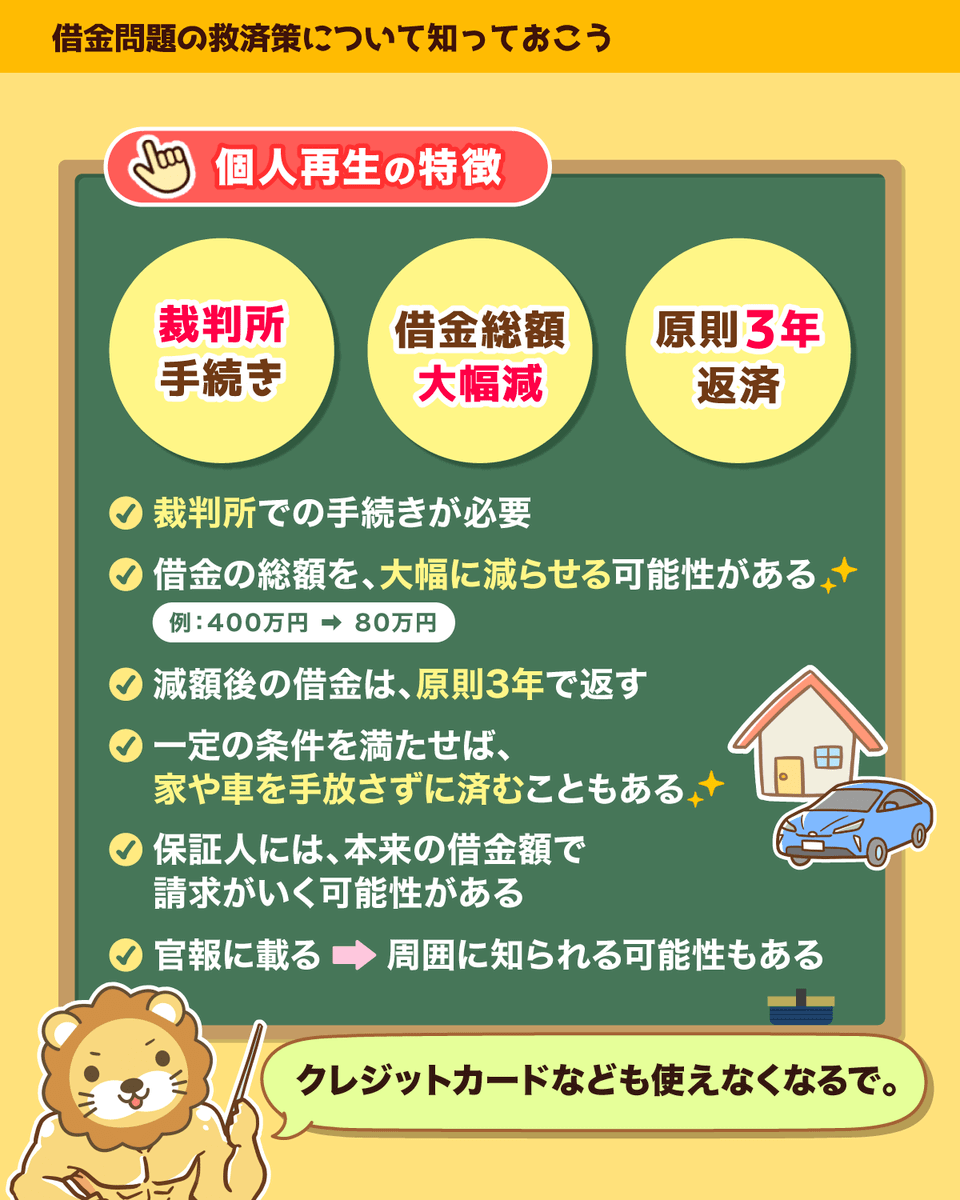

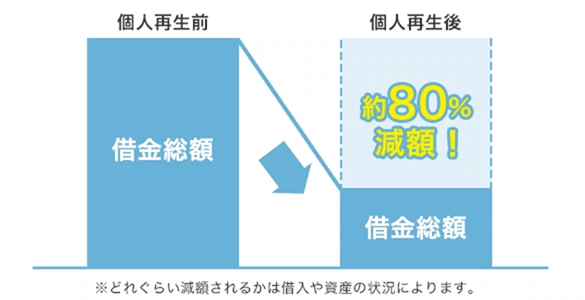

個人再生とは、借金が返済できないおそれがあることを裁判所に認めてもらった上で、「借金を元金含めて大幅にカット」してもらう方法です。

先ほど解説した「任意整理」と、この後に解説する「自己破産」の中間にある手続きのイメージです。

以下の図のようなイメージになります。

- 裁判所を通す手続き(当事者間の話し合いだけでは難しいため、国のお世話になる)

- 借金を約80%減額できる(※減額幅は、借金額や資産の状況による)

- 住宅などの財産を維持できる

- 周囲にはバレる(自分が返せない分の借金の請求が保証人にいく。官報にも載る)

個人再生は、自己破産のように借金の返済義務がなくなるワケではありません。

しかし任意整理とは違い、大幅な借金減額が認められます。

そこで、以下のような人には個人再生が適していると言えるでしょう。

- 借金の金額が大きすぎて全部返済するのは無理

- 家や車など、処分されたくない財産がある

- 自己破産すると仕事を継続できなくなる

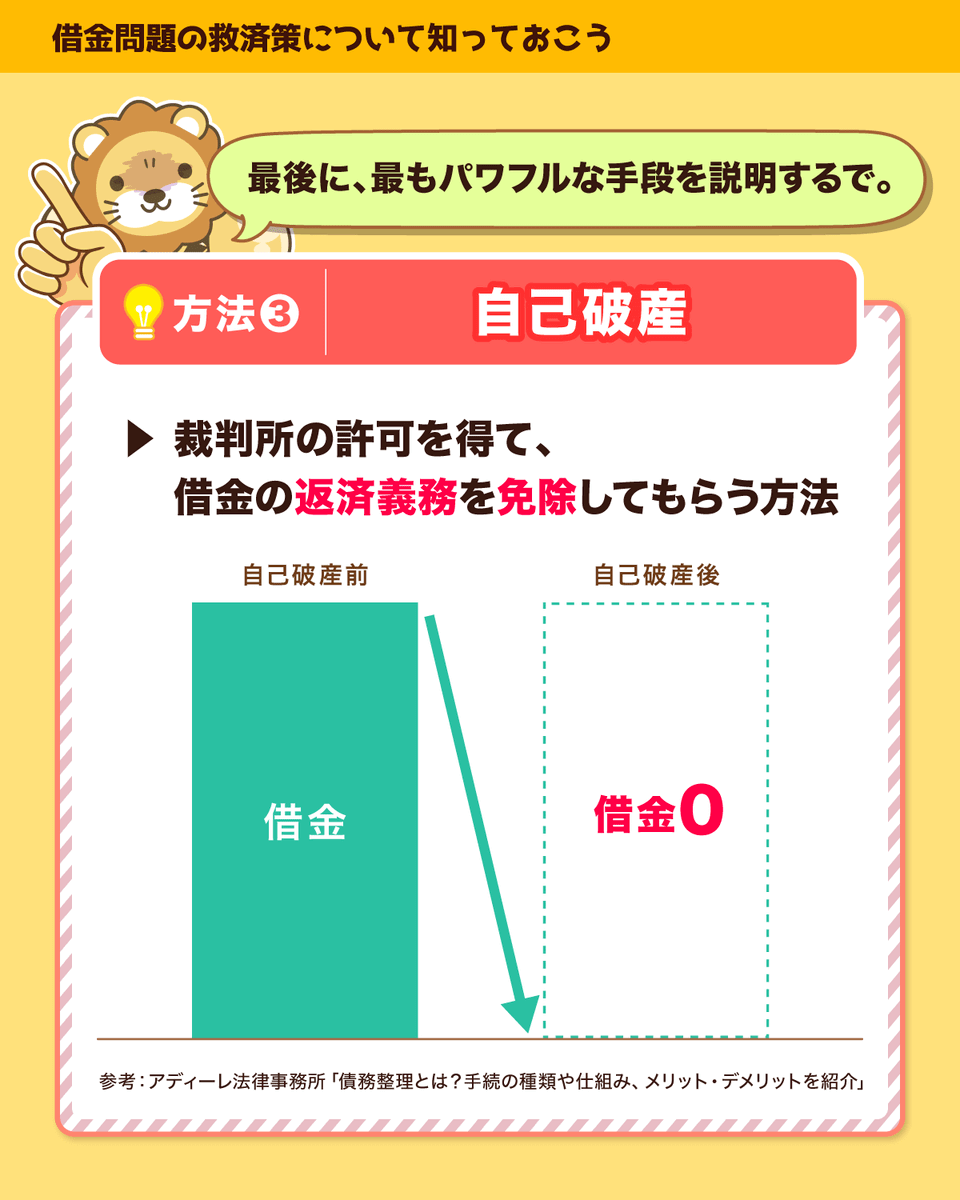

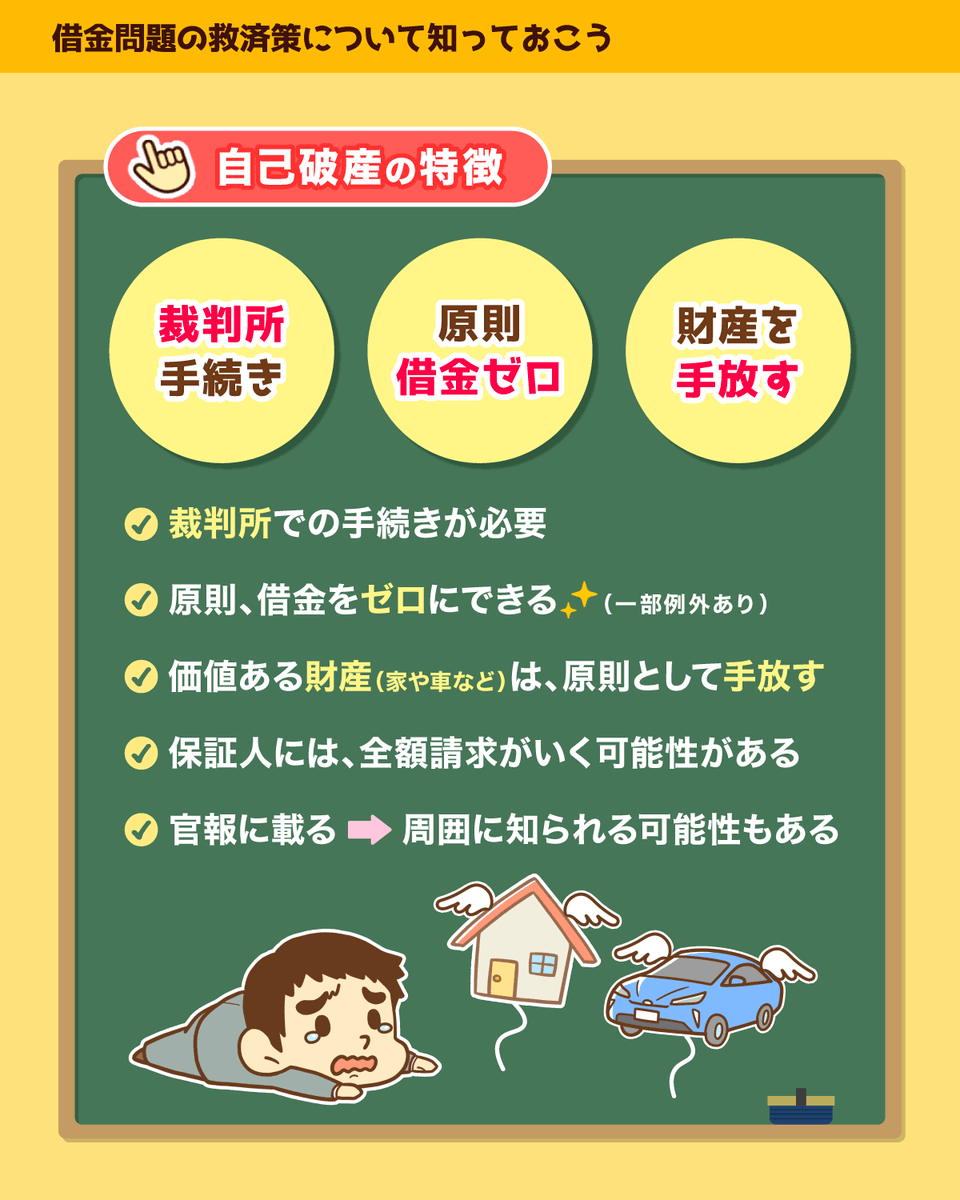

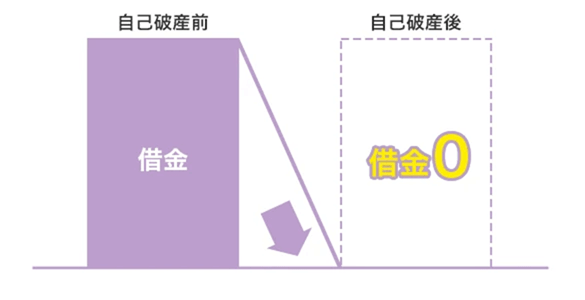

自己破産とは、財産がなく支払いができないことを裁判所に認めてもらい、法律的に借金の支払義務をなしにしてもらう手続きのことです。

- 裁判所を通す手続き

- 借金は、原則全額支払い免除

- 住宅や車を筆頭に、価値のある財産は原則手元に残せない

- 周囲にはバレる(自分が返せない分の借金の請求が保証人にいく。官報にも載る)

個人再生は、以下のような場合に認められます。

- 「安定した収入」がある

- 借金総額が5,000万円以下

- 減額後の借金を3年程度で返済できる

一方の自己破産は、支払い不能の時に認められます。

「もう、どうにもこうにも無理です!」という場合の、最後の手段です。

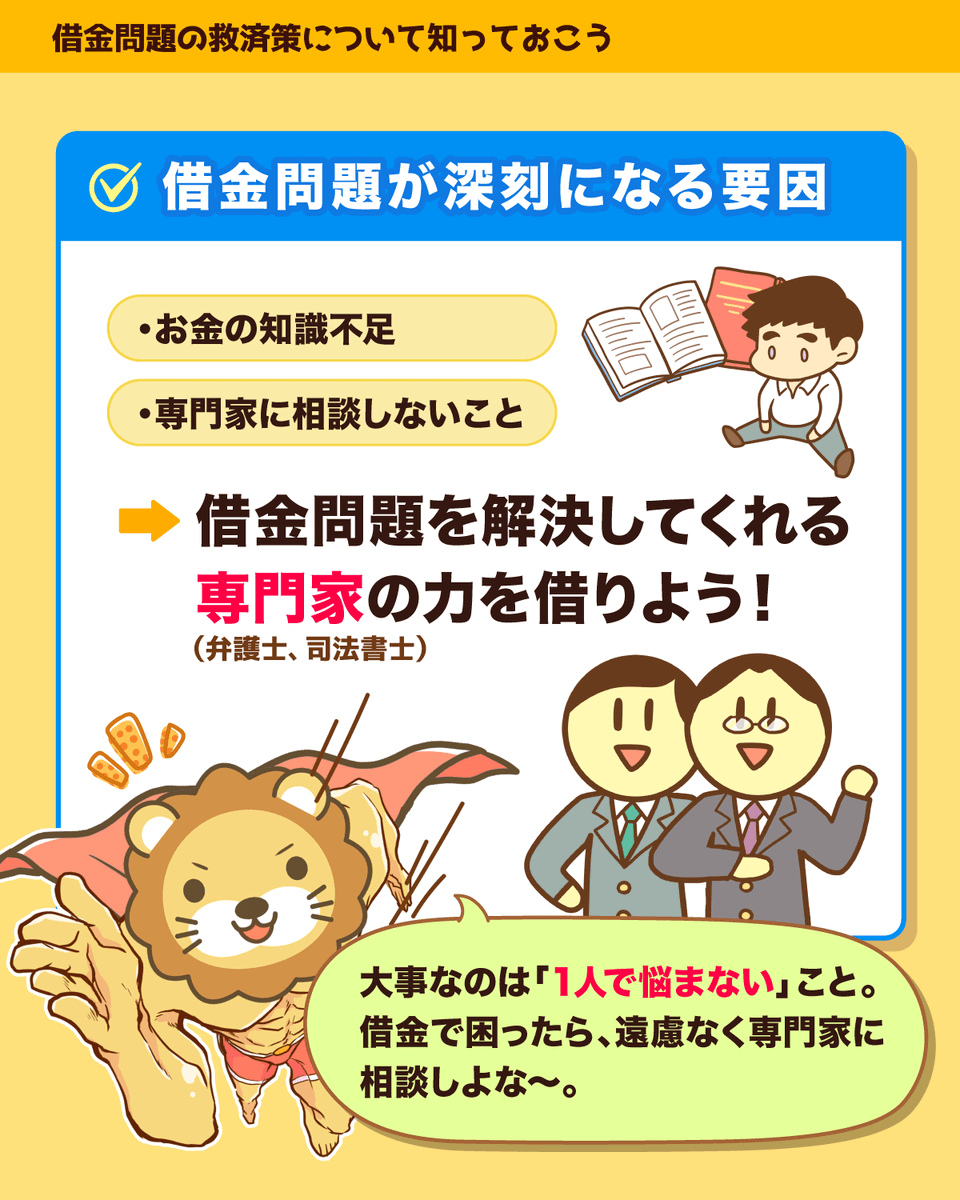

そもそも、借金問題を大きくしてしまう要因は2つあります。

1つ目は「本人のマネーリテラシー不足」、2つ目は「専門家に相談しないこと」です。

今回は、専門家に相談しないことの問題点を強調しておきます。

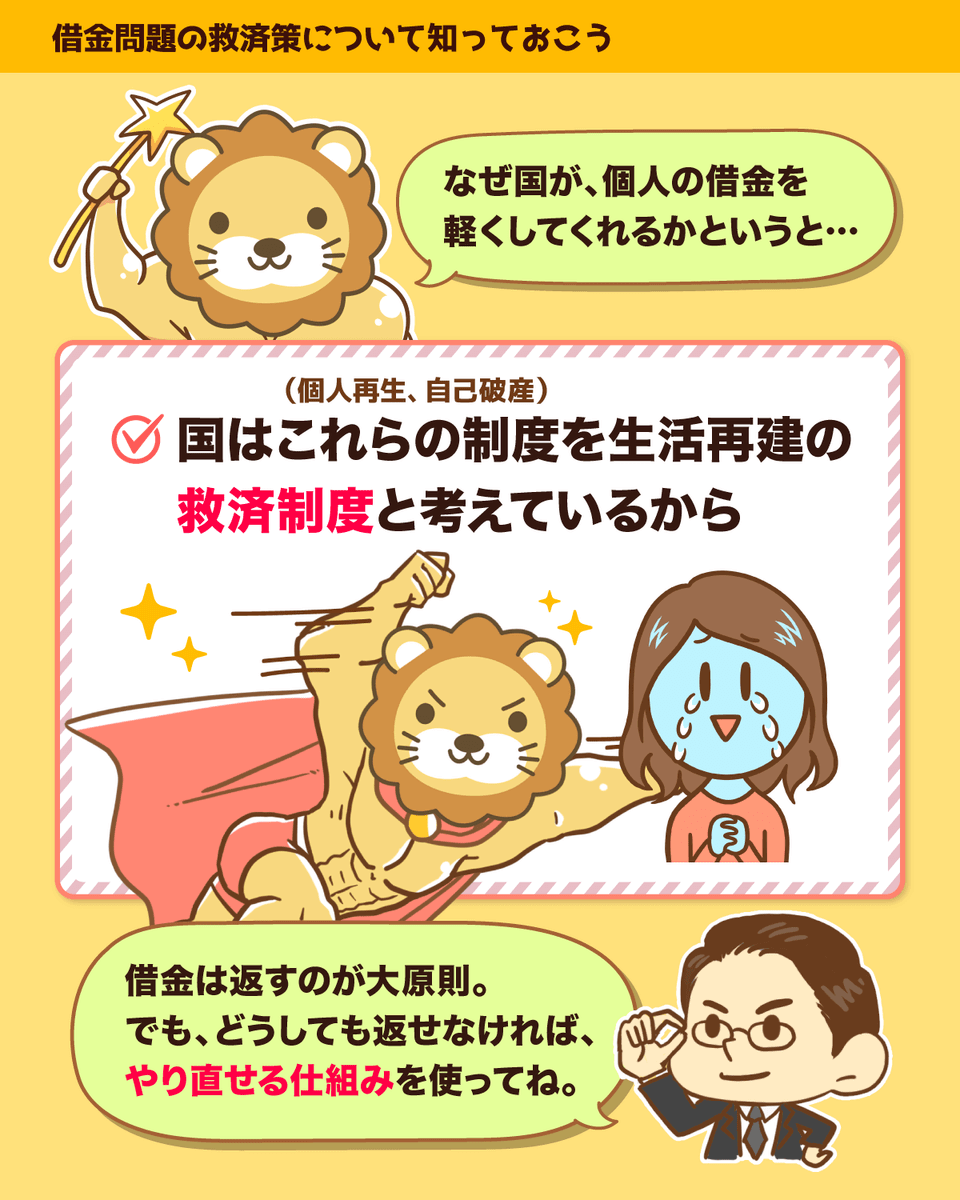

さきほど解説したように、個人再生・自己破産といった手続きには、裁判所(=国)が介入します。

実際、行政が運営するサイトでは、生活保護に並び「自己破産」のことが書いてあります。

※参考:知るぽると「不確実な人生に船出する」

上記ページから、大事な部分を引用します。

自分の自由な意思に基づき、正当な契約に基づいてお金を借りた以上、返すのが大原則です。

しかし、個人が借金を抱えて返済することが不可能になったとき(いまある財産や今後の収入を考えても、どうしても返済できそうもない状況にいたったとき)、裁判所に申し立てを行い、裁判所が個人の破産を宣告すれば、通常は借金がすべてなくなります(免責されます)。

自己破産は、返済が不可能になった個人が再出発できるようにするためのしくみです。

要は国も、「借金なんかで死ぬんじゃない!」「ゼロからやり直そう!」と考えてくれているワケです。

借金もハサミも便利なものですが、一定割合でケガをする人が出ます。

国としては、借金という仕組みが経済成長に役立つことを認識しているため、

- 「借金(ハサミ)は使うな!もし使ってケガしたら全部自己責任だぞ!」と言うのではなく、

- 「どうしようもない時は、国が借金のチャラを認めますよ」と言っているワケです。

そして世の中には、弁護士や司法書士、税理士、コンサルなど、借金問題の解決を手伝ってくれる専門家もたくさんいます。

病気になった時に医師に見てもらうように、借金で大変になった時は遠慮なく専門家に相談しましょう。

中には「恥ずかしい…」と思う人もいるでしょうが、向こうはプロなので慣れています。

歯医者さんも借金の専門家も、困っている人を治すのが仕事なので、しっかり早めの治療を受けるようにしましょう。

今回お伝えしたかったのは、世の中には、借金問題を解決するための方法は色々あり、専門家もたくさんいるということです。

ガケから転落して、安全ネットに引っかかり助かった時、「あぁ恥ずかしい!セーフティネットなんてなければ良かったのに!」と思う人はいないはずです。

日本には、このようなセーフティネットがいたるところに用意されています。

いつ何があるか分からないのが人生です。

今回紹介したような知識をしっかり増やして、安心して生きていきましょう。

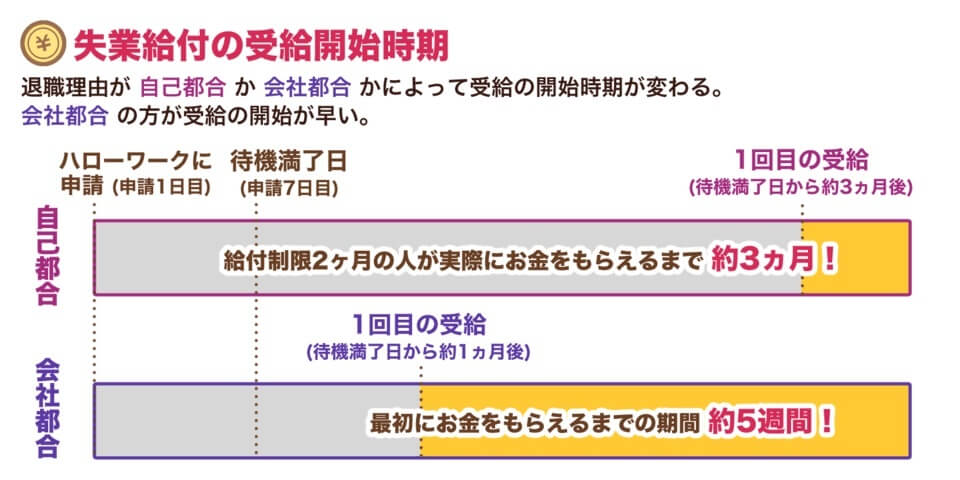

講義8:失業給付改正 何が変わる?

2025年4月から、雇用保険が大きく変わりました。

会社を辞めたい皆さんにとっては、チャンス到来と言える状況です。

自己都合で退職する場合、最大のネックだった「失業給付を受け取るまでの給付制限期間」に今年大きなメスが入りました。

今回はクイズも交えて分かりやすく解説していきます。

失業給付は、

- 自己都合なのか

- 会社都合なのか

という離職理由により、受給開始時期が変わります。(下図イメージ)

これまでのルールでは、ハローワークに申請してから初回の給付金を受け取るまで、

- 自己都合だと約3カ月

- 会社都合だと約5週間

という差がありました。

3カ月もかかる理由は、自己都合で会社を辞めた場合、「本当に失業してますか?」という確認のための給付制限期間(2カ月)が設けられていたからです。

これまでの給付金受け取りの流れをざっくり解説すると、以下のようなイメージになります。

- ハローワークに離職票を持っていく

- そこから7日の「待機期間」と2カ月の「給付制限期間」を経る

- 申込日から28日ごとに来る「失業認定日」を迎えて給付が決定される

- 給付が決定された日から1週間以内に給付金が振り込みされる

いずれにせよ、「給付制限期間2カ月を含め、入金まで3カ月程度かかってしまう」点を押さえてください。

ここまでの内容を踏まえてクイズです。

- A:2週間になる

- B:1カ月になる

- C:廃止される

- D:条件付きで解除される

B&D:1カ月になり、条件付きで解除される

以下が、2025年4月以降の改正ポイントです。

- もともと2カ月の給付制限期間は1カ月※に短縮される

※5年間で3回以上の自己都合退職した場合の給付制限は3カ月 - さらに、給付制限期間自体を消し去る※裏ワザが設定される

※7日間の待機期間は残る

ひょっとすると、普段勉強されている皆さんは当たり前に利用しているかもしれません。

その裏技とは、ズバリ「教育訓練給付金対象の教育訓練を受けること」です。

「資格取得を目指してスキルアップしている人には、早めに給付金をあげます!」というワケです。現在、教育訓練給付金の対象となる指定講座は約16,000講座あります。(下図参照)

上記講座は、離職後に受けるのがOKなのはもちろん、離職前1年以内に受けていてもOKです。

裏ワザのデメリットは「講座の受講費がかかる」点です。

とはいえ要件をクリアすれば、教育訓練給付金として、20%~80%が後々返ってきます。

「失業給付の制限期間をなくすべく、なんでも良いからテキトーな講座を受講する!」

「キャリアアップのために教育訓練を利用していたら、制限期間がなくなった!」

ちなみに、求職中に利用できる「公共職業訓練」を受けた場合も給付制限期間は解除されます。

公共職業訓練は受講料が無料なので、離職後にキャリアアップを考えている人は、こちらの講座をチェックしてみても良いかもしれません。

4月からの改正では、原則の給付制限が1カ月に短縮される事になりましたが、それでも離職してから2カ月くらいはお金が入ってきません。

お金が減っていくのが不安で、焦ってブラック企業に再就職する羽目になれば、目も当てられない状況になります。

なお今回紹介した裏ワザですが、細かい条件や制限もあるため、詳細を知りたい人はハローワークに相談してみてください。

今度の制度改正は、

- 次の仕事が見つかる前に離職する

- 転職する前にスキルアップする

という選択肢を取りやすくなった意味で、良いニュースと言えるでしょう。

会社を辞めるかもしれない人は、ぜひ今回の話を頭の片隅に入れておいてください。

まとめ:【2025年 ③】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!