皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2026年の第1弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【注目ニュース多数】2026年1月 学長が選ぶ「お得」「トレンド」お金のニュース Best6

このブログの内容は、以下の動画でも解説しています!

【2026年 ①】お金のニュース

ニュース1:【要チェック】個人向け国債の金利が高水準に!

1つ目のニュースは、2025年12月13日の日本経済新聞から、「個人向け国債、販売3割増 積極財政の支え手に」です。

個人向け国債の金利が大きく上がり、欲しがる人が増えているというニュースです。

マネーリテラシーの高い人は、「定期預金」の金利よりも「個人向け国債」の金利をよくチェックしています。

なぜなら個人向け国債は、ほとんどのケースで定期預金の「上位互換」だからです。

というワケで、今回のテーマは個人向け国債です。

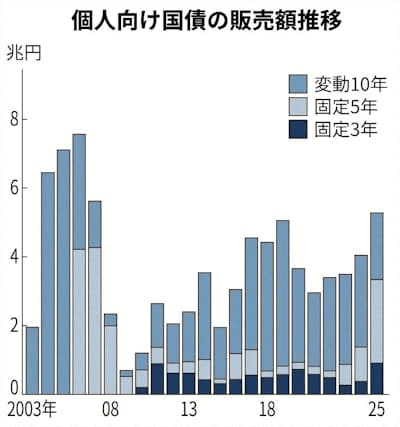

以下のグラフをご覧ください。

上記グラフは、個人向け国債の販売額の推移を示したものです。

グラフからは、

- 2009年頃に需要が大きく減少

- ここ数年で再び伸びてきている

このような流れが分かります。

個人向け国債の基本

ここで個人向け国債の基本をおさらいしておきましょう。

個人向け国債は、以下のような商品です。

- 個人だけが購入できる国債

- 最低1万円から、1万円単位で購入可能

- 年に2回、利子を受け取れる

- 元本割れはない

- 発行後1年経過すれば、いつでも中途換金可能

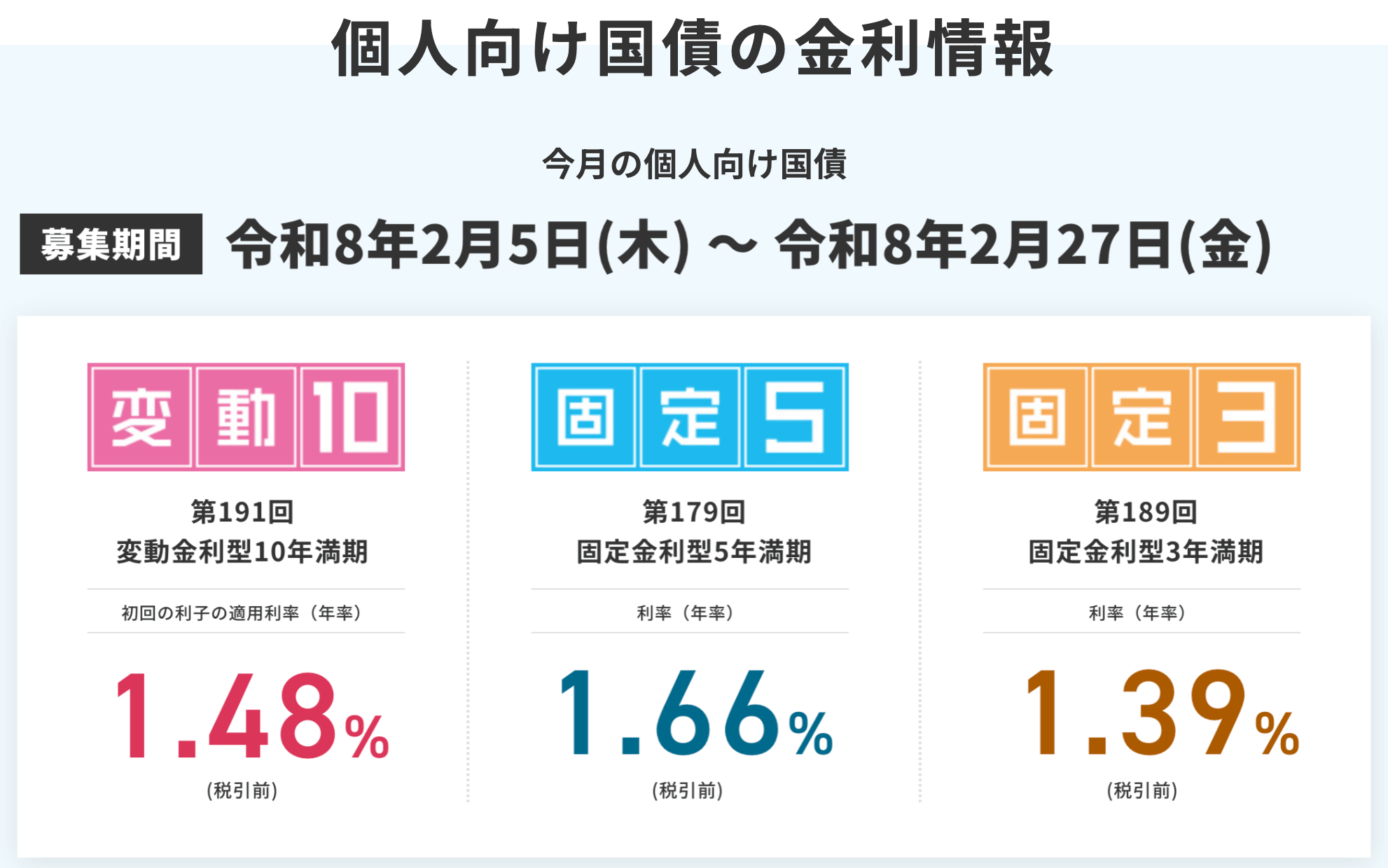

※ただし、直前2回分の利子がペナルティとして差し引かれる - 全部で3種類ある

① 固定金利型3年満期

② 固定金利型5年満期

③ 変動金利型10年満期

現在、上記①〜③の商品の金利は以下のようになっています。

銀行の定期預金では、キャンペーンを除けば、この水準を超えるのは難しいはずです。

銀行が利息を支払う仕組みは、簡単に言うと次のような流れです。

① 人々から預金を集める

② 集めたお金で、金利1.5%の国債を購入する

③ 預金者に1.0%の利息を支払う

④ 差し引き0.5%が銀行の利益

この仕組み上、自分で国債を買った方が利回りが高くなるワケです。

マネーリテラシーの高い人が、定期預金ではなく国債の金利動向を追いかける理由がここにあります。

もう一度、先ほどのグラフを見てください。

現在、個人向け国債で一番人気なのは「固定金利型5年※」です。

※5年間金利が変わらないタイプの国債

固定金利型3年も好調で、暦年ベースでは過去最高の販売額となっています。

「金利が1%以上もらえるなら、この金利で固定しておきたい」と考える人が増えてきているワケです。

多くのネット証券会社で購入できます。楽天証券やSBI証券など、ネット上で完結します。

一般的には、民間銀行より政府の方が体力があります。預金より個人向け国債の方が、リスクは低い商品です。

ありません。アメリカでは、米国債の利子に税金がかからないようになっていますが、その仕組みは日本にはありません。

現時点ではできません。個人向け国債は、個人のみが購入できます。ただし、2027年からは法人でも購入できるようになると言われています。

その通りです。現在、インフレ率が3%程度あるため、資産を全て個人向け国債にすると、実質的な購買力は目減りします。だからこそ、資産の一部は株式などリスク資産に回す必要があります。資産全体のバランスが重要です。

個人向け国債は、最低でも向こう2年程度は使わないお金で購入すべき商品です。解約する前提なら購入はおすすめできません。

金利上昇局面では受け取れる利息が増えるため、金利上昇リスクへのヘッジになるからです。逆に金利が下落していくタイミングではもらえる利息は減ります。現在の日本の状況では、金利の上昇リスクに備える方が合理的という理屈です。

リベ大でおすすめしているポートフォリオは、「現金 + 株式(オルカンなど)」のシンプルなものです。

ここで言う現金とは、財布の中の現金だけでなく、預金や日本国債も含めた、極めて安全性と流動性の高い資産を指します。

生活防衛資金の確保は大前提ですが、その上で現金ポジションが大きくなりすぎている人は、個人向け国債を検討するのも1つの選択肢と言えるでしょう。

ニュース2:2026年度税制大綱が決定!どれぐらい減税に?

2つ目のニュースは、2026年12月19日の日本経済新聞から、「年収の壁「160万→178万円」を明記 26年度与党税制大綱が決定」です。

税制がどのように変わるのか、個人の家計に影響があるポイントを6つピックアップしてざっくり解説します。

年収の壁撤廃については、以下の3点を押さえておきましょう。

- 基礎控除の金額:62万円に引き上げ

- 基礎控除の「上乗せ特例」:42万円に引き上げ(※年収665万円までの人が対象)

- 給与所得控除:最低保障額を74万円に引き上げ

これらを合計すると178万円になります。

つまり、年収178万円までは所得税が一切かかりません。

ただし時限措置の上乗せ分を含むため、永続的に「年収178万円 = 非課税」が保証されていない点は押さえておいてください。

基礎控除が引き上げられたことで、扶養控除の水準も見直されます。

パート収入のみの配偶者や扶養親族は、給与所得控除の改正分も含めると、改正前水準より13万円収入が増えても扶養から外れなくなります。(改正前:123万円 → 改正後:136万円までなら扶養に入れるように)

- 住宅ローン控除の適用期限が、2025年末 → 2030年末まで5年間延長

- 減税対象となるローン限度額は、中古住宅で最大3,000万円 → 4,500万円に引き上げ

- 省エネ基準適合以上の既存住宅については、控除期間が10年間 → 13年間に延長

政府としては、省エネ基準を満たす中古住宅も積極的に購入してほしいという意図が見て取れます。

現在NISAの対象者は18歳以上ですが、改正後は0歳から利用可能になります。

0〜17歳の未成年者については、

- 年間投資枠:60万円

- 非課税保有限度額:600万円

という形になります。

「親から子への贈与は大丈夫なのか」「相続時に問題にならないのか」という点が気になる人も多いでしょう。

現状この点について、政府の公式な見解は示されていません。

資金余力のある人は、子どものNISA口座を作り、優良なインデックスファンドを長期で積み立てていくのも良い選択肢と言えるでしょう。

暗号資産の投資家にとっては朗報です。

これまで暗号資産の利益は雑所得として扱われ、最大55%の総合課税が課されていました。

税率は一律で約20%です。

さらに、株式と同様に3年間の損失繰越も認められるようになります。

ようやく暗号資産にも制度上の居場所が与えられたというところでしょう。

青色申告特別控除の控除額が、65万円 → 75万円に引き上げられます。

ただし、一定水準以上で会計ソフトを活用することが要件です。

要するに、

- 紙の帳簿・申告をやめて

- デジタルで帳簿付け・申告をするなら

→ 控除額を増やします

というワケです。

税制大綱の改正をざっと見てきましたが、全体としては素直に朗報だと言えます。

一つひとつは小さな改正ですが、全てを積み重ねて長期で見ると、トータルで数十万円から百万円規模の減税になる可能性もあります。

課税ルールを作り、少しずつ適用範囲を広げていくのは、政府がよく行う手法です。

将来的には、「所得の大小にかかわらず、株や債券を持っている人は余裕がある。だから課税を強化する」という流れも否定できません。

引き続き、政府の動向はしっかりチェックしていきましょう。

ニュース3:未来の日本の姿?アメリカで401kミリオネア続々誕生!でも…?

3つ目のニュースは、2025年12月16日のウォール・ストリート・ジャーナルから、「米で「401kミリオネア」続々誕生、株高の恩恵」です。

具体的なデータは次の通りです。

- 米証券会社フィデリティでは、2025年7月〜9月期時点で残高が100万ドルを超える口座は65万4,000件と過去最高水準

- 福利厚生サービスを提供するアライトのデータでは、約300万口座のうち約3.2%が100万ドル超。(2022年末時点の約2倍に)

- 資産運用会社ティー・ロウ・プライスによると、残高100万ドル超の加入者は約2.6%。(2022年末の1.3%から倍増)

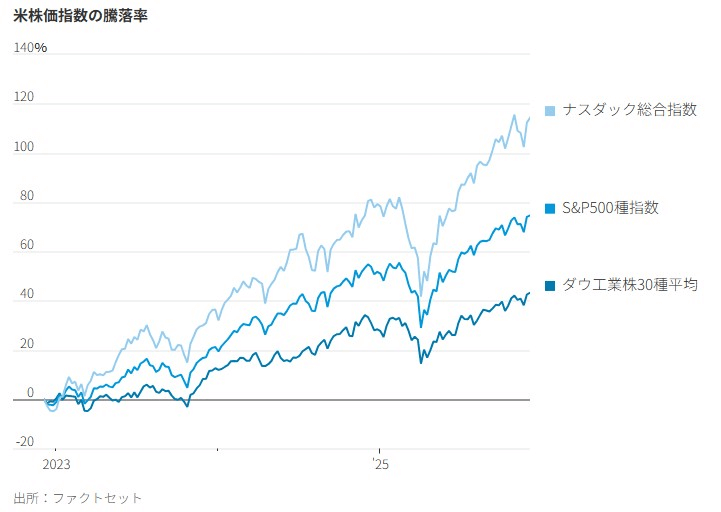

米国株は、直近3年だけを見てもおおよそ2倍になっています。(以下グラフ参照)

ざっくり、3年前に1,000万円投資していた株が2,000万円になるような相場というワケです。

イギリスでは、税制優遇のある投資制度「ISA」で多くのミリオネアが生まれました。

そしてアメリカでは、同じく税制優遇のある「401k」でミリオネアが増えています。

日本でも現在「NISA」や「iDeCo」などの制度が大幅に強化されているため、20年後には「NISAミリオネア」という言葉が当たり前に使われている可能性もあるでしょう。

とはいえ、「株高になればお金持ちが増えるなら、株安になれば貧乏になるのでは?」と感じた人もいるかもしれません。

この点リベ大でおすすめしているインデックス投資は、株安・暴落・不景気といったマイナス局面も含めて付き合う投資手法です。

ダウ平均が19世紀末に66ドルで始まり、100年後に1万1,400ドルになっているのに損をするなんて、どうやればできるのでしょうか。

ところが、多くの人は損をしています。それは、うまくやろうとして、市場から出たり入ったりを繰り返したからです

(出典:ダイヤモンド社|ジェイエル・コリンズ『父が娘に伝える自由に生きるための30の投資の教え』)

資本主義経済は長期的に成長し続けると信じる

良い時も悪い時も株主として居続ける

現在401kミリオネアになっている人たちは、上記のような考え方を理解している人が多いようです。

フィデリティの職員は、401k加入者について次のように述べています。

「経済の先行きが見通せない時期に、彼らが401kの掛け金を減らす可能性はかなり低い。市場の浮き沈みは株取引の一部であると、労働者は理解している」つまり、「株安だからといって積立をやめたり、市場が下落したからといってパニックになる人は少ない」というワケです。

ここまでの話で、「お金持ちになるのは、意外と簡単なのでは?」と思った人も多いのではないでしょうか。

極論、

- 収入の一定割合を貯蓄する

- NISAなどの税制優遇制度を活用して株を買う

- 長期目線で保有し続ける

これだけで、資産形成は可能です。

その結果、資産100万ドルを超えるミリオネアが増えてきました。

UBSグローバル・ウェルス・マネジメントは、資産100万〜500万ドルの層を「平凡なミリオネア」と名付け、次のように指摘しています。

「米国の新しいミリオネアは心理的な富の壁を越えたが、所得や支出は中間層世帯と大きく変わらない」

UBSによると、「典型的なミリオネア」らしい生活を送るには、最低でも500万ドル(約7.5億円)が必要だとされています。

とはいえ、皆さんはこのような話に耳を貸す必要はありません。

生活水準が中間層と同じでも、何の問題もありません。大切なのは、本人が幸せを感じられているかどうかです。

「典型的なミリオネア」という発想は、お金を貯めるのも使うのも下手な考え方です。

人間は、どれだけ資産が増えても、「まだ足りない」「もう少し必要」と思ってしまう生き物です。

メディアによる煽りが、それをさらに強めている面もあります。

しかしミリオネアの数が増えているとはいえ、彼らが自由を獲得した数少ない存在であることに変わりありません。

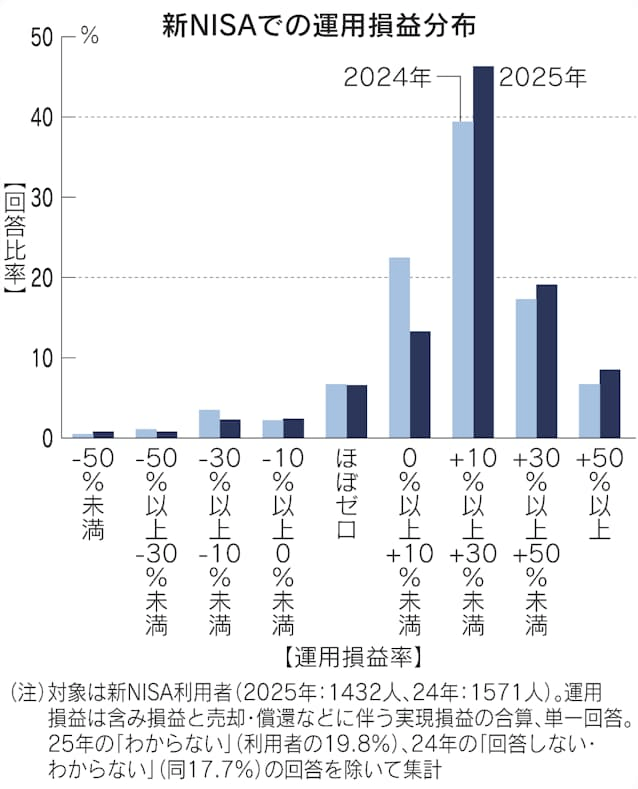

ニュース4:【注意点アリ】新NISA 約9割がプラスに!

4つ目のニュースは、2025年12月18日の日本経済新聞から、「新NISAで「運用益10%以上」、利用者の7割超に 満足度向上」です。

アンケートの具体的な内容は次の通りです。

- 投資成績は、87.2%の人がプラス

- 4人に3人が、新NISAを利用して「よかった」「どちらかと言えばよかった」と回答

- 半数を超える人が「新NISAの現行制度に不満はない」と回答

つまり、「新NISAは、多くの人が満足している」という結果になりました。

新NISAでの投資成績の分布を示した以下グラフをご覧ください。

- 最も多いのは、プラス10%以上30%未満の人で、全体の4割超

- プラス30%以上の人も、3割弱

- マイナス10%を超える損失を出している人は、全体の1割未満

ここで重要なのは、多くの人は投資が上手かったからではなく、運が良かったからプラス成績になっている点です。

なぜなら実際のところ、

- S&P500連動のインデックスファンドやオルカンを購入する

- そのまま放置する

という人も少なくないからです。

ただしこれは、

- 新NISAが始まったタイミング

- 株価や為替の方向性

これらが、たまたまかみ合った結果にすぎません。

少し状況が違えば、「約9割がマイナス」といった真逆のアンケート結果になっていた可能性もあります。

今は、誰でも優良なインデックスファンドを購入できる時代になりました。

その結果、銘柄選定や投資タイミングの見極めの重要性は大きく下がりました。

利益が出る人:長期投資できる人

利益が出ない人:長期投資できない人

求められているのはテクニックではなく、圧倒的な忍耐力と継続力です。

- 半数の人が30%以上の損失

- 9割の人がマイナス成績

このような状況になった時に投資をやめてしまう人が、腕の悪い投資家です。

そして、阿鼻叫喚の状況でも投資を続けられた人こそ、腕の良い投資家になります。

将来大きな暴落が来て、

「新NISAなんてやるべきじゃなかった」

「国家的な詐欺だ」

「S&P500やオルカンを勧めた人は責任を取れ」

といった声であふれる場面が必ず訪れます。

その時こそが、投資家の本当の腕の見せ所です。

ニュース5:【急いで買うべき?】住宅ローンの金利上昇が止まらない

5つ目のニュースは、2026年1月6日の日本経済新聞から、「フラット35、最低金利2.08% 今月、初の2%超え 日銀利上げ余波」です。

フラット35の最低金利が2%を超え、2017年の現行制度になって以降、最高水準になりました。

今回は、次の流れで解説します。

- フラット35の基本

- 現在の金利状況

- 家が欲しい人は、結局どうすべきか

フラット35とは、民間金融機関・住宅金融支援機構という2者が提携して提供している住宅ローンです。

- 返済期間:最長35年

- 融資上限額:8,000万円(2026年4月から1億2,000万円に上がる予定)

- 金利タイプ:全期間固定金利のみ

金利タイプが固定金利のみのため、借入時点で金利と返済額が確定します。

例えば「毎月10万円の返済」と決まった場合、完済まで返済額は変わりません。

その他の特徴では、「保証人が不要」「団体信用生命保険への加入が任意」などが挙げられます。

一般的な住宅ローンでは、連帯保証人を求められたり、持病などを理由に団体信用生命保険に加入できず、ローンを断られたりすることもあるため、フラット35の方がハードルが低いと言えます。

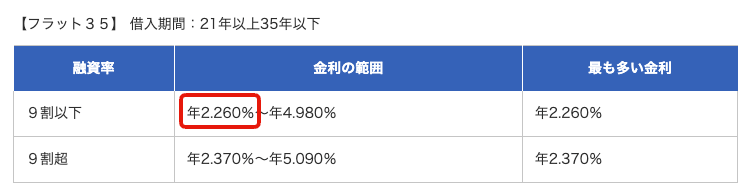

住宅金融支援機構によると、借入期間が21年以上の場合、最低金利は2.26%とのことです。(※2026年2月時点)

これは、頭金を1割以上入れた場合のおおよその水準です。

最低金利(最も良い条件で借りられた場合)がこの水準で、条件が悪い場合には、最大で4.98%という高金利になる可能性もあります。

なお、フラット35が現行制度になったのは2017年10月です。

- 金利1.4%:返済総額 約5,100万円

- 金利2.26%:返済総額 約5,800万円

人生の支出として、約700万円多く支払う計算になります。

現在、日本の金利は上昇傾向にあります。

今後住宅を購入する人は、返済負担がますます重くなっていく可能性がある点は、しっかり認識しておいてください。

「金利が上がっているのは分かったけど、結局どうすればいいの?」

「家を買うなってこと?買うなら固定金利が良いの?」

いつもお伝えしているように、「値上がりする家なら買うべし。判断がつかないなら賃貸が無難」これが結論です。

お金の世界では、

- 値上がりするものは所有する

- 値下がりするものはレンタルする

これが基本になります。

3,000万円で購入した家が将来5,000万円になると考えられるのであれば、購入すれば良いワケです。

ただし最大の問題は、その家が値上がりするかどうかが誰にも分からない点です。

現時点でお伝えできるのは、

- 都心や都市部の好立地物件は引き続き値上がりが続いている

- 郊外や地方の物件は、厳しくなり始めている

という程度です。

今のように金利が急上昇している局面では、「早く家を買わなきゃ!」と焦る人も出てくるでしょう。

- 値上がりするものは所有し、値下がりするものはレンタルする

- 持ち家は贅沢品だと認識する

- 購入する場合でも、無理のない予算内で検討する

ニュース6:【J-REIT強い】アメリカ・オーストラリアを上回る

6つ目のニュースは、2026年1月16日の日本経済新聞から、「日本のREITが堅調、米豪しのぐ伸び 金利高でも賃料収入拡大」です。

J-REITとは、ビルやマンション、ホテルなどの不動産に投資する不動産ファンドを指します。

今回は、J-REITの最新状況について整理します。

分配金によるインカム収入を重視する人は、しっかり確認しておきましょう。

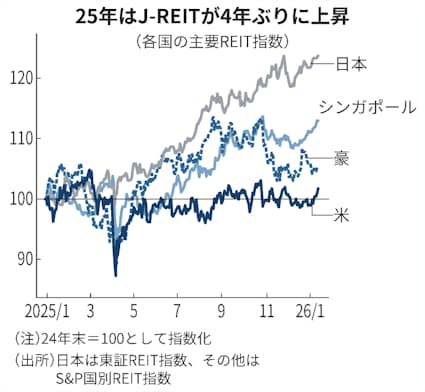

グラフを見ると、2024年末を基準にして、J-REITは約24%上昇していることが分かります。

シンガポール、オーストラリア、アメリカなどと比較しても、非常に良い成績です。

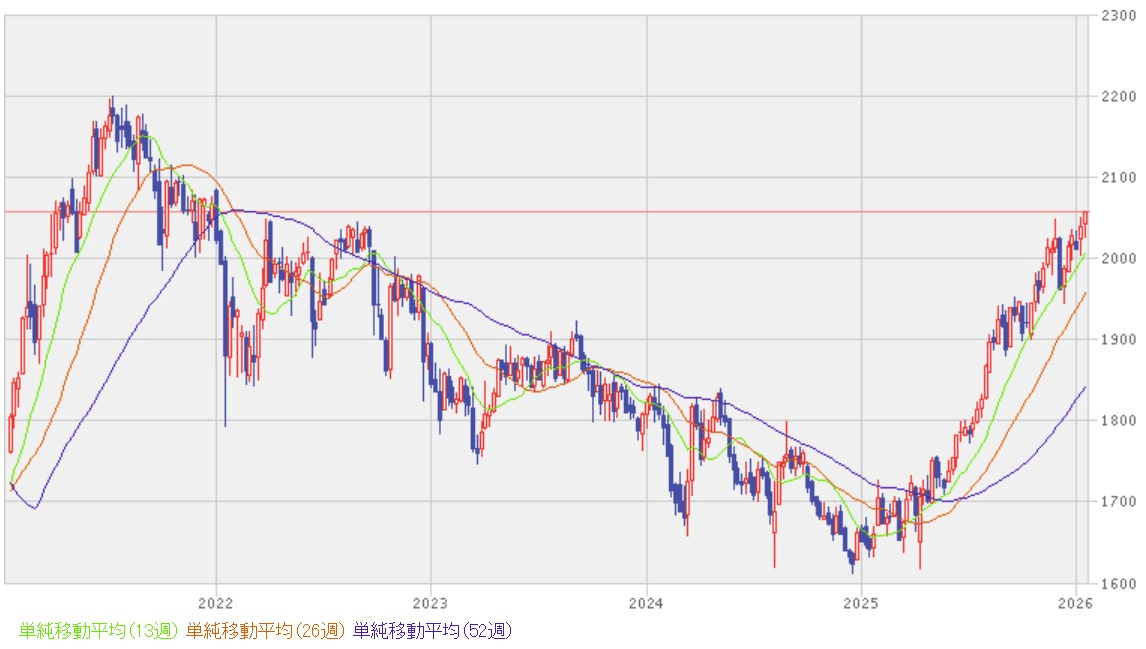

というのも、以下グラフのように、ここ数年は右肩下がりの推移が続いていたのです。

不動産は、基本的に借入を伴う投資です。

そのため、金利が上がると利息負担が増え、J-REITの収益力が低下します。

この点を懸念した投資家、特に地方銀行などがJ-REITを売却していました。

コロナ禍でリモートワークが広がる中、大型オフィスビルが相次いで完成しました。

その結果、「オフィスは供給過多になり、空室が増え、賃料も下がるのでは?」という不安が広がっていました。

J-REITが低迷する一方、株式市場は好調でした。

そのため、投資資金が不動産ファンドから株式へ流れやすい状況が続いていました。

- 【想定】金利が上がれば厳しいのでは?

→【実際】賃料も上昇し、収益は維持できている - 【想定】オフィス空室率が悪化するのでは

→【実際】空室率は低下傾向

このように、状況は意外と持ちこたえていました。

加えて、長期間値下がりしていたことで、「割安感がある」「分配金利回りが高い」と感じる投資家が増え、J-REITに投資資金が戻ってきたのです。

安値圏で購入できた人は、含み益と高い分配金の両方を享受できている状況でしょう。

基本的な考え方は実にシンプルで、「利回りが高くなっている時に購入する」これが答えです。

なお個別REITではなく、市場全体に投資する商品を選ぶのが無難です。(例えば、東証REIT指数に連動するETFなど)

J-REITの魅力は、分配金の安定性にあります。なぜなら、不動産賃料は急激に変動しにくいためです。

そのため、数年単位で安定した分配金が期待できます。

金融危機などが起きると、J-REITは株式以上に大きく下落する傾向があります。

これまで受け取った分配金以上に、価格下落で資産が減ることも珍しくありません。

そのためJ-REIT投資の基本は、「市場全体が悲観的になっているタイミングを狙う」になるワケです。

このタイミングでは、

- 分配金利回りが高い

- 価格がそれ以上下がりにくい

といった条件が揃いやすくなっています。

その意味で、「現時点は絶好の買い時」と言える状況ではありません。

ただし今後も金利上昇が続いていく場合、J-REITには逆風が吹き、再び売り込まれる局面が来る可能性は十分にあります。

今回のJ-REITの動きを見ても、

- 永遠に上がり続ける資産はない

- 永遠に下がり続ける資産もない

この基本が、あらためて実感できたはずです。

市場全体が悲観的になっている時こそ、冷静にチャンスを伺っていきましょう。

まとめ:【2026年 ①】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!