リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

今回の「お金の講義」ではその中から、時事ネタやトレンドではないものの、長い間ずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるので、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【知ると役立つ】学長がお届け!「お金の講義」2025年7月〜9月総集編

このブログの内容は、以下の動画でも解説しています!

【2025年 ⑥】お金の講義

講義1:育休中に「稼ぐ」ってアリ?

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:育休中 稼ぐのアリ?

今、育休を取る人がものすごく増えています。

特にここ最近は、男性育休推進によって男性の育休取得率がグングン上昇中です。

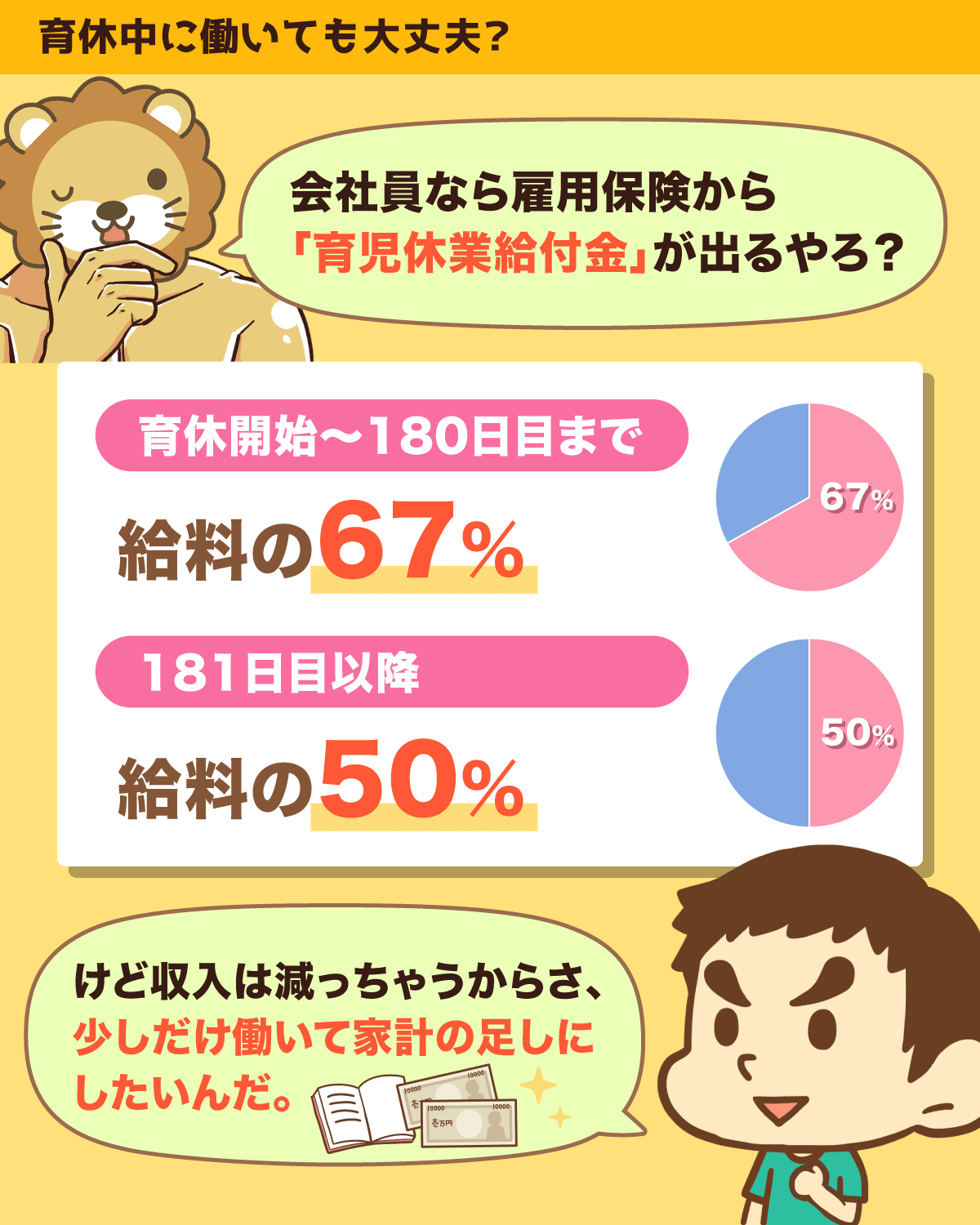

雇用保険に入っていれば育児休業給付金が出るものの、それも月収の50%〜67%なので、少々心もとないと感じる人も多いでしょう。

だからこそ、次のような疑問が出てきます。

「育児が安定したら少し仕事したいけど、育休中は仕事しちゃダメなんだっけ?」

「仕事すると給付金って減るのかな?」

そこで今回は育休中の仕事のルールについて学んでいきましょう。

「育児休業中は、育児に専念!」が大前提です。

そもそも、育児・介護休業法の趣旨は以下のようになっています。

■制度の概要・留意点

育児・介護休業法上の育児休業は、子の養育を行うために、休業期間中の労務提供義務を消滅させる制度であり、休業期間中に就労することは想定されていません。

それは、育児・介護休業法が皆さんの「働く義務」を消滅させてくれているためです。

この前提があるにもかかわらずガッツリ働いていたら、本末転倒とも言えるでしょう。

というワケで、「育休中は育児に専念」が原則です。

- 育児の合間に

- 支障が出ない範囲で

- 本人と会社が合意すれば

必要最低限なら働いてもOKとなっています。

その必要最低限のラインは、「月10日以下」または「月80時間以下」とされています。

この範囲内であれば、「仕事をしても、育児休業継続中として給付金を出しますよ!」という扱いになるワケです。

逆に言うと、この基準を超えると給付金は支給されません。

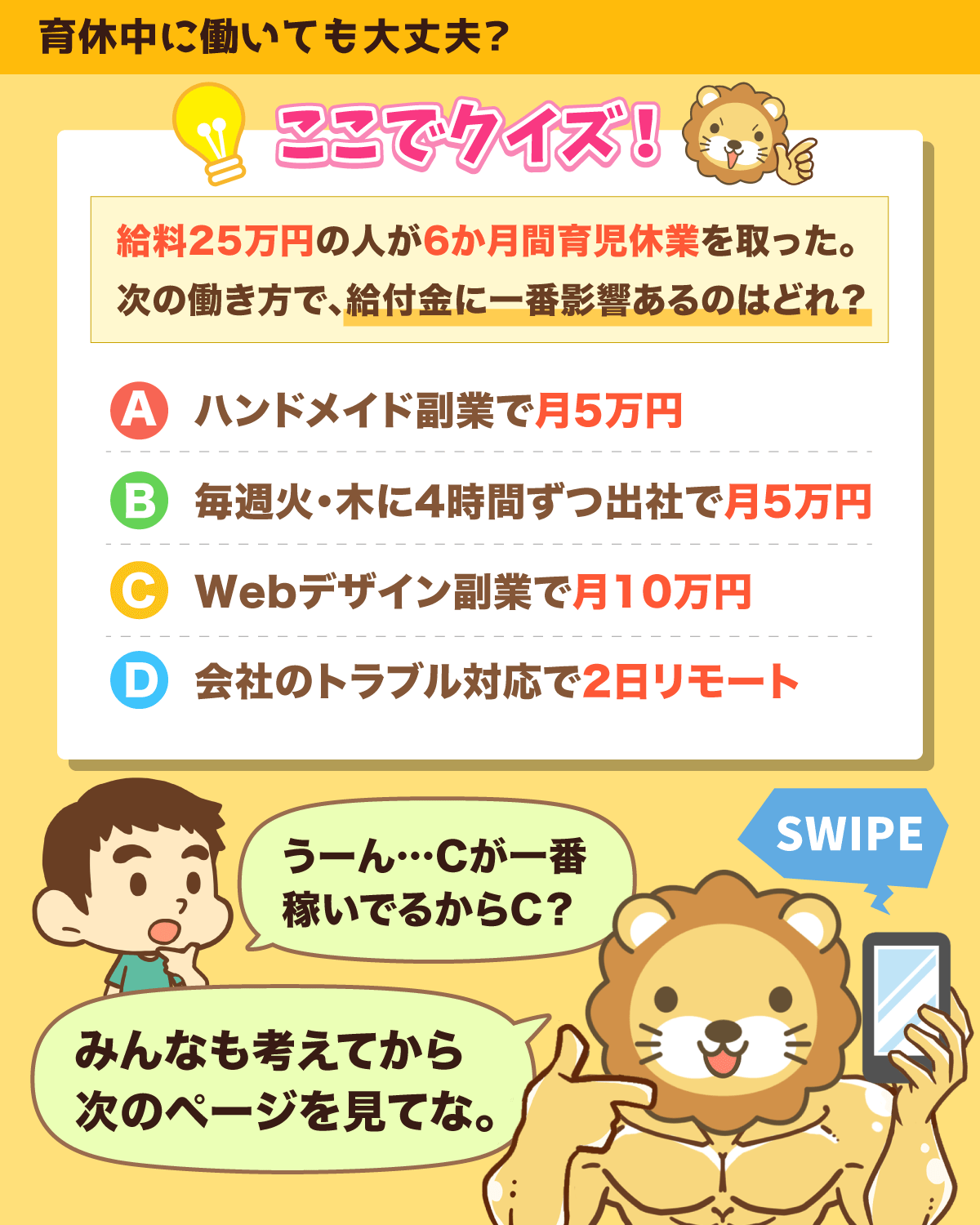

次のうち、最も育休給付金に影響する可能性が高い働き方はどれ?

- A:ハンドメイド作家の副業で月5万稼ぐ

- B:毎週火曜日・木曜日に4時間ずつ会社の仕事をして5万円稼ぐ

- C:Webデザインの副業で月10万円稼ぐ

- D:会社で大きなトラブルが発生!急遽リモートワークで2日働く

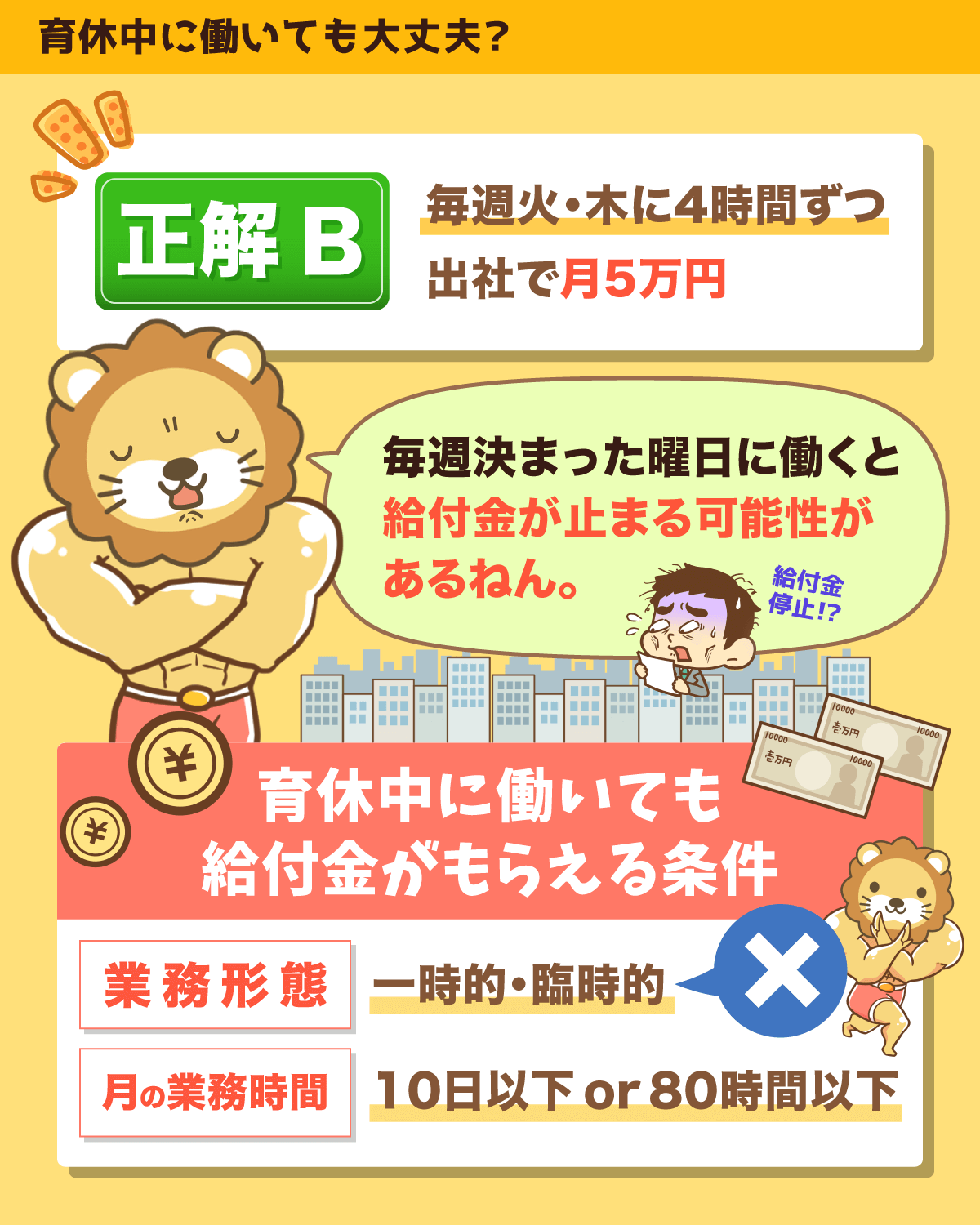

B:毎週火曜日・木曜日に4時間ずつ会社の仕事をして5万円稼ぐ

毎週火・木曜日であれば勤務日数は月10日以下となり、労働時間も月80時間以下に収まります。

結果Bのようなケースでは、給付金が止まってしまう可能性があります。

育休中の就労は、会社と労働者が合意すれば許されますが、あくまでも「一時的・臨時的に働く場合に限る」という注意書きがあります。

会社「〇〇さん、どうしてもこの日に仕事を頼みたい!」

労働者「繁忙期ですもんね、仕方ないですね!」

上記のようなケースが想定されているのです。

一方で、あらかじめ1日4時間で月20時間働くと決めたり、毎週特定の曜日や時間に勤務することを決めたりする働き方は「一時的・臨時的」に該当しません。

つまりBのケースは、毎週火曜日・木曜日に仕事すると決めているため、一時的・臨時的とは言えないワケです。

このようなルールを知らずにうっかり働いてしまうと、本来想定していた給付金額を受け取れなくなる恐れがあります。

育休を取る人はくれぐれも注意しましょう。

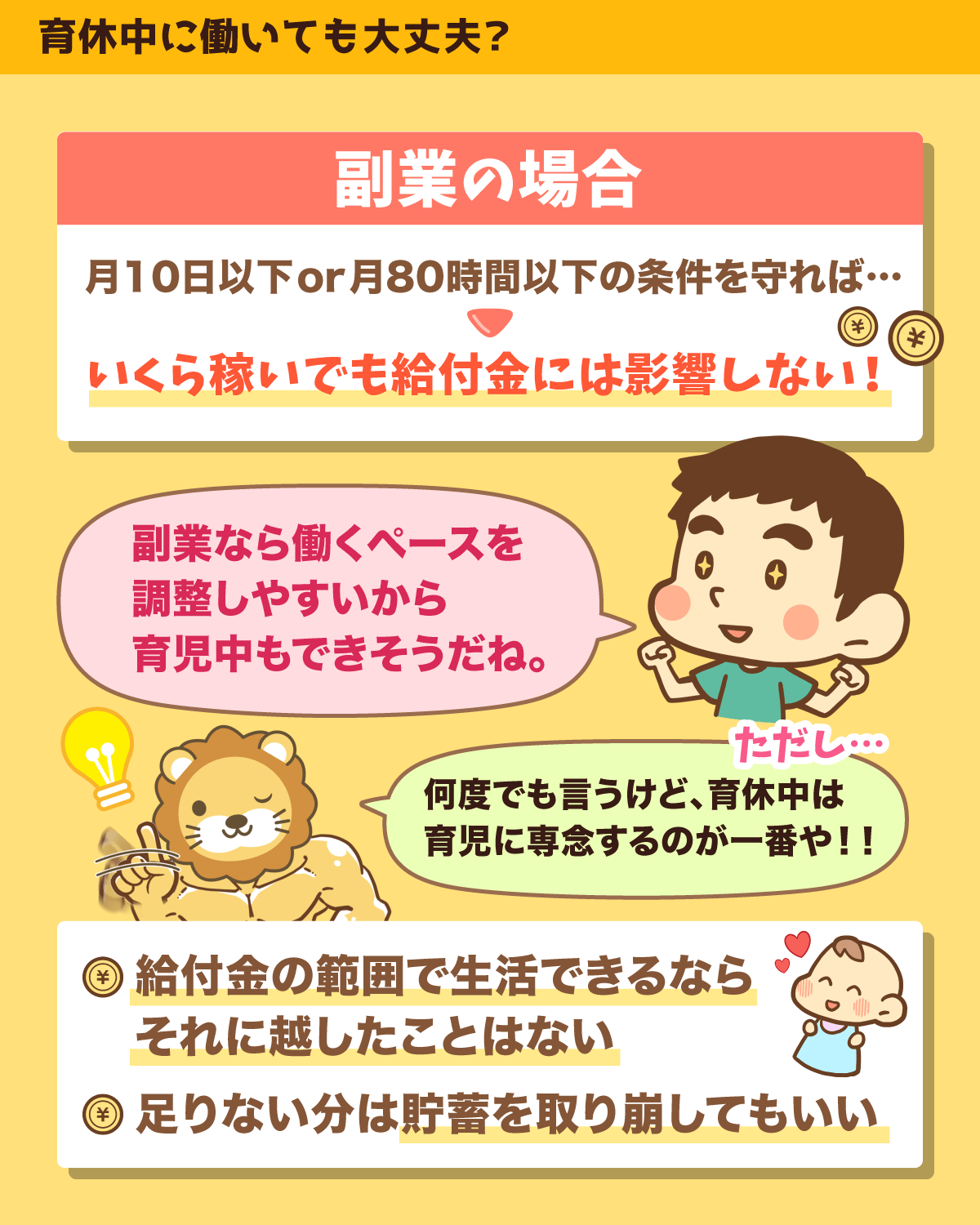

結論からお伝えすると、育休中の副業収入は給付金には影響しません。

影響が出るのは、「育児休業を取得している会社で稼いだ収入」です。

というワケで、育休中に仕事をして収入を増やしたい人は副業が断然おすすめです。

育児休業中の会社で育休中に働く場合、『育休給付金 + 育休中の給与』の合計が賃金月額の8割を超えると、超えた分の給付金を減らされてしまいます。

具体例は以下のようなイメージです。

① 月額賃金の8割 = 20万円

② 育休給付金 = 167,500円

③ 稼いでも損しないライン =「① - ② = 32,500円」

→ 受け取る給料が32,500円を超えるとその分給付金が減額され、働き損になる。

- 日数や時間の制限がある(超えたら給付ストップ)

- そもそも定期的に働くとダメ(給付ストップ)

- 稼げる金額の上限がある(超えたら給付金減額)

一方、副業には稼げる金額の上限がありません。

月10日以下、80時間以下の縛りはあるものの、

フリーランス的な副業なら労働時間に融通が利く

いくら稼いでも給付金減額にはならない

といったメリットがあります。

そのため、副業が軌道に乗っている人であれば休業中の収入減少に対する不安はかなり軽減できるでしょう。

最後に、誤解する人が出ると良くないのでもう一度お伝えしますが、大前提は「育休中は育児に専念」です。

給付金の範囲で生活できるならそれに越したことはありませんし、足りない分は貯蓄を取り崩すという方法もあります。

今回お伝えした内容は、あくまでも「それでも働きたい人」が損しないためのお金の知恵です。

講義2:守る力の重要性

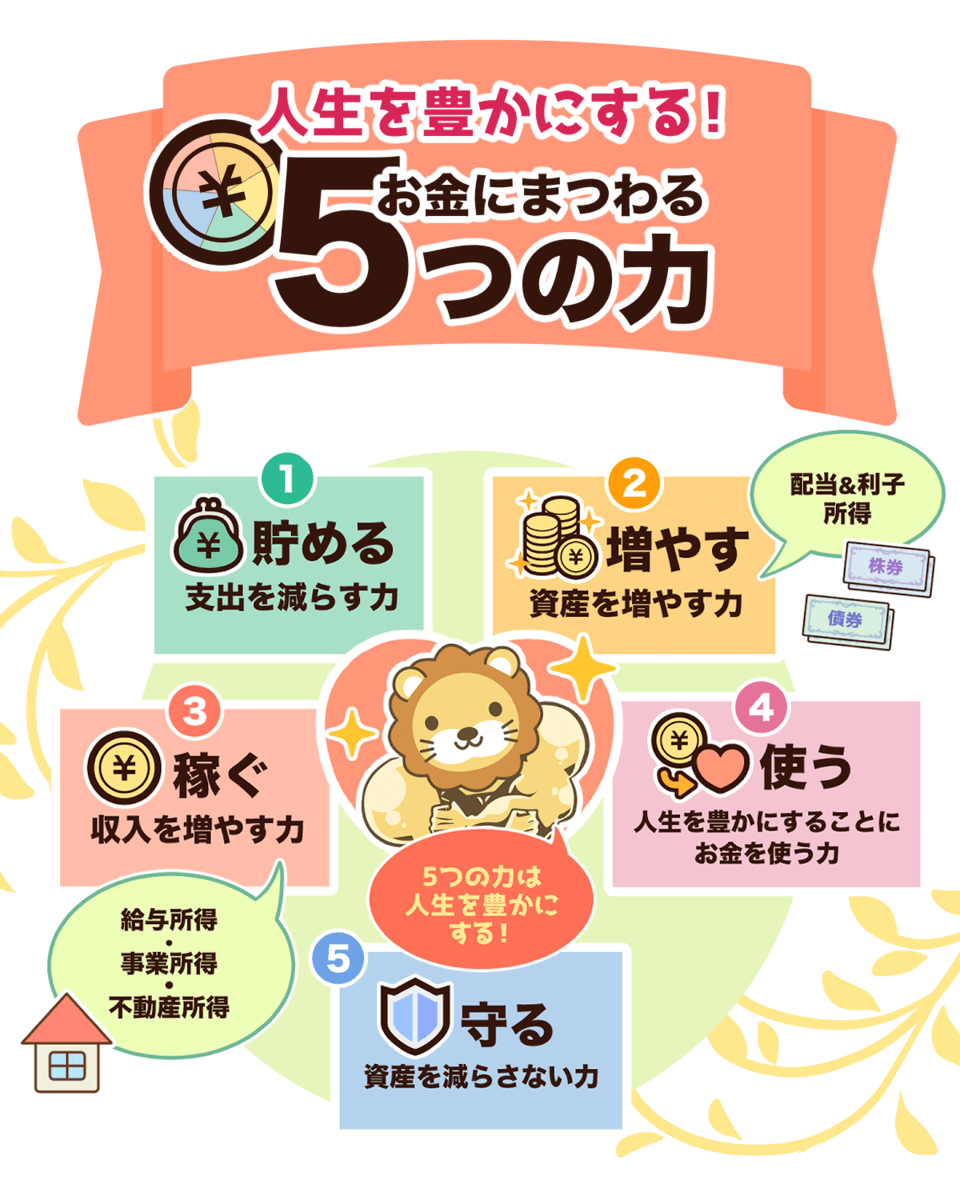

お金にまつわる5つの力のうち、最も軽視されやすいのが「守る力」です。

▼図解:お金にまつわる5つの力

皆さんの中には、以下のような考えの人も多いのではないでしょうか。

「私はお金持ちじゃないから、関係ない」

「私はまだ“貯める力”を頑張っているところだから、関係ない」

「私は詐欺になんて遭わないから、関係ない」

守る力の重要性について、金持ち父さん(ロバート・キヨサキ氏)がこれ以上ないほど分かりやすく表現してくれています。

「結局なくしてしまうのなら、いくらお金を儲けたって意味がない」

(出典:筑摩書房|ロバート・キヨサキ『改訂版 金持ち父さんの投資ガイド入門編』)

結局なくしてしまうのなら、いくら「稼ぐ力」「貯める力」「増やす力」を鍛えてお金を増やしても意味がありません。

皆さんが稼いで、貯めて、増やしたお金は、守りきってこそ意味があります。

「守る力」を軽視している人は、今ここでその価値を見直してください。

証券口座の乗っ取り事件をめぐる、「ネット証券」と「対面大手証券」の対応の違いに関するニュースです。

インターネット証券のSBI証券と楽天証券、松井証券は25日、証券口座の乗っ取り事件を巡り、顧客に被害額の原則2分の1を補償すると発表した。

SBIと楽天は全被害者に一律で1万円の見舞金も渡す。

野村証券など対面大手は不正に取引された株を元通りにする原状回復で補償する。

ネット証券と対応が分かれることになる。

ネット証券が被害の2分の1しか補償してくれない一方で、対面大手は被害を全額補償してくれるそうです。

このニュースを見て、「ネット証券やめます!対面大手に変えます!」と言う人も出てきました。

しかしリベ大としては、可能な限りの対策をした上で乗っ取り被害に遭う確率よりも、対面大手でぼったくり商品を売られる確率の方が高いと考えます。

リベ大おすすめの「SBI証券」「楽天証券」を使った結果、口座乗っ取りの被害に遭い、「大手にしておけばよかった!」という人が出る可能性もあります。

しかし対面大手にしたことで、変な営業をかけられ、怪しい金融商品に手を出す可能性を忘れてはいけません。

いずれにせよ、お金を守り切るには、どの場面でどうすべきかを自分で判断する力が必要です。

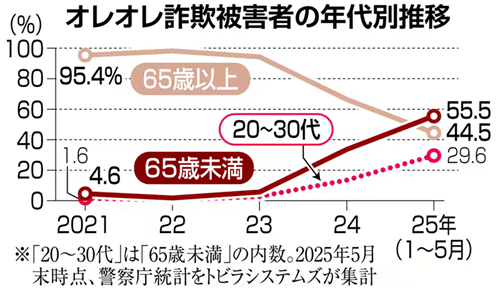

オレオレ詐欺の被害者、20代・30代が急増中というデータです。

65歳以上の被害者の割合が減る一方で、65歳未満の被害者の割合(特に20代・30代)が増えていることが分かります。

警察官を名乗って現金などをだまし取る手口が増えているそうですが、20代・30代の多くがその事実を知らず、想定外の方法で騙されているようです。

「攻め手(詐欺)」のやり口が進化する以上、「守る力」もアップデートし続ける必要があるワケです。

世の中には、自分で汗水流して働いて稼ぐより、持っている人から奪った方が早いと考える人が必ずいます。

アップデートを怠れば、「結局なくしてしまうのなら、いくらお金を儲けたって意味がない」という言葉どおりの状況になってしまいます。

事業で成功して大金を手に入れた人が、よく分からない事業や怪しい投資に大金を出して失ってしまうケースも本当にもったいありません。

勉強代と言えば聞こえは良いですが、世の中には払わなくて良い勉強代もたくさんあります。

守る力に関するニュースや話題を聞いた時、「私には関係ない」「私は騙されない」と思わずに、真剣に受け止めてください。

お金持ちを目指す皆さん全員に、間違いなく関係ある話題です。

「人間は誰しも騙される可能性がある」という大前提のもと、知識をアップデートして、自分の資産をしっかり防衛していきましょう。

講義3:【家計管理の基本中の基本】予算の立て方

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:予算アリvsナシ 自由に使えるのは?

▼図解:リベ大方式 イイとこ取りの予算術

リベ大では常々「予算の範囲内なら、お金を使ってOK!」とお伝えしています。

ただ、これに対して次のような質問をいただきます。

「予算って、そもそもどうやって立てるんですか!?」

ここでつまずくと、お金に困らない明るい未来はやってきません。

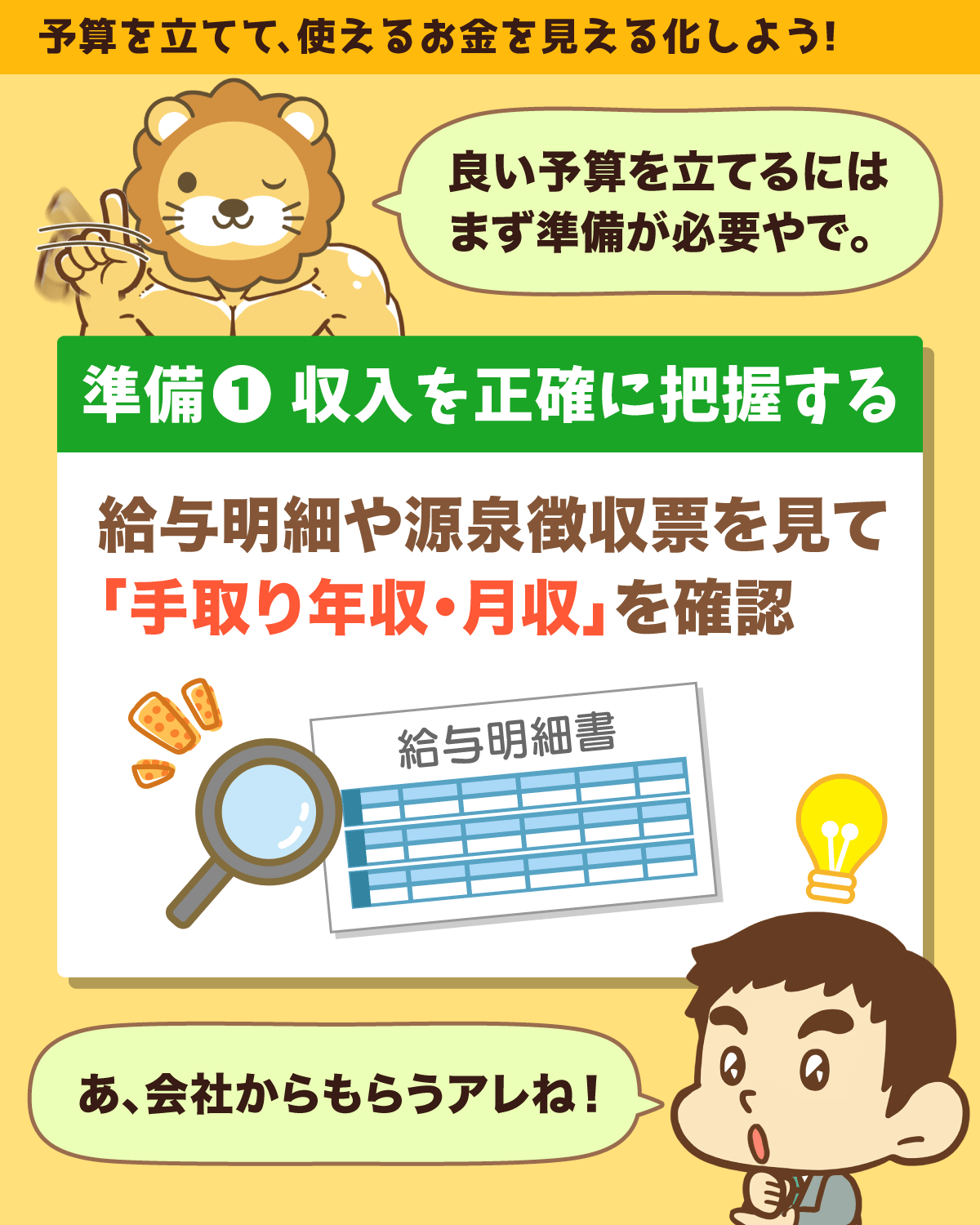

予算の立て方:事前準備編

良い予算を立てるには、以下2つの事前準備が必須です。

- 収入の把握

- 支出の把握

要は、「今いくら稼いで、今いくらお金を使っているのか把握する」、ココが出発点です。

この2つが分からない限り、予算を立てることはできません。

そこでスタートとして、次の点から始めてみましょう。

- 給与明細や源泉徴収票などで、正確な「手取り月収」「手取り年収」を把握する

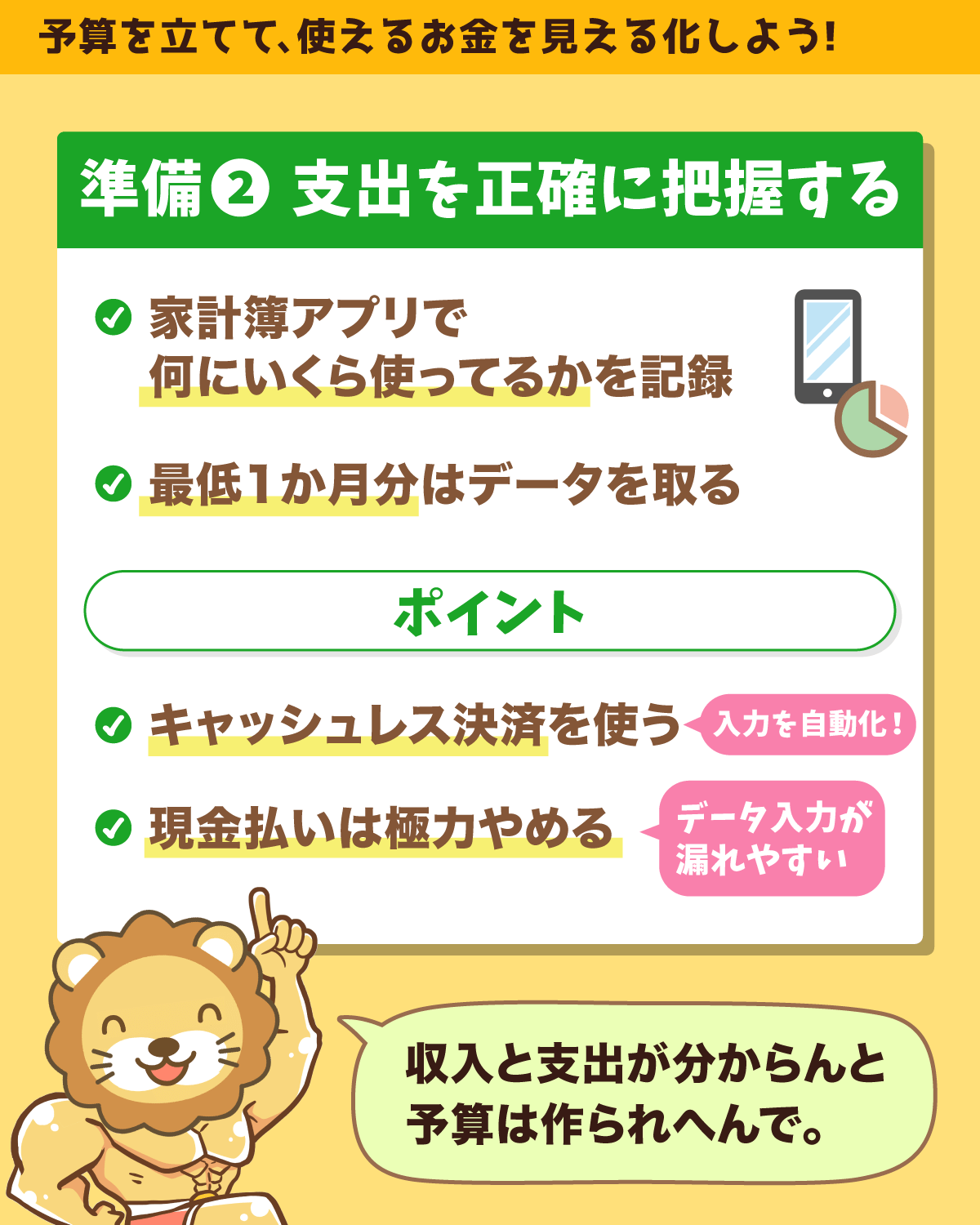

- マネーフォワード ME などの家計簿アプリで、支出額を漏れなく把握する

支出データの把握にあたって、基本的に現金払いは禁止です。

なぜなら、絶対にデータを取り漏らすからです。

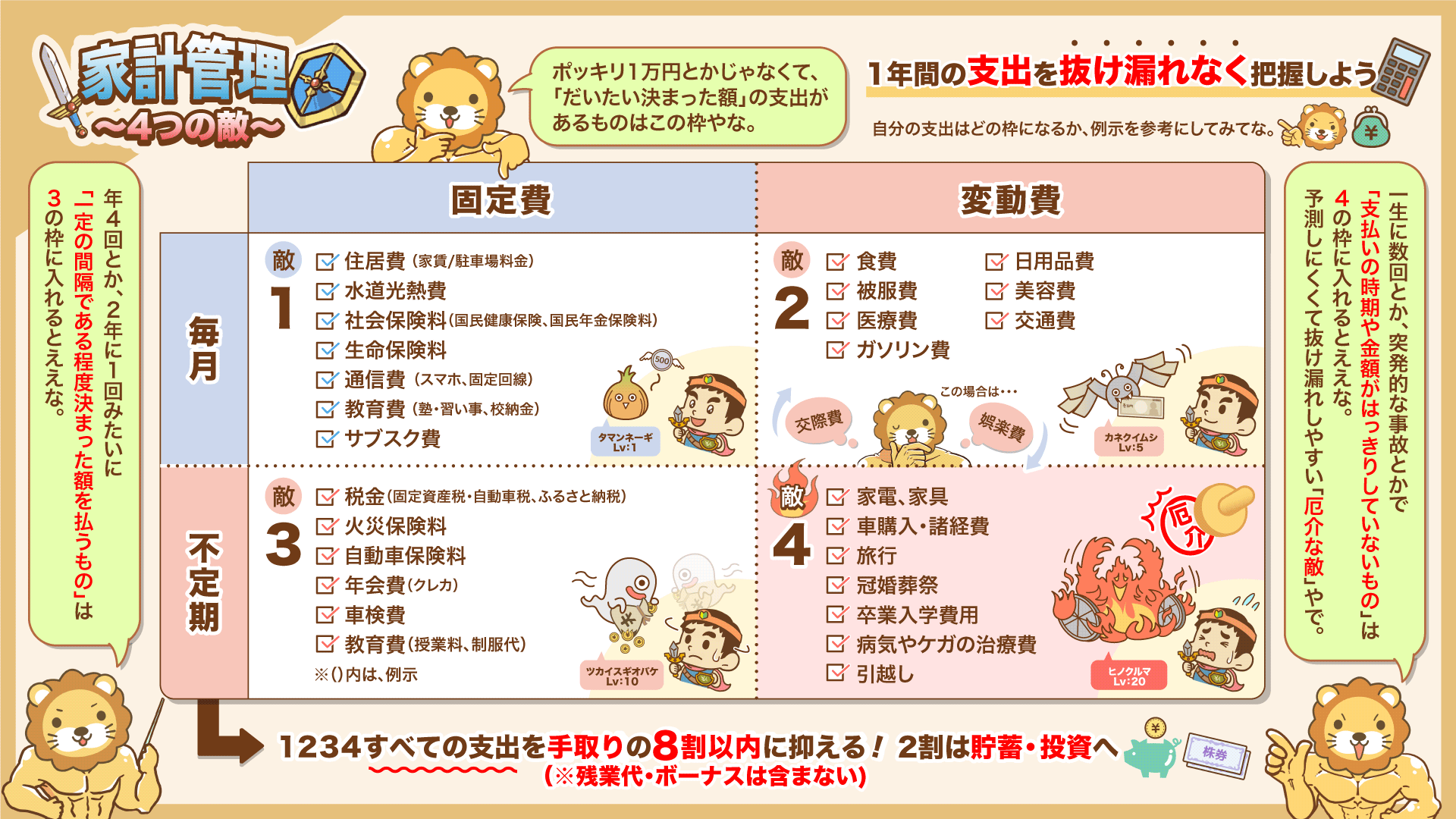

抜け漏れなく把握すべき支出には、下図のようなものがあります。

なお支出データは、最低でも1カ月分は必要です。

ここまでできれば一旦の事前準備は完了です。

予算の立て方:実践編

事前準備で、以下のデータが取れたとしましょう。

- 手取り月収:25万円

- 毎月の生活費:25万円

「新しい予算」を立てるためのアプローチは、ざっくり以下の3つです。

- 収入の〇割方式

- 前期比〇%方式

- ゼロベース積み上げ方式

なお予算には、「収入サイド」「支出サイド」の予算がありますが、今回は支出サイドの(お金を使う)話です。

これは「毎月使って良いお金」を、「収入の9割」「収入の8割」のように決める方法です。

例えば、手取り月収25万円の人が収入の8割で暮らす場合は、「25万円 × 8割 = 20万円」が毎月使って良いお金です。

この範囲に収まってさえいれば、

- 家賃にたくさんお金を使おうが

- 食費にたくさんお金を使おうが

- 趣味にたくさんお金を使おうが

全く問題ありません。

大事なのは、トータルで予算(=収入の〇割)に収まっているかどうかだけです。

これさえ守ることができれば、残った金額は貯金として積み上がるからOKというワケです。

ちなみに生涯賃金を2.2億円と仮定すると、手取りはざっくり1.8億円になります。

この8割(1億4,400万円)で暮らす場合、残りの2割はおよそ3,600万円です。

「収入の〇割方式」のメリットは、シンプルなことです。

一方のデメリットは、シンプルすぎるため、ルールを守りづらい点です。

もともと節約体質の人はやっていけますが、自分に甘い人は簡単に予算オーバーすることになるでしょう。

マネーフォワード ME などでデータを取ると、自分が毎月何にお金を使っているか、費目別にハッキリ分かるようになります。

例えば、

- 家賃:8万円

- 食費:5万円

- 通信費:1万円

- 水道光熱費:2万円

- お小遣い:3万円

のようなイメージです。

これを基準に、「前月比 or 前年比で一律〇%ずつカットしよう!」というのが、この方式です。

具体例を挙げると、

- 前年、月25万円で暮らしていて

- 今年、全費目トータルで前年比5%カットの予算を組むのであれば

- 25万円 × 95% = 約24万円

上記が、トータルで「毎月使って良いお金」です。

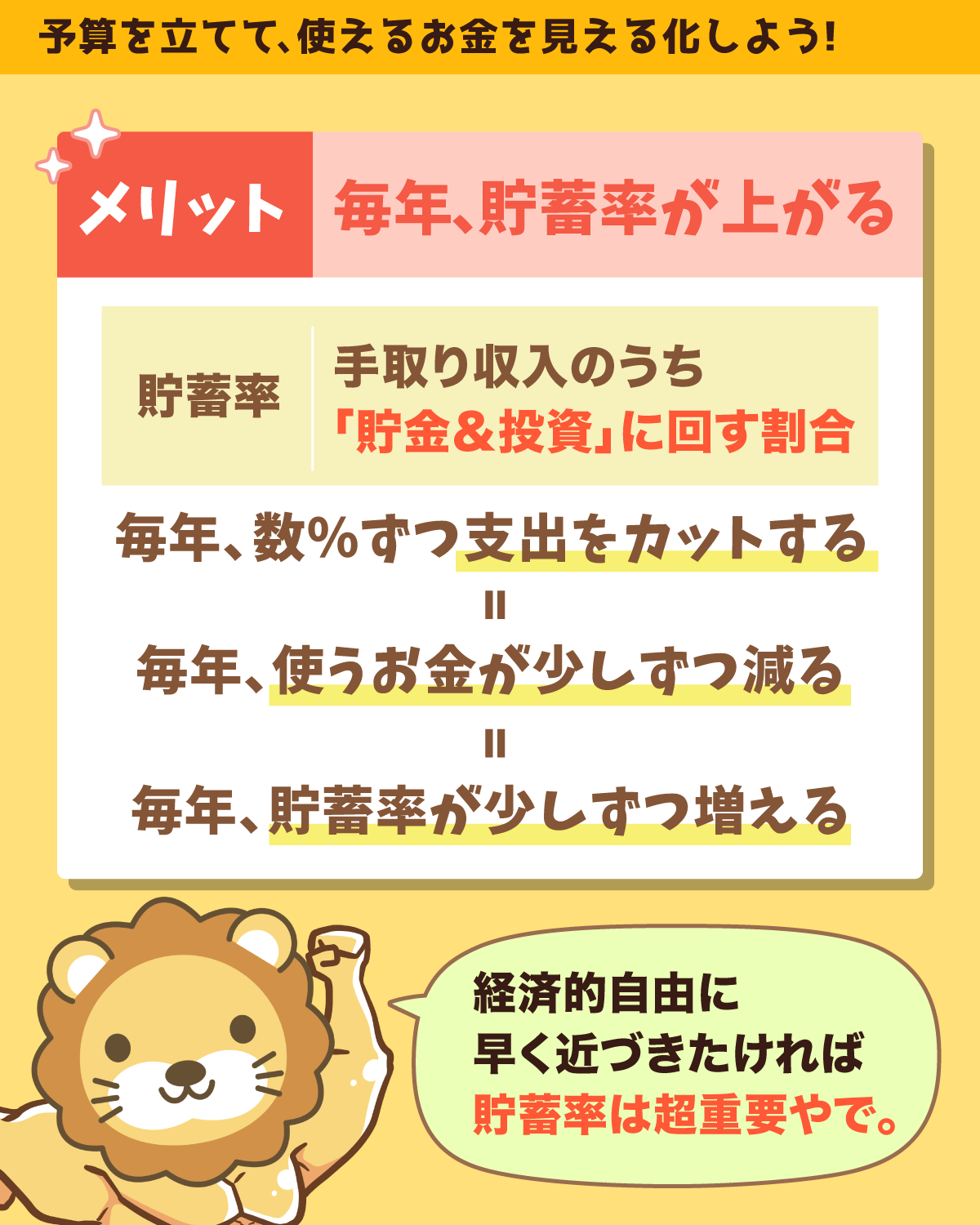

この方法のメリットは、毎年貯蓄率が上がっていくことです。

貯蓄率は、手取り収入の何%を「貯金&投資」に回しているかという指標だよ。

例えば、毎月の手取りが30万円で、「貯金額 + 投資額」が6万円の場合、貯蓄率は「6万円 ÷ 30万円 = 20%」です。

費目別に毎年数%ずつ支出をカットする。

これは裏を返せば、毎年使うお金が少しずつ減っていき、毎年貯金が少しずつ増えていくことになります。

前期比〇%方式で毎年予算を見直していくと、

- 1年目の貯蓄率:20%

- 2年目の貯蓄率:24%

- 3年目の貯蓄率:27%

のように、どんどん貯蓄率が上昇していきます。

ちなみに、貯蓄率はFIREするために最も重要な指標です。

極端な話、貯蓄率が80%ある人は5年くらいでFIRE可能ですが、貯蓄率が数%程度という人は、FIRE達成まで数十年かかります。

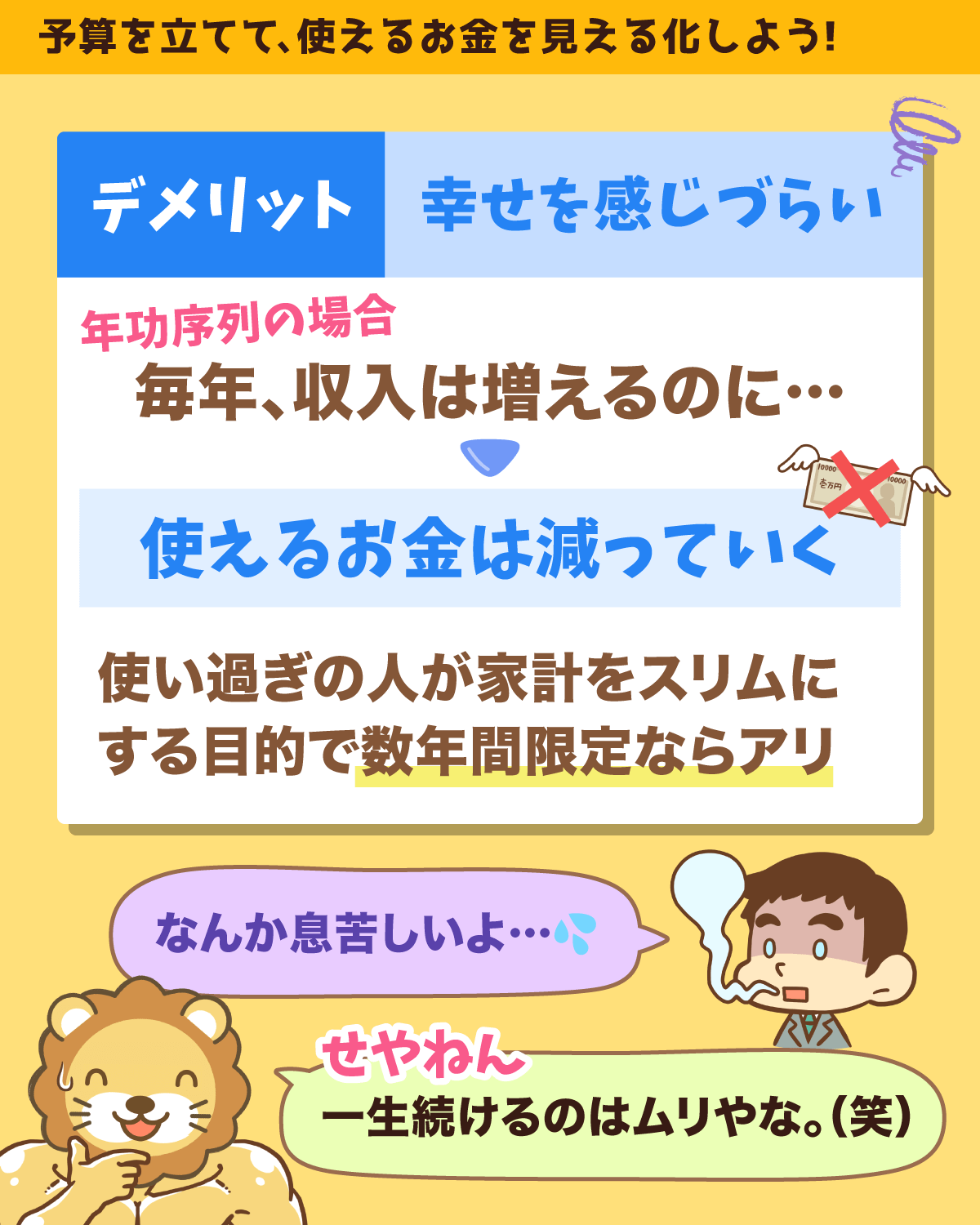

前期比〇%方式は、毎年収入は増えていく(年功序列のようなケース)のに、毎年使えるお金は減っていくという方法です。

これは、人によってはものすごく息苦しさを感じる可能性があります。

元々金遣いが荒いタイプ(= 貯蓄率ほぼ0%)で、毎年少しずつ家計をダイエットしたいような人が、「数年間限定で」採用するには良い方法かもしれません。

ただし、多くの人が一生使い続ける予算の立て方ではないでしょう。

マネーフォワード ME などでデータを取っておけば、以下のような費目は全部洗い出せているはずです。

- 住居費

- 水道光熱費

- 通信費

- 食費

- 被服費

- 交通費

- 教育費

- お小遣い

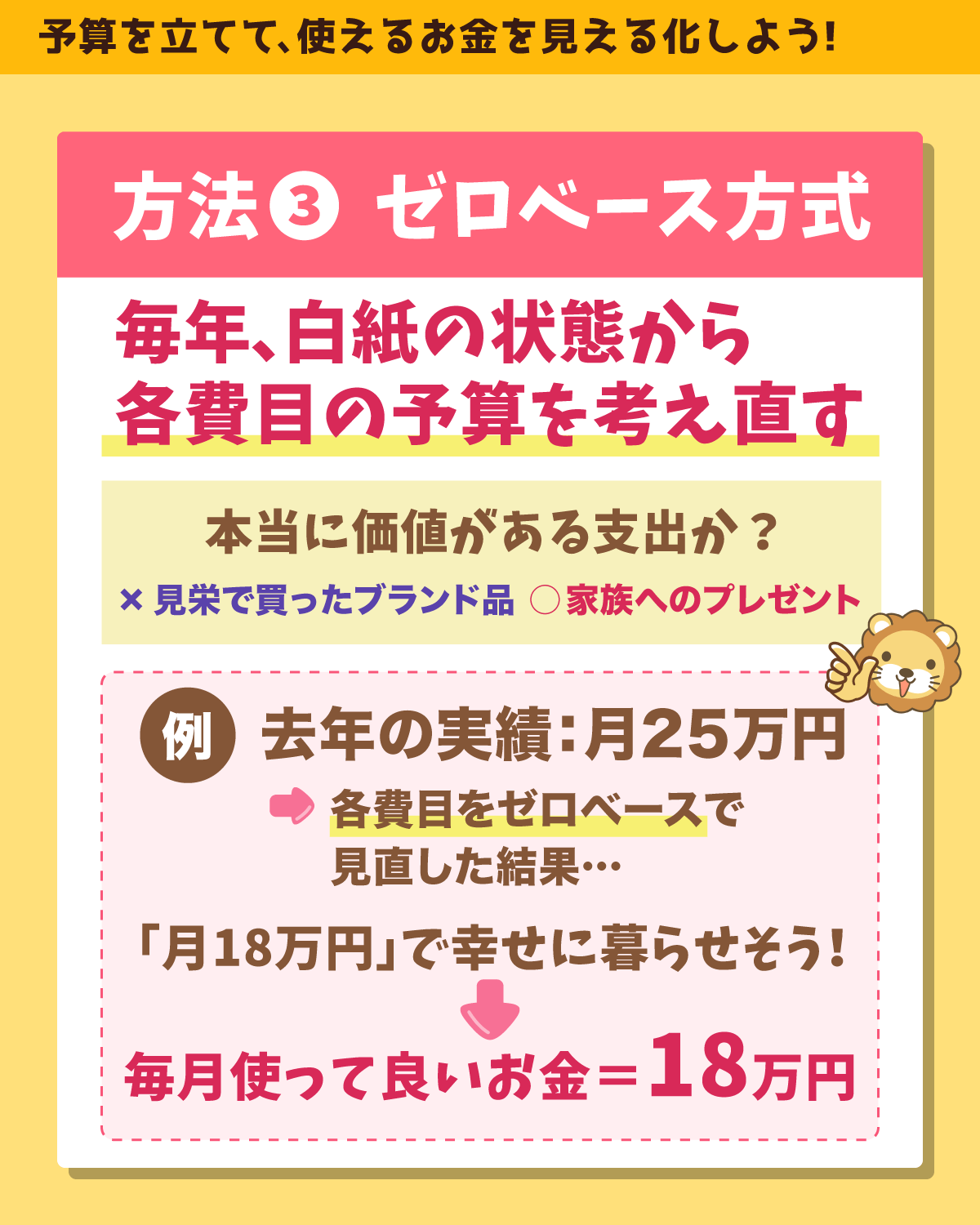

この費目別に、ゼロベースでそれぞれ予算を考え直します。

去年のお金の使い方に囚われることなく、「本当に価値がある支出か、ゼロベースで考え直して予算を決める」というスタンスで予算を立てます。

そして「家賃月9万円」「食費月4万円」のように、それぞれの費目を精査しながら積み上げていきます。

例えば、「去年は月25万円で暮らしていたものの、ゼロベースで考え直したら月15万円で幸せに暮らせることが分かった!」という場合、月15万円が毎月使って良いお金です。

価値ある支出を追求していくことこそ、幸福への道につながります。

一方、「収入の〇割で暮らす」「前期比〇%の支出をカット」という方法は機械的ではあるものの、決して本質的ではありません。

価値ある支出が何なのか、上手に判断できる人は決して多くありません。

「私にとっては、これが価値があるんです!」

「これは、絶対に必要なんです!」

という具合に積み上げていくと、多くの場合、とてつもないメタボ家計ができあがります。

ここまで基本的な予算の立て方として、

- 収入の〇割方式

- 前期比〇%方式

- ゼロベース積み上げ方式

の3つを紹介しました。

なぜなら、どれもこれも一長一短で、「これがベスト!」というものは選べないためです。

そこでここからは、リベ大流の予算の立て方を紹介します。

リベ大方式 予算の立て方

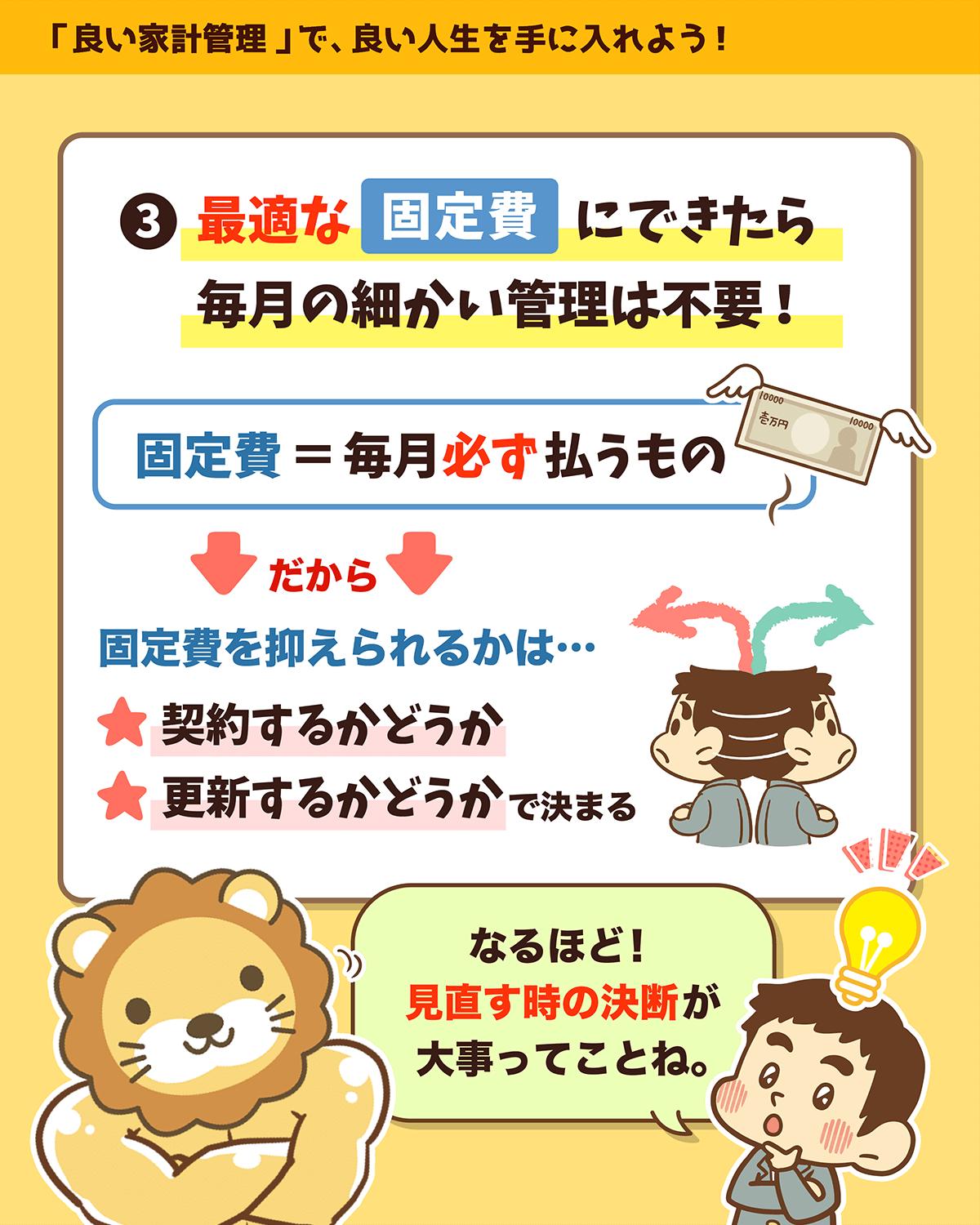

まずは支出を「固定費」と「変動費」に分け、固定費を見直すところから始めましょう。

家賃、水道光熱費、通信費、サブスクなど、契約によって強制的に支払いが発生する支出を最適化するワケです。

その理由は、固定費は契約によって強制的に支払いが発生し、どのみちコントロールできないためです。

固定費に関する勝負は、「契約するかしないか」「契約を継続するかしないか」の意思決定をした時点で決まります。

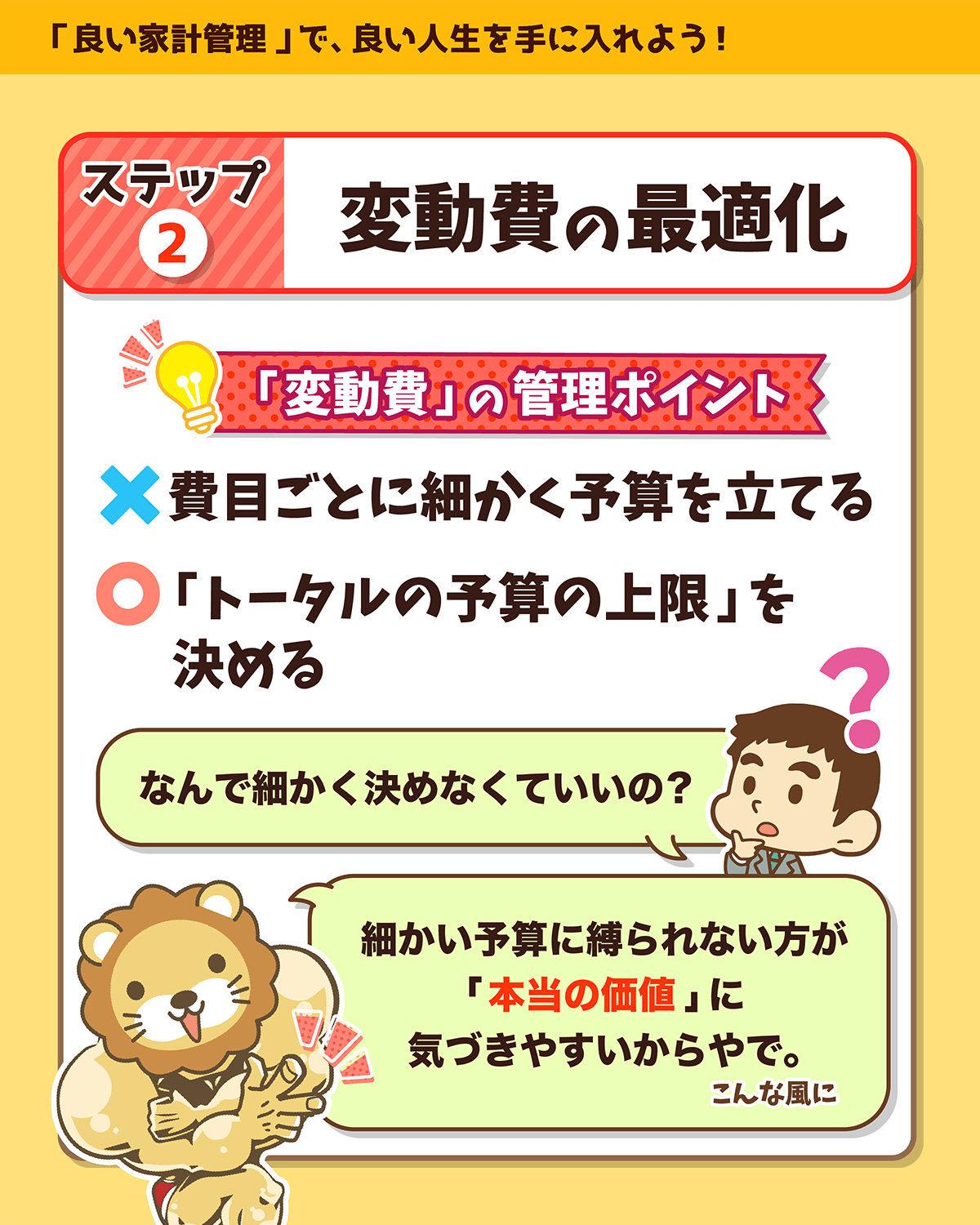

変動費は、以下のポイントが大事です。

- 「変動費トータルでいくらまで使って良いか」という点を気にする

- 費目別にあまり細かい予算は立てない

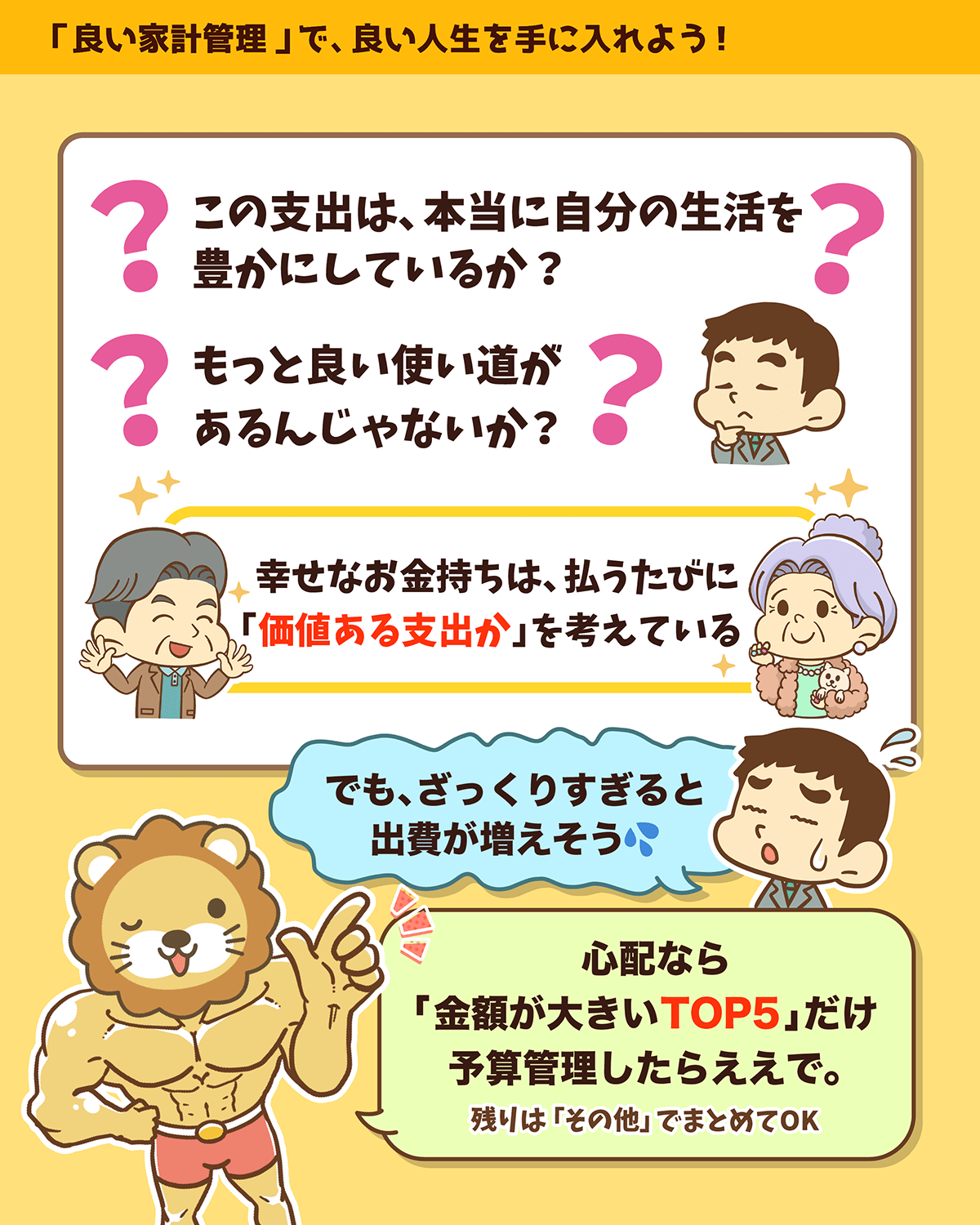

この理由は、幸せなお金持ちになるために一番重要なことは、おサイフを開けて支払いをする都度「これが本当に価値ある支出か?」「この支出は自分の生活を豊かにしているか?」を考えることだからです。

そのためには、ヘタに細かい予算を立てて縛られない方が良いワケです。

もし費目別に細かい予算を立てるのであれば、家計に占める割合が大きい変動費ベスト5くらいが目安でしょう。

次のように、定期的に家計状況をチェックします。

固定費を支払う契約を、来年も続けて良いか判断しましょう。

「満足度の高い生活を送れているか? 」「貯金が少しでも増えているか?」の2点を確認し、答えがYesなら合格です。

年間ベースで貯金が手取り収入の2割以上増えていれば素晴らしい家計と言えるでしょう。

次に、数字を使って具体例を見てみましょう。

- 手取り月収:25万円

- 固定費見直しの結果、月10万円に

- 変動費として使える最大額は、25万円 - 10万円(固定費)= 15万円

- 変動費として使える予算のうち、食費の金額割合が大きいため「月5万円」という予算を立てる

- あとの費目は、その都度「最も価値ある支出」を追求する

- 費目によって、月ごとに「ゼロ」になったり「1万円」になったりしてもOK

- 毎月、満足度の高い暮らしができていれば合格(不満なら、収入を上げるなり、お金の使い道を見直すなりするべし)

- 毎月、貯金が少しでも増えていれば合格

- 1年後に、手取り年収の2割以上増えていれば万々歳(すばらしい!)

リベ大方式のメリットは、いろいろな家計管理の「良いとこ取り」ができるところです。

- 機械的にやれるか?

→ 固定費の部分は、機械的に誰でも同じようにやれる - 本質的にやれるか?

→ 変動費の部分は、特に本質的にやれる - 大事なことが達成されるか?

→ 生活に満足しているか? トータルで貯金が増えているか?をチェックできる

ここまでいろいろな方法を紹介しましたが、家計管理のやり方は人それぞれです。

「これがベスト!」という万人に当てはまる答えはありませんが、リベ大方式は割とハマる人が多いのではないでしょうか。

予算についてさらに具体的に学びたい人は、以下の動画もご覧ください。

関連動画

→ 【貯める力強化】家計管理の決定版!「支出管理+ライフプランシート」配布&徹底解説!

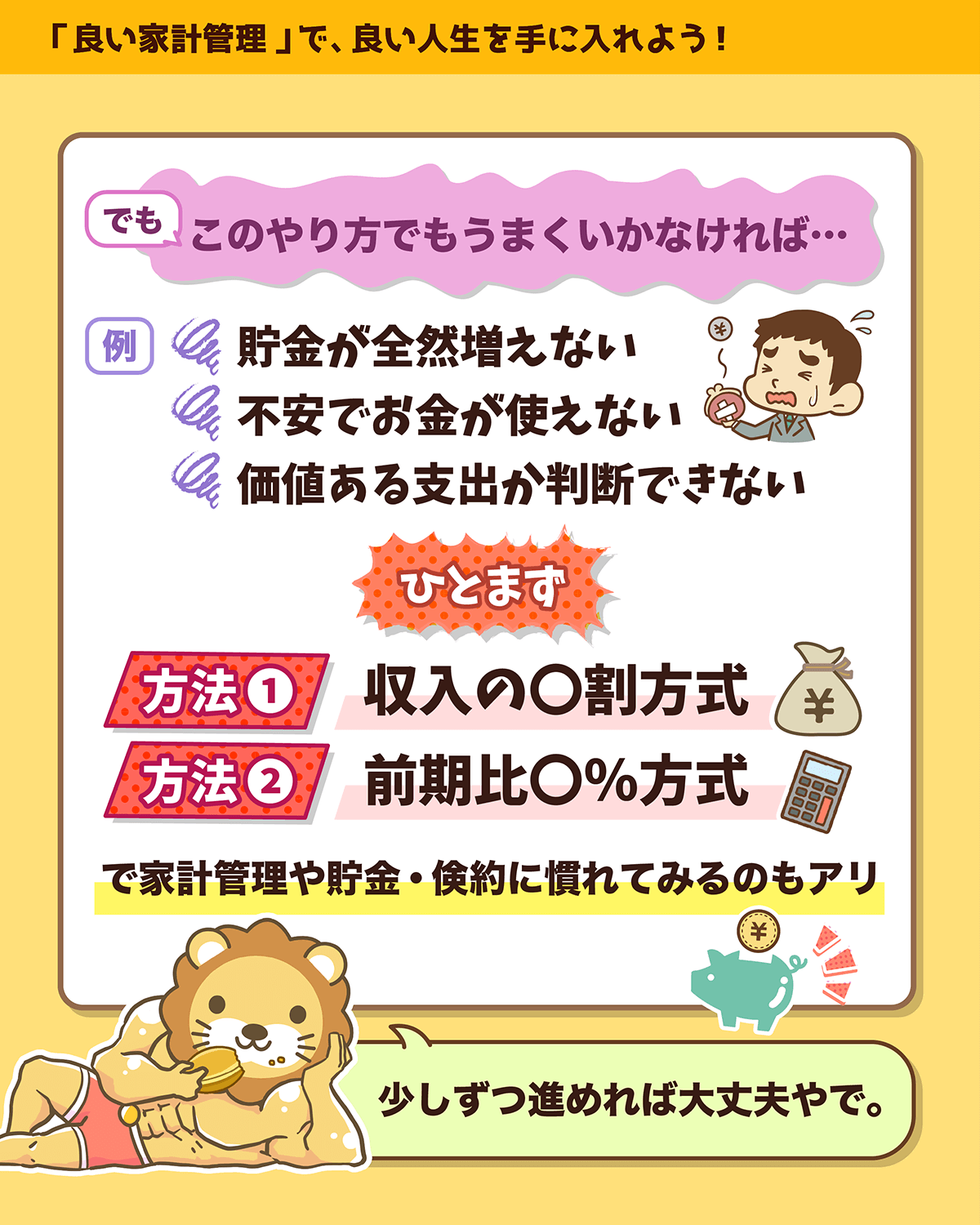

ちなみに、リベ大方式に取り組もうとしたものの、

「月1のチェックでどうしても赤字になってしまう! いつまでたっても貯金が増えない…」

「本当に価値ある支出なのか判断できず、不安で全然お金が使えない…」

という人もいるかもしれません。

しばらくこの方式を試しつつ、家計管理自体に慣れ、貯金や倹約のクセをつけていきましょう。

その後にリベ大方式に変えていくステップを踏むと、うまくハマってくれるはずです。

複雑でややこしいため、「もうイヤ!」となった人もいるかもしれません。

しかし良い家計予算は良い人生に直結します。

お金に困らず幸せに暮らしている人は、例外なく良い予算を持っています。

一方で、収入が高いにもかかわらず満足度の低い暮らしをしている人は、ロクな予算を持っていません。

講義4:成功したい人が、会うべき人

リベ大では常々このようにお伝えしています。

しかしこのアドバイスに対して、「それは分かるけど、誰に会ったら良いかが分からない!!」という人もいるはずです。

そこで今回は、このテーマを深堀りします。

その道で成功している人

5人

この2つが答えです。

皆さんが会うべき人は、自分がこれから成功させたいと思っていることをすでに実現している人です。

例えば、

- 飲食店を成功させたい人が、せどりで成功している人に会っても意味は小さい

- 株式投資で成功したい人が、不動産投資の成功者に会っても意味は小さい

- 1つの会社で出世したい人が、転職を繰り返して成功している人に会っても意味は小さい

というのは、当たり前のことです。

「誰に会えば良いか分からない!」と言う人は、「自分がどの道で成功したいか分からない」と言っているのと同じです。

まずは自分が何で成功したいのかを、細かい項目に分けて整理しましょう。

「人生で成功している人」「すごい有名な人」「年収が高い人・資産が多い人」のように、ふわっとした感じで成功者を探すと迷子になります。

細かく分ける例としては、

- 副業(せどり)

- 高配当株投資

- 家計管理(節約)

で成功している人、くらいの粒度で考えると良いでしょう。

その上で各ジャンルの成功者に対して、以下のようなアプローチで接点を持てるよう動くことをおすすめします。

- SNSで声をかける

- その人が主催しているセミナーやオフ会に参加する

- 著書を買い、感想を添えてメールや手紙を送る

リベ大で言う「成功者」は、必ずしも歴史に名を残すような偉人ではありません。

以下のような人は、成功者と呼んでも良いと考えています。

- 副業で月1万円稼いでいる人にとって、副業で月5万円稼いでいる人

- 月1万円の配当金をもらっている人にとって、月5万円の配当金をもらっている人

- 月1万円貯金している人にとって、月5万円貯金している人

要は、皆さんがしようと思っていることを、皆さんより“少しだけ高いレベル”で実現している人は全員成功者です。

その人の方法を観察して、まずはマネすることから始めましょう。

成功者には、5人に会うつもりで行動しましょう。

5人と聞いて、「多すぎる!」「そんなに声をかけられない!」「ハードル高い!」と感じるかもしれませんが、これでもむしろ少ないくらいです。

そもそも成功者はたくさんいるにもかかわらず1人しか見つけられないのは、単純に探せていないだけです。

- その人の方法が、あなたに合うとは限らない

- その人は「たまたま」成功しただけかもしれない

- そもそも、成功したフリをしている“偽物”かもしれない

このような理由から、成功者のやり方のうち自分に合った方法をマネさせてもらったり、再現性のある成功パターンを学んだりするためには、最低でも5人に会う必要があるワケです。

5人に会うことで、成功者に共通するマインドや考え方も見えてくるでしょう。

皆さんの中にも、

「自分が成功するために、成功者を利用しようとしてない?」

「自分が自分が!っていう感じだと、相手にしてもらえないでしょ」

と感じた人もいるかもしれません。

もちろん“クレクレ君”のように、テイカーマインドで成功者に近づいても、うまくいきません。

そもそも会ってもらえず、会えてもその場限りで終わってしまうでしょう。

だからこそ、少なくとも「時間を取ってもらえることへの感謝の気持ち」は絶対に忘れないようにしてください。

ちなみに、ウォーレン・バフェット氏も次のように言っています。

- 付き合う仲間は、自分がなりたいと思うような人を選べ

- 自分より格上の人を選んで付き合おう

- そして、自分が格下だと気づかれて逃げられないように祈れ!

礼儀正しく、感謝と可愛げを忘れずに、時に堂々と、時に慎ましく。

少し脱線しましたが、成功者が会ってくれる理由も、以下のようにいくつかあります。

成功者自身も、誰かしら先輩に導かれて成功しているケースが多いものです。

そのため「今度は自分が誰かの成功を手助けしたい」と思っている人もたくさんいます。

成功までの道のりは、孤独の山を登るようなものです。

そして成功すればするほど、世間から「あの人は特別だから…」と思われ、周囲と距離ができていきます。

シンプルに「自分はもう満たされたから、社会の役に立ちたい」と思ってる人もたくさんいます。

自分ひとりが成功するだけの人生は、つまらないものです。

事業家は、常に優秀なビジネスパートナーを探しています。

そのような人にとって、やる気満々のフレッシュな人材に声をかけられるのは願ったり叶ったりというワケです。

いろいろ教えて、見込みがあれば仲間に引き入れたいと目論んでいる人も多いのではないでしょうか。

このように、成功者が皆さんに会ってくれる理由は意外とたくさんあります。

もちろん断られることもあるでしょうが、自分自身が成功するためには必要なプロセスです。

「どうすれば相手を喜ばせられるか?」という視点を持ちながら、しっかり学び、しっかり感謝を伝え、良い関係を築いていきましょう。

講義5:ココがダメだよ給与所得5選

「約6,000万人」これは日本の民間企業で給与所得を得ている人の人数です。

日本の人口は約1億2,000万人なので、人口の半数が給与を得ていることになります。

そんな給与ですが、所得の性質としては決して優れたものではありません。

ダメな理由①:働くのをやめたら止まる

給与所得をもらえるのは、働いている間だけです。

つまり、働くのをやめたら給与はもらえません。

給与所得をアテにした暮らしは、回し車を回し続けるハムスターのようなものです。

一方で、以下のような所得は、働くのをやめてもずっと入ってきます。

- 不動産所得

- 利子所得

- 配当所得

ダメな理由②:トップ人材への仕打ちがひどい

つまり、収入が増えれば増えるほど、税率が上がる仕組みになっています。

以下の表をご覧ください。

- 1,800万円を超える収入 →「所得税40% + 住民税10% = 50%」

- 4,000万円を超える収入 →「所得税45% + 住民税10% = 55%」

上記のように、高所得者にはとてつもない税率がかかります。

日本で給与所得2,000万円以上の人の割合は、ざっくり0.6%程度と、100人に1人もいないレベルです。

このような「トップ人材」にまで上り詰めると、50%や55%という税金がかかるようになるワケです。

つまり、出世の階段を上ったご褒美のひとつが「高額の税金」ということになります。

このように、稼げば稼ぐほどワリに合わなくなるのが給料の特徴です。

お金持ちはこの仕打ちを知っているため、給与所得だけのためには頑張りません。

例えば、

- 株式投資の利益にかかる税率は約20%

- 会社経営の利益にかかる税率は約34%(しかも経費を使って合法的に節税できる)

という具合に、明らかに投資や事業を頑張った方が自分の手元にお金を残しやすくなっているのです。

ダメな理由③:レバレッジが効かない

給与所得を増やしたければ、方法は次の2つしかありません。

- 時給を上げる

- 労働時間を増やす

いずれの方法も、自分ひとりで頑張るしかありません。

給与所得の世界では、レバレッジ(てこ)を使ってラクができないのです。

例えば不動産所得の場合、銀行からの借入れを利用して、少ない手元資金で大きな利益を狙えます。

事業所得も同じく、借入れや人材雇用といったレバレッジを通じて、少ない手元資金・限られた労働時間で、1人では決して稼げないレベルの利益を生み出せます。

人間は、車輪や電気といった道具を使って進歩してきました。

レバレッジもまた、上手に使うべき「便利な道具」と言えるでしょう。

この道具が使えない世界(=給与所得の世界)で財を成すのは、本当に難しいです。

ダメな理由④:評価者が他人

ほとんどの人にとって、給与は「他人」に決められるものです。

給料を上げるか下げるか、どのくらい上げるか下げるか、これを自分では全くコントロールできません。

お金持ちは、このような状況を決してヨシとしません。

「大事なことは自分で決める」のが、お金持ちになる・お金持ちで居続ける上で、一番重要なことだからです。

報酬水準を他人に決められると、以下のような余計な問題が生じます。

- 評価に納得できないことがある

- 仕事の成果と評価にラグ(時間差)が生じる

この「余計な問題」に頭のリソースを奪われ、時間もメンタルも消耗している人が本当に多いです。

評価がほしいのであれば、お客さんを探して、モノやサービスを売れば良いワケです。

ダメな理由⑤:依存心が芽生える

「給料は麻薬」とはよく言ったものです。

本来「成果」と「報酬」はセットです。

つまり、成果があるなら報酬もある、成果がないなら報酬もないのが大原則です。

しかし、給料に関してはそうでないことも多々あります。

「労働時間を差し出したんだから、成果が出なくても給料はもらえる!もらえて当然だ!」と思っている人、結構多いのではないでしょうか。

皆さんがそのように感じる仕組みを、社会(会社)が作っています。

年齢が上がるだけで給料が上がっていく年功序列は、その最たるものと言えるでしょう。

もはや年功序列は、会社側が「成果」を正当に評価することを諦めているような制度です。

「リスクをとって儲けよう」「成果を出して儲けよう」という気持ちがどんどん消えてしまうのです。

「リスクは嫌だけど、お金は欲しいなぁ…」のような状態になると、お金持ちへの道は絶たれたも同然です。独立起業や副業がうまくいかないのはもちろん、投資でもカモられるタイプになります。

ここまで給与所得のダメな点をお伝えしましたが、生活基盤を安定させるための所得としては、給与所得は悪くはありません。

給与所得と事業所得に優劣があるのではなく、それぞれ特徴の違う所得というだけです。

とはいえ、「お金持ちを目指す」意味では、事業所得の方が圧倒的に有利なのは明らかです。

厳しい言い方にはなりますが、お金持ちになりたいのであれば、現実から目を背けず事業を作っていきましょう。

お金の勉強を始めた人の多くは、最初は「給与所得だけじゃダメだ!事業所得を持たないと!」と思うものですが、徐々に「やっぱり給与だけで良いかー…」となりがちです。

会社員生活が大変な人も多いので、そのようになる気持ちも分かります。

しかし、そこで踏ん張るからこそ人生が変わります。

2年後・3年後、「事業所得を作って良かった!」と自分に感謝する日が来るはずなので、休日やスキマ時間を使って、どんどん副業を進めていきましょう。

まとめ:【2025年 ⑥】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!