リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

「お金の講義」ではその中から、時事ネタやトレンドではないものの、普遍的にずっと使えるお金の知識をお伝えします。

今回は「増やす力 強化編 ②」です。

増やす力を鍛えると、株式投資などで失敗せずに着実に資産所得を積み上げられます。

お金の講義は1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【株式投資の基本】学長がお届け!「お金の講義」【増やす力 強化編 Vol.2】

このブログの内容は、以下の動画でも解説しています!

【増やす力 強化編 ②】お金の講義

講義1:株式と陰陽道の不思議な関係

ふざけた話のように感じるかもしれませんが、今回は真面目な資産形成の話をお伝えするので、ぜひ最後までお付き合いください。

その昔、株式の「式」という言葉は、「職」と同じ意味で使われていました。

読み方は、どちらも「しき」です。

例えば「陰陽職」は、「陰陽道を司(つかさど)る役所」を意味します。

時代が進んで平安時代になると、特定の家が、役所の職務を世襲的に請け負って運営する体制が成立しました。

例えば陰陽職を世襲したのが「安倍家」です。

このように時代が進むにつれて、本来は役所の名前だった「職」が、それを継承する家の「持ち分」とみなされるようになったワケです。

つまり安倍家は、

天皇から陰陽師として任命されたから陰陽道を行うのではなく

陰陽「職」を持ち分として保有しているから陰陽道を行う

という考え方でした。

さらに時代が進むと、この「職」は特定の家や親子間だけでなく、他人にも譲渡されるようになったそうです。

株は、木の根を意味します。

木は、切っても株が残っていればまた生えてきます。

そして先ほど解説したように、「職」は、親が死んでも子に継承されていくものです。

つまり子が育てば子に継承され、さらに子が亡くなっても孫が育てば、立派に仕事は継承されていきます。

江戸時代になると、「旗本」や「御家人」といった身分が、旗本株・御家人株として売り買いされるようになります。

つまり、お金を払えば誰でも「武士を名乗る権利(特権)」を手に入れられたワケです。

また当時、「米の仲買」や「金銀の両替」といった業務は、幕府から認可を受けた米問屋・両替商しか行えませんでした。

しかし彼らの営業特権(=仲間株)も、時代が進むにつれて自由に売買されるようになっていったそうです。

かつて「株式」は、「地位や身分といった社会的な特権、営業許可や製法機密といった経済上の特権を継承していく権利」でした。

このように聞くと、株式の価値をものすごく感じるのではないでしょうか。

株式は日本に古くからあった概念です。

そのため欧米で株式会社の制度ができた時も、日本ではわざわざ新しい翻訳語を作る必要がなかったとのことです。

株式は今でもなお、フツウの人が自分の努力で買える「特権」です。

例えば、

- 三井住友銀行の創始者でなくても、そのビジネスが生み出す利益を得られる

- コカ・コーラの創始者でなくても、コカ・コーラの利益を得られる

- トヨタの創始者でなくても、トヨタの利益を得られる

という具合に、株を持っている皆さんがさまざまな企業の「営業権」「特許権(製法機密)」「工場設備/製造技術」を持っているようなものです。

しかし、今の時代は違います。

どのような家に生まれても、自分の力で稼ぎ、貯めたお金で株式を買うことができます。

つまり「特別な一族」の人間でなくても、経済的な恩恵を得られるのです。

株式は自由に売買できるからこそ、短期的には大きな値動きがあります。

しかし一番大切なのは、自分が何を持っているのかを理解することです。

今回の話を参考に、自分が持っているものの「価値」について改めて考えてみてください。

ちょっとした値下がりで狼狽することもなくなるはずです。

講義2:不労所得は苦労所得?

「株式投資=不労所得」「不動産投資=不労所得」のように思っている人はいませんか?

正しくは、

- 手間のかからない株式投資 = 不労所得

- 手間のかからない不動産投資 = 不労所得

というのが正しい表現です。

手間がかかるかどうかは、投資スタイルによります。

種銭の少ない人が不労所得を求め、手間暇のかかる投資を選んでしまうと、お金は増えにくく時間は取られるという、二重の苦しみを味わうことになります。

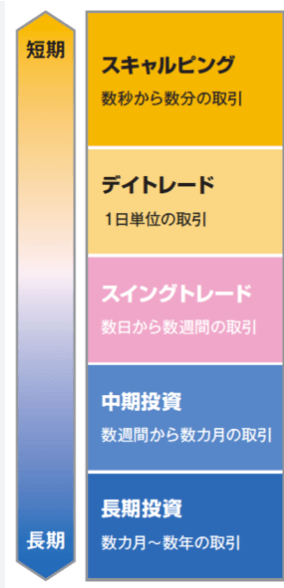

株式投資は、「売買頻度」によって以下5つの投資スタイルに分けられます。

株式投資は、投資期間が短ければ短いほど(=売買頻度が多ければ多いほど)、労働要素が強くなります。

リアルマネーを賭け、日々10数時間にわたり相場に張り付き、勝つか負けるかの真剣勝負を繰り返すのは、まさに重労働です。

トレーダー養成機関プリスティーンの生みの親、オリバー・ベレス氏は次のように語っています。

デイトレードは、この世で最も要求水準の高い仕事である。

成功するためには、自らの血を流し、お金を惜しまず、生活のほとんどを注ぎ込むことが必要。

- デイトレーダーの40%が1カ月以内に脱落、3年後に残るのは13%

- 5年間成功し続けられるのは、わずか1%

- 利益を上げているのは3%、最低賃金を超えているのは1.1%(ブラジル)

不動産投資は大きく、

- 庶民の不動産投資

- お金持ちの不動産投資

の2種類に分けられます。

いわゆる「不労所得」のイメージに近いのは、お金持ちがやっている不動産投資です。

- 立地:人気エリアや駅チカの一等地

- 建物/設備のグレード:ハイグレード

- 築年数:新築または築浅

- 賃料単価:高い(㎡あたりで高い賃料が取れる)

- 管理体制:優秀な管理会社による管理

結果として、以下のように大家さんは「ほとんど何もすることがない」状態になります。

- 立地が良いため入居者探しに困らず、空室期間が短い

- 築年数が浅く建物・設備のグレードが良いので、破損や故障のトラブルが少ない

- 賃料単価が高く、借主の属性も良好でトラブルが起きにくい

- クレームや修繕、滞納対応などは、優秀な管理会社が行ってくれる

「持たざる者」の不動産投資は、相対的に以下のようになりがちです。

- 立地に難があり、入居者探しに困る。空室が長引く

- 不動産屋に広告料を多く払うなど、空室を埋めるためには大家の工夫が必要

- 築年数が経過した物件は建物・設備も劣化しており、破損や故障のトラブルが多い

- 賃料単価が低く、借主の属性も悪いため、トラブルが起きやすい

- クレーム・修繕・滞納などのトラブル対応を自分で行わないと、十分な利益が残らない

不動産投資では「大家力 × 物件力」が利益に直結します。

庶民の不動産投資は物件力が弱い分、大家が汗をかかなければ儲かりにくい構造になっています。

株式トレーダー業と比べると、不動産賃貸業には「安定性がある」「再現性が高い」といったメリットがたくさんあるため、おすすめの事業であることは間違いありません。

ただし、そのためには「稼ぐ力」を発揮して、しっかり働く必要があります。

「増やす力」で手間暇をかけずにお金が増える、という幻想を抱いての参入は要注意です。

講義3:貯蓄型保険の解約金 どうする?

それが、「貯蓄型保険は、いりません!」というメッセージです。

このメッセージを根気強く発信し続けた結果、ぼったくり貯蓄型保険を解約する人も増えてきました。

そして同時に増えてきたのが、次のような質問です。

「解約返戻金、どうすれば良いですか?」

「貯金すれば良いですか?投資すれば良いですか?」

「投資するなら積立が良いですか?一括が良いですか?」

先に結論からお伝えします。

① 保障が減った分、掛け捨て保険に加入する

② 残額は、一括で優良インデックスファンドを購入する

なぜこうなるのか、考え方の基本を解説していきます。

今回の基本コンセプトは、「失ったものを、より良いカタチで取り戻す」です。

- 保障の薄い保険

- ぼったくり投資信託

つまり貯蓄型保険の解約によって「失うもの」もまた、上記2つです。

いくら保障が薄いとはいえ、保険には違いありません。

亡くなった時に300万円〜500万円程度の保険金がもらえるのは事実です。

また手数料の高いぼったくり投資信託とはいえ、運用している点も違いありません。

長期にわたる資金拘束の後、年0.5%〜1.0%程度の利率で増えていくものもあります。

今回は、貯蓄型保険を解約したことで空いたこの穴を、もっと良い形で埋めましょうという趣旨です。

まずは空いてしまった保険の穴です。

貯蓄型保険の解約によって不足した「保障」を、優良な掛け捨て保険で補いましょう。

例えば40歳男性の場合、以下のようなイメージです。

- 貯蓄型保険:1,000万円の保障に月額2.8万円

- 掛け捨て保険:1,000万円の保障に月額3,000円

次に、空いてしまった投資信託の穴です。

解約によって失われるのは、「年利0.5%〜1.0%」の運用益。

これ以上のリターンを目指すのであれば、S&P500や全世界株式(オルカン)などの株式インデックスファンドを長期保有すればOKです。

とはいえこの部分を見て、「リスクが全然違いますよ!保険はローリスクだけど、株式はハイリスクじゃないですか?」と指摘する人がいるかもしれません。

しかし投資期間を15年〜20年以上取れるのであれば、優良なインデックスファンドの元本割れリスクは非常に小さいのも事実です。

しかも、「余っているお金を全部株式に突っ込む」ような運用をしなければ、リスクはコントロールできます。

ちなみに以下2つのケースでは、収益力にかなりの差が想定されます。

- 貯蓄型保険:年利せいぜい1%程度

- 株式インデックスファンド:年利5%〜7%(期待値)

具体的に以下2パターンの場合、

- 貯蓄型保険に月2万円

- 株式インデックスに月1万円、貯金に月1万円

2つ目の方がお金が増える可能性は高いです。

解約返戻金は、リスク許容度の範囲内であれば一括投資するのが合理的です。

もともとぼったくり投資信託に長期投資するつもりだったお金なので、優良ファンドに投資するのは簡単でしょう。

極端な言い方をすると、「ゴミ資産」から「優良資産」への組み換えと同じです。

渋る理由は基本的にありません。

とはいえ、「投資が怖い」「自分のリスク許容度がよく分からない」という人は、解約返戻金を3年〜5年に分けて積立投資するのもアリです。

講義4:新NISAの枠 どう埋める?

投資総額1,800万円(年間360万円)まで運用益が非課税という超太っ腹な税制優遇制度です。

この制度が始まってから、次のような質問をよく受けるようになりました。

「1年間で360万円も新規に投資するなんて無理です!

新NISAの枠を埋めるために、特定口座で持っているファンドを売って、新NISAで買い直した方が良いですか?」

結論からお伝えすると、「ケースバイケースなので、確実に得する絶対的な答えはない!」が回答です。

このテーマ、実はかなり複雑なので、しっかり解説すると多くの人が置いてけぼりになってしまいます。

とはいえ「ケースバイケース」だけだと迷子になってしまうかもしれないので、今回はポイントを2点に絞って解説します。

- 基本方針の提示

- 損するケースの紹介

基本方針は「特定口座の株式は売り、新NISAで買い直す」です。

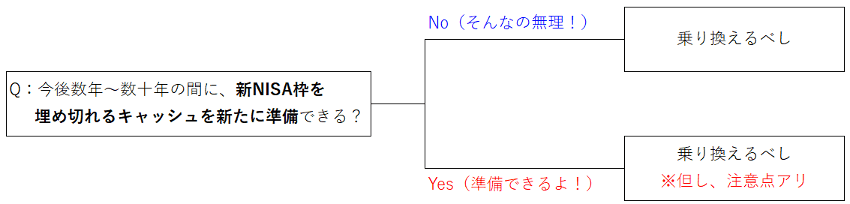

この「乗り換え問題」、そもそもの入口は以下のようになっています。

答えが「No(そんなの無理!)」なのであれば、乗り換えしない限り、新NISAの枠(1,800万円)は一生埋めきれません。

これは非常にもったいないため、特定口座にあるファンドを売り、新NISA口座に移し替えることで枠を埋めにいくワケです。

まさに、「損して得取れ」です。

ちなみに特定口座で含み損の銘柄を売る時は「損益通算」できるため、含み益銘柄の利益と相殺して税金を減らすこともできます。

損益通算の活用で税負担が軽減でき、「特定口座 → 新NISA口座への乗り換え」が可能になる点も覚えておいておきましょう。

一方で、先ほどお伝えした以下の問いに対して、

答えが「Yes(準備できる)」の場合、回答はややこしくなります。

しかし今回は場合によっては損する可能性があるため、注意が必要です。

「乗り換えが得になるか?損になるか?」は、次の4つの要因に左右されます。

- 今後の年間リターン(年5%?/年10%?)

- 運用期間(10年?/30年?)

- 売却予定の銘柄の損益率(含み益はプラス10%?/プラス30%?)

- NISA枠を埋める年数(5年で埋める?/20年?)

ただ、万人に当てはまる最適解はなく、個別のシミュレーションが必要です。

今回は「このような場合は損する可能性が高いため注意!」という条件だけ紹介します。

とはいえS&P500やオルカンへの投資であれば、長期的に高リターンになる可能性は高いでしょう。

乗り換えるのであれば、含み益の小さいものから売るのがベター。

例えば年間360万の新規投資は無理だが、300万円程度なら埋められる人。

このような人は、「残った60万の枠」を乗り換えで埋めようとするのはやめた方が良いかもしれません。

特定口座はそのままにしながら最速5年で新NISA枠を埋めることは諦め、6年や7年かけて枠を埋める方が損しにくくなるでしょう。

極限までシンプルにまとめると、

- 特定口座の含み益が大きいなら、乗り換えは避けた方が良いかも

- 入金力が高い人は、乗り換えは避けた方が良いかも

という2点だけ覚えておいてください。

最後に、冒頭で紹介した表をもう一度おさらいしましょう。

講義5:お得なのはどっち?毎日積立 vs 毎月積立

結論からお伝えすると、「どちらでも変わりません」。

とはいえ大事な前提がありますので、データを確認していきましょう。

今回の内容は、マネックス証券の「投信積立の頻度「毎日」と「毎月」どっちが有利?」という記事を参考にしています。

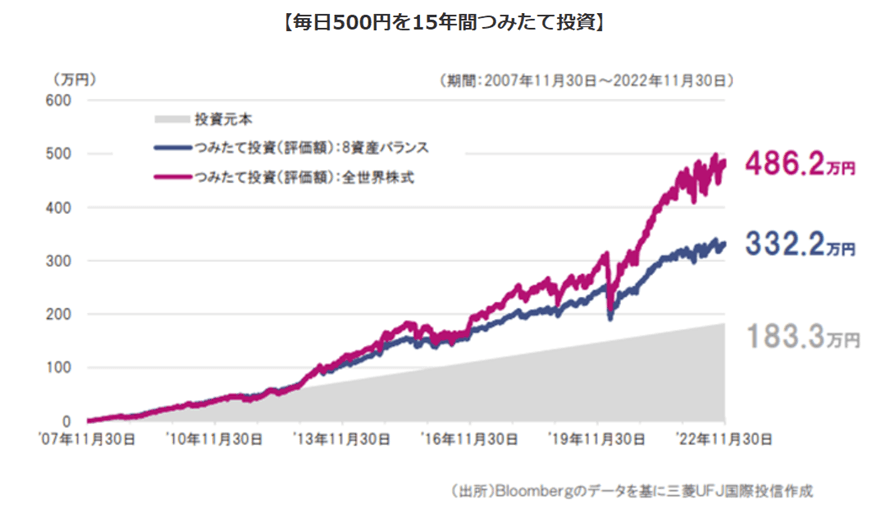

以下の条件で積立投資した場合のシミュレーションをご覧ください。

- 投資額:毎日500円

- 投資対象:「8資産バランス」または「全世界株式」

- 投資期間:15年間

ちなみに「毎日」と言っても、株式市場は「土日・祝日・年末年始」など開いてない日があるため、非営業日は除きます。

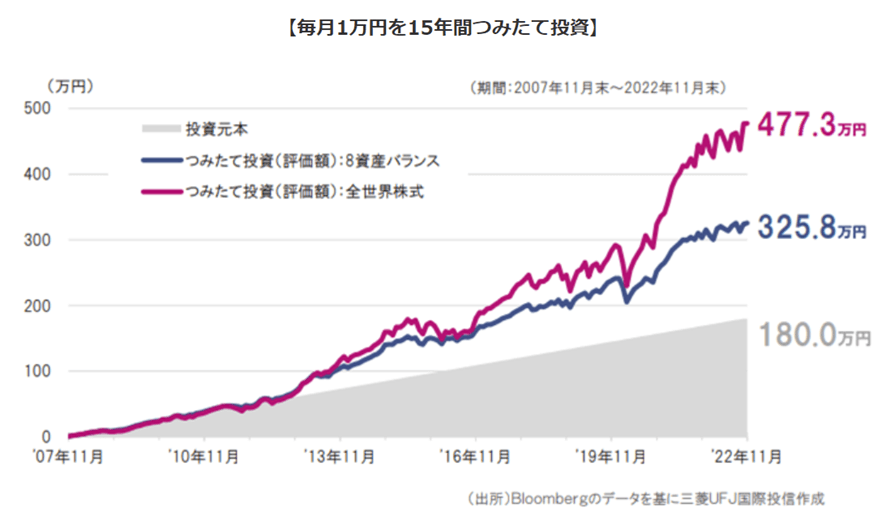

続いて、以下の条件で積立投資した場合のシミュレーションを見てみましょう。

- 投資額:毎月1万円

- 投資対象:「8資産バランス」または「全世界株式」

- 投資期間:15年間

ここでの大事なのは「長期投資であれば」という大前提です。

長期投資であれば、今回紹介したデータのように投資リターンに大きな差は出ません。

なぜなら投資期間が長くなるほど「毎日か?毎月か?」という投資タイミングによるパフォーマンスの差が薄まっていくためです。

ちなみに長期投資が前提であれば、「毎週積立」でも結論は同じになります。

要するに、

- 毎日積立か?

- 毎週積立か?

- 毎月積立か?

と考えるのは、時間のムダです。

悩むくらいであれば、とっとと設定して投資を始め、「稼ぐ力」や「貯める力」を鍛えましょう。

投資額を増やす方がよっぽど資産は増えるはずです。

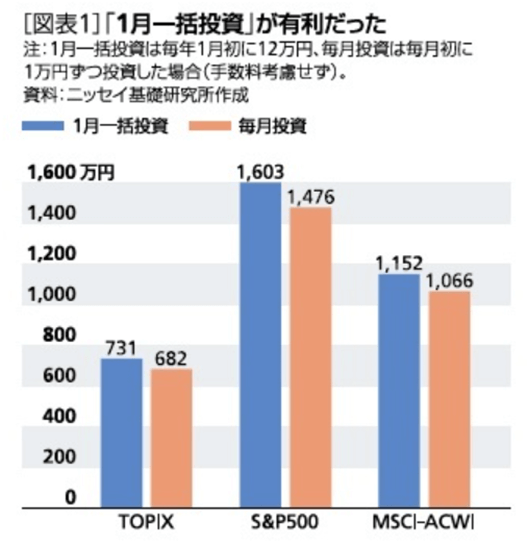

「毎日 vs 毎月」では差がありませんでしたが、「年初一括投資 vs 毎月積立」では少し差が出ます。

ニッセイ基礎研究所のデータをご覧ください。

上記グラフは、TOPIX・S&P500・オルカンを対象に、2000年1月〜2023年11月の期間で年間投資額12万円を「1月一括投資」vs「毎月1万円積立」で比較したものです。(※2023年11月末時点の資産額)

右肩上がりの相場では、早く投資した方が複利の効果で増えやすいワケです。

逆に右肩下がりの相場では、早く投資した分だけ損も大きくなります。

「余裕資金がある人」にとっては、知っておく価値のあるデータでした。

講義6:高配当株の毎月定額積立て アリ?ナシ?

結論からお伝えすると、リベ大は 「なし」というスタンスです。

株式投資の前提と、今回の結論の理由、順番に解説していきます。

リベ大で紹介している株式投資のスタイルは、大きく以下の2つです。

- インデックス投資

- 高配当株投資

インデックス投資は、「先進国も新興国も」「大型株も小型株も」「成長株も割安株も」ぜんぶ含めて買うという投資手法です。

そして「インデックスファンドをいつ買うべきか?」という問いに対する回答は、「いつ買っても良い」です。

そこには、市場の値付けは基本的に正しいという考え方があります。

市場参加者は何百万人・何千万人規模で、その大多数の合意でつく株価は、基本的に「妥当な価格」に落ち着きます。

インデックス投資は、「長い目で見れば右肩上がり」というシナリオに賭ける投資です。

15年・20年といった長い目で見れば「今月買うか、来月買うか」の差は誤差レベルなのです。

最後に、インデックス投資の大前提をまとめましょう。

投資対象:全ての上場株

投資タイミング:読まない

一方の高配当株投資は、

- 投資対象:将来も配当を維持・増配できる優良企業だけ

- 投資タイミング:割安な時だけ

のように、「優良企業を安く買いたい」という欲張りな投資法です。

高配当株投資はアクティブ投資なので、銘柄選定とタイミングこそが利益の源泉です。

ここからが本題です。

冒頭でお伝えしたように、リベ大としては高配当株の毎月定額積立ては「なし」というスタンスです。

先ほどもお伝えしたように、高配当株投資は「アクティブ投資」です。

つまり、インデックス投資のように「市場の値付けは大体正しい」という前提ではなく、「市場の値付けは間違うことも多々ある」という前提のもと、良い投資タイミングを狙うワケです。

言ってみれば日本市場は極東のマイナーな取引市場です。

トヨタのような世界的な大企業ならともかく、取引参加者の少ない中小型株であれば「間違った値付けがされている=本当は優良なのに安く放置されている」株が見つかる、という考え方もできるワケです。

にもかかわらず定額積立てをすると、以下のような状況になります。

- 本当は安い時“だけ”買いたいのに

- 安い時だけではなく、“妥当な価格”の時も、“割高”な時も買ってしまうことになる

例えば三菱商事の株は以前は高配当株と言える水準でしたが、2025年9月現在では配当利回り3%程度と、そこまで高配当とは言えない水準になっています。

このような銘柄を定額で積み立て続ける行為は、「おいしいタイミングを狙うことをサボっているだけ」とも言えます。

結論、株式投資で手を抜きたい人(=投資に手間暇かけたくない人)は、インデックス投資一本がおすすめです。

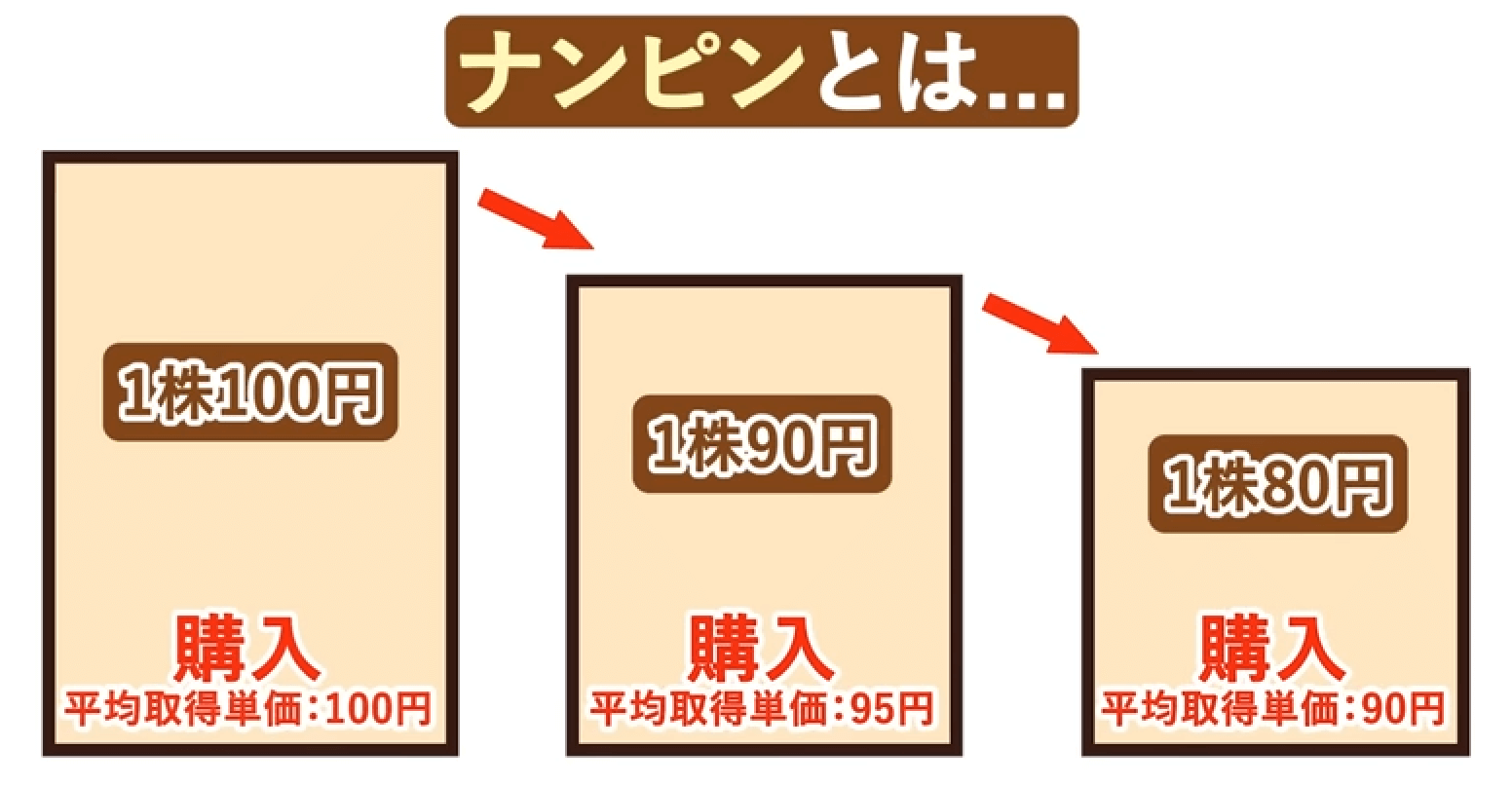

ナンピンとは、保有株の株価が下がった時、買い増しすることで「平均購入単価」を下げる行為です。(下図イメージ)

配当利回り5%の株が、4.5% → 4.0% → 3.5%と下がっていく時は、株価は上がっている状況です。

例えば1株100円の時に配当金が4円出ているとすれば、配当利回りは4%です。

配当金は4円のまま株が1株200円になると、配当利回りは2%になります。

一方で今回のケースは、配当利回り5%の株が、5.5% → 6.0% → 6.5%と上がっていくケースです。

このような時は、株価がどんどん下がっている状況です。

例えば1株100円の時に配当金が4円出ているとすれば配当利回りは4%ですが、配当金は4円のまま1株50円になると、配当利回りは8%になります。

個別株は、インデックス(指数)と違い、死ぬ時は死にます。

TOPIXやS&P500といった指数が倒産することはありませんが、個別株は「倒産」「上場廃止」「ゾンビ化」がありうるワケです。

インデックスは長い目で見ると「どうせ復活するだろう」という楽観が持てるため、暴落で半値になってもそこまでビビらずに買い増しできます。

もし定額積立てで下がり続ける株を買い続けていると、最後は投資資金の全てを失うことになるかもしれません。

株価が下がり続ける中、

「いや、財務・ビジネスモデル的にこの企業は大丈夫。持ち直すだろう」

「自分のポートフォリオ的に、この企業への投資比率は3%未満だからリスク管理も問題ないだろう」

のように、「計画的」にナンピンするならOKです。

結果、貧乏谷にお金を投げ捨てるだけになるかもしれません。

最後に、今回の話をまとめます。

インデックス投資

- 投資対象は、全ての株

- 投資タイミングは、読まない

高配当株投資(アクティブ投資)

- 投資対象は、厳選された一部の銘柄のみ

- 投資タイミングは、しっかり読む(割安時しか狙わない)

上記より、高配当株投資は「定額積立て」がなじむ投資方法ではない、というのがリベ大の意見です。

ちなみに例外があるとすれば「VYMやHDV」といった、米国の高配当ETFです。

ETFは投資対象が広い(数十~数百銘柄に分散)ため、個別株のように終わりなき無限ナンピンになる可能性は相対的に低いと言えるでしょう。

「分配金利回りが過去平均よりも低い時(=割高な時)」だけ積立てを停止し、その他の時期は「基本、定額積立て」にしておいても、そこまでひどい状況にはならないのではないでしょうか。

- 日本の高配当株(個別株)は、学長高配当株マガジンなどを参考に、「良い銘柄」「良いタイミング」を狙う

※学長高配当株マガジンは、リベシティ内で閲覧可能です - 米国の高配当株ETFは、「分配金利回りが過去平均よりも低い時」だけを避け、淡々と積み立てる

のようなスタンスも、バランスが取れていると言えるでしょう。

数年前に高配当株投資を始めて、丁寧に積み上げてきた人は、以下のように潤沢なキャッシュフローで家計がバッチリ良くなっているはずです。

- 含み益はがっぽり(投資額が1.5倍~2倍になっている)

- 配当金も増配でがっぽり(ポートフォリオの利回りは5%~6%に成長)

講義7:高配当株ポートフォリオの育て方

リベシティ内では、「学長が今月から高配当株ポートフォリオを作るとしたら」という趣旨で、毎月高配当株のポートフォリオを紹介しています。

リベ大で公表しているのはあくまで「“今月から”、高配当株ポートフォリオを作るとしたら」という前提のポートフォリオです。

そこで先月投資を始めた人の中には、「今月以降どうすれば良いか分からない」と迷子になっている人もいるかもしれません。

「ポートフォリオを組んだ“後”の買い増し」について、おすすめは以下の5ステップです。

これは毎月のルーティンです。

高配当株探しの情報源として、

- 投資雑誌、投資本

- 投資サイト、ブログ

- リベシティの学長高配当株マガジン

などを活用するのももちろんアリです。

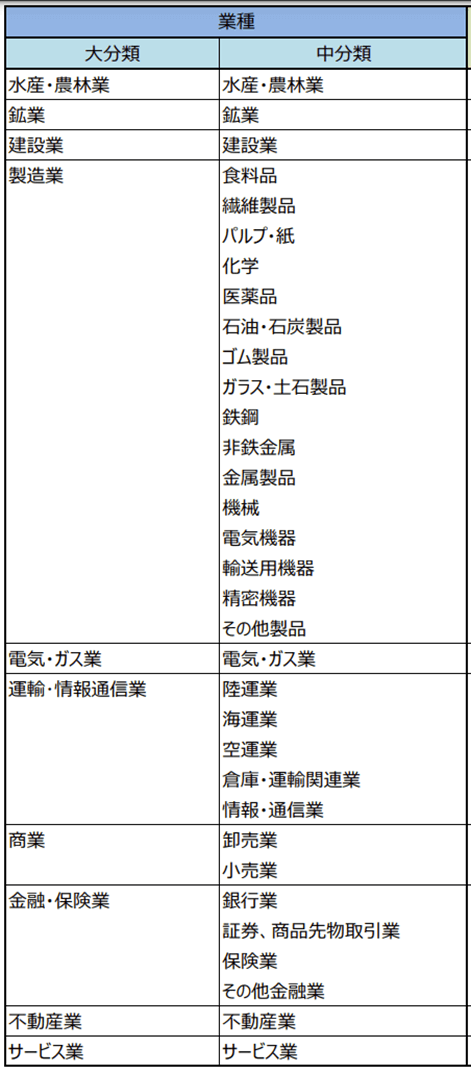

良い候補を見つけたら、その銘柄が「現在の高配当株ポートフォリオ」のバランスを崩さないかどうかを検討していきます。

例えば、今の時点で20銘柄に分散投資しているとします。

- 銀行業:20%

- 卸売業:15%

- 食料品:10%

- 不動産業:8%

- etc…

このような状況の時、「銀行株」は買い増ししません。

※20%を超えるため。

特定のセクターに偏りすぎると、その業界の景気が良い時には「増配」でウハウハになる一方で、その業界の景気が悪い時には「減配」で泣きを見るためです。

自分のポートフォリオでは、

- 割合の低いセクターの銘柄を入れる

- 保有していないビジネスモデルの銘柄を入れる

といった買い方で、分散を強化していきましょう。

例えば年間の配当金が50万円で、そのうち20万円が三菱商事からというポートフォリオを想定してください。

三菱商事が伸びている時は良いですが、業績が低迷し始めたら地獄です。

仮に50%減配すれば、年間配当金は50万円 → 40万円に激減します。

いくら「高利回り」「将来性あり」「割安」な候補銘柄を見つけたとしても、その銘柄からの配当金が全体の3%を超えないように買いましょう。

もちろん高配当株投資を始めた当初は、投資額や投資銘柄数が少ないため、特定の銘柄が3%を超えることがあるかもしれません。

そのような人は、投資額・銘柄数を増やすことで、偏った銘柄をなくしていくのが当面の目標になります。

株には大きく、次の2種類があります。

- 景気敏感株:業績が景気に大きく左右される株

- ディフェンシブ銘柄:業績が景気に左右されにくい株

景気敏感株の典型は、鉄鋼、化学、機械、輸送用機器(自動車)などです。

景気が悪いと、個人が車を買い控えたり、会社が機械の購入を見送ったりすることがあります。

一方ディフェンシブ銘柄の典型は、食料品、医薬品、電気・ガス、陸運業、通信などです。

景気が悪い時でも、食料品・薬・電気・ガスなどへの支出が減りにくいのは想像できるのではないでしょうか。

おすすめは、ディフェンシブ銘柄が最低でもポートフォリオ全体の50%を切らないように買い増すことです。

両学長もこの方法で高配当株投資をしています。

つまり、良い候補銘柄を見つけても「今欲しいのは景気敏感株じゃないんだよなぁ…」という時は必ずしも買わないワケです。

今まで見てきたのは、新しい「投資候補」の見つけ方や、それをポートフォリオに入れるかどうかの考え方でした。

ここで解説するのは「すでに持っている銘柄を買い増すかどうか」です。

- 配当利回り4%で三井住友銀行の株を買った

- その後、株価が下落して配当利回りが4.2%になった

- 買い増したい!

つまり「値段が下がったからもっと買いたい(ナンピンしたい!)」状況です。

このような時、両学長は次のようなルールで買い増しをしています。

- 当初の買値から20%下がったら、1回目の買い増し

- 当初の買値から40%下がったら、2回目の買い増し

つまり、基本的にナンピンは2回までで、少し下がった程度では買い増ししないということです。

ナンピンはくれぐれも計画的にしてください。

ちなみに上記はあくまで両学長の収入や資産状況、投資計画を踏まえたナンピンルールです。

皆さんも、自分の状況に合わせて自分なりのナンピンルールを作ってください。(※細かいナンピンはおすすめしません。)

今回は、一度高配当株ポートフォリオを組んだ人が、翌月以降どのように買い増しを判断すべきかを見てきました。

今一度今回の内容をまとめます。

- 月に一度、候補銘柄を探す

- 特定のセクター(業種)が、最大でも20%を超えないように買う

- 特定の銘柄からの配当金が、ポートフォリオ全体の配当金の3%を超えないように買う

- ディフェンシブ銘柄が、50%を切らないように買う

- 当初買値から20%下落したら買う

この中で最も大変なのは、1つ目の優良な候補銘柄を探す作業です。

だからこそリベシティでは、学長が毎月「高配当株マガジン」で銘柄紹介をしています。

つまり今回はルーティンとして「月に一度候補銘柄を探す」とお伝えしたものの、

- 気が向いた時(投資資金が貯まった時)に銘柄を探し

- ストライクの銘柄があれば買う

という気楽な感じでもOKです。

投資は、時間をかけてゆっくりやっていくものです。

まとめ:【増やす力 強化編 ②】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!