皆さんがリベ大で学びながらお金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2022年11月版は、資産形成に関係する重要なお金のニュース9本を厳選しました。

今回の記事は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画:【知らないと恥ずかしい】学長が選ぶ「お得」「トレンド」お金のニュースBest9

- 2 【2022年11月版】お金のニュースBest9

- 2.1 ニュース①:マネーフォワードME 無料版、口座連携数を10件→4件に削減

- 2.2 ニュース②:dポイントもPontaも「改悪」で混迷…ポイント業界の大盤振る舞いは終了か

- 2.3 ニュース③:会社員が明日仕事を辞めると…「10ヶ月以内に“詰む”」半数以上 「生々しい」「いざという時の計算って大事」

- 2.4 ニュース④:GPIF、7―9月期運用損1.7兆円 3四半期連続で赤字

- 2.5 ニュース⑤:FTX破綻、仮想通貨で過去最大 世界に影響連鎖も

- 2.6 ニュース⑥:孫正義氏、当面は決算会見に登壇せず--「投資先は全滅に近い成績」「今後はArmに情熱」

- 2.7 ニュース⑦:住宅ローン膨張220兆円 金利上昇にリスク

- 2.8 ニュース⑧:有給休暇取得率が3年連続で過去最高

- 2.9 ニュース⑨:小規模業者、インボイスなしでも税額控除 政府・与党

- 3 まとめ:2022年11月版のお金のニュースを振り返ろう

解説動画:【知らないと恥ずかしい】学長が選ぶ「お得」「トレンド」お金のニュースBest9

このブログの内容は以下の動画でも解説しています!

【2022年11月版】お金のニュースBest9

ニュース①:マネーフォワードME 無料版、口座連携数を10件→4件に削減

1つ目のニュースは、2022年11月7日のImpress Watchから、「マネーフォワードME 無料版、口座連携数を10件→4件に削減」です。

リベ大でも何度もおすすめしている家計簿アプリ、マネーフォワード MEが改悪されました。

無料版で連携できる口座数が10件から4件に減りました。

リベ大にも「どうすれば良いですか?」という質問がたくさん寄せられました。

選択肢は、以下の3つです。

① 無料で使い続ける

② 月額500円の有料プランに移行する

③ 他の無料家計簿アプリに乗り換える

リベ大としての考えは、価値あるものを無料で使わせてもらっている以上、このくらいの改悪は仕方がないという温度感です。

ノールックで有料プランに移行するという選択肢を取っても、全く問題無いでしょう。

とはいえ、まず検討すべきは①の「無料で使い続ける」ことです。

連携先が4つでは足りないという人は、余計な口座やクレカの連携を切ることを考えましょう。

前提として、口座・クレジットカードが最適化されていれば、連携数は以下の4つでも十分です。

- 生活費用口座

- メインクレジットカード

- メイン電子マネー(楽天Edyなど)

- 貯蓄用口座

証券口座は、そう頻繁に見るものではありません。

むしろ時価の値動きが入ってくると総資産の推移がブレ続けるので、連携しない方が良いという人もいるでしょう。

「4件だけじゃ、連携数が全然足りないよ!」という人は、クレジットカード、各種口座、電子マネーなど、まだまだ最適化の余地があるのかもしれません。

次のおすすめは、②の「有料プランへの移行」です。

月額プランで月500円、年額プランを選択すると年5,300円(月額約440円)です。

この金額を支払うことで口座連携数は無制限になり、データも過去無制限に遡れます。

口座の一括更新、広告非表示、グラフ作成など、使い勝手も向上します。

最も有効なダイエット方法の1つは、毎日体重計に乗ることです。

同様に、有効な貯金方法の1つは、毎日家計を眺めることです。

「便利ツールに月500円を払って、毎日しっかり家計簿アプリを眺める人」と、「便利ツールにお金を払わず、毎日ちゃんとした家計管理ができない人」であれば、トータルで見て貯金が増えるのは前者です。

家計簿アプリは時短ツールでもあるので、月500円の価値は十分あります。

「4件では連携数は足りない!」「お金も払いたくない!」という人は、③の選択肢である他社サービスを検討しましょう。

リベ大では機能面・使いやすさの点でマネーフォワードMEを推しますが、他が絶対ダメというワケではありません。

前提として「価値あるものには、お金を払ってもトータル合う」「価値あるものにお金を払わないと、かえって自分が損する」という点は、意識しておいてください。

ニュース②:dポイントもPontaも「改悪」で混迷…ポイント業界の大盤振る舞いは終了か

2つ目のニュースは、2022年11月1日のダイヤモンド・オンラインから、「dポイントもPontaも「改悪」で混迷…ポイント業界の大盤振る舞いは終了か」です。

ポイント業界で改悪が相次いでいます。

ここ最近、楽天経済圏での改悪が相次いでいました。

そこでリベ大では「楽天経済圏の次のおすすめ」を調査し続けていますが、現実はそう甘くは無いようです。

- dカードで「d払い」のポイントを二重取りした場合の還元率が1.5% → 1.0%に低下。

- auPAYカードで「auPAY」のポイントを二重取りした場合の還元率が1.5% → 0.5%に低下。

ポイントの二重取りというのは、クレジットカードで電子マネーやQRコード決済のチャージをすることで、より多くのポイントを得ることです。

今や、スマホ決済のクレジットカードチャージでポイント加算が付くのは、還元率1.5%の「楽天ペイ」と「楽天カード」の組み合わせのみです。

ポイント業界では、まずは大量にポイントをバラまいて顧客を囲い込み、その後十分に顧客が集まったら条件を改悪するのが、よくある流れになっています。

dポイントやpontaポイントは、「すでにユーザーの囲い込みは終わった」と判断しているのかもしれません。

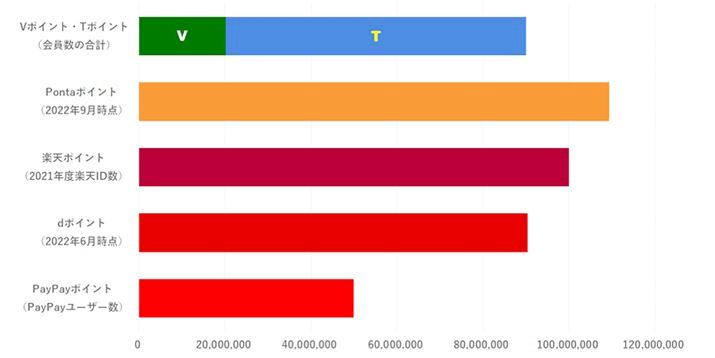

今後ポイント業界では、「Vポイント(SMBC)」と「Tポイント」の統合というビッグイベントがあります。

pontaポイント、楽天ポイント、dポイントで「ユーザーの囲い込み期間(=バラマキ期間)」が終わっているとすれば、Vポイント・Tポイントが大規模なバラマキをやらない限り、今後も「ハッピーな話はそれほど出てこない」と見る方が自然でしょう。

要するに「〇〇経済圏」の顧客獲得戦争は安定期に入ったというワケです。

そうであるならば、ますますポイントにこだわるメリットは小さくなってきます。

いつもお伝えしているように、節約は80点取れればOKで、100点を目指す必要はありません。

どこの経済圏に軸足を置くにせよ、ある程度使いこなせるようになれば、次は稼ぐことや投資に精を出しましょう。

ニュース③:会社員が明日仕事を辞めると…「10ヶ月以内に“詰む”」半数以上 「生々しい」「いざという時の計算って大事」

3つ目のニュースは、2022年11月12日のまいどなニュースから、「会社員が明日仕事を辞めると…「10ヶ月以内に“詰む”」半数以上 「生々しい」「いざという時の計算って大事」」です。

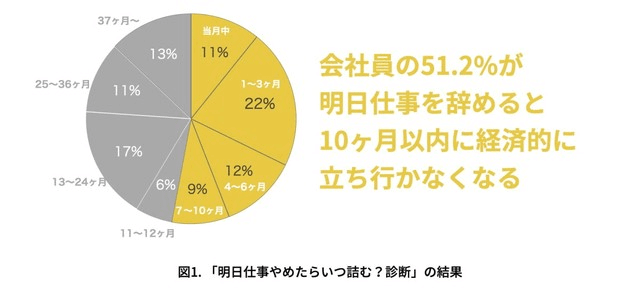

会社員の50%以上が、明日会社を辞めると生活が10カ月もたないというニュースです。

突然ですが、10月にイーロン・マスク氏がTwitterを買収しました。

マスク氏は、11月に入ると怒涛の「改革」を開始しています。

7,500人いた従業員の約半数、3,700人を解雇し、残った社員に「退職か、激務か」を選ぶように迫りました。

結果的に、1,000人以上が退職見込みということです。

この大量解雇のニュースに伴い、「もし明日、自分が解雇されたら何日くらい生活がもつか?」という話題が持ち上がりました。

ネット調査で、全国の扶養家族がいない21歳~60歳の会社員385人を対象に、以下のような質問がされました。

- 当月中:11%

- 1カ月~3カ月:22%

- 4カ月~6カ月:12%

- 7カ月~10カ月:9%

実に半数以上の人が、10カ月以内に経済的に立ち行かなくなるという結果です。

37カ月以上もつ人も13%いたようですが、少数派です。

過去のリベ大記事で、「裕福度の測り方」は3つあるとお伝えしました。

① 資産額

→ 例:貯金50万円の人より、貯金100万円の人の方が裕福

② 年収

→ 例:年収250万円の人より、年収300万円の人の方が裕福

③ 時間

今回の話題は、③に関わる話です。

「金持ち父さん・貧乏父さん」の著者として有名なロバート・キヨサキ氏は、裕福度について「自分が労働しなくても生活に困ることなく、自分の望む生活水準を維持していける日数」と定義しています。

今回の調査を引き合いに出すと、「生活費が月60万円で、仕事を辞めると貯金が10カ月しかもたない人」より、「生活費が月15万円で、仕事を辞めても貯金が37カ月以上もつ人」の方が裕福というワケです。

皆さんは仕事を辞めた場合、どれくらい今の生活水準を維持できるでしょうか?

3カ月しか持たない人は、6カ月に伸ばしましょう。

そして12カ月もつ人は、24カ月に伸ばしていきましょう。

その先に、経済的自由があります。

今回の記事をキッカケに、ぜひ自分の「裕福度」を測ってみてください。

ニュース④:GPIF、7―9月期運用損1.7兆円 3四半期連続で赤字

4つ目のニュースは、2022年11月4日のロイターから、「GPIF、7―9月期運用損1.7兆円 3四半期連続で赤字」です。

私たちの年金、今年は運用が不調です。

公的年金を運用する「年金積立金管理運用独立行政法人(GPIF)」が11月4日に公表した資料によると、以下のような状況になっています。

- 2022年7月~9月期は、約1.7兆円の赤字。(収益率は -0.88%)

- 赤字は3四半期連続。(約13年ぶりの状況)

- 2022年9月末時点の運用資産は、約192兆円。

国内外での株・債券の価格下落の影響を受け、一見残念な結果になっています。

例えば、世界最大級の政府系ファンドである、ノルウェー政府年金基金も7月~9月期で約6.3兆円の運用損失(収益率は -4.4%)を出しています。

(参考:日本経済新聞「GPIF、3四半期赤字」)

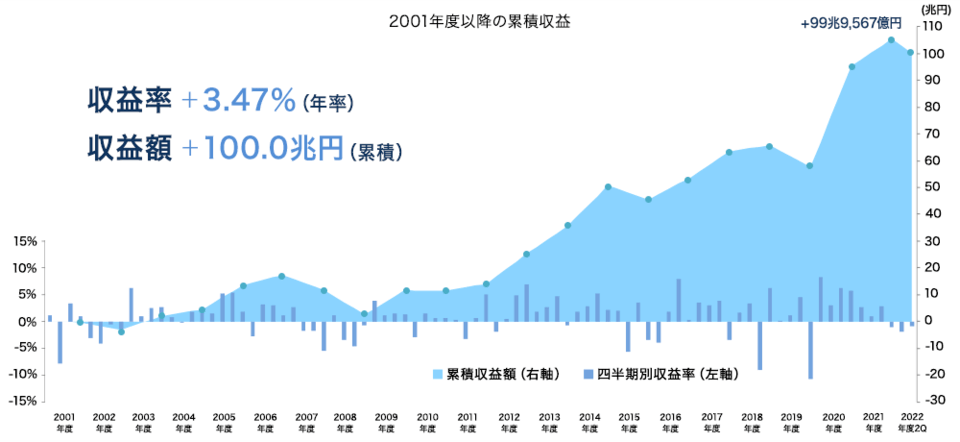

とはいえ、GPIFが運用を始めた2001年度以降の累積成績は、「収益額:約100兆円」「収益率:+3.47%」となっています。

グラフで見ると以下の通りです。

GPIFによる年金運用は、典型的な超・長期投資です。

50年、100年といった期間を見据えて行われているものなので、「直近3カ月」や「今年」という短いスパンの好調・不調で一喜一憂することに意味はありません。

今後、GPIFの運用に関しては色々な「煽り」ニュースも出るでしょうが、惑わされないように注意してください。

ニュース⑤:FTX破綻、仮想通貨で過去最大 世界に影響連鎖も

5つ目のニュースは、2022年11月12日の日本経済新聞から、「FTX破綻、仮想通貨で過去最大 世界に影響連鎖も」です。

暗号資産(仮想通貨)交換業大手のFTXが経営破綻しました。

FTXは2019年の設立から急成長し、日本を含む世界各国で事業を展開していました。

野球の大谷翔平選手や、テニスの大坂なおみ選手など、スポーツ界のスター選手を広告塔にしており、知名度も高い企業です。

負債総額は日本円で1兆4,000億円~7兆円にのぼり、債権者は100万人を超えるかもしれないという報道もあります。

FTXがバラまいていた独自の電子資産FTT(FTXトークン)は、時価総額が一時1兆円を超えていましたが、現在は9割以上も価値が下落しました。

FTXの破綻をきっかけに、ビットコインなどの暗号資産市場は総崩れとなっています。

11月7日から11月11日までの5日間で、150兆円から110兆円まで25%も下落しました。

2021年11月の直近ピークと比較して、市場規模は4分の1に縮小しています。

このように、「仮想通貨界のリーマンショック」と言われる事態になっているワケです。

下図のように、ビットコインは年初来で見ると、ドルベースで65%もの大暴落をしています。

FTX破綻のきっかけになったのは、暗号資産関連のニュースサイトが、11月初めにFTXの財務健全性を疑問視する報道をしたことです。

要は業界内で、「あそこ危なくない?お金預けてて大丈夫?」というウワサが立ったということです。

つまり、皆が資金を引き揚げようとしたワケです。

FTXは同業他社に救済を求めましたが実現せず、投資家は「あ、本当に危険なんだな」と確信しました。

そしてFTXから資金を引き出す動きが加速し、資金繰りに行き詰まったという流れです。

真相はこれから明らかになるはずですが、どうやら不正があったものと見られています。

顧客資産を自社資産と分別管理せず、流用していた可能性もあるとのことです。

つまり、顧客のお金と自分のお金を、ごちゃ混ぜにして使っていたかもしれないというワケです。

数兆円に及ぶ負債総額と比べて、現預金は約1,700億円程度しか無いという話もあります。

要するに、FTXに預けた投資家のお金は、「ほとんど返ってこない」可能性が高いということです。

一夜にして億万長者を生んだ暗号資産は、同じく一夜にして億万長者を転落させたワケです。

リベ大では、暗号資産に関しては以前から以下のようにお伝えしてきました。

- 暗号資産・ブロックチェーンの技術には将来性を感じるが、業界自体が未成熟。

- 投資家保護の仕組みは弱く、不正・詐欺が多発していてハイリスク。

お金を出す時は、帰り道があるかどうかを確認しておかなければいけません。

とはいえ、暗号資産投資家が馬鹿だとか、そういう話ではありません。

FTXの破綻を、「仮想通貨版リーマンショック」ではなく、「仮想通貨版エンロン事件」だと表現している人がいるように、騙す気満々の詐欺だった可能性もあるからです。

エンロンは、不正会計で破綻したアメリカの大企業です。

さらに、このようなことは暗号資産に限らず、株や不動産、債券などの世界でも起こってきた話です。

現実として、投資の世界はこのような世界というワケです。

規制が強化され、業界が成熟し、暗号資産がより魅力的なアセットになるのか?

それとも、今回の件をキッカケに消えゆく存在になってしまうのか?

もう少し時間が経過すれば分かるでしょう。

「時の試練」に耐えたアセットが、投資商品として認められていくワケです。

- 資産クラスを分散する

- 資金の預け場所を分散する

- 現物資産を持つ

一方、ビビりすぎて「リスクを一切取らない」といった方法もバランスが悪いです。

適度なバランスを見極めるためにも、投資家として少しずつレベルアップしていきましょう。

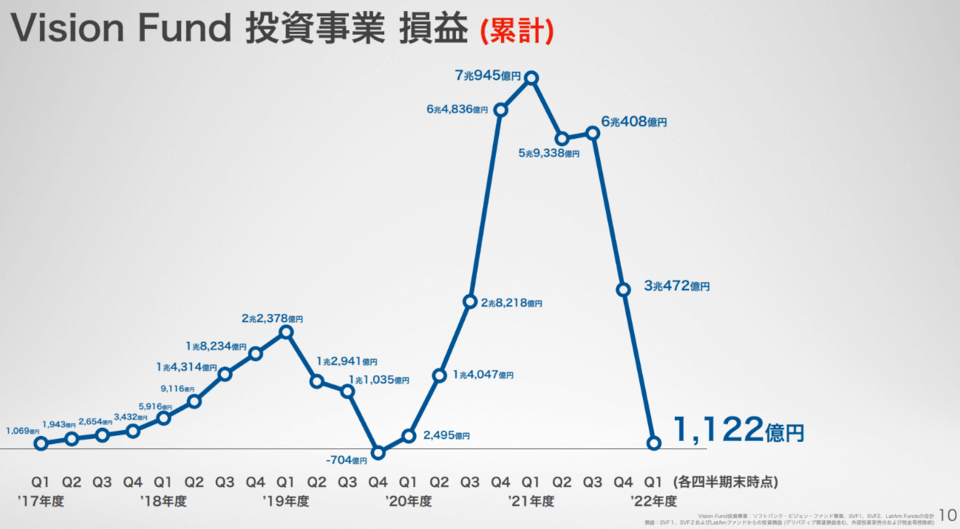

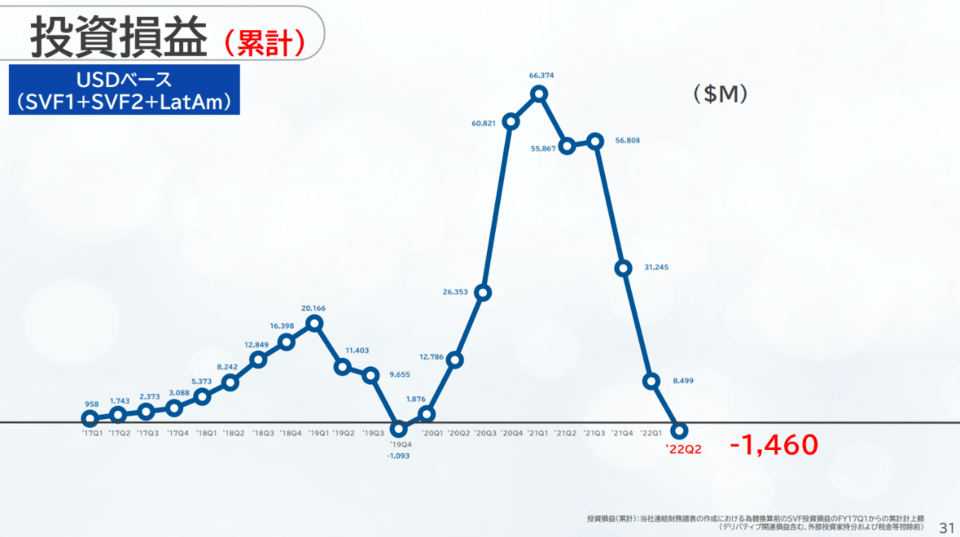

ニュース⑥:孫正義氏、当面は決算会見に登壇せず--「投資先は全滅に近い成績」「今後はArmに情熱」

6つ目のニュースは、2022年11月11日のCNET Japanから、「孫正義氏、当面は決算会見に登壇せず--「投資先は全滅に近い成績」「今後はArmに情熱」」です。

ソフトバンクグループの孫正義氏が、投資で絶不調になっています。

孫氏は、凄腕の投資家・事業家として有名です。

しかしここ最近の投資先はほぼ全滅に近い成績で、名物の決算説明会にも今後は登壇しなくなるとのことです。

のちに、誤解を招くとして記事の見出しは修正されています。

コロナバブルの直後、ソフトバンクグループはイケイケの状態でした。

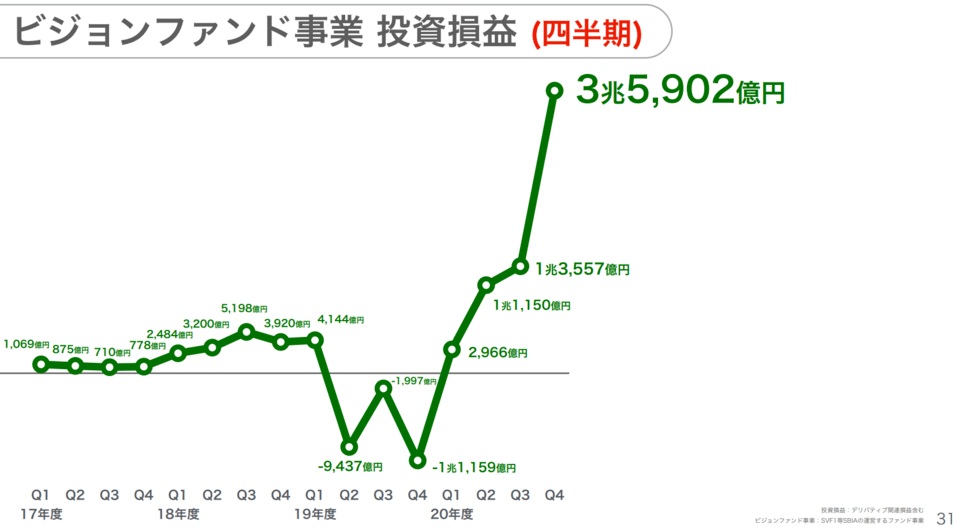

上図のように、孫氏が運用するビジョンファンドでは、四半期で過去最高となる約3兆6,000億円の利益を計上しました。

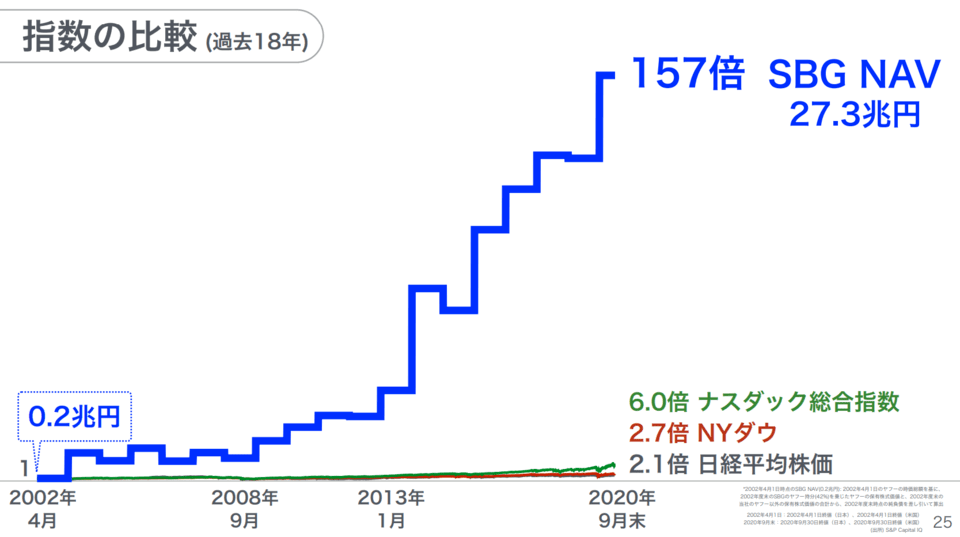

過去18年で、ソフトバンクグループの株式価値は157倍に成長しています。

同じ期間で、以下の指数の成績と比べてみましょう。

- ナスダック:約6倍

- NYダウ:約2.7倍

- 日経平均株価:約2.1倍

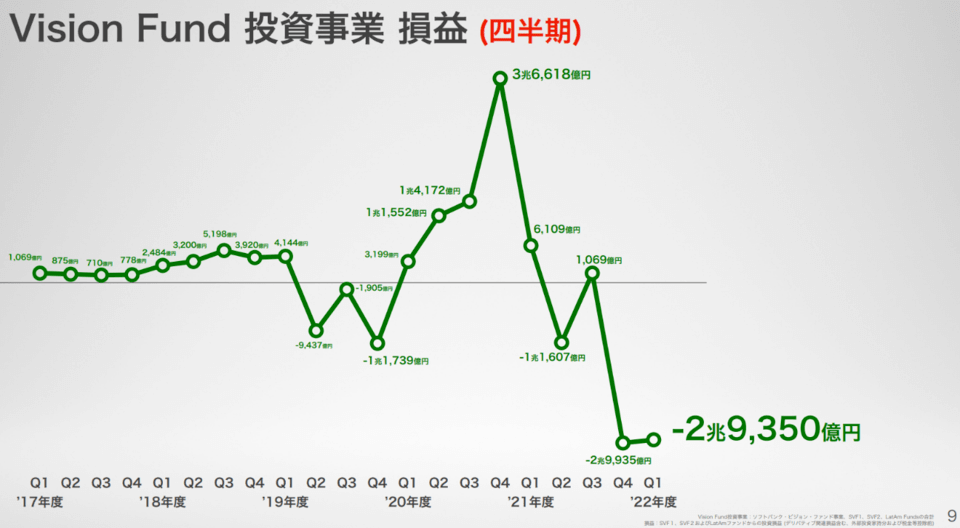

しかし、米国の株式市場が弱気相場入りするとともに、ソフトバンクグループの投資成績は急激に悪化しています。

下図をご覧ください。

3兆円近いマイナスを、2四半期連続で叩き出しています。

累計ベースで見ても、投資利益のほとんどを吐き出していることが分かります。

7兆円を超える利益が、1,000億円程度にまで減少しているのです。

そして最新の決算では、下図のようにさらに投資損益が悪化しています。

投資損益は、累計ベースで「含み損」に転落しています。

これが、冒頭でお伝えした「投資先は全滅に近い」を示す材料の1つというワケです。

そして、孫氏は今後決算説明会に登壇しなくなるとのことです。

コロナ後の、ハイテク株バブルの終わりを象徴する出来事と言えるでしょう。

ここから学ぶべきことは、あの孫正義氏ですら、ベンチャー投資に失敗することがあるということです。

両学長含め、「この人の言うことを聞いておけば絶対安心」のような人はいません。

そしてご覧の通り、相場はトレンドが変わるものです。

多くの素人個人投資家が、以下のようにお金を失っていきます。

「プロなら大丈夫」「あの人なら大丈夫」と妄信する。

新しく生まれる金融サービスの広告にのせられて投資する。

値上がりしてさえいれば、中身をほとんど確認せずに投資する。

投資の世界は、一寸先は闇です。

ノーリスクで安全に歩ける人は、誰一人として存在しません。

このニュースから、その現実をしっかりと見つめ直していきましょう。

ニュース⑦:住宅ローン膨張220兆円 金利上昇にリスク

7つ目のニュースは、2022年11月6日の日本経済新聞から、「住宅ローン膨張220兆円 金利上昇にリスク」です。

住宅市場のリスクが高まっているというニュースです。

暗号資産やハイテク株のクラッシュで、上がり続けると思ったものが下がってしまうニュースについてはすでに解説しました。

このような話題に関連して、日本の住宅市場についても触れておきます。

- 日本の住宅ローンの融資残高が220兆円を超えた。(この20年弱で1.2倍)

- 0.1%の金利上昇で、利息負担が1,100億円増える試算もある。

- 住宅の資産価値が伸び悩み、売却しても家計破綻する恐れがある。

なお、紹介した記事には「日米の住宅ローン残高比較」のグラフがありますが、誤解を招く内容なので見なくても大丈夫です。

住宅価格というのは、金利と非常に深く関連しています。

今、日本の住宅価格を支えているのは異常な低金利です。

最近はメガバンクでも0.3%の変動金利で住宅ローンを組める人もいるそうです。

そして多くの人が低金利の変動金利を選ぶため、長期固定金利のフラット35すら、利用者獲得のために金利を下げ始めています。

タダ同然の金利でお金を借りられるのなら、家を買う人が増えるのも当然です。

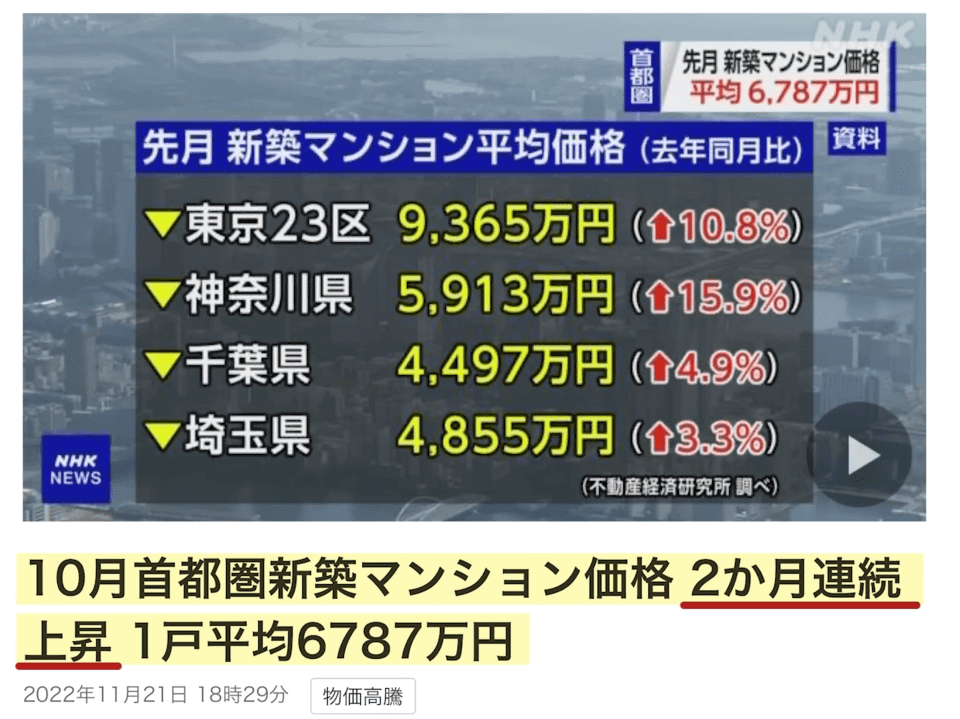

2022年10月の首都圏新築マンションの平均価格は6,787万円と、2カ月連続で上昇しています。

金利が下がり続けているうちは良いですが、もし上がり始めたらどうなるでしょうか?

変動金利の場合、支払利息は増え、金利が上昇したことで家を買える人が減り、住宅価格が下落します。

つまり収支は悪化し、資産価値は下がり、家計にダブルパンチを食らわすことになるワケです。

永遠に金利が下がり続け、それに伴い住宅価格が上がり続けるという錯覚に陥りがちですが、決してそうではありません。

金利の動向や不動産価格の動向を正確に読むことは、誰にもできません。

だからこそ、「金利が上がるとは思っていなくとも、万が一金利が上がっても大丈夫」という買い方をすることが非常に重要になります。

「今の低金利が続く限りは大丈夫」「金利はもっと下がるだろうから大丈夫」という考えで買うのはダメだということです。

「まさかの事態」を疑わないお金の管理が破綻を招きうるのは、今回見てきた通りです。

最低でも、「金利が2%上昇しても問題無くローン返済できる」「資産価格が、想定より1割下落しても残債割れしない」というように、厳しめにシミュレーションしておきましょう。

ニュース⑧:有給休暇取得率が3年連続で過去最高

8つ目のニュースは、2022年11月2日のニュースイッチ(日刊工業新聞)から、「有給休暇取得率が3年連続で過去最高」です。

有給休暇が、6割弱しか使われていないというニュースです。

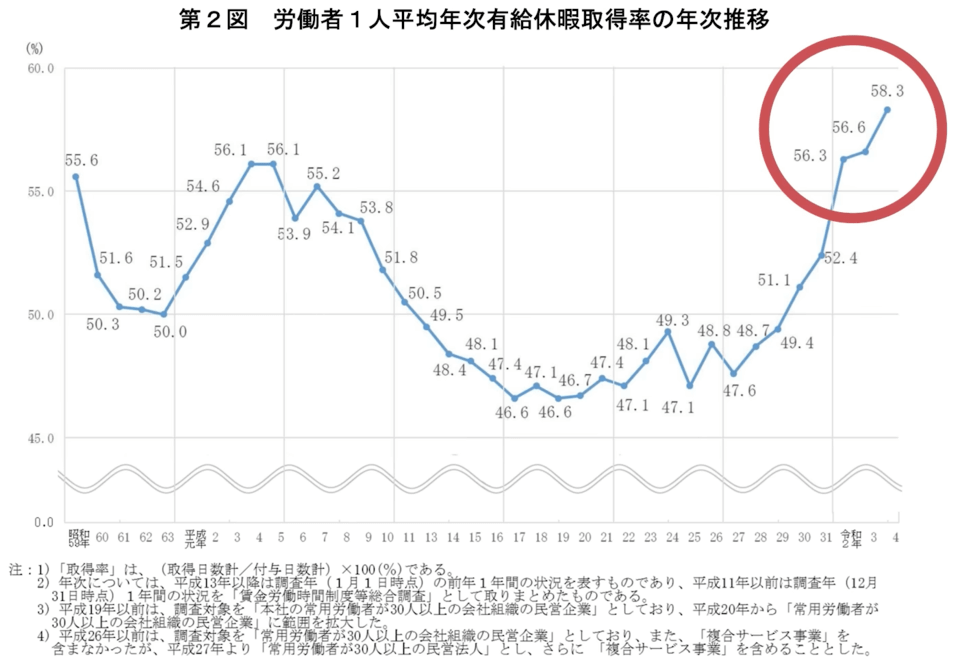

厚生労働省がまとめた2022年の「就労条件総合調査」によると、2021年の有給休暇に関する状況は、以下のようになっています。

- 平均付与日数:17.6日

- 平均取得日数:10.3日

- 有給休暇取得率:58.3%

※従業員30人以上の民間企業で働く人の場合

ちなみに有給休暇の取得率について、政府が2025年までの目標としている数字は70%です。

実際の取得率を、過去からの推移で見ると以下の通りです。

ここ3年過去最高を連続更新しているものの、目標の70%にはまだまだ遠いという状況になっています。

両学長いわく「有休未取得なんて、もったいない!」「有休取得率100%を目指そう!」とのことです。

平均的な人が有給休暇を約7日分取得できていないということは、考えようによっては「日給 × 7日分」のお金を会社にプレゼントしているようなものです。

日給が1万円の人であれば7万円、日給が2万円の人であれば14万円になります。

年収を10万円単位でダウンさせている状態とも言えるでしょう。

逆にこの10万円前後は、「埋蔵金」とも言えます。

例えば休暇を取ることで、以下のようなことができます。

- 休んだり遊んだりできる。

- 自己投資することで、年収アップが狙える。

- 副業することで、年収アップが狙える。

休暇を取る、つまり時間にはこれだけの価値があるワケです。

ちなみにEUをはじめ、世界144カ国以上で使われている会計ルール「国際会計基準」には「有給休暇引当金」という考え方があります。

ざっくり言うと、従業員が未取得の有給休暇は、B/S(貸借対照表)に「引当金」として表示させるものです。

簿記を知っている人ならご存じの通り、「引当金」というのは会社にとっての負債です。

例えば日給2万円の従業員1万人が、平均7日の有給休暇を未取得の場合、会社は「14億円の負債アリ」と見られる仕組みになっています。

有給休暇は、企業にとっては負債であり、従業員である皆さんにとっては資産です。

これを活かさない手はありません。

有給休暇を埋蔵金として隠し持っている人は、ぜひ発掘・活用してください。

この記事にある通り、有給休暇は少しずつ取りやすい雰囲気になっています。

ニュース⑨:小規模業者、インボイスなしでも税額控除 政府・与党

9つ目のニュースは、2022年11月18日の日本経済新聞から、「小規模業者、インボイスなしでも税額控除 政府・与党」です。

インボイス制度について、小規模事業者向けに猶予措置が作られるかもしれません。

2023年10月に開始される予定のインボイス制度ですが、ここにきて改めて話題になっています。

以下のようなニュースも目にするようになりました。

- 日本経済新聞「インボイス、フリーランス消費税軽減 売上税額の2割に」

- 全国商工団体連合会「インボイス延期、廃止に 日税連などが意見」

- 株式会社 東京商工リサーチ「インボイス制度の登録が難航 10月末の登録率は37.1%、個人企業は14.9%と低迷」

インボイス制度は、フリーランスをはじめ、自分で事業に取り組もうという人にとって、重みのある大切な話題です。

それにも関わらず、今までリベ大で話題にしていないのは、詳細がまだ確定しているとは言えないからです。

ただでさえ複雑な消費税・インボイスの話題なので、これだけ「未定」が多い状況では、いくら考えたところで頭が混乱するばかりになるでしょう。

まさに今話題になっている、「追加の経過措置や負担軽減策はあるのか?その内容は?」「本当にスケジュール通り導入されるのか?」というところは、とても重要なポイントです。

とはいえ、12月には来年の税制改正プランである税制改正大綱も出てくるので、そろそろ細かい制度の決定も進んでくる頃でしょう。

要は、勉強し始めるならそろそろ、というタイミングです。

まとめ:2022年11月版のお金のニュースを振り返ろう

今回は、2022年11月版のお金のニュース9本を解説しました。

① マネーフォワードME 無料版、口座連携数を10件→4件に削減

② dポイントもPontaも「改悪」で混迷…ポイント業界の大盤振る舞いは終了か

③ 会社員が明日仕事を辞めると…「10ヶ月以内に“詰む”」半数以上 「生々しい」「いざという時の計算って大事」

④ GPIF、7―9月期運用損1.7兆円 3四半期連続で赤字

⑤ FTX破綻、仮想通貨で過去最大 世界に影響連鎖も

⑥ 孫正義氏、当面は決算会見に登壇せず--「投資先は全滅に近い成績」「今後はArmに情熱」

⑦ 住宅ローン膨張220兆円 金利上昇にリスク

⑧ 有給休暇取得率が3年連続で過去最高

⑨ 小規模業者、インボイスなしでも税額控除 政府・与党

リベ大でも何度もおすすめしている家計簿アプリ、マネーフォワード MEが改悪されました。

無料版で使い続けることもできますが、4件では足りないという人は、有料版への移行か、他の家計簿アプリへの乗り換えを考えましょう。

他の家計簿アプリには、「Zaim(ザイム)」や「Moneytree(マネーツリー)」などがあります。

ポイント業界で改悪が相次いでいます。

楽天経済圏の改悪については、リベ大でも何度もお伝えしてきましたが、dポイントやpontaポイントについても同様です。

ポイント業界においては、今後も「ハッピーな話はそれほど出てこない」と見る方が自然でしょう。

いつもお伝えしているように、節約は80点取れればOKで、100点を目指す必要はありません。

会社員の50%以上が、明日会社を辞めると生活が10カ月もたないそうです。

アンケート結果は以下のようになっています。

- 当月中:11%

- 1カ月~3カ月:22%

- 4カ月~6カ月:12%

- 7カ月~10カ月:9%

自分が労働せずとも生活に困ることなく、自分の望む生活水準を維持していける日数を増やして、幸福度を上げていきましょう。

私たちの年金、今年は運用が不調です。

とはいえ、GPIFの運用を始めた2001年度からの累積成績は、「収益額:約100兆円」「収益率:+3.47%」という状況です。

GPIFによる年金運用は、典型的な超・長期投資なので、色々な「煽り」ニュースに惑わされないようにしましょう。

暗号資産(仮想通貨)交換業大手のFTXが経営破綻しました。

これほど大きなニュースになっている理由の1つは、負債総額が最大で7兆円と巨額になる見込みだからです。

FTXの破綻をきっかけに、ビットコインなど暗号資産の市場は総崩れとなっています。

- 資産クラスを分散する

- 資金の預け場所を分散する

- 現物資産を持つ

ソフトバンクグループの孫正義氏が、投資で絶不調というニュースです。

相場が不安定になると、あの孫氏ですら、ベンチャー投資に失敗することがあるということです。

両学長含め、「この人の言うことを聞いておけば絶対安心」のような人はいません。

投資の世界は、「一寸先は闇」なので、その現実をしっかりと見つめ直していきましょう。

暗号資産やハイテク株だけではなく、住宅市場のリスクも高まっているというニュースです。

永遠に金利が下がり続け、それに伴い住宅価格が上がり続けるという錯覚に陥りがちですが、決してそうではありません。

最低でも、「金利が2%上昇しても問題無くローン返済できる」「資産価格が、想定より1割下落しても残債割れしない」というように、厳しめにシミュレーションしておきましょう。

有給休暇が、6割弱しか使われていないというニュースです。

厚生労働省がまとめた2022年の「就労条件総合調査」によると、2021年の有給休暇に関する状況は以下のようになっています。

- 平均付与日数:17.6日

- 平均取得日数:10.3日

- 有給休暇取得率:58.3%

※従業員30人以上の民間企業で働く人の場合

有給休暇を取ることで、従業員である皆さんにとっては貴重な時間が得られます。

自己投資や副業などをするためにも、有給休暇を積極的に活用していきましょう。

インボイス制度について、小規模事業者向けに猶予措置が作られるかもしれません。

インボイス制度は、フリーランスをはじめ、自分で事業に取り組もうという人にとって重みのある大切な話題です。

まだ不確定な情報は多いものの、12月には来年の税制改正大綱も出てくるので、細かい制度の決定も進んでくる頃でしょう。

以上、2022年11月版のお金のニュースを振り返りました。

2022年のお金のニュース記事を全て読んでいれば、すでに94本のニュースノックを受けたことになります。

全ての球を取りに行っている人は、間違いなくお金に強くなっているでしょう。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」というように、変わっているのではないでしょうか。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果に繋がっていくことを願っています。

関連記事

以上、こぱんでした!

▼「家計管理の方法について知りたい」という人に読んでほしい記事はこちら!

▼「資産運用とギャンブルの違いについて知りたい」という人に読んでほしい記事はこちら!

▼「住宅ローンについて知りたい」という人に読んでほしい記事はこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!