こんにちは、こぱんです!

それに回答も人によって分かれるよね?

「裕福だと思う」と答えた人

「裕福ではないと思う」と答えた人

では、みなさんは「一体何を基準にして自分が裕福かどうか?」を判定しましたか?

- 貯金が1,000万円あるから裕福?

- 年収が400万円しかないから裕福じゃない?

裕福さを測るモノサシは色々ありますが、正しいモノサシを使わなければ、自分の裕福さを感じることはできません。

そこで、今回は経済的な裕福さを測る「3つのモノサシ」に関する3つのことを解説します。

- 経済的な裕福さを測る2つのモノサシ

- 資産額と年収で裕福さを測る時の弱点

- 経済的な裕福さを測る3つ目のモノサシ

みなさんにとって、「どのモノサシが1番自分に合っているのか?」を意識しながら、ぜひ最後まで読んでください。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:「裕福さ」って? 3つの〇〇

目次

解説動画:学校では教えてくれない「裕福さ」を測る3つのモノサシ

このブログの内容は下記の動画でも解説しています!

経済的な裕福さを測る2つのモノサシ

裕福…財産や収入がゆたかで生活に余裕があること。

デジタル大辞泉

そこで、裕福さを測る基本的なモノサシである以下の2つについて考えてみます。

財産(資産額)

収入

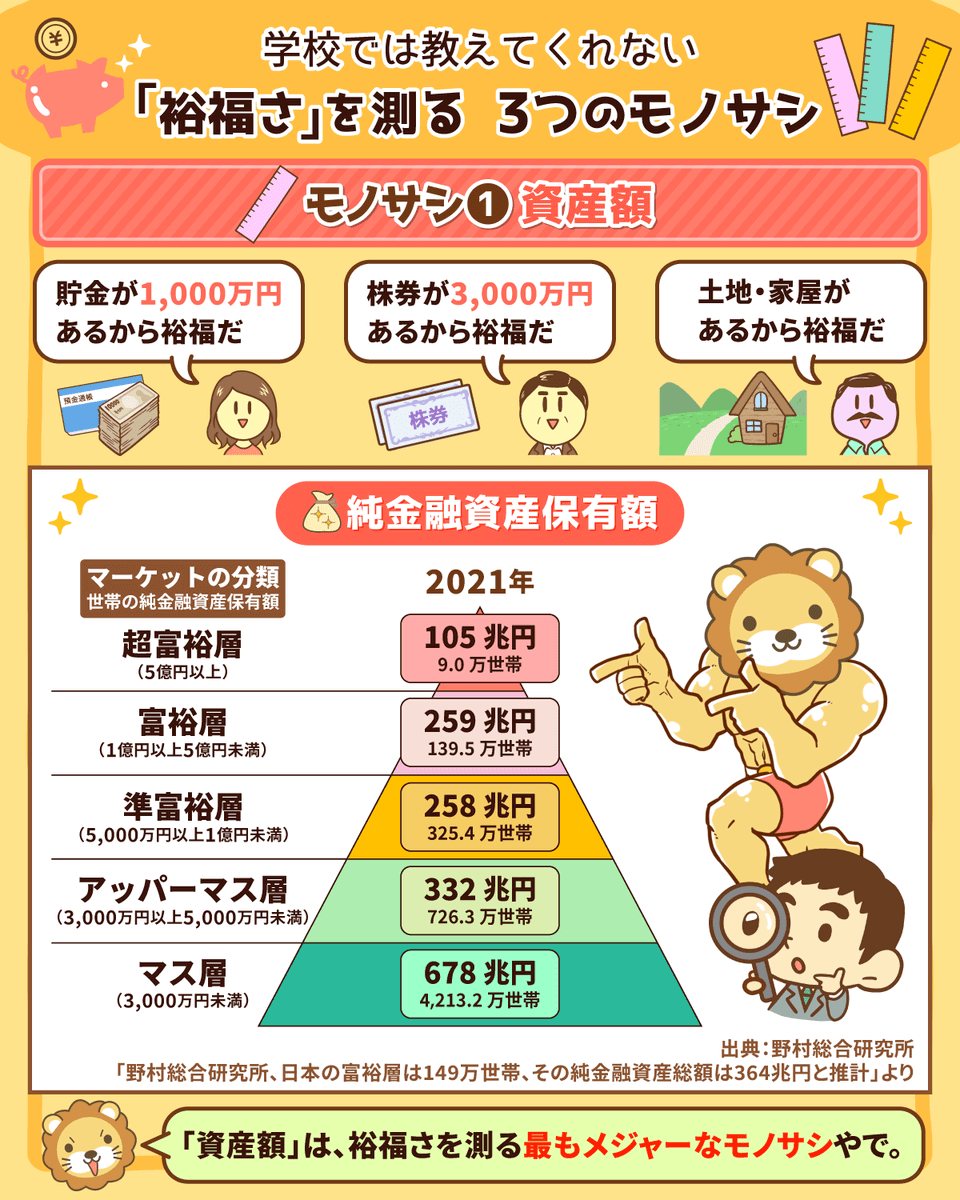

裕福さを測る1つ目のモノサシ「資産額」

冒頭の質問で「私は裕福だと思う」と答えた人の中には、以下のような基準で判断した人もいるでしょう。

「貯金が1,000万円あるから裕福だ。」

「土地・家屋があるから裕福だ。」

「有価証券が3,000万円あるから裕福だ。」

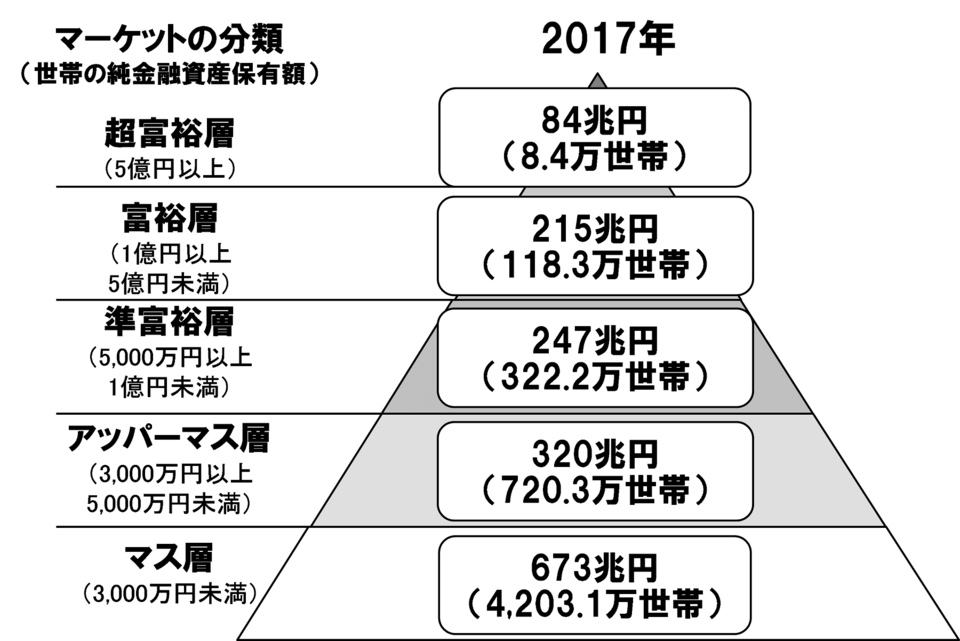

また、野村総合研究所では純金融資産保有額をモノサシにして幸福度を判定、ランク付けしています。

リベ大でも、「野村総合研究所のピラミッドグラフ」を引用することがよくあります。

- 5億円以上:超富裕層

- 1億円~5億円:富裕層

- 5,000万円~1億円:準富裕層

- 3,000万円~5,000万円:アッパーマス層

- 3,000万円未満:マス層

解説動画

→【朗報】大金持ちは無理でも「小金持ち」になら誰でもなれる理由(アニメ動画)

「資産額」は、確かに裕福さを測る最もメジャーなモノサシの1つと言えます。

だからこそ、「資産額」にこだわっている人も多いのではないでしょうか?

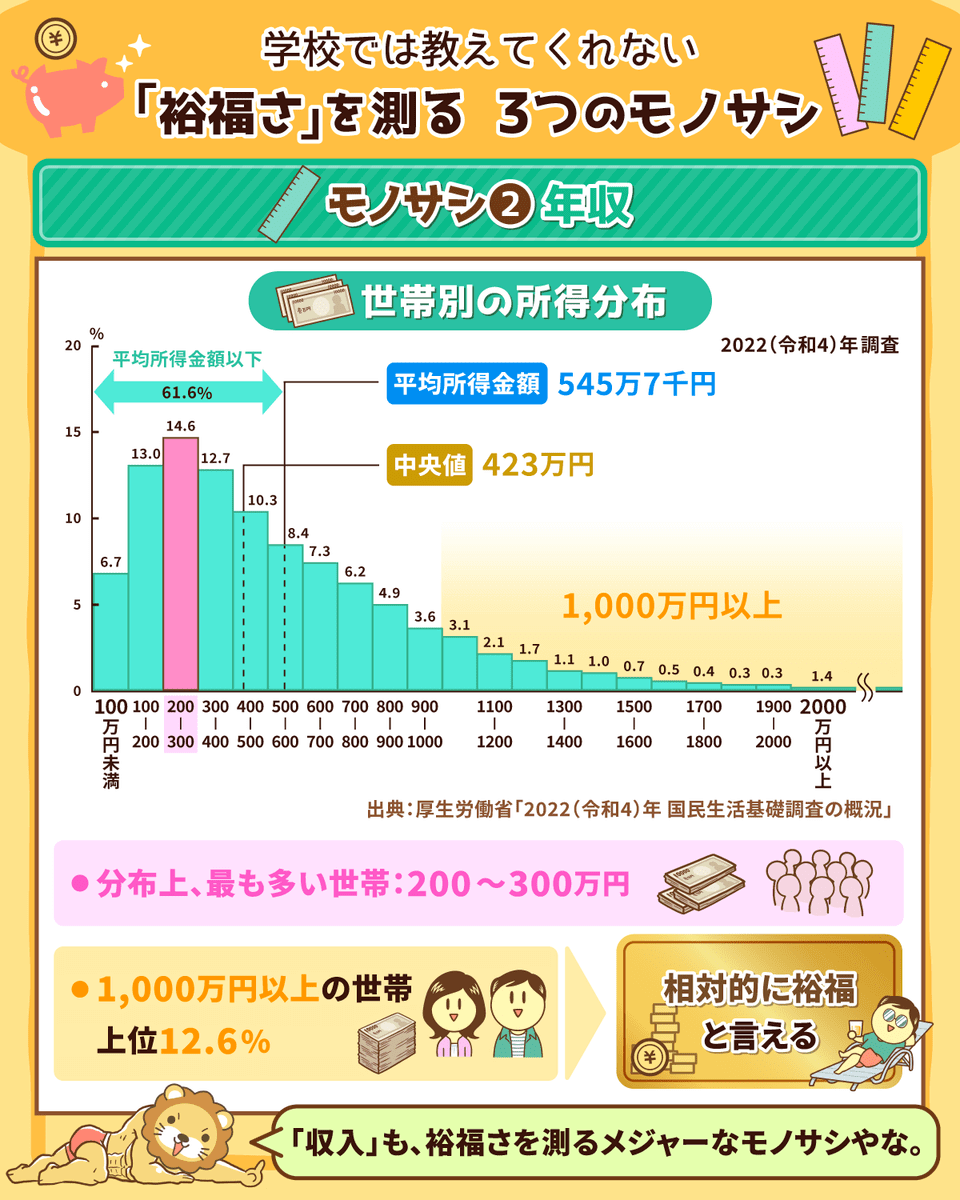

裕福さを測る2つ目のモノサシ「年収」

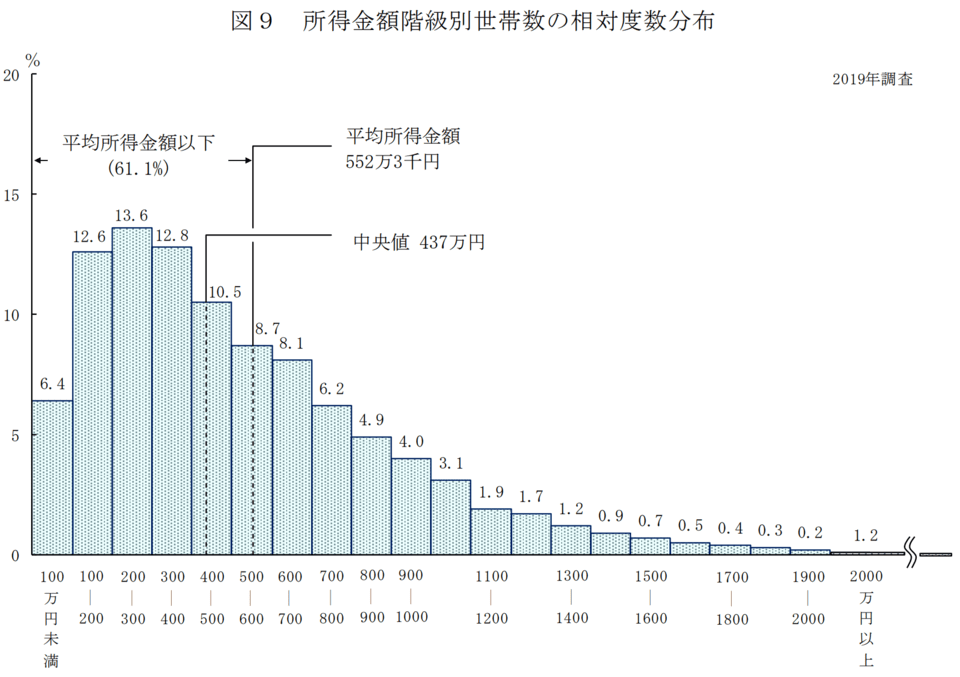

厚生労働省の調査によると、世帯別の所得分布は以下の通りです。

- 所得の平均値:552万円

- 所得の中央値:437万円

- 平均値以下の世帯割合:全体の61.1%

- 最も多いグループと世帯割合:200万円~300万円(全体の13.6%)

- 1,000万円以上の所得がある世帯:上位12%

- 2,000万円以上の所得がある世帯:上位1.2%

上記の結果を見ると、年収1,000万円以上の世帯は、相対的には確かに「裕福」と言えるのかもしれません。

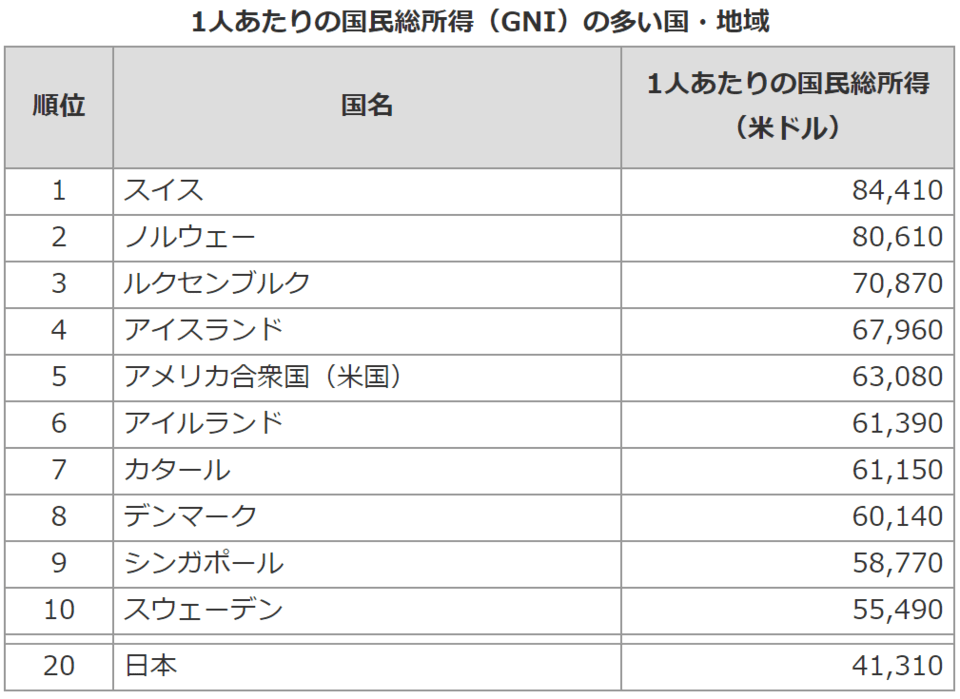

では違った目線として、国の豊かさを測る指標である「一人当たりGNI(国民総所得)」を見てみましょう。

そのランキング結果は以下の通りだよ。

- 1位:スイス(約880万円)

- 5位:アメリカ(約660万円)

- 20位:日本(約430万円)

なお、2017年のデータによると世界平均は約180万円で、最下位は中央アフリカの約7.6万円でした。

豊かさを測る指標として「国民一人あたりGNI」の注目度が高まっていることからも、年収(所得)が重要な指標であることは間違いありません。

「少しでも高い年収を」と考えている人が実際に多くいることも、決しておかしな話ではないのです。

つまり「年収」は資産額と同様に、裕福さを測るためのモノサシの1つと言えるでしょう。

「資産額」と「年収」で裕福さを測る弱点

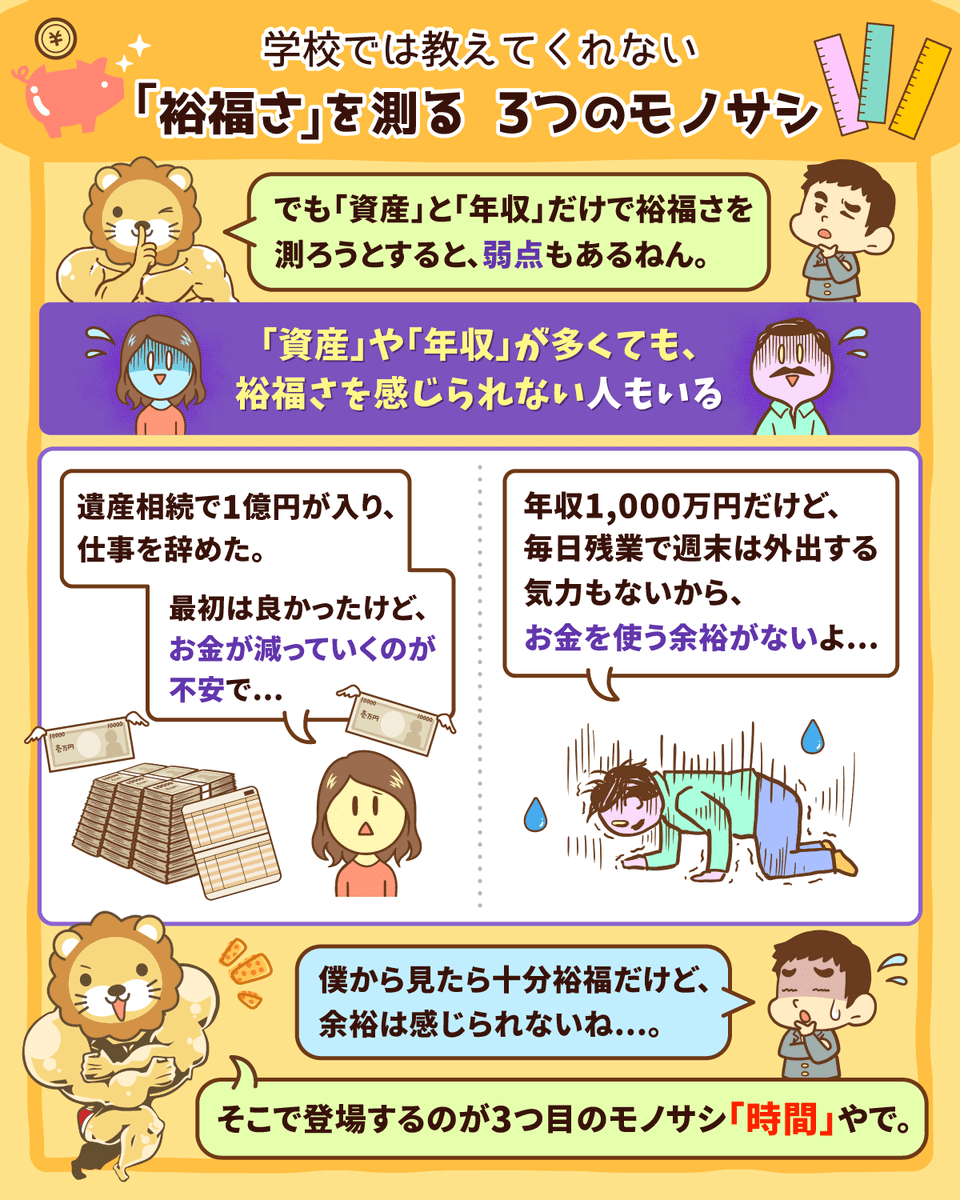

さて、「資産額」や「年収」で実際に裕福さを測ると、以下のような場合が見えてきます。

「資産額」が多いにも関わらず、裕福さを感じない

高い「年収」にも関わらず、裕福さを感じない

具体的に「資産額」が多い2人の例を見てみよう。

確かに最初は快適で良かったが、今になって不安を感じている。

残額は8,000万円…、あとは減っていくだけ…、将来が不安で仕方がない。

もし、このビジネスが上手くいかなくなったら、3年後には資産は枯渇する。

ビジネス・今の生活・将来を維持できるのか…、不安で仕方がない。

上記のようなケースは一例ですが、「資産額」がいくら多くても「裕福さ」を感じていない人はいます。

リベ大両学長も、上記のような人を実際に見かけたことがあるそうです。

一方「年収」を見ても、高年収なのに「裕福さ」を感じていない人はたくさんいます。

実際に年収1,000万円を稼ぐエリート会社員でも、現実は以下のように厳しいです。

- 毎日遅くまで残業をしている

- 頻繁に休日出勤・出張がある

- プレッシャーのかかる仕事ばかり

→ 時間・お金を使う余裕はなく、「裕福さ」を感じるタイミングが無い

確かに「資産額」や「年収」というモノサシで「裕福さ」を測れることは事実ですが、上記のような弱点もあります。

そこで、裕福さを測る新たなモノサシとして登場したのが「時間」です。

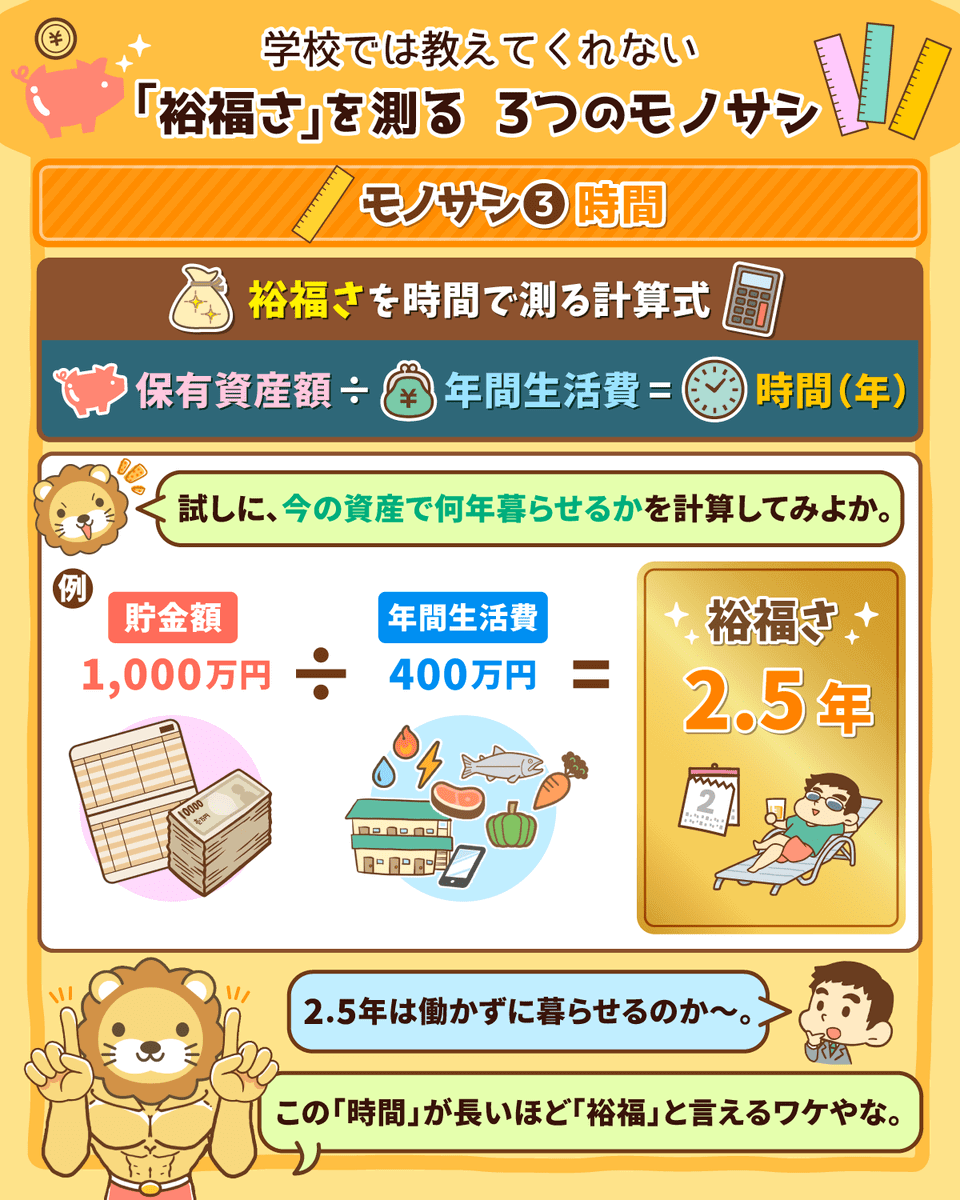

経済的な裕福さを測る3つ目のモノサシ「時間」

「裕福さ」を時間で測るためには、以下の計算式を利用します。

①保有資産額 ÷ ②年間生活費 = 時間(年)

- 貯金額:1,000万円

- 年間生活費:400万円

- 裕福さ:1,000万円 ÷ 400万円 = 2.5(年)

→ 2.5年分、あるいは30ヶ月分の時間を持っている

計算で得られた「時間」が長ければ長いほど、「裕福」と言えるわけです。

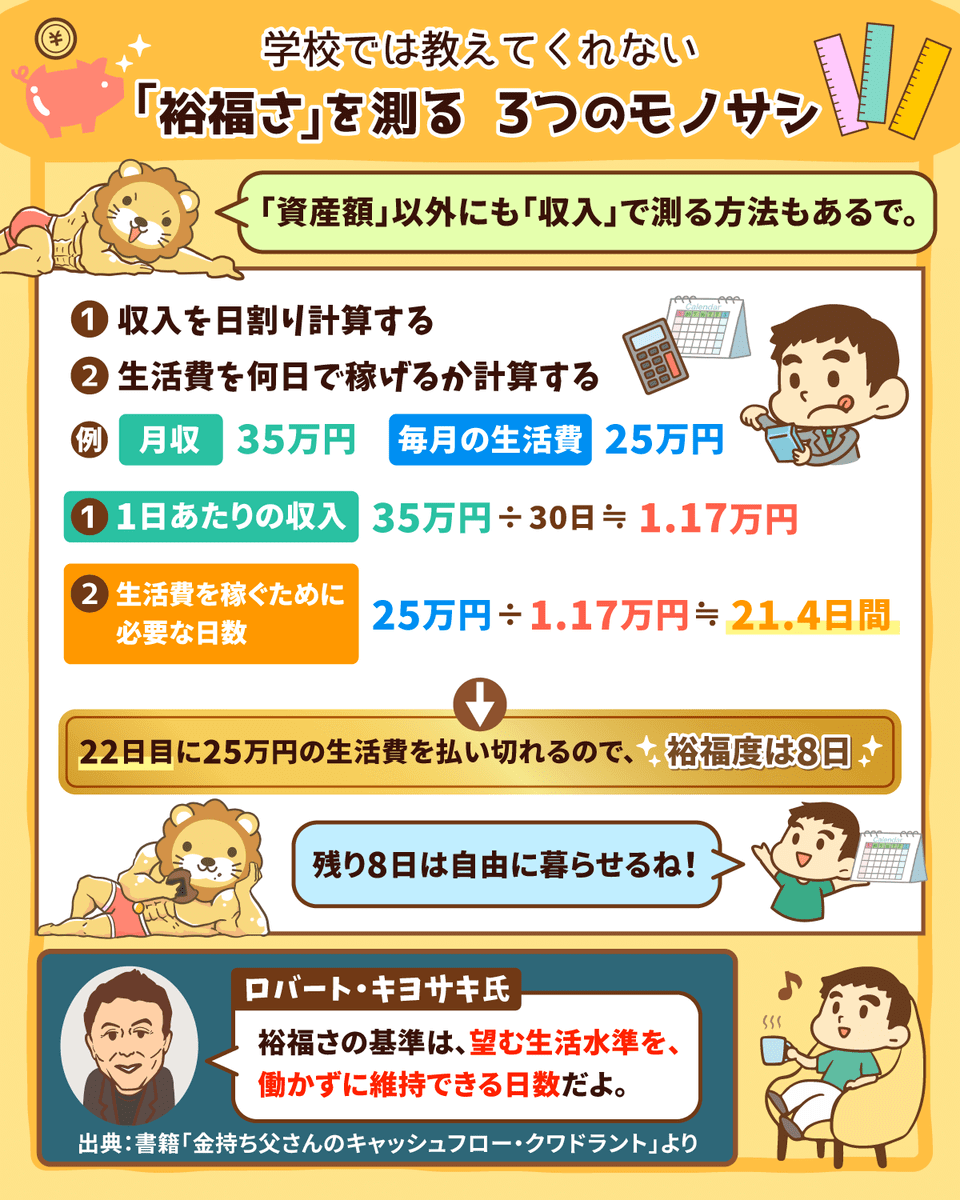

「時間」で裕福さを測る考え方を日本で最初に広めたのは、「金持ち父さん・貧乏父さん」のロバートキヨサキ氏でしょう。

彼は著者「金持ち父さんのキャッシュフロー・クワドラント」で以下のように述べています。

裕福度は「自分(あるいは世帯内の誰か)が物理的に労働しなくても

生活に困ることなく、自分の望む生活水準を維持していける日数」で

測ることができるロバートキヨサキ「金持ち父さんのキャッシュフロー・クワドラント」より

ロバート・キヨサキ氏にとっては、「年収」というのは裕福さを測るモノサシにはなりません。

あくまでも「働かずに望む生活水準を維持できる日数」こそ、裕福さの基準と考えているのです。

ちなみに、欧米でブームになっているFIRE(ファイア、Financial Independence Retire Early)、経済的自立・早期リタイアも同様です。

解説動画

FIREできるかどうかの基準に、「生活費の25年分を貯蓄せよ」という「時間」を活用しています。

働かずに、自分が望む生活を25年間維持できることが、引退できるだけの「裕福さ」を手に入れた状態と言えるのでしょう。

ちなみに、生活費が年400万円の場合、FIREに必要な資産は1億円(400万円×25年)となります。

解説動画

→【資産が少なくてもリタイア可能】「サイドFIRE」の3つの魅力と追い風について(アニメ動画)

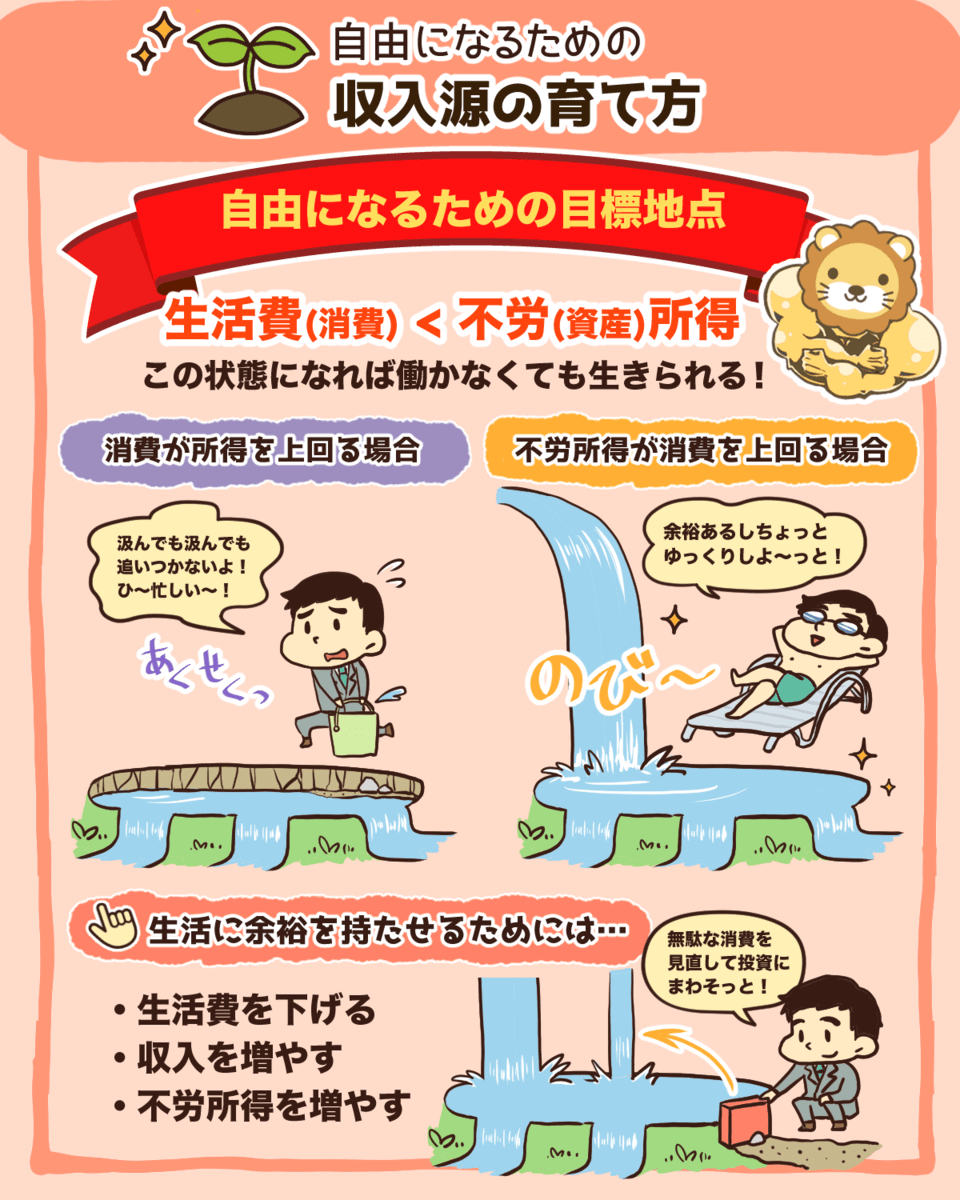

さて、「裕福さ」を「時間」で測る考え方には、もう1つ「その月の何日目で、家計が黒字になるか」というものがあります。

まず、計算する前に理解しておくべき2つの前提条件をまとめました。

- 収入:働いて得られるものなので、日割り計算

- 生活費:生きているだけで発生するので、初日に全額かかるものとする

月収45万円、生活費月30万円の場合

- 1日あたりの収入:1.5万円(45万円 ÷ 30日)

- 20日間働いた時点の収入:30万円(1.5万円 × 20日)

→ 20日目に30万円の生活費を払い切れるため、20日目で家計が黒字になる

みなさんも、自分の家計は何日目に黒字となるのか、ぜひ計算してみてください。

ちなみに、手取り月収100万円・生活費月15万円のフリーランスである学長の友人の場合は、以下のようになります。

月収100万円、生活費月15万円

- 1日あたりの収入:3.3万円(100万円 ÷ 30日)

- 5日間働いた時点の収入:16.5万円(3.3万円 × 5日)

→ 5日目で家計が黒字になる

彼にとっては、1ヶ月の残り25日間は「働いても、働かなくても、どっちでもいい状態」です。

実際、生活費も自分が望む生活水準のため無理はなく、普段からものすごく「ゆとり」を感じているとのことでした。

ちなみに、不労所得が少しでもあると黒字になる日数は速まります。

▼図解で簡単に分かる不労所得と経済的自由

「時間」というモノサシで「裕福さ」を測る時は、「資産」・「年収」のどちらを使っても良いでしょう。

なぜなら、収入と生活費から「何日目で家計が黒字になるのか?」を計算することは、「残った何日を自由に暮らせるのか?」と同じことだからです。

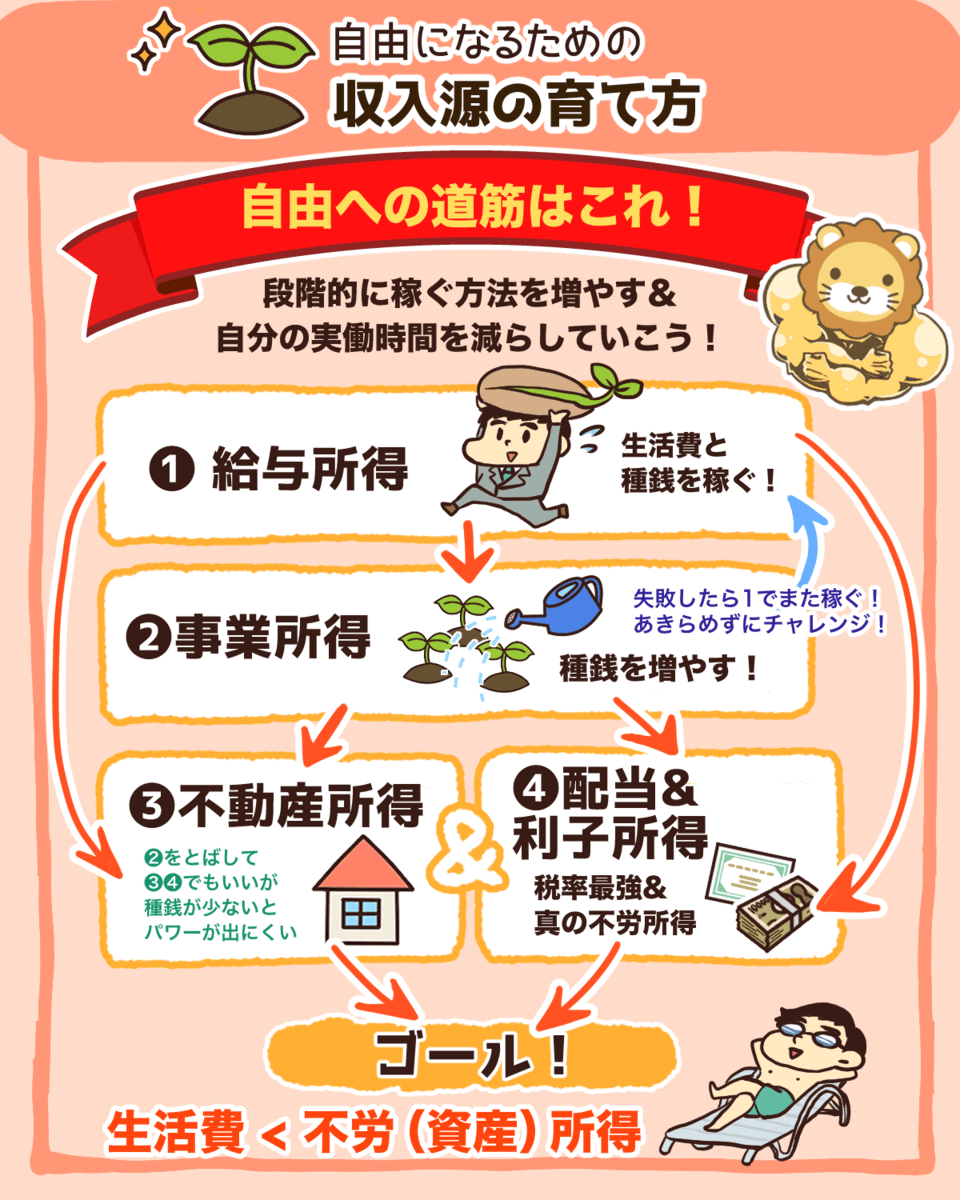

収入、つまり自分の労働力を使うことは、バビロンの大富豪の教え「自分自身を最大の資本とせよ」という原則にも合う考え方です。

だからこそ、どんな働き方を選ぶのかも重要と言えるでしょう。

5日働いて25日休むことについて

仕事の自由がきかない会社員:不可能

仕事の自由がきくフリーランス:可能

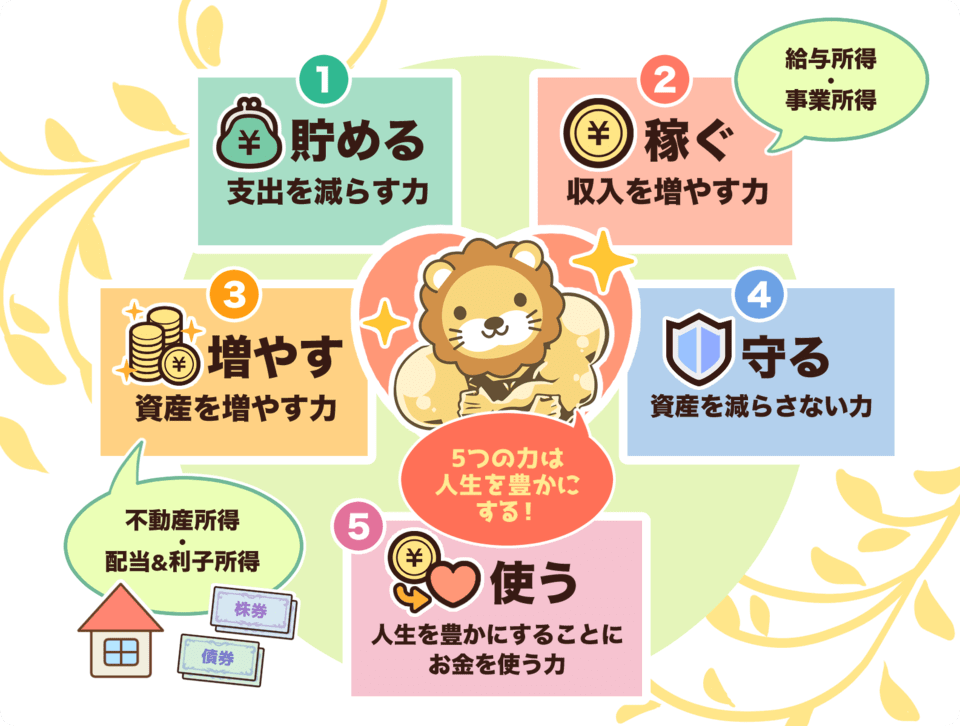

まとめ:増やしたお金で不幸にならないためにも5つの力を見直そう

今回は、経済的な「裕福さ」を測る3つのモノサシについて解説しました。

- 資産額

- 年収

- 時間

- 資産額:今の資産で何ヶ月暮らせるのか?

- 収入:何日目で家計が黒字になるか?=残った何日を自由に暮らせるのか?

人は誰もが「裕福になりたい」という思いを持っています。

そこでみなさんは、自分にあったモノサシを使って、自分自身の裕福さを感じられるようになりましょう。

極論ではありますが、「資産額」も「年収」も「時間」も無限にある状態が、「究極の裕福さ」です。

ですが、そんな裕福さを手に入れられる人は、地球上どこを探してもいません。

とにかく蓄財することで裕福さを感じるタイプ

年収を高めて消費に使うことで裕福さを感じるタイプ

ゆとりある時間によって裕福さを感じるタイプ

自分のタイプを見極めて、登りたい山(ゴール)を設定して、焦点を合わせた努力をすることが重要です。

ですが、「資産額」・「年収」で裕福さを感じるタイプの場合は少し注意しましょう。

「資産額」で裕福さを感じるタイプの人は以下のようになる傾向が強いです。

- コツコツ定年まで40年間働く

- 質素倹約で生活費を落として資産を増やす

- 死ぬ時に1番の金持ちになる

また、資産が増えることで裕福さを感じるということは、言い換えれば、資産を減らすことで裕福さを失ったと感じるということです。

「減る恐怖」を感じやすいという罠の存在を、しっかり理解しておきましょう。

「年収」で裕福さを感じるタイプの人は、稼いだ分だけ使いたがる人が多いです。

使えないお金を稼いでも意味がないと感じるため、消費支出を上げて、生活水準を高めることを喜びます。

ドンドンお金を稼いで、ドンドンお金を使える間は幸せですが、稼げなくなったと同時に生活は破綻していくでしょう。

「年収」にこだわるのであれば、上記のようなリスクが高いことを、しっかり理解しておきましょう。

関連動画

→【年功序列が崩壊中の日本】大損するのは30代!?対策ナシでは怖い時代

→【終身雇用の崩壊】ファミリーマートの早期退職に1,500名の応募殺到!エグい実態を解説

一方、時間で裕福さを感じるタイプの人は、経済的自由に向けて取り組むだけです。

そのためにも「お金にまつわる5つの力」をバランス良く育て、自由な時間を手に入れる行動を続けましょう。

リベ大としては以下のレベルなら優秀だと感じていますよ。

- 今の保有資産で何ヵ月生活を維持できるか?:1年間

- 今の収入で何日目で家計が黒字になるか?:25日目

さて、今回は「資産額」・「年収」・「時間」という、経済的な「裕福さ」を測る3つのモノサシを見てきました。

しかし、自分に合った正しいモノサシを理解しなければ、「自分の裕福さを感じること」はできません。

だからこそ、自分の価値観・人生の軸を明確にして、自分自身のモノサシを使えるようになりましょう。

決して他人のモノサシで自分を測ってしまうことが無いように注意しようね。

解説動画

以上、こぱんでした!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベラルアーツシティ」をご活用ください♪

自由へと一歩近付くための「お金にまつわる5つの力」の基本をまとめた一冊です!

▼「裕福さを感じられる生活をしたい!」という人に読んでほしい記事がこちら!