皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第2弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知らないと損】2025年2月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2025年 ②】お金のニュース

ニュース1:日銀 0.5%に追加利上げ!生活は良くなる?苦しくなる?

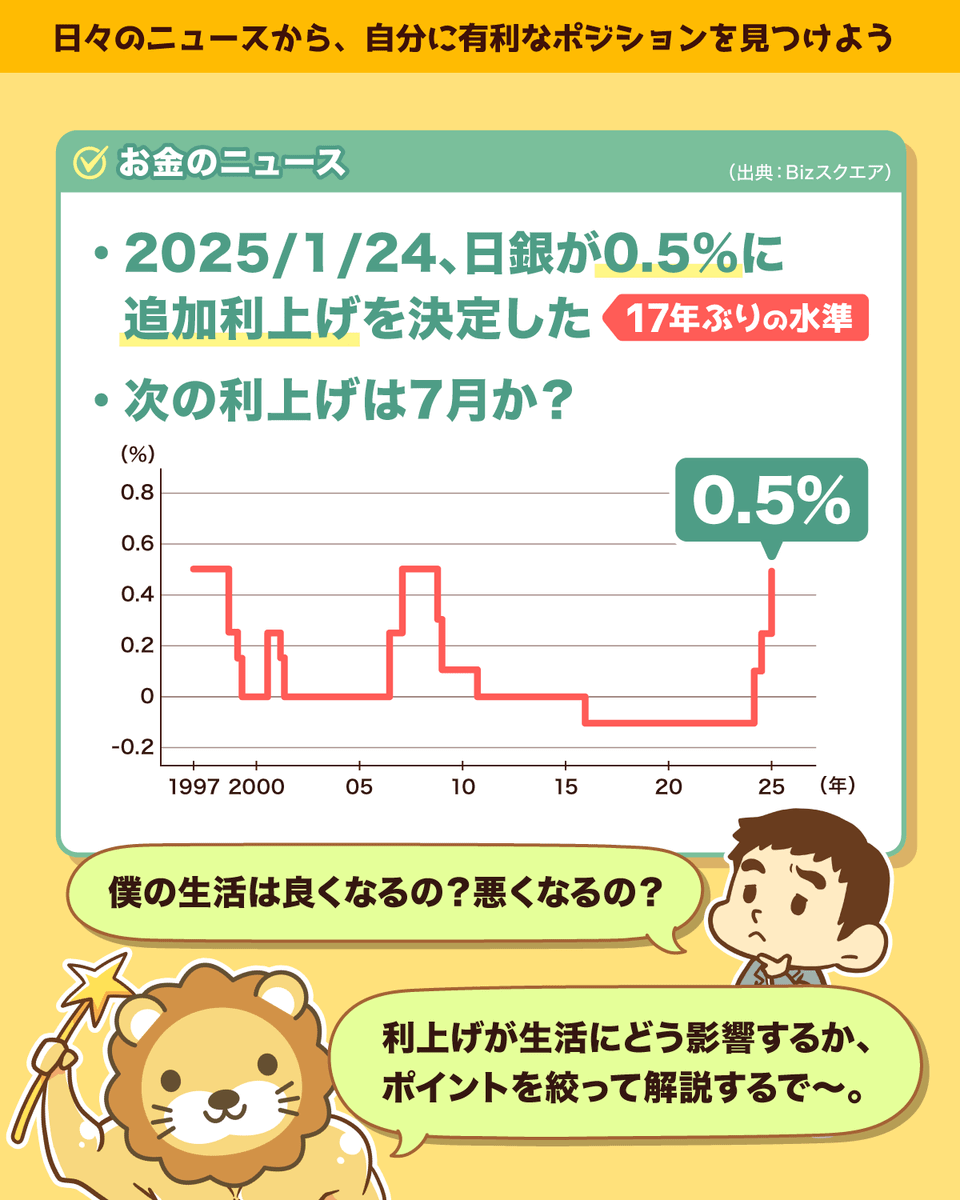

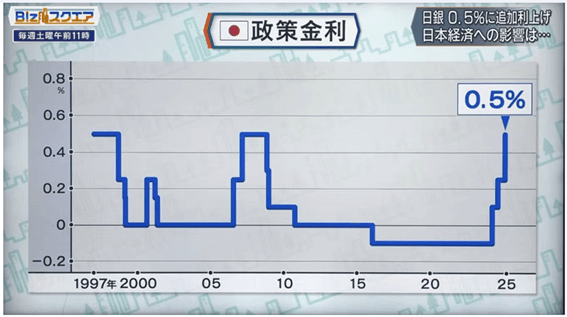

1つ目のニュースは、2025年1月29日のTBS NEWS DIGから、「日銀0.5%に追加利上げ 次の利上げは7月か 東短リサーチ加藤チーフエコノミスト解説【Bizスクエア】」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:日銀利上げ!生活どうなる?

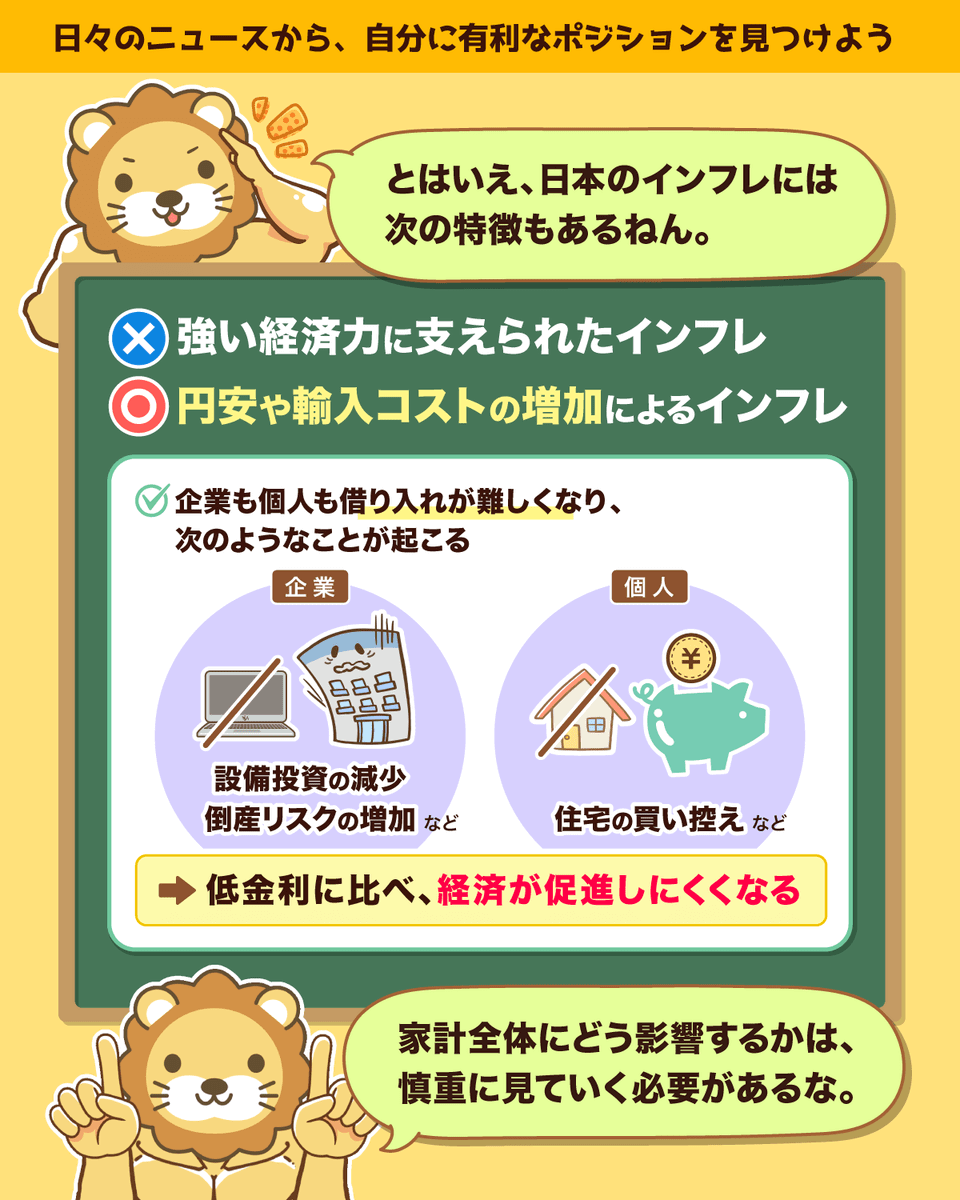

1月24日、日銀が政策金利を0.5%に引き上げる「追加利上げ」を決定しました。

金利の話は難しいと感じるかもしれませんが、今回はポイントを絞って解説します。

金利が上がると、皆さんの生活にどのような影響があるのかを考えてみましょう。

生活は良くなるのか?

生活は悪くなるのか?

利上げは今後も続く可能性もあるため、どのような影響があるのかを理解しておくことは大事です。

現在のネットバンクの普通預金金利は以下のようになっています。

- 東京スター銀行:0.60%

- auじぶん銀行:0.41%

- SBI新生銀行:0.40%

※各種条件を満たした場合の優遇金利

(出典:ダイヤモンド・ザイ・オンライン「【普通預金の金利を徹底比較!】普通預金金利の高さで選ぶ!「おすすめのネット銀行」一覧!」)

日銀が利上げを行うことで、このような普通預金の金利が上昇していきます。

定期預金金利も同様に上昇するはずです。

具体的にどれくらいの影響があるのか、100万円の貯金があると仮定して計算してみましょう。

- 金利0.3% → 受け取れる利息 3,000円/年

- 金利0.5% → 受け取れる利息 5,000円/年

大きな金額とは言えないものの、「受け取れるお金」が増えるのは確かです。

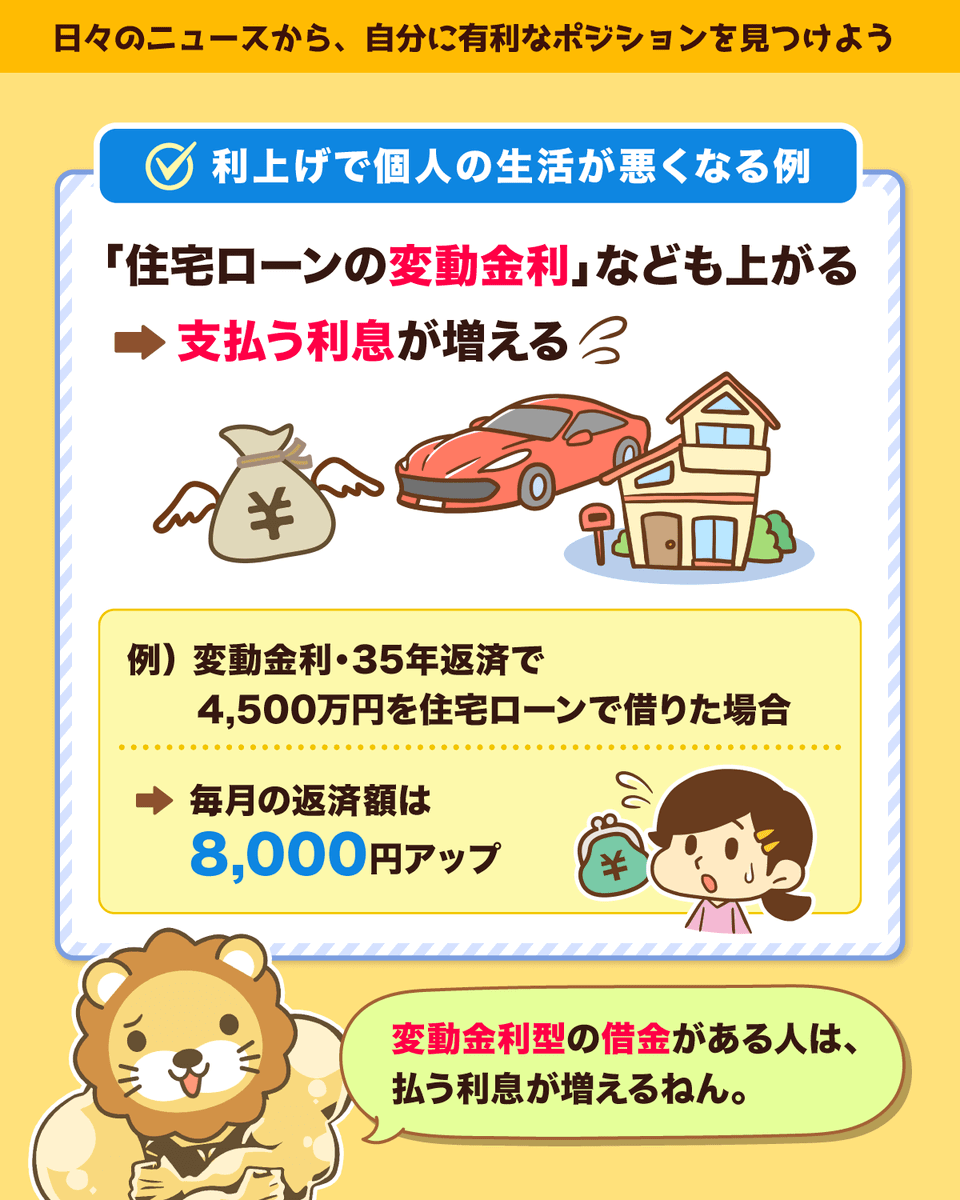

一方で日銀の利上げにより、住宅ローンの変動金利にも影響が出ます。

住宅ローンを利用している人にとっては、「支払う利息」が増えることで、生活が悪くなる要因になるワケです。

- 1年前に、変動型金利で4,500万円を35年返済で借りた場合

- 毎月の返済額は約8,000円増加する

(出典:日本経済新聞「日銀利上げ、住宅ローン返済は平均例で月8000円増」)

これが利上げによる直接的なマイナス効果です。

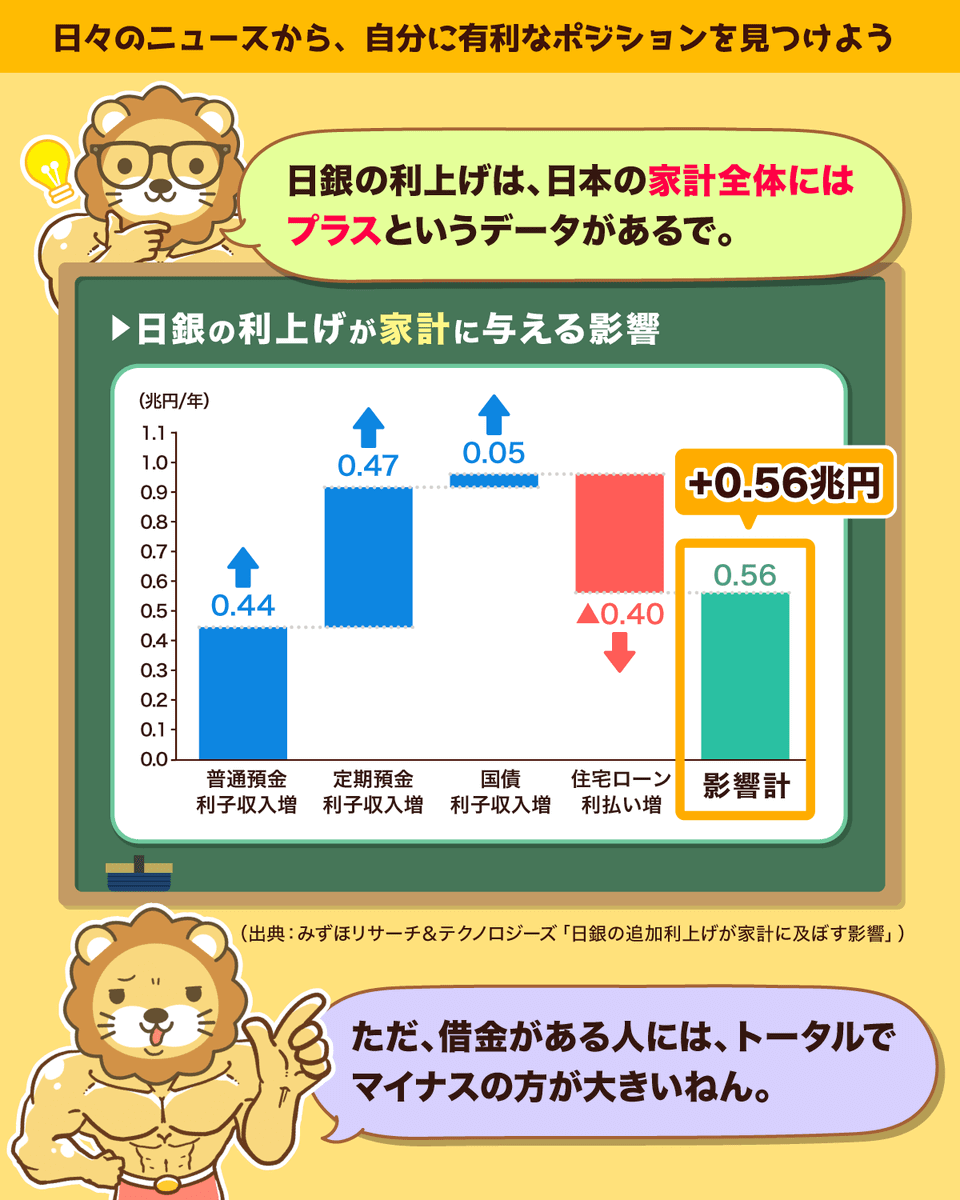

結論としては、プラス効果の方が大きいと考えられています。

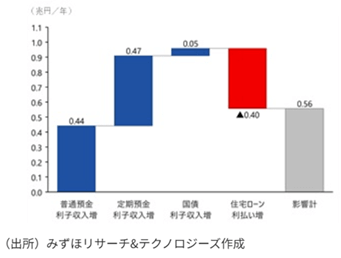

0.5%への追加利上げによる影響は、以下のように考えられています。

上記表を左から順番に見ていくと、

- 普通預金の利子収入

- 定期預金の利子収入

- その他要因

- 住宅ローンの利払い

という具合で、トータルで0.56兆円プラスになる見込みとのことです。

経済の話は難しく感じることが多いですが、

- どの要因がプラスなのか?

- どの要因がマイナスなのか?

- トータルでどうなのか?

という視点を持つことで、経済ニュースをより深く理解できるようになります。

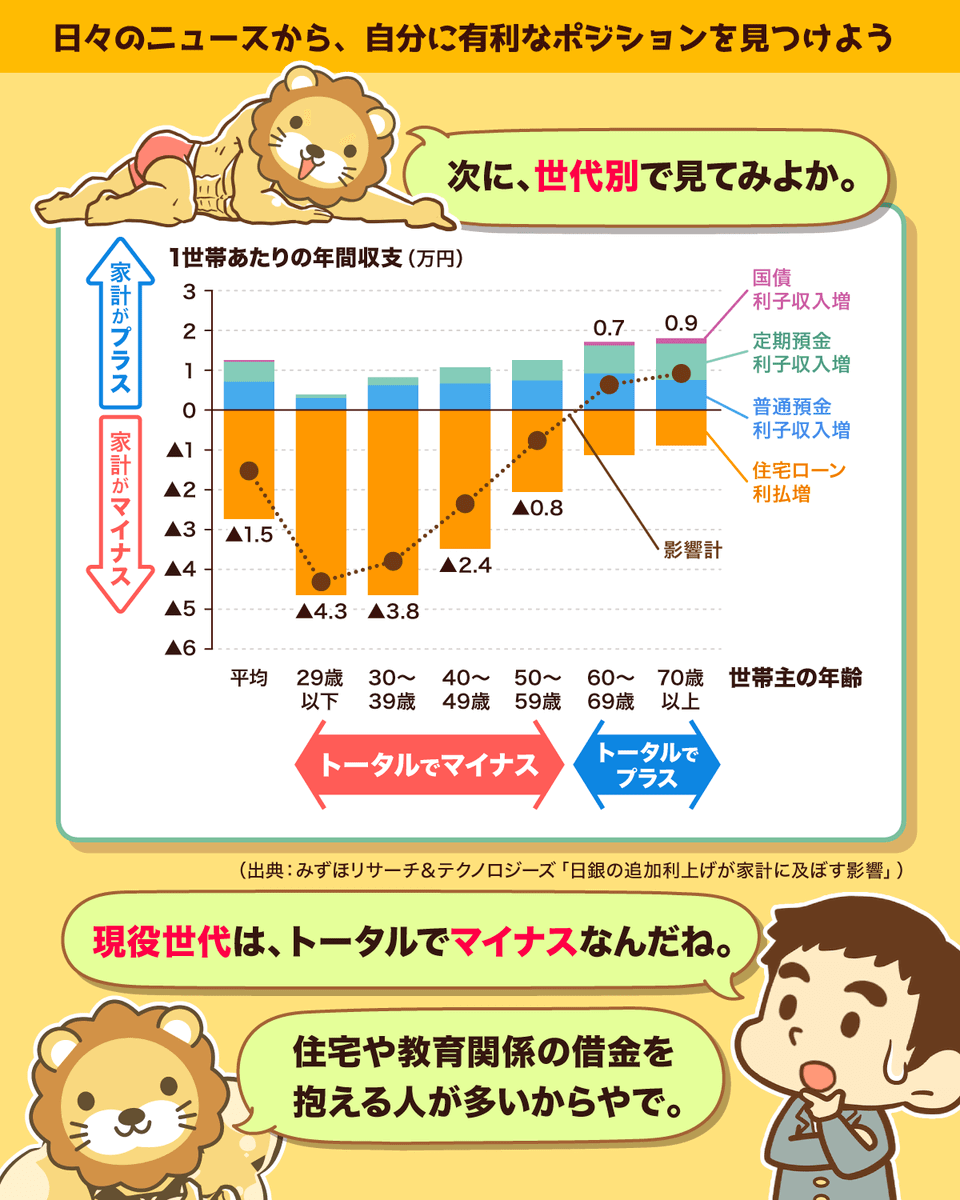

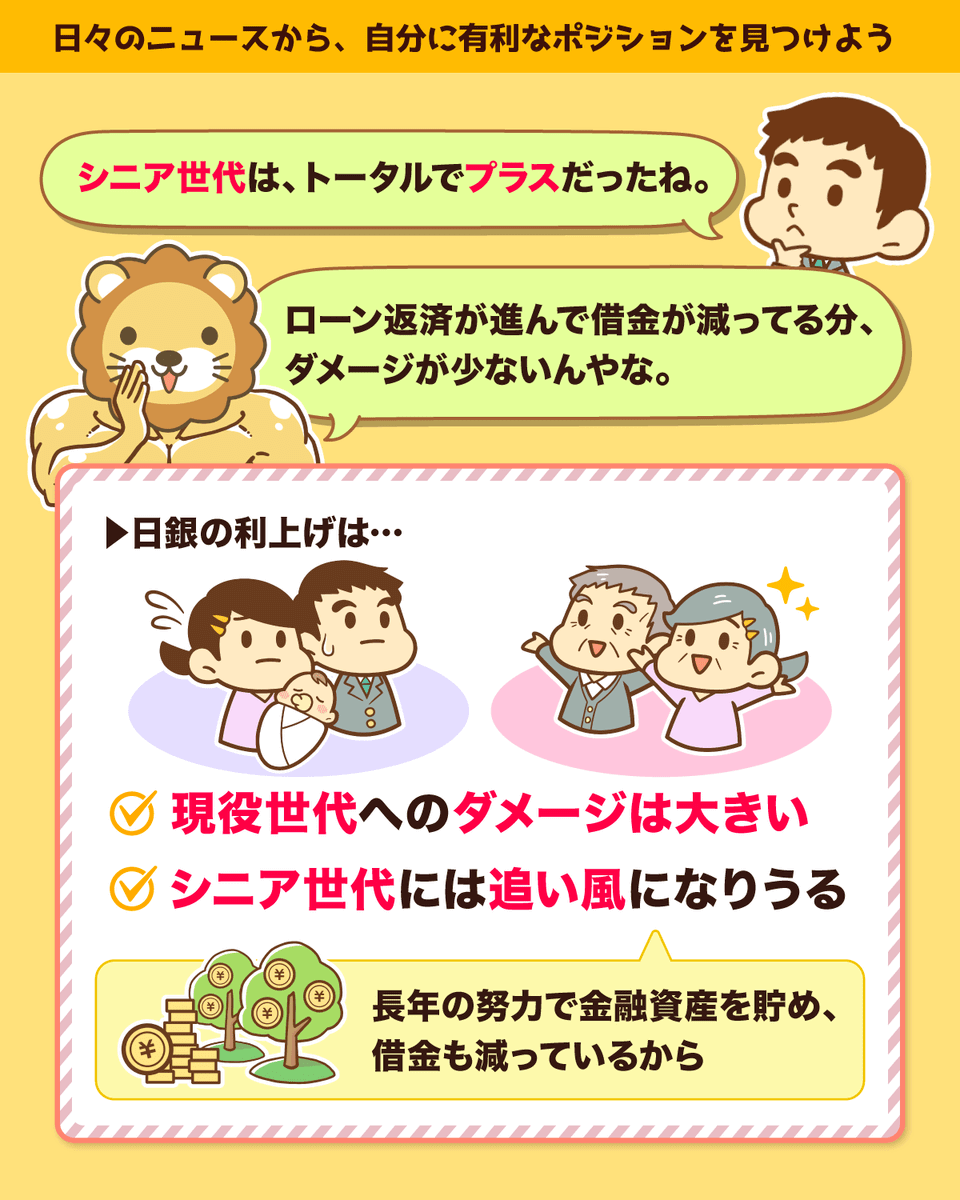

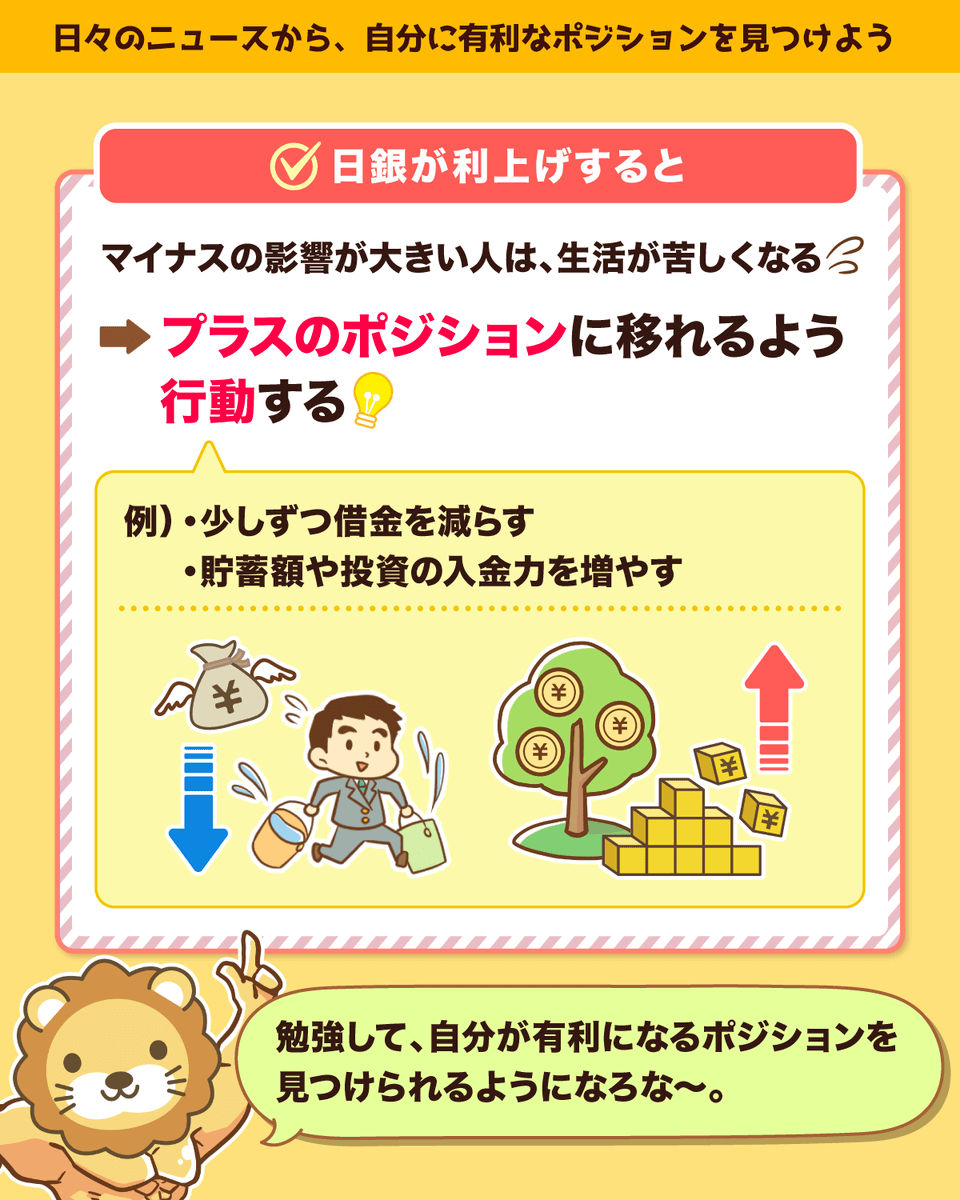

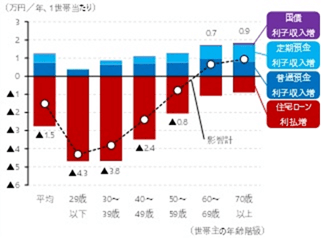

見てきたように、利上げは日本の家計全体としてはプラスになることが分かりました。

一方で借金がある人に限ると、利上げはマイナスに働きます。

なぜなら、受け取る利息の増加よりも、支払う利息の増加の方が大きくなる(赤字になる)ためです。

縦軸は1世帯あたりの年間収支です。

上に突き出ていると、家計がプラス。下に突き出ていると、家計はマイナスというワケです。

横軸は年齢を表しています。

利上げ局面では、住宅ローンなどの借金がある人は苦しい状況になります。

一方で借金返済が進んでいる高齢者には、比較的ダメージが少ないというワケです。

まとめると、以下のような状況になります。

現役世代には負担増

シニア世代には優遇になりうる

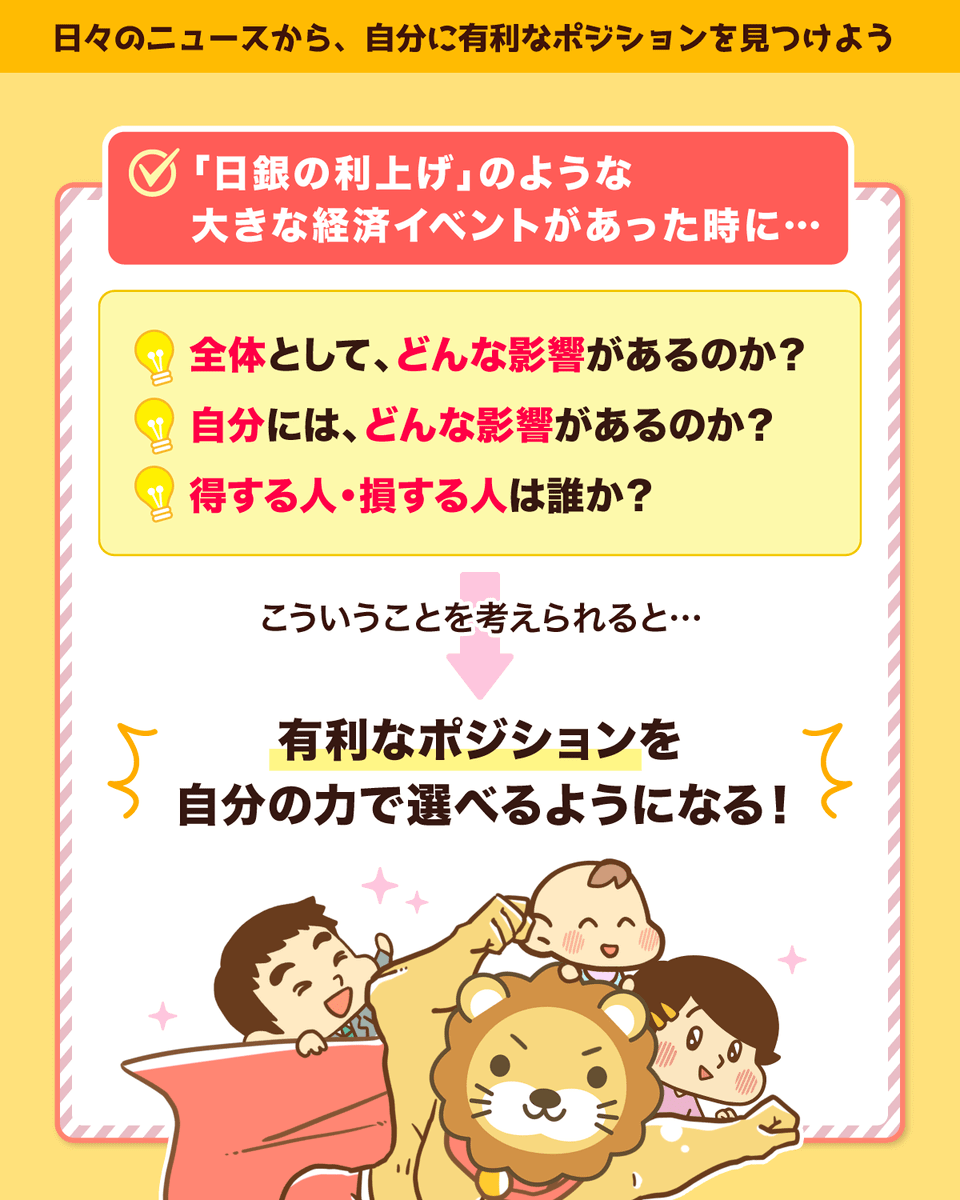

繰り返しになりますが、利上げのような大きな経済の変化がある時は、

- 全体の影響はどのくらいか?

- 自分にはどのような影響があるのか?

- 得をするのは誰か?損をするのは誰か?

という点を考えるようにしましょう。

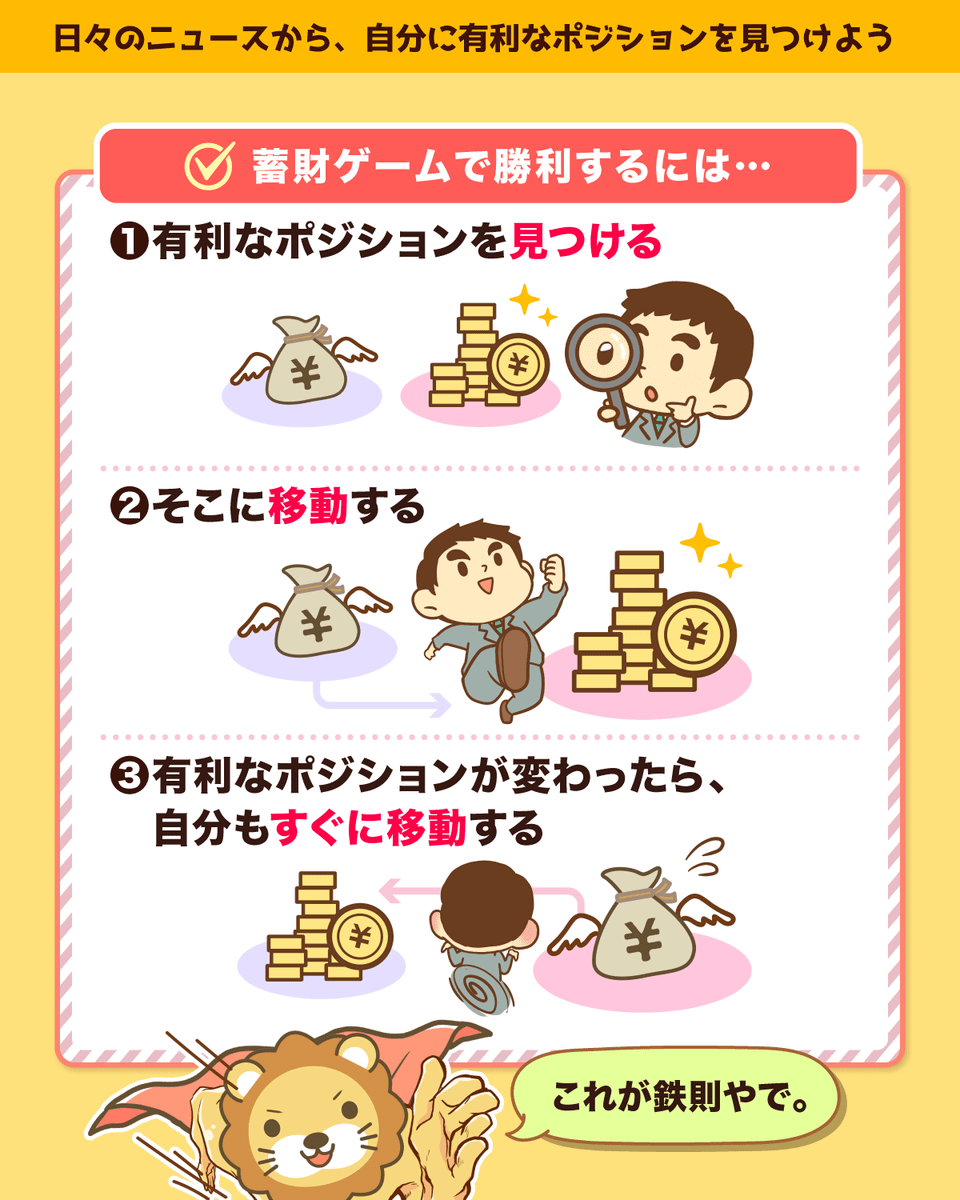

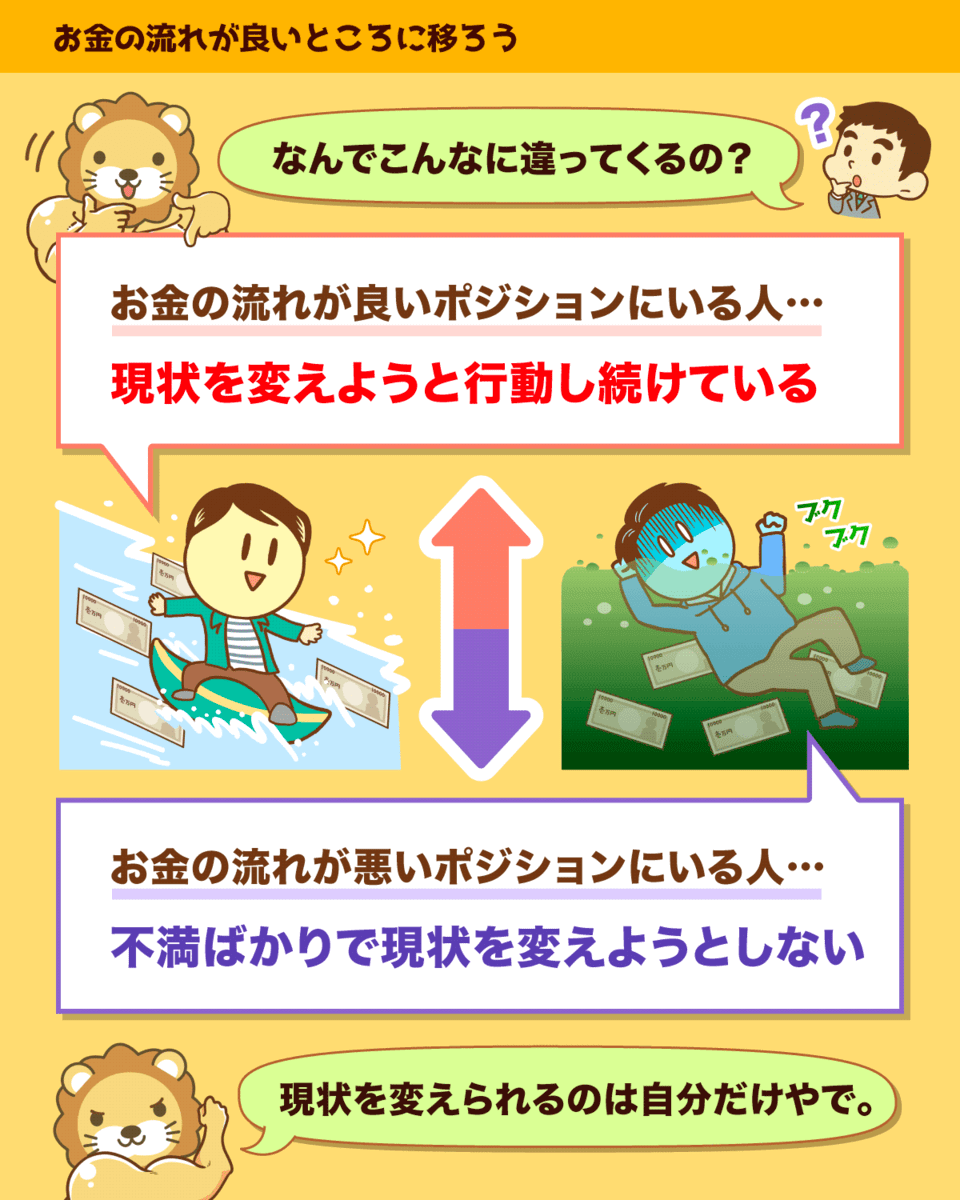

蓄財ゲームは、「有利なポジションを見つけてそこに移動し、有利なポジションが変わったら自分もすぐに移動する」ゲームです。

何もしないで立ち止まっていると、ジワジワと人生がキツくなっていきます。

ニュース2:【波に乗れ】配当金 4年連続過去最高

2つ目のニュースは、2025年1月30日の日本経済新聞から、「企業配当、今期最高の18兆円 NISA通じ個人恩恵 資本効率改善へ還元」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:日本株の配当金 過去最高へ!

▼図解:良いニュース・悪いニュース どっちが多い?

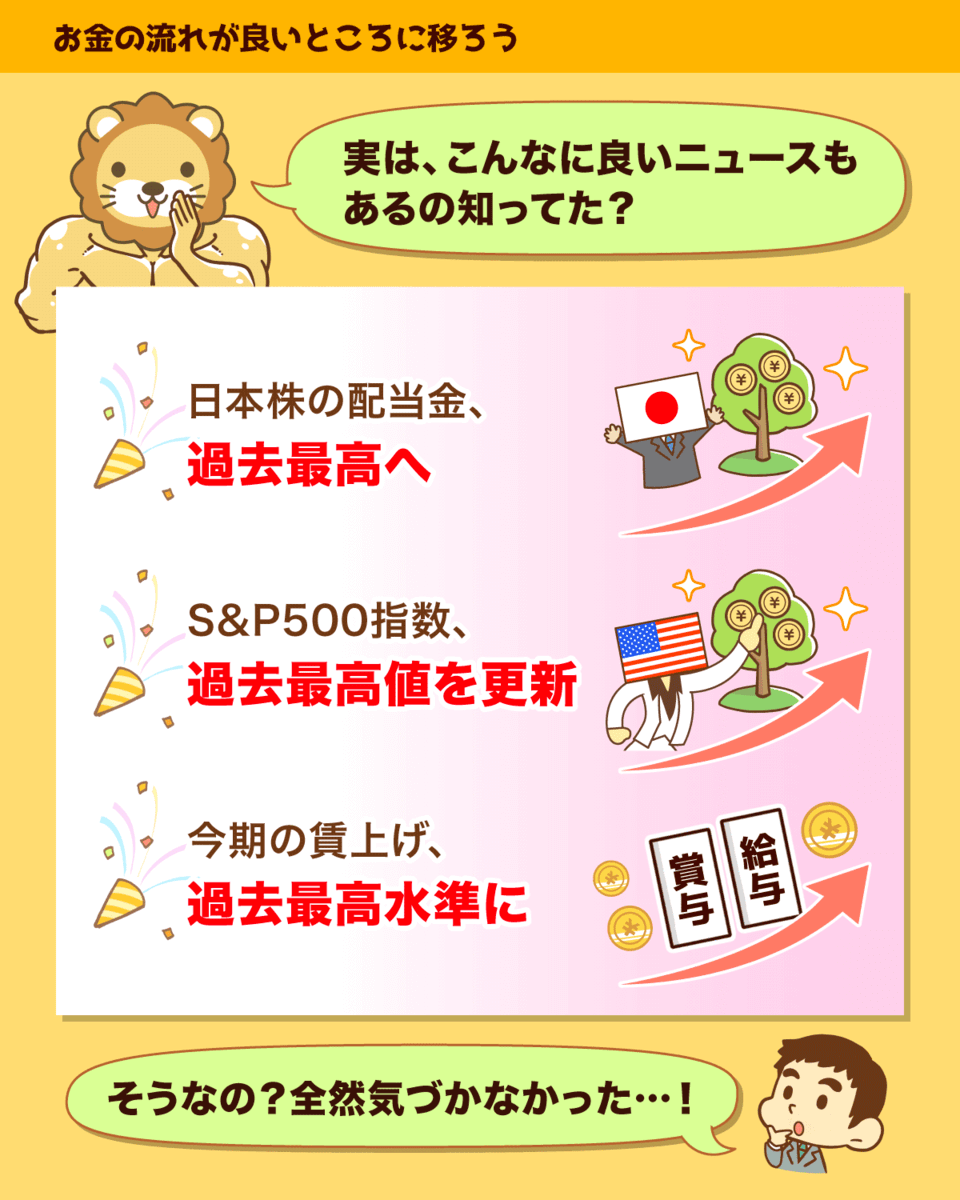

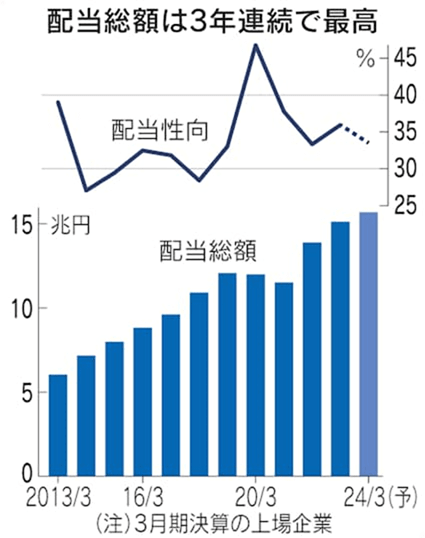

日本の上場企業の配当総額が、約18兆3,000億円(前期比+11%)になる見込みとのこと。

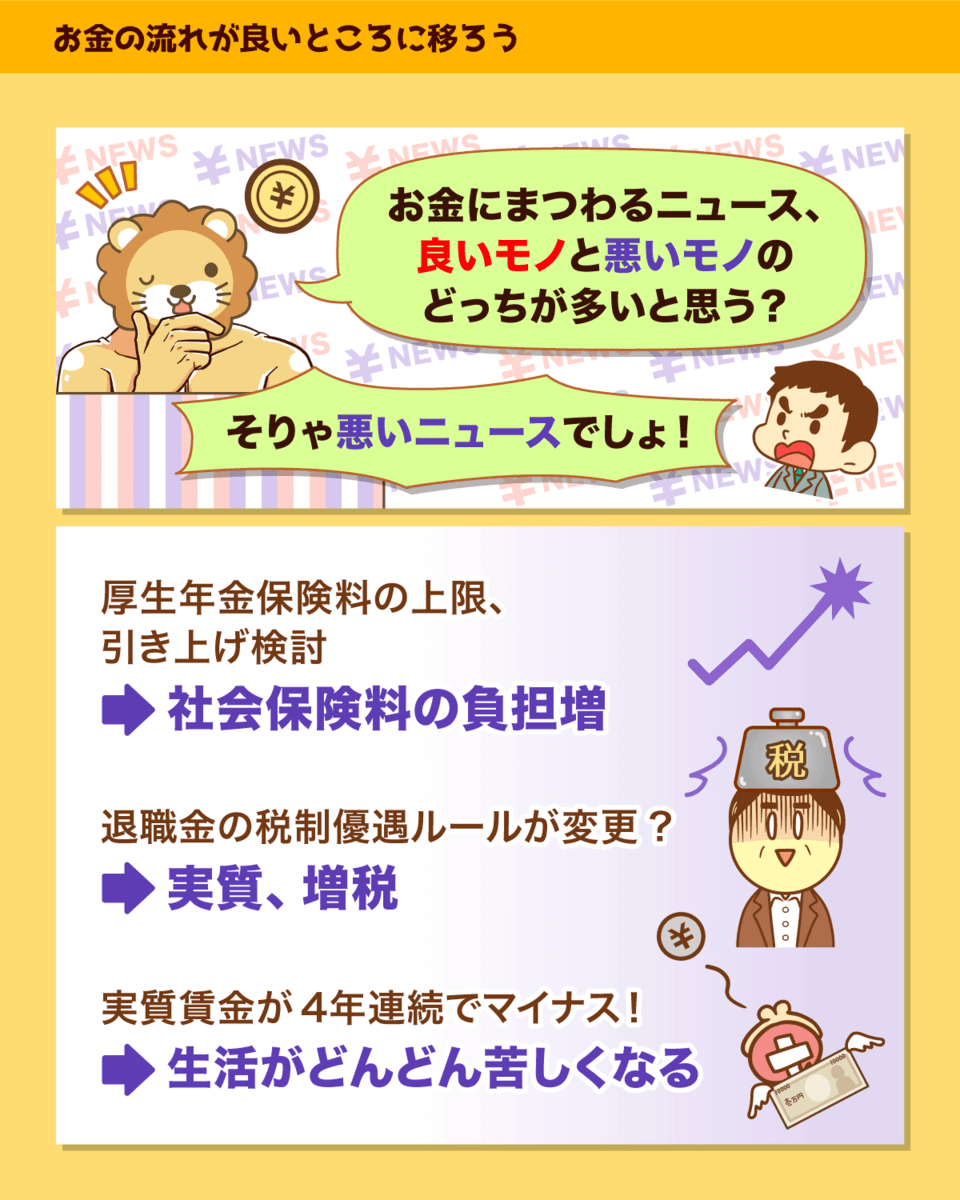

最近、私たちが目にするニュースは、基本的にネガティブな話題が多くなっています。

例えば以下のような具合です。

- 石破首相「年収の壁を150万円に引き上げる?そんな検討はしていません」

→ 大幅な減税は期待できない - 厚生労働省「国民健康保険料の上限額を引き上げます!」

→ 社会保険制度が改悪される - ニュース「実質賃金、4カ月連続でマイナス!」

→ 物価高による生活の厳しさが増加している

上記のように、税金の負担増・社会保険料の負担増・インフレの影響などで、手取り収入が増えない中で物価が上がり、生活が厳しくなるというのが日本の現状です。

しかしこのような状況に対して、リベ大で伝え続けているメッセージがあります。

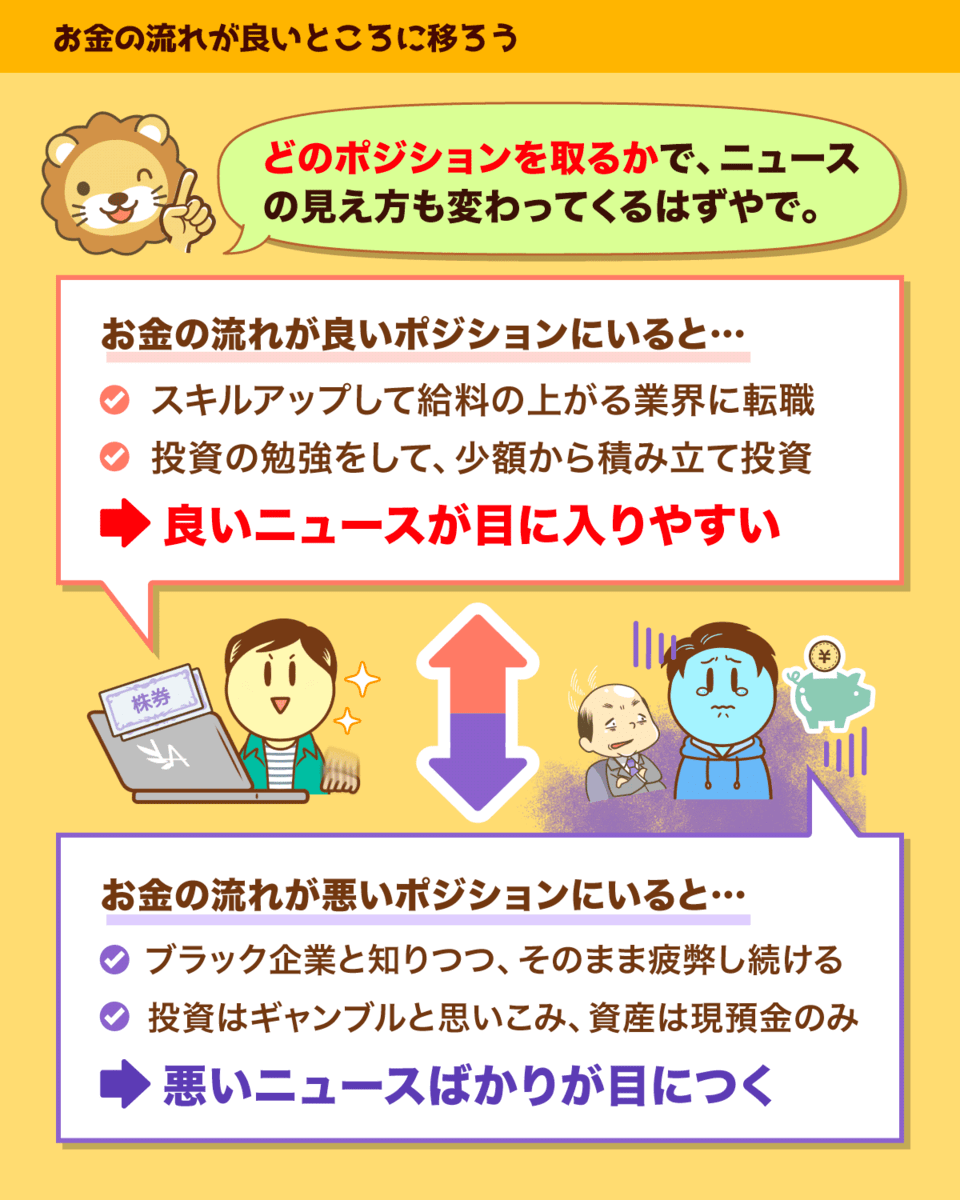

それが「自分の足で、“お金の流れが良いポジション”に移ろう」というものです。

例えば、以下のような例が挙げられます。

- 給料が上がらない職業・業界から、給料が上がる職業・業界へ転職する

- 給料が上がらない会社から、給料が上がる会社へ移る

- お金が増えない投資商品から、お金が増える投資商品に乗り換える

(例:手数料の高い保険や投資信託を解約し、優良ファンドに切り替える) - 税金・社会保険料の負担が重い会社員から、それらをコントロールできる副業会社員・フリーランス・起業家へ転身する

このように、自分で「お金の流れが良い場所」に移動することが大事です。

すると、「今期の賃上げ、過去最高水準」「S&P500指数、過去最高値を更新」「〇〇業界、市場規模がこの5年で3倍に」といったポジティブな経済ニュースが自然と耳に入るようになります。

嫌なニュースももちろん耳に入りますが、「自分の資産は増えているし、大丈夫!」と思えるようになるワケです。

皆さんの耳に届いているニュースは、良いニュース・悪いニュースどちらが多いでしょうか?

もし悪いニュースばかり気になるようであれば、今いるポジションが悪いのかもしれません。

5年後、10年後も同じ不満を抱えていたくないのであれば、今こそ立ち位置を変えるタイミングです。

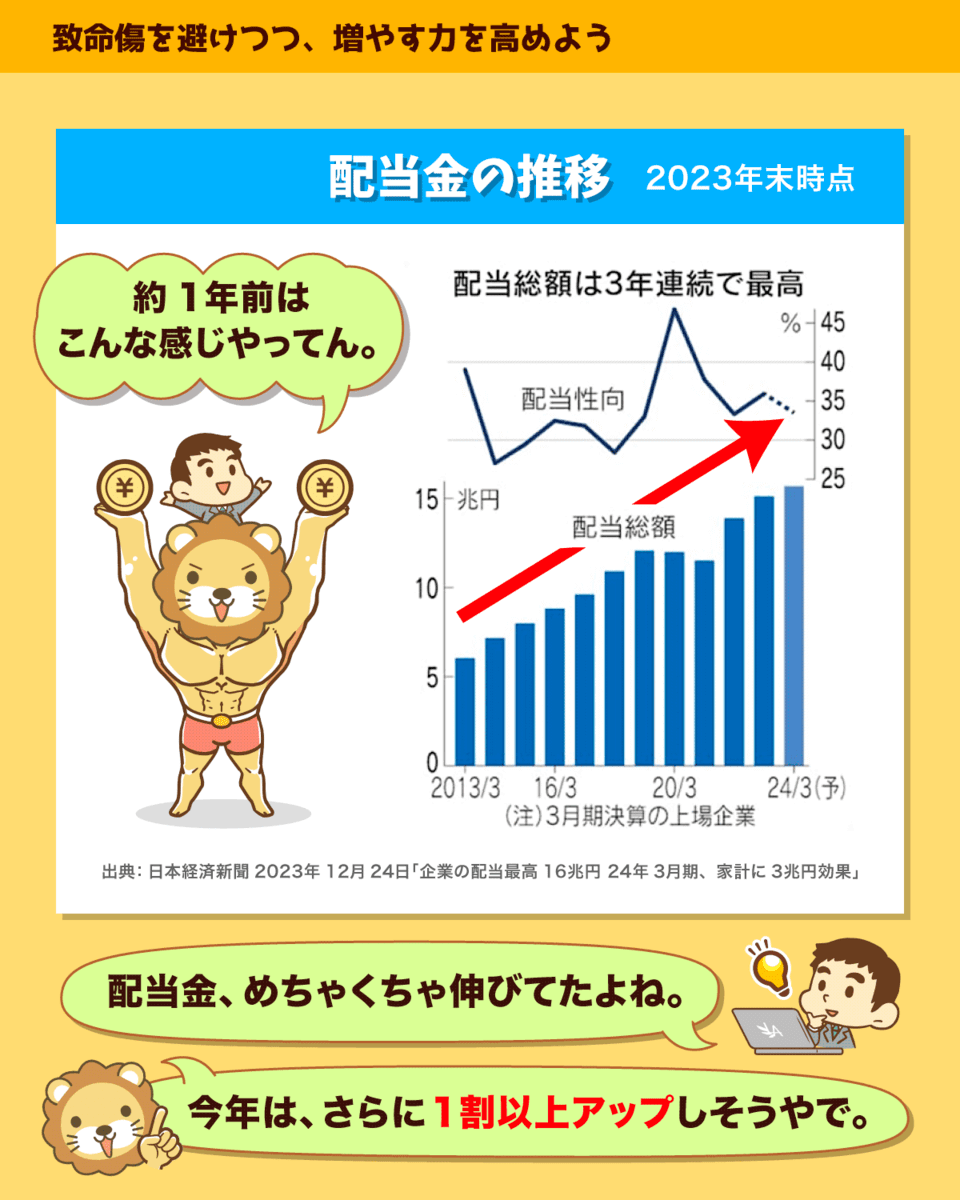

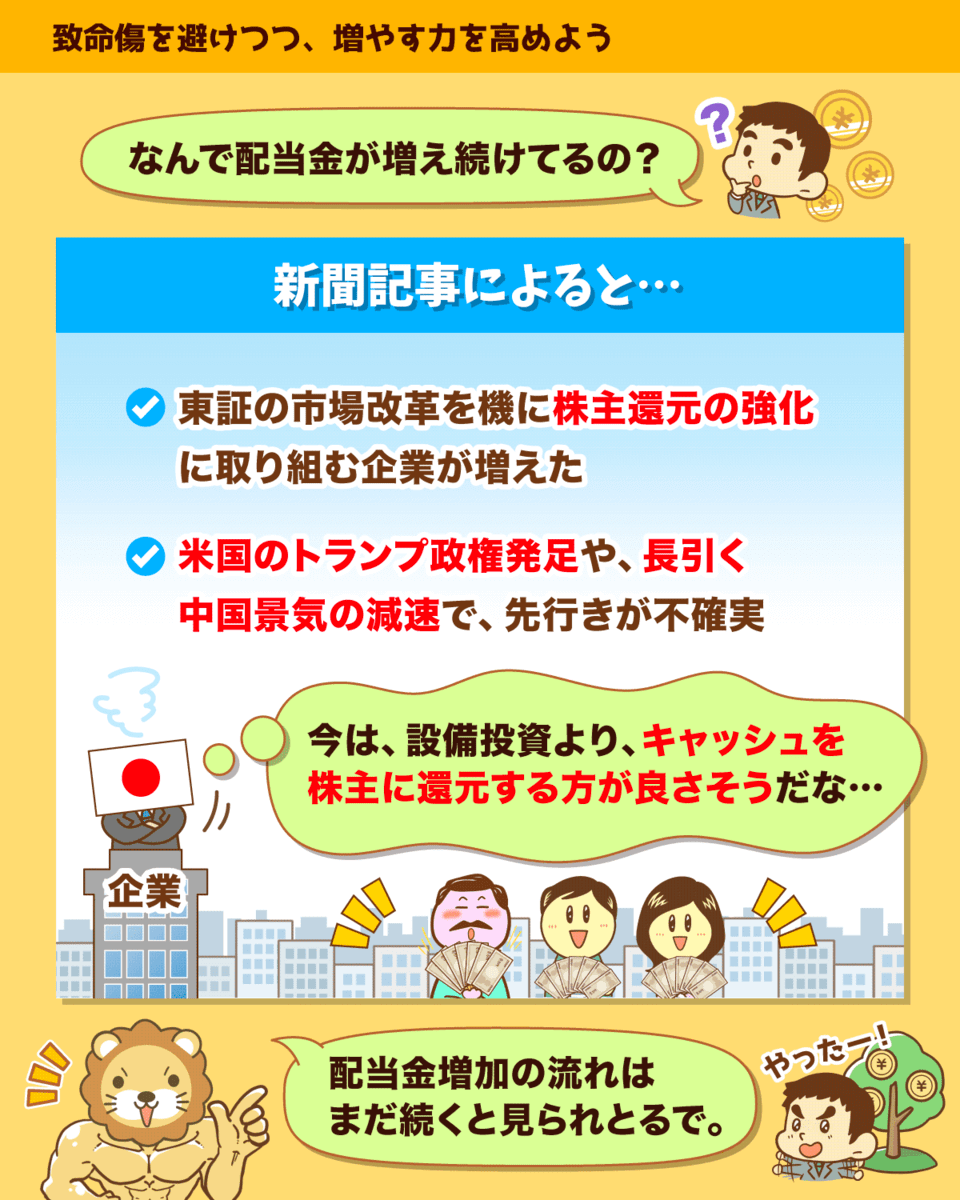

日本の上場企業は、配当金を増やし続けています。

配当金の推移を示した以下のグラフをご覧ください。

上記は、昨年の新聞に掲載された配当金の推移ですが、配当金の額が年々増えていることが分かります。

今年はさらに1割以上アップし、総額18兆円を超える見込みです。

リベ大では2018年頃から「日本企業はキャッシュを持ちすぎているから、これからどんどん配当が増えるはず」とお伝えしてきました。

それから約6~7年が経過し、高配当株をコツコツ買い集めてきた人たちは、今、美味しい思いをしているはずです。

東証の市場改革をきっかけに株主還元の強化を掲げる企業が増えた。

トランプ米政権発足や長引く中国景気の減速で先行きの不確実性が高く、企業は設備投資やM&A(合併・買収)をしにくくなっている。キャッシュを株主還元に回す流れは続くだろう。

要するに、「この流れはまだ続く」ということです。

株を買って株主になり、利益を生み出している企業からしっかり配当金を受け取りましょう。

- 年10万円の配当金 → 10年後には20万円

- 年50万円の配当金 → 10年後には100万円

- 年100万円の配当金 → 10年後には200万円

このように、お金の流れが良いところに移ると、増税や社会保険制度の改悪があっても対応できます。

もちろん、S&P500やオルカンのような無配当のインデックスファンドを保有する選択もOKです。

重要なのは、長期的に右肩上がりで資産を増やせる選択をすることです。

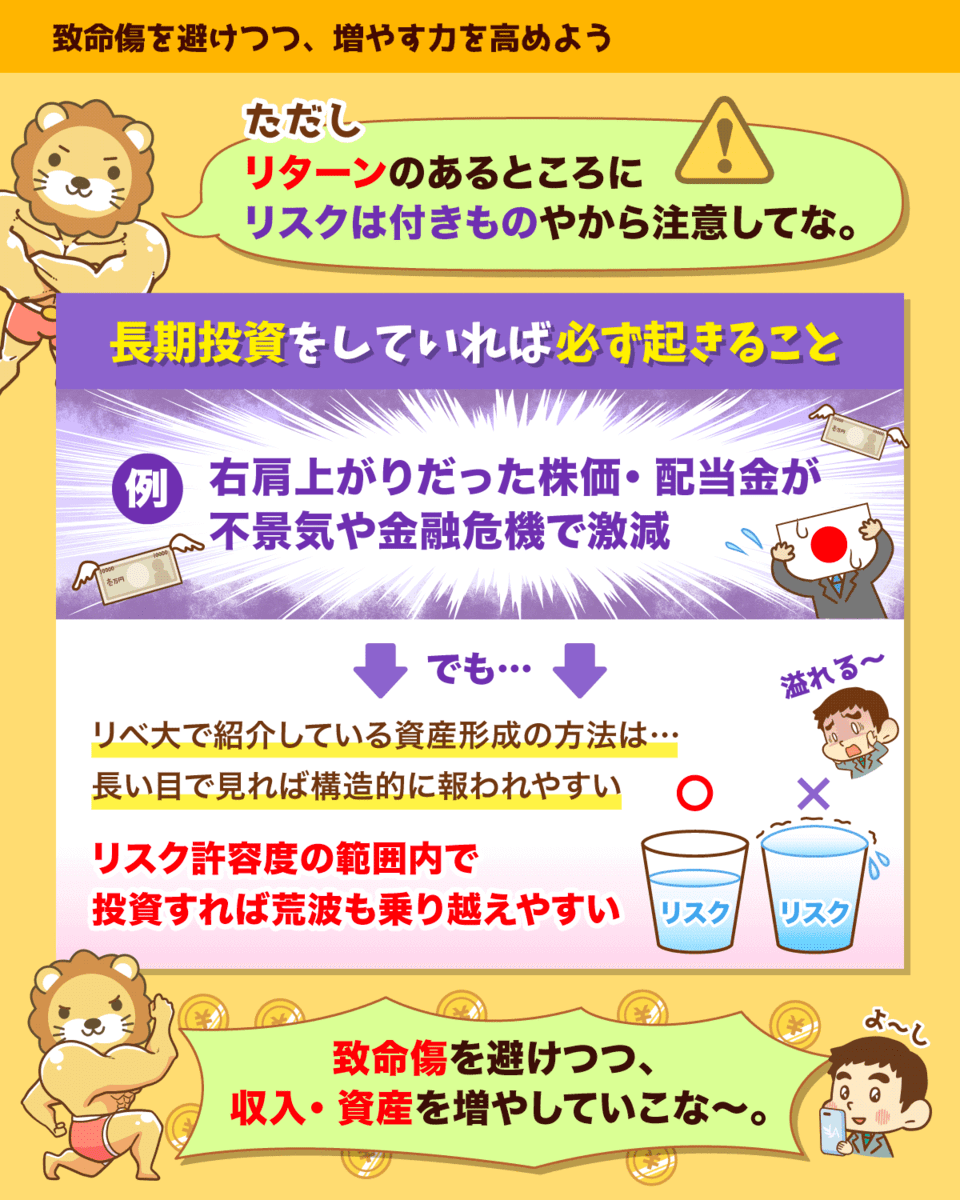

投資にはリスクがつきものです。

右肩上がりだと思っていた株価や配当金が、不景気や金融危機で激減することは十分あり得ます。

もっと言うと、長期投資をしていれば、必ずそのような局面に直面します。

この点はしっかり頭に入れておいてください。

リベ大で推奨している資産形成方法は、構造的に長期的に報われやすいものを厳選しています。

お金持ちになれるのは、「リスクを乗り越えた人だけ」です。

荒波はありますが、リスク許容度の範囲内での投資を心がけていれば大丈夫です。

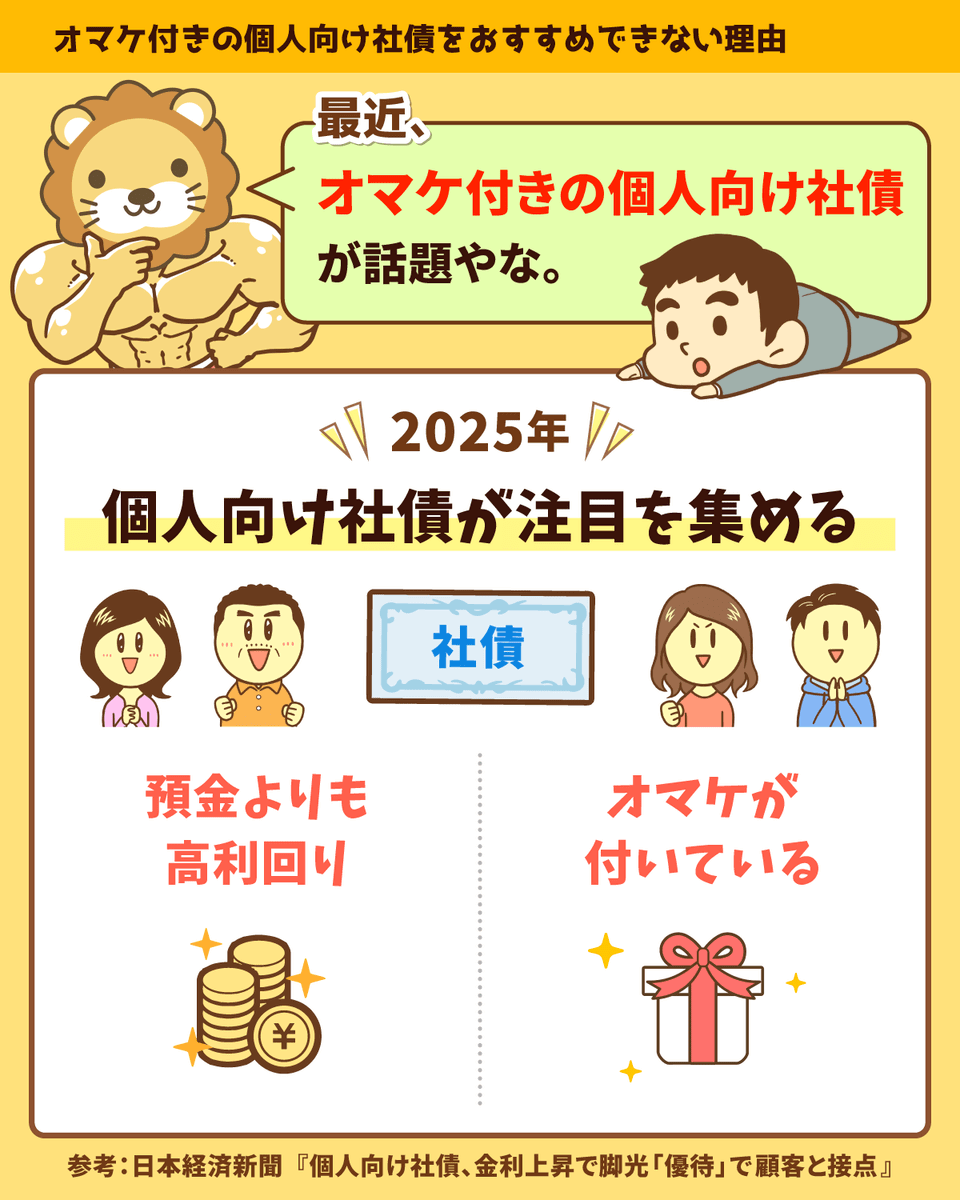

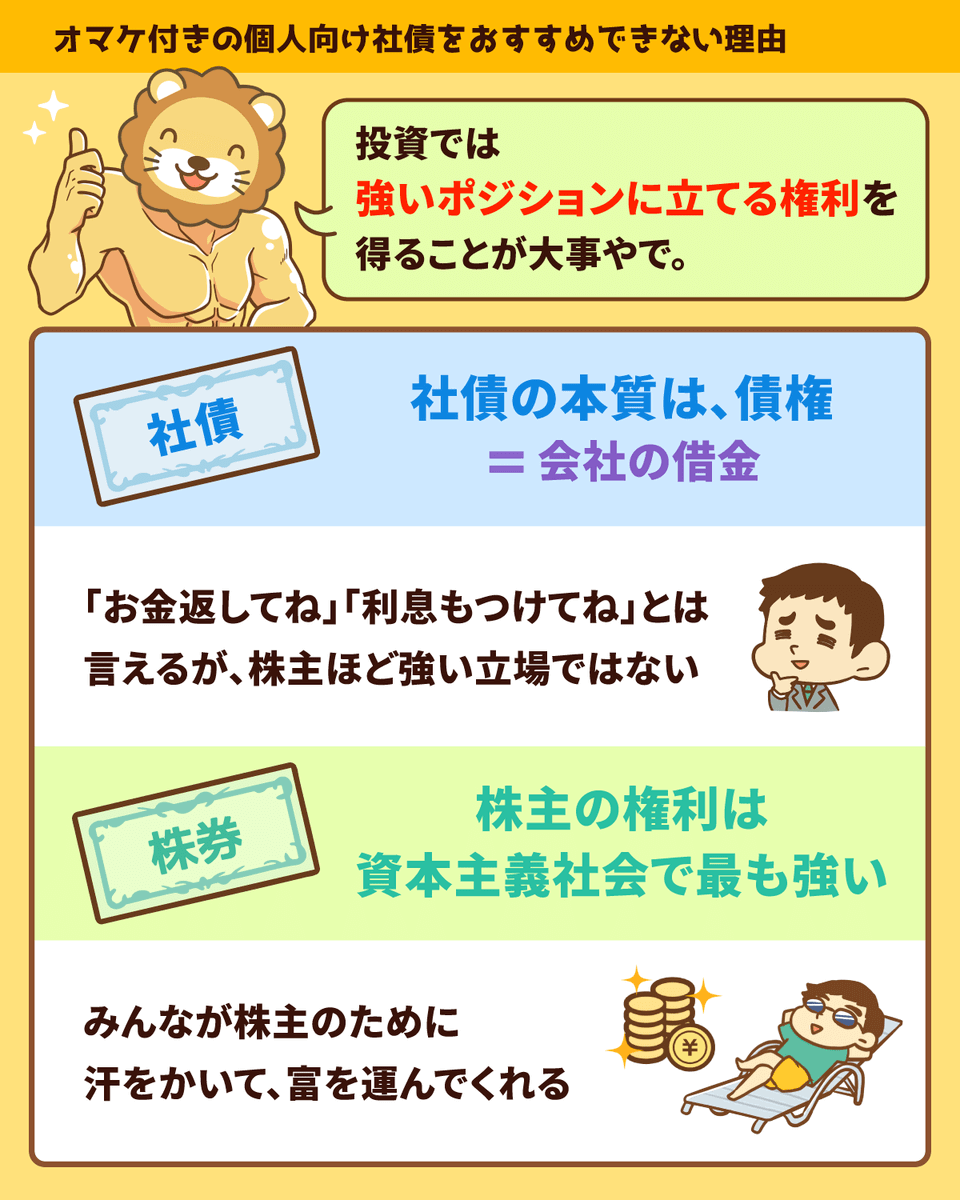

ニュース3:個人向け社債 金利上昇で脚光

3つ目のニュースは、2025年2月2日の日本経済新聞から、「個人向け社債、金利上昇で脚光 「優待」で顧客と接点」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:オマケ付き個人向け社債 お得?

最近、個人向け社債に注目が集まっています。

個人向け社債は基本的に買う必要ナシ。

オマケがついている金融商品は、ほとんどが微妙なものばかりです。

リベ大としては引き続き、「インデックスファンド + 現金」のシンプルなポートフォリオをおすすめします。

この結論を頭の片隅に置きながら、本題へ進みましょう。

社債とは、企業が資金を調達するために発行する紙(債券)のことです。

以下のようなイメージです。

この「お金を貸しました」「お金を借りました」という紙が、債券です。

現在債券・社債は電子データで管理されているため、実際に紙が存在するワケではありません。

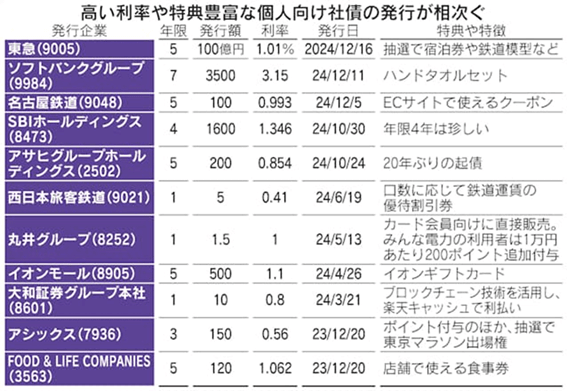

最近、個人向け社債に注目が集まる理由は主に以下の2つです。

- 利回りが預金よりも高い(1%~3%程度)

- オマケがついていることがある

- 東急の社債:抽選で宿泊券や鉄道模型が当たる

- JR西日本の社債:鉄道運賃の優待割引券

- イオンモールの社債:イオンギフトカード

- アシックスの社債:抽選で東京マラソン出場権が当たる

株式投資をしている人には、「株主優待のようなもの」と言えばイメージしやすいでしょう。

ちなみに、記事で紹介されていた社債一覧は以下のようになっています。

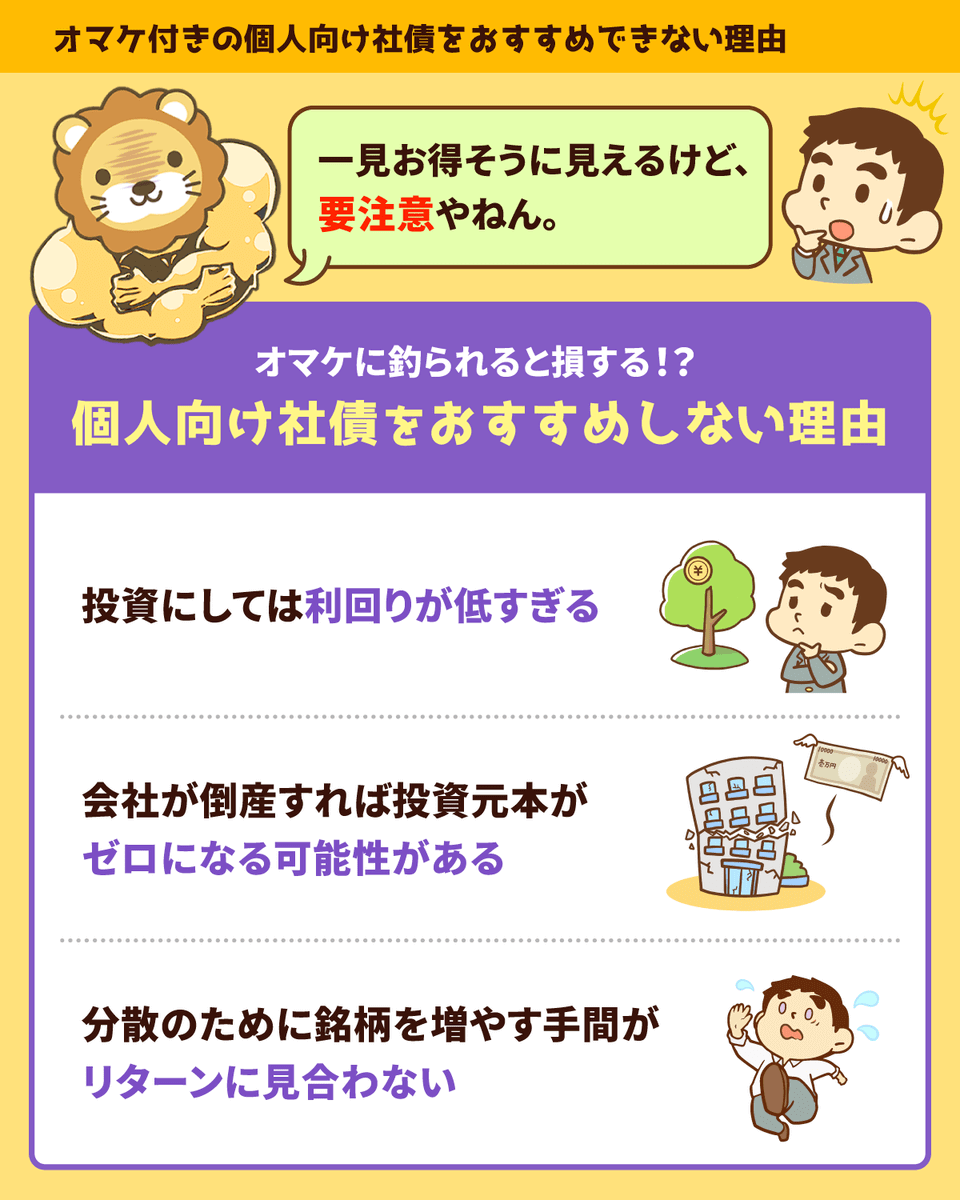

リベ大で個人向け社債をオススメしない理由は以下の通りです。

- 預金より利回りが高いといっても、1.0%~1.5%程度では低い

- 株式のように高リターンが期待できない一方、会社が倒産したら投資元本がなくなるリスクがある

- リスク分散のために複数の社債を持とうとすると、手間暇に見合わない(成長性が低いため)

- 銀行から借りると金利が2%かかるけど、個人なら1.5%で貸してくれる人がいるかも

→ 金利を安く済ませたい - 銀行からはこれ以上借りられないが、個人ならまだ借りられるかも

→ 素人をサイフ代わりにしたい - 銀行から借りると銀行の立場が強くなって、色々とうるさいこと言われるかも

→ 経営に口出しされたくない

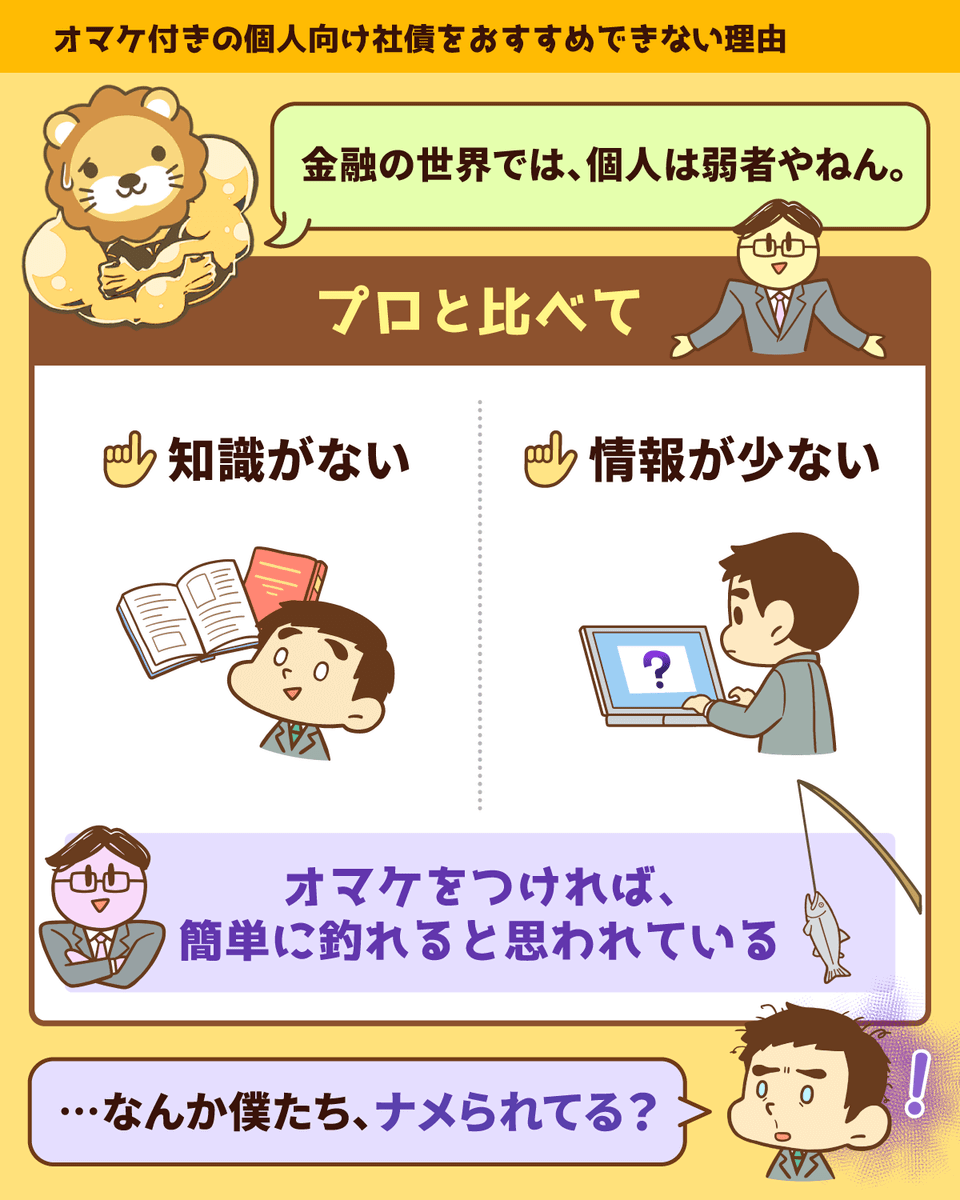

少し意地悪な表現かもしれませんが、上記は実際にありえる話です。

金融の世界では、機関投資家のようなプロと比べて知識も少なく情報も少ない個人は「弱い立場」にあります。

企業側からすれば、「オマケをつければお金を貸してくれる」と思われているワケです。

株式投資は、資本主義社会において「最も強いポジション」に立てる権利です。

企業は株主のために働き、利益をもたらします。

一方、債券投資では株主ほど強い立場に立てません。

個人投資家が少額で社債を購入しても、企業からすれば「取るに足らない相手」です。

良い社債が全くないとまでは言いません。

現在は金利の上昇局面なので、今後もこのようなニュースは増えてくるでしょう。

「利回り」「オマケ」「大企業の名前」に惑わされず、冷静に判断し、自分にとって本当に有利な投資を見極めていきましょう。

ニュース4:買わない生活にチャレンジする米国人

4つ目のニュースは、2025年2月4日のウォール・ストリート・ジャーナルから、「「買わない」生活にチャレンジする米国人」です。

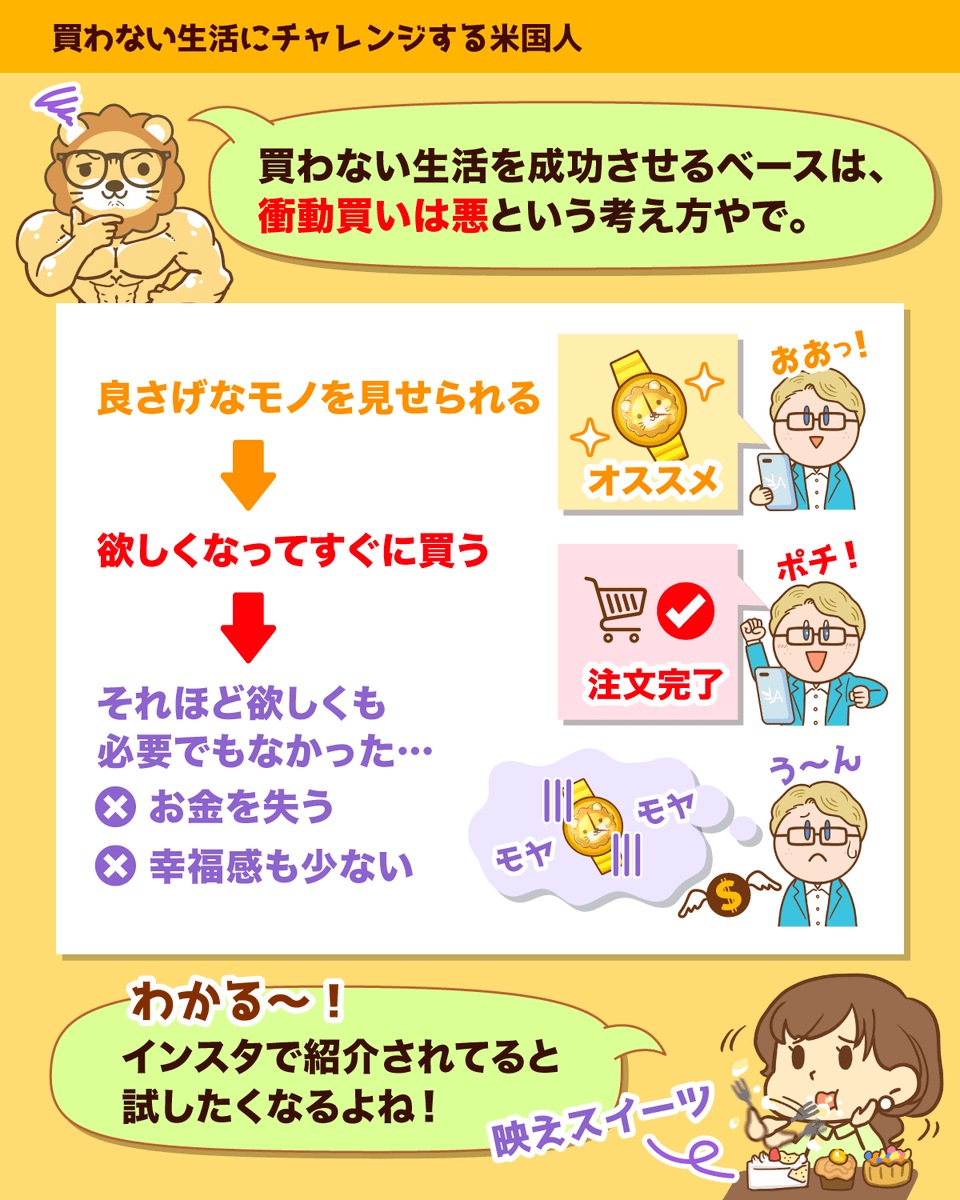

過剰消費に疲れた米国人、「買わない生活」がトレンドになっているようです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:衝動買い やめるコツ

- インスタやTikTokなどのSNSでは、買った物を見せびらかす人であふれている

- しかし、この2年間で物価は上がり続け、家計の借金も増加している

- 「最新かつ最高の商品を買わなければならない」という考え方から「すでに持っている物に目を向けるべき」と考える人が増えてきた

要するに、インフレと借金の増加によって「生活が苦しくなってきた」ということです。

昨年は、アメリカ人の約2割が「No-Spend(お金を使わない)」という取り組みに挑戦したとのこと。

またGoogleの検索データによると、

- 「No Buy Challenge(買わないチャレンジ)」の検索回数は前年同期比で40%増

- 「No Spend Challenge(お金を使わないチャレンジ)」の検索回数は過去最高を記録

という結果が出ているようです。

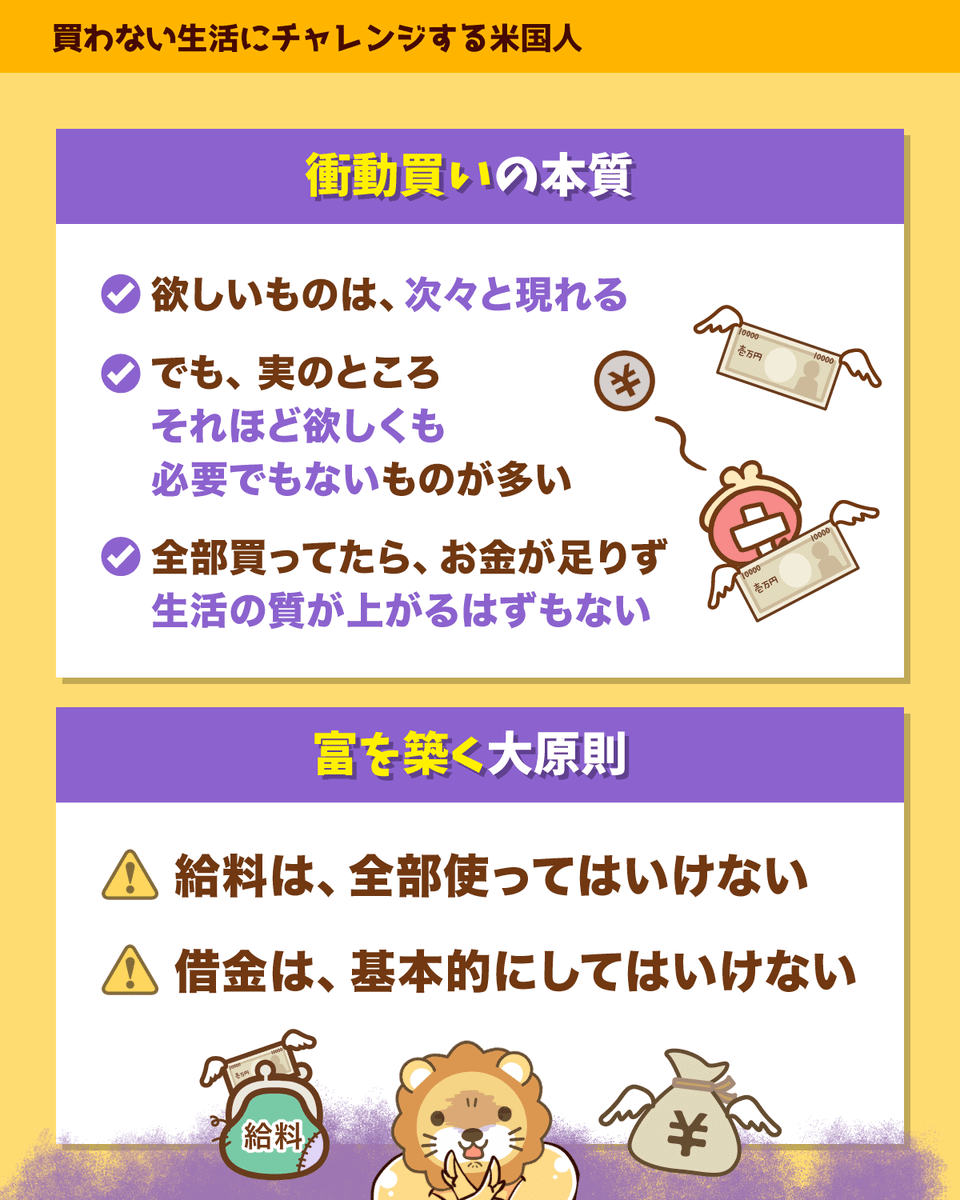

アメリカでは、これまで以下のような考え方が一般的でした。

給料は、全部使ってはいけない。

借金は、基本的にしてはいけない。

これらは富を築く上での大原則です。

お金を増やしていきたい人は、決してこの原則に逆らってはいけません。

右肩上がりで経済が発展しているアメリカでも、無計画にお金を使い続ければ生活は苦しくなります。

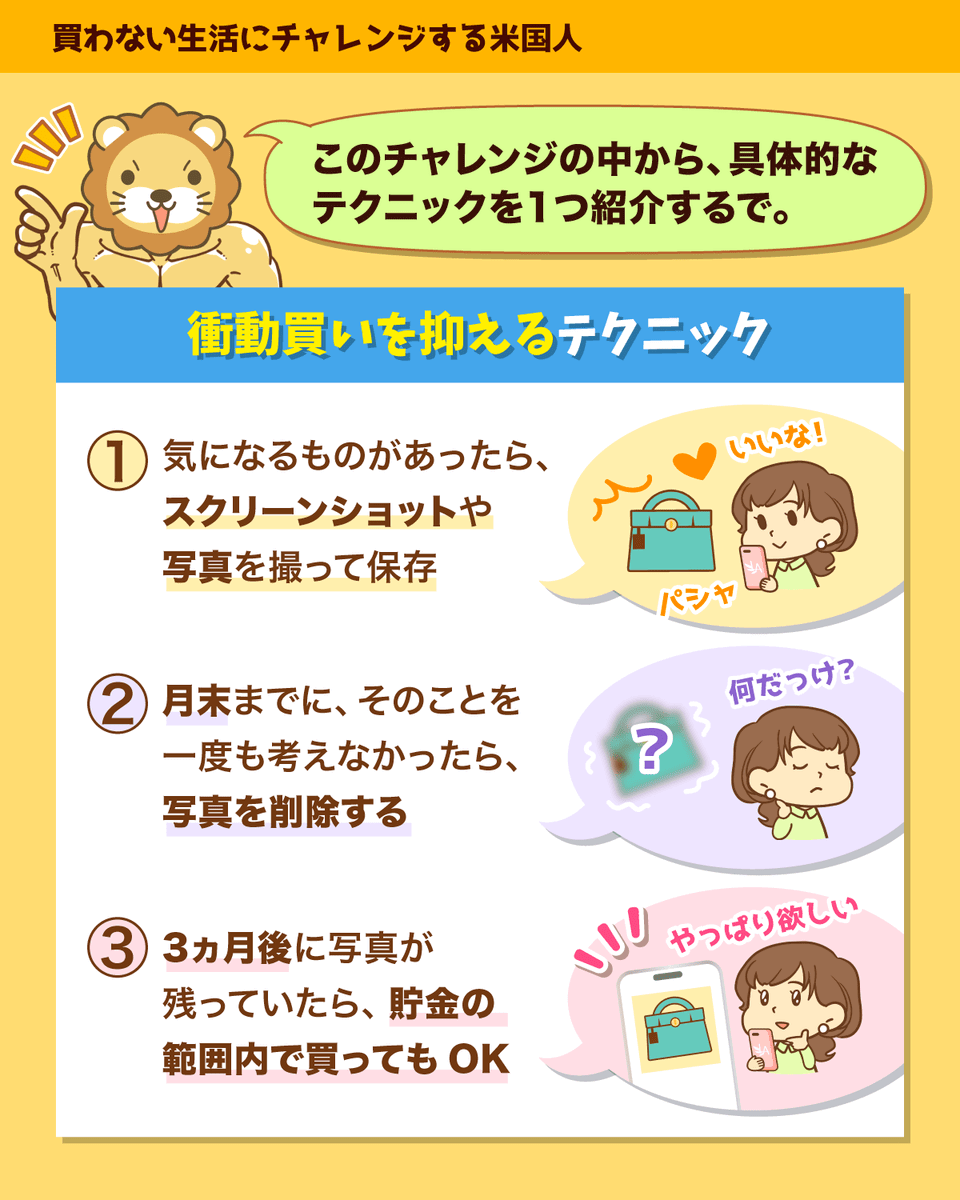

ここで「No Buy Challenge(買わないチャレンジ)」を実践するためのテクニックを1つ紹介します。

① 気になる商品があったら、スクリーンショットや写真を撮って保存する

② 月末までに一度も思い出さなかったら、その写真を削除する

③ 3カ月後に写真が残っていたら、貯金の範囲内で購入を検討する

この方法のポイントは、「衝動買いを防ぐ」という考え方です。

人間は、魅力的なものを見れば欲しくなる生き物です。

しかし、「素敵なものを見た」→「欲しくなった」→「すぐ買う」をしてしまう人は、企業のカモと言っても良いでしょう。

次の点を理解している人は、お金が貯まります。

- 欲しいものは次々と現れる

- でもよく考えると、それほど必要ではなく欲しくないものも多い

- 全部買っていたら、お金はなくなるし、生活の質も向上しない

一方で、上記を理解していない人は、不要なモノばかりが増えていきます。

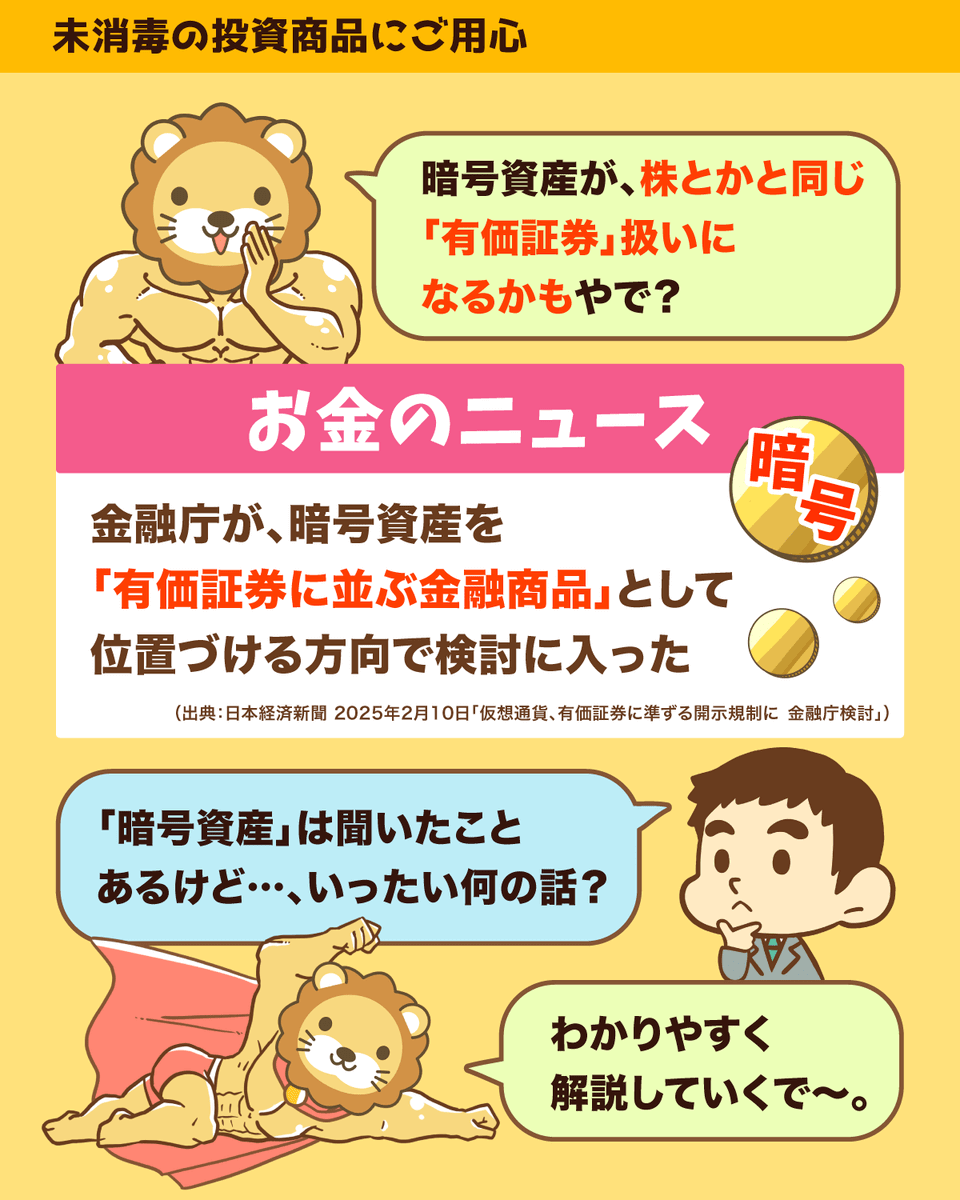

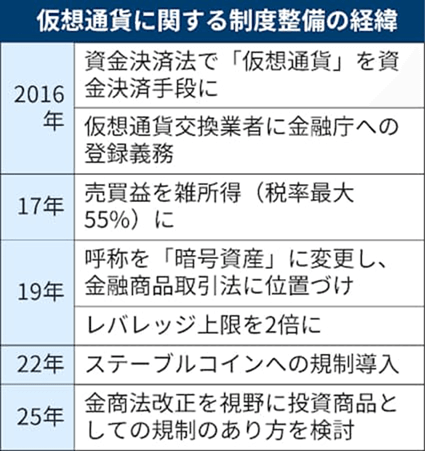

ニュース5:【殺菌消毒】暗号資産、ついに「有価証券」扱いに?

5つ目のニュースは、2025年2月10日の日本経済新聞から、「仮想通貨、有価証券に準ずる開示規制に 金融庁検討」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:暗号資産 どう変わる?

金融庁が、暗号資産を「有価証券に並ぶ金融商品」として位置づける方向で検討を始めたというニュースです。

暗号資産の歴史

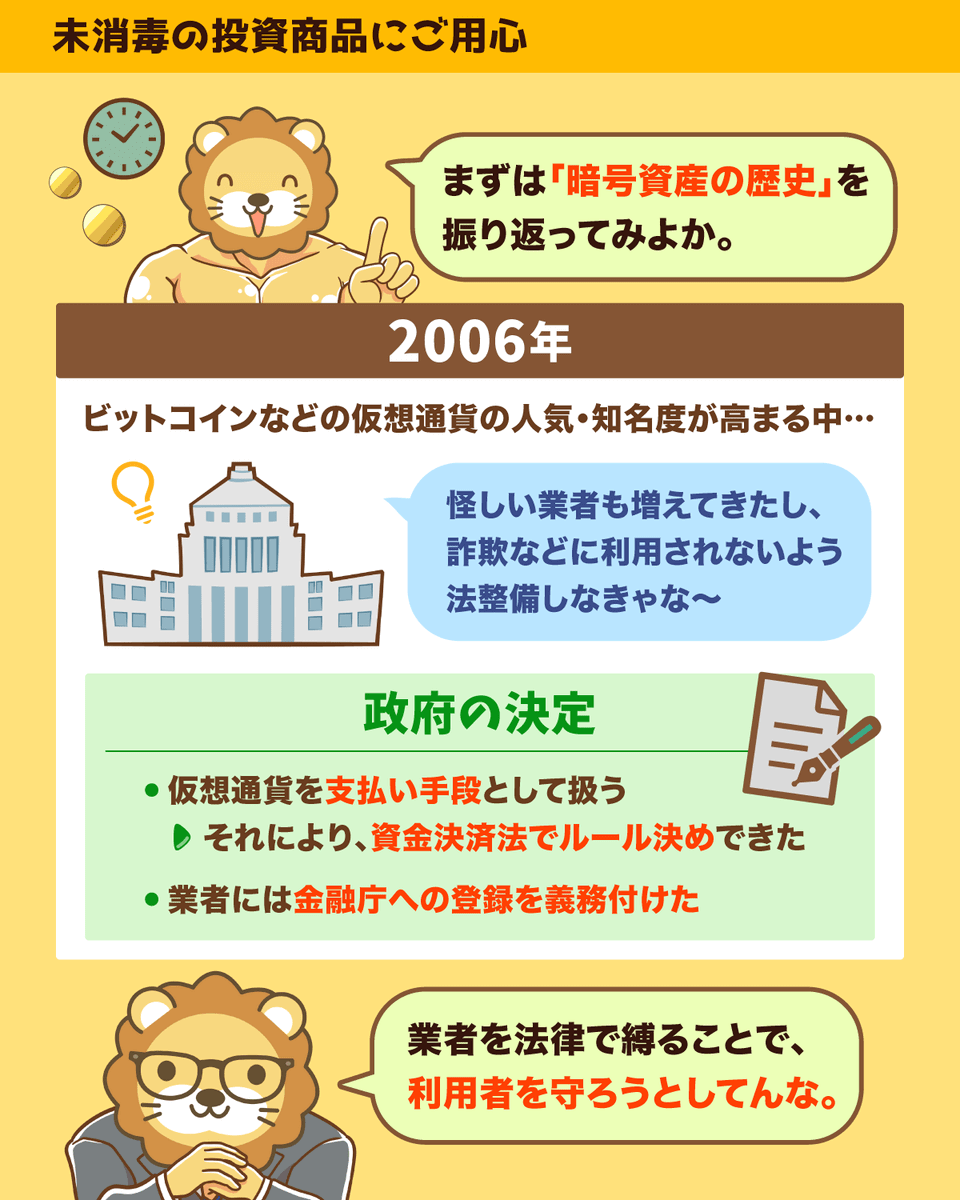

今回のニュースを理解するために、日本における暗号資産の歴史を振り返ってみましょう。

暗号資産は「規制強化の歴史」と言えるくらい、ルールの整備が進められてきました。

「触ると危険」から「触っても安全」を目指す、まさに殺菌消毒の歴史とも言えます。

暗号資産の法整備は、2016年に始まりました。

ビットコインなどの仮想通貨の人気が高まる中、政府は次のように考えました。

- 仮想通貨を「資金決済法」で支払い手段として位置付ける

- 業者に「金融庁への登録義務」を課す

「資金決済法」とは、商品券・ギフト券・プリペイドカード・電子マネーなどの支払い手段を規制する法律です。

普段皆さんが電子マネーを気軽に決済手段として使用できるのは、

- 問題なく決済できる(お金として利用できる)

- 不正利用防止の仕組みがある

- 個人情報保護の仕組みがある

というように、制度が整備されているからです。

同じように「仮想通貨」を支払手段として位置づけることで、仮想通貨業者に一定のルールを設け、ユーザーを保護しようとしたワケです。

また、金融庁への登録義務を課すことで、未登録業者との取引リスクを抑える狙いもありました。

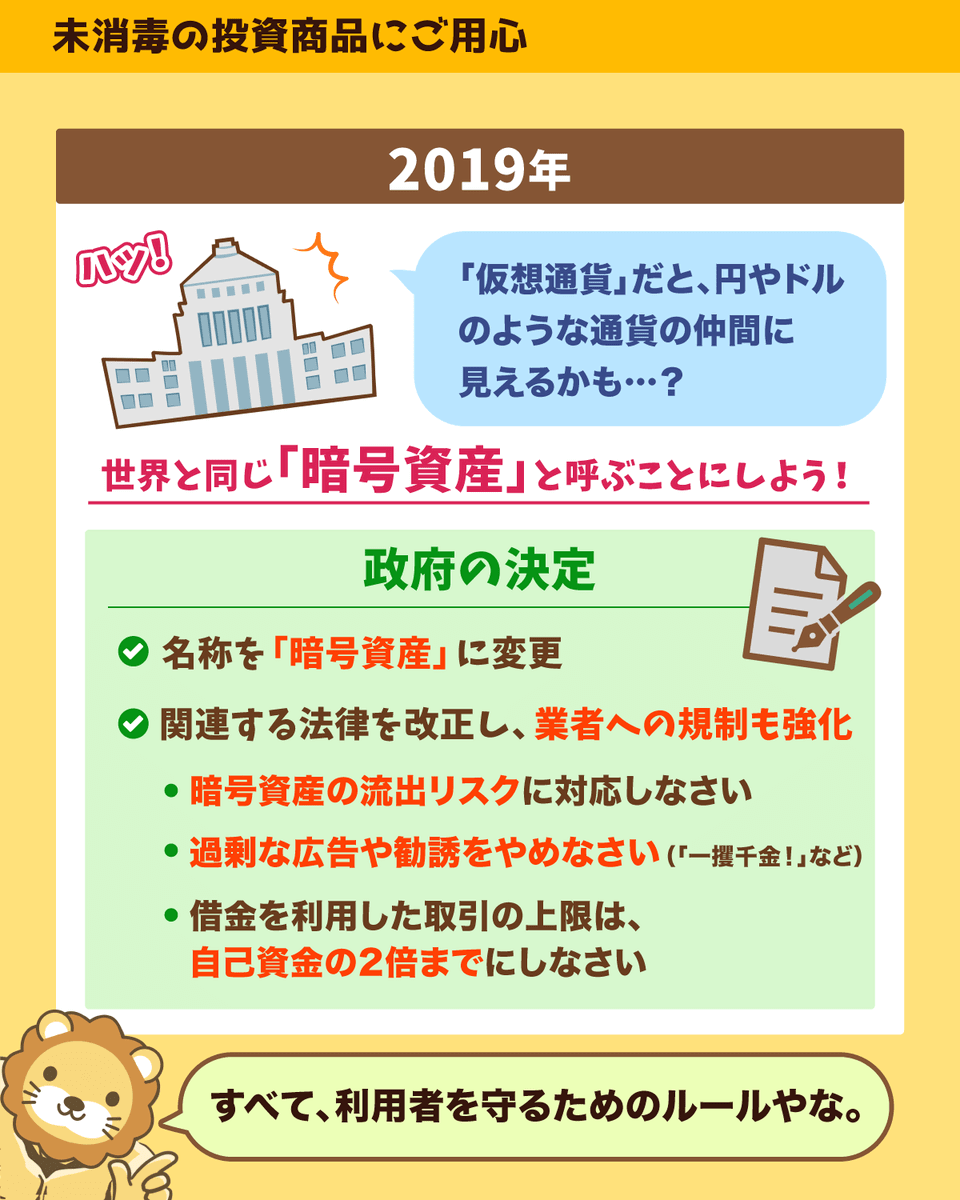

仮想通貨の用途が広がり、政府は以下のように「仮想通貨」という名称が実態にそぐわないと判断しました。

- 世界的には「クリプトアセット(暗号資産)」と呼ばれている

- 通貨としての側面だけではなく、より広範な資産価値を持つようになった

- 名称を「暗号資産」に変更して、業者への規制も強化しよう

- 暗号資産の流出リスクへの対応義務(ハッキングによる盗難 など)

- 過剰な広告/勧誘の禁止(一攫千金で大儲け など)

- レバレッジ取引(借金を利用した取引)は最大2倍まで

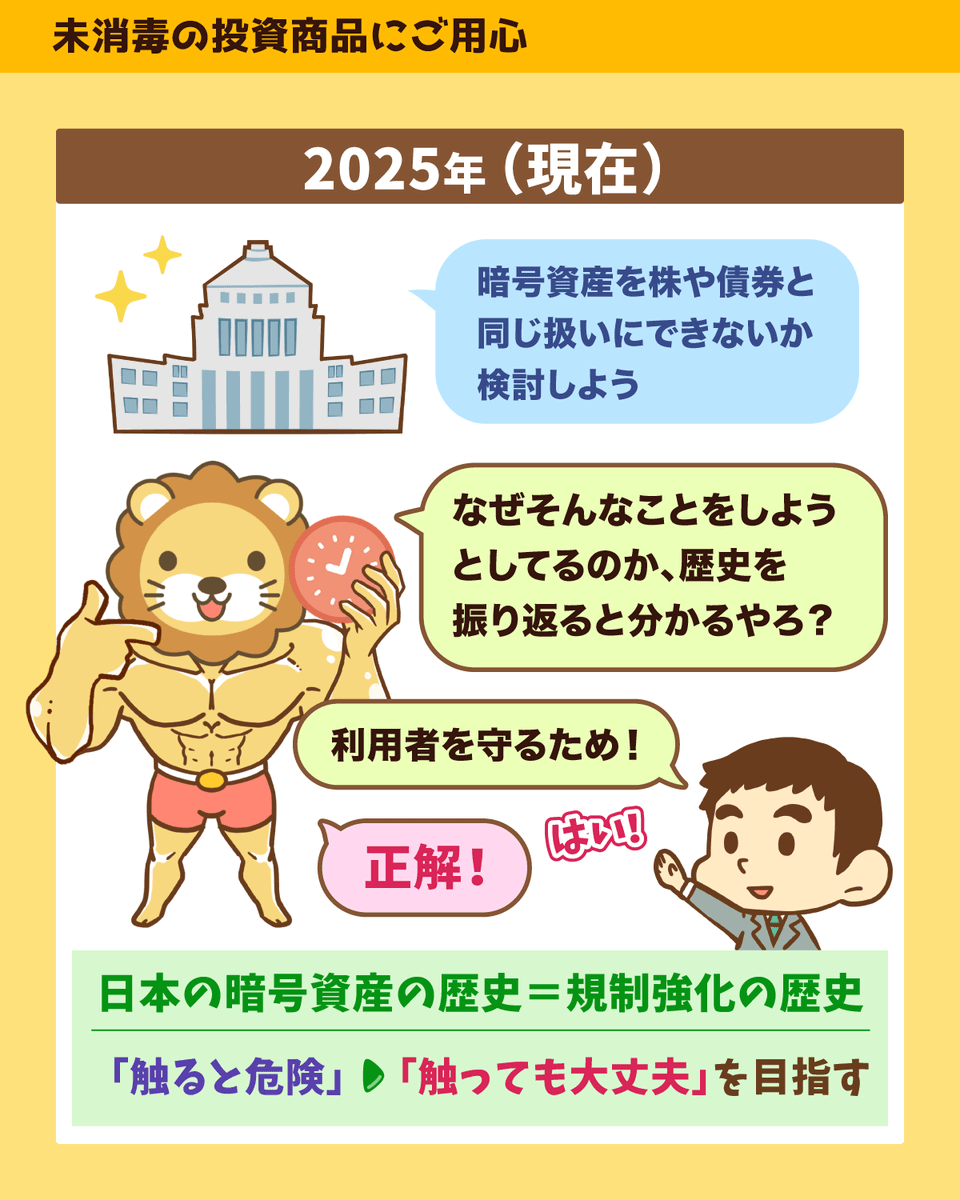

金融庁は、暗号資産を有価証券と同じような金融商品として位置付ける検討に入りました。

これまでの歴史を振り返ると、金融庁がこのような方針を打ち出した理由が分かるでしょう。

答えは、ユーザー保護のためです。

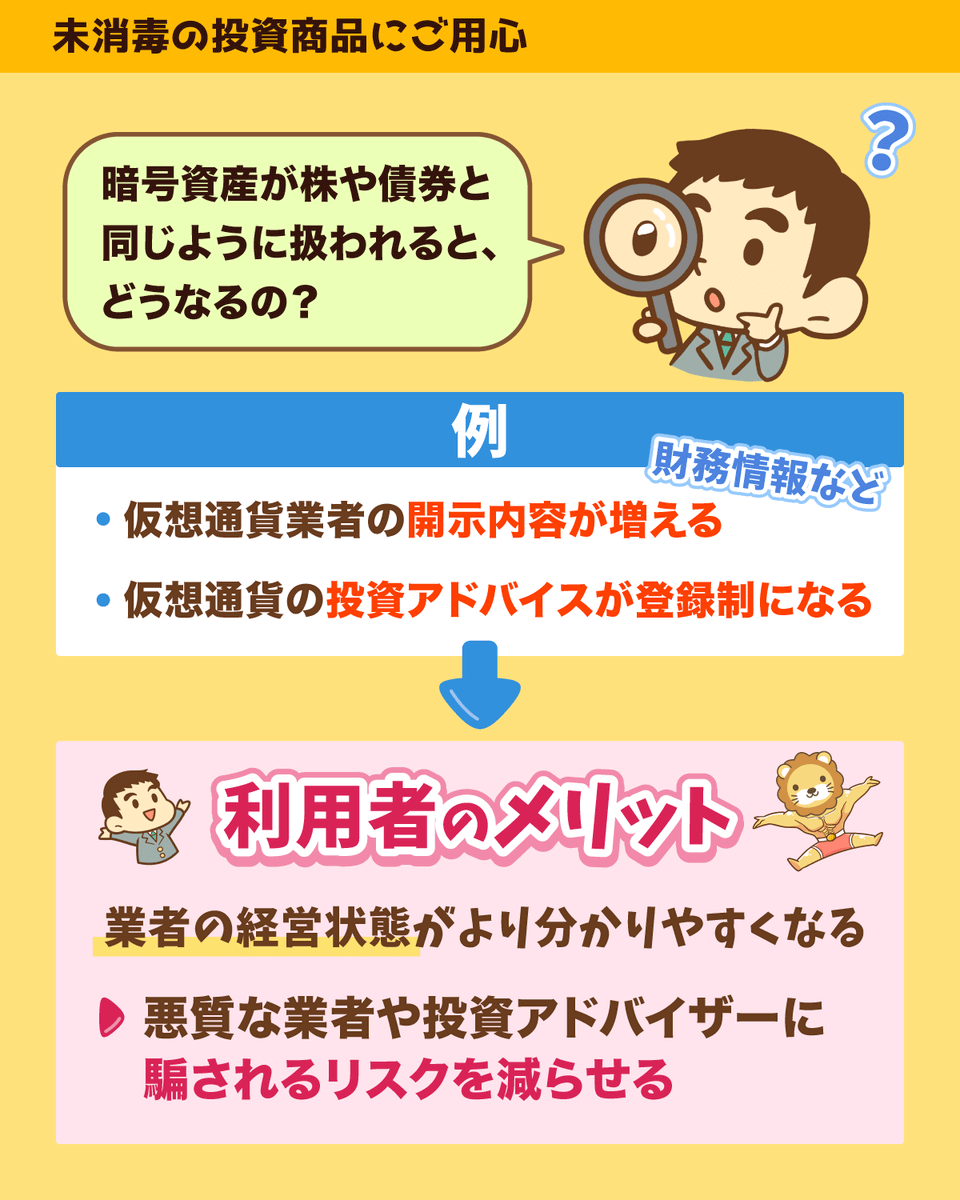

暗号資産が「株や債券」と同じように扱われると、以下のような変化が起きるかもしれません。

- 仮想通貨業者の財務情報などの開示内容が増える

- 仮想通貨への投資助言に登録制が導入される

ユーザー視点では、仮想通貨業者の経営状態をより詳細に知ることができます。

結果として、悪質な業者を避けることができ、怪しい投資アドバイザーに騙されるリスクを減らせるメリットが生まれるワケです。

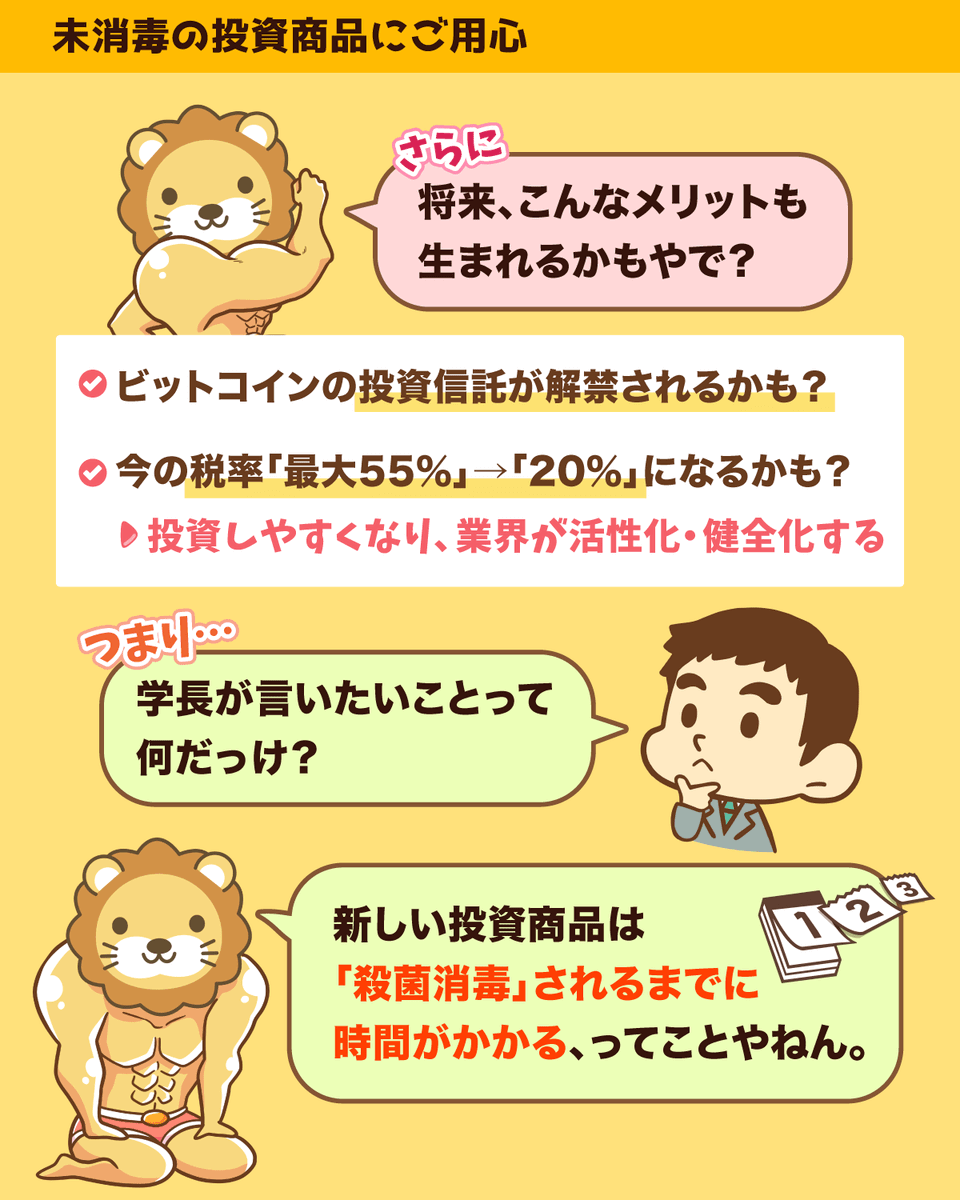

さらに、暗号資産が株や債券と同列に扱われるようになれば、

- ビットコインETF(ファンド)の解禁

- 最大55%の税率が20%へ引き下げ

といった変化が起こる可能性もあります。

このような変化により、暗号資産に投資しやすくなり、業界のさらなる活性化・健全化が進むワケです。

今回のニュースから皆さんにお伝えしたいのは、新しい投資商品は時間をかけて「殺菌消毒」され、一般の人でも安心して触れるようになっていくということです。

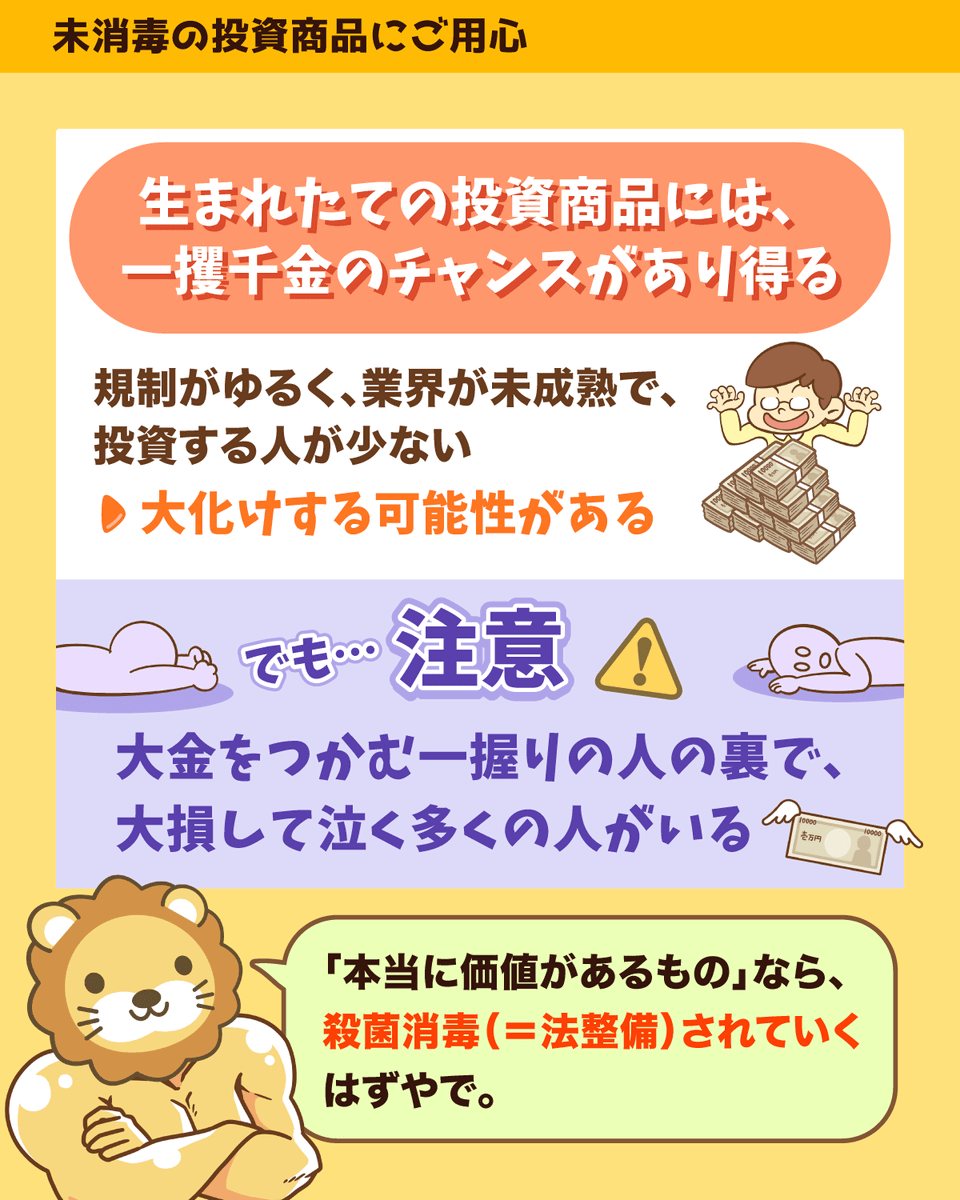

確かに、新しい投資商品には「一攫千金」のチャンスがあります。

規制が緩く業界が未成熟なうちは参加者も少ないため、大きく値上がりする可能性があります。

しかし、その分リスクが高く、詐欺などの被害に遭う人がたくさんいるのも事実です。

新しく生まれた投資商品が本当に価値があるのであれば、いずれ法整備が進み、安全に投資できる環境が整えられます。

とはいえ、再現性の高い手段で着実に小金持ちになりたい人にとっては関係ありません。

皆さんは人生一発大逆転のギャンブルをしたいワケではないはずです。

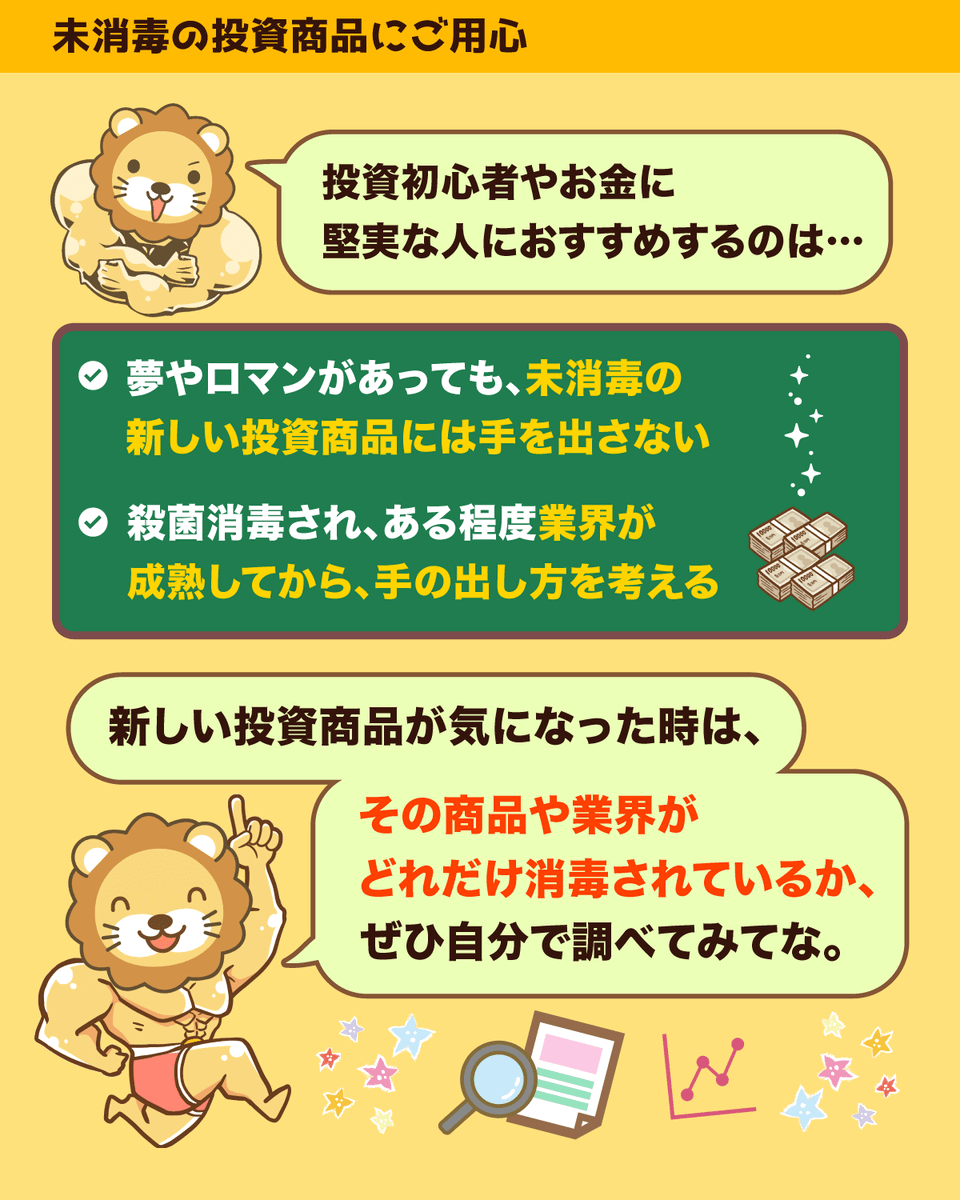

堅実な人やお金の初心者は、以下の点を肝に銘じてください。

どれだけ夢やロマンがあっても、未消毒の新しい投資商品には手を出さない

殺菌消毒されて、ある程度業界が成熟してから手の出し方を考える

今後も新しい投資商品が生まれるたびに、「今すぐ投資すべきか?」と悩む人が増えるでしょう。

そのような時は、商品・業界がどれだけ消毒されているか自分で調べることをおすすめします。

法整備がゆるゆるの状態であれば、まだ手を出すべき商品ではないというワケです。

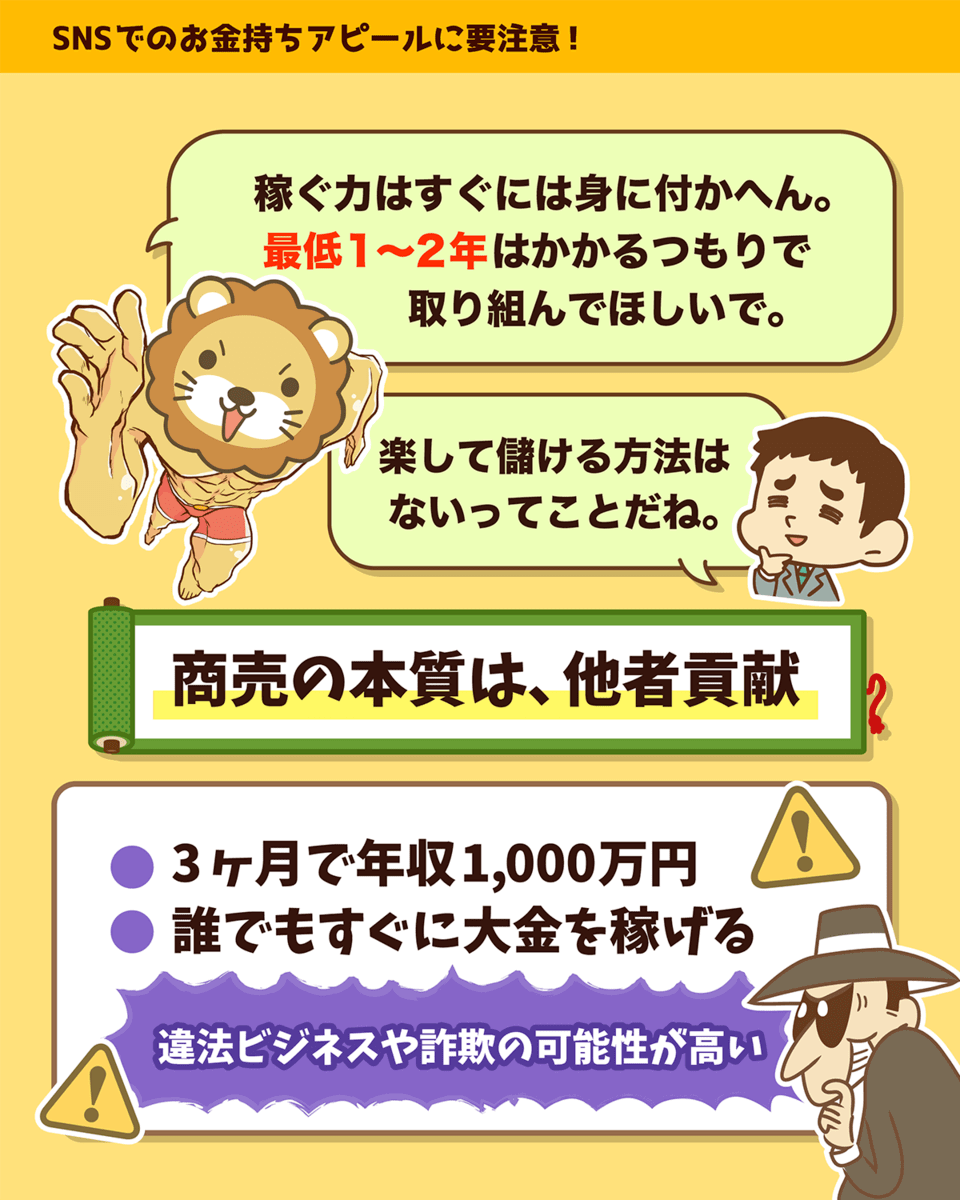

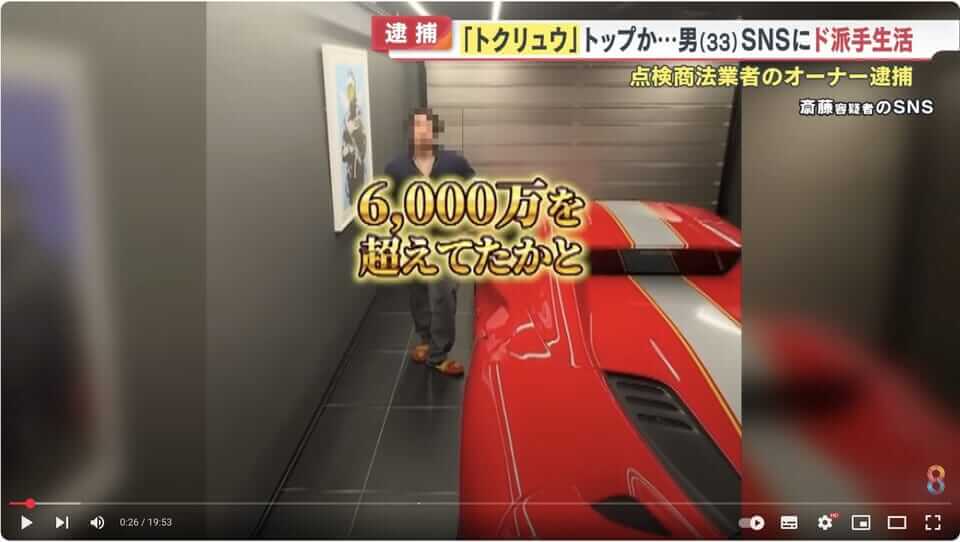

ニュース6:悪質!トクリュウのトップか?投資家の男 (33) が点検商法で逮捕

6つ目のニュースは、2025年2月19日のめざまし8ニュースから、「【悪質】トクリュウのトップか?投資家の男 (33) が点検商法で逮捕 SNSでド派手生活を発信し若者勧誘か」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:SNSでド派手生活 投資家逮捕

概要は、『京都府の男女などから、屋根の修繕工事を契約し、「クーリングオフの事項」を故意に伝えず、必要な契約書面を交付しなかった疑い』とのことです。

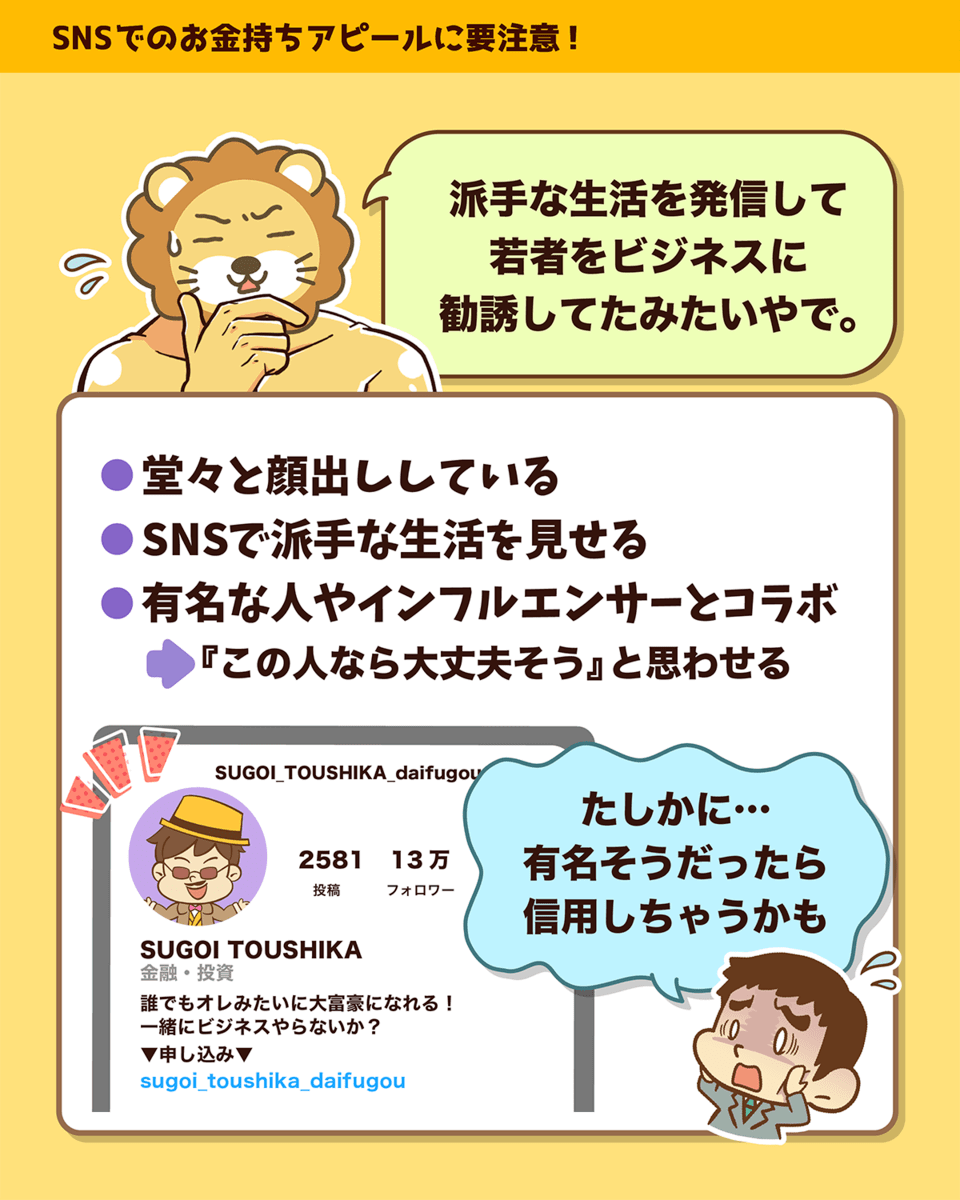

SNSでは「牛飼」という名前で有名な人物で、お金持ちの多い芦屋市に6億円の家を構え、ド派手な生活を披露していたとのこと。

点検商法というのは、突然家に訪問し、

「お宅の屋根が危ないことになっていますよ、無料で点検しましょうか?」

「水漏れしたままだと床下が腐ってしまいますよ」

「このままだと地震が来たら倒壊しますよ」

といった話を持ちかけ、必要のない点検をしたり、不要な修理を強要したりする手法です。

時には見えないように家を破壊し、高額な契約を結ばせる悪質なケースもあります。

基本的に、親戚でも友人でもない赤の他人が「あなたのためになる話」を持ちかけることはありません。

「守る力」で、自分の財産をしっかり守りましょう。

今回のニュースが注目されているもう1つの理由は、新手の「トクリュウ」だと言われているからです。

「トクリュウ」とは、匿名・流動型犯罪グループの略称で、警察庁によると「SNSを通じて募集する闇バイトなど、緩やかな結びつきで離合集散を繰り返す集団」と定義されています。

通常、この手の犯罪では指示役や首謀者は裏に隠れて顔を出しません。

しかし最近では、顔を出して堂々とSNSなどのメディアに登場し、反社会的組織だと気づかせないようにするケースが増えています。

「有名な人だから、反社なわけがない」

「有名な人だから、変な事はされないはず」

このような心理を利用して信用させるワケです。

しかし詐欺師の中には堂々と顔を出し、身分を明かしている人も多くいます。

つまり、「顔が見えている」「身元が分かっている」「有名人」といった理由だけでは、決して安心できないというワケです。

あくまでも信用材料の1つくらいに考えておきましょう。

実際今回捕まった容疑者も、有名なインフルエンサーとの共演などもよくしていたそうです。

今回の容疑者は自身の認知度を利用し、点検商法の人材採用も積極的に行っていたようです。

「3カ月もあれば年収1,000万円のレールに乗れる。履歴書を送れば大金を稼げる」と宣伝していました。

リベ大では、稼ぐ力の大事さをお伝えしていますが、稼げるスキルを身につけるには最低1〜2年はかかるものです。

副業で月5万円稼ぐレベルでも、それくらいの時間が必要と考えてください。

スキルを全く身につけていない人が、3カ月で年収1,000万円という時点で、怪しい話だと思ってください。

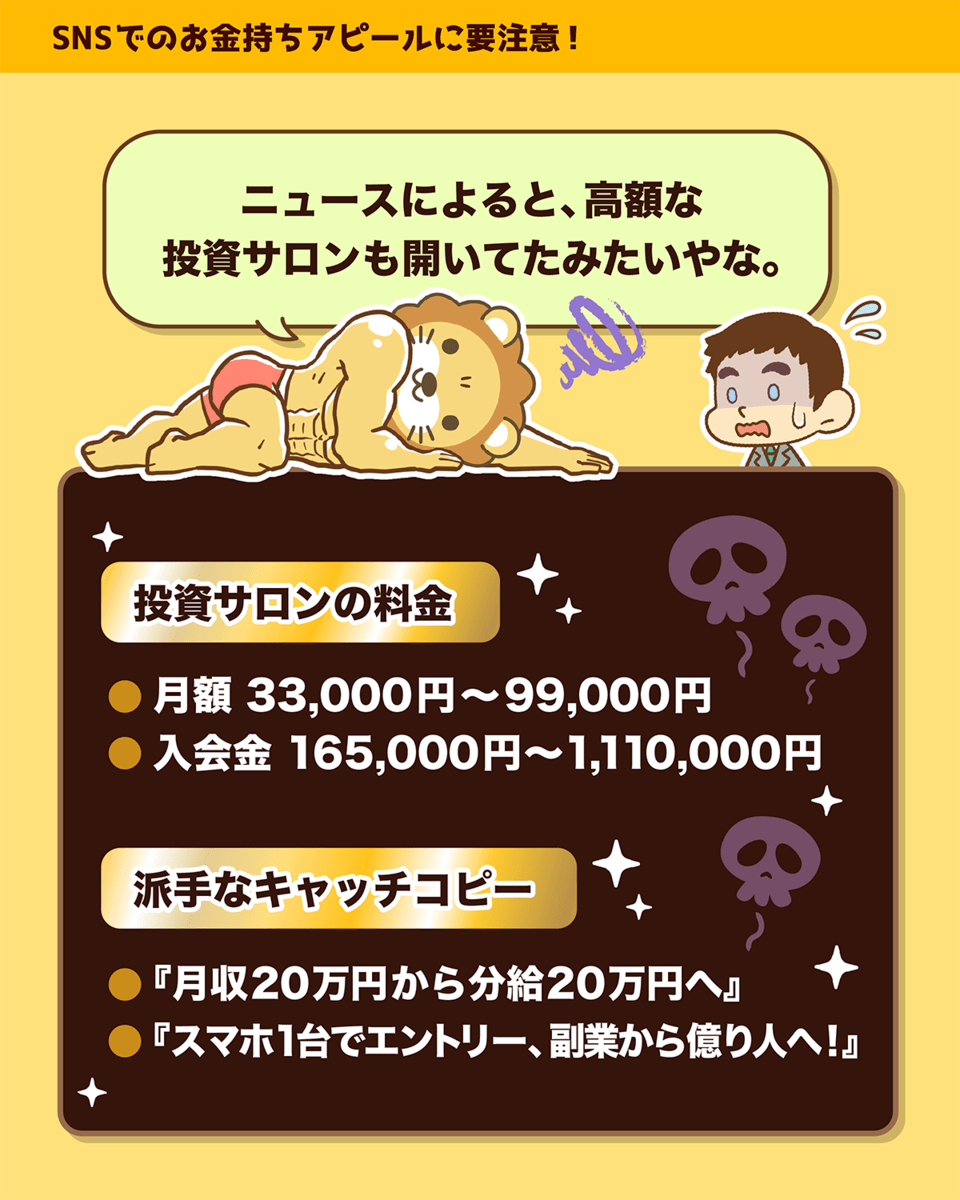

またニュースによると、容疑者は「月額33,000円 〜 99,000円」「入会金165,000円 〜 1,110,000円」の投資サロンも運営していたそうです。

- 月収20万円から分給20万円へ

- スマホ一台でエントリー 副業から億万長者へ

といったキャッチコピーが掲げられていました。

初心者が高額な投資スクールやサロンに入会しても、ほとんどの場合カモにされるだけです。

万が一内容が良かったとしても、生かしきれないのが現実でしょう。

情報やスクールに支払うお金は、

- 月額3,000円まで

- 一括払いなら3万円まで

程度を目安にしてください。

今回のニュースでは、

- 容疑者は普段は倹約家の一面も。SNSで人を集めるために派手に見せる必要があったのでは?

- さらに上の黒幕がいるのでは?広告に利用されていただけかもしれない

といった声も上がっています。

実際に黒幕がいるのか、本当に最初から騙すつもりだったのかは分かりません。

ここで改めて伝えたいのは、「金の冠をかぶったスズメになるな」という、ユダヤ人の成功哲学「タルムード」に記載されている教訓です。

一言で言うなら、「財産を人に見せびらかすな!見せびらかすと身を滅ぼす!」というお話です。

以下のように、他人に財産を見せつけても良いことは何一つありません。

- 人の妬みを買う

- 財産を狙われる

- 不必要なトラブルを招く

自分の財産を人に見せびらかさないのは、守る力の基本中の基本です。

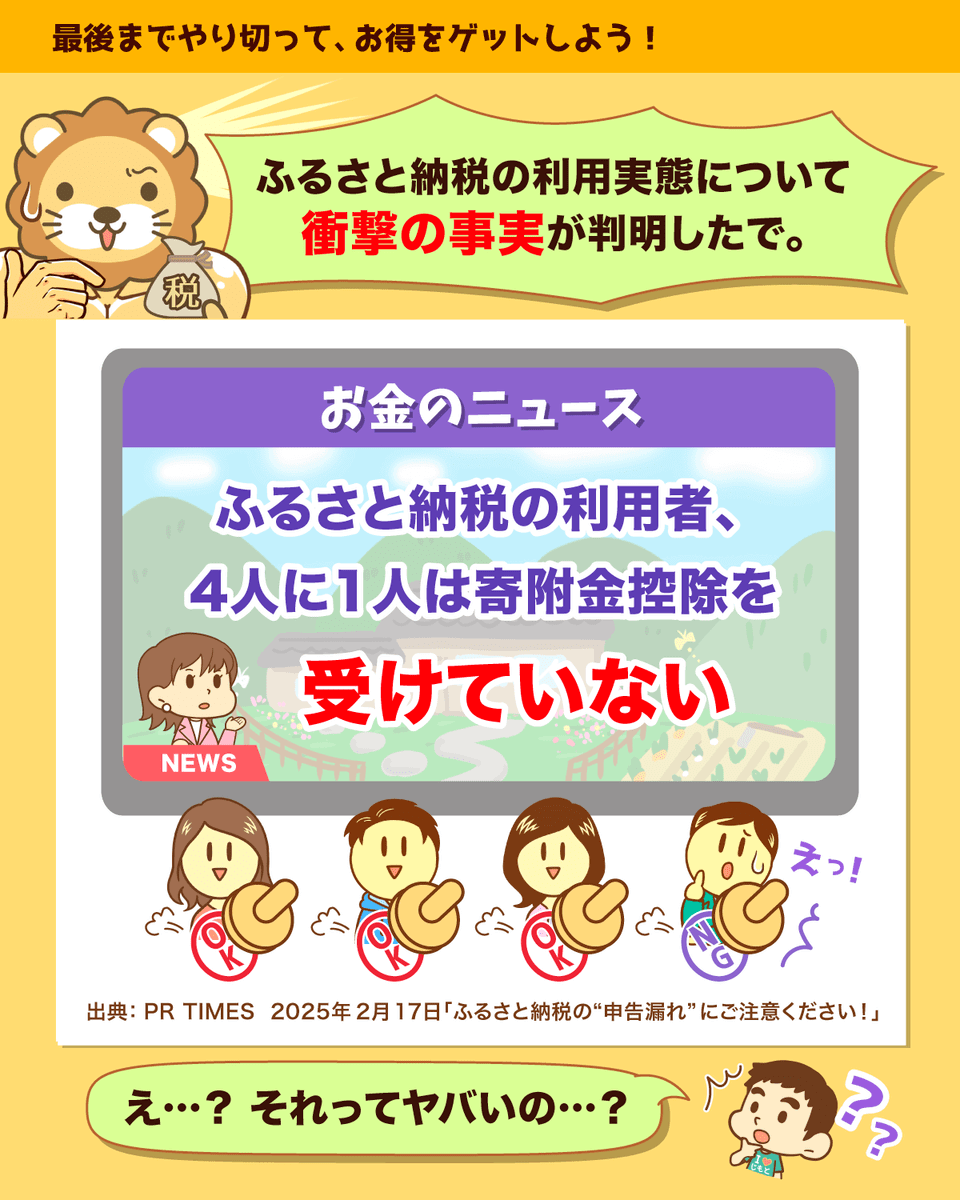

ニュース7:【衝撃】ふるさと納税 4人に1人がガチ寄付に?

7つ目のニュースは、2025年2月17日のPR TIMESから、「全国1,500人に『ふるさと納税の確定申告に関する実態・意識調査』を実施」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:ふるさと納税 衝撃の実態

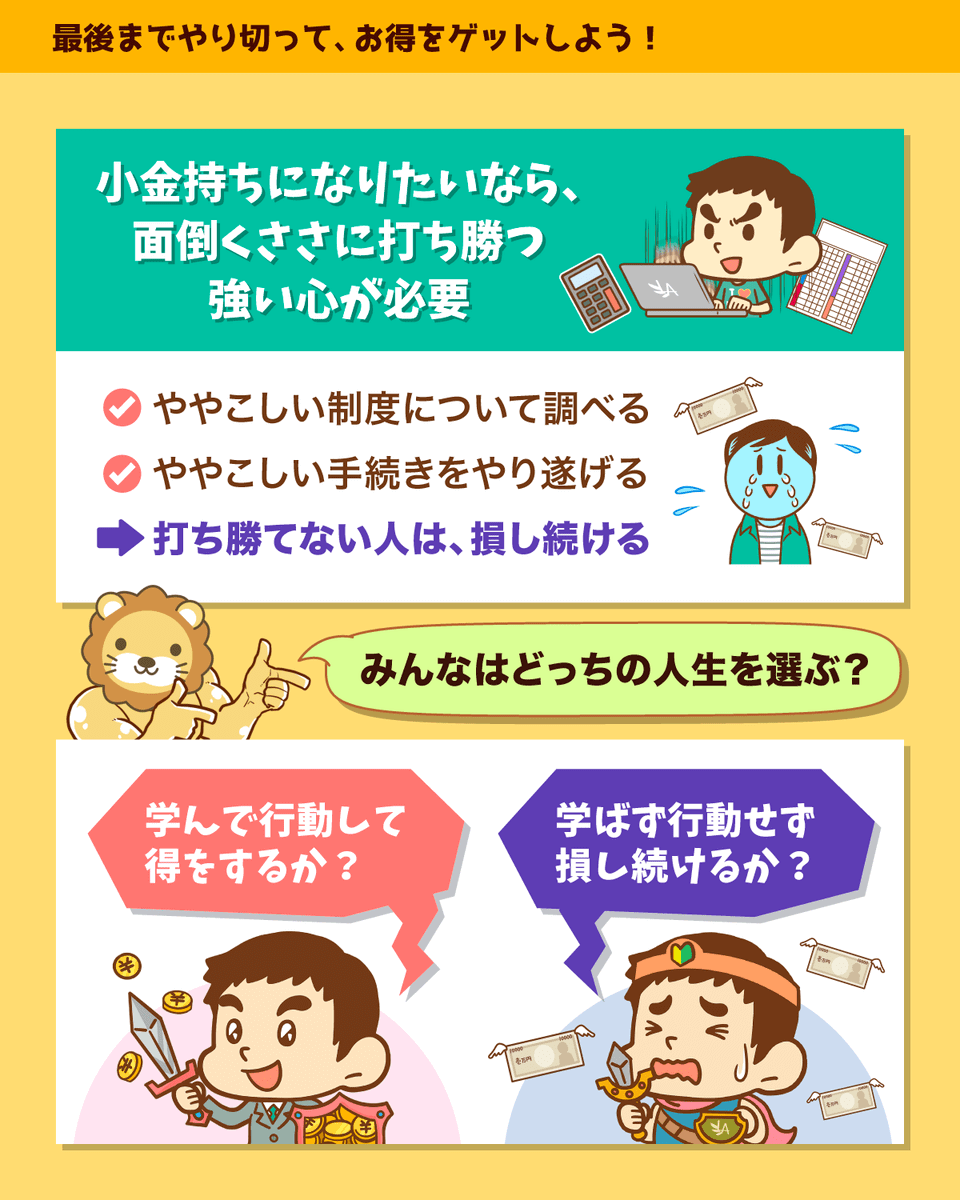

ふるさと納税の利用者のうち、4人に1人は寄附金控除を受けていないという衝撃的なニュースです。

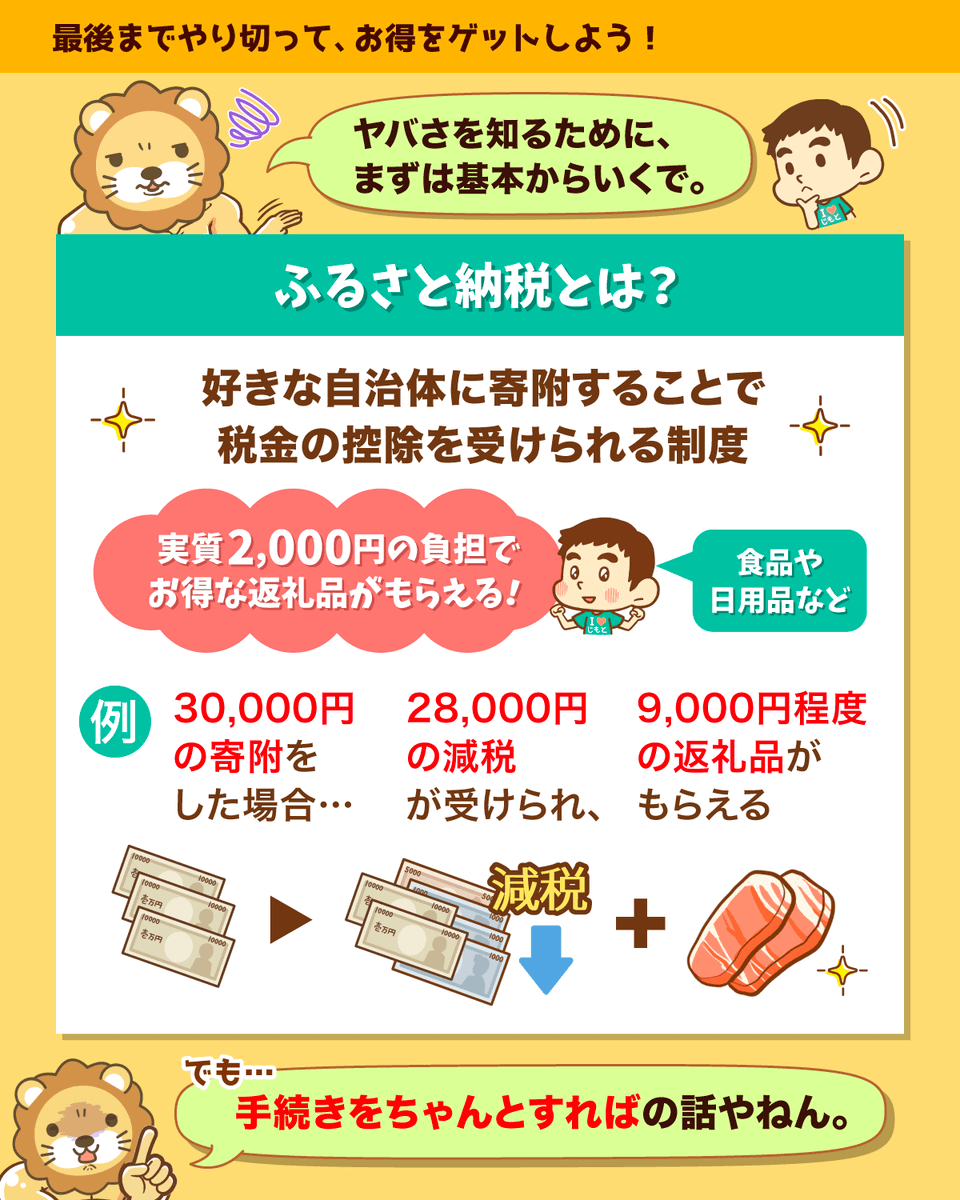

ふるさと納税は、言ってみれば実質2,000円の負担で、それ以上にお得な返礼品がもらえるお得な制度です。

例えば2,000円の負担で、30,000円分の米や果物、日用品をもらうことができます。

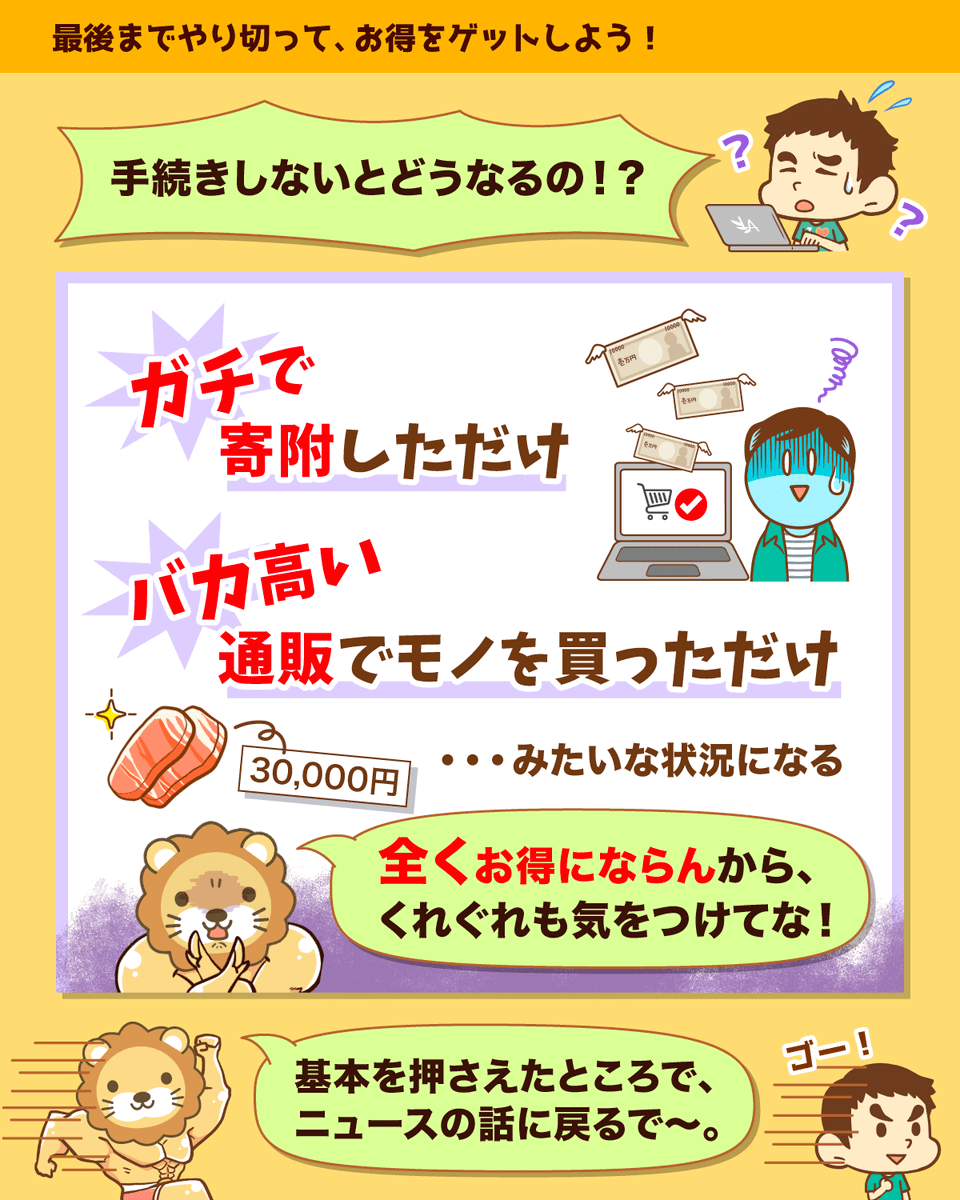

手続きをしなければ、

- ただの寄付をしただけ

- 高額な通販で商品を購入しただけ

という状態になり、全くお得な制度ではありません。

国内最大級のふるさと納税総合サイト「ふるさとチョイス」を運営する企業が実施した調査によると、以下のことが分かりました。

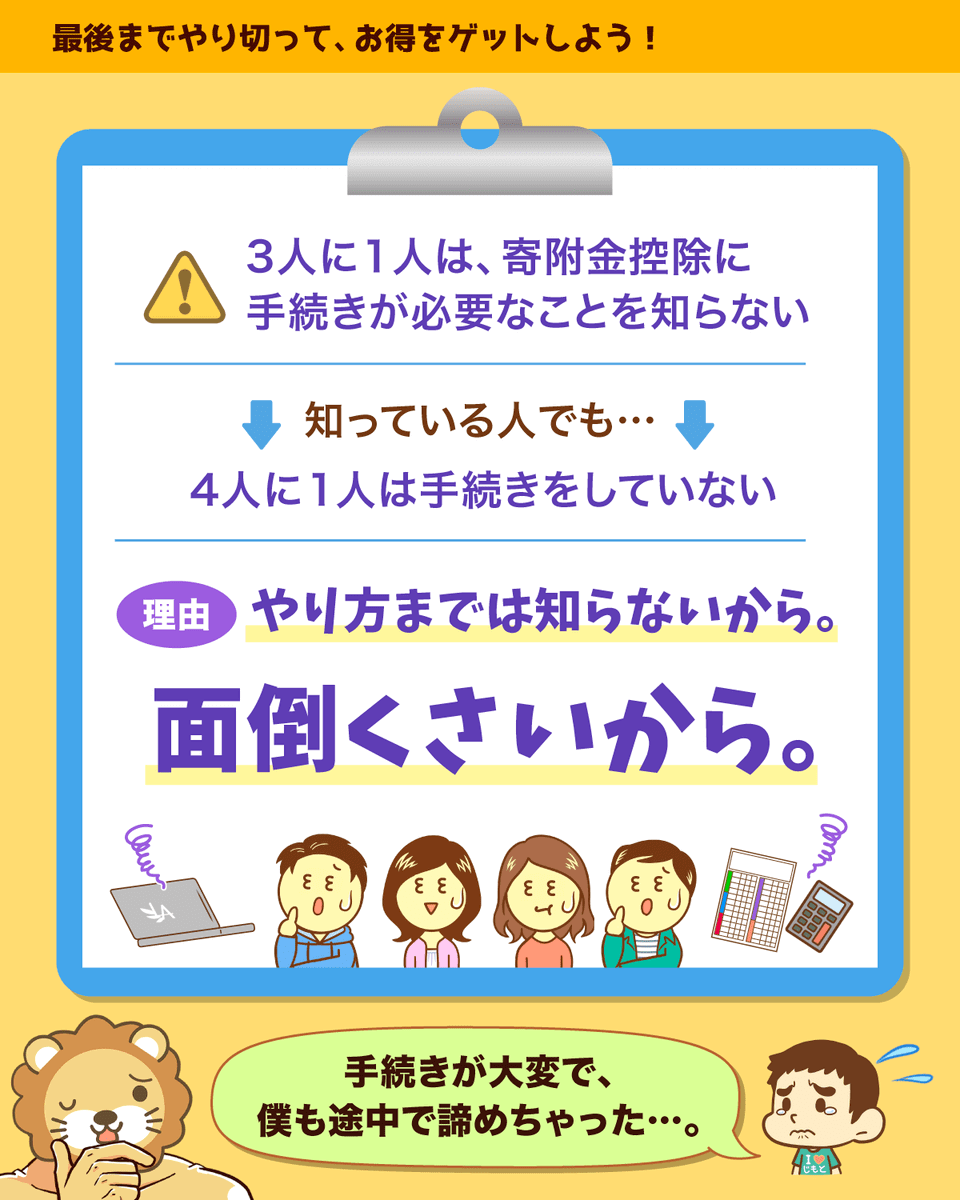

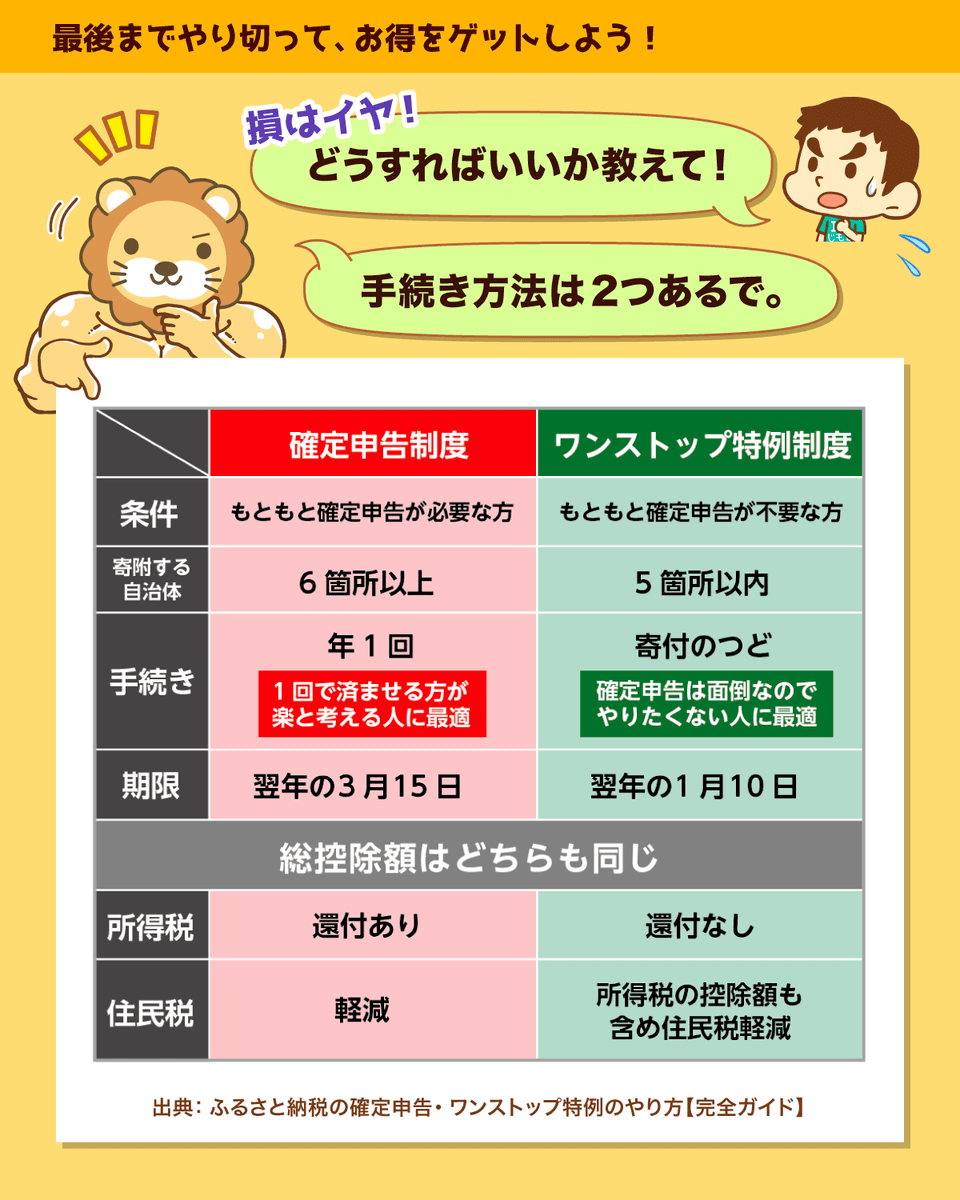

ふるさと納税をした際に、寄附金控除を受けるには「ワンストップ特例制度」または「確定申告」での手続きが必要です。

しかし3人に1人は、このことを知らずにふるさと納税を利用していました。

制度を理解した上でふるさと納税を利用したにもかかわらず、4人に1人は手続きをしていませんでした。

その理由は、「やり方が分からない」「手続きが面倒」といったものが大半とのこと。

今回の制度に限らず、「何もせずに美味しい思いができる」ケースはほとんどありません。

ややこしい制度を調べたり、手続きをしたりするのが面倒なのも理解できます。

ただし、小金持ちになりたいのであれば、面倒さに打ち勝つ強い心が必須です。

学ばず行動せず、損し続ける

学んで行動して、得をする

どちらの人生を選ぶかは、皆さん次第というワケです。

なお、ふるさと納税の手続きは「確定申告」か「ワンストップ特例制度」のどちらかです。

両者の違いは以下のようになっています。

ワンストップ特例制度の申請期限は翌年の1月10日までなので、2024年分に関しては期限が切れています。

「ふるさと納税をしたけど、ワンストップ特例制度を利用していない」

「寄付先が6カ所以上あって、ワンストップ特例制度を使えなかった」

という人は、確定申告が必要になります。

ちなみに2024年分の確定申告の期限は、2025年3月17日です。

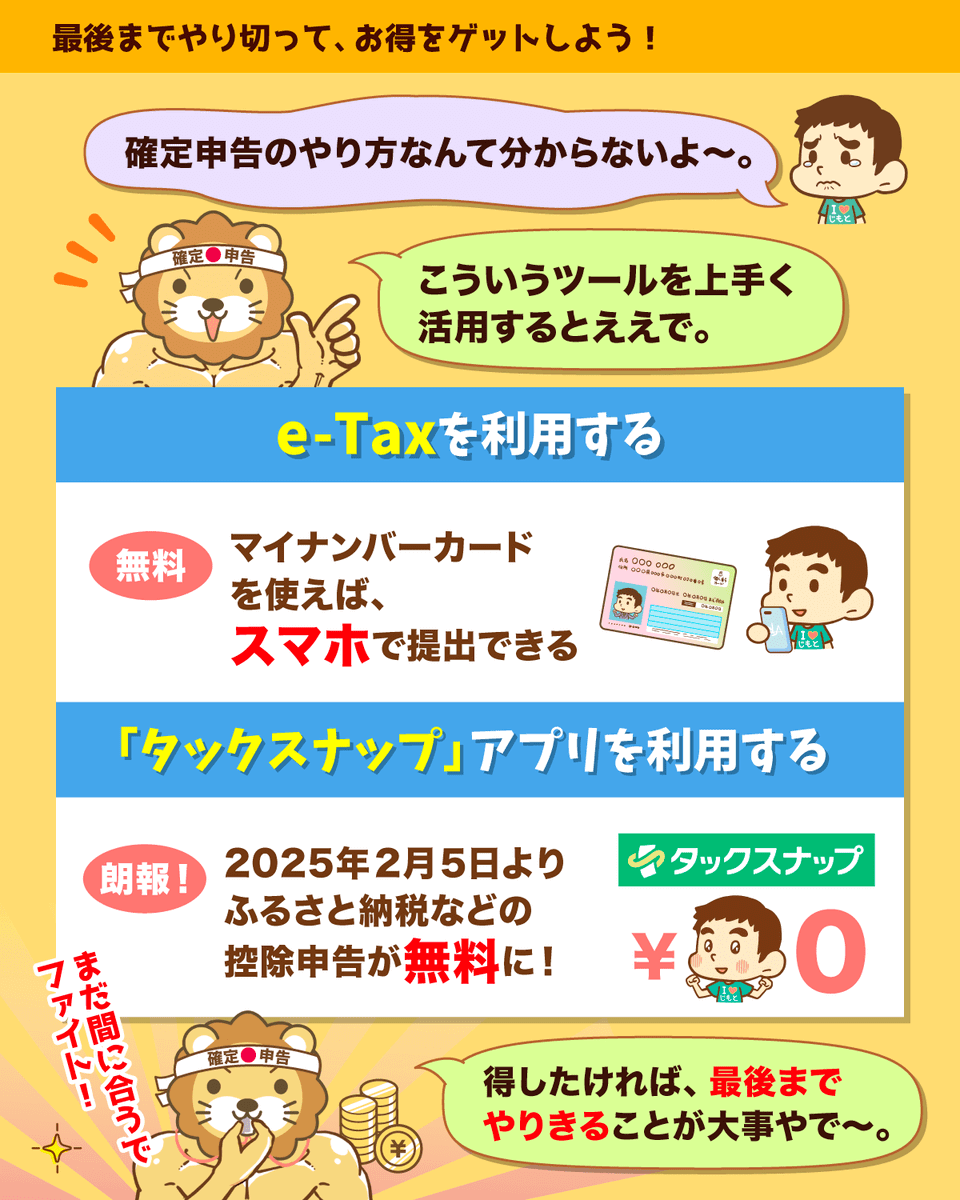

「やり方が分からない」「調べても1人でできる気がしない」という人は、ぜひリベシティを積極的に活用してみてください。

確定申告に関するセミナーや勉強会、相談会などの活用もおすすめです。

リベ大でもおすすめしている「タックスナップ」が、2025年2月5日から、「ふるさと納税」や「医療費控除」のみを対象とした確定申告をする人向けに、「無料プラン」の提供を開始しました。

(参考:PR TIMES「タックスナップ、控除のみ・雑所得の確定申告が無料に! 会社員のふるさと納税・医療費控除・副業(雑所得)などの申告がアプリで無料完結」)

このアプリは、スマホとマイナンバーカードがあれば簡単に使えます。

今回のニュースを見て、確定申告に不安を感じた方にもぴったりのサービスです。

ふるさと納税の確定申告がまだの人は、ぜひ活用してみてください。

まとめ:【2025年 ②】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!