リベ大両学長が2022年に公開した動画の中から、再生回数が多かった話題の動画を紹介します。

Best5に限らず、再生回数が上位50の動画には、「2022年のトレンド」が出ていました。

今回紹介する「ヒット動画Best5」を見てもらえれば、資産形成を頑張る人の、2022年の関心事がハッキリ分かります。

特に上位3つの動画は、まさに2022年のテーマと言って良い内容でした。

このような意味で、今回の記事は、まさに2022年の振り返りにふさわしい内容です。

各動画の重要ポイントをさらっと紹介するので、時短でエッセンスを掴めるようになっています。

- 2022年のホットな話題は、なんだったのか?

- 周りの投資家は、何を気にしていたのか?

- 見逃してしまった人気動画はないか?

このような目線で楽しんでもらえたら嬉しいです。

それでは、さっそく「ヒット動画Best5」の紹介にうつります。

解説動画:【お金の超・重要話題】2022年にヒットした動画Best5【見なきゃ損】

このブログの内容は以下の動画でも解説しています!

2022年 おすすめヒット動画5選

2022年にヒットした動画Best5は、以下の通りです。

- 第5位:【実例5選】iDeCoとつみたてNISAの「次にやる投資」について解説

- 第4位:【改訂版】新しい「ほったらかし投資術」について解説

- 第3位:【S&P500年初来安値】色々な投資が「終わっている」らしいので解説します【債券バブルも崩壊】

- 第2位:【ついにここまで】楽天銀行&楽天証券が超改悪!別サービスに乗り換えるべきか解説

- 第1位:【悩む人多数】「円安の今、S&P500や全世界株への投資は待つべきか?」為替の基本と対処法を分かりやすく解説

ヒット動画を記事で読みたい人は、確認してください。

第5位:【実例5選】iDeCoとつみたてNISAの「次にやる投資」について解説

- 公開日:2022年3月22日

- 再生回数:97万回(+アニメ動画36万回)

2022年10月時点で、iDeCoの加入者数は約269万人となっています。

(参考:iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入者数等について」)

また2022年6月時点で、つみたてNISAの口座数は約639万口座です。

(参考:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」)

一方、総務省が発表している2022年11月分の労働力調査によると、日本には約6,760万人の就業者がいることが分かります。

つまり、iDeCoやつみたてNISAの利用者は増えてきてはいるものの、就業者に占める利用者の割合は10%にすら及ばず、まだ普及の余地があるという状況です。

リベ大生のほとんどが、証券口座を持っていて、つみたてNISAやiDeCoを行っているという状況です。

リベ大生を対象にしたアンケート結果では、実に90%くらいの人が証券口座を持っていると回答しています。

そこで、「この後、何をすれば良いの!?」という質問がよく寄せられるワケです。

その質問に答えた動画が、この第5位の動画です。

そもそも「余ったお金の投資先」はざっくり次の4つに分類されます。

① 自己投資

② 事業投資

→ 起業・副業など、自分のビジネスへの投資。

③ 金融投資

→ 株式や債券などのペーパーアセット。

④ 実物投資

→ 不動産などのハードアセット。

投資というと、③や④をイメージする人が多いでしょう。

とはいえ、手元にある10万円を何に投資するか悩んだ時は、必ず①自己投資や②事業投資も含めて考えてください。

ただ、多くの人は①と②にお金を使うことにあまり慣れていません。

そこでこの動画では、③金融投資と④実物投資に絞って、「成功者の事例」を紹介しています。

① インデックス投資

iDeCoやつみたてNISAで買っているのと同じファンドを、さらに買い増すスタイルです。

動画では、「カツ丼がいちばん美味しいと分かっているなら、わざわざ“猿の脳みそ“みたいな珍味を食べに行かなくても良いじゃん!」という名言が出てきます。

② 日本の中小型株投資

個別株の集中投資で、10年かけて「億り人」を目指すコースです。

インデックス投資の利回りは、せいぜい年利3%~7%程度になります。

年利7%でも、「10年かけてやっと2倍」になる程度です。

一方、個別株投資であれば「3年で2倍」になる株はボチボチ見つかります。

「結論、3倍以上のスピードでお金が増えるかも?」という考えの上で、個別株集中投資を行うスタイルです。

③ 米国の大型株投資

米国株の集中投資により、短期で資産拡大を狙うスタイルです。

なぜインデックス投資ではなく、大型個別株なのか?

それは、爆発力がハンパではないからです。

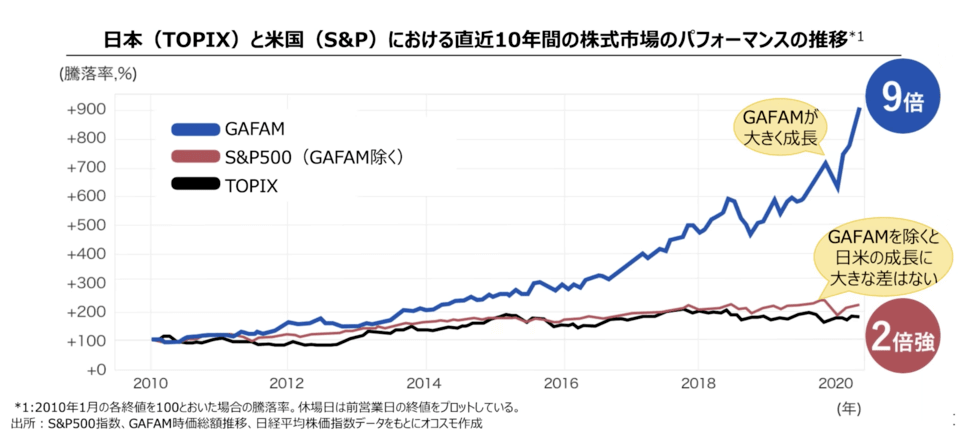

S&P500は、2010年から2020年の10年間で、約3.11倍になりました。

- GAFAM:約9倍

- それ以外の495社:2倍強

お弁当パック全体で見ると3倍に成長しているものの、中身を見てみると、一部のおかず(唐揚げ・とんかつ)だけが9倍になっていて、それ以外は2倍程度だったイメージです。

つまり指数を引っ張っているのは、ごく少数の「エース」というワケです。

そうであれば、「エースだけを買おう」というのが、この投資の考え方になります。

④ 高配当株投資

「集中投資は怖い」「インデックス投資は悪くないけど、キャッシュフローも増やしたい」という人におすすめです。

配当金を月1万円、3万円、5万円と増やしていき、生活をラクにするスタイルです。

コップからこぼれた水をすすり、慎ましく堅実に生きるイメージの投資スタイルになります。

効率性の観点から、周りからはとやかく言われがちな投資法ですが、本人の「生活満足度」は非常に高いケースが多いです。

⑤ 不動産投資(ボロ戸建て)

「自分のお金だけで資産を拡大しようとすると、スピードが遅すぎる」

「株式投資で短期間に2倍3倍にできるなら良いけど、株はハイリスク」

「株式投資は、2倍3倍どころか、簡単に30%や50%のマイナスになってしまう」

ここまでの話を聞いて、上記のように考える人もいるでしょう。

「不動産なら、借入を使って一気に資産拡大できる」

「不動産は、株式のように1年で半値になるリスクもない」

「しっかり賃貸経営すれば、リスクを抑えた上で最速FIREが狙える」

不動産を主軸にしたFIRE達成者は数多く、再現性があります。

各投資についてもう少し詳しく知りたい人は、ぜひ動画本編を見てください。

基礎を固めたあと、どの道に進むべきなのか?

それを考える良いキッカケになるはずです。

第4位:【改訂版】新しい「ほったらかし投資術」について解説

- 公開日:2022年4月15日

- 再生回数:110万回(+アニメ動画56万回)

書籍「ほったらかし投資術」について紹介した動画です。

- 山崎元氏

→ 楽天経済研究所 客員研究員

- 水瀬ケンイチ氏

→ インデックス投資ブロガー

「ほったらかし投資術」は、2015年にも改訂版が出されており、この動画で紹介した書籍は「第3版」という位置づけになります。

改訂を重ねるごとに内容は充実し、「高校などで、金融教育の教科書にしても良いレベル」というクオリティの本です。

資産運用を始めたいという人は、全員この動画本編を見てください。

- STEP①:3カ月~6カ月の生活資金を確保。それ以外を「運用資金」とする。

- STEP②:運用資金を「リスク資産」と「無リスク資産」に分ける。

- STEP③:「無リスク資産」は、普通預金 or 個人向け国債変動金利型10年満期に。

- STEP④:「リスク資産」は全額eMAXIS Slim全世界株式(オール・カントリー)に。

- STEP⑤:「iDeCo」「つみたてNISA」などの税制優遇口座はフル活用する。

- STEP⑥:税制優遇口座以上のお金は、適宜積立投資で追加。

上記が、ほったからし投資術の設計図(エッセンス)です。

上記6ステップを極めたら、本物の「金融リテラシー強者」になります。

このやり方をしていたら、情弱扱いされることはほとんどないはずです。

情弱扱いできる人がいるとしたら、以下のような人だけでしょう。

- 時代を変えられるレベルの天才金融学者。

- レジェンドレベルの凄腕投資家。

- 投資について、何も分かっていない人。

話は変わりますが、武道には礼法がつきものです。

剣道には、座り方から立ち方、礼の仕方まで美しい所作があります。

先ほど紹介した「ほったらかし投資術の実行6ステップ」には、これに通ずるものがあります。

- 無駄がない。

→ これ以上、削るところがない。

- 美しい。

→ 他に、「万人にすすめられる」「良い方法」が見当たらない。

- 時代を超えた普遍的な妥当性がある。

→ 何十年経っても、変わらない。

- 単純そうに見えて、やればやるほど奥深い。

- 書籍「ほったらかし投資術」、ココがすごい3選

- 「ほったらかし投資術」の具体的実行法6ステップ

- 学長が思うこと

単純に「ほったらかし投資術」のやり方を説明・賞賛するだけではなく、両学長の個人的なツッコミも入っている動画です。

良い点・懸念点などについて、バランスよく学べる動画になっています。

第3位:【S&P500年初来安値】色々な投資が「終わっている」らしいので解説します【債券バブルも崩壊】

- 公開日:2022年10月6日

- 再生回数:142万回

2022年、投資家にとって最も大きな話題の1つは「米国株が、弱気相場入りしてしまった」ことでしょう。

2010年以降、米国株は「この世の春」を謳歌してきました。

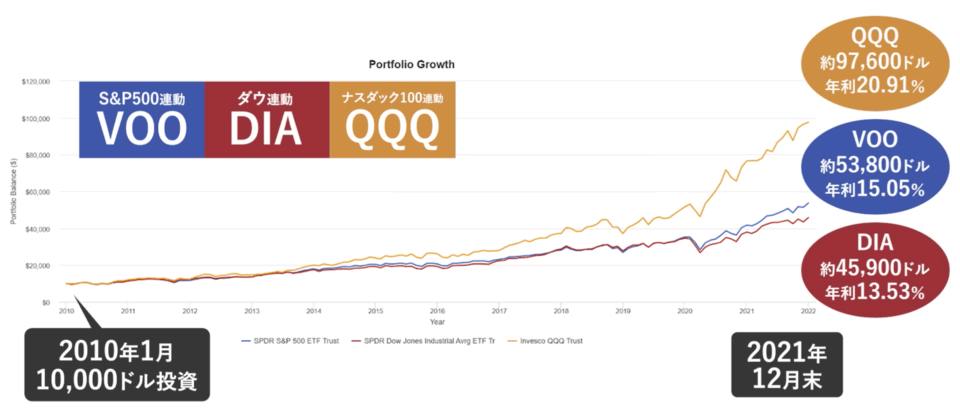

ここで以下ファンドの、2010年〜2021年末にかけてのチャートを紹介します。

- VOO:S&P500連動の人気ファンド

- DIA:ダウ連動の人気ファンド

- QQQ:ナスダック100連動の人気ファンド

2010年1月に10,000ドルを投資していた場合、2021年12月末には、以下のように大きく資産が増えていたことになります。

- VOO:約53,800ドルに成長 (年利15.05%)

- DIA:約45,900ドルに成長 (年利13.53%)

- QQQ:約97,600ドルに成長 (年利20.91%)

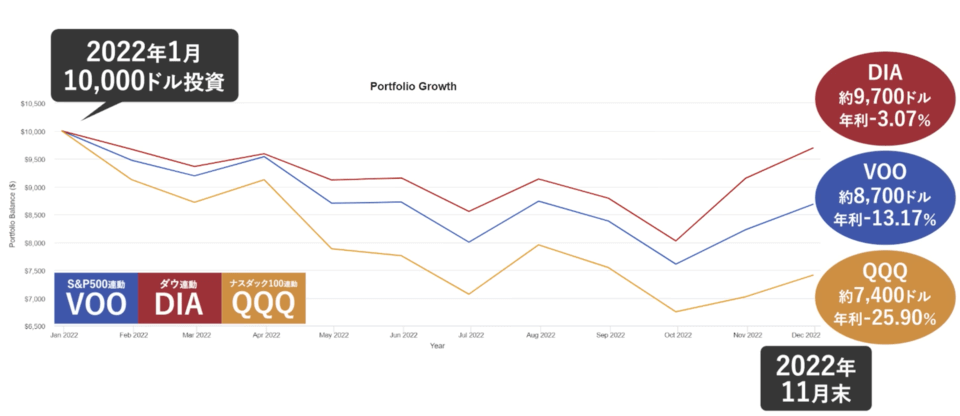

ところが2022年1月に10,000ドルを投資した場合の成績は、以下のようになりました。

- VOO:約8,700ドルに減少 (年利マイナス13.17%)

- DIA:約9,700ドルに減少 (年利マイナス3.07%)

- QQQ:約7,400ドルに減少 (年利マイナス25.90%)

「米国の時代も終わりか?」ということで、とたんにネガティブな投資ニュースが増え始めました。

いくつかのニュースを紹介します。

最初に紹介するのは、ブルームバーグの「何もかもが上昇する時代は終わった-元ゴールドマンのコーエン氏」という記事です。

ゴールドマン・サックス・グループの元シニア投資ストラテジスト、アビー・ジョセフ・コーエン氏は次のように語りました。

何もかもが足並みをそろえて一斉に上がる時代はもう終わった。

今は、売り優勢の局面。

こうした局面では、個別銘柄の選択が重要になる。

ここ数年、モメンタムや投資家の熱意といったものと比べ、ファンダメンタルズは重視されてこなかった。

今や、ファンダメンタルズが重要になる時期に戻った。

続いては、ブルームバーグの「Fed Finally Vanquishes Stocks From Asset Allocation Throne」という記事です。

翻訳すると、「FRBがついにアセットアロケーションの王座から株式を追い出す」という内容になります。

FRBというのは、アメリカの中央銀行にあたるところで、日本で言う日銀のような存在です。

FRBの政策によって株価は下落し、株式が資産運用の王座から陥落したということです。

アメリカの巨大ハイテク株を買って眺めていれば利益が出た時代は終わり。

2020年、2021年のTINAとYOLOの世界は、成長率の低下とインフレ率の上昇によって終わってしまった。

TINAは、There is no alternative(他に選択肢はない)という意味です。

要は、「投資をするなら株式一択」ということです。

YOLOは、You only live once(人生は一度きり)という意味になります。

要約すると、「後悔しないように思い切りやろう」ということです。

投資を絡めた文脈で使われる時は、株式投資で人生一発大逆転というイメージになるでしょうか。

株式一択の時代は終わりを告げ、同時に投資で人生一発大逆転できる時代も終わり、「今は、夢から覚める時期ですよ」と言いたいかのような記事でした。

最後に紹介するのは、ブルームバーグの「債券バブルは終わり、1949年以降最悪のパフォーマンスへ-中銀が転換」という記事です。

記事によると、債券市場は以下のような状況になっています。

- 2年モノの米国債は、少なくとも1976年以降で最長の下落局面。

- 世界の国債市場は、1949年以降で最悪のパフォーマンスに向かっている。

要するに、長年にわたる中銀による金利抑制が終わったということだ。

史上最大のバブル、つまり国債のバブルがしぼみ続けている。

株式の時代が終わり、債券の時代が来ると思いきや、こちらはこちらで、史上最大のバブルがしぼみ続けている最中というワケです。

このように、株はダメ、債券もダメ、暗号資産もダメというニュースで溢れました。

本当に、どこもかしこもネガティブなニュースだらけの2022年だったというワケです。

そんな中、私たち個人投資家はどうすべきなのか?

そして何をしてはいけないのか?

動画本編では、このような「投資の終わり」の時代の泳ぎ方についても解説しています。

逆に泳ぎ方が「分かっていない人」は、パニックでもがき続け、溺れてしまうことになるでしょう。

「こうすれば良い」という方法が思いつかない人、動画を見たけど「イマイチ内容が思い出せない」という人は、ぜひ動画本編を見てください。

第2位:【ついにここまで】楽天銀行&楽天証券が超改悪!別サービスに乗り換えるべきか解説

- 公開日:2022年1月14日

- 再生回数:153万回

2021年から2022年にかけて、大きな話題の1つになっていたのが「楽天経済圏の改悪」です。

両学長の友人A君は、2018年に楽天経済圏に移住し、楽天サービスをゴリゴリに使い倒していました。

累積獲得ポイントが100万ポイントになりそうなタイミングで改悪ニュースが続き、かなりテンションが下がっていたとのことです。

「100万ポイントも稼げば十分じゃない?」と思う人もいるでしょうが、「同じことをやっているのに、得られるポイントが減る」というのは、悲しいことなのかもしれません。

このように、使い倒せばとても大きな節約になるポテンシャルがある一方、最近では、それほどうま味がなくなってきたのが、ポイント業界というワケです。

楽天は、ポイント業界のリーダー的存在です。

リーダーである彼らが、どのように改悪を重ねたのか、少し復習してみましょう。

① 楽天ゴールドカードのSPU率※引き下げ

※SPU=スーパーポイントアッププログラム の略。これを高くすると、10%や15%といった高還元が受けられるようになる。

② 楽天TVなどがSPU対象外に

③ 楽天カード超かんたん保険の月払い廃止

④ 楽天でんきがSPU対象外に

⑤ Rakuten PashaのSPU達成条件変更

⑥ 楽天ビューティーのSPU率引き下げ

⑦ 楽天ペイのポイント付与率引き下げ

⑧ 楽天プレミアムサービス終了

⑨ ラクマ販売手数料値上げ

⑩ 楽天銀行法人ビジネス口座の再発行手数料有料化

⑪ お買い物マラソンのポイント上限引き下げ

⑫ 公共料金支払い時のポイント付与率引き下げ

⑬ 楽天市場ポイント付与対象が税抜金額に

同じ年に13個以上「改悪」をぶつけてきた勢いに、驚いた人も多かったようです。

さらに、楽天経済圏の中心的存在である「楽天銀行」「楽天証券」の2つにも、改悪が加えられました。

楽天銀行は、楽天銀行口座と楽天証券と連携した人(マネーブリッジ設定した人)に、高い優遇金利を提供してきました。

- 2022年3月31日まで

→ 普通預金残高に関係なく年0.1%。

- 2022年4月1日から

→ 300万円以下の部分は年0.1%、300万円超の部分は0.04%。

楽天証券には「投資信託資産形成ポイント」というサービスがあります。

楽天銀行を使っている場合は「ハッピープログラム」と呼ばれるものです。

毎月、月末時点で投資信託を50万円以上持っている人に、残高に応じて楽天ポイントを付与するというサービスです。

- Before

→ 月末時点の残高に応じて、何回でも楽天ポイントをもらえる。

- After

→ 月末時点の残高が一定の金額を超えた場合に、1度だけ楽天ポイントをもらえる。

「今まで毎月もらえていたものが、たった1度しかもらえなくなる」と聞けば、楽天のサービスに詳しくない人でも、「なんか損な感じになったのかな…」と分かるでしょう。

ちなみに楽天証券では、その後さらに2つのルール変更(改悪)が行われています。

① 楽天カードクレジット決済のポイント還元率の一部変更

② SPUの条件変更

ここまでくると、皆さんの関心は「楽天経済圏から、他の経済圏に移住すべきか?」「楽天証券から、別の証券会社に移管すべきか?」になるでしょう。

この点に関しては、リベ大の過去記事で詳しく解説しています。

上記記事の中では、楽天証券の改悪に対する対処法について、以下3つのパターンを丁寧に解説しています。

- 放置する

- 楽天証券のまま最大限活用する

- 他社に移管して最大限活用する

今後どうすべきかは、上記記事を元に判断してください。

ここで、「楽天経済圏」の先行きに不安を抱える皆さんに、1つ朗報があります。

それは、他の経済圏でも改悪が続いているという現実です。

2022年11月のお金のニュースで、次の話題を取り上げました

ダイヤモンドオンラインの、「dポイントもPontaも「改悪」で混迷…ポイント業界の大盤振る舞いは終了か」というニュースです。

結局、楽天経済圏の還元が弱くなっていくのであれば、他の経済圏も無理な還元をしない流れになります。

つまり、業界全体で「消耗戦」はやらないというワケです。

このような意味で、「〇〇経済圏」の活用は、どこでやっていても大差がない状況になってきた印象です。

とはいえ以前からお伝えしている通り、「やる」「やらない」の違いは大きいという点は補足しておきます。

- 節約系の話題は、80点取れたらOK。

- 100点は、コスパが悪いので目指さない。

- ある程度「貯める力」が高くなったら、あとは「稼ぐ力」を伸ばす!

経済的自由を達成するための最も強力なエンジンは、「貯める力」ではなく「稼ぐ力」です。

▼図解:稼ぐ力

第1位:【悩む人多数】「円安の今、S&P500や全世界株への投資は待つべきか?」為替の基本と対処法を分かりやすく解説

- 公開日:2022年5月30日

- 再生回数:175万回

2022年、資産形成を頑張る個人投資家にとって、「米国株の弱気相場入り」「楽天経済圏の改悪」を上回るビッグテーマになったのが「円安」です。

以下のチャートをご覧ください。

2022年1月の為替相場は、「1ドル=115円」ほどでした。

それが、たった半年で「1ドル=135円」まで急激に円安が進行し、2022年10月には一時「1ドル=150円」を突破しました。

1ドルが150円を超えるのは、1990年以来32年ぶりのことです。

1ドル買うために支払う必要がある「円」が増えるということは、「円の価値が下がっている」ということに他なりません。

毎日のように価値を下げ続ける「円」は、暴落する仮想通貨になぞらえて、「岸田コイン」と揶揄されることもありました。

リベ大で学んでいる皆さんの中には、「米国株」「全世界株」といったドル建ての資産を買っている人も多いでしょう。

そこで、「こんな円安の時に、外国株を買っても大丈夫なの?」と心配する人がたくさんいました。

この第1位の動画本編では、以下の3点について丁寧に解説しています。

【超基本!】為替相場はナニで決まるのか

株式投資と為替の関係

投資のQ&A3選

動画の要点を、簡単にまとめます。

- 経常取引(例:商品やサービスの輸出)

- 資本取引(例:外国株や外国債券の購入)

- 投機取引(例:為替差益を狙ったトレード)

- 為替介入(行き過ぎた相場の、政府による是正)

上記の1~4が全て合わさった結果、1つの為替レートができあがります。

また為替レートは、長期的には「国の実力」に見合った水準に落ち着いていきます。

経済成長率や失業率などの、ファンダメンタルズも重要ということです。

- 為替は、株式投資のリスクを高める。

→ 値動きが激しくなる。

- 長期で見ると、為替リスクはそのまま受け入れた方が良い。

→ 為替ヘッジのコストが、リターンを大きく毀損する。

MSCIコクサイ・インデックスを例に、為替ヘッジなしの場合は「過去30年で約7倍」になったのに対し、為替ヘッジありの場合は「過去30年で約2.5倍」にとどまったというデータも紹介しました。

為替ヘッジのコストが「悪さ」をするという、非常に興味深いデータです。

最後のパート、「よくある質問」では、3つの質問に対して次のように回答しています。

それぞれの「理由」について詳しく知りたい人は、ぜひ動画本編を見てください。

- 15年以上の長期投資

- リスク許容度の範囲内での投資

- 十分に分散された低コストのインデックスファンドへの投資

この動画を1本見てもらうだけで、「為替のキホン」「株式投資と為替の関係」「皆さんが気になる疑問」をまとめて解決できます。

多少落ち着いたとはいえ、円安のトレンドはまだ続いています。

「為替は難しいなぁ…」「為替、よく分からないなぁ…」という人は、ぜひ動画本編を見てください。

まとめ:2022年のトレンドを振り返って、2023年につなげよう!

- 第5位:【実例5選】iDeCoとつみたてNISAの「次にやる投資」について解説

- 第4位:【改訂版】新しい「ほったらかし投資術」について解説

- 第3位:【S&P500年初来安値】色々な投資が「終わっている」らしいので解説します【債券バブルも崩壊】

- 第2位:【ついにここまで】楽天銀行&楽天証券が超改悪!別サービスに乗り換えるべきか解説

- 第1位:【悩む人多数】「円安の今、S&P500や全世界株への投資は待つべきか?」為替の基本と対処法を分かりやすく解説

このように振り返ると、2022年は投資の経験値を上げるのに非常に良い年でした。

米国株や全世界株は、年初から一貫して「下げトレンド」という状況でした。

この状況下で、どのようなメンタルで何をすれば良いか、リアルに考える機会になったはずです。

そして「下げ相場」を経験した投資家は、面構えが変わります。

株価が「下げトレンド」だった一方、為替が大きく円安に振れた点も、良い経験になったはずです。

- ドル建て資産のマイナスを相殺してくれ、痛みが和らいだ。

- 一方、為替リスクの大きさを認識できる良い機会になった。

ダブルパンチを食らっても大丈夫なポートフォリオにしておきましょう。

たまに、「奨学金や子どもの学費、住宅用のお金でインデックス投資をした方が良いのでは?」という質問をいただきます。

この質問はそろそろ終わりにしましょう。

そして2022年は、個別株や暗号資産、レバレッジファンドなどの値動きが激しい資産と比較して、インデックス運用の手堅さがハッキリ見えた年とも言えるでしょう。

第4位の動画で紹介した、「ほったらかし投資」スタイルの妥当性が、より理解できる状況だったというワケです。

2022年は、「何もかもが値上がりするイージーな時代」から「正しく行動できた投資家だけが生き残れるまともな時代」に変わる1つの転換点だったのかもしれません。

この過程を経験できたことを、「良い経験」と言わずして何と言えるでしょうか。

このような経験の積み重ねが、投資家マインドを育んでいくワケです。

- 毎月恒例企画の「お金のニュース」を年間約100本見る。

- 今回紹介したような、トレンドをがっつり押さえたヒット動画を見る。

- 実際に行動を起こして資産形成に励む。

上記のように行動してきた皆さんの金融リテラシーは、絶対に上がっているはずです。

今回紹介したBest5の中には、難しく、ややこしい内容の動画もあったかもしれません。

そんな中でも、応援してくれている皆さんには、本当に感謝しています。

いつもいつも、本当にありがとうございます。

これからも、一緒に学んで、行動して、より良い人生にしていきましょう。

2023年についても、「Best動画」の企画ができるよう、良いコンテンツを提供していきます。

以上、こぱんでした!

▼今回の「ヒット動画Best5」をブログで読みたい人はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!